За счет чего погашать убытки

На погашение некоторых убытков можно направить только прибыль по определенной деятельности организации. В частности, это касается:

убытков от деятельности обслуживающих производств и хозяйств. Их можно покрыть только за счет прибыли, полученной от деятельности указанных производств и хозяйств (кроме ситуации, когда численность сотрудников организации составляет 25 и более процентов от численности работающего населения соответствующего населенного пункта (ст. 275.1 НК РФ);

убытков по операциям с ценными бумагами, которые не обращаются на организованном рынке. Их можно покрыть только за счет прибыли от операций с такими ценными бумагами (п. 22 ст. 280, п. 3 ст. 304 НК РФ).

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

Заполнение отчетности на примерах

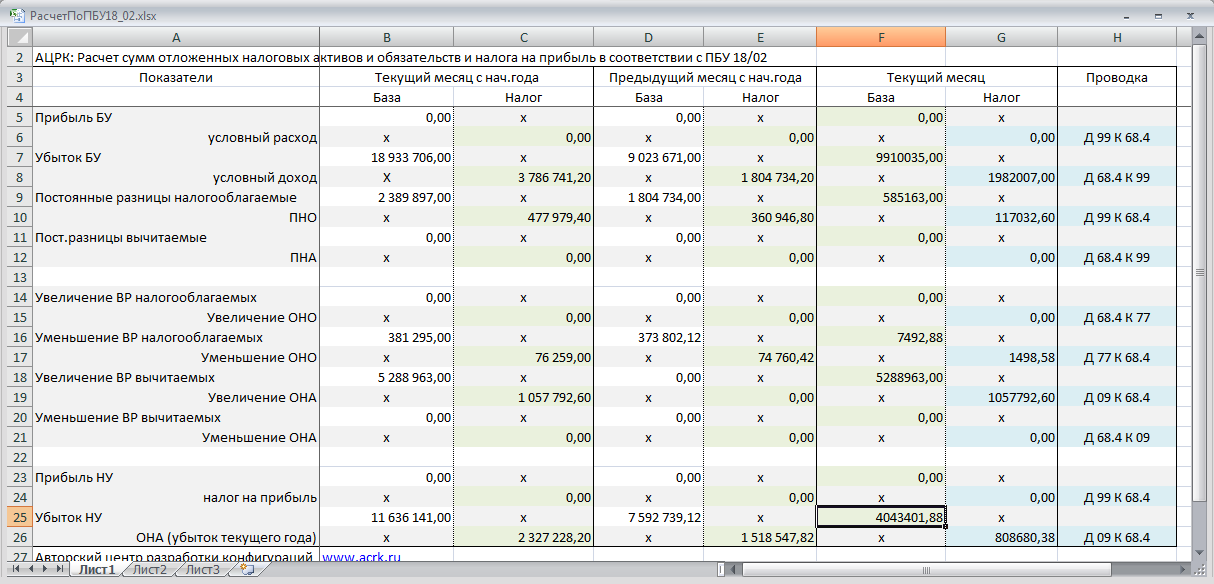

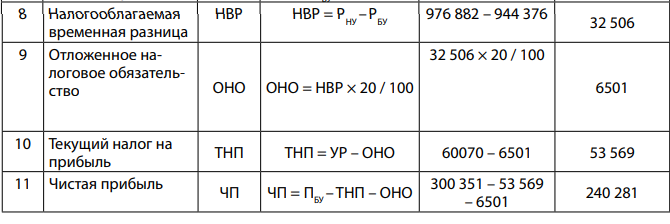

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

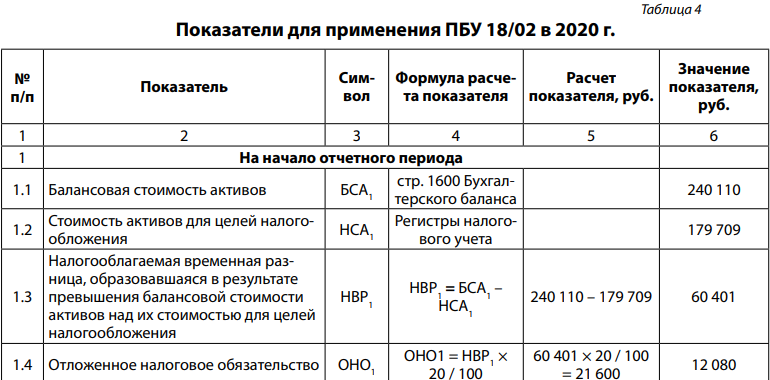

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

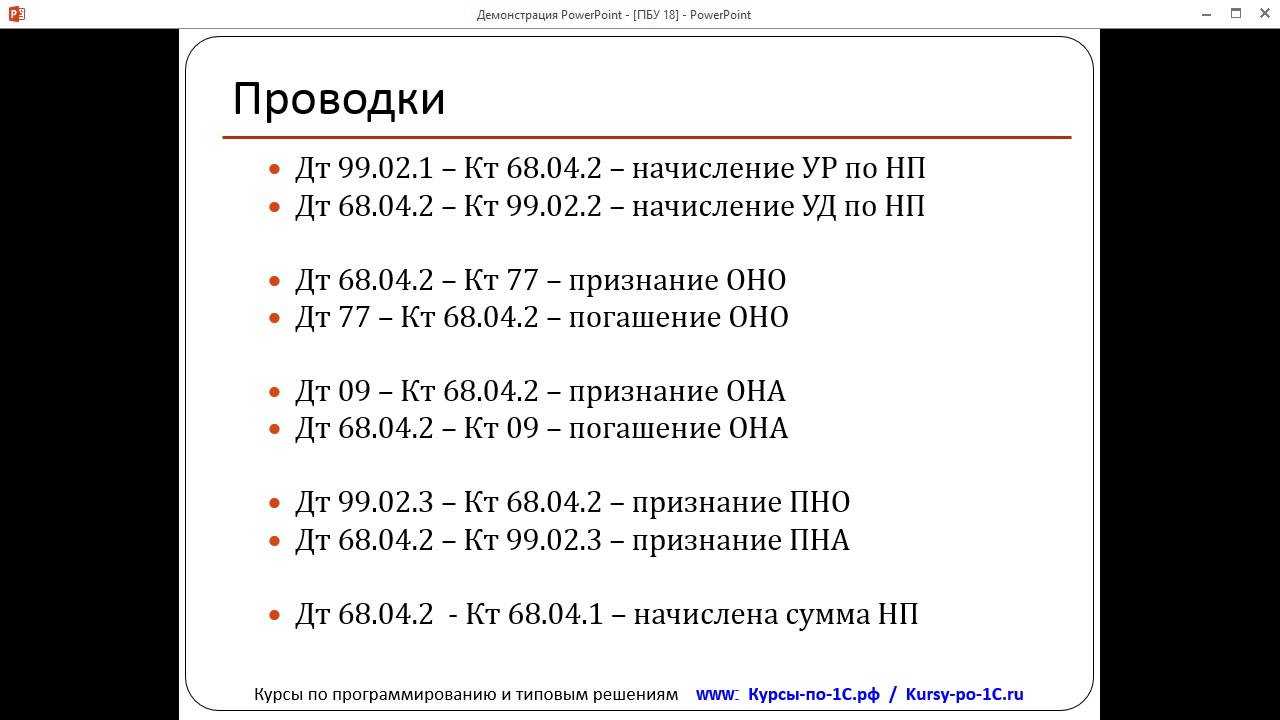

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

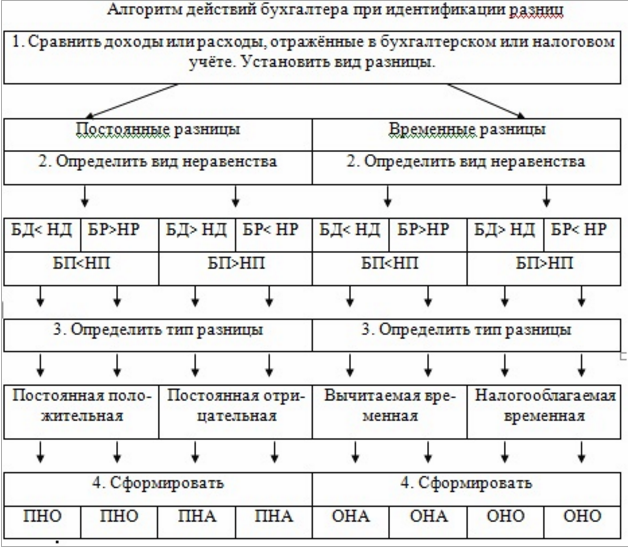

Новые-старые понятия

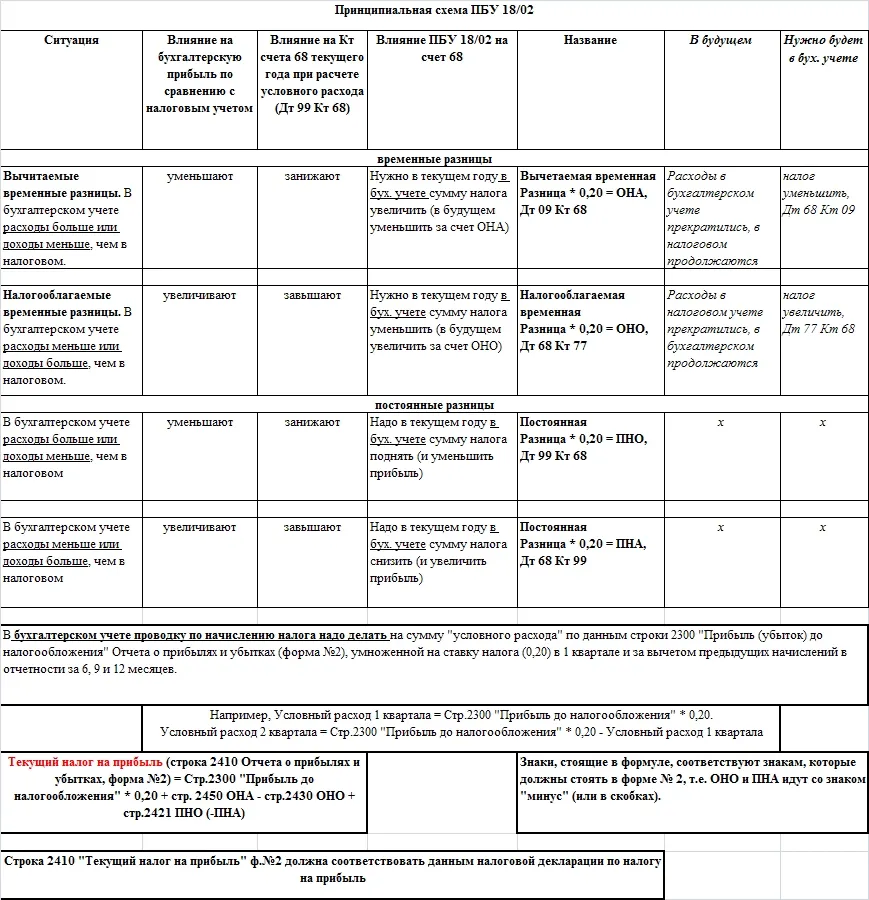

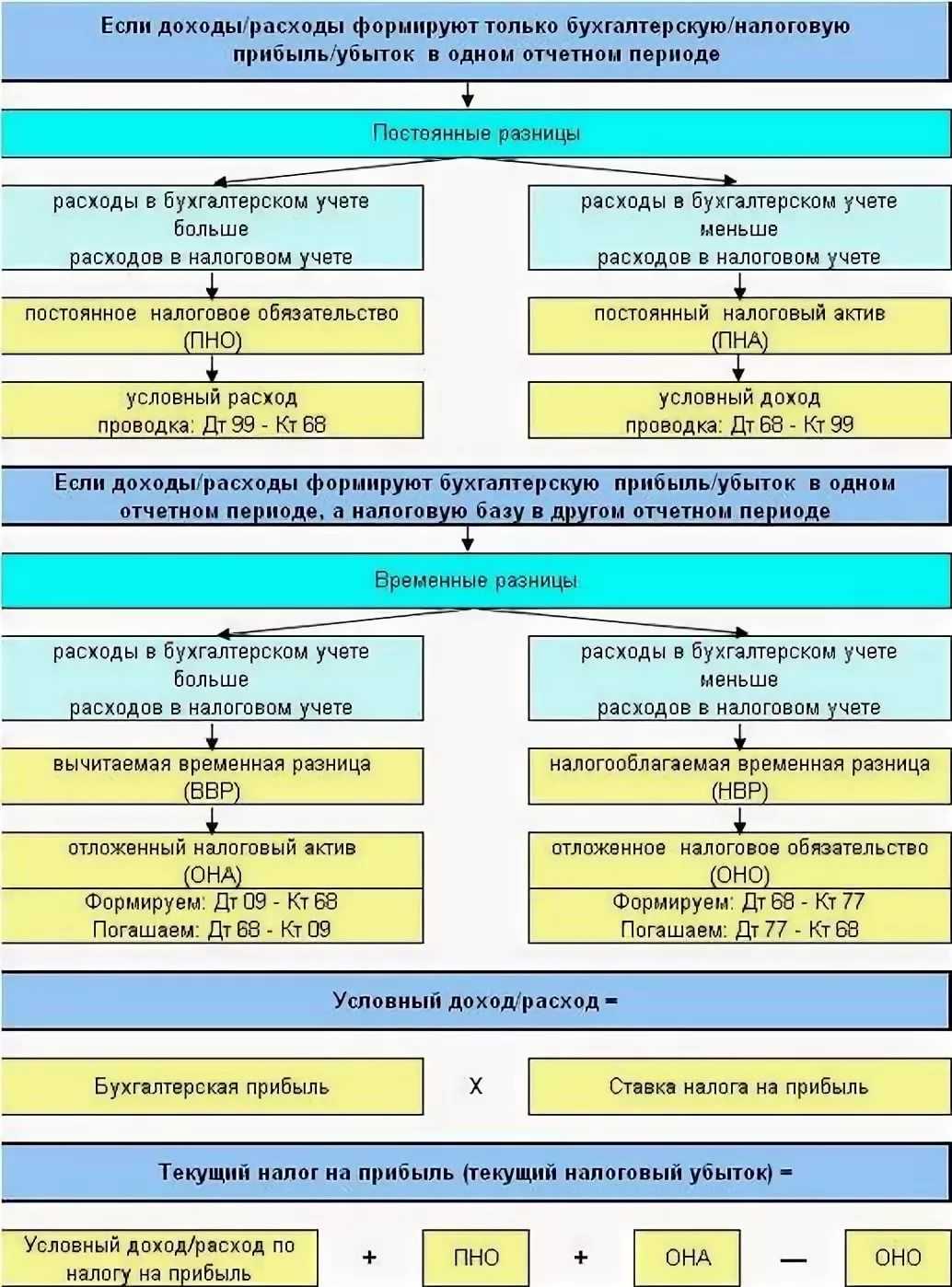

ПБУ 18/02

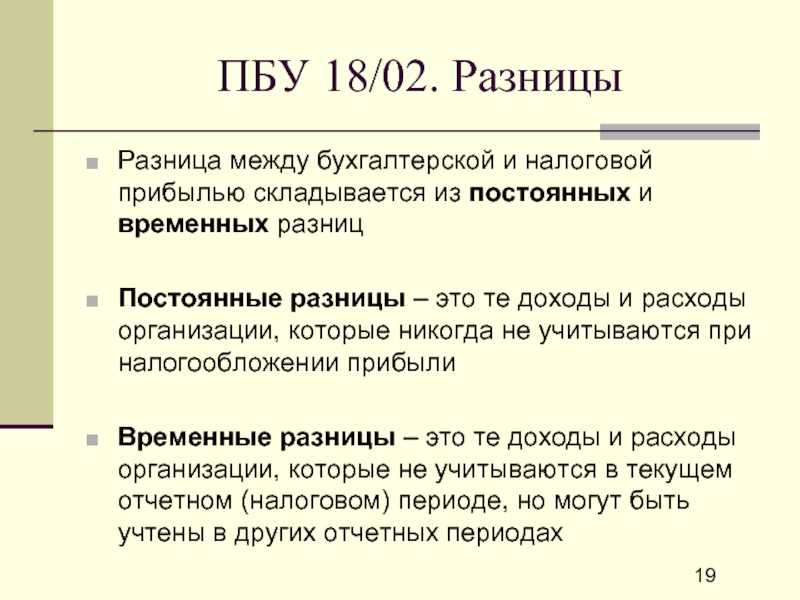

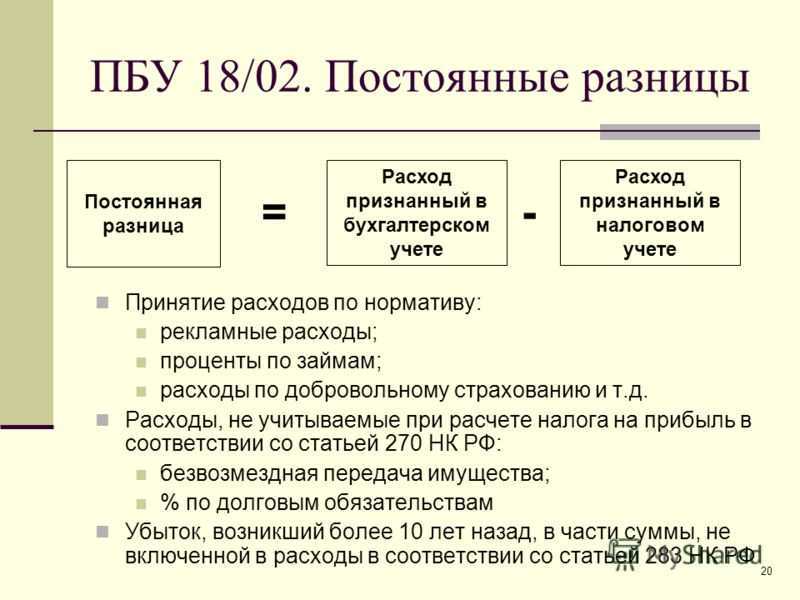

- постоянные разницы (ПР);

- временные разницы (ВР);

- постоянные налоговые обязательства (активы) (ПНО и ПНА);

- отложенные налоговые активы (ОНА);

- отложенные налоговые обязательства (ОНО).

- постоянный налоговый расход (назовем его ПНР) вместо ПНО;

- постоянный налоговый доход (назовем его ПНД) вместо ПНА.

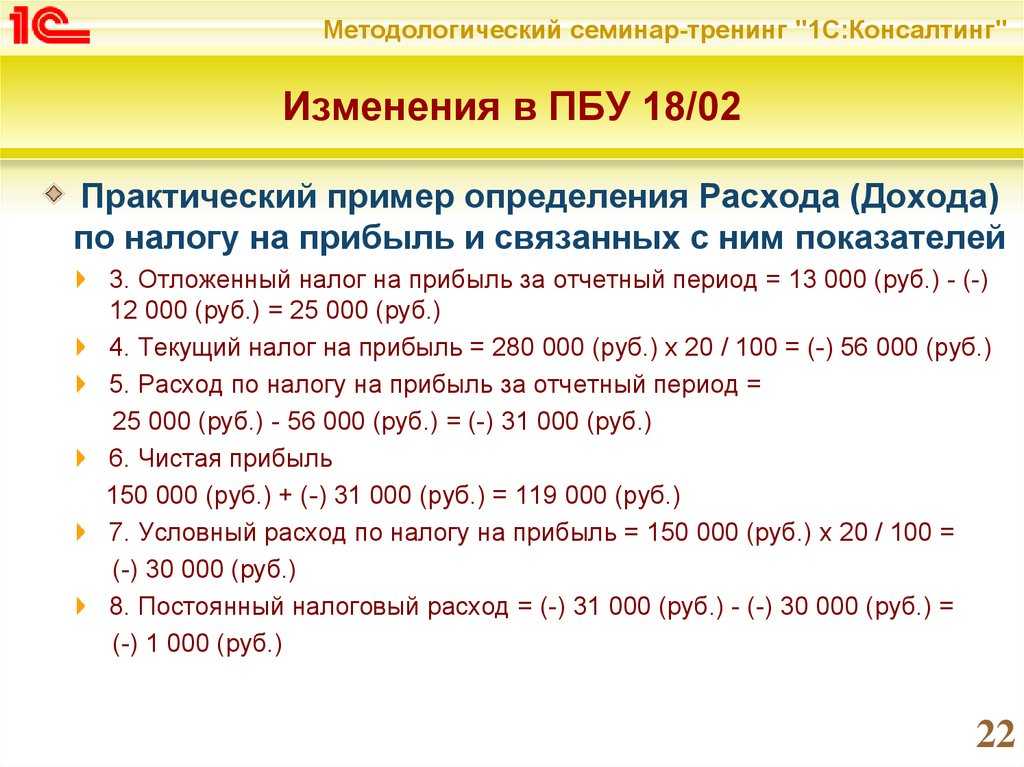

Так, согласно п. 7 ПБУ 18/02 в новой редакции под ПНР (ПНД) надо понимать сумму налога, которая приводит к увеличению (уменьшению) платежей по налогу на прибыль в отчетном периоде.

ПНР (ПНД) организация признает в том отчетном периоде, в котором возникает постоянная разница. ПНР (ПНД) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

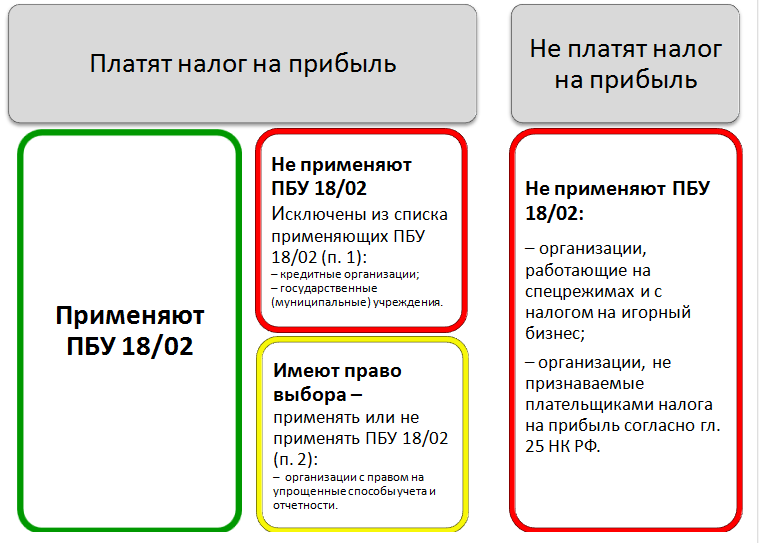

Когда и кому применять ПБУ 18/02?

Однако напомним, что согласно п. 2 ПБУ 18/02 его могут (по своему решению) не использовать организации, которые вправе применять упрощенные способы ведения бухучета, включая составление упрощенной бухгалтерской (финансовой) отчетности.

К сведению:

В силу ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» упрощенные способы ведения бухучета вправе применять субъекты малого предпринимательства, некоммерческие организации и организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково».

Лишены возможности вести упрощенный бухучет, а значит, обязаны следовать правилам ПБУ 18/02 (конечно, при ведении коммерческой деятельности и наличии выручки) такие экономические субъекты:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту по законодательству РФ;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в предусмотренный п. 10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» реестр НКО, выполняющих функции иностранного агента.

ПБУ 18/02

Примечательный момент: из этого пункта исключено указание на то, что применение положения позволяет отражать в бухучете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухучете, и налога на налогооблагаемую прибыль, сформированного в бухучете и отраженного в декларации по налогу на прибыль.

Покрытие убытка за счет прибыли от ценных бумаг

При расчете налога на прибыль доходы и расходы по операциям с обращающимися ценными бумагами следует учитывать в общей налоговой базе. Поэтому убыток от операций по основной деятельности уменьшает прибыль от операций с обращающимися ценными бумагами. Это следует из пункта 21 статьи 280 Налогового кодекса РФ.

Ситуация: можно ли за счет прибыли по операциям с необращающимися ценными бумагами покрыть убыток прошлых лет, полученный по основной деятельности организации? Организация не является профессиональным участником рынка ценных бумаг.

Да, можно.

Уменьшать за счет прибыли от операций с ценными бумагами сумму убытка по основной деятельности налоговое законодательство не запрещает. Причем если величина убытка по основной деятельности превышает прибыль от операций с необращающимися ценными бумагами, то объект обложения налогом на прибыль не возникает. Это следует из положений пунктов 21, 22, 24 статьи 280 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 13 ноября 2010 г. № 03-03-06/2/192, от 27 марта 2009 г. № 03-03-06/1/194, от 16 февраля 2009 г. № 03-03-06/1/68, от 4 сентября 2008 г. № 03-03-06/1/507.

Правомерность уменьшения прибыли, полученной по операциям с ценными бумагами, на сумму убытка от основной деятельности подтверждена постановлением Президиума ВАС РФ от 26 февраля 2008 г. № 14908/07.

Порядок учета убытков…

…в бухгалтерском учете

Прежде всего, в бухгалтерском учете следует различать понятия «чистая прибыль (убыток)» и «нераспределенная прибыль (непокрытый убыток)», поскольку данные показатели формируются на различных счетах бухгалтерского учета и имеют различное значение

Еще в 2002 году на это обращал внимание Минфин России в письме от 23.08.2002 № 04-02-06/3/60, и с тех пор ничего не поменялось

Согласно инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утв. приказом Минфина России от 31.10.2000 № 94н (далее — Инструкция по применению Плана счетов), показатель чистой прибыли (убытка) формируется на балансовом счете 99 «Прибыли и убытки» и представляет собой конечный финансовый результат деятельности организации за отчетный период.

Кредитовое сальдо по счету 99 на конец года свидетельствует о наличии чистой прибыли, а дебетовое — о наличии чистого убытка.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря, входящей в учетную процедуру — реформацию баланса, сальдо по счету 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

- сумма чистой прибыли списывается в кредит счета 84.01 «Прибыль, подлежащая распределению»;

- сумма чистого убытка списывается в дебет счета 84.02 «Убыток, подлежащий покрытию».

Таким образом, балансовый счет 84 обобщает информацию о наличии и движении сумм нераспределенной прибыли (непокрытого убытка).

Нераспределенная прибыль расходуется по решению собственников компании. Например, они могут направить ее на дивиденды, на увеличение уставного капитала, а также на покрытие убытков прошлых лет. Убыток прошлых лет можно списать не только за счет нераспределенной прибыли, но и за счет резервного капитала, если он создавался.

… в налоговом учете

Убытком является отрицательная разница между доходами и расходами (учитываемыми для целей налогообложения), полученная налогоплательщиком в отчетном (налоговом) периоде. Налоговая база признается равной нулю в том отчетном (налоговом) периоде, когда получен убыток (п. 8 ст. 274 НК РФ).

Если убыток получен по итогам года, то согласно положениям статьи 283 НК РФ (в ред. Федерального закона от 30.11.2016 № 401-ФЗ), налогооблагаемую прибыль любых следующих отчетных (налоговых) периодов можно уменьшить на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее).

При этом необходимо учитывать следующие особенности:

- нельзя перенести на будущее убыток по некоторым видам деятельности, облагаемым налогом по ставке 0 % (п. 1 ст. 283 НК РФ);

- убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы;

- прибыль, полученная за отчетные (налоговые) периоды 2017-2020 гг., не может быть уменьшена на сумму убытков предыдущих налоговых периодов более чем на 50 %. Ограничение не распространяется на налоговые базы, к которым применяются пониженные ставки по налогу на прибыль. Такие специальные ставки установлены для определенных видов организаций, например, для участников региональных инвестиционных проектов; для участников особых экономических зон (ОЭЗ); организаций, получивших статус резидента территории опережающего социально-экономического развития и др. (п. 2.1 ст. 283 НК РФ);

- перенос убытков нескольких предыдущих налоговых периодов производится в той очередности, в которой они понесены;

- налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока переноса.

… с учетом положений ПБУ 18/02

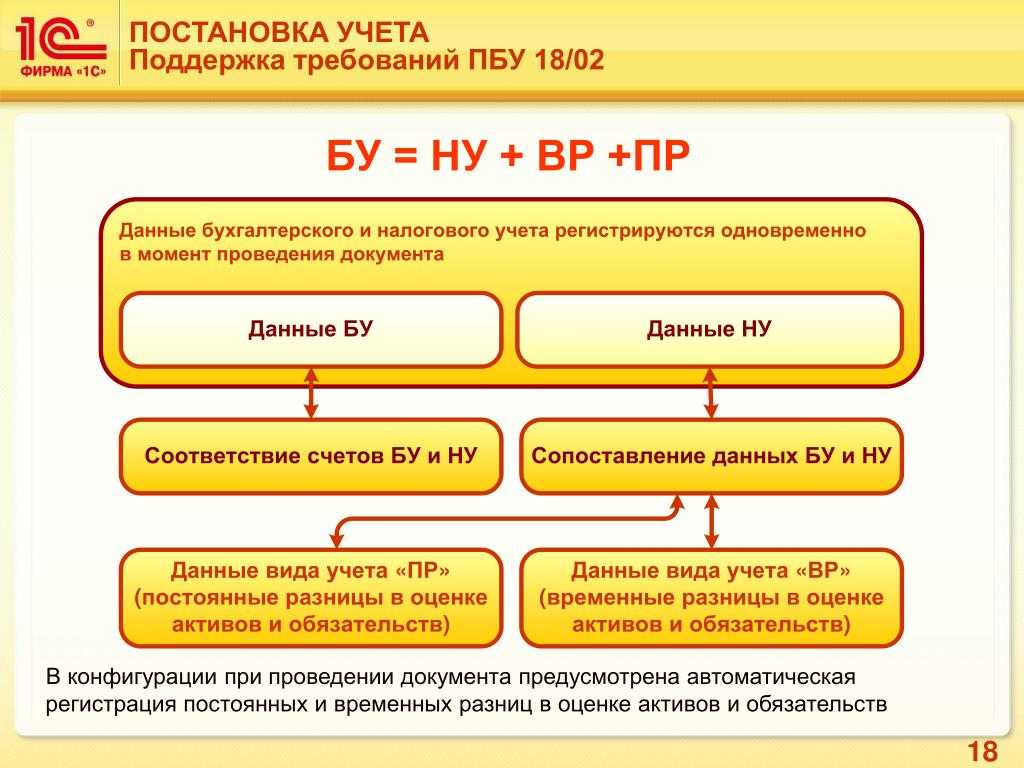

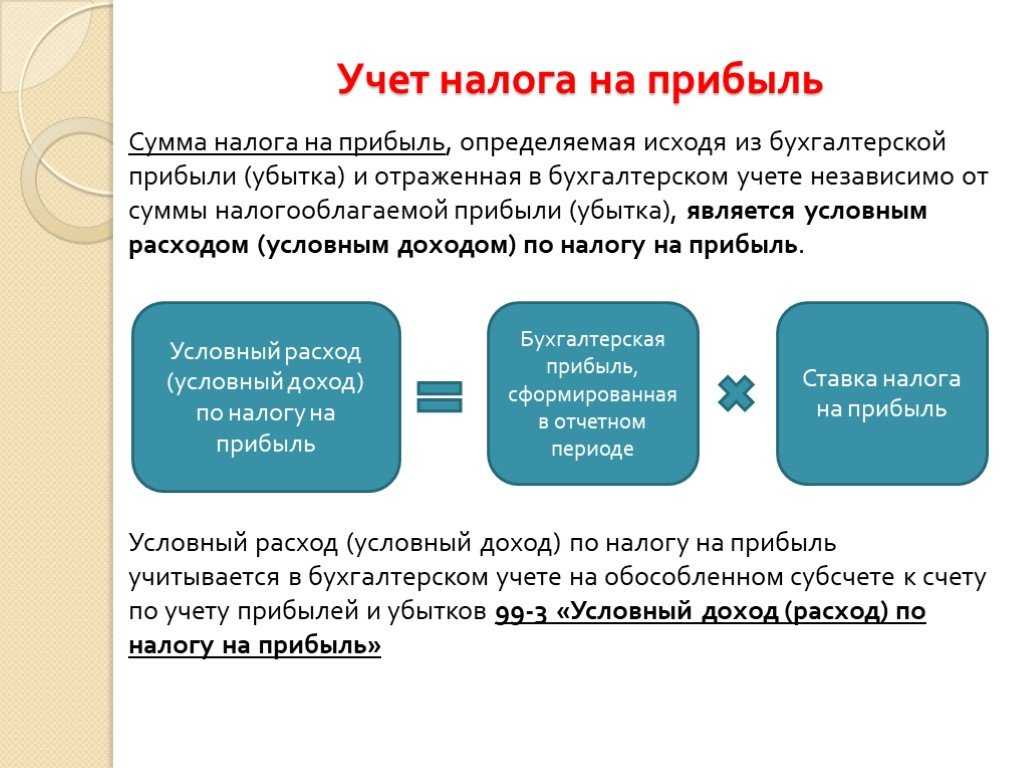

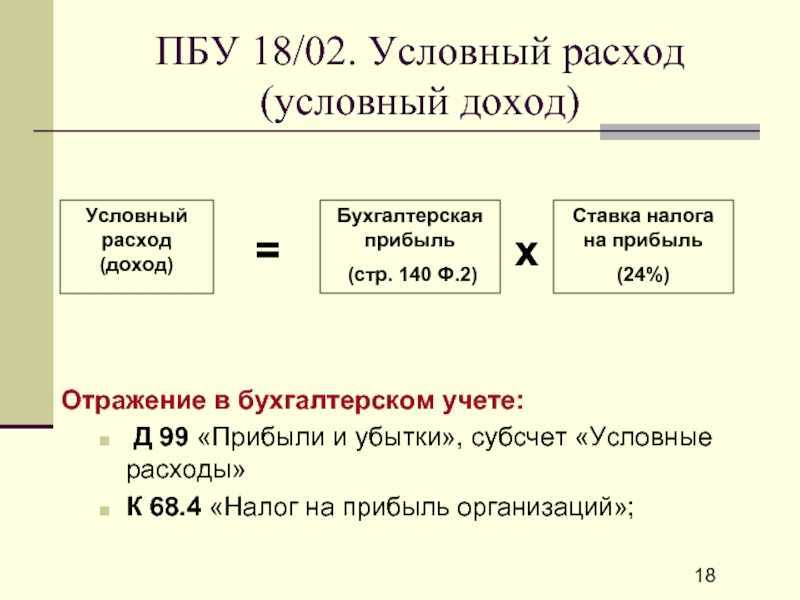

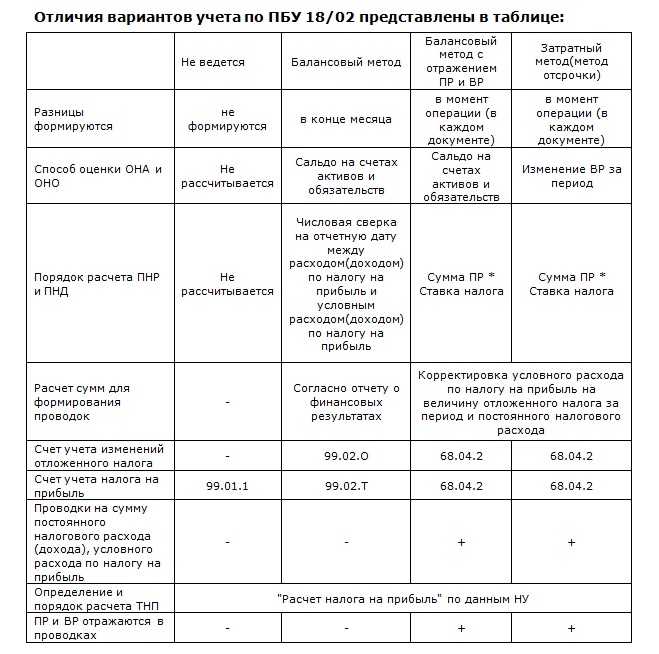

Сумма налога на прибыль, которая определяется исходя из бухгалтерской прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль. В бухгалтерском учете такой условный расход (условный доход) отражается независимо от суммы налогооблагаемой прибыли (убытка) (п. 20 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н, далее — ПБУ 18/02).

ОНА отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68.04.2. По мере переноса убытка и отражения его суммы в декларации по налогу на прибыль, вычитаемая временная разница уменьшается (до полного погашения), и соответствующая сумма ОНА списывается записью по дебету счета 68.04.2 в корреспонденции с кредитом счета 09 (п. 17 ПБУ 18/02, Инструкция по применению Плана счетов).

Образец пояснения убытков по налогу на прибыль

Сам по себе убыток, если он обоснован и подтверждается документами, не является чем-то предосудительным. В частности, Верховный суд РФ указывает, что прибыль не является обязательным результатом предпринимательской деятельности (п. 13 постановления Пленума ВС РФ от 24.10.2006 № 18 в акт. ред. от 25.06.2019).

Нежелательно в пояснении ограничиваться общими фразами по поводу кризисных явлений в экономике в целом. Налоговики могут решить, что вы просто хотите «отписаться», и проведут углубленную проверку.

Лучше всего назвать конкретные причины, относящиеся именно к вашей компании, и приложить подтверждающие документы.

Такими причинами могут быть:

- Недавнее начало деятельности. Здесь все понятно, и сами налоговики обычно не оспаривают, что новые компании имеют право на убытки в начале своей работы.

- Близким к этой причине является освоение новых направлений работы (видов деятельности) или рынков сбыта. Убытки здесь могут быть связаны как с затратами на освоение новых технологий, так и с возможным демпингом для захвата рынков. Тогда необходимо показать налоговикам бизнес-план, в котором обязательно должен быть отражен срок выхода на прибыльный режим.

- Убытки, связанные с договорными обязательствами, ценовой составляющей, курсовой разницей:

- рост цен поставщиков (например, если они привязаны к курсу валюты);

- неожиданное расторжение договора крупным покупателем.

В этом случае нужно приложить копии договоров, переписку c контрагентами

- Форс-мажор различного рода (авария, пожар, затопление, пандемия коронавируса и т. п.). Подтверждением здесь могут служить акты государственных органов, зафиксировавших указанные события.

Если налоговики приняли пояснение и убыток стал «подтвержденным», то им можно воспользоваться в будущем. Как именно — рассмотрим далее.

Отдельные новости для консолидированных групп налогоплательщиков

Кроме того, не будет применяться абз. 3 п. 14 ПБУ 18/02 в отношении суммы убытка, полученного участником КГН в отчетном периоде, учитываемой при определении консолидированной налоговой базы за этот период. В общем случае данная норма предусматривает, что ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых ВР, а вот если ВР образовался у участника КГН в названной ситуации, то ОНА отражается без этой разницы.

Также все участники КГН должны помнить, что текущий налог на прибыль они формируют на отдельном счете учета расчетов по КГН. На этом счете отражается в бухучете ответственного участника КГН сумма налога на прибыль по КГН в целом, подлежащая уплате этим участником в бюджет на основе консолидированной налоговой базы, сформированной вне системы бухгалтерского учета в соответствии с законодательством РФ о налогах и сборах (дополнен п. 22 ПБУ 18/02).

Разница между суммой текущего налога на прибыль, исчисленного участником КГН для включения в консолидированную налоговую базу КГН, и суммой денежных средств, причитающейся с участника (участнику) исходя из условий договора о создании КГН, раскрывается в отчете о финансовых результатах обособленно и обозначается как перераспределение налога на прибыль внутри КГН (п. 24 ПБУ 18/02 в новой редакции).

Обучающий курс от команды «Клерка»

«Налоговые проверки. Тактика защиты»

Способы защиты, проверенные на практике, от Ивана Кузнецова, налогового эксперта, работавшего в ОБЭП.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

Записаться на курс за 5 500 руб.

Почему убыток есть, а в отчетности прибыль

Возможна и обратная ситуация, когда в бухгалтерской отчетности прибыль, а в налоговой – убыток.

Пример 3:

Учредитель ООО с долей более 50% решает подарить безвозмездно своему предприятию оборудование.

- В бухгалтерском учете ООО сформируется доход (п.7 ПБУ 9/99).

- Для налогового учета такое поступление имущества доходом не является (пп.11 п.1 ст.251).

Пример 4:

Фирма на УСН оплачивает телефонию по постоплате на основании выставленных счетов. Услуги связи, оказанные в декабре 2018 года, оплатили в январе 2019. Так как на УСН все лица применяют только кассовый метод, то:

- В бухгалтерском учете эти услуги будут проведены и учтены в расходах в декабре 2018 года, так как бухгалтерский учет ведется «по начислению», то есть расходы отражаются в момент, когда фактически осуществлены.

- В налоговом расходы будут приняты только в январе 2019, так как налоговый учет по УСН ведется всегда кассовым методом, а расходы учитываются не ранее, чем будут оплачены.

В налоговой отчетности 2019 года эта фирма расходов покажет больше, а в бухгалтерской – меньше. Соответственно, прибыль по бухгалтерскому балансу окажется выше, чем в декларации по налогу на прибыль. Это обязательно насторожит налоговую, и она захочет пояснений.

Убыток подлежащий покрытию надо ли закрывать

Использован релиз 3.0.91

Для организаций, которые применяют ПБУ 18/02 балансовым методом.

В отчетном (налоговом) периоде, в котором получен убыток (отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения), налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). На полученные в предыдущих налоговых периодах убытки можно уменьшить налоговую базу по налогу на прибыль текущего налогового периода, но не более чем на 50 % (ограничение действует в отношении налоговых периодов с 01.01.2017 по 31.12.2021) (ст. 283 НК РФ).

Если по итогам налогового периода получен убыток и в программе не выполнен его перенос на будущее, то при выполнении регламентной операции «Расчет налога на прибыль» в составе обработки «Закрытие месяца» за январь следующего года на экран будет выведено сообщение об ошибке с рекомендацией по переносу убытка прошлого года на будущее (рис. 1).

Перенос убытка текущего года на будущее в программе отражается документом «Операция» (рис. 2).

Раздел: Операции – Операции, введенные вручную.

Кнопка «Создать»

Вид документа – «Операция».

Укажите дату – последнее число отчетного года (за который получен убыток).

Заполните табличную часть по кнопке «Добавить»:в колонке «Дебет» укажите счет 97.21 «Прочие расходы будущих периодов» и аналитику к нему:создайте новый элемент справочника «Расходы будущих периодов»

в поле «Вид для НУ» выберите «Убытки прошлых лет»

в поле «Сумма» укажите справочно сумму налогового убытка, полученного за отчетный год (для списания убытка будет использоваться сумма остатка по данным учета)

в поле «Признание расходов» выберите «В особом порядке»

в поле «Период списания с» укажите дату начала периода списания убытков

сохраните элемент справочника и выберите его

в колонке «Кредит» укажите счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и субконто к нему – «Прибыль (убыток) от продаж» (в данном случае счет не имеет принципиального значения, поскольку сумма по этому счету указана не будет, это важно только для понимания процесса переноса убытков)

в колонке «Сумма НУ Дт» укажите сумму налогового убытка, полученного за отчетный год, колонки «Сумма» и «Сумма НУ Кт» не заполняйте

Кнопка «Записать и закрыть».. После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие месяца за декабрь года, в котором получен убыток

При повторном закрытии месяца в регламентной операции «Расчет отложенного налога по ПБУ 18» в проводке Дт 09 Кт 99.02.О субконто счета 09 «Отложенные налоговые активы» будет автоматически изменено с «Убыток текущего периода» на «Расходы будущих периодов» (рис. 3)

После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие месяца за декабрь года, в котором получен убыток. При повторном закрытии месяца в регламентной операции «Расчет отложенного налога по ПБУ 18» в проводке Дт 09 Кт 99.02.О субконто счета 09 «Отложенные налоговые активы» будет автоматически изменено с «Убыток текущего периода» на «Расходы будущих периодов» (рис. 3).

Как отразить убыток, выявленный в текущем отчетном (налоговом) периоде

Некоторые изменения в новую декларацию (КНД 1151006) и порядок ее заполнения привнесены приказом ФНС РФ от 11.09.2020 № ЕД-7-3/655@. Они действуют с 01.01.2021 и распространяются на порядок оформления декларации за 2020 год

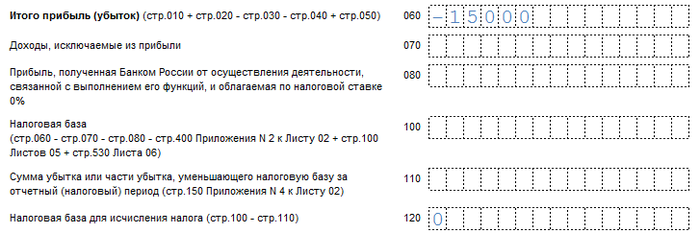

Сумма полученного убытка отражается с минусом в строке 060 листа 02 декларации. Налоговая база в строке 120 листа 02 при этом равняется нулю.

ВАЖНО! Убыток по итогам года дополнительно укажите еще и в составе показателя строки 160 Приложения № 4 к листу 02 (п. 9.5 Порядка заполнения декларации по налогу на прибыль), но только в декларации, подаваемой за год (т

е. речь идет о налоговом периоде) В других декларациях (помесячной, поквартальной) стр. 160 не заполняется.

Почему налоговики с подозрением относятся к таким отчетам с убытками и как лучше поступить в этой ситуации налогоплательщику — рассмотрим в следующих разделах.

Документальное подтверждение убытков

Устанавливается требование — налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (п. 4 ст. 283 НК РФ).

Это означает, что документы, обосновывающие убыток, должны храниться в течение срока возможной налоговой проверки.

Пример

Организация получила убыток в 2015 году. Часть этого убытка была признана в 2022 году.

Организация должна хранить документы 2015 года, обосновывающие убыток, до конца 2025 года (в 2025 году налоговый орган будет вправе проверить период 2022 – 2024 годы).

Для подтверждения убытка нужно хранить не только налоговые регистры, но и первичные документы. Необходимость предоставления первичных документов, подтверждающих убытки прошлых периодов, подтверждена Постановлением Президиума ВАС РФ от 24.07.2012 N 3546/12 по делу N А40-9620/11-140-41. В этом деле, организация представила в подтверждение убытков налоговому органу налоговые регистры, налоговые декларации, но не представила первичные документы. ВАС РФ решил, что представление первичных документов, обосновывающих убыток, обязательно для их признания.

Причем эти выводы распространяются и на ситуацию, когда убыток признает организация, «получившая» их при реорганизации от правопреемника.

IV. Учет налога на прибыль

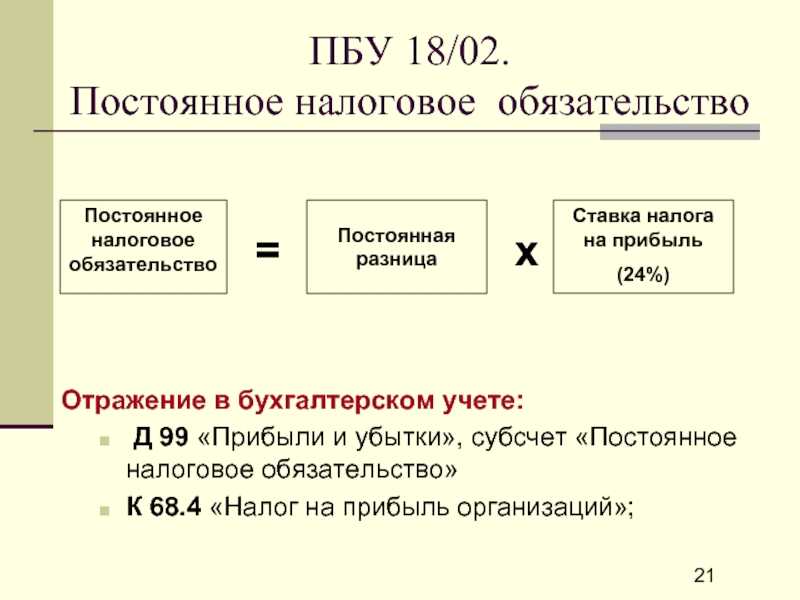

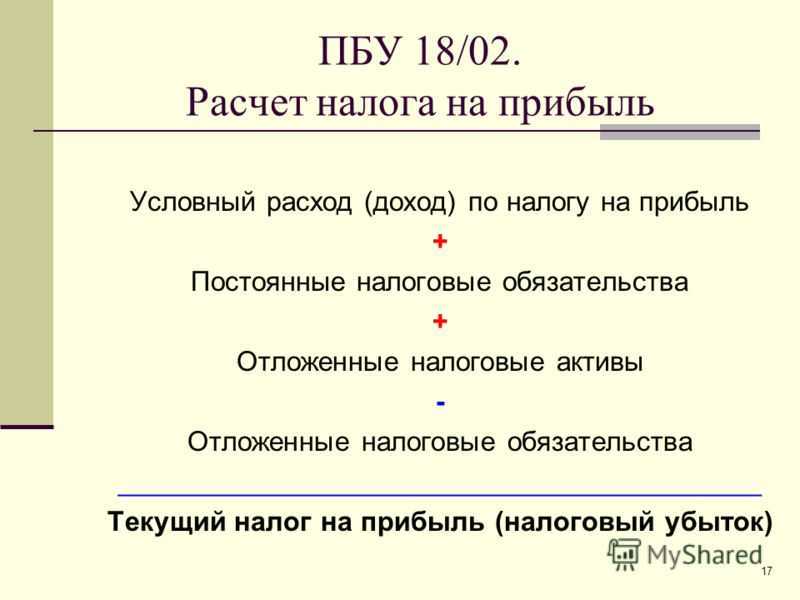

20. Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

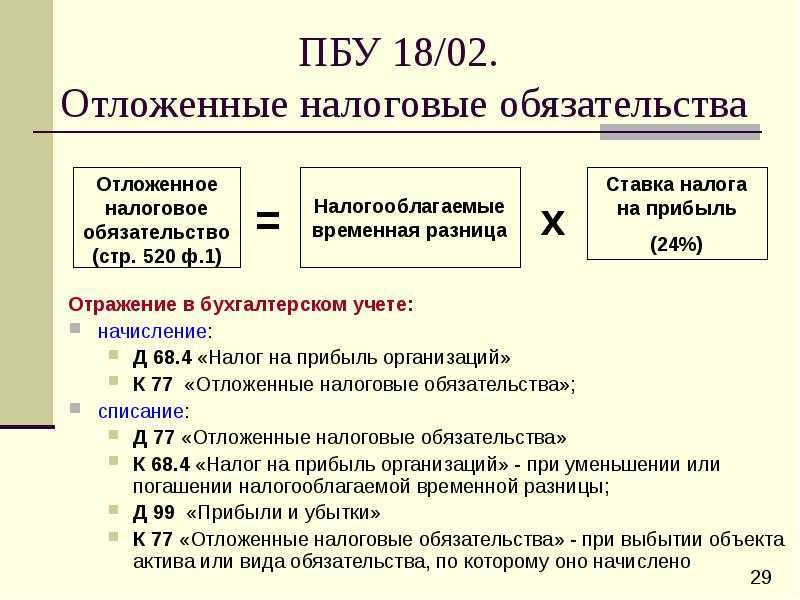

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

21. Для целей Положения текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Практический пример расчета для определения текущего налога на прибыль приведен в приложении к Положению.

22. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Организация может использовать следующие способы определения величины текущего налога на прибыль:

- на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 Положения. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль;

- на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

Общий порядок

По общему правилу при расчете налога на прибыль можно учесть убытки, полученные в предыдущих налоговых периодах (п. 1 ст. 283 НК РФ). При этом учитываются только те убытки, которые сформированы по правилам главы 25 Налогового кодекса РФ. списания убытков прошлых периодов предусмотрен налоговым законодательством для бывших участников консолидированных групп налогоплательщиков.

Убытки, сложившиеся по деятельности в рамках других налоговых режимов (например, на упрощенке), налоговую базу по налогу на прибыль не уменьшают (письмо Минфина России от 25 сентября 2009 г. № 03-03-06/1/617). Ознакомьтесь, как списывать убытки прошлых лет при УСН.

Убытки, полученные в периодах, когда организация применяла нулевую ставку налога на прибыль, на будущее не переносятся. Этим правилом должны руководствоваться:

медицинские и образовательные организации;

сельхозпроизводители, соответствующие критериям пункта 2 статьи 346.2 Налогового кодекса РФ;

участники проекта «Сколково».

При этом если в одном налоговом периоде наряду с нулевой налоговой ставкой организация применяла ставку 20 процентов, то на будущее можно перенести только сумму убытка, полученного при определении налоговой базы, к которой применялась ставка 20 процентов.

Кроме того, нельзя переносить на будущее убытки:

от реализации (выбытия) акций высокотехнологичного (инновационного) сектора экономики (долей участия в уставном капитале), принадлежащих владельцам более пяти лет;

от участия в инвестиционном товариществе (полученные за год, в котором организация присоединилась к договору, заключенному другими участниками товарищества).

Такой порядок предусмотрен пунктом 1 статьи 283 Налогового кодекса РФ и разъяснен в письме Минфина России от 25 ноября 2010 г. № 03-03-06/1/740.

Предусмотренный статьей 283 Налогового кодекса РФ порядок признания убытков прошлых лет распространяется не только на убытки действующих организаций, но и на убытки реорганизованных организаций, перешедшие к их правопреемникам (п. 5 ст. 283 НК РФ).