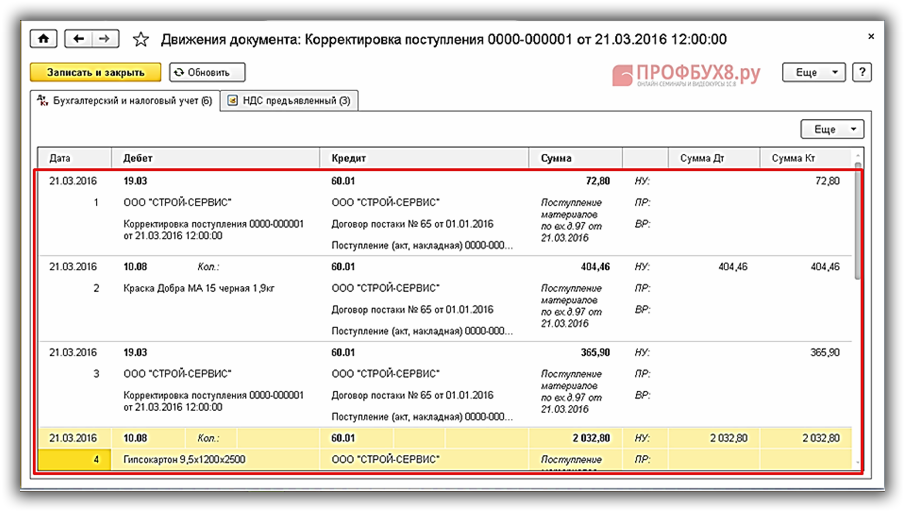

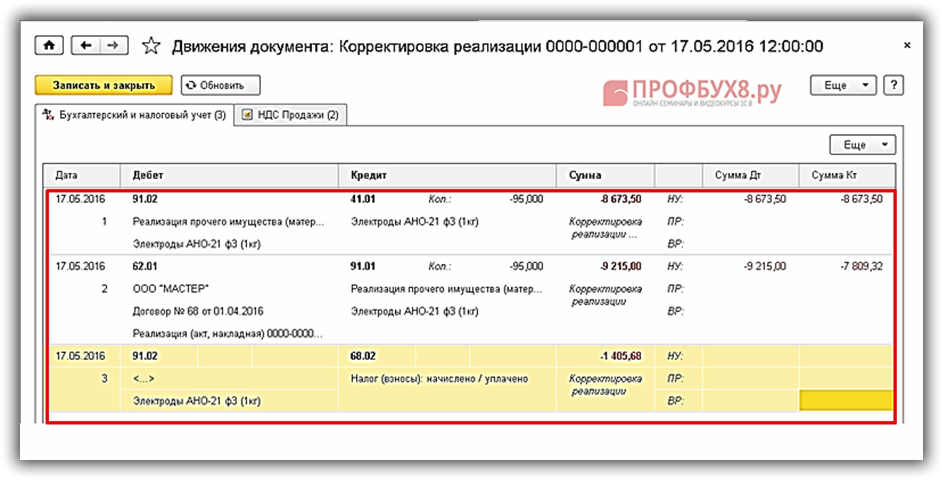

Отражение корректировочного счета-фактуры в книге покупок

Каждый счет-фактура, составленный в рамках исполнения договора поставки, должен быть зарегистрирован в книгах покупки и продажи, а также отражен в сведениях бухгалтерского учета. Поставщик (продавец) товара и получатель товара должны своевременно отражать указанные документы в книгах покупок и продаж, соблюдая нюансы законодательных и подзаконных актов.

В зависимости от причин оформления корректирующего счета-фактуры, он отражается поставщиком товара следующим образом:

- при уменьшении ранее согласованных показателей стоимости или количества продукции – сведения в книгу покупок текущего налогового периода вносит продавец товара;

- при увеличении указанных выше показателей – сведения в книге покупок текущего налогового периода отражает приобретатель продукции.

Отражение сведений о каждом корректировочном счете-фактуре должно соответствовать правилам учетной политике, утвержденной на предприятии. При проведении камеральных и выездных налоговых проверок эти данные, а также первичные документы бухгалтерского учета, могут потребовать должностные лица ИФНС.

Корректировочные и исправленные счета-фактуры — это тема данного видео:

НДС

По правилам ст.ст. 169, 171 НК РФ при уменьшении стоимостных критериев продукции, а также товаров и услуг, продавец не только должен сформировать корректировочный счет-фактуру, но и принять разницу между показателями НДС до и после корректировки. Принятие разницы по НДС происходит с учетом следующих нюансов:

- продавец проводит регистрацию счета-фактуры в книге покупок на налоговый период, который подразумевает возникновение права на вычет НДС;

- для правильного занесения данных необходимо располагать документацией, подтверждающей согласие покупателя на изменение стоимостных показателей (к числу таких первичных документов закон относит договор, допсоглашения, либо письменное уведомление);

- регистрация корректировочного счета-фактуры в соответствие с требованиями НК РФ дает право предъявить документы на вычет НДС в пределах трехлетнего срока (этот срок начинает течение с момента составления счета).

Нарушение указанных правил повлечет невозможность предъявить НДС к вычету.

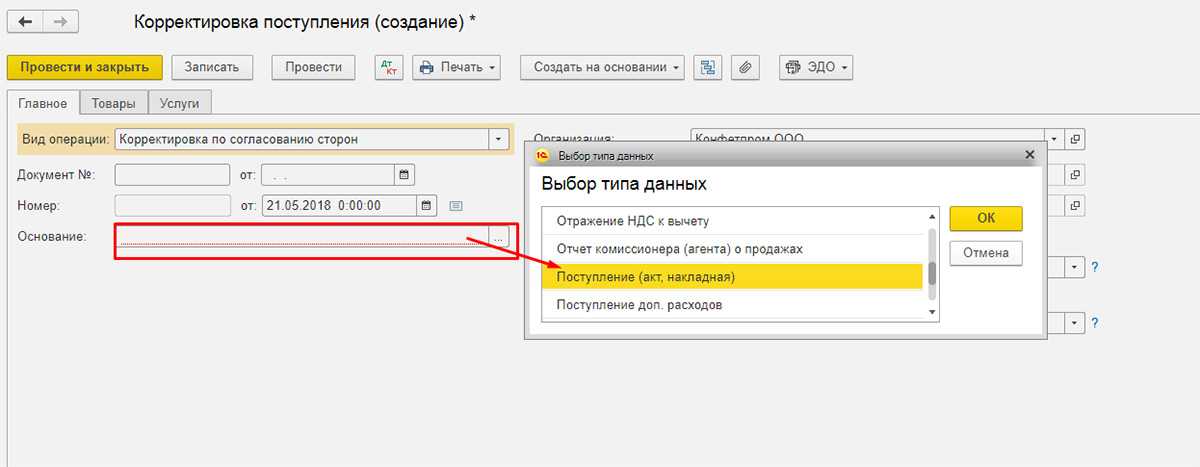

Исправление поступления не попадает в документ

- выбрать опцию «сформировать дополнительный лист» в книге за текущий налоговый период;

- убедиться, что при заполнении сведений о поставщике поставлена отметка «плательщик НДС»;

- перенести задолженность на новый договор, поскольку внесение сведений в ранее оформленные документы может быть невозможно (одновременно потребуется закрывать заново предыдущие налоговые периоды).

При возникновении проблем в ходе проведения налоговых проверок необходимо располагать первичной документацией, подтверждающей проведенные операции.

Регистрация такого СФ

Регистрация корректировочного счета заключается в правильном переносе сведений из казанного документа в книгу покупок. Для этого учитываться следующие правила:

- графа 2 книги обязательно должна содержать данные о дате и номере СФ;

- при уменьшении стоимостных параметров продукции, работ или услуг регистрация проводится в книге за тот период, в котором возникает право на вычет НДС;

- аналогичным образом, при увеличении ценовых параметров отражение происходит в книге за период, когда продукция была фактически отгружена получателю.

Каждое предприятие вправе самостоятельно выбираться способ ведения бухгалтерского учета – в бумажной или электронной форме. Соответственно, регистрация СФ будет происходить в виде письменных или электронных форм.

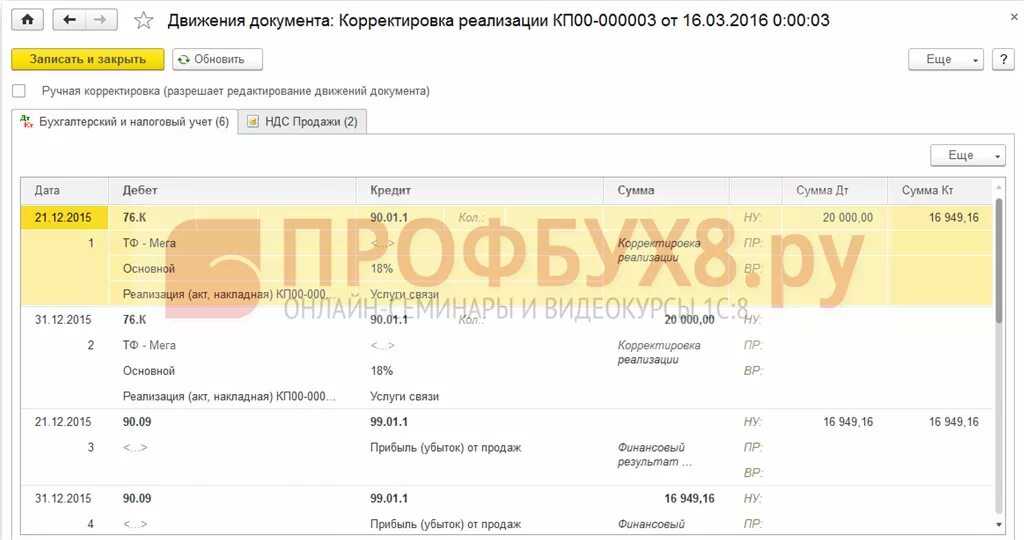

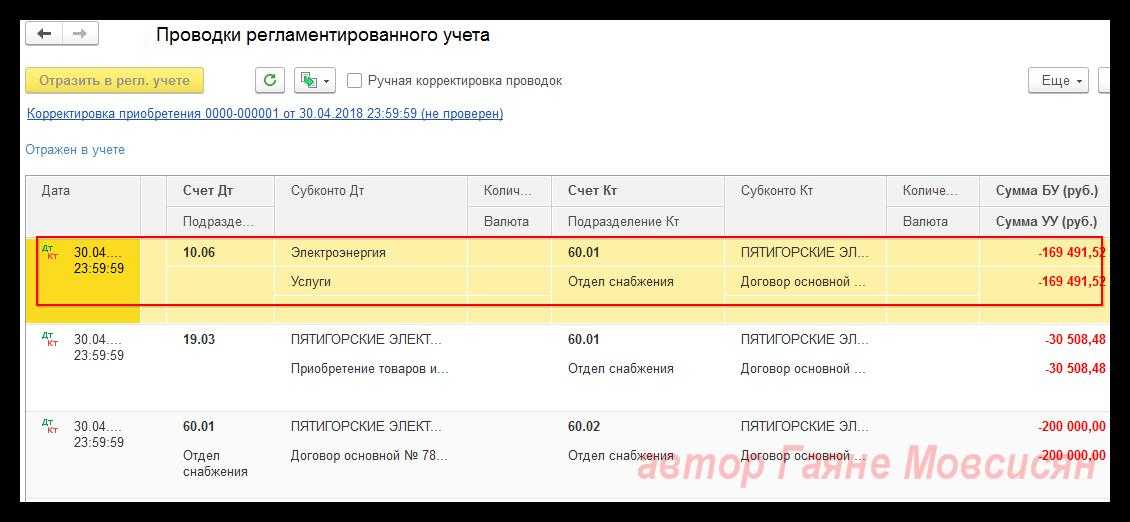

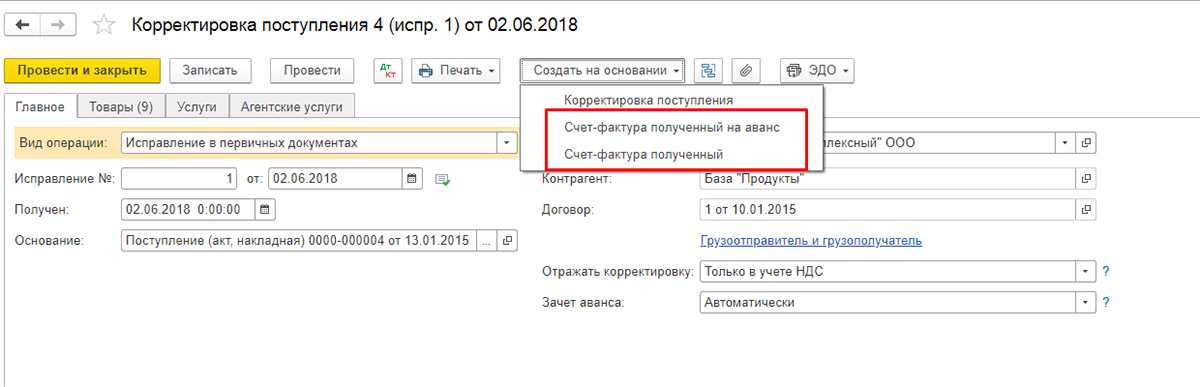

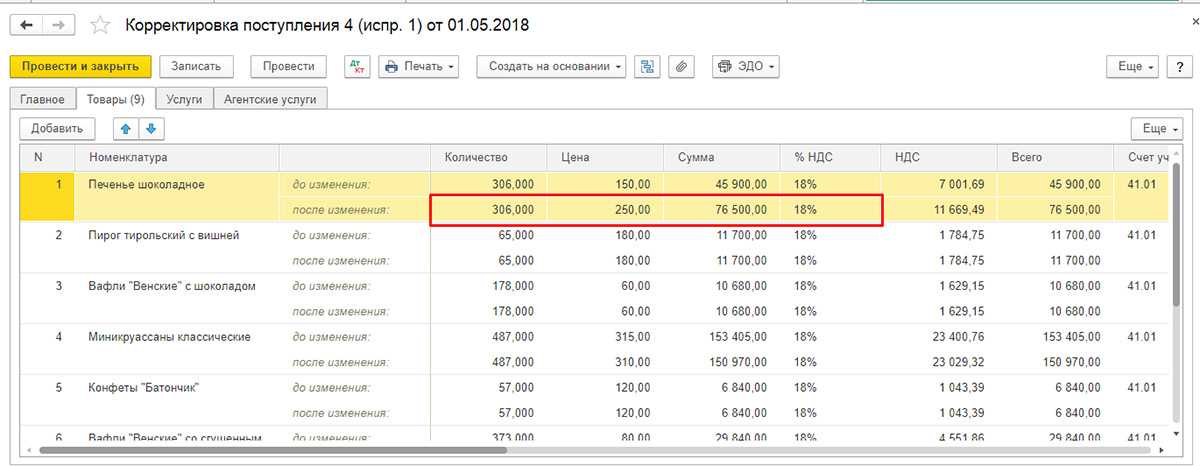

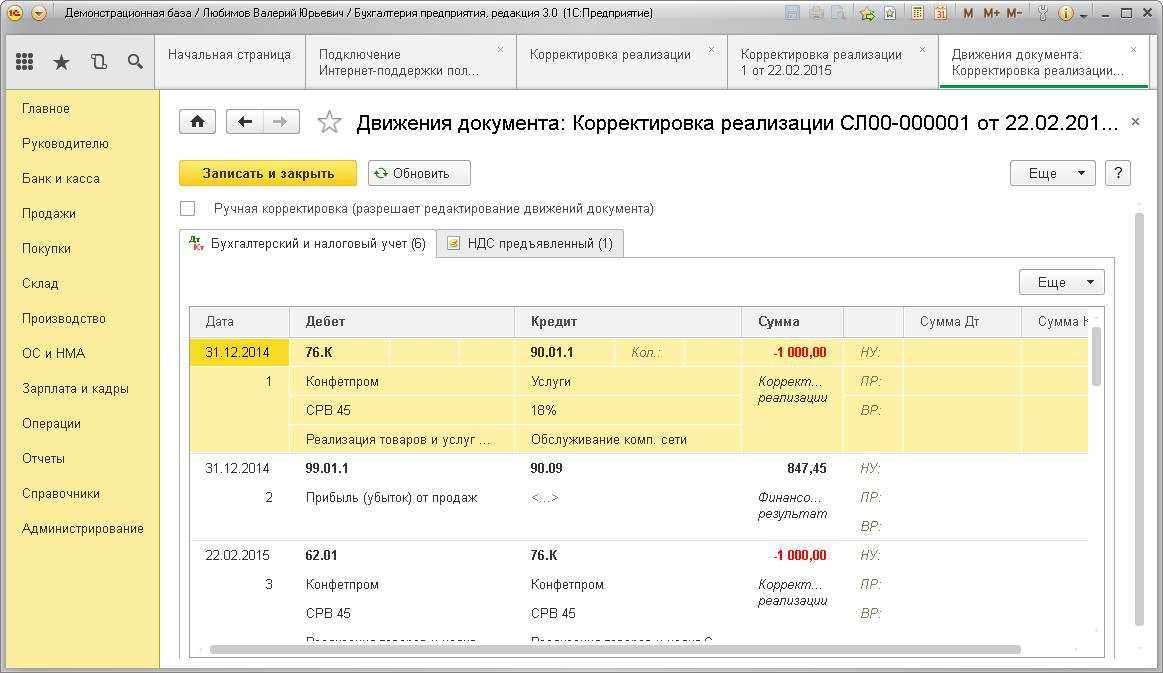

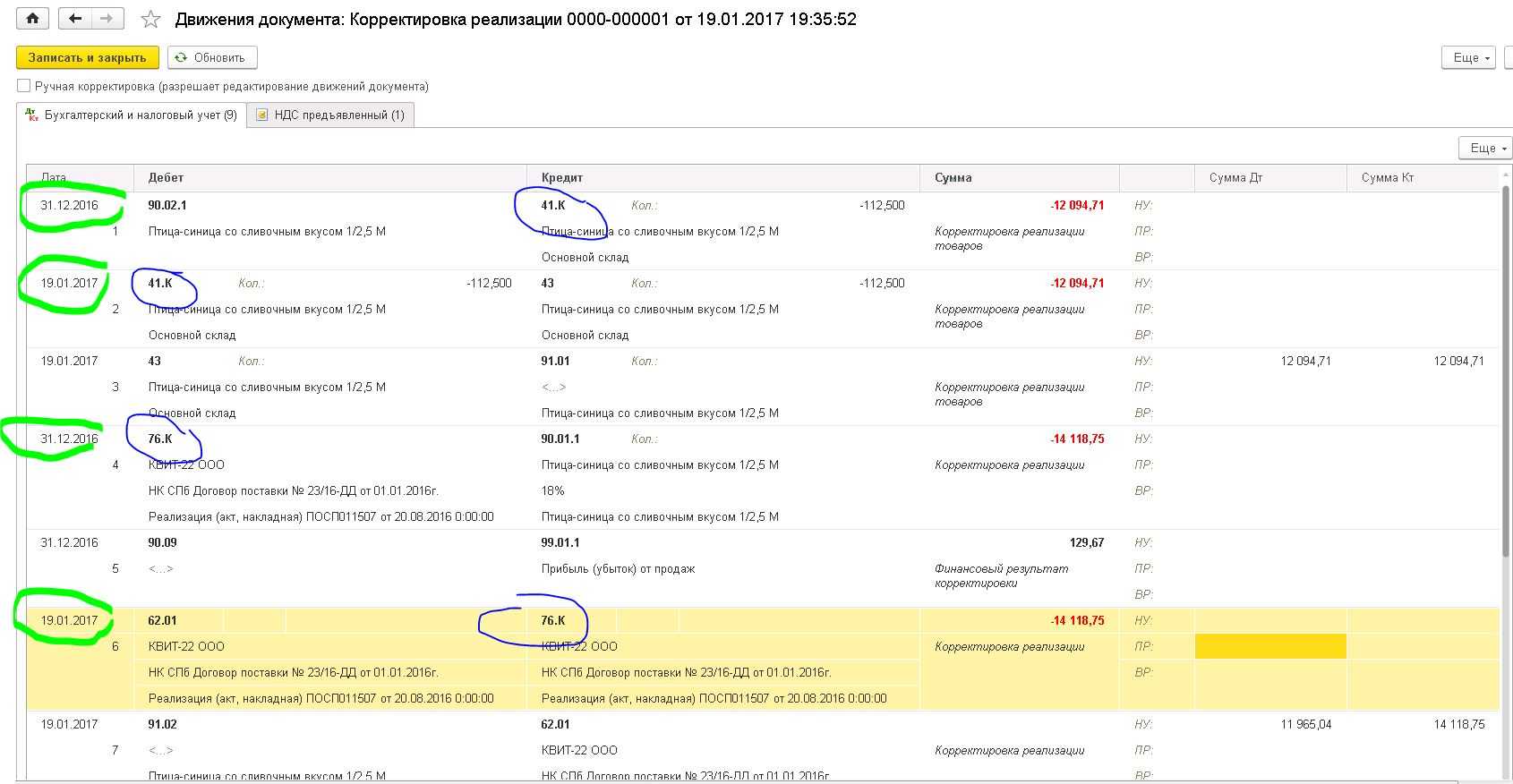

Отражение в 1С

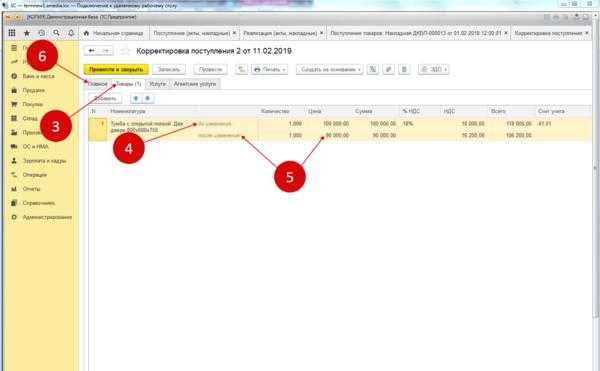

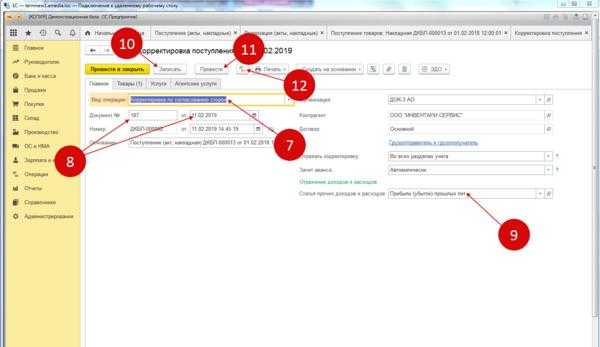

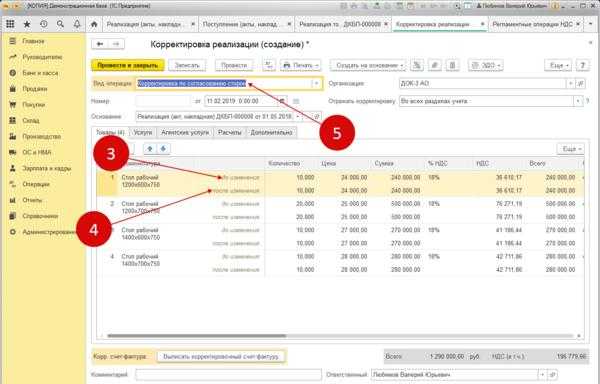

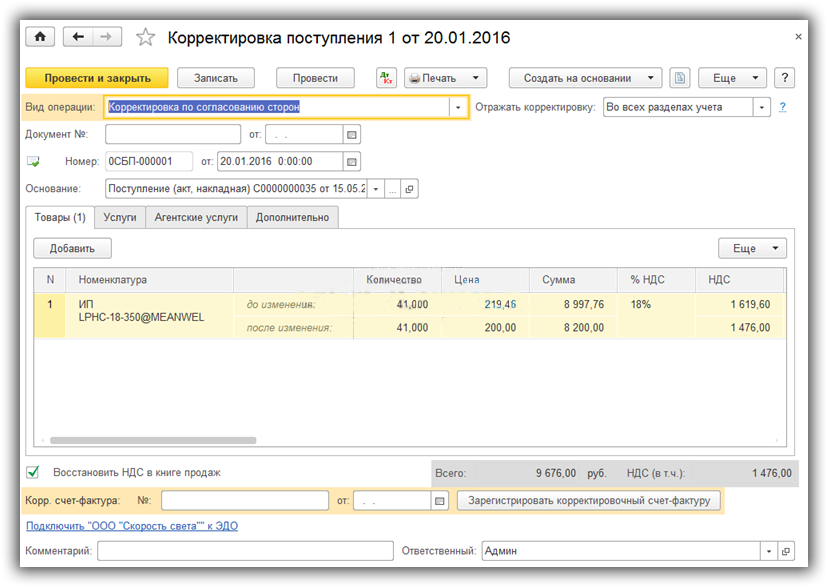

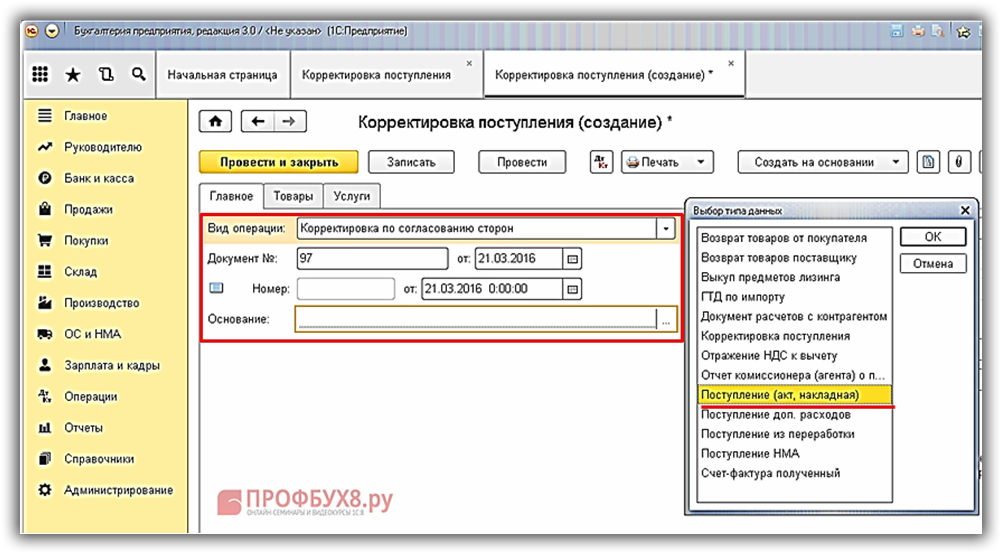

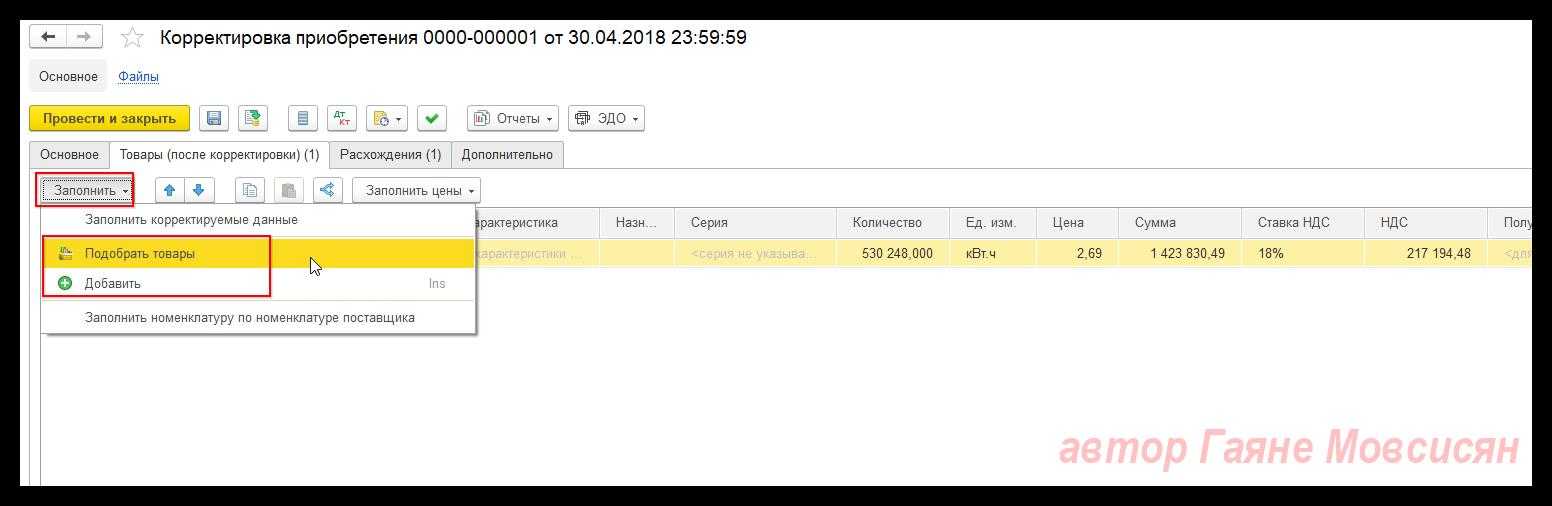

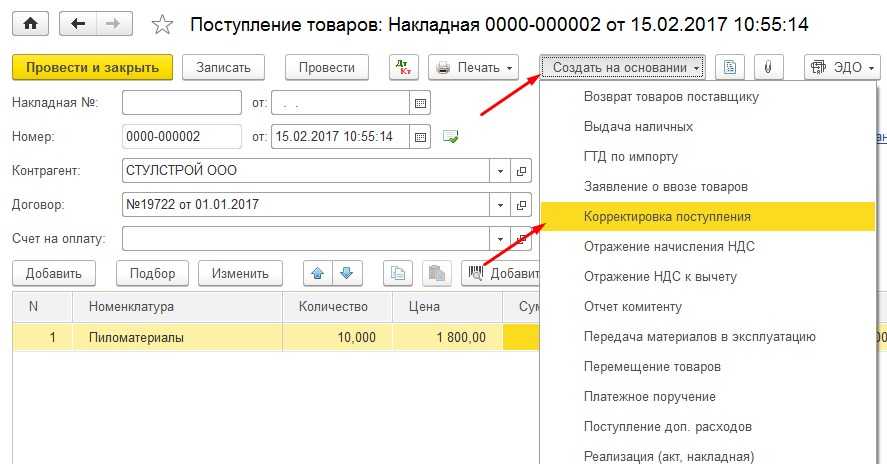

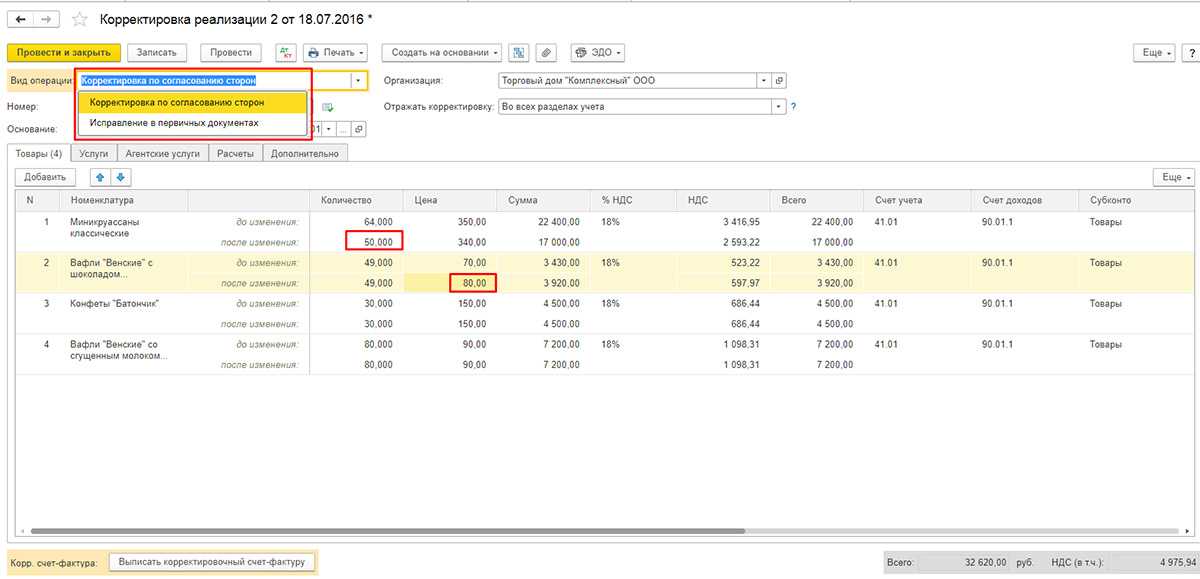

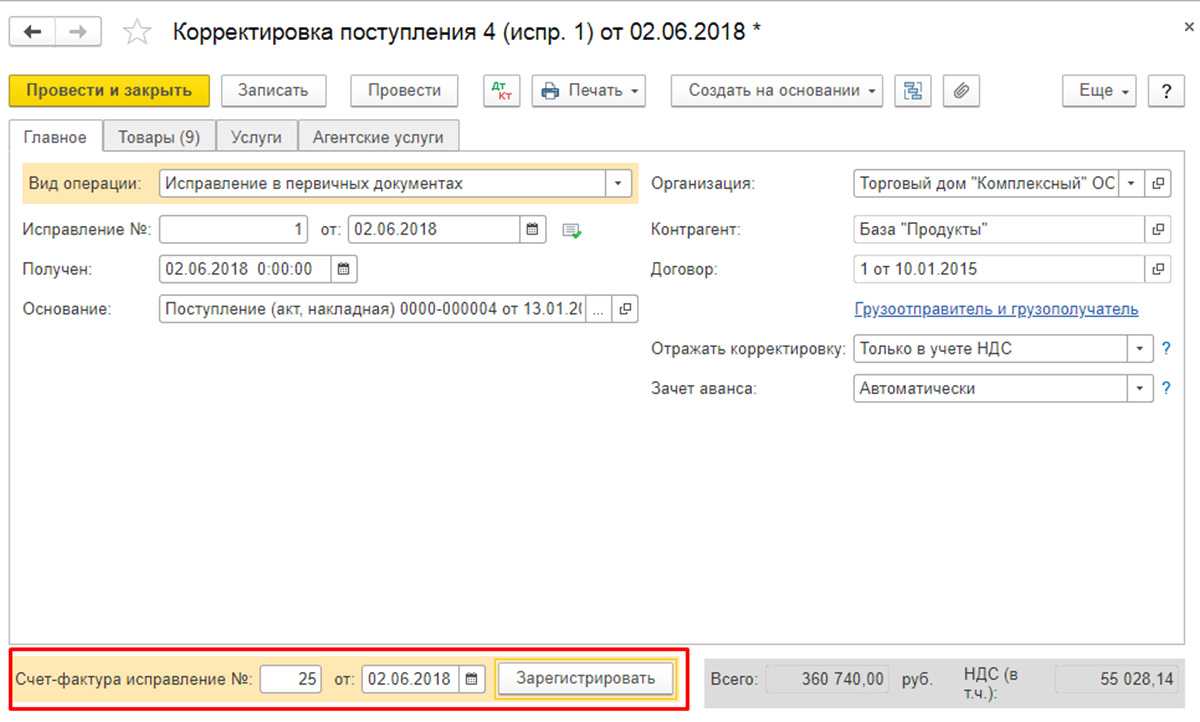

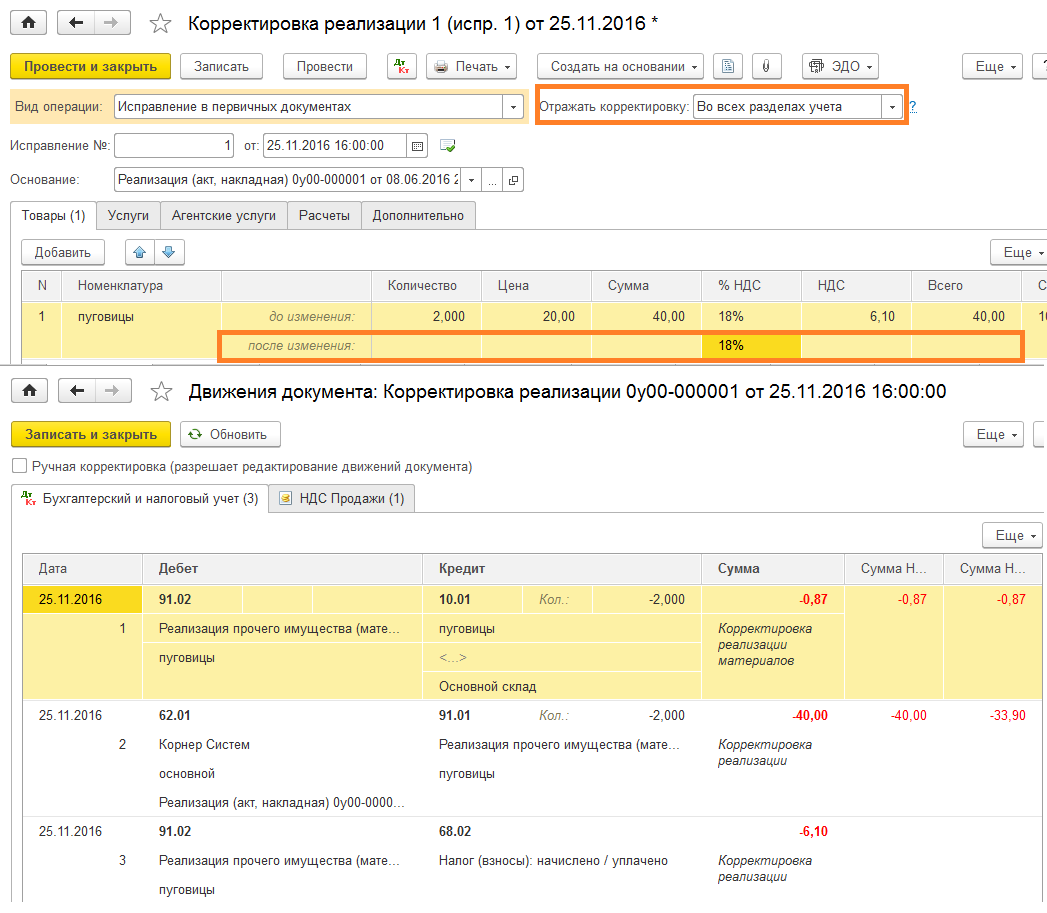

Если ведение бухгалтерского учета происходит с использование системы 1С, для введения данных о корректировке стоимостных и количественных показателей по счету-фактуре используется электронный документ «Корректировочный счет-фактура выданный». Соответственно, если указанные данные регистрирует получатель продукции, используется документ 1С «Корректировочный счет-фактура полученный».

Особенности отражения корректировочных и исправительных счетов-фактур в программах 1С:Предприятие описаны этим видеороликом:

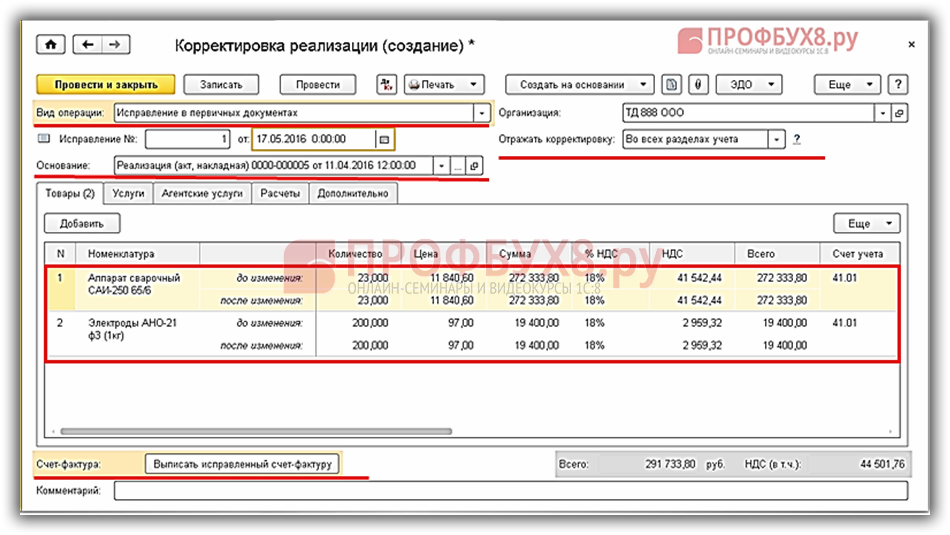

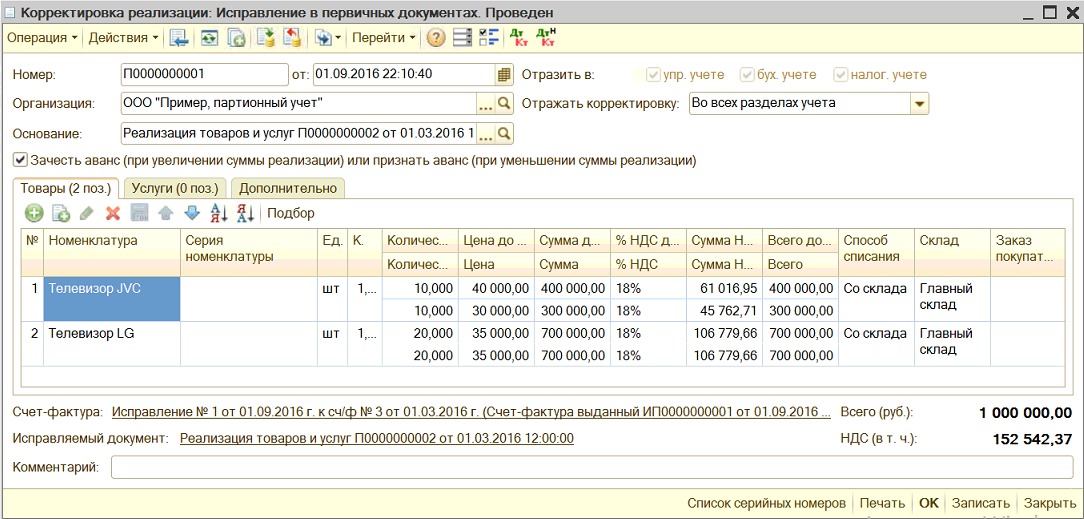

Исправительный счет-фактура

Исправлять первоначальный документ счета-фактуры недопустимо. При обнаружении технических или расчетных ошибок составляются либо корректировочные, либо исправительные расчетно-платежные документы.

Под исправительным счетом-фактурой понимается регистр, который формируется при выявлении технических неточностей в первичном документе, в результате чего итоговый расчет был произведен неверно. Исправления делают и при ошибках в наименовании заказчика или в его адресе.

Регламент внесения исправлений в первичный счет-фактуру утвержден в ПП РФ № 1137 от 26.12.2011 (п. 7 Правила заполнения СФ).

Все ошибки исправляются путем создания нового, исправительного, документа. При этом в исправительном счете-фактуре сохраняются номер и дата первичного регистра. Изменения вносятся в специально отведенную строку 1а. Здесь прописывается порядковый номер самого исправления и его дата.

Сформированный исправительный регистр подписывается руководителем и главным бухгалтером организации-исполнителя или иными ответственными лицами. Если поставщиком выступает индивидуальный предприниматель, он подписывает документ и указывает данные свидетельства о государственной регистрации.

При этом поставщик может создать неограниченное число корректировок, предел исправительных счетов-фактур также не установлен законодательно. Корректировать и исправлять можно даже корректировочные и исправительные регистры.

Обоснование:

В силу пункта 3 статьи 168, подпункта 1 пункта 3 статьи 169 НК РФ продавцы, являющиеся налогоплательщиками НДС, не позднее пяти календарных дней, считая со дня отгрузки товара, реализация которого облагается НДС, должны составлять и выставлять покупателям счета-фактуры.

Одним из условий принятия к вычету предъявленного поставщиком (исполнителем) покупателю (заказчику) НДС является правильно оформленный счет-фактура (пункт 1 статьи 172 НК РФ).

В соответствии с подпунктами 13, 14 пункта 5 статьи 169 НК РФ в счете-фактуре, выставляемом при реализации товаров, страной происхождения которых не является Российская Федерация, должны быть указаны страна происхождения товара и номер таможенной декларации.

При этом налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах (пункт 5 статьи 169 НК РФ).

Согласно подпунктам «к» и «л» пункта 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.2011 N 1137, в графах 10 и 10а счета-фактуры указываются цифровой код и соответствующее ему краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира, а в графе 11 счета-фактуры — номер таможенной декларации. При этом данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация.

Таким образом, при реализации товаров импортного происхождения продавец обязан в выставляемых счетах-фактурах указать страну происхождения такого товара и номер таможенной декларации.

При этом пунктом 2 статьи 169 НК РФ установлено, что ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров, наименования товаров, а также ставку НДС и сумм этого налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС (см. также письма Минфина России от 23.12.2016 N 03-03-06/3/77429, от 26.12.2014 N 03-07-08/67893, от 08.12.2014 N 03-07-14/62891, от 18.02.2011 N 03-07-09/06).

Как видим, во-первых, ответственности за незаполнение (некорректное заполнение) рассматриваемых граф счета-фактуры законодательством не предусмотрено, во-вторых, в случае если в этих графах счета-фактуры не указана / указана неполная информация и такой счет-фактура не препятствует налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога.

Вместе с тем, не исключаем претензий со стороны территориальных налоговых органов.

Лисицкая О.С.,

эксперт по гражданскому, корпоративному и трудовому праву

Корректировочный счёт-фактура при поставке бракованной продукции

Частые случаи использования корректирующего счёта-фактуры возникают после получения продукции с заводским браком. Есть два варианта событий, требующие принятия мер:

- когда в части полученного товара обнаружен брак;

- если вся партия оказалась бракованной.

В первом случае составление корректировочной счёт-фактуры (КСФ) обязательно, поскольку изменяется количество полученного товара. Туда вносятся сведения об объёме полученной продукции соответствующего качества и её фактической стоимости. Бракованная часть товара в документе не учитывается, поскольку она возвращается поставщику без оплаты.

Основание для предоставления корректировочного счет-фактуры

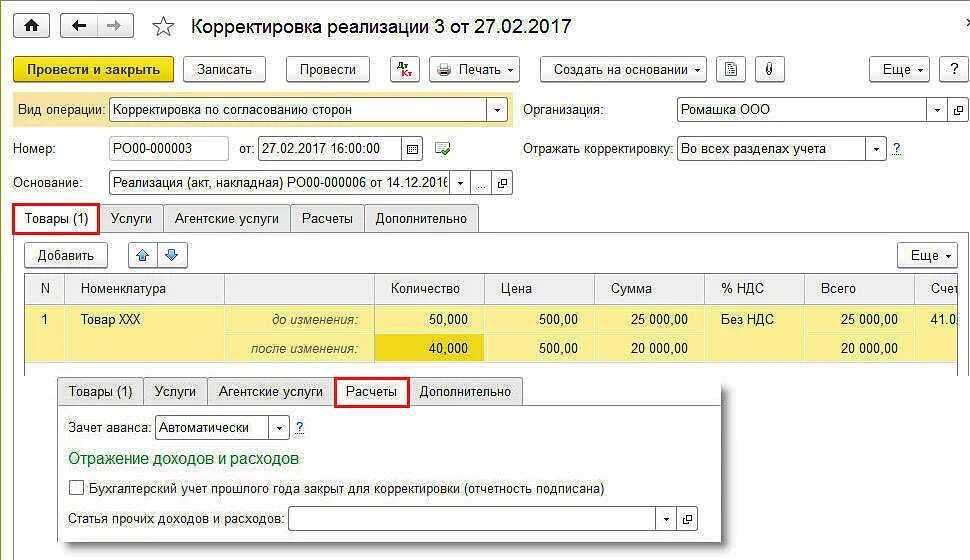

Корректировочный счет-фактура не является дубликатом основного документа с исправлениями, а самостоятельный документ. Такой документ необходимо выставить при изменении стоимости, в том числе в случае:

- изменения цены

- уточнения количества или объема

Обязательным условием является получение согласия от покупателя на изменение стоимости или количества, закрепленное в договоре.

При уменьшении стоимости покупатель должен восстановить разницу сумм НДС по наиболее ранней из дат при получении:

- первичных документов, подтверждающих уменьшение стоимости

- корректировочного счета-фактуры

При увеличении сумм покупатель принимает к вычету разницу НДС, которые предоставляется на основании корректировочных счетов-фактур (в течение 3 лет с момента составления).

Корректировочный счет-фактура не предоставляется покупателю:

- если еще не выставлен обычный счет-фактура и в течение 5 дней предоставлена скидка

- если изменение размера премии за выполнение условий по договору не меняет стоимость

Новая форма: отличительные черты

Итак, мы вспомнили, когда и в какие сроки должен быть выставлен корректировочный счет-фактура. Теперь самое время сравнить его рекомендуемую форму и пришедший ей на смену уже постоянный бланк, утвержденный Постановлением Правительства РФ N 1137.

Прежде всего отметим отдельные «шапочные» изменения, которые имеют место. Так, теперь помимо номера и даты корректировочного счета-фактуры (строка 1) нужно указать порядковый номер и дату внесения в него исправления (строка 1а), если таковое имело место. И если ранее в рекомендуемой ФНС форме требовалось указать только реквизиты первоначального счета-фактуры (строка 1.1), то отныне помимо этого нужно дополнительно указать номер и дату его исправления, опять же если оно вносилось, и для этой информации предназначена строка 1б.

Кроме того, в «шапке» корректировочного счета-фактуры появилась строка 4. В ней указывается наименование валюты и ее цифровой код. Эти данные просто переносятся из строки 7 первоначального счета-фактуры.

Что касается «середки», то, как и было обещано, чиновники сделали ее более удобной для заполнения, во всяком случае табличка теперь с легкостью умещается на одной страничке. А добиться этого, как оказалось, не так-то и сложно. Просто вместо нагромождения столбцов, в которых отражались данные «До изменения», «После изменения», а также разница «К доплате» и «К уменьшению», соответствующие данные вносятся в специально отведенные для них следующие строки таблицы:

— А (до изменения) — в нее вписываются показатели первоначального счета-фактуры;

— Б (после изменения) — в ней показываются данные после изменения стоимости товаров.

Показатели для строк В (увеличение) и Г (уменьшение) рассчитываются так: из данных строки А вычитают соответствующий показатель строки Б. Если результат отрицательный, то мы имеем дело с увеличением стоимости товаров, а значит, его нужно без знака минус вписать в строку В. А в противном случае, т.е. если полученный результат окажется положительным, заполняется строка Г.

Здесь отметим еще один интересный момент. В п. 5.2 ст. 169 Налогового кодекса приведен перечень обязательных реквизитов, которые должны быть отражены в корректировочном счете-фактуре. В пп. 13 данной нормы, в частности, установлено, что в случае изменения стоимости отгруженных товаров в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком. Между тем, следуя порядку заполнения корректировочного счета-фактуры, никаких отрицательных значений в нем быть не может. Подобный «казус» был и в рекомендуемой форме корректировочного счета-фактуры. Представители ФНС России в Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ разъяснили, что отрицательный знак означает отражение показателя разницы при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в графе «К уменьшению». Причем они подчеркнули, что в данном случае внесение данных с положительным знаком позволит продавцу увеличить сумму налога, заявленную к вычету (а не уменьшить сумму налоговых вычетов). Другими словами, продавец получает право применить вычет по НДС в связи с уменьшением стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в соответствии с п. 13 ст. 171 НК. Видимо, чиновники решили сохранить данный принцип.

Правила заполнения большинства реквизитов корректировочного счета-фактуры аналогичны установленным для первоначального, то есть обычного счета-фактуры. В частности, стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В и Г граф 4 — 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). А в определенных случаях в графу 6 и в графу 8 вносится запись «без акциза» или «без НДС» соответственно.

Заполнение корректировочного счета-фактуры завершается подведением итогов по следующим показателям: стоимость без НДС (графа 5), сумма НДС (графа ![]() и стоимость с НДС (графа 9). И эти данные пригодятся при регистрации корректировочного счета-фактуры в Журнале учета полученных и выставленных счетов-фактур, а также в Книге покупок, Книге продаж или дополнительных листах к этим книгам.

и стоимость с НДС (графа 9). И эти данные пригодятся при регистрации корректировочного счета-фактуры в Журнале учета полученных и выставленных счетов-фактур, а также в Книге покупок, Книге продаж или дополнительных листах к этим книгам.

Обратите внимание! Все счета-фактуры, включая корректировочные и исправленные, составленные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке: в ч. 1 Журнала учета счетов-фактур по дате их составления, а в ч

2 — по дате получения.

Что изменилось в обычном счёте-фактуре

В верхней части счёта-фактуры появилась строка 5а «Документ об отгрузке». В ней указывают реквизиты накладной на отгрузку товаров, на основании которой составлен счёт-фактура. Если счёт-фактура относится к нескольким накладным, в строке 5а необходимо перечислить все их реквизиты через точку с запятой.

Табличную часть счёта-фактуры расширили. Количество граф увеличилось с 11 до 13. Отдельную графу 1 ввели для порядкового номера записи. Наименование товаров нужно указывать в графе 1а, а код товара по ТН ВЭД ЕАЭС — в графе 1б.

Графу 11 переименовали. Она теперь подходит и для операций с прослеживаемыми товарами, и для операций с остальной импортной продукцией. В графе 11 нужно указать один из двух реквизитов в отношении:

-

прослеживаемых товаров — РНПТ;

-

остальной продукции — регистрационный номер декларации на товары.

Кроме того, добавили три новых графы: 12, 12а и 13. Графы заполняют только по операциям с прослеживаемыми товарами. В графах 12 и 12а указывают код и условное обозначение единицы измерения прослеживаемых товаров.

В графе 13 прописывают количество товара, в отношении которого составлен счёт-фактура. Количество подсчитывают в тех же единицах измерения, которые указаны в графах 12 и 12а.

Одинаковые прослеживаемые товары отражаются в одной строке счёта-фактуры. Но если такие товары ввезли в Россию в разных партиях, к этой строке заполняют дополнительные строки в графах 11–13 по каждому РНПТ.

Если покупатель перечисляет аванс, продавец выставляет ему счёт-фактуру на полученную сумму. После отгрузки продавец примет к вычету НДС с аванса, а покупатель восстановит НДС, принятый к вычету.

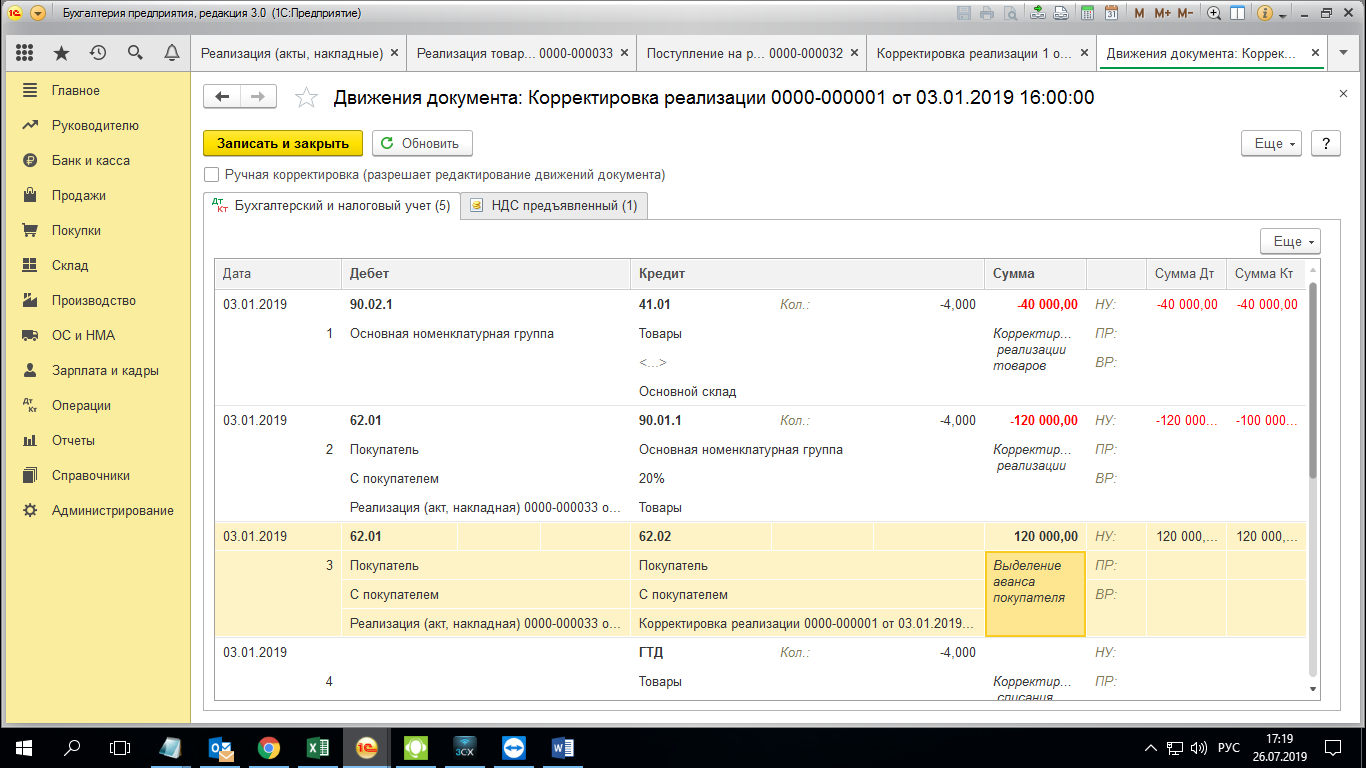

Регистрация корректировочного счета-фактуры

Порядок регистрации корректировочных счетов-фактур в первую очередь зависит от того, уменьшилась в результате корректировок стоимость поставки или, напротив, увеличилась.

В Журнале учета полученных и выставленных счетов-фактур в общем случае указывается номер и дата корректировочного счета-фактуры, а также реквизиты первоначального счета-фактуры. При этом в Журнале учитываются только результаты произведенных корректировок (уменьшение или увеличение цены поставки и соответствующие коррективы сумм НДС), а потому такие показатели как «Стоимость товаров, (работ, услуг), имущественных прав по счету-фактуре — всего» и «В том числе сумма НДС по счету-фактуре» заполнять не требуется (графы 14 и 15).Уменьшение стоимости. Отметим, что в этом случае у продавца возникает право на вычет излишне уплаченной суммы НДС, а покупателю придется восстановить принятый к вычету «излишек» налога. Причем в соответствии с пп. 4 п. 3 ст. 170 Налогового кодекса восстановление налога производится в том налоговом периоде, на который приходится наиболее ранняя из следующих дат:

— дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), полученных имущественных прав;

— дата получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Этим объясняется порядок регистрации соответствующих корректировочных счетов-фактур.

Так, продавец выставляет корректировочный счет-фактуру и регистрирует его в ч. 1 Журнала учета полученных и выставленных счетов-фактур (далее — Журнал). Отдельно оговорено, что в ч. 2 продавец данный документ не отражает.

Затем корректировочный счет-фактура должен быть зарегистрирован в Книге покупок. Ведь именно по ее данным определяется сумма НДС, предъявляемая к вычету (возмещению). А право на вычет у продавца, в соответствии с п. 10 ст. 172 НК, возникает при выполнении следующих условий: необходимо наличие корректировочного счета-фактуры и «первички», подтверждающей уведомление (согласие) покупателя на корректировку цены сделки.

В том налоговом периоде, в котором они были выполнены, продавец и регистрирует корректировочный документ.

В свою очередь покупатель регистрирует корректировочный счет-фактуру в ч. 2 Журнала, поскольку увеличивается сумма НДС, подлежащая уплате в бюджет. Далее он должен зарегистрировать в Книге продаж либо корректировочный счет-фактуру, либо «первичку», подтверждающую изменение условий поставки, в зависимости от того, что он получил ранее.

Таблица 1. Перенос данных из корректировочного счета-фактуры в книги покупок и продаж при уменьшении стоимости поставки

|

Строка «Всего уменьшение (сумма |

Книга покупок |

Книга продаж |

|

Графа 5 (стоимость без НДС) |

Графа 8а (либо 9а) |

Графа 5а (либо 6а) |

|

Графа 8 (сумма НДС) |

Графа 8б (либо 9б) |

Графа 5б (либо 6б) |

|

Графа 9 (стоимость с НДС) |

Графа 7 |

Графа 4 |

Увеличение стоимости. При увеличении стоимости поставки у продавца возникает обязанность доплатить НДС в бюджет, поэтому выставленный корректировочный счет-фактуру он регистрирует в ч. 1 Журнала. Также документ нужно зарегистрировать либо в Книге продаж, либо в дополнительном листе к Книге продаж. Определить, где именно нужно отразить данные по корректировочному счету-фактуре, не сложно. Если отгрузка и корректировка произошли в одном налоговом периоде — регистрируем в Книге продаж. В случае же, когда данные события приходятся на разные кварталы, то корректировочный счет-фактуру нужно отразить в доплисте к Книге продаж, сформированный за налоговый период, когда была отгрузка.

Что касается продавца, то в результате подобных корректировок у него появляется право на вычет разницы между суммами налога, исчисленными до и после их изменения. Покупатель регистрирует корректировочный счет-фактуру при увеличении стоимости товаров в ч. 2 Журнала. А в Книге покупок его нужно «приписать» к тому налоговому периоду, в котором в наличии у покупателя имелся как корректировочный счет-фактура, так и первичный документ, подтверждающий изменение цены поставки.

Таблица 2. Перенос данных из корректировочного счета-фактуры в книги покупок и продаж при увеличении стоимости поставки

|

Строка «Всего увеличение (сумма |

Книга покупок |

Книга продаж |

|

Графа 5 (стоимость без НДС) |

Графа 8а (либо 9а) |

Графа 5а (либо 6а) |

|

Графа 8 (сумма НДС) |

Графа 8б (либо 9б) |

Графа 5б (либо 6б) |

|

Графа 9 (стоимость с НДС) |

графа 7 |

Графа 4 |

Февраль 2012 г.

Последствия корректировки

Мы разобрались, что такое КСФ в бухгалтерии, теперь расскажем про последствия корректировки счетов-фактур. При любых внесённых коррективах итогом станет изменение налоговой базы — в сторону увеличения или уменьшения.

Так, при росте стоимости отгруженной продукции:

- продавец включает возникшую разницу в налоговую базу текущего отчётного периода;

- покупатель делает вычет по НДС на возникшую разницу.

При снижении стоимости отгруженной продукции:

- продавец делает вычет по НДС на разницу (налоговая база, зафиксированная в момент отгрузки товара не меняется);

- покупатель восстанавливает разницу НДС.

Избежать указанных процедур невозможно, поскольку все операции отражаются в отчётности. Поскольку в сделке участвуют две стороны, действия по корректировке должны проводиться обоюдно, иначе расхождения выявятся сразу после отправки деклараций в ИФНС.

НДС при возврате товара у покупателя

У покупателя порядок работы с НДС при возврате тоже зависит от оформления операции: возврат в рамках одного договора или обратная реализация. При этом имеет значение и то, успел ли покупатель принять товар к учету и получить вычет по НДС.

Один договор

При возврате товара в рамках первоначальной сделки НДС не начисляется, счет-фактуру на возврат покупатель не выставляет (п. 1 ст. 146 НК РФ, письмо Минфина РФ от 20.08.2021 № 03-03-06/1/67181). Вместо этого корректировочный счет-фактуру или УКД оформляет поставщик. Факт принятия товаров к учету и его качество при этом значения не имеют (п. 3 ст. 168 НК РФ, письмо Минфина РФ от 04.02.2019 № 03-07-11/6171, п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@).

Дальнейший порядок действий зависит от того, получен ли вычет по приобретенным товарам.

| — |

Вычет получен. При возврате товара НДС нужно восстановить. Если возвращается вся партия целиком, восстанавливается весь НДС, а в книге продаж регистрируется первичный счет-фактура, полученный от поставщика (п. 14 раздела II приложения 5 к постановлению Правительства от 26.12.2011 № 1137). Если покупатель возвращает не все товары, в книге продаж нужно зарегистрировать корректировочный счет-фактуру или УКД, полученный от поставщика. Если первичный документ об уменьшении стоимости отгруженных товаров поступил раньше, в книге продаж нужно зарегистрировать его. Восстановить налог нужно в том периоде, в котором получен первый из документов. |

| — | Вычет не заявляли. Если покупатель не заявлял вычет до возврата, то принять к вычету нужно будет только НДС с оприходованной части товара. Основание — первоначальный счет-фактура. Корректировочный счет-фактура или УКД от продавца не понадобятся. Записи по возврату в книгу покупок не заносятся. |

Для возврата покупателю также понадобятся документы, подтверждающие основание возврата, накладная на возврат и документ о несоответствии качества товара.

В бухгалтерском учете порядок отражения НДС зависит от того, обнаружен брак до принятия товаров к учету или после.

Если право собственности на товар не перешло, его учитывают на забалансовом счете 002.

|

Дт |

Кт |

Описание |

|

60.АВ |

51 |

Перечислена предоплата поставщику |

|

68 |

76.АВ |

НДС, уплаченный в составе аванса, принят к вычету |

|

002 |

Стоимость товаров отражена на забалансовом счете |

|

|

76.2 |

60 |

Отражена сумма предоплаты, подлежащая возврату |

|

76.АВ |

68 |

Восстановлен НДС, принятый к вычету |

| 002 |

Товар возвращен поставщику |

|

| 51 |

76.2 |

От поставщика поступил возврат предоплаты |

Если право собственности на товар уже перешло, можно сформировать бухгалтерские записи через счет расчетов по претензиям, путем сторнирования или обратными записями. Рассмотрим первый вариант.

|

Дт |

Кт |

Описание |

| 41 | 60 |

Товар принят к учету |

|

19 |

60 |

Начислен входной НДС по товару |

|

68 |

19 |

Входной НДС принят к вычету |

|

76.2 |

41 |

Товар возвращен поставщику |

|

76.2 |

68 |

Восстановлен НДС по возвращенному товару |

| 60 |

76.2 |

Прекращено обязательство по оплате товаров |

Если оформлять возврат через сторно, нужно отменить проводки Дт 41 Кт 60, Дт 19 Кт 60 и Дт 68 Кт 19.

В декларации по НДС восстановленная сумма налога отражается в строке 080 раздела 3. Показать ее нужно в квартале, на который приходится наиболее ранняя из дат:

- дата получения первичного документа на уменьшение стоимости товара;

- дата получения корректировочного счета-фактуры.

В разделе 9 декларации укажите данные из книги продаж о корректировочном счете-фактуре или первичном документе не уменьшение стоимости товара.

Обратная реализация

Стороны оформляют новый договор поставки, в котором бывший покупатель продает поставщику товар, возвращая его таким образом. Эта сделка — обычная реализация. Никаких особенностей в оформлении нет: поставщик — бывший покупатель начисляет НДС и выставляет счет-фактуру на отгрузку.

В бухгалтерском учете будут сформированы следующие записи:

|

Дт |

Кт |

Описание |

| 41 | 60 |

Товары приняты к учету |

| 19 | 60 |

Отражен входной НДС |

| 68 | 19 |

Входной НДС принят к вычету |

| 62 |

90.1 |

Отражена выручка по реализованному (возвращенному) товару |

|

90.3 |

68 |

Начислен НДС по возвращенному товару |

|

90.2 |

41 |

Списана себестоимость возвращенного товара |

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

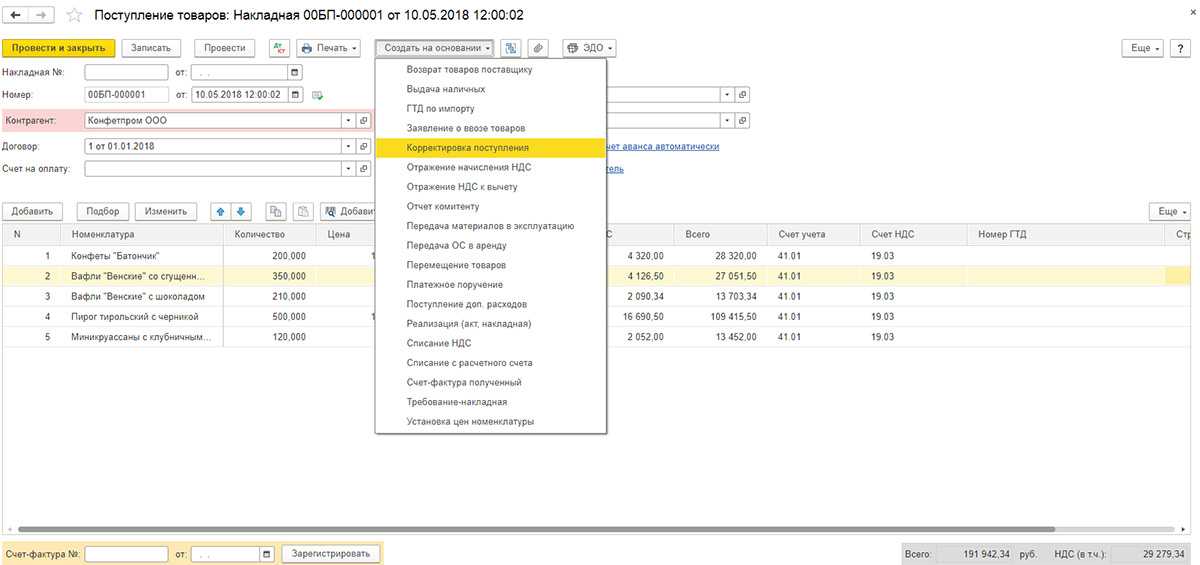

Корректировочные (исправленные) счета-фактуры

В программе 1С:Комплексная автоматизация версии 2.4.9 поддержаны сценарии выставления корректировочных счетов-фактур при сложных корректировках, в частности:

- при возвратах товаров по нескольким пересекающимся операциям реализации/приобретения;

- по операциям повторных возвратов товаров;

- при оформлении документов возврата товаров при наличии корректировок реализации/приобретения по согласованию сторон или исправления ошибок;

- при оформлении одного документа возврата товаров по конкретным документам реализации/приобретения и без указания документа реализации/приобретения.

Реализовано заполнение книг покупок и продаж при повторных разнонаправленных корректировках (например, когда по одной позиции из документа реализации/приобретения сначала выполнена корректировка в сторону увеличения, а потом уменьшения).

Для подготовки печатных форм корректировочных счетов-фактур, а также их корректного отражения в отчетахКнига покупок и Книга продаж изменены документы Счет-фактура выданный и Счет-фактура полученный в части хранения в них информации о выполненных корректировках. В документ Счет-фактура выданный добавлена табличная часть с данными о предыдущем счете-фактуре и выполненных изменениях, доступная по гиперссылке Состав товаров (работ, услуг).

Табличная часть Состав товаров (работ, услуг) документа Счет-фактура выданный заполняется автоматически по данным документа корректировки или возврата, на основании которого сформирован счет-фактура, и недоступна для изменения вручную пользователем.

В документ Счет-фактура полученный добавлена табличная часть с данными о документе — основании, предыдущем счете-фактуре и суммах, доступная по гиперссылке Изменить суммы документа. Указанная табличная часть заполняется автоматически по данным документа, на основании которого создан счет-фактура, и доступна для изменения вручную пользователем. При ручном изменении пользователем сумм в счете-фактуре в документе, на основании которого сформирован Счет-фактура полученный, строка с гиперссылкой на счет-фактуру выделяется цветом. В самом документе Счет-фактура полученный и в рабочем месте Закрытие месяца выводится соответствующее информационное сообщение.

Заполнить суммы в табличной части корректировочного (исправленного) счета-фактуры по данным из документа корректировки можно по кнопке Перезаполнить суммы документа.

В связи с добавлением табличных частей со сведениями о корректировках в корректировочные (исправленные) счета-фактуры изменены алгоритмы подготовки печатных форм Счет-фактура, Универсальный передаточный документ (УПД) и Универсальный корректировочный документ (УКД).

Добавлена функциональная опция Печатать счета-фактуры по данным торговых документов (меню НСИ и администрирование – Настройка НСИ и разделов – НДС и ВЭД – Учет НДС). Если данная функциональная опция включена, то в указанные печатные формы суммовые показатели заполняются по данным документов корректировки или возврата, на основании которых сформированы счета-фактуры. Если функциональная опция Печатать счета-фактуры по данным торговых документов выключена, то в печатные формы Счет-фактура, Универсальный передаточный документ (УПД) и Универсальный корректировочный документ (УКД) суммовые показатели заполняются из табличных частей корректировочных (исправленных) счетов-фактур.

При обновлении информационной базы:

- функциональная опция Печатать счета-фактуры по данным торговых документов будет выключена;

- добавленные табличные части в имеющихся в базе счетах-фактурах будут заполнены по данным документов-оснований.

Заключение

Что такое корректировочный счёт-фактура простыми словами? Это документ, отражающий изменение стоимости реализованного товара или услуг. Данное изменение происходит в силу существенных факторов:

- наличие брака в полученных товарах;

- рост стоимости товаров или услуг из-за форс-мажорных обстоятельств;

- безвозвратные потери при доставке продукции, и т.д.

Корректировка счёта-фактуры требует обязательного согласования контрагента. Все внесённые в него изменения должны отражаться в налоговой отчётности сторон сделки, а также в их книгах покупки и продаж.

В корректирующую счёт-фактуру должны включаться данные об изменениях с указанием первоначальных условий сделки (цена, количество, стоимость) и ссылкой на предыдущую СФ.