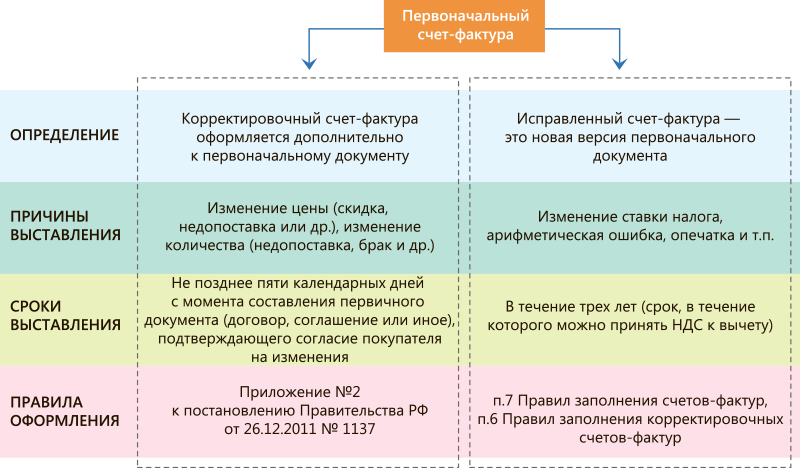

Корректировка или исправление

Корректировочный счет-фактура (КСФ) оформляется дополнительно к первоначальному документу. Другими словами, КСФ не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 ).

Продавец обязан выставить корректировочный счет-фактуру не позднее пяти календарных дней с даты составления первичного документа (договора, соглашения или пр.), подтверждающего согласие покупателя на изменения.

Таким образом, корректировочный документ необходимо оформлять в случаях изменения цены по причине скидки или др., изменения количества товаров вследствие недопоставки, обнаружения брака и т. п.

Обращаем внимание, корректировочные счета-фактуры выставляются исключительно при взаимном согласии сторон, что подтверждается соответствующими первичными документами. Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются

В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др. Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами

Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются. В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др. Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами.

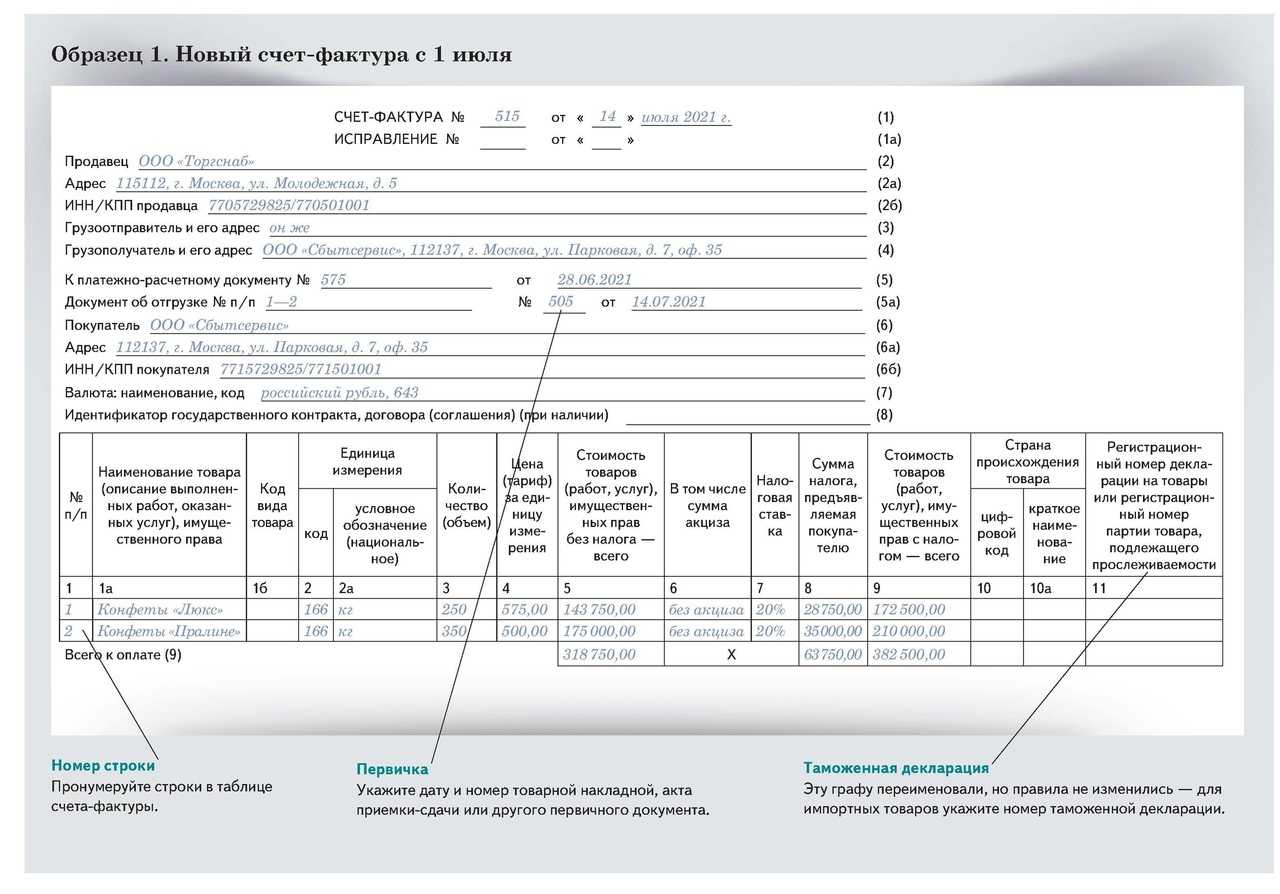

Исправленный счет-фактура (ИСФ) — это новая версия (экземпляр) первоначального документа (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137). Он расценивается как новый самостоятельный документ, который может существовать без первоначального. В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата исправления.

Чтобы выставить исправление, сторонам не требуется заключать соглашение на вносимые в документ изменения. Вместе с этим действующее законодательство России не определяет сроки для оформления ИСФ. Исправленные счета-фактуры выставляются в случаях неправильного указания ставки налога, арифметической ошибки, опечатки и т. п.

Ошибки в счетах-фактурах, а также в корректировочных счетах-фактурах, которые не мешают налоговым органам идентифицировать стороны сделки (продавца, покупателя), наименование товаров (работ, услуг), их стоимость, ставку и сумму налога, разрешено не исправлять (абз. 2 п. 2 ст. 169 Налогового кодекса, п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137).

Такими ошибками могут быть строчные буквы вместо заглавных, лишние символы (запятые, тире и т. п.), опечатки в индексе или обозначении единиц измерения и др. К сожалению, действующее законодательство РФ не определяет исчерпывающий список ошибок, которые допускается не исправлять.

Поскольку исправить счет-фактуру можно лишь составив новые документы, возникает вопрос, что делать, если ошибки допущены в корректировочном или исправленном документах? Как выставить повторную корректировку или внести поправки в исправленный счет-фактуру? Разбираемся дальше.

Отгрузка в комплекте

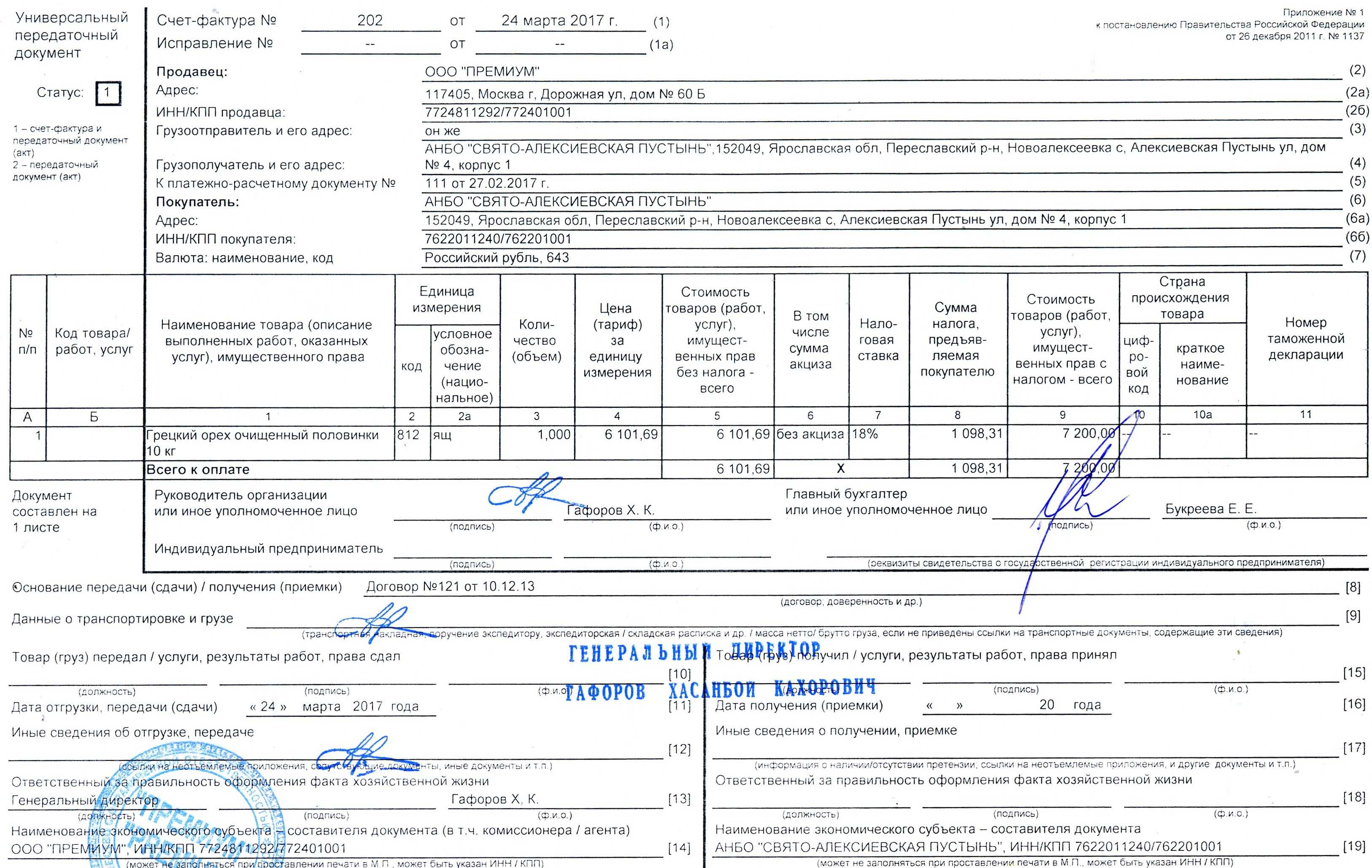

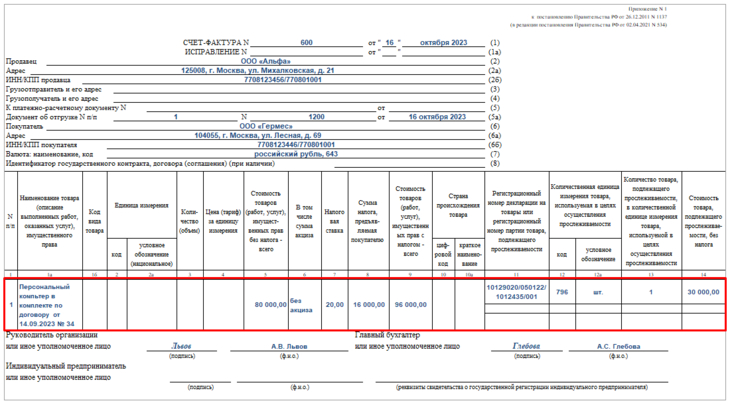

При отгрузке прослеживаемого товара в наборе (комплекте) его нужно отразить одной строкой в счете-фактуре. В подстроках к строке с набором (комплектом) в графах 11–14 соответственно укажите РНПТ, единицу измерения прослеживаемости, количество товара в таких единицах по каждой прослеживаемой комплектующей и стоимость товара без НДС (письмо ФНС от 28.06.2021 № ЕА-4-15/9015, п. 7 письма ФНС от 12.05.2021 № ЕА-4-15/6469).В наборе (комплекте) такой товар не становится неотъемлемой частью другого имущества и по сути продается как самостоятельный товар. Например, когда реализуете компьютер, в состав которого входят монитор, системный блок, клавиатура и мышь.

В бухучете набор прослеживаемых и непрослеживаемых комплектующих, например компьютер, может учитываться как единый инвентарный объект. То есть отдельной стоимости комплектующих компьютера в бухучете не будет. В таких случаях в графе 14 счета-фактуры можно указывать среднерыночную стоимость прослеживаемых комплектующих, не превышающую стоимость всего комплекта (письмо ФНС от 03.09.2021 № ЕА-4-15/12526).В целях прослеживаемости среднерыночной стоимостью можно считать:

В бухучете набор прослеживаемых и непрослеживаемых комплектующих, например компьютер, может учитываться как единый инвентарный объект. То есть отдельной стоимости комплектующих компьютера в бухучете не будет. В таких случаях в графе 14 счета-фактуры можно указывать среднерыночную стоимость прослеживаемых комплектующих, не превышающую стоимость всего комплекта (письмо ФНС от 03.09.2021 № ЕА-4-15/12526).В целях прослеживаемости среднерыночной стоимостью можно считать:

- стоимость приобретения комплектующей;

- рыночную стоимость комплектующей, определенную с помощью методов ценообразования в контролируемых сделках;

- рыночную стоимость комплектующей по результатам независимой оценки.

НДС при возврате товара у поставщика

Работа с НДС у поставщика зависит от того, вернули ему товар в рамках того же договора или в порядке обратной реализации. Разберем оба варианта.

Один договор

Если покупатель возвращает товар в рамках одного договора поставки, то поставщик должен выставить корректировочный счет-фактуру. У покупателя обязанность по выставлению счетов-фактур отсутствует (п. 10 ст. 172 НК РФ, письма Минфина РФ от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636). При этом не имеет значения качество товара и факт его постановки на учет у покупателя (письмо Минфина РФ от 04.02.2019 № 03-07-11/6171).

Выставленный корректировочный счет-фактуру или УКД продавец должен зарегистрировать в книге покупок с кодом «18». Эти документы являются основанием для принятия НДС к вычету (п. 12 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137, письма Минфина РФ от 17.06.2019 № 03-07-11/43992, от 28.01.2020 № 03-07-09/4850). При налоговой проверке понадобятся и другие документы, подтверждающие возврат: претензия от покупателя, накладная ТОРГ-12, соглашение о возврате и т. п.

Принимайте НДС к вычету в периоде, в котором отразили в учете возврат и выставили корректировочный документ. Помните, что при возврате товара вычет можно заявить только в течение года, а не трех лет (п. 4 ст. 172 НК РФ).

Бухгалтерский учет возврата товара и НДС зависит от даты возврата. Если покупатель вернул товары в году отгрузки, проводки будут следующие:

|

Дт |

Кт |

Описание |

|

62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

62 |

90.1 |

СТОРНО Сторнирована выручка по возвращенным товарам |

|

90.2 |

41 |

СТОРНО Возвращенные товары оприходованы |

|

90.3 |

68 |

СТОРНО Начисленный НДС сторнирован на основании корректировочного счета-фактуры или УКД |

Если же покупатель возвращает товары, которые купил еще в прошлом году, то сторнировать данные нельзя, так как они относятся к оконченному периоду. Вместо этого в учете отражаются прибыль и убытки прошлых лет, выявленные в отчетном году (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

|

Дт |

Кт |

Описание |

| 62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

91.2 |

62 |

Отражен убыток прошлых лет на сумму, подлежащую возврату |

| 41 |

91.1 |

Отражена прибыль прошлых лет в размере себестоимости товаров |

|

68 |

91.1 |

НДС принят к вычету на основании корректировочного счета-фактуры или УКД |

Если право собственности на товар еще не перешло к покупателю, товар продолжает числиться у поставщика как актив. В этом случае при возврате используются следующие проводки:

|

Дт |

Кт |

Описание |

|

45 |

41 |

Товары отгружены покупателю |

|

76 |

68 |

Начислен НДС с отгрузки |

| 41 | 45 |

Приняты к учету возвращенные товары |

| 76 |

68 |

СТОРНО НДС, начисленный при отгрузке, принят к вычету на основании корректировочного счета-фактуры или УКД |

В декларации по НДС поставщик должен отразить сумму вычета по возврату. Для этого информация о корректировочном счете-фактуре или УКД переносится из книги покупок в раздел 8 декларации по НДС. Сумма НДС по возвращенным товарам отражается в строке 120 раздела 3, а также учитывается в строке 190.

Обратная реализация

Если покупатель оформляет возврат отдельным договором, то есть в рамках новой сделки, то поставщик становится покупателем, а покупатель — поставщиком. В этом разделе мы говорим о первоначальном поставщике, которому вернули товары в порядке обратной реализации.

Учитывать такой возврат бывший поставщик должен как обычную покупку. При этом принять к вычету НДС можно только при выполнении условий:

- бывший поставщик будет использовать возвращенные товары в деятельности, облагаемой НДС, в том числе для перепродажи;

- бывший покупатель выставил счет-фактуру или УПД на возвращаемые товары;

- возвращенные товары приняты бывшим поставщиком к учету и оприходованы.

Заявить НДС к вычету можно в квартале, в котором выполнены все обязательные условия. Право на вычет «входного» налога сохраняется в течение трех лет.

В бухгалтерском учете такой возврат отражается в том же порядке, что и обычная покупка.

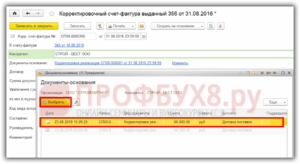

Корректировочный счет-фактура на уменьшение в 1С 8.3

Изменение стоимости отгруженных товаров, услуг и работ возможно как в сторону уменьшения, так и в сторону увеличения. При этом продавец выписывает покупателю корректировочный счет-фактуру. Рассмотрим, как внести корректировку стоимости в учете покупателя и поставщика.

Вы узнаете:

- как провести корректировочную счет-фактуру в 1С 8.3 в учете продавца;

- как вводить корректировочную счет-фактуру в 1С 8.3 от поставщика в учете покупателя.

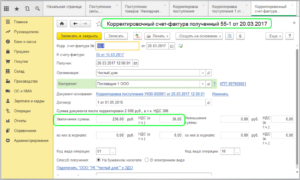

Корректировочный счет-фактура в 1С 8.3 у продавца

Рассмотрим, как сделать корректировочный счет-фактуру (КСФ) в 1С 8.3 на примере уменьшения стоимости товаров.

Организация заключила договор с покупателем ООО «Азбука комфорта» на реализацию столовой мебели на сумму 252 000 руб. (в т. ч. НДС 20%).

06 февраля мебель реализована покупателю:

08 апреля на поставку от 06 февраля по согласованию применена ретро-скидка, стоимость согласована следующая:

- Стол «Империал» — 18 000 руб. в т. ч. НДС 20%.

- Стол обеденный «Гермес 2» — цена 9 000 руб. в т. ч. НДС 20%.

В тот же день покупателю выставлен корректировочный счет-фактура на сумму 225 000 руб..

См. также как провести корректировку реализации, если по согласованию сторон стоимость реализации изменилась

Оформите документ Реализация (акт, накладная) вид операции Товары (накладная).

Проводки

Корректировка стоимости

Оформите документ Корректировка реализации на основании документа Реализация (акт, накладная).

Обратите внимание на заполнение полей:

- Вид операции — Корректировка по согласованию сторон, т. к. стоимость уменьшилась в связи с применением ретро-скидки, а не с неправильно выписанными документами;

- Отражать корректировку — Во всех разделах учета, т. к. изменение стоимости отражается не только по НДС, но также в БУ и НУ.

Вкладка Товары заполнится автоматически реализованными товарами, по которым нужно изменить сумму по строке после изменения.

Проводки

Принятие НДС к вычету

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. Для автоматического заполнения вкладки Уменьшение стоимости реализации необходимо воспользоваться кнопкой Заполнить.

Проводки

См. также Как обезопасить себя от случайных корректировок в закрытых периодах

Корректировочный счет-фактура в 1С 8.3 у покупателя

Рассмотрим, как внести корректировочный счет-фактуру в 1С 8.3 от поставщика на примере.

https://youtube.com/watch?v=bkvmb9pUQc8

Организация заключила договор с поставщиком ООО «ГрантМебель» на поставку столовой мебели на сумму 252 000 руб. (в т. ч. НДС 20%).

06 февраля столовая мебель поступила на склад и принята к учету:

08 апреля на поставку от 06 февраля по согласованию применена ретро-скидка, стоимость согласована следующая:

- Стол «Империал» — 18 000 руб. в т. ч. НДС 20%.

- Стол обеденный «Гермес 2» — цена 9 000 руб. в т. ч. НДС 20%.

В тот же день поставщик предоставил корректировочный счет-фактуру на сумму 225 000 руб.

См. также как провести корректировку поступления, если по согласованию сторон стоимость поступления уменьшилась

Оформите документ Поступление (акт, накладная) вид операции Товары (накладная).

Проводки

Регистрация КСФ от поставщика

Отразите КСФ, указав его номер и дату внизу формы документа Корректировка поступления.

Проверьте себя! Пройдите тест:

Тест № 26. Настройка учетной политики по НУ в 1С: НДС

См. также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Какие ошибки в счете-фактуре можно и не исправлять?

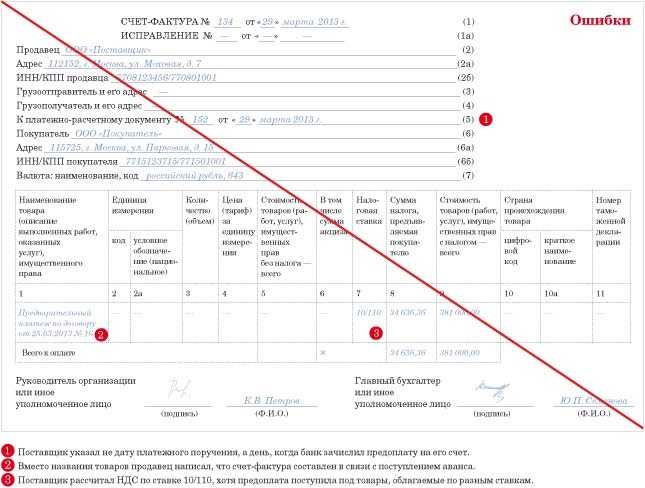

Согласно нормам законодательства исправлению в счет-фактуре подлежат ошибки, которые препятствуют покупателю получить вычет по НДС.

|

В силу абз. 2 п. 2 ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в принятии к вычету сумм НДС (см. также Письмо Минфина России от 06.09.2018 № 03-07-11/63744). |

Например, не требует исправлений счет-фактура, в котором неверно указан номер, поскольку такая опечатка не мешает идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Ошибка в дате составления счета-фактуры (допустим, указан месяц, относящийся к следующему кварталу) также не помешает налоговикам проверить основные показатели. Значит, не нужно исправлять документ или составлять новый. Данный вывод подтверждается абз. 4 п. 7 : в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Заметим, если подобная ошибка выявлена в ходе налоговой проверки, инспекторы обязаны сообщить о ней налогоплательщику и потребовать представления (в течение пяти дней) необходимых пояснений или внесения соответствующих исправлений в установленный срок (п. 3 ).

В ответ на запрос инспектора налогоплательщик может дать пояснения к опечатке, допущенной в дате составления счета-фактуры. Однако не исключено, что, обнаружив ошибку (даже небольшую) в счете-фактуре, покупатель будет настаивать на том, чтоб продавец внес исправления в документ.

К сведению: в случае если продавец составил исправленный счет-фактуру при обнаружении ошибок, не препятствующих налоговым органам идентифицировать показатели, перечисленные в абз. 2 п. 2 , такой счет-фактура в книге продаж не регистрируется.

Если продавец исправит недочет, счет-фактуру в книге продаж он может не регистрировать, на чем Минфин заострил внимание в Письме от 06.05.2019 № 03-07-11/32905. Но тогда у покупателя возникнут проблемы с вычетом, поскольку проверочная программа выявит налоговый разрыв

В Письме № 03-07-11/32905 специалисты финансового ведомства отметили, что согласно п. 5.1 в декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика, что создает условия для налогового контроля за сведениями, содержащимися в налоговых декларациях продавцов товаров (работ, услуг) и их покупателей. Таким образом, в случае если продавцом исправленный счет-фактура, выставленный покупателю, в книге продаж не зарегистрирован и, соответственно, сведения этого счета-фактуры в налоговую декларацию не включены, то у покупателя оснований для применения вычетов по налогу не имеется.

Корректировка реализации в 1С 8.3: пошаговая инструкция

Иногда бухгалтеру приходится вносить корректировки и исправления в выставленные первичные документы. После прочтения статьи вы узнаете:

- как провести корректировку реализации, если по согласованию сторон стоимость реализации изменилась;

- как сделать корректировочную счет фактуру в 1С 8.3 по реализации.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

Проводки

Формируются проводки:

- Дт 62.01 Кт 90.01.1 — скорректирована сумма выручки;

- Дт 90.03 Кт 19.09 — скорректирован начисленный НДС.

Выставление Корректировочного СФ покупателю

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам: Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Сформируйте КСФ по кнопке Выписать корректировочный счет-фактуру.

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупоксформируйте из раздела Отчеты – НДС – Книга покупок.

Отрицательные счета-фактуры

Хотелось бы напомнить читателю, что на сегодняшний день Минфин России придерживается совершенно определенной точки зрения, которая заключается в том, что отрицательные показатели в счетах-фактурах НК РФ не предусмотрены. Такое разъяснение можно увидеть в недавнем Письме финансового ведомства.

Фрагмент документа. Абзацы 5, 6 Письма Министерства финансов РФ от 11.01.2011 N 03-03-06/1/2

В случае, когда вознаграждение доверительного управляющего по договору доверительного управления по итогам года превысит или наоборот будет меньше той суммы, которую организация учла в доходах по итогам отчетных периодов, то разницу организация может учесть в текущем отчетном (налоговом) периоде в доходах или расходах соответственно… Выставление отрицательных счетов-фактур нормами гл. 21 НК РФ не предусмотрено.

Аналогичное мнение изложено в Письмах Минфина России от 01.07.2010 N 03-07-11/278, от 02.08.2010 N 03-07-09/41, от 24.04.2010 N 03-07-11/38.

Как видим, до 01.10.2011, когда вступят в силу положения Федерального закона от 19.07.2011 N 245-ФЗ (далее — Закон N 245-ФЗ), по мнению финансового органа, понятия «отрицательных» счетов-фактур не существует.

В то же время арбитражные суды признавали, что запрета на составление отрицательных счетов-фактур нет.

Судебная практика. Постановление ФАС Поволжского округа от 10.02.2010 N А55-15001/2009

…Инспекция указала, что Общество в книге продаж… отразило счет-фактуру… который был выставлен в связи с корректировкой стоимости реализованного товара, то есть счет-фактура выставлен со знаком «минус». Налоговый орган считает, что выставление отрицательного счета-фактуры Кодексом не допускается, порядок принятия к вычету НДС при изменении цены товара после его реализации не предусмотрен.

Судами установлено, что между продавцом и покупателем был заключен договор купли-продажи… на основании которого заявитель реализовал товар, выставив покупателю счет-фактуру. Дополнительным… к договору купли-продажи… стороны определили стоимость… в связи с чем заявитель выставил покупателю счет-фактуру… корректирующий стоимость реализованного товара в сторону уменьшения.

Положения ст. 424 ГК РФ не ограничивают возможность изменения цены товара после заключения договора, а выставление корректирующего счета-фактуры с отрицательным показателем также не нарушает норм налогового законодательства.

Предоставление скидки изменяет налоговую базу по НДС, которая в соответствии с п. 1 ст. 40 и п. 1 ст. 154 НК РФ исчисляется исходя из цен, определенных соглашением сторон.

С учетом изложенного является правильным вывод судов о том, что включение налоговым органом в налоговую базу по… фактически неполученных заявителем денежных средств… и доначисление ему в связи с этим сумм НДС… не соответствует положениям ст. 154 НК РФ.

Учет корректировочных счетов-фактур

При увеличении цен или объемов реализации продавец должен увеличить налоговую базу по НДС. Для этой цели оформляется корректировочный счет-фактура, после уведомления покупателя. На основании этого счет-фактуры доначисляет НДС с разницы увеличения. Продавец фиксирует такой счет-фактуру в книге продаж с кодом 01, эта запись – основание для доначисления НДС.

В результате увеличения цены или объема на основании корректировочного счет-фактуры, разницу между НДС с первоначальной и корректировочной стоимостями покупатель может заявить к вычету. При этом документ корректировки на увеличение обязательно фиксируется в книге покупок. Право на вычет может быть предоставлено в течение 3 лет с даты получения этого документа.

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

Внесение исправлений в первичную документацию

Счета-фактуры основываются на первичных документах (например, товарной накладной и т.д.). Поэтому первичную документацию нужно исправить, т.к. сформировалась ошибка. Ошибки в первичных документах, оформленных вручную (кроме кассовых и банковских), исправляются зачеркиванием неправильного текста, количества одной чертой и вносится над зачеркнутым правильная информация. Исправление ошибки оговаривается надписью «исправлено», подписано и проставлена дата исправления.

В большинстве случаев продавец выписывает к корректировочному счету-фактуре акт на разницу, что будет неправомерно, т.к. учет ведется на основании первичных документов. Появление разницы в цене – это не хозяйственная операция и оформлять дополнительным документом нет необходимости.

Ошибка при выставлении корректировочного счет-фактуры при браке

Корректировочные счета-фактуры составляются поставщиком при том условии, что при приемке обнаружена поврежденная часть товара и в случае, если бракованный товар утилизирован покупателем (не возвращается).

Если покупатель отказался от ее приемки бракованной партии товара, то продавец не составляет корректировочный счет-фактуру. Одновременно с этим покупатель не составляет счет-фактуру на возврат брака. Товар в этом случае не оприходован, т.е. обратной реализации нет. Продавец отражает вычет НДС на основании того счета-фактуры, который выписан этим же продавцом при отгрузке бракованного товара.