Какая же стоимость будет максимально точной?

- За основу берется ценовой показатель более близкого по своим характеристикам аналогичного имущества на рынке;

- Экспертом применяется доходный подход: денежный поток, полученный от эксплуатации либо аренды конкретного актива по прошествии некоторого времени, где сумма дисконтируется и выводится совокупный окончательный результат с учетом курса инфляции;

- Из средневзвешенной стоимости подобного объекта вычитается сумма износа, что определяется при умножении на коэффициент условной поправки.

На практике же выводится средневзвешенное число, взятое после расчета каждым из этих трех вариантов, и согласно полученной стоимости актив ставится на баланс.

Если возникла необходимость «делить» бизнес, тогда проводится оценка имущества в разрезе единиц как прописано в первом методе. Но не стоит отказываться от применения иных более точных подходов, потому как бухгалтерский учет не любит относительных данных. Когда же речь идет об отчуждении активов, то для определения реальной стоимости объекта сделки, нужно проводить оценку именно в момент ее заключения.

Средняя величина активов: формула по балансу

Юркова, С.В. Юрков Экономика предприятия

Электронные учебник

Типовой пример 3. ОБОРОТНЫЕ СРЕДСТВА

Задача 1

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Решение

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

|

Элементы оборотных средств |

Предприятие 1 |

Предприятие 2 |

||

|

Структура, % |

Сумма, млн руб. |

Струк-тура, % |

||

|

Производственные запасы |

||||

|

Незавершенное производство |

||||

|

Расходы будущих периодов |

||||

|

Готовая продукция |

||||

Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

Задача 2

Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

Коэффициент оборачиваемости определяется по формуле

Коб

= Р

/ ОбС

.

Для расчета длительности оборота в днях используется формула

ДО

= Д · ОбС

/ Р

.

Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год:

ОбС

= / 4 = 2 475 тыс. руб.,

Р

= 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб.,

Коб

= 12 500 / 2 475 = 5 об/год,

ДО

= 360 · 2 475 / 12 500 = 71 дн.

Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

Задача 3

Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2003 г. длительность оборота планируется сократить на 2 дн.

Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Решение

Вначале рассчитаем длительность оборота за 2002 г.:

ДО

= 360 ·15 885 / 68 956 = 82 дн.

Затем определим длительность оборота за 2003 г.:

ДО

= 82 – 2 = 80 дн.

С учетом новой длительности рассчитаем потребность в оборотных средствах:

80 дн. = 360 · ОбС

/ 68 956,

ОбС

= 15 323 тыс. руб.

Вернуться назад на Актив баланса

Считается, что актив баланса «текущий», если ожидается, что он сменит свою форму в течение года от даты баланса. Такими активами являются материально-производственные запасы (МПЗ), дебиторская задолженность и касса. В балансе могут также отражаться текущие активы — краткосрочные инвестиции. Срок один год — это приблизительное правило для установления более фундаментального различия между теми активами, которые будут использоваться в деловых операциях (основной капитал), и теми активами, которые являются частью оборотного или торгового капитала. Значит, так же, как инвестиции могут быть долгосрочными или краткосрочными, автомобили могут быть основными средствами (если это часть парка автомобилей компании) или текущими активами (если это часть торговых запасов торговца автомобилями). Строго говоря, никто не может ожидать, что текущий актив обернется наличностью в течение года, но он должен находиться в обороте, как указано выше. Например, МПЗ могут быть проданы покупателям в кредит, что замедлит поступление наличности. Связь текущих активов с реализацией повышает значение их рыночной стоимости (обычно чистой стоимости возможной реализации). Таким образом, хотя при учете по первоначальной стоимости рыночной ценой основного капитала обычно пренебрегают, но ее не игнорируют для текущих активов.

Классификация активов

Активы компании включают в себя стоимостное выражение ресурсов, которыми обеспечивается производственный процесс предприятия. К активам можно отнести:

- Внеоборотные фонды (сооружения, здания, станки и оборудование, транспорт и др.),

- Оборотные фонды (денежные средства, задолженность дебиторов, краткосрочное вложение средств и др.).

Учет активов является обязательным для большинства российских предприятий. Все активы сосредоточены в левой части баланса и разделяются в соответствии с назначением:

- Первый раздел баланса представлен внеоборотными активами (основные средства и нематериальные активы), которые учитываются в соответствии с остаточной стоимостью за вычетом износа (строка 1100 бухгалтерского баланса);

- Второй раздел баланса представлен оборотными средствами, которые напрямую участвуют в процессе производства (строка 1200 бухгалтерского баланса).

Расчет коэффициента оборачиваемости

Обобщающим показателем использования оборотных фондов в компании служит коэффициент оборачиваемости, определяемый как отношение оборота (выручки) к средней стоимости оборотных средств за год:

К об/р = В: О ср, где В – выручка, О ср — среднегодовая стоимость оборотных средств. Формула демонстрирует число совершенных оборотов среднего остатка средств, вложенных в оборотные активы при производственном процессе.Используя приведенный пример и дополнив его информацией из Отчета о прибылях и убытках о величине выручки (326 000 тыс. руб.), рассчитаем коэффициент оборачиваемости:

К об = 326 000 / 8856 = 36,8 раза, т. е. за год вложенные в производство средства в размере среднего остатка оборачиваются 36,8 раза.

Помимо этого, оборачиваемость рассчитывают в днях, т. е. узнают, за какое количество дней предприятие получит выручку, равную показателю, как среднегодовая стоимость оборотных средств. Расчет осуществляют по формуле:

К об/дн = 365 / К об/р.

К об/дн = 365 / 36,8 = 9,92 дня потребуется компании, чтобы получить выручку в размере средней стоимости оборотных средств за год.

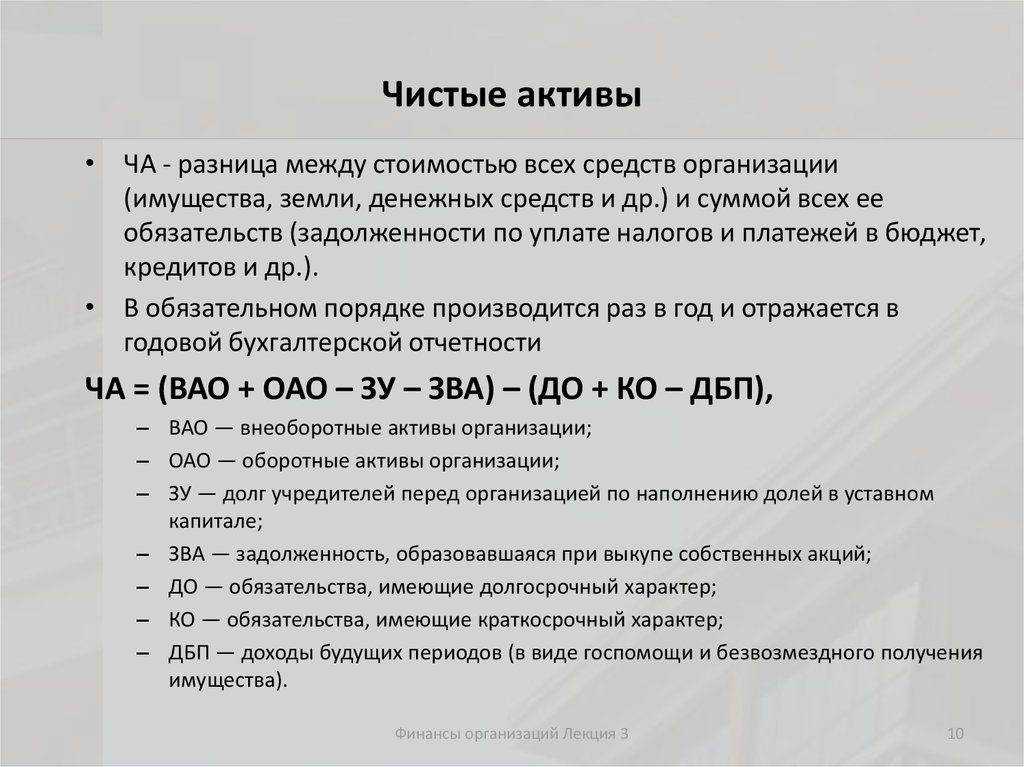

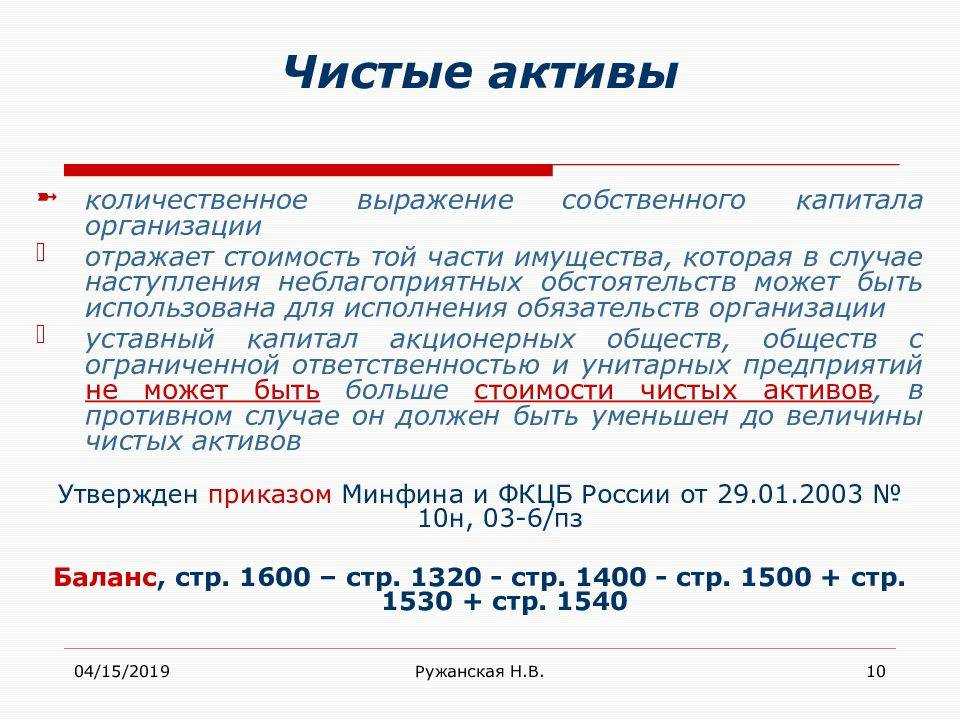

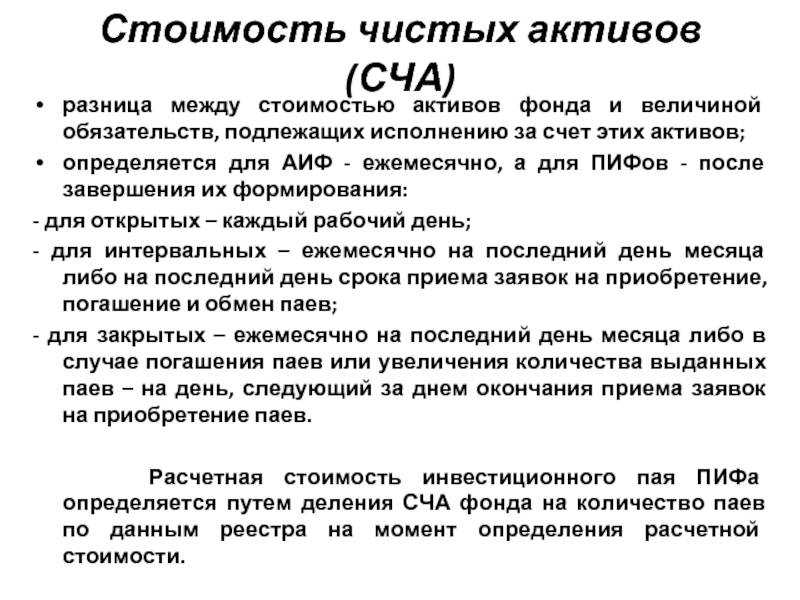

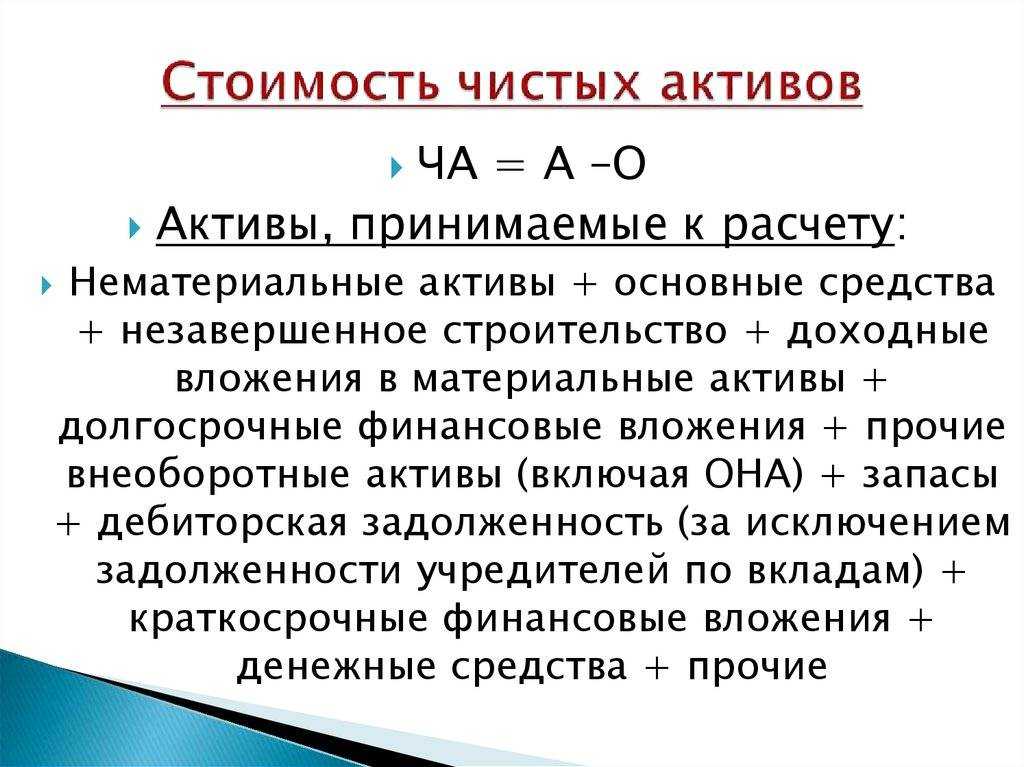

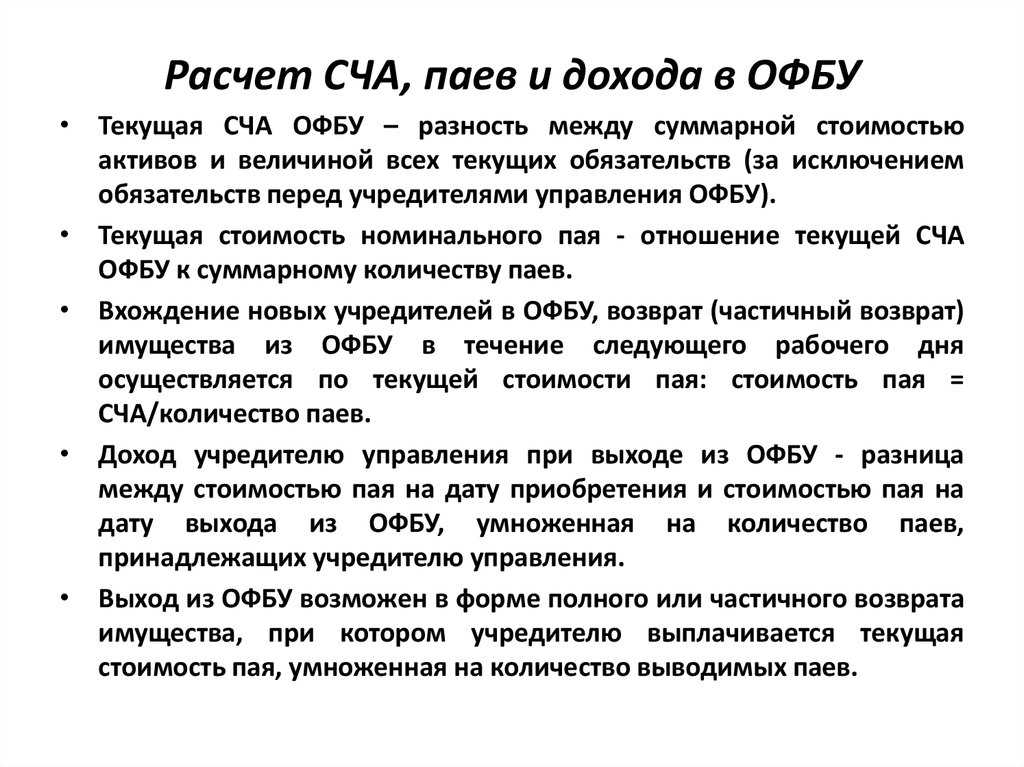

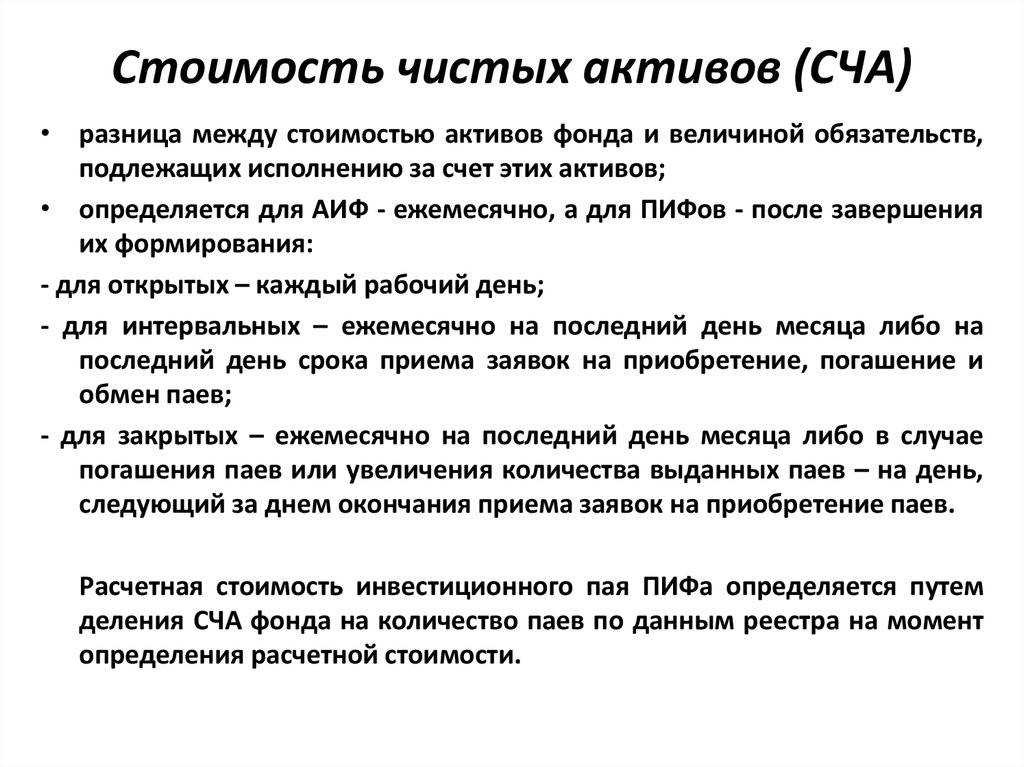

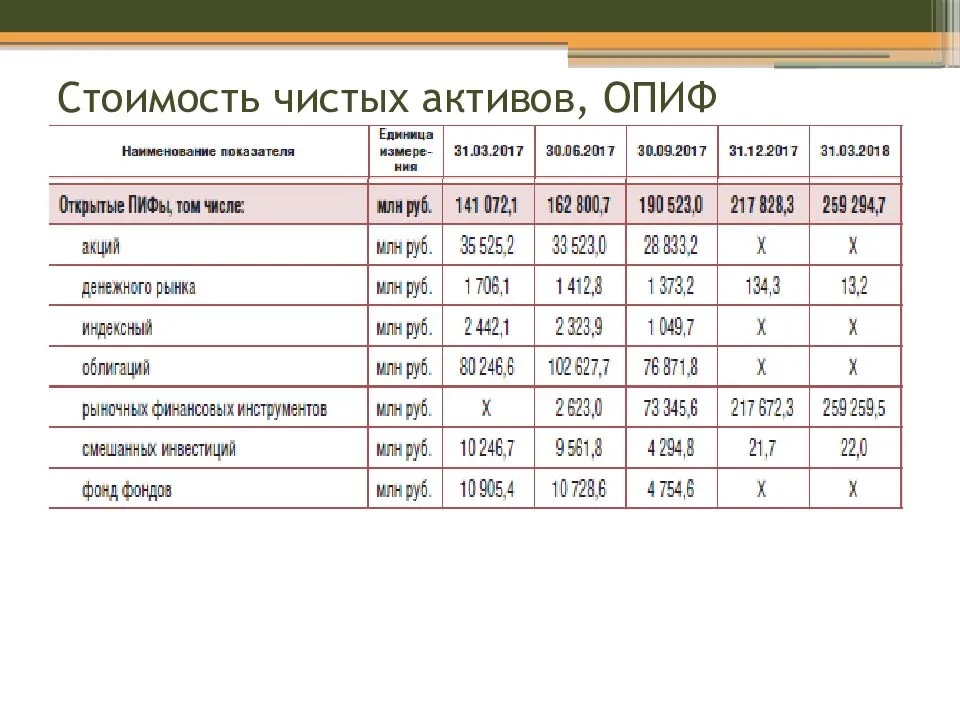

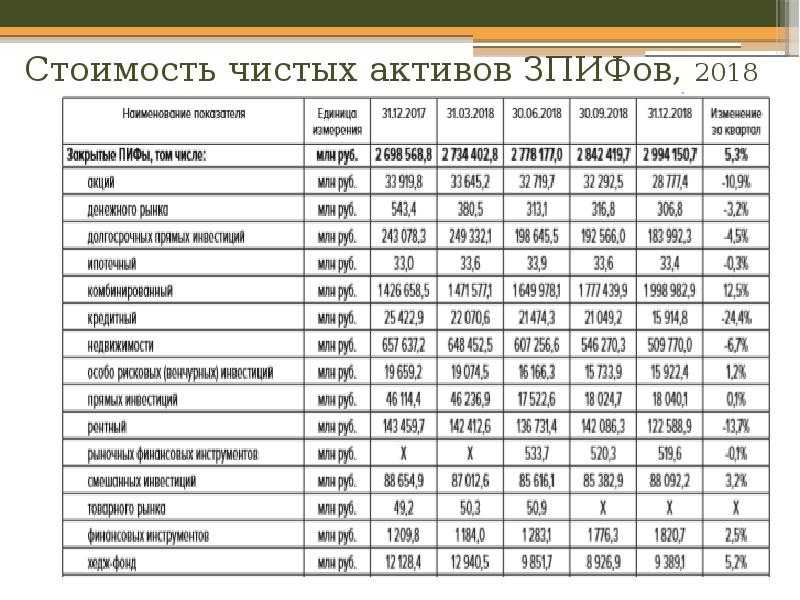

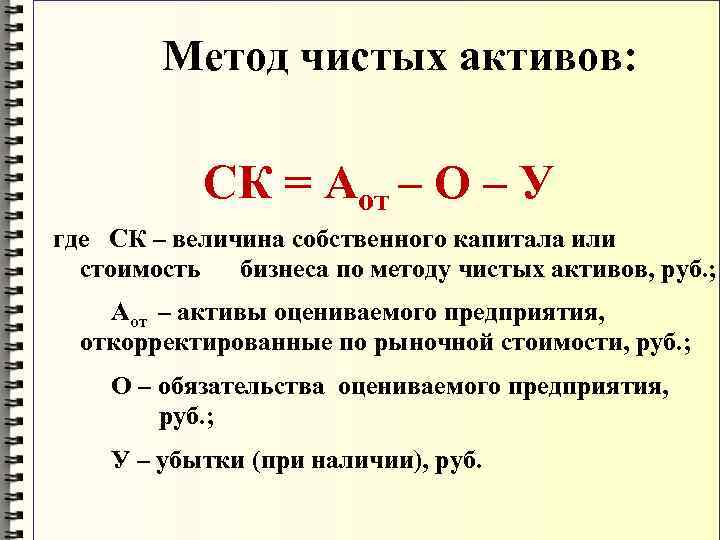

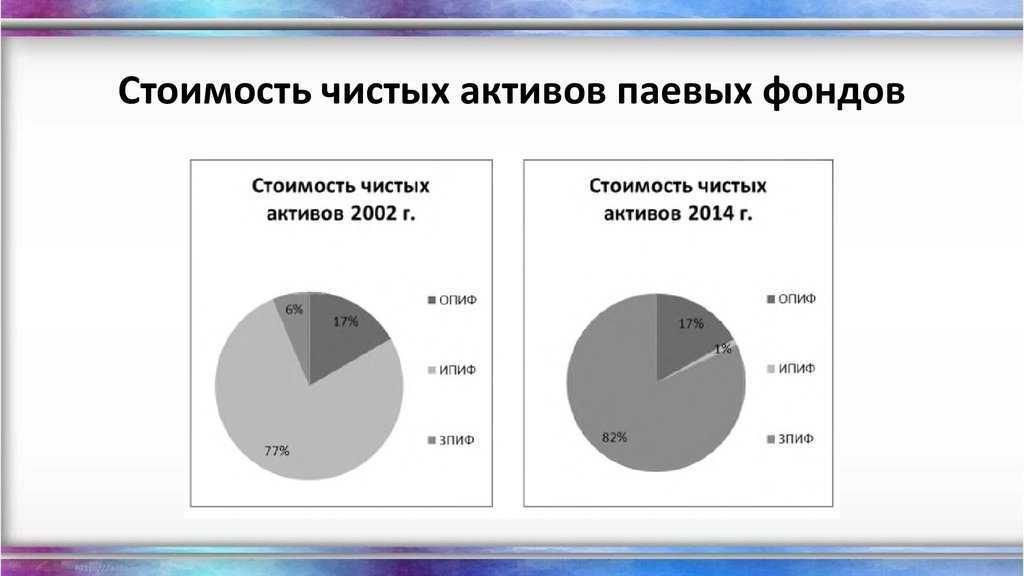

Что такое СЧА фонда простыми словами

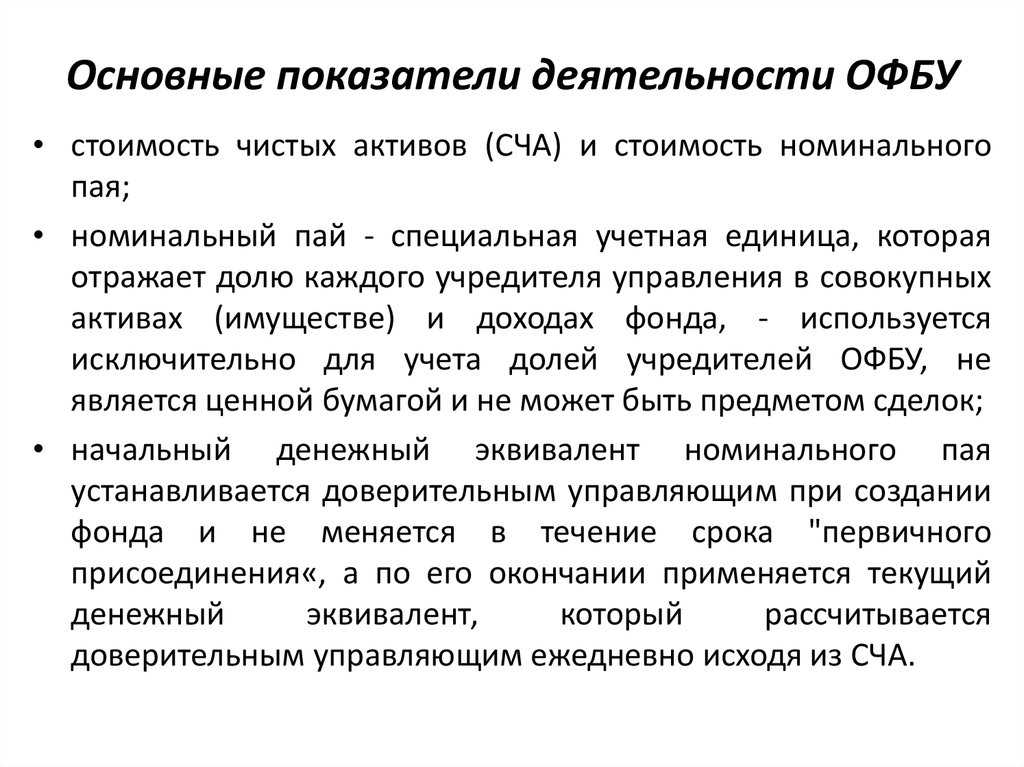

СЧА (стоимость чистых активов) — это стоимость всех активов фонда, которые предназначены для инвестирования за вычетом комиссий и расходов по его обслуживанию. Эта стоимость показывает реальное количество денег у компании.

Какие активы входят в оценку СЧА:

- Деньги;

- Акции;

- Облигации;

- Недвижимость;

- Товары;

- И т.д.;

В большинстве случаев, когда речь идёт про ПИФы, их активами являются ценные бумаги.

Примечание

Активы участвующие в расчёте «чистые», это означает, что они не должны быть обременены.

Какие расходы включены в обслуживание ПИФа:

- Оплата депозитария и регистратора;

- Вознаграждение управляющего;

- Проведение аудита;

На основе действующих рыночных цен на активы формируется стоимость биржевого пая. Например, можно проследить закономерность у ETF фонда на основе котировок золота VTBG. Если золото растёт или рубль теряет стоимость к доллару, то цена VTBG растёт.

Регулирует рыночную стоимость активов федеральная служба финансовых рынков — ФСФР.

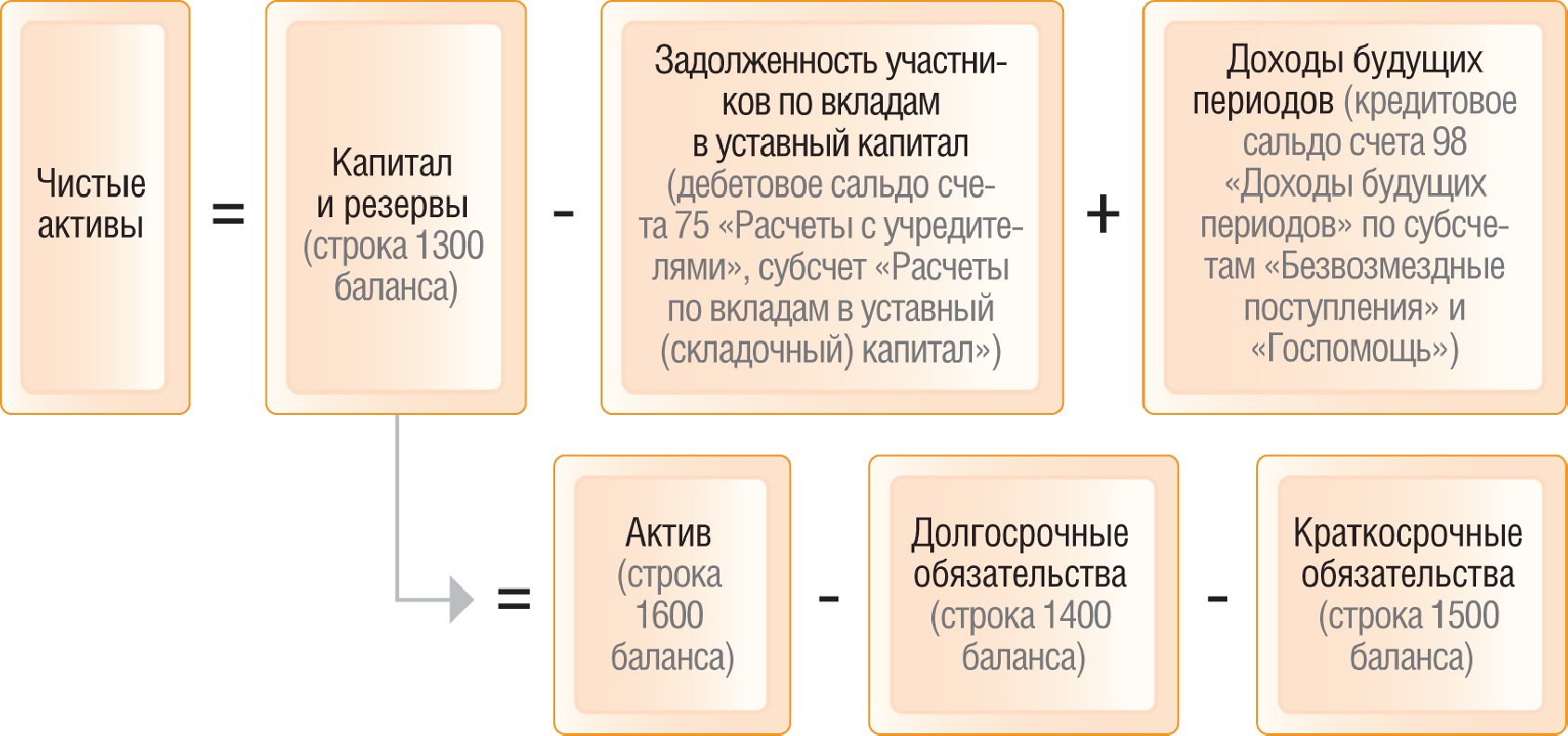

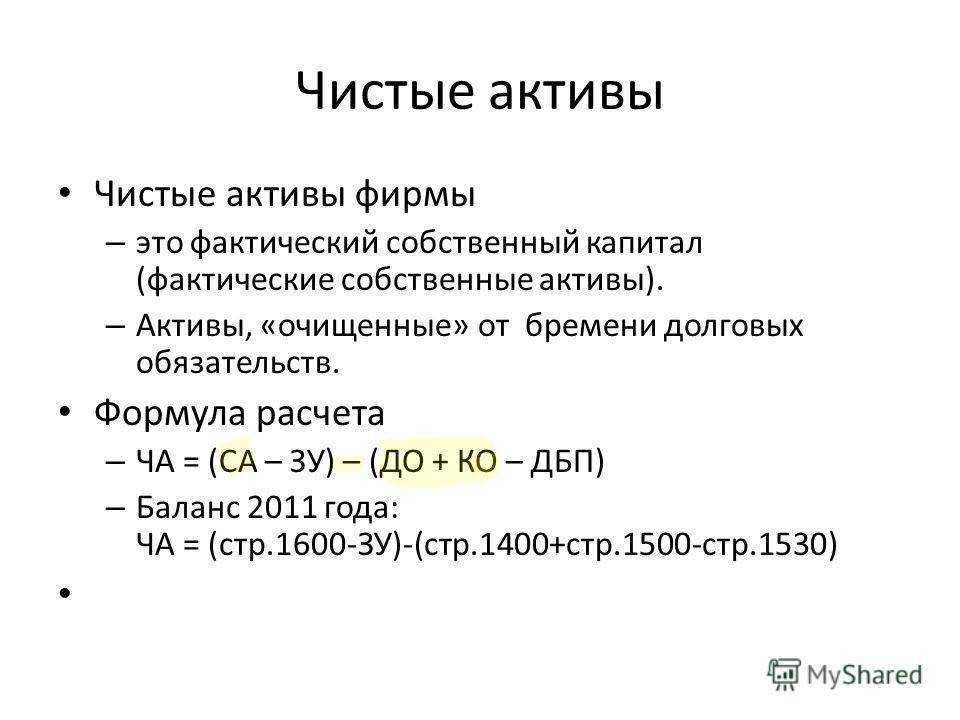

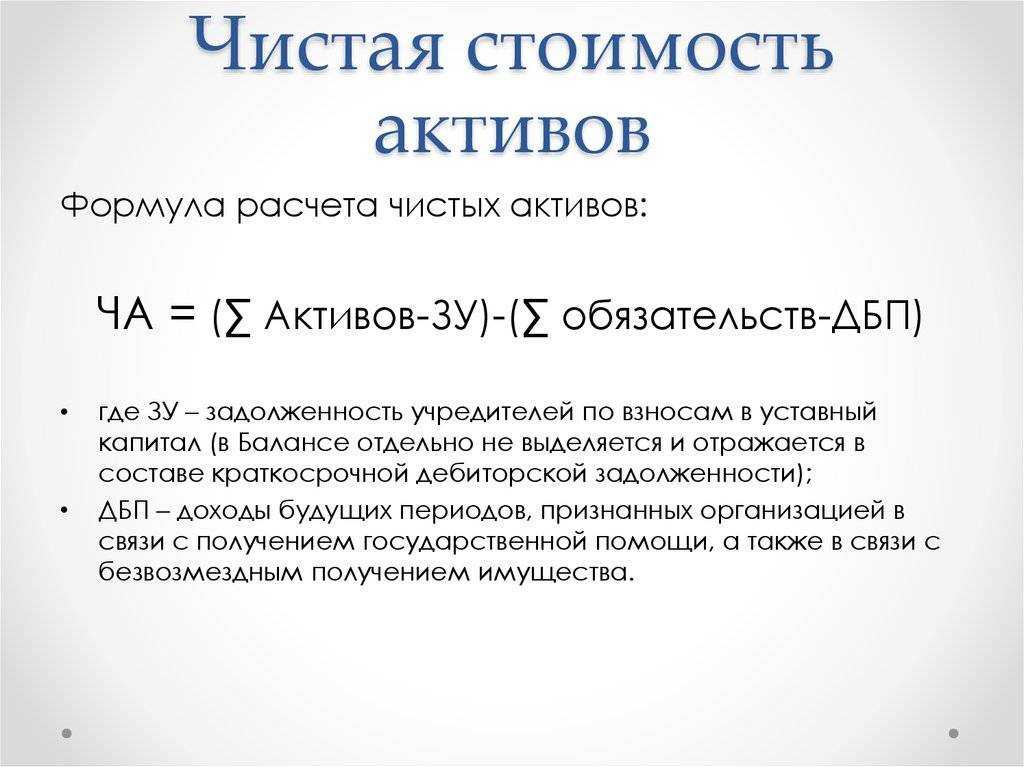

Где:

- ВА — внеоборотные активы;

- ОА — оборотные активы;

- ЗУ — задолженность учредителей по взносам в уставной капитал;

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходы будущих периодов;

Где:

- ВА — внеоборотные активы;

- ОА — оборотные активы;

- ЗУ — задолженность учредителей по взносам в уставный капитал;

- САП — собственные акции, выкупленные у акционеров;

- ЦФ — целевое финансирование и поступления;

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходы будущих периодов;

- ФП — фонды потребления;

Примечание

На западном рынке аналогом СЧА является показатель NAV (Net Assets Value).

Ознакомиться с официальным определением СЧА можно в указание Банка России от 25.08.2015 N 3758-У (ред. от 20.04.2020) «Об определении стоимости чистых активов инвестиционных фондов, в том числе о порядке расчёта среднегодовой стоимости чистых активов паевого инвестиционного фонда и чистых активов».

Формула среднегодовой стоимости активов по балансу

Активы компании включают в себя стоимостное выражение ресурсов, которыми обеспечивается производственный процесс предприятия. К активам можно отнести:

- Внеоборотные фонды (сооружения, здания, станки и оборудование, транспорт и др.),

- Оборотные фонды (денежные средства, задолженность дебиторов, краткосрочное вложение средств и др.).

Учет активов является обязательным для большинства российских предприятий. Все активы сосредоточены в левой части баланса и разделяются в соответствии с назначением:

- Первый раздел баланса представлен внеоборотными активами (основные средства и нематериальные активы), которые учитываются в соответствии с остаточной стоимостью за вычетом износа (строка 1100 бухгалтерского баланса);

- Второй раздел баланса представлен оборотными средствами, которые напрямую участвуют в процессе производства (строка 1200 бухгалтерского баланса).

Формула среднегодовой стоимости активов по балансу

Для расчета средней суммы активов предприятия за год необходимо сложить величину активов на начало и конец года. Далее эта сумма делится на 2 или умножается на 0,5.

Формула среднегодовой стоимости активов по балансу использует данные бухгалтерской отчетности.

В общем виде формула среднегодовой стоимости активов по балансу выглядит следующим образом:

СА ср = (САнп + САкп) / 2

Здесь СА ср – среднегодовая стоимость активов,

САнп – стоимость активов на начало периода,

САкп – стоимость активов на конец периода (года).

Формула среднегодовой стоимости активов по балансу позволяет провести расчет как по активам предприятия в целом, так и в отдельности по оборотным и внеоборотным активам.

Особенности расчета

Активы предприятия в сумме зафиксированы по строке 1600 бухгалтерского баланса, который составляется бухгалтерами на конец каждого года. Применяя данную формулу, используют показатели по балансу за несколько лет, при этом из баланса за каждый год берется показатель по строке 1600, суммируется и делится впоследствии на 2.

В случае расчетов по оборотным активам формула среднегодовой стоимости активов по балансупотребует информации из 1200 строки баланса. Если же необходим расчет по внеоборотным активам, то бухгалтер использует показатели по 1100 строке бухгалтерского баланса. Использовать показатели нужно аналогичным способом путем нахождения средней стоимости активов и сопоставления данных по балансу за соответствующие годы.

Значение среднегодовой стоимости активов по балансу

Среднегодовая стоимость активов, которая вычисляется аналитиками, используется в дальнейшем при расчете коэффициентов, которыми можно характеризовать состояние и эффективность работы любого предприятия:

- Рентабельность активов,

- Коэффициент оборачиваемости активов и др.

Также показатель применяют в целях нахождения причин, которые привели к изменениям в работе предприятия, и принятия решений в области управления ресурсами.

Показатель среднегодовой стоимость активов может дать более точное понимание величины и стоимости активов, при этом он нивелирует обстоятельства, способные исказить реальную сумму активов.

Если сопоставляются показатели оборачиваемости активов разных предприятий за различные годы, то необходимо провести проверку единообразия оценки среднегодовой суммы активов.

Как рассчитать БСА

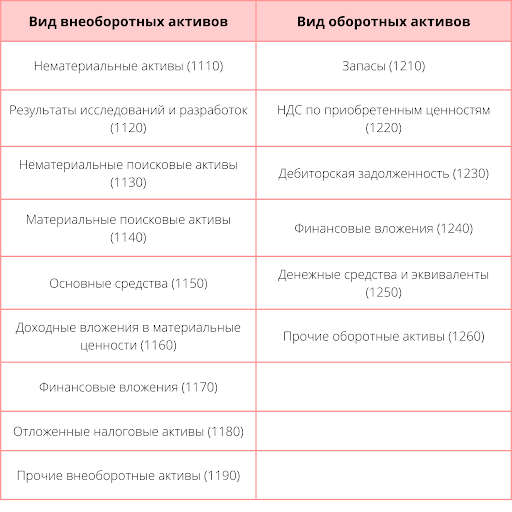

Как уже было упомянуто, в балансе сумма активов отражается в строке 1600. В ней БСА складывается исходя из оборотных и внеоборотных активов, к которым относятся:

Виды оборотных и внеоборотных активов

Виды оборотных и внеоборотных активов

Чтобы определить общие размеры внеоборотных и оборотных активов, необходимо узнать стоимость всех активов, которые в них входят. Для каждого предусмотрен свой регламент расчёта.

Например, для определения величины основных средств и нематериальных активов необходимо узнать их остаточную стоимость, для запасов — сделать инвентаризацию и так далее.

Как только размер всех активов станет известен, то получится рассчитать балансовую стоимость активов, которая будет впоследствии отражена в балансе в строке 1600.

Как считать средний показатель стоимости ОС

Особенности расчета

Активы предприятия в сумме зафиксированы по строке 1600 бухгалтерского баланса, который составляется бухгалтерами на конец каждого года. Применяя данную формулу, используют показатели по балансу за несколько лет, при этом из баланса за каждый год берется показатель по строке 1600, суммируется и делится впоследствии на 2.

В случае расчетов по оборотным активам формула среднегодовой стоимости активов по балансупотребует информации из 1200 строки баланса. Если же необходим расчет по внеоборотным активам, то бухгалтер использует показатели по 1100 строке бухгалтерского баланса.

Оценка активов предприятия. Формула расчета показателя

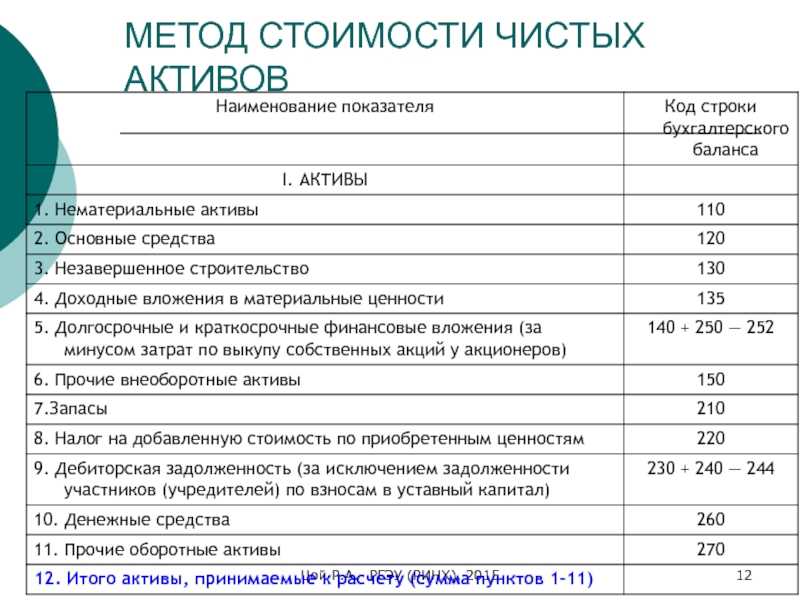

Коэффициент оборота активов (КОА) – это отношение выручки к средней стоимости активов.

Простыми словами: сколько полных циклов производства было за анализируемый период. Показатель используется для оценки скорости оборачиваемости.

Подробнее об оборачиваемости имущества можно посмотреть на видео:

Формула для расчета выглядит следующим образом:

Выручка от продаж – сумма средств, которую предприятие получило от реализации своей продукции (услуг, работ). Это могут быть денежные или имущественные поступления.

Средняя стоимость активов (ССА) – ½ суммы фондов предприятия на начало (АНП) и конец периода (АКП). Рассчитывается по формуле:

КОА находят за определенный период: обычно это год, но также может быть квартал или месяц. И данные для расчета этого финансового показателя надо брать за это же время.

Например, требуется узнать КОА компании за 2017 год со следующими данными (скачать таблицу в Excel):

|

Показатель |

2017год |

|---|---|

|

Выручка от продаж |

1 450 |

|

Стоимость активов на начало периода |

1 027 |

|

Стоимость активов на конец периода |

965 |

|

Средняя стоимость активов |

996 |

|

1,455823 |

Таким образом, КОА компании за 2017 год составил 1,45. То есть за эти 12 месяцев компания совершила 1,45 циклов производства, и выручка в 1,45 раз превысила стоимость фондов.

Расчет по бухгалтерскому балансу:

- Ст. 2110 – строка 2110 из формы 2.

- Ст. 1600 нг – строка 1600 на начало года из формы 1.

- Ст. 1600 кг – строка 1600 на конец года из формы 1.

Оборачиваемость активов — формула по балансу

КОА = Выручка / СТА, где СТА — Среднегодовая стоимость активов.

Значение ОА за период (дни) = длительность отчетного периода в днях / КОА.

Показатель также можно вычислить и при помощи строк бухгалтерского баланса из формы 1 «Бухгалтерский баланс» и формы 2 «Отчет о финансовых результатах»:

КОА = строка 2110 из формы 2 ОФР / (строка 1600 из ББ на начало и на конец года) / 2,

- строка 2110 из формы 2 — выручка;

- (строка 1600 из формы 1 на начало и на конец года) / 2 — СТА.

Пример расчета:

КОА = 1 730 000 / (500 000 + 650 000) / 2 = 3,01.

Таким образом, на каждый рубль вложений в запасы приходится 3,01 рубля выручки.

В том случае, когда КОА меньше либо равен 1, значение ОА является низким, то есть вложения не покрываются за счет полученной выручки.

Утвержденного норматива по итогам расчетов ОА не существует. Каждое предприятие при анализе полученных результатов исчисленного коэффициента ОА должно руководствоваться отраслевой и организационной спецификой. Чем выше значение данного коэффициента, тем быстрее происходит оборот капитала и, соответственно, тем больше уровень прибыли из расчета на 1 рубль вложений у конкретной организации.

Как найти среднюю величину активов

Связь текущих активов с реализацией повышает значение их рыночной стоимости (обычно чистой стоимости возможной реализации). Таким образом, хотя при учете по первоначальной стоимости рыночной ценой основного капитала обычно пренебрегают, но ее не игнорируют для текущих активов. Во-первых, в примечаниях к балансу можно показать рыночную стоимость некоторых текущих активов. Во-вторых, оценка показателей баланса осуществляется при помощи правила низшей из двух величин: стоимости и рыночной стоимости. В периоды роста цен это обычно приводит к использованию первоначальной стоимости. Однако подразумеваемая постоянно возможность более низкой рыночной стоимости — это пример использования в бухгалтерском учете присущего ему принципа консерватизма. В британских балансах текущие активы показаны после основного капитала, а также в порядке возрастания ликвидности (последняя рубрика — «Касса»). Американские балансы принято начинать с текущих активов. Выражение чистые текущие активы (или «оборотный капитал») означает текущие активы минус текущие обязательства. Отношение текущих активов к текущим обязательствам называют коэффициентом ликвидности.

Текущими активами являются ресурсы предприятия, которые не предназначены для длительного использования. К ним относятся запасы и затраты, краткосрочная дебиторская задолженность и другие ликвидные активы, которые можно обратить в деньги в течение производственного цикла или года. Найти текущие активы можно, используя бухгалтерскую отчетность компании.

1. Откройте бухгалтерский баланс предприятия на нужную вам дату. Стоимость текущих активов на начало и на конец периода указана по строке 290 (итог II раздела баланса). Определите их динамику за период, вычислив разность между этими цифрами.

2. Рассчитайте среднюю величину текущих активов за период, используя формулу: Атс = (Ат1+Ат2)/2, где:

Ат1- текущие активы предприятия на начало периода; Ат2- текущие активы предприятия на конец периода. Затем можно проанализировать эффективность их использования.

3. Вычислите рентабельность активов предприятия по формуле: Рa = П / Aтс х 100%, где:

— П — чистая прибыль за анализируемый период; — Атс — средняя величина текущих активов предприятия за период.

Сумму чистой прибыли предприятия определите по строке 190 «Отчета о прибылях и убытках».

4. Разделите сумму чистой прибыли предприятия на рассчитанную среднюю стоимость активов предприятия.

Умножив полученный коэффициент на 100%, получите рентабельность активов предприятия за анализируемый период. Этот показатель характеризует величину прибыли, приходящейся на каждый рубль их стоимости. Оптимальным считается, если он равен 18-20%.

5. Найдите оборачиваемость текущих активов по формуле:

Об = (В/Атс) * Кдн, где:

В — выручка от реализации за отчетный период (без НДС); Атс — средняя величина текущих активов предприятия; Кдн — количество дней отчетного периода.

Выручку возьмите из отчета о прибылях и убытках за анализируемый период. Поделив ее на среднюю величину текущих активов, умножьте полученную цифру на количество дней отчетного периода.

6. Рассчитайте оборачиваемость текущих активов за предыдущие отчетные периоды, проанализируйте динамику изменений. Чем меньше полученный показатель, тем лучше. экономическая эффективность уменьшения периода оборачиваемости активов выражается в высвобождении дополнительных средств из оборота и, как следствие, в повышении прибыли предприятия.

7. Имейте в виду, что при уменьшении периода оборачиваемости требуется меньше запасов. При этом снижаются затраты на их хранение. Соответственно, замедление оборачиваемости приводит к увеличению стоимости текущих активов и дополнительным затратам. Таким образом, своевременный расчет и анализ состояния активов позволит принять правильные решения по управлению их использованием.

Расчет средних значений стоимости основных средств непроизводственного назначения

Кроме производственных основных фондов в предприятиях зачастую имеются объекты ОС, предназначенные для передачи в пользование арендаторам. Они учитываются на сч. 03 «Доходные вложения в матценности», а их стоимость указывается в строке 1160 в первоначальной цене и среднее значение ее можно рассчитать по балансу так же, как и показатель средней стоимости ОС:

СГСдв = (БСн + БСк) / 2

или с учетом поступлений и выбытий таких объектов, используя в расчете и информацию из баланса, и данные учетных регистров:

СГСдв = БСн + (П х М1) / 12 – (В х М2) / 12.

Если в течение года вводились в эксплуатацию или выбывали объекты доходных ОС, то в анализе эффективности использования этого имущества участвует вторая формула.

Когда перед аналитиком стоит задача рассчитать общий объем ОС в компании, то данные строк 1150 и 1160 объединяют.

Формула среднегодовой стоимости активов по балансу

Во-первых, в примечаниях к балансу можно показать рыночную стоимость некоторых текущих активов. Во-вторых, оценка показателей баланса осуществляется при помощи правила низшей из двух величин: стоимости и рыночной стоимости. В периоды роста цен это обычно приводит к использованию первоначальной стоимости. Однако подразумеваемая постоянно возможность более низкой рыночной стоимости — это пример использования в бухгалтерском учете присущего ему принципа консерватизма. В британских балансах текущие активы показаны после основного капитала, а также в порядке возрастания ликвидности (последняя рубрика — «Касса»). Американские балансы принято начинать с текущих активов. Выражение чистые текущие активы (или «оборотный капитал») означает текущие активы минус текущие обязательства. Отношение текущих активов к текущим обязательствам называют коэффициентом ликвидности.

Текущими активами являются ресурсы предприятия, которые не предназначены для длительного использования. К ним относятся запасы и затраты, краткосрочная дебиторская задолженность и другие ликвидные активы, которые можно обратить в деньги в течение производственного цикла или года. Найти текущие активы можно, используя бухгалтерскую отчетность компании.

1. Откройте бухгалтерский баланс предприятия на нужную вам дату. Стоимость текущих активов на начало и на конец периода указана по строке 290 (итог II раздела баланса). Определите их динамику за период, вычислив разность между этими цифрами.

2. Рассчитайте среднюю величину текущих активов за период, используя формулу: Атс = (Ат1+Ат2)/2, где:

Ат1- текущие активы предприятия на начало периода; Ат2- текущие активы предприятия на конец периода. Затем можно проанализировать эффективность их использования.

3. Вычислите рентабельность активов предприятия по формуле: Рa = П / Aтс х 100%, где:

— П — чистая прибыль за анализируемый период; — Атс — средняя величина текущих активов предприятия за период.

Сумму чистой прибыли предприятия определите по строке 190 «Отчета о прибылях и убытках».

4. Разделите сумму чистой прибыли предприятия на рассчитанную среднюю стоимость активов предприятия.

Умножив полученный коэффициент на 100%, получите рентабельность активов предприятия за анализируемый период. Этот показатель характеризует величину прибыли, приходящейся на каждый рубль их стоимости. Оптимальным считается, если он равен 18-20%.

5. Найдите оборачиваемость текущих активов по формуле:

Об = (В/Атс) * Кдн, где:

В — выручка от реализации за отчетный период (без НДС); Атс — средняя величина текущих активов предприятия; Кдн — количество дней отчетного периода.

Выручку возьмите из отчета о прибылях и убытках за анализируемый период. Поделив ее на среднюю величину текущих активов, умножьте полученную цифру на количество дней отчетного периода.

6. Рассчитайте оборачиваемость текущих активов за предыдущие отчетные периоды, проанализируйте динамику изменений. Чем меньше полученный показатель, тем лучше. экономическая эффективность уменьшения периода оборачиваемости активов выражается в высвобождении дополнительных средств из оборота и, как следствие, в повышении прибыли предприятия.

7. Имейте в виду, что при уменьшении периода оборачиваемости требуется меньше запасов. При этом снижаются затраты на их хранение. Соответственно, замедление оборачиваемости приводит к увеличению стоимости текущих активов и дополнительным затратам. Таким образом, своевременный расчет и анализ состояния активов позволит принять правильные решения по управлению их использованием.

Главная » Бизнес кредиты » Как найти среднегодовую величину активов. Среднегодовая стоимость активов

Совокупные активы в балансе

Подобным термином определяют суммарную стоимость всех имеющихся в наличии у предприятия активов. Напомним, для чего необходим этот показатель, и как высчитать по балансу его размер.

Совокупная стоимость активов в балансе

Баланс отражает состояние имущества, эксплуатируемого в компании, и капитала, благодаря которому оно формируется на определенную дату. Активы бывают:

внеоборотными (ОС, НМА, инвестиции). Они аккумулируются в 1-м разделе баланса;

оборотными (деньги, производственные запасы, долги дебиторов). Для этой доли имущества отведен 2-й раздел баланса.

Все они фиксируются в левой части баланса – его активе. Итоговая сумма внеоборотных активов (ВА) указывается в строке 1100, оборотных (ОА) – в строке 1200. Их сумму по балансу отражает строка 1600, т. е. формула расчета совокупной (еще ее называют валовой) стоимости активов чрезвычайно проста:

Стр. 1100 + стр. 1200 = стр. 1600 или

Приведем пример:

По балансу компании на 31.12.2018 имеются активы (тыс. руб.):

Имущество

Строка баланса

На сумму

Итого по 1-му разделу «Внеоборотные активы»

1100

14 100

НДС по приобретенному имуществу

Итого по 2-му разделу «Оборотные активы»

1200

4800

Итого по балансу

1600

18 900

Применив указанную выше формулу, получим:

14 100 + 4800 = 18 900 т.р. – размер совокупных активов компании на 31.12.2018.

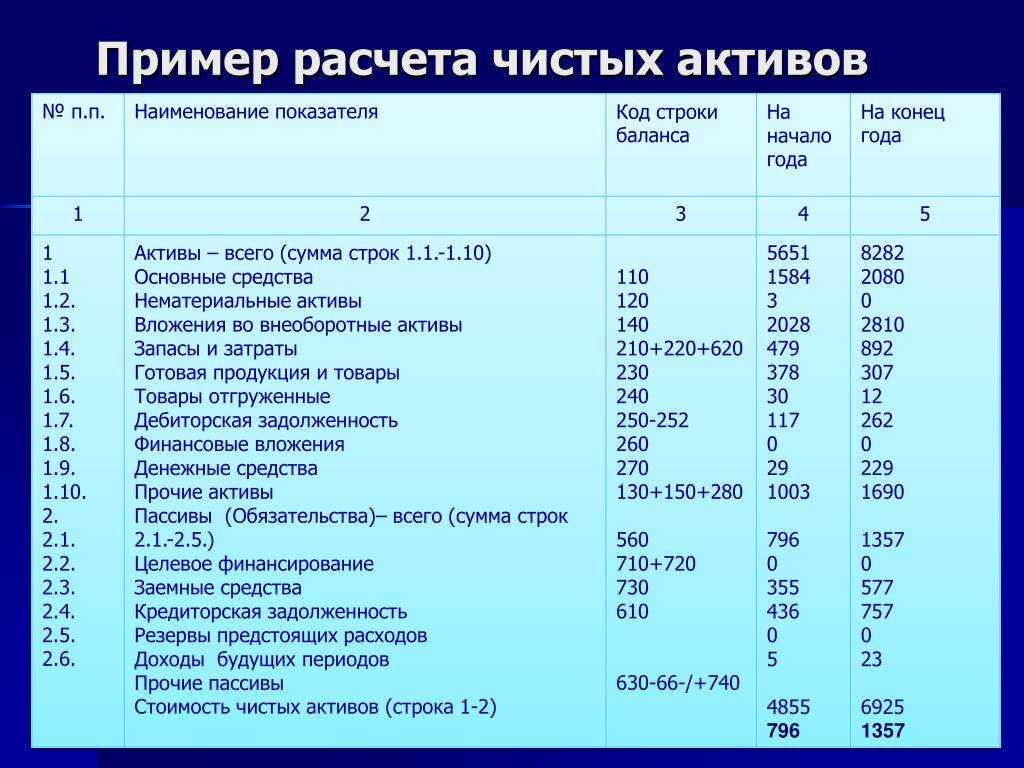

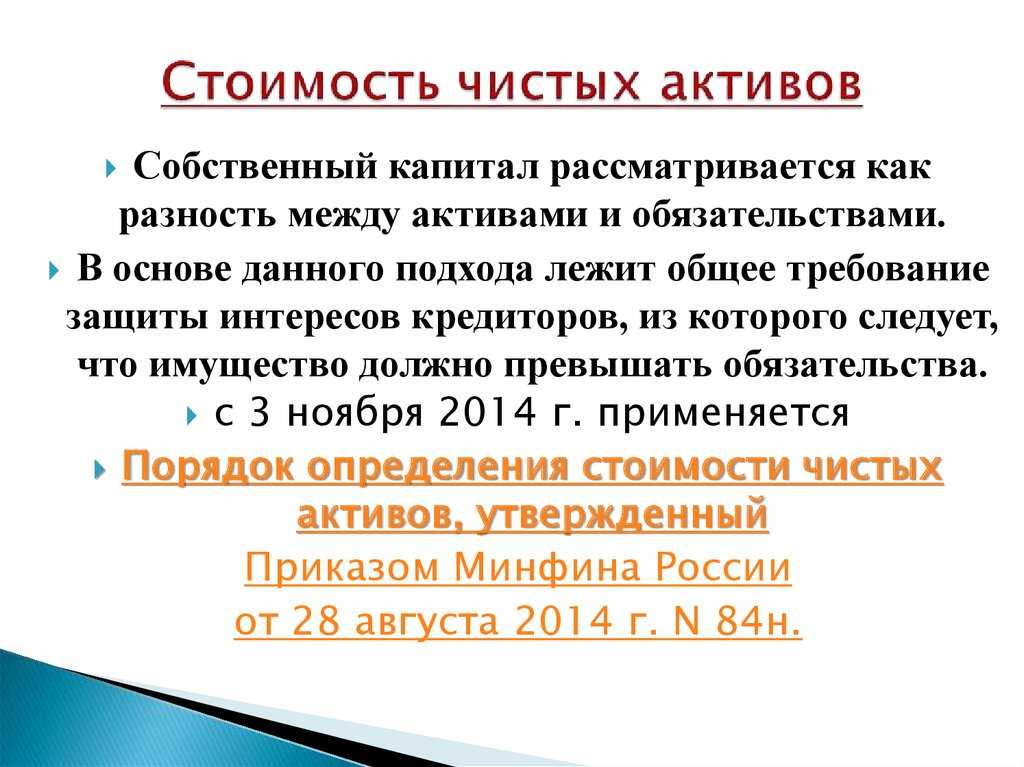

Таким образом, увидеть совокупные активы в балансе можно лишь взглянув на сумму, отраженную в строке 1600. Кроме суммарных совокупных активов аналитики выделяют понятие чистых активов (ЧА), сформированных исключительно за счет собственных средств фирмы.

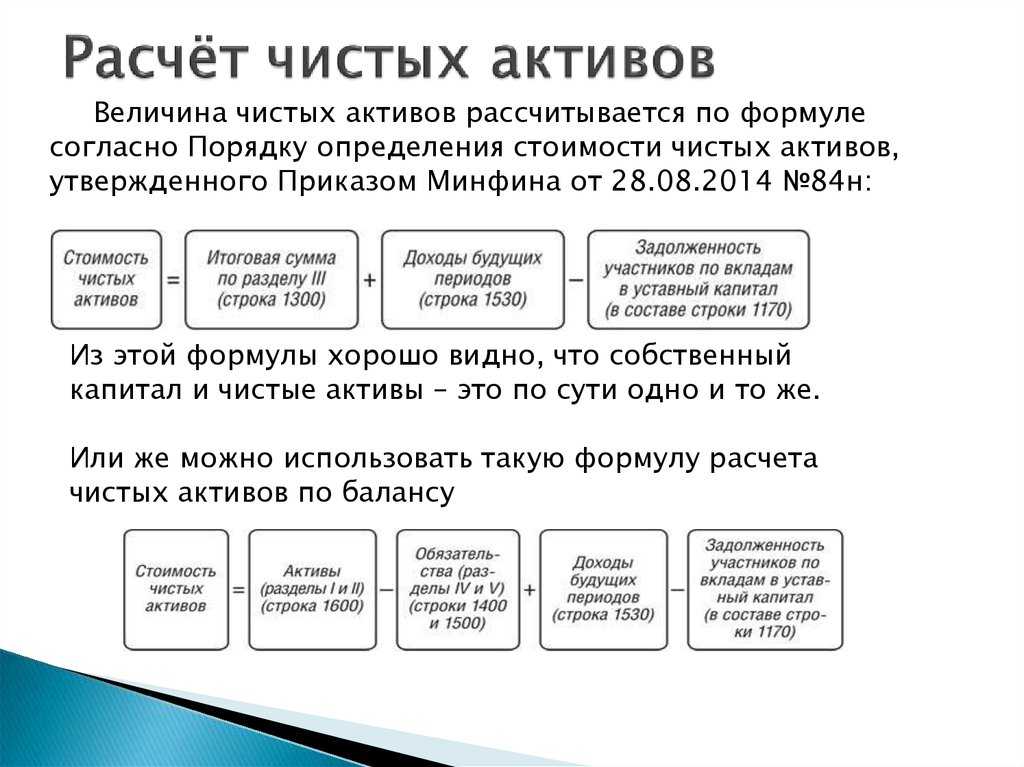

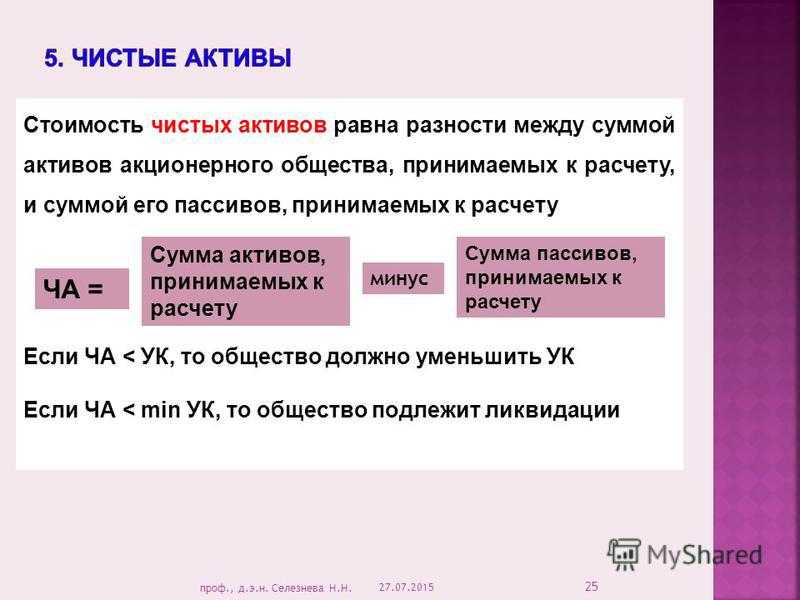

Для расчета этой величины общую (совокупную) стоимость имущества (СА) уменьшают на размер заемных средств компании:

ЧА = СА – ЗУ (задолженность учредителей) – ЗК (заемный капитал).

По балансу формула выглядит так:

ЧА = стр. 1600 – ЗУ – (стр. 1400 + стр. 1500 – стр. 1530).

Отрицательное значение ЧА часто становится одним из критериев принудительной ликвидации бизнеса.

Совокупные активы в анализе деятельности компании

На основе информации о валовом размере активов строится анализ работы в компании, для чего осуществляются расчеты необходимых показателей. Например, размер совокупного капитала компании.

Совокупный капитал – это сумма всех видов капитала, задействованных фирмой в процессе производства – собственного и заемного, а из них оборотного и инвестированного.

На базе информации о валовом размере активов аналитик может подсчитать размер:

СК = СА (стр. 1600) – (ДО (долгосрочные займы стр. 1400) + КО (краткосрочные обязательства стр. 1500));

ОК = ОА (оборотные активы стр. 1200) – КО (стр. 1500);

ИК = СА (стр. 1600) – КО (стр. 1500).

В балансе совокупный капитал находят по формуле:

СК = стр. 1370 + стр. 1400 + стр. 1500

Совокупные активы в балансе (строка 1600) – абсолютный показатель, на основе которого рассчитывают значения, характеризующие степень эффективности использования имущества компании. Одним из них является показатель рентабельности (доходности) СА. Этот коэффициент отражает величину чистой прибыли на единицу стоимости капитала (всех имеющихся ресурсов из различных источников) и рассчитывается по формуле:

Крса = ЧП / СА, где ЧП – чистая прибыль.

По отчетным формам индекс рентабельности исчисляет так:

Крса = стр. 2300 отчета о финрезультатах / (стр. 1600 на начало года + стр. 1600 на конец года) / 2

Рост рентабельности СА может быть связан:

с увеличением чистой прибыли компании;

с ростом тарифов на предлагаемые услуги/товары, либо снижением затрат на производство продукции;

с повышением оборачиваемости СА.

Снижение коэффициента сигнализирует об обратных процессах, протекающих в анализируемом периоде. Рентабельность СА указывает экономисту, имеется ли в компании надежная основа, обеспечивающая хорошую доходность собственного капитала. Обычно фирмы, не достигающие довольно высоких показателей рентабельности СА, не могут обеспечить достаточный уровень доходности СК и вынуждены принимать соответствующие меры, вплоть до изменения стратегии ведения бизнеса.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Балансовая стоимость активов

В соответствии с п. 3 Информационного письма Президиума ВАС РФ от 13.03.2001 № 62, для определения БСА учитывается сумма активов по последнему утвержденному отчету. Как указано в Письме от 16.10.2001 № ИК-07/703, данный показатель не тождественен стоимости ЧА. Остановимся подробнее на анализе этих документов.

Для чего применяется

Для одобрения крупной сделки для ООО и(или) АО требуется получить одобрение учредителей или акционеров. Например, при реализации имущества, цена которого превышает на 25 % БСА

Важность корректного расчета заключается в том, что при ее неверном расчете сделка признается недействительной

Также рассчитать БСА важно для понимания, может ли компания попасть под налоговый мониторинг и избавиться от камеральных и выездных налоговых поверок: этот показатель на 31 декабря года, предшествующего году подачи заявления на мониторинг, должен быть не меньше 3 млрд руб. Для объединения организаций в КГН все объединяемые предприятия вместе, как одно из условий, должны иметь на 31 декабря БСА не менее 300 млрд руб

Для объединения организаций в КГН все объединяемые предприятия вместе, как одно из условий, должны иметь на 31 декабря БСА не менее 300 млрд руб.

Определение

Стоимость активов по балансу — это что? Ответ содержится в том же письме от 16.10.2001 № ИК-07/703. Балансовая стоимость активов — это строка баланса, содержащая надпись «БАЛАНС», то есть это цифра, являющаяся суммой валюты этого отчета.

Фактически БСА организации составляет сумма активов бухгалтерского баланса: это сумма ее внеоборотных и оборотных средств или сумма итогов разделов I и II этого отчета. Следует помнить, что основные средства и НМА показываются в отчете по остаточной стоимости, то есть за вычетом накопленной амортизации.

Как оформить расчет

Законодательно оформление расчета не установлено. Обычно в таких случаях составляется справка о БСА по форме, разработанной организацией самостоятельно в соответствии с требованиями закона 402-ФЗ с обязательным наличием в ней следующей информации:

- название справки;

- дата составления;

- наименование организации-составителя;

- описание того, для чего составлена справка;

- порядок расчета и сумму рассчитанного показателя;

- единица измерения показателя;

- должности и подписи (с расшифровкой) ответственных лиц.

В зависимости от целей, справка может составляться не на все, а на определенное имущество предприятия. Например, для реализации основного средства определяется его цена по данным баланса.

По данным баланса так же легко определяется среднегодовая стоимость активов. С его помощью более реально можно представить величину и изменения имущества организации, чтобы регулировать их на любую отчетную дату. Средняя стоимость активов может быть рассчитана как среднеарифметическое суммы их стоимости на начало и конец отчетного периода, то есть

Итак, БСА показывает суммарную цену всего имущества предприятия, его фундаментальную часть в виде необоротных средств и быстро реализуемого имущества в составе оборотного имущества

Правильный расчет БСА и коэффициентов для финансового анализа на ее основе очень важно для понимания финансового состояния любой фирмы и законного осуществления операций с ее имуществом

Коэффициент обновления основных фондов: определение

Значение среднегодовой стоимости активов по балансу

Среднегодовая стоимость активов, которая вычисляется аналитиками, используется в дальнейшем при расчете коэффициентов, которыми можно характеризовать состояние и эффективность работы любого предприятия:

- Рентабельность активов,

- Коэффициент оборачиваемости активов и др.

Также показатель применяют в целях нахождения причин, которые привели к изменениям в работе предприятия, и принятия решений в области управления ресурсами.

Показатель среднегодовой стоимость активов может дать более точное понимание величины и стоимости активов, при этом он нивелирует обстоятельства, способные исказить реальную сумму активов.

Если сопоставляются показатели оборачиваемости активов разных предприятий за различные годы, то необходимо провести проверку единообразия оценки среднегодовой суммы активов.

Балансовая стоимость имущества

Экономисты анализируют балансовую стоимость исходя из целей исследований. Например, когда необходимо выяснить размер остатка имущества в целом по разделу или по каждой позиции в отдельности, определить динамику (рост или уменьшение стоимости активов) и на основании сравнения абсолютных показателей сделать выводы о состоянии оборотных фондов на определенную дату. Кроме внутренних пользователей информации, имеющейся в финансовой отчетности, компании обязаны информировать различных внешних пользователей – учредителей, кредиторов, страховщиков, инвесторов, предоставляя им различные сведения, в том числе и наличии активов.