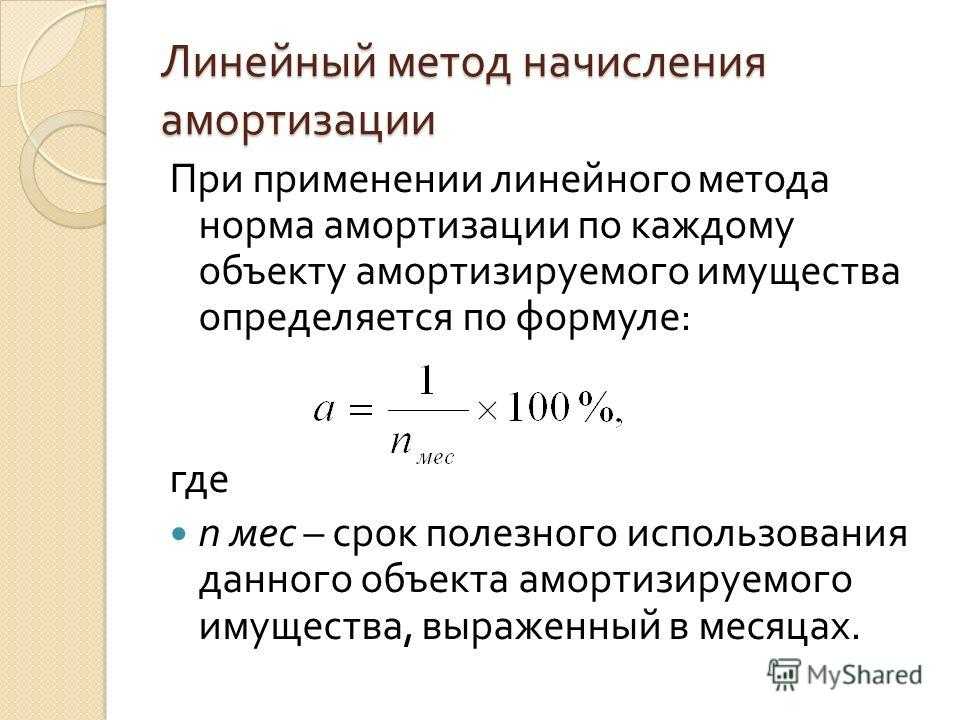

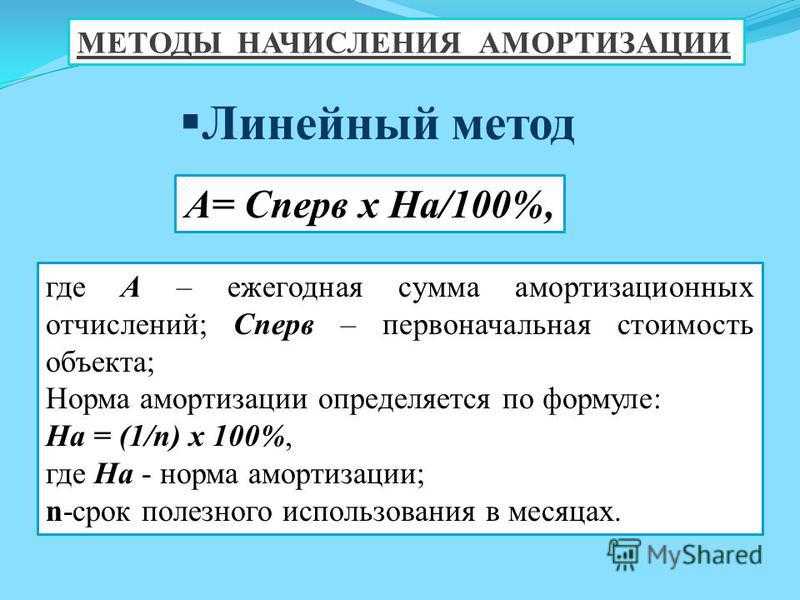

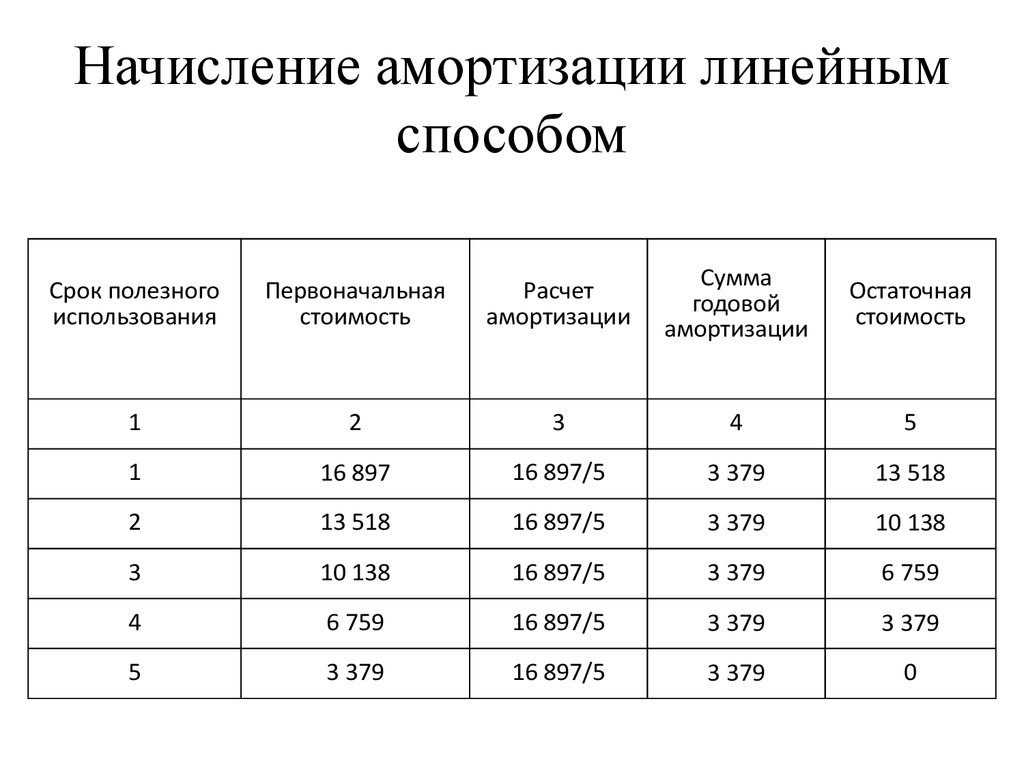

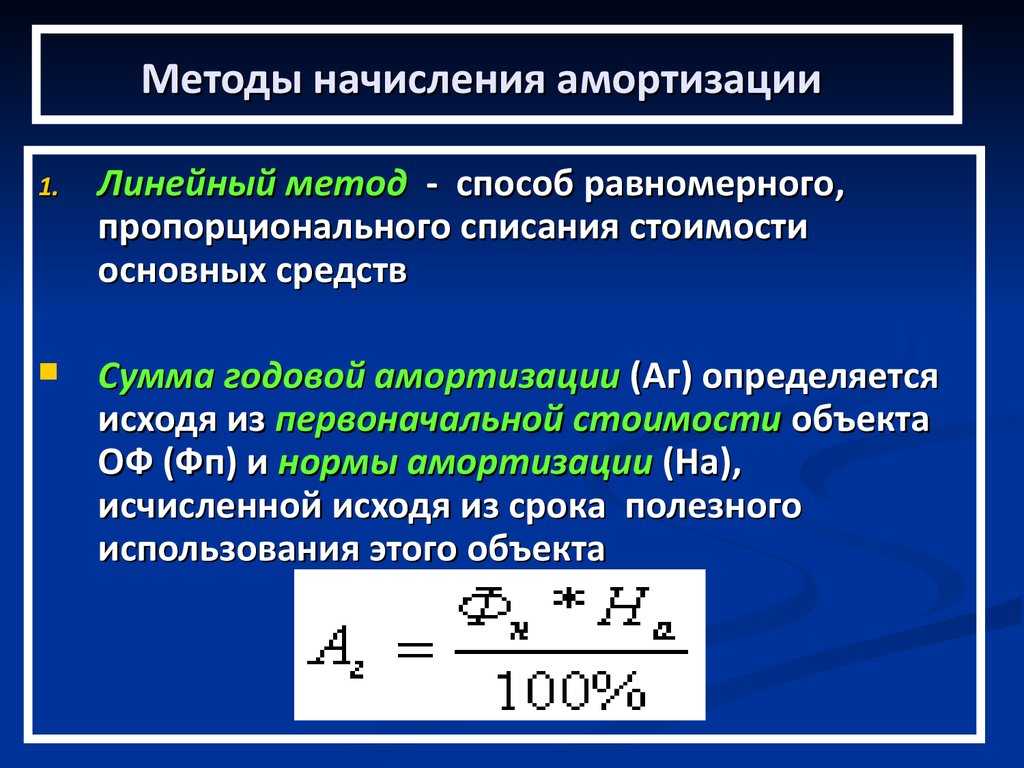

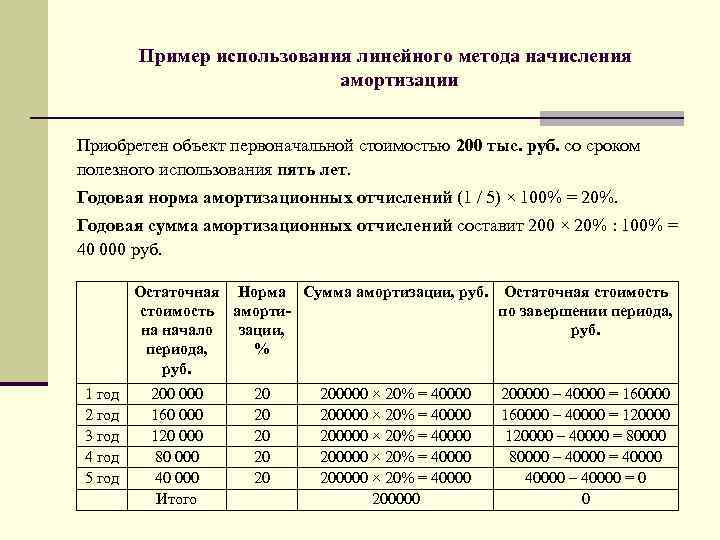

Система линейного начисления

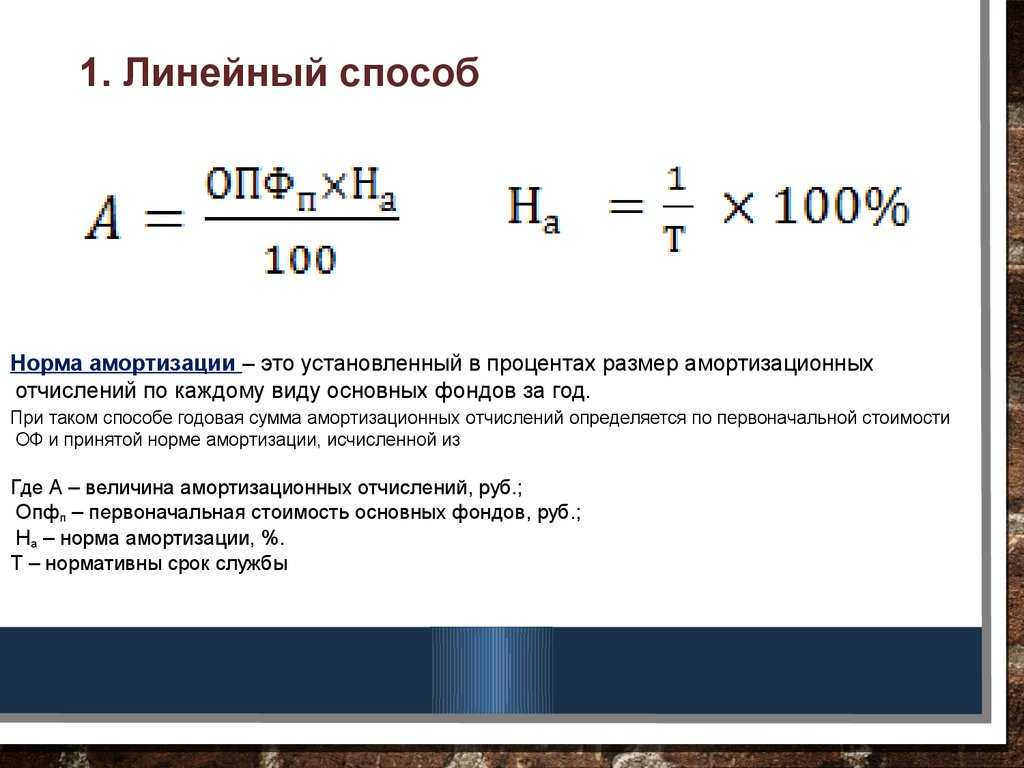

Линейный способ начисления амортизации – это расчет на базе восстановительной стоимости и времени использования актива. Ценность капитального объекта равномерно переносится на все время эксплуатационного срока. Нормы регламентируются классификатором, учитывающим эксплуатационные сроки.

| Линейный способ начисления амортизации | |

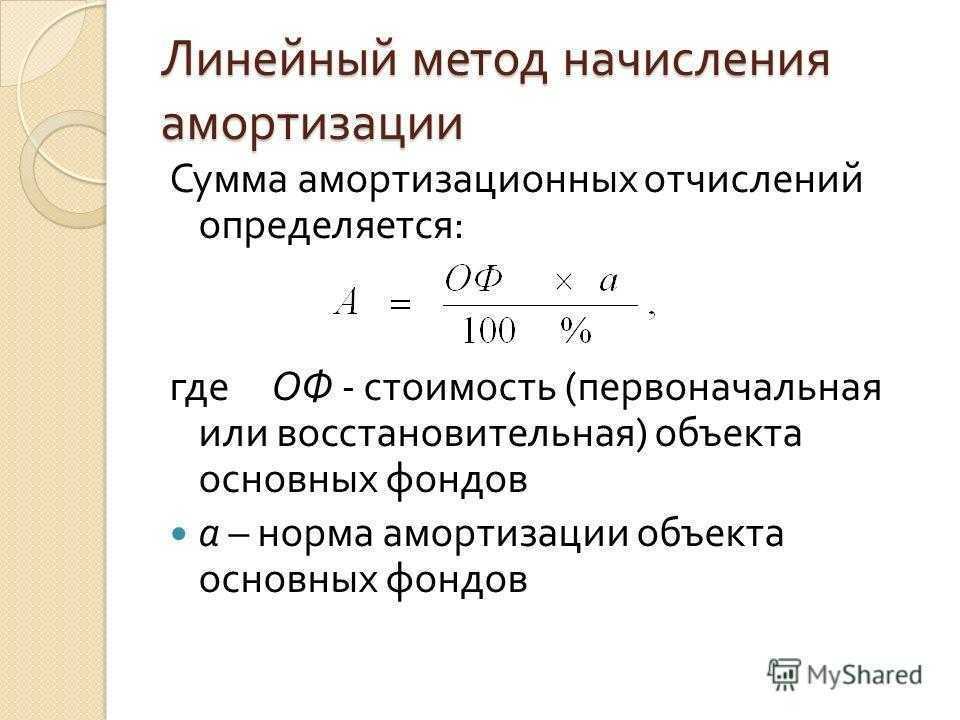

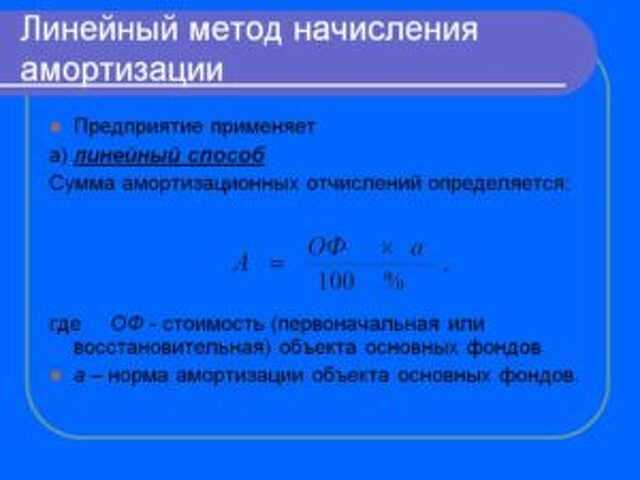

| Агод = Сакт / Т | Агод – совокупность амортизационных отчислений за год; Сакт — стоимость оборудования;

Т – эксплуатационный период. |

Длительность стадии эксплуатирования оборудования, поставленного на баланс, собственники подбирают самостоятельно. Когда период не установлен техусловиями или утвержден руководством, то учитываются:

- ограничения по эксплуатации, регламентированные нормативными документами;

- прогнозируемый период применения фонда, плановые показатели производительности;

- прогнозируемый износ как результат соблюдения режима эксплуатации.

| Линейный способ начисления амортизации. Формула | ||

| Норма демпфирования с учетом стадии эксплуатирования (На) | Сумма демпфирования за год (Агод) | Сумма демпфирования за месяц (Амес) |

| На = 100 / Т. На – норматив;

Т – эксплуатационный период. |

Агод = (Сакт × NA) / 100 Сакт — восстановительная стоимость оборудования. | Амес = Агод / 12 |

Существующие способы начисления амортизации

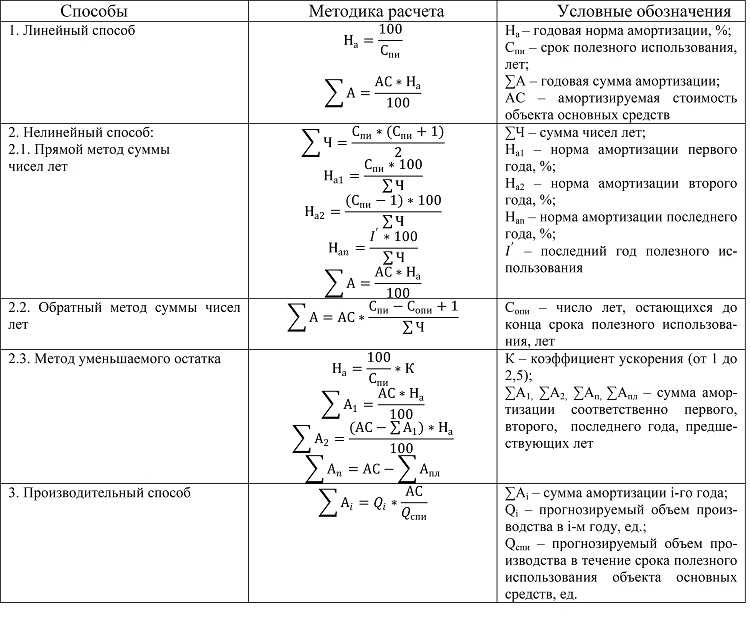

Все способы вычисления амортизационных сумм, разрешенные к применению Налоговым Кодексом Российской Федерации, можно разделить на две группы:

- линейный способ;

- нелинейные способы.

Выбрав один из способов для начисления амортизационных остатков, предприниматель должен использовать его для одной и той же группы фондов или для конкретного объекта в течение всего периода, отведенного для их полезного использования.

Тот или иной способ налогоплательщик вправе выбирать самостоятельно, только необходимо обосновать свой выбор, закрепив его в учетных документах фирмы. Если предприниматель решит изменить выбранный метод начисления, он может сделать это только по окончании действующего налогового периода.

ВАЖНО! Если производится смена с одного из нелинейных методов начисления амортизации на линейный, следует помнить, что этого нельзя предпринимать чаще, нежели 1 раз в 5 лет

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

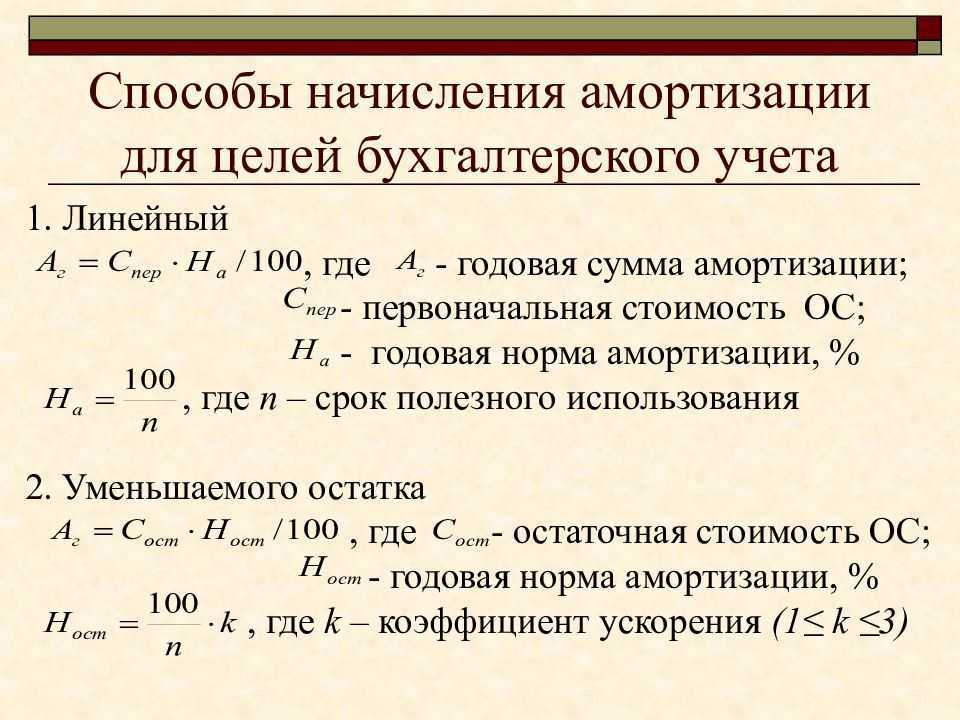

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

- Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Источник

Расчет амортизации методом уменьшаемого остатка, способы начисления амортизации основных средств в бухгалтерском учете, производственный метод

Определение нормы показателя

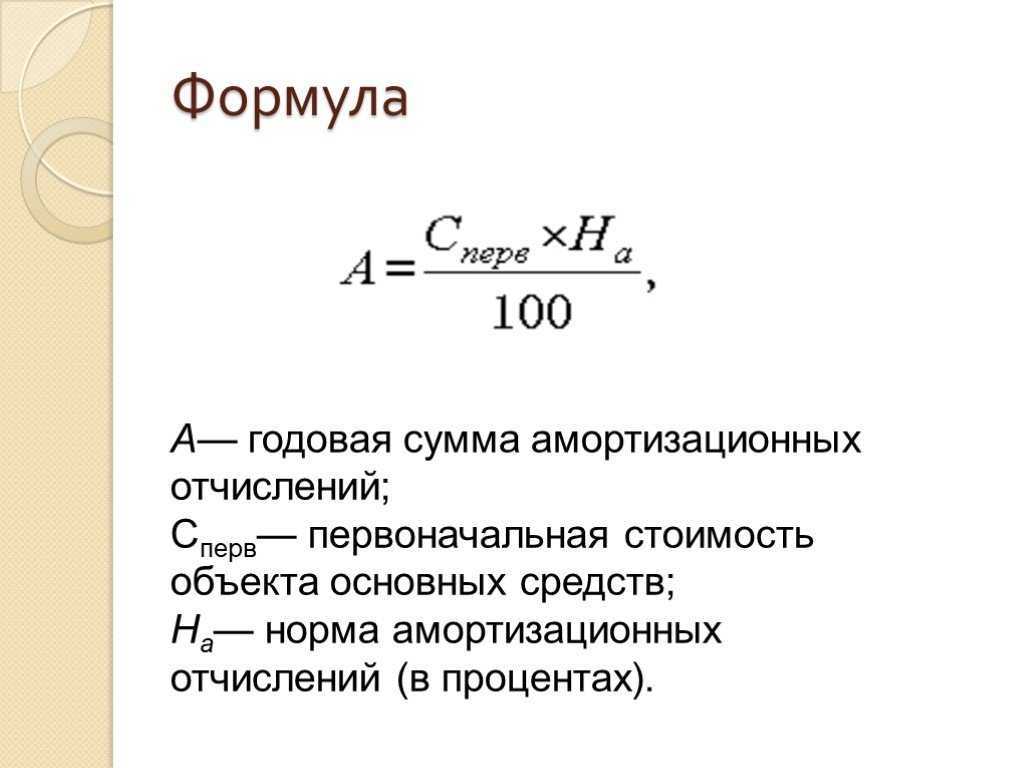

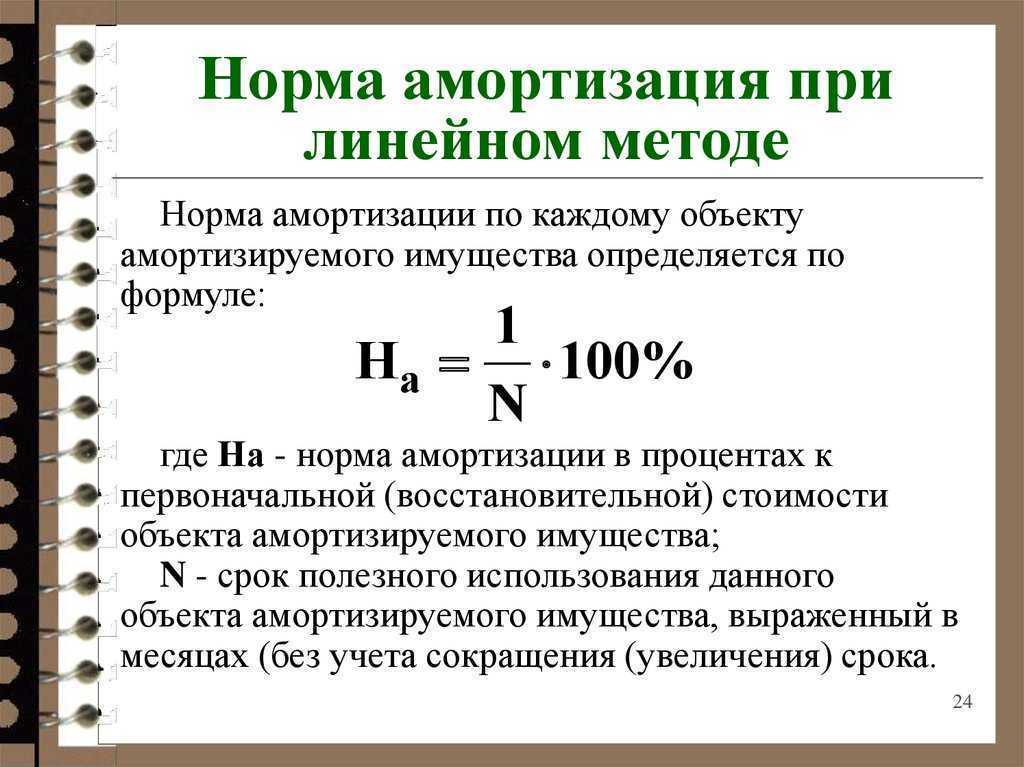

Для проведения линейного расчета требуется предварительно вычислить годовую норму. Этот показатель отражает объем средств, которые списываются путем включения в себестоимость производимых товаров. Говоря проще, это процент от начальной стоимости объекта, который списывается за 1 год.

Формула для определения годовой нормы выглядит следующим образом:

- показатель K выражает годовую норму амортизации;

- n – показатель, отражающий СПИ.

Разделив итоговый результат на число 12, можно определить уже месячную норму. Этот показатель отражает процент от начальной стоимости, который должен амортизироваться за 1 месяц эксплуатации объекта.

Виды амортизационных методов

Для списания стоимости основных средств по мере их использования и износа в учетной системе применяются различные амортизационные методы. Они позволяют распределить стоимость активов на протяжении их срока службы и определить сумму амортизации, которую необходимо начислять каждый период.

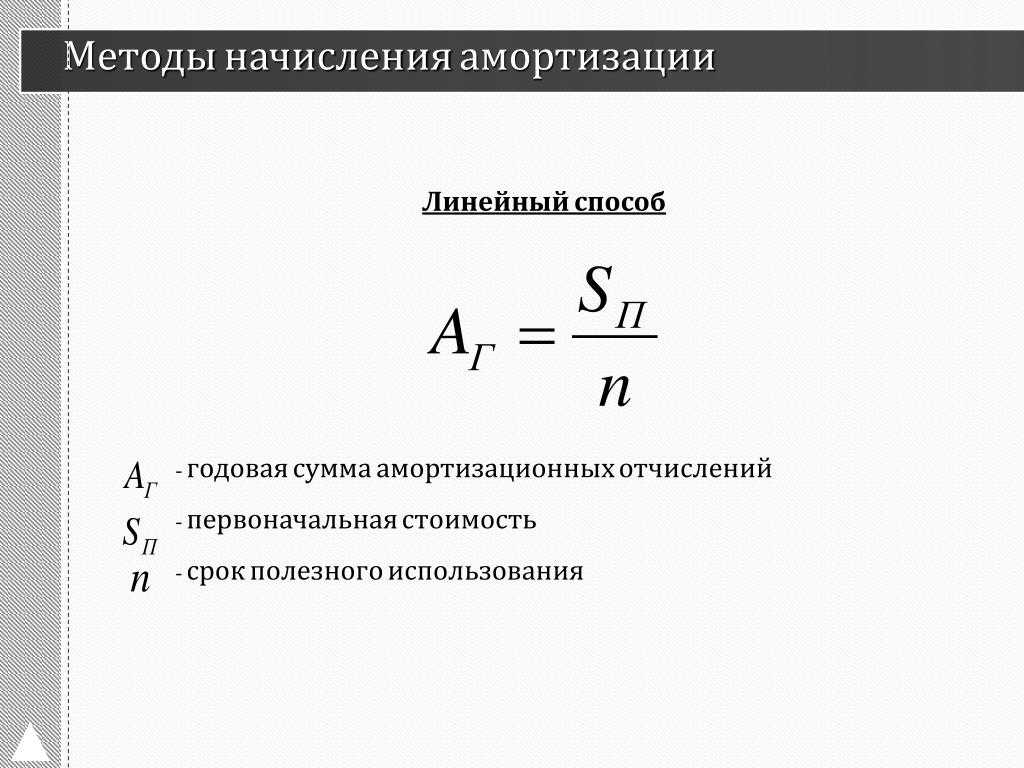

Метод прямолинейного начисления амортизации

Один из самых простых и распространенных методов амортизации — метод прямолинейного начисления. По этому методу амортизация начисляется равномерно на протяжении всего срока эксплуатации актива. Сумма амортизации рассчитывается путем деления первоначальной стоимости актива на его срок службы.

Метод уменьшаемого остатка

Метод уменьшаемого остатка предполагает начисление амортизации в большей сумме в начале срока использования актива и в меньшей сумме в его конце. При этом амортизация начисляется пропорционально остаточной стоимости актива на начало каждого периода.

Метод единоразовых отчислений

Метод единоразовых отчислений предусматривает списание всей стоимости актива в один период. Этот метод используется, когда актив будет использоваться в течение очень короткого времени или его стоимость несущественна. Такой метод амортизации позволяет избежать учетных ограничений и упростить управленческий учет.

Метод пропорционального начисления амортизации

Метод пропорционального начисления амортизации применяется для группы активов, которые имеют одинаковый срок службы, но различную стоимость. По этому методу амортизация начисляется пропорционально стоимости каждого актива в группе. Сумма амортизации рассчитывается путем умножения стоимости актива на коэффициент амортизации.

Метод премиального начисления амортизации

Метод премиального начисления амортизации используется для активов, которые приобретаются с целью повышения эффективности и качества функционирования предприятия. По этому методу амортизация начисляется в большей сумме в начале срока использования актива и в меньшей сумме в его конце.

Классификация амортизационных методов

Амортизационные методы можно классифицировать по различным признакам:

- по способу начисления амортизации (прямолинейный, уменьшаемый остаток, единоразовые отчисления и др.);

- по способу учета амортизации (учетная группа ОС-1, учетная группа ОС-5 и др.);

- по нормативным ограничениям (нормативная амортизация, ускоренная амортизация и др.);

- по применению коэффициента амортизации (пропорциональное начисление, премиальное начисление и др.).

Какова бы ни была выбранная система амортизации, целью ее применения является достижение более точного отражения степени износа и старения активов, а также обеспечение адекватного учета и управления ими.

Амортизация бывшего в употреблении имущества

Часто в распоряжение организации попадают объекты, бывшие в употреблении, например:

- объекты, приобретенные уже в не новом состоянии;

- имущество, полученное как взнос в уставный капитал;

- основные средства, перешедшие к предприятию на основании правопреемства после реорганизации юридического лица.

Схема и порядок начисления амортизации линейным способом для таких объектов будут такими же, как и с новым имуществом. Единственное отличие для основных средств, бывших в эксплуатации состоит в расчете срока полезной службы. Для того чтобы его определить нужно от срока эксплуатации, установленного предыдущим владельцем, вычесть количество лет (месяцев) его фактического использования.

Линейный способ начисления амортизации предполагает, что физическое изнашивание имущества происходит равномерно на протяжении всего эксплуатационного периода. В основной степени это относится к стационарным сооружениям, которые не так быстро изнашиваются и морально устаревают как оборудование.

Если невозможно точно определить норму износа имущества, то линейный способ будет самым удобным и простым. Также этот метод подходит в случае, если предприятие приобретает имущество на длительный срок эксплуатации и не планирует его быстрой замены.

Многие пытаются узнать что такое рентабельность простыми словами, чтобы быстро понять ей суть.

Как должен готовиться приказ о назначении ответственного за пожарную безопасность в офисе.

Линейный метод амортизации

Плюсы и минусы линейного демпфирования

Линейный способ начисления амортизации незаменим при начислении амортизации зданий, непроизводственного оборудования. Он отличается своими сильными и слабыми моментами.

| Положительные особенности метода | Недостатки метода |

Функции бухгалтерии намного упрощаются через употребление усредненных нормативов при подсчете амортизации. Способ линейного начисления удобнее брать на вооружение в многопрофильных корпорациях. Такие компании отличаются пиковым набором основных средств, наряду с этим вклад одиночного актива невелик. Какие способы начисления амортизации разрешают проблемы линейных расчетов?

На какие основные средства начисляется амортизация по ФСБУ 6/2020

Этапы начислений

Процесс амортизации должен осуществляться в соответствии с установленными правилами и требованиями. Они распространяются на все способы, в том числе и на линейный.

Основные правила:

- Амортизационные начисления вводят с месяца, следующего за датой ввода в эксплуатацию и постановки объекта на баланс.

- Рассчитанные месячные отчисления проводят независимо от прибыли либо иных финансовых результатов.

- Отчисления подлежат учету в соответствующем налоговом периоде.

- Если объект не эксплуатируется дольше 3-ех месяцев или более 1 года находится в ремонте, отчисления приостанавливают.

- При утрате прав собственности, списания в связи с изнашиванием или при полном выводе из баланса амортизацию прекращают начислять со следующего месяца.

Необходимо учитывать, что линейный расчет осуществляют для каждого объекта ОС по отдельности. При этом начальная (либо восстановительная) стоимость объекта – это неизменный фактор.

Поэтому рассчитав нормы годовой и месячной амортизации, эти показатели не меняются до момента вывода из эксплуатации.

Нелинейный метод амортизации группы учета налогов

Ускоренная амортизация основных средств

Еще один способ включения в состав себестоимости затрат, связанных с приобретением основных средств, это ускоренная амортизация. Данный метод представляет собой способ начисления, когда основная часть амортизационных отчислений выплачивается в максимально короткий (но без ущерба для финансового состояния предприятия) период. Обычно в первые несколько лет.

Формула ускоренной амортизации будет выглядеть следующем образом:

G= Gf/n * 100, где

G — норма амортизации;

Gf -коэффициент ускорения;

n — срок полезного использования объекта основных средств.

Применение этого способа амортизации также связано, прежде всего, с различными налоговыми преференциями. Так, в ходе ускоренной амортизации у предпринимателей появляется возможность снижения величины налогооблагаемой прибыли за счет того, что увеличивается статья расходов (в формуле прибыль = доходы — расходы).

Получаем следующую схему:

- Фирма выплачивает меньшую величину налога на прибыль в первые годы эксплуатации оборудования;

- В последующие годы, когда величина налогооблагаемой прибыли будет уже больше (теперь амортизационные отчисления не будут вычитаться из суммарной величины дохода), предприятию, соответственно, придется уплачивать и бОльшую величину налога.

- Но засчет влияния инфляционного фактора, в реальном (а не в номинальном) выражении предприятие в конечном итоге платит меньше налогов государству, чем в варианте применения линейной амортизации.

Но такие “махинации” с прибылью, по сути, ее занижение могут вызвать вопросы со стороны контролирующих налоговых органов, и поэтому зачастую компании считают для себя невыгодной такую экономию на налогах.

Кстати, для управленческого учета также важно разделять переменные расходы на прямые, накладные, удельные. Это необходимо для корректного расчета финансовых показателей

Практическое применение

Как выше было сказано, предприятие выбирает самостоятельно те или иные методы амортизации. Примеры из практики показывают, однако, что не всегда тот или иной способ выгоден для компании, хоть и представлялся на первый взгляд наиболее подходящим.

Рассмотрим гипотетическую ситуацию. У предприятия на балансе присутствует оборудование. Оно относится к третьей амортизационной группе. Период полезной эксплуатации — 40 мес., а первоначальная стоимость — 400 тысяч руб. Компания приобрела ОС в 2007 году, в эксплуатацию ввела в феврале указанного года. Начисление амортизации осуществлялось равномерным способом. С 1 января 2009 года предприятие перешло на нелинейный метод. Допустим, что на указанную дату у компании больше не было ОС, входящих в третью категорию. На 2007-2008 гг. начисления осуществлялись в сумме 10 тыс. руб. (400 тыс./40 мес.). На 1 янв. 2009 г. остаточная стоимость была 180 000 руб. По этой величине оборудование включено в суммарный баланс для своей амортизационной группы. После изменения способа суммы по ОС следующие:

- 180 000 х 5,6 % = 10 080 руб. — на январь.

- (180 000 — 10 080) х 5,6 % = 9516 — на февраль.

- (180 000 — 10 080 — 9516) х 5,6 % = 8983 руб. — на март и т. д.

Из расчета видно, что уже со второго месяца амортизационная сумма стала меньше той, которая применялась до изменения метода. В рамках данных условий найдем остаточную стоимость ОС при его продаже. Для этого следует использовать формулу, приведенную в п. 1 ст. 257 НК. Остаточная стоимость — 180 тыс. руб. (S), количество полных месяцев, в течение которых оборудование находилось в составе своей категории — n=3. Таким образом:

180 000 х (1 — 0,01 х 5,6) 3 = 151 421,4 руб.

При подсчете остаточной стоимости прямым способом, получится та же величина:

180 000 — 10 880 — 9516 — 8983 = 151 421 руб.

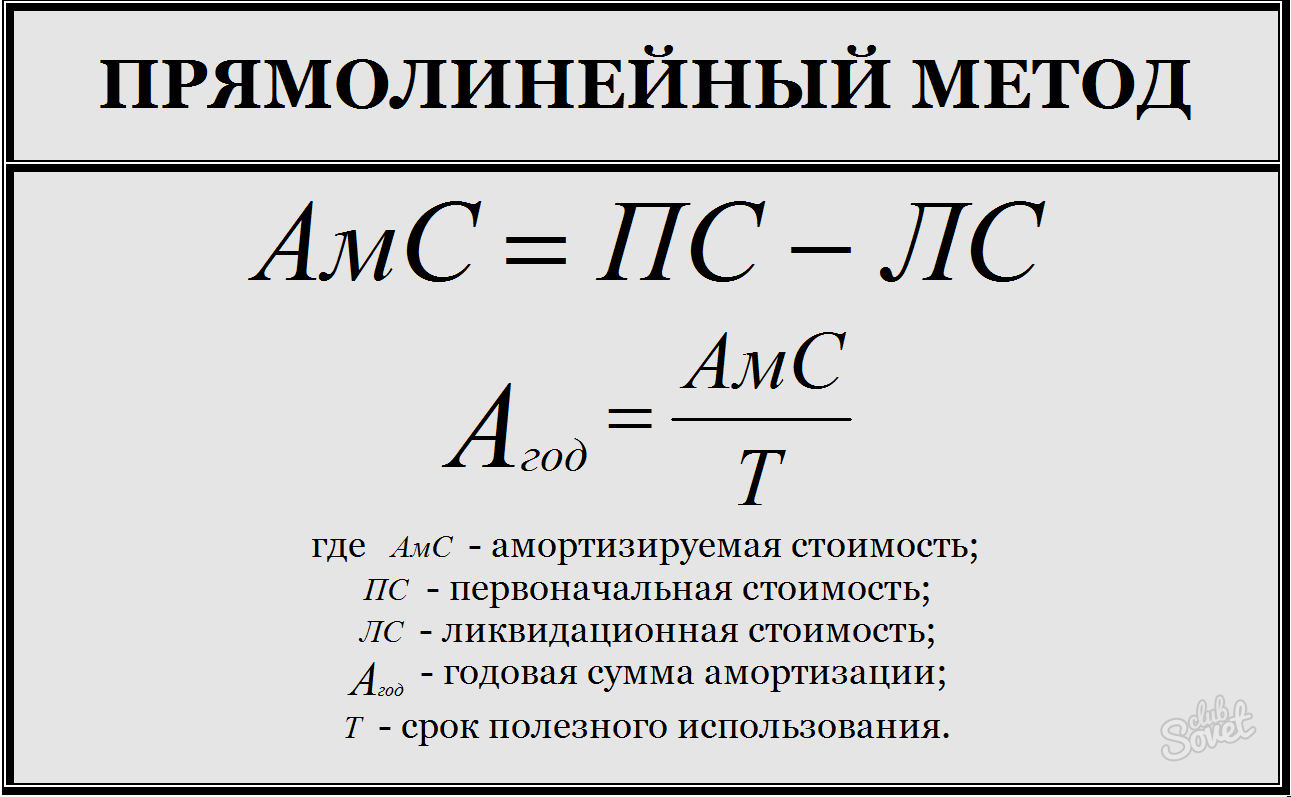

Как рассчитать амортизацию линейным способом: основные показатели

Амортизационные отчисления должны носить регулярный характер. Прекращение амортизации наступает после снятия отдельного актива с баланса, а временная ее приостановка допускается при переводе объекта в группу законсервированных. Для вычислений необходимо знать размер таких показателей:

Первоначальная оценка рассматриваемого объекта. Она состоит из комплекса затрат, связанных с приобретением или созданием актива. В случае с произведенной переоценкой за основу берется величина восстановительной стоимости.

Срок полезного использования. Начисление амортизации линейным способом (пример может касаться любого необоротного средства) невозможно, если срок использования не определен

Его значение важно для идентификации амортизационной группы и выведения нормы отчислений (как определить этот срок мы писали ).

Когда осуществляется расчет линейной амортизации, формула учитывает временной отрезок, на протяжении которого объект будет фактически числиться на балансе предприятия и продолжать эксплуатироваться. Если произошел переход на линейную методику с нелинейного способа, то используемый в вычислениях период использования актива определяется по оставшимся месяцам предполагаемой эксплуатации. Расчет амортизационных отчислений линейным методом в таком случае будет основываться не на первоначальной стоимостной оценке, а на значении остаточной стоимости.

Что такое прямолинейная амортизация?

Три кита демпфирования

Амортизирование основных средств, производственных активов ведется с 1 числа месяца, идущего за месяцем их постановки на бухучет. Удаление с учета сопровождается остановкой начислений на 1 число месяца, идущего за месяцем снятия с баланса. Вместе с выбытием резерва прекращается и отчисление.

Реконструкция, консервация более 90 дней, капремонт или модернизирование (больше года) требуют остановки начислений. Вышеперечисленные основы элементарны, обычно не нарушаются и не зависят от того, какой применяется метод расчета.

Способ начисления амортизации, норма и порядок расчетов понятны не всякий раз, а иные ситуации вызывают у руководства вопросы. К примеру, амортизирование резервов, применяющихся на неравномерном производстве по сезонам. По такому варианту демпфирование осуществляется одинаково в период сезонных работ.

Задача определению амортизации способом уменьшаемого остатка

Первоначальная стоимость объекта 120 тыс. рублей, срок его полезного использования 8 лет.

Суть метода уменьшаемого остатка

Амортизация применяется не к первоначальной, а к остаточной стоимости объекта основных средств. В результате этого база для расчета амортизации из года в год уменьшается и за весь срок полезного использования объекта его первоначальная стоимость не будет перенесена на стоимость произведенной продукции. Себестоимость продукции будет занижаться, и к концу срока использования останется значительная недоамортизированная стоимость объекта.

По сумме чисел срока полезного использования

Сумма чисел лет срока службы: 1+2+3+4+5+6+7+8=36

1-й год: 8/36*100=22,22%; 22,22%*120/100=26644 руб.

2-й год: 7/36*100=19,44%; 19,44%*120/100=23328 руб.

3-й год: 6/36*100=16,67%; 16,67%*120/100=20004 руб.

4-й год: 5/36*100=13,89%; 13,89%*120/100=16668 руб.

5-й год: 4/36*100=11,11%; 11,11%*120/100=13332 руб.

6-й год: 3/36*100=8,33%; 8,33%*120/100=10000 руб.

7-й год: 2/36*100=5,56%; 5,56%*120/100=6672 руб.

8-й год: 1/36*100=2,78%; 2,78%*120/100=3332 руб.

Итого: 120000 руб.

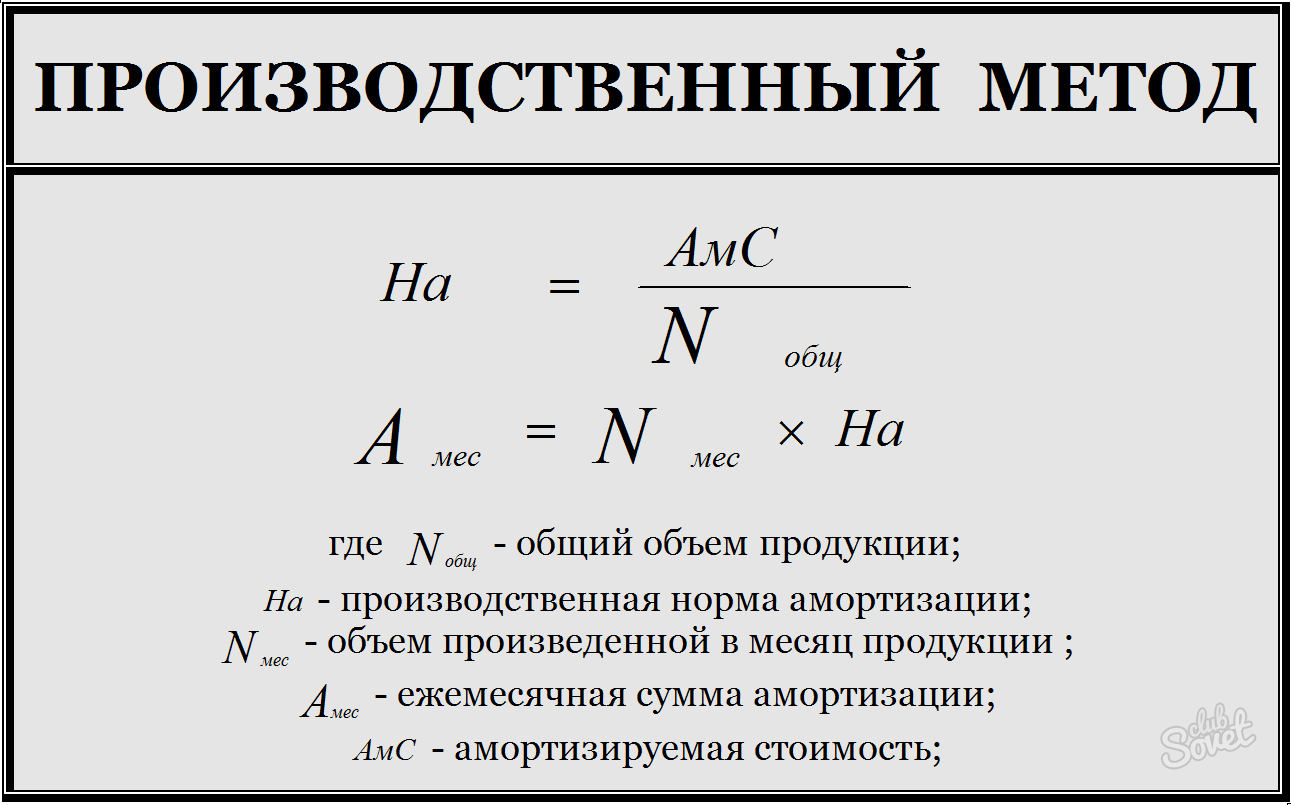

Списание стоимости пропорционально объему продукции

Планируемый объем продукции к выпуску 200 тыс. единиц. За отчетный месяц выпущено 2 тыс. единиц.

Аза отч.мес.=0,6*2000=1200 руб.

Задачи по нелинейному методу (натуральному) начисления амортизации

Карьер оценивается в 2 млн. руб., он содержит по оценкам 1 млн.м 3 гравия.

А= 2000000 /1000000=2руб/м 3

Этот метод применяется там, где амортизация связана только с физическим износом.

С 2002 года наряду с линейным методом начисления амортизации можно использовать и нелинейный метод.

Нелинейный метод несколько схож со способом уменьшаемого остатка. При этом способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной из срока его полезного использования, и установленного коэффициента ускорения. Для нелинейного метода этот коэффициент равен 2 (норма амортизации определяется так же, как и при линейном, но при этом происходит ее увеличение вдвое).

На=2( 1 / n *100%), где n – срок полезного использования в месяцах.

Но в отличие от способа уменьшенного остатка при начислении амортизации используется остаточная стоимость объекта: (1-На) m , где m – количество месяцев использования объекта. Таким образом, из месяца в месяц сумма амортизации будет разной, причем ее величина будет уменьшаться.

Чтобы начисление амортизации не было бесконечным, порядок ее исчисления в определенный момент изменяется. Этот момент наступает, когда остаточная стоимость объекта станет меньше чем 20% от его первоначальной величины.

Со следующего за этим месяца сумма амортизации является числом постоянным.

Источник

Методы расчета амортизации основных средств в налоговом учете

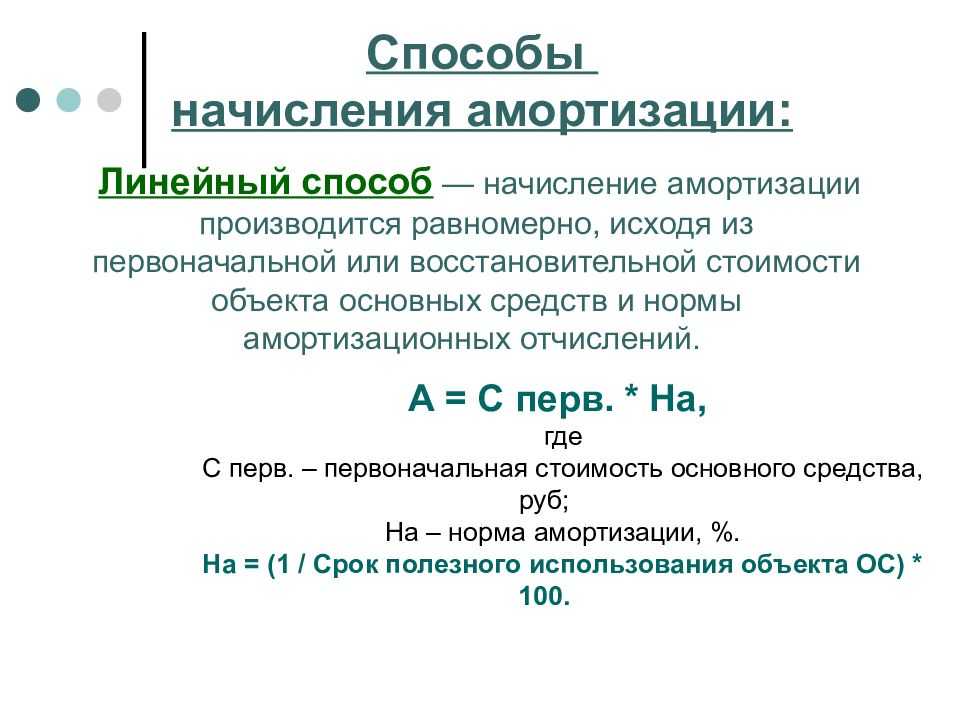

Способы начисления и формула нормы амортизации

Как и в любом другом вопросе в вопросе выбора способа начисления амортизации все будет зависеть от специфики каждого конкретного предприятия. Специалисты планово-экономического отдела фирмы должны будут определить такие параметры, как:

- Срок амортизационного периода (исходя из срока полезного использования оборудования);

- Оптимальный размер амортизационных отчислений;

- Способ начисления амортизации;

- Возможность применения ускоренной амортизации.

Правильное определение этих параметров имеет большое значение, например, хотя бы потому что оказывает непосредственное влияние на такой параметр как величина налоговых отчислений.

Существует три основных способа начисления амортизации:

- Линейный способ начисления амортизации;

- Нелинейный метод начисления амортизации;

- Ускоренная амортизация основных средств.

В следующих параграфах мы попытаемся пояснить содержание каждого из вышеперечисленных методов.

Как рассчитать амортизацию основных средств линейным способом

Для определения величины ежемесячных амортизационных отчислений линейным способом необходимо иметь данные о первоначальной стоимости объекта, установить срок полезного использования и рассчитать амортизационную норму.

1. Первоначальная стоимость объекта

Первоначальная стоимость объекта рассчитывается путем сложения всех затрат на его приобретение или строительство.

2. Срок полезного использования (эксплуатационный период)

Срок полезного использования (эксплуатационный период) устанавливается путем изучения перечня (классификации) основных средств, в котором основные средства разбиты на амортизационные группы.

Если объект не указан в перечне, то срок его эксплуатации назначается организацией в зависимости от:

- прогнозируемого времени использования;

- предполагаемого физического изнашивания;

- ожидаемых эксплуатационных условий.

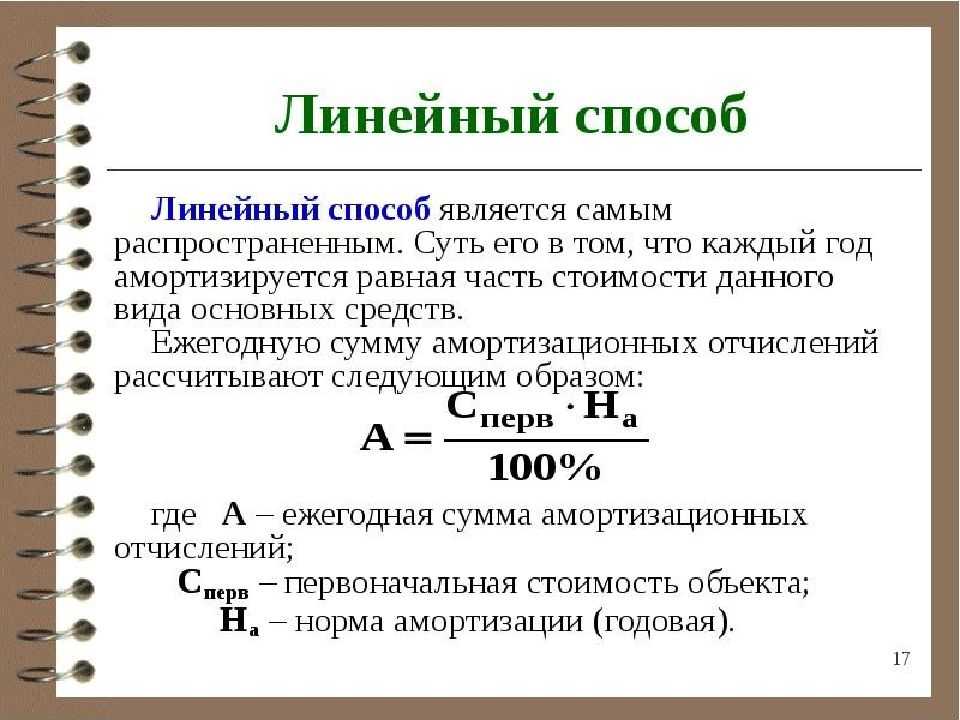

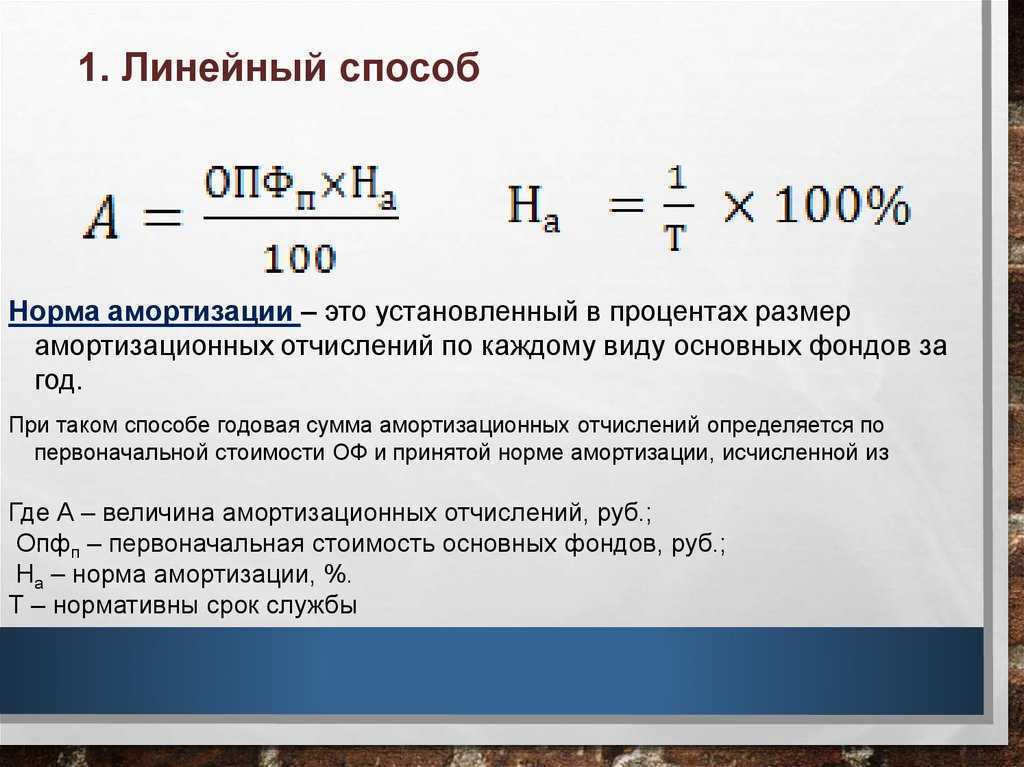

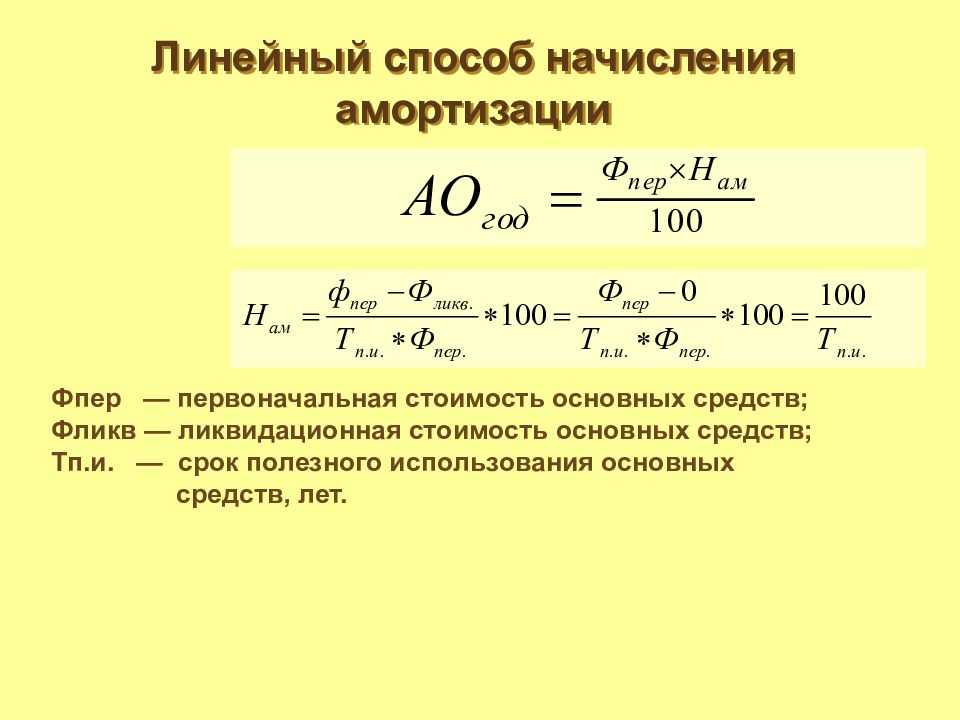

3. Формула нормы амортизации

Годовая норма амортизации рассчитывается по формуле:

К = (1 : n )* 100%,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

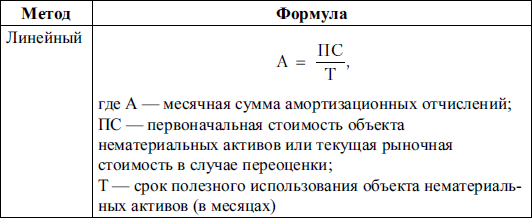

4. Формула расчета начисления амортизации линейным способом следующая:

А = ПС*К/12,

где А – размер месячных амортизационных отчислений;

ПС – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

На основании указанных формул становится понятно, что основное отличие такого метода заключается в равномерном переносе стоимости имущества на издержки компании.

Таким образом, линейный способ начисления амортизации целесообразно применять, если экономическая деятельность отличается стабильностью, приносит равномерную прибыль и не требует быстрого списания объектов ОС.

Не подойдет линейный расчет для вычисления износа по быстро изнашиваемым объектам, при высокой интенсивности производственных процессов, а также при преждевременном моральном старении имущества.

Если осваиваются новые производства, рекомендуется замедлить списание износа; а в случаях, когда организация не испытывает недостатка в денежных средствах и может своевременно обновить устаревшие активы, оптимальным будет ускоренное начисление амортизации с последующей заменой списанного оборудования, машин, инструментов и т.д.

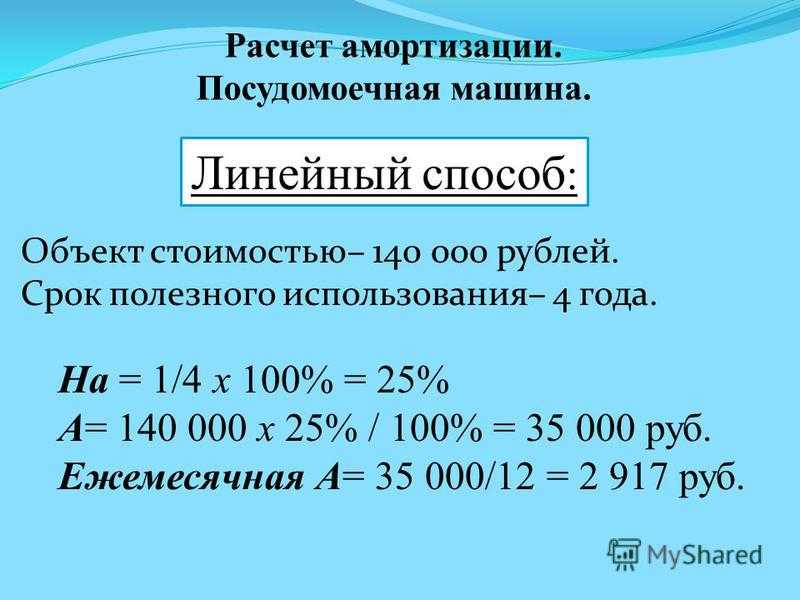

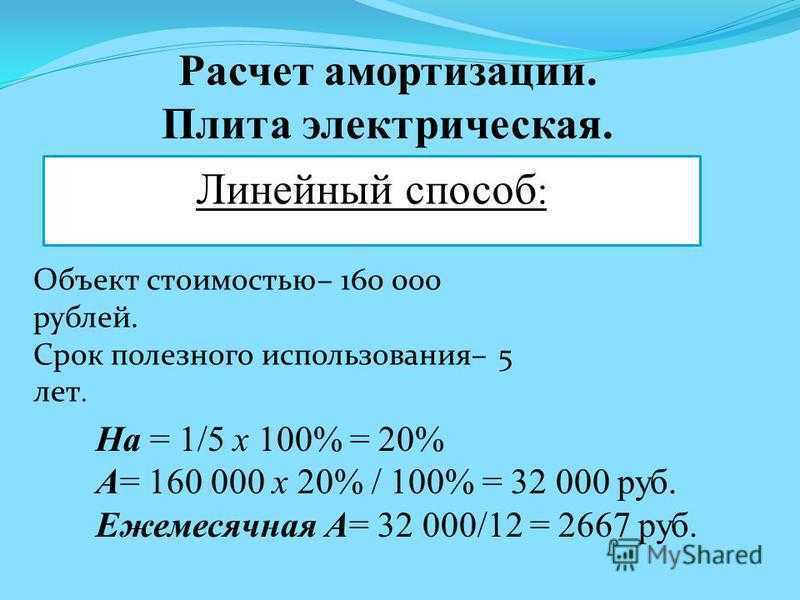

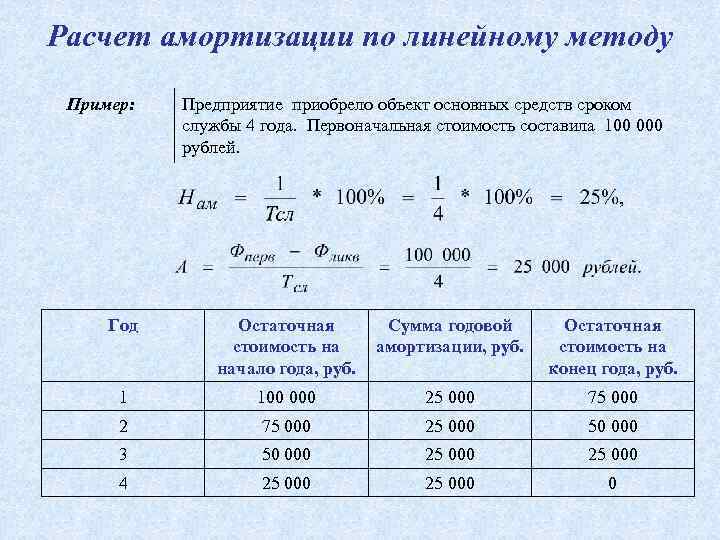

Пример. Линейный метод начисления амортизации

Организация приобрела легковой автотранспорт за 400 000 руб. без учета НДС.

По правилам Классификации машина входит в 3 гр.

Срок полезного использования установлен в 48 мес.

Для вычисления амортизационных ежемесячных/годовых сумм необходимо определить годовую норму амортизации и затем величину износа.

Годовая норма амортизации = 1/4 = 25 %;

ежемесячная норма начисления амортизации при линейном способе, выраженная в процентах = 1 / 48 = 2,083 %,.

Амортизация ежемесячная =400 000 руб. х 2,083 % = 8332 руб.

Амортизация годовая = 400 000 руб. х 25 % = 100 000 руб.

Если первоначальная стоимость ОС и срок полезного использования в налоговом учете будут установлены аналогичные, в этой же сумме организация будет признавать ежемесячный расход при исчислении базы по налогу на прибыль.

Ограничения

Проводки по начислению амортизации линейным способом

При расчете амортизации следует ежемесячно делать типовые проводки в зависимости от того где используется основное средство или НМА. Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 – для ОС, а 05 – НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44. Отнесение износа на расходы в учете отражается такими проводками:

- Дебет счета 20 Кредит счета 02 – отражено списание износа объекта по основному производству.

- Дебет счета 23 Кредит счета 02 – отражено списание износа объекта по вспомогательному производству.

- Дебет счета 25 Кредит счета 02 – отражено списание износа объекта общепроизводственного назначения.

- Дебет счета 26 Кредит счета 02 – отражено списание износа объекта общехозяйственного назначения.

- Дебет счета 44 Кредит счета 02 – отражено списание износа объекта торговых компаний.

- Дебет счета 91 Кредит счета 02 – отражено списание износа по объекту, полученному в аренду.

- Дебет счета 20 (23, 25, 26, 44) Кредит счета 05 – отражено списание износа по НМА.

Проводки по начислению амортизации линейным способом

При расчете амортизации следует ежемесячно делать типовые проводки в зависимости от того где используется основное средство или НМА. Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 – для ОС, а 05 – НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44. Отнесение износа на расходы в учете отражается такими проводками:

-

Дебет счета 20 Кредит счета 02 – отражено списание износа объекта по основному производству.

-

Дебет счета 23 Кредит счета 02 – отражено списание износа объекта по вспомогательному производству.

-

Дебет счета 25 Кредит счета 02 – отражено списание износа объекта общепроизводственного назначения.

-

Дебет счета 26 Кредит счета 02 – отражено списание износа объекта общехозяйственного назначения.

-

Дебет счета 44 Кредит счета 02 – отражено списание износа объекта торговых компаний.

-

Дебет счета 91 Кредит счета 02 – отражено списание износа по объекту, полученному в аренду.

-

Дебет счета 20 (23, 25, 26, 44) Кредит счета 05 – отражено списание износа по НМА.

Метод коэффициента амортизации

В методе коэффициента амортизации сумма амортизации для основного средства рассчитывается умножением суммы остатка на фиксированное отношение.

Можно выбрать период для амортизационного начисления в поле Интервал на странице Метод амортизации.

При использовании метода уменьшаемого сальдо или нелинейного метода амортизации необходимо указать увеличивающий коэффициент. Если используется метод коэффициента амортизации, необходимо указать сумму фиксированного множителя.

Для нелинейного метода введите значение процента отсечки в поле Коэффициент (например, введите 20). При расчете начисленной амортизации начисленная амортизация за год уменьшается в зависимости от срока службы и профиля амортизации актива. Амортизация распределяется поровну по всем интервалам года.

Сроки и порядок начисления

Заключение

Как видно, предприятие располагает несколькими инструментами, с помощью которых может осуществлять начисление амортизации

Выбирая тот или иной способ, компания должна принимать во внимание ряд факторов. В первую очередь необходимо учесть особенности производственного цикла, конечную цель деятельности компании, возможность своих ресурсов

Следует оценить все достоинства и недостатки существующих способов, целесообразность внедрения их в бухгалтерскую деятельность. После проведения анализа хозяйственной деятельности избранный вариант начисления амортизационных сумм должен быть зафиксирован в документации. Компания при этом должна использовать выбранный способ в течение всего периода, на который он определен. В случае необходимости предприятие может изменить принятую систему. Порядок внесения корректировок установлен в НК. Прежде чем это делать, следует провести оценку целесообразности такого перехода, поскольку практика показывает, что далеко не всегда изменение принятой ранее системы приносит предприятию желаемую выгоду.