Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС

Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов.

Шаг 2. Приемка-передача объекта. Комиссия принимает объект к учету. Члены комиссии заполняют соответствующие графы акты ОС-1 и подписывают документ.

Шаг 3. Все документы передаются принимающей стороне.

Шаг 4. Главный бухгалтер передающей стороны снимает объект с учета (со счета 01).

Шаг 5. Главный бухгалтер принимающей стороны ставит объект на учета.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации

Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).

>Образец заполнения ОС-1 принимающей стороной

При поступлении объекта акт заполняют следующим образом:

>Образец заполнения ОС-1 передающей стороной

Выбытие объекта в документе отражают так:

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

Проводки по безвозмездной передаче основных средств

Существует мнение о том, что собственник может дарить принадлежащее ему имущество кому угодно. Если на бытовом уровне это утверждение вполне справедливо, то в хозяйственных взаимоотношениях кое-какие ограничения есть.

Согласно ст. 575 ГК РФ, передача основных средств на безвозмездной основе от одной коммерческой организации к другой возможна лишь в случае их взаимосвязанности.

Следует различать просто передачу ОС, от передачи в безвозмездное пользование. В первом случае собственник актива меняется, а во втором нет. Сторона, принимающая актив в пользование, получает лишь право на его эксплуатацию в течение какого-то срока.

Документальное сопровождение передачи ОС на безвозмездной основе подразумевает наличие пакета, включающего:

- Акт приёма-передачи (ОС-1);

- Договор о безвозмездной передаче (дарении);

- Подтверждение принятия ОС на баланс получателем;

- Счет списания данного актива с баланса дарителя;

- Банковская выписка об оплате транспортных и пусконаладочных издержек.

Действие сопровождают следующие бухгалтерские проводки:

Со стороны дарителя:

| Операция | Проводка |

| Списание первичной стоимости безвозмездно передаваемого актива | Дт01-В – Кт01 |

| Списание начисленной амортизации передаваемого имущества | Дт02 – Кт01-В |

| Списание передаваемой остаточной стоимости ОС | Дт91-2 – Кт01-В |

| Списание накладных затрат, понесенных в ходе передачи | Дт91-2 – Кт70 (23, 69, 76, 60, 68) |

| Начисление НДС на накладные затраты | Дт91-2 – Кт60 (68, 76) |

| Оплата услуг подрядчика | Дт60 (68, 76) – Кт51 |

В принимающей организации:

| Операция | Проводка |

| Отображение первичной стоимости безвозмездно получаемого актива согласно рыночной оценке | Дт08 – Кт98 |

| Отображение затрат, понесенных на транспортировку и доведение актива до рабочего состояния | Дт08 – Кт23, 26, 60, 76 |

| Начисление НДС на разницу между рыночной и остаточной стоимостями | Дт19 – Кт60 и 76 |

| Оплата услуг подрядчика | Дт60 (68, 76) – Кт51 |

| Введение в эксплуатацию безвозмездно полученного основного средства | Дт01 – Кт08 |

| Начисление амортизации | Дт20, 23 и 25 – Кт02 |

| Отображение дохода на сумму амортизации | Дт98 – Кт91-1 |

Основанием для проведенных проводок служат:

- Акт приёма-передачи на безвозмездной основе;

- Амортизационная ведомость;

- Счёт-фактура на транспортные, наладочные и накладные затраты;

- Налоговая накладная;

- Банковские выписки;

- Акт ввода в эксплуатацию;

- Бухгалтерская справка-расчёт.

В случае заключения договора мены, перечисленные процедуры производятся встречно.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

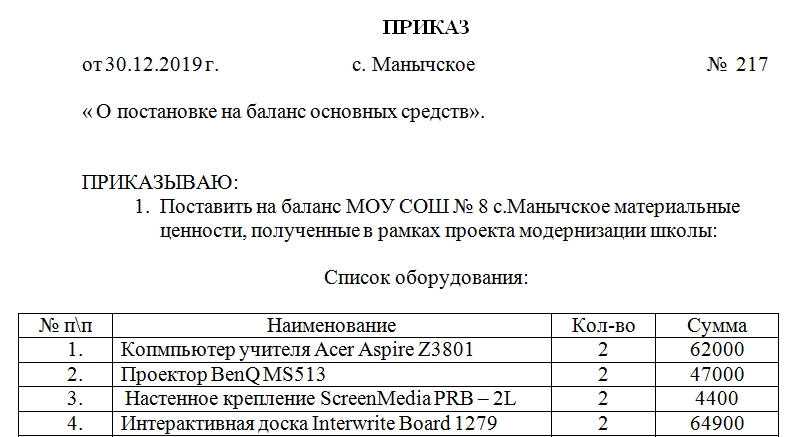

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

- наименование организации, в которой выносится приказ, ее реквизиты (если документ составляется на типовом бланке, то эту часть заменяет шапка бланка);

- название документа (например, «приказ о постановке на баланс основных средств» или «приказ о постановке на учет в основных средствах» и т.д.) и его порядковый номер;

- дату составления документа и место его подписания;

- основание вынесения распоряжения (указывается, в связи с чем имущество появилось на предприятии);

- подробное описание средства производства, которое принимается на баланс (с обозначением всех характеристик, серийных номеров, предельной мощности, цвета, запаха, фактуры и т.п.);

указание на то, что имущество учитывается как основное средство;

определение первоначальной стоимости актива;

установление предельного срока службы средства производства;

присвоение инвентарного номера имуществу;

отнесение материальной ценности к отдельным группам и категориям;

указание ФИО и должности сотрудника, назначенного материально ответственным лицом за сохранность имущества;

определение помещения или цеха, в котором будет использоваться оборудование;

приложения: реквизиты актов приема-передачи, договоров на данный актив;

подпись руководителя или надлежащим образом уполномоченного лица;

дата и роспись в ознакомлении с приказом материально-ответственного лица.

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

- Отсутствие доказательств, подтверждающих первоначальную стоимость актива. Основой для внесения имущества на учет являются документы, которые сопровождают появление средства производства на предприятии (например, договор купли-продажи, аренды, дарения и т.д.). Именно по указанной в них стоимости необходимо производить оценку имущества. Данные документы должны быть представлены при налоговой проверке.

- Неверное отнесение объекта к основному средству. При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств. Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Выбытие ОС

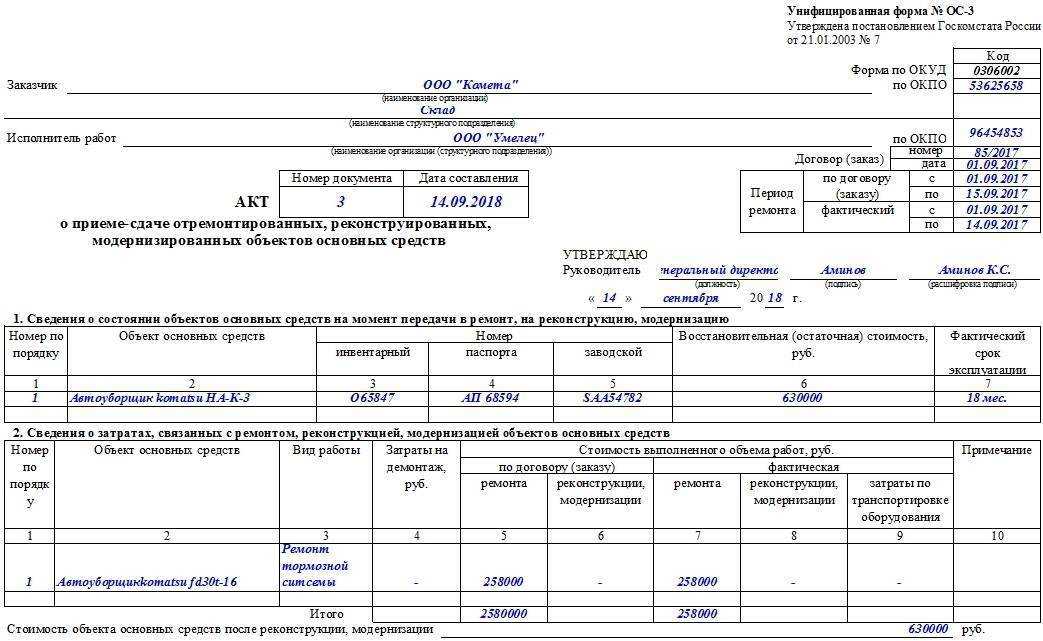

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при выбытии объектов из состава ОС в связи с передачей его другой организации, например, при реализации ОС.

Оформляется передающей стороной в двух экземплярах и более, в зависимости от количества участников сделки.

Акт о приеме-передачи объекта ОС утверждаются руководителями организации-получателя и организации-сдатчика. К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько форм акта о приеме-передачи объекта основных средств:

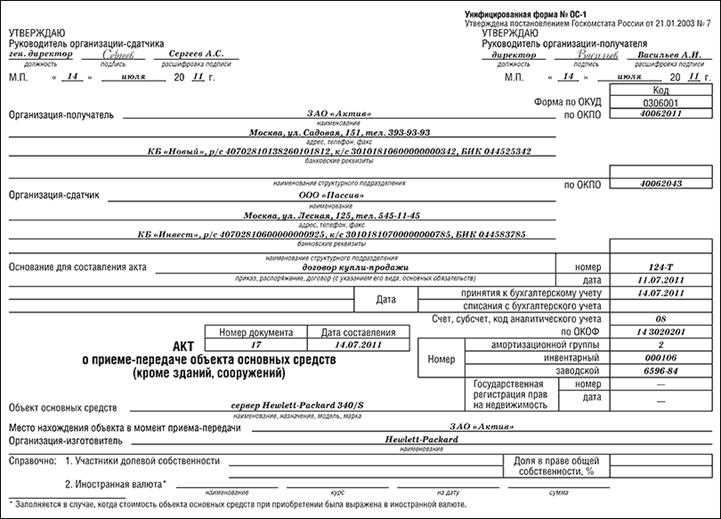

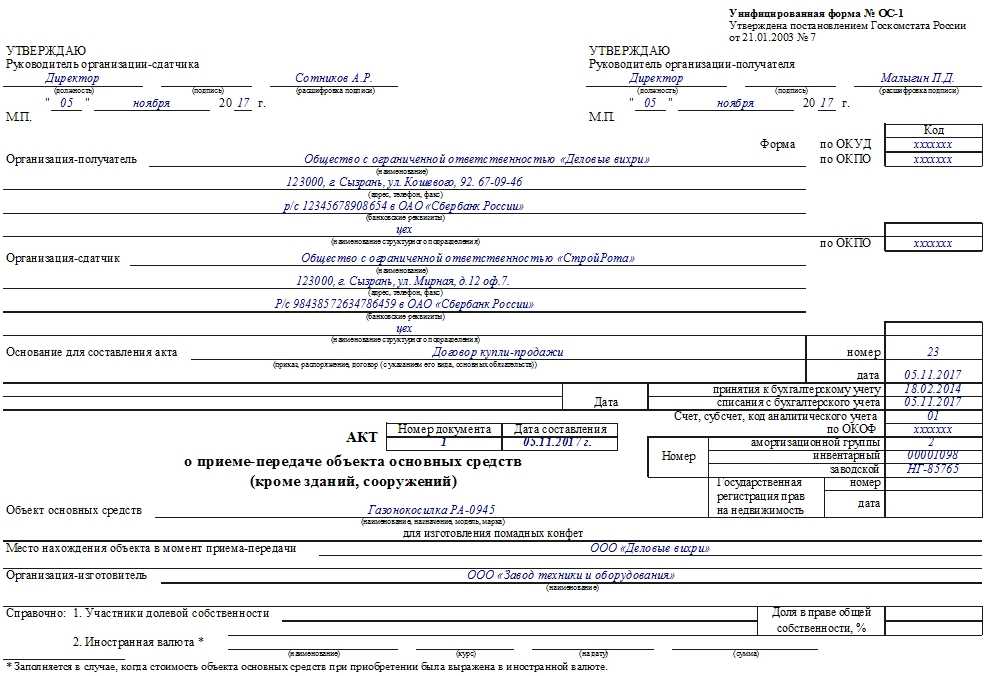

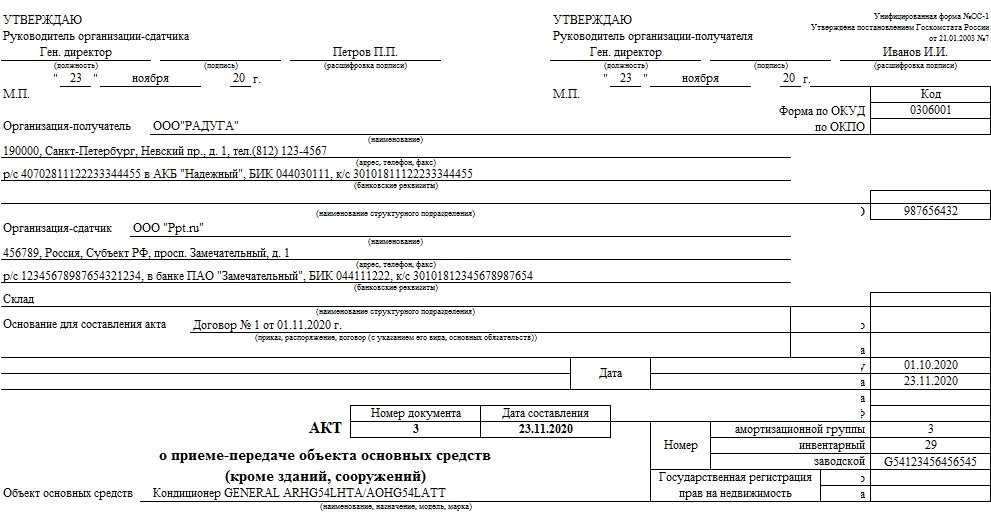

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1)– для оформления передачи всех объектов основных средств, кроме зданий и сооружений;

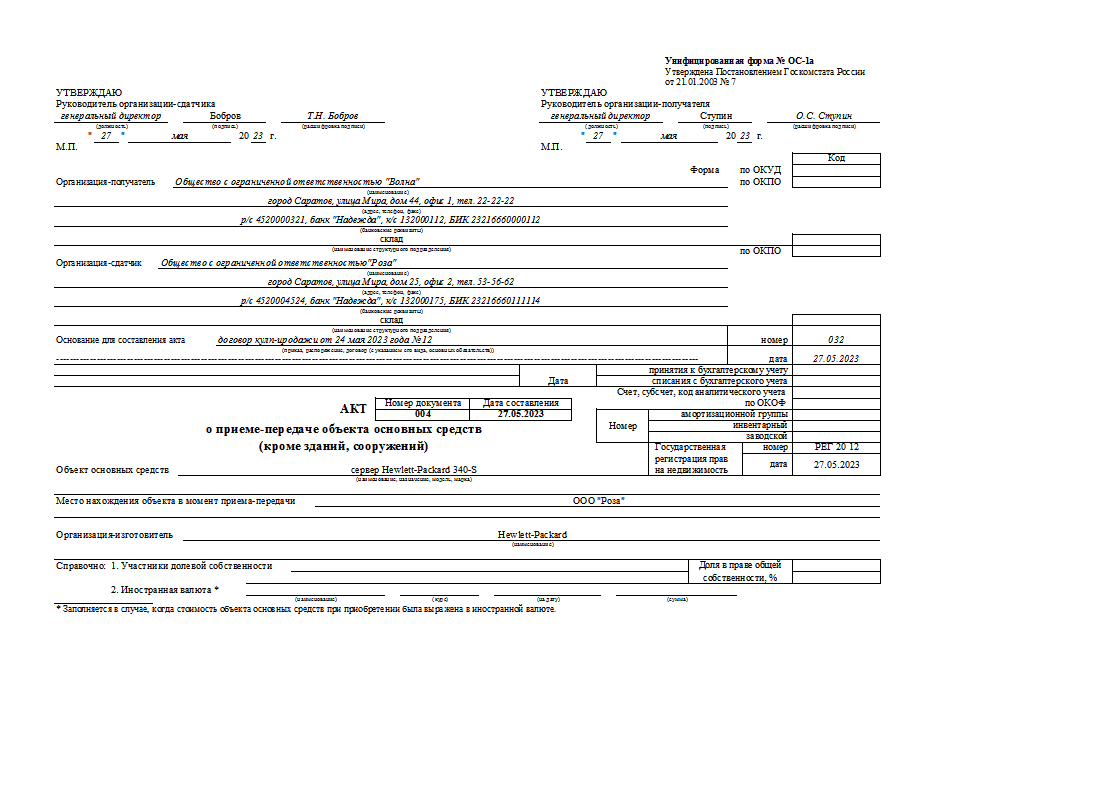

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а) – для оформления передачи зданий и сооружений;

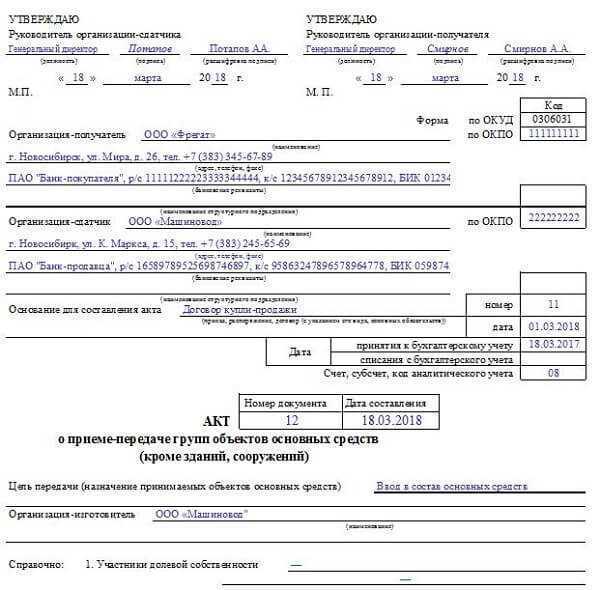

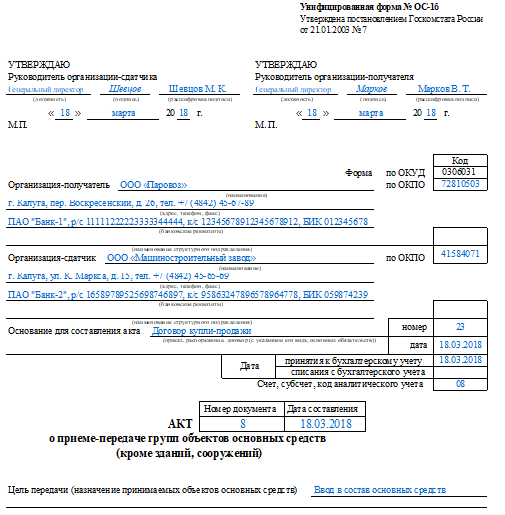

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б)– для оформления передачи нескольких объектов ОС.

В 1С при передаче ОС печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Передача ОС. PDF

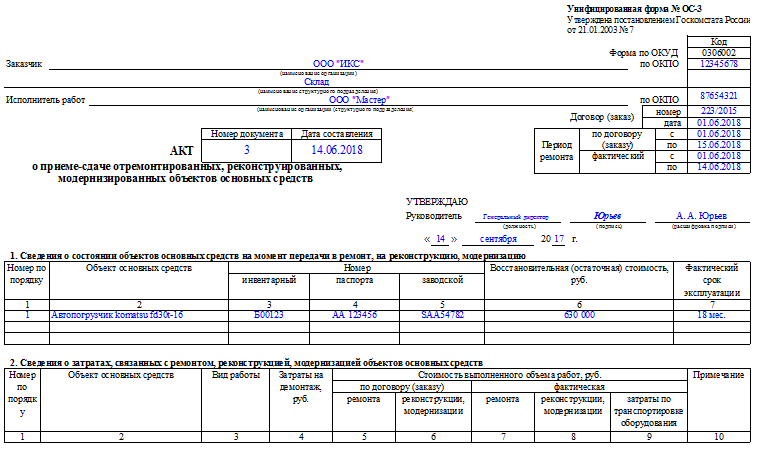

Акт о списании объекта основных средств

Акт о списании объекта основных средств формируется при выбытии объектов ОС по причине непригодности к эксплуатации.

Оформляется в 2-х экземплярах специально созданной комиссией:

первый экземпляр передается в бухгалтерию.

Если списывается автотранспорт, то дополнительно с актом необходимо передать документ, подтверждающий снятие автотранспорта с учета в ГИБДД;

второй экземпляр остается у материально-ответственного лица за объект ОС.

Акт о списании объекта ОС утверждается руководителем организации или уполномоченным лицом.

На основании акта о списании объекта основных средств приходуются на склад металлолом или прочие материальные ценности, появившиеся в результате списания объекта ОС.

Существует несколько форм акта о списании объекта основных средств:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4);

- Акт о списании автотранспортных средств (форма ОС-4а);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма ОС-4б);

В 1С печатный бланк Акта о списании объекта основных средств формируется только по форме ОС-4 PDF из документа Списание ОС.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Основные правила составления акта

Как было сказано ранее, форма № ОС-1 заполняется, если возникает надобность введения полученных материальных ценностей в списки основных средств и введения его в постоянное пользование. Такими справками не пользуются в случаях, когда нужно переоформить строительный объект.

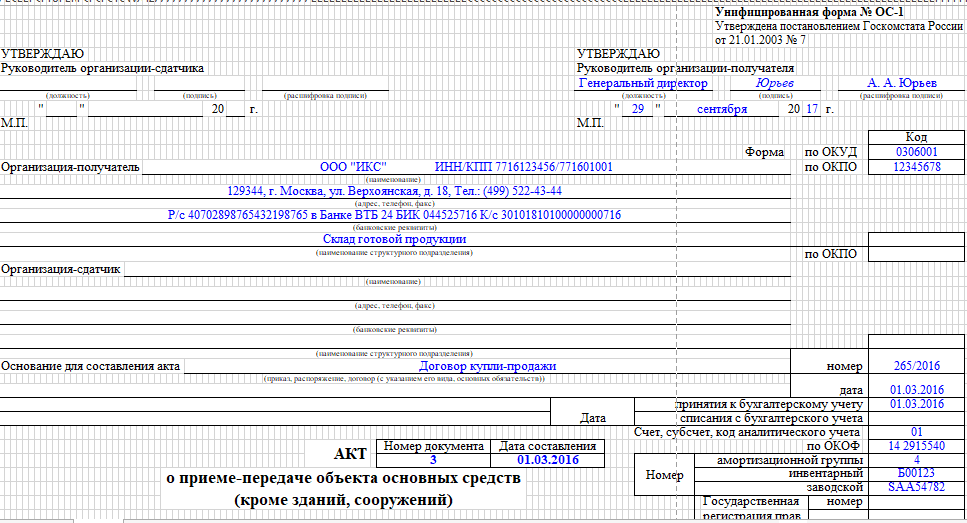

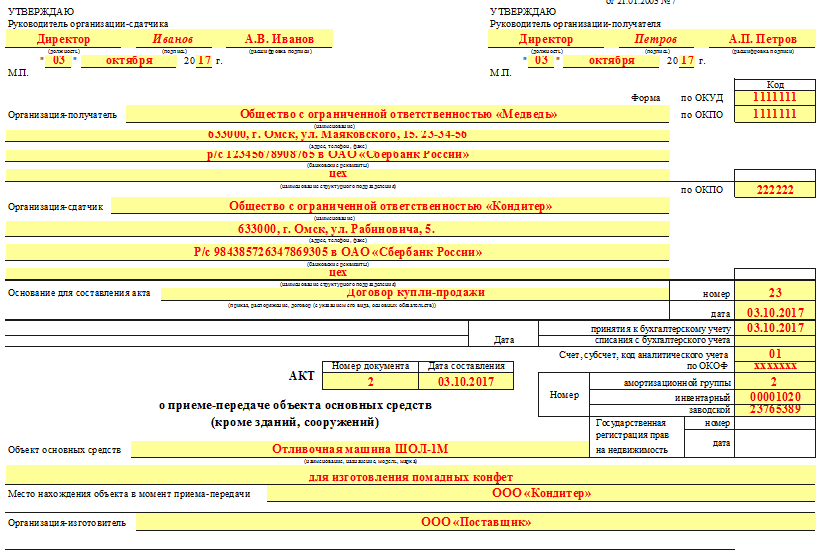

По общепринятым нормам в процессе купли-продажи подобный акт оформляют только после того, как меняется правообладатель ОС. Подписанный обеими сторонами, участвующими в сделке, документ будет свидетельствовать о том, что поставщик обязан списать материальную ценность с баланса, а покупатель должен принять оформляемый объект на баланс.

Если юридическое лицо приобретает имущество у конкретного поставщика, предварительно ведущего его учет в качестве ОС, форма № ОС-1 обязательно заполняется обеими сторонами, участвующими в заключенной сделке. В такой ситуации каждый поставщик должен оформить два экземпляра, один из которых обязательно остается у него на руках и является основанием для списания реализованной товарной единицы в учете. Следует отметить, что раздел 2 в своем образце справки продавец не должен никак заполнять.

Второй образец должен быть обязательно передан стороне-покупателю. С учетом информации в такой справке будет отражаться поступление ОС. Раздел 2 документа обязательно оформляется бухгалтером организации-покупателя. Каждая справка отмечается подписью обеих сторон.

Нужно понимать, что бухгалтеру организации-покупателя нужно будет составить еще один документ, чтобы поставить к учету полученный объект. Каждая сторона при заключении сделки должна иметь свою специальную комиссию, отвечающую за процесс постановки и принятия материального имущества на учет.

Пример заполнения формы ОС-1 при продаже основного средства

Чтобы правильно заполнить форму ОС-1, нужна информация о самом основном средстве. В информационных блоках формы нужно указать такие данные, как наименование основного средства, его инвентарный номер, дату принятия к эксплуатации и дату выбытия из эксплуатации.

Также в форме ОС-1 нужно указать информацию о покупателе основного средства, а именно его наименование и реквизиты. Если покупателем является некоммерческая организация (НКО), то в форме следует проставить отметку «некоммерческая организация». Если покупателем является прочее лицо или организация, то нужно проставить отметку «прочие».

Кроме того, в форме ОС-1 нужно указать сумму, по которой основное средство было продано, а также проставить отметку о наличии или отсутствии обременений прав третьих лиц на основное средство.

После заполнения формы ОС-1 необходимо внести все данные в базу данных и провести соответствующие проводки по бухгалтерскому учету выбытия основного средства. Эти проводки могут быть выполнены, например, в специальной программе для учета основных средств.

В каких случаях и когда применяется?

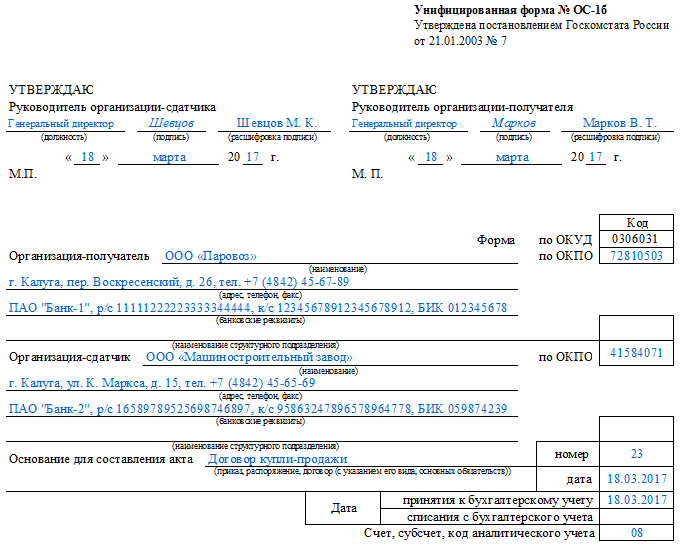

Унифицированная форма акта ОС-1б применяется организацией-получателем для:

- включения имущества в виде группы однородных объектов в состав ОС (их учет и ввод в эксплуатацию), приобретенных по контрактам купли-продажи или за наличный расчет;

- при оформлении финансовой аренды (когда имущество стоит на балансе лизингополучателя);

- при обнаружении неучтенного имущества в ходе проведения инвентаризации или изготовленных собственными силами или с помощью подрядчиков;

- исключения из состава ОС группы объектов при обмене, продаже, дарении, передаче иному предприятию.

Важно! Организация-сдатчик оформляет бланк ОС-1б лишь при обмене, продаже, безвозмездной передаче основных средств. Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения

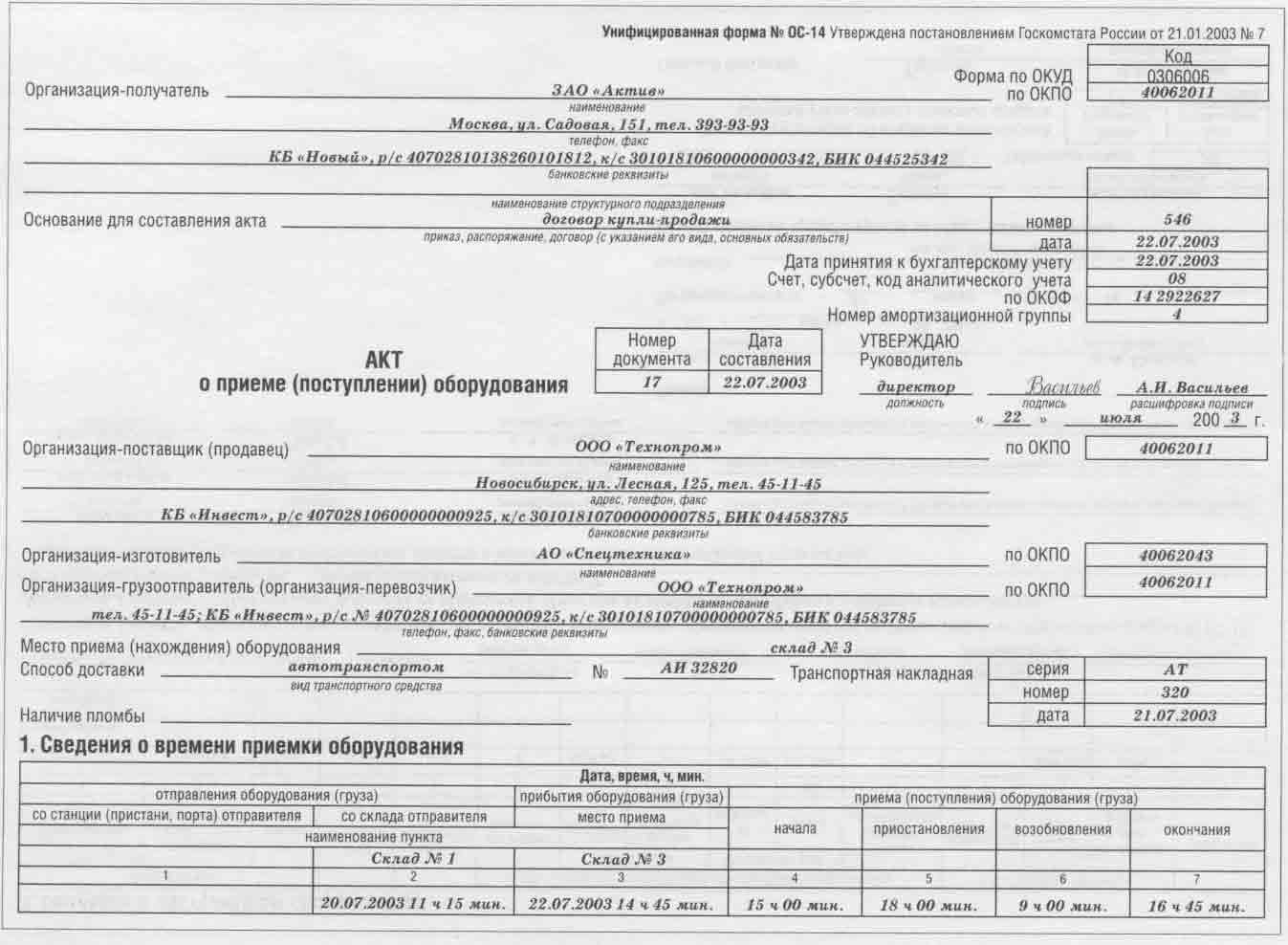

Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15

Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения. Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15.

Заполненный образец акта ввода в эксплуатацию основных средств

Образец заполнения

Образец заполнения формы ОС-1 при продаже автомобиля в 2024 году

Форма ОС-1 – это документ, который используется для учета основных средств (ОС) в бухгалтерии. При продаже автомобиля в 2024 году необходимо правильно заполнить эту форму, чтобы отразить соответствующие операции по выбытию ОС из эксплуатации.

Ввод автомобиля в эксплуатацию оформляется на основании принятия его на баланс организации. При продаже автомобиля осуществляется операция по выбытию из эксплуатации и учету его стоимости. Для этого в форму ОС-1 необходимо внести соответствующие данные.

Затем необходимо заполнить проводки по ОС-1. В разделе «Выбытие в результате продажи» указывается сумма продажи автомобиля, а также доход организации от его реализации. Если продажа осуществляется через некоммерческую организацию (НКО), то необходимо указать информацию о такой НКО в соответствующем разделе формы.

Важно учитывать особенности заполнения формы ОС-1 при продаже автомобиля. Например, если автомобиль продается с амортизацией, то необходимо указать фактическую стоимость автомобиля после амортизации и доход организации от его продажи

Чтобы правильно заполнить форму ОС-1, необходимо быть внимательным и следовать инструкциям для заполнения. Прежде чем подписывать форму, рекомендуется проверить правильность данных и проводок, а также убедиться в полноте указанной информации о продаже автомобиля.

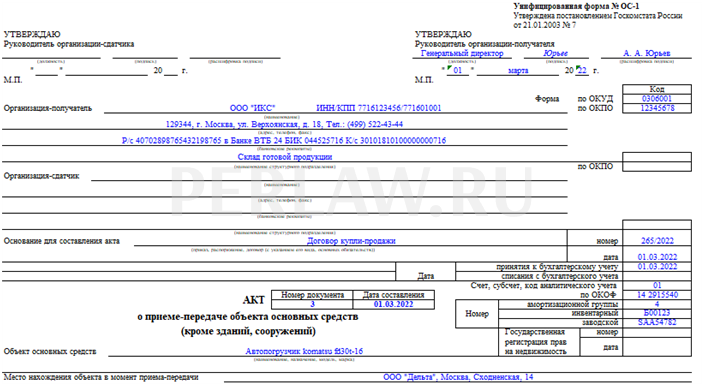

Образец заполнения – форма ОС 1 и ее особенности

Накладная на внутреннее перемещение объектов

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

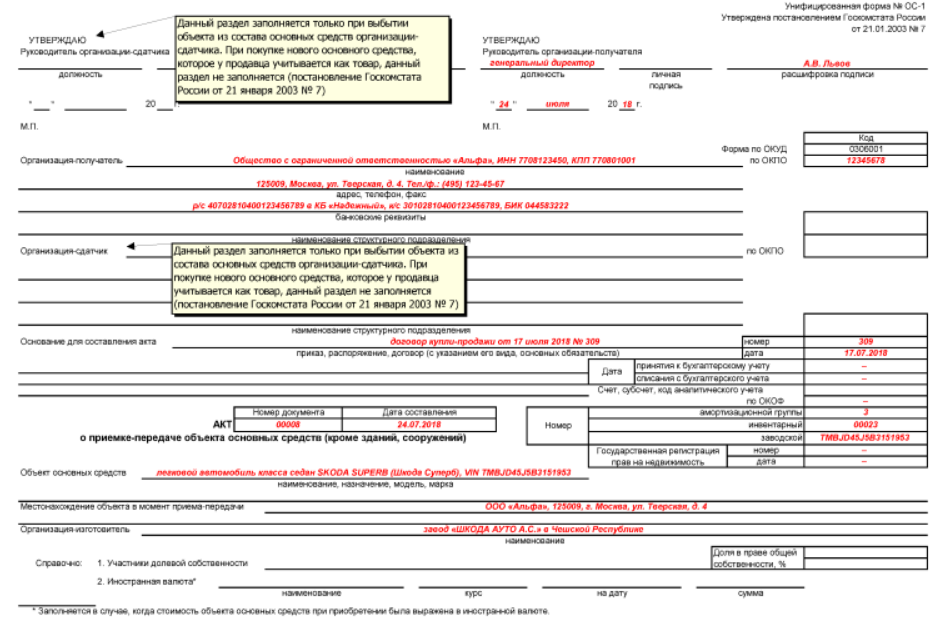

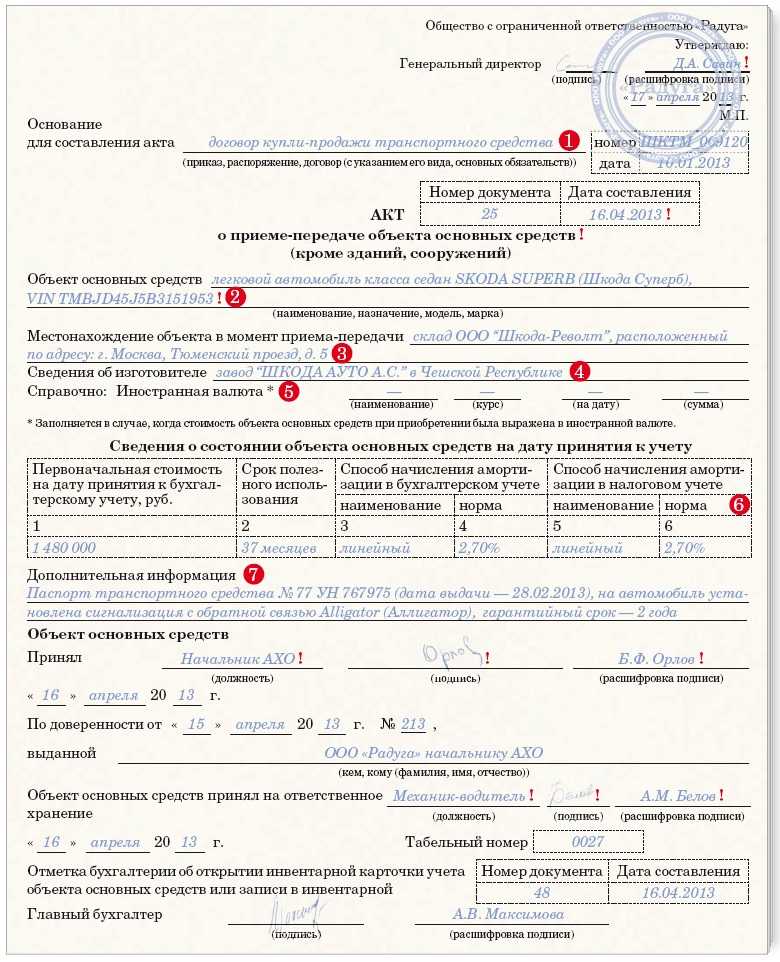

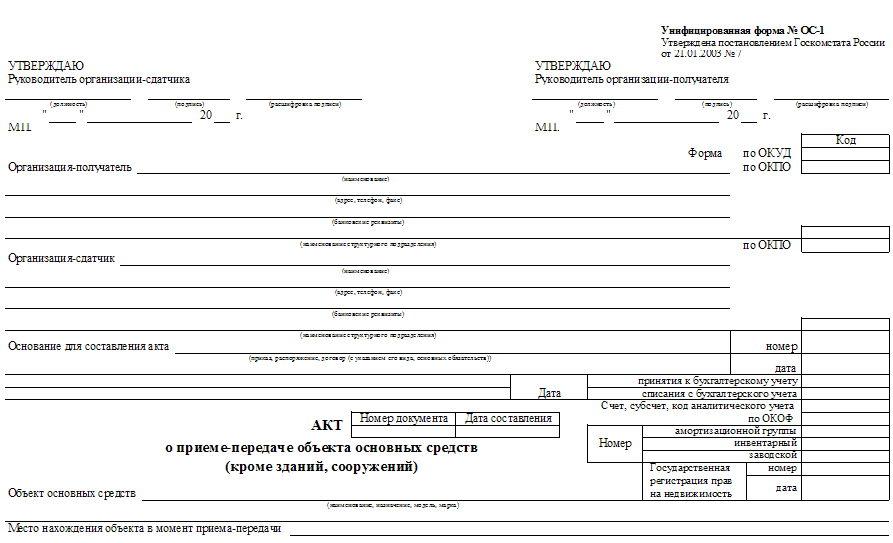

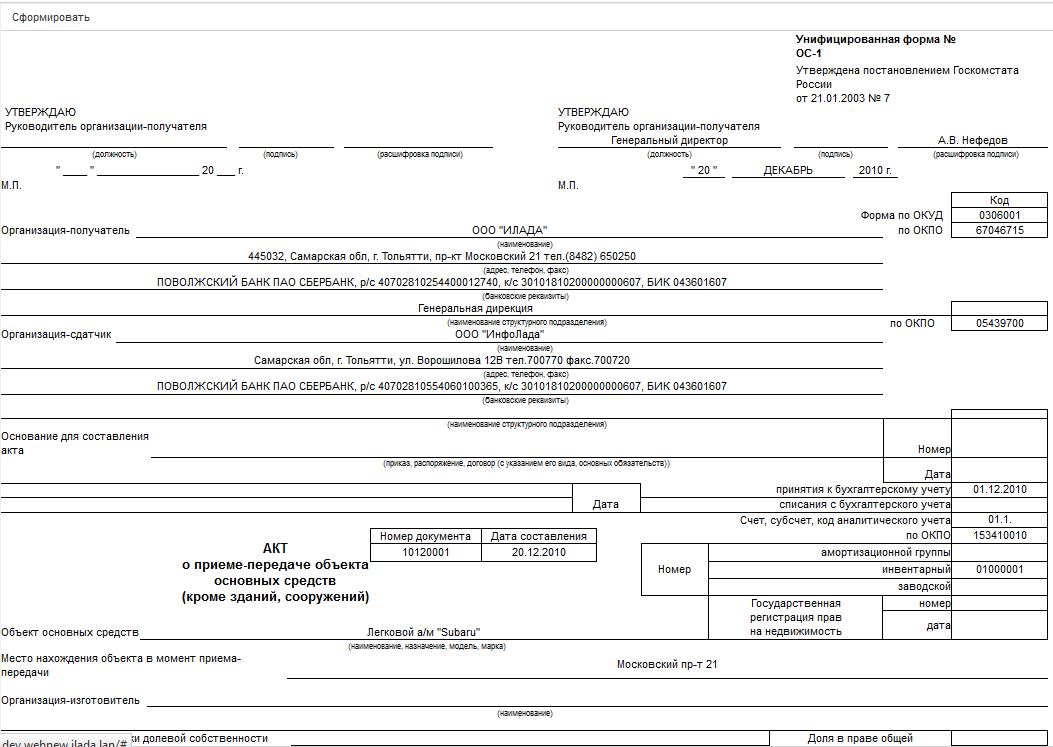

На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч

2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

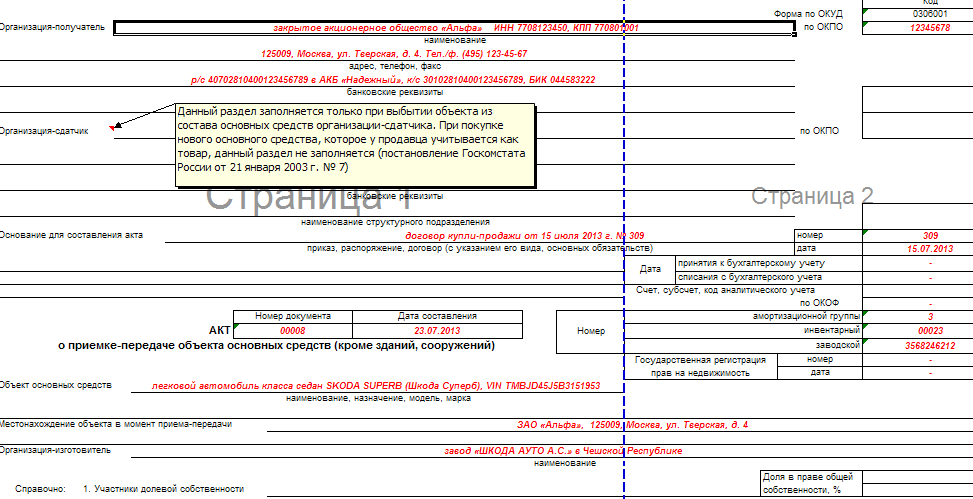

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

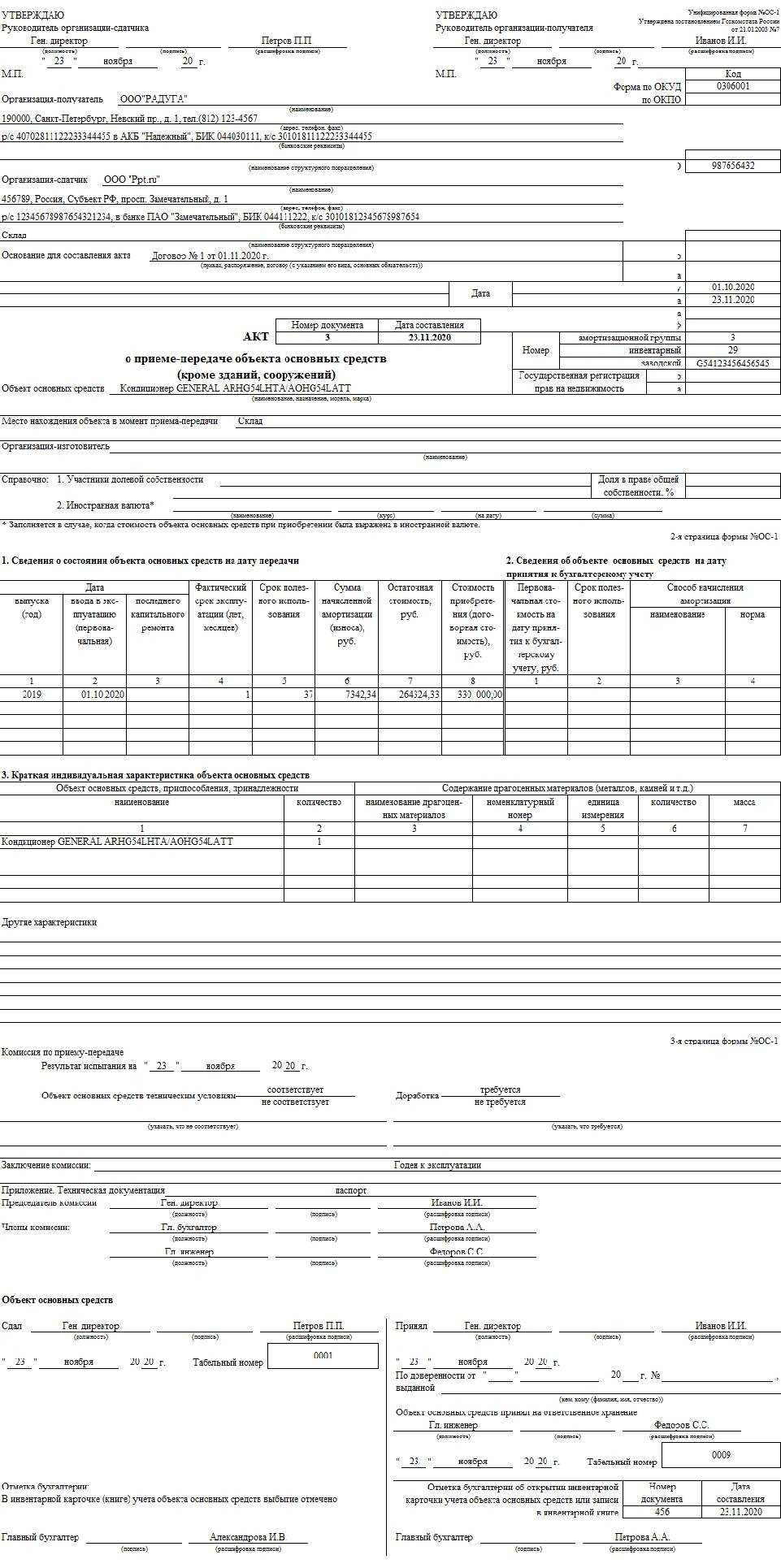

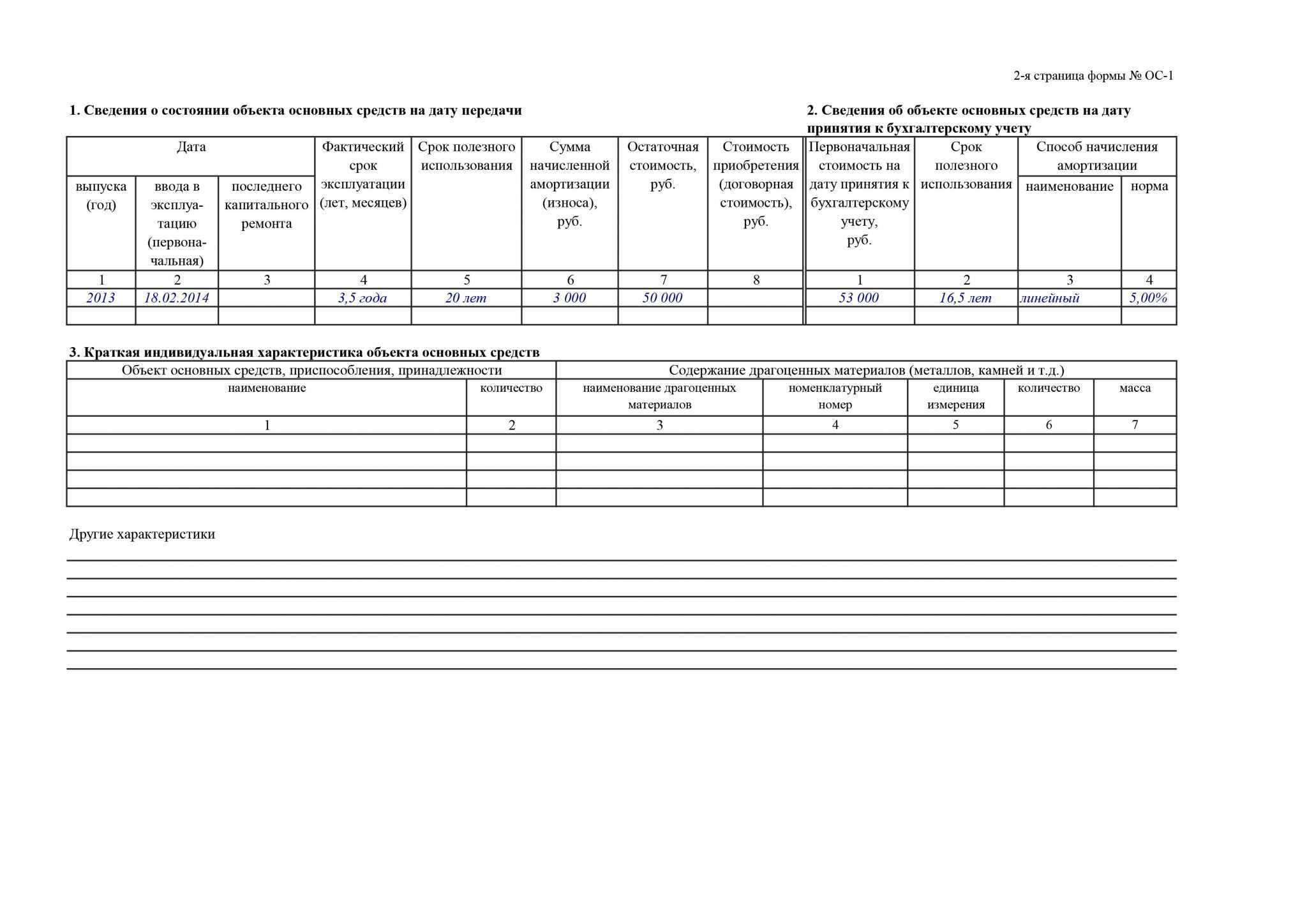

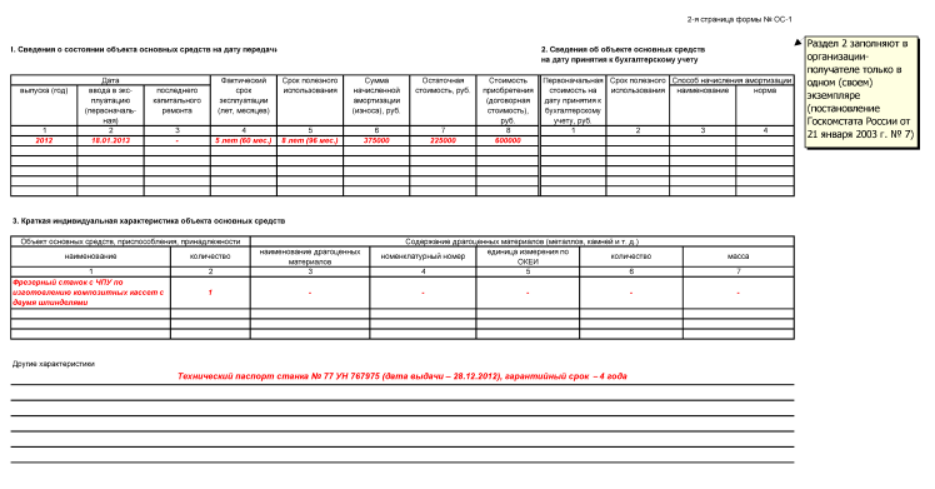

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Если вам нужно указать дополнительные сведения, например, ликвидационную стоимость, внесите эти графы в форму ОС самостоятельно. Извлеченные в процессе демонтажа и разборки объекта ОС материальные ценности, пригодные к дальнейшему использованию, приходуйте на склад на основании акта по форме № М-35, требования-накладной по форме № М-11 или иного документа, разработанного самостоятельно (ч. 4 ст. 9 Закона о бухгалтерском учете).

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

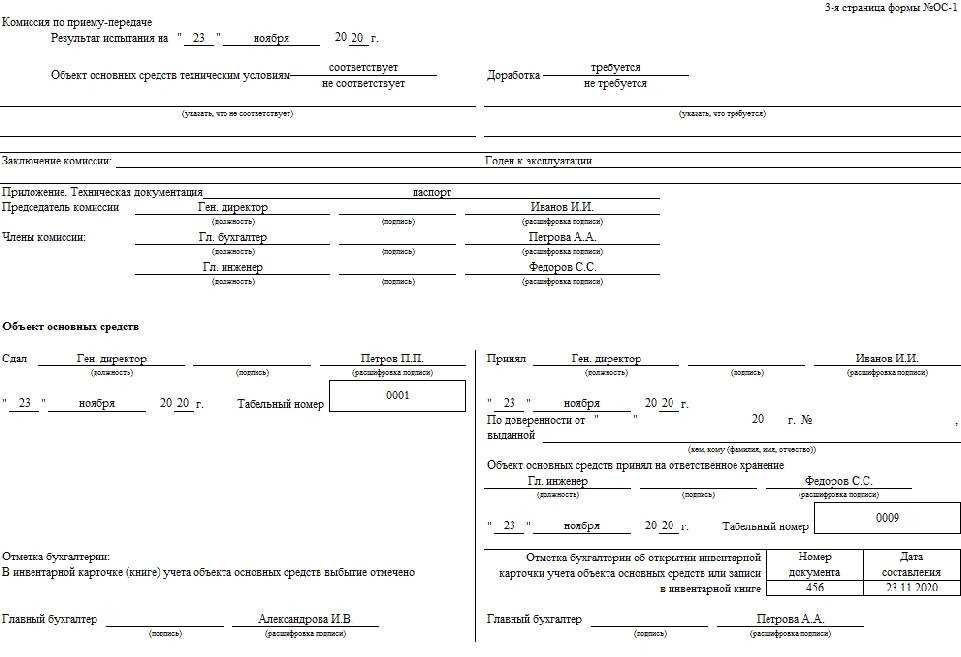

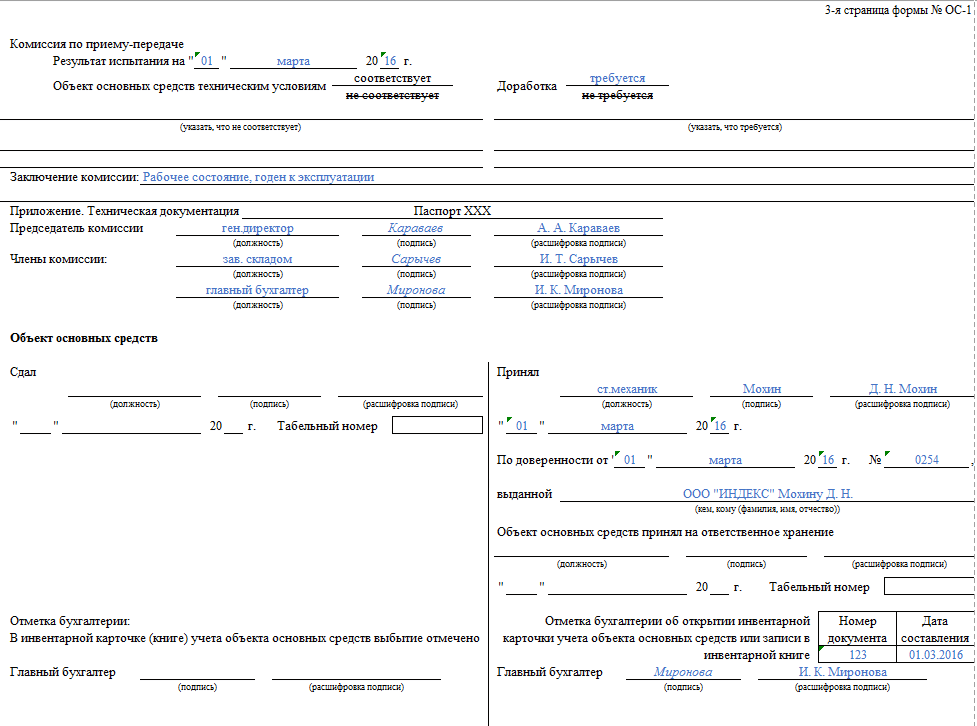

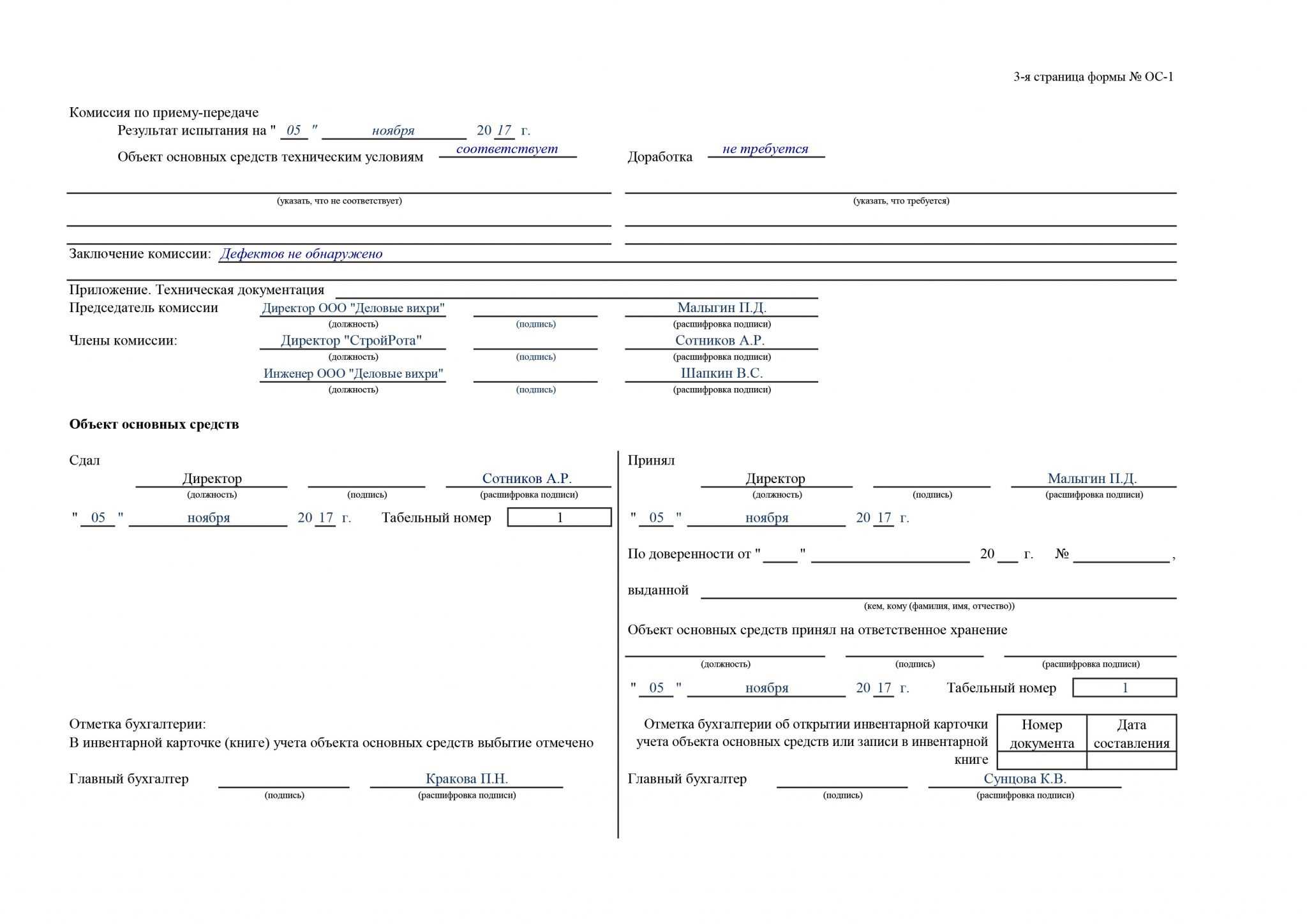

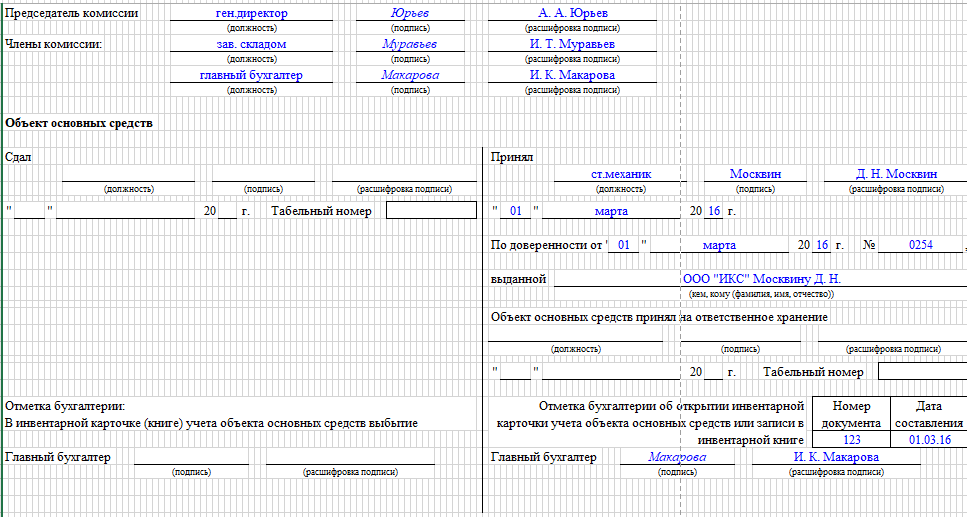

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Как заполнить акт о приеме-передаче здания (сооружения) по форме N ОС-1а, подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта. Пробный доступ к К+ предоставляется бесплатно.