Проводки по учету учредительских взносов

1. При реформировании отчетности зарегистрированна сумма уставного капитала по бух.справке Д75-1 К802. По решению собрания учредителей из кассы расходным кассовым ордером возвращено учредителю Д75-1 К503. На основании квитанции п/к ордера регистрационной палаты и учредительских документов засчитано внесение в УК учредителю, оплатившему регистрацию предприятия по бух.справке Д76 К75-1 и Д75-1 К804. По письменному разрешению регистрационной палаты увеличен УК Д84 К805. По акту приемки-передачи внесены учредительские взносы ОС не требующие монтажа. Транспортные расходы по доставке оплатил учредитель Д01 К75-16. По акту приемки-передачи от учредителей поступил пресс, вносимый в качестве учредительского взноса, на сумму по учредительским документам Д08-4 К 75-17. По акту приемки-передачи ОС принимается пресс, вводимый в эксплуатацию от учредителей в качестве взноса в УК Д01 К75-18. По письменному разрешению регистрационной полаты уменьшен УК на сумму, возвращенную учредителю Д80 К75-19. По акту приемки-передачи ОС отражается передача объекта в виде вклада в УК учрежденного дочернего предприятия. Д01 К8010. Начислены дивиденты учредителям Д84-1 К 7011. По акту приемки-передачи отражается выбытие объекта ОС переданного в качестве учредительного взноса Д01-1 К 01

1. При реформировании отчетности зарегистрированна сумма уставного капитала по бух.справке Д75-1 К802. По решению собрания учредителей из кассы расходным кассовым ордером возвращено учредителю Д75-1 К50 Если речь идет о возврате денежных средств в счет вклада учредителя (участника) организации в уставный капитал, то правильно, для выплаты дивидендов предусмотрена проводка Д75-2(70) К50 за вычетом НДФЛ .3. На основании квитанции п/к ордера регистрационной палаты и учредитель ных документов засчитано внесение в УК учредителю, оплатившему регистрацию предприятия по бух.справке Д76 К75-1; вторая проводка не нужна. 4. По письменному разрешению регистрационной палаты увеличен УК Д84 К80 Если речь идет об увеличении УК за счет чистых активов общества, то правильно; для увеличения УК за счет дополнительных взносов участников предусмотрена проводка Д75-1 К80. 5. По акту приемки-передачи внесены учредитель ные взносы ОС не требующие монтажа. Транспортные расходы по доставке оплатил учредитель Д 08-4 К75-16. По акту приемки-передачи от учредителей поступил пресс, вносимый в качестве учредитель н ого взноса, на сумму по учредитель ным документам Д08-4 К 75-17

По акту приемки-передачи ОС принимается пресс, вводимый в эксплуатацию от учредителей в качестве взноса в УК Д01 К 08-4 — это операция по вводу в эксплуатацию, прошу обратить внимание 8. По письменному разрешению регистрационной полаты уменьшен УК на сумму, возвращенную учредителю Д80 К75-19

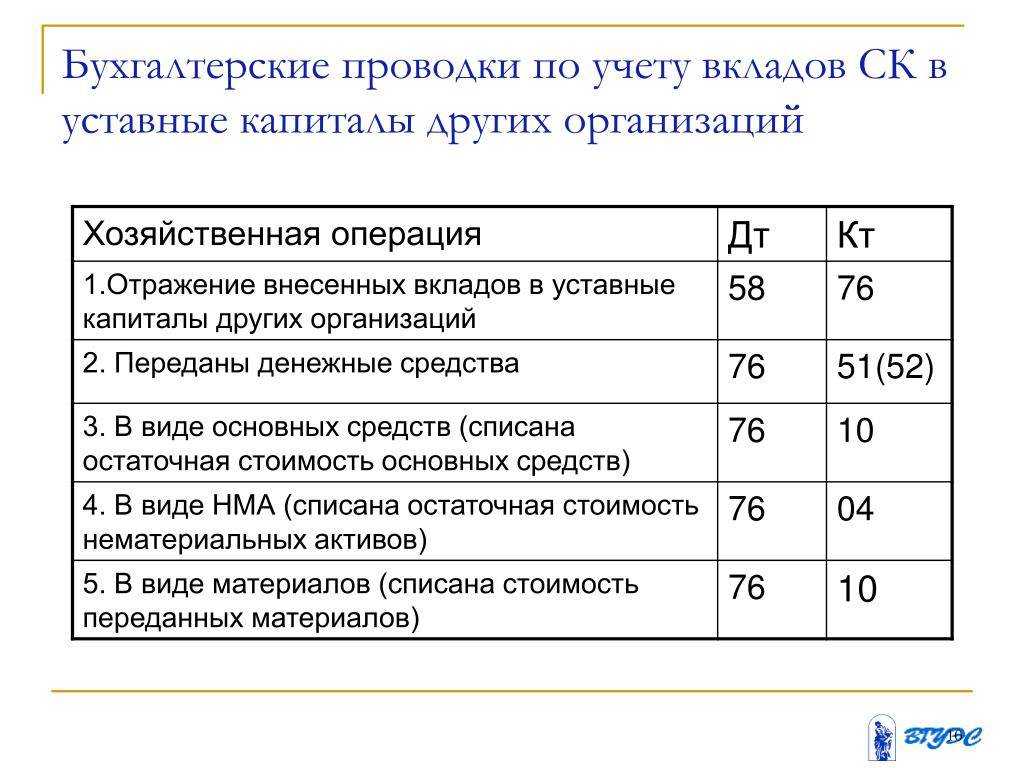

По акту приемки-передачи ОС отражается передача объекта в виде вклада в УК учрежденного дочернего предприятия. Д01 субсчет «Выбытие» К01 — списана первоначальная стоимость объекта основных средств, переданного в счет вклада в уставный капитал; Д02 К01 субсчет «Выбытие» — списана начисленная амортизация ОС, переданного в счет вклада в уставный капитал; Д58-1 К76 — отражена стоимость финансовых вложений; Д76 К01 — отражена передача имущества в счет вклада в уставный капитал; Д19 К68 — отражена восстановленная сумма НДС с остаточной стоимости основного средства, переданного в качестве взноса в УК; Д76 К19 — передан восстановленный НДС 10. Начислены дивиден д ы учредителям Д84-1 К 70 (75-2) Расчеты по выплате доходов учредителям – юридическим лицам, а также физическим лицам, не работающим в организации, выплачивающей дивиденды, отражаются на счете 75 «Расчеты с учредителями», субсчет 75.2 «Расчеты по выплате доходов». На счете 70 «Расчеты с персоналом по оплате труда» отражаются расчеты с физическими лицами, которые работают в организации и одновременно являются ее учредителями. 11. По акту приемки-передачи отражается выбытие объекта ОС переданного в качестве учредительного взноса Д01-1 К 01 По видимому, здесь, как и в вопросе 8, речь идет о передаче ОС в счет вклада в уставной капитал другой организации, таким образом с большой долей вероятности можно говорить просто о том, что надо часть проводок отнести в этот пункт, а часть — в 8 вопрос

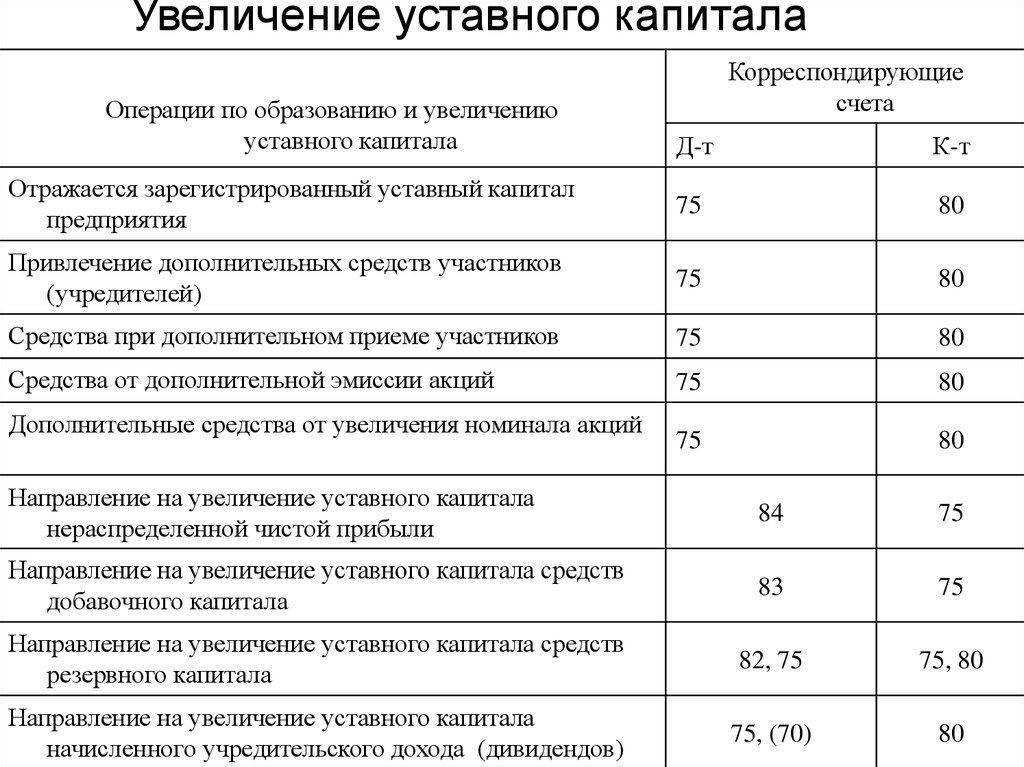

Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

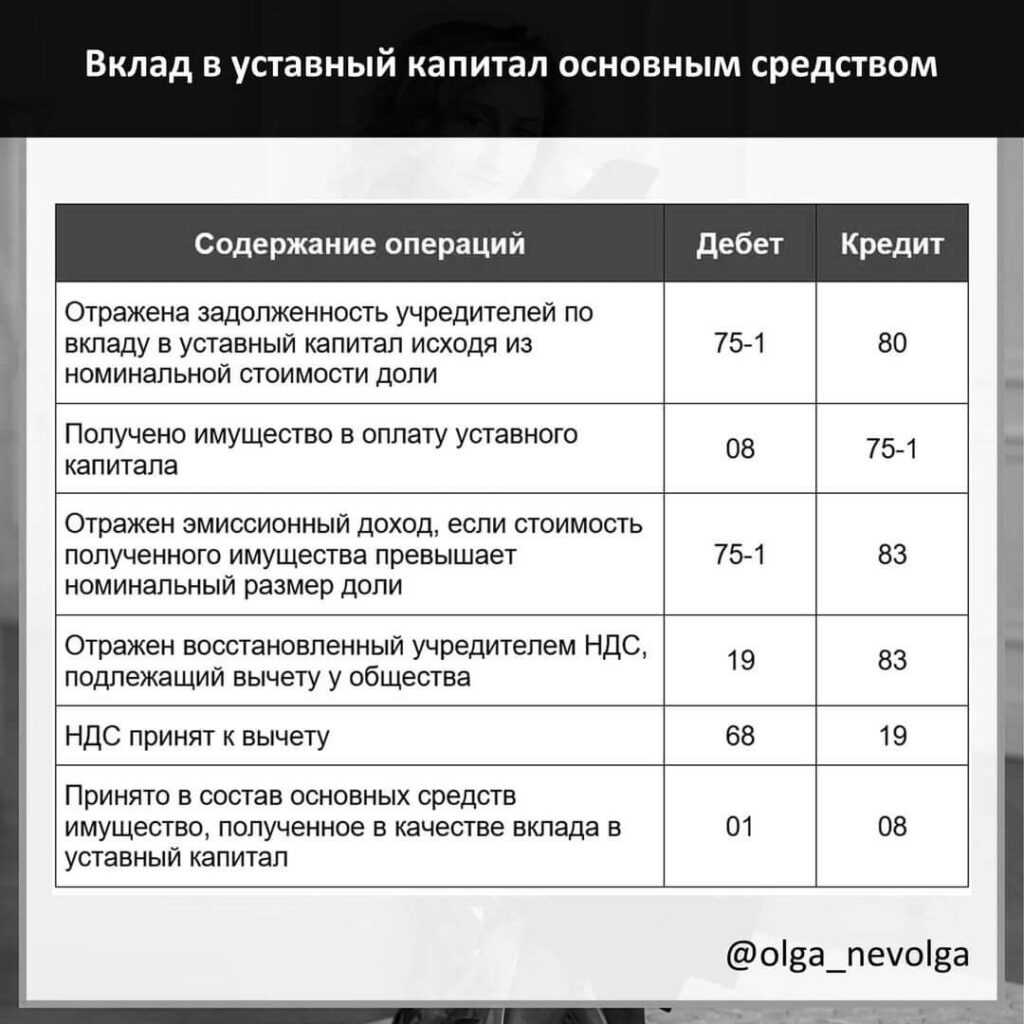

Вопрос: Как отражается в бухгалтерском учете увеличение уставного и добавочного капитала ООО при внесении дополнительного вклада в уставный капитал имуществом?

Общее собрание участников ООО приняло решение об увеличении уставного капитала за счет дополнительных вкладов участников. От одного из участников (российской организации) получены комплектующие изделия, стоимость которых равна 50 000 000 руб. (без НДС). Она соответствует стоимости, подтвержденной независимым оценщиком, и стоимости, отраженной в налоговом учете участника. Сумма НДС, восстановленная участником по данному имуществу, указана в документах на его передачу (накладной на отпуск материалов на сторону (N М-15)). Она составляет 10 000 000 руб.Посмотреть ответ

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

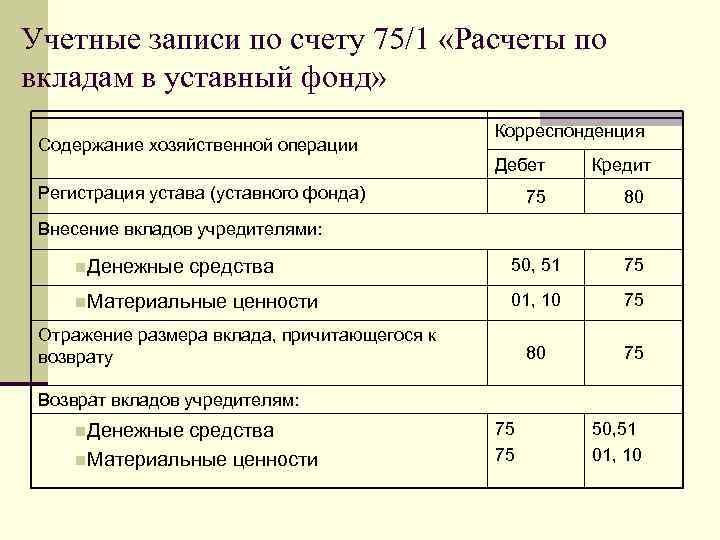

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Как оформить и отразить в бухгалтерском учете взнос учредителя в уставный капитал в кассу?

Государственные и муниципальные унитарные предприятия (ГУП, МУП) имеют особый характер экономических отношений с госорганами, органами местного самоуправления, под началом которых работают. Имущество может передаваться на баланс при создании предприятия на правах оперативного управления, хозяйственного ведения, может иметь место пополнение средств. Субсчет 1 счета 75 такие предприятия именуют «Расчеты по выделенному имуществу». Доходы учредителей (участников) учитываются с помощью субсчета 2 указанного счета. Доходы отражаются по Дт 84, по учету нераспределенной прибыли, и кредиту 75/2.

Важно! Доходы участников (учредителей), одновременно являющихся работниками фирмы, проходят по счету 70 «Расчеты по оплате труда» – начисление и выплата сумм. Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции

Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.

Финансовая помощь учредителя

Если предприятие испытывает финансовые трудности, ему бывает очень сложно получить банковские кредиты. Более того, подобные кредиты, из-за высоких процентных ставок, могут только ухудшить ситуацию. В таких случаях возможно оказание помощи со стороны самих учредителей, которые способны предоставить финансовые средства на более выгодных условиях и зачастую спасти предприятие от ликвидации.

Подобная финансовая помощь может быть оказана в различной форме, что и определяет способ ее учета.

Оказание финансовой помощи от учредителя:

- Заем денежных средств (беспроцентный или с начислением процентов)

- Передача финансовых средств или имущества безвозмездно

- Передача средств путем вклада в капитал или имущество предприятия

Финансовая помощь в виде займа

В случае осуществления финансовой помощи, предполагающей последующий ее возврат, ее оформляют в виде денежного займа, предоставляемого учредителем предприятию. Для этого составляется договор займа. При составлении договора стороны руководствуются Гражданским кодексом РФ.

В договоре при возвратной финансовой помощи от учредителя должна быть отражена процентная ставка за пользование займом. Если процентная ставка не оговорена, то она считается равной действующей ставке рефинансирования и требует уточнения ежемесячно.

На практике учредители чаще всего предоставляют беспроцентный заем своим предприятиям, что тоже должно быть отражено в договоре. Согласно Налоговому кодексу, полученные или возвращенные заемные средства не включаются в состав доходов (расходов) и не подлежат учету в определении налога на прибыль. Более того, при беспроцентном займе материальная выгода, вызванная экономией на процентах, также не облагается налогом.

В договоре могут быть оговорены и другие условия, такие как: цель использования полученной финансовой помощи, срок и порядок возврата займа, а также прочие уточнения.

Порядок бухгалтерского учета возвратной финпомощи от учредителя в виде займа зависит от срока предоставления средств и того, на какой счет они будут перечисляться. Для займов на срок не более календарного года используется счет «Расчеты по краткосрочным кредитам и займам» (66), для остальных – счет «Расчеты по долгосрочным кредитам и займам» (67). Средства проводятся по дебету счета 50 «Касса» или 51 «Расчетные счета».

Проводки по учету финансовой помощи в виде возвратного займа:

Д51 (50,52) К66 (67) – получение займа, выданного учредителем;

Д66 (67) К51 (50,52) – возврат финансовой помощи учредителю (займа).

Безвозмездная передача финансовой помощи

Безвозмездная передача финансовых средств или имущества является самым удобным и применяемым способом оказания реальной помощи предприятию учредителями. Такая помощь предполагает предоставление средств на безвозвратной основе. При этом эти средства не будут учитываться в доле учредителя в активах предприятия (уставном капитале).

Решение о предоставлении подобного вида финансовой помощи принимается на общем собрании или единолично (при единственном учредителе) и оформляется документально. Согласно Налоговому кодексу, если доля учредителя в капитале составляет более 50 процентов, то полученные средства не включаются в состав доходов и не облагаются налогом. В противном случае, они отражаются в налогооблагаемой базе как внереализационные доходы.

Порядок бухучета безвозмездно полученных средств зависит от целей, указанных в письменном решении о предоставлении финансовой помощи. В соответствии с Планами счетов бухучета и Инструкциями по их применению, для учета безвозмездно переданных организации активов к счету «Доходы будущих периодов» (98) создается дополнительный субсчет «Безвозмездные поступления» (98-2). Пункт 8 ПБУ 9/99 содержит предписание отражать эти средства как прочие доходы (субсчет 91-1).

Средства, полученные от учредителя, с точки зрения бухучета считаются доходом, но при этом не увеличивается налогооблагаемая база налога на прибыль. Поэтому в учете возникает разница, образующая постоянный налоговый актив. Он должен быть отражен на счетах бухгалтерского учета.

Порядок проводки безвозмездной финансовой помощи от учредителя рассмотрим на следующем примере.

Пример:

ЗАО «Спецстрой» получило от учредителя, который владеет 51 процентом акций, безвозмездную помощь в сумме 10 000 000 рублей. Проводки по получению безвозмездной финансовой помощи будут выглядеть так:

Д51 К98-2 –10 000 000 – получение безвозмездной помощи;

Д98-2 К91-1 – 10 000 000 – средства учтены как прочий доход;

Д68 К99 – 2 000 000 (20% от 10 000 000) – постоянный налоговый актив.

Счет №80 «Уставной капитал»

Этот счет направлен на документирование и сбор всей информации касательно проводимых операций.

Важным аспектом этого счета является то, что сальдо должно соответствовать размеру денежных инвестиций, которые находятся в бюджете. Данные средства должны быть задокументированы в учредительных документах в обязательном порядке.

Суммарные доля, вносимые учредителями компании как основные, так и дополнительные отражаются на счете №80 «Уставной капитал».

Все проводимые операции по вносимым денежным средствам проходят по корреспондентскому счету №75, который впоследствии становиться основой для документации о результатах проводимых операции на счете №80.

Процедура смены и выхода учредителя из ООО

Вывод учредителя – это процедура, представляющая собой прекращение участником обязательственных прав перед обществом. В статье разберемся, как происходит выход из состава учредителей ООО, как поменять учредителя, как им стать.

Порядок выхода учредителя из ООО

Выход участника может происходить по двум сценариям:

- Самим участником на добровольной основе по письменному заявлению на имя руководителя органа, согласно Уставу, определяющему состав учредителей. Им может быть генеральный директор – исполнительный орган, или председатель учредительного собрания.

- Учредительным собранием общества или генеральным директором. Как правило, в таком случае учредитель отказывается покинуть свой пост и руководству общества необходимо обратиться с исковым заявлением в суд о лишении участника права владения и управления в данном обществе.

Процедура исключения из состава учредителей подлежит регистрации в налоговом органе с обязательным внесением изменений в учредительные документы компании. Также стоит учесть, что доля участника в Уставном капитале передается обществу и в дальнейшем распределяется между учредителями или выставляется на продажу. Гражданский кодекс РФ обязывает общество выплатить вышедшему участнику полную стоимость его доли денежными средствами или имуществом в течение 3 месяцев с момента подачи им заявления или даты выдачи решения суда, если иное не предусмотрено Уставом организации

Важно помнить, что законодательством запрещен вывод единственного учредителя или всех учредителей одновременно из состава ООО

Документы для выхода из учредителей ООО

После поступления заявления от участника бухгалтер или юрист должен собрать необходимый пакет документов и передать его в налоговый орган в течение 1 месяца. Документы, необходимые для регистрации изменений в ЕГРЮЛ:

- заявление по форме 14001 (заверенное нотариально)

- протокол собрания об изменении состава участников ООО или решение единственного участника, в случае если остается один учредитель

- заявление о выходе из ООО

- оригинал паспорта заявившего (сотрудник налоговой инспекции делает копию и паспорт возвращает)

Документы можно сдать лично или по почте, но как показывает практика, лучше сдать лично.

Документы о внесении изменение в ЕГРЮЛ будут готовы через 5 рабочих дней. Получить их можно по доверенности лично или ожидать их получения по почте. Последним этапом вывода учредителя из ООО является выплата вышедшему участнику его доли.

Смена учредителя в ООО

Зачастую вывод учредителя из ООО совпадает с вхождением в состав общества новых участников. Как поменять учредителя в ООО? В таком случае рекомендуется действовать в следующем порядке:

- Сначала принять в состав новых участников.

- Произвести вывод необходимых участников.

Такой алгоритм замены учредителя в ООО особенно актуален в случае, когда требуется произвести смену единственного учредителя. Тем более такой порядок действий больше соответствует понятию – смена.

Процесс вывода учредителя был рассмотрен выше, сейчас подробнее о порядке включения в состав новых участников.

Как стать учредителем?

Для того, чтобы войти в состав участников ООО, нужно придерживаться следующего порядка:

- Желающие стать учредителями общества подают заявления с указанием предполагаемого размера доли и варианта внесения доли (денежными средствами или имуществом).

- Протоколом общего собрания или решением единственного участника утверждается новый состав учредителей ООО.

- В течение трех дней подается пакет документов в ФНС для регистрации изменений в учредительных документах:

- Устав новой редакции в двух экземплярах

- Форма 14001 (заверенная нотариально)

- Выписка из ЕГРЮЛ

- Протокол собрания или решение единственного участника об изменении состава учредителей ООО

- Свидетельство о государственной регистрации ООО

- Квитанция для подтверждения оплаты государственной пошлины

Через пять рабочих дней необходимо забрать из налогового органа документы, подтверждающие внесение изменений в ЕГРЮЛ.

Теперь можно смело переходить к процедуре вывода учредителя (-ей) из состава ООО.

Важно: документы подписывают участники в новом составе, а также новый директор, если была произведена и смена руководителя исполнительной власти

Как можно расширить уставной капитал

Для расширения уставного капитала требуется соблюдение условий:

- Целиком погашенный уставной капитал, заявленный при получении регистрации.

- Разность чистых активов и финансов уставного капитала с фондом резерва должна быть выше, чем уровень, на который планируется увеличить капитал.

- Сумма чистых активов на конец годов, начиная со второго, должна быть выше уставного капитала. Несоблюдение этого условия требует урезания уставного капитала до значения, не превышающего цену чистых активов. В случае если сумма чистых активов организации ниже минимальной, прописанной в уставе, общество подлежит ликвидации.

Само расширение возможно следующими путями.

- Использование заёмных финансов кредиторов, не входящих в совет. Кредитор имеет право требовать членства в совете учредителей для гарантии на возврат своих денег. В устав могут внести поправки, позволяющие ему выйти из совета с приоритетным полным возвратом своих средств.

- Взнос новым участником сообщества части в уставной капитал. Компания может принять решение об увеличении капитала привлечением новых людей после передачи своей доли одним из учредителей другому человеку.

- Организация имеет право расширить уставной капитал за счёт имущества. Поправка о таком расширении возможна исключительно на основании бухгалтерской отчётности за предшествующий год.

- Расширение исполнительными органами власти.

Стоит учитывать, что передача части в уставном капитале облагается налогом. Существуют законные способы, позволяющие обойтись без уплаты, но делать это требуется крайне аккуратно, поскольку несоблюдение требований может привести к административной и уголовной ответственности. Чаще всего проще уплатить налог.

Условия внесение собственности в фонд

Чтобы пополнение р/с наличными было правильным, нужно верно отразить в бух. учёте их приход. А оснований для внесения всего 5: оплата доли в капитале, вклад в имущество, дар, заём и оплата товаров, работ/услуг. Каждое основание должно иметь документальное подтверждение.

На основании решения общего собрания участников ООО «Дельта» было принято решение об увеличении УК на сумму 600 000 грн. Пропорции долей участников при этом не меняются. Участниками ООО внесены на текущий счет денежные средства в общей сумме 300 000 грн., а также реинвестированы дивиденды за год в общей сумме 300 000 грн.

Допустим, ООО «Медуза» и физическое лицо Славкин П.В. являются учредителями ООО «Мегаполис» с уставным капиталом 755 000 руб. Доли учредителей распределены таким образом: ООО «Медуза» — 75%, Славкин П.В. — 25%. Оплата уставного капитала осуществлялась в 2 этапа: 50% было внесено до регистрации, 50% — после.

Возможна ситуация, когда деньги поступили от учредителя. Однако учредитель может одновременно быть и сотрудником организации.

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК. Под уставным капиталом понимают средства, которые были первоначально инвестированы учредителями или акционерами для обеспечения уставной деятельности. Размер уставного капитала соответствует имущественному минимуму, который гарантирует интересы кредиторов данного юридического лица.

Каждый учредитель вносит свою долю в срок, установленный в решении при учреждении, но не позднее 4 месяцев с даты регистрации ООО. Если основателей более одного, в бухгалтерском учете отражается задолженность каждого из них в размере его доли.

Отметим также, что данных документах может быть зафиксирована норма, по которой один из участников не может иметь долю выше определенного порога.

Счет 80 в бухгалтерском учете

Уставной капитал представляет собой те средства, которые вносятся учредителями при регистрации компании. Именно с этого момента начинает функционировать любой субъект хозяйствования, созданный в форме АО, ООО, простого товарищества и т.д.

Именно благодаря этим средствам формируется ресурсная база для осуществления деятельности компании на начальном этапе ее функционирования. Сегодня речь пойдет о том, как осуществляются взносы при формировании УК, как работает 80 счет, а также какие стандартные бухгалтерские записи по нему отражаются.

Вместе с тем, мы разберем один из практических примеров отражения подобных сделок.

Осуществление взносов при формировании УК

Уставный фонд организации может быть сформирован из денежных ресурсов в наличной и безналичной формах, а также имущества либо имущественных прав.

Наиболее простым способом внесения учредителями средств в счет формирования базового капитала является безналичный перевод средств со счетов собственников на счет вновь создаваемой компании.

Также очень просто внести наличные финансовые средства через кассу в счет формирования обозначенного базового капитала.

Более сложным с процедурной точки зрения является внесение имущественных прав в счет образования УК.

При подобной процедуре необходима не только независимая стоимостная оценка, но и соответствующее документарное обеспечение. К тому же, подобные сделки имеет фискальные и юридические риски.

Как такие права, так и их оценку смогут при наличии веских оснований оспорить и третьи лица, и федеральная налоговая служба.

Согласно требованиям Гражданского кодекса, минимальный уровень уставного фонда должен быть оплачен исключительно денежными ресурсами. И лишь та доля, которая превысит минимально требуемый уровень, может быть оплачена альтернативными активами.

Значение 80 счета

80 позиция необходима для того, чтобы обобщить данные о текущем размере и движении ресурсов базового капитала, формируемого в момент создания компании.

Остаток по указанной позиции должен быть равным фактическому размеру обозначенной ресурсной базы, которая указана в уставе хозяйствующего субъекта. Показатели по обозначенной позиции бухгалтерия отражает в случае образования, а также роста либо сокращения объема уставного фонда лишь после того, как в уставные документы компании будут внесены необходимые изменения.

Аналитика по позиции должна быть организована так, чтобы получать должное представление о собственниках организации, этапах формирования фонда и разновидностях акций.

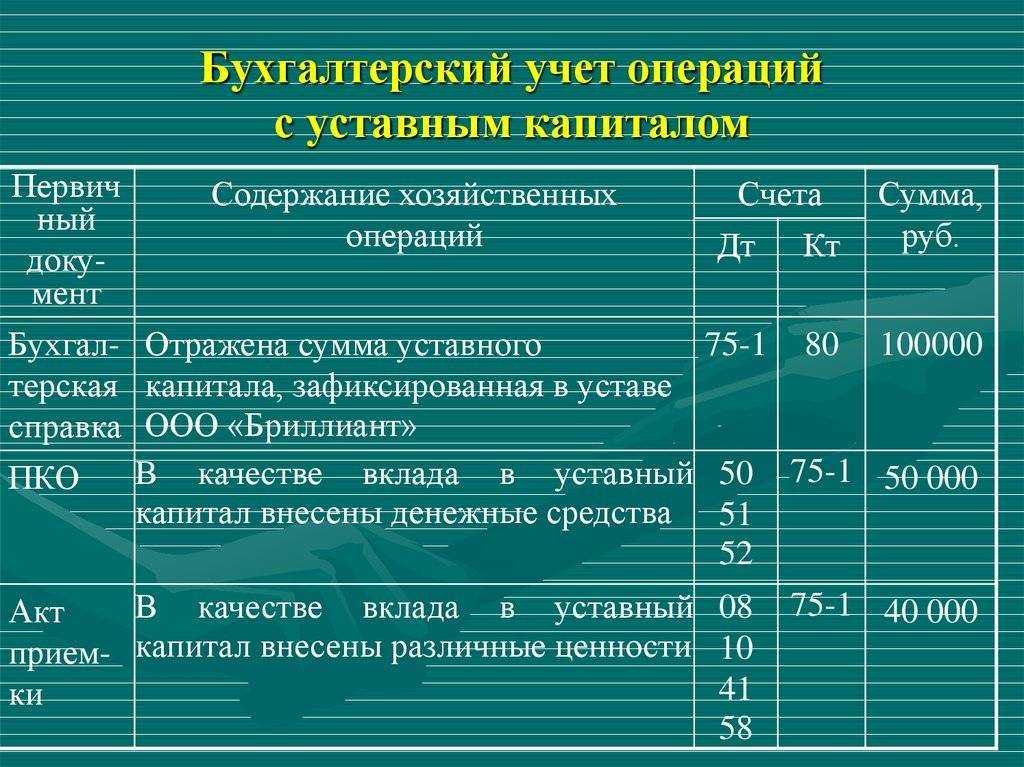

Стандартные бухгалтерские проводки

Итак, базовые бухгалтерские проводки по такого рода операциям выглядят таким образом:

1) Дт 75

Кт 80 – формирование уставного капитала;

2) Дт 50 или 51

Кт 75 – поступление средств в счет формирования уставного фонда;

3) Дт 08.3

Кт 75.1 – внесение основных средств в качестве участия в уставном капитале;

4) Дт58.1 или 58.2

Кт 75.1 – осуществление финансовых вложений в качестве учредителя организации;

5) Дт 75.1

Кт 80 – пополнение уставного фонда и т.д.

Один из случаев на практике

Предположим, что текущий размер уставного фонда некой организации составляет 250 000,0 р., который разделен на 100 акций номиналом по 2 500,0 р. каждая. При этом, в течение отчетного периода были выполнены следующие операции:

- переоценка основных средств, в результате чего их первоначальная стоимость возросла на 43 000,0 р., а сумма накопленного износа на 21 000,0 р. Это говорит о том, что добавочный капитал данной организации возрос на 22 000,0 р.;

- по итогам заседания общего собрания акционеров было принято решение об увеличении уставного фонда на сумму добавочного капитала посредством конвертации акций на акции с большей номинальной стоимостью.

В сложившихся обстоятельствах бухгалтер обозначенной организации отразил все перечисленные операции следующими проводками:

1) Дт 01

Кт 83 – 43 000,0 р., дооценка стоимости ОС;

2) Дт 83

Кт 02 – 21 000,0 р., дооценка износа ОС;

3) Дт 83

Кт 80 – увеличение уставного фонда.

Заключение

В заключении следует добавить, что базовый ресурсный фонд является тем базовым ресурсом, который позволяет компании устоять в случае, если возникает неблагоприятная ситуация на рынке. И огромную роль играет правильное ведение бухгалтерского учета формирования и перемещения средств уставного капитала.

Уставный капитал: назначение, проводки, особенности отражения в учете

Открытие большинства предприятий начинается с формирования уставного (стартового) капитала, который необходим для обеспечения первоначальной его деятельности.

Сам процесс регистрации предприятия сопровождается составлением учредительных документов, где прописывается стоимость сформированного уставного капитала.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие.

Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия.

Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Получите 267 видеоуроков по 1С бесплатно:

Важно! На момент регистрации учредителям необходимо внести не менее 75% своих долей, остальные 25% в течение последующего года

Как отразить в проводках взнос в уставный капитал

Первой хозяйственной операцией, с которой начинается деятельность любого предприятия – это отражение уставного капитала.

Для этого используется специальный счет 80 «Уставной капитал», который отображает не только его размер, но и начисленную задолженность его учредителей по неоплаченным вкладам.

Этот счет является всегда пассивным, следовательно, и сальдо у него всегда кредитовое. Что касается изменений его размеров, то увеличение происходит по К-т счета, а уменьшение по Д-т.

Аналитический учет капитала необходимо вести в разрезе учредителей и видов изменений в нем.

Важно! Все изменения уставного капитала сразу отображаются в учредительных документах, а после на соответствующем счете бухгалтерского учета

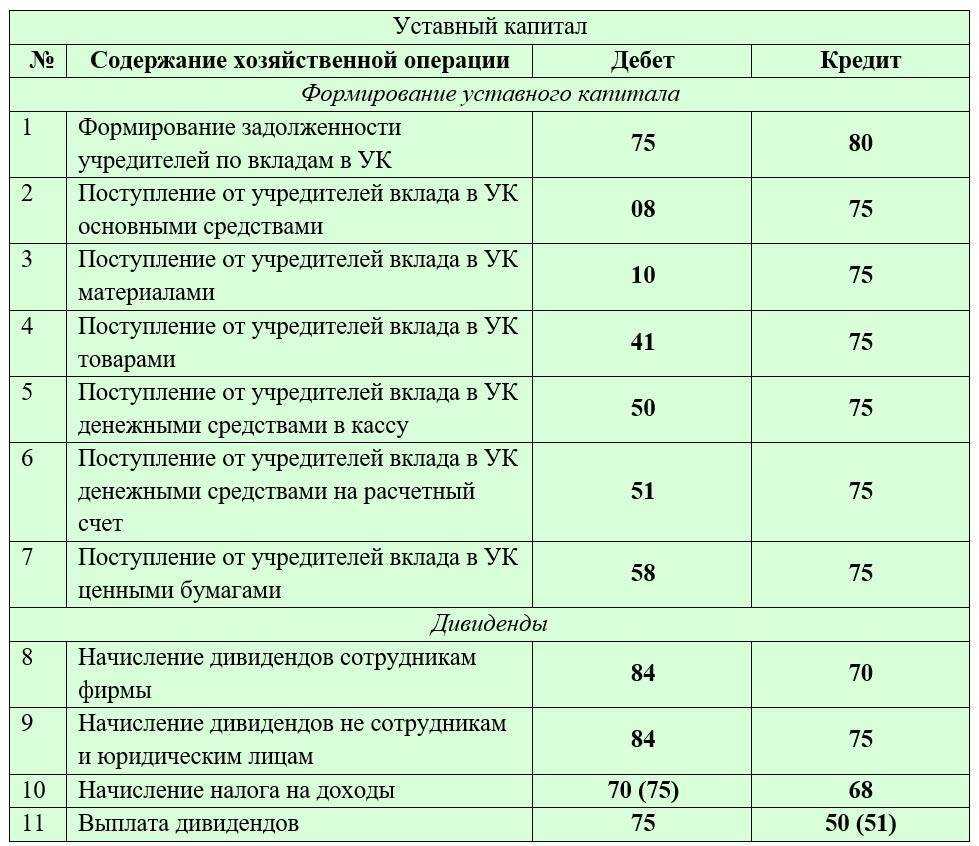

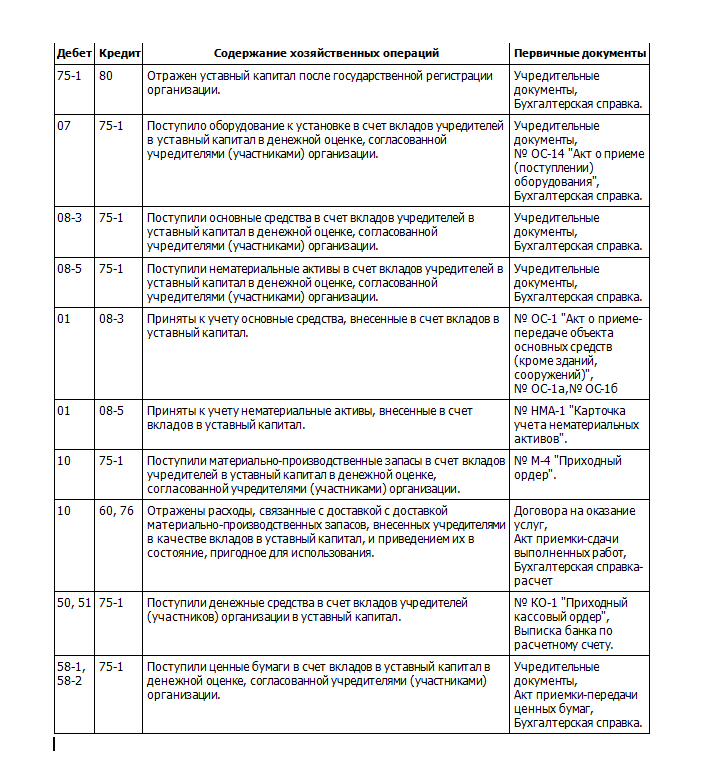

Уставный капитал в проводках бухгалтерского учета

Формирование уставного капитала проводки:

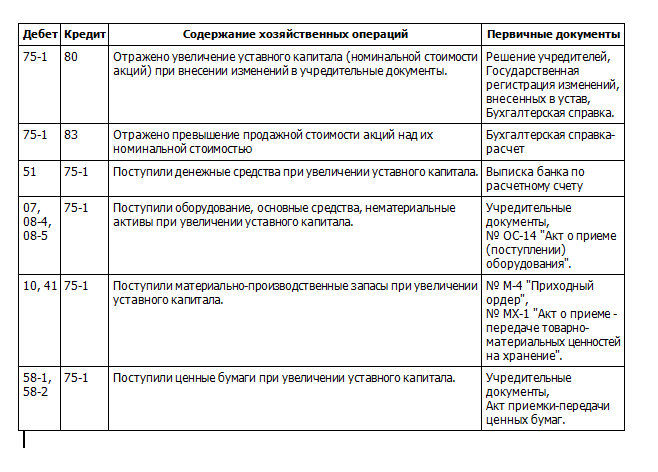

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 75-1 | 80 | 400 000 | Зарегистрирован вклад в уставный капитал, отражающий задолженность учредителей по своим взносам или прием нового участника | Учредительные документы и бух. справка |

| 08-3 | 75-1 | 75 000 | Поступление основного средства в качестве вклада в уставной капитал | Учредительные документы и бух. справка, акт приема-передачи ОС |

| 08-5 | 75-1 | 25 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бух. справка |

| 01 | 08-3 | 75 000 | Введение в эксплуатацию ОС | акт приема-передачи основных средств |

| 01 | 08-5 | 25 000 | Принятие к учету нематериальных активов, которые были внесены в уставный капитал | Карточки учета нематериальных активов |

| 10 | 75-1 | 60 000 | Внесение запасов в качестве взносов в уставной капитал | Приходный ордер |

| 41 | 75-1 | 40 000 | Внесение товаров в качестве взносов в уставный капитал | Приходный ордер |

| 10 (41) | 60 (76) | 10 000 | Затраты на транспортировку запасов, внесенных в уставной капитал | Договор, счет, акт выполненных работ, бух. справка |

| 50 | 75-1 | 50 000 | В виде наличных средств внесен взнос в уставной капитал | Приходный кассовый ордер |

| 51 | 75-1 | 50 000 | Учредитель внес свою долю вклада на расчетный счет предприятия | Банковская выписка |

| 58-1 (58-2) | 75-1 | 100 000 | Поступление ценных бумаг в качестве взноса в уставной капитал | Учредительные документы и акт приема-передачи ценных бумаг |

| 84 | 75-1 | 25 000 | Начисление дивидендных выплат каждому из учредителей | Бух. справка |

| 75-1 | 50 (51) | 25 000 | Расчеты с учредителями — выплата дивидендов наличными (на расчетный счет) каждому из учредителей | Банковская выписка и расходный кассовый ордер |

| 84 (83) | 80 | 75 000 | Произведена дополнительная эмиссия акций (использование нераспределенной прибыли организации) | |

| 80 | 75-1 | 60 000 | Выбытие одного из участников с последующей выплатой вклада | Учредительные документы, бух. справка, расходные документы |

| 80 | 50 (51,70) | 60 000 | Уменьшение номинальной стоимости акций | |

| 80 | 81 (84) | 50 000 | Уменьшение количества акций (уменьшение чистых активов до размера уставного капитала) |