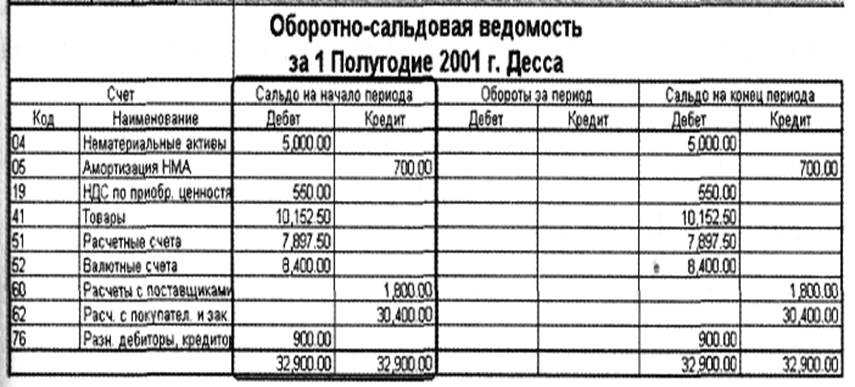

Расчеты с покупателями и заказчиками

Покупатели и заказчики для любой организации – залог получения выручки. Для расширения бизнеса и поиска потенциальных заказчиков в условиях высокой конкуренции на рынке, продавцы часто прибегают не только к всевозможным скидкам и акциям, но и к отсрочке платежей. Здесь возникает необходимость ежедневной проверки взаиморасчетов. Все операции с покупателями регистрируются на счете 62.

На этом счете формируются все расчеты с покупателями и заказчиками, а именно:

- реализованная продукция собственного производства;

- проданные товары;

- оказанные услуги;

- получение авансов в счет будущих поставок;

- оплата от покупателей.

Тонкости формирования оборотов по счету 01 в 1С

Проводки в 1С по оборотной ведомости создаются на счете 01 с помощью документов:

- Принятие к учету ОС;

- Передача ОС;

- Списание ОС.

При зачислении объекта к учету формируется его первоначальная стоимость, которая аккумулируется на 08 счете.

Рисунок 1: принятие ОС к учету

Она включает в себя все расходы, связанные с приобретением, доставкой, монтажом и прочими действиями в момент ввода в эксплуатацию.

Также указывается срок полезного использования объекта и способ амортизации. Для этого в документе предусмотрены вкладки: бухгалтерский и налоговый учет. В НУ можно изменить способ отражения расходов. Их включают в стоимость или списывают одновременно с амортизацией.

Рисунок 2: амортизация по счету 01

При проведении документа в оборотной ведомости создаются проводки:

- Дт 01.01 Кт 08.04 на сумму учетной стоимости основного средства;

- Дт 02 Кт 20 на сумму амортизации ежемесячно.

Если оборудование используется только в офисе, то затраты по амортизации списываются на 26 счет.

В случае преждевременной необходимости списания оборудования применяется документ передача ОС в 1С. Это может быть продажа объекта, повреждение или кража.

Рисунок 3: передача ОС по счету 01

Этот документ формирует стандартные проводки:

- Дт 91.02 Кт 01.09 на сумму продажи;

- Дт 91.02 Кт 68.02 на сумму НДС к уплате.

На основании документа передачи оборудования формируется счет-фактура для покупателя. А также в учете корректируется сумма амортизации и по итогам оборотов по счету 91 формируется остаточная стоимость объекта.

Запускаем процедуру «закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите

Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами, — для 90 счета мы «добавим» в Дебет 1705778.54. — для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

Дополнение Статья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса: — следует ли давать больше деталей в ОСВ — в ОСВ по 26 счету разные суммы — это ошибка в статье?

Счет 62 в бухгалтерском учете

В соответствии с действующим планом счетов, утвержденным Приказом Минфина № 94н, на спецсчете БУ 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде.

На данном бухсчете аккумулируются сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами.

62 счет бухгалтерского учета для чайников используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным ТРУ компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между данными бухсчетами — это то, что по 62 сч. отражают свои ТРУ проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

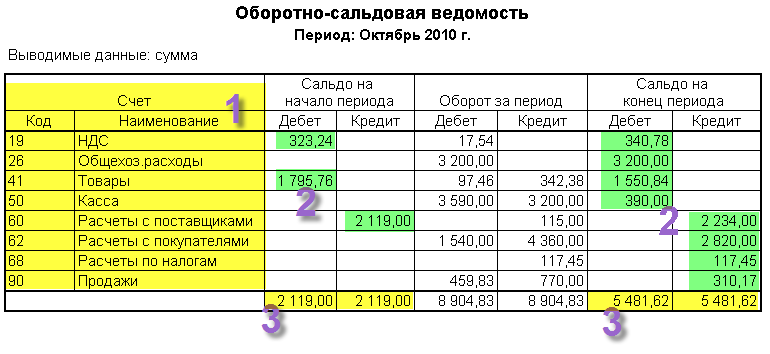

Предположим, перед нами один из видов ОСВ – сформированная в бухгалтерской программе ведомость по счету 71. Здесь виден процесс формирования остатков синтетического счета в разрезе аналитических данных.

| Счет | Сальдо начальное | Обороты за период | Сальдо конечное | |||

|---|---|---|---|---|---|---|

| ДТ | КТ | ДТ | КТ | ДТ | КТ | |

| 71 | — | — | 2700 | 1700 | 1000 | — |

| 71.01 | — | — | 2700 | 1700 | 1000 | — |

| Васильчиков А.А. | — | — | 1100 | 1000 | 100 | — |

| Кустов О.И. | — | — | 900 | — | 900 | — |

| Морошкин М.С. | — | — | 700 | 700 | — | — |

На начало периода никаких расчетов у подотчетных лиц с фирмой нет, как показывает нулевое сальдо. Васильчикову А.А. выдано из кассы за 1100 руб., на конец периода он отчитался за 1000 руб., за остаток 100 руб. еще не отчитался и в кассу не вернул.

Кустову О.И. выдано 900 руб. для будущих расходов. Морошкин М.С. получил 700 руб., подтвердил расход полностью согласно авансовому отчету. На конец периода дебетовое сальдо по счету 71 в целом 1000 руб.

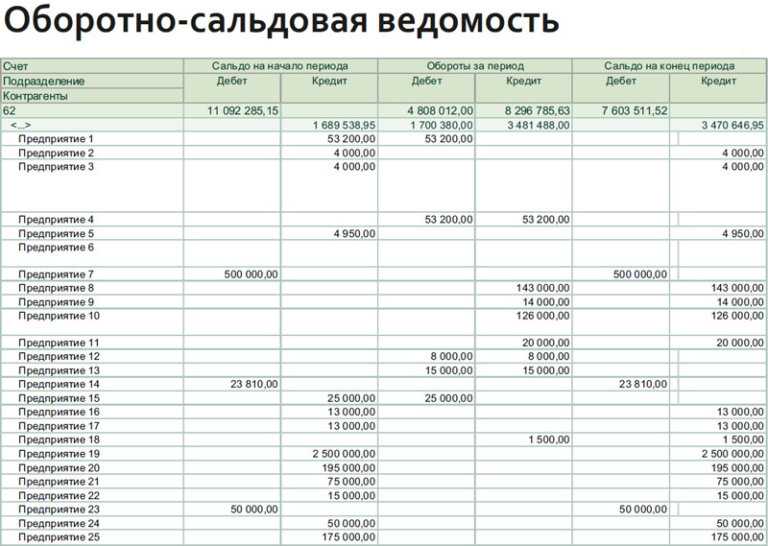

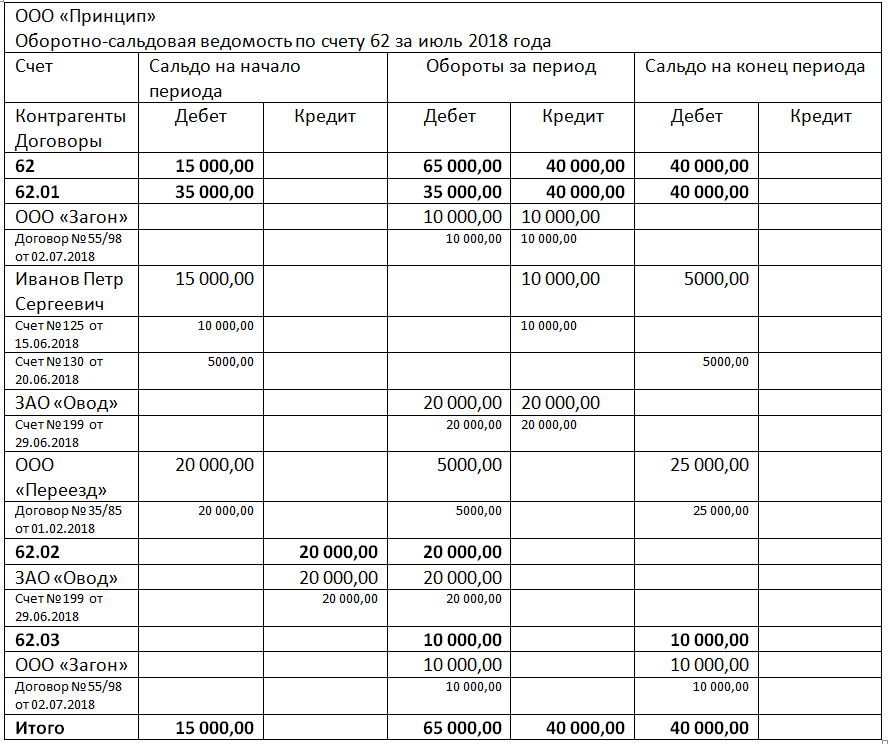

Аналогично читаются ОСВ по другим счетам, содержащим развернутые аналитические данные, например, уже упомянутый раньше счет 62. Сформированные по каждому покупателю ОСВ служат основой для акта сверки с деловым партнером.

Счет 62 в бухгалтерском учете

Применение

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Форма «оборотки» должна содержать необходимые реквизиты:

- Титул документа.

- Название организации.

- Период составления.

- Сведения БУ.

- Ценовые показатели.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

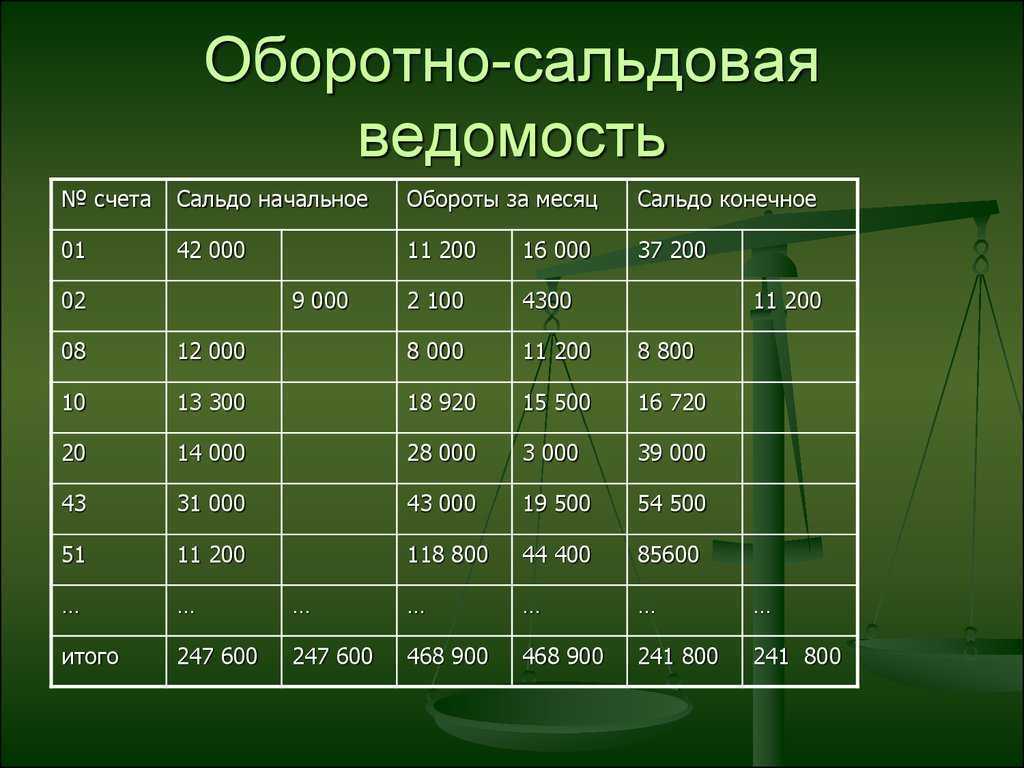

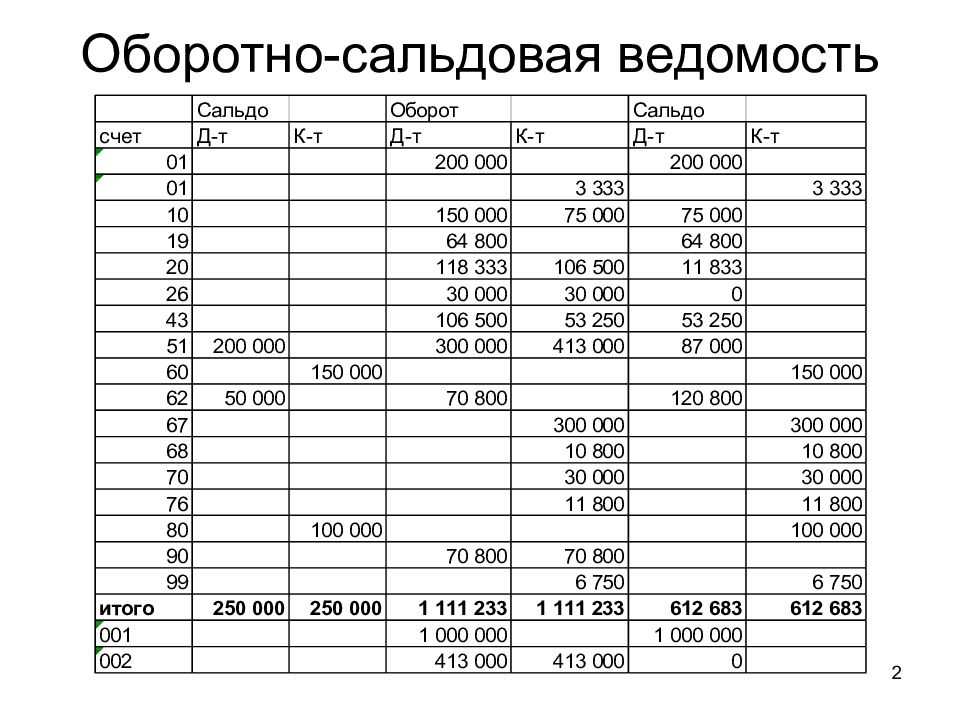

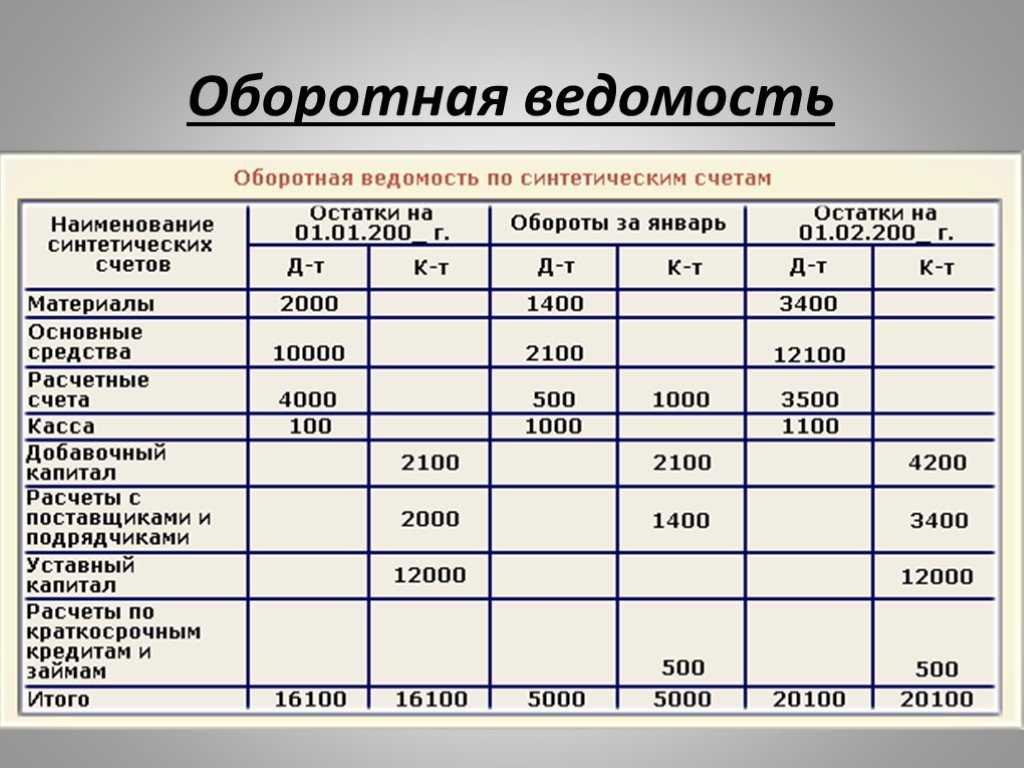

В бухгалтерском учете различают три вида «обороток»:

- Аналитическая — по конкретному счету.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

Охарактеризуем коротко каждый из указанных типов.

Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету.

Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

А при совмещенном использовании величин (натуральных, денежных, количественных) используется сводная структурированная ведомость.

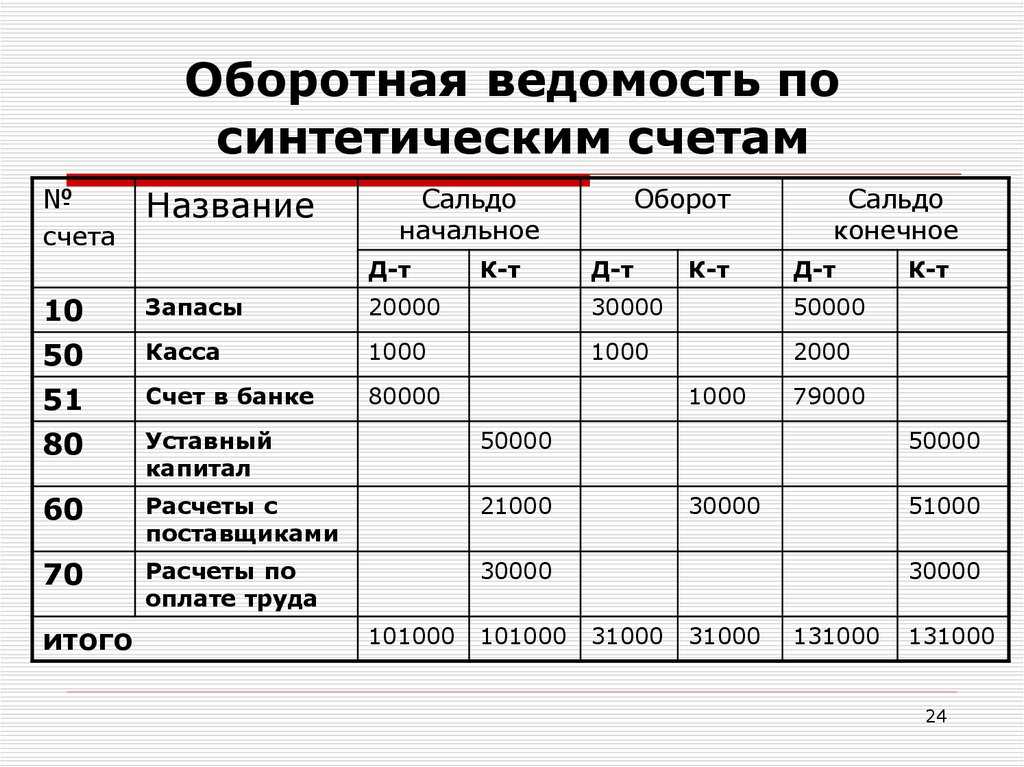

Синтетическая

В этой форме находят отражение все синтетические счета по порядку номерного увеличения. Документ является источником формирования бухгалтерского баланса.

Базовое требование ОСВ — соблюдение правил двойной записи: кредитовые обороты одного счета равняются оборотам по дебету другого корреспондирующего счета.

Если посмотреть на корректную ведомость, составленную по всем критериям, то можно увидеть, что обороты всех трех колонок одинаковые в разрезе граф.

Дебетовое сальдо на конец периода по ОСВ включают в состав актива бух.баланса, а остаток по кредиту – в пассив.

Для наглядного представления приведем пример:

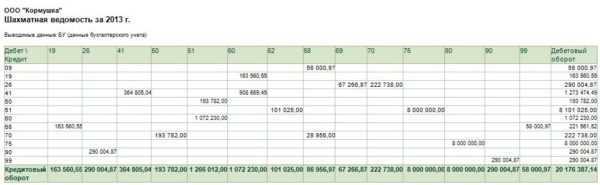

Шахматная

Шахматная ведомость – одна из вариаций «оборотки» по синтетическим счетам. Схематически она изображается в виде диагональной корреспонденции счетов: по вертикали перечислены счета по дебету, по горизонтали – по кредиту. Количество столбцов и строк равно числу счетов, имеющих начальное сальдо и обороты за рассматриваемый временной интервал.

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корреспондирующими счетами. Затем выводятся итоги по строкам и столбцам по отдельности. Итог в правом нижнем углу должен сойтись, то есть сумма оборотов по дебету сходится с данными по кредиту.

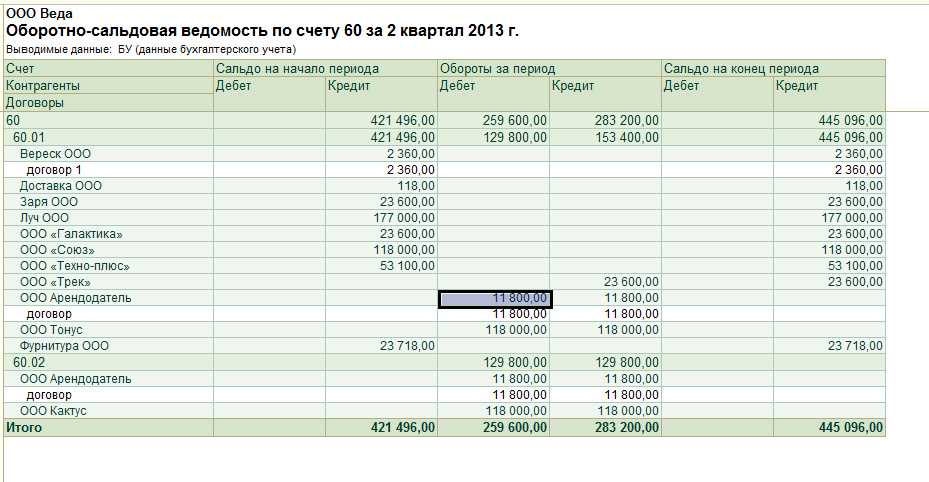

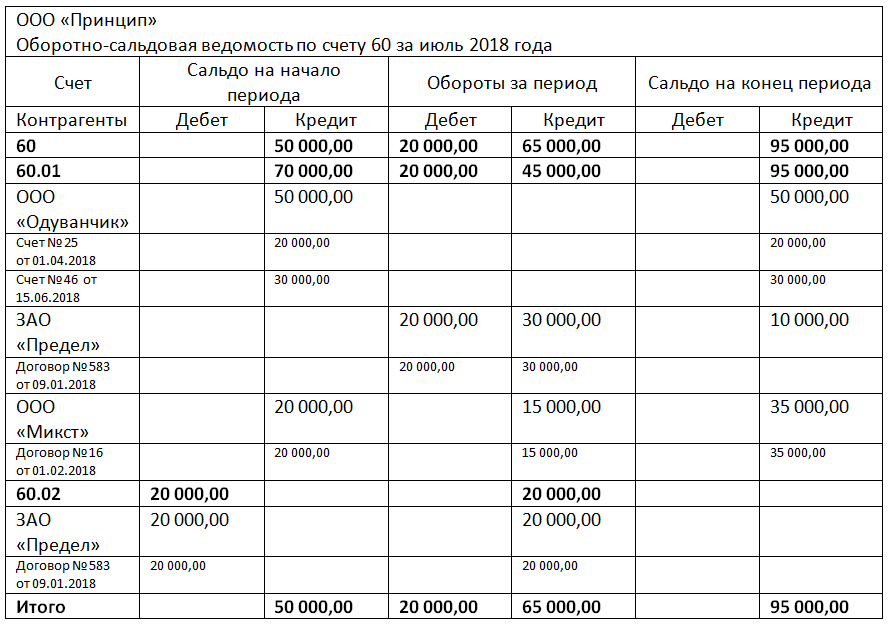

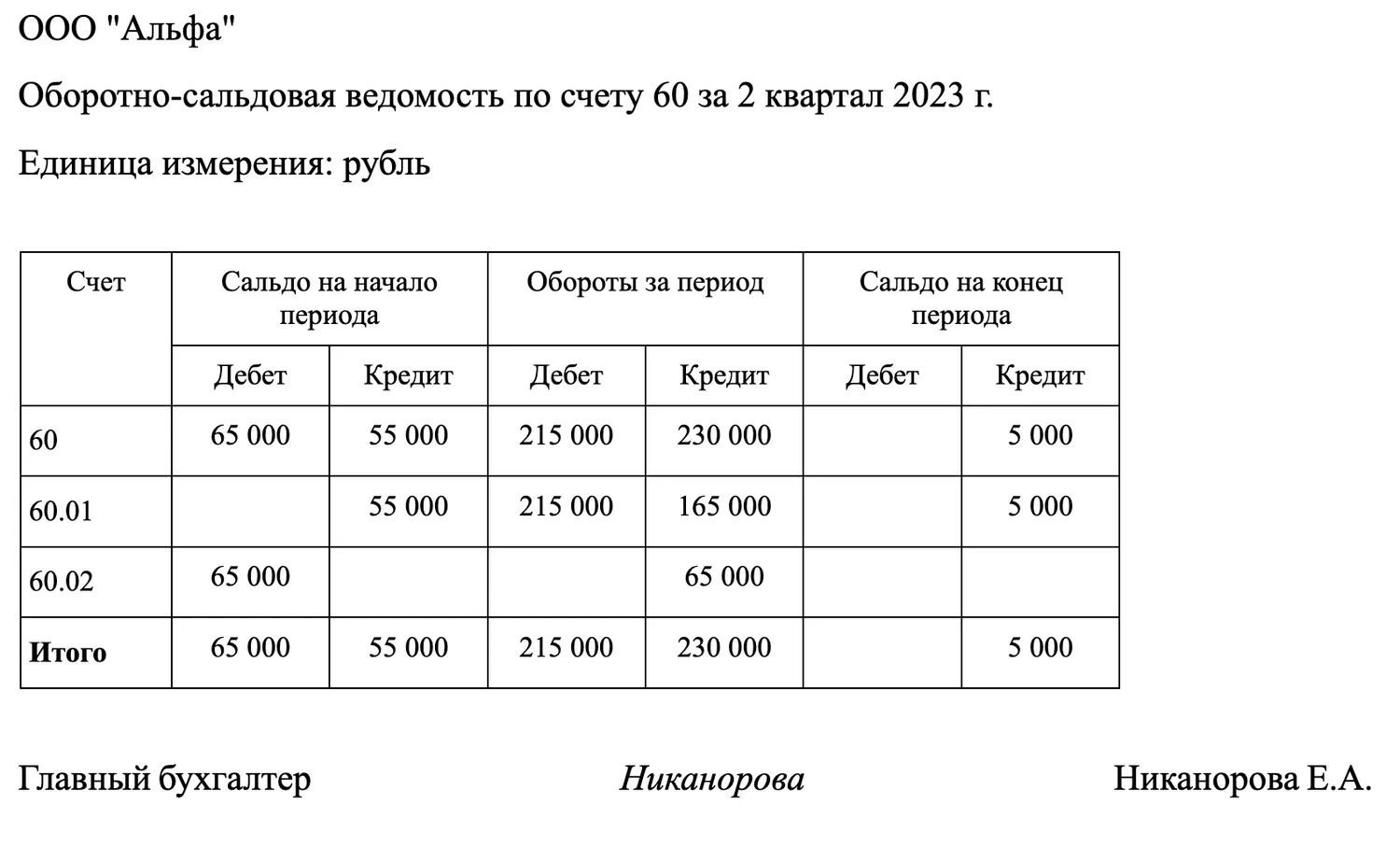

Особенности оборотно-сальдовой ведомости по счету 60

В январе поступило:

10 января — 200 рублей

15 января — 300 рублей.

В январе израсходовано:

18 января — 150 рублей.

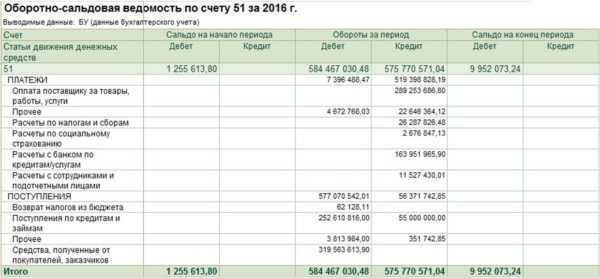

Сальдо (остаток) по счету 51 «Расчетные счета» на 1 января = 100 рублей.

Сальдо (остаток) по счету 51 «Расчетные счета» на 31 января = 450 рублей (100 + 200 + 300 — 150).

Оборот по дебету счета 51 «Расчетные счета» за январь = 500 рублей (200 + 300)

Оборот по кредиту счета 51 «Расчетные счета» за январь = 150 рублей

Свернутое и развернутое сальдо

У Активного счета сальдо может быть дебетовым или равным нулю.

У Пассивного счета сальдо может быть кредитовым или равным нулю.

Что касается Активно-пассивных счетов, то у них сальдо может быть как дебетовым, так и кредитовым. По таким счетам говорят о свернутом и развернутом сальдо.

Аналитики по карточке счета 60 ведется раздельно в разрезе каждого счета.

Необходимо организовывать анализ счета 60 таким образом, чтобы можно было отслеживать информацию по поставщикам:

- по отдельным документам;

- по документации с не наступившим сроком;

- по неоплаченным в срок договорам;

- по выданным векселям;

- по поставщиками с выданными кредитными суммами и т. д.

Для учета операций открывают субсчета:

- 60.01: отражают взаимные операции с партнерами по операциям покупки, оплаты товаров;

- 60.02: отражают операции по предоплате;

- 60.03: отражает ценные бумаги компании.

Важно! Возможно открытие дополнительных субсчетов с учетом специфики компании. Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

- 60.21: аналог 60.01 по валютному учету;

- 60.22: аналог 60.02 по валютному учету;

- 60.31 — аналог 60.01 по операциям в у.е.;

- 60.32: аналог 60.02 по операциям в у.е.

Компания приобретает товар по безналу. Документы для операции: товарно-транспортная накладная ТОРГ-12 и фактура.

Записи по проводкам означают:

- Дт41-Кт60 — отражена сумма товара, который был принят, без учета НДС;

- Дт19-Кт60 — отражен НДС по принятому товару;

- Дт68-Кт19 — по фактуре отражен вычет НДС;

- Дт60-Кт51 — оплата поставщику.

Компания воспользовалась услугами транспортной фирмы. Документы по операциям: акт приема-сдачи, фактура.

Записи по проводкам:

- Дт44-Кт60 — отображена стоимость услуги без учета НДС;

- Дт19-Кт60 — НДС к начислению отражен;

- Дт68-Кт19 — вычет по НДС отражен по фактуре;

- Дт60-Кт51 — оплачены услуги транспортной компании.

Счет 60 предназначен для обобщения информации об операциях с поставщиками и подрядчиками. Главная особенность счета состоит в том, что он является активно — пассивным.

Кто пользуется ведомостью по счету 01

Оборотная ведомость по счету 01 аккумулирует сведения о собственности, которая находится в распоряжении организации. Сюда относят здания, землю, производственные сооружения, помещения.

Руководство имеет возможность наглядно оценить производственные мощности, их работоспособность, рентабельность продаж и прочие показатели экономической деятельности. Для расчета коэффициента мобильности можно использовать формулу и порядок расчета. Сальдо оборотной ведомости участвует в формировании бухгалтерского баланса.

Имущество организации требует учета. Для этого существует ОСВ и счет 01. Ведомость заполняется на бумаге или в компьютере. В бухгалтерских программах учет всегда надежнее. Исключается вероятность ошибки. Задача бухгалтера состоит в точном отражении поступлений и изменений в составе основных средств.

Для чего нужна ОСВ

Можно выделить как минимум пять причин, почему бухгалтеру никак не обойтись без составления ОСВ.

- По данным из ведомости компании составляют баланс. Данные по активам баланса заполняют на основе сведений конечного сальдо по дебету счетов. Конечное сальдо по кредиту – данные для раздела по пассивам баланса.

- По ОСВ бухгалтер проверяет себя на отсутствие арифметических ошибок. Нужно добиться того, чтобы в документе было три пары равенств. В расчетах нет ошибок, если:

- сумма средств по дебету в начале отчетного периода равна сумме средств по кредиту этой же даты отчета;

- обороты по дебету счетов аналогичны оборотам по кредиту;

- стоимость активов такая же, как и сумма ее обязательств.

Анализ ОСВ заключается в том, чтобы проверить эти показатели и убедится, что в ОСВ соблюдается правило трех равенств.

- ОСВ дает возможность проанализировать показатели, которые нельзя рассчитать по данным баланса или отчета о прибылях и убытках.

- Компания может не дожидаться конца отчетного периода, чтобы проанализировать ситуацию на конкретную дату. Обычно ОСВ составляют раз в месяц.

- Организация может сделать анализ рентабельности на основе данных из ведомости.

Производители

Основные производители OSB находятся в Австрии (Kronospan, Egger), Канаде (Norbord), США (Georgia Pacific, Louisiana Pacific) и в странах Европы, по итогам 2009 года почти 50 % всех OSB-плит Россия импортировала из Латвии.

Основные марки OSB плит импортируемые в Россию: Georgia Pacific, Ainsworth, Louisiana Pacific, Glunz, Bolderaja, LP, Norbord, Kronospan.

Существует производство OSB в Китае, но его качество по своим характеристикам сейчас намного уступает европейским и американским аналогам, так как в китайских OSB вместо хвойных пород древесины используется тополь, что ухудшает свойства этого материала.

В октябре 2012 г. Нововятский лыжный комбинат (г. Киров) запустил первую в России линию по производству OSB-плит. Благодаря проекту удалось обеспечить производство российской продукции, имеющей более низкие цены по сравнению с импортируемой. Заявленный объём производства ориентированно-стружечной плиты — 100 тыс. м3 в год.

Во Владимирской области 21 ноября 2012 официально открыто производство плит под торговой маркой Hillman OSB.

25 июня 2013 года состоялось официальное открытие ДОК «Калевала» — первого крупного завода в России по производству плит OSB. Заявленный объём производства первой очереди — 300 тыс. м3 плит в год, после запуска второй очереди — 600 тыс. м3.

Ожидается запуск производства OSB на заводе Kronospan Group в г. Егорьевске Московской области.

В июле 2016 года в г. Торжок (Тверская область) компания «Современные технологии обработки древесины» (СТОД) запустила производство ориентировано-стружечных плит (OSB-3 и OSB-4) — завод «Талион Арбор». Мощность нового завода составляет 500 тыс. м³ в год.

Существует также большое количество заявленных проектов по строительству заводов OSB в России. Вот некоторые из них: итальянская компания Safwood планирует построить завод в Республике Коми, есть проект лесопромышленного холдинга на Урале, Kronospan Group намерен открыть производство в Республике Башкортостан, в Ханты-Мансийском автономном округе — Югре планируется строительство завода OSB, в Новгородской области началась реализация проекта «Крестецкий лесопромышленный комплекс» (начало производства OSB запланировано на 2014 год), в Псковской области «Дедовичская лесная компания» планирует начать выпуск плит OSB также в 2014 году, в 2015 году построят «Сибирский завод древесно-стружечных материалов» (СибДСМ). Енисейский фанерный комбинат имеет планы по строительству завода OSB мощностью 400 тыс. м3.

В Беларуси ООО «Кроноспан ОСБ» (дочерняя компания Kronospan) в 2014 году под Могилёвом намеревается запустить производство OSB.

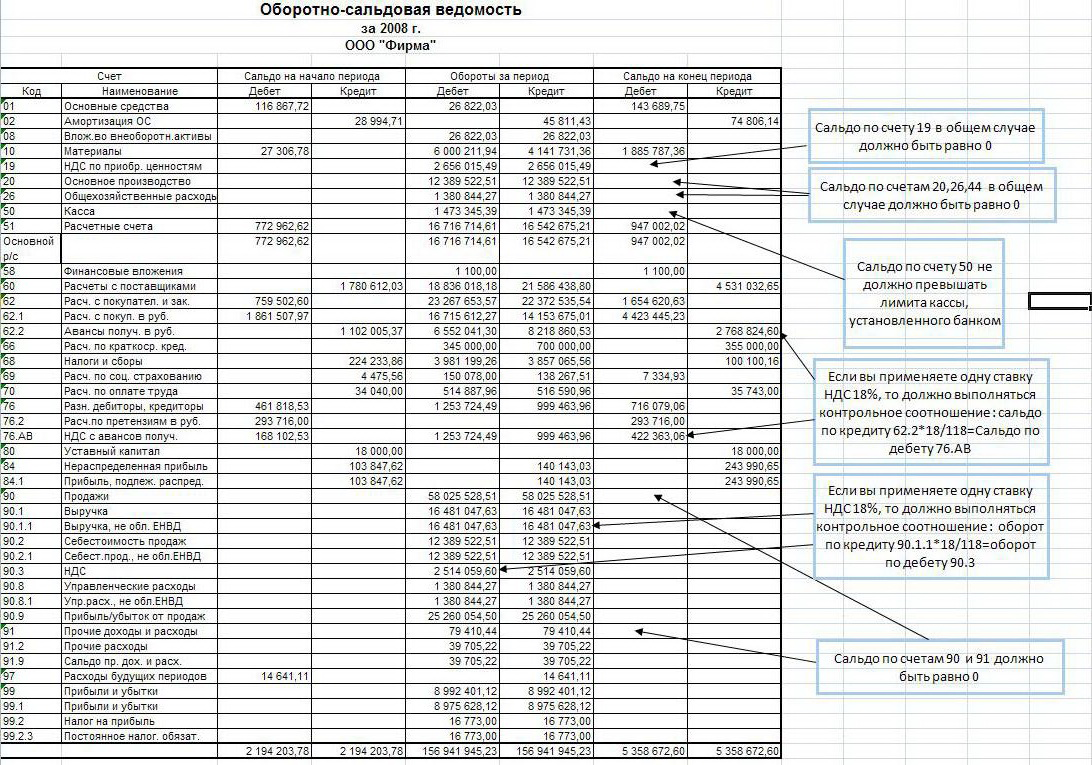

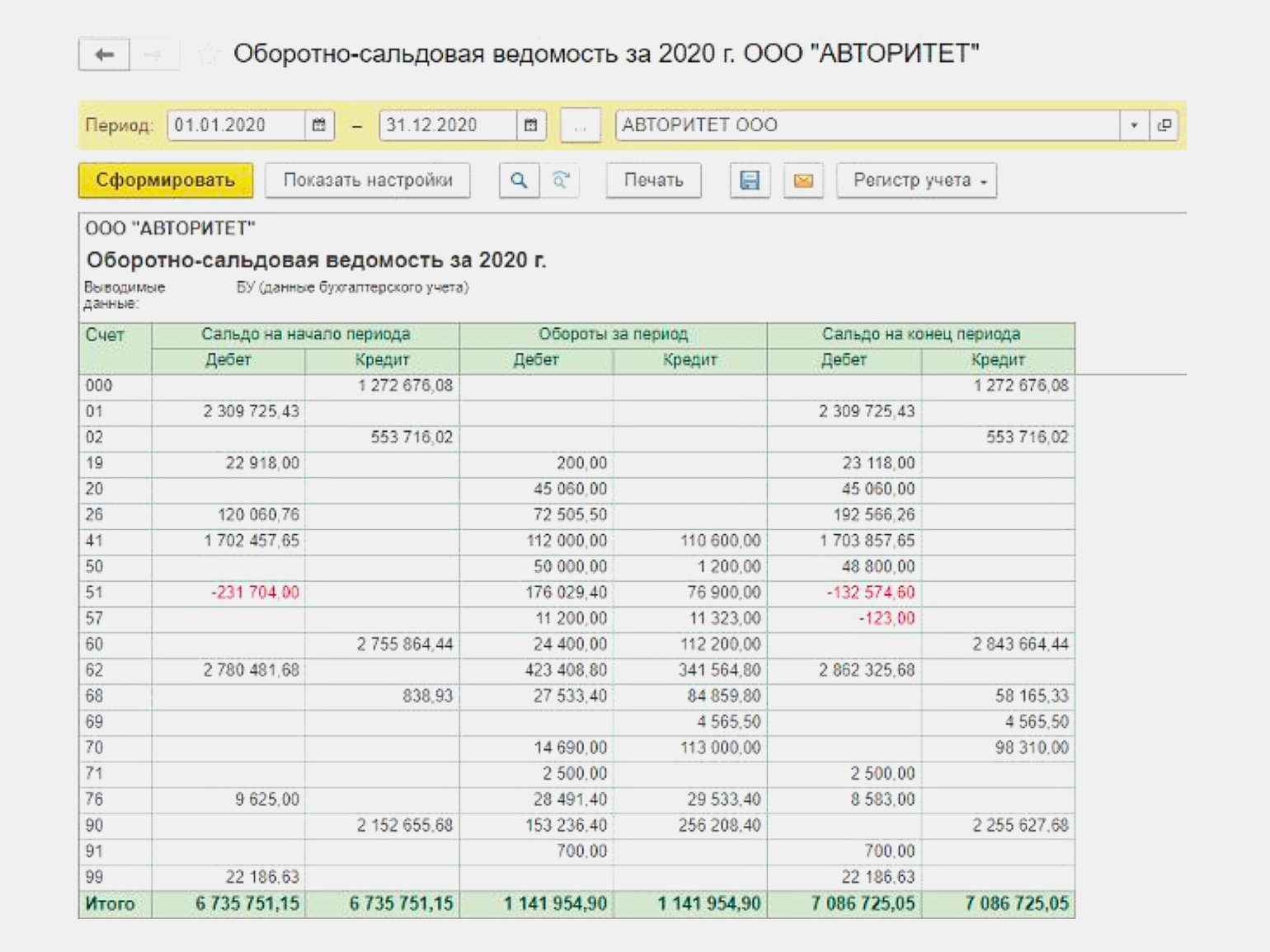

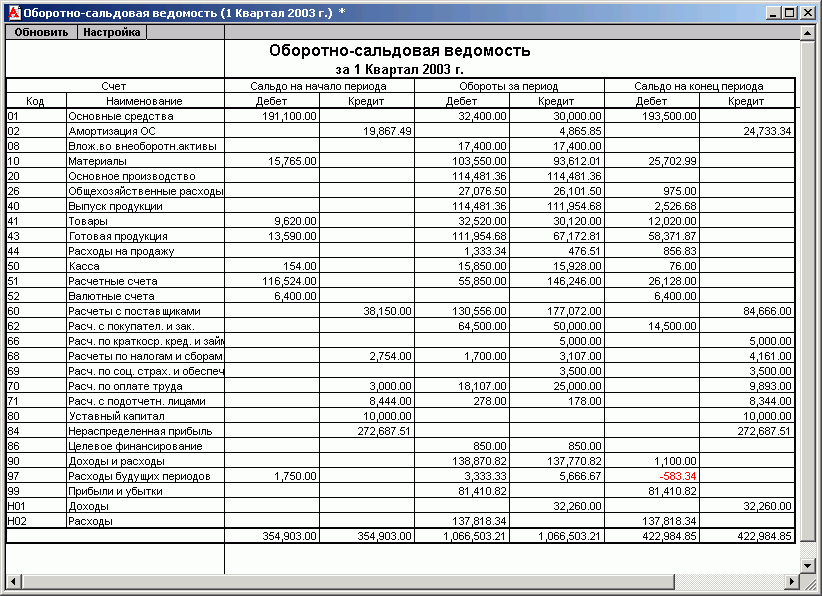

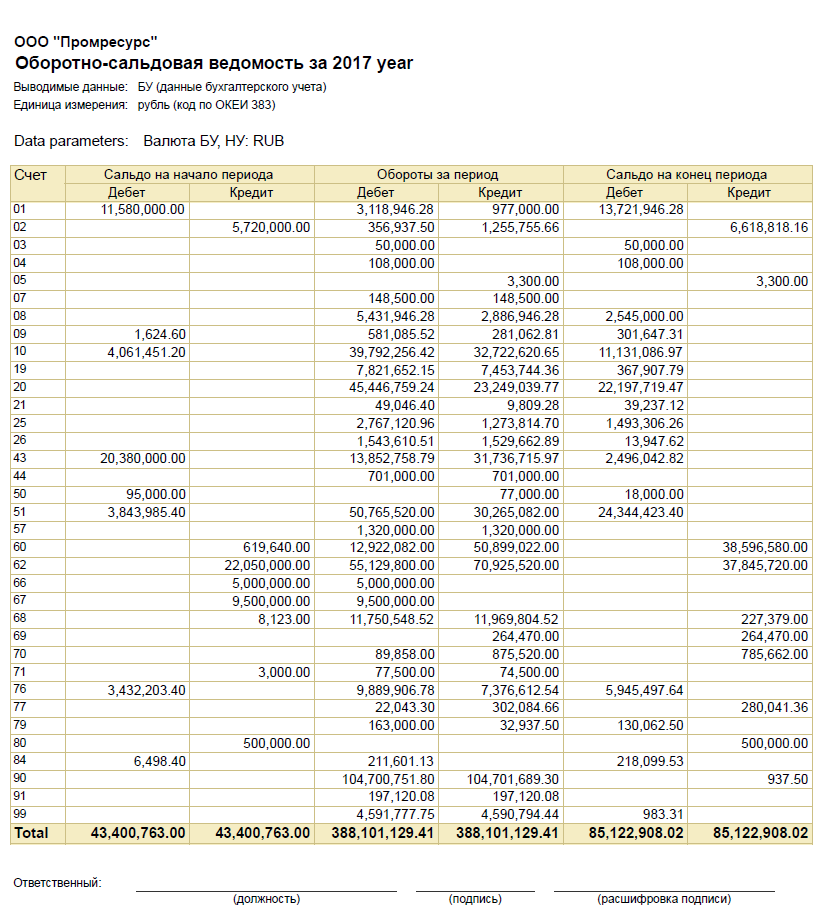

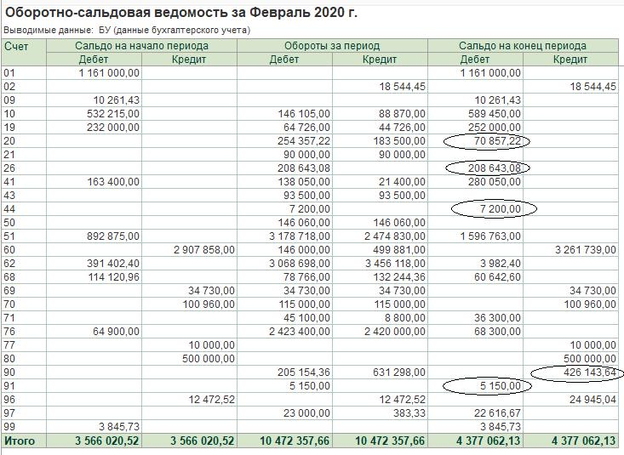

Как проверить оборотно-сальдовую ведомость

Проверка выполняется после завершения составления ведомости. Итоги сальдо и оборотов по кредиту и дебету должны совпадать. Следует помнить, что сальдо на конец и начало года должны быть идентичны.

Образование минусового или кредитного значения сальдо нужно исключить. На начало и конец отчетного года показатель должен отсутствовать на счетах 90,91 и 99.

По взаимосвязанным счетам сальдо и обороты должны соответствовать. Кроме того, необходимо удостовериться в логичности показателей. Чтобы выполнить проверку, нужно произвести расчет, который подтвердит правильность внесения данных.

Чтобы не допустить ошибки, необходимо внимательно изучить п.34 ПБУ 4/99. В нем сказано, что взаимозачет статьями пассивов и активов в бухгалтерской отчетности проводить запрещается.

Однако из правила существуют исключения. С ними можно ознакомиться, изучив соответствующие положения по бухгалтерскому учету. Ведомость считается заполненной верно только в том случае, если все правила соблюдены, а итоговые данные сошлись.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

ОСВ относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

О том, как должен быть заполнен акт выполненных работ, подробно рассказано здесь.

Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Свойства

| Параметр (для плит толщиной 10 мм) | ОСП | ДСтП | Фанера |

|---|---|---|---|

| Предел прочности при статическом изгибе, МПа, не менее | 22 | 14 | 25 |

| Модуль упругости при статическом изгибе, МПа, не менее | 3500 | 1800 | 7000 |

| Предел прочности при растяжении перпендикулярно к пласти плиты, МПа, | 0,34 | 0,40 | 0,50 |

| Предел прочности при растяжении вдоль пласти плиты, МПа, | 3,2 | 2,5 | 30,0 |

- влагостойкость — материал не разрушается и сохраняет свои прочностные характеристики при нахождении в воде в течение 1 суток (коэффициент набухания — около 10 %);

- лёгкость обработки — плиты без труда режутся и сверлятся, могут склеиваться и краситься любыми клеями и красками, предназначенными для древесины;

- коэффициент удержания крепежа на 25 % выше, чем у хвойной фанеры и ДСтП;

- низкий уровень дефектов (расслоений, сучков и пустот);

- плита OSB не подвержена порче насекомыми.

В соответствии с технологией производства плит ОSВ для внутреннего и внешнего слоев чаще всего используют разные типы смол. Причем для наружного слоя используется клеевая смесь на основе меламиноформальдегидной смолы, в то время для внутреннего слоя используется мочевиноформальдегидная смола, но может применяться и фенолформальдегидная смола. Мочевиноформальдегидная смола в части хорошей адгезии с деревом и их низкой стоимости, является в настоящее самым востребованным продуктом для деревообрабатывающей промышленности. Концентрация смол составляет от 12 до 14 % массовых от исходной композиции. Все эти смолы имеют высокую токсичность. Но если три первых вида смол при использовании в готовых плитах ДСП и OSB выделяют в воздух помещений формальдегид и метанол, которые относятся к высокотоксичным веществам и присутствуют в воздухе помещений в концентрациях, значительно превышающая предельно-допустимые концентрации среднесуточные для атмосферного воздуха и воздуха помещений (ПДКсс), то фенолформальдегидная смола выделяет ещё и фенол. В современных технологиях используется полимерный MDI, для обоих слоёв (используемый для производства монтажных пен, пенопластов, автомобильных панелей…), и в наименовании имеет приставку — ECO, Green…

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой .

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Основные правила составления ОСВ

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду ОСВ может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

Как применяется оборотно-сальдовая ведомость

Как уже отмечалось выше, ОСВ – это реестр сведений о количественных и качественных изменениях отдельных сторон деятельности организации.К основным функциям оборотки относят:

- Выявление неточностей или искажений в бухучете.

- Сведение в единое целое данных о состоянии компании.

- Использование информации для оценки рентабельности компании.

- Фактор, на основании которого определяются дальнейшие пути развития.

- Отслеживание корректности ведения бухгалтерского и налогового учета.

- Оценка прибыльности организации внешними лицами.

- Контроль за распределением стоимостных показателей.

Как составить правильную ОСВ + образцы заполнения

Полное представление о видах, правилах заполнения ОСВ формируется на практике. Даже при автоматизации бухучета полезно владеть техникой разноски проводок по счетам, знать приёмы вычисления конечного сальдо.

Рассмотрим составление ОСВ ООО «Перспектива» за январь 2017 года. Предприятие не имеет остатков на начало января 2017 года. Сведения будут браться из журнала.

Порядок отражения хозяйственных операций в журнале

В журнале операций нашли отражение проводки, отражающие факт формирования уставного капитала компании за счёт средств её учредителей.

Таблица: составление проводок по расчётам с учредителями

| Дата | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя А | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 5000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя Б | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 2000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя С | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 3000 |

| 26.01.17 | Внесены деньги учредителем А | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 5000 |

| 26.01.17 | Внесены деньги учредителем В | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 2000 |

| 26.01.17 | Внесены деньги учредителем С | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 3000 |

Как должна выглядеть ОСВ по синтетическому счёту

«Оборотка» содержит обобщённые суммы за временной интервал. Итоговые обороты по дебету и кредиту всегда одинаковые. Значения по дебету и кредиту равны в начальных и заключительных остатках. ОСВ ООО «Перспектива» по синтетическому счёту 75 представлена ниже.

Таблица: образец заполнения ОСВ по счёту 75

| ООО «Перспектива» | |||

| Оборотно-сальдовая ведомость по счету 75 «Расчёты с учредителями» | |||

| Январь 2017 | |||

| Сальдо на 01.01.17 | Обороты по дебетуруб. | Обороты по кредитуруб. | Сальдо на 31.01.17 |

| Д | К | Д | К |

| 10000 | 10000 | ||

| Составила: Вера Ивановна Портнова. |

Как ОСВ помогает анализировать деятельность компании

Оборотно-сальдовая ведомость отражает подробные сведения в отношении категорий, сумм, наименований, фамилий и других характеристик.

Дебетовые обороты синтетического счёта состоят из дебетовых оборотов аналитических счетов. А кредитовые обороты синтетического счёта — из кредитовых оборотов аналитических счетов. Остатки на аналитических счетах составляют остаток синтетического счёта. ОСВ ООО «Перспектива» по счету 75 в аналитическом учёте приведена ниже.

Таблица: аналитический учёт на счёте 75

| Ф. И. О. учредителя | Сальдо на 01.01.17Руб. | Обороты по дебету с кредита, руб. | ИтогоДебет, руб. | Обороты по кредиту в дебет, руб. | ИтогоКредитруб. | Сальдо на 31.01.17Руб. | |||

| Д | К | 80 | Дата | 51 | Дата | Д | К | ||

| Аксёнов Василий Петрович | 5000 | 09.01.17 | 5000 | 5000 | 26.01.17 | 5000 | |||

| Бабушкин Олег Викторович | 2000 | 09.01.17 | 2000 | 2000 | 26.01.17 | 2000 | |||

| СемёновВладимирНиколаевич | 3000 | 09.01.17 | 3000 | 3000 | 26.01.17 | 3000 | |||

| Итого | 10000 | 10000 | 10000 | 10000 |

Как делать ведомость — шахматку

Работать с шахматной ведомостью просто и удобно. При заполнении рассматриваемая ведомость становится подобной шахматной доске. Номера счетов перечисляются сверху вниз и слева направо. Дебет заносится в строки по горизонтали. Корреспонденция по кредиту проставляется в вертикальных столбцах. В клетке на пересечении строки и столбца проставляется сумма.

Обороты считаются по строкам и столбцам. Итоговая сумма по дебету равна кредиту и проверяется на угол. Остатки по дебетовым и кредитовым счетам в начале и конце равны.

Шахматная ведомость ООО «Перспектива» за январь 2017 года представлена в таблице. Бланк для заполнения находится .

Таблица: проводки в шахматной ведомости

| Д счёта | Сальдо на 01.01.17 | Обороты по Д с К счетов | Итого | Сальдо на 01.01.17 | |||

| Д | К | 51 | 75 | 80 | Д | Д | К |

| 51 | 10000 | 10000 | 10000 | ||||

| 75 | 10000 | 10000 | |||||

| 80 | 10000 | ||||||

| Итого К | 10000 | 10000 | 20000 | 10000 | 10000 |

Любой бухгалтер помнит моменты, когда пришлось пересчитывать строки и столбцы, чтобы итоги по дебету и кредиту сошлись.

ОСВ ООО «Перспектива» за январь 2017 составляется по всем счетам общими оборотами. Форму для заполнения можно найти на этой странице.

Таблица: как заполнять ОСВ по всем счетам

| ООО «Перспектива» | ||||

| Оборотно-сальдовая ведомость за январь 2017 | ||||

| Счёт | Сальдо на 01.01.17 | Обороты по Д | Обороты по К | Сальдо на 31.01.17, руб. |

| Д | К | Д | К | |

| 51 «Расчётные счета» | 10000 | 10000 | ||

| 75 «Расчёты с учредителями» | 10000 | 10000 | ||

| 80 «Уставный капитал» | 10000 | 10000 | ||

| Итого | 20000 | 20000 | 10000 | 10000 |