Рейтинг самых задаваемых вопросов

Вопрос №1 Можно ли составить один документ КС-3 к нескольким бланкам по форме КС-2?

Ответ: Если работы были выполнены в рамках одного объекта строительства, то законодательство предусматривает возможность сформировать одну справку по форме КС-3 для нескольких актов КС-2.

Вопрос №2 Разрешено ли компаниям по итогам работы составить акт выполненных работ вместо документов КС-2 и КС-3?

Ответ: Начиная с 2013 года, компании вправе самостоятельно определять формы первичных учетных документов. Если применяемый организацией акт будет содержать всю обязательную для отражения информацию, то КС-ки можно не составлять.

Вопрос №3 Подрядчик произвел необходимые строительно-монтажные работы и передал заказчику документы по форме КС-2 и КС-3 с отрицательными суммами. Правомерно ли это?

Ответ: В том случае, если ранее была произведена переплата и требуется основание для возврата денежных средств, могут быть составлены документы с отрицательными значениями.

Порядок заполнения формы КС-3

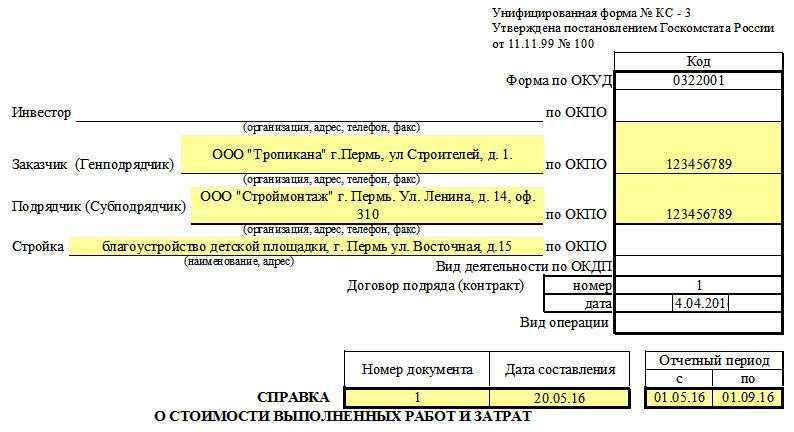

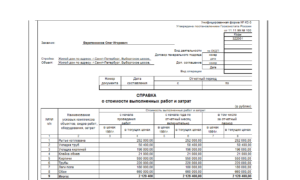

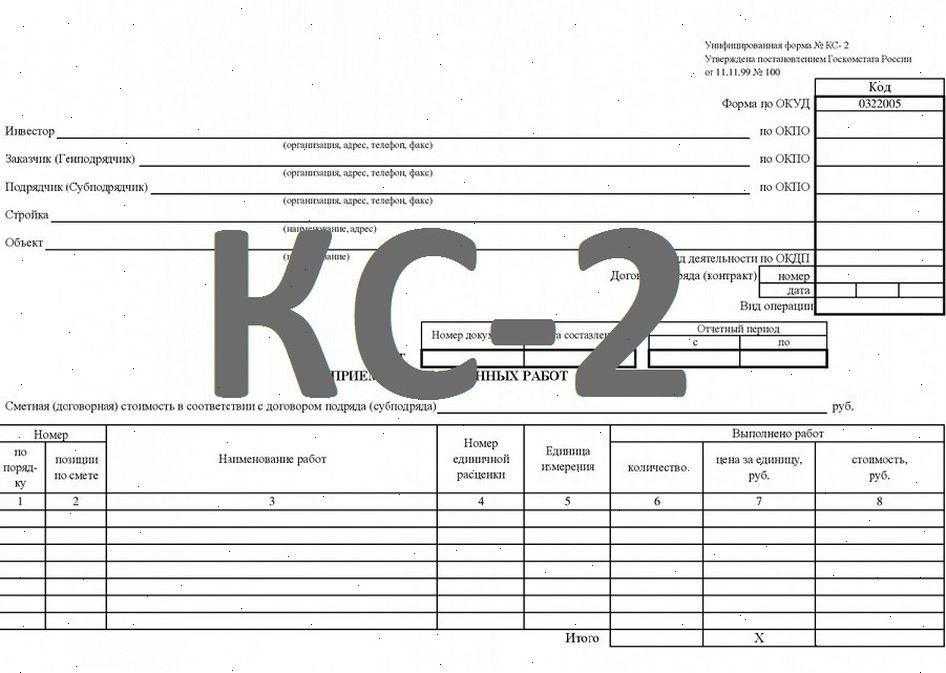

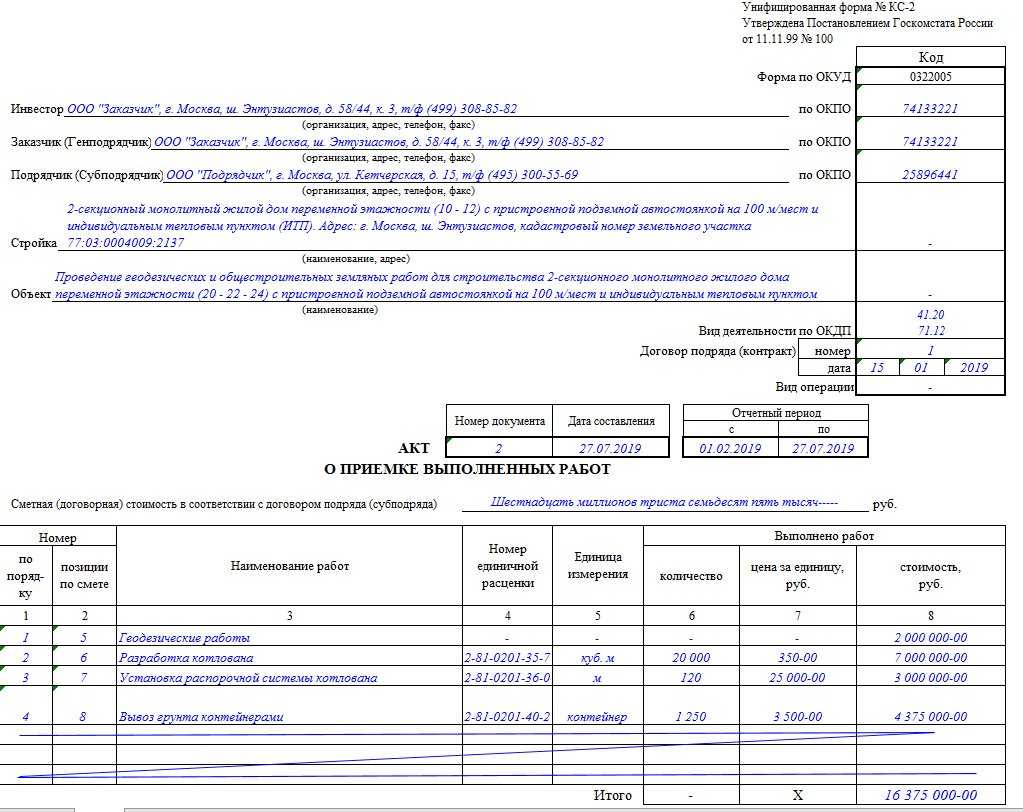

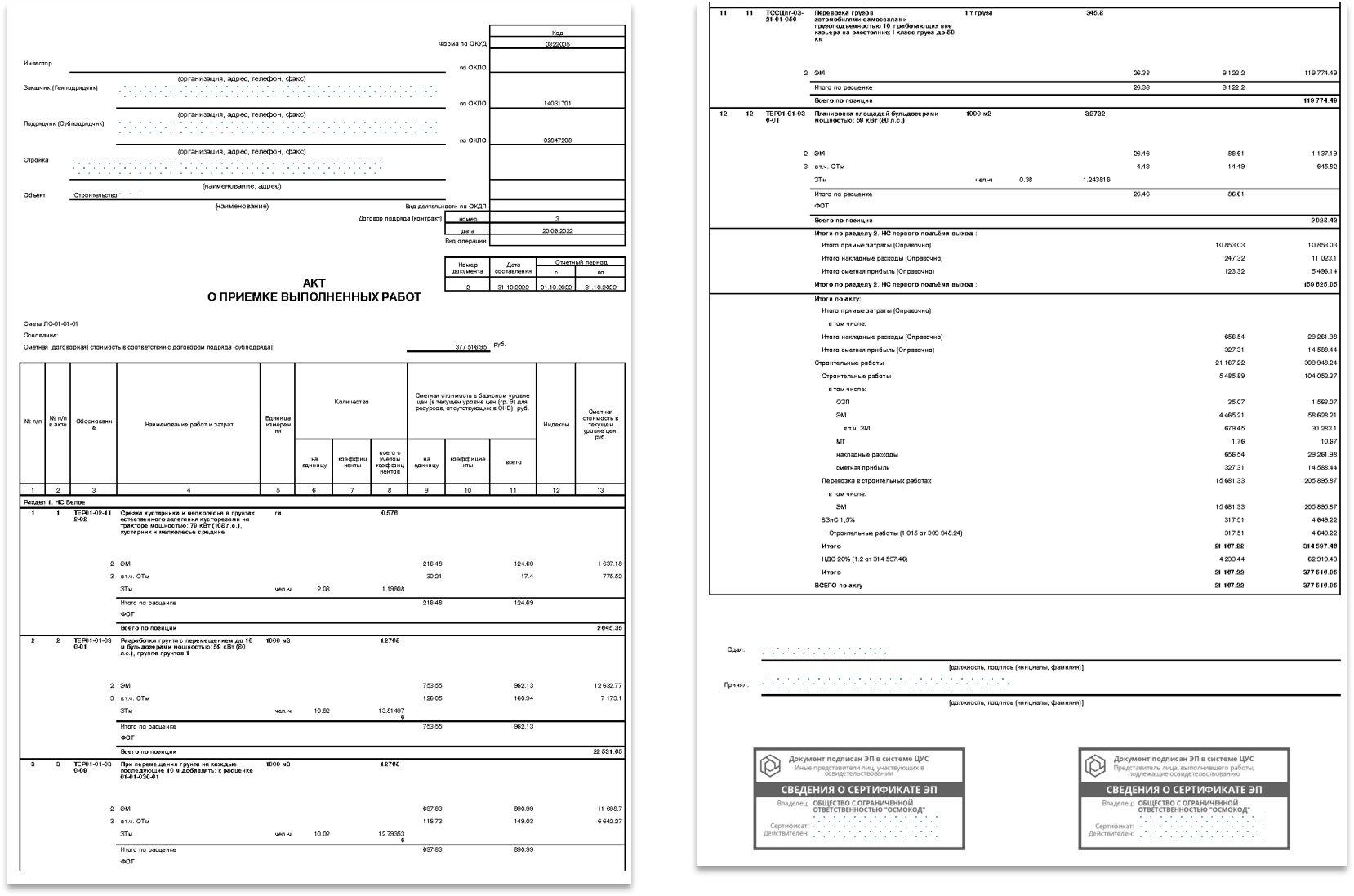

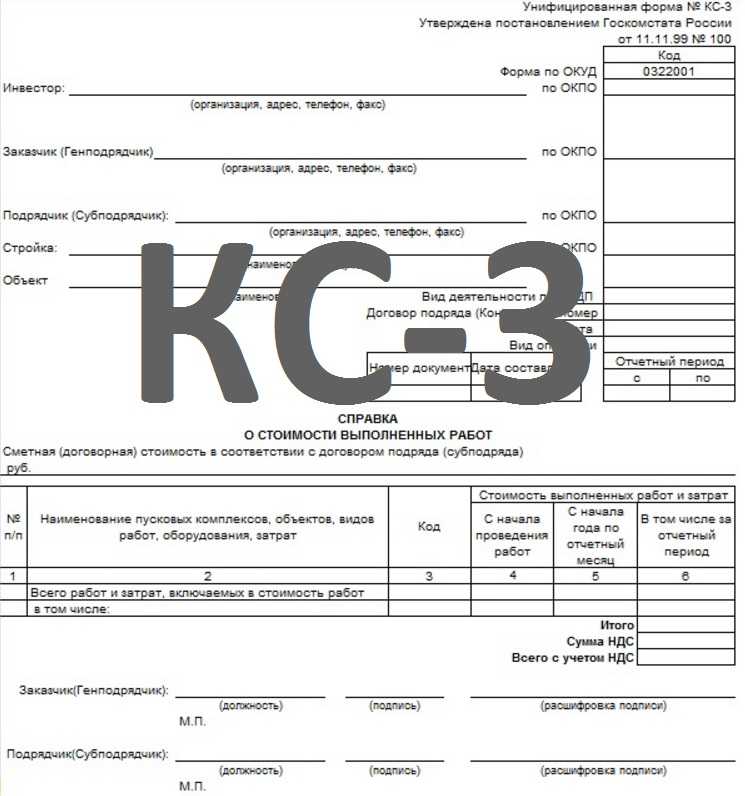

Справка КС-3 имеет две стороны: титульную и обратную.

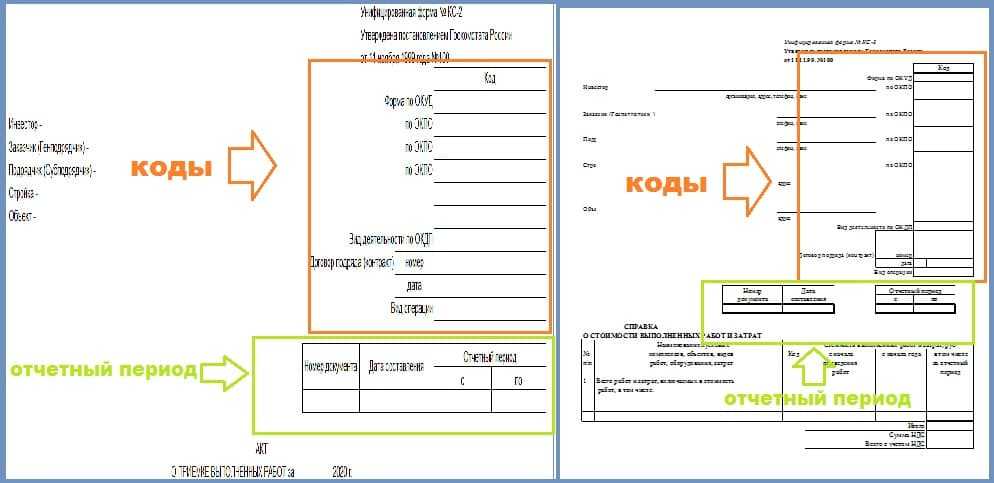

- На титульную сторону в первую очередь вносятся сведения обо всех организациях, участвующих в строительстве объекта (заказчик, подрядчик и если есть – инвестор). Здесь нужно указать их полное наименование и контактные данные – адрес и телефон.

- Рядом, в соответствующие ячейки вписать код ОКПО (найти можно в государственных регистрационных документах).

- Чуть ниже указывается название и местонахождение строительного объекта.

- Далее вписывается дата и номер договора подряда, который послужил основанием для производства строительных работ, а также номер документа и дата его заполнения.

- В последнюю очередь следует вписать отчетный период, в течение которого проводились строительные работы.

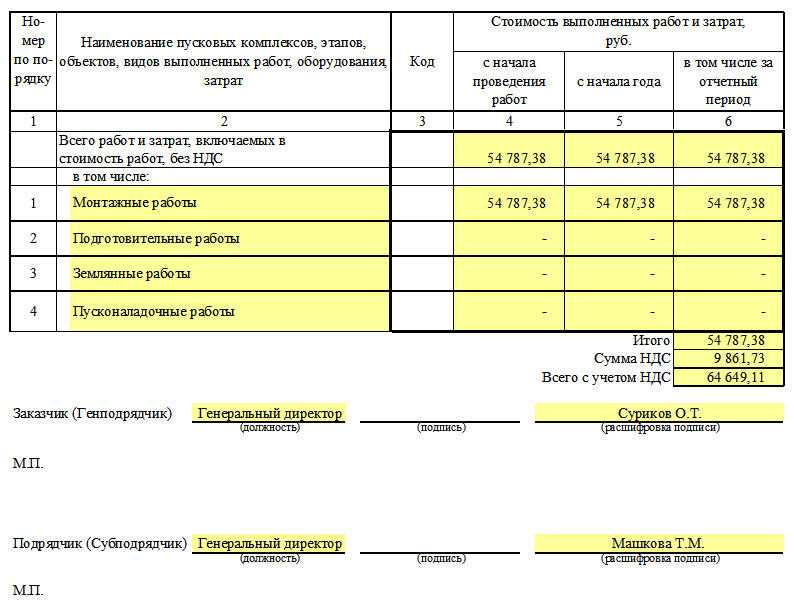

Вторая часть формы КС-3 включает в себя таблицу. В нее вписываются наименования работ, а также их стоимость. Здесь указывается:

- первый столбец – порядковый номер наименования работ в данной справке;

- второй столбец – конкретное обозначение объекта, этапа, описание работ, оборудования или затрат. Все сведения вносятся с выделением частей в общей информации по выполненным строительно-монтажным работам. Иногда, если на то есть воля сторон, здесь может провестись разграничение работ по видам использованного оборудования или техники;

- третий столбец – код вида работ (если таковой имеется);

- четвертый столбец — цена работ по нарастающему итогу;

- пятый столбец – стоимость, указанная подрядчиком в начале года;

- шестой столбец – стоимость произведенных работ за отчетный период.

В заключение подсчитывается окончательная стоимость работ и эта цифра вписывается в строку «Итого» с обязательным выделением НДС (по ставке, принятой законодательством на момент составления документа). Также отдельно указывается сумма выполненных работ с учетом НДС.

Последнее, что необходимо сделать в данной справке – подписать ее. Со стороны заказчика форму КС-3 подписывает либо директор организации, либо его доверенное лицо, со стороны подрядчика-исполнителя – также либо руководитель, либо ответственный за исполнение работ сотрудник. Затем обе стороны должны заверить документ печатью.

Следует помнить, что неверное составление справки КС-3 может повлечь за собой административное наказание, а также штраф для руководителя организации и сотрудника бухгалтерии, поэтому отступать от установленного законом образца не рекомендуется.

Кроме того, не следует забывать, что правила хранения первичных финансовых документов для организаций предписывают хранить данный документ не менее пяти лет с момента его создания.

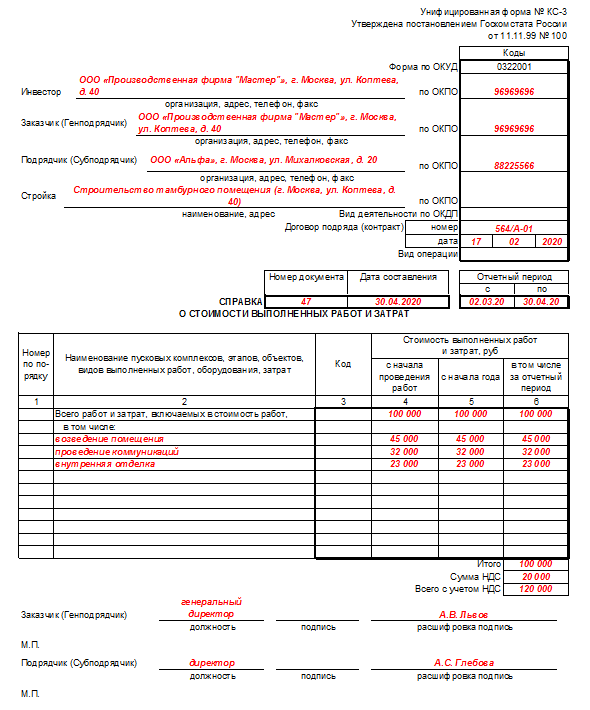

Справка о стоимости выполненных работ и затрат: что это такое

Как уже было сказано выше, такая справка и есть форма КС-3. Она является неотъемлемой частью проектной документации. Данная справка составляется в двух экземплярах – один для заказчика, другой для подрядчика. Именно она служит подтверждением выполнения работ в соответствии с договором подряда и основанием для оплаты. Форма КС-3 является важным документом в строительной отрасли, обеспечивающим прозрачность и контроль затрат на строительство объектов.

Сфера применения унифицированной формы КС-3

Справка о стоимости выполненных работ и затрат – это унифицированная форма КС-3. Она используется для учета стоимости работ, выполненных подрядчиком, и применяется для расчетов между заказчиком и подрядчиком на всех этапах строительства. Также КС-3 служит основанием для оплаты выполненных работ и подтверждения их объемов. Форма КС-3 используется в случаях, когда необходимо подтвердить стоимость выполненных работ между заказчиком и подрядчиком. И может быть использована при сдаче объекта в эксплуатацию или при разрешении споров между сторонами.

Бланк КС-3: основные моменты

При заполнении формы КС-3 следует обращать внимание на следующие моменты:

-

все данные должны быть актуальными и соответствовать действительности;

-

важны правильность оформления документов с соблюдением всех требований;

-

лучше использовать проверенные источники информации и обращаться за помощью к специалистам при возникновении вопросов.

Заполнение формы КС-3 является важным этапом в процессе строительства или ремонта объектов. Правильное заполнение этого документа поможет избежать ошибок и обеспечит точность расчетов между заказчиком и подрядчиком.

Справка по форме КС-3: правила оформления

Соблюдение перечисленных правил поможет избежать ошибок в оформлении справки КС-3 и обеспечит ее юридическую силу:

-

очевидно, но справка должна быть оформлена в соответствии с требованиями законодательства и нормативных актов;

-

все данные в справке должны быть точными и актуальными;

-

справка должна содержать информацию о заказчике, исполнителе, объекте строительства и выполненных работах;

-

стоимость работ должна быть указана с учетом всех налогов и сборов;

-

сроки выполнения работ должны соответствовать графику, указанному в договоре подряда;

-

в справке должны быть указаны все изменения, внесенные в проект в процессе выполнения работ;

-

справка подписывается обеими сторонами (заказчиком и исполнителем) и заверяется печатями;

-

справка хранится в архиве организации в течение установленного срока.

Перечислены обязательные правила, которые нельзя игнорировать!

Порядок заполнения формы КС-3

Следует отметить, что форма КС-3 заполняется в соответствии с действующей нормативно-технической документацией и законодательством, порядок заполнения может быть следующим:

-

в верхней части формы указывается наименование и адрес объекта строительства, номер и дата договора подряда;

-

далее следует таблица, в которой указываются выполненные работы с указанием их наименования, единицы измерения, количества и стоимости. Здесь же указываются затраты на материалы, оплату труда, транспортные расходы и прочие затраты;

-

в итоговой строке таблицы указывается общая сумма затрат по объекту;

-

форма подписывается представителями подрядчика и заказчика с указанием должностей, фамилий и инициалов, а также дат подписания.

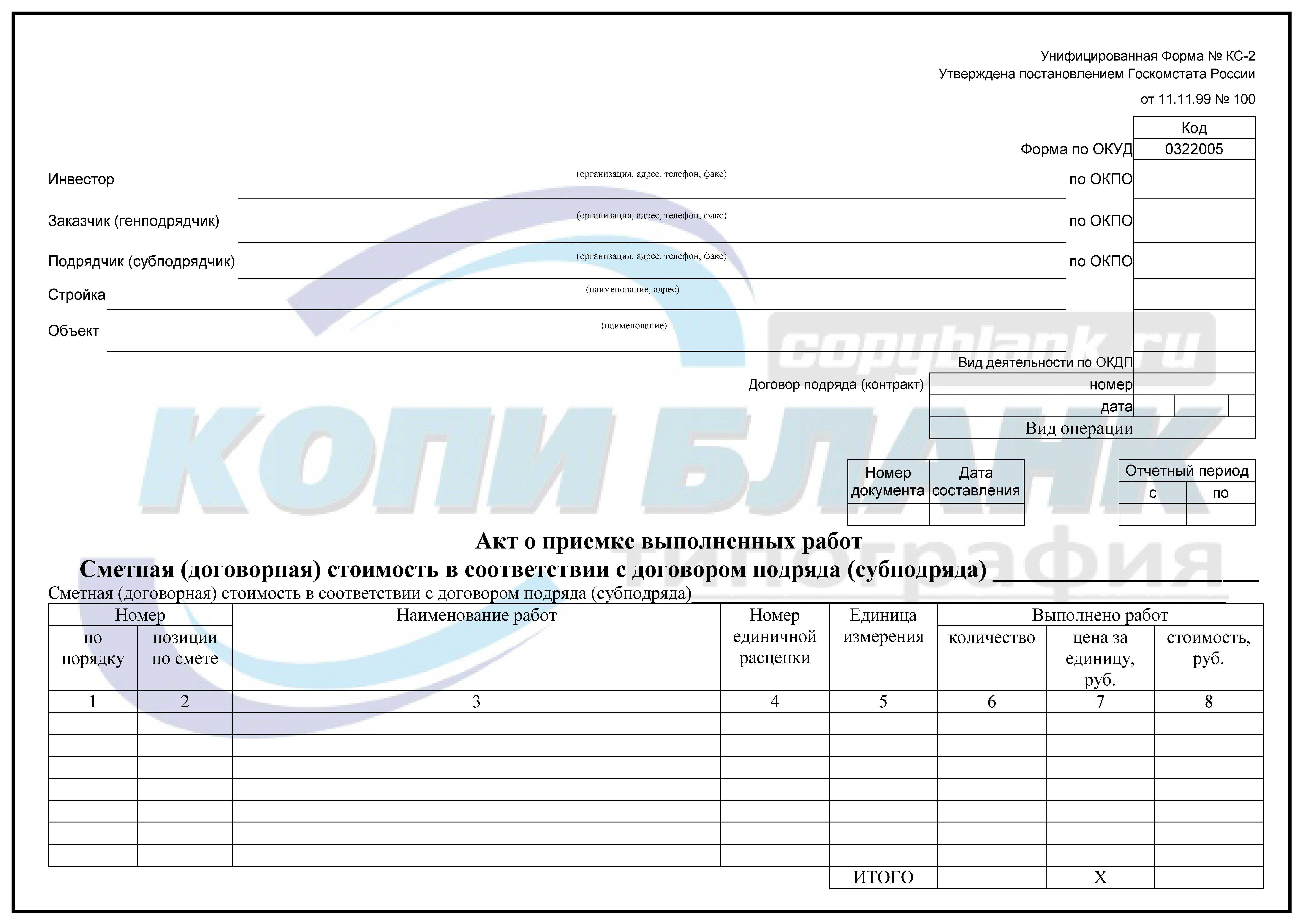

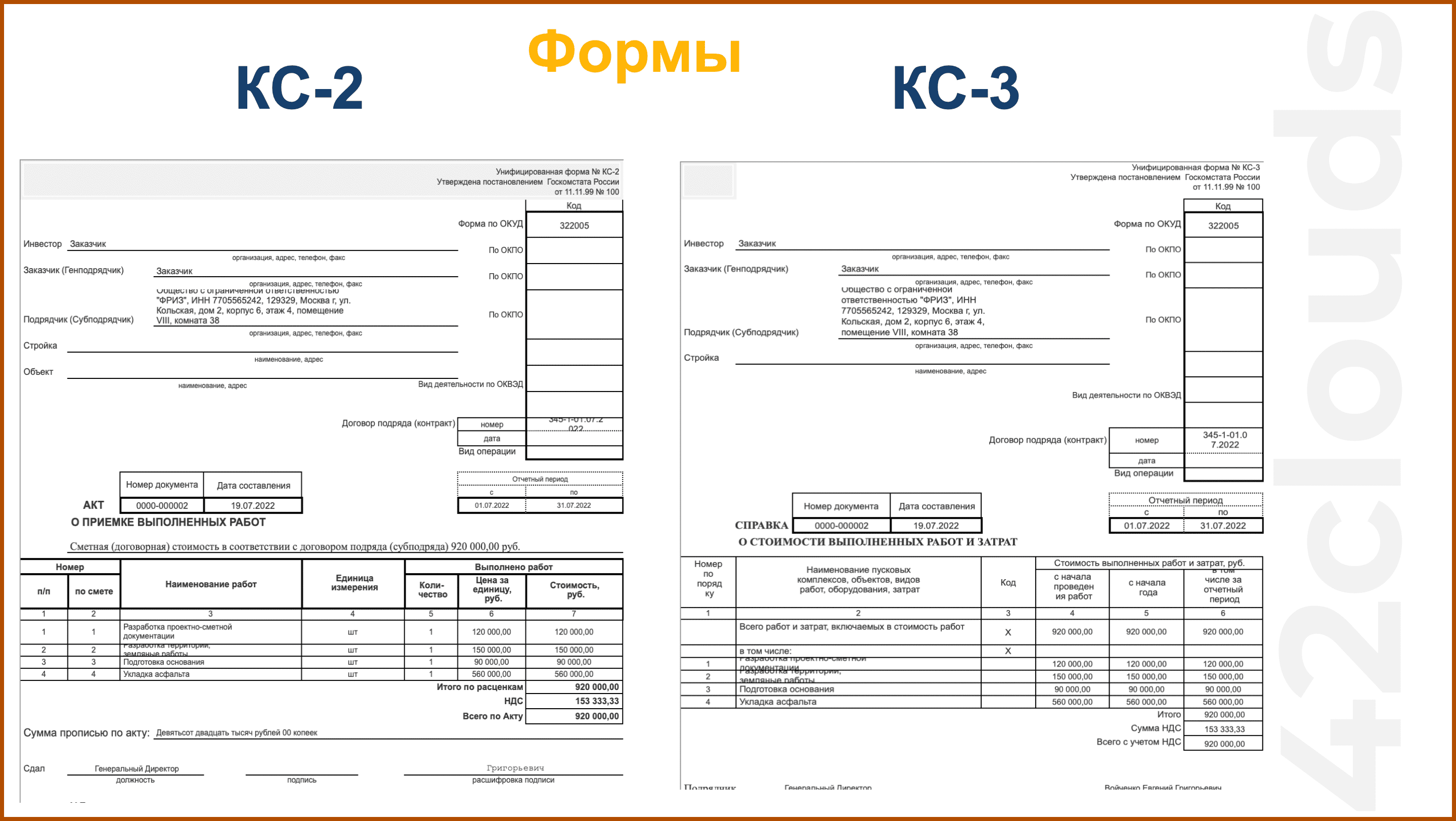

КС-2, КС-3 что это: образцы, нюансы заполнения, отличия

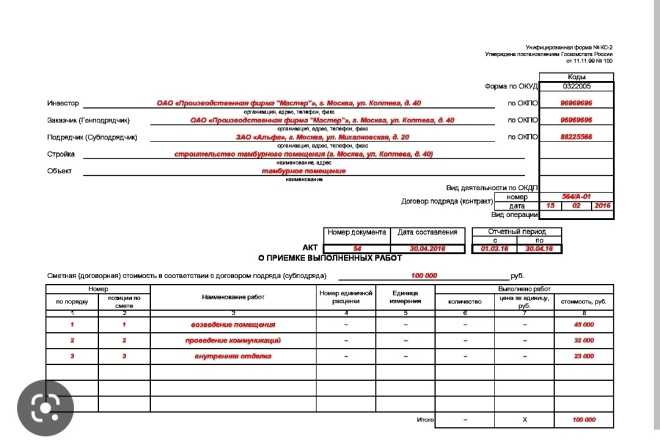

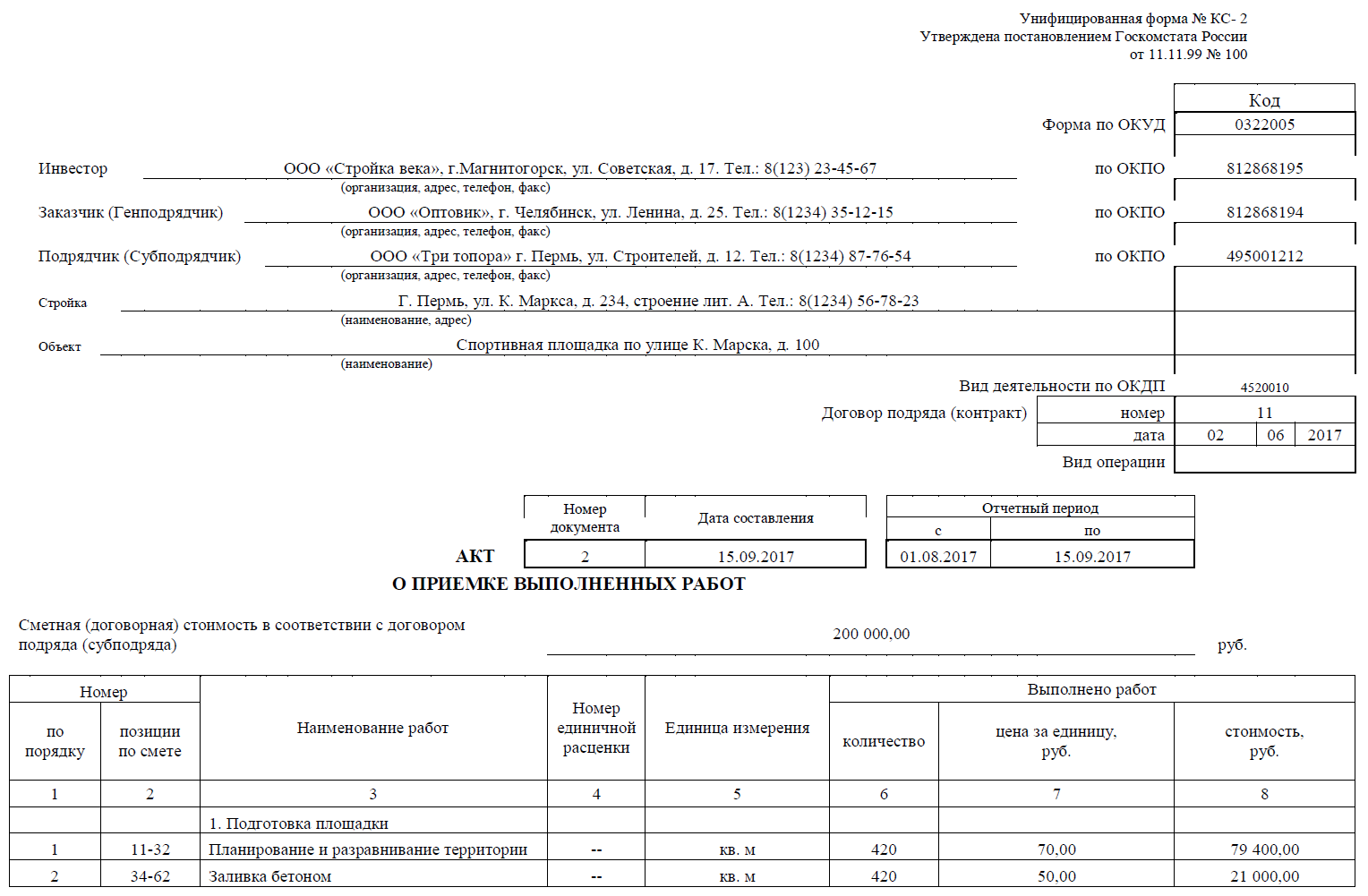

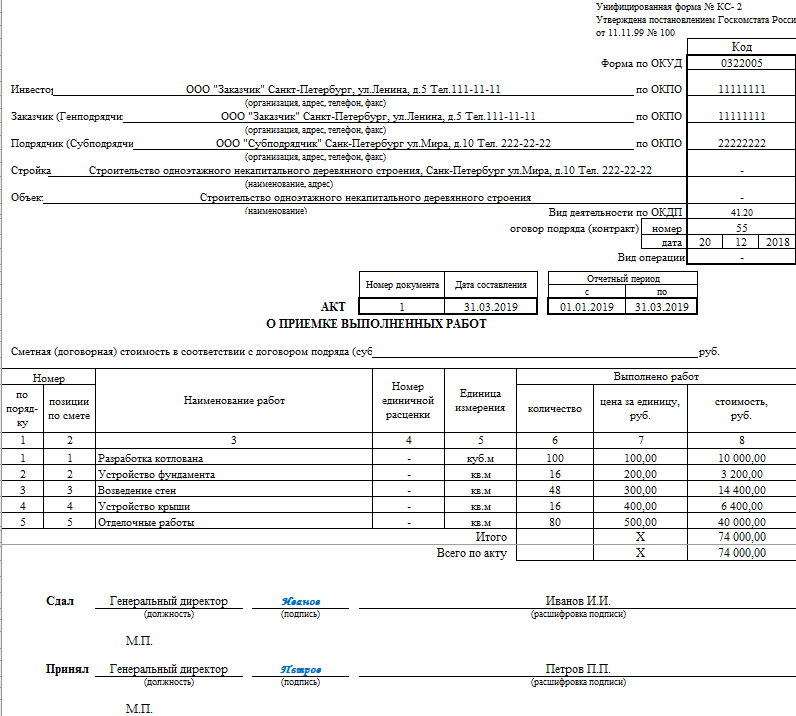

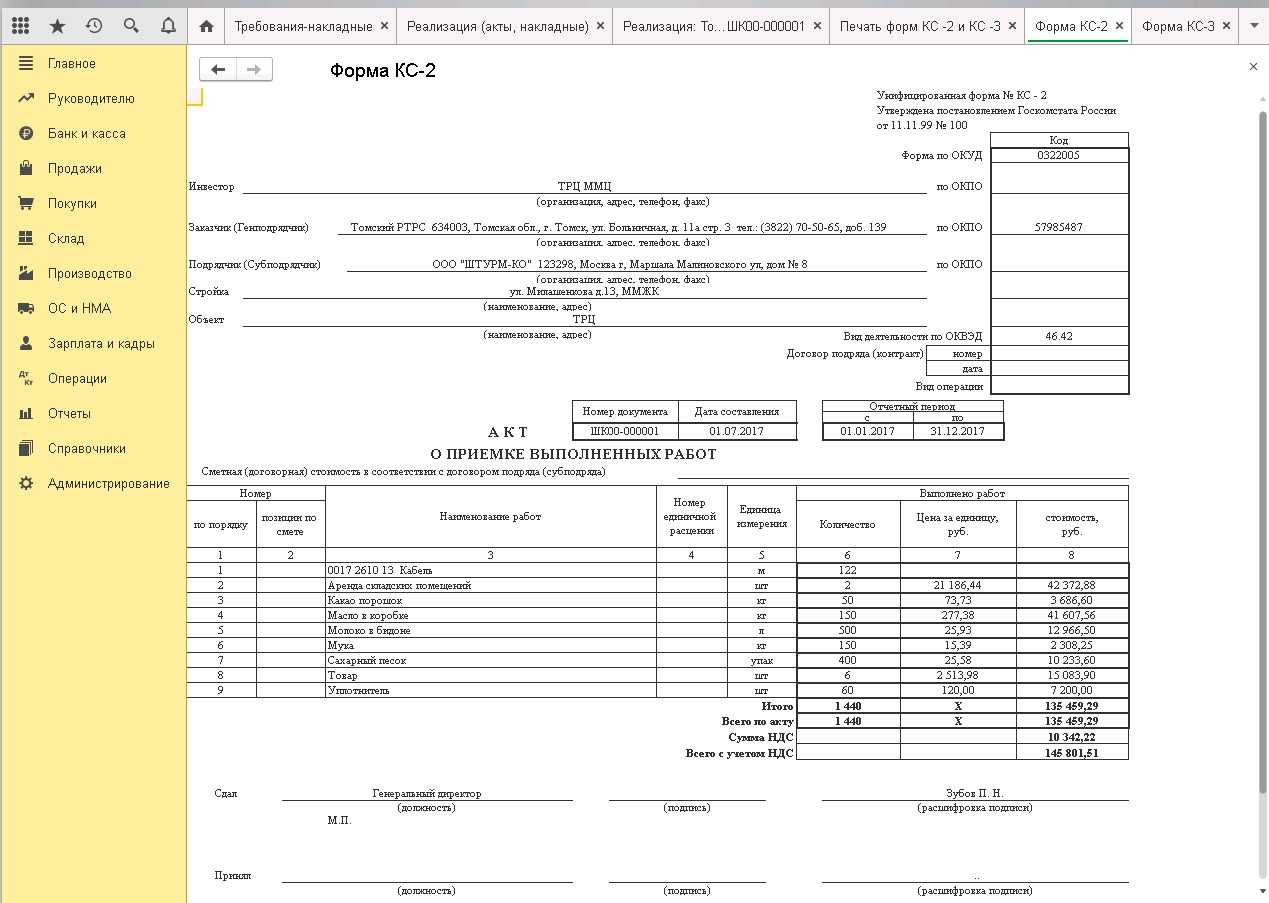

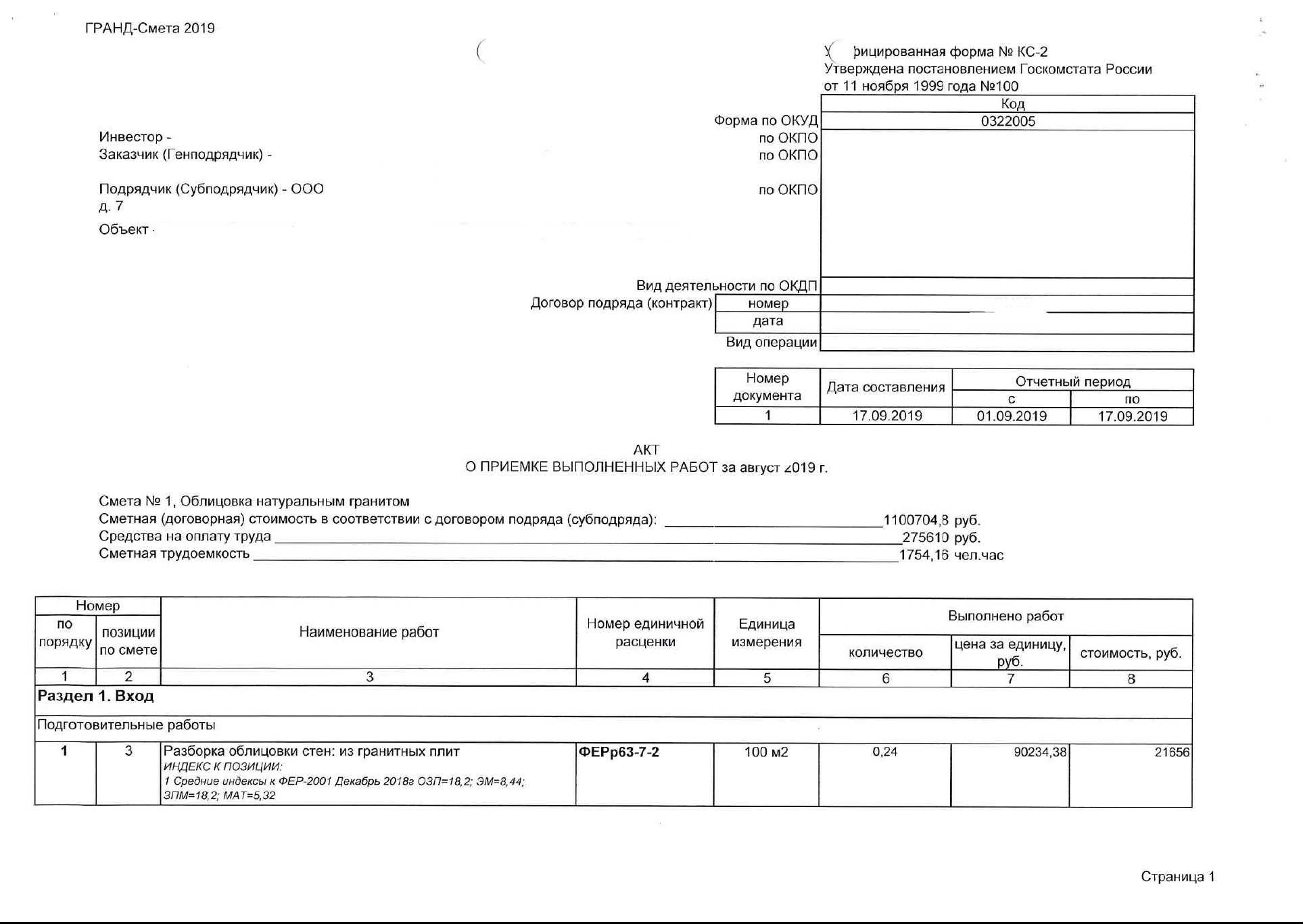

Организации, осуществляющие различного рода работы, обязаны фиксировать ход их выполнения в соответствующих документах. В качестве таковых отечественным законодательством предусмотрены формализованный акт приемки выполненных работ КС-2 и справка об их стоимости КС-3.

Для чего используются КС-2 и КС-3

В процессе выполнения оговоренного в контракте или договоре подряда работ организация, именуемая исполнителем, обязана вести журнал учета их выполнения стандартизованной формы КС-6а. Помимо этого, в преддверии выполнения работ составляется смета, в которой фиксируется их четкая стоимость.

Путем сопоставления информации из двух указанных документов сотрудниками бухгалтерии или экономического отдела заполняется акт формы КС-2. Он является документальным подтверждением приема выполненных работ и отсутствия претензий со стороны заказчика к их качеству или срокам.

В случае, если претензии существенные, они фиксируются в акте.

Впоследствии, на основании аналитической информации из КС-2, бухгалтером или экономистом заполняется Справка формы КС-3. Она служит своеобразным финансовым документом, определяющим сумму к оплате заказчиком исполнителю и являющимся основанием для отражения ее в бухгалтерском и налоговом учетах.

Нюансы заполнения КС-2

Во-первых, уполномоченным на составление акта КС-2 лицам исполнительной организации следует знать, что его форма утверждена Росстатагентством в постановлении № 100 от 11.11. 99 г.

Однако, нынешним законодательством не запрещено вносить в нее коррективы согласно потребностям каждого отдельного субъекта предпринимательства, не противоречащие законодательным актам и интересам общественности.

Тем не менее в нем должны быть следующие обязательные реквизиты:

- не сокращенные юридические наименования всех сторон сделки (заказчика, исполнителя и инвестора, если таковой есть), зафиксированные в их Уставах;

- коды по классификаторам (ОКПО и ОКУД);

- местоположение организаций, являющихся сторонами сделки, и их контактная информация;

- дата и место составления документа, ссылка на договор подряда либо другой гражданско-правовой акт;

- качественное и развернутое описание выполненных работ, а также другие аспекты, оговоренные сторонами;

- в случае наличия замечаний к срокам, объему или качеству работ – обязательная их фиксация в акте;

- визы стороны с их расшифровкой и заверением печатями.

Нюансы заполнения КС-3

Основное, что должно знать лицо, составляющее КС-3 – аналитическая информация о стоимости работ и видах затрат, нашедшая отражение в ней, должна соответствовать смете. Помимо этого, в справку заносят те расходы, что не были ею оговорены. К таким можно отнести:

- рост оплаты труда работникам, выполняющим работы и контролирующим рабочие процессы;

- скачки цен на материалы;

- рост или снижение арендной платы за арендованное оборудование, если таковое имеется;

- иные суммы, повлекшие за собой корректировку ранее оговоренной в договоре подряда стоимости работ.

В отличие от КС-2, форму КС-3 ответственное за ее составление лицо видоизменять не в праве.

Титульная часть КС-3 включает в себя вышеуказанные пп.1-4.

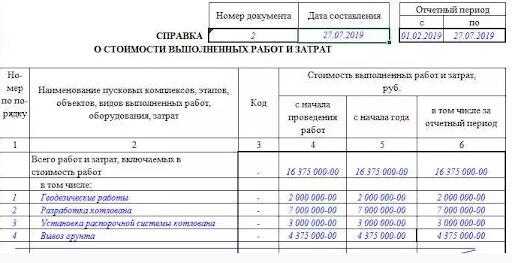

В табличную часть вносится информация о наименовании работ, коде их вида (если это предусмотрено), их стоимость (по нарастающему итогу), начальная цена, указанная подрядчиком и конечная – за отчетный период.

При подсчете обязательным условием является вычленение суммы налога на добавленную стоимость, которая заносится в соответствующую строку.

После этого считается полная сумма с учетом данного косвенного налога и заносится в строку «Всего с учетом НДС».

Сроки хранения КС-2 и КС-3

Для обеих форм законодательством предусмотрен одинаковый срок хранения –5 лет после отчетного периода, в котором документы были составлены.

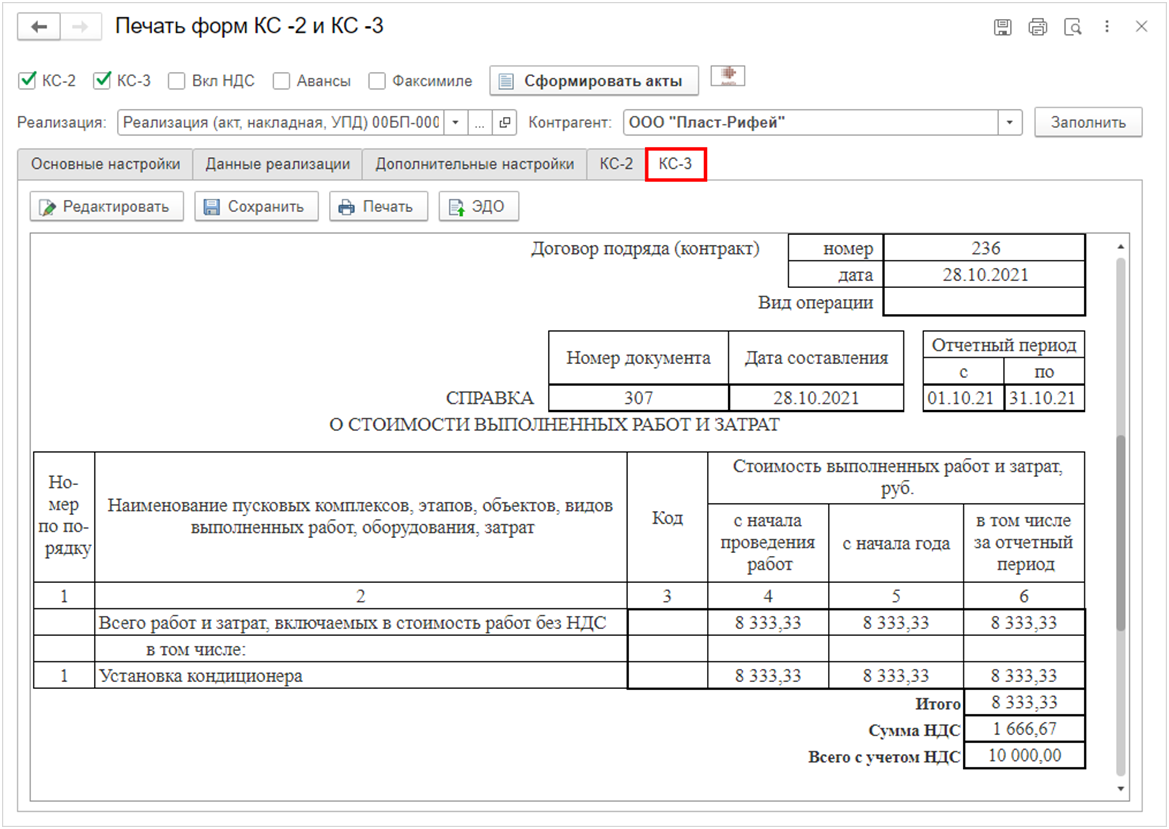

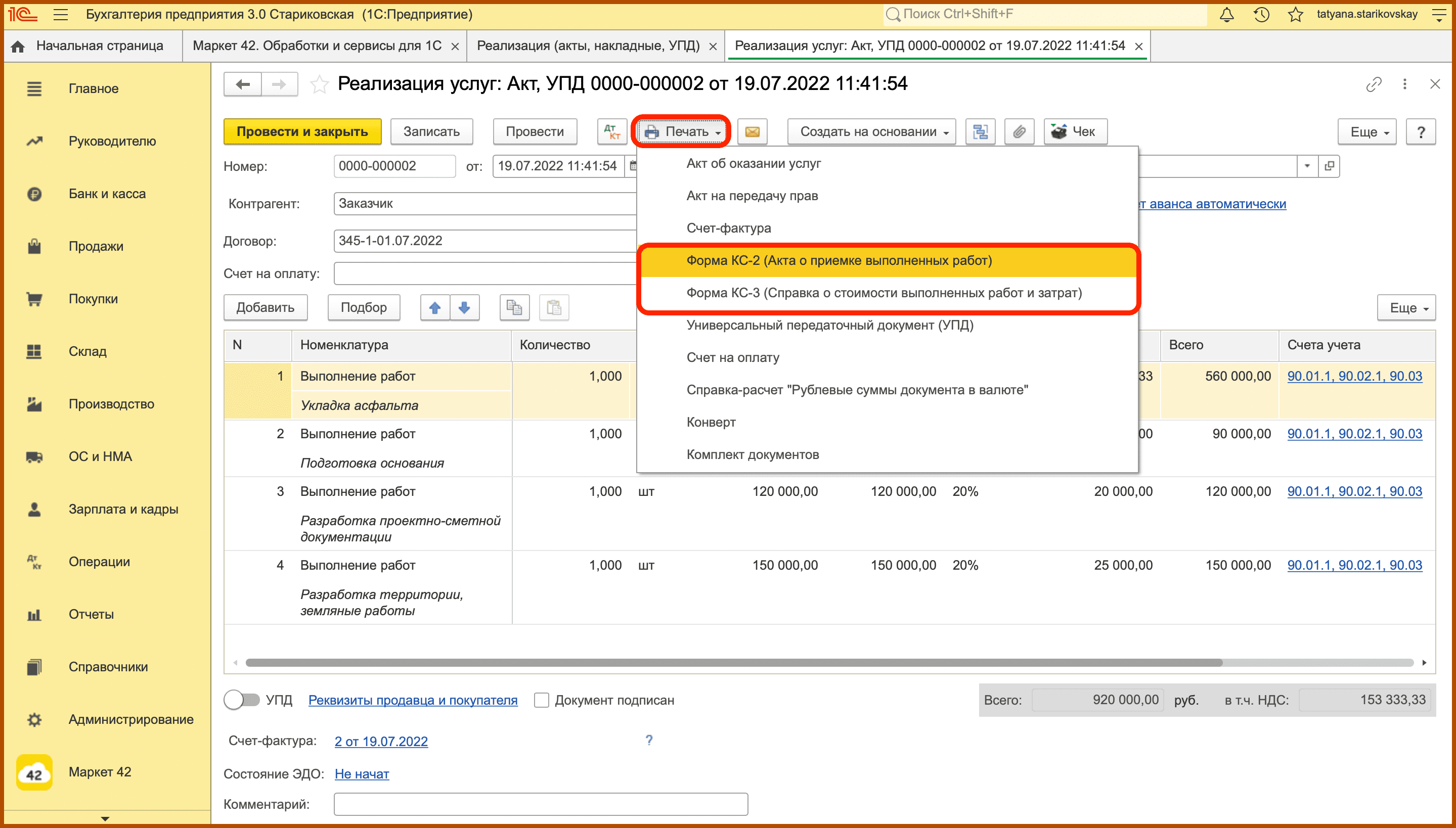

Заполненный образец Word

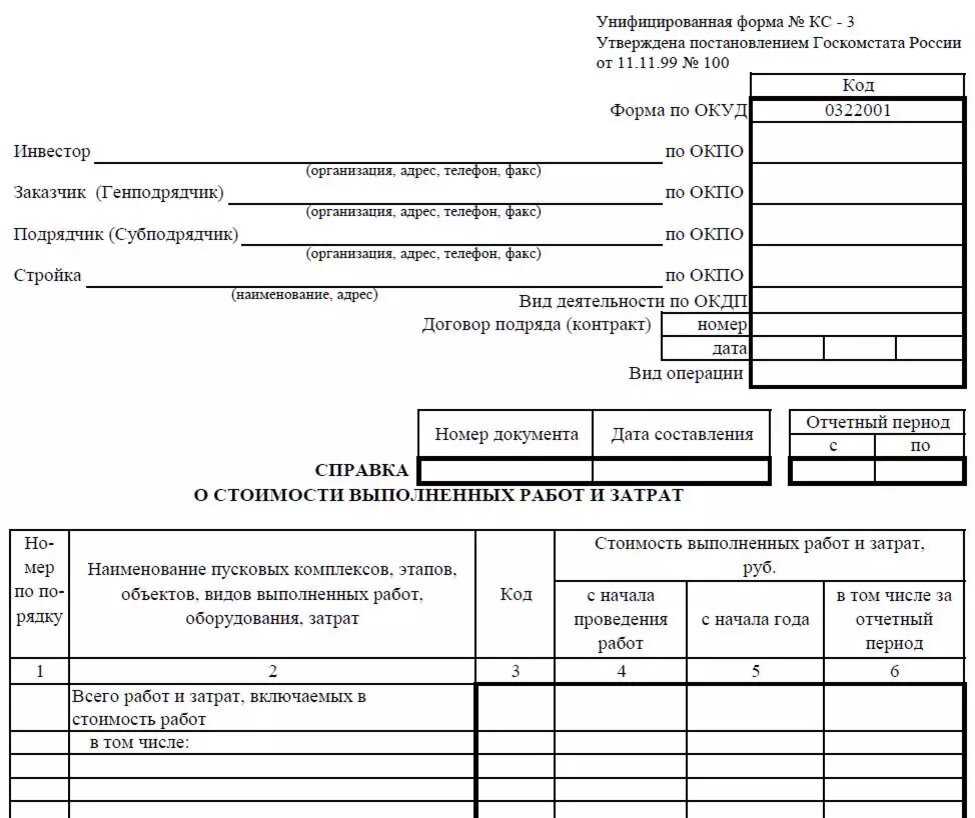

Пустой бланк

Пустой бланк

Практическое применение

Для чего нужна справка КС-3?

Справка КС-3 является основанием для оплаты выполненных строительно-монтажных работ. Сумма в справке КС-3 должна соответствовать сумме по акту КС-2 (или нескольким актам КС-2) за отчетный период.

Подрядчик передает заказчику на подписание, вместе с выполненными работами и исполнительной документацией, Справку КС-3, Акт КС-2 и Счет-фактуру (если подрядчик работает по упрощенной системе налогообложения(УСН), то счет-фактура не предоставляется).

Бухгалтерия заказчика (ген. подрядчика) не может производить оплату выполненных работ без подписанной справки КС-3.

Кс3 как правильно заполнить образец

Все сведения вносятся с выделением частей в общей информации по выполненным строительно-монтажным работам. Иногда, если на то есть воля сторон, здесь может провестись разграничение работ по видам использованного оборудования или техники;

- третий столбец – код вида работ (если таковой имеется);

- четвертый столбец — цена работ по нарастающему итогу;

- пятый столбец – стоимость, указанная подрядчиком в начале года;

- шестой столбец – стоимость произведенных работ за отчетный период.

В заключение подсчитывается окончательная стоимость работ и эта цифра вписывается в строку «Итого» с обязательным выделением НДС (по ставке, принятой законодательством на момент составления документа). Также отдельно указывается сумма выполненных работ с учетом НДС. Последнее, что необходимо сделать в данной справке – подписать ее.

Как правильно заполнить форму кс-3 (образец, бланк)

- не сокращенные юридические наименования всех сторон сделки (заказчика, исполнителя и инвестора, если таковой есть), зафиксированные в их Уставах;

- коды по классификаторам (ОКПО и ОКУД);

- местоположение организаций, являющихся сторонами сделки, и их контактная информация;

- дата и место составления документа, ссылка на договор подряда либо другой гражданско-правовой акт;

- качественное и развернутое описание выполненных работ, а также другие аспекты, оговоренные сторонами;

- в случае наличия замечаний к срокам, объему или качеству работ – обязательная их фиксация в акте;

- визы стороны с их расшифровкой и заверением печатями.

- Нюансы заполнения КС-3 Основное, что должно знать лицо, составляющее КС-3 – аналитическая информация о стоимости работ и видах затрат, нашедшая отражение в ней, должна соответствовать смете.

Кс-3. справка о стоимости выполненных работ и затрат

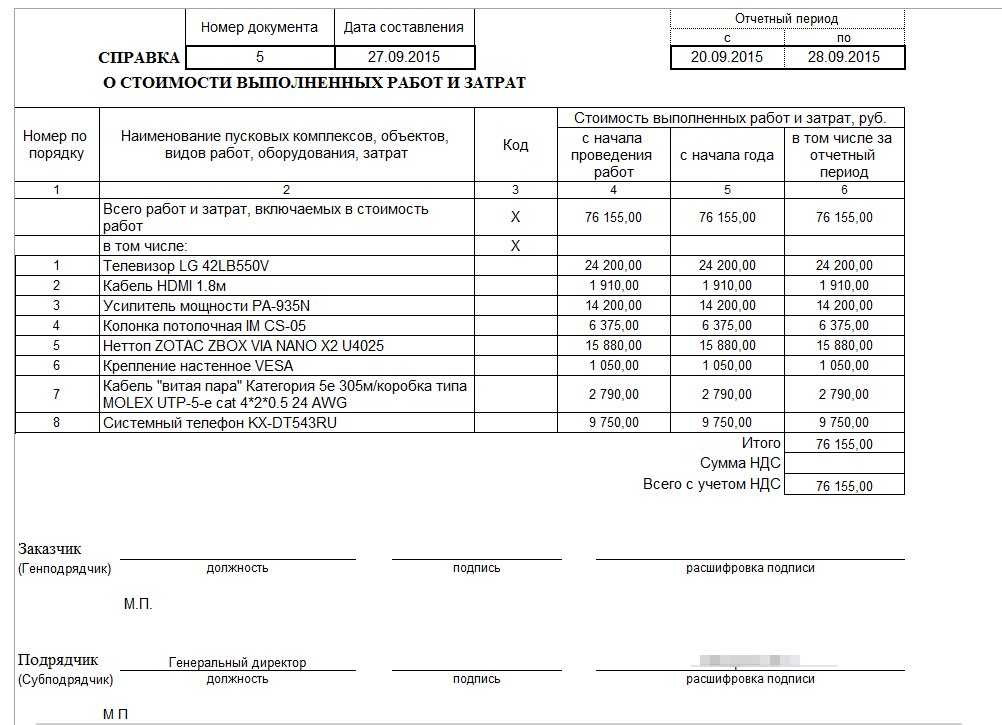

Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде.

Акты выполненных работ

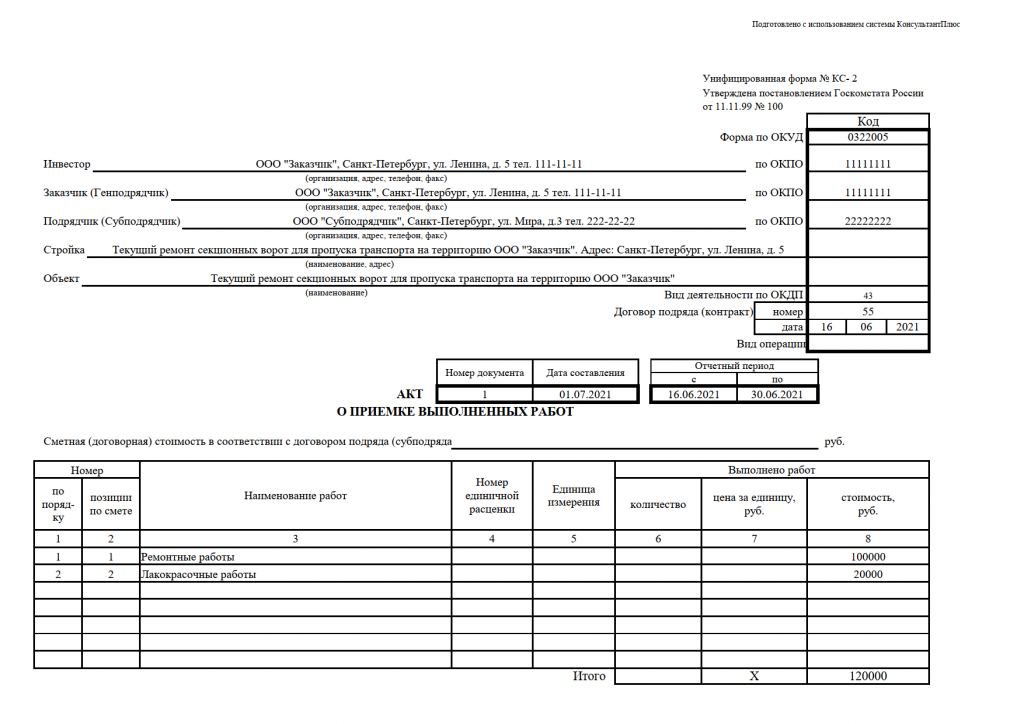

Попробуйте и Вы удивитесь, как это стало просто! Пошаговая инструкция заполнения Заполнению подлежат оба раздела документа – титульная и табличная части формы. В титульной части указывают:

- Наименование и адрес месторасположения сторон – инвестора (финансирующего СМР), заказчика (непосредственно заказавшего объект), подрядчика (осуществляющего проведение работ). Вносят контактные данные лиц – телефоны, факсы. Поле с информацией об инвесторе заполняется при его наличии.

- Название и строительный адрес объекта, присваиваемый после получения разрешения на проведение СМР.

- Номер и дата договора подряда, на основании которого производятся работы.

Исполнение работ по дополнительному соглашению обязывает указывать номер документа левее данных договора подряда.

Номер и дата справки указанного временного отрезка.

Унифицированная форма кс 3 в 2017 – 2018 годах

КС-3 – форма стандартная и унифицированная. Сведения о предприятиях, как, в общем, и все остальные данные должны вноситься в нее без каких-либо сокращений, с обязательным указанием организационно-правового статуса (в полном соответствии с регистрационными данными).

Важным моментом является то, что справка по форме КС-3 может быть применима не только к строительному объекту целиком, но и к какой-либо отдельной его части. Однако в этом случае указывать полную стоимость объекта также необходимо.

Порядок заполнения формы КС-3 Справка КС-3 имеет две стороны: титульную и обратную.

На титульную сторону в первую очередь вносятся сведения обо всех организациях, участвующих в строительстве объекта (заказчик, подрядчик и если есть – инвестор).

Как подрядчику самостоятельно заполнить кс-3

Как правило, с нового года начинается новая нумерация.

- Укажите дату составления.

- Пропишите отчетный период. Желательно, чтобы отчетный период соответствовал месяцу, например, с 1-го по 30-е сентября. Но так же желательно, чтобы дата окончания отчетного периода соответствовала дате составления (п.4).

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

Что это за форма и где она применяется

Данная форма является официальным документом и применяется в строительстве, ремонте и других отраслях, где требуется учет и корректное оформление проведенных работ. Она позволяет администрации, заказчику и исполнителям иметь четкое представление о стадии и ходе выполнения проекта.

Формат Кс3 был разработан специально для облегчения процесса составления и анализа отчетов о производстве работ. На форме указывается информация о наименовании объекта, адресе, составе и объеме выполняемых работ, а также о продолжительности выполнения каждого этапа.

Основные разделы формы включают следующие данные:

- Наименование и адрес объекта;

- Стадия и виды работ;

- Расчетные и фактические объемы работ;

- Сроки начала и окончания проекта;

- Исполнители и подрядчики;

- Данные о принятых и проведенных мероприятиях.

Форма Кс3 заполненная что ставим в столбце с начала проведения работ является неотъемлемой частью проектной документации и используется для контроля за выполнением работ, позволяя оценивать эффективность выполнения проекта и реализацию строительного процесса в целом.

Наличие этой формы значительно облегчает взаимодействие между заказчиком и подрядчиком, позволяя им вести детальный учет и контроль за выполненными работами. Она также является основой для составления сметы-факта и последующего расчета стоимости выполненных работ.

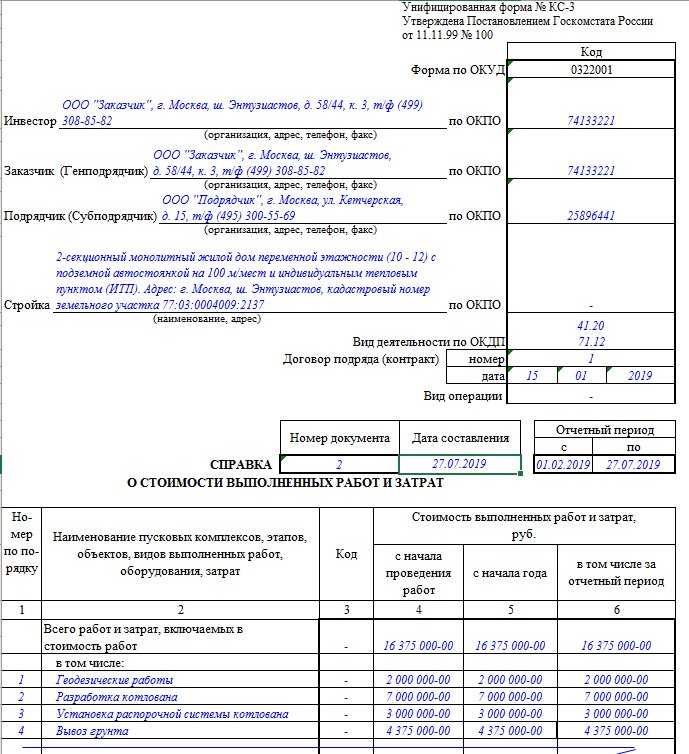

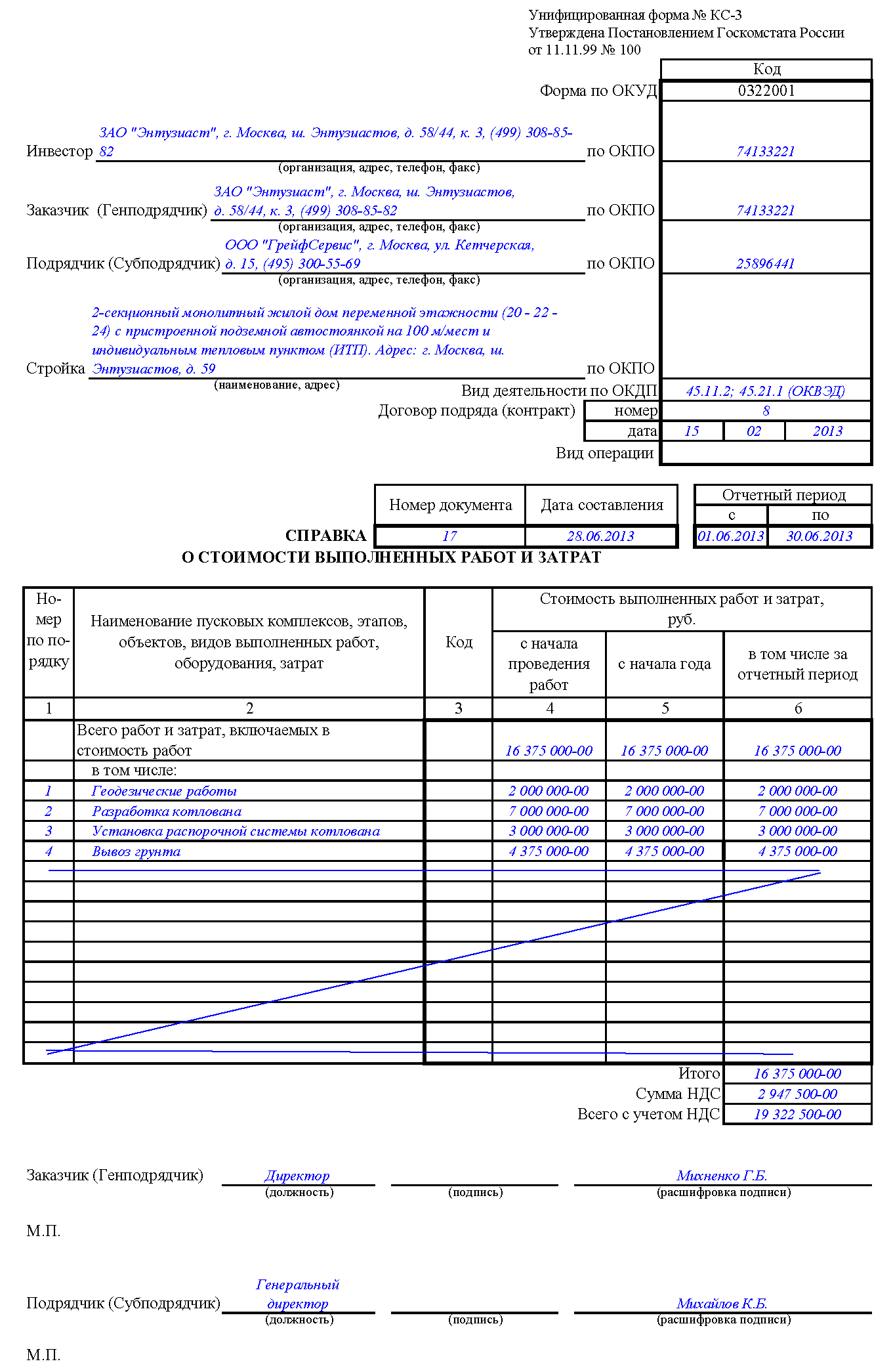

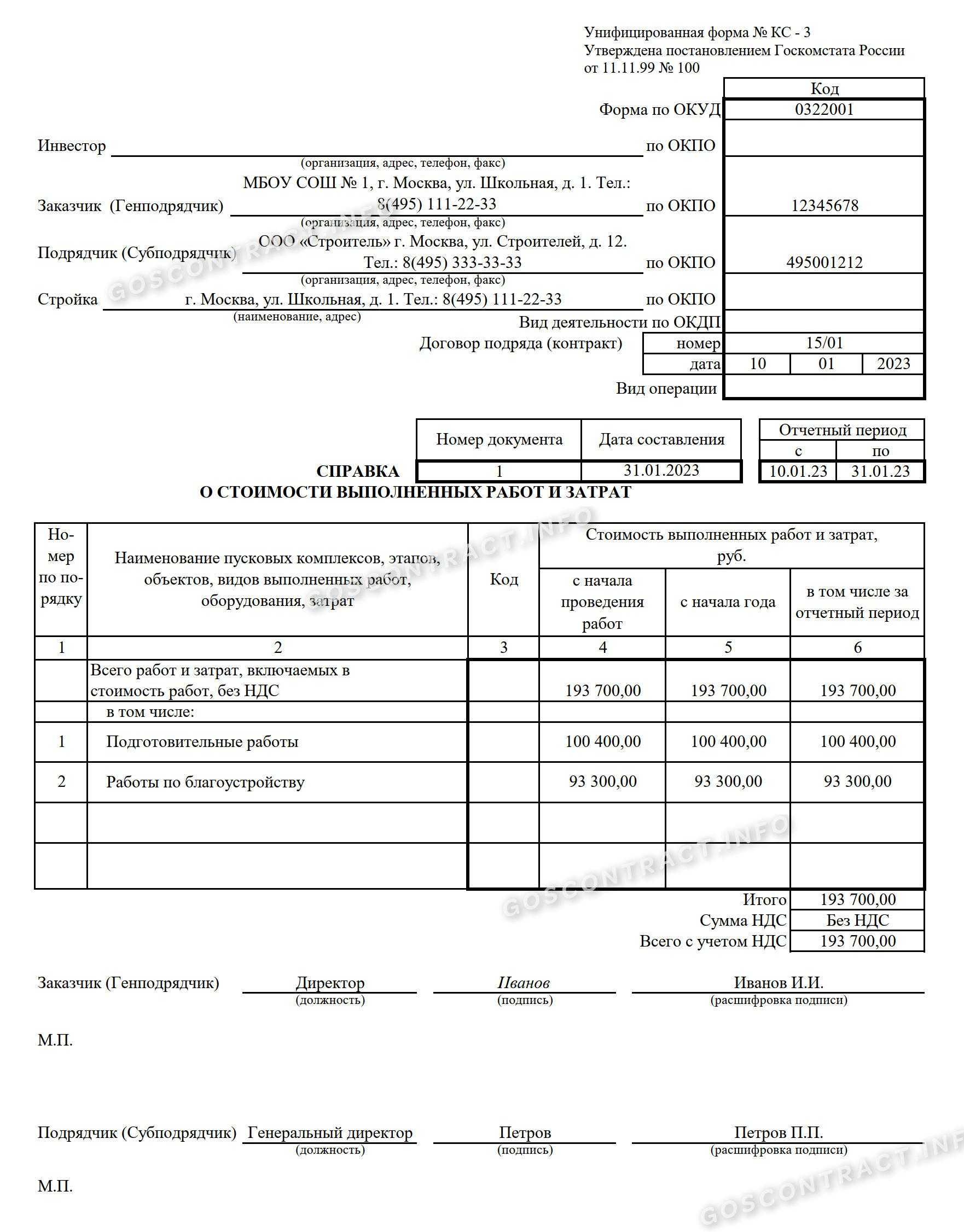

Справка КС-3 — образец заполнения

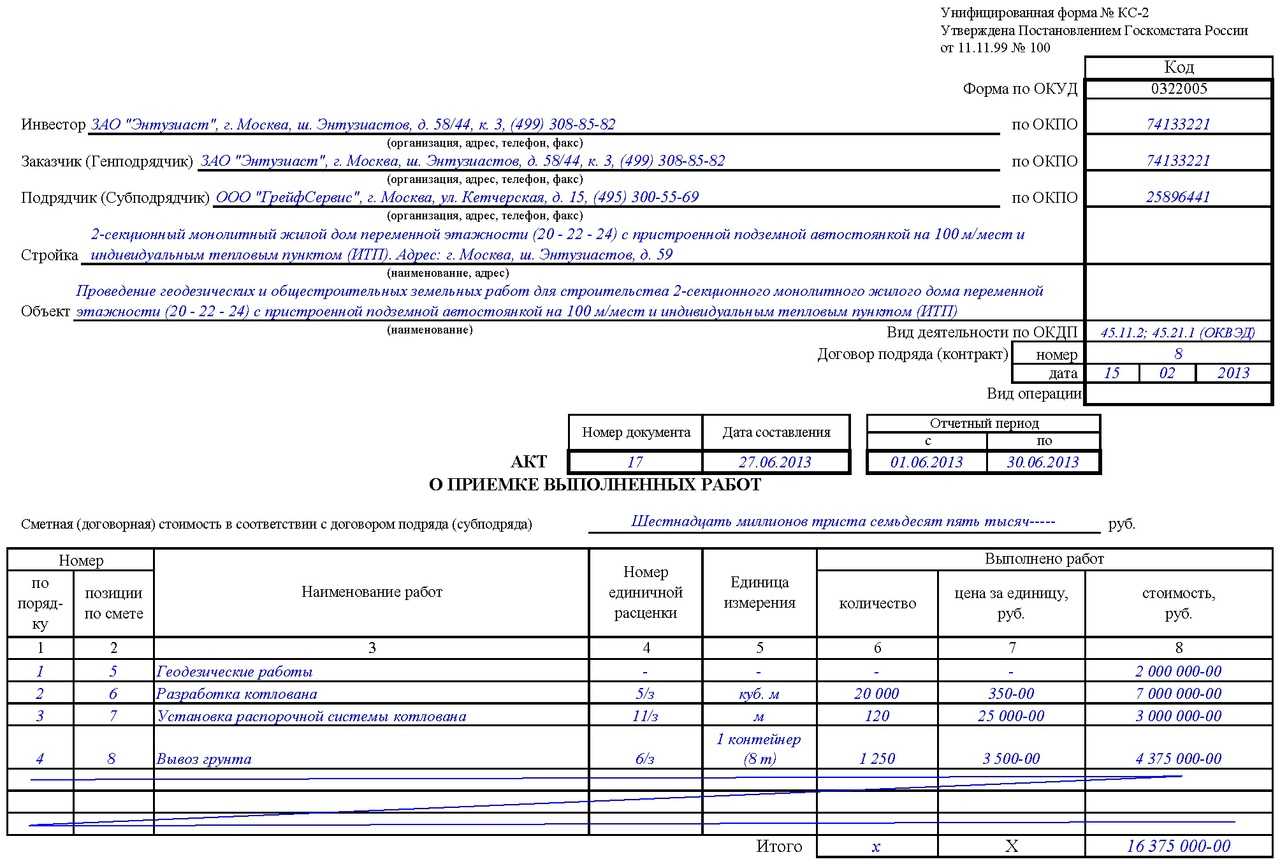

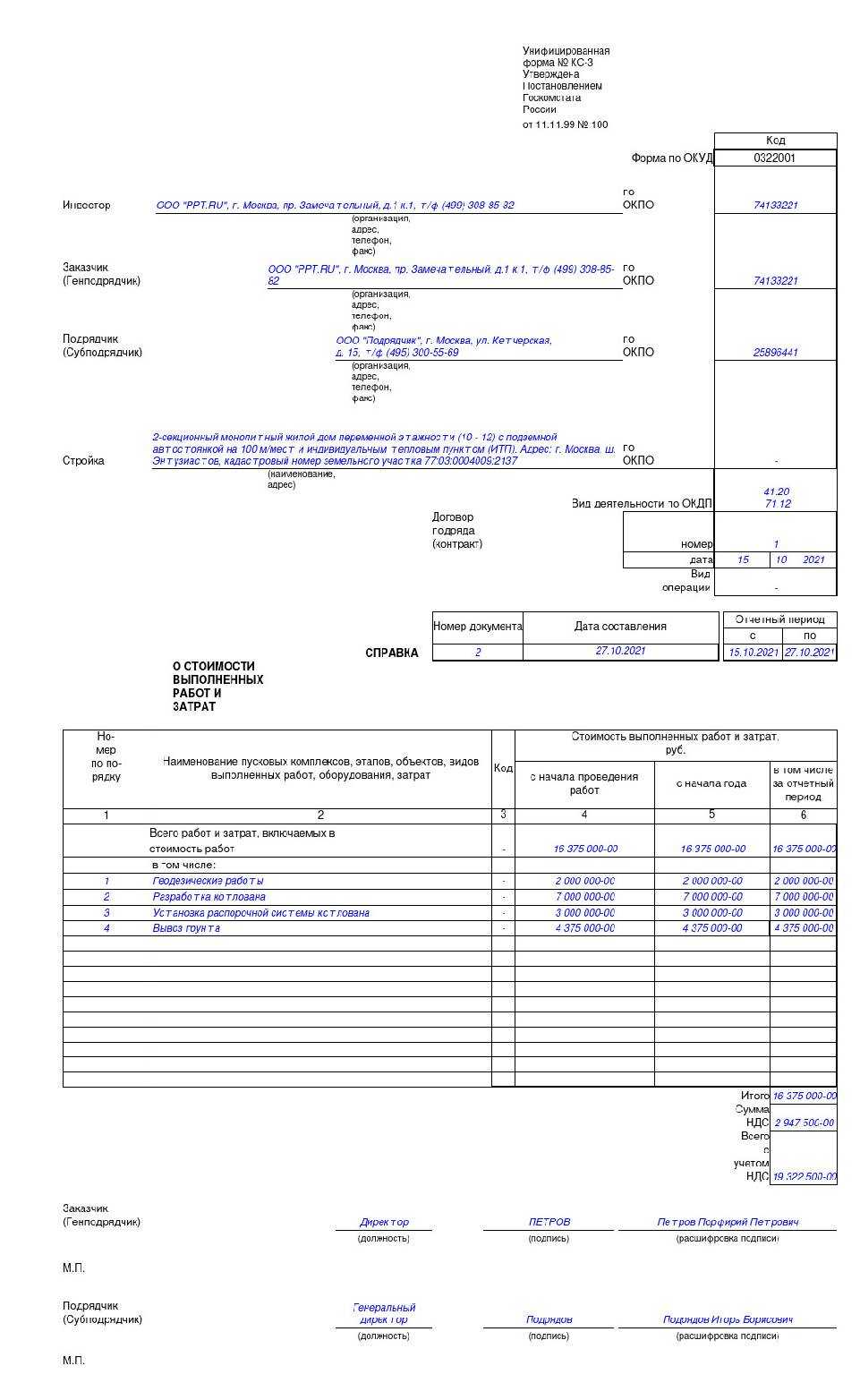

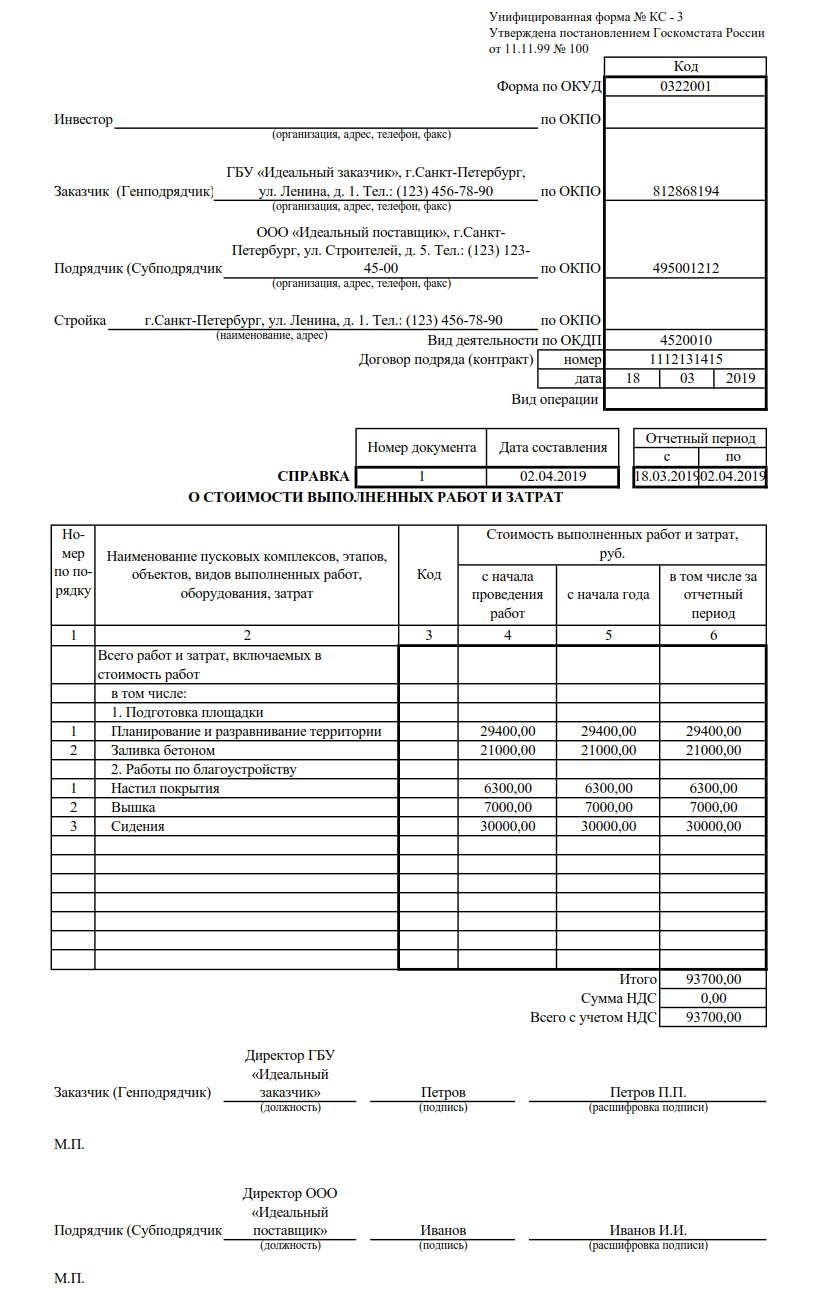

Чтобы подготовить справку, надо взять утвержденные акты КС-2 за все периоды с начала строительства (ремонта) объекта, в том числе и за период, подлежащий оплате (так называемый отчетный период).

Последовательно перенесите из актов названия работ и их стоимость за периоды:

- с начала строительства (ремонта);

- с начала года;

- за отчетный период.

Длительность отчетного периода может составлять от 1-го дня до 1-го года. Но на практике чаще указывают 1 месяц. Период проставляется в специально предусмотренном поле шапочной части справки (справа).

Посмотрите образец заполнения КС-3.

Перечень работ и затрат в КС-3 необязательно должен быть идентичен перечню в КС-2. В справке может быть представлена более расширенная детализация произведенных затрат, чем в акте. Но обязательно вначале пропишите виды работ так, как это указано в акте, а потом ниже раскрывайте поэлементно затраты по этим видам работ. Соблюдайте структуру и последовательность, чтобы четко прослеживалась взаимосвязь между сведениями из двух документов.

***

Таким образом, КС-3 подготавливается по сведениям из КС-2 и служит основой для расчетов по завершенным строительным (ремонтным) работам или отдельным этапам строительства. Чтобы понять алгоритм составления этого документа, рекомендуем просмотреть его образец, подготовленный нашими экспертами.

***

Больше материалов по теме — в рубрике «Бухгалтерские документы».

Что это такое

КС-3 представляет собой справку, которая оформляется после приемки строительных и монтажных работ. В бумаге отражается стоимость выполненных работ по пунктам. Документ создается после акта приема выполненных работ (КС-2).

Бумага необходима как подрядчику, так и заказчику, поэтому оформляется как минимум в 2 экземплярах. КС-3 относится к финансовым документам первичной отчетности. Как образец для заполнения используется унифицированный бланк, который регламентирован законодательными актами.

В бумаге отражается информация о цене отдельных услуг и общая стоимость выполненных работ. Вписываемые данные обычно соответствуют предварительной смете. Если за период проведения подрядных работ появились новые расходы, то они тоже отражаются в бумаге. Среди таких расходов выделяют изменение цены стройматериалов в большую сторону, увеличение стоимости арендования специального оборудования и техники, повышение зарплаты работников организации подрядчика.