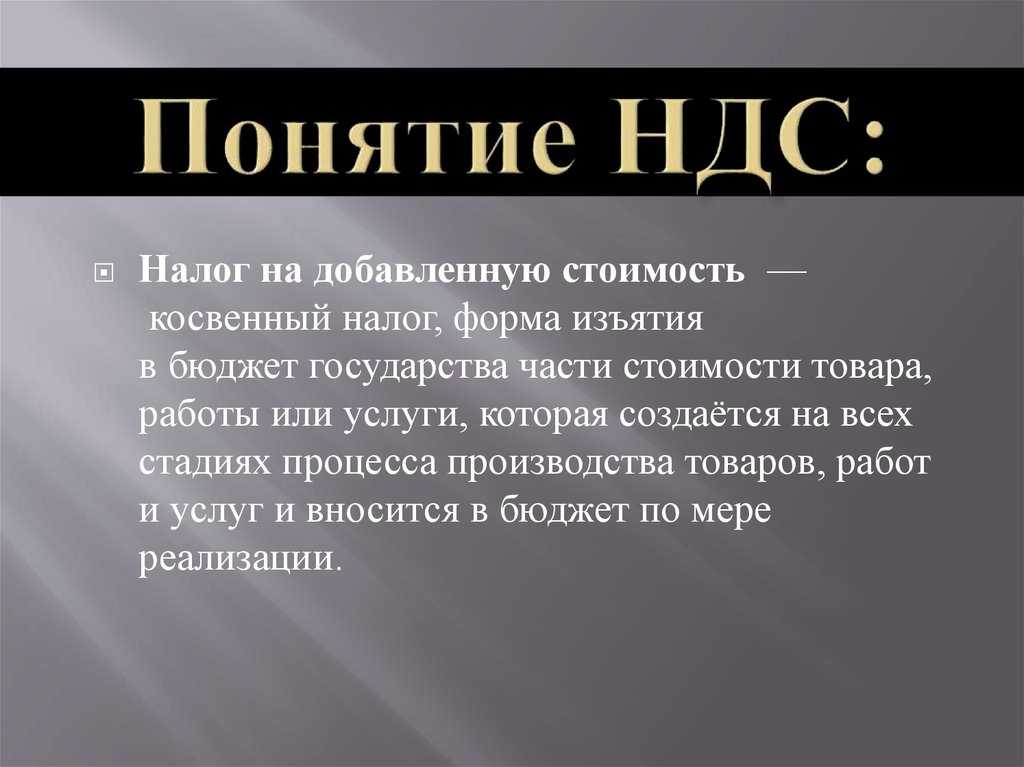

Убытки. С НДС или без?

Следующий интересный вопрос, возникающий всвязи скомпенсацией убытков,— это включатьли вних суммы НДС, если речь идет окомпенсации расходов сторонних организаций, или нет. Например, подрядчик привлекал для выполнения работ субподрядчика, который, естественно, выставлял стоимость своих услуг сНДС. Теоретически никто немешает подрядчику включить вразмер компенсируемых убытков еще исуммы НДС. Вопрос только втом, насколько обоснованным будет подобный подход.

Сразу скажем, что, помнению ВАС РФ, включить всостав возмещаемых убытков НДС возможно, если подрядчик сможет доказать, что предъявленные ему суммы НДС небыли инемогут быть приняты квычету, тоесть представляют собой его некомпенсируемые потери (убытки).

Подрядчик должен знать оналичии права навычет, обязан соблюсти все требования законодательства для его получения инеможет перелагать риск неполучения соответствующих сумм насвоего контрагента, что фактически является для последнего дополнительной публично-правовой санкцией занарушение частноправового обязательства (постановление Президиума ВАС РФот23.07.2013 N2852/13 поделу NА56-4550/2012). Проведенный анализ судебной практики показывает, что этот подход довольно часто встречается ивсвежих судебных актах. Помнению судов, немогут быть включены всостав убытков расходы, хотя ипонесенные потерпевшим врезультате правонарушения, нокомпенсируемые ему вполном объеме засчет иных источников. Впротивном случае создавалисьбы основания для неоднократного получения потерпевшим одних итехже сумм возмещения и, соответственно, извлечения имимущественной выгоды, что противоречит целям института возмещения вреда (постановление АССеверо-Западного округа от09.03.2017 NФ07-696/2017 поделу NА13-17749/2015).

Таким образом, вопрос овключении НДС всостав сумм компенсируемых убытков (вчасти расходов пооплаченным субподрядным расходам) должен решаться взависимости оттого, былли НДС потаким расходам поставлен квычету или нет. Если подрядчик предъявил НДС квычету избюджета инесобирается корректировать свои обязательства, оснований для включен

я сумм НДС всостав компенсируемых убытков нет. Еслиже подрядчик неставил квычету НДС посубподрядным работам или планирует ихвосстановить, такие суммы НДС могут быть включены всостав убытков, предъявляемых заказчику квозмещению.

Где узнать безопасный вычет по региону

Налоговые органы по всей России рассчитывают форму №1-НДС, на основании которой и определяются безопасные доли вычетов по каждому региону и по России в целом. Форма 1-НДС можно найти на

Безопасная доля вычетов по НДС в отдельных регионах на начало 2016 года:

- Санкт-Петербург – 91,40%

- Москва — 90,40%

- Московская область – 90,40%

- Иркутская область – 87,70%

- Ленинградская область – 80,10

- Красноярский край – 80,90%

- Ярославская область – 87,20%

- Владимирская область – 86,10%

Необходимо не превышать среднее значение доли вычетов в начисленном налоге по вашему региону, чтобы не попасть под пристальное внимание налогового органа. Высокая доля вычетов — повод рассмотрения деятельности организации комиссией и основание для назначения проверки.

Именно по этому вопросу можно познакомиться в Письме ФНС России от 17.07.2013 № АС-4-2/12722 « О работе комиссий налоговых органов по легализации налоговой базы»

Неустойка с НДС или без

По некоторым данным, налог на добавленную стоимость начисляется на взыскание, так как налогооблагаемая база по нему составляется из сумм, связанных с внесением платы за проданные товары.

Есть и другое мнение, что сбор не начисляется, так как соглашение по взысканию считается самостоятельным документом, который рассматривается отдельно от основного контракта, и начисление пени не имеет отношения к продаже продукции или услуг.

Суть первой точки зрения в том, что штрафы, полученные от покупателя за нарушения, имеют прямую связь с внесением средств, поэтому они должны быть включены в облагаемую базу по отчислениям. На данный момент этот случай практически не рассматривается в судебной практике.

Суть второй позиции в том, что взыскания применяются за нарушение договора, то есть, просрочки внесения денег. К реализации данные компенсации за неисполнение условий не относятся, поэтому не могут быть включены в базу обложения. По данной позиции было решено много судебных инцидентов, которые подтверждают, что налог не должен быть включен при определении размера выплат. Споры по этому вопросу идут до сих пор, и однозначного ответа на вопрос получить пока невозможно.

НДС при возмещении расходов

Порядок налогообложения возмещаемых расходов зависит от того, признаются ли полученные средства доходом. В случае, если затраты, возмещенные по договору, приносят получателю экономическую выгоду, то на их сумму следует начислить НДС. Если же сумма компенсации доходом не признается и экономическая выгода отсутствует, то НДС начислять не нужно. См. → «Порядок списания НДС на расходы (проводки)». Обе из вышеперечисленных ситуаций рассмотрим на примерах.

Вариант 1. Возмещение является доходом

Фирма «Стар Лайт» оказывает услуги по организации выставок и экспозиций. 12.08.17 между «Стар Лайт» и ООО «Фаворит» заключен договор на организацию выставки холодильного оборудования (производитель оборудования – «Фаворит»).

Для обеспечения организации выставки «Стар Лайт» арендовал помещение у АО «Колибри» (стоимость аренды – 2.420 руб.). В договоре между «Стар Лайт» и «Фаворит», помимо стоимости услуг организации мероприятия, указана сумма возмещения затрат аренды, понесенных «Стар Лайт».

Сумма возмещения, полученная «Стар Лайт» от «Фаворита», облагается НДС в общем порядке. Связано это с тем, что расходы на аренду выставочного зала связаны с выполнением «Стар Лайт» условий договора, а, следовательно, направлены на получение дохода (вознаграждения от ООО «Фаворит»). Таким образом, возмещение в сумме 2.420 руб. является доходом «Стар Лайт» и требует начисления НДС.

Вариант 2. Компенсация не признается экономической выгодой

АО «Магнолия» сдает в аренду часть собственного помещения. Согласно договору, арендатор ООО «Гиацинт», помимо оплаты услуг аренды, компенсирует «Магнолии» часть коммунальных и эксплуатационных платежей (пропорционально арендной площади). В ноябре 2017 сумма компенсации в пользу «Магнолии» составила 3.820 руб.

Компенсация эксплуатационных расходов здесь не является доходом, так как кроме арендных платежей «Магнолия» не получает дополнительной экономической выгоды. В данном случае «Магнолия» лишь покрывает часть собственных затрат за счет арендатора ООО «Гиацинт», поэтому на сумму возмещения 3.820 руб. начислять НДС не нужно. В данном случае «Гиацинт» имеет налоговую выгоду в виде экономии суммы НДС – 687,60 руб. (3.820 руб. * 18%).

Типовые ситуации и учет

Далее мы рассмотрим типовые ситуации возмещения затрат и порядок их учета.

НДС и возмещаемые подотчетные суммы: проводки

Между ООО «Монтаж Плюс» и АО «ПромСтрой» заключен договор, согласно которому:

- «Монтаж Плюс» оказывает услуги по строительству и монтажу централизованной вентиляционной системы (стоимость работ – 278.652 руб., НДС 42.506 руб.);

- «ПромСтрой» компенсирует подрядчику расходы, связанные с проездом и проживанием сотрудников «Монтаж Плюс» (командировочные расходы – 22.102 руб., НДС 3.372 руб.).

По факту выполнения работ «ПромСтрой» перечислил «Монтаж Плюс» средства в сумме 300.754 руб. (278.652 руб. + 22.102 руб.). Бухгалтер «Монтаж Плюс» сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма |

| 71 | 50 | Сотрудникам, привлеченным к выполнению монтажных работ, выданы средства под отчет | 22.102 руб. |

| 20 | 71 | Учтены расходы, связанные с командировкой сотрудников (22.102 руб. — 3.372 руб.) | 18.730 руб. |

| 19 | 71 | Отражен НДС | 3.372 руб. |

| 68 НДС | 19 | Принят к вычету НДС | 3.372 руб. |

| 62 | 90.1 | Учтена выручка в рамках договора с АО «ПромСтрой» (278.652 руб. + 22.102 руб.) | 300.754 руб. |

| 90.3 | 68 НДС | Начислен НДС (300.754 руб. * 18 / 118) | 45.877 руб. |

| 51 | 62 | Зачислена оплата от АО «ПромСтрой» (278.652 руб. + 22.102 руб.) | 300.754 руб. |

Возмещение НДС при перевозке

ООО «Бонус» закупил у АО «Строитель» партию сантехники для последующей реализации. Помимо стоимости товара, «Бонус» возмещает «Строителю» услуги перевозки. Для доставки сантехники в магазин «Бонус», «Строитель» оплатил услуги транспортной компании «Транс Сервис».

Так как доставка сантехники в магазин «Бонус» необходима для последующей реализации товара, продавцу (АО «Строитель») следует увеличить налоговую базу НДС на сумму полученного возмещения.

Платится ли НДС при выплате неустойки

Неустойка — с НДС или без

Многие бухгалтеры задаются вопросом, неустойка рассчитывается с НДС или без, как правильно определить ее размер и на какой нормативный документ при этом сослаться во избежание дальнейших штрафных санкций от контролирующих органов.

На этот вопрос можно дать два ответа, базирующихся на абсолютно противоположных точках зрения специалистов и чиновников:

- Налог на добавленную стоимость начисляется на взыскание, так как налоговая база по нему составляется из всех сумм, которые связаны с оплатой реализованной продукции (пп. 2 п. 1 ст. 162 НК РФ).

- НДС не начисляется в связи с тем, что, согласно ст. 331 ГК РФ, соглашение о взыскании является самостоятельным правоустанавливающим документом, отдельным от основного договора, и взыскание не имеет прямого отношения к реализации товаров (Письмо Минфина России от 08.06.2015 № 03-07-11/33051).

Рассмотрим каждую позицию подробнее.

Первая точка зрения чиновников состоит в том, что взыскания, которые получает продавец от покупателя за просроченный расчет, напрямую связаны с оплатой товара, и поэтому их необходимо включать в налоговую базу по налогу на добавленную стоимость. Эту позицию подтверждают Письма Минфина России № 03-07-11/311 от 17.08.2012, № 03-07-11/1 от 18.05.2012 и № 03-07-11/222 от 11.09.2009, однако на данный момент нет ни одного судебного прецедента, подкрепляющего эту точку зрения специалистов. Согласно мнению Минфина, штрафные обязательства определяются в условиях договора и, по сути, выступают одним из инструментов ценообразования на реализуемые товары, поэтому их необходимо включать в налоговую базу (Письма Минфина России № 03-07-11/64436 от 09.11.2015, № 03-07-15/6333 от 04.03.2013).

Что касается второй позиции, то чиновники в ответ на вопрос, неустойка облагается НДС или нет, утверждают, что полученные продавцом взыскания — это санкции, вменяемые покупателю за нарушение своих обязательств, то есть сроков оплаты. Именно поэтому к реализации продукции штрафы и пени отношения не имеют и не должны включаться в налоговую базу (Постановление Президиума ВАС РФ от 05.02.2008 № 11144/07). Именно эта позиция отвечает на вопрос, облагается ли НДС неустойка по решению суда. Существует множество официальных судебных решений, подтверждающих, что налог на добавленную стоимость не должен учитываться при расчете неустоек.

На сегодняшний день споры продолжаются, и специалисты не могут дать однозначного и законодательно закрепленного ответа по данной проблеме.

Какую позицию выбрать организации-налогоплательщику

Каждое учреждение должно самостоятельно принять решение о включении или не включении в налоговую базу по налогу на добавленную стоимость штрафных санкций. Если полученные взыскания никак не связаны с реализацией товаров, работ или услуг, то НДС с неустойки по договору не начисляется. Если же руководитель придерживается иного мнения, то налог должен учитываться при расчете пеней и штрафов.

В любом случае руководству необходимо отразить свою позицию в учетной политике, детально обосновав выбранный способ учета санкций.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Ответ ( Один )

В соответствии с пп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг). Таким образом, обложению НДС подлежат полученные налогоплательщиком денежные средства, связанные с оплатой реализованных этим налогоплательщиком товаров. Поэтому денежные средства в виде неустоек (штрафов, пеней), полученные покупателем от продавца товаров за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются (Письмо Минфина от 04.03.2013 N 03-07-15/6333, Письма ФНС от 03.04.2013 N ЕД-4-3/5875@, Минфина от 05.10.2016 N 03-07-11/57924, от 08.06.2015 N 03-07-11/33051, от 30.10.2014 N 03-03-06/1/54946).

Возмещение судебных издержек совершенно не облагается НДС. Но судебные расходы, которые организация взыскивает с контрагента в качестве возмещения убытков, должны быть уменьшены на сумму НДС, принятую к вычету. Данные выводы следуют из Постановления Президиума ВАС РФ от 23.07.2013 N 2852/13.

Раздельный учет входного НДС надо вести, когда компания исчисляет НДС по ставкам 18 или 10% и вместе с тем у нее есть хотя бы одна из следующих операций (п. 4 ст. 149, п. 10 ст. 165, п. 4 ст. 170 НК РФ, Письмо Минфина от 05.02.2016 N 03-07-14/5857):

— или операции, не облагаемые НДС по ст. 149 НК РФ, в частности она предоставляет займы, продает или передает в оплату поставщикам векселя третьих лиц

— или операции, по которым уплачивается ЕНВД;

— или продажа товаров (работ, услуг), местом реализации которых не признается территория РФ

— или продажа товаров (работ, услуг) на экспорт (кроме экспорта товаров, принятых на учет с 01.07.2016 и не отнесенных к сырьевым)

Поскольку возмещение судебных издержек, пени и штрафы за нарушение договорных обязательств не являются объектом налогообложения НДС, то данные суммы не должны учитываться в пропорции при ведении раздельного учета.

Поступления от участников долевого строительства

Ситуация: нужно ли платить НДС застройщику с сумм, поступающих от участников долевого строительства жилого дома? Жилой дом не сдан в эксплуатацию.

Да, нужно, но только с части средств, поступающих от участников долевого строительства жилого дома на оплату строительных работ, выполненных собственными силами застройщика.

По договору участия в долевом строительстве застройщик обязуется построить объект недвижимости и после получения разрешения на ввод в эксплуатацию передать его участникам долевого строительства. В свою очередь каждый участник должен заплатить предусмотренную договором сумму и по окончании строительства принять свою часть объекта.

Застройщик может вести строительство собственными силами и (или) силами подрядных организаций.

Об этом сказано в части 1 статьи 4 Закона от 30 декабря 2004 г. № 214-ФЗ.

Сумма договора может включать в себя:

стоимость услуг застройщика (независимо от способа ведения строительства);

стоимость строительных работ, а именно возмещение затрат застройщика на привлечение подрядчиков (при ведении строительства силами подрядных организаций) и (или) стоимость работ, выполненных непосредственно застройщиком (при ведении строительства собственными силами).

Это следует из положений части 1 статьи 5 Закона от 30 декабря 2004 г. № 214-ФЗ.

Услуги застройщика в рамках договора долевого участия не облагаются НДС (подп. 23.1 п. 3 ст. 149 НК РФ). Исключением из правила являются услуги застройщика, оказываемых при строительстве объектов производственного назначения. При этом к объектам производственного назначения относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг). По мнению ФНС России к таким объектам относятся нежилые помещения многоквартирных домов, которые не входят в состав общего имущества и предназначены для ведения предпринимательской деятельности (размещения офисов, магазинов, объектов общепита и т. п.). Таким образом, льгота предусмотренная подпунктом 23.1 пункта 3 статьи 149 Налогового кодекса РФ, распространяется только на услуги застройщика по договорам, которые предусматривают передачу дольщикам жилых помещений, а также помещений, предназначенных для личных или семейных нужд (например, машино-мест в подземной автостоянке). Если договором предусмотрена передача дольщикам нежилых помещений, предназначенных для предпринимательской деятельности, то со стоимости услуг, относящихся к этой части долевого строительства, застройщик должен начислить НДС. Для этого ему придется вести раздельный учет.

Аналогичные разъяснения содержатся в письмах Минфина России от 26 июня 2012 г. № 03-07-15/67, от 4 мая 2012 г. № 03-07-10/10, ФНС России от 16 июля 2012 г. № ЕД-4-3/11645.

Со средств, поступающих от участников долевого строительства в оплату строительных работ, которые застройщик выполняет собственными силами, застройщик должен заплатить НДС как с выручки от реализации (ст. 39 и подп. 1 п. 1 ст. 146 НК РФ).

В части строительных работ, которые ведутся силами подрядчиков, суммы, поступающие от участников долевого строительства, для застройщика не являются выручкой от реализации. Они представляют собой возмещение расходов застройщика на оплату услуг подрядных организаций, с которых платить НДС не нужно.

Аналогичные разъяснения содержатся в письмах Минфина России от 7 июля 2009 г. № 03-07-10/10, от 25 марта 2008 г. № 03-07-10/02, от 12 июля 2005 г. № 03-04-01/82. Несмотря на то что приведенные письма выпущены до введения льготы по НДС в отношении услуг застройщика, их положения, разъясняющие порядок налогообложения затрат на привлечение подрядчика и самостоятельно выполненных застройщиком строительных работ, можно применять и сейчас, так как по ним законодательство не изменилось.

Сказанное в равной мере относится к расчетам с любыми участниками долевого строительства, в том числе и с участниками, которые одновременно являются подрядчиками по строительству жилого дома. Никаких исключений для них законодательством не установлено. При этом вместо расчетов в денежной форме подрядчик и застройщик могут провести взаимозачет. В рассматриваемой ситуации у каждой из сторон возникают однородные встречные обязательства: у застройщика – по договору строительного подряда, у подрядчика – по договору участия в долевом строительстве. Такие обязательства могут быть прекращены зачетом. Это следует из статьи 410 Гражданского кодекса РФ.

Судейское слово: о чем оно?

Положительный результат спора для налогоплательщика заключается прежде всего в получении реальной возможности зачесть или вернуть налог. В этой связи посмотрим, как он находит свое отражение в судебном решении в зависимости от заявленных требований.

Примечание. Положительный результат спора для налогоплательщика заключается прежде всего в получении реальной возможности зачесть или вернуть налог. Для этого в постановлении суд должен не только указать на недействительность решения инспекции об отказе в возмещении НДС, но и обязать ее вернуть конкретную сумму из бюджета.

В соответствии с Арбитражным процессуальным кодексом (п. 3 ч. 4 и п. 3 ч. 5 ст. 201) суд, признавая оспариваемое решение налоговой инспекции недействительным, а действие или бездействие — незаконным, должен указать на ее обязанность совершить определенные действия, принять решения или иным образом устранить допущенные нарушения прав и законных интересов заявителя в установленный судом срок. Как пояснил высший арбитраж, применительно к тем делам о возмещении НДС, в которых налогоплательщиком заявлено неимущественное требование, это означает, что суд должен обязать налоговый орган в установленный им срок возместить соответствующую сумму налога (п. 6 Постановления ВАС РФ от 18 декабря 2007 г. N 65). Отсутствие подобного указания подтверждает согласие арбитражного суда с правомерностью отказа в возмещении НДС, тогда как само решение может быть признано недействительным и по иным причинам (в частности, в связи с его немотивированностью).

Так, рассматривая спор о признании недействительным решения инспекции, высший арбитраж не согласился с мнением о том, что, обязав налоговиков возвратить НДС, суд вышел за пределы заявленных налогоплательщиком требований. Как отметила надзорная инстанция, суд поступил верно — в соответствии с п. 3 ч. 4 ст. 201 АПК РФ (Определение ВАС РФ от 18 сентября 2009 г. N ВАС-12106/09).

Отметим серьезное отличие этого разъяснения от позиции надзорной инстанции в отношении иных, не связанных с возмещением НДС, тяжб по оспариванию решений органов власти. В остальных случаях высший арбитраж считает, что требования о выплате денежных сумм, даже если они заявляются как мера восстановления нарушенных прав по п. 3 ч. 5 ст. 201 Арбитражного процессуального кодекса, в любом случае носят имущественный характер и требуют уплаты соответствующей государственной пошлины. Как отмечено, в частности, в Определении от 25 ноября 2009 г. N ВАС-13085/09, возмещение из бюджета денежных средств должно осуществляться на основании решения суда об их взыскании, а постановление суда, признающее ненормативный акт недействительным (действие или бездействие — незаконным) и обязывающее совершить определенные действия, принять решение или иным образом устранить нарушение прав и законных интересов заявителя, не может быть связано с взысканием денег. Ранее аналогичный подход арбитражные суды практиковали и в спорах по возмещению НДС. Однако это влекло крайнюю незащищенность налогоплательщиков, поскольку даже в случае выигрыша ими дела инспекции отказывались вернуть или зачесть налог. Налоговики ссылались при этом на то, что в решении арбитражного суда соответствующего предписания нет. Видимо, именно поэтому высший арбитраж и позволил судам применять п. 3 ч. 4 и п. 3 ч. 5 ст. 201 АПК к делам о возмещении НДС.

Итак, главным для налогоплательщика является даже не признание недействительными принятых по итогам камеральной проверки решений инспекции, а именно формула восстановления его нарушенного права.

По делам, в которых налогоплательщик заявил требование о возмещении НДС, арбитражный суд принимает решение об удовлетворении или об отказе в удовлетворении требований заявителя (п. 7 Постановления ВАС РФ от 18 декабря 2007 г. N 65).

Налоговые споры, Возврат налогов, НДС

Какие бывают штрафы по НДС

Штрафы по НДС начисляют в трёх случаях: компания или ИП нарушили сроки подачи налоговой декларации, занизили налог к уплате или не уплатили налог вовремя. Разберём каждый случай подробно.

Нарушили сроки подачи налоговой декларации. Если декларацию по НДС сдать позже установленного срока или принести её в налоговую на бумаге, можно получить штраф в размере 5% от неуплаченного налога за каждый полный или неполный месяц просрочки.

Максимальный штраф — 30% от размера налога, минимальный — 1000 рублей.

Занизили налог к уплате в декларации. Иногда бывает, что из-за технических или арифметических ошибок сумма НДС к уплате получается меньше фактической. Если налоговая первой обнаруживает такую ошибку, она назначает штраф 20% от суммы неуплаченного налога.

В случае умышленного занижения налога — если налоговая сможет это доказать — штраф увеличивается до 40% от суммы неуплаченного налога.

Если компания или ИП обнаруживают ошибку до налоговой, им нужно сдать уточнённую декларацию, доплатить разницу налога и пени за все дни просрочки.

Уплатили налог несвоевременно. Допустим, компания рассчитала НДС верно, подала декларацию вовремя, но налог не уплатила. В этом случае налоговая начисляет пени — 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки.

Например, если компания просрочила платёж 50 000 рублей на 10 дней, то расчёт пени будет выглядеть так:

50 000 рублей × 8,5% (ставка ЦБ РФ по состоянию на 26.07.2023) / 300 × 10 дней = 141,67 рубля

Как продавцу составить договор, чтобы не платить НДС с неустойки?

В данном случае главное — однозначно указать, что речь идет именно о неустойке, а не о повышении цены в случае, например, просрочки оплаты.

Обратимся к примеру из первого раздела. Экономический смысл соглашения о неустойке в том, что за просрочку оплаты покупатель выплачивает определенный процент от просроченной суммы. Но сформулировать это положение в договоре можно по-разному:

- За каждый день просрочки платежа за товар начисляется неустойка 0,2%.

- В случае просрочки платежа цена товара повышается на 0,2% в день.

Покупатель в обоих случаях при просрочке заплатит одну и ту же дополнительную сумму. Но у продавца, если в договоре будет второй вариант формулировки, с огромной долей вероятности возникнут споры с налоговиками.

Кроме того, внимание контролеров могут привлечь размер или порядок начисления неустойки, которые существенно отличаются от обычных, принятых в деловом обороте. Поэтому подобных отклонений тоже следует по возможности избегать

Налоговый вычет по НДС: как рассчитать НДС к уплате

Налоговый вычет — право бизнеса уменьшать сумму НДС к уплате на НДС, который выставляли поставщики. Итоговый НДС, который нужно уплатить в налоговую, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС

Исходящий НДС — НДС, который бизнес должен уплатить по итогам квартала.

Входящий НДС — НДС, который содержался в выставленных счетах поставщиков.

Исходящий НДС можно уменьшать на такие суммы:

- НДС из счетов-фактур, который поставщики выставили бизнесу при покупке товаров или услуг;

- НДС, который бизнес уплатил как налоговый агент;

- НДС при ввозе товара из-за границы.

Разберём, как это работает на примере. Допустим, предприниматель закупил лозу на 900 000 рублей, сплёл из неё корзинки и продал их суммарно на 3 000 000 рублей. Рассчитаем НДС к уплате:

- Исходящий НДС = 3 000 000 рублей × 20/120 = 500 000 рублей — этот НДС предпринимателю заплатили покупатели.

- Входящий НДС = 900 000 × 20/120 = 150 000 рублей — этот НДС предприниматель заплатил поставщику лозы.

- НДС к уплате = 500 000 − 150 000 = 350 000 рублей — этот НДС предприниматель должен будет уплатить в налоговую.

Уплата НДС выглядит как цепочка: каждое последующее звено вычитает из своего исходящего НДС деньги, которые заплатило предыдущему звену. Но бывают случаи, когда некоторые звенья из цепочки выбывают.

Так получается, когда в цепочке возникает бизнес, который НДС не платит, — например, компания на УСН. Тогда бизнес, который купил товар или услугу у такой компании, не может уменьшить свой НДС к уплате.

В нашем примере, если бы поставщик лозы работал на упрощёнке, предпринимателю бы пришлось уплатить в налоговую весь исходящий НДС — 500 000 рублей.

Получить налоговый вычет можно при выполнении следующих условий:

- купленные товары или услуги используются в деятельности бизнеса, которая облагается НДС;

- купленные товары или услуги отражены в бухгалтерской отчётности компании;

- есть счета-фактуры, в которых поставщики товара или услуги выделили НДС с их стоимости.

Нужно ли облагать НДС

Первый вопрос, который возникает уподрядчика: нужноли облагать НДС операцию повозмещению понесенных расходов? Нанаш взгляд, нет, ивот почему.

Гражданский кодекс РФпозволяет заказчику влюбое время досдачи ему результата работы отказаться отисполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной имдополучения извещения оботказе заказчика отисполнения договора. Заказчик также обязан возместить подрядчику убытки, причиненные прекращением договора подряда, впределах разницы между ценой, определенной завсю работу, ичастью цены, выплаченной завыполненную работу (ст. 717 ГКРФ). Иные правила могут быть установлены договором, номырассмотрим случай, когда заказчик решает компенсировать подрядчику понесенные затраты.

Чемже будут получаемые суммы для подрядчика? Нанаш взгляд— убытками. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), атакже неполученные доходы, которые это лицо получилобы при обычных условиях гражданского оборота, еслибы его право небыло нарушено (упущенная выгода) (п. 2 ст. 15 ГКРФ).

Врассматриваемом случае подрядчик планировал исполнить договор, понес расходы и, поскольку договор расторгнут, остался срасходами, которые ему сами посебе просто ненужны. Иэтот вывод неголословен, аподтверждается судебной практикой. Как отмечают суды, законодателем закреплен принцип обязанности возмещения заказчиком исполнителю убытков вразмере фактических расходов, понесенных последним домомента отказа отдоговора (постановление ФАС Московского округа от03.10.2011 поделу NА40-1773/11-117-14 (определением ВАС РФот24.02.2012 NВАС-1102/12 отказано впередаче дела NА40-1773/11-117-14 вПрезидиум ВАС РФдля пересмотра впорядке надзора данного постановления)).

ДаиВАС РФвсвое время считал, что односторонний отказ заказчика отисполнения договора возмездного оказания услуг (п. 1 ст. 782 ГКРФ) непрекращает обязательства заказчика оплатить исполнителю необходимые расходы, которые онпонес всчет еще неоказанных домомента одностороннего отказа заказчика отисполнения договора услуг (п. 2 Обзора практики применения арбитражными судами норм Гражданского кодекса Российской Федерации онекоторых основаниях прекращения обязательств, распространено информационным письмом Президиума ВАС РФот21.12.2005 N104).

Объектом обложения НДС признается реализация товаров (работ, услуг) (п. 1 ст. 146 НКРФ). Однако врассматриваемом случае компенсация расходов, понесенных подрядчиком подоговору, неявляется реализацией товаров (работ, услуг), т. е. объект налогообложения НДС невозникает. Немогут быть квалифицированы рассматриваемые суммы как полученные зареализованные товары (работы, услуги) ввиде финансовой помощи, всчет увеличения доходов либо иначе связанных соплатой реализованных товаров (работ, услуг) (подп. 2 п. 1 ст. 162 НКРФ), поскольку среализацией товаров (работ, услуг) никак несвязаны.

Именно это ипозволяет нам сделать вывод, что операция повозмещению подрядчику убытков, понесенных всвязи срасторжением договора, необлагается НДС. Подтверждение изложенной точки зрения можно найти как вразъяснениях финансовых органов, так иварбитражной практике. Так, вМинфине России считают, что:

- вслучае одностороннего отказа отисполнения договора наоказание услуг такие услуги неоказываются, поэтому суммы денежных средств, получаемые исполнителем услуг, вналоговую базу поНДС невключаются (письмо Минфина России от07.02.2017 N03-07-08/6476);

- сумма возмещения убытков (ущерба) вналоговую базу поНДС уисполнителя невключается (письмо Минфина России от29.07.2013 N03-07-11/30128).

Суды также считают, что возмещение убытков неявляется операцией, облагаемой НДС, поскольку такие правоотношения являются установленным гражданским законодательством способом возмещения причиненного ущерба (постановление ФАС Северо-Западного округа от29.04.2014 NФ07-2039/2014 поделу NА13-4941/2013). Помнению судов, возмещение убытков несвязано среализацией товаров (работ, услуг) и, соответственно, невозникает объект обложения НДС (постановление АСМосковского округа от29.06.2016 NФ05-8466/2016 поделу NА40-158373/2014, определением ВСРФот03.09.2016 N305-КГ16-10427 отказано впередаче дела NА40-158373/2014 всудебную коллегию поэкономическим спорам ВСРФдля пересмотра впорядке кассационного производства данного постановления).