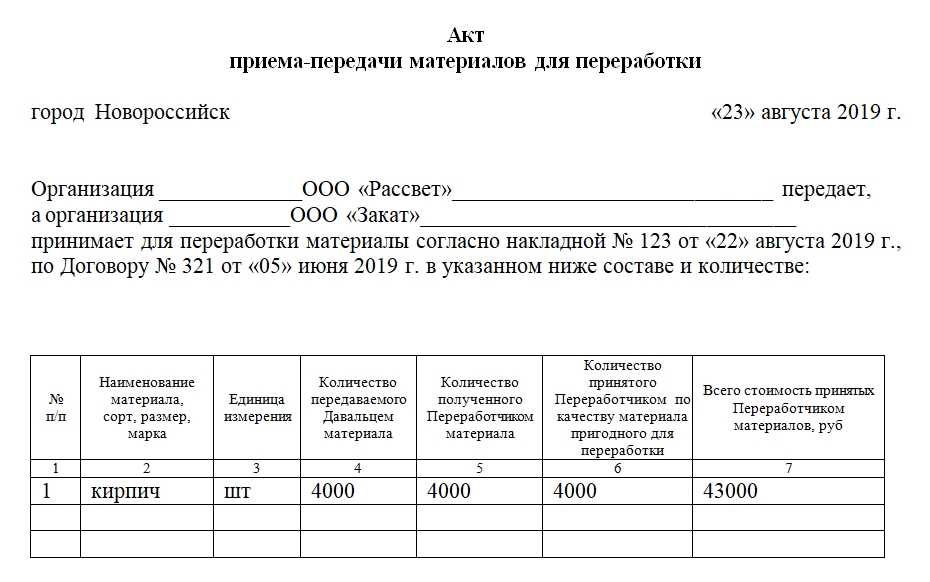

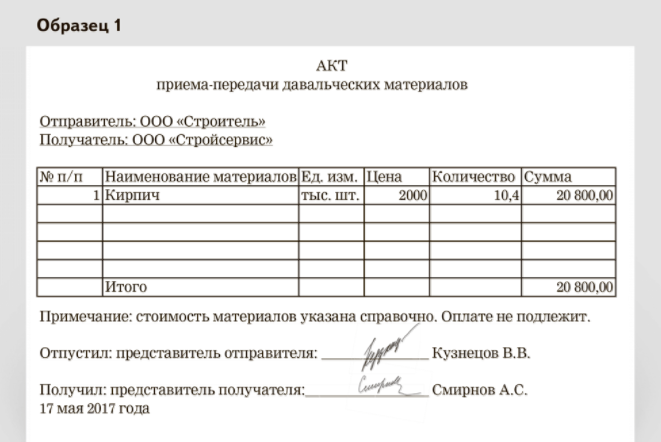

8.х передача давальческого сырья субподрядчику

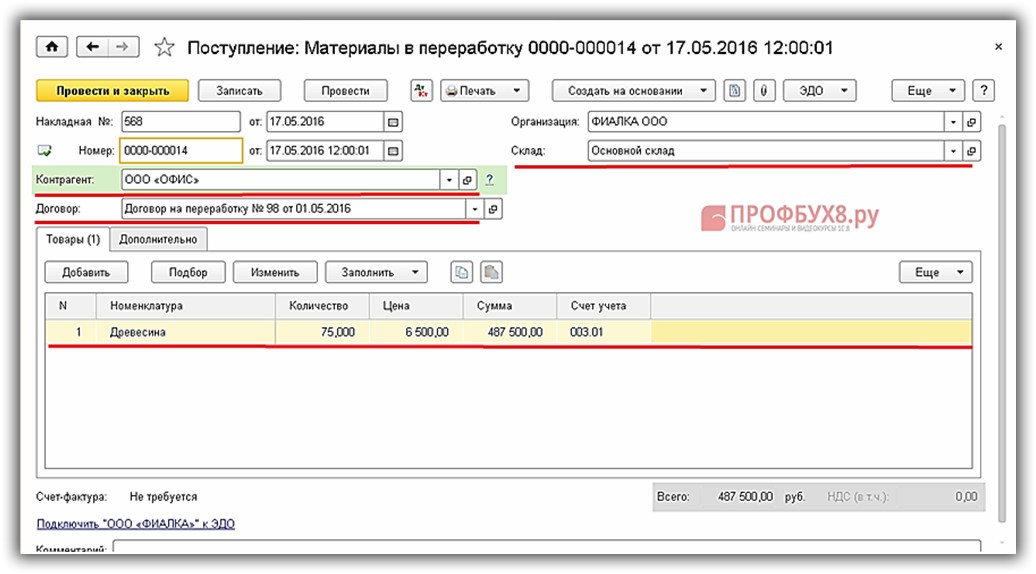

Все необходимые документы можно выбрать на закладке Производство. Давальческая схема по переработке материалов в 1С 8.3 представляет довольно длинную цепочку действий, которые необходимо четко соблюдать.

Внимание

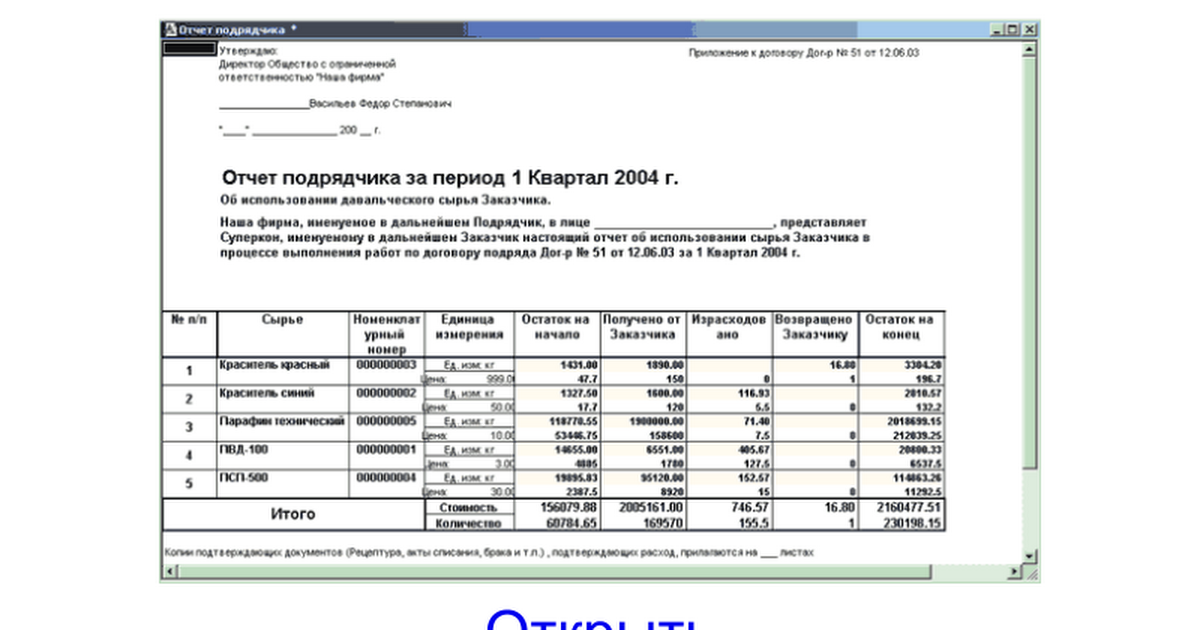

Попробуем систематизировать эти действия и составим таблицы необходимых документов. Давальческое сырье в 1С 8.3 у переработчика №№ Операция Документ Вид операции документа Проводки 11 Оприходованиедавальческихматериалов «Поступление(Акты, накладные)»(в старой редакции«Поступление товаров,услуг») «Материалыв переработку» Дт 003.01 Кт — 22 Передачадавальческогосырья в производство «Требование-накладная» Дт 003.02 Кт003.01 33 Передачадавальческогосырья в производство «Отчет производства за смену» Дт 20.02 Кт20.01 44 Передачапродукции заказчику «Передача товаров» Передачапродукциизаказчику Нет проводок 55 Реализация услугпо переработке,списание давальческихматериалов.

Обзор документа

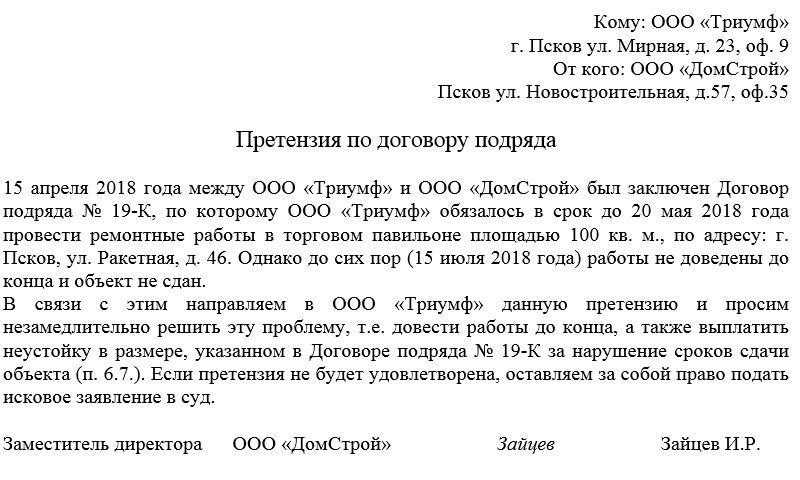

Договором предусматривалось, что субподрядчик, не вернувший или не полностью вернувший подрядчику остатки давальческих материалов, обязан уплатить двойную стоимость невозвращенного остатка.

Суд округа отметил, что такое условие договора не противоречит законодательству.

При этом сумму, взысканную сверх однократной стоимости невозвращенного остатка материалов, следует считать санкцией (неустойкой) за нарушение обязательства по возврату сырья.

Следовательно, к ней применяется правило ГК РФ, позволяющее суду уменьшить неустойку в случае ее явной несоразмерности последствиям нарушения обязательства.

Учет давальческого сырья в проводках

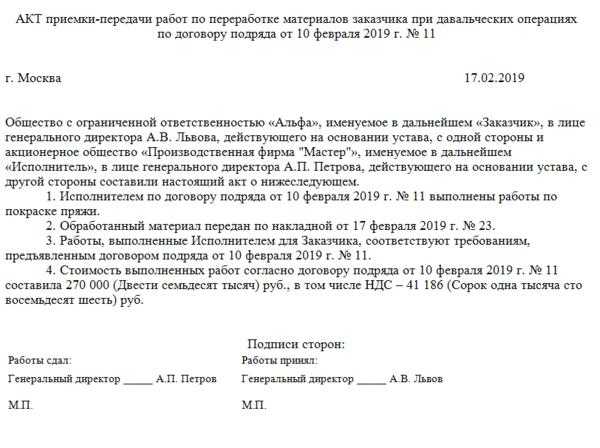

Работы были начаты и завершены в феврале, стоимость работ составила 118 000 руб. (в т. ч. НДС – 18 000 руб.). Расходы «Мастера» на переработку составили 80 000 руб.

В бухучете «Мастера» операции по переработке были отражены так: Дебет 003– 236 000 руб. – получены материалы от заказчика (в оценке, предусмотренной договором); Дебет 20 Кредит 02, 10, 25, 26, 68, 69, 70– 80 000 руб. – учтены расходы на переработку материалов; Дебет 90-2 Кредит 20– 80 000 руб. – сформирована себестоимость выполненных работ; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 18 000 руб. – начислен НДС по выполненным работам; Дебет 62 Кредит 90-1– 118 000 руб. – отражена задолженность заказчика на основании акта приемки-сдачи выполненных работ; Дебет 51 Кредит 62– 118 000 руб. – получены деньги от заказчика за выполненные работы; Кредит 003– 236 000 руб.

Такой же порядок необходимо соблюдать при промежуточной передаче давальческого сырья сторонним лицам (назовем их субподрядчиками). Используем в бухгалтерских проводках следующие счета: счет 003, субсчет 1 «Материалы, принятые в переработку, на складе», счет 003, субсчет 2 «Материалы, принятые в переработку, в производстве», счет 003, субсчет 3 «Материалы, переданные в переработку субподрядчику».

T T ¬ ¦ Операции ¦ Дебет ¦ Кредит ¦ + + + + ¦Отражена стоимость давальческого сырья и¦ 003-1 ¦ ¦ ¦материалов, принятых от заказчика¦ ¦ ¦ ¦(давальца) на склад. ¦ ¦ ¦ + + + + ¦Передано давальческое сырье (материалы)¦ 003-3 ¦ 003-1 ¦ ¦для переработки субподрядчику. ¦ ¦ ¦ + + + + ¦Получен отчет субподрядчика о расходе¦ 003-1 ¦ 003-3 ¦ ¦давальческого сырья (материалов). ¦ ¦ ¦ + + + + ¦Учтены работы субподрядчика по переработке¦ 20 (19) ¦ 60 ¦ ¦давальческого сырья (материалов).Поэтому у заказчика переданные в переработку материалы продолжают числиться на счете 10 «Материалы», но переводятся на субсчет «Материалы, переданные в переработку на сторону» (Приказ Минфина от 31.10.2000 № 94н), а у подрядчика принимаются на забалансовый учет на счет 003 «Материалы, принятые в переработку». В Инструкции по применению Плана счетов (утв. Приказом Минфина от 31.10.2000 № 94н) указано, что на субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий.

Про счет 003 «Материалы, принятые в переработку» указано, что на нем обобщается информация о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем.

Учет расходов с использованием собственных материалов

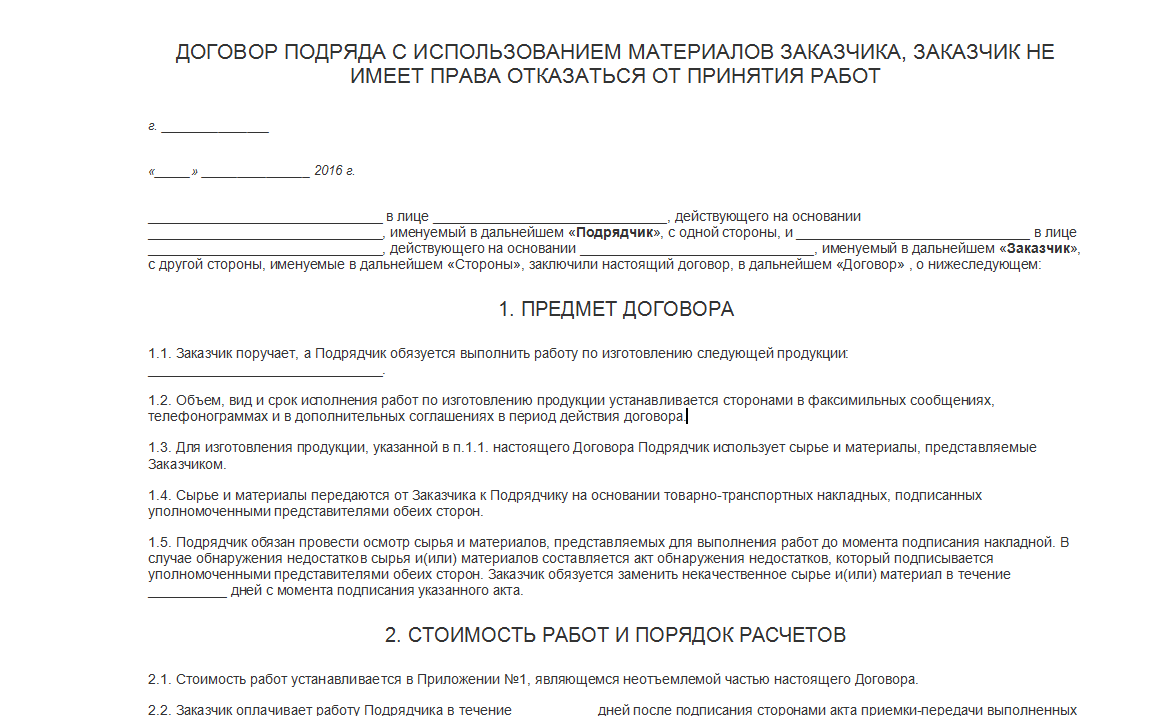

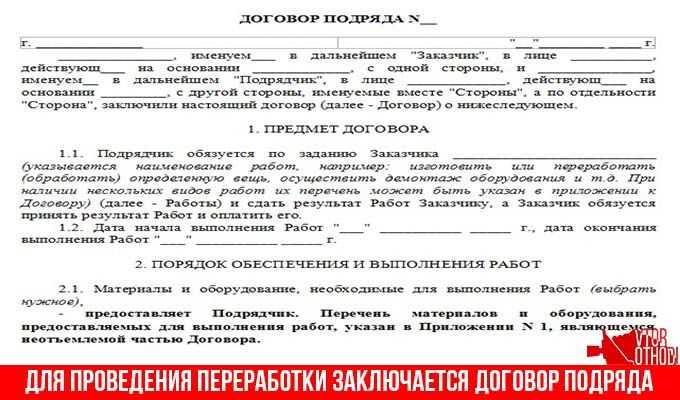

Бывает, для выполнения строительных работ заказчик выделяет материалы на давальческой основе. Однако по умолчанию договор оформляют иждивением подрядчика. То есть строительство идет из материалов подрядчика, его силами и средствами. Это предусмотрено в пункте 1 статьи 704 Гражданского кодекса РФ.

Такие материальные затраты учитывают в составе прямых расходов. Зачастую объем подобных затрат понятен заранее исходя из сметы. Поэтому их включают в предвиденные прямые расходы.

Приобретение материалов отражают в общем порядке.

Далее имущество передают в производство. Для чего оформляют один из документов:

лимитно-заборную карту, например, по форме № М-8. Этот документ используют, когда есть утвержденные нормы и планы расходования материалов;

требование-накладную (форма М-11) или карточку складского учета (форма М-17). Применяют, когда нет норм и планов и передавать материалы в удаленное подразделение не нужно;

накладную на отпуск материалов на сторону (форма М-15) составляют, когда материалы передают территориально удаленному подразделению.

Это установлено пунктами 100, 109 и 126 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Отпуск материалов оформляют такой проводкой:

Дебет 20 Кредит 10 (16) – списаны материалы в производство (строительство).

Такой порядок предусмотрен Инструкцией к плану счетов (счета 10, 16, 20).

Если расходы предвиденные, их можно списать за счет .

При этом стоимость материалов списывают в себестоимость работ согласно утвержденной в учетной политике методике оценки стоимости.

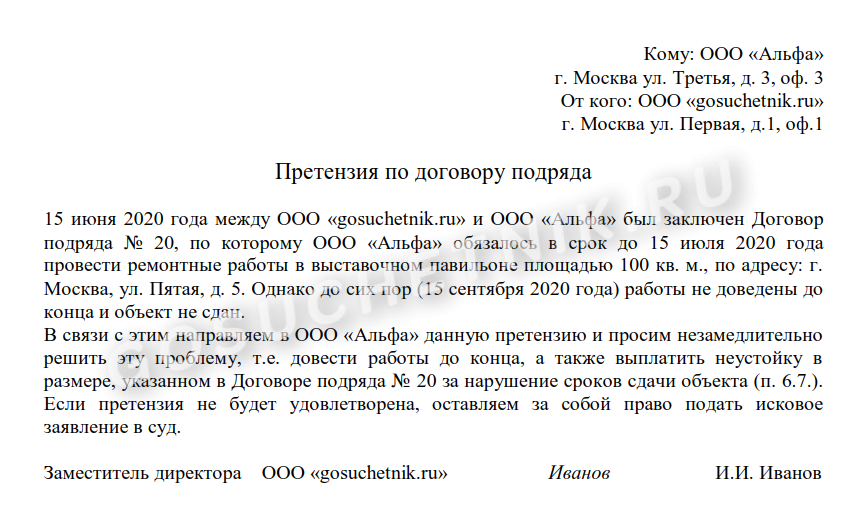

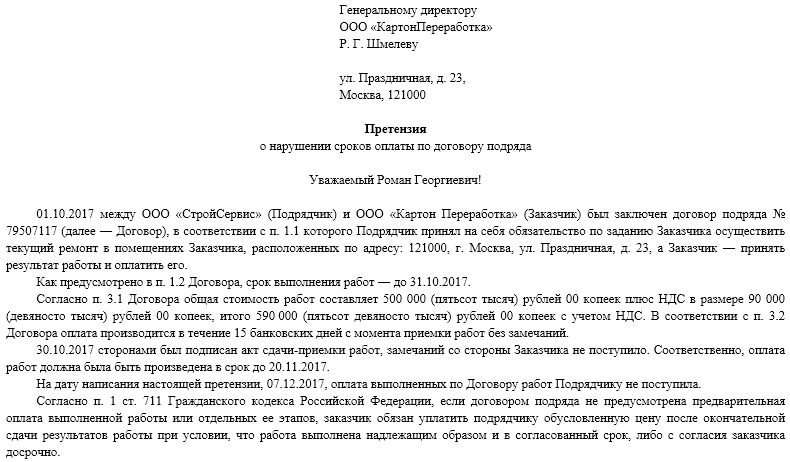

Возмещение расходов подрядчика

Договор подряда является одним из важных инструментов в сфере строительства и ремонта. Подрядчик, исполняя свои обязательства по договору, в свою очередь, может понести определенные расходы, которые связаны с выполнением работ.

Возмещение расходов подрядчика осуществляется заказчиком в соответствии с условиями, предусмотренными в договоре подряда. Обычно, договором подряда определяется порядок и условия возмещения расходов подрядчика. Однако, в случае отсутствия таких условий, следует руководствоваться действующим законодательством и общими принципами договорного права.

Заказчик обязан возместить подрядчику документально подтвержденные расходы, которые возникли в результате выполнения работ. Такие расходы могут включать в себя стоимость материалов, транспорта и других необходимых ресурсов, а также затраты на оплату труда работников, задействованных в выполнении работ.

Для возмещения расходов подрядчику необходимо предоставить заказчику все необходимые документы, которые подтверждают факт и стоимостьрасходов. К таким документам относятся счета, накладные, акты выполненных работ и другие документы, удостоверяющие факт выполнения работ и размер расходов.

Важно отметить, что возмещение расходов подрядчика должно быть произведено в срок, указанный в договоре подряда или в другом соглашении сторон. В случае задержки с выплатой возмещения, подрядчик имеет право на получение процентов за пользование чужими денежными средствами, а также прочих возможных компенсаций, предусмотренных законом

В заключение, возмещение расходов подрядчика является важным аспектом взаимоотношений между заказчиком и подрядчиком по договору подряда. Возмещение производится в соответствии с условиями договора и требует предоставления документов, которые подтверждают факт и размер расходов. В случае задержки с выплатой возмещения, подрядчик имеет право на дополнительные компенсации.

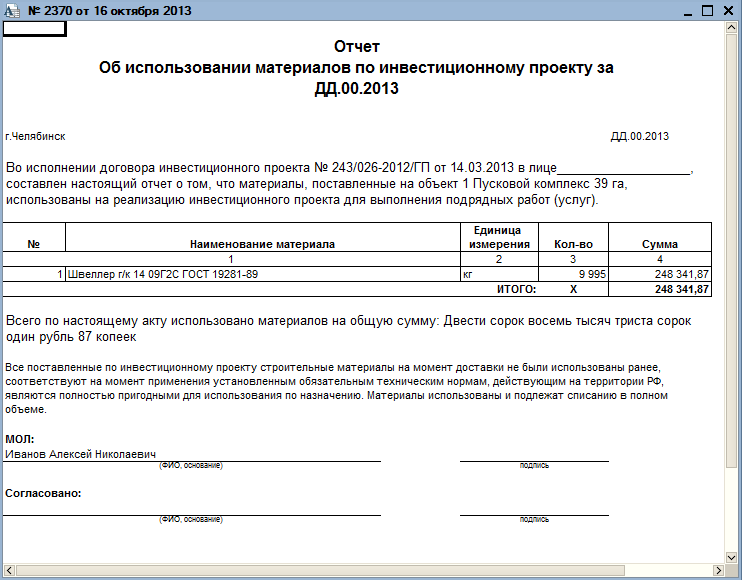

Поступление из переработки

Оформим в 1С 8.3 документ возврата материалов из переработки. Этот документ похож, на первый взгляд, на документ поступления товаров, но он выполняет еще несколько функций:

- во-первых, мы должны списать материалы, из которых исполнитель изготовил нам продукцию;

- во-вторых, у нас могут возникнуть дополнительные затраты, связанные с, например, доставкой материалов. Эти затраты должны отразиться на себестоимости готовой продукции;

- в третьих, могут быть остатки материалов, которые исполнитель нам возвращает, и мы должны их оприходовать;

- ну и в конце концов у нас в результате всех этих операций должна появиться готовая продукция на складе.

Приступим к оформлению документа. Аналогично первому, заполним организацию, склад и контрагента с договором.

Табличная часть в данном документе разнообразнее, поэтому рассмотрим ее более детально, по закладкам. Я предоставлю Вам в качестве примера уже заполненный документ, а затем мы его будем внимательно рассматривать:

Первая закладка: Продукция. Здесь мы выбираем товар, который к нам в конечном итоге пришел.

Окончательно себестоимость мы сможем рассчитать только в конце месяца, учтя аренду оборудования (допустим, автомобиля, который отвозил материалы), зарплату рабочих за месяц, электроэнергию, отопление и так далее.

Укажем в каждой строке с готовой продукцией ее спецификацию. Благодаря этому нам не придется заполнять закладку «Использованные материалы» вручную.

Закладку «Услуги» рассматривать не будем, на ней все так же, как и в документе « «, разве что, опять же, нужно указать счет затрат.

Вот к счету затрат мы плавно и перебрались. Перейдем на закладку «Счет затрат». Вот тут-то он и зарылся. У меня он встал по умолчанию 20.01. У кого поле пустое, укажите нужный. Заполните реквизиты «Подразделение затрат» и «И номенклатурная группа». Это нужно для аналитического учета.

Закладка «Использованные материалы». Здесь нажимаем кнопку «Заполнить» и выбираем «По спецификации». Ура, у меня все заполнилось правильно:

На этой закладке, как ни странно, все. Переходим к «Возвращенным материалам».

Указание «Указания по применению сметных расценок на разборку пятиэтажных панельных жилых зданий и учету затрат на утилизацию строительного мусора и переработку во вторичное сырье материалов, полученных от разборки»

ПРАВИТЕЛЬСТВО МОСКВЫ

УТВЕРЖДЕНО:

Протоколом заседания рабочей

группы по ценовой политике в

строительстве РМВК при

Правительстве Москвы

от 09.04.99 № 87

УКАЗАНИЯ ПО

ПРИМЕНЕНИЮ

сметных расценок на разборку

пятиэтажных панельных жилых зданий

и учету затрат на утилизацию строительного мусора

и переработку во вторичное сырье

материалов, полученных от разборки

Согласовано:

Заместитель начальника

Управления инвестиционной

политики и финансирования из

городских источников

В.К.

Одиноков

Начальник Мосгосэкспертизы

А.Л.

Воронин

Первый заместитель

председателя Москомархитектуры

Ю.В.

Гольдфайн

Разработано:

ГУП “НИАЦ”

Директор И.Л. Дронова

Москва 1999

Разработаны в соответствии с

п. 7 распоряжения Премьера Правительства Москвы от 13 января 1999 г. № 25-РП

“Об обязательной утилизации и переработке строительных отходов при сносе

пятиэтажного и ветхого жилищного фонда”.

1. Общие положения

2.

Сметные расценки на разборку пятиэтажных панельных жилых зданий

3. Подсчет объемов

работ

4.

Затраты на переработку во вторичное сырье железобетонного лома

5.

Составление смет на разборку пятиэтажных зданий с утилизацией и переработкой во

вторичное сырье материалов, полученных от разборки

Приложение 1 «Расценки на

разборку пятиэтажных панельных зданий типовых серий К-7, II-32, 1-515, 510, 1605».

Приложение 2 «Протокол согласования

временной цены на переработку во вторичное сырье железобетонного лома от

разборки пятиэтажных жилых зданий типовых серий К-7, II-32, 1-515, 510, 1605 на

дробильно-сортировочном оборудовании».

УКАЗАНИЯ ПО

ПРИМЕНЕНИЮ

сметных расценок на разборку пятиэтажных панельных

жилых зданий и учету затрат на утилизацию строительного мусора и

переработку во вторичное сырье материалов,

полученных от разборки

1.1.

Сметные расценки на разборку пятиэтажных панельных жилых зданий и затраты на

утилизацию строительного мусора и переработку материалов, полученных при их

разборке во вторичное сырье, разработаны во исполнение п. 7 распоряжения

Правительства Москвы от 13 января 1999 г. № 25-РМ «Об обязательной утилизации и

переработке строительных отходов при сносе пятиэтажного и ветхого жилищного

фонда».

1.2.

Указанные расценки и затраты предназначены для определения сметной стоимости и

для расчетов за выполненные работы и затраты по разборке пятиэтажных панельных зданий

и утилиз

Бп «двойная давальческая» схема

Возврат неиспользованных товаров На закладке «Возвращенные материалы» по кнопке «Заполнить» только два пункта:

- «По остаткам» — по всем остаткам, находящимся в переработке;

- «По спецификации» — остатки по данной спецификации.

Получилось вот так: Проведем документ и посмотрим движения. 1С сформирует следующие проводки по выпуску продукции из давальческого сырья: Все получилось. В первой строке мы видим, что на 43 счете на складе «Основной» у нас появились 5 готовых светильников, остальные материалы по 5 штук (как и указано в спецификации) списались на счет 20.01, в последней строке у нас возвращаются наши 3 светодиода на 41 счет.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

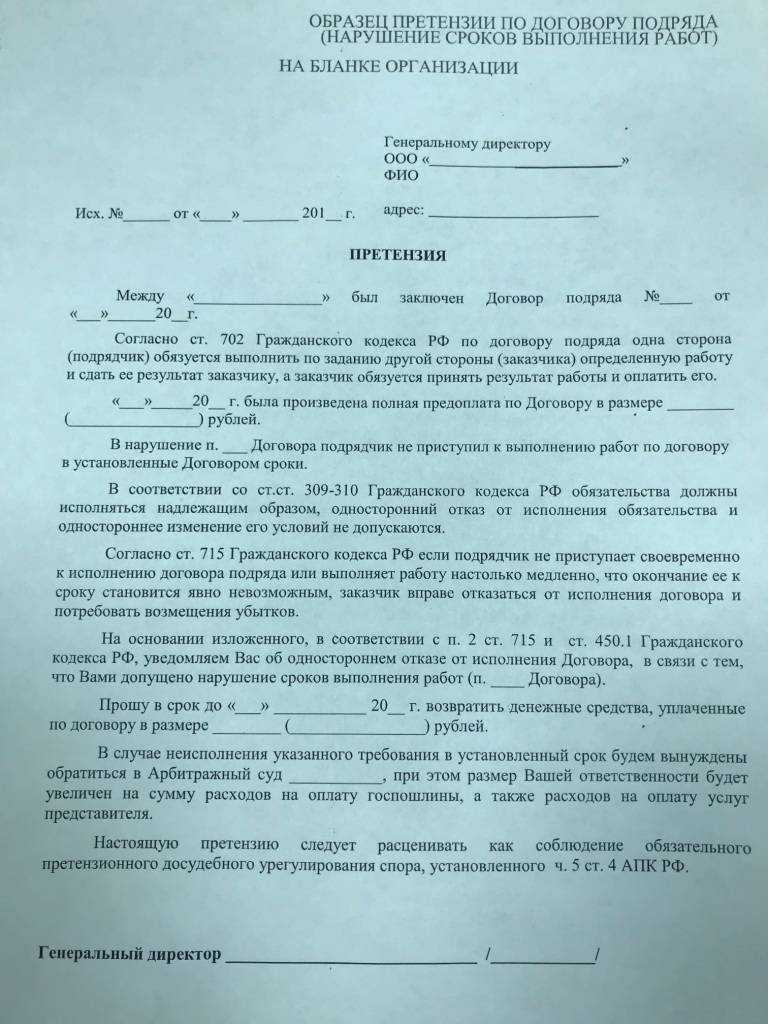

Как быть субподрядчику, если вывоз мусора сметой не предусмотрен. В помощь сметчику. Электронный бератор. Сметное дело.

Выбирая субподрядчика по результатам подрядных торгов, генподрядчик не в последнюю очередь ориентируется на стоимость работ, выполняемых субподрядчиком. В свою очередь, тот при определении такой стоимости исходит из сметы, представленной генподрядчиком или разработанной им самостоятельно

При этом субподрядчику важно не упустить из виду какие-либо работы, которые ему предстоит выполнять. Иначе выполнять их придется за свой счет

Ситуация

Организация-генподрядчик заключила договор субподряда с другой организацией. По этому договору субподрядчик возмещает генподрядчику затраты по вывозу мусора со стройплощадки. Стоимость работ субподрядчика рассчитывалась на основании сметной документации, а ею вывоз мусора не предусмотрен.

Как субподрядчику компенсировать затраты по вывозу мусора?

При выборе субподрядчика сначала составляется проект договора субподряда (п. 56 Положения о порядке организации и проведения процедур закупок товаров (работ, услуг) при строительстве объектов, утвержденного постановлением Совмина от 31.01.2014 № 88). А существенным условием такого проекта является порядок расчета за выполненные работы, определяющий в т.ч. те затраты генподрядчика, которые компенсирует субподрядчик.

Субподрядчик формирует стоимость своих работ на основании сметной документации, представленной генподрядчиком или разработанной самим субподрядчиком. При этом он учитывает и порядок расчета за выполненные работы, предусмотренный проектом договора субподряда.

Нужно сказать, что уборка, вывоз и утилизация строительного мусора могут относиться к разным статьям затрат. Все зависит от вида работ, при выполнении которых образовались отходы.

1. Мусор образовался при строительстве объекта. В таком случае затраты на его уборку, вывоз и стоимость свалки сметной документацией не предусматриваются. Это затраты подрядчика, его накладные расходы (общехозяйственные и общепроизводственные). Подрядчик обязан регулярно убирать со стройплощадки и объекта строительные отходы и мусор (Правила заключения и исполнения договоров строительного подряда, утвержденные постановлением Совмина от 15.09.1998 № 1450). Причем обычно вывоз мусора осуществляет генподрядчик. При оплате работ субподрядчика он удерживает стоимость таких работ.

2. Мусор получен при демонтаже зданий, сооружений и конструкций, предусмотренном проектно-сметной документацией. Его уборка, вывоз, утилизация и т.д. являются прямыми затратами заказчика. Здесь возможны такие варианты:

а) если по проекту договора субподряда вывоз мусора осуществляет генподрядчик, то субподрядчик не включает соответствующие позиции сметной документации в стоимость своих работ, а значит, не компенсирует генподрядчику такие затраты;

б) если по проекту договора субподряда субподрядчик возмещает генподрядчику затраты на вывоз мусора, то субподрядчик должен включить затраты на вывоз мусора, предусмотренные сметной документацией, в стоимость своих работ. Если же такие затраты в сметной документации не указаны, субподрядчик может потребовать внести в нее соответствующие изменения.

Как бы то ни было, и в случае строительства объекта, и в случае его демонтажа в проекте договора субподряда должно быть указано, какая организация (генподрядчик или субподрядчик) будет осуществлять вывоз мусора и как компенсируются эти затраты.

Итак, при расчете стоимости своих работ субподрядчик должен учесть в т.ч. расходы на компенсацию затрат генподрядчика по вывозу мусора. Если субподрядчик этого не сделает, то такие расходы лягут на финансовые результаты его деятельности.

Основные аспекты возмещения расходов

Возмещение расходов подрядчика является важным аспектом договора подряда. Оно позволяет учесть затраты, понесенные подрядчиком при выполнении работ, и обеспечить его финансовые интересы.

Возмещение расходов может осуществляться на основе представленных подрядчиком документов, подтверждающих факт и размер затрат. Такие документы могут включать счета, накладные, акты сверки и другие документы, указывающие на факт осуществления расходов.

Если расходы подрядчика превышают сумму, определенную в договоре, их возмещение может быть произведено только по предварительному согласованию с заказчиком. В таком случае необходимо предоставить заказчику документы, подтверждающие необходимость и обоснованность дополнительных расходов.

Возмещение расходов подрядчика может быть произведено как полностью, так и частично, в зависимости от условий договора. Например, договор может предусматривать возмещение расходов только после выполнения определенных этапов работ или представления отчетов о выполненных работах.

Важным аспектом возмещения расходов является порядок и сроки предъявления заявления о возмещении. Обычно договор подряда определяет сроки, в течение которых подрядчик должен представить заявление и необходимую документацию для возмещения расходов.

Возмещение расходов может быть произведено как денежными средствами, так и иными способами, предусмотренными договором. Например, заказчик может предоставить подрядчику материалы или оборудование вместо денежного возмещения.

В случае возникновения споров по вопросам возмещения расходов, стороны могут обратиться в суд или арбитражный суд, в зависимости от условий договора

Важно учесть, что для обращения в суд или арбитражный суд необходимо соблюдение процессуальных сроков и требований, предусмотренных законодательством

Таким образом, основные аспекты возмещения расходов подрядчика заказчиком в договоре подряда включают определение условий возмещения, представление документов подтверждающих затраты, порядок и сроки предъявления заявления о возмещении, возможность дополнительного возмещения расходов и разрешение споров.

Определение цены работ

В ходе исполнения договора строительного подряда подрядчик производит расходы, которые наряду с причитающимся ему вознаграждением образуют цену договора (п. 2 ст. 709 ГК РФ). По общему правилу цена работ по договору строительного подряда определяется исходя из сметы (п. 3 ст. 709, п. 1 ст. 743 ГК РФ). Составленная подрядчиком смета приобретает силу и становится частью договора с момента подтверждения ее заказчиком (абз. 2 п. 3 ст. 709 ГК РФ).

Цена работы (в т. ч. и указанная в смете) может быть приблизительной или твердой. При этом если цена является приблизительной, условие об этом должно быть прямо прописано в договоре (п. 4 ст. 709 ГК РФ).

Если из условий договора вытекает, что цена является твердой, требовать ее увеличения подрядчик вправе только в случае существенного подорожания материалов, оборудования и оказываемых контрагентами услуг. При условии, что такое подорожание нельзя было предусмотреть при заключении договора (п. 6 ст. 709 ГК РФ).

Ситуация: можно ли при заключении договора строительного подряда не составлять смету?

Ответ на этот вопрос зависит от того, за счет каких средств подрядчику оплачиваются строительно-монтажные работы.

В обязательном порядке смета составляется для объектов капитального строительства, финансируемых за счет бюджетных средств (подп. 11 п. 12 ст. 48 Градостроительного кодекса РФ).

Если объект строят за счет частных инвестиций и в договоре установлена твердая цена, то для определения цены договора составлять смету необязательно.

Ситуация: как составить смету расходов по договору строительного подряда?

Смета расходов является документом, обосновывающим расходы подрядчика по договору строительного подряда (п. 2, 3 ст. 709, п. 1 ст. 743 ГК РФ). Если работы выполняются в соответствии со сметой, то составленная подрядчиком смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (абз. 2 п. 3 ст. 709 ГК РФ).

Базовым документом в области сметного нормирования в строительстве является Методика, утвержденная постановлением Госстроя России от 5 марта 2004 г. № 15/1. В соответствии с ней сметные нормативы подразделяются на:

государственные сметные нормативы (ГСН);

отраслевые сметные нормативы (ОСН);

территориальные сметные нормативы (ТСН);

фирменные сметные нормативы (ФСН);

индивидуальные сметные нормативы (ИСН).

Об этом сказано в пункте 2.3 Методики, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Рекомендованные образцы сметной документации приведены в приложении 2 к Методике, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1. Среди них типовые формы:

локальной сметы;

объектной сметы;

сметы на проектные и изыскательские работы;

сводного сметного расчета.

Порядок составления сметной документации прописан в разделе IV Методики, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Заказчик не оплачивает нам расходы на утилизацию строительного мусора

Вопрос от подрядной организации. При выполнении работ по реконструкции здания возникают большие расходы по вывозу строительного мусора от разборки старых конструкций реконструируемого здания. Заказчик оплачивает расходы на перевозку мусора по ценам из Сборника средних сметных цен (ССЦ), выпускаемого Региональным центром. По факту нам приходится заказывать 27-кубовые контейнеры, и стоимость этих услуг намного больше, чем цены (тарифы) из ССЦ. И еще Заказчик не оплачивает нам расходы на оплату полигонов (свалок) за утилизацию строительного мусора.

Можете ли Вы прокомментировать несоответствие сметной стоимости перевозки мусора по ССЦ и реальной стоимости услуг по вывозу мусора контейнерами?

Ответ

Сметные цены на перевозку строительного мусора автомобильным транспортом по Сборнику средних сметных цен, выпускаемого Санкт-Петербургским Региональным центром по ценообразованию в строительстве, определяются по таблице на перевозку грузов автомобилями-самосвалами. В стоимости перевозки груза учтена оплата за перевозку грузов, простои в местах погрузки и разгрузки, доля порожнего пробега от места базирования автотранспорта до пункта первой погрузки и от пункта последней разгрузки до места базирования автотранспорта. Кроме того, в стоимости перевозки грузов учтены накладные расходы в размере 120 % и сметная прибыль в размере 65 % от фонда оплаты труда водителей.

Если перевозка осуществляется специализированным транспортом, провозная плата исчисляется с учетом надбавок за перевозки грузов в специализированном подвижном составе из таблицы 2.5:

|

№ п/п |

Типы специализированного подвижного состава |

Надбавка, % |

|

7 |

Автомобили, оборудованные грузоподъемными устройствами (дополнительно к установленным надбавкам) и съемными кузовами |

15% |

В том случае, если подрядная организация не занимается вывозом строительного мусора своим автотранспортом, а нанимает для этого специализированную организацию, оказывающую услуги по перевозке мусора, нужно понимать, что в стоимости оказываемых сторонней организацией услуг, кроме транспортных расходов, учтены накладные расходы и прибыль этой организации в больших размерах, чем это учтено ценами ССЦ, а также затраты на утилизацию строительного мусора на полигонах (свалках). По этой причине, некорректно сравнивать цены на перевозку строительного мусора из ССЦ с ценами услуг специализированных организаций.

Затраты по утилизации мусора, прежде всего, должны быть учтены в сметной документации, как «прочие» в 9 главе Сводного сметного расчета. Указанные затраты Заказчик должен оплачивать Вам, но при этом он вправе потребовать подтверждения оплаты данных услуг.

Ниже приведено извлечение из письма Минрегиона от 03.05.2011 №11086-ИП/08:

«Платежи за негативное воздействие на окружающую природную среду, в том числе за предельно допустимые выбросы (сбросы) загрязняющих веществ и размещение отходов производства и потребления, согласно действующему законодательству включаются в себестоимость продукции (работ, услуг). Затраты на размещение и утилизацию (обезвреживание) строительного мусора, загрязненного грунта и отходов определяются сметным расчетом на основании данных раздела 8 «Перечень мероприятий по охране окружающей среды» проектной документации, а в случае необходимости сноса (демонтажа) объекта или части объекта капитального строительства также описания решений по вызову, дезактивации и утилизации отходов и загрязненных грунтов, приводимого в разделе 7 «Проект организации работ по сносу или демонтажу объектов капитального строительства», и справки (калькуляции) предприятия о стоимости размещения и утилизации строительного мусора и отходов. Затраты, связанные с оплатой указанных услуг определяются расчетами и учитываются в соответствии с п. 4.85 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 в главе 9 «Прочие работы и затраты» (гр. 7, ![]() сводного сметного расчета стоимости строительства. Затраты по погрузке строительного мусора и материалов негодных для дальнейшего применения, образовавшихся в результате разборки зданий, конструкций и оборудования, в транспортное средство и его вывозке со строительной площадки к месту складирования или на свалку определяются по действующим тарифам и учитываются в локальных сметах.

сводного сметного расчета стоимости строительства. Затраты по погрузке строительного мусора и материалов негодных для дальнейшего применения, образовавшихся в результате разборки зданий, конструкций и оборудования, в транспортное средство и его вывозке со строительной площадки к месту складирования или на свалку определяются по действующим тарифам и учитываются в локальных сметах.

Взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном государственным (муниципальным) контрактом, в пределах твердой договорной цены.».