Возврат материалов, переданных переработчику

Если при переработке часть материалов осталась неиспользованной переработчиком, то такие материалы могут быть возращены собственнику материалов. Операция возврата материалов от переработчика оформляется документом «Возврат переданных товаров» с видом операции «материалы из переработки».

В шапке документа указывается контрагент-переработчик и договор с переработчиком, в рамках которого возвращается материалы. Если учет операций по переработке оформляется с указанием заказа на переработке, то следует выбрать тот заказ, по которому материалы передавались переработчику.

В шапке документа обязательно выбирается склад, на которые возвращаются материалы. Возврат материалов может оформляться и с использованием ордерной схемы.

Данные о возвращаемых переработчиком материалах вводятся в табличную часть на закладке «Материалы». Для материалов указывается залоговая стоимость, по которой они передавались в переработку. В каждой строке указывается документ партии — документ передачи материала в переработку. Значение выбирается из списка документов «Передача товаров». Выбирать можно только документы с операцией «Передача материалов переработчику».

Для целей бухгалтерского учета для материалов указывается счет учета – счет, на котором будут учитываться возвращаемые материалы (например, 10.01 «Сырье и материалы») и счет передачи – счет, на котором учитывались материалы у переработчика (например, 10.07 «Материалы, переданные в переработку на сторону»).

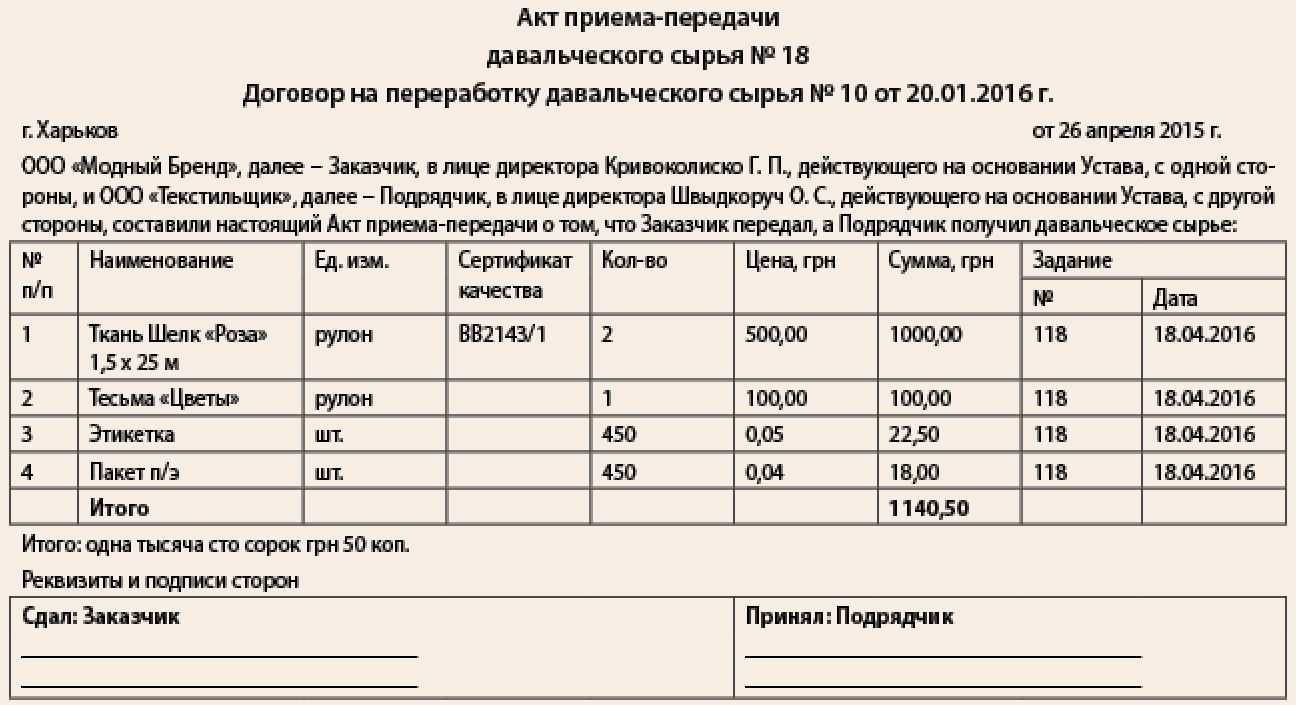

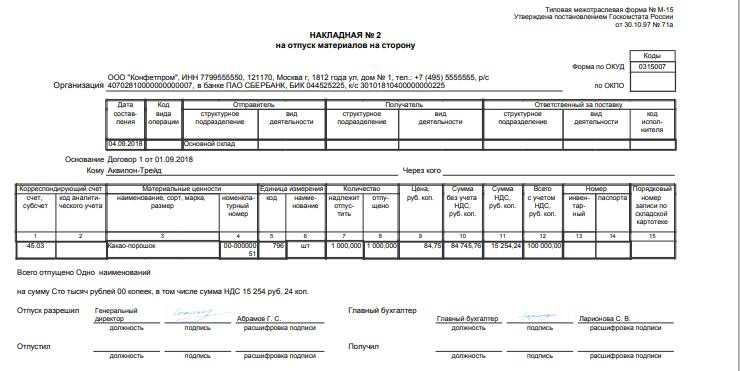

Форма М-15. Накладная на отпуск материалов на сторону

Форма М-15 утверждена Постановлением Госкомстата от 30.10.1997 № 71а. Она не обязательна — организация может заменить М-15 собственной формой, в которой есть все необходимые данные и реквизиты первичного документа.

Накладная М-15 предназначена для передачи материальных ценностей (материалов, спецодежды, спецоснастки и пр.) в следующих случаях:

- передача своим территориально удаленным подразделениям (для внутренних перемещений используют форму № М-11);

- передача сторонним организациям, в том числе при реализации;

- в операциях по переработке давальческого сырья — для передачи сырья в переработку или возврата неиспользованного сырья;

- передача по агентским договорам.

Задача этой накладной — подтвердить, что организация отгрузила материальные ценности, а получатель их принял.

Пример. ООО «АвтоМир» ремонтирует автомобиль. Компания передает запчасти для ремонта в собственное подразделение, которое находится вне территории организации. Такая передача запчастей должна быть оформлена накладной на отпуск материалов на сторону — форма № М-15 или иная, утвержденная учетной политикой. Аналогично следует поступать, если запчасти для ремонта передаются подрядчику.

Если часть запчастей не была использована при ремонте, их можно вернуть на склад, оформив ту же накладную № М-15.

На практике отгрузку материальных ценностей покупателю чаще всего оформляют накладной ТОРГ-12. Однако применение формы М-15 в этом случае тоже не запрещено. Это положение подтверждает сложившаяся судебная практика и методические указания Минфина от 28.12.2001 № 119н.

Однако накладную ТОРГ-12 составить все же проще. Поэтому для отгрузки по реализации лучше использовать именно этот бланк. Так и у налоговой будет меньше вопросов.

02 сентября Организация получила от заказчика ООО «СТРОИТЕЛЬ» сырье для изготовления продукции:

12 сентября Организация изготовила продукцию:

скамья уличная 100 шт.

13 сентября Организация передала заказчику:

- готовую продукцию,

- акт выполненных работ на сумму 120 000 руб. (в т. ч. НДС 20%).

30 сентября начислена зарплата работнику, занятому в производстве работ по переработке, в сумме 20 000 руб.

30 сентября начислена амортизация ОС, используемых в переработке, в сумме 5 208,33 руб.

Учетной политикой Организации предусмотрено, что расчет себестоимости продукции (работ) ведется с использованием плановых цен. Утверждена плановая себестоимость работ по изготовлению скамеек:

300 руб. — за ед. продукции.

- Учет давальческого сырья — нормативное регулирование

- Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

- Поступление давальческих материалов в переработку

- Списание давальческих материалов в производство

- Производство готовой продукции

- Оприходование готовой продукции

- Передача продукции заказчику

- Списание продукции со склада

- Реализация работ по переработке давальческого сырья

- Выставление СФ на реализацию работ

- Начисление заработной платы и страховых взносов

- Начисление амортизации

- Корректировка себестоимости переработки материалов давальца

- Декларация по налогу на прибыль

- Декларация по НДС

Когда оформляете операции с давальческими материалами, в документах надо сделать специальные оговорки. Иначе инспекторы на проверке могут заявить, что бухгалтер исказил отчетность.

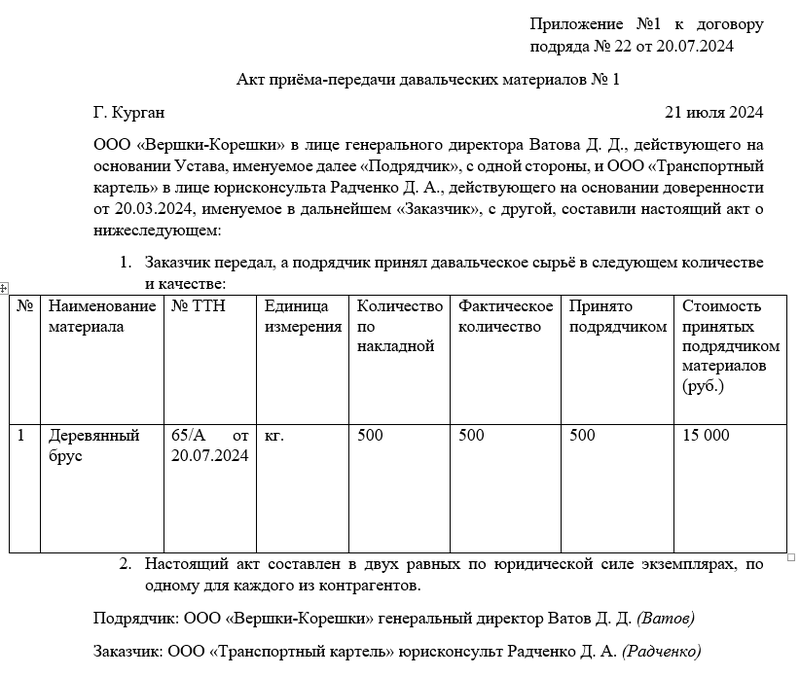

Договор подряда. В договоре нужно отразить условия о передаче подрядчику, использовании, возврате давальческих материалов, порядке расчетов. Можно оформить отдельный договор на передачу давальческих материалов и указать все эти условия в нем.

Акт приема-передачи и накладная. В актах приема-передачи материалов, формах № М-15 «Накладная на отпуск материалов на сторону», № М-4 «Приходный ордер» нужно указать: «На давальческих условиях по договору №…. от ….».

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

Учет давальческого сырья (позиция переработчика). Изготовление готовой продукции. Пошаговая инструкция для Бухгалтерии 8 (ред.2.0)

Договор на переработку сырья является разновидностью договора подряда (п. 1 ст. 703 ГК РФ). Подрядчик (переработчик) выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение (п. 1 ст. 702 ГК РФ).

Такая организация производственного процесса накладывает свои особенности на порядок отражения давальческой схемы в учете. Заказчик отражает не реализацию сырья (поскольку не передает на него права собственности), а его списание в производство, затем показывает в учете затраты на оплату работ подрядчика и из этих слагаемых формирует себестоимость произведенной продукции. При этом как сама продукция, так и все иные результаты переработки (например, отходы) также являются собственностью заказчика (ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний).

Передача материалов в переработку подрядчику может быть оформлена накладной по форме № М-15. В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

После переработки подрядчик обязан передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно ему передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ) и следующие документы:

Рассмотрим пример, в котором организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Выполняются следующие хозяйственные операции:

| № | Операция | Дт | Кт | Сумма | Документ 1С | Ввод на основании |

|---|---|---|---|---|---|---|

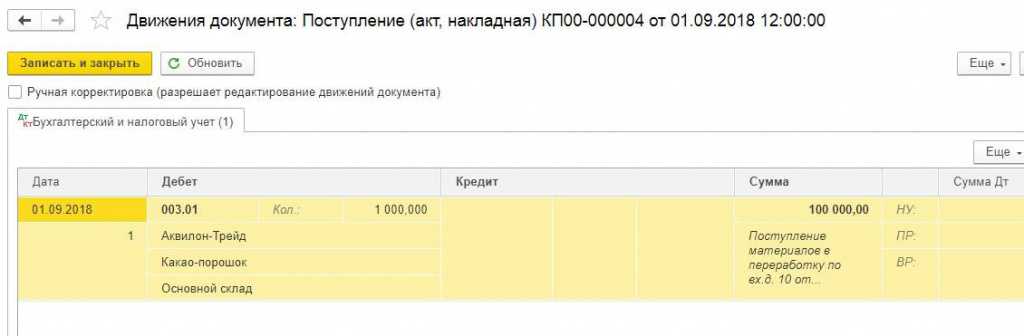

| 1 | Поступление давальческих материалов | 003.01 | — | 20 000,00 | Поступление товаров и услуг | — |

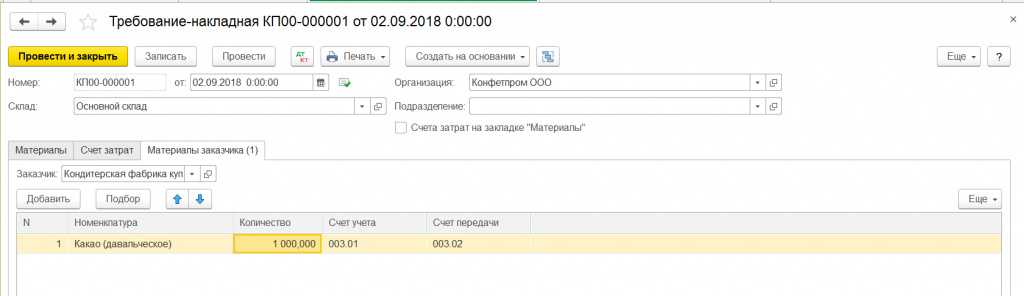

| 2 | Передача давальческих материалов в производство | 003.02 | 003.01 | 18 000,00 | Требование-накладная | — |

| 3.1 | Выпуск готовой продукции из материалов заказчика | 20.02 | 20.01 | 3 000,00 | Отчет производства за смену | — |

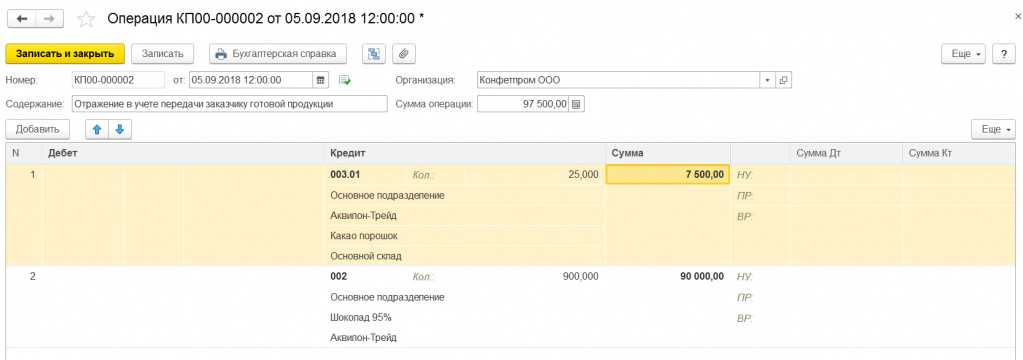

| 3.2 | Передача готовой продукции заказчику | — | — | — | Передача товаров | — |

| 4.1 | Списание давальческих материалов | — | 003.02 | 18 000,00 | Реализация услуг по переработке | Требование-накладная |

| 4.2 | Реализация услуг по переработке | 62.01 | 90.01.1 | 10 620,00 | ||

| 4.3 | Начислен НДС с реализации услуг | 90.03 | 68.02 | 1 620,00 | ||

| 4.4 | Списана себестоимость (без учета стоимости давальческих материалов) | 90.02.1 | 20.02 | 3 000,00 | ||

| 4.5 | Оформление счета-фактуры на услуги по переработке | — | — | 10 620,00 | Счет-фактура выданный | Реализация услуг по переработке |

| 5 | Возврат неиспользованных материалов | — | 003.01 | 2 000,00 | Возврат товаров поставщику | Поступление товаров и услуг |

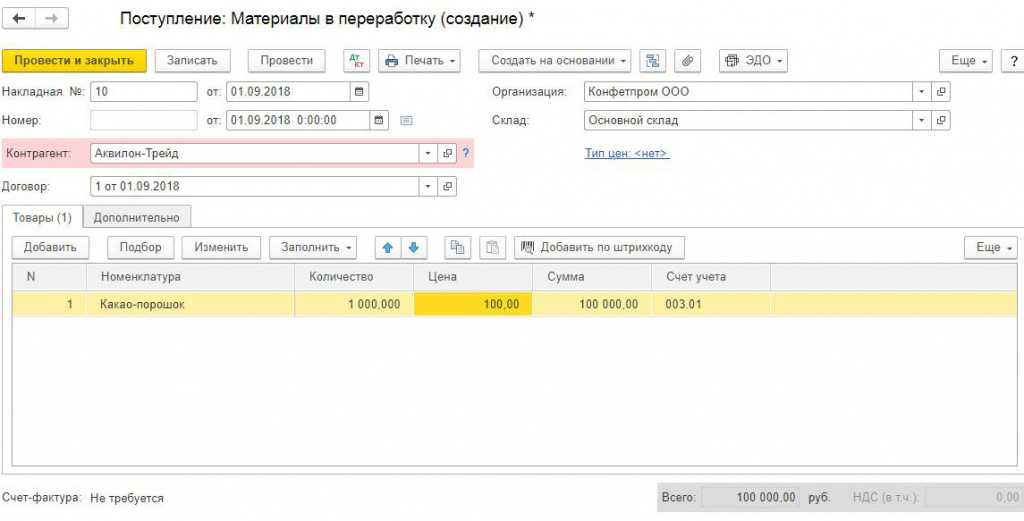

Поступление давальческих материалов

Для выполнения операции 1 «Поступление давальческих материалов» (см. таблицу примера) необходимо создать документ «Поступление товаров и услуг». В результате проведения этого документа будут сформированы соответствующие проводки.

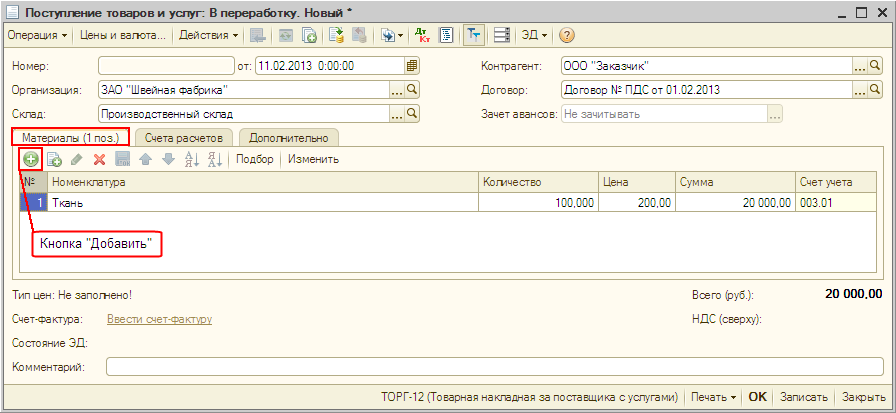

Создание документа «Поступление товаров и услуг» (рис. 1):

Заполнение шапки документа «Поступление товаров и услуг» (рис. 2):

Заполнение табличной части документа «Поступление товаров и услуг» (рис. 4):

На закладке «Материалы» вводятся данные: наименование, количество, цена, а также указывается счет учета материалов, по которому будут выполнены записи в результате проведения документа.

Заполнение закладки «Счета расчетов» документа «Поступление товаров и услуг»:

На закладке «Счета расчетов» вводится счет расчетов с заказчиком по поступившим материалам (заполняется автоматически).

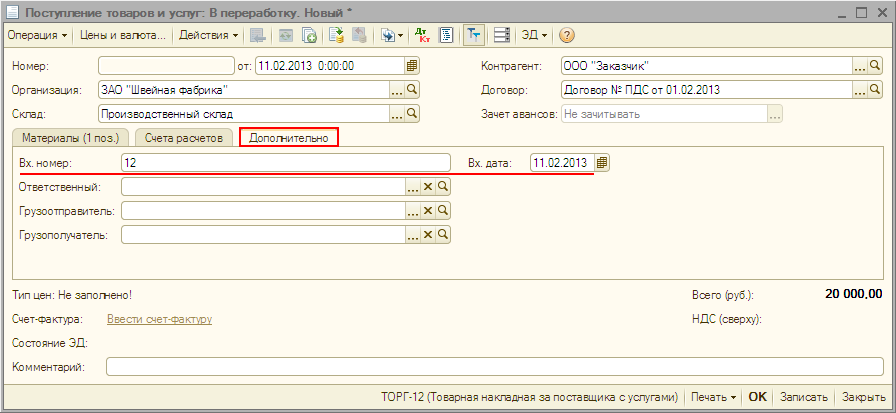

Заполнение закладки «Дополнительно» документа «Поступление товаров и услуг» (рис. 5):

На закладке «Дополнительно» вводятся реквизиты документа от заказчика, по которому поступили материалы:

Кроме того, если это необходимо, можно заполнить поля Грузоотправитель и Грузополучатель.

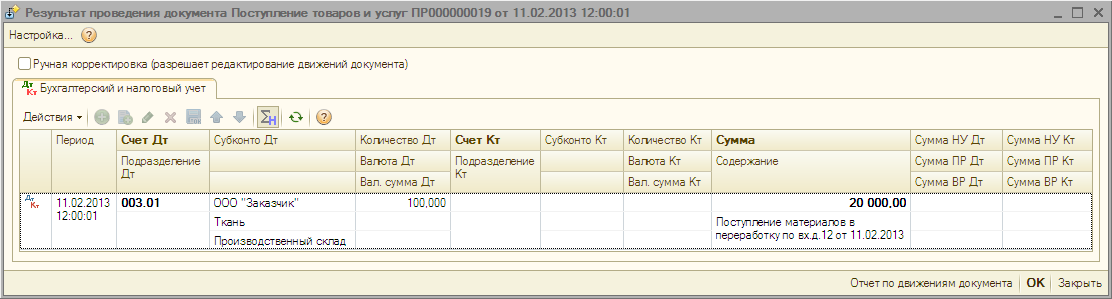

Результат проведения документа «Поступление товаров и услуг» (рис. 6):

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

Все комментарии (8)

Добрый день! Посмотрите, пожалуйста, обсуждение подобного вопроса: Возврат брака переработчику .

Спасибо, уже смотрела. Прошу дать пояснения касаемо второй части вопроса, а именно, по какой стоимости отнести бракованную продукцию в дебет счета 28 если себестоимость продукции поступившем из переработки равна нулю. Плановые цены не устанавливаем.

Уточните, пожалуйста, по какой причине себестоимость продукции, поступившей из переработки, равна нулю? В любом случае у Вас были затраты на ее изготовление. Нужно определить фактическую стоимость бракованной продукции и указать ее при оформлении документа Операция, введенная вручную. Посмотрите, пожалуйста, подробнее здесь: Списание материальных ценностей в 1С 8.3 Бухгалтерия 8.3 (раздел СПИСАНИЕ БРАКА).

Себестоимость рассчитывается при закрытии месяца. Это стекло, которое мы купили и передали на закалку сторонней организации. В результате некачественной закалки данная продукция не пригодна для дальнейшего использования. При возврате из переработки продукция приходится на сч.43 с кредита сч. 20 по нулевой стоимости. Себестоимость будет рассчитана только в конце месяца. Мы воспользовались операцией, вселенной вручную, чтобы отнести её на сч.28. Вопрос по какой стоимости? Может нам самостоятельно определить стоимость исходя из средней стоимости сырья и стоимости услуг по закладке?

В ваших примерах везде используется плановая стоимость, а я спрашиваю если плановые цены не устанавливаются.

Да, в Вашем случае стоимость нужно определить самостоятельно исходя из фактических затрат по продукции (стоимости сырья, услуг, прочих затрат).

Реализация механизма суб-переработки в 1С:УНФ

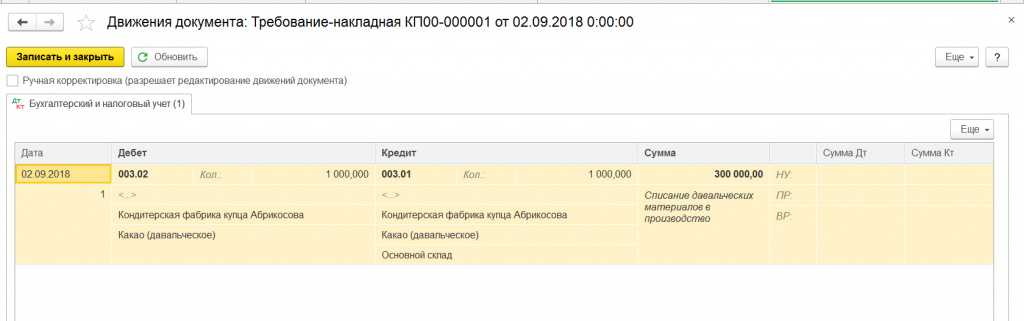

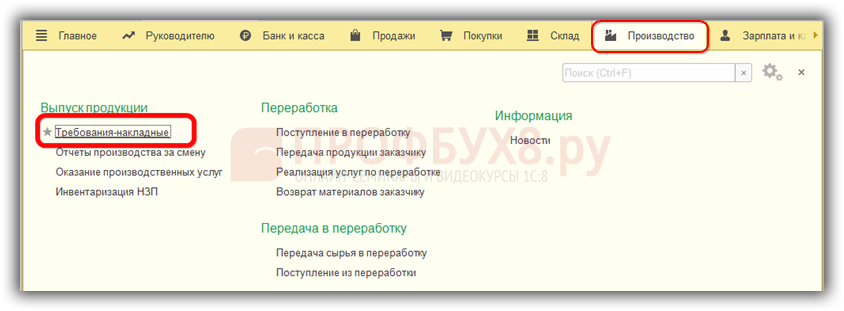

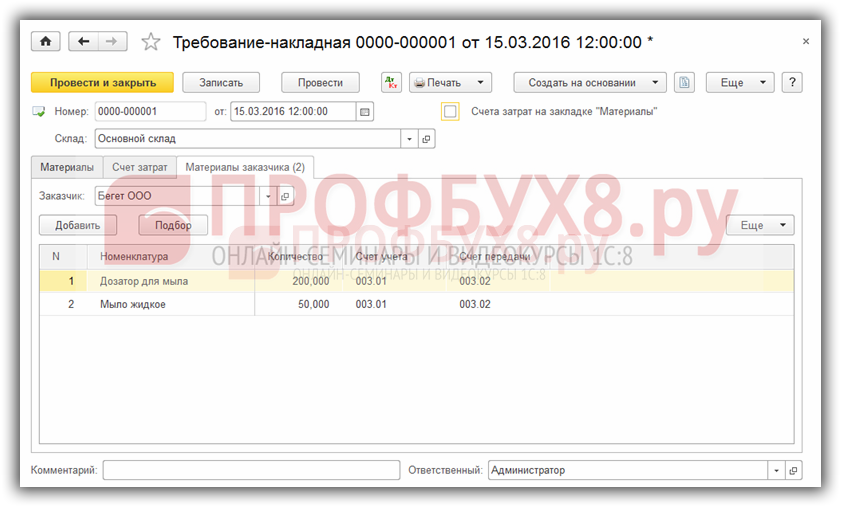

Чтобы отразить передачу давальческих материалов в производство, создаем документ «Требования-накладная» в меню «Производство – Выпуск продукции» либо «Склад – Склад». Для включения раздела «Производство» устанавливаем флажок («Главное – Настройки – Функциональность – закладка: Производство»).

Далее в поле «Склад» выбираем склад, откуда будут передаваться материалы в производство.

Обратите внимание, что при отпуске в производство давальческих материалов флажок «Счета затрат» на закладке «Материалы» устанавливать не требуется. Следует отметить, что в ГК РФ также отсутствует определение «давальческие материалы», зато имеется ст

220 ГК РФ, регулирующая отношения сторон по договору переработки. Пунктами 1 и 2 указанной статьи предусмотрено следующее

Следует отметить, что в ГК РФ также отсутствует определение «давальческие материалы», зато имеется ст. 220 ГК РФ, регулирующая отношения сторон по договору переработки. Пунктами 1 и 2 указанной статьи предусмотрено следующее.

Право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов, который обязан возместить стоимость переработки. При этом дается оговорка – если иное не предусмотрено договором.

Однако если стоимость переработки существенно превышает стоимость материалов, то право собственности на новую вещь приобретает лицо, которое, действуя добросовестно, осуществило переработку для себя. Это лицо обязано возместить собственнику материалов их стоимость.

Договор на переработку давальческого сырья как самостоятельный вид договора в ГК РФ не предусмотрен. Только в гл. 37 «Подряд» ГК РФ имеется ст. 713, регулирующая порядок выполнения работы с использованием материала заказчика.

Как известно, организация может воспользоваться унифицированными формами первичных документов или самостоятельно разработать эти формы.

Заказчик (давалец) оформляет накладную на передачу сырья и материалов (за основу можно взять типовую форму № М-15).

Исполнитель (переработчик), получив давальческие материалы, оформляет приходный ордер (можно воспользоваться формой № М-4), где следует указать, что материалы поступили на давальческих условиях.

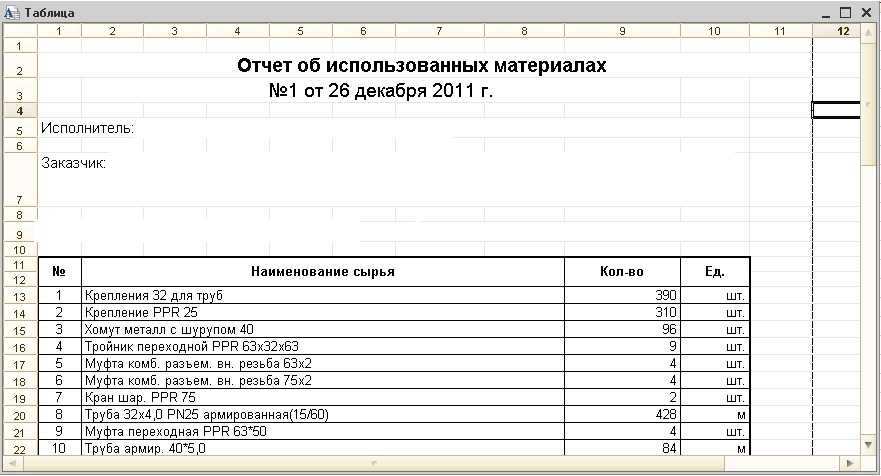

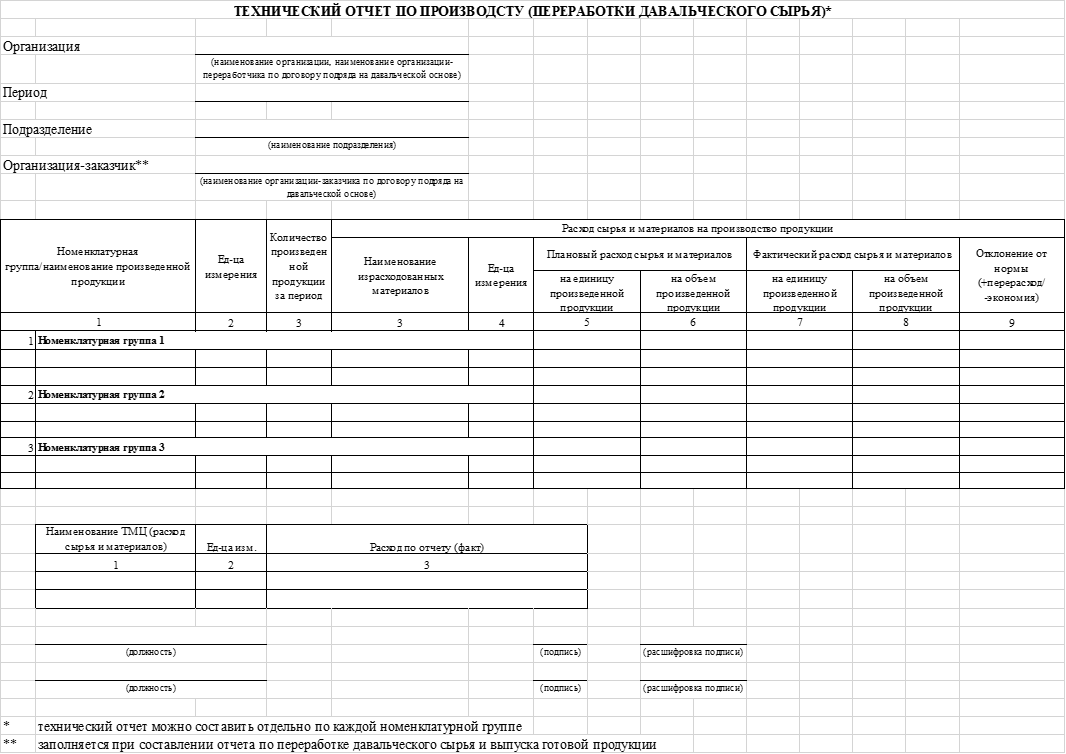

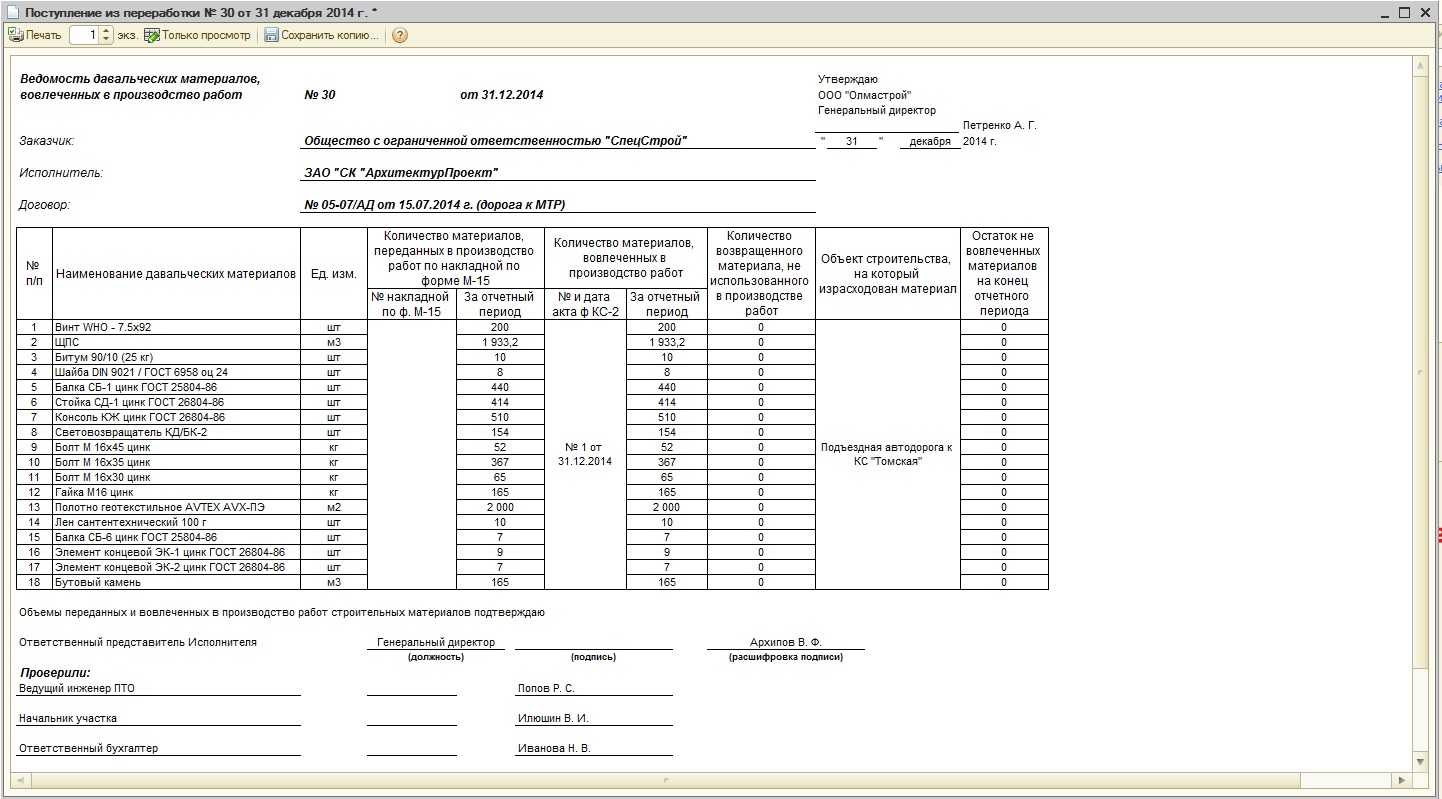

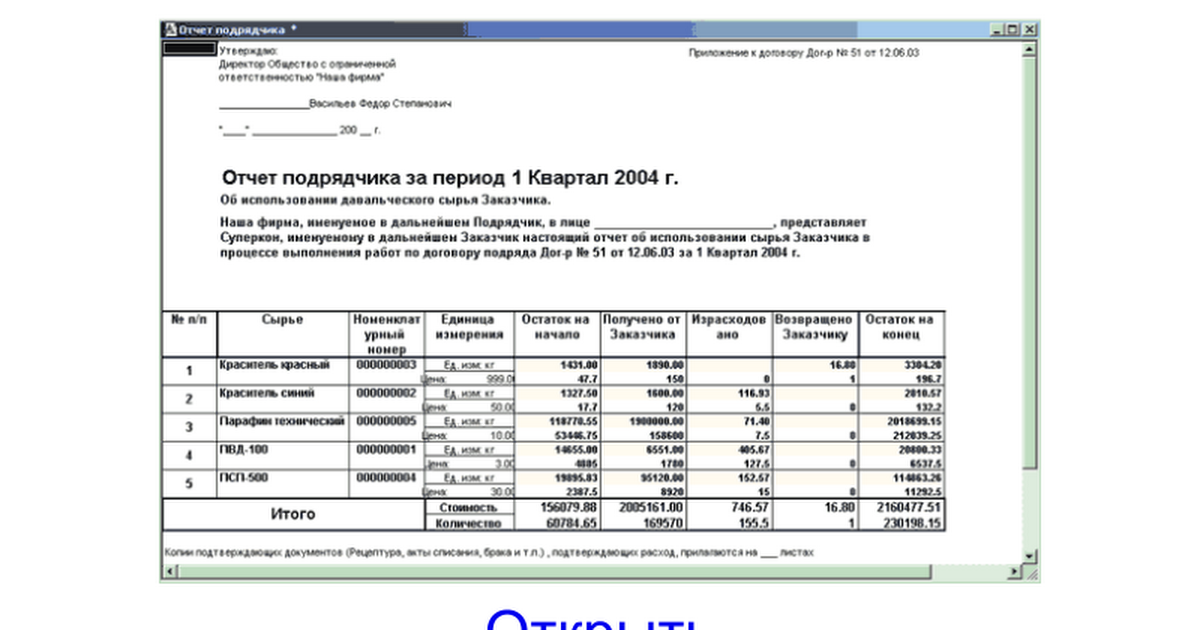

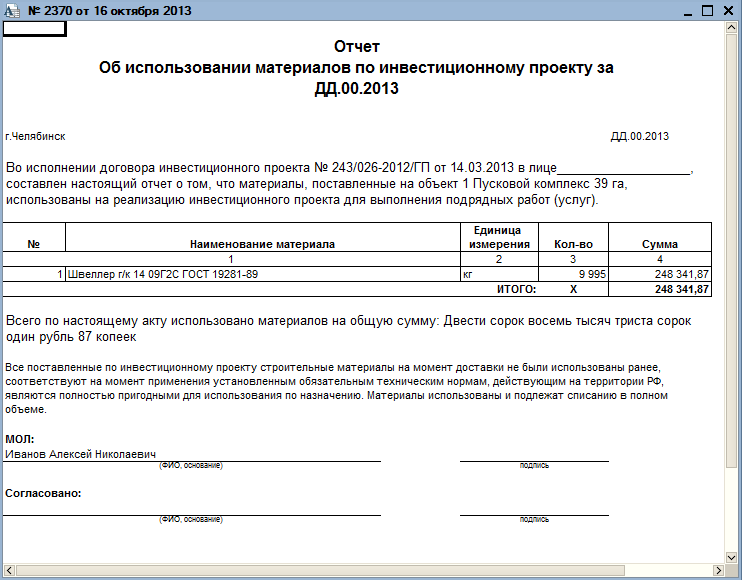

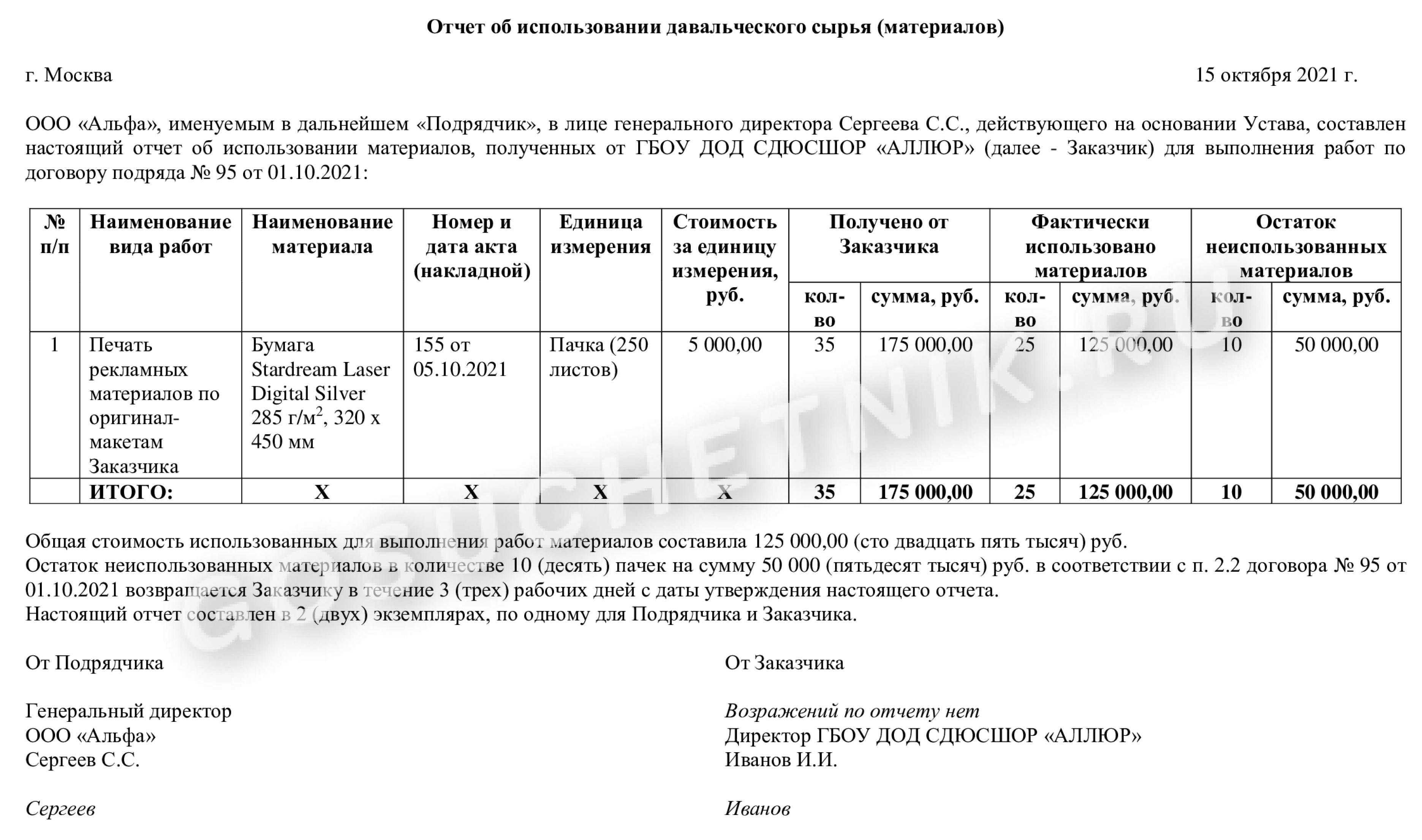

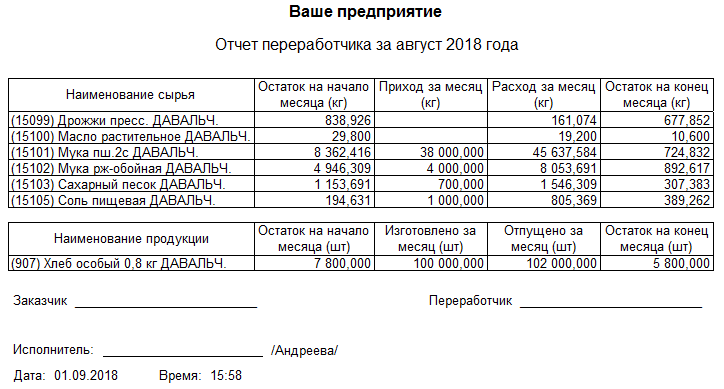

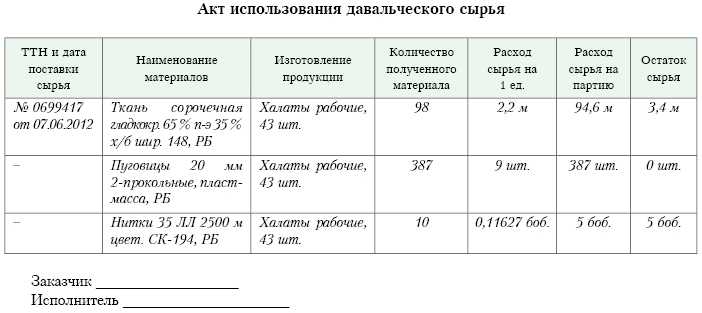

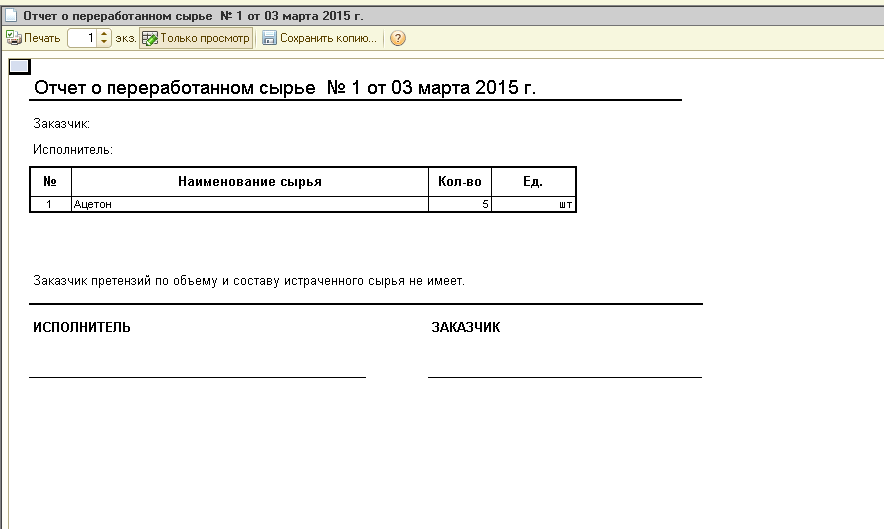

После исполнения договора переработчик составляет отчет об использовании полученного сырья или материалов, в котором необходимо отразить:

наименование и количество полученных и использованных материалов;

наименование и количество готовой продукции;

наименование и количество остатков материалов и отходов от их использования.

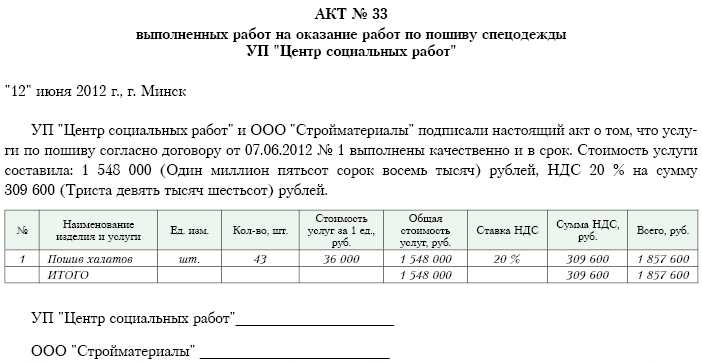

После выполнения работ по переработке стороны составляют и подписывают акт приема-передачи выполненных работ, где указывается денежная стоимость работ.

Заказчик, принимая готовую продукцию, оформляет приходный ордер № М-4 или накладную на готовую продукцию по ф. № МХ-18 (утверждена Постановлением Росстата от 09.08.1999 № 66).

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете) (п. 157 Методических указаний № 119н).

Передача отражается внутренними записями по счету 10:

Дебет 10-7 «Материалы, переданные в переработку на сторону» Кредит 10-1 «Сырье и материалы».

Стоимость оказанных исполнителем услуг по переработке материалов (без учета НДС) будет являться расходом организации по обычным видам деятельности, на базе которых формируется себестоимость продукции (п. 5 и 9 ПБУ 10/99 «Расходы организации»). На дату подписания акта приемки-сдачи выполненных работ делается проводка: Дебет 20 Кредит 60.

На дату утверждения отчета заказчик принимает возвратные отходы, делая в учете проводку: Дебет 10-6 «Прочие материалы» Кредит 20.

Стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство.

В конечном итоге фактическая себестоимость материалов будет складываться из суммы, уплаченной поставщику, плюс затраты на переработку минус возвратные отходы (при наличии).

Фактическая себестоимость списывается проводкой: Дебет 20 Кредит 10-7.

Готовая продукция, принятая к учету, отражается проводкой: Дебет 43 Кредит 20.

Документальное оформление

В соответствии с ч. 4 ст. 9 Закона N 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать обязательные реквизиты, установленные ч. 2 ст. 9 Закона N 402-ФЗ.

Следовательно, передача давальческого сырья для переработки может быть оформлена самостоятельно разработанным организацией-заказчиком (с учетом требований Закона N 402-ФЗ) актом приема-передачи или накладной.

Необходимо отметить, что и до вступления в силу Закона N 402-ФЗ организациям необходимо было разрабатывать и утверждать первичные документы для оформления операций по передаче-приему давальческих материалов и результатов их переработки, так как унифицированные формы для таких операций отсутствуют.

В данном случае организация-исполнитель сырье, предназначенное для механической обработки, первоначально приходует на склад. При отсутствии расхождений между данными заказчика и фактическими данными (по количеству и качеству) в соответствии с п. 49 Методических указаний приемка и оприходование поступающих материалов может быть оформлена соответствующими складами путем составления приходных ордеров формы N М-4 или иного документа, утвержденного руководителем организации.

Отпуск сырья на обработку оформляется требованием-накладной (форма N М-11), накладной (форма N М-15) или иным документом, утвержденным руководителем организации (п. 100 Методических указаний).

В рассматриваемой ситуации в процессе обработки давальческого сырья может быть выявлен брак, который невозможно выявить при его приемке на склад. Бракованное сырье поступает на склад брака, а оттуда возвращаются заказчику. Передача бракованных материалов на склад брака может быть также оформлена требованием-накладной (форма N М-11), накладной (форма N М-15) или иным документом, утвержденным руководителем организации (п. 112 Методических указаний).

Акт, которым оформляют возврат некачественных материалов непосредственно заказчику, разрабатывается организацией самостоятельно с учетом требований к первичным документам, изложенных в ч. 2 ст. 9 Закона N 402-ФЗ, и утверждается ее руководителем.

Таким образом, первичные учетные документы по приему, возврату и внутреннему перемещению давальческих материалов могут быть разработаны организаций самостоятельно. Кроме того, для указанных целей могут использоваться унифицированные формы документов, предназначенные для оформления движения материалов при условии их соответствия требованиям, установленным ч. 2 ст. 9 Закона N 402-ФЗ.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ .

От бухгалтеров требуют управленку: что делать?

Пройдите повышение квалификации по теме «Управленческий учет». Получите официальное удостоверение на 120 часов.

Научитесь всему: от настройки аналитики доходов и расходов до работы с финансовым анализом и внедрением всего в 1С. Записаться на курс можно тут.

Старт потока — 15 февраля, успейте записаться уже сейчас, программу курса смотрите здесь.

Как переработчик отражает в 1С движение давальческих материалов

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

78

Как оформить операции с давальческими материалами

Когда оформляете операции с давальческими материалами, в документах надо сделать специальные оговорки. Иначе инспекторы на проверке могут заявить, что бухгалтер исказил отчетность.

Договор подряда. В договоре нужно отразить условия о передаче подрядчику, использовании, возврате давальческих материалов, порядке расчетов. Можно оформить отдельный договор на передачу давальческих материалов и указать все эти условия в нем.

Акт приема-передачи и накладная. В актах приема-передачи материалов, формах № М-15 «Накладная на отпуск материалов на сторону», № М-4 «Приходный ордер» нужно указать: «На давальческих условиях по договору №…. от ….».

В БухСофт есть удобная распознавалка первички. Убедитесь сами — закажите бесплатный доступ на 15 дней.

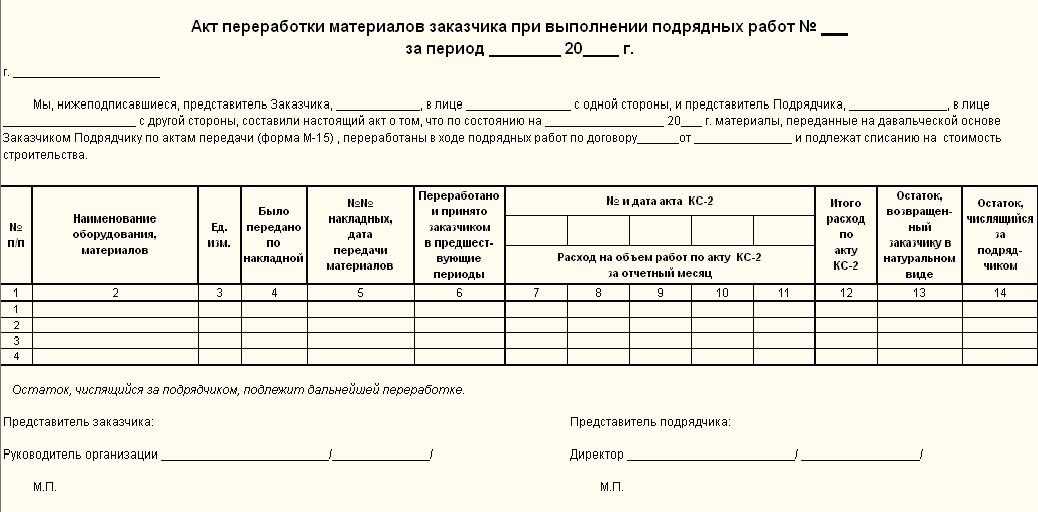

Отчет об использовании материалов. Унифицированной формы нет. Подрядчик должен разработать ее самостоятельно и утвердить в учетной политике. Чтобы согласовать форму с заказчиком, ее нужно приложить к договору подряда или договору на передачу давальческих материалов.

Акт выполненных работ. В акте № КС-2 давальческие материалы можно отразить двумя способами. Первый – указать только стоимость выполненных работ без учета стоимости давальческих материалов. Давальческие материалы в таком случае указываются справочно, достаточно привести их в количественной оценке.

Второй способ – отразить полную стоимость выполненных работ с учетом стоимости всех материалов. Перед строкой «Итого» добавьте строку «За минусом давальческих материалов». Если в № КС-2 указана их стоимость, то она должна быть равна итогу отчета об использовании давальческих материалов.

Документооборот операций с давальческими материалами у заказчика и подрядчика смотрите в таблице.

Читайте в рекомендации, как переработчику оформить поступление давальческого сырья, учесть результаты переработки и рассчитаться с заказчиком. Узнайте, как операции по переработке давальческих запасов влияют на расчет налогов.

Как его составлять

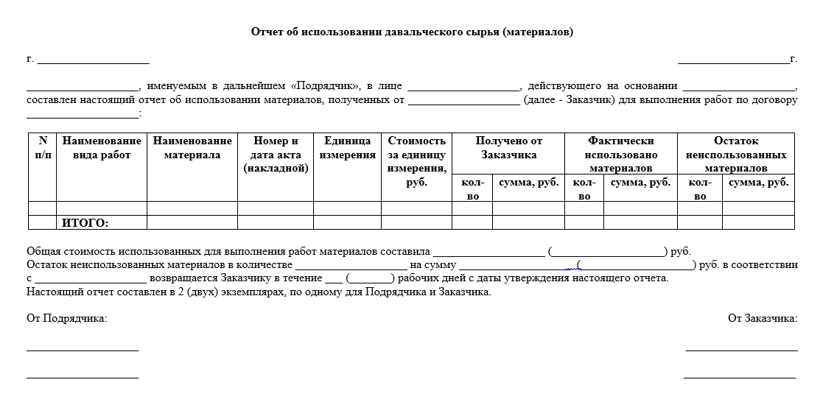

Российское законодательство не устанавливает единой формы отчетности. Рекомендовано оформить образец отчета об использовании давальческого сырья в качестве приложения к договору на переработку (обработку) МПЗ.

Предусмотрите в форме отчетности следующие обязательные реквизиты:

Реквизиты договора, на основании которого сырье передается от давальца к исполнителю на переработку

Обратите внимание, что отчетность должна обязательно содержать отсылку к сделке. Это исключит путаницу, если между контрагентами заключено несколько контрактов.

Информация о сторонах — участниках сделки

Эти сведения укажите в стандартном порядке. Достаточно вписать наименование и данные ответственного лица (должность и Ф.И.О. руководителя давальца, документ, подтверждающий его полномочия).

Период времени, в течение которого МПЗ заказчика находились на переработке исполнителя.

Перечень ресурсов, полученных от давальца. Укажите наименование, вид, марку, характеристики и прочие сведения, позволяющие безошибочно идентифицировать ресурсы. Если сырье направляется на разные виды переработки либо используется для выполнения различных видов работ, необходимо указать их целевое назначение.

Количество МЗ в разрезе каждого наименования. Включите в бланк количественные сведения о поступлении, использовании и остатке (при наличии).

Единицы измерения МПЗ, их ценовые показатели.

Документ составляют в двух экземплярах, по одному для каждой стороны сделки. Отчетность необходимо заверить подписями сторон. Удостоверить сведения вправе только уполномоченное лицо контрагента, например директор или представитель по доверенности.

Образцы

Вы можете скачать бланк отчета об использовании давальческих материалов и заполнить его.

|

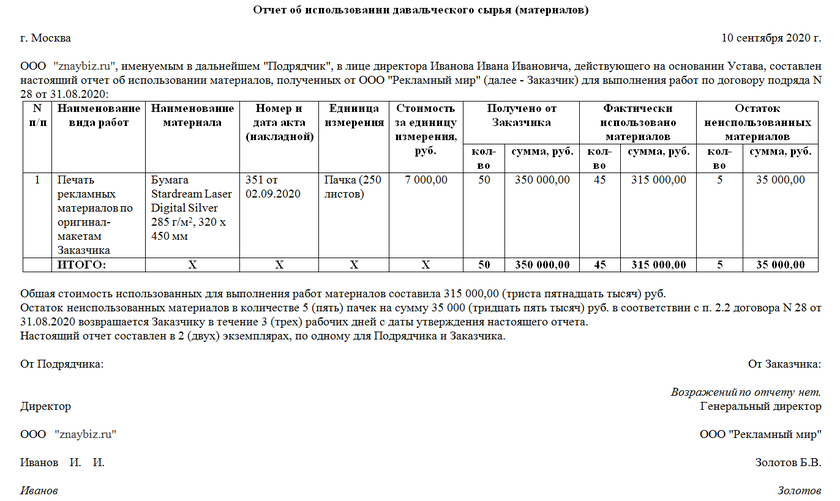

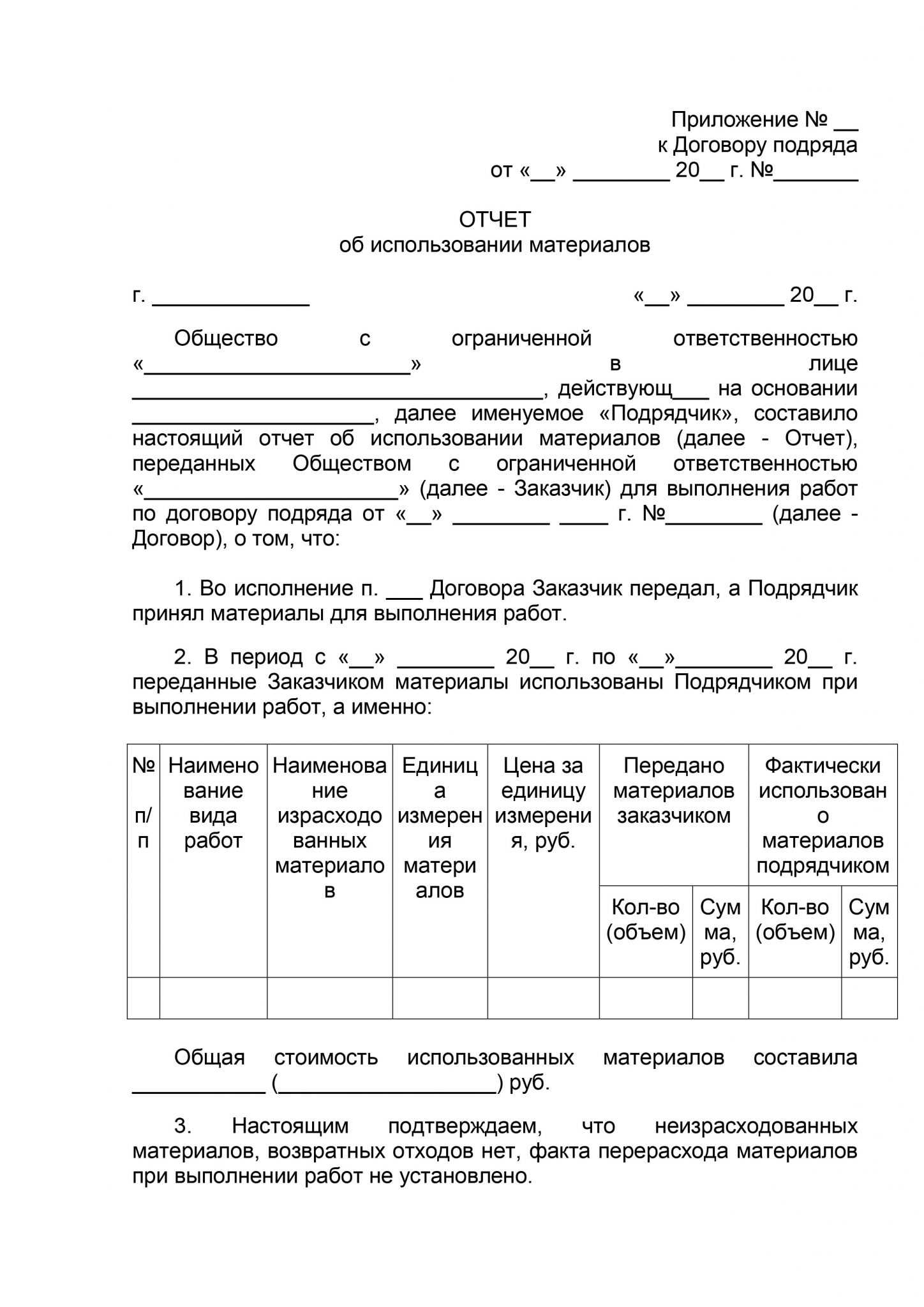

Приложение № __ к Договору подряда от «__» ________ 20__ г. №_______ ОТЧЕТ об использовании материалов

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что: 1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял сырье для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: — __________________________________ (копии документов, подтверждающих фактическое использование материалов).

|

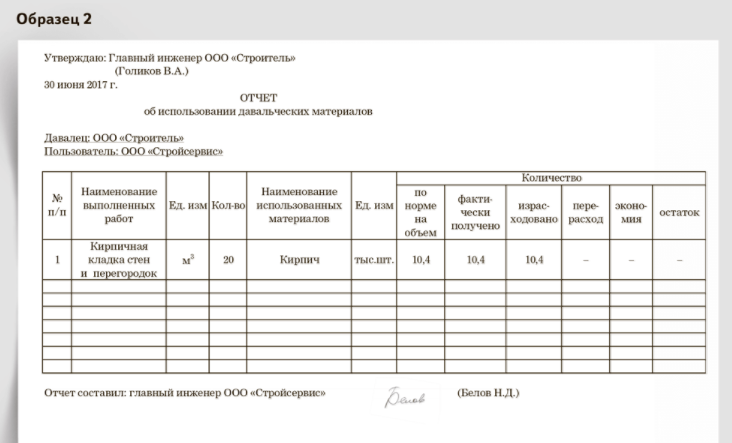

Вот для примера образец отчета об израсходованных материалах, составленный по всем правилам:

Давальческое сырье в 1С

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

После переработки и наличия неиспользованных остатков оформляется пакет документов:

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

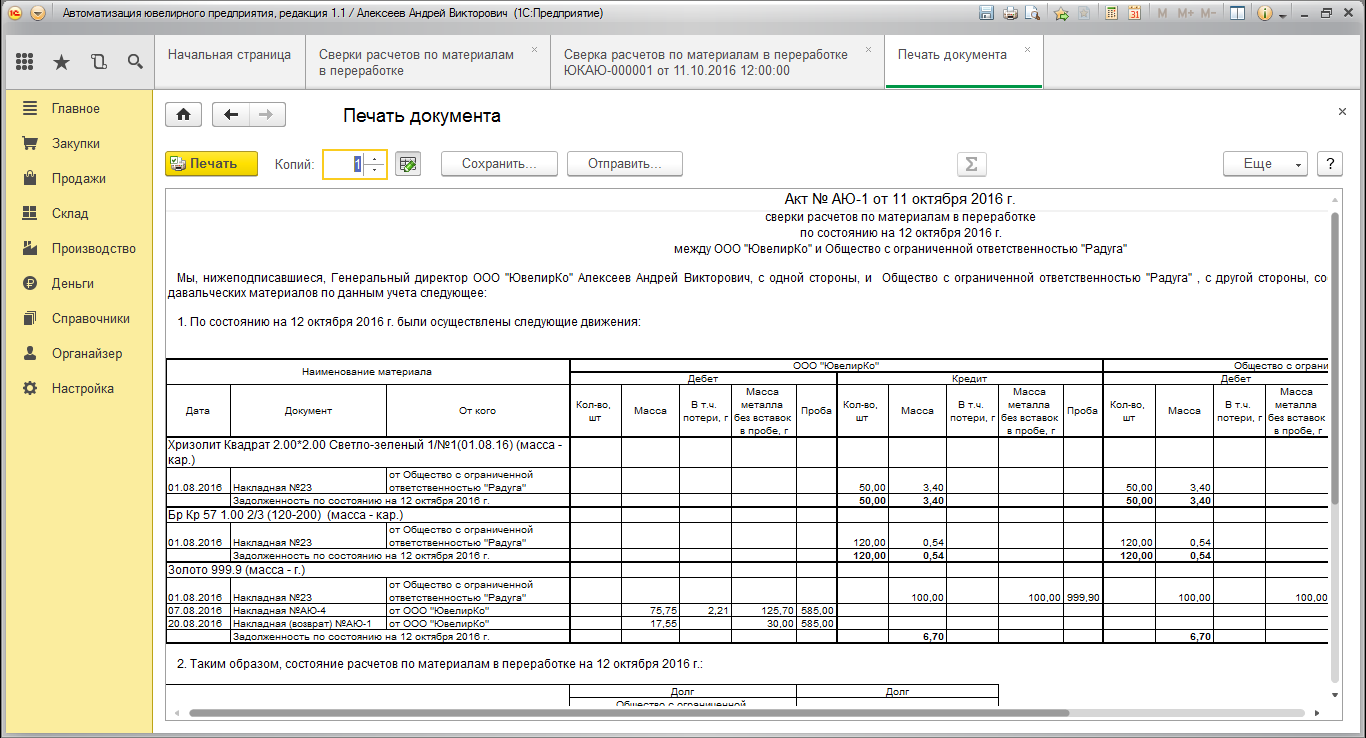

Как провести инвентаризацию давальческих материалов?

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы. Отходы нужно учитывать, поскольку формально они также принадлежат заказчику

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Учет операций по переработке давальческого сырья

Бухгалтерский учет давальческих ресурсов предусматривает важный нюанс. Сырье не переходит в собственность переработчика, следовательно, отражать его на балансовых счетах нельзя. Полученное от заказчика МЗ отражайте на забалансовом счете 003.

МПЗ продолжают числиться у заказчика на основном бухгалтерском счете 10 «Материалы». Рекомендуем открыть специальный субсчет, чтобы детализировать учет давальческих ресурсов. Например, субсчет 10-7 «Материалы, переданные в переработку на сторону», в соответствии с инструкцией № 94н.

У давальца

Отразите бухгалтерские записи в учете давальца:

| Операция | Дебет | Кредит |

|---|---|---|

| МЗ переданы подрядчику | 10-7 | 10-1

10-8 |

| Списаны переданные МЗ | 08, 20, 26, 44 | 10-7 |

| Отражена стоимость работ подрядчика | 60 | |

| Возвращены неиспользованные МЗ | 10-1

10-8 |

10-7 |

У подрядчика (переработчика)

В учете подрядчика отразите следующие бухгалтерские проводки:

| Операция | Дебет | Кредит |

|---|---|---|

| Получено давальческое сырье | 003 | |

| Списаны МЗ давальца на основании отчетности | 003 | |

| Отражены затрат на переработку | 20 | 10, 02, 70, 69 |

| Стоимость работ предъявлена контрагенту | 62 | 90, по субсчету выручка |

| Начислен НДС | 90, субсчет НДС | 68 |

| Списана себестоимость | 90, по субсчету себестоимость | 20 |

Переработка давальческих материалов (сырья) в 1С 8.3 – пример и проводки

Шаг 1. Поступление давальческого сырья и материалов

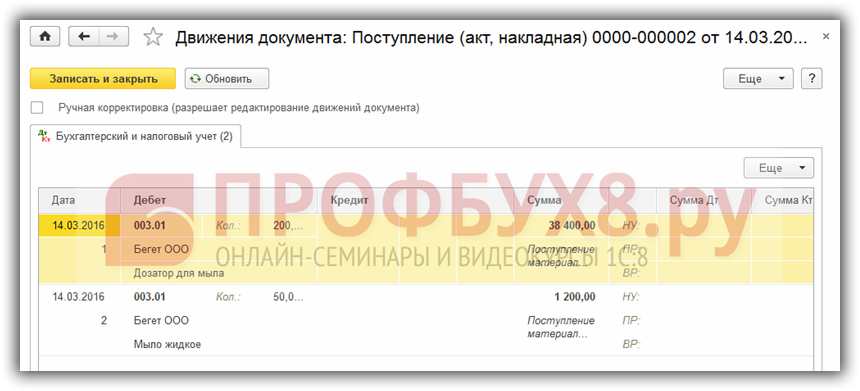

Давальческие материалы – это материалы, полученные от заказчика для последующей переработки, изготовления продукции с обязательством полного возврата переработанных материалов. Материалы, поступившие в переработку, учитываются на забалансовом счете.

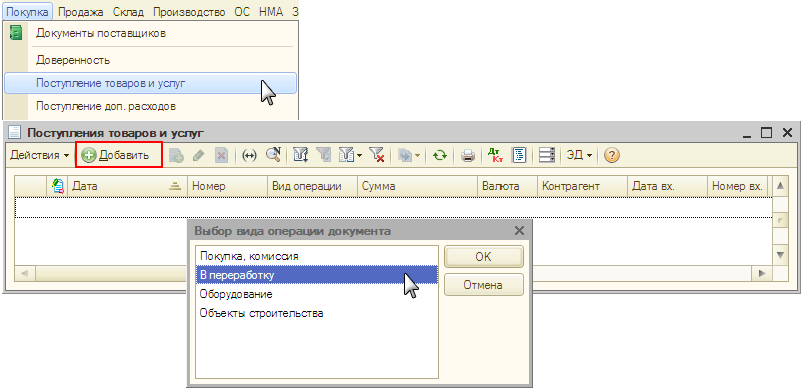

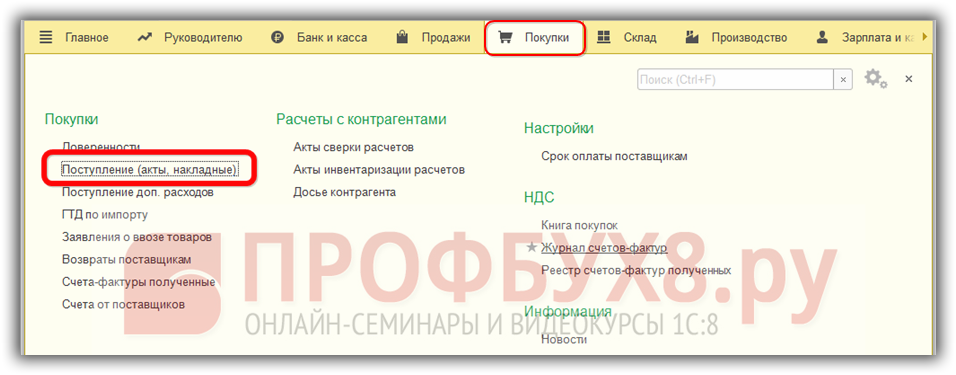

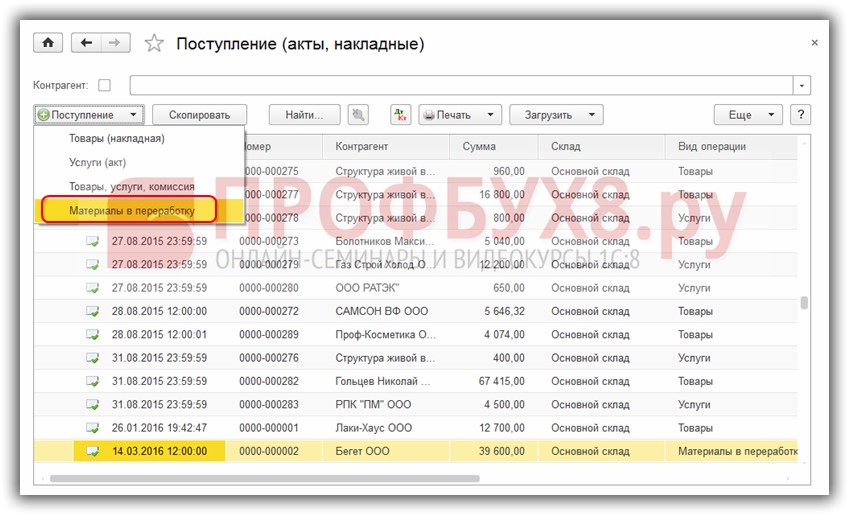

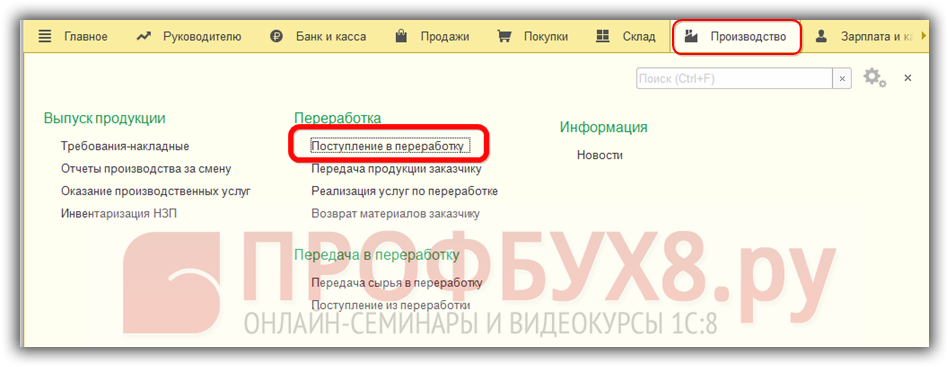

В 1С 8.3 поступление давальческих материалов оформляется:

Из раздела Покупки документом Поступление (акты, накладные):

вид операции устанавливается Материалы в переработку:

или из раздела Производство — Переработка — Поступление в переработку, вид операции определяется автоматически:

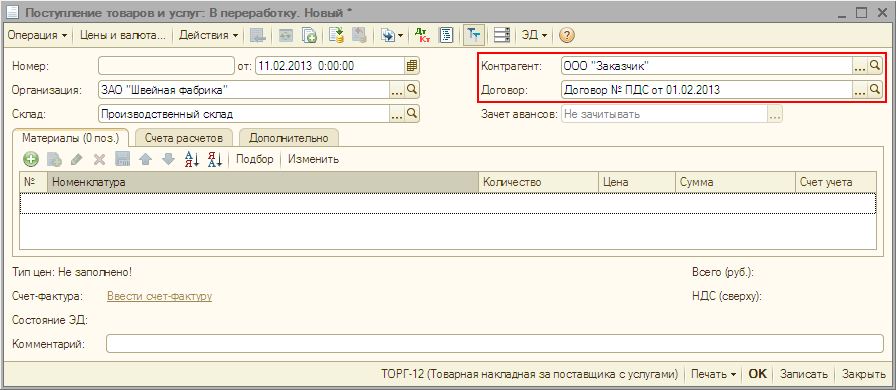

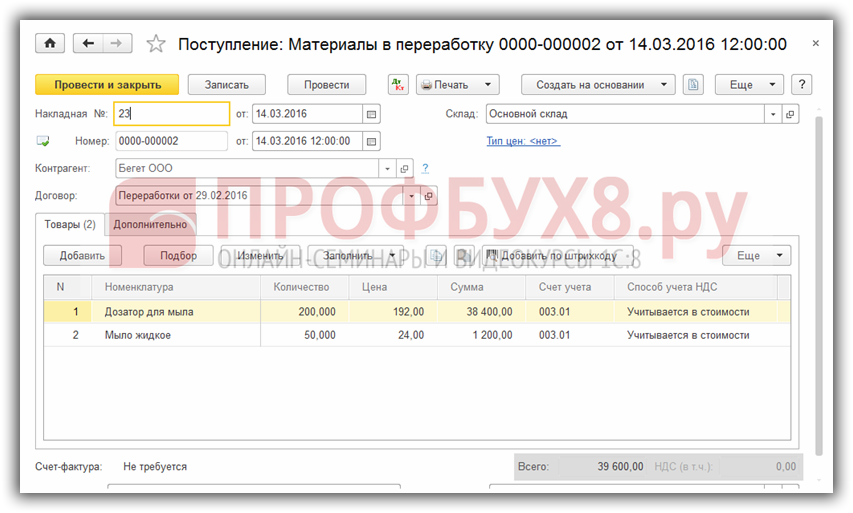

Заполняем документ:

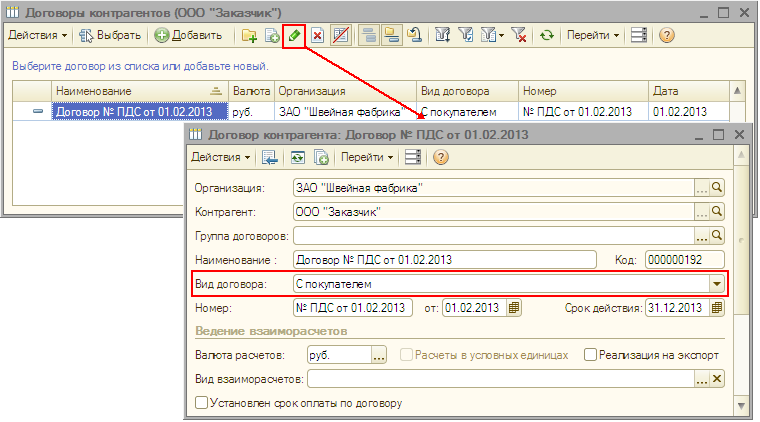

- Выбираем контрагента, с которым подписан договор на переработку;

- Добавляем или подбираем соответствующую номенклатуру:

Проведение документа Поступления в переработку в 1С 8.3 позволит учесть несобственный товар на забалансовом счете

Шаг 2. Передача давальческих материалов в производство

В 1С 8.3 документом Требования — накладная материалы (сырье) отдаются в производство

Так как выполняем работы по переработке, то закладку Материалы заказчика заполняем. Установим соответствующего контрагента и добавлением или подбором заполним документ необходимыми материалами, учтенными на счете 003.01. На закладке Материалы флаг Счета затрат не ставим, так как используется давальческое сырье:

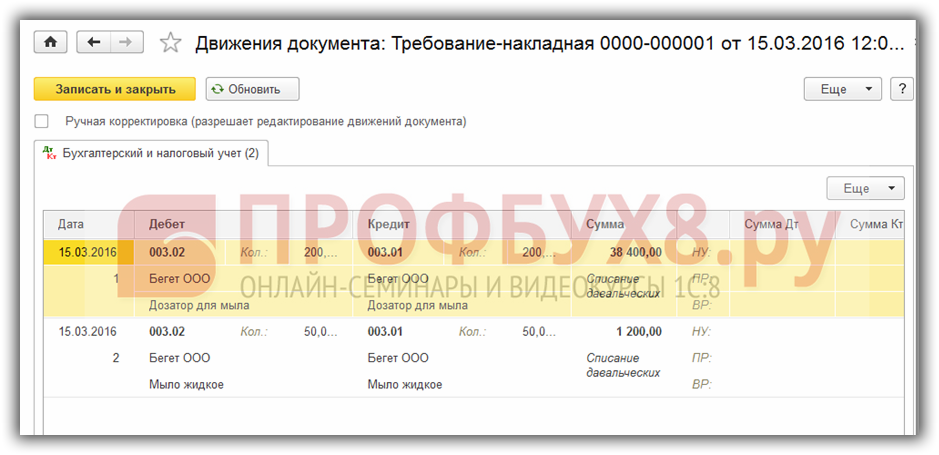

1С 8.3 дает возможность выбора счета учета материалов, но автоматически заполняет счет передачи 003.02. Проведение документа покажет перемещение материалов со счета 003.01 на счет 003.02:

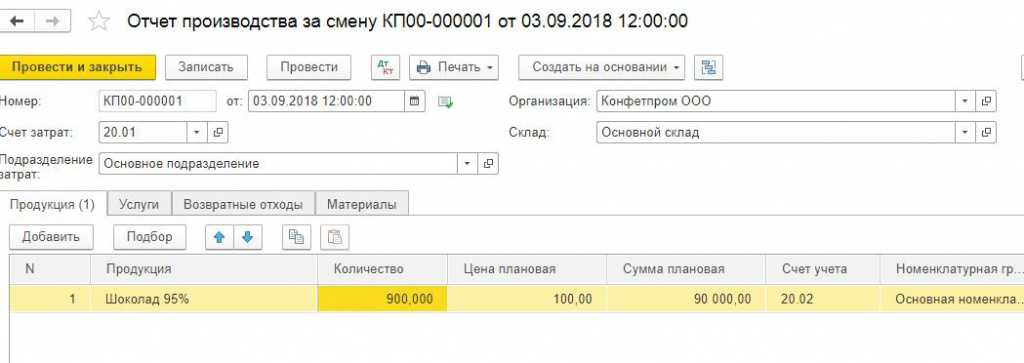

Шаг 3. Выпуск продукции из давальческих материалов

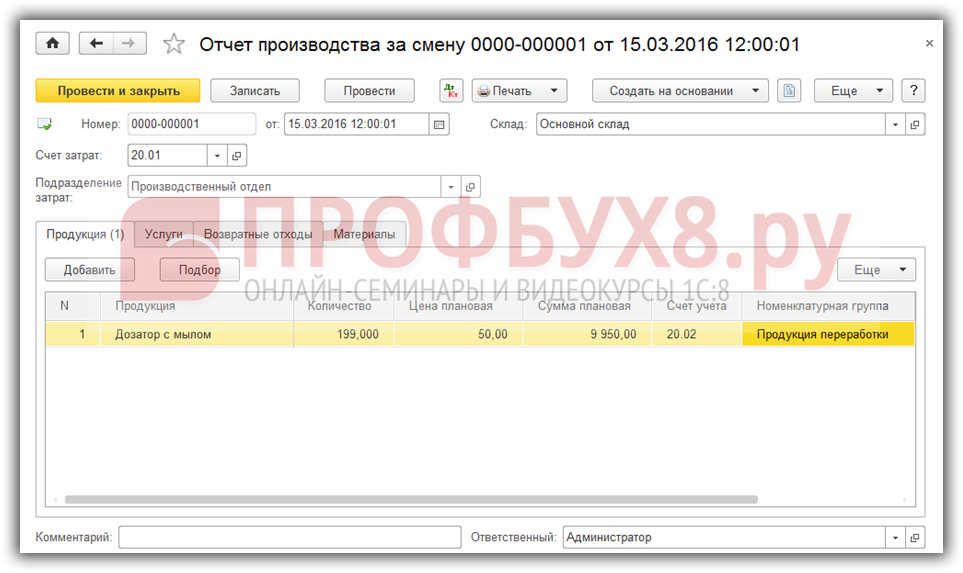

Для отражения выпуска продукции из материалов, принятых в переработку, в 1С 8.3 формируем документ Отчет производства за смену:

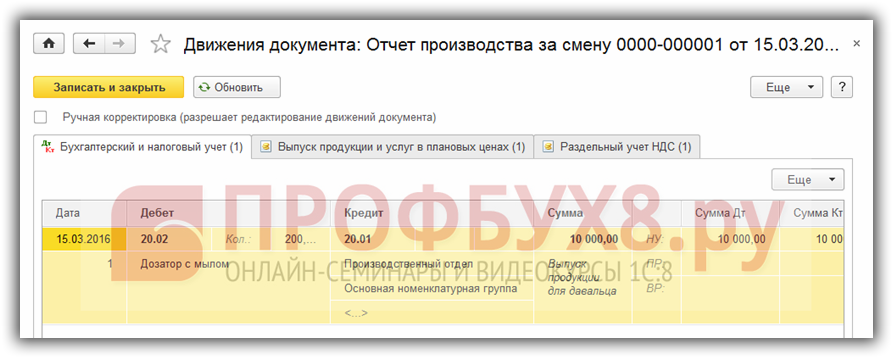

В таблице документа, в реквизите Счет учета – устанавливаем счет 20.02. Проведенный документ делает следующие проводки:

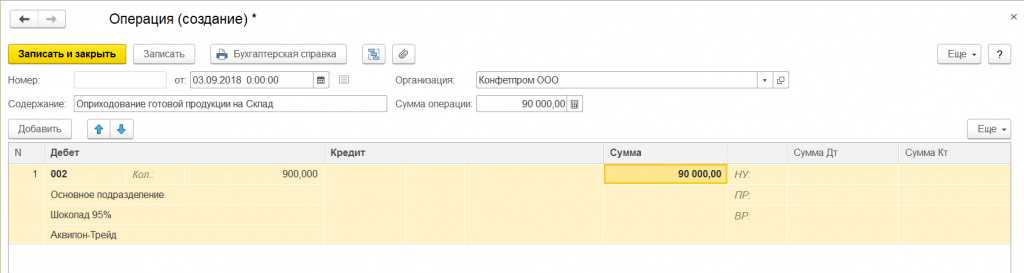

Шаг 4. Передача готовой продукции из давальческого сырья заказчику

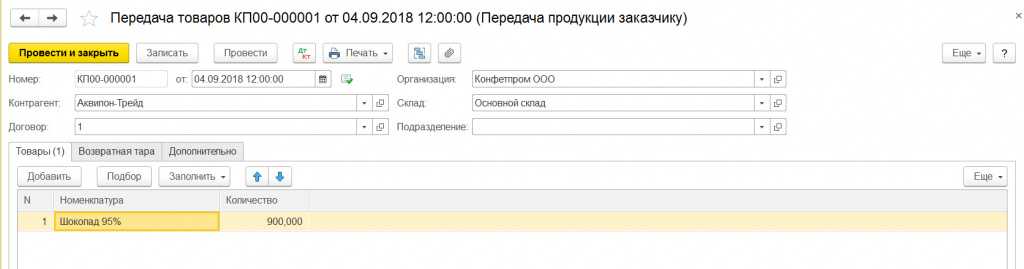

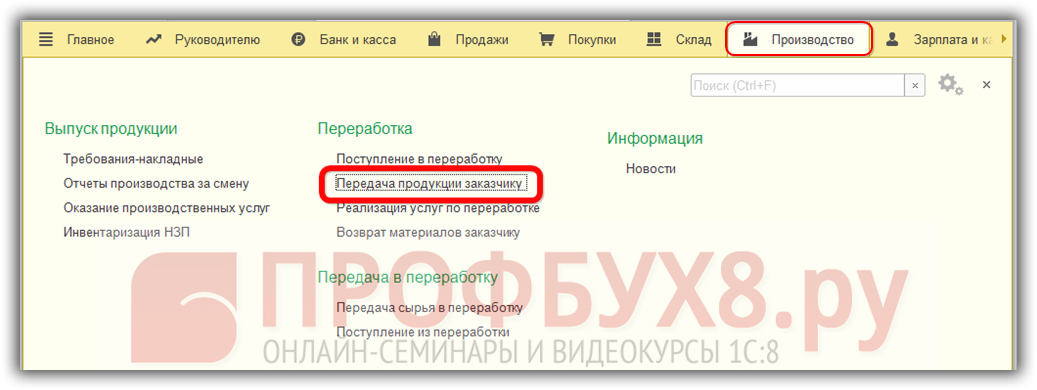

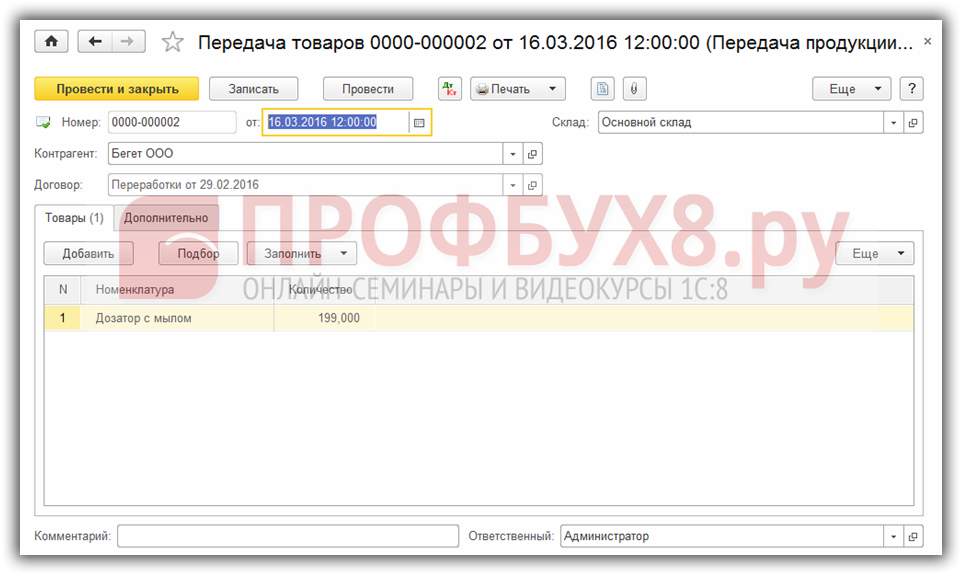

Передача готовой продукции из давальческого сырья в 1С 8.3 оформляется документом Передача товаров (Передача продукции заказчику). Переходим на закладку Производство – Переработка – Передача продукции заказчику:

Создаем новый документ. Заполняем шапку и таблицу документа согласно договору. Проведенный документ не создает проводок, потому что право собственности на продукцию принадлежит заказчику, а предприятие – переработчик оказывает только услуги по переработке:

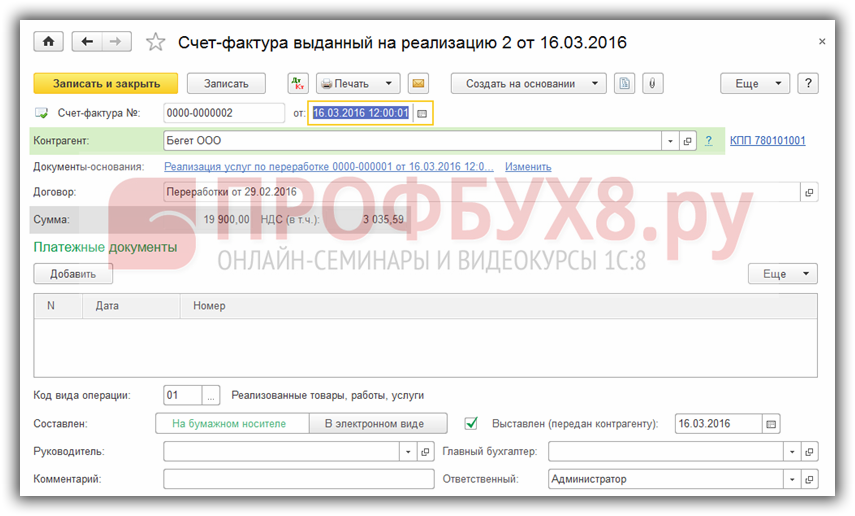

Шаг 5. Реализация услуг по переработке

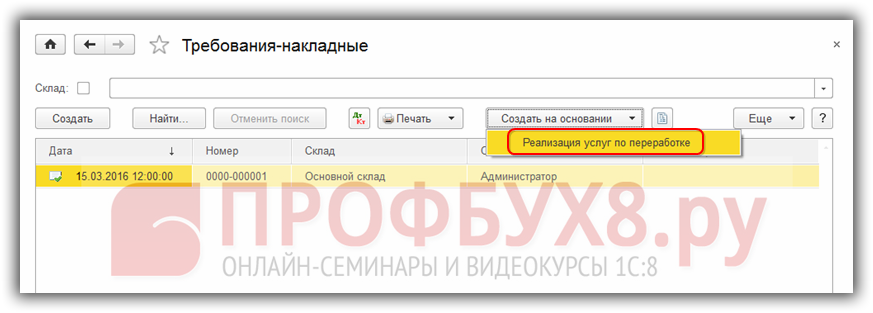

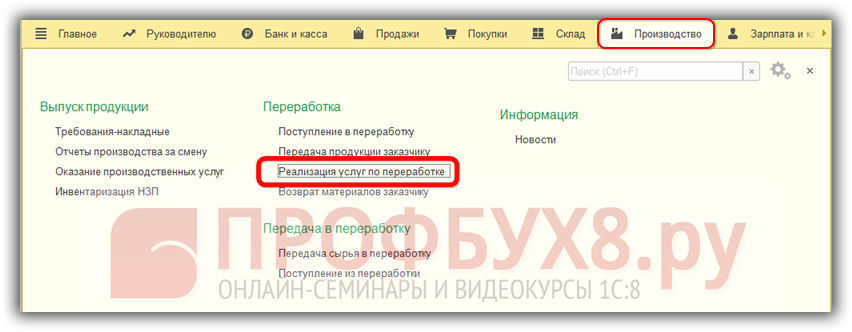

Документ Реализации услуг по переработке в 1С 8.3 формируется:

на основании Требования-накладной:

или из закладки Производство – Переработка – Реализация услуг по переработке:

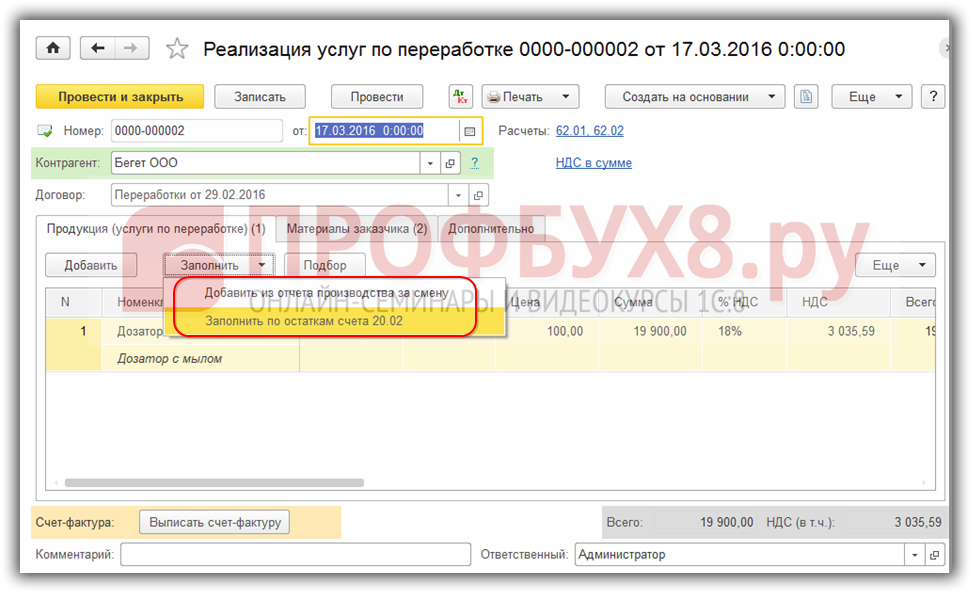

Создаем новый документ Реализация услуг по переработке:

Закладка Продукция (услуги) заполняется по кнопочке Заполнить из отчета производства за смену или остаткам по счету 20.02:

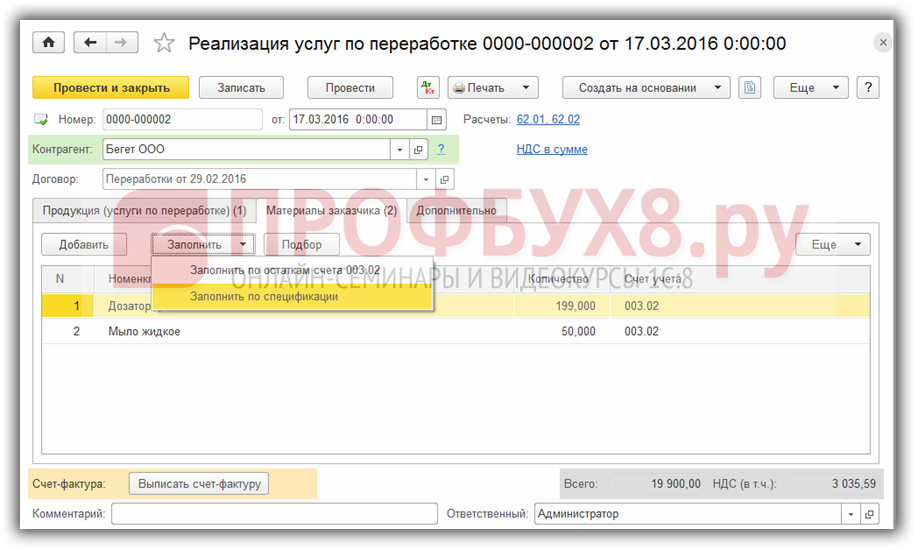

Закладка Материалы заказчика заполняется автоматически при формировании документа на основании требования – накладной или по кнопке Заполнить материалами заказчика, используемыми для выполнения работ по договору – переработки:

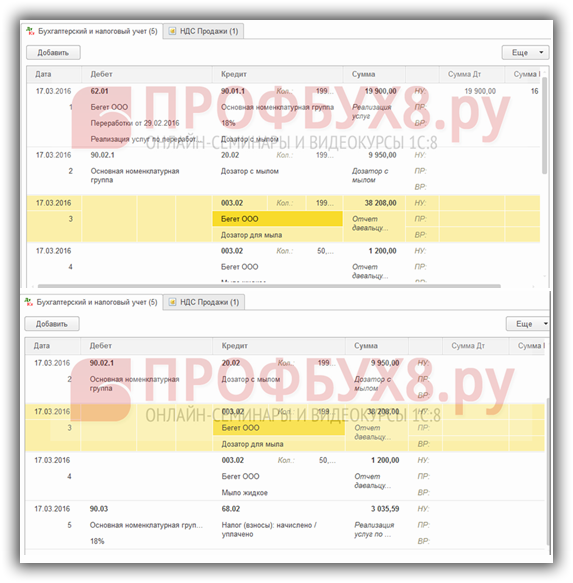

Движение документа Реализация услуг по переработке с проводками:

Шаг 6. Как списать давальческие материалы

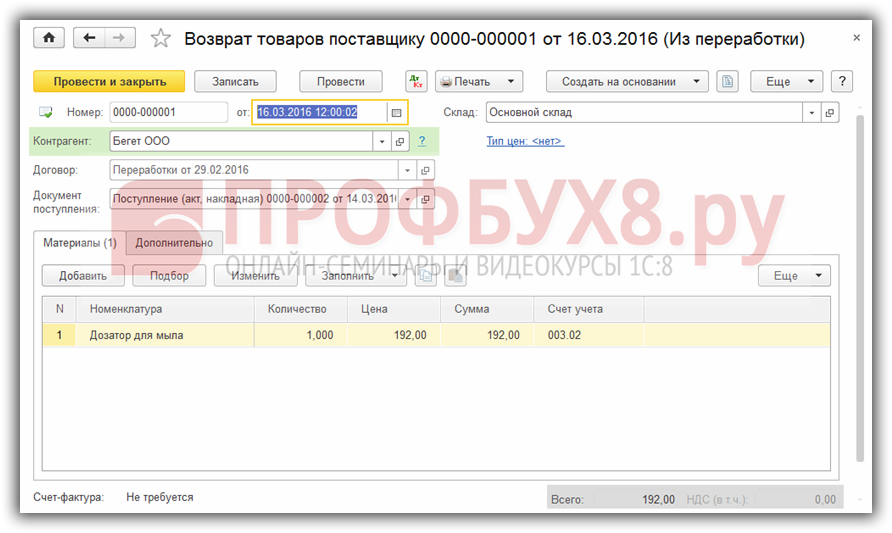

Неиспользованные материалы и полученные после переработки передаем заказчику документом Возврат товара поставщику:

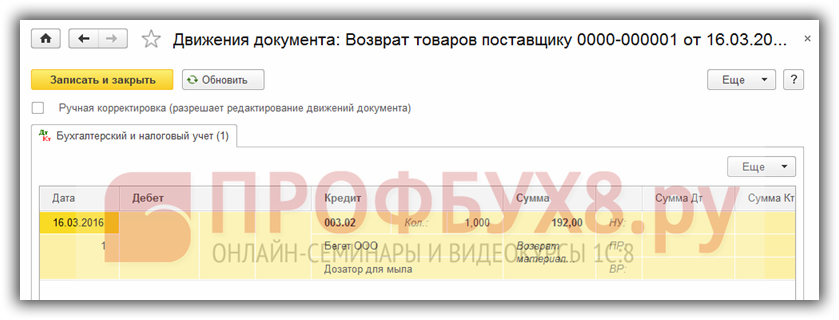

Движение документа закрывает остаток на забалансовом счете учета материалов (сырья) заказчика:

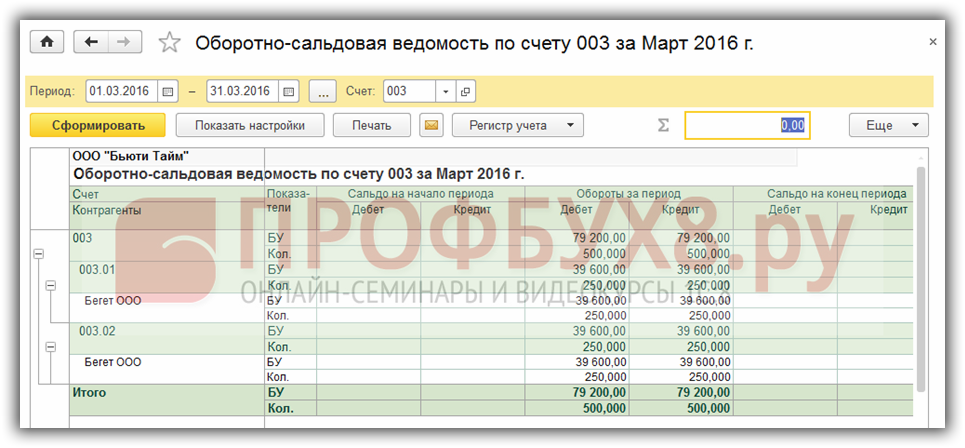

Проверим по оборотно – сальдовой ведомости все ли материалы, переданные заказчиком, возвращены:

На сайте ПРОФБУХ8.ру Вы можете посмотреть другие наши бесплатные статьи и материалы по 1C Бухгалтерия 8.3 (8.2).

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: