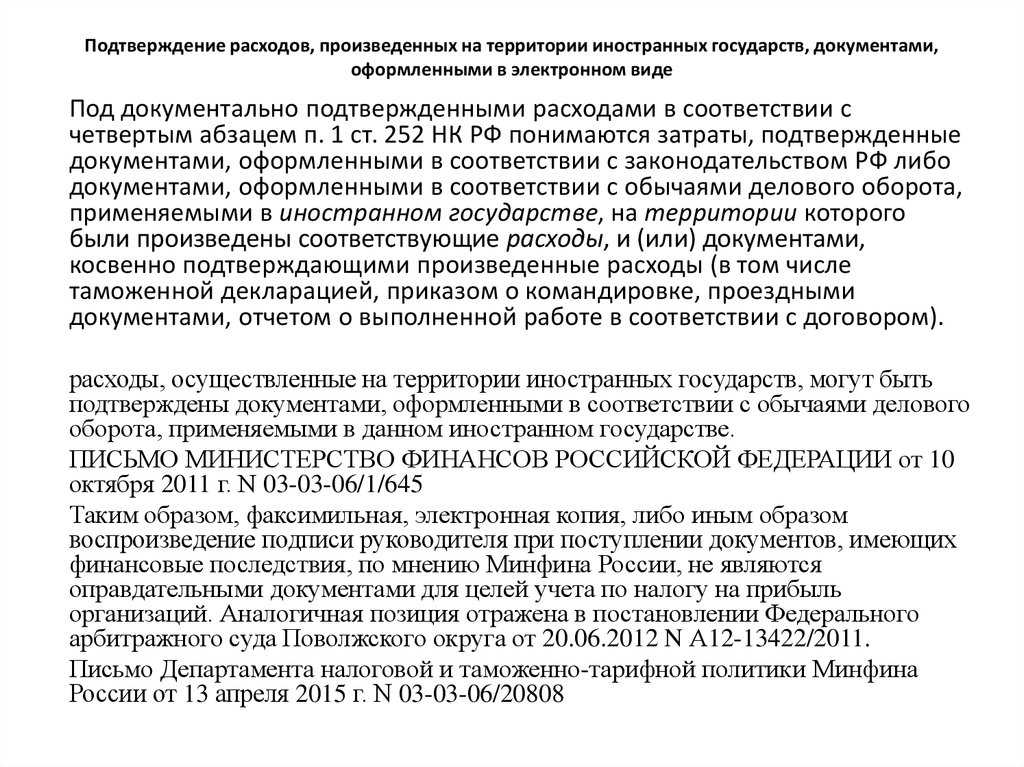

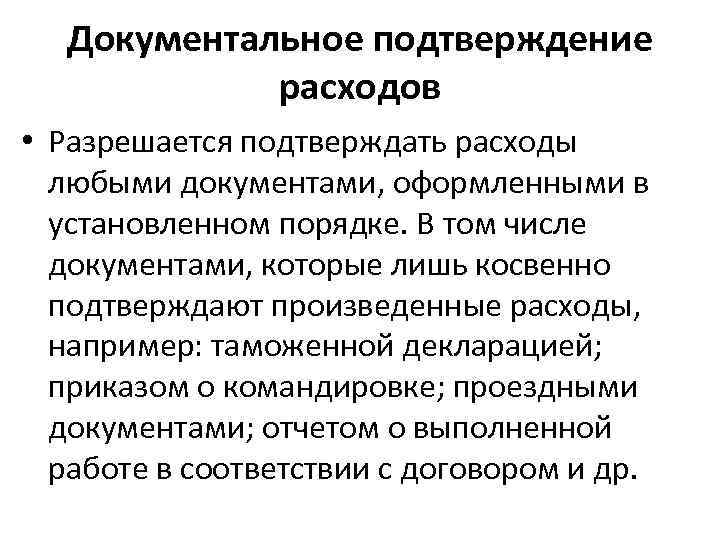

Зачем нужен акт

Далеко не каждый понимает, что заключенный договор о предоставлении услуг является лишь соглашением. По сути, в этом документе стороны только обещают выполнить те или иные обязательства. Например, сторона, предоставляющая услуги, обязуется сделать необходимую работу. Соответственно, заказчик обещает за это произвести оплату.

Однако, глядя на договор, невозможно понять, были ли действительно выполнены эти обещания, или нет. Поэтому появляется необходимость оформить дополнительный документ. Акт выполненных работ обладает юридической силой, и является документальным подтверждением того, что участники сделки выполнили свои обязанности. Здесь отмечается не только факт выполнения работ, но и указывается подробная информация о них. Например, работы отвечают всем необходимым стандартам и требованиям, все выполнено вовремя, или присутствовали какие-то задержки.

Когда составляется акт выполненных работ по договору оказания услуг?

Документ оформляется в двух экземплярах, по одному для каждой стороны. Составляется он после того, как исполнитель услуг выполнил свои обязательства. Нередко именно на основании этого акта осуществляется оплата за предоставленные услуги.

Однако бывают ситуации, когда заказчик не принимает работу. Соответственно, акт он подписывать не будет. В этом случае исполнителю необходимо устранить имеющиеся недочеты. Если он полностью уверен в своей правоте, нужно быть готовым к судебному разбирательству. Здесь придется доказывать, что все работы выполнены в полном объеме и отвечают стандартам качества. По сути, исполнитель должен подтвердить, что с его стороны были соблюдены все условия ранее составленного договора.

Еще при составлении соглашения участники могут заранее определить основания, которые позволяют отказаться от своих обязательств. Например, можно договориться, если заказчиком будут обнаружены какие-то недочеты, он имеет право не принимать работу. Соответственно, на данном этапе с его стороны акт подписан не будет. По сути, в этом случае будет считаться, что работы выполнены с нарушением договоренностей. И все имеющиеся проблемы должны быть устранены.

(Видео: «Находим ответ. Нужен ли акт об оказании услуг?»)

Также исполнитель может столкнуться с ситуацией, когда заказчик отказывается ставить свой автограф в акте. При этом он не дает никаких пояснений. Это может рассматриваться, как отказ заказчика от принятия работы. Однако такой отказ считается немотивированным, поэтому не является правильным. В таком случае исполнителю рекомендуется оформить акт в одностороннем порядке. Отсутствие подписи заказчика не означает, что документ недействительный. Это свидетельствует лишь о том, что между сторонами имеются какие-то разногласия. Естественно, с этим актом, который доказывает выполнение работ и предоставление услуг, следует обратиться в суд. Конечно же, отсутствие подписи заказчика вовсе не освобождает его от необходимости заплатить за работу.

Этапы работы с первичной документацией

Работа с первичной документацией включает несколько этапов, которые организации выполняют в процессе учета и обработки финансовых транзакций:

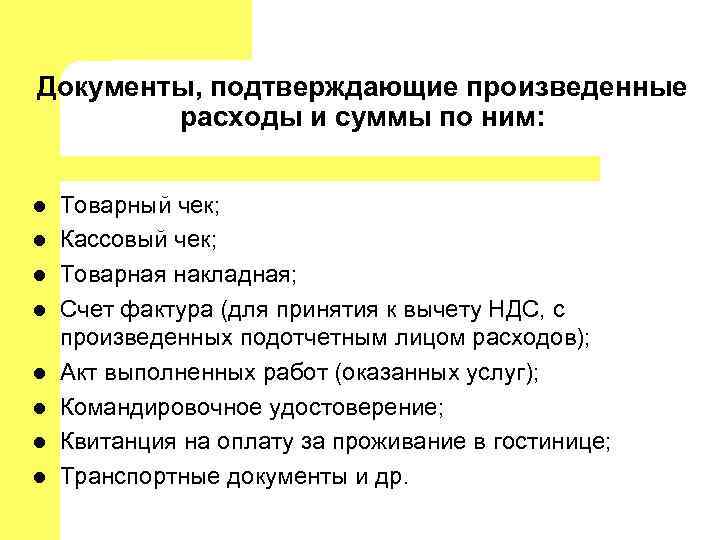

Оформление первичных документов: этот этап начинается с создания документов, которые фиксируют финансовые операции. Примерами таких документов могут быть счета-фактуры, кассовые чеки, акты выполненных работ, товарные накладные, УПД, квитанции, платежные листы

Важно, чтобы документы были оформлены правильно и содержали все необходимые реквизиты, иначе использовать их будет нельзя.

Регистрация и классификация: после создания первичных документов они регистрируются в бухгалтерской системе компании. На этом этапе документы классифицируются в соответствии с видом операции, типом расходов или доходов, а также счетами учета

Это помогает организовать информацию для дальнейшей обработки.

Подготовка к учету: перед внесением информации из первичных документов в учетную систему необходимо убедиться, что документы соответствуют всем требованиям законодательства и внутренним политикам компании. Это включает в себя проверку подписей, печатей, дат, сумм и других обязательных данных.

Внесение данных в учетную систему: на этом этапе информация из первичных документов вносится в бухгалтерскую или управленческую систему учета. Это может быть выполнено вручную (что в эпоху цифровизации встречается гораздо реже) или с использованием ПО.

Проверка и согласование: бухгалтеры и финансовые специалисты должны убедиться, что информация в учетной системе соответствует данным в первичных документах, и провести необходимые коррекции в случае расхождений.

Формирование отчетов: после внесения данных в учетную систему генерируются различные финансовые отчеты, такие как баланс, отчет о прибылях и убытках, отчеты о движении денежных средств и другие. Эти отчеты предоставляют информацию о финансовом положении организации.

Архивирование и хранение: после завершения обработки первичных документов и создания отчетов они архивируются и хранятся в соответствии с законодательными требованиями. Это важно для возможных аудиторских проверок, налоговых аудитов и других юридических обязательств.

Анализ и управление: полученная финансовая информация используется для анализа финансовой деятельности организации и для принятия управленческих решений руководящими лицами. Аналитики могут выявлять тенденции, оценивать эффективность хозяйствования и планировать бюджет.

Организация и ведение учета первичных документов

Учет первичной документации и регистры бухгалтерского учета — обязательная учётная часть бухгалтерского процесса. Для этого используются специальные регистры бухгалтерского учета, в которых фиксируются все финансовые операции организации. Регистры включают в себя:

Журнал учета доходов и расходов, где регистрируются все финансовые операции, связанные с доходами и расходами

Важно поддерживать журнал аккуратно и вносить все операции в хронологическом порядке.

Журнал учета основных средств отражает приобретение, амортизацию и продажу основных средств. Основные средства — это долгосрочные активы, в том числе здания, оборудование и транспортные средства.

Журнал учета оборотных средств регистрирует операции, связанные с оборотными средствами, такими как запасы, дебиторская и кредиторская задолженность.

Журнал учета налогов: Здесь отмечаются все налоговые операции, включая факты начислений и уплаты налогов.

Формат и содержание регистров могут различаться в зависимости от страны и видов деятельности организации, но их цель — общая для всех: документировать и систематизировать финансовые операции.

Формы первичной документации должны быть разработаны и утверждены в соответствии с требованиями законодательства и внутренними стандартами организации. Важные моменты:

-

Соблюдение законодательства. Формы первичной документации должны соответствовать требованиям законодательства. Например, в счете-фактуре должны быть указаны все обязательные реквизиты для вычета НДС.

-

Уникальность номеров. Каждый первичный документ должен иметь уникальный номер и дату. Нумерация должна идти по порядку. Это помогает избежать дублирования и обеспечивает точность учета.

-

Утверждение форм. Формы первичной документации должны быть утверждены руководством организации. Это гарантирует их единообразие и облегчает процесс обработки и учета.

Форма документа

Как следует из нормы пункта 2 статьи 9 закона № 129-ФЗ, первичные учетные документы должны составляться по унифицированным формам, а в случае отсутствия специально разработанных унифицированных форм —

в произвольной форме с соблюдением необходимых требований.

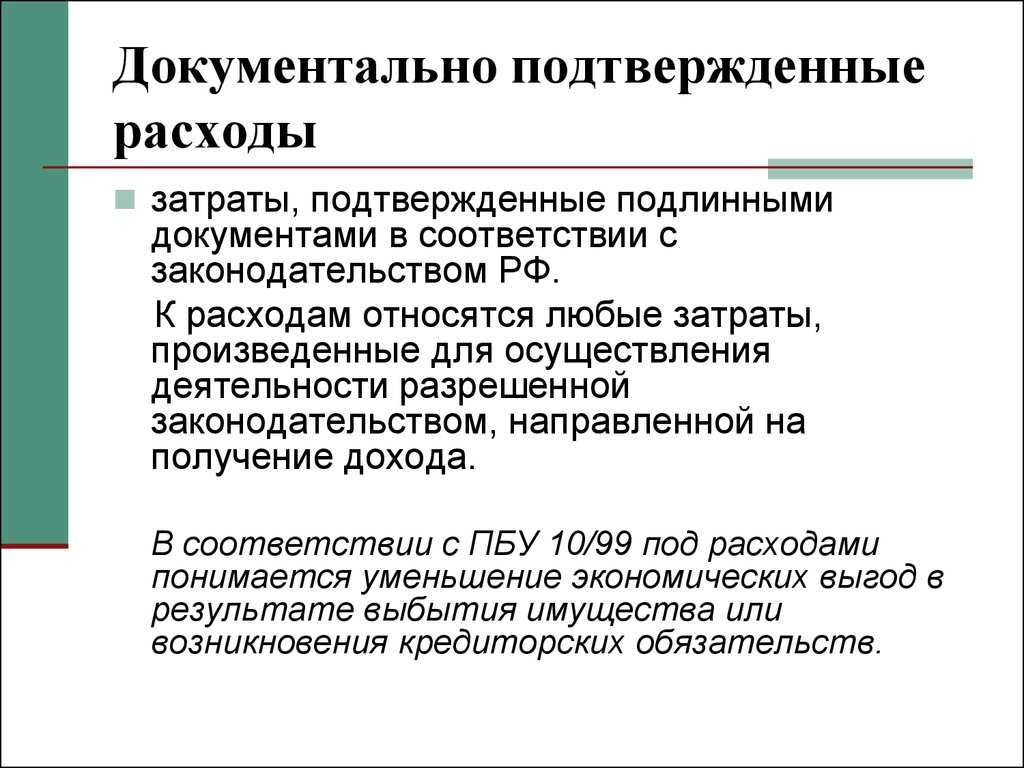

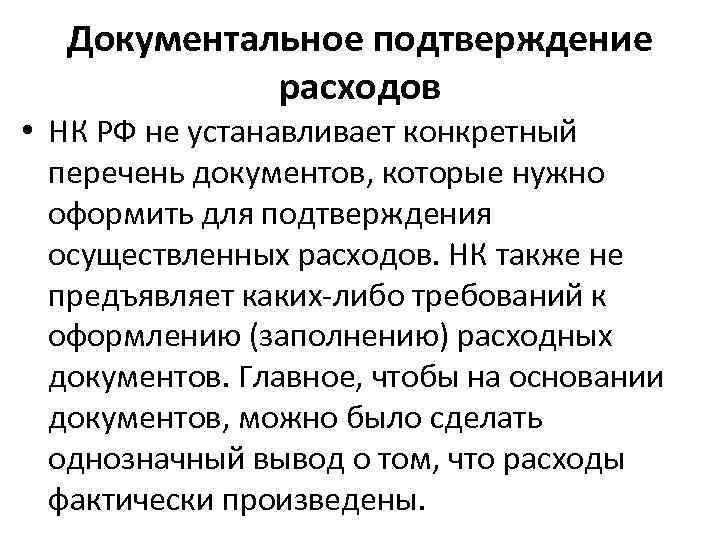

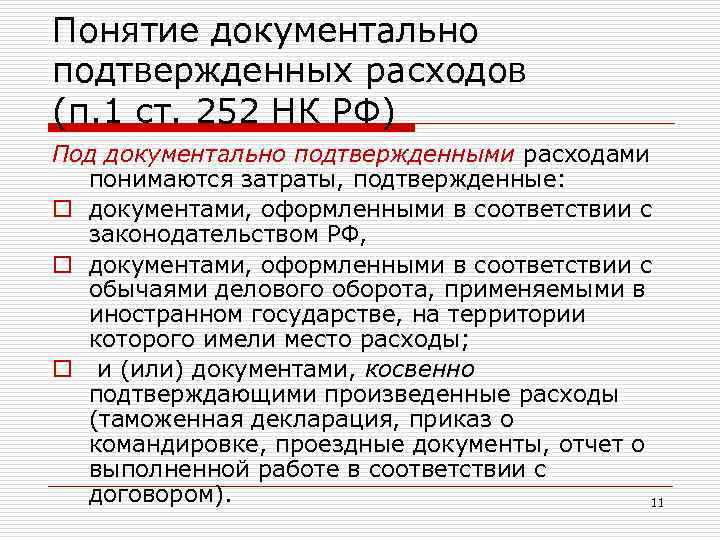

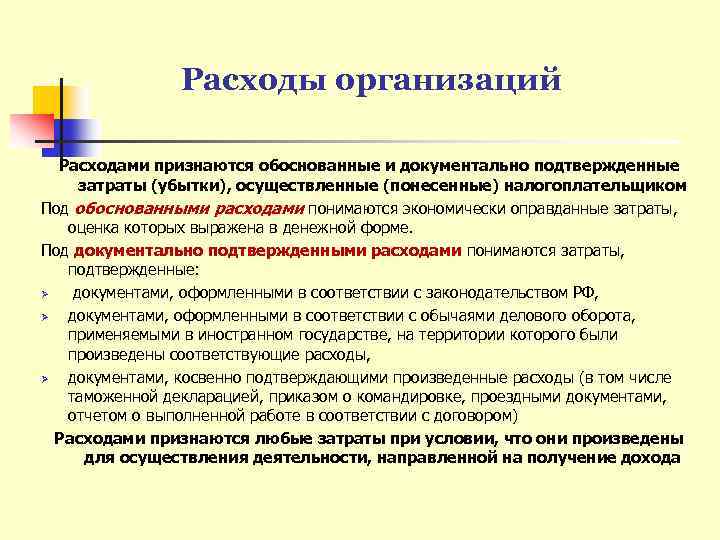

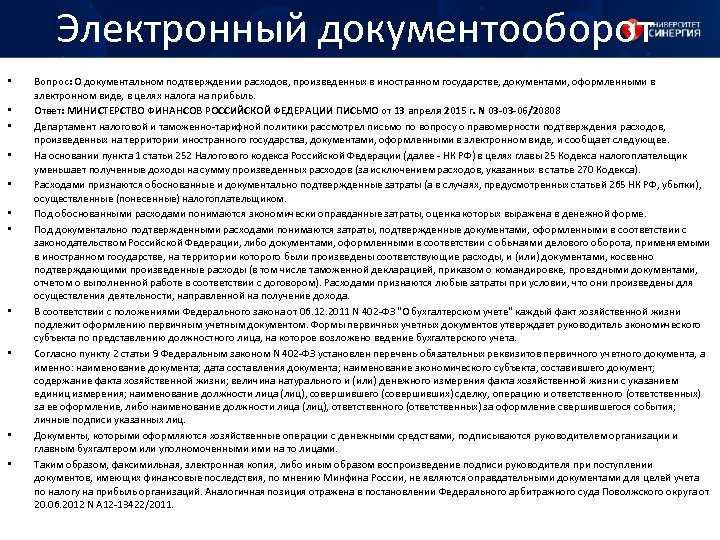

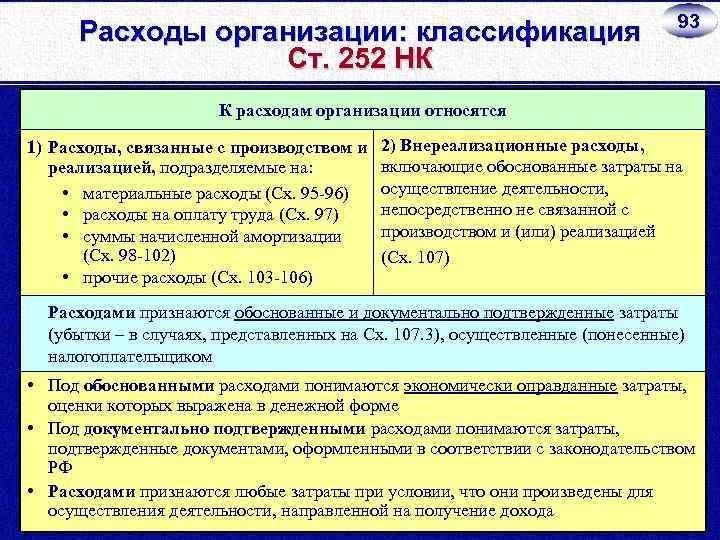

Конечно же, все налогоплательщики должны соблюдать требования актов законодательства РФ, но что делать, если по той или иной причине документы, полученные налогоплательщиком от их исполнителей, не соответствуют этим требованиям? Подобные ситуации встречаются в деятельности хозяйствующих субъектов намного чаще, чем всем нам хотелось бы. Неужели из-за формальных нарушений при составлении первичных бухгалтерских документов налогоплательщик должен лишаться права на включение в состав расходов, учитываемых при исчислении налога на прибыль, соответствующих затрат?

Очень серьезным аргументом в пользу налогоплательщиков являются положения пункта 7 ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 № 60н, который указывает на то, что при ведении бухгалтерского учета должен реализовываться принцип приоритета содержания документа над его формой. Именно данная точка зрения и является преобладающей в правоприменительной практике.

При рассмотрении дела № А56-21172/03 ФАС Северо-Западного округа весьма лояльно подошел к решению вопроса о ненадлежащем оформлении первичных бухгалтерских документов. В данном деле налогоплательщик включил в состав расходов, уменьшающих налогооблагаемую прибыль, затраты на выполнение работ по капитальному ремонту. Налоговая инспекция посчитала неправомерным уменьшение налогооблагаемой прибыли, поскольку акт приемки выполненных работ был оформлен в произвольной форме, которая не соответствует унифицированной форме КС-2. В своем постановлении от 27.05.2004 суд указал на то, что несоответствие акта приемки работ установленной форме нельзя квалифицировать как отсутствие документального подтверждения понесенных затрат. Суд дал оценку документам, представленным в обоснование понесенных расходов (договором подряда, техническим заданием, протоколом согласования договорной цены, справкой о стоимости работ по форме КС-3, платежными документами об оплате работ), в их совокупности, и сделал вывод о правомерном их учете при определении налогооблагаемой прибыли.

При рассмотрении другого дела* ФАС Северо-Западного округа были признаны правомерными действия налогоплательщика, включившего в состав затрат расходы по оплате проезда работников в служебные командировки и обратно автобусом внегородского сообщения.

Примечание:

* Постановление ФАС Северо-Западного округа от 12.05.2003 по делу № А52/2874/2002/2.

Арбитражный суд указал, что альбомы унифицированных форм первичной учетной документации форму проездных билетов не устанавливают, представленные же налогоплательщиком проездные билеты содержат все необходимые реквизиты, предусмотренные в статье 9 закона № 129-ФЗ. Таким образом, оснований для отказа в принятии билетов, не соответствующих определенной форме, в качестве доказательства произведенных расходов, при наличии в них всех необходимых реквизитов, нет.

Как составляется акт выполненных работ?

Предприниматель или фирма используют типовой бланк акта выполненных работ, разрабатывают его бланк сами или скачивают его в Интернете. В документе обязательно указываются следующие сведения:

- Номер и дата составления акта.

- Наименования контрагентов.

- Наименования оказанных услуг или выполненных работ.

- Выражение оказанных услуг или выполненных работ в денежном и натуральном измерителях.

- Информация о лицах, ответственных за сдачу-приемку работ или услуг: должности, ФИО, личные подписи.

Если было оказано несколько работ или услуг, их допускается перечислять в одном акте в виде таблицы. Также на каждый вид работ или услуг может быть составлен отдельный акт. Все данные в акте должны совпадать с аналогичной информацией в договоре.

Акт приема передачи услугПо договору возмездного оказания юридических услугфизическому лицу № от __ ________ 201_ годаг. Москва «__» _______ 201_ г. Общество с ограниченной ответственностью «Защита» в лице _____________, именуемое в дальнейшем «Исполнитель», с одной стороны, и гр. _______________________________________________, именуемый в дальнейшем «Заказчик» с другой стороны, именуемые вместе «Стороны», составили настоящий акт:1. Исполнитель считается выполнившим свои обязательства по настоящему договору на сумму ______ (_________________________________) руб. __ коп, а именно:

Заказчик принимает указанные в п. 1 настоящего Соглашения оказанные услуги в качестве надлежаще исполненных обязательств, предусмотренных п. 1.1 Договора возмездного оказания юридических услуг физическому лицу № от __ ____________ 201_ года.2. Стороны не имеют друг к другу каких-либо претензий по исполнению указанного выше Договора возмездного оказания юридических услуг, в том числе финансовых претензий, включая сам Договор и настоящее Соглашение к нему.3. Акт составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

Исполнитель: Общество с ограниченной ответственностью «Защита»Местонахождение: _______________________________________ОГРН _____________________________ИНН _________________КПП ________________________Директор

Форма акта об оказании услуг, порядок его составления и подписания

В действующем законодательстве отсутствуют требования к форме акта приема-передачи оказанных услуг, но учитывая то, что такой акт может использоваться в качестве первичного учетного документа, его форма может быть определена руководителем любой из сторон договора (заказчиком или исполнителем) на основании части 4 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

На основании пункта 4 статьи 421 ГК стороны могут совместно разработать форму акта, которая может быть приложением к договору оказания услуг. В этом случае в самом договоре необходимо сделать ссылку на это приложение как на неотъемлемую часть договора. Такое условие может быть изложено так:

«В подтверждение факта оказания услуг стороны составляют акт об оказании услуг по форме, согласованной в Приложении № 1, которое является неотъемлемой частью настоящего договора».

Также сторонам рекомендуется согласовать порядок составления и подписания акта об оказании услуг, указав:

сроки составления и подписания акта;

лиц, уполномоченных подписывать акт;

последствия уклонения от подписания акта одной из сторон.

Срок подписания акта приема-передачи оказанных услуг

Срок подписания акта приема-передачи оказанных услуг должен быть определен по общим правилам статей 190 — 194 ГК (т.е. календарной датой, истечением периода времени или указанием на событие, которое должно неизбежно наступить). К примеру:

«Факт оказания услуг исполнителем и их получения заказчиком должен быть подтвержден актом об оказании услуг. Данный акт подлежит составлению и подписанию сторонами в течение ______ (указывается период времени) по окончании срока оказания услуг, при условии что услуги оказаны исполнителем».

Если срок составления и подписания акта приемки услуг в договоре не согласован, то в таком случае акт должен быть подписан в соответствии со статьей 314 ГК в разумный срок после завершения процесса оказания услуг.

Лица, подписывающие акт об оказании услуг

Стороны могут установить в договоре уполномоченных представителей, которые будут подписывать акт об оказании услуг. Для этого в нем необходимо указать:

документы, подтверждающие полномочия этого лица, которые должны быть предъявлены при подписании акта.

Это условие договора может быть изложено так:

«Подписание акта об оказании услуг будут осуществлять:

от имени заказчика: главный бухгалтер __________________, действующий на основании доверенности № __, выданной «__» _______ ___ г.;

от имени исполнителя — консультант ____________________, действующий на основании доверенности № __, выданной «__» _______ ___ г.

Для подтверждения полномочий на подписание акта представители сторон предъявляют заверенные копии доверенностей, а также документы, удостоверяющие личность».

В случае если договор заключен заказчиком в пользу третьего лица, в качестве доказательства оказания услуг может быть принят акт, подписанный исполнителем и получателем услуг.

Если стороны не указали в договоре лицо, уполномоченное осуществлять приемку, а сам акт подписан не лицом, который вправе действовать от имени организации без доверенности, то такой акт не может быть принят в качестве доказательства получения услуг заказчиком (п. 1 ст. 183 ГК). Поэтому исполнитель не сможет требовать оплаты услуг на основании п. 1 ст. 781 ГК, но последующее одобрение сделки представляемым (п. 2 ст. 183 ГК) влечет возникновение, изменение, прекращение прав и обязанностей по данной сделке с момента ее совершения. Прямое последующее одобрение может выражаться в письменном или устном одобрении, даже если оно адресовано не контрагенту, в признании представляемым претензии контрагента, в конкретных действиях, свидетельствующих об одобрении сделки.

Последствия уклонения заказчика от подписания акта

Бывают случаи, когда исполнитель оказывает услуги, готовит акт, подписывает его и передает заказчику для подписания, а заказчик уклоняется от подписания акта без объяснения причин. Чтобы избежать таких случаев стороны вправе предусмотреть в договоре следующее:

в случае уклонения или немотивированного отказа заказчика от подписания акта об оказании услуг исполнитель вправе составить односторонний акт;

акт будет являться подтверждением факта оказания услуг исполнителем и их получения заказчиком, а также основанием для оплаты услуг, перечисленных в данном акте.

Это условие договора может быть изложено так:

«Услуги, указанные в акте, считаются предоставленными исполнителем, принятыми заказчиком в полном объеме и подлежат оплате в соответствии с условиями договора, если заказчик не направит мотивированных возражений в течение 7 дней с момента передачи акта исполнителем».

Акт приемки выполненных работ

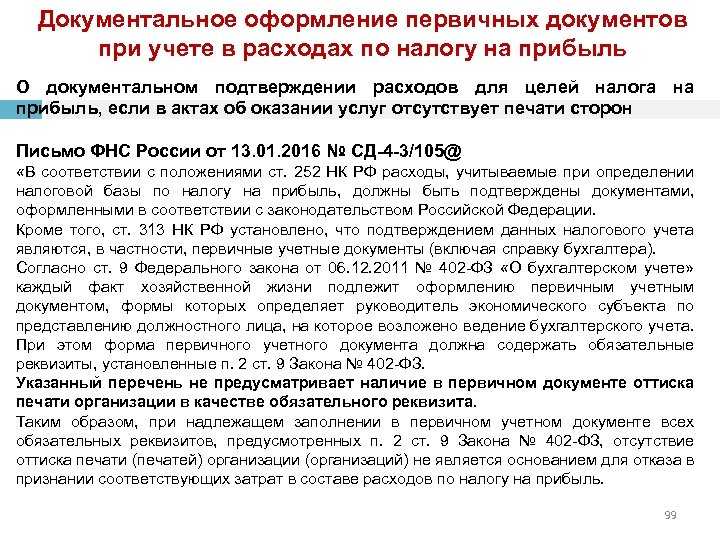

Акт может содержать не обязательные реквизиты, то есть те, которых может и не быть. В частности, период выполнения работ. Эти сведения обычно есть в договоре с заказчиком. А если работы невозможно измерить, то вместо единиц измерения в акте о приемке выполненных работ могут стоять прочерки. Печать на акте не является обязательным реквизитом. Но если в форме акта подрядчика написано «М. П.», то все же безопаснее получить документ с печатью исполнителя.

Если бухгалтер получил неунифицированный акт, надо проверить, все ли обязательные реквизиты в нем есть. Затем убедиться, что опасные реквизиты заполнены верно. Кроме того, в акте могут быть указаны необязательные сведения — это безопасные реквизиты. Кстати, чтобы для учреждения содержание акта подрядчика не стало полной неожиданностью, следует заранее (при заключении договора) согласовать форму этого документа.

Как правильно составить акт оказанных услуг

Акт оказанных услуг, который подписан сторонами, может признаваться судом необходимым доказательством их оказания, которое обязан предоставить исполнитель, чтобы потребовать оплаты за оказанные услуги. При включении условия об обязательности составления и подписания акта об оказании услуг, необходимо установить в договоре следующее:

Форму такого акта, а также порядок его подписания и составления. Кроме того, рекомендуется указать в договоре сроки подписания и составления акта, перечень лиц, которые уполномочены подписывать акта, а также последствия отклонения от его подписания одной из сторон. Стоит отметить, что акт приемки-сдачи оказанных услуг должен содержать определенные реквизиты:

Дата составления документа;

Название документа;

Реквизиты сторон договора;

Реквизиты самого договора, во исполнение которого составляется акт;

Данные лиц, которые подписали документы (должность, фамилия, имя, отчество);

Личные подписи.

Если какие-либо реквизиты будут отсутствовать, то акт может считаться оформленным ненадлежащим образом, следовательно, не будет являться подтверждением оказанных услуг. Стороны вправе установить в договоре уполномоченных представителей, которые будут обладать правом подписания акта об оказании услуг. В данном случае, в нем следует указать: -фамилию, имя и отчество, а также должность лица, уполномоченного подписывать документ; -документы, подтверждающие полномочия лица, которые должны быть предъявлены при подписании акта приемки-сдачи.

Если стороны договора являются юридическими лицами, то от их имени такой документ вправе подписывать органы юридического лица, которые имеют право действовать без доверенности от его имени. Такими органами могут быть: президент, директор, генеральный директор

В акте приема-передачи услуг важно указать следующие сведения: -виды услуг, оказанных исполнителем; -объем оказанных услуг; -дата получения этих услуг. Кроме того, стороны имеют право прописать в договоре и дополнительные требования к содержанию акта оказанных услуг

К примеру, они предусматривают в акте конкретный перечень сведений о количестве времени, необходимого для исполнения всех услуг

К примеру, они предусматривают в акте конкретный перечень сведений о количестве времени, необходимого для исполнения всех услуг.

Стороны могут самостоятельно определить форму акта. Форма может содержаться в приложении к договору. В самом соглашении нужно сделать ссылку на приложение как на часть этого соглашения. В случае если стороны не согласовали требования к содержанию этого акта, то они могут составить его в произвольной форме. Но он должен содержать перечень предоставленных услуг, а также сведения об их объеме.

При составлении акта в шапке указывается наименование и порядковый номер документа, а также место и дата его составления. Далее следует указать:

Наименование исполнителя и заказчика; – должность и ФИО представителей каждой из сторон;

Документ, на основании которого действует представитель одной и другой стороны – устав или доверенность (указывается дата выдачи и номер доверенности);

Номер и дата составления договора, на основании которого оказываются услуги;

Период, за который были оказаны услуги;

Общая стоимость услуг за период; (учет затрат на оказание услуг)

Таблица с наименованиями и описанием оказанных услуг с количеством, стоимостью и общим итогом;

Отметка о том, что услуги оказаны полностью и в срок, и о том, что заказчик не имеет претензий к исполнителю;

Печать исполнителя и заказчика, а также должность, подпись и ФИО их представителей.

Корыстное использование информации о вашем бизнесе

Бухгалтер — тот человек, который знает о вашем бизнесе практически все, поэтому многие опасаются, что он может «слить» информацию конкурентам или использовать сведения о деятельности вашей компании, чтобы открыть собственную.

У бухгалтера особое мышление — он «живет прошлым», работает с фактами, которые уже свершились. И человек, который согласен и готов считать чужую прибыль, должен иметь очень развитую предпринимательскую жилку, чтобы организовать и вести бизнес самостоятельно. Такое встречается редко.

Как понять при найме, что сотрудник будет надежным?

Первое, что должно вас насторожить, — резюме с ошибками. Если не выдержан слог, не хватает точек или заглавных букв, этом может свидетельствовать о невнимательности, необязательности и отсутствии той самой педантичности (в хорошем смысле), которая важна для человека такой профессии.

Еще один важный момент, который стоит прояснить на старте: какая у человека мотивация. Если он хочет расти, чтобы в будущем стать главбухом и аудитором, — это одно

А если ему важно просто заработать денег, то это не то поприще

Как правильно оформить?

При оформлении такого акта рекомендуется придерживаться определенной структуры

Важно отразить в тексте документа всю необходимую информацию. Нельзя допускать ошибок, указывать недостоверные сведения. В противном случае документ будет признан недействительным

В противном случае документ будет признан недействительным.

За грубое нарушение правил учета доходов, расходов, согласно статье №120 Налогового кодекса России, полагается штраф в размере от 10000 до 40000 рублей. Составляется акт, как правило, на листе формата А4. Можно написать его вручную либо с использованием печатной техники. Документ включает текстовую и табличную части.

Акт приема-передачи по договору оказания услуг должен состоять из таких структурных элементов:

- шапка. Располагается в верхней части листа. Приводятся название, номер документа, дата его составления;

- главный блок. Указываются сведения об исполнителе и заказчике, основания для составления акта, перечень оказанных услуг, их цены. Также отмечается, что клиент не имеет претензий к исполнителю. Приводится общая сумма к оплате;

- заключение. Это подписи заказчика и исполнителя с расшифровкой, дата оформления документа.

Документ составляется в двух экземплярах. На каждом варианте должны стоять подписи и печати.

Услуги могут быть юридическими, консультационными, медицинскими, транспортными и т.п. В зависимости от вида меняется содержание документа.

Юридических

На территории России расположено немало агентств, которые оказывают различного рода юридические услуги: сопровождение бизнеса, правовая поддержка начинающих предпринимателей, составление документов, экспертиза договоров, судебное разбирательство и т.п. В обязательном порядке между клиентом и исполнителем заключается контракт.

Юридические услуги оказываются специалистами права. Как правило, по итогам выполнения работы подписывается акт приема-сдачи. Он является гарантией для клиента и исполнителя.

Юридические услуги оказываются специалистами права. Как правило, по итогам выполнения работы подписывается акт приема-сдачи. Он является гарантией для клиента и исполнителя.

В документе приводятся такие сведения:

- дата и место составления;

- данные клиента;

- наименование юридического агентства;

- перечень услуг и их стоимость;

- итоговая цена;

- наличие (отсутствие) претензий у заказчика;

- подписи двух сторон.

Консультационных

Консультации проводят эксперты разных сфер деятельности. Это может быть администрирование, финансы и кредит, менеджмент, маркетинг и т.п.

Консультации проводят эксперты разных сфер деятельности. Это может быть администрирование, финансы и кредит, менеджмент, маркетинг и т.п.

В качестве примера стоит привести консультирование по управлению кадрами, организации производства, информационным технологиям. Структура акта о приеме-сдачи оказанных услуг является стандартной.

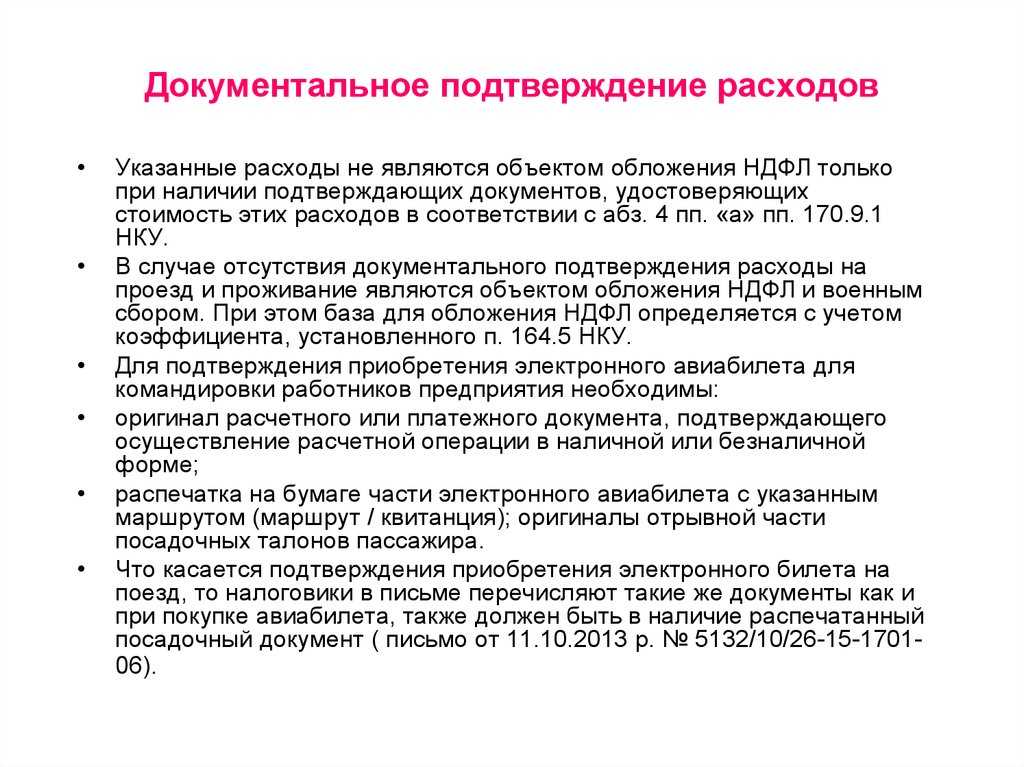

Расходы, приведенные в документе, должны быть подтверждены соответствующими бумагами и экономически обоснованы.

Консультацию обычно оказывают аудиторы, юристы, индивидуальные предприниматели, банки.

Медицинских

Медучреждения специализируются на консультировании, осмотре, обследовании, сестринском уходе, лечении. Многие больницы и поликлиники стремятся составлять акт об оказании услуг. Это связано с тем, что в тексте документа будет содержаться фраза о том, что клиент не имеет претензий к врачам больницы или поликлиники.

Как правило, оформляется на бумажном носителе. Но допустимо применение электронного варианта с цифровой подписью.

Как правило, оформляется на бумажном носителе. Но допустимо применение электронного варианта с цифровой подписью.

В документе отражается следующая информация:

- место и дата подписания;

- наименование медицинской организации;

- фамилия, имя, отчество услугополучателя;

- название и сроки оказания медицинской услуги;

- итоговая стоимость;

- факт отсутствия претензий со стороны клиента;

- подтверждение факта выполнения медицинских услуг в полном объеме в установленные сроки;

- подписи с расшифровкой.

Транспортных

К документу обычно прилагаются маршрутные и путевые листы, накладные и т.п. В акте должны быть указаны длительность рейса, сумма денег на оплату перевозки.

Также отмечаются точки отправления и прибытия, остановки. Составляется и подписывается документ по завершению перевозки. Его структура и правила написания являются стандартными.

Оформляется документ для взаимовыгодных гарантий между участниками сторон договора на осуществление транспортировки пассажиров либо груза.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Кто несет ответственность за ошибки в первичных бухгалтерских документах

Первичные документы чаще всего подписывают сотрудники, работающие непосредственно на местах. Ответственность за ошибки при этом ложиться, как правило, на руководителя. Считается, что руководитель организации, в той или иной степени, обязан владеть азами бухгалтерского учета, а также знать стандарты и требования, установленные законодательством на этот счет.

Бухгалтера или обычного сотрудника конечно также могут наказать. Это случается реже, и вот почему. Чтобы привлечь к ответственности за ошибку в первичных документах бухгалтера или сотрудника, необходимо доказать, что данная ошибка была допущена умышленно. С целью хищения или получения иной корыстной выгоды.

Причины возникновения ошибок в первичных документах

Часто ошибки возникают при банальных неверных расчетах, они носят арифметический характер и купируются путем простого пересчета. Есть технические ошибки, они возникают, как правило, в ходе переноса данных из одного документа в другой вручную, либо при переносе данных из первичного документа в реестры.

Пример распространенной ошибки в первичном документе и её исправление

ПРИМЕР 1. Бухгалтер ООО «Ромашка» 5 декабре 2022 года обнаружил, что стоимость услуг по оснащению фирмы новым ПО, оказанных ООО «РосОборудование» в апреле того же года, отражена в бухгалтерском учете в сумме 50 000 рублей вместо 60 000 рублей (без учета НДС). То есть сумма хозяйственной операции ошибочно занижена на 10 000 рублей.

Для исправления ошибки 14 сентября в бухгалтерском учете была сделана проводка:

ДЕБЕТ 25 «Общехозяйственные расходы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками» – 10 000 рублей – учтена в составе общепроизводственных расходов стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная в апреле 2022 года.