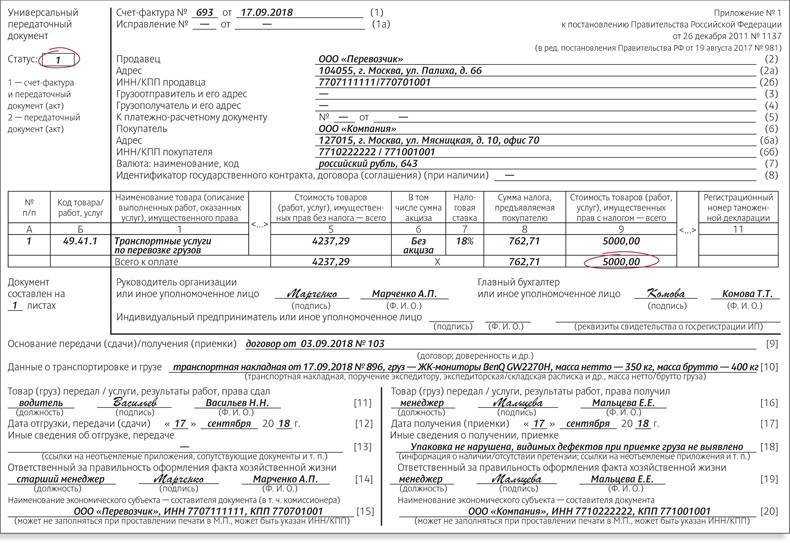

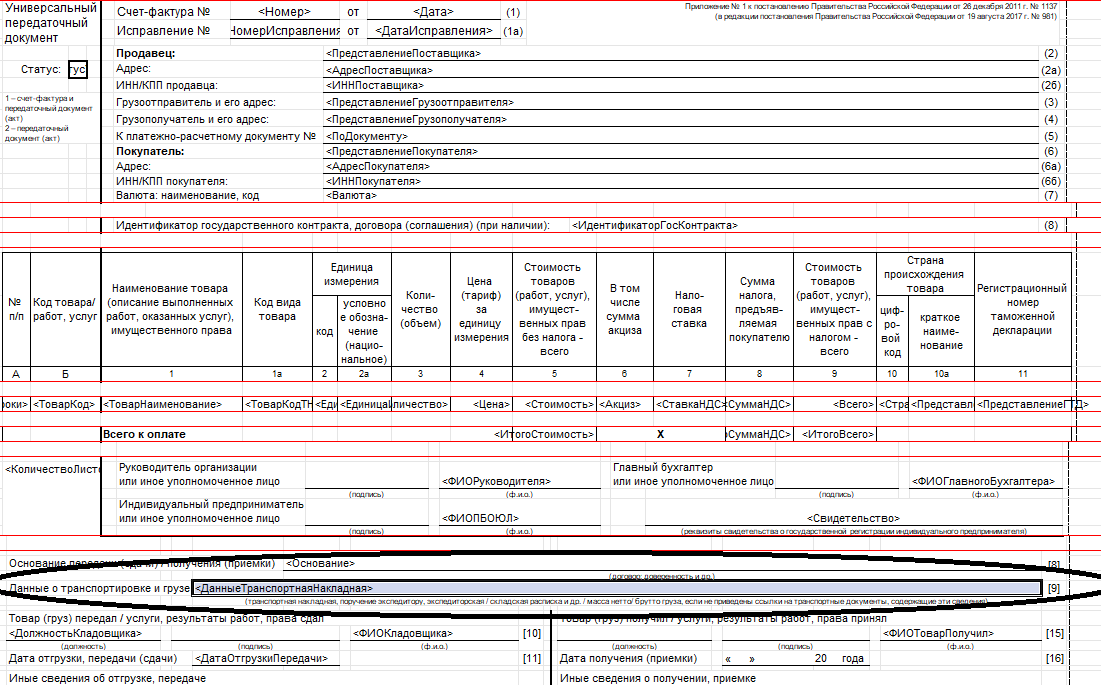

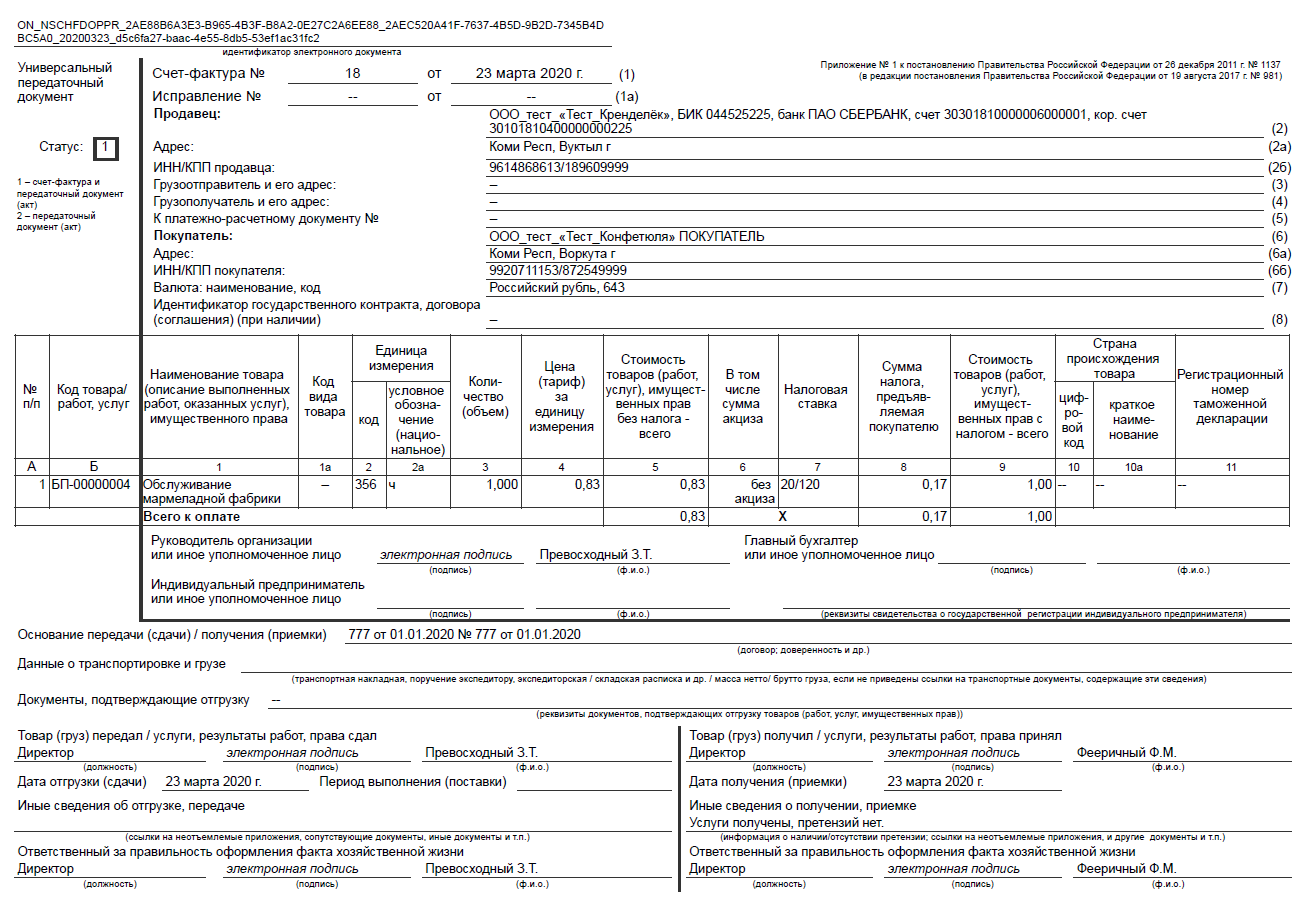

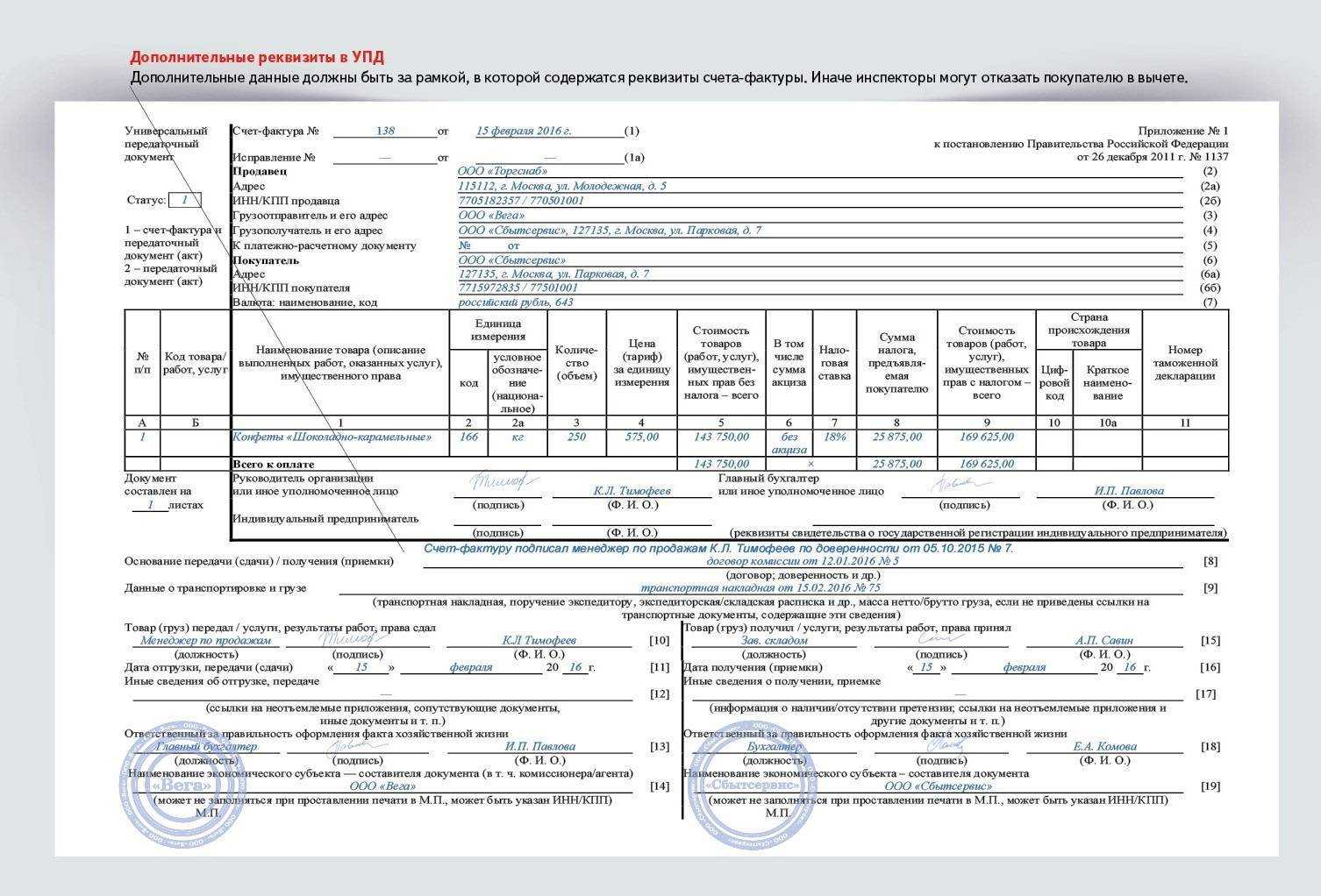

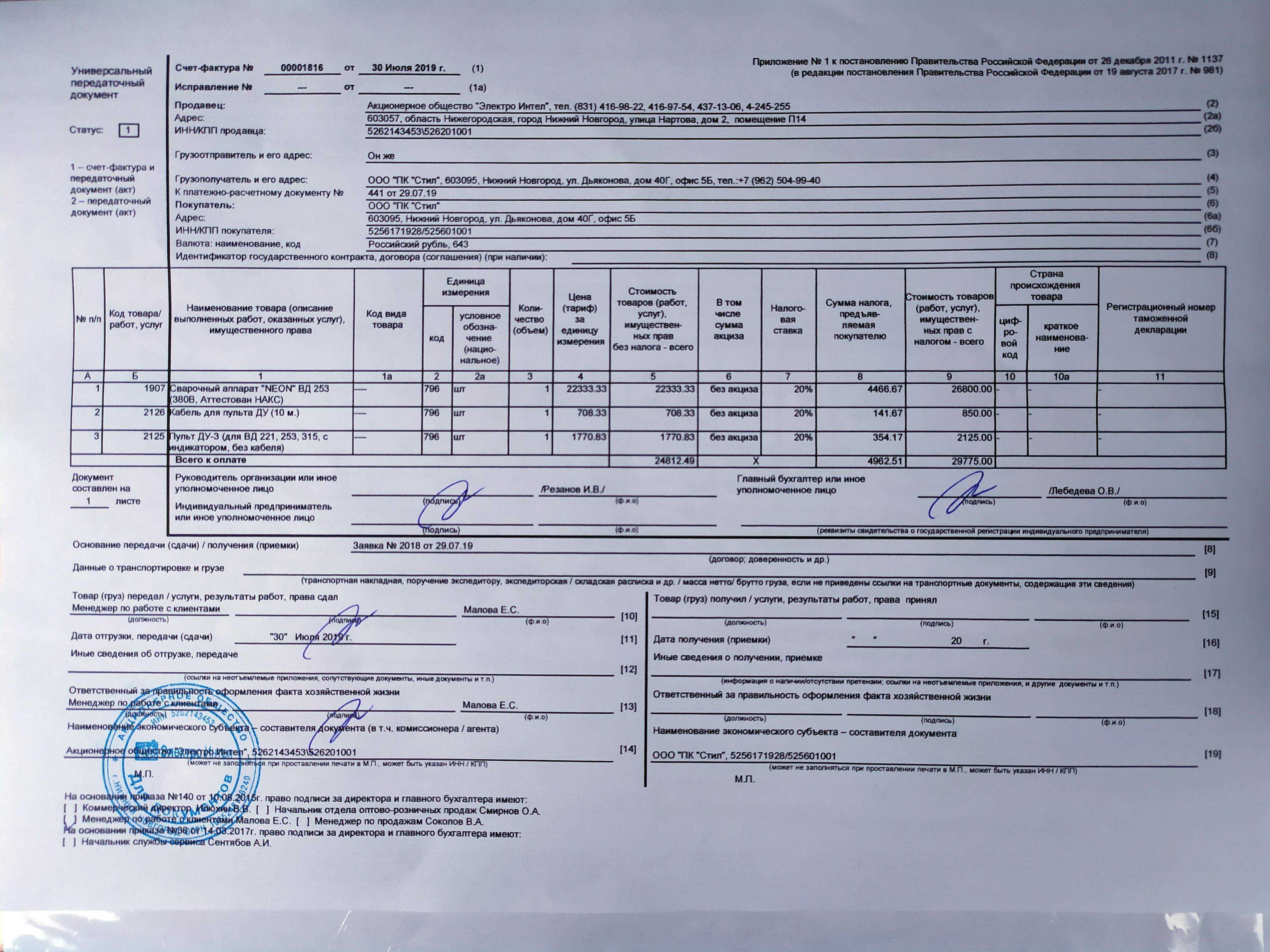

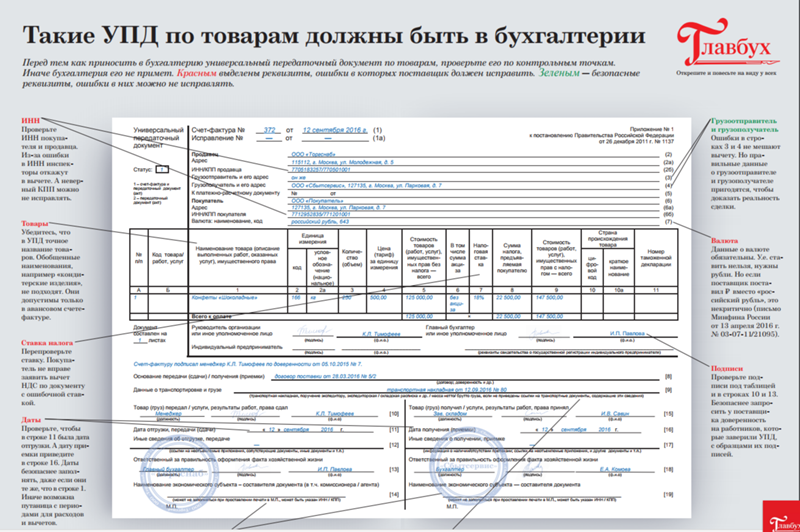

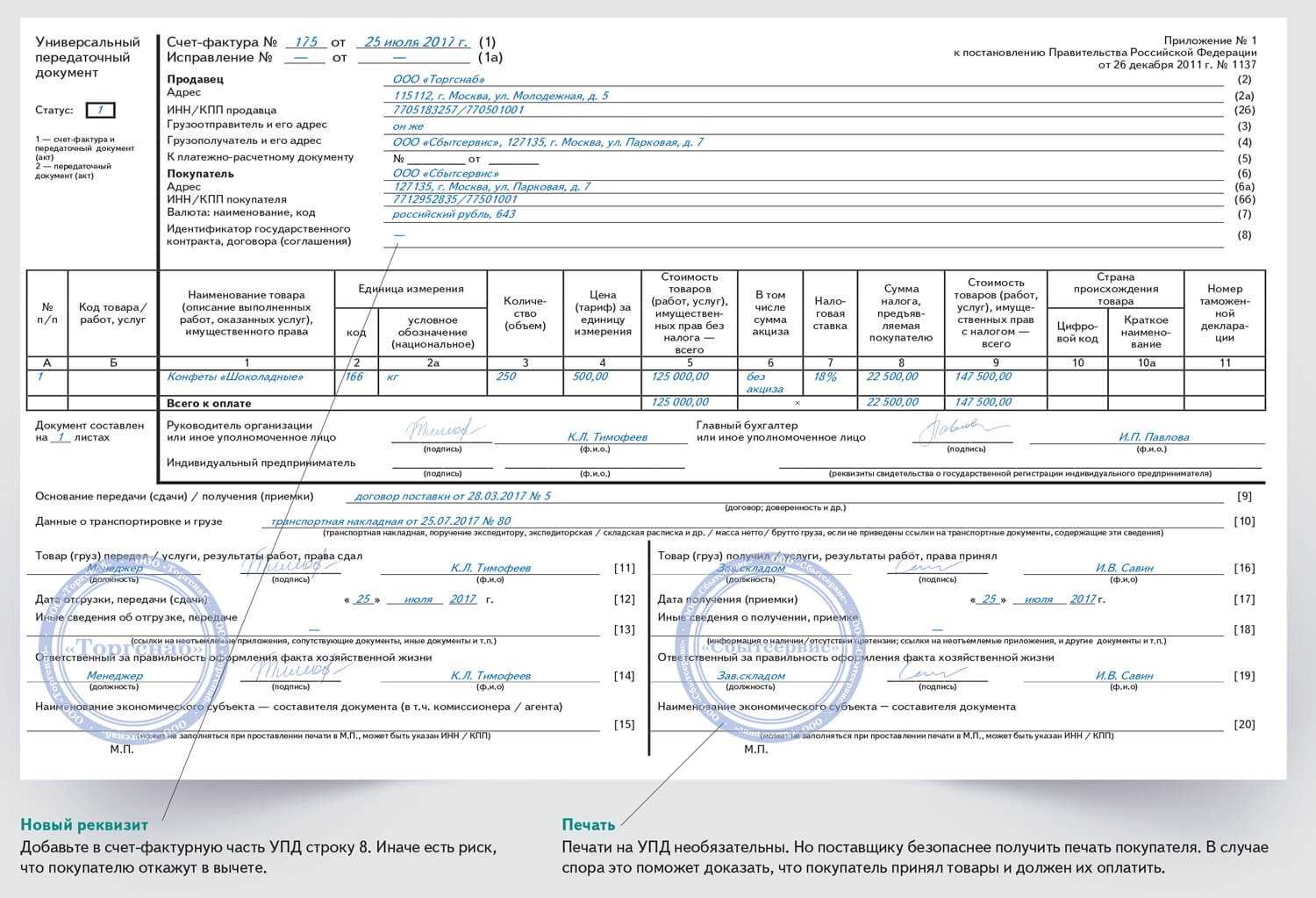

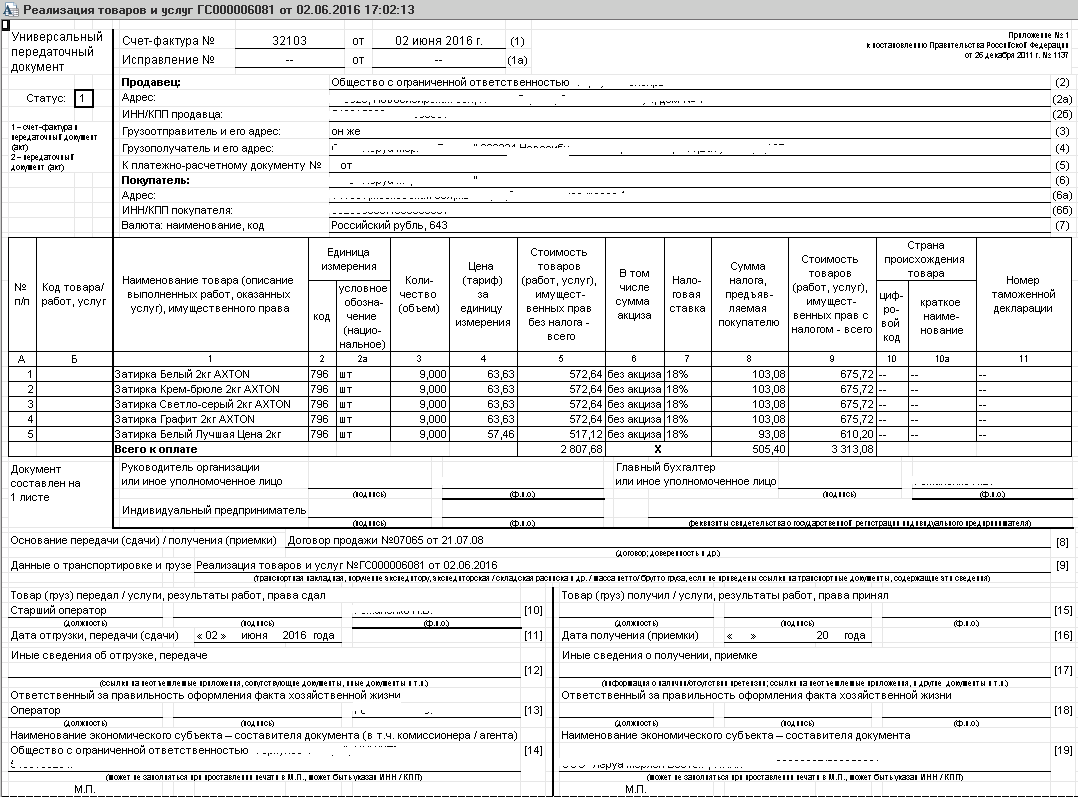

Содержание бланка

Форма документа установлена Приказом Минтранса от 11.02.2008 № 23. Заполненная экспедиторская расписка должна содержать следующую информацию:

- личные данные (грузоотправителя и грузополучателя) – строка 3 и 4;

- информация о транспортной организации и экспедиторе – строка 5;

- дата и номер экспедиторской расписки (главное условие: заполнять нужно в начале документа + использовать полужирный шрифт размера 16);

- информация о доставляемом товаре – строк с 6 по 14.

В ЭР недопустимы ошибки или исправления, а также заведомо ложная информация. Экспедиторская расписка подтверждает законность и юридический статус документа.

В чём разница между экспедиторской распиской и экспедиторским поручением

Поручение экспедитору и экспедиторская расписка – два разных документа, которые используются в процессе перевозки грузов.

Поручение экспедитору (также известное как доверенность на экспедирование) – это документ, который выдаётся отправителем (клиентом) экспедитору (перевозчику или транспортной компании) для осуществления перевозки груза. В нём указывается полное описание товара (тип, количество, вес, объём), условия доставки, инструкции для экспедитора, а также права и обязанности сторон.

Экспедиторская расписка – это документ, который выдаётся экспедитором отправителю в момент получения груза. В ней указывается информация о грузе, условия перевозки, стоимость услуг экспедитора и другие важные детали сделки. ЭР подтверждает получение товара перевозчиком и является доказательством заключения договора перевозки между отправителем и экспедитором.

Поручение экспедитору используется для доверительной передачи груза экспедитору с указанием условий и инструкций, а экспедиторская расписка выдаётся экспедитором отправителю как подтверждение получения груза и условий перевозки.

Подводные камни

Поднимая вопрос о защите интересов сторон, остановимся, прежде всего, на клиенте, поскольку он в данной ситуации является во многом более слабой стороной: он передаёт свой груз и лишается в дальнейшем возможности непосредственно контролировать ход доставки.

Поэтому первое, что необходимо сделать, это подробно прописать в контракте все условия, которые представляются значимыми. К примеру, в конкретной ситуации важным может быть маршрут или вид транспорта – в таком случае их надо прямо указать и добавить, что экспедитор не вправе изменять их по своему усмотрению. Правда, тогда и ответственность за выбор перекладывается на заказчика.

Кроме того, желательно прописать в договоре сроки доставки, а также ответственность за их нарушение.

Порча или утрата товара также является проблемой клиента

Поэтому в договоре (накладных) важно оговорить правила перевозки товара, если они имеют особенности, а также стоимость груза. Если клиент не предоставил информацию о правилах перевозки данной продукции или необходимую документацию, то порча груза будет уже его проблемой

Из сказанного следует, что, во-первых, нельзя пренебрегать данной обязанностью, а, во-вторых, желательно прописать в контракте, что это исполнитель должен сообщить о том, какие бумаги ему нужны для транспортировки груза.

Что говорят сами экспедиторы?

Я пообщалась с представителями двух крупных компаний – DB Schenker и Logiterra. Каждый из них поделился мнением относительно работы с бумажными.

«Действительно, вышеуказанные проблемы есть и у нас, – пояснили в DBShenker. – Мы – экспедиторская компания, и обязаны представлять отчётные документы по перевозке – экспедиторские расписки, поручения экспедитору и складские расписки, а также оформлять транспортные накладныe.

По той причине, что грузоотправителем по документам являемся мы, а не сама компания-отправитель, порой очень тяжело заставить грузополучателя поставить подпись на транспортной накладной. Большая проблема есть и при работе с экспедиторскими документами – грузоотправители и грузополучатели не желают ставить в них подписи, аргументируя тем, что у нашей компании нет каких-либо юридически закрепленных обязательств и взаимоотношений. Получается, никто не обязан подписывать наши документы, а мы в налоговые органы должны представить подписанные документы. Такой парадокс. Фактически всё зависит от человеческого фактора. Если у работника склада настроение хорошее, то подпишут, а если нет, то приходится выкручиваться.

Говоря о сложностях работы с бумагой, можем сказать, что как таковых проблем нет, кроме цены, рисков утери, сложностей хранения, ну, и самой логистики документов на бумаге (в том числе времени). Из плюсов у бумаги отмечу гибкость. Всегда можно что-то отредактировать без фиксации версии, но это одновременно и минус».

Своим мнением также делится Алексей Куликов, директор по стратегическому развитию компании Logiterra:

«Да, в части интересов экспедиторов ситуация не самая обнадеживающая. Действительно, к бумаге они приспособились, но тут кто во что горазд. Больше половины решений идет вразрез с законодательством.

Мы придерживаемся той логики, что в ТрН экспедитор должен быть отправителем. А если говорить о введении нового титула, тогда – организатором перевозки. Но новый титул мы будем внедрять до 2050 года, поэтому наша позиция проста. Передача груза регулируется поручением экспедитору и экспедиторской распиской. И ответственность никто с экспедитора более не может снять. А уж отношения между ним и непосредственно исполнителем – перевозчиком – это зона договора между этими сторонами и попутно страховой компанией. ФНС такая схема устраивает, все встречные проверки налоговых органов от перевозчиков и от клиентов идут на ура.

Нам не совсем понятно, зачем грузовладельцу непременно нужно быть указанным в качестве грузоотправителя в ТрН. А вот тот факт, что транспортные документы экспедиторов сети подписывают неохотно – да, это проблема. Порой с боем приходится перевозчикам подписывать ТрН, так как без подписи мы им не оплатим оказанные услуги. Кажется, сети не до конца понимают, что более половины всех поставок к ним едут не прямыми транспортом, а сборными грузами. И если создать проблемы для этой отрасли, то автоматически проблемы коснутся и большей части поставщиков, приведут к росту цен и, как следствие, к инфляции»

Коллеги из компаний Schenker и Logiterra поделились основными проблемами экспедиторских компаний. Поможет ли электронный документооборот решить их, с какими организационными вопросами бизнес может столкнуться, переводя взаимоотношения в электронную плоскость, и какие выгоды экспедиторы могут получить? На эти вопросы я отвечу в следующей части статьи.

Особенности сделки

По общему правилу ст. 805 ГК РФ, экспедитор имеет право привлечь к исполнению договора третьих лиц (хотя личное участие может быть предусмотрено в контракте).

Помимо собственно груза, клиент обязан предоставить все необходимые для перевозки документы (в том числе доверенность) и информацию, имеющую значение для сделки. За сохранность переданного товара исполнитель несёт ответственность, предусмотренную законом «О транспортно-экспедиционной деятельности» №87-ФЗ от 30.06.2003, – её можно увеличить соглашением сторон, но условие о её уменьшении или устранении ничтожно (п. 2 ст. 11).

Если дело дошло до суда

Сейчас в конфликте из-за ТТН арбитражные суды в подавляющем большинстве случаев принимают сторону налогоплательщика. И те аргументы, которые не впечатлили инспектора, найдут поддержку у судей.

Так, в Постановлениях ФАС Северо-Западного округа от 6 апреля 2004 г. N А56-24544/03 и ФАС Восточно-Сибирского округа от 19 апреля 2005 г. N А19-24014/04-44-Ф02-1507/05-С1 судьи поддержали фирму в ситуации, когда товар доставлял сам покупатель.

В ситуациях, когда товар доставлял поставщик, можно выделить Постановления ФАС Северо-Западного округа от 13 мая 2004 г. N А56-36734/03 и ФАС Западно-Сибирского округа от 2 ноября 2005 г. N Ф04-7728/2005(16385-А45-14). Судьи отметили следующее. Если в договоре стороны обговорили, что факт покупки и приемки товаров будет подтверждать накладная по форме N ТОРГ-12, то составлять ТТН не обязательно. Ведь в этом случае товарно-транспортная накладная будет лишь повторно свидетельствовать о совершенной операции.

Еще в одном деле судьи привели следующий довод (ФАС Северо-Западного округа в Постановлении от 10 июля 2006 г. N А56-45550/2005). В гл. 21 Налогового кодекса РФ нет требования о том, что у покупателя должны быть товарно-транспортные накладные. Поэтому для вычета НДС по приобретенным товарам и транспортным услугам достаточно представить накладную по форме N ТОРГ-12.

Справедливости ради отметим, что есть единичные случаи, когда судьи согласились с требованием инспекторов. Так, в Постановлении ФАС Северо-Кавказского округа от 12 августа 2003 г. N Ф08-2904/2003-1079А судьи сказали, что без ТТН покупатель не может подтвердить реальность получения и списания груза.

Тем не менее, если фирма приведет судьям все аргументы, которые мы перечислили выше, то шансы выиграть дело велики. И когда рассматривалось дело в ФАС Северо-Кавказского округа, Письма Минфина России N 03-04-11/252 еще не было.

Кроме того, не исключено, что с 2007 г. инспекторы не будут вообще придираться к вычету по НДС, «не подтвержденному» ТТН. Дело в том, что с 1 января точка зрения налоговиков не может противоречить разъяснениям Минфина России. А свое мнение в пользу налогоплательщиков финансовое ведомство, будем надеяться, не поменяет.

Экспедиторы же, как правило, отказываются представлять ТН и ТТН клиентам, указывая, что между ними заключен договор транспортной экспедиции, а не договор перевозки.

Давайте посмотрим, а нужны ли в такой ситуации покупателю ТТН и ТН, сможет ли покупатель получить эти накладные от экспедитора и на основании каких документов можно учитывать затраты на доставку.

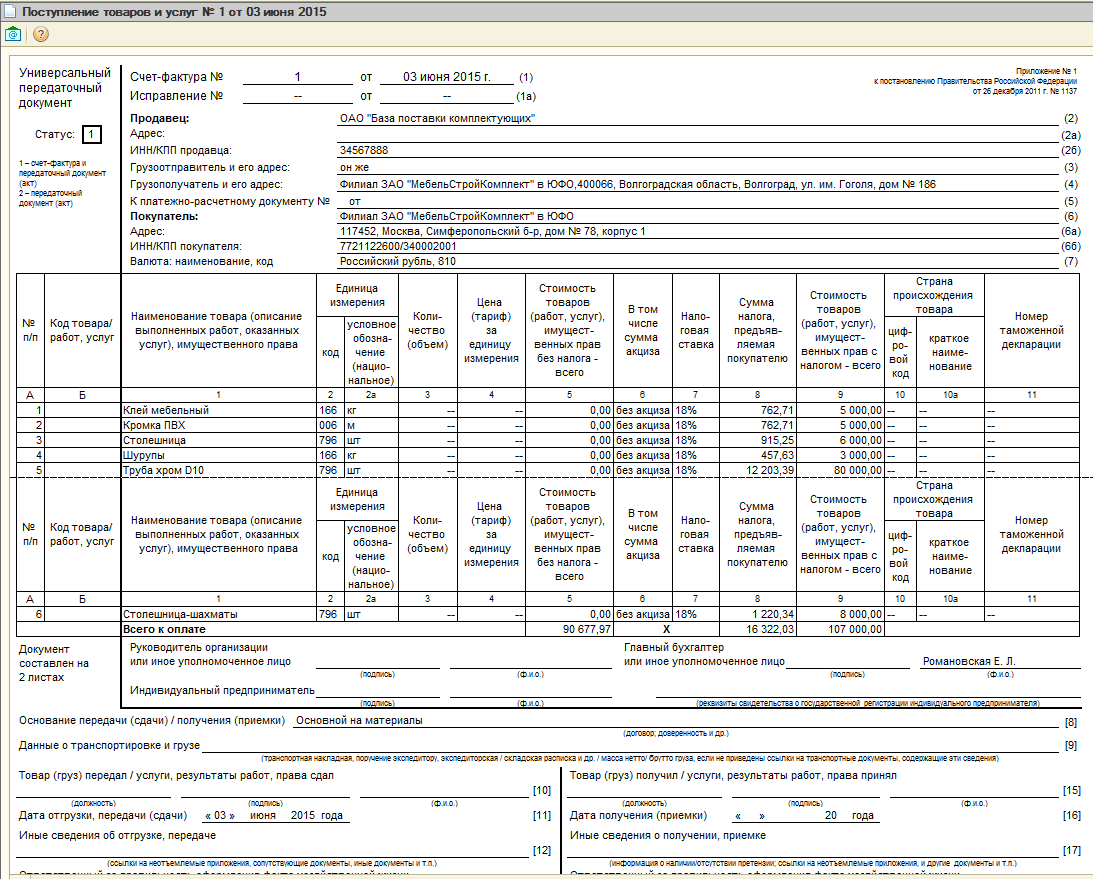

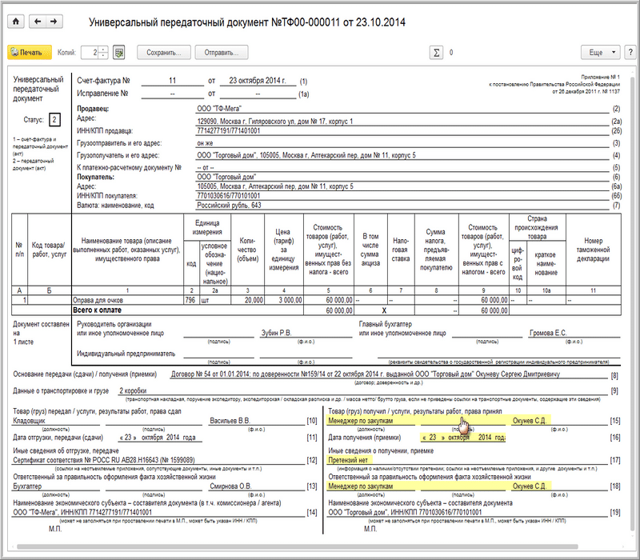

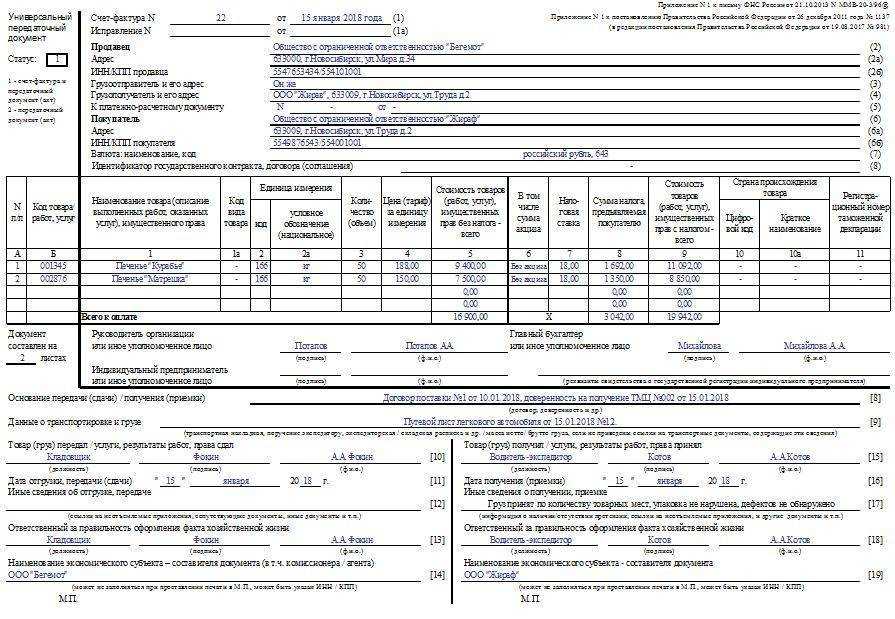

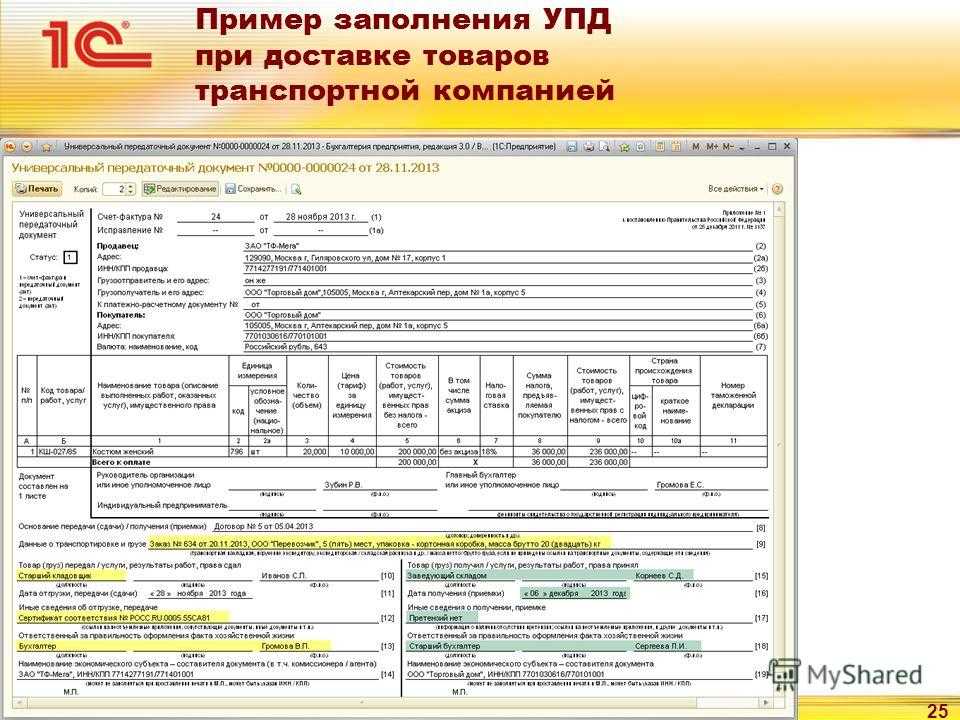

Кейсы. Как оформляют экспедиторскую расписку или транспортную накладную

Всё ли так просто? Конечно, нет. Возникают различные вопросы при оформлении документов и их подписании, а иногда компании, чтобы лишний раз себя обезопасить перед налоговиками, находят интересные решения и выстраивают замысловатые процессы визирования первичных документов. Аналитики Synerdocs провели исследование процессов в области экспедиторских схем и выяснили, как выстроено взаимодействие между участниками, и почему экспедиторы неодобрительно относятся к электронной транспортной накладной (далее – ЭТрН)в текущем виде. Опросили представителей более чем 30 компаний и готовы поделиться выводами.

Результаты общения мы представили в виде таблицы. Как обычно экспедиторы оформляют два основных документа – расписку и транспортную накладную?

Экспедиторская расписка

|

По закону |

На практике |

|

«Бланк «Экспедиторская расписка» заполняется в двух экземплярах (оригинал вручается грузоотправителю или клиенту)». |

|

|

В рекомендуемой форме экспедиторской расписки подпись клиента (заказчика экспедиторских услуг) не предусмотрена. |

|

Транспортная накладная

|

По закону |

На практике |

|

Приведу в пример схему двух плеч. 1. Грузоотправитель – непосредственно компания, которая реализует товары, а грузополучатель – экспедитор. 2. На втором плече экспедиторская компания выступает грузоотправителем, а грузополучателем значится непосредственный получатель. В итоге на одну поставку формируются две транспортные накладные. |

1. Грузоотправитель, доверяя перевозку своего груза экспедитору, отказывается указывать экспедиторскую компанию в качестве получателя на первом плече, аргументируя это тем, что груз должен быть доставлен конечному клиенту, а не на склад экспедитора. Он не согласен с тем, что в одной из транспортных накладных не значится (в нашем случае на второй). 2. «В позу» встает грузополучатель. Он может отказаться принимать груз от имени экспедиторской компании не смотря на то, что данные в первичных документах идентичны содержанию груза. |

Итак, к каким выводам мы пришли, проведя анализ кейсов по использованию этих двух распространенных документов?

- Транспортную накладную экспедиторы составлять должны, но в рекомендуемой форме соответствующее поле для них не предусмотрено.

- Существуют организационные сложности по оформлению документов при многоплечевых доставках и не только.

- Экспедиторская расписка нужна только экспедиторским компаниям.

Разбираемся, как заполнить транспортную накладную

Документ можно заполнить от руки либо на компьютере, в том числе с применением специальных программ. Сначала указывают номер экземпляра накладной, дату составления и номер документа.

Далее рассмотрим, как вносить информацию в бланк накладной по пунктам:

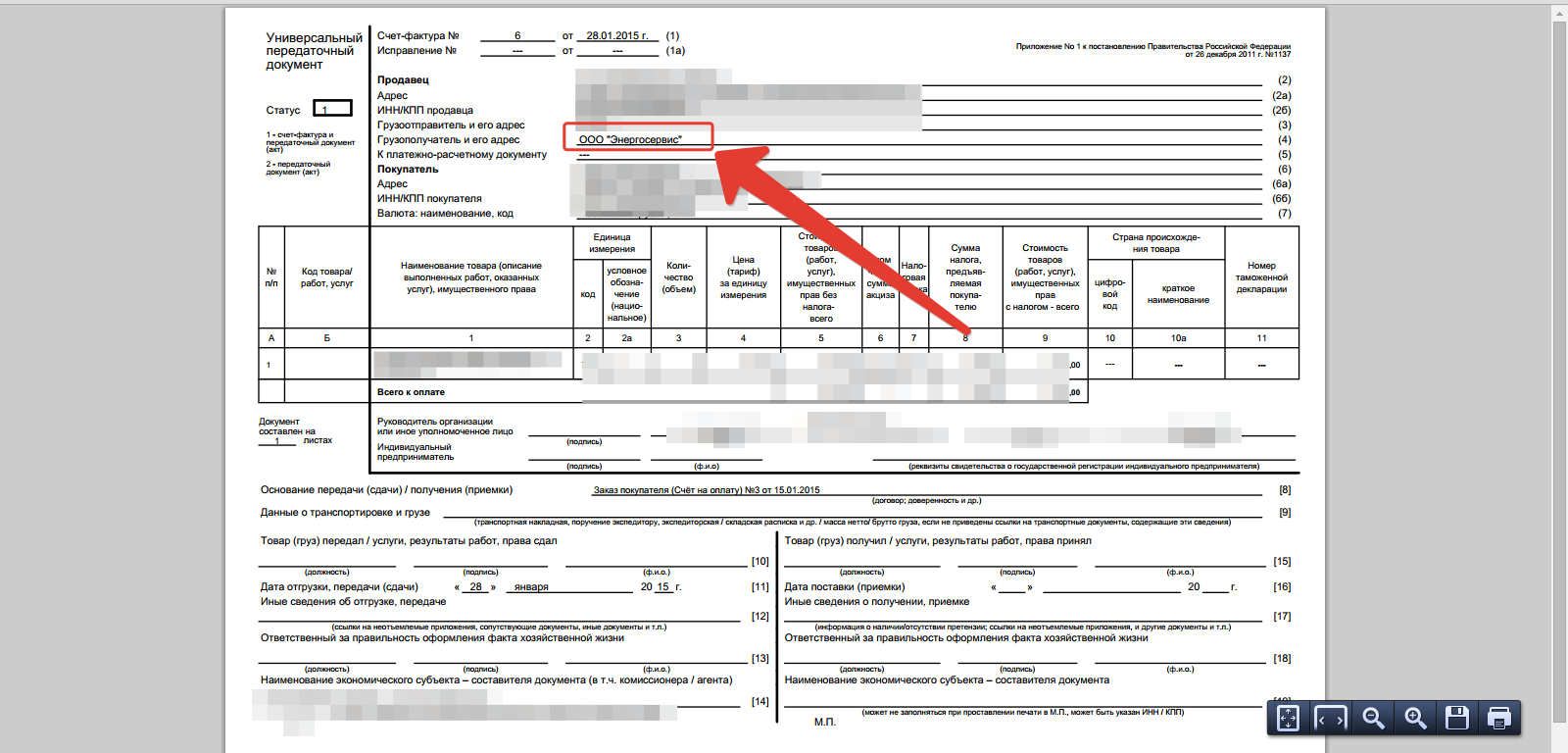

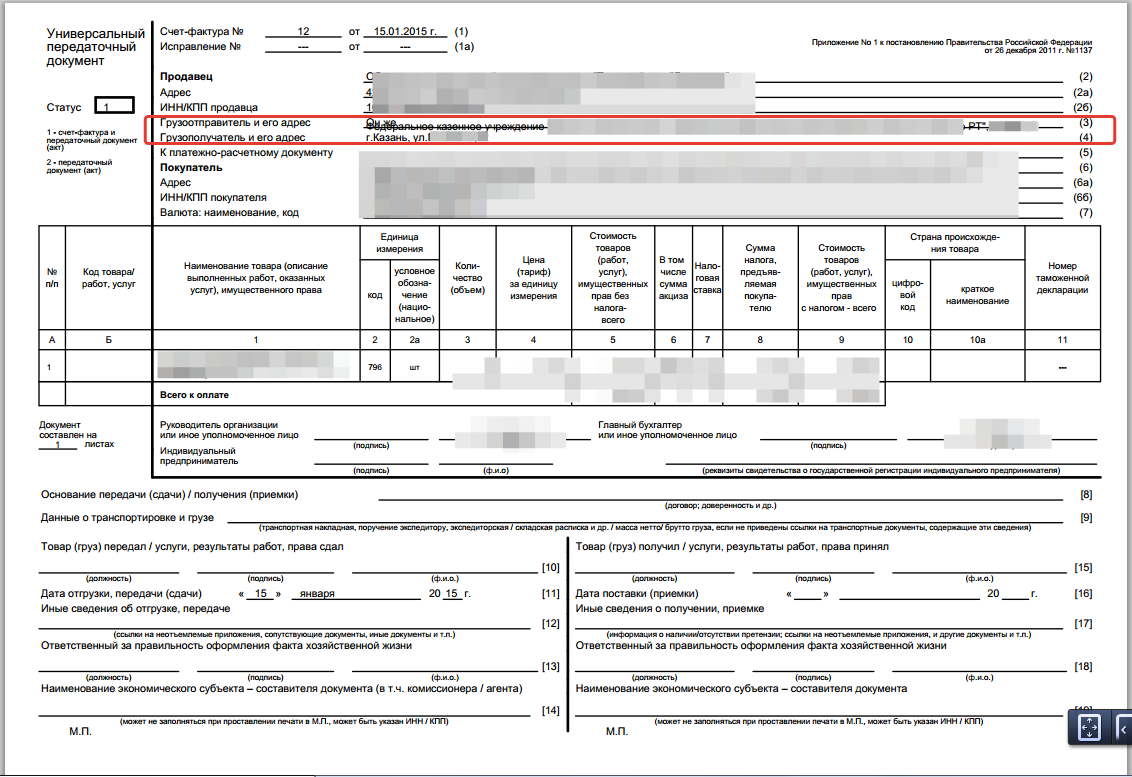

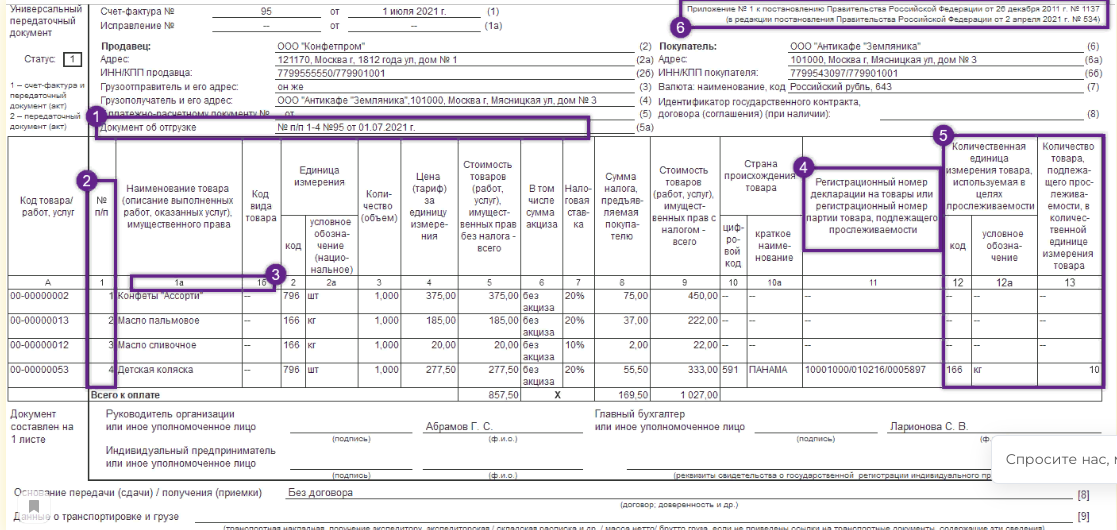

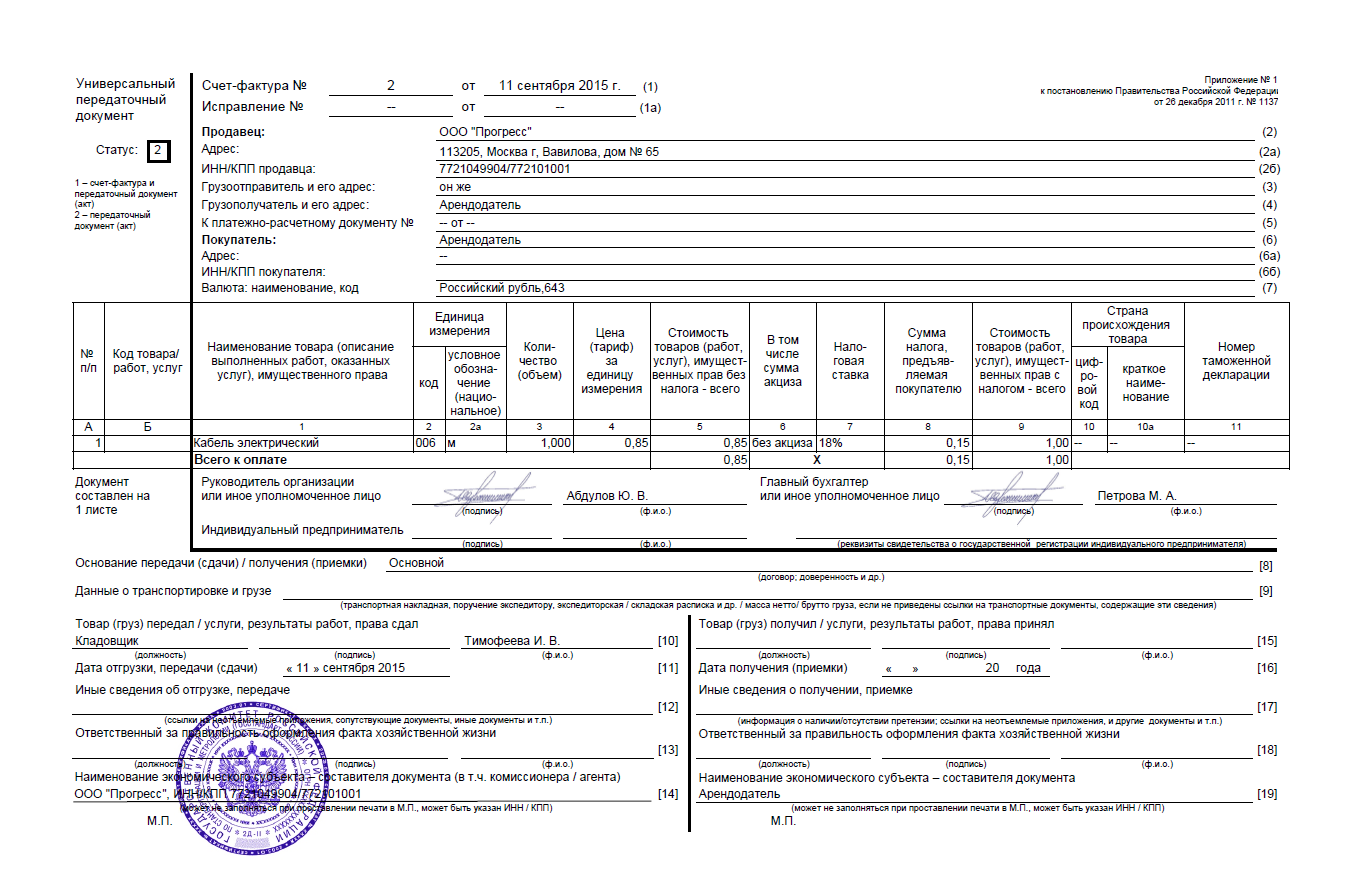

- Информация о грузоотправителе. Здесь указывают полное название хозяйствующего субъекта или ФИО заказчика, адрес места нахождения (места жительства — для физлиц), ФИО работника, ответственного за организацию транспортировки, его телефон. Если грузоотправитель — экспедитор, то нужно поставить отметку в соответствующее поле. Это правило введено с 1 января 2021 года. Также появился новый раздел «1а» Клиент (Заказчик организации перевозки) (при необходимости).

- Информация о грузополучателе. Сведения, аналогичные вышеуказанным.

- Наименование груза и сведения о нем. Указывают число мест, маркировку, вид тары, разновидность упаковки, массу нетто, брутто, объем и т.д. Если груз опасный, то такую информацию тоже надо отметить. По новым правилам нужно указать еще объявленную стоимость груза и реквизиты бумаг, подтверждающих отправку.

Сведения о сопроводительных документах на груз. Нужно указать номера и даты составления каждого прилагаемого к грузу документа: товарные накладные, счета-фактуры, инструкции, разрешения, регистрационные бумаги.

Указания грузоотправителя. Какие параметры транспортного средства нужны для отправки груза, санитарные особенности перевозки, температурные и другие параметры.

Данные о лице, от которого забирается груз (ФИО, ИНН, адрес места жительства и т.п.), а также информация о месте приема груза. Указывают место приема груза, какого числа и во сколько должен быть сдан груз, фактические данные о времени прибытия и убытия автомобиля, масса груза и количество грузовых мест. Здесь же расписываются грузоотправитель (или его доверенное лицо) и водитель, принявший груз.

Информация о месте выгрузки. Указывают данные, аналогичные тем, что находятся в пункте выше. Расписываться должны грузополучатель и водитель, сдавший груз.

Условия транспортировки груза. Сколько можно хранить груз в терминале перевозчика, периоды погрузки-выгрузки, действия при порче, повреждении, утрате, штрафы за те или иные нарушения.

Сведения о принятии заказа к исполнению. Здесь ставят дату, когда заказ был принят. Расписывается лицо, принявшее заказ.

Данные о перевозчике груза. Для физлица указывают ФИО, адрес, номер телефона. Для юридического — название компании, адрес места нахождения, номер телефона. Также указывают ФИО водителя и его номер телефона.

Информация об автомобиле. Это марка, вместимость, грузоподъемность, регистрационные номера и т.д. Здесь же по новым правилам нужно указать тип владения автомобилем: 1 — собственность, 2 — аренда, 3 — лизинг.

Замечания перевозчика. Пишут, если есть какие-либо замечания представителя компании-перевозчика. Это могут быть отметки о состоянии груза, возможных изменениях условий перевозки.

Прочие условия. Тут отмечают сроки действия спецразрешения, маршрут движения, режим труда и отдыха шофера, данные о коммерческих актах и т.д.

Переадресовка груза. Его заполняют, если имело место изменение пункта доставки груза.

Стоимость работы транспортировщика и правила расчета оплаты за перевозку груза. Указывают сумму за доставку, за проезд по платным дорогам, через таможню и т.д. Также отмечают название и банковские реквизиты организации-грузоотправителя.

Дата формирования документа и подписи сторон. Расписываются грузоотправитель и перевозчик.

Отметки грузоотправителя, перевозчика, грузополучателя. Заполняют в случае штрафов. Нужно указать, что привело к штрафам, на какую сумму. Ставят дату и подпись.

Важно! Перед тем как подписать документ, необходимо тщательно проверить, все ли верно заполнено. Транспортную накладную формируют в 3 экземплярах, все они равнозначны

По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них

Транспортную накладную формируют в 3 экземплярах, все они равнозначны. По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них.

Источник

Транспортная накладная для подтверждения расходов у заказчика экспедиторских услуг – лишний документ или необходимость?

Специально для сайта www.audit4dk.ru

31 августа 2015

В соответствии с пунктом 1 статьи 252 Налогового кодекса РФ (далее – НК РФ) в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Организация доставки товара

Доставка товара – важный этап в бизнесе, который требует также правильной организации и обоснования расходов. В основе этого процесса лежит товарно-транспортная накладная (ТТН), но иногда возникают ситуации, когда ее использование не является возможным.

По каким причинам может возникнуть необходимость подтверждения транспортных расходов без ТТН? Например, в случае, когда перевозку осуществляет сам грузоотправитель или когда товар доставляется по услугам экспедиционной компании или перевозчика, который не предоставляет ТТН. Также может потребоваться подтверждение расходов, когда посредник оказывает услуги по доставке товара и не является перевозчиком.

При оформлении транспортных расходов без ТТН нужно учитывать следующие моменты:

- Наличие документов. Для правильного оформления транспортных расходов без ТТН необходимо иметь документы, подтверждающие факт доставки товара или услуги по доставке, такие как договор, акт выполненных работ и т.д.

- Указываются данные о доставке. В документах, которые обосновывают расходы на доставку, необходимо указывать все данные о доставке, такие как наименование перевозчика или посредника, данные о заказчике или клиенте, дату доставки, стоимость услуг и пр.

- Отсутствие ТТН. В случае отсутствия ТТН, организация доставки должна обосновать данное отсутствие. Например, указать, что по условиям договора перевозки ТТН не предоставляется или что доставка осуществляется собственным транспортом.

- Обращение в ФНС. Если ФНС доначислила перевозку и требуется подтверждение расходов без ТТН, необходимо заявить об этом в налоговую. Необходимо предоставить все документы, подтверждающие доставку товаров или услуги по доставке, чтобы обосновать проведенные расходы.

Поставщику услуг и бизнесу важно иметь в виду, что неправильное оформление транспортных расходов без ТТН грозит штрафами и проблемами с налоговыми органами. Поэтому необходимо быть внимательным и заранее обеспечить правильное оформление документов для обоснования транспортных расходов

Бесплатная юридическая консультация онлайн

Какие документы можно использовать для подтверждения транспортных расходов вместо товарно-транспортной накладной (ТТН)?

Вместо товарно-транспортной накладной можно использовать следующие документы для подтверждения транспортных расходов: накладную на товары; акт выполненных работ; договор на оказание услуг по транспортировке товаров; кассовый чек от заправки топлива; копию счета-фактуры на услуги по транспортировке товаров и другие соответствующие документы, которые содержат информацию о перевозке товаров и затратах на транспортные услуги.

Какие последствия могут быть, если у меня нет товарно-транспортной накладной (ТТН) для подтверждения транспортных расходов?

Отсутствие товарно-транспортной накладной может привести к негативным последствиям для бизнеса. В случае проверки со стороны налоговых органов или других контролирующих органов, отсутствие ТТН может рассматриваться как нарушение финансовой дисциплины и привести к штрафам или санкциям за несоблюдение требований законодательства.

Какой период хранения товарно-транспортной накладной (ТТН) требуется законодательством?

В соответствии с законодательством, товарно-транспортная накладная должна храниться в течение 4 лет с момента ее составления. Во время проверки со стороны контролирующих органов, необходимо предоставить ТТН за указанный период, чтобы подтвердить транспортные расходы и соответствие декларированным данным.

Можно ли использовать электронную форму товарно-транспортной накладной (ТТН) для подтверждения транспортных расходов?

Да, можно использовать электронную форму товарно-транспортной накладной для подтверждения транспортных расходов. Однако, при этом необходимо соблюдать требования законодательства и организовать правильное хранение и предоставление электронной формы ТТН в случае проверки со стороны контролирующих органов.

Как подтвердить транспортные расходы без товарно-транспортной накладной?

Существуют несколько способов подтверждения транспортных расходов без товарно-транспортной накладной. Во-первых, можно воспользоваться актом оказания услуг транспортной компанией или квитанцией об оплате транспортных услуг. В таких документах должна быть указана сумма расходов, даты оказания услуг и подпись ответственного лица. Во-вторых, можно использовать договор на оказание транспортных услуг, в котором должны быть прописаны условия перевозки и плата за нее. Договор должен быть подписан обеими сторонами. Такие документы, подтверждающие транспортные расходы, могут быть использованы при оформлении бухгалтерской отчетности.

В каких случаях нужна товарно-транспортная накладная?

Товарно-транспортная накладная (ТТН) необходима в случае, если вы осуществляете транспортировку товаров или перевозку грузов. Она является одним из основных документов для контроля и учета товарно-материальных ценностей в процессе их перемещения. ТТН содержит информацию о перевозчике и грузоотправителе, описывает товары или грузы, указывает их количество, вес, стоимость, а также содержит показания средств измерения. В случае отсутствия ТТН могут возникнуть проблемы с бухгалтерией и сложности в области налогообложения. Кроме того, неправильное оформление или отсутствие ТТН может повлечь за собой штрафные санкции со стороны налоговых органов.

Какие последствия могут быть, если нет товарно-транспортной накладной?

Отсутствие товарно-транспортной накладной (ТТН) может иметь негативные последствия для бизнеса. Во-первых, такое нарушение законодательства может привести к штрафным санкциям со стороны налоговых органов. Во-вторых, отсутствие ТТН может вызвать проблемы при оформлении бухгалтерской отчетности и вести к неправильному учету товарно-материальных ценностей. Кроме того, при отсутствии ТТН может возникнуть сложность в доказательстве факта транспортировки товаров или перевозки грузов, что может повлечь за собой проблемы со страхованием, рассмотрением претензий покупателей и т.д. Поэтому рекомендуется всегда соблюдать требования законодательства по оформлению и наличию ТТН при осуществлении транспортировки товаров.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Документы, выданные третьими лицами

В некоторых случаях можно использовать документы, выданные третьими лицами, которые свидетельствуют о факте перевозки или доставки товара. Например, если у вас есть накладная от посреднического агентства, такой документ может быть использован для подтверждения расходов на перевозку.

Нужно понимать, что каждый случай требует индивидуального подхода и решения

Важно соблюдать требования законодательства и иметь привлеченных к возмещению расходов на перевозку авторитетных источников информации

В заключение, хочется отметить, что важно правильно оформлять транспортные расходы без транспортной накладной, чтобы избежать возможных проблем с налоговыми органами и клиентами. При необходимости, проконсультируйтесь с юристом или специалистом по транспортной логистике, чтобы выбрать наиболее подходящий вариант подтверждения расходов на перевозку в вашей конкретной ситуации