Доходы в иностранной валюте

Доходы, которые выражены в валюте, нужно учесть на упрощенке так же, как и доходы, стоимость которых выражена в рублях. Для этого суммы доходов в иностранной валюте пересчитывайте в рубли по официальному курсу, установленному Банком России на . Это правило предусмотрено пунктом 3 статьи 346.18 Налогового кодекса РФ.

Если потом курс Банка России изменится, переоценивать из-за этого активы и (или) обязательства, выраженные в иностранной валюте, организации на упрощенке не должны. Поэтому положительные курсовые разницы от такой переоценки не определяйте и при расчете единого налога не учитывайте. Об этом сказано в пункте 5 статьи 346.17 Налогового кодекса РФ.

Для иностранных фирм

Для иностранных организаций, так же, как и для российских организаций, объектом налогообложения по налогу на прибыль является разница между полученными доходами и расходами. Только расчет налога на прибыль для них происходит по-другому.

Для тех иностранных организаций, которые имеют на территории РФ свои представительства, правила расчета налогооблагаемой базы по налогу на прибыль точно такие же, как и для российских организаций.

Замечание 1

Если у организации нет представительства в России, но имеются доходы, полученные на территории России, они обязаны рассчитать налог на прибыль с этих доходов, и оплатить налог на прибыль в бюджет РФ.

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль. Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

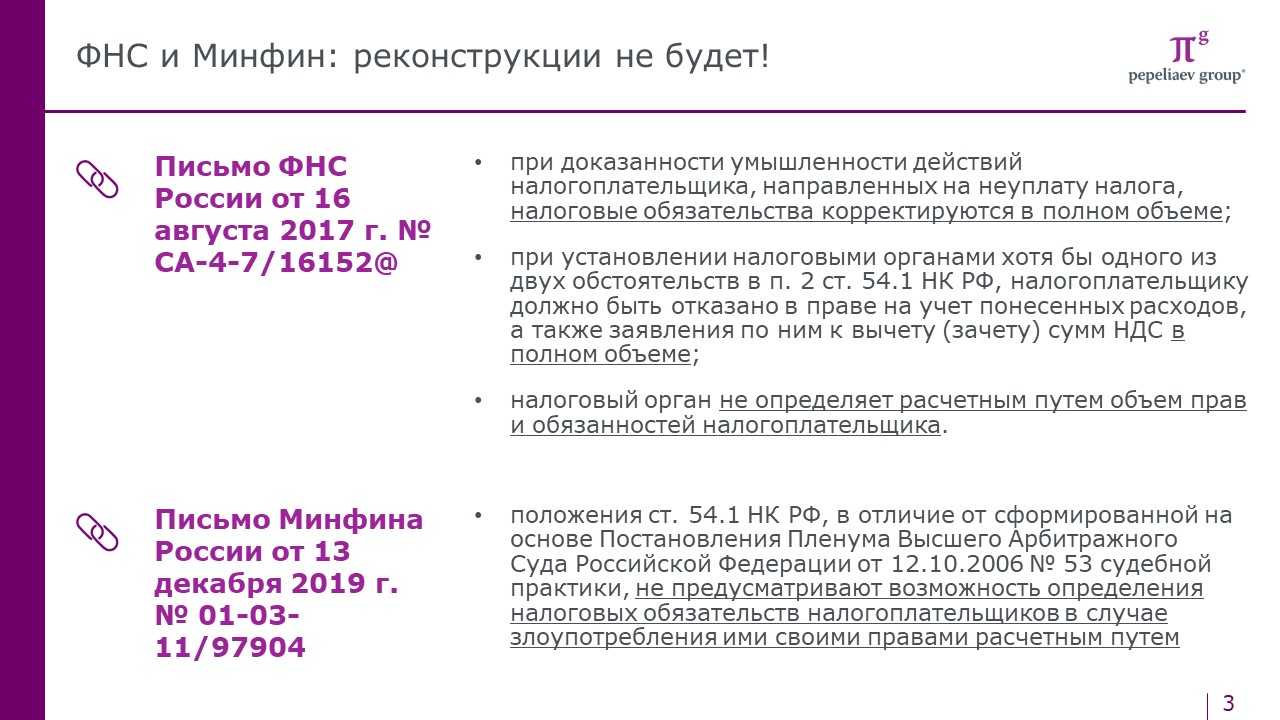

Какие нюансы могут возникнуть по процентам, полученным из бюджета (подп. 12 п. 1 ст. 251 НК)?

В НК РФ для ряда ситуаций установлен порядок начисления в пользу налогоплательщика процентов за счет бюджетных средств. Это проценты либо на необоснованно взысканные с него платежи (ст. 79 НК РФ), либо причитающиеся ему за нарушение ИФНС (или казначейством) установленных сроков возврата денег (ст. 78, 176, 176.1, 203 НК РФ).

Такие проценты не являются штрафными санкциями и не расцениваются как возмещение ущерба, а являются компенсацией, выплачиваемой за несвоевременный возврат средств (постановление ФАС Северо-Западного округа от 29.07.2004 № А56-48226/03). Поэтому п. 3 ст. 250 НК РФ (в отношении признанных или присужденных санкций за нарушение обязательств) к ним неприменим, и они выделены в отдельный подпункт п. 1 ст. 251 НК РФ.

По указанному подпункту интерес может представлять такой момент: в нем нет отсылки к ст. 76 НК РФ. В связи с этим проценты, начисляемые по п. 9.2 ст. 76 НК РФ (за несоблюдение срока отмены решения о блокировке счета), при их поступлении относят на увеличение базы по прибыли (письмо МФ РФ от 14.02.2011 № 03-03-06/1/101).

О начислении процентов при нарушении сроков возврата налогов читайте в материале «Ст. 78 НК РФ: вопросы и ответы».

Общая характеристика налога на прибыль организаций

Налог на прибыль организаций является прямым федеральным налогом, взимаемым с коллективных субъектов (организаций), объектом обложения которым является главный экономический результат деятельности организаций всех форм собственности — прибыль. Российский налог на прибыль организаций является аналогом корпоративного налога за рубежом.

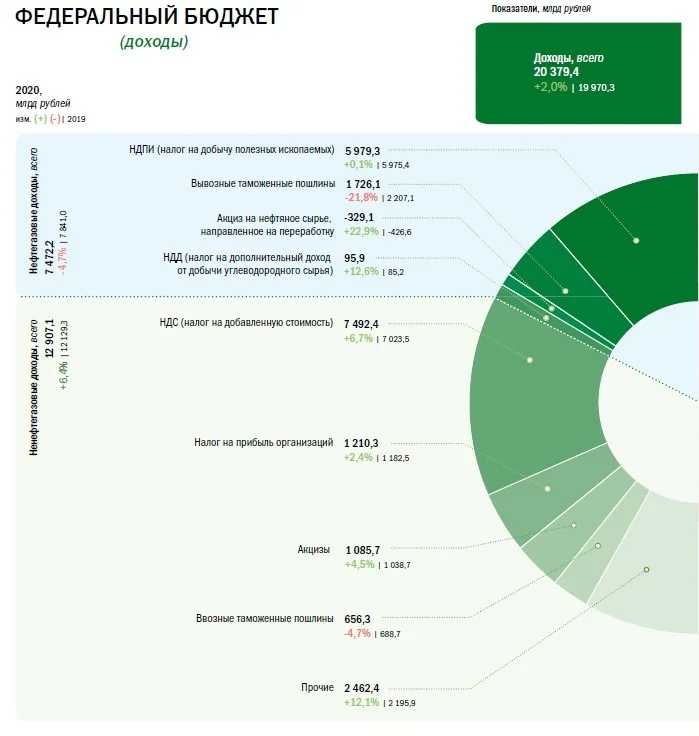

Налог на прибыль организаций является одним из самых значимых для бюджетной системы России. Несмотря на то, что этот налог является федеральным, наибольшее фискальное значение он имеет для региональных бюджетов, поскольку из базовой налоговой ставки в 20% в региональный бюджет зачисляется 18%, а в федеральный — всего 2%. Благодаря этому налог обеспечивает формирование доходов бюджета того субъекта Федерации, где расположена и осуществляет деятельность организация — налогоплательщик. Так, в 2017 г. налог на прибыль организаций составил около 31% налоговых доходов консолидированных бюджетов субъектов РФ. Например, в консолидированном бюджете Воронежской области доля налога на прибыль в 2016 г. составила 17,2% от общего объема доходов.

Разъездной характер работы и его оформление

Доходы, которые участвуют в расчёте налога

Доходы для этой цели делятся на две группы: от реализации и внереализационные. Доходы от реализации организация получает следующим образом (статья 249 НК РФ):

- от продажи своих товаров, работ, услуг, имущественных прав;

- перепродавая ранее приобретенные товары.

Все прочие доходы считаются внереализационными. Это, например, доходы от долевого участия в других компаниях, от сдачи имущества в аренду, проценты по вкладам и другие.

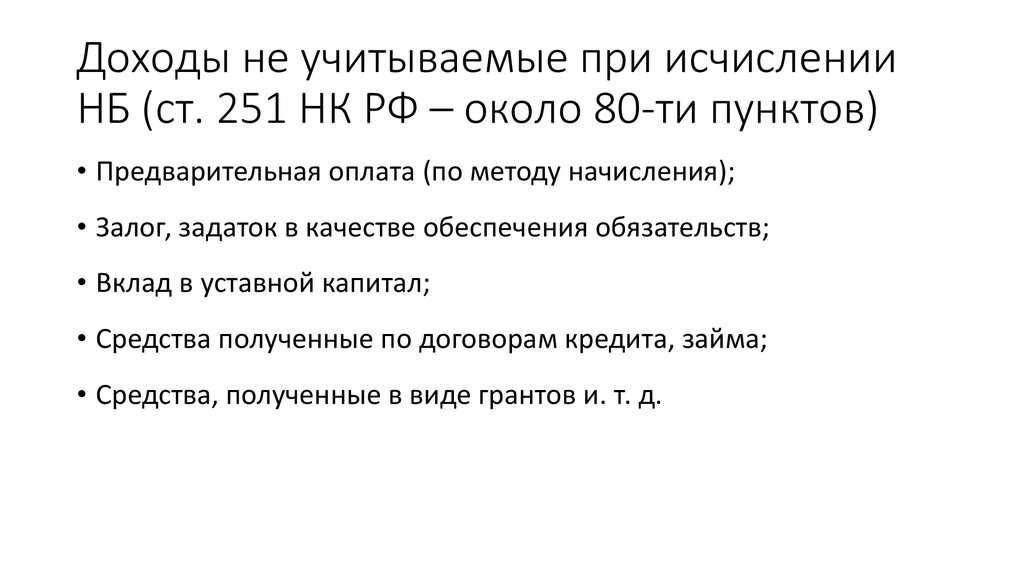

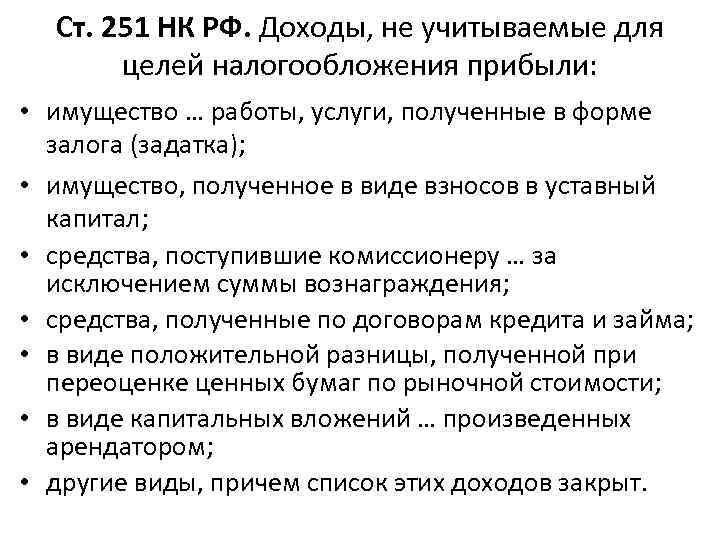

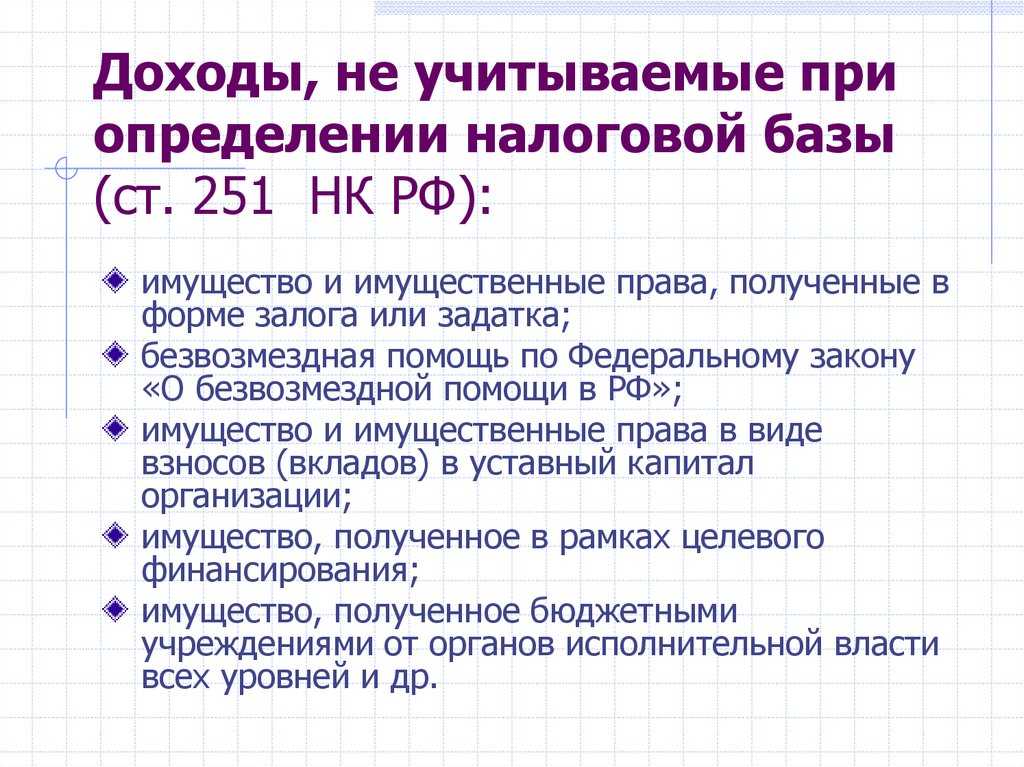

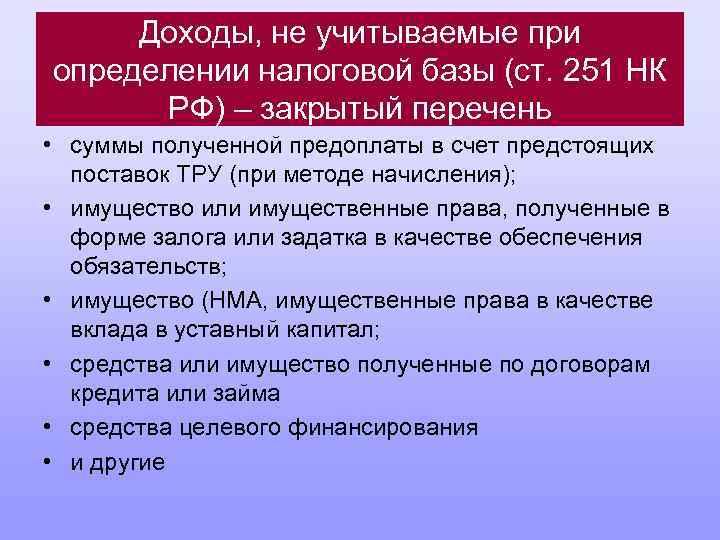

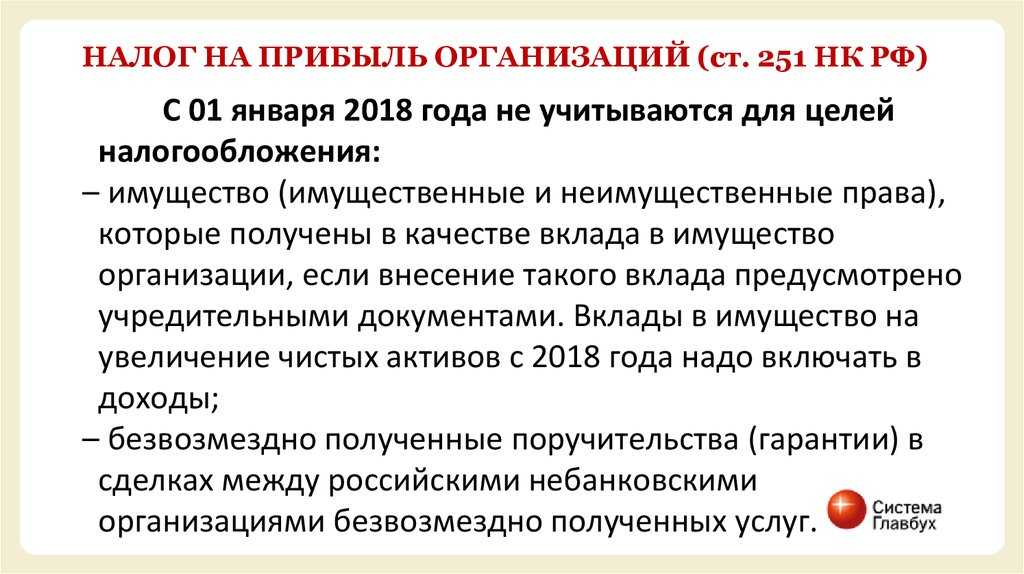

Налогом облагается не вся прибыль — список исключений приводится в статье 251 НК РФ. Он исчерпывающий, то есть, если какого-то вида доходов в этой статье нет, значит, он облагается. Необлагаемых доходов довольно много, вот лишь некоторые:

- предоплата;

- имущество, которое получено в виде залога или задатка;

- кредитные и заёмные средства;

- всё, что передано в виде вклада в уставный или складочный капитал.

Необлагаемые доходы иностранных компаний

Организации важно правильно классифицировать необлагаемые доходы и при исполнении функций налогового агента, когда необходимо исчислить, удержать и перечислить в бюджет налог на прибыль с доходов иностранных организаций (п. 2 ст

287 НК РФ).

Не подлежат обложению налогом на прибыль у источника выплаты полученные иностранной компанией доходы от оказания услуг на территории РФ, если они не приводят к образованию постоянного представительства в России (п. 2 ст. 309 НК РФ). К таким доходам относятся поступления от предпринимательской деятельности, которые не выполняются на регулярной основе на территории нашей страны.

Пример

ООО «Промышленные технологии» оплатило иностранной фирме Production Ltd разовые работы по наладке оборудования. Для выполнения работ иностранный подрядчик направил трех своих специалистов в Россию в командировку на 10 дней.

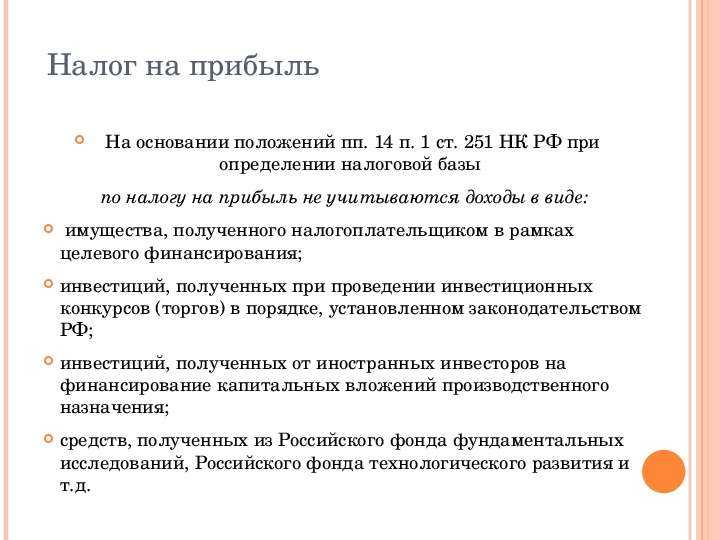

Что представляет собой статья 251 НК РФ?

Ст. 251 является частью гл. 25 НК РФ и имеет отношение к двум категориям налогоплательщиков:

- находящимся на ОСНО и уплачивающим налог на прибыль;

- находящимся на УСН и определяющим свои доходы и расходы по правилам гл. 25 НК РФ (подп. 1 и 1.1 ст. 346.15 НК РФ).

Доходы, включенные в ст. 251 НК РФ, в большинстве случаев представляют собой безвозмездные (или в силу некоторых условий и обстоятельств относимые к таковым) поступления, расцениваемые как исключение из общего правила гл. 25 НК РФ (п. 8 ст. 250), устанавливающего обязательность налогообложения доходов от безвозмездно полученных имущества, прав на имущество, работ или услуг.

Безвозмездность передачи предполагает, что у получающей стороны не возникают ответные обязательства перед передающей стороной (п. 2 ст. 248 НК РФ). При этом в НК РФ нет ограничений по стоимости передаваемого, однако для освобождения от налога конкретного вида дохода могут устанавливаться свои особые условия.

Особенностью безвозмездно полученного имущества (как в собственность, так и в пользование) и имущества, приобретенного за счет средств целевых поступлений, становится непризнание их амортизации (с учетом стоимостных ограничений для отнесения к такому имуществу) в целях обложения налогом на прибыль (подп. 2 и 3 ст. 256 НК РФ). При этом переданное в пользование имущество не амортизируется (за некоторыми исключениями) и у передающей стороны (п. 3 ст. 256 НК РФ). На особом положении в этом списке находятся имущественные вклады в УК, которые можно амортизировать в целях расчета налога на прибыль (п. 1 ст. 256 НК РФ).

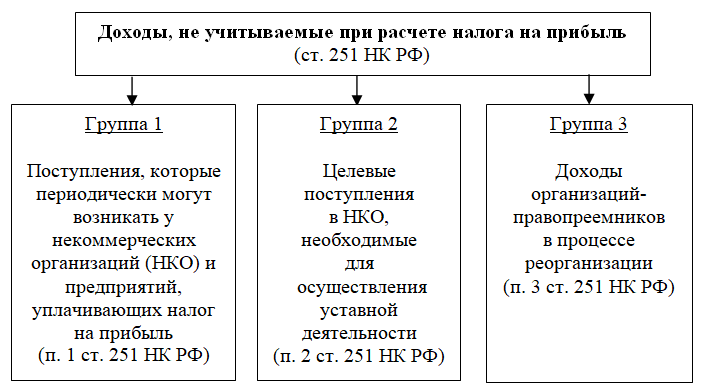

Доходы, включенные в ст. 251 НК РФ, разбиты на три группы:

- по п. 1 — поступающие средства, которые периодически могут возникать как у фирм, регулярно уплачивающих налог с прибыли, так и у некоммерческих образований (НКО), некоторые доходы которых могут попадать под этот налог;

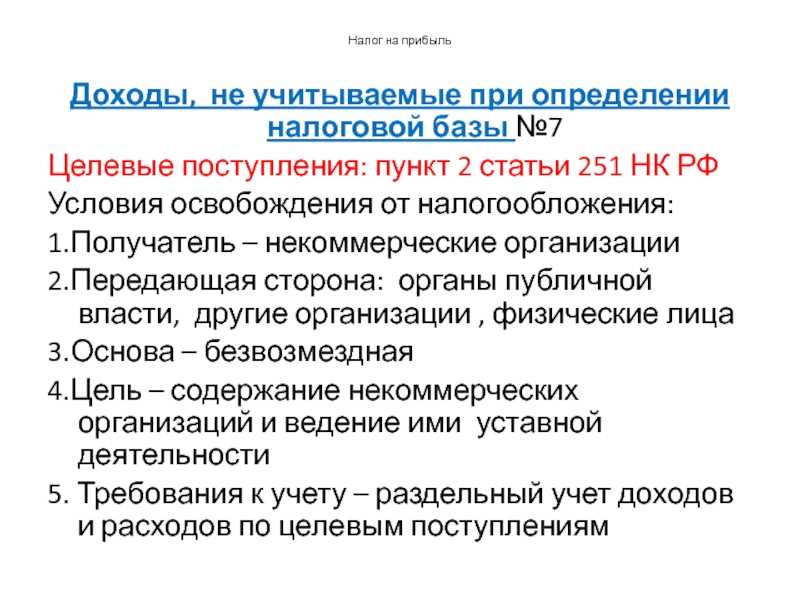

- по п. 2 — целевые поступления в НКО, предназначенные для осуществления ими той деятельности, ради которой они созданы;

- по п. 3 — доходы фирм-правопреемников в ходе реорганизации.

Списки всех трех пунктов закрыты. Поэтому для возможности применения освобождения от налога (льготы) особое значение приобретает правильность отнесения поступающих средств к тому или иному виду.

Дата определения доходов и расходов

Важное значение для расчёта налога имеют даты, на которые признаются доходы и расходы. От этого зависит, может ли налогоплательщик учесть их в периоде, за который исчисляется налог на прибыль организаций

Существует два метода определения момента признания доходов и расходов:

Метод начисления. Доходы / расходы принимаются в том периоде, в котором они имели место

При этом неважно, когда фактически средства за них поступили или были на них потрачены.

Кассовый метод. Доходы / расходы признаются на день их фактического поступления или списания.

По умолчанию применяется метод начисления. В этом случае прямые и косвенные расходы учитываются при исчислении налога на прибыль по-разному:

- прямые расходы делятся между стоимостью незавершённого производства и продукции, которая изготовлена. Уменьшать налоговую базу за счёт прямых расходов можно только по мере того, как готовая продукция будет реализована;

- косвенные расходы текущего периода списываются полностью, без какого-либо распределения.

При кассовом методе такого деления нет. Но применять его можно лишь организациям, у которых в среднем за четыре предыдущих квартала сумма выручки от реализации не превысила 1 млн рублей за каждый квартал.

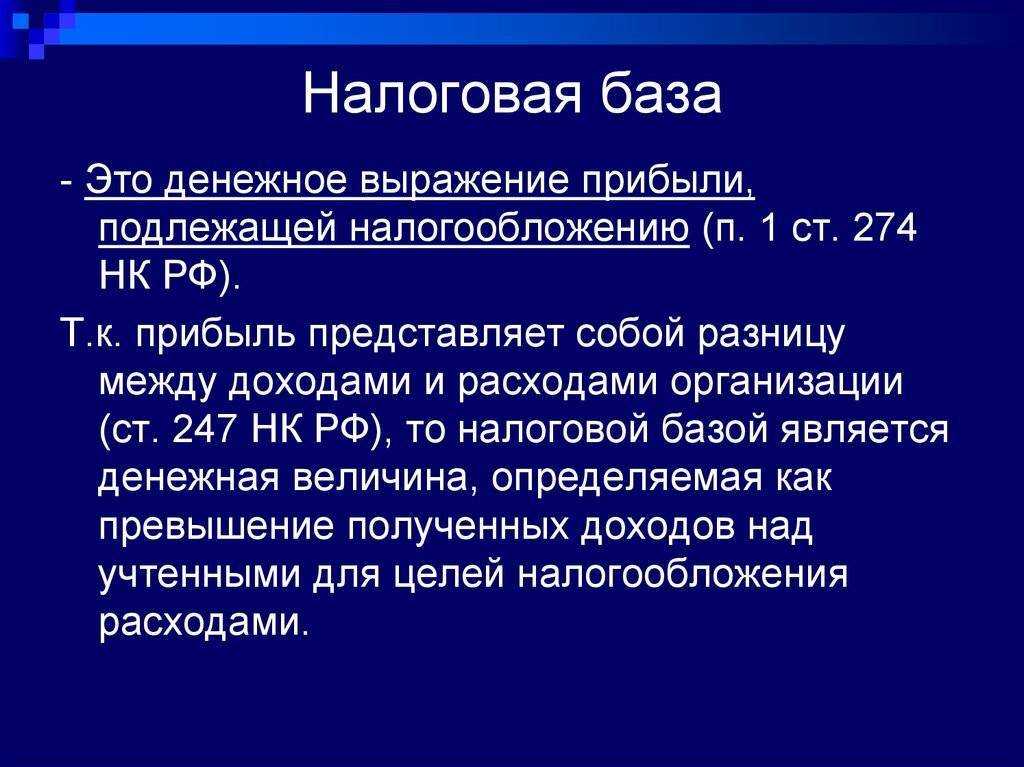

Доходы, не учитываемые для расчета налога на прибыль

Для расчета налога на прибыль доходы и расходы определяются согласно НК РФ. Но не все доходы и расходы учитываются для расчета налогооблагаемой базы налога на прибыль.

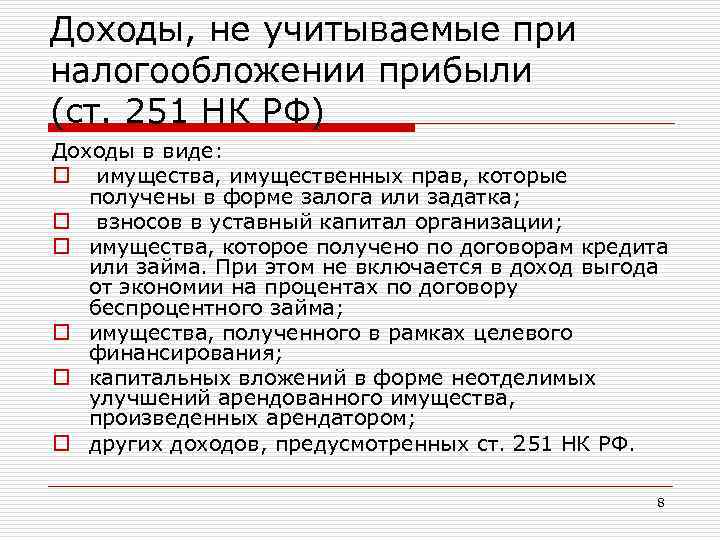

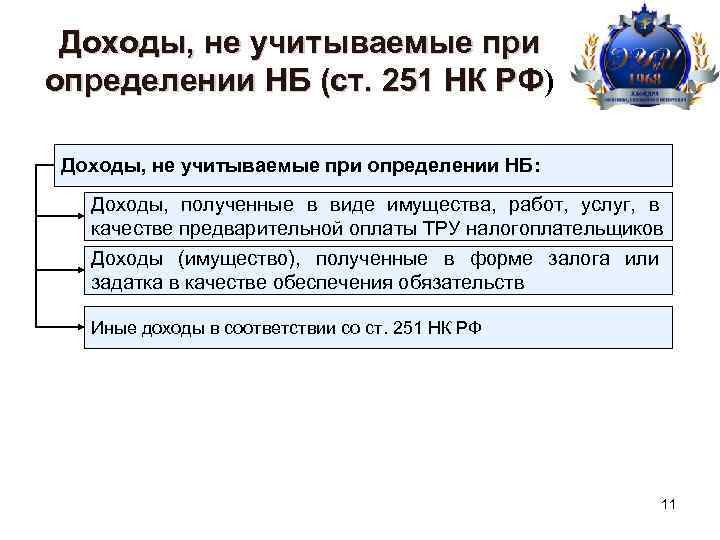

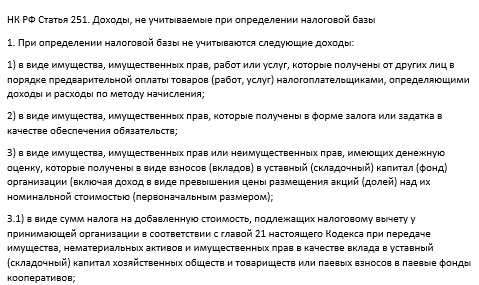

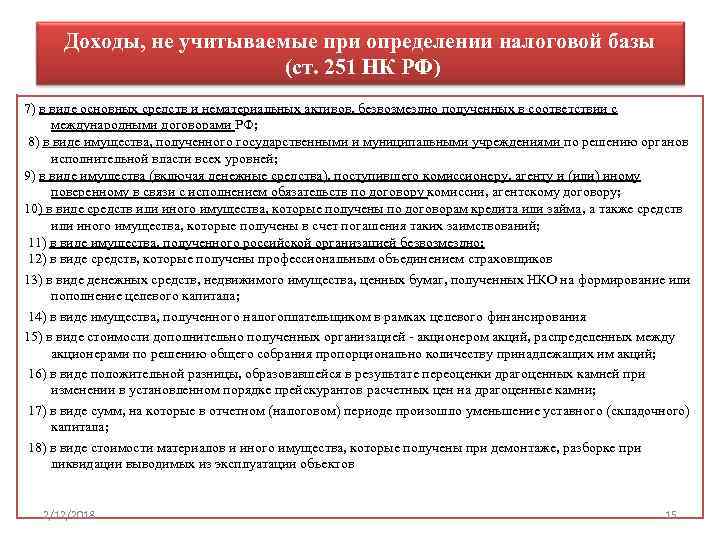

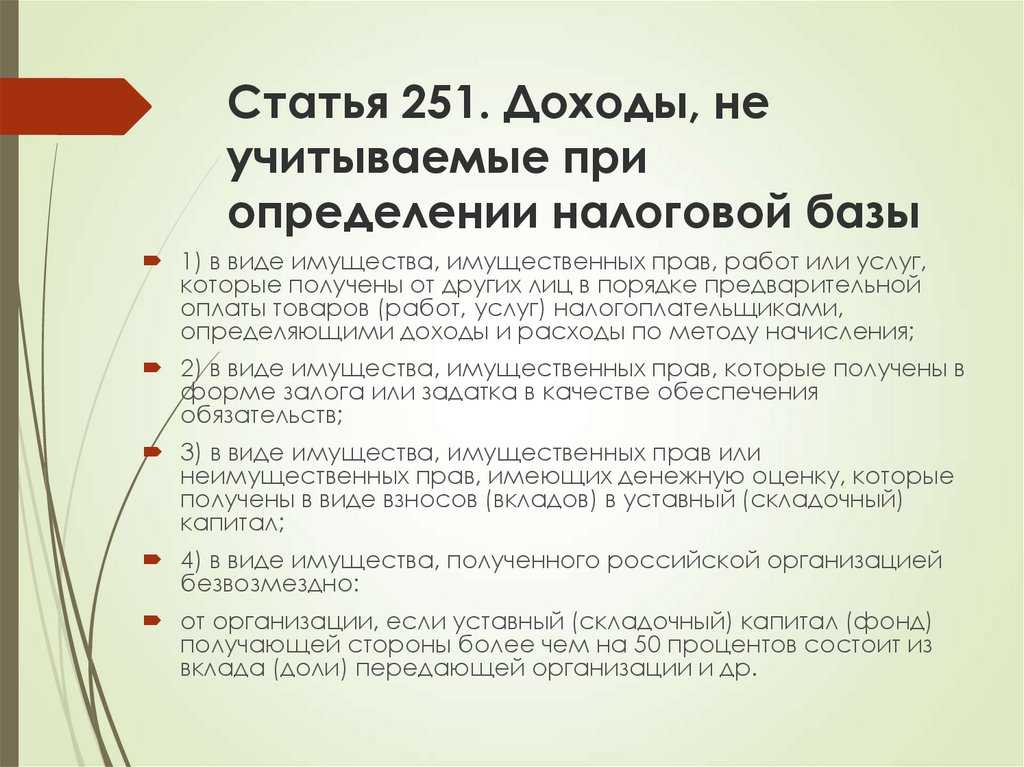

Для определения налоговой базы по налогу на прибыль не учитываются следующие доходы:

- Денежные средства и имущество, полученные в качестве предварительной оплаты за товары, работы и услуги.

- Имущество, которое организация получила в виде залога под обеспечение своих обязательств.

- Стоимость имущества, полученное в качестве взноса в уставный капитал организации.

- Денежные средства и имущество, полученное в качестве безвозмездной помощи от других организаций или учредителей.

- Денежные средства, ценные бумаги или имущество, полученное в качестве кредита или займа.

- Кредиторская задолженность перед бюджетом по налогам и сборам, и перед внебюджетными фондами, списанная по правилам учета.

- Положительная разница, полученная при переоценке ценных бумаг.

- Стоимость имущества, полученная в виде целевого финансирования, полученных грантов.

- Безвозмездно полученные основные средства и нематериальные активы, а также атомные станции.

- Полученное бюджетными учреждениями, по решению органов исполнительной власти, имущество.

- Денежные средства и имущество, полученное комиссинером по агентскому договору, в качестве предмета агентского договора.

- Денежные средства и имущество, полученное религиозными организациями от религиозной деятельности, обрядов, церемоний и от продажи религиозной литературы и предметов религиозного характера.

- Денежные средства и имущество, полученное ипотечным агентом.

- Денежные средства и имущество, полученное медицинскими учреждениями, работающими в системе обязательного медицинского страхования.

- Доходы, поступающие страховщикам по обязательному пенсионному страхованию, от инвестированных пенсионных накоплений.

- Стоимость неотделимых улучшений имущества, которое арендуется организациями, и производится за их счет.

Также для расчета налога на прибыль в качестве доходов не учитываются суммы целевых поступлений в некоммерческие организации для ведения ими хозяйственной деятельности.

Весь перечень доходов, не учитываемых при расчете налога на прибыль, указан в Налоговом Кодексе. Данный перечнь яляется закрытым.

Что надо иметь в виду в отношении сумм, подлежащих уплате при увольнении, и доплат к пенсии?

Из выплат, относящихся к прекращению трудовых отношений (п. 1 ст. 217 НК РФ), не облагаются налогом суммы:

- Уплачиваемые в случае их прерывания по основаниям ст. 178 или п. 2 ст. 278 ТК РФ, т.е. с упразднением фирмы, оптимизацией численности или прекращением деятельности руководителя на основании решения собственника (письма Минфина России от 03.12.2010 № 03-03-06/4/117 и от 28.10.2010 № 03-04-06/6-259).

- Добавочная оплата по ст. 180 ТК РФ за досрочное прерывание договора при упразднении фирмы или оптимизации численности (письмо Минфина России от 14.04.2010 № 03-04-06/6-74).

- Оплата в размере, не превышающем пределов (3- или 6-кратного), которые содержит п. 1 ст. 217 НК РФ. Эти пределы действенны для любого сотрудника фирмы (письма Минфина России от 12.10.2018 № 03-04-06/73549, от 16.02.2017 № 03-04-06/8715, от 03.08.2015 № 03-04-06/44623 и от 09.06.2012 № 03-04-06/1-166). Причем не важен факт ее уплаты по частям в разные годы (письмо Минфина России от 21.08.2015 № 03-04-05/48347).

Облагают НДФЛ в обычном порядке увольнительные платежи в размере, превышающем пределы (3- или 6-кратный), содержащиеся в п. 1 ст. 217 НК РФ (письма Минфина России от 12.10.2018 № 03-04-06/73549, от 12.04.2017 № 03-04-06/21722, от 07.04.2014 № 03-04-06/15591 и от 02.03.2012 № 03-04-06/9-53).

Не облагают полученные пенсионерами:

- Доплату к пенсии (п. 2 ст. 217 НК РФ) до прожиточного минимума (письма Минфина России от 14.08.2013 № 03-04-06/32947 и ФНС России от 26.06.2013 № ЕД-4-3/11592).

- Возмещение стоимости оздоровительных путевок и медобслуживания (пп. 9–10, 28 ст. 217 НК РФ) с учетом ограничений, установленных этими пунктами (не действует для упрощенцев).

- Платежи, направленные на формирование пенсионных накоплений (п. 38–39 ст. 217 НК РФ), с учетом ограничений, установленных п. 39.

- Единовременные и срочные выплаты пенсии в соответствии с ФЗ от 30.11.2011 № 360-ФЗ «О порядке выплаты пенсионных накоплений» (п. 53–54 ст. 217 НК РФ).

Какие новшества в ст. 217 Налогового кодекса РФ внесены с 2021 года?

С 01.01.2021 ст. 217 НК РФ претепел следующие изменения:

- дополнен пункт 1 перечнем компенсационных выплат, освобожденных от НДФЛ;

- пункт 8 распространяется на людей, устанавливающих опеку над ребенком;

- исключен абзац из пункта 17.2 НК о необложении доходов в виде дисконта;

- исключен пункт 25 НК о суммах процентов по государственным казначейским обязательствам;

- добавлен новый п.28.1, согласно которому не подлежат налогообложению доходы, полученные в период до 1 января 2029 года от продажи электрической энергии, произведенной на объектах микрогенерации, принадлежащих налогоплательщику на праве собственности или ином законном основании;

- исключен п. 30.1, освобождающий от налогообложения суммы доходов, полученных членами избирательных комиссий;

- пунктом 78 и пунктом 84 расширен перечень лиц, доходы которых не подлежат налогообложению.

У налогоплательщиков часто возникают споры с налоговой при применении льгот, предусмотренных ст. 217 НК РФ. Эксперты КонсультантПлюс собрали актуальную судебную практику по данному вопросу. Изучите материал, получив пробный доступ к системе бесплатно.

Внереализационные доходы

К внереализационным доходам относят все другие поступления, которые не являются доходами от реализации. В частности, это:

безвозмездно полученное имущество (работы, услуги) или имущественные права, за исключением случаев, указанных в статье 251 Налогового кодекса РФ;

штрафы и пени за нарушение контрагентами условий договоров, а также суммы возмещения убытка или ущерба;

проценты по предоставленным кредитам и займам;

стоимость материалов и запасных частей, которые получены при демонтаже или ликвидации зданий, оборудования и иного имущества организации, автономного учреждения.

Кроме того, в состав внереализационных доходов нужно включать суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности (независимо от системы налогообложения, которая применялась в период возникновения задолженности). Это требование не распространяется:

на задолженность по налогам (сборам, пеням, штрафам), списанным или уменьшенным в соответствии с законодательством или по решению Правительства РФ (п. 1 ст. 346.15, п. 18 ст. 250, подп. 21 п. 1 ст. 251 НК РФ, письмо Минфина России от 21 февраля 2011 г. № 03-11-06/2/29);

на списанную кредиторскую задолженность по неотработанным авансам. С этих сумм платить единый налог не нужно, поскольку полученные авансы были включены в налоговую базу в том периоде, когда они поступили (письмо Минфина России от 14 марта 2016 г. № 03-11-06/2/14135).

Полный список внереализационных доходов приведен в статье 250 Налогового кодекса РФ (п. 1 ст. 346.15 НК РФ). Он является открытым. Это значит, что виды доходов, прямо не поименованные в нем, тоже увеличивают базу единого налога при упрощенке.

Ситуация: нужно ли предпринимателю на УСН включать в состав доходов проценты, начисленные по банковскому вкладу?

Ответ на этот вопрос зависит от того, указан ли в договоре банковского вклада статус предпринимателя.

В договоре указан статус предпринимателя. Если человек заключил договор банковского вклада (депозита), указав свой статус предпринимателя, то с полученных процентов придется заплатить единый налог при УСН. Проценты по депозиту будут считаться внереализационными доходами (. 1 ст. 346.15, п. 6 ст. 250 НК РФ). Учесть их нужно будет в день выплаты процентов банком (п. 1 ст. 346.17 НК РФ).

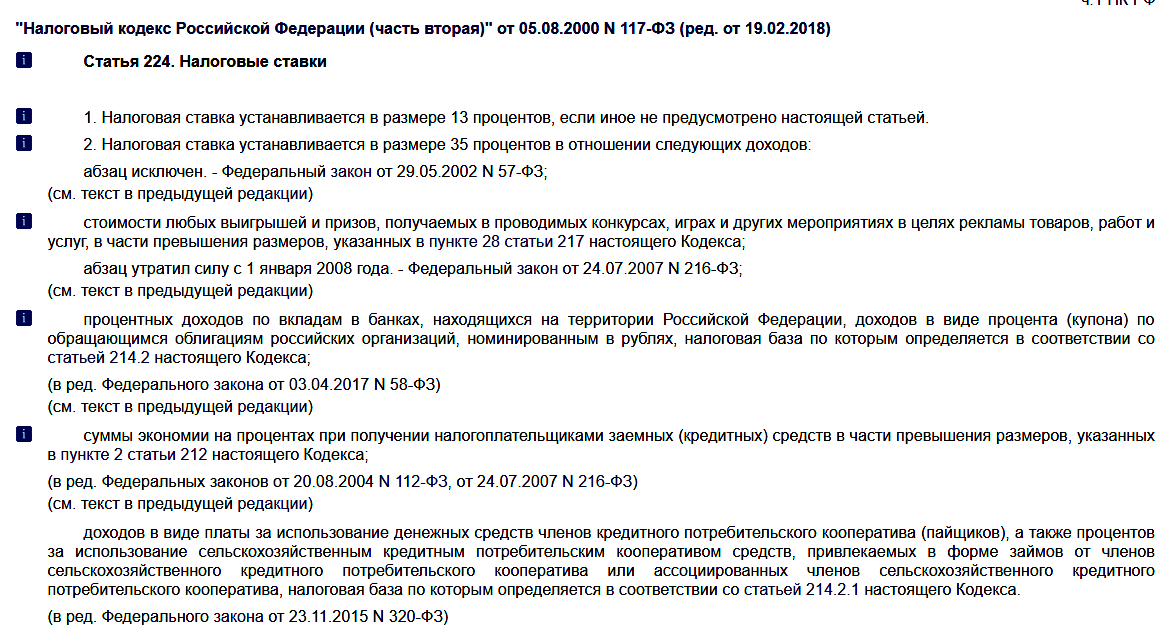

В некоторых случаях, помимо единого налога, предпринимателю придется начислить и НДФЛ. А именно если доходы по вкладу превысят . Дело в том, предприниматели освобождаются от уплаты НДФЛ только с тех доходов, которые облагаются этим налогом по ставкам 13 или 9 процентов (п. 3 ст. 346.11 НК РФ). А доходы по вкладам, которые превышают предел, облагаются НДФЛ по ставке 35 процентов (ст. 214.2, п. 2 ст. 224 НК РФ). Таким образом, с суммы превышения нужно будет заплатить НДФЛ. При этом НДФЛ удерживает банк как налоговый агент, несмотря на то что это доход предпринимателя. В состав доходов, облагаемых единым налогом, сумму превышения включать не нужно (подп. 3 п. 1.1 ст. 346.15 НК РФ).

Об этом сказано в письме Минфина России от 1 апреля 2016 г. № 03-11-11/19326.

В договоре не указан статус предпринимателя. Если же договор с банком человек заключил как физлицо без статуса предпринимателя, то платить с процентов единый налог при УСН не нужно. Ведь граждане не являются плательщиками единого налога при УСН (п. 1 ст. 346.12 НК РФ). А облагаться НДФЛ будут только проценты по вкладу, превышающие (ст. 214.2 НК РФ). Налог нужно будет заплатить по ставке 35 процентов (п. 2 ст. 224 НК РФ).

Аналогичные разъяснения содержатся в письмах УФНС России по г. Москве от 5 июля 2010 г. № 20-14/2/069827, от 24 апреля 2009 г. № 20-14/040888.

Дата получения дохода

Доходы включайте в расчет налоговой базы в том периоде, в котором они были оплачены. Это следует из пункта 1 статьи 346.17 Налогового кодекса РФ.

Так, датой получения дохода в зависимости от способа оплаты может являться день, когда:

деньги поступили на банковский (лицевой) счет или в кассу;

покупатель оплатил товары (работы, услуги) электронными деньгами (письмо Минфина России от 20 января 2014 г. № 03-11-11/1415);

получено имущество, работы или услуги в счет оплаты;

получено право требования;

оплатили вексель или его передали по индоссаменту третьему лицу (если в счет оплаты получен вексель);

подписали акт взаимозачета, если организация договорилась с контрагентом о погашении встречных обязательств зачетом (письмо Минфина России от 23 сентября 2013 г. № 03-11-06/2/39230).

Доходы, облагаемые налогом на прибыль

Что относится к доходам организации? Этот вопрос раскрыт в НК РФ в статьях 249 (доходы, связанные с реализацией), 250 (внереализационные доходы), 251 (доходы, не подлежащие налогообложению).

Доходы, подлежащие налогообложению:

- от реализации (выручка от реализации).

- внереализационные (все остальные доходы). Перечень этих доходов велик, лучше прочитать их в оригинале, то есть в налоговом кодексе.

Доходы, не подлежащие налогообложению

Их также перечислено достаточное количество в ст.251, наиболее распространенные:

доходы в виде имущества, имущественных прав, полученных в виде аванса, залога, задатка

- доходы в виде имущества, полученного безвозмездно от: а) организации, доля в уставном капитале которой у получателя дохода более 50%, б) организации, которая имеет долю в уставном капитале получателя более 50%, в) физического лица, если это лицо имеет долю в уставном капитале получателя более 50%.

- НДС, предъявляемая покупателям.

Расчёт авансовых платежей

Расчет авансовых платежей по налогу на прибыль организаций осуществляется в зависимости от налогового периода. Квартальный аванс рассчитывается как разница между налогом за текущий и предыдущий квартал. К примеру:

- налог на прибыль организаций за текущий квартал составил 18 тыс.;

- за предыдущий квартал был уплачен налог в 15300 рублей;

- размер аванса составляет 2700 рублей.

Расчет ежемесячных авансовых платежей осуществляется по схожим принципам:

- ежемесячные авансовые платежи во втором квартале определяются по налогу за первый квартал, разделенный на три;

- за третий квартал находят разницу между налогом за полугодием и первым кварталом — то есть, фактический налог за второй квартал, который также делят на три;

- аванс за последние три месяца — из налога за девятимесячный период вычитают налог за полугодие, остаток делят на три.

Ежемесячные авансовые платежи первых трех месяцев идентичны авансам, уплаченным за последний квартал предыдущего года. Если компания только образована, то ежемесячные авансы не уплачиваются до расчета налога за полный квартал.