Как в 1С отразить покупку сотрудником прослеживаемого товара без доверенности?

При покупке прослеживаемых товаров физлицом без доверенности для организации происходит необоснованное выбытие этих товаров из системы прослеживаемости (пп. «в» п. 4 Положения о системе прослеживаемости).

В программе 1С такой вариант приобретения прослеживаемого товара не автоматизирован.

По рекомендациям контролирующих органов, покупателю в этом случае следует обеспечить выполнение всех требований законодательства о НСПТ (Письма Минфина от 23.08.2021 N 27-01-22/67650, ФНС от 19.10.2021 N ЕА-4-15/14817@):

- работник должен действовать по доверенности от имени организации;

- СФ (УПД) должны быть переданы в электронной форме.

Исходя из этого есть 2 варианта:

- вернуть товар в магазин и снова оформить покупку, уже по доверенности от организации;

- приобрести товар у сотрудника по договору купли-продажи.

Вариант 1. В программе 1С БП операции отражаются в обычном порядке документами:

- — Поступление (акт, накладная, УПД) с видом Товары (накладная, УПД) в разделе Покупки;

- — Авансовый отчет в разделе Банк и касса, вкладка Оплата.

Вариант 2 оформите в следующем порядке:

Шаг 1. Заключите письменный договор купли-продажи с работником, составьте акт приема-передачи.

Шаг 2. В программе 1С покупку отразите документом Поступление (акт, накладная, УПД) с видом Товары (накладная, УПД) в разделе Покупки аналогично алгоритму Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались? .

На сумму покупки страховые взносы не начисляются, НДФЛ с нее не удерживается. Уведомлять ИНФС о неудержанном налоге не нужно, отчитаться работник должен сам, но только если сумма таких операций у него превысит за год 250 000 руб. (пп. 1 п. 2 ст. 220 НК РФ, п. 4 ст. 229 НК РФ). Налога к уплате не будет в любом случае, т. к. нет дохода от продажи (цена покупки равна цене продажи).

Шаг 3. Если товар куплен для перепродажи, пробейте кассовый чек при покупке (Письмо ФНС от 13.04.2020 N АБ-4-20/6201@).

Шаг 4. Подайте Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости и получите РНПТ до момента совершения с этим товаром операций, которые надо отразить в отчетности по прослеживаемости.

Подробнее Получение РНПТ и настройки прослеживаемости в 1С

Такой обходной вариант не следует использовать регулярно, т. к. получение РНПТ в данном случае не предусмотрено законодательством об НСПТ и может вызвать вопросы налоговиков.

Штрафовать за несоблюдение требований по прослеживаемости до 2024 года не планируется.

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

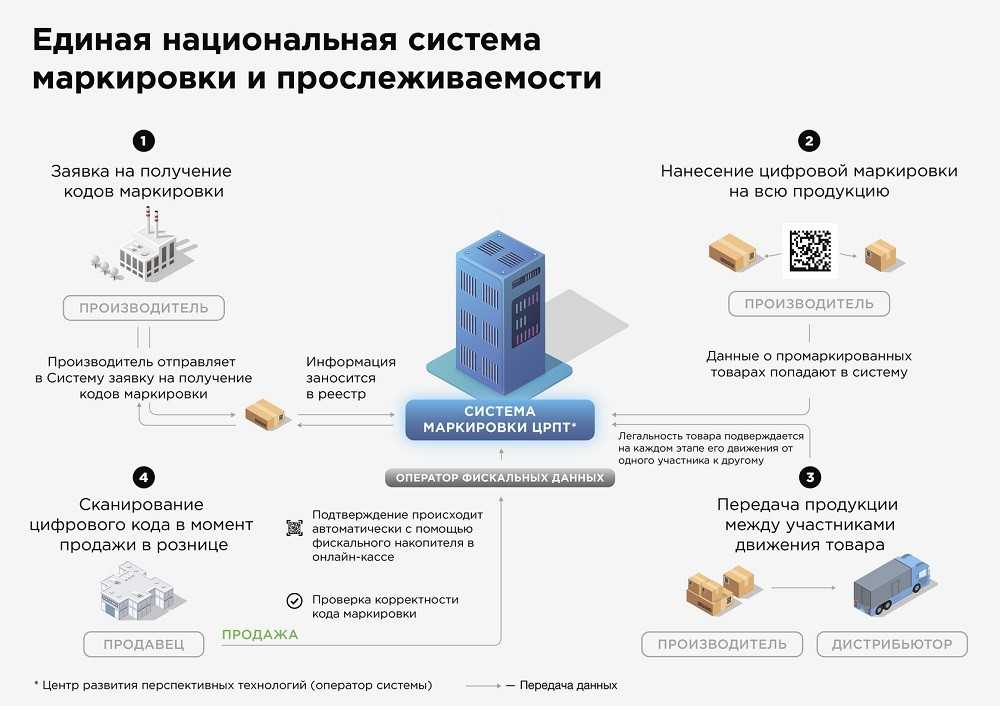

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

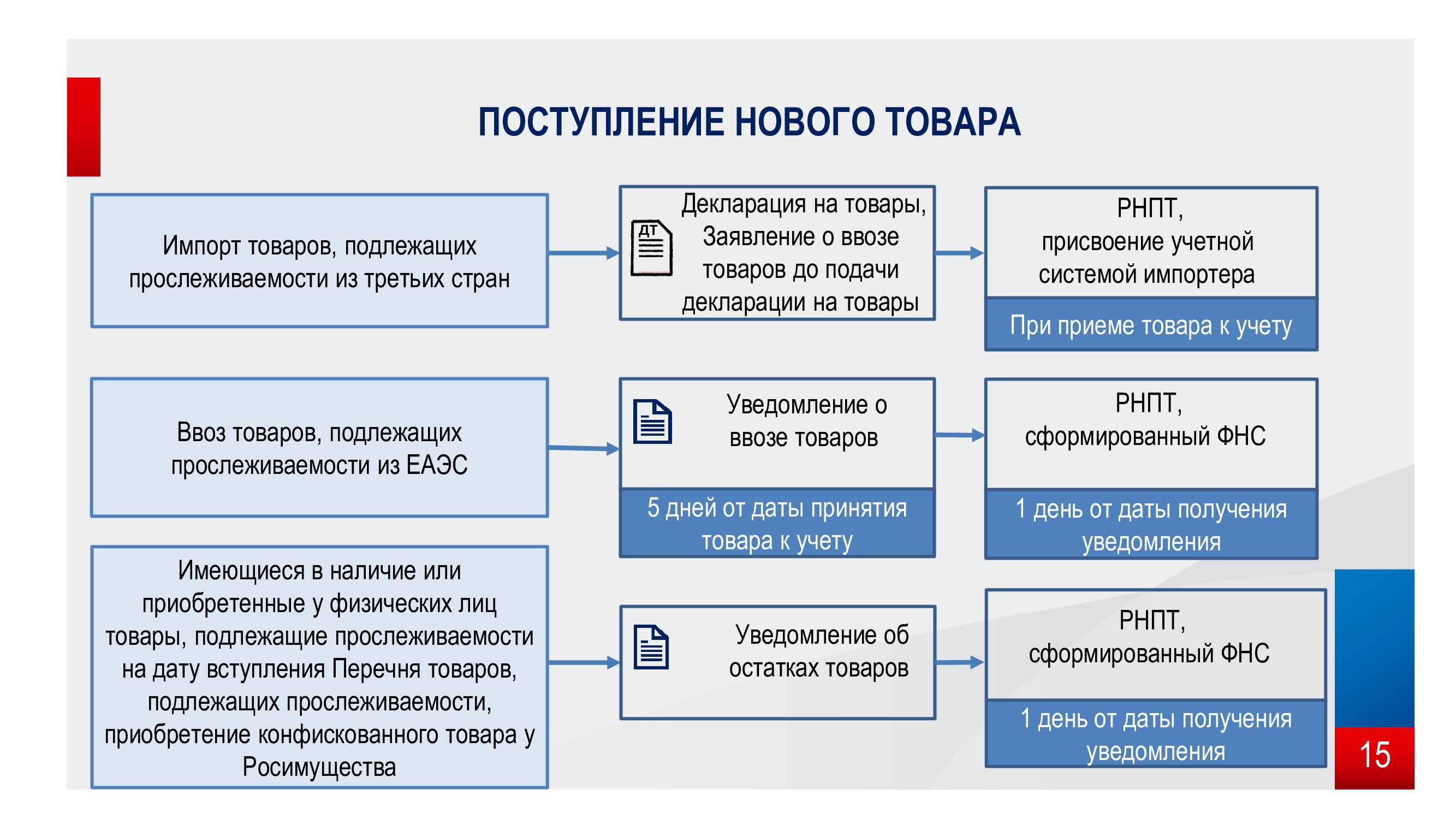

В каких случаях подать и как заполнить уведомление о ввозе товаров, подлежащих прослеживаемости, из государств ЕАЭС?

Если вы ввозите в РФ подлежащие прослеживаемости товары, которые приобрели в стране — члене ЕАЭС, вы должны уведомить об этом налоговую инспекцию. Уведомление надо подать в течение пяти дней с даты постановки товаров на учет.

Уведомление составляется на основании сопроводительного документа на передачу прослеживаемых товаров: счета-фактуры, УПД или иного документа, оформленного передающей стороной.

Строку 12, в которой указывается РНПТ, в первичном уведомлении не заполняйте. Остальные реквизиты прослеживаемости (единицу измерения и количество товара) отразите в строках 13 и 14.

После получения уведомления о ввозе налоговый орган присвоит РНПТ и сообщит его вам.

Если после подачи уведомления товары были возвращены или вы обнаружили в нем неполноту данных либо ошибки, вам нужно подать корректировочное уведомление. В этом случае в строке 1 укажите номер первичного уведомления, в строке 3 — номер корректировки, а в строке 12 — РНПТ.

Запросите уведомление у работодателя

Если вы хотите получить налоговый вычет, вы можете запросить уведомление у вашего работодателя. Это позволит вам получить часть уплаченных налогов обратно.

Для этого вам необходимо сделать следующее:

- Составьте заявление на получение уведомления о налоговом вычете. Укажите в заявлении вашу фамилию, имя, отчество, ИНН, а также перечислите детей, на которых вы имеете право получать налоговый вычет.

- Подайте заявление в вашу бухгалтерию или кадровую службу. Обратитесь к ответственному сотруднику и передайте ему ваше заявление.

- Получите подтверждение от бухгалтерии о приеме вашего заявления. Обязательно сохраните это подтверждение.

- Дождитесь решения вашего работодателя. Обычно они имеют два месяца на принятие решения.

Если ваш работодатель решит предоставить вам уведомление о налоговом вычете, вы сможете получить деньги вместе с заработной платой. Они будут удержаны из вашей зарплаты, и вы получите их в виде отдельного платежа.

Если ваш работодатель откажет вам в предоставлении уведомления, вы можете обратиться в налоговую инспекцию или органы социальной защиты населения. Они помогут вам разобраться в вашей ситуации и принять соответствующие меры.

Не забывайте, что уведомление о налоговом вычете может быть предоставлено только один раз в год. Если вы пропустили срок или не получили уведомление от вашего работодателя, вы можете подать декларацию и запросить налоговый вычет самостоятельно.

Для этого вам необходимо:

- Составить декларацию о налоговых вычетах. Укажите в ней все необходимые сведения о вашей ситуации.

- Подать декларацию в налоговую инспекцию до 30 апреля года, следующего за отчетным.

- Дождаться решения налоговой инспекции. Обычно они имеют два месяца на принятие решения.

- Если ваше заявление будет удовлетворено, вы получите налоговый вычет вместе с возвратом излишне уплаченных налогов.

Важно отметить, что налоговые вычеты могут быть скорректированы в течение четырех лет. Если у вас возникли проблемы с получением налогового вычета, вы можете обратиться к эксперту или бухгалтеру, который поможет вам разобраться в вашей ситуации

Не забывайте следовать чек-листу и правилам, предоставленным вашим работодателем или налоговыми органами, чтобы получить максимальный налоговый вычет и не нарушить законодательство.

Если вы хотите узнать больше о налоговых вычетах и какие вычеты вы можете получить, вы можете проконсультироваться с налоговым экспертом или изучить информацию на сайте налоговой службы.

Что делают налоговики с расходами на благоустройство офисов

В отличие от работодателей, при контроле спорных расходов налоговики исходят в первую очередь из интересов экономии бюджетных средств и буквального толкования пп. 7 п. 1 ст. 264 НК РФ.

Действительно, данная норма не уточняет, что следует понимать под расходами на обеспечение нормальных условий труда и не предусматривает конкретного перечня подобных расходов. Это приводит к спорам и разногласиям относительно того, какие именно расходы можно учесть в целях исчисления налога на прибыль.

В то время когда организации в обоснование затрат на обеспечение нормальных условий труда указывают на санитарные требования и нормы ТК РФ, налоговики ссылаются на неэффективность и экономическую нецелесообразность этих расходов. Кстати, для этого у них также имеется вполне логичное и законное обоснование.

По закону для целей налогообложения прибыли организаций учитываются только те расходы, которые отвечают условиям ст. 252 НК РФ. То есть расходы должны быть не только документально подтверждены, но еще и обоснованы с экономической точки зрения и направлены на получение дохода.

По закону для целей налогообложения прибыли организаций учитываются только те расходы, которые отвечают условиям ст. 252 НК РФ. То есть расходы должны быть не только документально подтверждены, но еще и обоснованы с экономической точки зрения и направлены на получение дохода.

Следовательно, если организация тратится на создание работникам нормальных условий труда, то она должна обосновать, что такие расходы непосредственно связаны с производственной деятельностью работников.

Иными словами, плательщикам необходимо объяснить, каким именно образом покупка холодильника или дивана связана с деятельностью их работников, занятых, скажем, оказанием консультационных услуг. В свою очередь контролеры должны обосновать, что консультантам не нужен ни холодильник, ни диван.

Снимая с работодателей подобные расходы, налоговики руководствуются правилом, установленным в соответствии с п. 29 ст. 270 НК РФ. Данная норма гласит, что для целей налогообложения прибыли организаций не должны учитываться расходы на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников.

И если на списание в расходы стоимости электрочайников, холодильников и СВЧ-печей контролеры зачастую смотрят еще сквозь пальцы, то амортизационные отчисления на телевизоры, игровые приставки, кинотеатры, музыкальные системы и бильярдные столы – это уже выше их сил. Мимо таких затрат контролеры уже не пройдут.

Приобретение товара через подотчетное лицо

Налоговики в Письме № ЕА-4-15/14817@ прокомментировали ситуацию, когда товар, подлежащий прослеживаемости, приобретается организацией через подотчетное лицо при отсутствии надлежащим образом оформленной доверенности, а также ответили на вопрос, возникает ли у продавца обязанность выставлять электронный счет-фактуру при отсутствии надлежащим образом оформленной доверенности на подотчетное лицо.

При приобретении организацией товара через подотчетное лицо на него оформляется доверенность. Согласно п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. В соответствии с ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами.

На основании п. 3 ст. 168 и НК РФ продавец товаров, подлежащих прослеживаемости, поскольку подотчетное лицо выступает от имени организации, обязан оформить в адрес организации электронный счет-фактуру с реквизитами прослеживаемости.

Вместе с тем, если подотчетное лицо не заявляет о себе как о представителе организации (не имеет доверенности), приобретение товара оформляется в порядке, предусмотренном для договора розничной купли-продажи. В соответствии с ГК РФ договор розничной купли-продажи является публичным договором, то есть договором, заключенным коммерческой организацией и устанавливающим ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится. В силу п. 1 указанной статьи по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Статьей 493 ГК РФ установлено, что договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара.

Для продавца операция по реализации товара физическому лицу для личных нужд, не связанных с предпринимательской деятельностью, является прекращением прослеживаемости товара (пп. «в» п. 4 Положения). Однако ситуация, когда товар приобретается подотчетным лицом в интересах организации, не является основанием для прекращения прослеживаемости товара.

Поэтому, по мнению ФНС, для надлежащего соблюдения покупателем положений законодательства о национальной системе прослеживаемости товаров и корректного оформления документов продавцом товаров, подлежащих прослеживаемости, организация, приобретающая товары через подотчетное лицо, должна оформить на него доверенность.

Минфин также указал: для возможности соблюдения положений законодательства о национальной системе прослеживаемости товаров и корректного оформления продавцом товаров, подлежащих прослеживаемости, документов для организации, приобретающей товары через подотчетное лицо, покупатель в соответствии с НК РФ должен обеспечить получение электронного счета-фактуры по ТКС через оператора электронного документооборота (см. Письмо от 23.08.2021 № 27-01-22/67650).

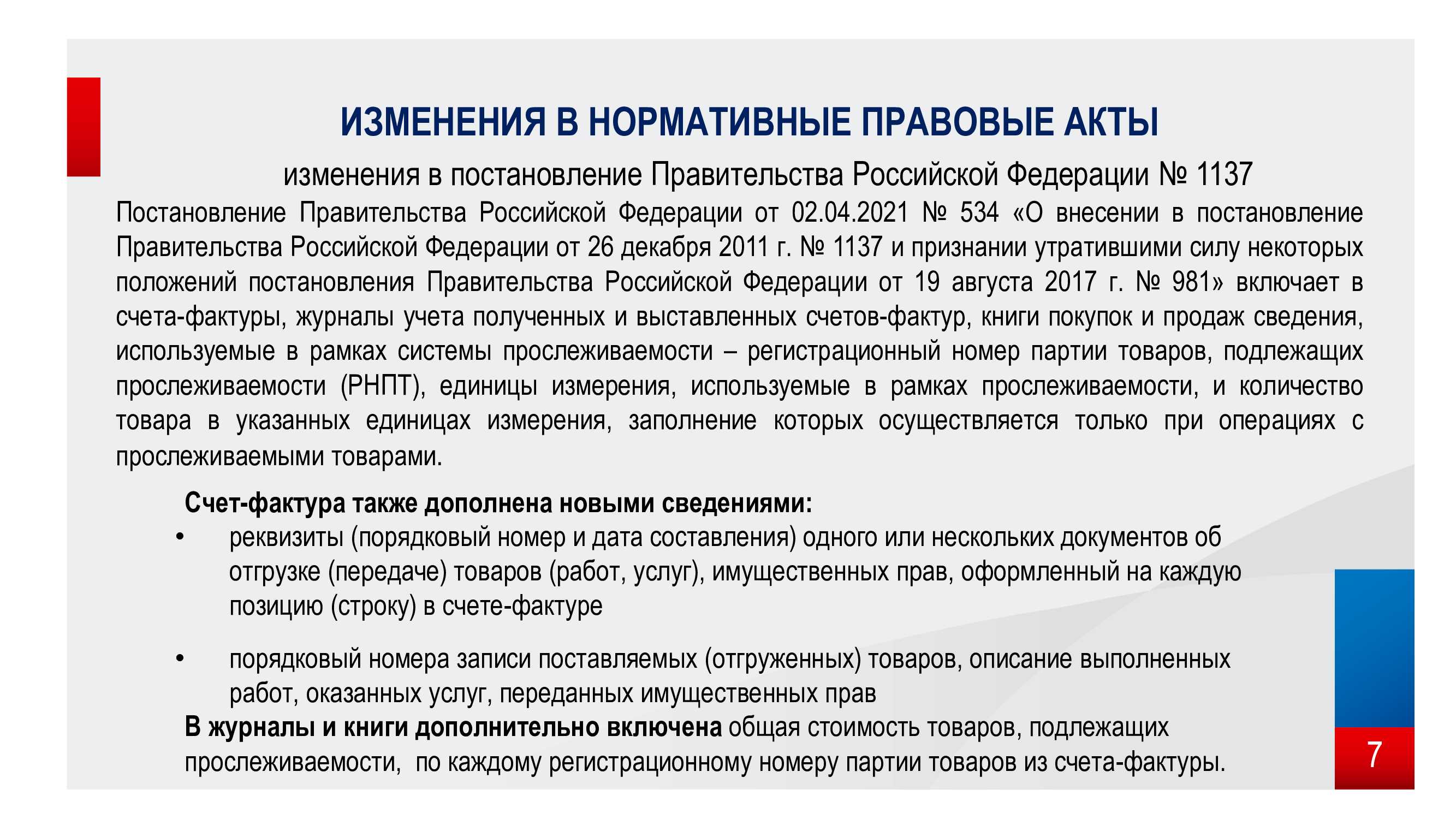

Счета-фактуры

По общему правилу отгрузочный счет-фактуру (корректировочный счет-фактуру) по прослеживаемым товарам оформляют в электронном виде по утвержденным ФНС форматам. Есть случаи, когда документы можно составить на бумаге (п. 1.1–1.2 и 9 ст. 169 НК). Сведения о прослеживаемости указывайте в графах 11–14 счета-фактуры (п. 5 и 5.2 ст. 169 НК). Электронные документы подписывайте квалифицированной ЭЦП и направляйте контрагентам через спецоператора связи по ТКС (п. 6 ст. 169 НК).Форма и форматДействующие формы отгрузочного и корректировочного счета-фактуры с реквизитами прослеживаемости утверждены постановлением Правительства от 26.12.2011 № 1137. Электронные форматы ФНС утвердила для обычных счетов-фактур приказом от 19.12.2018 № ММВ-7-15/820@, а для корректировочных — приказом от 12.10.2020 № ЕД-7-26/736@

Шифровать электронные счета-фактуры с реквизитами прослеживаемости нельзя (письмо ФНС от 12.07.2021 № СД-4-26/9778@).ВНИМАНИЕС 1 октября 2023 года выставляйте электронные счета-фактуры с реквизитами прослеживаемости по действующим форматам без новой графы 14.Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.Срок выставленияСпециальных сроков выставления счетов-фактур на прослеживаемый товар в НК нет. Выставлять счета-фактуры надо не позднее пяти календарных дней со дня отгрузки товара либо составления документов, которые подтверждают согласие покупателя (или его уведомление) на изменение стоимости поставки (п

3 ст. 168 НК).Отгрузка товараВ счете-фактуре на отгрузку прослеживаемых товаров в графе 11 указывайте РНПТ. В графах 12 и 12а счета-фактуры проставьте код и условное обозначение единицы измерения прослеживаемых товаров. В графе 13 счета-фактуры пропишите количество прослеживаемого товара в единицах измерения, которые указали в графах 12 и 12а, а в новой графе 14 — его стоимость без НДС. Другие реквизиты счета-фактуры на отгрузку заполняйте в общем порядке (п. 5 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры).Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Your browser doesn’t support HTML5 video tag

Прослеживаемые товары с разными РНПТ, которые имеют одинаковые наименования, единицу измерения и цену, отражайте в одной строке счета-фактуры. К этой строке заполняйте подстроки в графах 11–14 по каждому РНПТ (п. 2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

ПРИМЕРКак организации на ОСН заполнить счет-фактуру на отгрузку прослеживаемых товаровООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин на территории России покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.Товары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило «Гермесу» счет-фактуру в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры на отгрузку бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

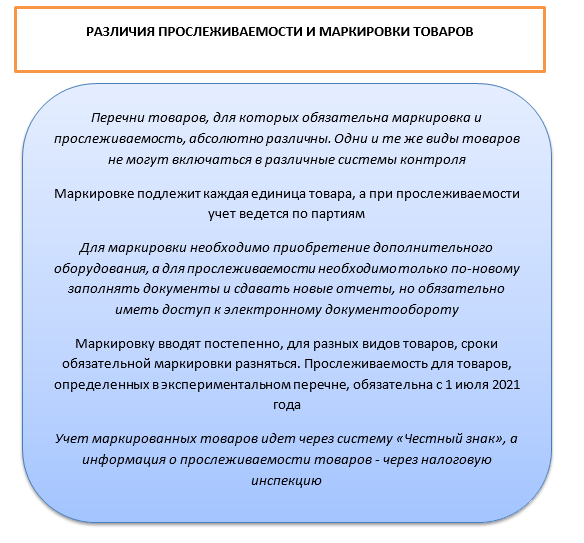

Перечень прослеживаемых товаров

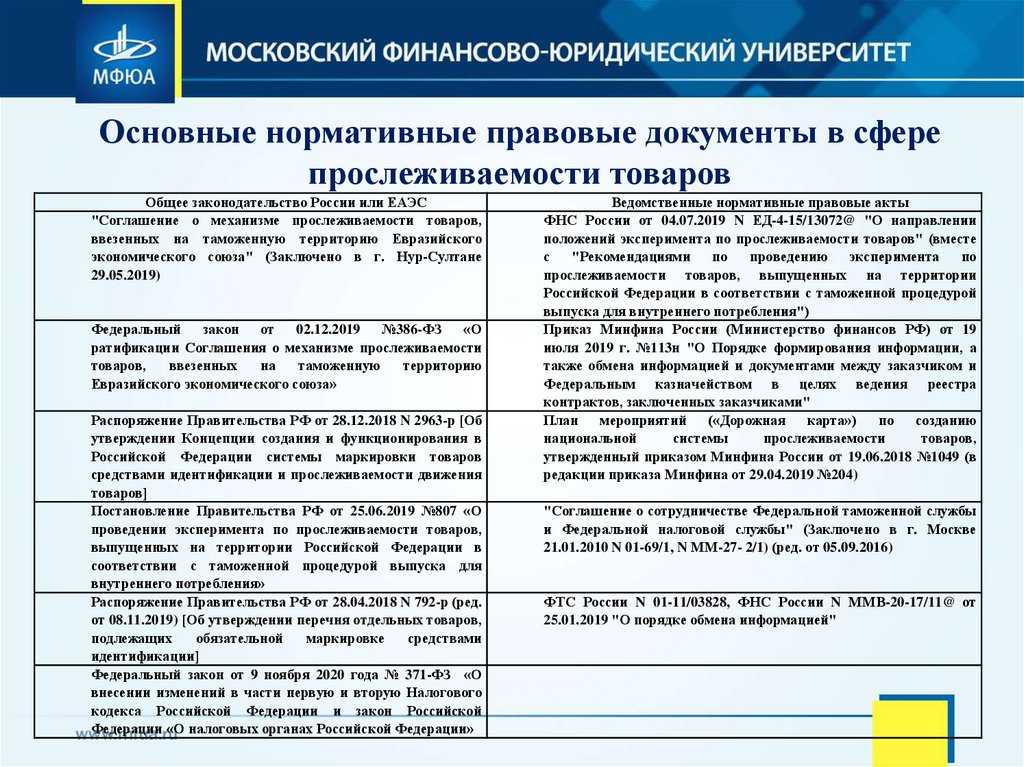

Перечень прослеживаемых товаров утверждён Постановлением Правительства РФ от 01.07.2021 N 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости»

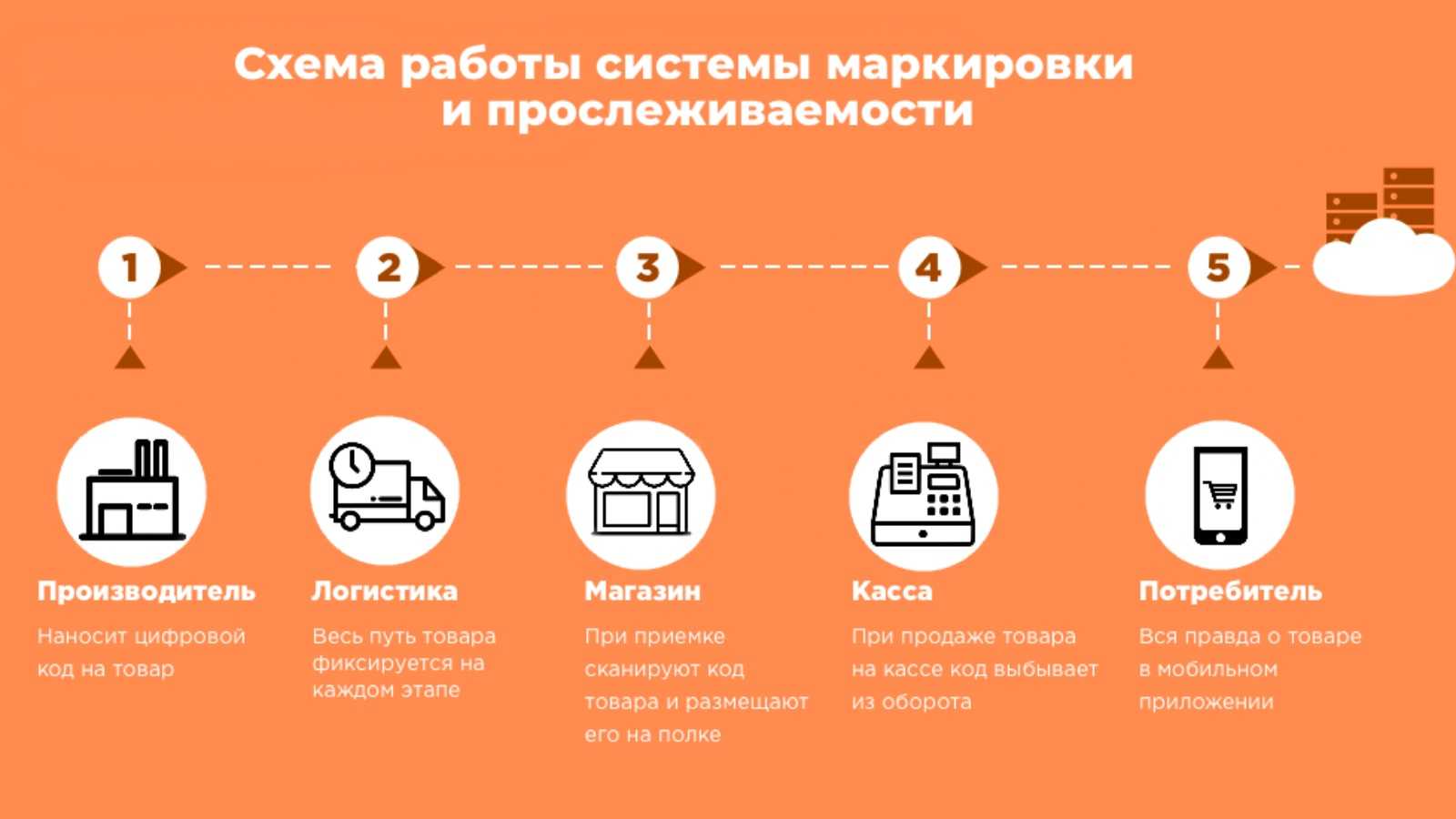

Система прослеживаемости касается только импортных товаров, которые продают в России. У каждой партии товара должен быть регистрационный номер (РНПТ), по которому можно увидеть его историю. Номер включают в различные документы: счета-фактуры, декларации и т.п.

Товары отечественного производства не включаются в систему прослеживаемости.

Перечень товаров, подлежащих прослеживаемости, устанавливает Правительство РФ.

Согласно Постановления Правительства №1110 прослеживаемости подлежат:

- Холодильники, морозильники и прочее холодильное или морозильное оборудование.

- Автопогрузчики.

- Бульдозеры, грейдеры, экскаваторы, трамбовочные машины и дорожные катки.

- Машины стиральные.

- Мониторы и проекторы.

- Транспортные средства промышленного назначения.

- Коляски детские.

- Детские автомобильные кресла.

В будущем систему могут распространить на все импортные товары.

Производство, переработка или нет

Производство-переработка для НСПТ – если передали прослеживаемый товар в производство и на выходе получили новый продукт, у которого в коде ТН ВЭД хотя бы одна из первых 4-х цифр другая. Прослеживаемый товар становится неотъемлемой частью продукта и без физического урона его не отделить и не извлечь.

Набор и комплект – это НЕ производство и НЕ переработка.

ТН ВЭД 8528 42 300 1 «Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных»:

- 85 – первые 2 цифры, код товарной группы;

- 8528 – первые 4 цифры, код товарной позиции;

- 852842 – первые 6 цифр, код субпозиции;

- 85284230 – первые 8 цифр, код подсубпозиции;

- 8528423001 – все 10 цифр, полный код с субпозицией.

Уведомление на имущественный вычет без печати

Как видно по утвержденной форме уведомления, оно заверяется только личной подписью должностного лица налоговой. Значит, отсутствие печати на уведомлении на имущественный вычет не является признаком его подделки. Это подтверждает сама ФНС в письме от 27.10.2015 № БС-4-11/18740@.

Как указывает ведомство, законодательство в принципе не предусматривает наличие на этом документе гербовой печати. Если работодатель сомневается в подлинности принесенного сотрудником уведомления, он вправе самостоятельно обратиться в налоговую, выдавшую документ, и запросить подтверждение.

Какие расходы на офис могут повлечь претензии налоговой

Покупка организациями недвижимости, транспортных средств, промышленного оборудования, офисной мебели, ККТ, рабочих компьютеров, ПО и оргтехники по большей части не вызывает у налоговиков никаких претензий.

Такие расходы изначально воспринимаются как экономически оправданные и целесообразные. И поскольку все перечисленные объекты так или иначе используются для решения производственных или управленческих задач организаций, то проблем с отнесением их в состав расходов, как правило, не возникает.

Но все меняется, когда речь заходит о расходах на благоустройство рабочих мест и создание для сотрудников комфортных условий труда. К спорным с точки зрения экономической оправданности и целесообразности зачастую относят расходы на приобретение в офисы:

- кондиционеров, увлажнителей/осушителей воздуха, ионизаторов и другой климатической техники;

- холодильников, бытовых морозильных установок;

- телевизоров, игровых приставок;

- газовых и электроплит, микроволновок, грилей, электрочайников, кофемашин, кофеварок;

- диванов, кресел, кроватей и другой подобной мебели;

- бассейнов, саун, бань;

- аквариумов, террариумов, вольеров и других средств содержания животных, птиц и рыб;

- бильярдных столов и т.д.

По таким расходам позиции налогоплательщиков и налоговиков могут кардинальным образом расходиться. И что одним кажется вполне естественным и обоснованным, для других – непозволительная роскошь и расточительство, компенсировать которые за счет увеличения бюджетных потерь нельзя.

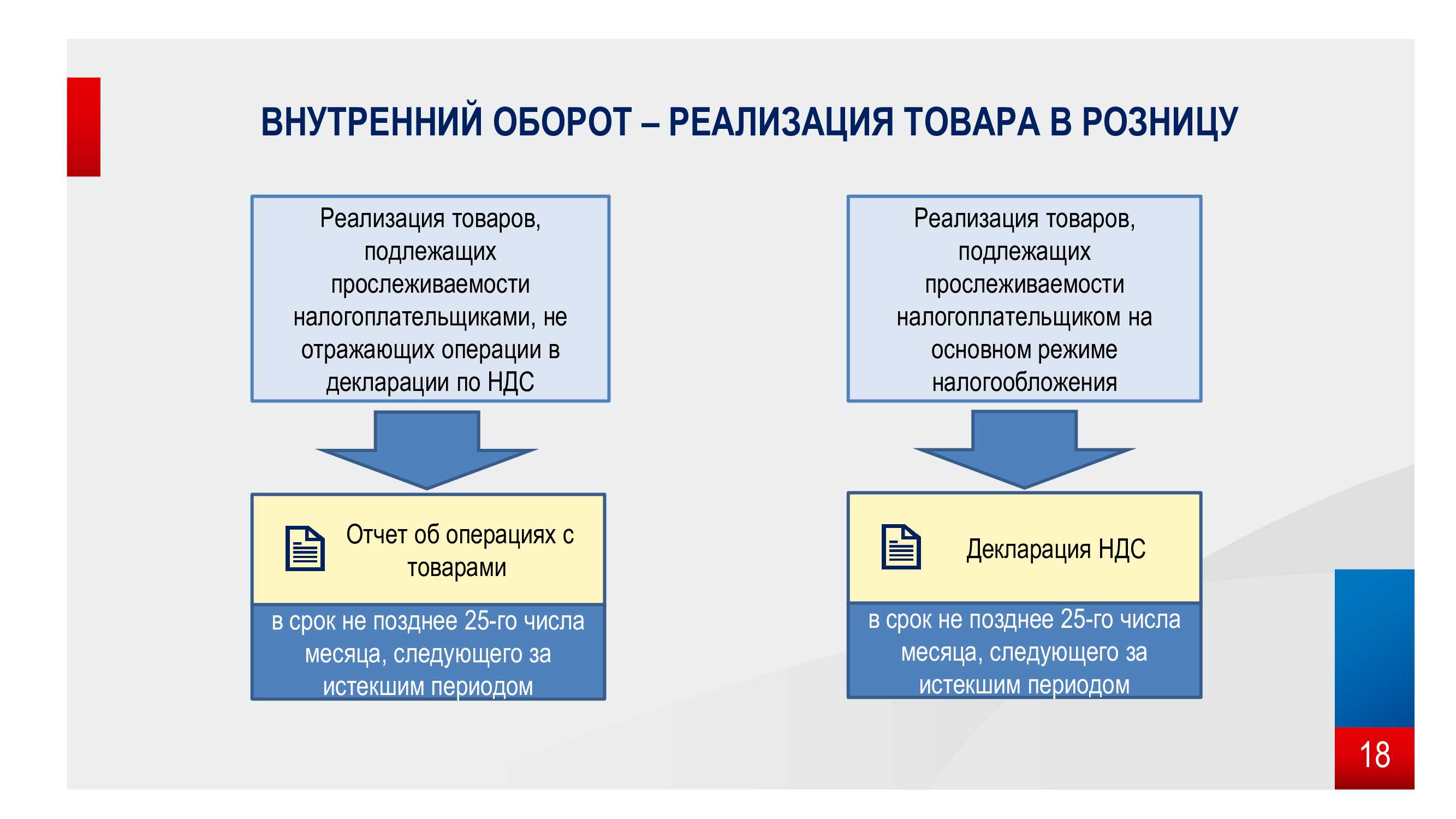

Форма и заполнение отчёта о прослеживаемости товаров

Всё зависит от того, подаёт ли ежеквартально организация декларацию по НДС или же нет.

| Не сдают в налоговую | Сдают в налоговую |

|---|---|

| Нужно отправить простой отчёт за те месяцы, где производились операции с товарами |

Поскольку в декларации прописан регистрационный номер – делать отчёт на прослеживаемые товары. Если же вы реализовывали продукцию, которая не вошла в декларирующий документ – нужно сдать отчёт об операциях с товарами, подлежащими прослеживаемости |

Примеры:

|

Примеры:

|

Более подробно о том, что такое декларация по НДС, как её заполнять и зачем она нужна, вы можете изучить в нашем материале.

- Личные данные организации (ИНН, КПП, год, № квартала и т.д.).

- Код вида операции (нужно поставить соответствующую цифру: 21 – I квартал, 22 – II квартал, 23 – III квартал, 24 – IV квартал).

- Реквизиты УПД.

- Регистрационный номер партии товаров (РНПТ).

- Коды операции – специальные цифры, которые присвоены каждой операции с прослеживающими товарами (полный список прикреплён в Приказе).

- Данные контрагента. Если у компании, помимо главного офиса, есть ещё представительства в России, то в пунктах 4-4б нужно внести данные именно основного.

- Числовые показатели – стоимость и количество товаров.

Существует 39 кодов, которые вносятся в отчёт. Они разбиты на 4 группы по назначению операций прослеживаемости:

- 1 группа: с 1 по 9 (прекращение).

- 2 группа: с 10 по 12 (возобновление).

- 3 группа: 13 и 14 (получение товара / имущества, не связанные с реализацией).

- 4 группа: с 15 по 39 (непосредственно их получение и реализация).

Особенности заполнения уведомления

Форма уведомления о выбранных объектах налогообложения имеет стандартный унифицированный вид, обязательный к применению.

При его заполнении следует придерживаться нескольких несложных правил.

Вносить информацию в бланк можно как в печатном виде на компьютере, так и от руки (но только шариковой ручкой любого темного цвета). Слова нужно прописывать заглавными буквами, разборчиво и понятно.

Никакие помарки, ошибки, неточности в бланке недопустимы, а если оказия все же произошла, не стоит делать исправление, лучше заполнить новый бланк.

Также не следует вносить в уведомление непроверенные или заведомо недостоверные сведения – при выявлении таких фактов со стороны налоговиков могут последовать санкции.

Как получить уведомление о налоговом вычете от работодателя

Уведомление о налоговом вычете от работодателя является важным документом, позволяющим сотруднику получить возмещение расходов на определенные цели. Чтобы получить это уведомление, необходимо оформить налоговые вычеты и дождаться решения работодателя.

Чек-лист для получения уведомления о налоговом вычете:

- Оформить налоговые вычеты. Для этого необходимо собрать и подать все необходимые документы, подтверждающие ваши расходы.

- Дождаться решения работодателя. После подачи документов работодатель должен принять решение о предоставлении налогового вычета.

- Получить уведомление о налоговом вычете. Если ваше заявление одобрено, работодатель должен выдать вам уведомление о налоговом вычете.

Каким образом работодатель может получить уведомление о налоговом вычете:

Работодатель может получить уведомление о налоговом вычете от сотрудника различными способами:

- Напрямую от сотрудника. Сотрудник может предоставить работодателю уведомление о налоговом вычете лично или отправить его по почте.

- Через бухгалтера. Работодатель может получить уведомление о налоговом вычете через бухгалтера, который занимается налоговой отчетностью и корректировкой налоговых платежей.

- От налоговой инспекции. Работодатель может получить уведомление о налоговом вычете непосредственно от налоговой инспекции, если сотрудник подал заявление на вычет через органы налогового контроля.

Что нужно знать о получении уведомления о налоговом вычете:

Для получения уведомления о налоговом вычете от работодателя необходимо учесть следующие моменты:

- Уведомление о налоговом вычете выдается на основании решения работодателя и может быть оформлено в письменной или электронной версии.

- Уведомление о налоговом вычете может быть подано как для текущего года, так и для предыдущих лет, если сотрудник имеет право на налоговый вычет.

- Уведомление о налоговом вычете может быть оформлено на различные цели, такие как обучение, лечение, приобретение жилья и другие.

Важно помнить, что получение уведомления о налоговом вычете зависит от решения работодателя и внешних факторов. Если у вас возникли вопросы или сложности, рекомендуется обратиться к налоговому эксперту или получить заключение специалиста

В каких случаях подать и как заполнить уведомление об имеющихся остатках прослеживаемых товаров?

Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости, должны подавать все организации и ИП, у которых есть такие товары.

Уведомление составляется по состоянию на дату вступления в силу Перечня товаров, подлежащих прослеживаемости, а также на дату внесения в него изменений. В последнем случае уведомление подается только по товарам, в отношении которых внесены изменения.

Заполните уведомление об остатках на основании акта инвентаризации (инвентаризационной описи).

Строку 4 уведомления заполнять, как правило, не нужно. Исключение составляют следующие случаи:

- вы подаете уведомление о прослеживаемом товаре, приобретенном у физлица, которое ранее приобрело его для нужд, не связанных с предпринимательством, или у плательщика НПД. То же касается ситуации, когда эти лица приобрели товар до вступления в силу Перечня товаров, а затем вернули его;

- вы приобрели у Росимущества (иного уполномоченного органа) подлежащий прослеживаемости товар, который ранее был конфискован, обращен в федеральную собственность. Укажите в строке 4 признак «2».

Если вы оформляете уведомление на несколько товаров, имеющих одинаковые код единицы ТН ВЭД ЕАЭС и единицу измерения, укажите их обобщенное название, общее количество и стоимость.

Строку 15, в которой указывается РНПТ, заполнять, как правило, не нужно. Получив уведомление об остатках товаров, налоговый орган присвоит РНПТ и сообщит его вам, направив квитанцию в электронной форме.

Срок представления уведомления об имеющихся остатках прослеживаемых товаров не установлен. В ваших интересах подавать его как можно скорее, поскольку на основании данного уведомления партии товара присваивается РНПТ. Он указывается в документах при совершении операций с прослеживаемыми товарами (например, в счетах-фактурах).

Если вы обнаружили, что отразили в уведомлении не все сведения или допустили ошибки, подайте корректировочное уведомление. В этом случае в строке 1 укажите номер первичного уведомления, в строке 3 — номер корректировки, в строке 15 — РНПТ.

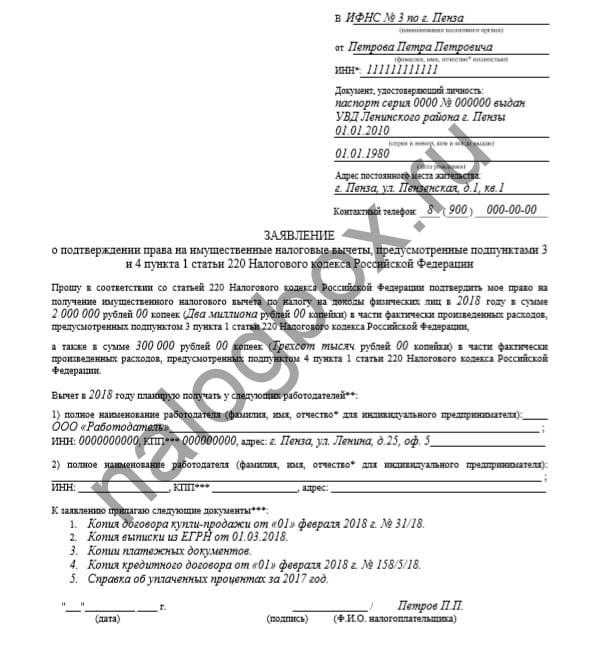

Заявление на уведомление на имущественный вычет

Так как обязательная форма заявления не утверждена, налогоплательщик вправе писать его по собственному усмотрению. Тем не менее, на сайте ФНС выложен примерный бланк. Также рекомендованная форма заявления приведена в Письме ФНС от 06.10.2016 № БС-4-11/18925@. В нем необходимо указать:

- ваши личные данные и ИНН;

- отчетный год;

- запрашиваемую сумму вычета отдельно по процентам и по расходам на покупку жилья;

- наименование и реквизиты работодателей;

- список приложений.

Образцы заполненного заявления вы можете посмотреть и скачать на нашем сайте.

Важно! Заполнить заявление на уведомление из ИФНС о подтверждении права на имущественный вычет можно в Личном Кабинете на сайте ведомства. Для этого в разделе «Жизненные ситуации» надо выбрать вкладку «Запросить справки и другие документы».

Для чего при закупке на предприятии нужна эта бумага?

Далее, справа, следует вписать наименование документа, а также поставить дату его составления и номер по внутреннему документообороту.

Служебная записка носит информационно-справочный характер. Используется служебная записка в качестве дополнительного инструмента деловой переписки внутри организации, в целях освещения каких-либо вопросов, касающихся конкретного работника, либо производственной деятельности определенного отдела.

Одним из способов запроса необходимых ресурсов является служебная записка. Образец служебной записки на канцтовары не регулируется законодательством. Единственным регулирующим документом является ГОСТ, который определяет обязательные пункты для внесения.