Зачем менять эти регистрационные данные

Юридический адрес – это место, где находится организация, отраженное в ее уставе и закрепленное в государственном реестре юрлиц. Адрес, по которому зарегистрировано юридическое лицо, не только определяет его территориальное расположение, но и свидетельствует об отношении к тому или иному контролирующему налоговому органу.

Если ООО или юридическому лицу другой организационно-правовой формы хозяйствования потребовалось сменить юридический адрес, это может быть вызвано одной из следующих причин:

- перенесение центра деятельности в другой регион;

- более удобное расположение для сдачи отчетности;

- возможность эффективного сотрудничества с другим отделением ИНФС;

- срок действия договора о предоставлении юридического адреса истек и не подлежит продлению.

ВАЖНО! Если адрес меняется, это не обязательно означает автоматическую смену налоговой, иногда перемещение местонахождения фирмы остается в рамках действия прежнего подразделения ИНФС

Меняем адрес только в госреестре

Если в уставе ООО местоположение юрлица обозначено названием муниципального объединения, что разрешено с 2014 года, то процедура смены адреса будет происходить немного иначе – значительно проще. Рассмотрим необходимые шаги.

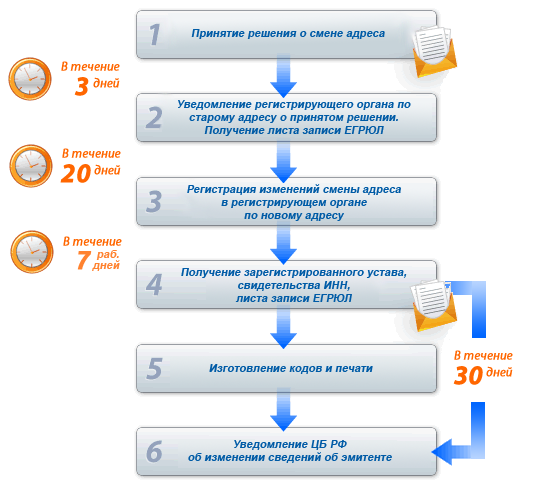

Шаг 1. Подготовка протокола. Этот шаг аналогичен соответствующему этапу в вышеизложенной процедуре.

ОБРАТИТЕ ВНИМАНИЕ! Сам протокол не требуется, если вы регистрируете изменения адреса, не затрагивая уставных данных. Тем не менее, некоторые налоговые инспекции запрашивают этот документ, ведь если нарушен трехдневный срок подачи, это будет поводом для штрафа

Так что рекомендуется во избежание дополнительных хлопот все же иметь оригинал протокола при себе.

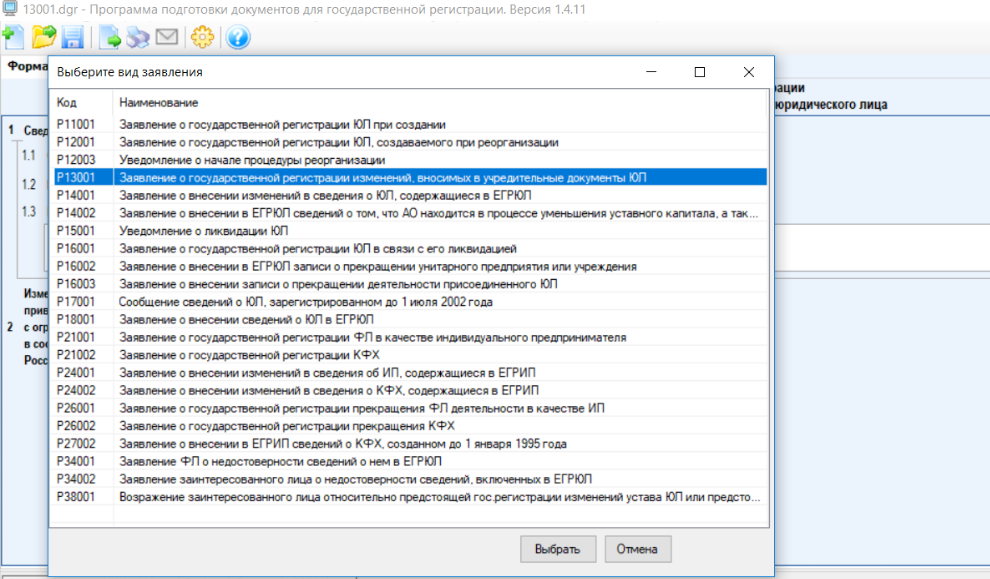

Шаг 2. Подготовка формы Р1400. Бланк скачиваем в Интернете или получаем в налоговой. Заполняем его, соблюдая те же требования к оформлению, что указаны при соответствующем шаге первой процедуры.

Шаг 3. Визит к нотариусу. Юрист заверяет собственноручную подпись руководителя на заявлении, брошюрует его и нумерует листы.

Шаг 4. Подача документов в ИНФС. Все необходимые документы подаются директором или уполномоченным лицом (доверенность должна быть оформлена письменно и нотариально заверена) инспектору ИНФС. На руки возвращается расписка о принятии документации.

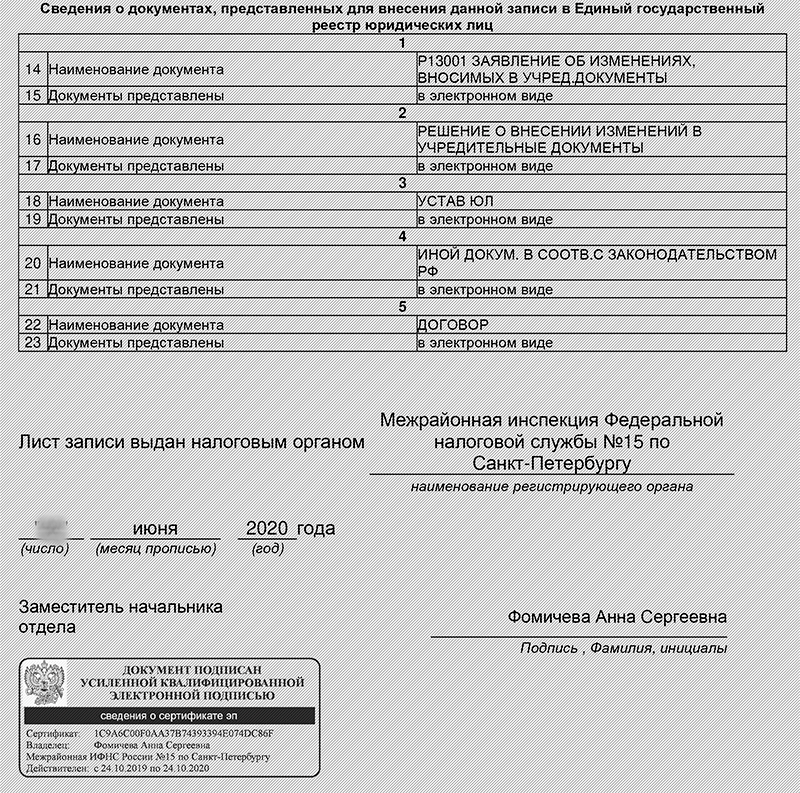

Шаг 5. Результат регистрации. После того, как истекли 5 предусмотренных законом дней со дня подачи, можно получить лист записи единого госреестра с новыми адресными данными.

К СВЕДЕНИЮ! Госпошлина за данную процедуру не взимается.

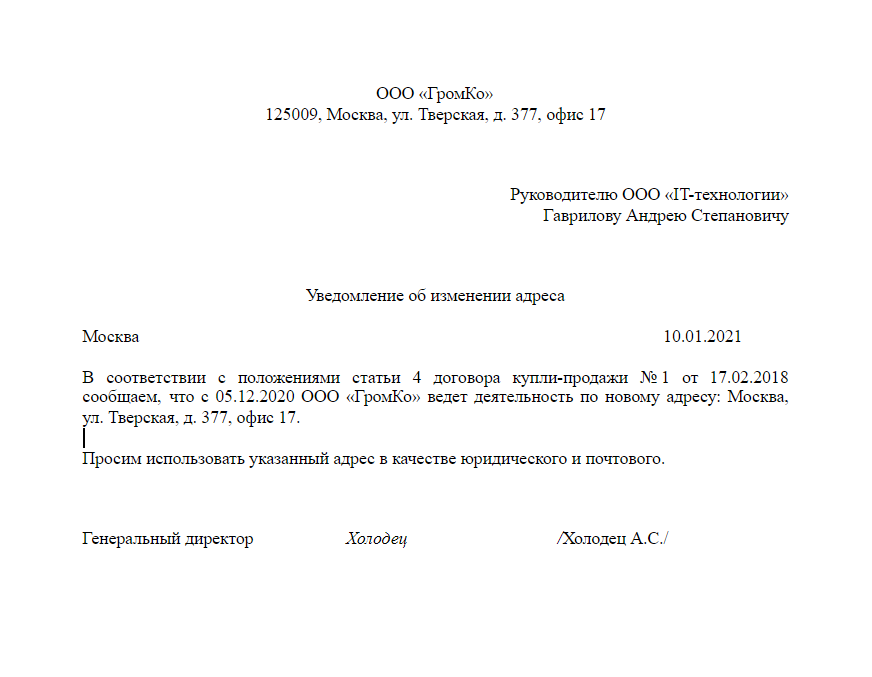

При обоих путях финальным аккордом будет уведомление всех контрагентов о том, что организация получила новый юрадрес.

В каких случаях при внесении изменений в ЕГРЮЛ об адресе требуется вносить правки в устав, и как это сделать

Как указывалось выше, в устав требуется вносить правки только в том случае, если изменяется населенный пункт, в котором находилась организация, либо, когда в уставе прописан полный адрес фирмы (например, 101000, г. Москва, ул. Москвина, 5-12).

Алгоритм действий следующий:

- Поиск и приобретение на праве аренды или собственности помещения по новому адресу места нахождения.

- Принятие протокола собрания или решения участника об изменении юридического адреса.

- Подача уведомления в ФНС (Р14001). Дополнительно предоставляется протокол собрания или решение участника о смене адреса.

- Необходимо выждать 20 дней (или более) после предоставления указанных выше документов. Затем директор обращается в ФНС по новому адресу с заявлением. На этот раз, форма — Р13001. Заполняются титульный лист, строки 1-5 листа Б, лист М. Дополнительно предоставляется квитанция об оплате пошлины (800 рублей); новый устав в 2 экземплярах, либо лист изменений; решение или протокол собрания об изменении адреса; документ, который подтверждает право пользования помещением по новому адресу.

- Через 5 дней можно забирать готовые документы.

***

Таким образом, процедура внесения измененных данных в реестр об адресе компании отличается в зависимости от того, вносятся изменения в учредительные документы, либо нет. Если устав не меняется, процедура проста и бесплатна, но если в него вносятся изменения, процесс существенно усложняется.

Важно! С 25.11.2020 при регистрации юридических лиц и ИП используются новые формы заявлений

Однако если вы хотите открыть ООО или стать ИП самостоятельно, но у вас нет желания или времени разбираться в тонкостях заполнения документов на регистрацию, тогда новый онлайн сервис нашего партнера поможет вам подготовить документы на регистрацию ООО или ИП без ошибок совершенно бесплатно и предложит бесплатный пробный период ведения интернет-бухгалтерии!

Изменения юридического адреса и учет в фондах

При изменении юридического адреса компании могут поменяться отделения ФСС и ПФР, в которых общество должно стоять на учете. Никаких действий от юр лица в этом случае не требуется. Налоговая самостоятельно направляет сведения об изменении местоположения компании в подразделения фондов.

Однако, даже в этом случае стоит проявить бдительность. Ошибки хоть и редко, но случаются. Руководителю общества стоит проконтролировать постановку на учет в новых органах, чтобы не остаться в ведении прежних фондов.

Какие нюансы важно знать при постановке на учет в новые отделения фондов и Службы госстатистики после смены юридического адреса ООО:

- Смена отделения налоговой. Из статьи 84 Налогового кодекса следует, что прежняя инспекция снимает организацию с учета в течение пяти рабочих дней после того, как изменения добавят в реестр юр лиц. Также она самостоятельно отправляет сведения в новую инспекцию. Полная передача информации и постановка на учет в другом отделении ИФНС может длиться до месяца. Чтобы избежать споров в процессе передачи дел, рекомендуем перед переездом провести сверку налоговых платежей и убедиться, что ООО не оставляет за собой долгов. После снятия с учета в прежнем отделении налоговой в организацию направляют уведомление по форме №1-5-Учет. У ООО остается прежний ИНН, а КПП обновляется.

- Перерегистрация в Пенсионном фонде. Прежнее отделение ПФР снимает организацию с учета в течение пяти рабочих дней после того, как налоговая уведомит его о переезде компании. Сведения об ООО отправят в соответствующее подразделение, где обществу присвоят новый страховой номер.

- Перерегистрация в ФСС. Как и в случае с ПФР, налоговая отправит в Социальный фонд информацию о внесении изменений в юридический адрес компании. Процедура проходит аналогично предыдущему пункту, только регистрационный номер у общества остается прежним.

- Передача сведений в службу госстатистики. Специально уведомлять федеральный орган об изменении адреса не требуется, но при этом у компании могут поменяться коды статистики. Руководитель может обратиться в отделение Госстата по новому адресу и запросить справку о присвоении кодов, чтобы знать их наверняка. Также можно получить выписку через сервис получения данных на официальном сайте организации.

- Новые банковские реквизиты. Здесь полномочия налоговой заканчиваются, она не уведомляет банки о переезде компаний. Если общество планирует продолжать работать с прежним банком, ей нужно завести новую карту и указать актуальное расположение.

- Обновленные реквизиты для контрагентов, клиентов и партнеров. Нужно уведомить об изменениях всех лиц, с которыми организация находится в деловых отношениях. После перерегистрации компания должна отправить контрагентам, партнерам и (по необходимости) клиентам фирмы уведомления с новыми банковскими реквизитами и КПП. Это поможет избежать проблем с платежами и исполнением договоренностей.

Изменение юридического адреса ООО — относительно быстрый процесс. Но стоит внимательно отнестись к факторам, которые могут усложнить дело. Например, из-за ошибок в заявлении или неправильном выборе нового адреса налоговая вам откажет, и процедуру придется начинать заново.

Чтобы гарантированно сменить юридический адрес компании с первого раза и сэкономить на госпошлинах, проверьте новое место регистрации на массовость, организуйте в нем рабочее пространство и убедитесь в отсутствии ошибок в документах. А если сомневаетесь в том, что сможете учесть все нюансы, обратитесь за помощью к экспертам.

Место нахождения организации

Налоговый кодекс не раскрывает понятие «место нахождения организации». Но Гражданским кодексом определено, что местонахождения юридического лица (ЮЛ, организации) – это место его государственной регистрации на территории РФ путем указания наименования населенного пункта (муниципального образования) ( ГК РФ).

Государственная регистрация организации осуществляется по месту нахождения ее постоянно действующего исполнительного органа, а в случае отсутствия такового – иного органа или лица, уполномоченного выступать от имени организации в силу закона, иного правового акта или учредительного документа, если иное не установлено Федеральным законом от 08.08.2001 № 129-ФЗ.

Таким образом, место нахождения организации определяется по месту нахождения ее постоянно действующего исполнительного органа.

Место нахождения организации указывается в ее учредительном документе и в ЕГРЮЛ ( ГК РФ, пп. «в» п. 1 ст. 5 Закона № 129-ФЗ).

Иначе говоря, при заполнении заявлений, используемых при государственной регистрации, необходимо указать детальные элементы адреса (адресные ориентиры объекта недвижимости), являющегося местом нахождения юридического лица (дом (владение и т. п.), корпус (строение и т. п.), квартира (офис и т. п.)).

Именно организация несет риск последствий неполучения юридически значимых сообщений (их понятие раскрыто в ст. 165.1 ГК РФ), доставленных по адресу, отраженному в ЕГРЮЛ, а также риск отсутствия по указанному адресу своего органа или представителя. Сообщения, доставленные по адресу, прописанному в ЕГРЮЛ, считаются полученными ЮЛ, даже если оно не находится по данному адресу ( ГК РФ).

Существенный момент

Если налоговый орган усомнится в достоверности указанного в ЕГРЮЛ адреса организации, он вправе внести в реестр запись о недостоверности сведений о ней. Впоследствии такая запись может стать основанием для исключения ее из ЕГРЮЛ (пп. «б» п. 5 ст. 21.1 Закона № 129-ФЗ). Кстати, отсутствие в регистрационных документах детальных сведений об адресе организации тоже может стать основанием для признания этого адреса недействительным (см. Письмо ФНС России от 31.01.2014 № СА-4-14/1645@).

Следует также учесть, что законодательством РФ не предусмотрена возможность осуществления ЮЛ деятельности не по адресу юридического лица, указанному в ЕГРЮЛ, а по иному адресу. Вместе с тем, исходя из положений п. 3 ст. 83 и НК РФ, постановка организации на учет в налоговом органе по месту ее нахождения осуществляется с учетом адреса юридического лица, отраженного в ЕГРЮЛ. Поэтому при осуществлении российской организацией деятельности не по адресу юридического лица, прописанному в ЕГРЮЛ, может идти речь о создании обособленного подразделения организации, понятие которого раскрыто в ст. 11 НК РФ (см. Письмо Минфина России от 06.09.2018 № 03-12-13/63746).

Смена юридического адреса организации при переезде за пределы места нахождения

В такой ситуации нужно выполнить два шага.

Предупредить старую инспекцию о внесении изменений

Руководитель ООО должен предупредить об изменении адреса инспекцию, в которой общество прежде стояло на учете. С весны 2021 года у юридических лиц есть на это семь рабочих дней с момента, когда они вынесли решение о переезде.

В ИФНС нужно подать следующие документы:

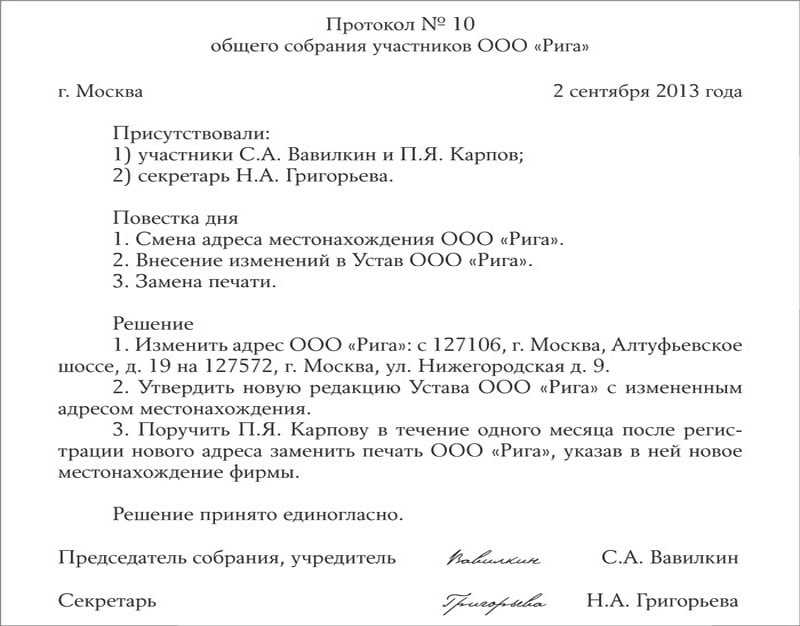

- Письменное решение организации. Если в ООО один участник, он может вынести решение об изменении расположения общества самостоятельно. Если участников больше, то они должны составить протокол решения на общем собрании.

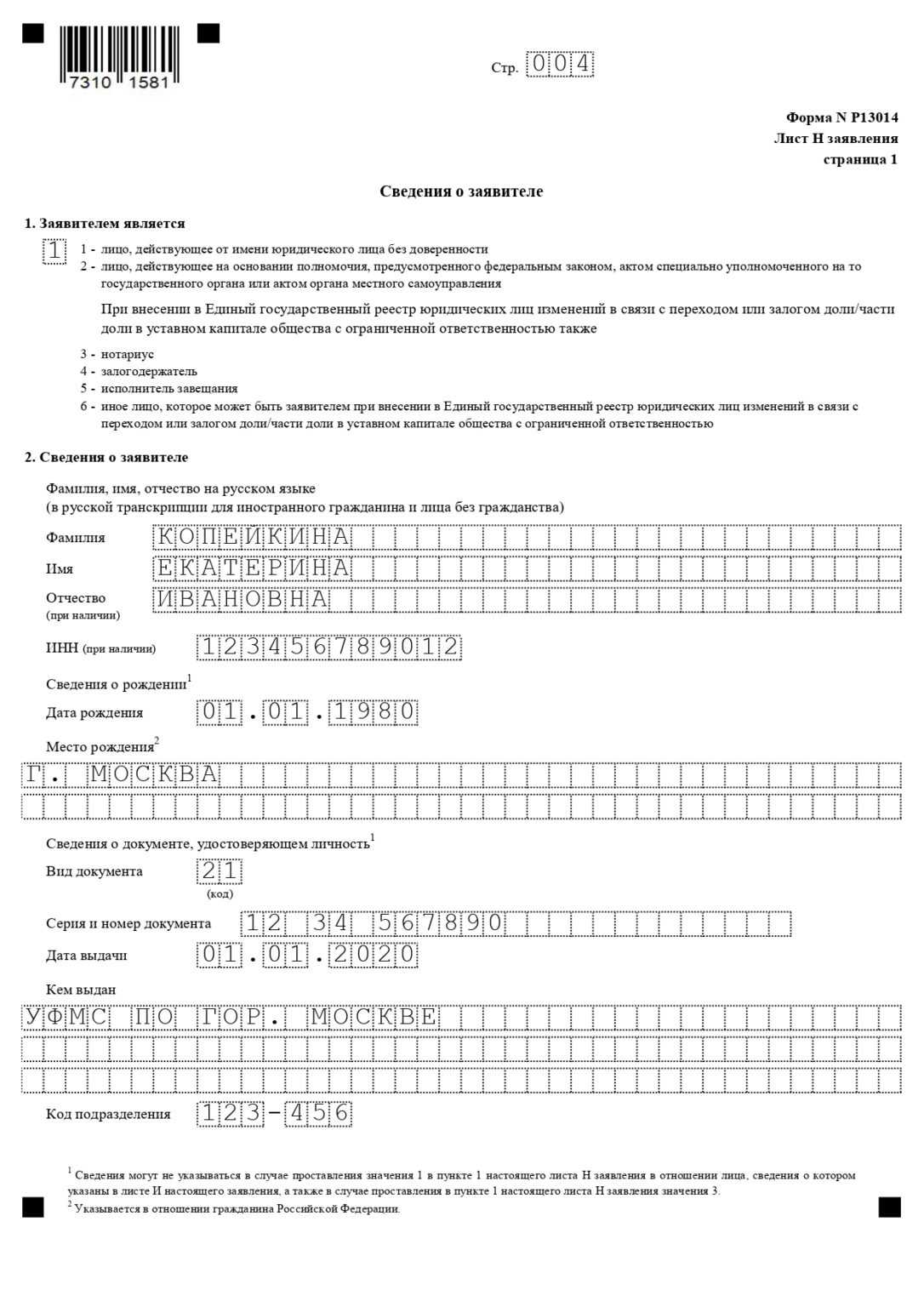

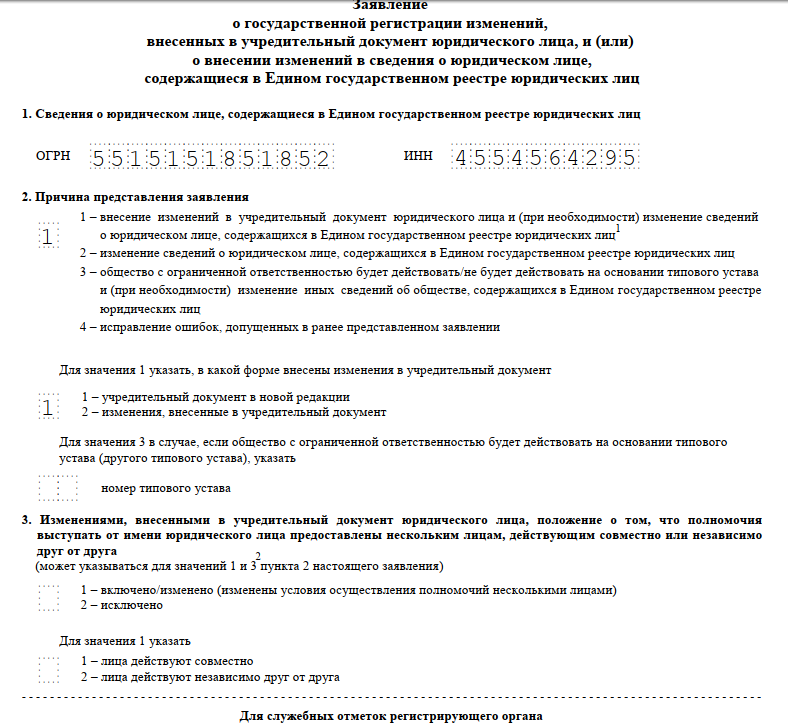

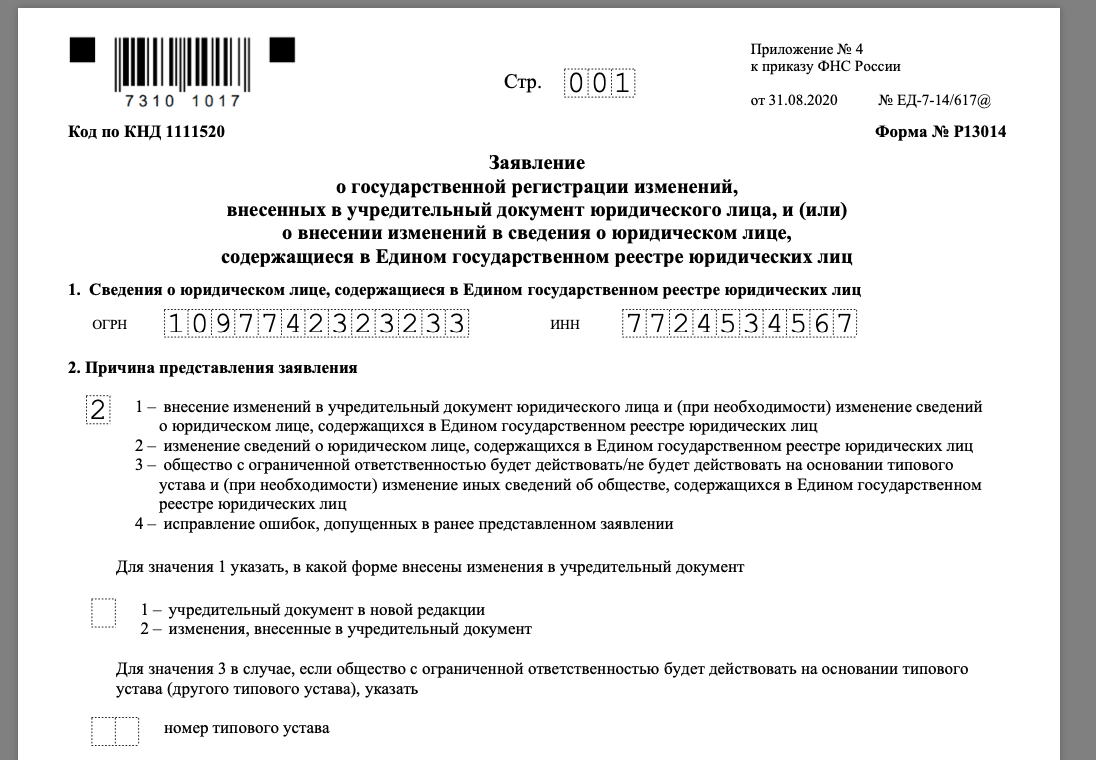

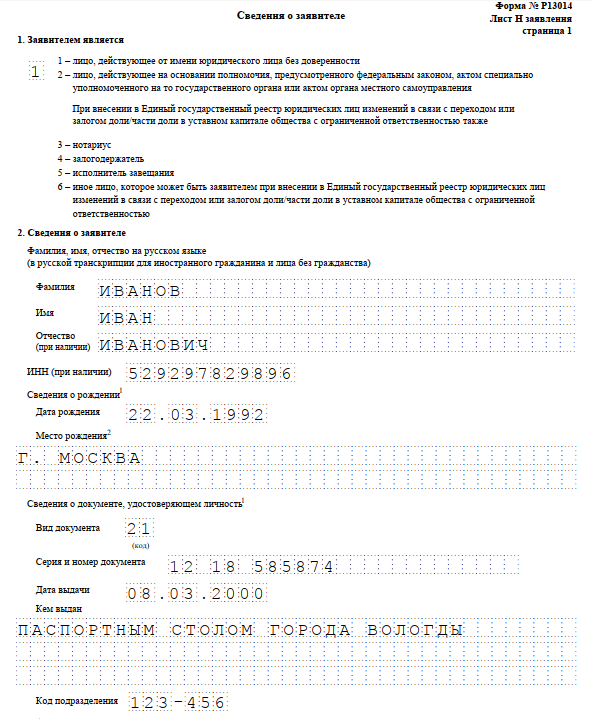

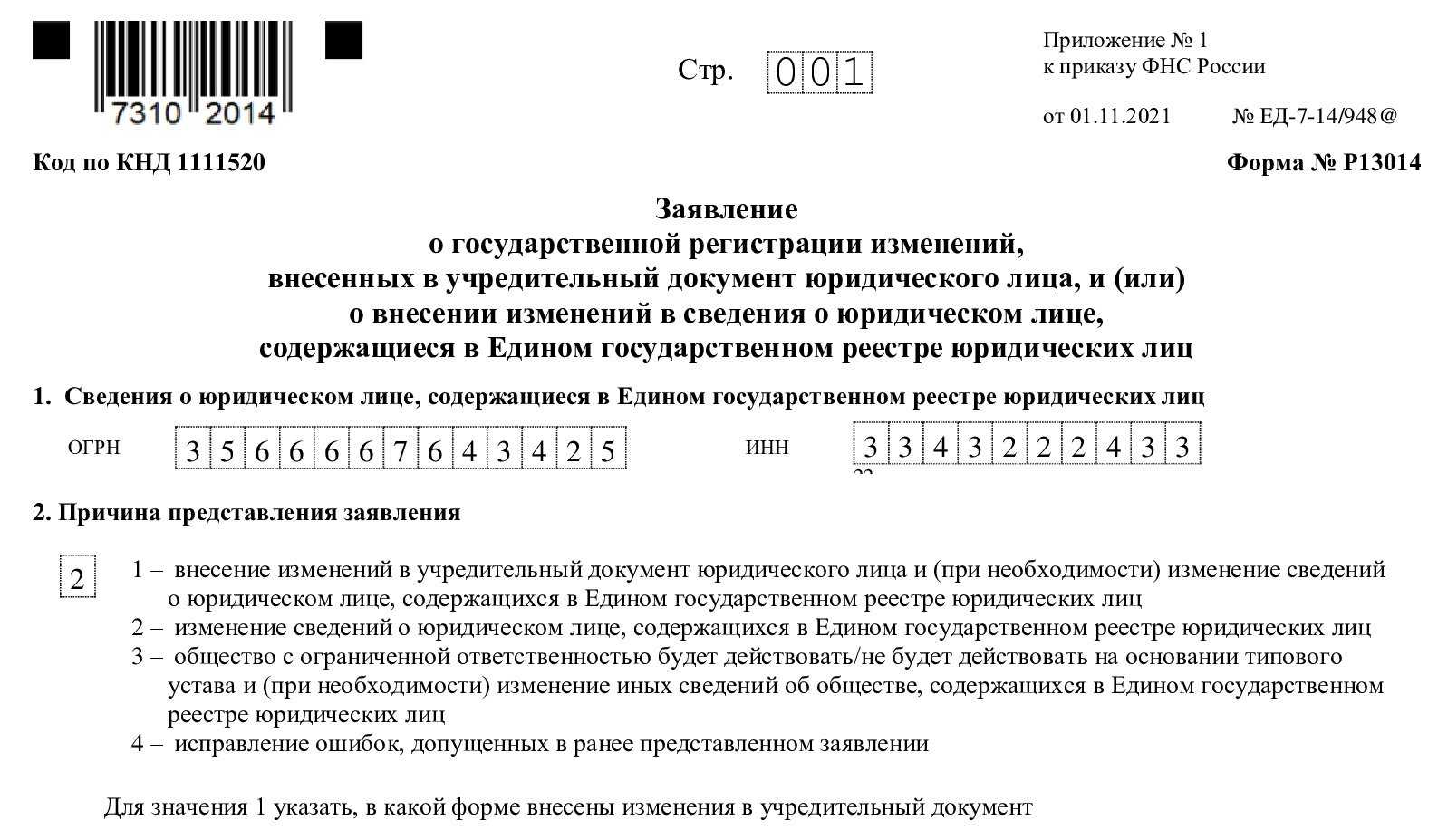

- Заявление на смену юридического адреса ООО. Его составляют по форме №Р13014.

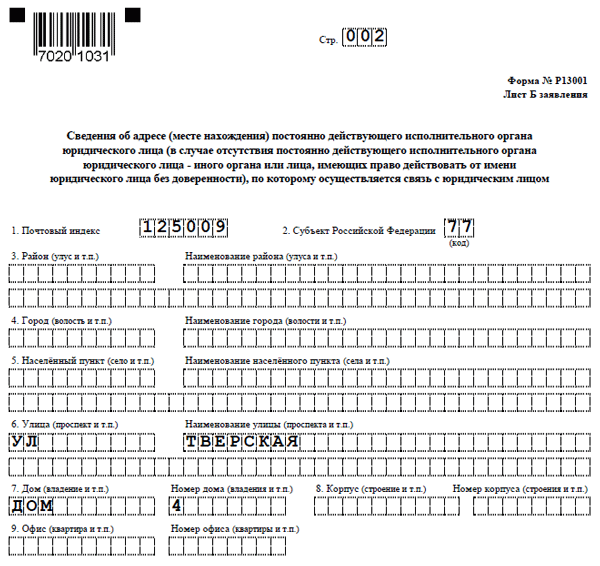

Что нужно заполнить в заявлении:

- титульный лист;

- информацию о компании;

- лист Б.

Важно! Если директор организации подает заявление лично, то его заверит работник ИФНС. При электронной подаче документов, нужно заверить их квалифицированной ЭП

Подать заявление можно и другими способами: через многофункциональный центр, по почте, доверенным лицом. В таких ситуациях требуется нотариальное заверение. Но перед этим нотариус обязан убедиться в правоспособности заявителя. Он попросит показать справку из ЕГРЮЛ и учредительные документы, которые руководитель или его представитель должны принести с собой.

Требования актуальны на любом этапе смены юр адреса ООО вне зависимости от того, меняется ли город при переезде.

У инспекции есть пять рабочих дней на внесение изменений в ЕГРЮЛ. Когда информация о новом адресе попадет в реестр, нужно подождать 20 дней. Потом руководитель ООО должен обратиться в отделение ФНС по новому адресу.

Подать документы на смену юридического адреса в ИФНС по новому месту регистрации

На втором этапе смены юридического адреса потребуются следующие документы:

- заполненную форму заявления №Р13014;

- решение одного участника ООО или протокол решения об изменении юридического адреса;

- документы, которые подтверждают право компании на перемещение. Подойдет арендный договор или документы на собственность.

- чек об оплате государственной пошлины по реквизитам нового подразделения ФНС (размер пошлины в 2022 году — 800 рублей).

- устав с добавленными изменениями (в двух экземплярах).

В некоторых случаях при подаче документов можно не платить пошлину. Так, уплата не обязательна в следующих ситуациях:

- Если руководитель подает документы на сайте налоговой или Государственных услуг в электронном формате.

- При подаче документов в отделение МФЦ, поддерживающее электронный документооборот с ИФНС.

- Если документы на смену адреса юридического лица подают через нотариуса.

Важно! Налоговая серьезно относится к проверке местоположения организации. В некоторых случаях инспектор может приехать по новому адресу и оценить условия работы руководителя

Поэтому мы рекомендуем заранее оборудовать рабочие места и проверить новый адрес на массовость.

Если налоговая признает новое расположение общества фиктивным, она откажет в смене юр адреса и внесет в госреестр информацию о подаче недостоверных сведений.

Если у налоговой инспекции не возникнет вопросов к новому адресу компании, через пять рабочих дней она выдаст выписку из госреестра с изменениями.

Получите новый лист записи в ЕГРЮЛ

Информацию в ЕГРЮЛ в 2024 году налоговая поменяет в течение 5 рабочих дней. Вы получите электронный лист записи на имейл. Проверьте, чтобы в нем не было ошибок. Если хотите получить документы и в бумажном виде, проставьте об этом отметку на последней старнице формы № Р13014. Тогда сможете получить документы в месте их подачи.

Если у вас изменился адрес инспекции вместе с юр. адресом из-за переезда ООО в другой населенный пункт, обратиться в новое отделение вы сможете не ранее, чем через 20 дней после обращения в прежнюю налоговую инпекцию и внесения изменений.

Получите все документы для смены адреса ООО!

Обратитесь за помощью к нашему онлайн-сервису. Он сформирует необходимые документы для смены адреса общества, в том числе, форму № Р13014. Просто укажите свои данные в анкете, а затем скачайте готовые документы, заполненные по всем новым требованиям закона и ФНС. Также мы приложим инструкцию по подаче.

Меняем адрес – меняем устав

Более сложный путь, предусматривающий внесение новых данных в устав, где до этого юридический адрес был указан полностью, а не только наименованием населенного пункта. Пройдем его поэтапно.

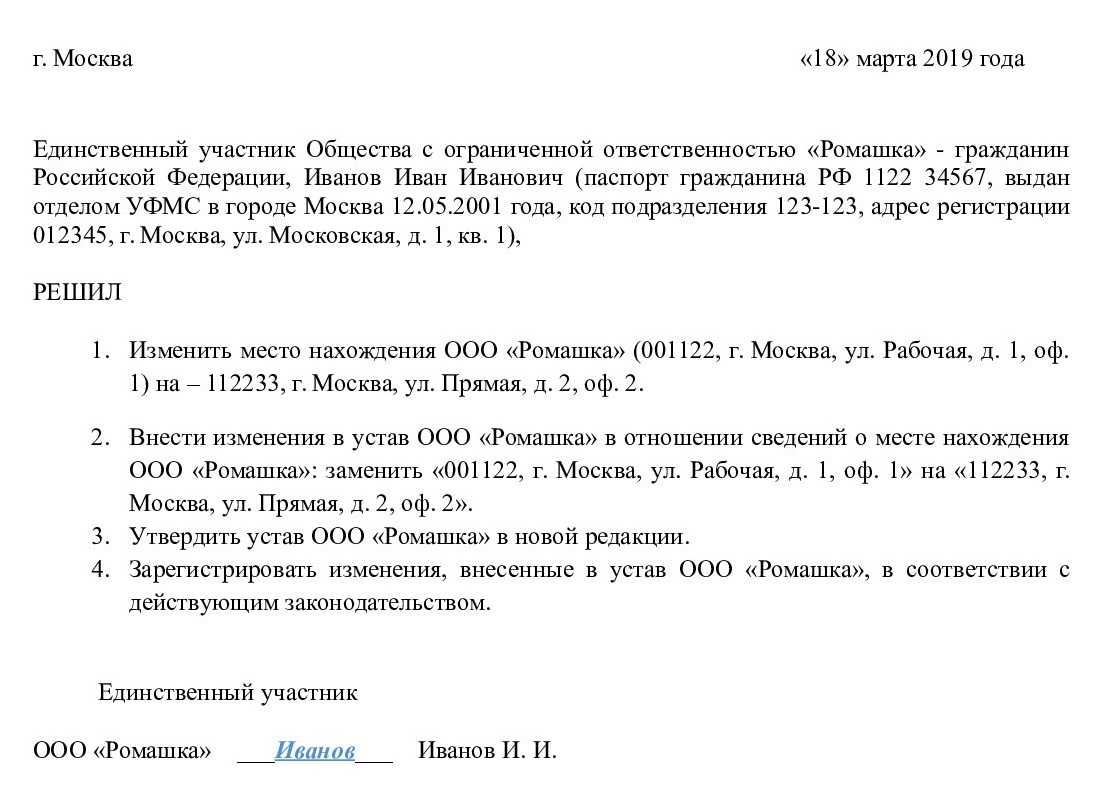

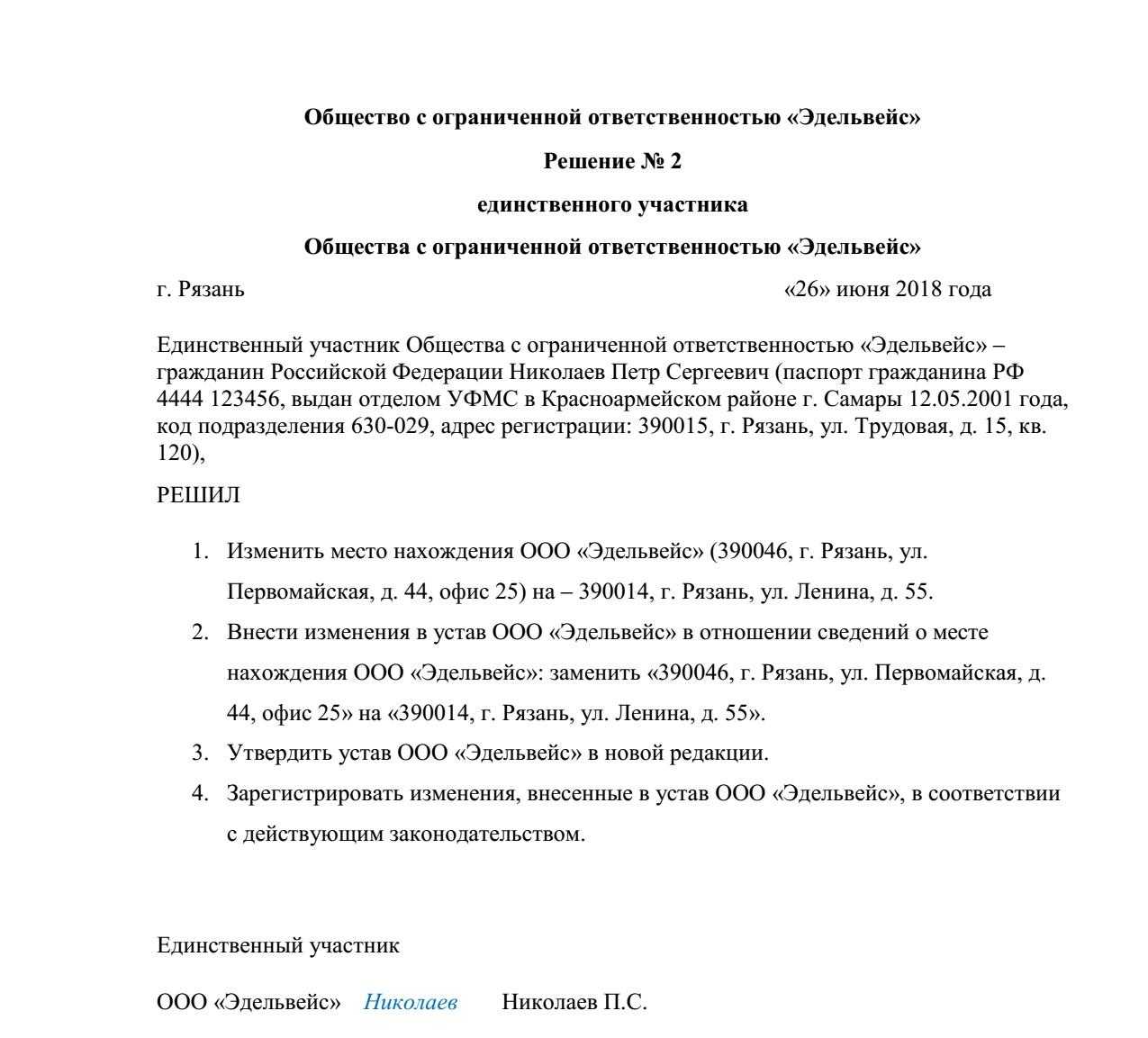

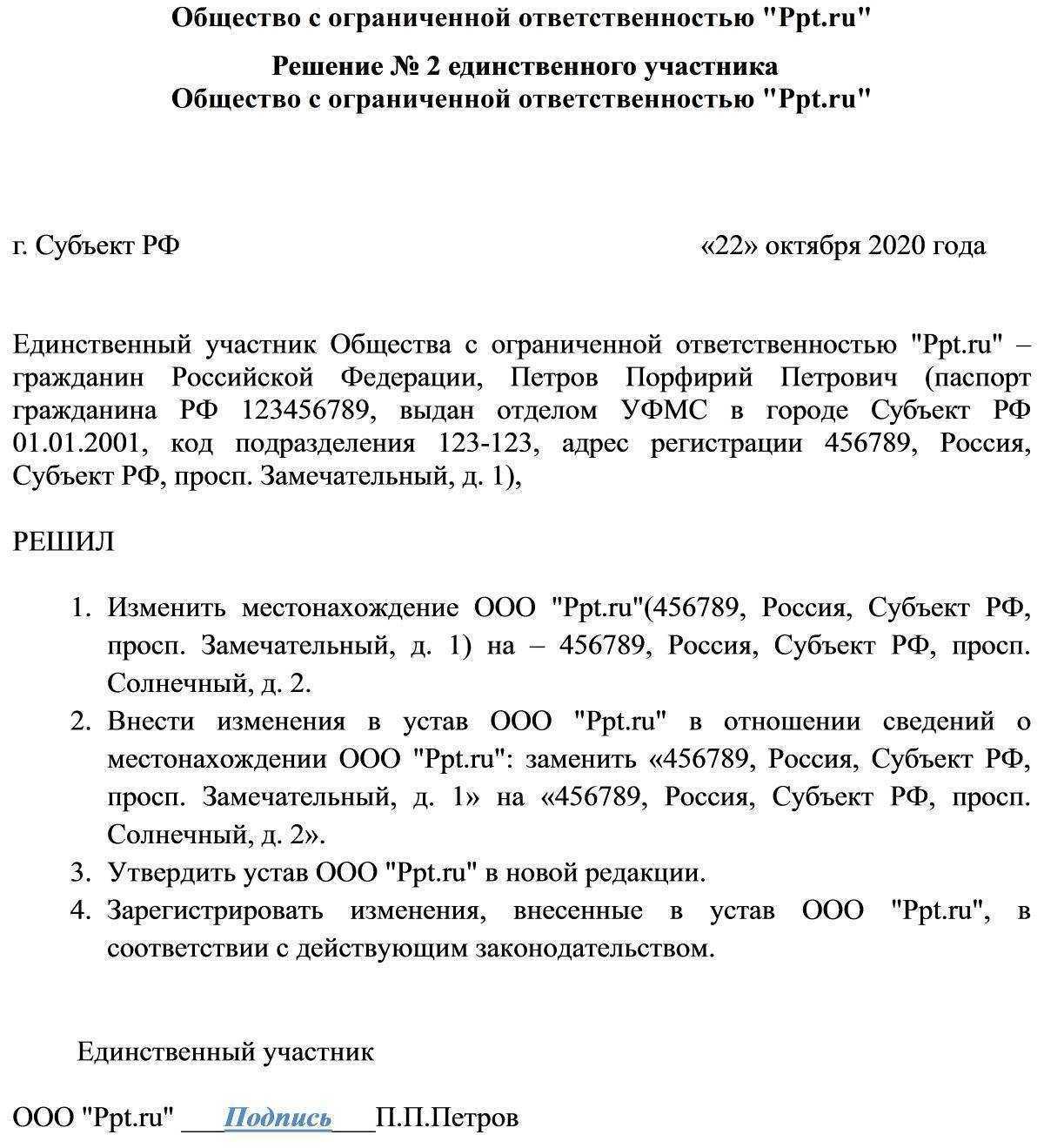

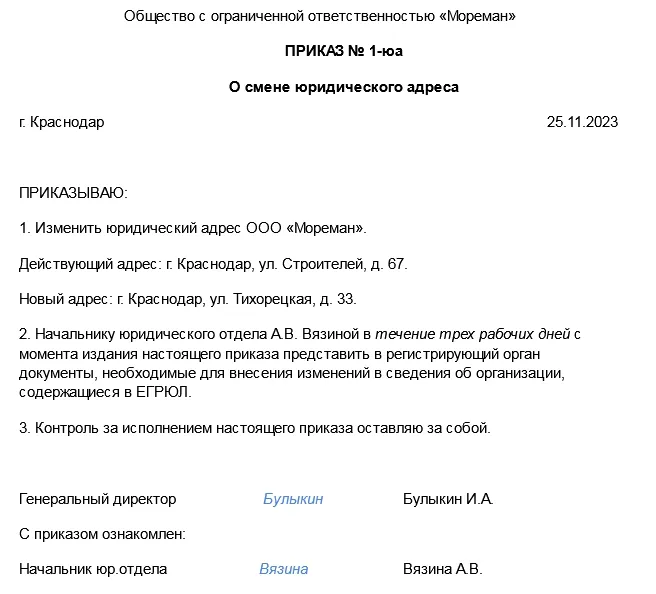

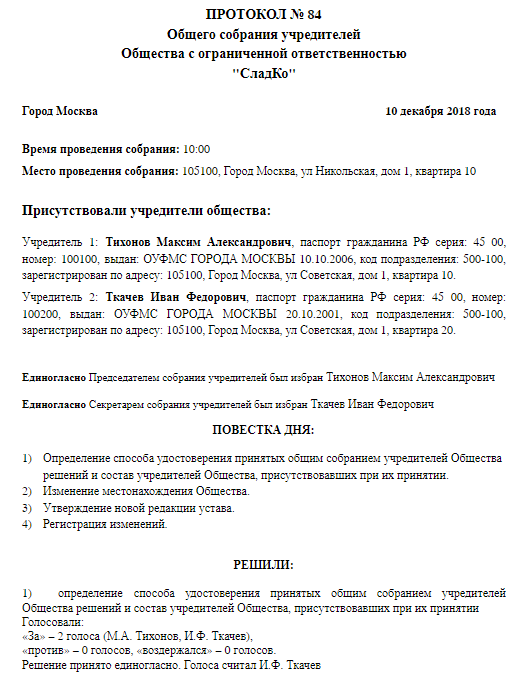

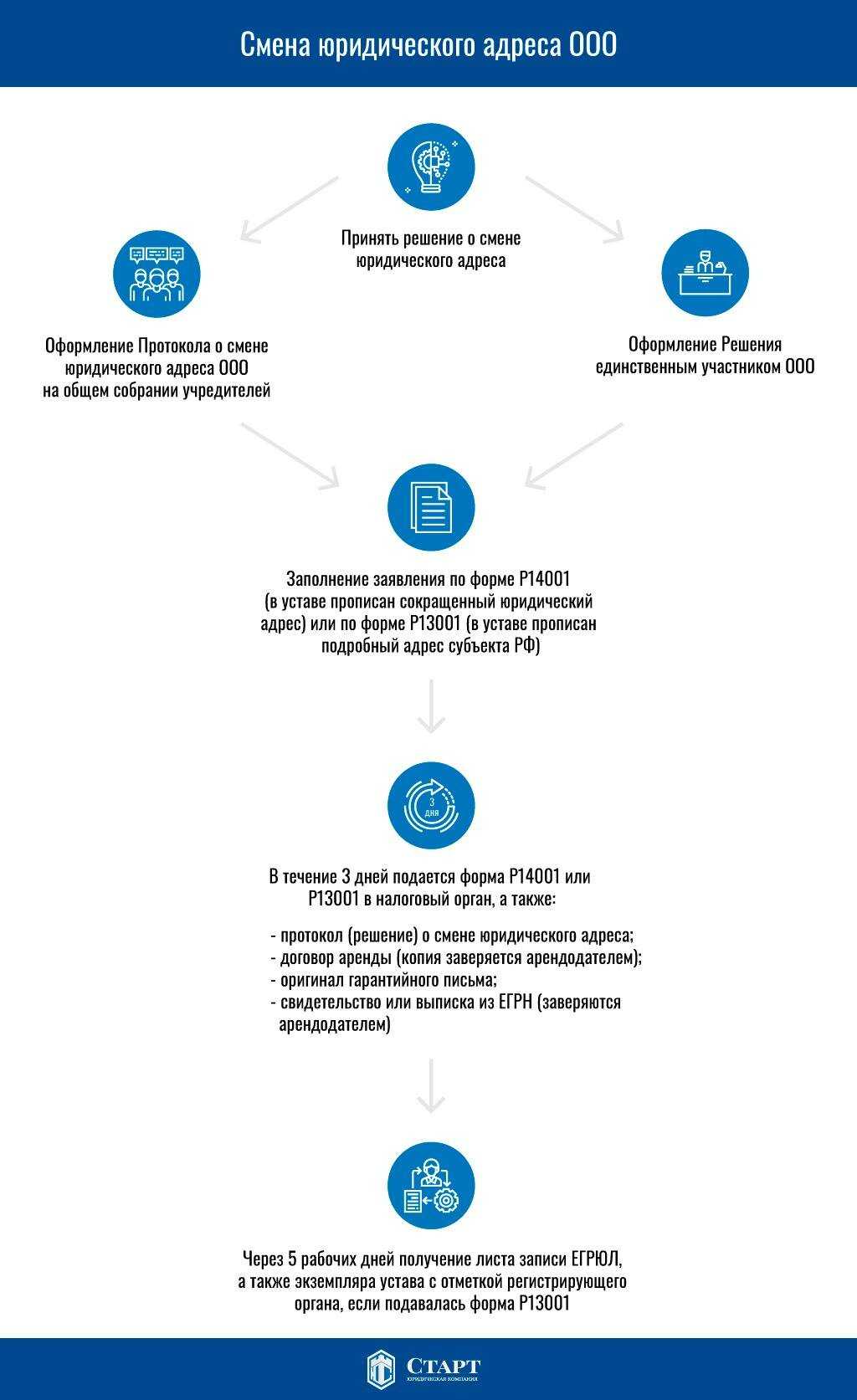

Шаг 1. Протокол. На общем собрании учредителей принимается решение о том, что будет произведена смена юридического адреса. Если участник единственный, он выносит такое решение самостоятельно. Результат закрепляется в письменном виде.

ВАЖНАЯ ИНФОРМАЦИЯ! Обратите внимание на датирование протокола. Федеральное законодательство приняло некоторые изменения, вступившие в силу в начале 2016 года, по которым заявление в налоговый орган необходимо подать не позже, чем спустя трое суток после подписания протокола

Просрочка чревата серьезными штрафами – до 5 тыс. руб. (ч.3 ст.14.25 КоАП).

Шаг 2. Подготовка формы Р13001. Бланк заявления можно взять из Интернета или получить в налоговой. Его потребуется заполнить, внеся в графы таблицы сведений по образцу, с которым также можно познакомиться в электронном виде. Нужно использовать шрифт Courier New 18 размера, при этом все буквы должны быть заглавными. Заполнять форму вручную не возбраняется, при этом писать нужно черной пастовой ручкой большими печатными буквами.

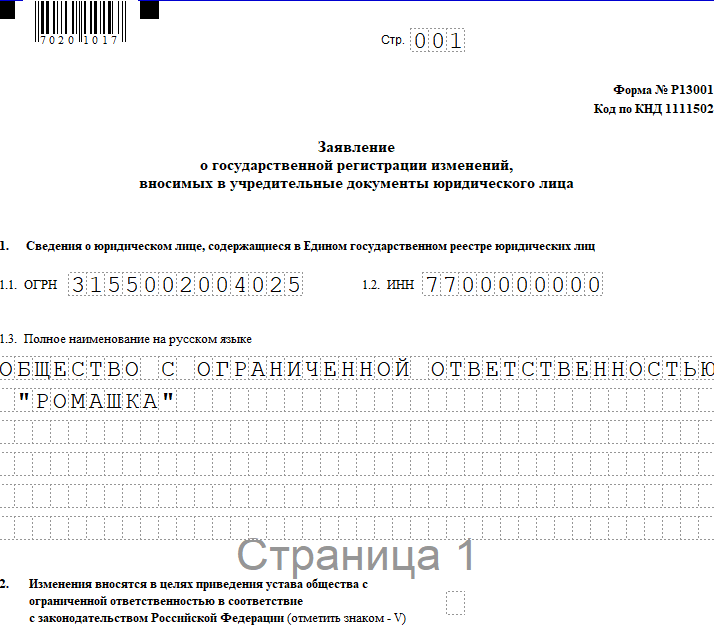

Если некоторые листы формы остаются пустыми, печатать и подавать их не нужно.

В строках, куда вписываются адреса, нужно применять сокращения, предусмотренные соответствующими требованиями, изложенными в ФИАС (Федеральной информационной адресной системе ФНС).

К СВЕДЕНИЮ! Если у генерального директора имеется личный ИНН, указывать его обязательно. Если он не получал ИНН, поле нужно оставить пустым.

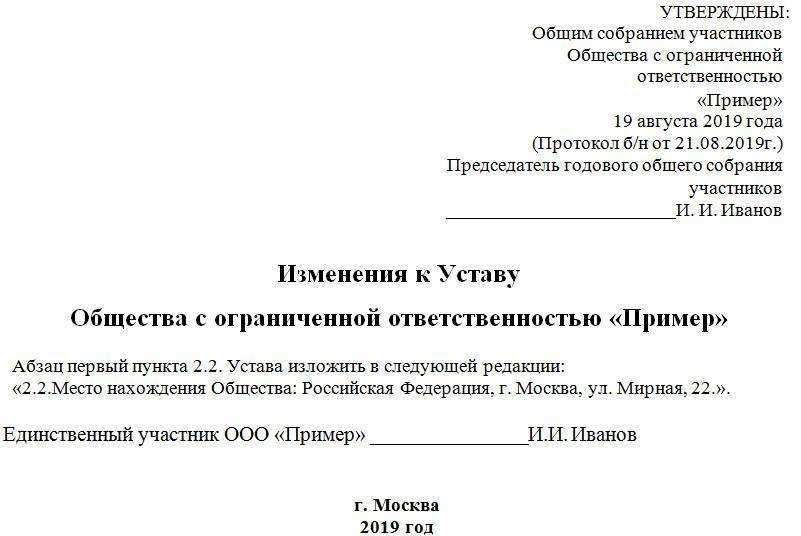

Шаг 3. Новый устав. Нужно подготовить новую редакцию уставных документов либо лист изменений с новыми адресными данными. Понадобятся два экземпляра. Если в них несколько страниц, их не обязательно прошивать, достаточно степлера или обычных скрепок.

Шаг 4. Оплата государственной пошлины. Можно сделать это онлайн и распечатать полученную квитанцию. Оплата должна исходить от руководителя организации. Распечатанную квитанцию нужно прикрепить к первому листу заявления.

Шаг 5. Заверение заявления у нотариуса. Документы, которые нужно будет иметь при себе, перечислены выше. В присутствии представителя закона генеральный директор должен поставить свою подпись с расшифровкой ФИО в предусмотренной для этого строке заявления (это должно быть сделано исключительно от руки). Нотариус прошивает и нумерует все страницы заявления.

К СВЕДЕНИЮ! Одновременно у нотариуса можно оформить доверенность на другое лицо, которое сможет подать заявление в налоговую вместо руководителя.

Шаг 6. Подача заявления в налоговую. Директор, удостоверив свою личность с помощью паспорта, несет в ИНФС заверенное заявление и остальной пакет документов, перечисленный выше, и подает их инспектору. В ответ он должен взять у инспектора расписку в том, что документы получены.

Шаг 7. Получение листа из ЕГРЮЛ. 5 дней спустя гендиректор ООО, нанеся следующий визит в ИНФС и предъявив полученную расписку, сможет получить лист записи госреестра, в который будут внесены соответствующие изменения, затронувшие юридический адрес. Также ему выдадут один из поданных ранее экземпляров обновленного устава с проставленной печатью налоговиков.

Смена адреса в период проверки

До даты внесения в ЕГРЮЛ записи о смене адреса организация числится в своей старой налоговой инспекции. После соответствующей записи организация снимается с учета в старой инспекции и встает на учет в налоговом органе по новому адресу.

Таким образом, организация считается снятой с учета в налоговом органе по прежнему месту ее нахождения и одновременно поставленной на учет в налоговом органе по новому месту нахождения с момента внесения в ЕГРЮЛ записи об изменении места нахождения юридического лица.

В соответствии с НК РФ решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации. Поэтому если организация подала документы на изменение адреса, но соответствующие поправки в ЕГРЮЛ еще не сделаны, то решение о проведении выездной проверки выносит инспекция по старому месту учета организации (см. также Определение ВС РФ от 27.09.2021 № 304-ЭС21-16917 по делу № А70-18196/2020).

Смена адреса местонахождения организации не является основанием для прекращения выездной налоговой проверки или ее приостановления. Иначе говоря, если решение о проведении выездной налоговой проверки было принято инспекцией по старому адресу организации, то эта проверка продолжится, несмотря на смену адреса юридического лица.

ФНС еще в п. 26 Письма от 25.07.2013 № АС-4-2/13622 указала, что налоговую проверку в этом случае продолжат сотрудники той инспекции, которая приняла решение о проведении выездной проверки. Они же должны составить акт и вынести решение по ее результатам. Однако состав проверяющей группы в рассматриваемой ситуации может быть дополнен сотрудниками инспекции по новому месту учета организации.

Кроме того, в части выездных проверок необходимо учесть еще один момент. Частое изменение (два раза и более с момента создания организации) местонахождения (со сменой налогового органа) лица является одним из критериев, используемых налоговиками при формировании плана выездных проверок (п. 10 Общедоступных критериев оценки рисков, утвержденных Приказом ФНС России от 30.05.2007 № ММ-3-06/333@). Поэтому при принятии решения о смене адреса местонахождения следует учитывать возможные налоговые риски.

Налоговые обязательства организации при смене места нахождения

При решении вопроса о порядке уплаты налога на прибыль (авансовых платежей) и подаче отчетности при смене адреса местонахождения организации нужно учитывать дату внесения соответствующей записи в ЕГРЮЛ.

Сам порядок исчисления налога на прибыль (авансовых платежей по нему) не зависит от изменения места нахождения организации и изменения места ее учета в налоговом органе (см. Письмо Минфина России от 15.03.2018 № 03-02-07/1/16043).

Уплата налога (авансовых платежей)

Глава 25 НК РФ обязывает организацию перечислять платежи по налогу на прибыль по месту ее нахождения на момент их уплаты. Так, согласно НК РФ организации, имеющие обособленные подразделения, перечисляют авансовые платежи и сам налог, зачисляемые в федеральный бюджет, по месту своего нахождения без распределения указанных сумм по обособленным подразделениям.

Платежи по налогу на прибыль, зачисляемые в бюджеты субъектов РФ, в общем случае вносятся по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений ( НК РФ).

Таким образом, если налоговый платеж организация вносит до даты внесения в ЕГРЮЛ записи о смене адреса местонахождения, то он должен уплачиваться в бюджет по старому адресу. Соответственно, после внесения в реестр обозначенной записи – в бюджет по новому адресу. Код ОКТМО в платежных поручениях нужно указывать: старый – при перечислении налога по старому адресу, новый – по новому адресу.

Важный момент: данный порядок должен применяться в отношении всех платежей по налогу на прибыль – авансовых платежей (квартальных или ежемесячных, рассчитываемых в том числе по фактической прибыли) и налога, уплачиваемого по итогам налогового периода.

Представление отчетности

Согласно НК РФ декларацию по налогу на прибыль организация должна направлять в налоговые органы по месту ее нахождения и месту нахождения каждого ее обособленного подразделения.

Эти положения конкретизированы в Порядке заполнения декларации, утвержденном Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Так, в п. 3.2 порядка указано, что на титульном листе (и на остальных листах) декларации нужно проставить КПП, который присвоен организации той инспекцией, куда подается декларация. При этом уточнено, что КПП организации по месту ее нахождения указывается в соответствии с документом, подтверждающим постановку организации на учет в налоговом органе.

Таким образом, при сдаче отчетности по налогу на прибыль организация, сменившая адрес места нахождения, должна поступать следующим образом:

-

до момента внесения в ЕГРЮЛ записи об изменении адреса декларацию следует направлять в налоговый орган по старому адресу (с указанием КПП, присвоенного этой инспекцией);

-

после внесения в ЕГРЮЛ записи об изменении адреса декларацию следует направлять в налоговый орган по новому адресу (с указанием нового КПП), даже если декларация относится к периоду, предшествующему смене адреса.

Аналогичный подход применяется при заполнении кода ОКТМО в декларации, поскольку в п. 4.3 Порядка заполнения декларации сказано, что этот код указывается по тому муниципальному образованию (поселению), на территории которого осуществляется уплата налога на прибыль.

Итак, из приведенных положений следует, что при смене адреса места нахождения организация должна подать только одну декларацию по налогу на прибыль. Формировать два отчета с разными кодами КПП и кодами ОКТМО (и, соответственно, делением сведений на до и после даты смены адреса) ей не нужно. Заметим: указание в декларации неверных КПП и кода ОКТМО не является основанием для отказа в приеме декларации ( НК РФ, п. 19 Административного регламента). Административный регламент Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов утвержден Приказом ФНС России от 08.07.2019 № ММВ-7-19/343@.

Такая «уточненка» позволит исключить путаницу с недоимками и переплатами по налогу в карточках расчетов с бюджетом, которые ведут инспекции по старому и новому месту учета.

Правомерен ли отказ в регистрации изменений по причине отсутствия адреса в ФИАС, можно ли его обжаловать?

Как уже было отмечено ранее, обязательность указания в заявлении на регистрацию адреса в формате ГАР установлена Требованиями к оформлению документов, утвержденными Приказом ФНС РФ. Соответственно, отказывая в регистрации, регистрирующий орган указывает, что заявление подано с нарушением установленных требований к оформлению. Такой отказ вряд ли удастся оспорить, так как у регистрирующего органа есть формальное основанием для отказа (Постановление Восемнадцатого арбитражного апелляционного суда от 19.08.2022 года № 18АП-5632/2022 по делу № А07-9326/2021)

Таким образом, при отсутствии адреса в ФИАС у компании есть 2 варианта действий:

- выбрать иной адрес для регистрации

- добиться внесения изменений в ФИАС