Открытие обособленного подразделения ООО

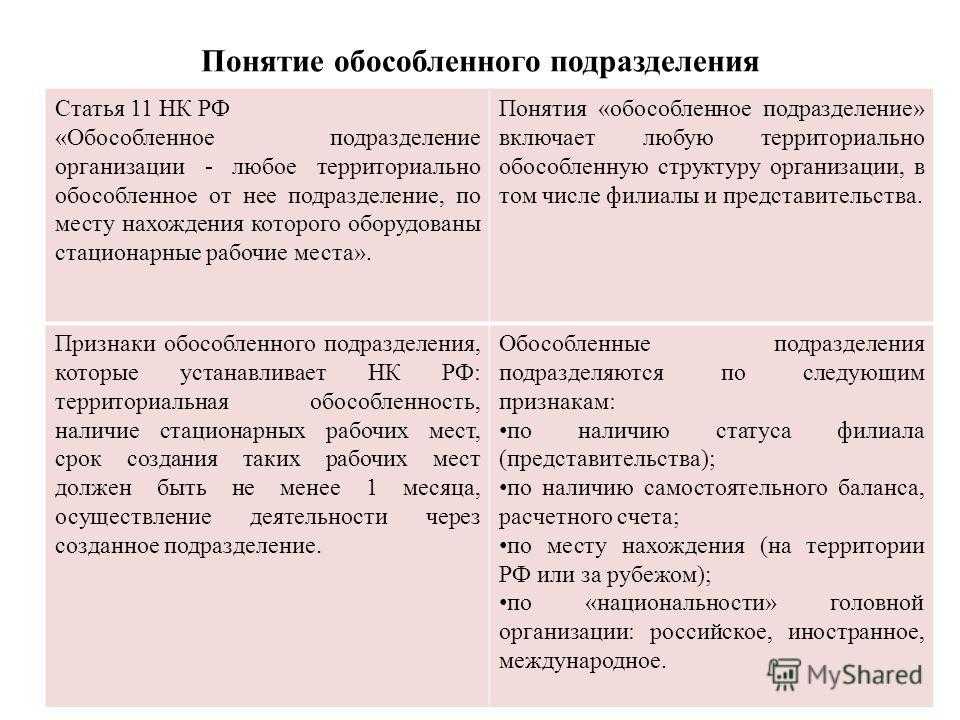

Перед тем, как создать обособленное подразделение ООО, важно уяснить некоторые моменты:

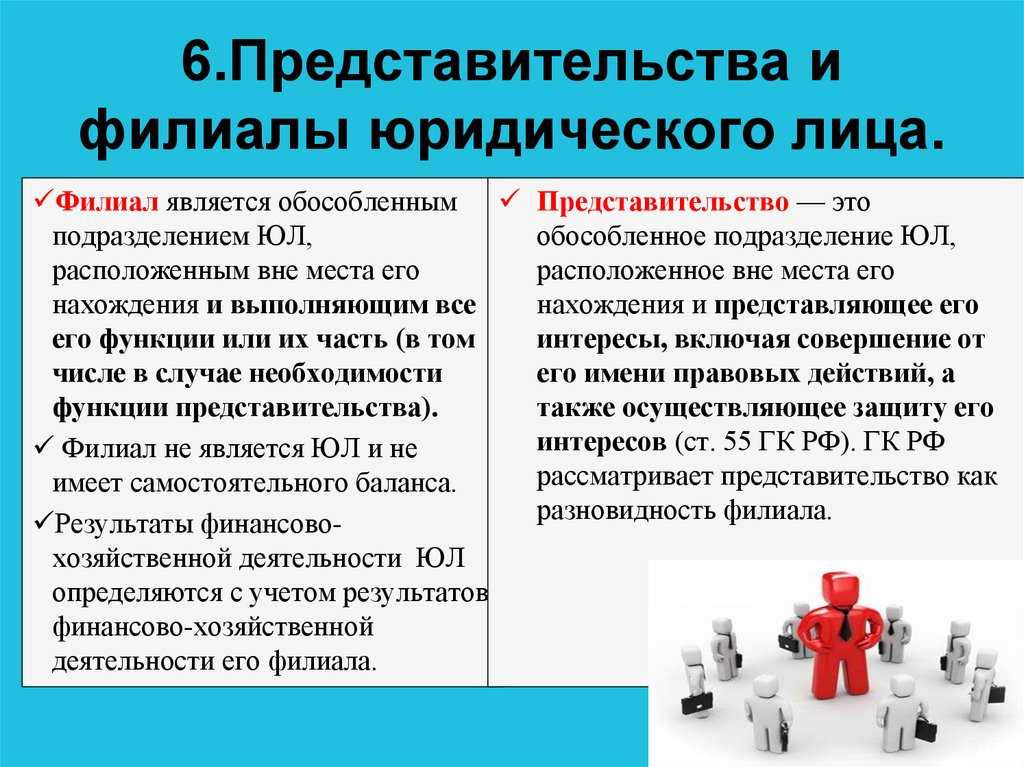

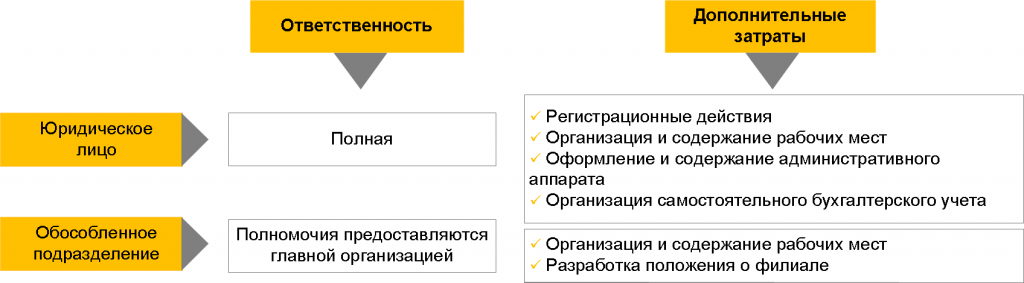

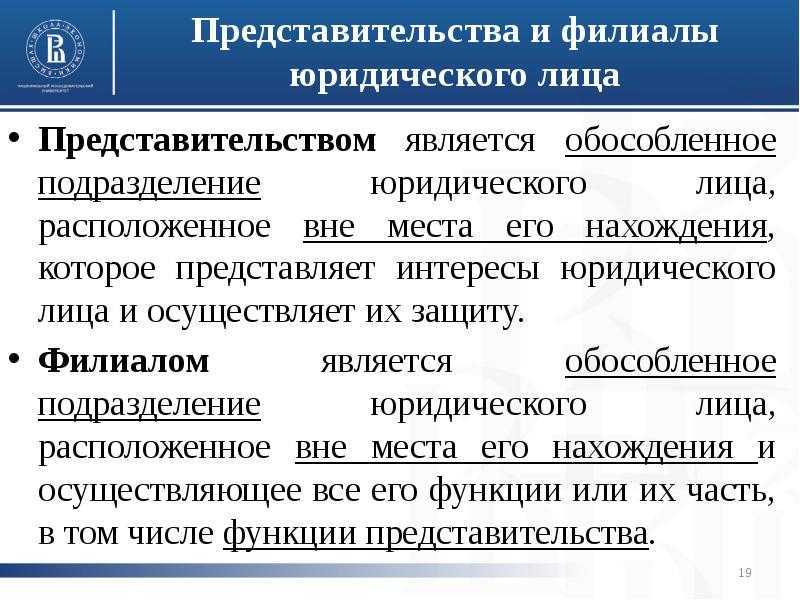

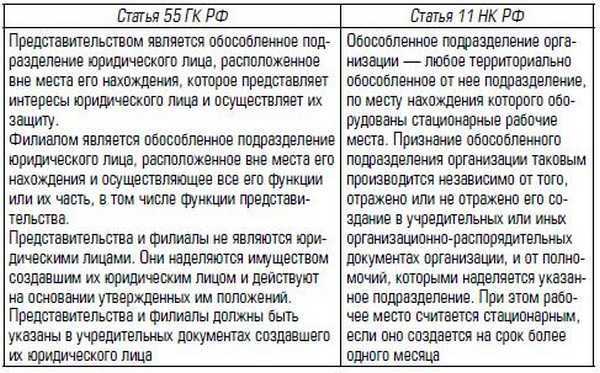

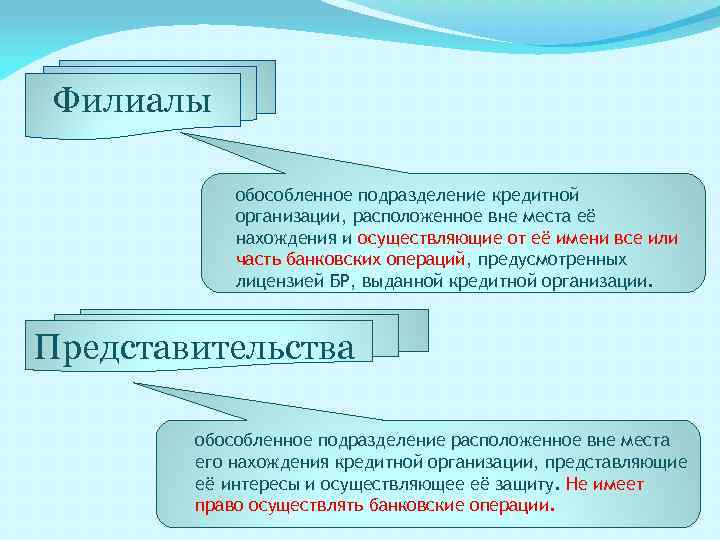

- Как было сказано раньше, любой филиал общества не является самостоятельным юридическим лицом, но он, если сравнивать с представительством, может вести хозяйственную деятельность

- Филиал может быть с необособленным или обособленным балансом

- Руководство подразделений ведет работу на основании выданных обществом доверенностей

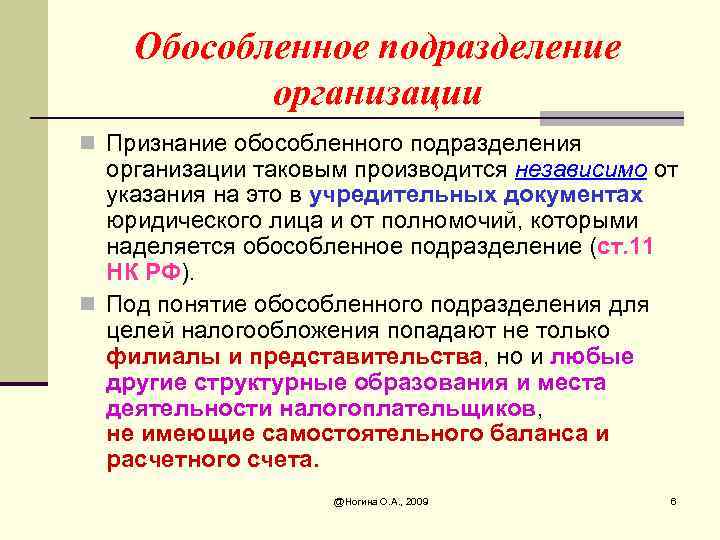

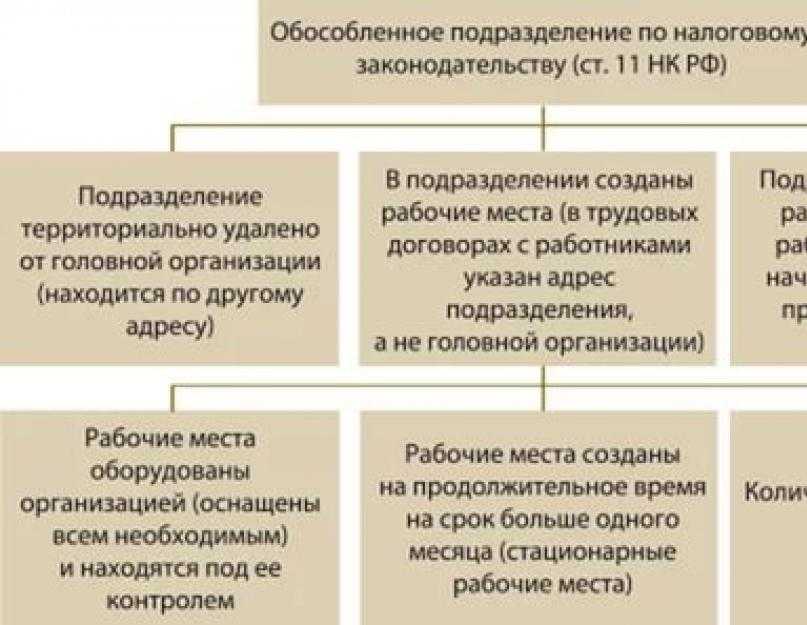

- Необходимо отдельно поставить филиалы и представительства общества на налоговый учет по месту их нахождения

- Обязательно известить Пенсионный и Страховой фонды об открытии новых филиалов и представительств общества

- Общества, которые открывают филиалы или представительства, не имеют право работать по упрощенному налогообложению

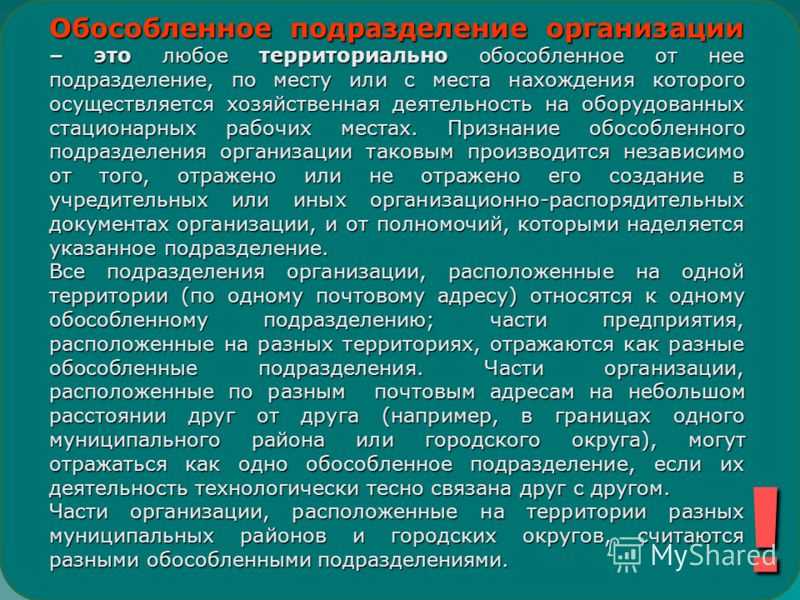

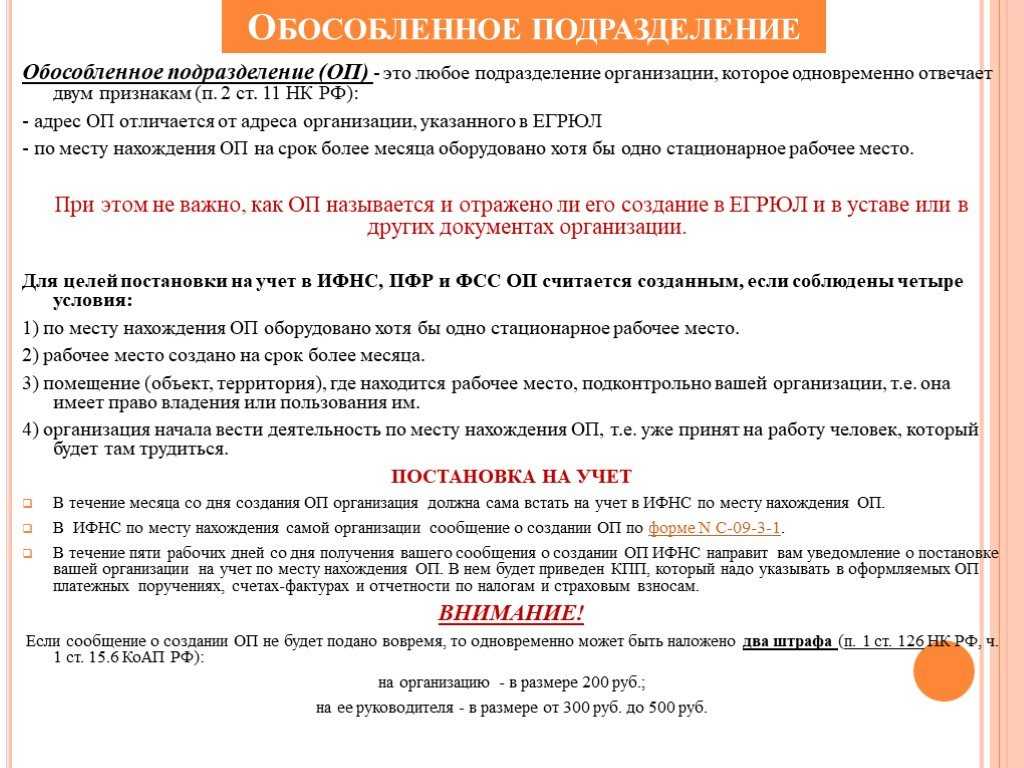

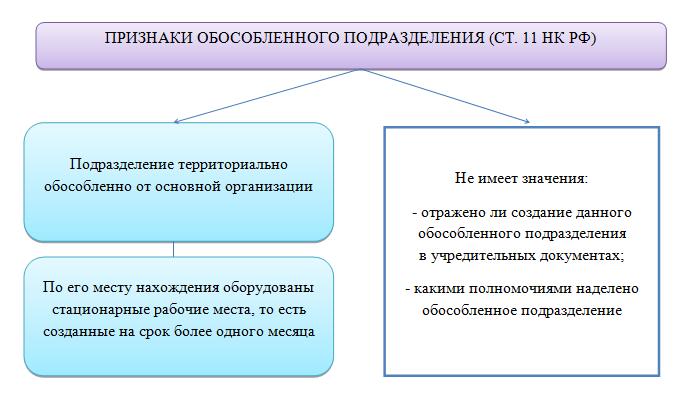

- Филиал имеет оборудованные рабочие места, а продолжительность его работы должна быть больше 30 дней

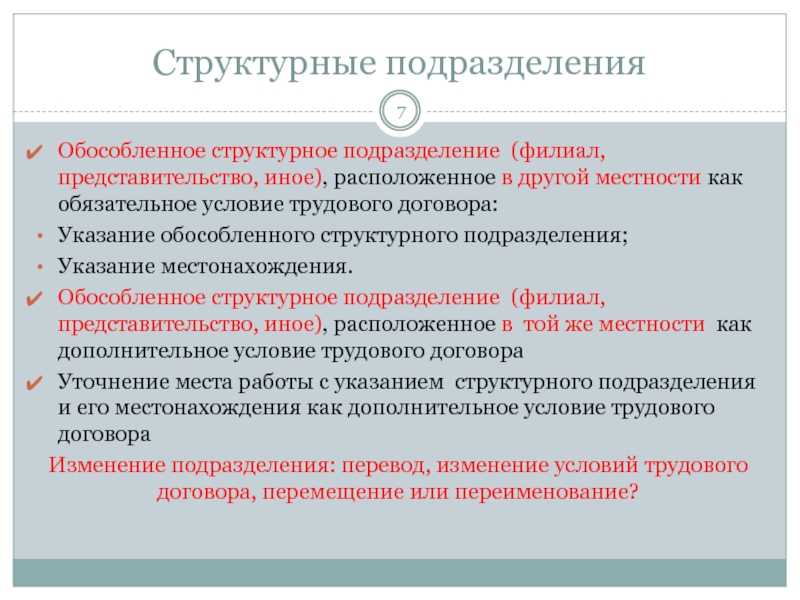

- Адрес филиала должен отличаться от основного адреса общества.

Документы, которые необходимо предоставить для проведения процедуры регистрации:

- Составленное для налоговой инспекции заявление с просьбой поставить на учет обособленное подразделение

- Копию и оригинал свидетельства о постановке основного общества на учет в налоговые органы

- Протокол ведения общего собрания, где было принято решение о создании подразделения

- Подтверждение полномочий филиала на совершение налоговых платежей в местный бюджет

- Уведомительное письмо о выборе одного из налоговых органов, для совершения регистрации и постановке на учет нескольких подразделений, расположенных по разным юридическим адресам

Какими полномочиями наделен руководитель подразделения

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

В этом случае, совершенные руководителем подразделения, от имени общества, коммерческие сделки будут иметь законный характер.

Доверенность для руководителя подразделения пишется подробно, с указанием всех возможных действий, которые он может совершать от имени общества.

Перечень полномочий может быть таким:

- Ведение текущей хозяйственной деятельности подразделения

- Открытие расчетного банковского счета

- Полное распоряжение денежными средствами, находящимися на счете филиала

- Распоряжение имуществом обособленного подразделения, без ограничений или с ограничениями

- Совершение сделок на строго определенную сумму, указанную в приложении

Выдавая генеральную доверенность руководителю подразделения, важно указать, имеет ли право доверитель передоверить свои права другому лицу, особенно это актуально при отсутствии руководящего состава на месте. Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней

Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней.

- Уведомлять следует тот орган, где было зарегистрировано основное общество.

- Для продолжения работы филиала подают заявление на переход по ЕНДВ-1.

При несоблюдении отведенных на прохождение регистрации в налоговом органе сроков, предусмотрено наказание в виде штрафа, он может доходить до 10 тыс. рублей. Также предусмотрено наказание и за уклонение от постановки на учет обособленного подразделения в налоговой инспекции, в виде штрафа в 5 тыс. рублей, а если срок превысил 3 месяца, то 10 тыс. рублей.

Налоговый учет «обособки»

Регистрация нового обособленного отделения ООО обязует:

- Поставить новое подразделение на налоговый учет в территориальный орган. Если подразделение открывается в одном городе с головной компанией, то в ту же налоговую службу.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом. Достаточно будет выбрать одну контролирующую организацию и уведомить ее об открытии остальных отделов.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом.

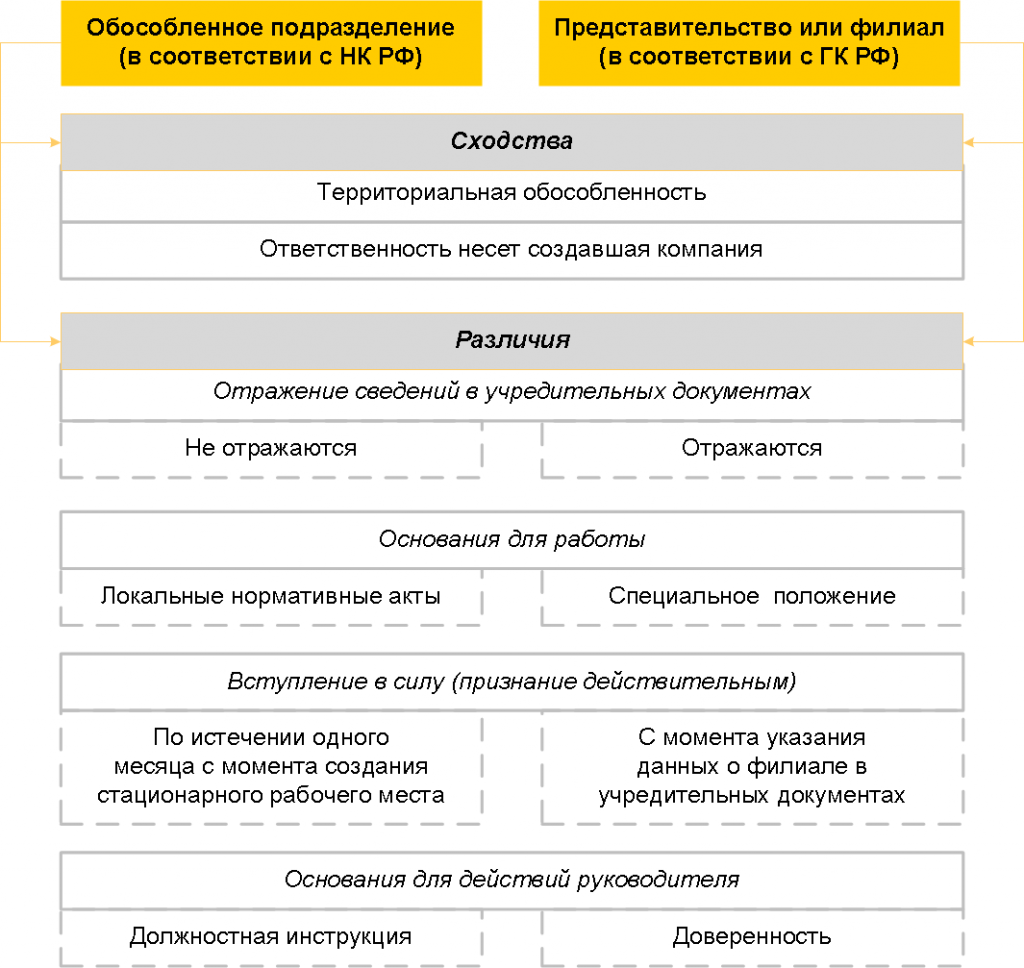

Отличие «обособки» от филиала

Компании, которые имеют филиалы, не имеют права вставать на УСН. Для того чтобы понять, чем отличается «обособка» от других видов удаленной работы, необходимо знать основные признаки задокументированного представительства:

- Деятельность филиала зафиксирована в уставной документации ООО. Причем, если в уставе сказано, что ООО имеет возможность создавать представительства, это не означает, что они открыты, и снимать вас с УСН никто не имеет права.

- В головной компании хранится задокументированное положение о представительстве.

- Компания назначает руководителя подразделения, который осуществляет свою деятельность по доверенности от головной компании.

- Внутри филиала существуют свои нормативы и правила, которые регламентируют его деятельность.

- Филиал может представлять основную компанию в различных вопросах, например при судебных разбирательствах.

Если вы планируете оставаться на упрощенной системе налогообложения, то при открытии обособленного подразделения нужно учитывать, чтобы признаков филиала у него не было.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме. Например, обособленное подразделение по продаже занимается только передачей товара от головной компании к покупателю. Контролируется работа «обособки» полностью руководителем ООО, и отдельно создавать внутренний устав для нее нет необходимости.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме.

Ответственность обособленного подразделения

За нарушение сроков подачи заявления о регистрации ОП, а также, если данное отделение компании осуществляет свою деятельность без постановки на учет, к ответственности привлекается головное предприятие.

За указанные нарушения в соответствии с административной ответственностью налагается штраф в размере 3 тысячи рублей, тогда как налоговая ответственность за данные нарушения может составлять до 20 % от доходов, которые отделенная от ООО компания получила за время своей деятельности. Суммы штрафов зависят от сроков нарушения. Узнать величину ответственности за несоблюдение сроков можно в Налоговом кодексе и Кодексе об административных правонарушения.

Бухгалтерский учет обособленного подразделения

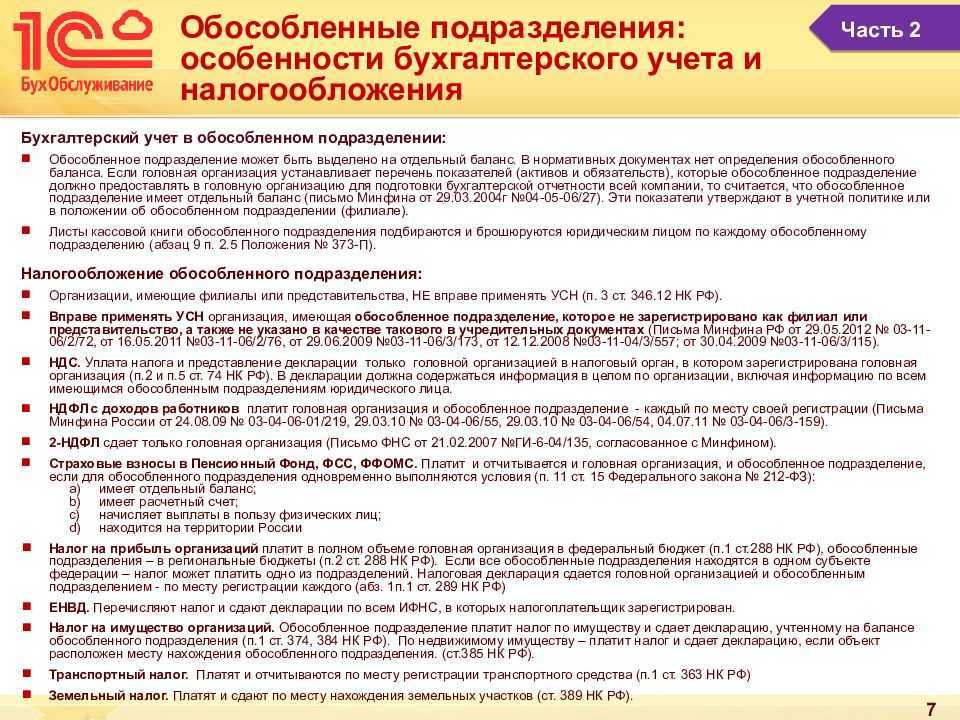

Организация может выделить свои обособленные подразделения на отдельный баланс. Она самостоятельно устанавливает конкретный перечень показателей для формирования такого баланса и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления компанией (письмо Минфина РФ от 29.03.2004 № 04-05-06/27).

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются всеми обособленными подразделениями, включая те, которые выделены на отдельный баланс (п. 9 ПБУ 1/2008 «Учетная политика организации», письмо Минфина РФ от 10.08.2010 № 07-02-06/119).

Все операции между головным предприятием и обособленным подразделением (передача основных средств, затрат, финансовых результатов) отражают у обеих сторон на счете 79 «Внутрихозяйственные расчеты». К этому счету можно открыть субсчета 79-1 «Расчеты по выделенному имуществу» и 79-2 «Расчеты по текущим операциям».Таким образом, обособленные подразделения, выделенные на отдельный баланс, ведут бухучет самостоятельно в соответствии с учетной политикой организации. Головное предприятие отражает в бухучете только свои хозяйственные операции. При составлении бухгалтерской отчетности в целом по учреждению показатели головного предприятия и обособленных подразделений суммируются.

Налоговые последствия

При создании обособленного подразделения, такого как филиал или представительство, необходимо учитывать налоговые последствия и соблюдать соответствующие финансовые регламенты. В данном разделе мы рассмотрим некоторые важные аспекты налогового учета и регистрации нового подразделения.

1. Регистрация и учет обособленного подразделения

Для правильной постановки целей и функций создания обособленного подразделения, необходимо зарегистрировать его в соответствии с законодательством страны, где будет работать филиал или представительство. При регистрации учтите особенности, предусмотренные законами, и заполняйте документы в полном соответствии с требованиями. Учтите, что создание обособленного подразделения может потребовать также регистрации его в налоговых органах.

2. Налоговые обязательства и решение о налогообложении

Обособленное подразделение может обладать собственными налоговыми обязательствами. В зависимости от юридической формы подразделения, его функций и целей, а также юрисдикции, в которой оно создается, необходимо принять решение о налогообложении. Следует учитывать такие аспекты, как налогообложение прибыли, налогообложение сотрудников и другие применимые налоги.

3. Бухгалтерский учет

Обособленное подразделение должно обладать собственным бухгалтерским учетом. В нем следует учитывать все операции, связанные с деятельностью подразделения, включая финансовые отчеты, налоговую декларацию, отчетность по зарплате и другие финансовые документы. Для облегчения бухгалтерского учета можно использовать специальные программы или пакеты, такие как 1С и другие.

4. Нюансы в учете и налогообложении

При создании обособленного подразделения следует учесть некоторые особенности в бухгалтерском учете и налогообложении. Например, необходимо принять решение о том, будут ли сотрудники подразделения участвовать в системе общего учета или будут наделены полномочиями представителя. Также следует учесть территориальную принадлежность подразделения, наличие бухгалтерских адресов и другие важные факторы.

5. Налоговые последствия для сотрудников

При работе в обособленном подразделении сотрудники могут столкнуться с налоговыми особенностями. Необходимо запомнить, что налоговый режим для сотрудников будет зависеть от решений, принятых в обособленном подразделении и договоренностей, заключенных между подразделением и работниками. Поэтому необходимо иметь в виду различные налоговые последствия и принять необходимые меры для обеспечения соблюдения налоговых требований.

6. Финансовая отчетность и оборудованные помещения

Финансовая отчетность обособленного подразделения должна соответствовать требованиям национального и международного законодательства. Для этого необходимо обеспечить правильную постановку учета и своевременное представление отчетов. Кроме того, при создании филиала или представительства, следует учесть наличие оборудованных помещений и вспомогательных материалов, необходимых для осуществления работ и выполнения функций обособленного подразделения.

Итак, при открытии обособленного подразделения необходимо учитывать налоговые последствия и принять все необходимые меры для соблюдения требований налогового законодательства. Запомните отличия в бухгалтерском учете и налогообложении, учтите нюансы в учете и налогообложении, подготовьте необходимые документы и примите решение о налогообложении обособленного подразделения. Тем самым вы обеспечите правильную работу и развитие своего филиала или представительства.

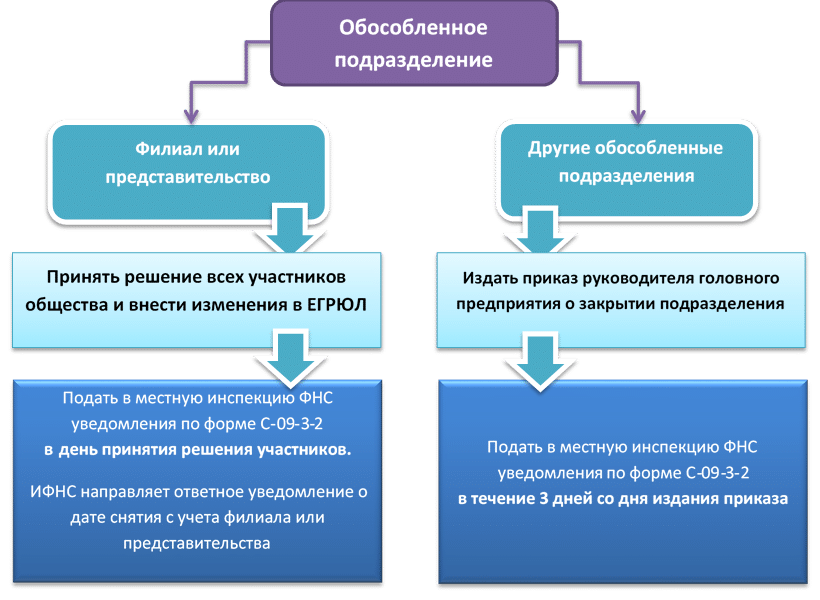

Как правильно закрыть обособленное подразделение ООО

Любому обществу с ограниченной ответственностью дано право на открытие и закрытие обособленных подразделений в любом территориальном отделении налоговой инспекции. Может случиться и так, что потребуется закрыть обособленное подразделение. Для этого могут быть разные причины:

- Подразделение работает с плохой рентабельностью, то есть содержать его невыгодно, поскольку нет превышения дохода над расходом

- Основное общество было ликвидировано по решению суда за нарушение действующего законодательства, либо его признали банкротом.

При закрытии филиала ООО следует соблюдать ряд законодательных норм гражданского и налогового кодекса. Напомним:

При закрытии филиала ООО следует соблюдать ряд законодательных норм гражданского и налогового кодекса. Напомним:

- Обособленное подразделение может находиться далеко от основного общества, возможно, даже в другом государстве.

- Филиал общества обязан совершать ту же хозяйственную деятельность, что и основное общество, и не может быть зарегистрирован как отдельное юридическое лицо.

- Устав общества, создавшего филиал, должен содержать последовательность действий по открытию и закрытию обособленного подразделения.

В этом случае поступаем так:

- Собирается общее собрание учредителей общества, где выносится решение о закрытии филиала. На нем общими голосами принимается решение не только о закрытии подразделения, но и о внесении изменений в учредительные документы общества

- Принимается решение о создании ликвидационной комиссии, хотя небольшие общества могут этого не делать.

На общем же собрании учредителей распределяются обязанности каждого ее члена: кто будет заниматься юридическими, хозяйственными проблемами, а кто — аудитом филиала.

В то время, когда идет закрытие подразделения, члены комиссии берут руководство в свои руки. Им необходимо составить инвентаризационную ведомость по имеющемуся в наличии имуществу подразделения и оформить его передачу в основное общество.

- Члены комиссии должны уведомить сотрудников о прекращении деятельности подразделения, назначить определенную сумму на выплату заработной платы.

- Проводятся сверки по выплате налогов, составляются бухгалтерские и налоговые отчеты. Если были кредиты у подразделения, то проводят по ним выплаты, а оставшуюся сумму распределяют между сотрудниками.

- Если необходимо привлечь дополнительные средства для расчетов с кредиторами, на продажу выставляется имущество филиала, а оставшуюся сумму заносят на основной баланс общества.

После завершения процесса закрытия, в устав общества необходимо внести изменения и сообщить об этом налоговый орган.

Открытие обособленного подразделения ООО

Перед тем, как создать обособленное подразделение ООО, важно уяснить некоторые моменты:

- Как было сказано раньше, любой филиал общества не является самостоятельным юридическим лицом, но он, если сравнивать с представительством, может вести хозяйственную деятельность

- Филиал может быть с необособленным или обособленным балансом

- Руководство подразделений ведет работу на основании выданных обществом доверенностей

- Необходимо отдельно поставить филиалы и представительства общества на налоговый учет по месту их нахождения

- Обязательно известить Пенсионный и Страховой фонды об открытии новых филиалов и представительств общества

- Общества, которые открывают филиалы или представительства, не имеют право работать по упрощенному налогообложению

- Филиал имеет оборудованные рабочие места, а продолжительность его работы должна быть больше 30 дней

- Адрес филиала должен отличаться от основного адреса общества.

Документы, которые необходимо предоставить для проведения процедуры регистрации:

- Составленное для налоговой инспекции заявление с просьбой поставить на учет обособленное подразделение

- Копию и оригинал свидетельства о постановке основного общества на учет в налоговые органы

- Протокол ведения общего собрания, где было принято решение о создании подразделения

- Подтверждение полномочий филиала на совершение налоговых платежей в местный бюджет

- Уведомительное письмо о выборе одного из налоговых органов, для совершения регистрации и постановке на учет нескольких подразделений, расположенных по разным юридическим адресам

Какими полномочиями наделен руководитель подразделения

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

В этом случае, совершенные руководителем подразделения, от имени общества, коммерческие сделки будут иметь законный характер.

Доверенность для руководителя подразделения пишется подробно, с указанием всех возможных действий, которые он может совершать от имени общества.

Перечень полномочий может быть таким:

- Ведение текущей хозяйственной деятельности подразделения

- Открытие расчетного банковского счета

- Полное распоряжение денежными средствами, находящимися на счете филиала

- Распоряжение имуществом обособленного подразделения, без ограничений или с ограничениями

- Совершение сделок на строго определенную сумму, указанную в приложении

Выдавая генеральную доверенность руководителю подразделения, важно указать, имеет ли право доверитель передоверить свои права другому лицу, особенно это актуально при отсутствии руководящего состава на месте. Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней. Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней

Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней.

- Уведомлять следует тот орган, где было зарегистрировано основное общество.

- Для продолжения работы филиала подают заявление на переход по ЕНДВ-1.

При несоблюдении отведенных на прохождение регистрации в налоговом органе сроков, предусмотрено наказание в виде штрафа, он может доходить до 10 тыс. рублей. Также предусмотрено наказание и за уклонение от постановки на учет обособленного подразделения в налоговой инспекции, в виде штрафа в 5 тыс. рублей, а если срок превысил 3 месяца, то 10 тыс. рублей.

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

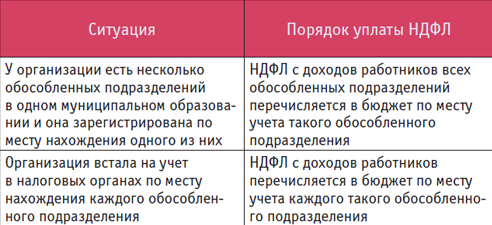

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

О создании простого обособленного подразделения

Если иное не предусмотрено уставом ООО, то для создания обособленного подразделения достаточно решения директора. Согласие или одобрение участников не требуется.

Для постановки на учет по месту нахождения обособленного подразделения необходимо представить в налоговую инспекцию по месту нахождения организации сообщение о создании подразделения (подп. 3 п. 2 ст. 23 НК РФ). Форма сообщения и порядок его заполнения утверждены приказом ФНС России от 09.06.2011 г. № ММВ-7-6/362@. Прилагать протокол не нужно.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Рекомендация. Как создать обособленное подразделение, не являющееся филиалом и представительством

Как принять и оформить решение о создании обособленного подразделения

Закон не устанавливает, к компетенции какого органа юридического лица относится вопрос о принятии решения о создании простого обособленного подразделения. Как правило, такое решение принимает единоличный исполнительный орган (например, генеральный директор), поскольку именно он руководит текущей деятельностью организации.* Вместе с тем, учредительные документы организации могут устанавливать, что вопрос о создании простого обособленного подразделения относится к компетенции иного органа управления (если это не запрещено законом). Например, устав ООО может предусматривать, что решение о создании подразделения принимает общее собрание участников, а устав акционерного общества может относить этот вопрос к компетенции совета директоров (наблюдательного совета).

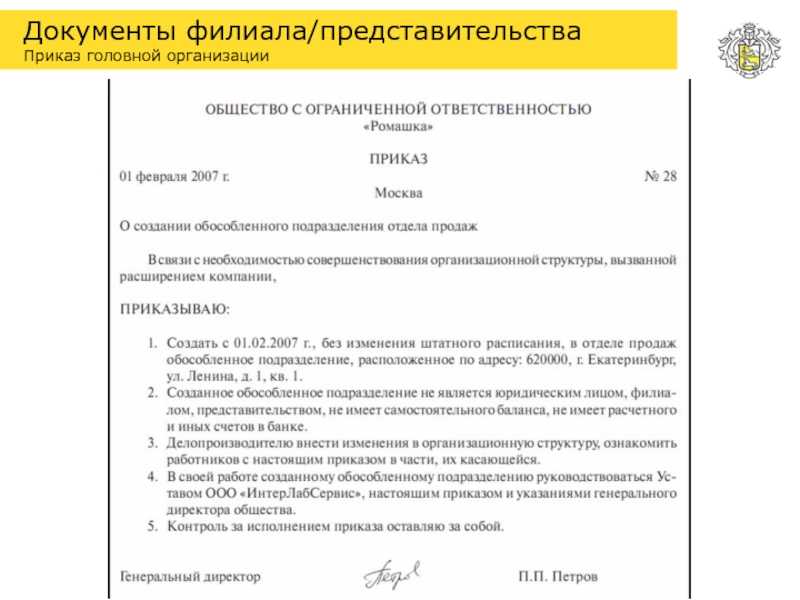

В решении (приказе) о создании обособленного подразделения имеет смысл указать:

- наименование (вид) и место нахождения подразделения (например, «Орловский офис общества с ограниченной ответственностью «Альфа»», расположенный по адресу: 125008, г. Орел, ул. Михалковская, д. 20);

- цель создания подразделения и его функции (к примеру, реализация продукции ООО «Альфа» на территории города Орла);

- сведения об организационно-штатной структуре подразделения, в частности, о его руководителе;

- момент открытия подразделения. Указание на такой момент обезопасит организацию от возможных споров с налоговой инспекцией, связанных с нарушением срока уведомления о создании подразделения. Так, в решение имеет смысл включить следующее уточнение: «Обособленное подразделение считается открытым с момента оборудования по месту его нахождения стационарных рабочих мест и издания приказа об открытии подразделения».

Впрочем, закон не запрещает пойти по иному, более сложному пути: подробную информацию об обособленном подразделении отразить в отдельном внутреннем документе организации (например, в Положении об офисе, утвержденном общим собранием участников ООО или общим собранием акционеров акционерного общества), а в текст решения (приказа) о создании подразделения включить лишь основные сведения (название подразделения и его адрес). При этом в решении обязательно понадобится указать, какой именно документ (положение) регулирует деятельность подразделения.

Совет

В текст любого решения (приказа) о создании обособленного подразделения имеет смысл включить указание на то, что подразделение не является филиалом или представительством юридического лица. Такое уточнение позволит избежать возможных споров и недопонимания с контрагентами и государственными органами.