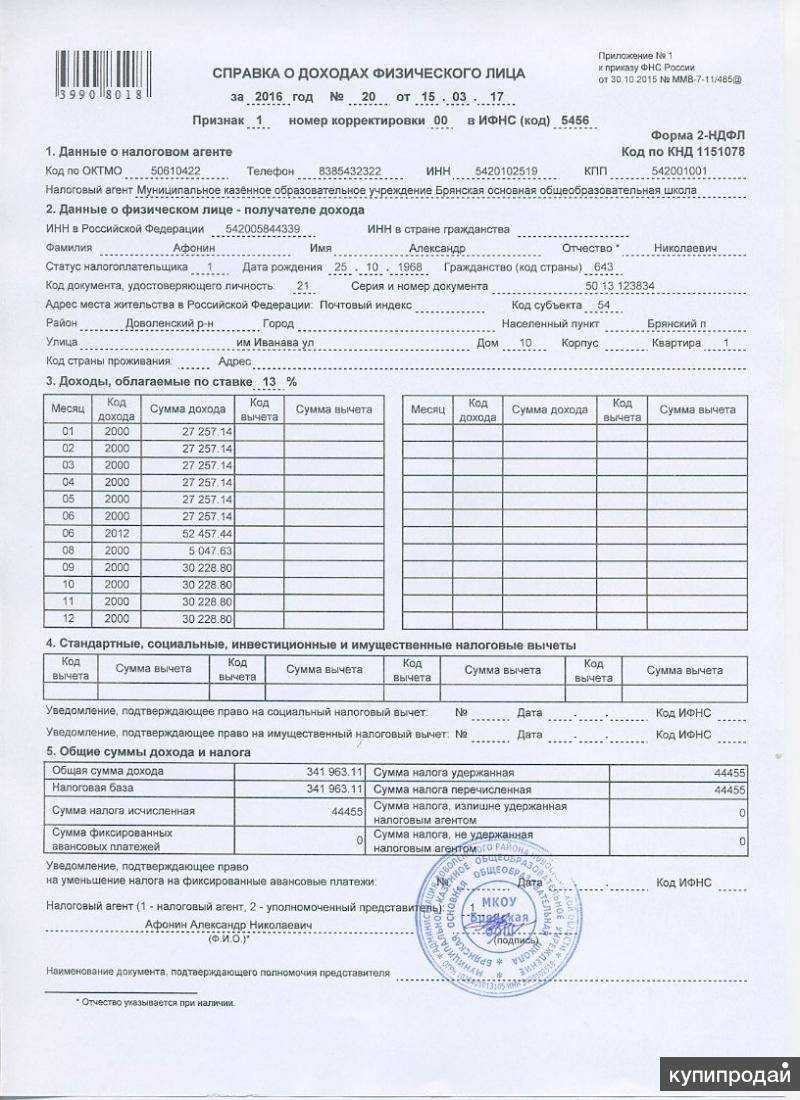

Порядок сдачи отчетности по 2-НДФЛ

По результатам отчетного периода, организации обязаны отчитаться в Фискальный орган о полученной зарплате и иных доходных выплатах по каждому наемному работнику. А также о суммах исчисленного, удержанного и перечисленного налога с доходов физических лиц.

Отчет сдается в таком порядке:

- ежегодно;

- при обнаружении ошибок;

- по запросу работника.

Также в законодательных нормах предусмотрено два варианта сдачи отчета:

- в электронном виде;

- на бумажных носителях.

На вариант подачи сведений влияет штатная численность сотрудников:

- Штатная численность за минувший год составила менее 25 человек. Производится сдача 2-НДФЛ на бумажном носителе.

- Штатная численность за отчетный период составила более 25 человек. Сдача отчетности осуществляется в электронном виде.

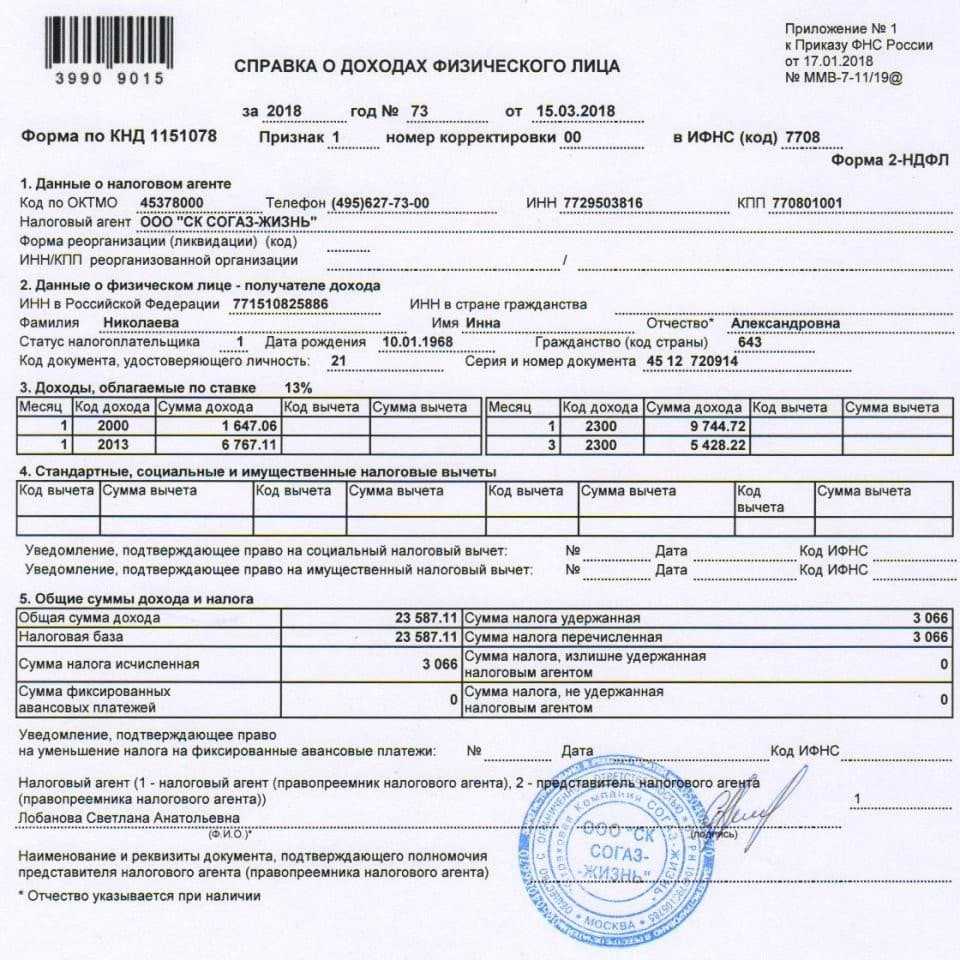

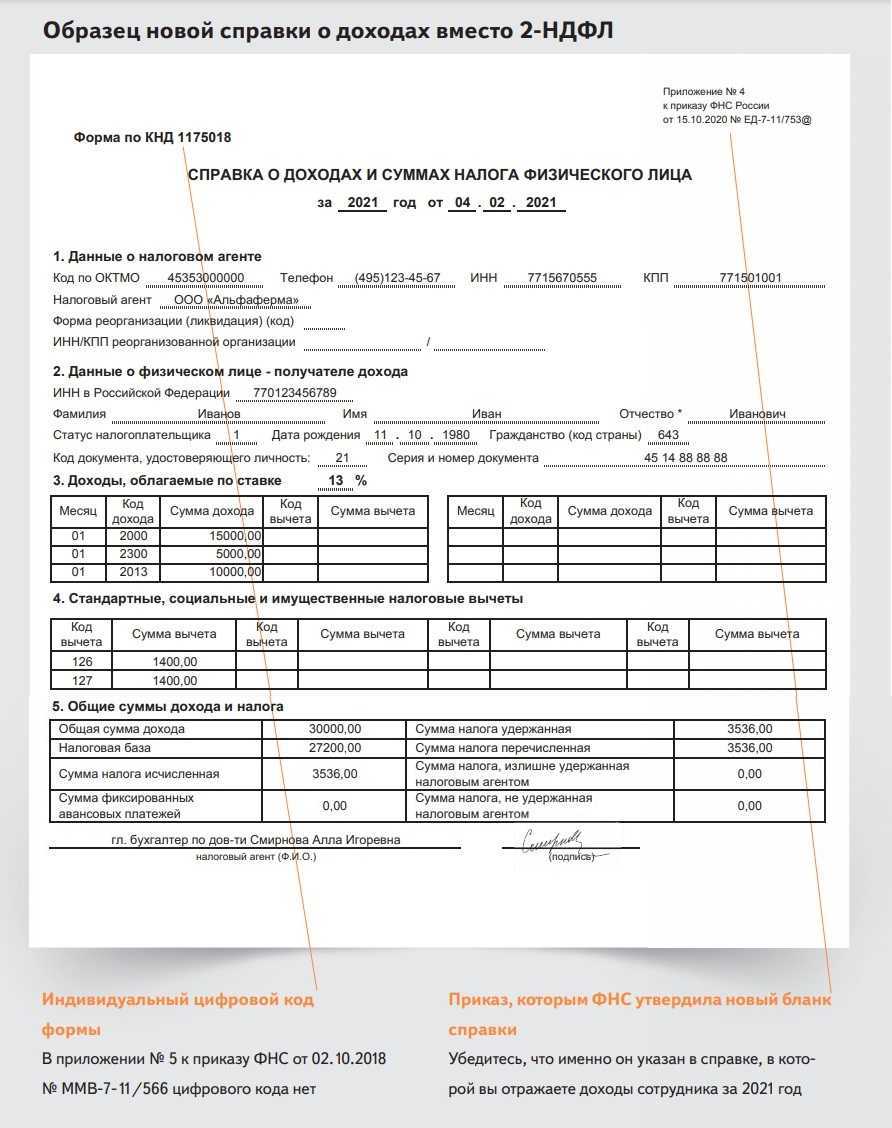

При сдаче информации по НДФЛ в фискальный орган все юридические лица, имеющие в своем штате наемных работников, обязаны руководствоваться Порядком представления в ИФНС информации о полученной прибыли физлиц и о суммах НДФЛ. Порядок утвержден Приказом ФНС ММВ-7-11/19 от 17.01.18г. Этот документ не только устанавливает новую форму налогового отчета, но и оговаривает условия для представления сведений организациями в бумажном варианте либо на электронных носителях.

В соответствии с данным Порядком сдача отчетности 2-НДФЛ за 2017 год на бумаге подразумевает внесение представляемых сведений в бланк, который составляется по форме, закрепленной в Приложении 1 к Порядку. Также потребуется оформить реестр документов в двух образцах, один из которых остается у инспектора Налоговой службы, а второй возвращается работодателю.

Куда сдавать

Справки по форме 2-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие справки в инспекции, где они состоят на учете по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления справок 2-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

| № п/п | Источник получения дохода | Куда подавать 2-НДФЛ | Основание |

|---|---|---|---|

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ, письма Минфина России от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений | абз. 4 п. 2 ст. 230 НК РФ |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях | Письма Минфина России от 29 марта 2010 г. № 03-04-06/55 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 | |

| В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) | |||

| В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) | |||

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ, письма Минфина России от 28 августа 2009 г. № 03-04-06-01/224, от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 |

| 5 | Сотрудники обособленных подразделений организаций – крупнейших налогоплательщиков, которые получают доходы от обособленных подразделений |

Выберете инспекцию самостоятельно:

либо по местонахождению обособленных подразделений; либо по месту учета организаций в качестве крупнейших налогоплательщиков. В таком случае инспекция по крупнейшим налогоплательщикам самостоятельно передаст сведения о доходах сотрудников обособленных подразделений в инспекции по местонахождению этих подразделений |

Письмо ФНС России от 26 декабря 2012 г. № ЕД-4-3/22280, согласованное с Минфином России. Документ размещен на официальном сайте ФНС России |

| 6 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекции по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

Если к моменту представления справок о доходах, выплаченных обособленным подразделением, это подразделение было закрыто (ликвидировано), справки подавайте в налоговую инспекцию по местонахождению головной организации (письмо ФНС России от 7 февраля 2012 г. № ЕД-4-3/1838).

Ситуация: нужно ли отправить справку по форме 2-НДФЛ в налоговую инспекцию по местожительству сотрудника? Сотрудник зарегистрирован в другом субъекте РФ.

Нет, не нужно.

Организации, выплачивающие вознаграждения сотрудникам, признаются налоговыми агентами по НДФЛ. Это следует из пункта 1 статьи 226 Налогового кодекса РФ. Налоговые агенты должны представлять в инспекцию сведения о выплаченных доходах и удержанном с них налоге. Однако отчитываться и платить налог нужно в ту инспекцию, где состоит на учете организация. Это требование прописано в пункте 2 статьи 230 Налогового кодекса РФ. При этом налоговое законодательство не обязывает агентов отчитываться еще и по местожительству сотрудника.

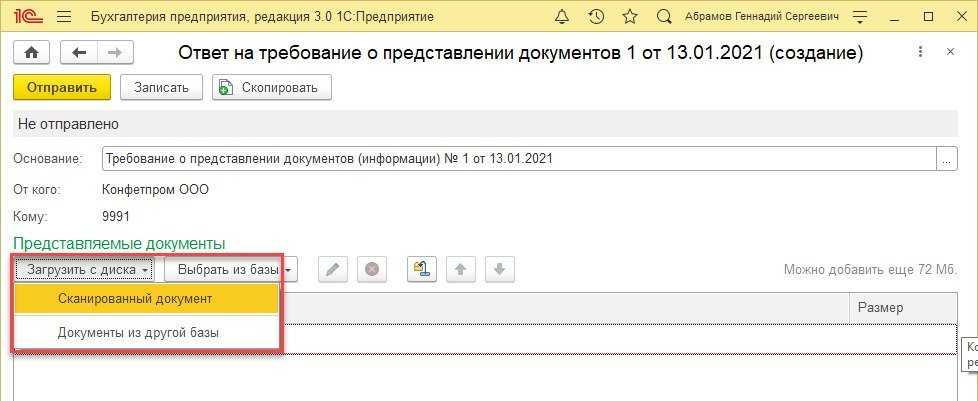

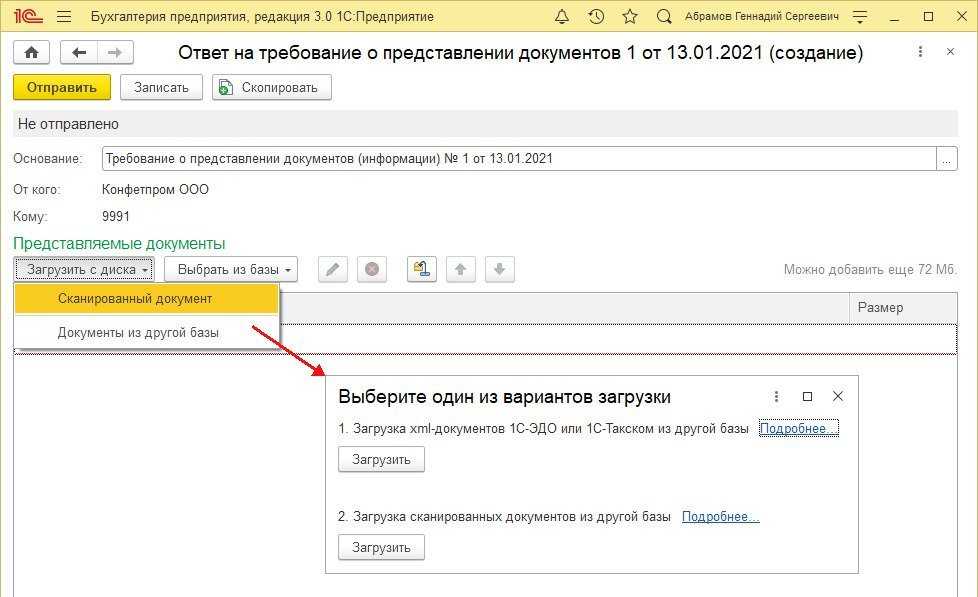

Подбор документов для ФНС путем загрузки с диска

По кнопке Загрузить с диска у пользователя появляется выбор (рис. 5):

-

по команде Сканированный документ – загрузить файлы с изображениями (сканированные документы);

-

по команде Документы из другой базы – загрузить архив с изображениями или xml-файлами, выгруженными из другой базы.

Рис. 5. Варианты загрузки файлов с диска

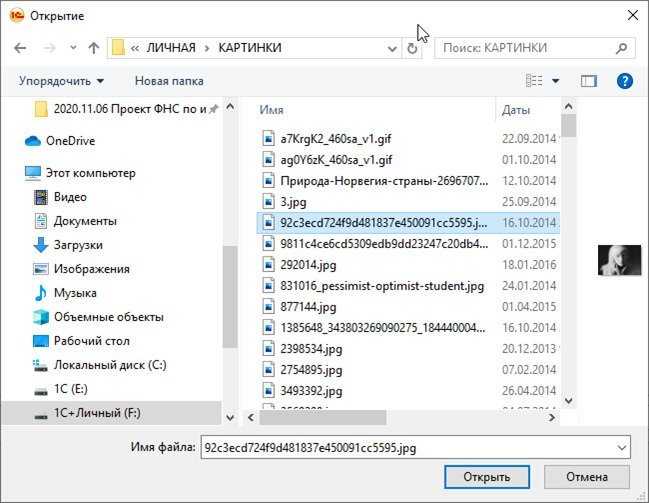

Загрузка сканированных документов

Команда Загрузить с диска – Сканированный документ используется в том случае, если сканированные документы не были присоединены к документам информационной базы заранее. При этом открывается стандартный диалог выбора файлов с диска (рис. 6).

Рис. 6. Выбор файла с диска

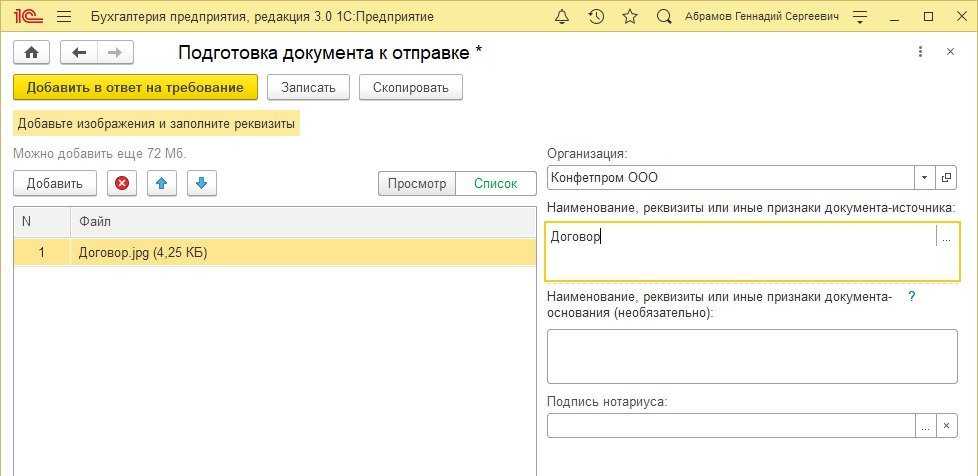

Выбранные сканированные документы включаются в ответ на требование по кнопке Открыть. При этом открывается форма Подготовка документа к отправке, где выбранные документы следует предварительно обработать следующим образом (рис. 7):

-

добавить страницы скан-документа, если документ многостраничный (кнопка Добавить);

-

заполнить поле Наименование, реквизиты или иные признаки документа-источника. Можно ввести вручную реквизиты документа или выбрать документ из информационной базы, используя кнопку подбора;

-

заполнить поле Наименование, реквизиты или иные признаки документа-основания (необязательно), если добавляемый документ имеет документ-основание (договор, счет на оплату или иной первичный документ, подтверждающий возникновение договорных отношений между участниками сделки);

-

в поле Подпись нотариуса выбрать файл электронной подписи нотариуса, если электронный документ содержит такую подпись (например, документ, связанный с регистрацией юридического лица (ИП), доверенность и др.).

Рис. 7. Подготовка сканированного документа к отправке

После заполнения обязательного описания документа следует нажать на кнопку Добавить в ответ на требование (рис. 7).

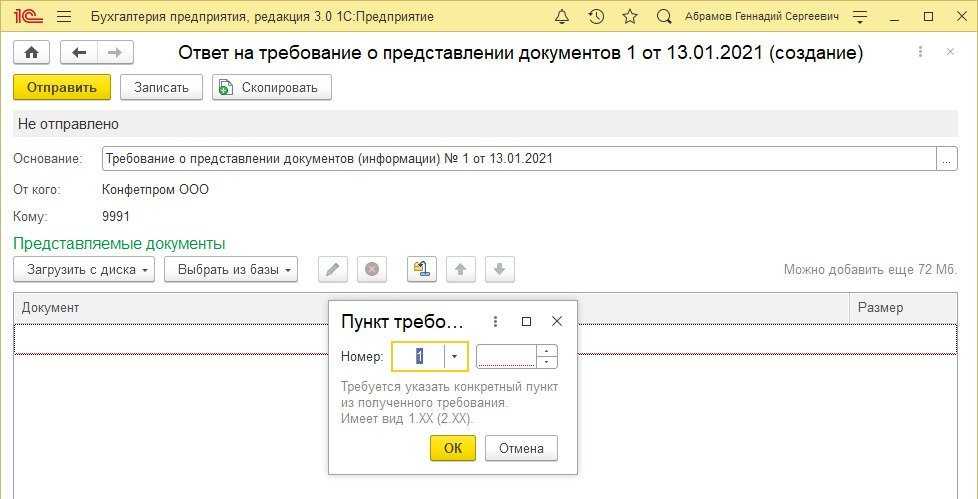

При этом открывается форма Пункт требования, где необходимо указать пункт исходного требования из pdf-файла, в ответ на который отправляется сканированный документ (рис. 8).

Рис. 8. Пункт требования

По кнопке ОК данные о документе будут сохранены в форме ответа на требование.

Загрузка архива документов из другой базы

Если xml-документы или сканированные документы, которые необходимо отправить в ответ на требование ИФНС, находятся в другой информационной базе, то их можно выгрузить из этой базы в специальный архивный файл (файл обмена), а затем загрузить в ту информационную базу, откуда готовится ответ на требование.

Для загрузки документов из другой базы следует нажать на кнопку Загрузить с диска и выбрать команду Документы из другой базы (рис. 9).

Рис. 9. Загрузка документов из другой базы

При этом появляется форма, где по кнопке Загрузить можно выбрать один из двух вариантов загрузки:

-

Загрузка xml-документов 1С-ЭДО или 1С-Такском из другой базы.

-

Загрузка сканированных документов из другой базы.

При выборе первого варианта появляется форма загрузки электронных документов из пакета обмена и открывается стандартный диалог выбора файлов с диска. Архивный файл следует выделить и выбрать по кнопке Открыть.

В форме загрузки электронных документов отображается список xml-файлов из архивного файла. Необходимые документы следует пометить флагами и добавить в ответ на требование, предварительно указав пункт исходного требования из pdf-файла.

При этом загружаются не только сами xml-документы, но и файлы электронных подписей к ним.

При выборе второго варианта Загрузка сканированных документов из другой базы появляется форма загрузки сканированных документов из внешнего источника и открывается стандартный диалог выбора файлов с диска. Файл обмена следует выделить и выбрать по кнопке Открыть.

В форме загрузки сканированных документов из внешнего источника будет отображен список сканированных документов из файла обмена, которые можно поместить в ответ на требование.

Реквизиты сканированного документа и его изображение можно просмотреть в отдельной форме, которая открывается двойным щелчком мыши.

Необходимые документы следует пометить флагами и добавить в ответ на требование, предварительно указав пункт исходного требования из pdf-файла.

Для редактирования реквизитов и иных признаков документа, а также документа-основания достаточно двойного щелчка мыши по строке документа. При этом открывается форма редактирования документа, как на рисунке 7, где можно выполнить необходимые корректировки.

Разные ситуации при заполнении справки о доходах сотрудника

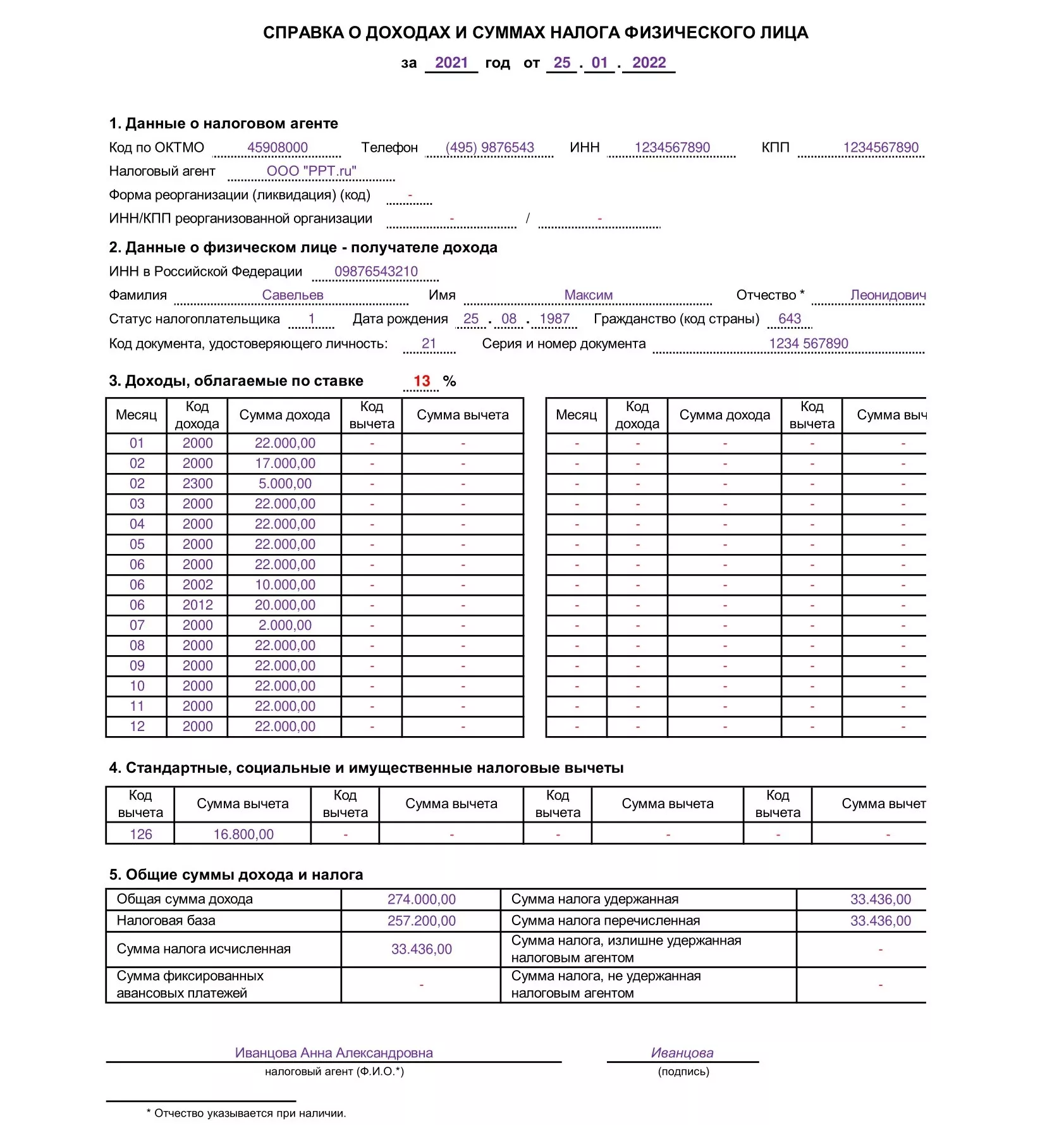

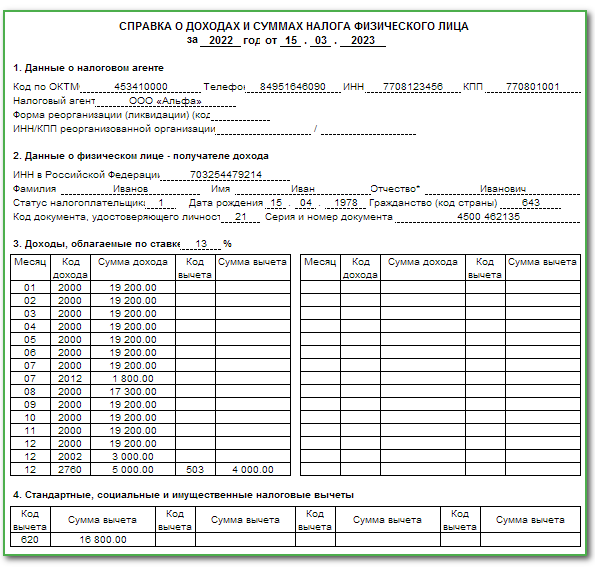

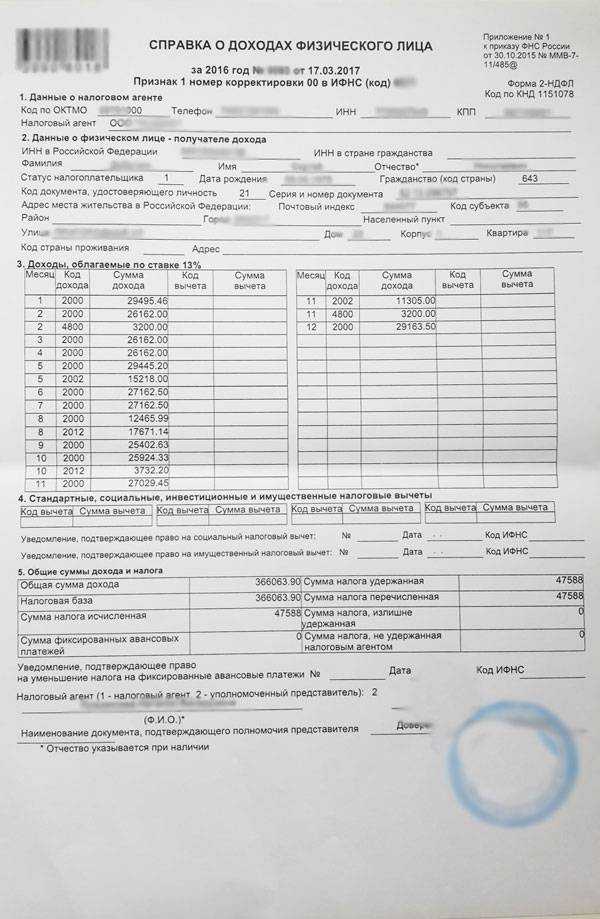

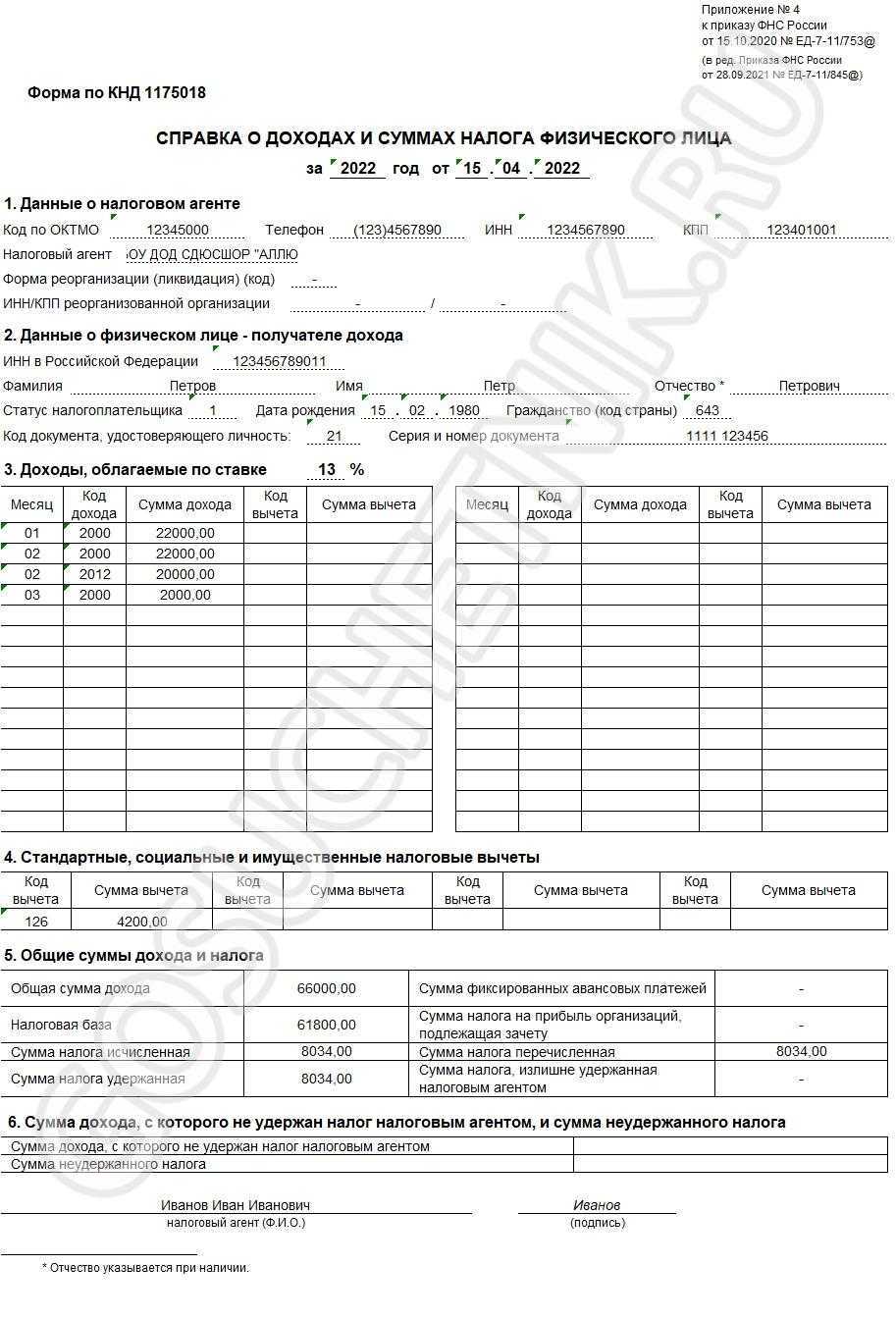

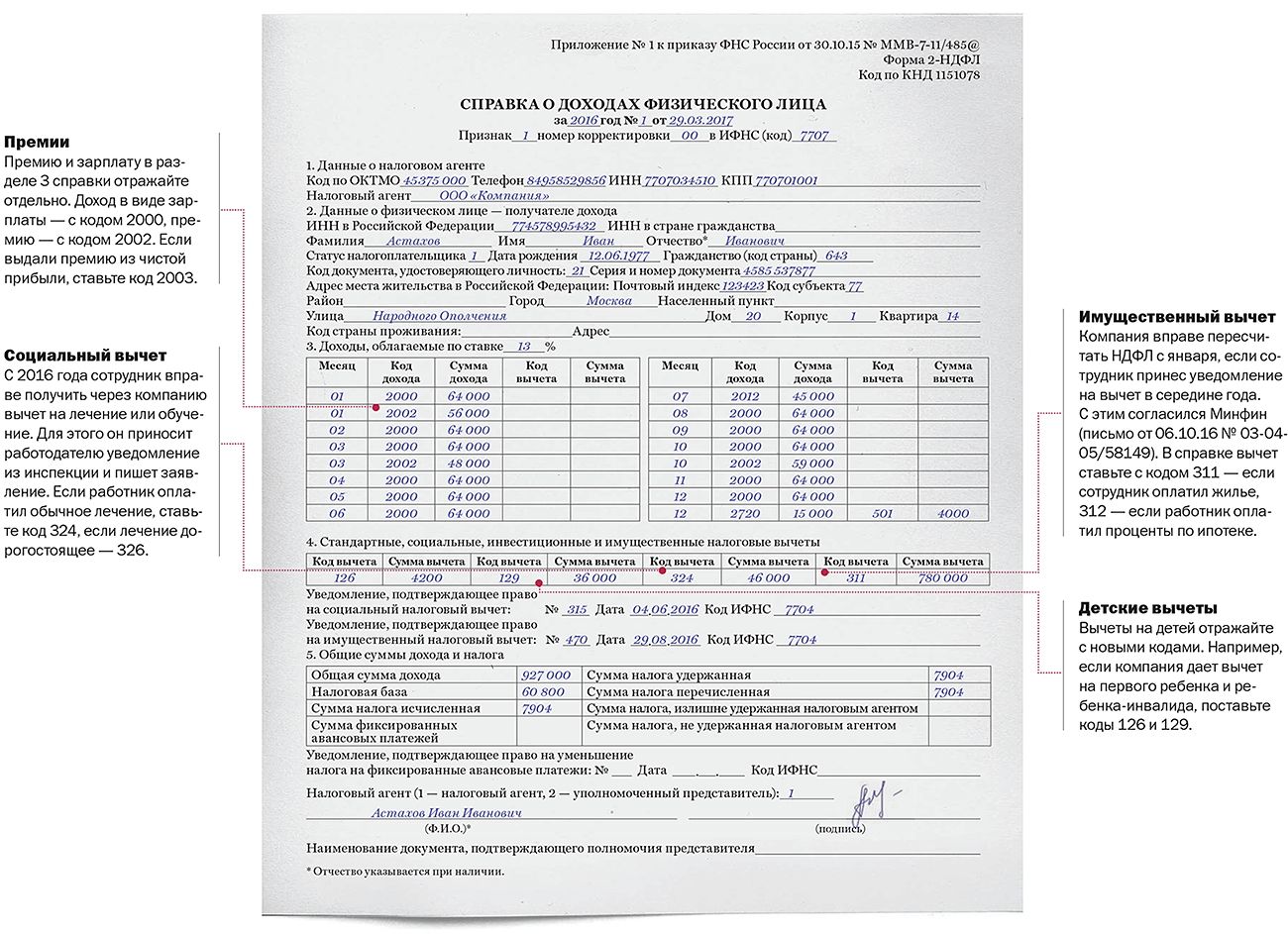

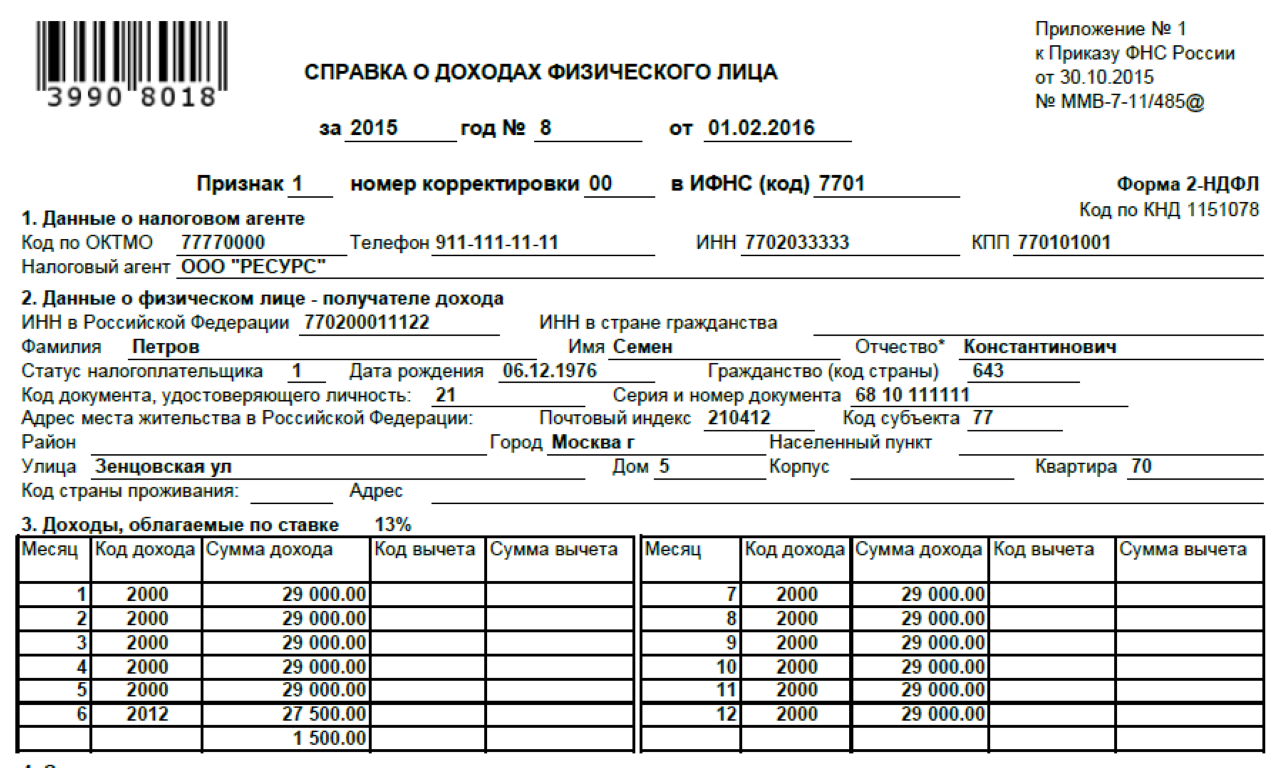

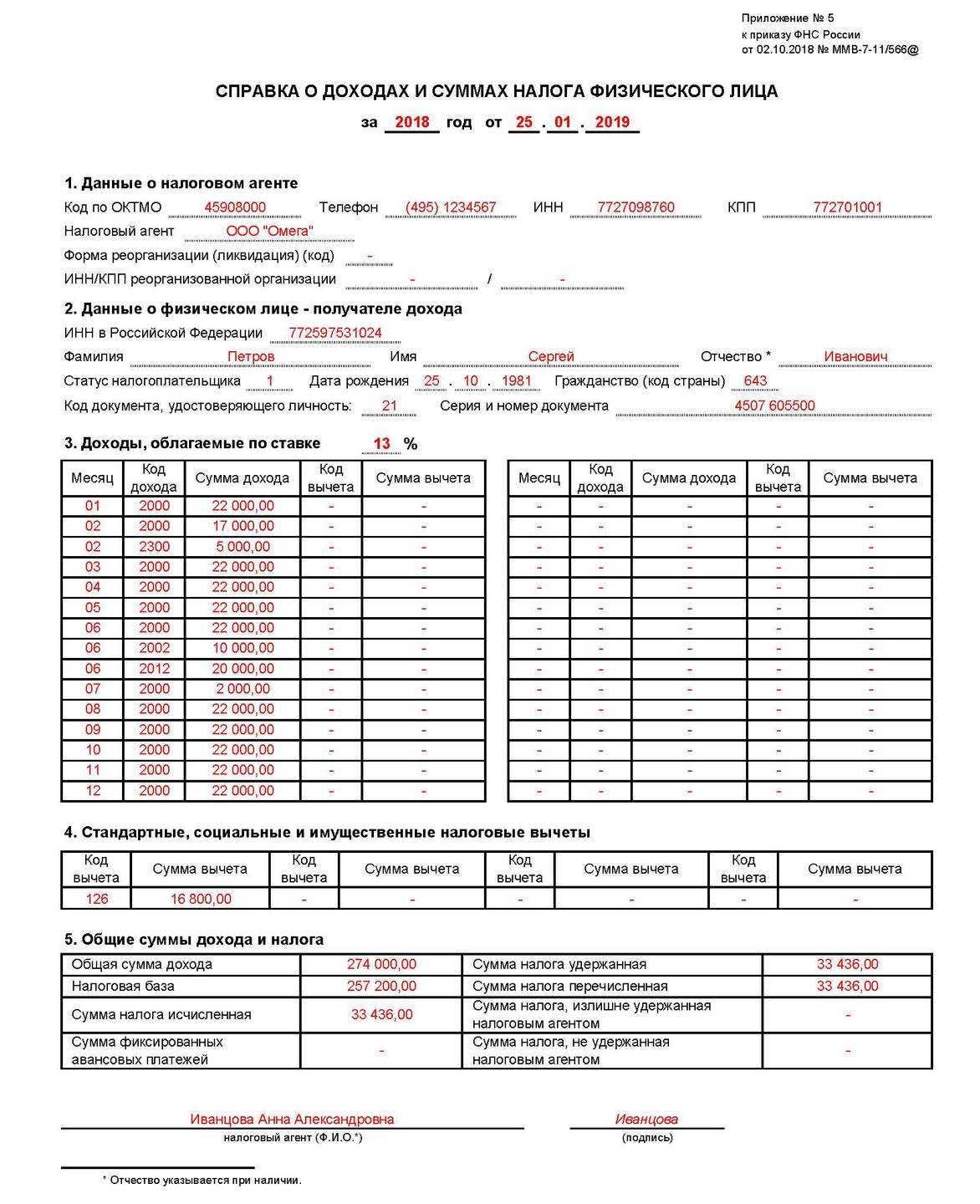

Как заполнить справку 2-НДФЛ, если зарплату в отчетном периоде начислили, но не выплатили

Такую зарплату отражайте в справке 2-НФДЛ по общим правилам. По-особому нужно заполнить лишь раздел 5.

Выплатили зарплату или нет, для справки 2-НДФЛ значения не имеет. В любом случае оплата труда становится доходом в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в форме 2-НДФЛ отразите:

- месяц, за который начислена зарплата, код и сумму такого дохода – в разделе 3;

- вычеты – в разделе 4.

В разделе 5 начисленную, но не выплаченную зарплату нужно отразить только по строкам «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная». А строки «Сумма налога удержанная» и «Сумма налога перечисленная» заполните в зависимости от того, успели выплатить зарплату до подачи справки или нет. Это связано с тем, что суммы удержанного налога отражают в том налоговом периоде, за который исчислен налог. Такие разъяснения содержатся в письмах ФНС России от 2 марта 2015 № БС-4-11/3283 и от 12 января 2012 № ЕД-4-3/74.

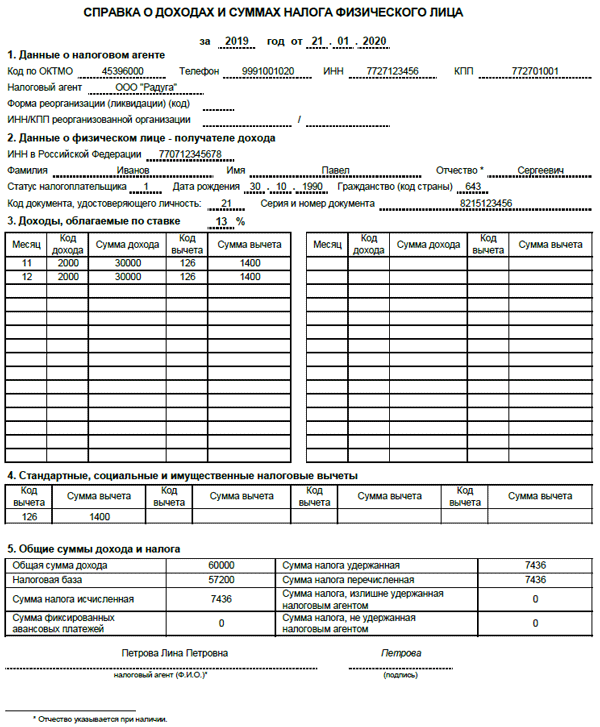

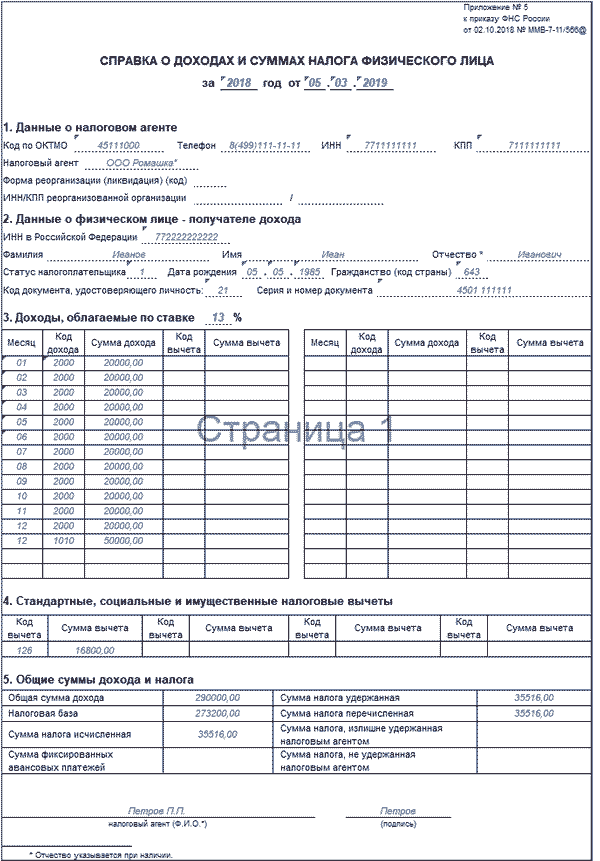

Зарплату выдали прежде, чем подали справки

Если зарплату выдали до подачи справки 2-НДФЛ, то сумму налога, перечисленную в бюджет после окончания отчетного года, включите в строки «Сумма налога удержанная» и «Сумма налога перечисленная» справки 2-НДФЛ за этот год.

К примеру, компания выплатила зарплату за декабрь только 10 января следующего года. Удержанный налог перечислили в бюджет на следующий день – 11 января. В справках 2-НДФЛ бухгалтер указал эту сумму в разделе 5, в том числе по строкам «Сумма налога удержанная» и «Сумма налога перечисленная». Хотя фактически налог заплатили уже после окончания отчетного года.

Зарплату выплатили после того, как сдали справки

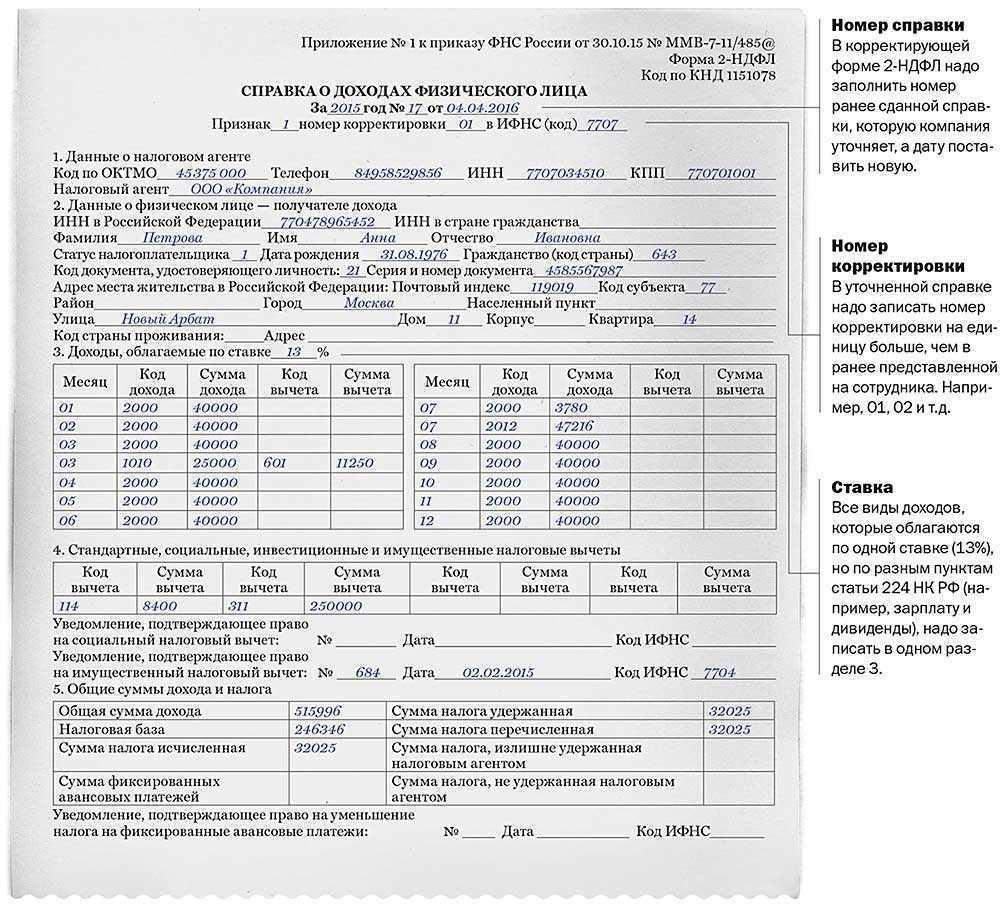

Если зарплату выплатили после того, как организация представила в инспекцию справки 2-НДФЛ за отчетный год, придется составить и сдать уточненные справки.

Например, на дату подачи 2-НФДЛ компания все еще не выплатила зарплату за ноябрь отчетного года. Поэтому в разделе 5 справки бухгалтер показал сумму дохода и исчисленного с него налога. А вот в строки «Сумма налога удержанная» и «Сумма налога перечисленная» этот налог не включил. В июне зарплата была выплачена. Бухгалтер подал в налоговую инспекцию уточненные справки, добавив сумму удержанного и перечисленного налога в соответствующие строки.

Зарплата начислена в отчетном году, а выплачена в следующем

Учитывайте особенности, связанные с уплатой налога с зарплаты за последний месяц отчетного года. Если зарплата за декабрь была начислена в декабре, но выплачена в следующем году (например, в январе), сумма налога перечисленная в бюджет все равно должна быть включена в показатель строки «Сумма налога перечисленная» справки 2-НДФЛ за отчетный год. Если зарплата за декабрь была начислена и выплачена после того, как организация представила в инспекцию справки 2-НДФЛ за отчетный год, придется составить и сдать уточненные справки. Такие разъяснения содержатся в письмах ФНС России от 2 марта 2015 г. № БС-4-11/3283 и от 12 января 2012 г. № ЕД-4-3/74.

НДФЛ удержали правильно, но перечислили излишне

Есть ситуация, когда налог начислен и удержан верно, но в бюджет ошибочно перечислена завышенная сумма налога

Важно помнить, что излишне уплаченная сумма не является налогом, поэтому она не должна отражаться в справке о доходах. Таким образом, в разделе 5 поля «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» надо заполнить так, как будто переплаты не было. Переплату по НДФЛ можно зачесть или вернуть

Для этого нужно провести сверку с бюджетом, а затем написать заявление в ИФНС

Переплату по НДФЛ можно зачесть или вернуть. Для этого нужно провести сверку с бюджетом, а затем написать заявление в ИФНС.

Работник сменил фамилию: сдавать ли уточненные 2-НДФЛ и расчет по взносам

Если у работника изменились персональные данные (например, фамилия или адрес) уже после того, как работодатель сдал в ИФНС 2-НДФЛ и расчет по страховым взносам, корректировать и пересдавать отчетность не требуется.

Примечание: Письмо ФНС от 29.12.2017 № ГД-4-11/26889@

ППоскольку в справку 2-НДФЛ сведения вносятся на основании данных документа, удостоверяющего личность гражданина. Естественно, документ должен быть действующим, а данные актуальными. Если на момент представления справки эти условия соблюдены, то причин сдавать уточненную справку нет.

Преимущества ЭДО с налоговой инспекцией

Электронный документ представляет собой компьютерный файл, который можно переслать по цифровым коммуникационным каналам. Электронный документооборот позволяет сдавать отчётность дистанционно, экономя время на поездки в офис налоговой и ожидание в очередях.

Поскольку при создании электронных документов широко используются шаблоны и автоматическое заполнение стандартных полей, вероятность ошибки резко снижается — это повышает шансы сдать отчётность без замечаний со стороны инспекторов и проверяющих. В результате ЭДО с налоговой существенно облегчает работу бухгалтерии, снижает нагрузку на её сотрудников, позволяет оптимизировать издержки и, в конечном счёте, способствует повышению эффективности работы всей организации.

Чтобы перейти на ЭДО с налоговыми органами, следует соблюдать несколько важных правил.

Как наладить представление документов в электронном виде?

Представление документов в электронном виде может быть действительно эффективным способом взаимодействия с налоговой инспекцией.

Во-первых, можно представлять документы в электронном формате.

Во-вторых, не нужно делать ксерокопии документов, заверять копии, отвозить их с помощью курьера или отсылать по почте, ведь это лишние трудозатраты.

В-третьих, у налогоплательщика в режиме онлайн всегда будет подтверждение отправки и получения документов налоговым органом. А следовательно, будет возникать меньше рисков судебных споров.

Налогоплательщик в течение следующего рабочего дня после дня отправки истребуемого документа в электронном виде по телекоммуникационным каналам связи должен получить:

— подтверждение даты отправки;

— квитанцию о приеме или уведомление об отказе в приеме, подписанные электронной подписью налогового органа.

Если налоговый орган по каким-то причинам не принял документ, то налогоплательщик оперативно узнает об этом.

При наличии оснований для отказа в приеме истребуемого документа налоговый орган формирует уведомление об отказе в приеме, подписывает электронной подписью уполномоченного должностного лица налогового органа и направляет его налогоплательщику (Приказ ФНС РФ от 17.02.2011 № ММВ-7-2/168@).

Чтобы наладить электронный документооборот нужно:

— заключить соглашение с оператором электронного документооборота;

— установить соответствующее программное обеспечение.

Но существуют два момента, которые вызывают неудобство для налогоплательщиков:

1. Если налогоплательщик не получил от налогового органа квитанцию о приеме, он направляет истребуемый документ налоговому органу на бумажном носителе (п.19 Приказа ФНС РФ от 17.02.2011 № ММВ-7-2/168@). Налоговый орган не может саботировать прием документов, понуждая сдавать документы на бумажном носителе, поскольку в последнее время наблюдается тенденция именно к развитию электронного документооборота. Вместе с тем, в регионах многие предприниматели и компании сами перестраховываются, отправляя документы на бумаге, но такая перестраховка является излишней.

2. Представление документов в электронной форме допускается только в том случае, если они составлены по форматам, установленным ФНС России.

Возможность обмена универсальными передаточными документами в электронном виде

Многие компании и предприниматели сегодня используют универсальный передаточный документ. Удобство этого документа состоит в том, что он заменяет два других документа — накладную и счет-фактуру, а следовательно, экономит драгоценное время бухгалтера.

Причем с введением закона № 402-ФЗ «О бухгалтерском учете» налогоплательщики могут не использовать универсальные формы документов, и могут смело пользоваться электронными документами.

Но в Приказе ФНС России от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме» строго определены виды документов, которые могут представляться в электронном виде:

— формат счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат книги покупок, применяемой при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат книги продаж, применяемой при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат дополнительного листа книги продаж, применяемой при расчетах по налогу на добавленную стоимость, в электронной форме.

С другой стороны, первичные учетные документы в электронной форме могут подтверждать доходы и расходы, факты принятия ценностей на учет для целей налогообложения в случаях, когда информация в электронной форме, подписанная электронной подписью, по правилам Закона № 63-ФЗ признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Налоговое законодательство не содержит специальных требований закреплять используемые форматы электронных первичных учетных документов в учетной политике для целей налогообложения.

И при этом налоговый орган разработал ряд документов, которые налогоплательщик может использовать самостоятельно (Письмо ФНС России от 10.11.2015 № ЕД-4-15/19671 «Об использовании самостоятельно разработанных форматов документов»):

— счет-фактура (корректировочный счет-фактура), выставляемый продавцом при исполнении обязанности, предусмотренной пунктом 1 статьи 169 Кодекса, и который является подтверждением права на применение налоговых вычетов по НДС;

— счет-фактура (корректировочный счет-фактура) с расширенным набором реквизитов, позволяющих применять электронный документ как основание для применения вычетов по НДС и как первичный учетный документ, соответствующий требованиям Закона № 402-ФЗ для целей бухгалтерского учета;

— первичный учетный документ для оформления факта хозяйственной жизни в виде передачи товаров (работ, услуг, имущественных прав) в соответствии с требованиями Закона № 402-ФЗ (с набором реквизитов, удовлетворяющих требованиям к показателям первичного учетного документа).

Но проблема заключается в том, что на сегодняшний день данные универсальные документы не соответствуют приказу ФНС ММВ-7-6/465@.

Следовательно, налогоплательщику придется представлять универсальные передаточные документы на бумажных носителях. А вот с появлением и принятием электронных форматов данные документы станут легитимными, и их можно будет смело представлять в электронном виде. По данным от ФНС, электронный формат универсального передаточного документа будет опубликован в апреле 2016 года.

В заключение необходимо отметить, что вопрос полного перехода на электронный документооборот — это вопрос решенный, и рано или поздно к этому придут все налогоплательщики. Электронный обмен документами уже активно применяется и в странах Европы и в Азиатских странах. Приведение форматов электронных документов в соответствие с требованиями налогоплательщиков и самих налоговых органов является делом времени.

Подробнее о том, как сформировать и отправить ответ на требования из налогового органа читайте в инструкциях для пользователей программ «Референт», «Доклайнер» и «Онлайн- Спринтер»

СТРУКТУРА КЛАССИФИКАТОРА

Классификатор ошибок представляет собой перечень наименований объектов классификации и соответствующих им кодовых обозначений.

Информация классификатора представлена в одной таблице.

Каждая строка таблицы состоит из кода ошибки и наименования ошибки.

В таблице классификатора использованы иерархический метод классификации и последовательный метод кодирования.

Структура кодового обозначения по КОФО:

ККК – класс ошибок (признак, отражающий общность содержания подмножества ошибок),

РРР — подкласс ошибок (признак, отражающий общность подмножества ошибок в классе ошибок),

АААА – регистрационный номер ошибки в пределах подкласса.

010 – нарушение установленного порядка представления налоговой и бухгалтерской отчетности;

020 – имя файла не соответствует установленным требованиям;

030 – ошибки, выявляемые при форматном контроле;

040 – ошибки, выявляемые при логическом контроле;

050 — ошибки, выявляемые при проверке по справочникам.

060 — ошибки, выявляемые при предоставлении информационных услуг налогоплательщикам в режиме «ИОН» offline

Имя файла для загрузки таблицы в АСВК – KOFO. TXT.

Строки таблицы идентифицируются полем KOD (Классификационный код).

Состав и форматы полей таблицы KOFO Справочника приведены в таблице 2.1:

Состав и форматы полей таблицы KOFO Справочника

Подача справки по ТКС

Все больше организаций сдают сведения по форме 2-НДФЛ в виде электронной справки. Способ подачи справки по ТКС должны применять все организации с количеством человек 25 и более. Для этого организация или предприниматель выбирают оператора, предоставляющего услуги электронного документооборота.

Справка 2-НДФЛ считается принятой, если после отправки по ТКС она прошла форматный контроль и зафиксирована ИФНС.

Если форматный контроль справка не проходит, то для устранения ошибки потребуется время. А это может привести к опозданию в отправке сведений в срок. Штраф за опоздание с отправкой сведений в этом случае применен не будет, так как их отправка произошла в срок, а вот если справка содержит ошибку, грозит 500 рублей штрафа.

Если организация после отправки сведений в налоговую самостоятельно обнаружила ошибку, она вправе аннулировать справку. Для этого ошибочную справку нужно отправить вновь с кодом корректировки «99». В справке указать только реквизиты сотрудника, а данные о выплатах и налоге не заполнять. Таким образом, в строках «Сумма налога» будут проставлены нули.

После этого составляется новая справка с правильными данными и отправляется в налоговую повторно. Штрафа в этом случае удастся избежать. Главное внести исправления до требования ИФНС и уложиться в срок до 1 апреля.

Электронный обмен документами с контролирующими органами

Электронный обмен документами с контролирующими органами

экономит время налогоплательщиков и снижает их издержки на предоставление

отчетности. Для предприятий, у которых более 50 работников, электронная

отчетность по каналам связи (ЭОКС) в ПФР является обязательной; если работников

больше 100, предприятие обязано представлять отчетность в электронном виде в

налоговые органы (ст. 80 НК РФ). Сервис ЭОКС предоставляют специализированные

операторы связи, аккредитованные в контролирующих органах на оказание услуг по

электронному документообороту с государством.

Сотрудничество двух компаний («1С» и ЗАО «Калуга Астрал»)

позволило предложить пользователям новый удобный механизм подключения к ЭОКС

(включая установку криптосредств) и отправки отчетности прямо из программы

«1С:Предприятия». Для того чтобы воспользоваться новым инструментом, необходимо

обратиться к партнеру, обслуживающего вашу организацию, или дождаться

очередного визита сервис-инженера в рамках договора 1С:ИТС.

Партнеры фирмы «1С», участвующие в распространении

«1С:Отчетности», обеспечивают пользователю условия для подключения к новому

сервису:

- партнер оформляет с пользователем договор на передачу

электронной отчетности по каналам связи и помогает создать и настроить учетную

запись участника электронного документооборота с контролирующими органами; - ЭЦП (электронная цифровая подпись, необходима для

обеспечения юридической значимости электронных документов) создается на рабочем

месте пользователя без дополнительной оплаты; - криптопровайдер устанавливается без дополнительной оплаты

(«1С-Отчетность» поддерживает работу со свободно распространяемым

криптопровайдером VipNet CSP, разработчик «Инфотекс»).

Криптопровайдер (другое название — СКЗИ, средство

криптографической защиты информации) — программа для работы с ЭЦП.

Разрабочики СКЗИ проводят сертификацию этих программ в ФСБ.

Использование сертифицированного криптопровайдера —

обязательное условие для обеспечения юридической значимости электронных

документов.

Получение требования от ФНС и подтверждение его приема

Встроенный в программы 1С сервис 1С-Отчетность позволяет не только отправлять регламентированную отчетность в контролирующие органы, но и обеспечивает получение от них документов в электронной форме, а также предоставляет удобные инструменты подготовки ответа на требования ФНС, в том числе и на требование о представлении документов (информации).

1С:ИТС

Руководство по использованию сервиса «1С-Отчетность» в программах 1С см. в разделе , в том числе .

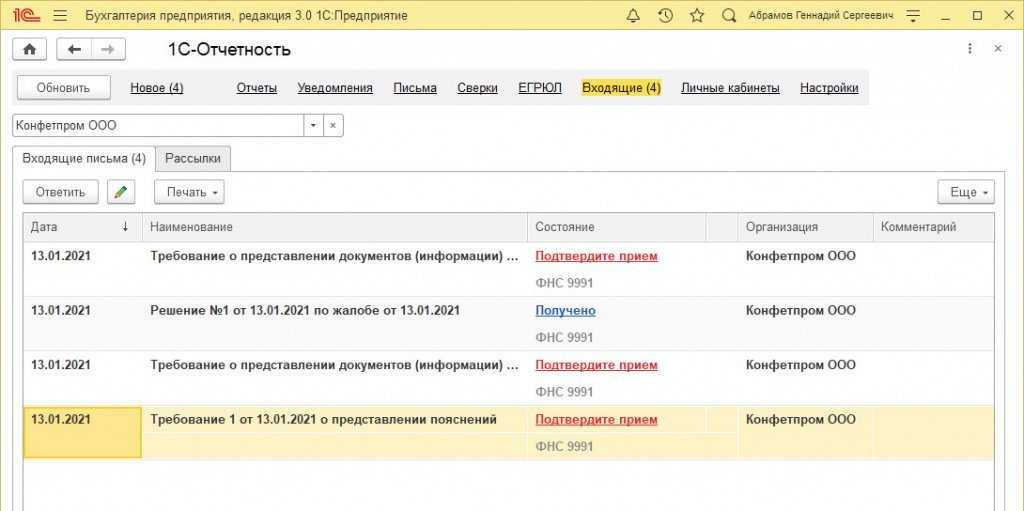

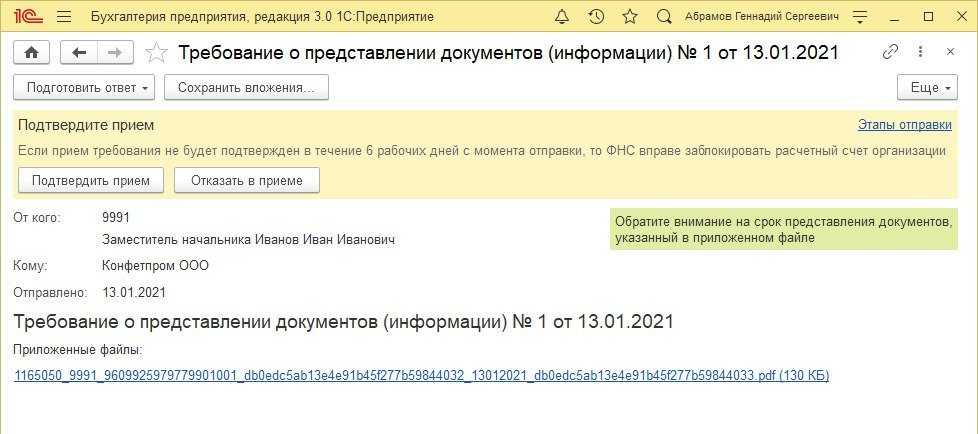

Полученные от ФНС требования отображаются в едином рабочем месте 1С-Отчетность в разделах Входящие и Новое (рис. 1). В списке входящих документов вновь пришедшее требование выделяется жирным шрифтом, а его статус установлен в значение Подтвердите прием.

Рис. 1. Поступление требования

Если прием требования не будет подтвержден в течение 6 рабочих дней с момента отправки, то налоговый орган вправе заблокировать расчетный счет организации (п. 5.1 ст. 23, пп. 2 п. 3 ст. 76 НК РФ).

Требование считается принятым налогоплательщиком, если налоговому органу поступила квитанция о приеме, подписанная электронной подписью налогоплательщика (п. 10 Приказа № 448).

Рис. 2. Форма требования

При наличии оснований налогоплательщик формирует уведомление об отказе в приеме, подписывает его электронной подписью и направляет в налоговый орган. Для этих действий достаточно нажать на кнопку Отказать в приеме.

Уведомление об отказе формируется только в следующих случаях (п. 17 приказа № 448):

-

требование направлено налогоплательщику ошибочно (предназначалось другому адресату);

-

требование не соответствует установленному формату;

-

в требовании отсутствует (не соответствует) электронная подпись (ЭП) уполномоченного должностного лица налогового органа.

Если оснований для отказа в приеме требования нет, то следует нажать на кнопку Подтвердить прием.

Запрашиваемые документы должны быть отправлены в ИФНС в установленный срок, иначе на налогоплательщика может быть наложен штраф в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).