Порядок документооборота

Итак, налоговый орган формирует и отправляет требование в электронном виде (например, в формате PDF).

Оператор электронного документооборота (ЭДО) формирует «Подтверждение даты отправки», в котором фиксируется дата направления требования в электронном виде. Данное подтверждение передается в адрес ИФНС и налогоплательщика.

После получения требования налогоплательщик передает в адрес ИФНС «Квитанцию о приеме» или «Уведомление об отказе».

«Квитанция о приеме» – документ, подтверждающий факт получения требования (но не обязательно согласия с ним). Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией.

Если налогоплательщик, который обязан обеспечить получение требований в электронном виде, не отправит квитанцию о получении требования в срок, то инспекция может заблокировать расчетные счета (письмо ФНС России от 27.01.2015 № ЕД-4-15/1071).

Порядок отмены решения о приостановлении операций по счетам предусмотрен пунктом 3.1 статьи 76 Налогового кодекса РФ. В нем сказано, что налоговый орган обязан разблокировать счет не позднее одного дня, следующего за наиболее ранней из следующих дат:

- днем передачи в ИФНС электронной квитанции;

- днем представления документов или пояснений (если выслано требование) или днем явки в инспекцию (если выслано уведомление о вызове в налоговый орган).

Кстати, приостановление операций по счетам компании в банке не препятствует получению организацией на этот счет денежных средств и списанию их в счет уплаты налогов, пеней и штрафов. Такое мнение высказал Минфин России в письме от 09.08.2018 № 03-02-07/1/56093.

«Уведомление об отказе» формируется в следующих случаях:

- требование направлено данному налогоплательщику ошибочно (предназначался другому адресату);

- требование не соответствует установленному формату;

- в требовании отсутствует (не соответствует) ЭЦП уполномоченного должностного лица налогового органа.

Обратите внимание

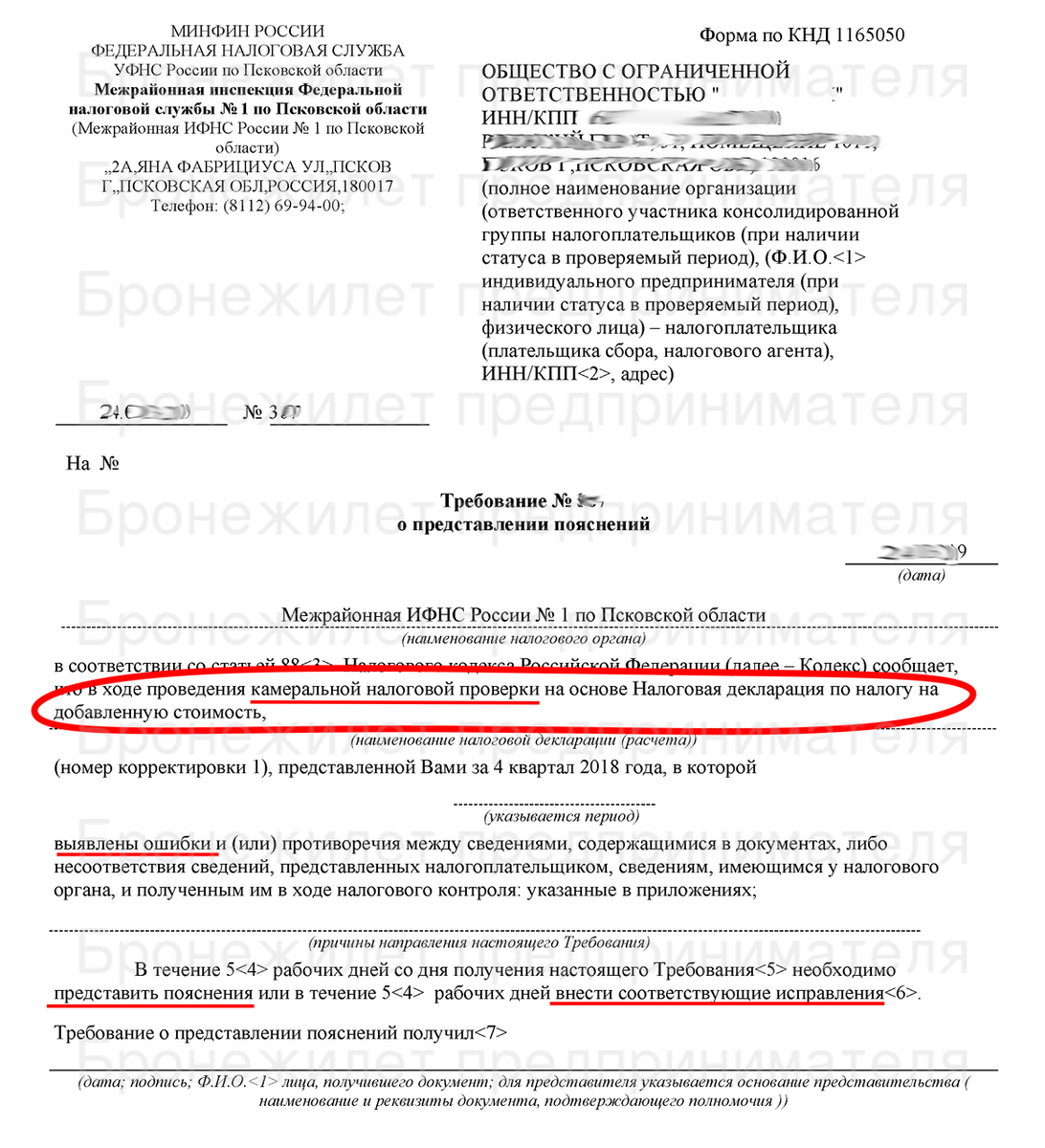

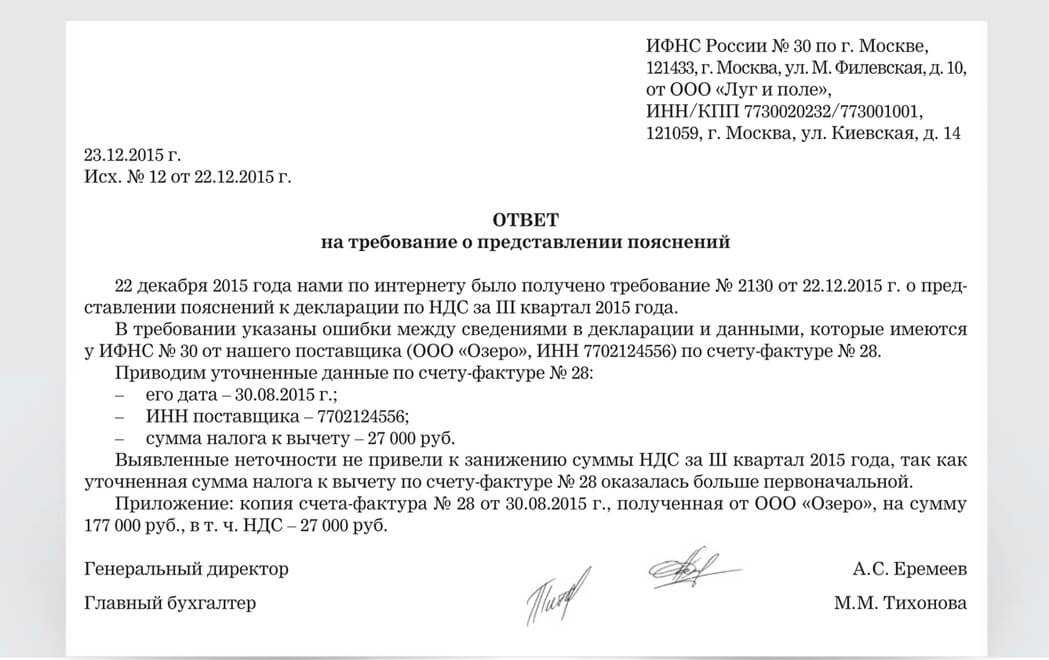

В рамках камеральной проверки ИФНС может включить в требование только документы, упомянутые в статье 88 Налогового кодекса РФ. В рамках выездной ревизии могут запросить любые документы, связанные с исчислением и уплатой налогов. Главное, чтобы они относились к проверяемому периоду и к проверяемому налогу (п. 12.ст. 89 ТК РФ).

Налогоплательщик обязан ознакомиться с требованием ФНС и выполнить его в сроки, установленные в поступившем документе. В случае несогласия с требованием налогоплательщику следует обратиться в инспекцию, выставившую его.

Не исключено, что организация или предприниматель не успевает подготовить документы в срок, зафиксированный в требовании. Тогда нужно направить в инспекцию письменное уведомление о невозможности представить документы (информацию) в установленный срок (форма и электронный формат уведомления утв. Приказом ФНС России от 25.01.2017 № ММВ-7-2/34@). Такое уведомление необходимо передать в ИФНС в течение дня, следующего за днем получения требования.

P.S. Электронной перепиской с ИФНС вместо налогоплательщика может заниматься его уполномоченный представитель (п. 5.1 ст. 23 НК РФ).

Новости партнёров

ТОП 7 новости недели: СНИЛС отменили.Пофстандарт для бухгалтеров.Майские выходные.

Споры между заказчиком и подрядчиком

Истина где-то рядом или все что нужно знать о дознании

Чтобы платить НПД, на него нужно перейти с другого спецрежима

Справки 2-НДФЛ за 2018 год сдаем по новой форме

Калькулятор налоговой нагрузки

Как ИП платят страховые взносы

Налог на прибыль: расходы на обязательные медосмотры относят к прочим расходам

Чем грозит выдача приказа

Оформление приказов в суде допускается только в отношении бесспорных долгов и обязательств. К ним закон относит кредиты и микрозаймы, долги по нотариально оформленным документам, взыскание алиментов, неплатежей за услуги ЖКХ, ну и по некоторым другим обязательствам. При этом общая сумма взыскания в приказном производстве не может быть больше 500 тыс. руб.

Почему? Да потому, что при отсутствии возражений от ответчика, с этим судебным актом можно:

- обратиться в ФССП для возбуждения производства, а также — добиться ареста счетов и банковских карточек, начать с карт должника принудительное списание средств;

- подать документ по месту работы должника, чтобы начать удержания с зарплаты;

- направить приказ напрямую в банк, где у ответчика открыты счета, вклады и карты.

Чем приказ отличается от иска? Тонкости жизни судебных актов вам разъяснит юрист

Но письмо из суда может долго идти по почте или вообще затеряться. Если же должник изменил адрес своего проживания, и не уведомил об этом органы регистрации, то письмо будет возвращено обратно в суд.

Если вовремя узнать о взыскании, то можно отменить приказ в упрощенном порядке. Закон дает 10 дней на подготовку и подачу возражений на вынесенный приказ. Если они поступят в судебный орган в установленный нормативами срок, то приказ отменят. Это требование закона.

Отмена судебного приказа. Статья 129 ГПК

При поступлении в установленный срок возражений должника относительно исполнения судебного приказа судья отменяет судебный приказ.

В определении об отмене судебного приказа судья разъясняет взыскателю, что заявленное требование им может быть предъявлено в порядке искового производства. Копии определения суда об отмене судебного приказа направляются сторонам не позднее трех дней после дня его вынесения.

Читать полностью

Если срок в 10 дней пропущен по уважительным причинам, то его можно восстановить. Для отмены приказа нужно, как минимум, знать номер документа и дату его вынесения, а также (неплохо бы) — сумму взыскания. В идеале вообще получить копию документа, чтобы прикладывать ее к возражениям и жалобам.

Поиск карточки дела на сайте суда

Порядок документооборота

1. Налоговый орган формирует и отправляет требование в электронном виде (например, в формате PDF).

2. Спецоператор формирует «

Подтверждение даты отправки»

, в котором фиксируется дата направления требования в электронном виде. Данное подтверждение передается в адрес ИФНС и налогоплательщика.

3. После получения требования налогоплательщик передает в адрес ИФНС «

Квитанцию о приеме»

или «

Уведомление об отказе»

.

«

Квитанция о приеме»

— документ, подтверждающий факт получения требования (но не обязательно согласия с ним). Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией.

Если налогоплательщик, который обязан обеспечить получение требований в электронном виде, не отправит квитанцию о получении требования в срок, то ФНС может заблокировать счета такого налогоплательщика.

«

Уведомление об отказе»

формируется в следующих случаях:

- требование направлено данному налогоплательщику ошибочно (предназначался другому адресату);

- требование не соответствует установленному формату;

- в требовании отсутствует (не соответствует) ЭЦП уполномоченного должностного лица налогового органа.

Данные проверки выполняются в Контур.Экстернавтоматически. Если требование корректное, то абоненту предлагается отправить квитанцию о приеме. Если же будет обнаружена одна из вышеперечисленных ошибок, то система предложит отправить уведомление об отказе.

Налогоплательщик обязан ознакомиться с требованием ФНС и выполнить его в сроки, установленные в поступившем документе. В случае несогласия с требованием налогоплательщику следует обратиться в инспекцию, выставившую его.

Важные нюансы

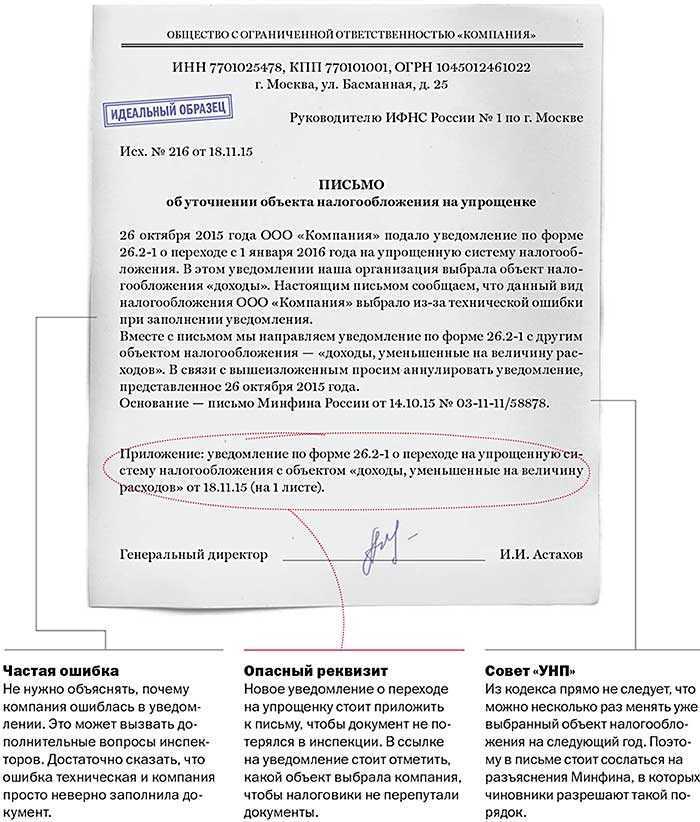

- Сопроводительное письмо оформляется на официальном бланке компании. На нем должны быть указаны название организации-отправителя, ее реквизиты, юридический адрес, контакты.

- Составляют письмо в свободной форме, однако нужно придерживаться стандартных формулировок, стараться избегать двусмысленности. Надо использовать официально-деловой стиль общения, не употреблять разговорные слова и выражения. Допускать орфографические и другие ошибки тоже не рекомендуется.

- Отправлять документы с сопроводительным письмом можно по почте, передать лично или курьером. Также по договоренности и при использовании системы электронного документооборота бумаги передают через названный сервис или по электронной почте. При передаче пакета документов лично нужно иметь второй экземпляр сопроводительного письма. На нем сотрудник, принимающий бумаги, должен поставить отметку, что документация им принята. Это будет доказательством передачи пакета бумаг.

- Ставить печать на сопроводительном письме не обязательно. Исключением будут те случаи, когда получатель может потребовать поставить ее.

Какую дату следует считать началом срока исполнения требования?

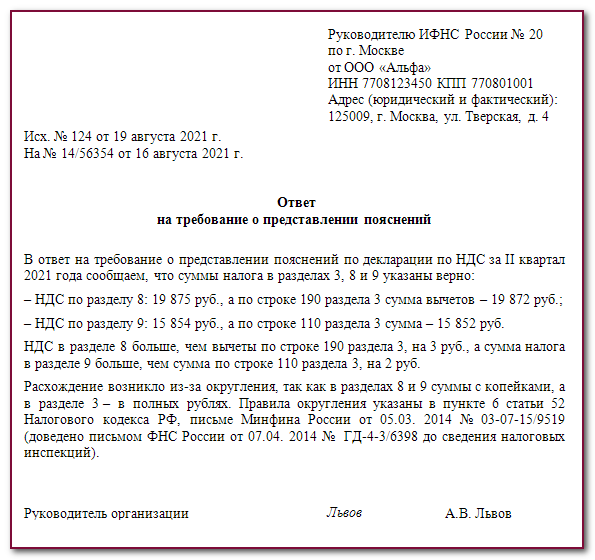

Напомним, что в соответствии с п. 2 ст. 6.1 НК РФ течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало. Срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях (п. 6 ст. 6.1 НК РФ). При этом рабочим днем считается день, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем.

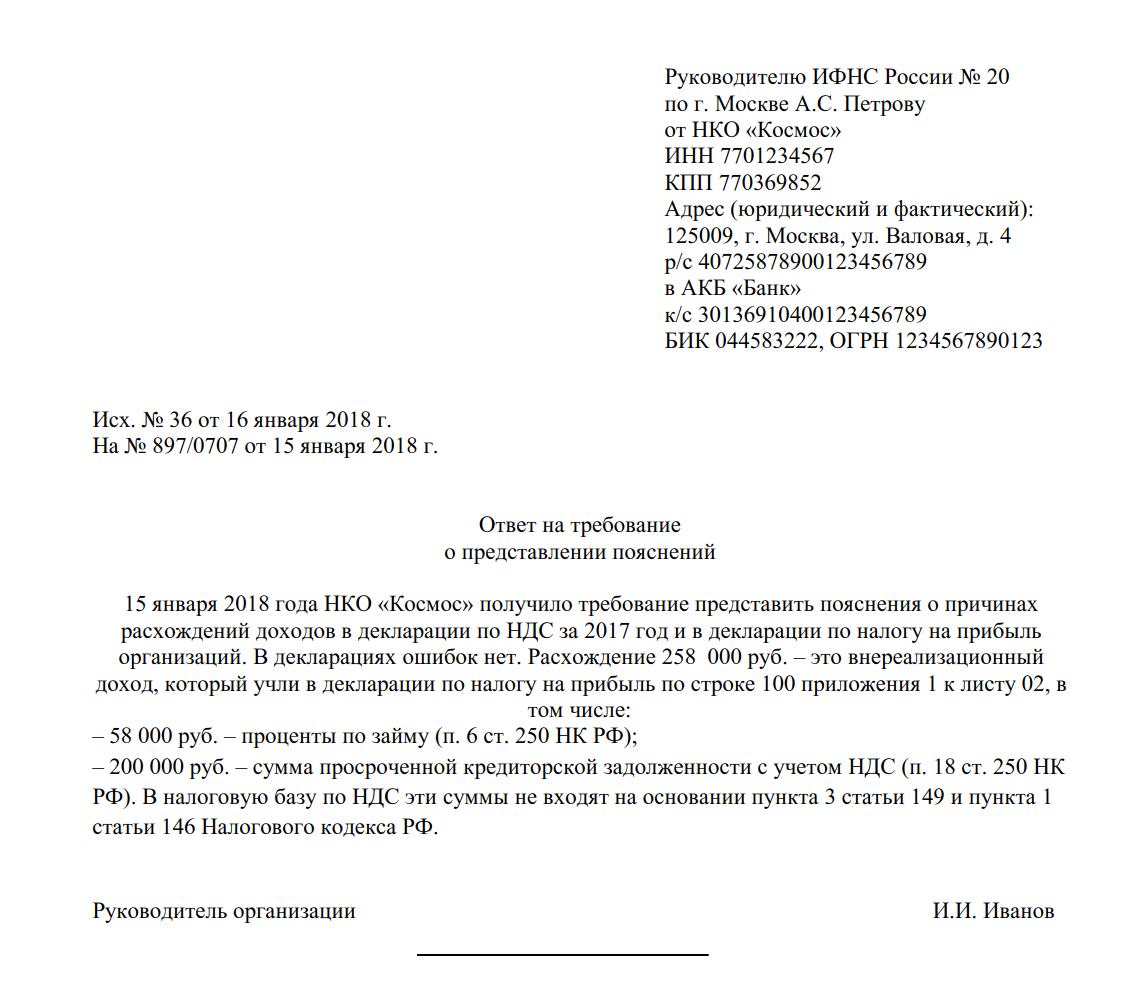

Таким образом, пояснения нужно представить в налоговую инспекцию в течение 5 рабочих дней со дня получения требования.

Предположим, что квитанция о приеме требования, подписанная электронной подписью налогоплательщика, датирована 12 октября 2015 г. Отчет срока начинается со следующего дня. Таким образом, налогоплательщик должен представить пояснения в период с 13 октября по 19 октября 2015 г. Выходные дни в подсчет сроков не включаются.

Возможность обмена универсальными передаточными документами в электронном виде

Многие компании и предприниматели сегодня используют универсальный передаточный документ. Удобство этого документа состоит в том, что он заменяет два других документа — накладную и счет-фактуру, а следовательно, экономит драгоценное время бухгалтера.

Причем с введением закона № 402-ФЗ «О бухгалтерском учете» налогоплательщики могут не использовать универсальные формы документов, и могут смело пользоваться электронными документами.

Но в Приказе ФНС России от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме» строго определены виды документов, которые могут представляться в электронном виде:

— формат счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат книги покупок, применяемой при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат книги продаж, применяемой при расчетах по налогу на добавленную стоимость, в электронной форме;

— формат дополнительного листа книги продаж, применяемой при расчетах по налогу на добавленную стоимость, в электронной форме.

С другой стороны, первичные учетные документы в электронной форме могут подтверждать доходы и расходы, факты принятия ценностей на учет для целей налогообложения в случаях, когда информация в электронной форме, подписанная электронной подписью, по правилам Закона № 63-ФЗ признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Налоговое законодательство не содержит специальных требований закреплять используемые форматы электронных первичных учетных документов в учетной политике для целей налогообложения.

И при этом налоговый орган разработал ряд документов, которые налогоплательщик может использовать самостоятельно (Письмо ФНС России от 10.11.2015 № ЕД-4-15/19671 «Об использовании самостоятельно разработанных форматов документов»):

— счет-фактура (корректировочный счет-фактура), выставляемый продавцом при исполнении обязанности, предусмотренной пунктом 1 статьи 169 Кодекса, и который является подтверждением права на применение налоговых вычетов по НДС;

— счет-фактура (корректировочный счет-фактура) с расширенным набором реквизитов, позволяющих применять электронный документ как основание для применения вычетов по НДС и как первичный учетный документ, соответствующий требованиям Закона № 402-ФЗ для целей бухгалтерского учета;

— первичный учетный документ для оформления факта хозяйственной жизни в виде передачи товаров (работ, услуг, имущественных прав) в соответствии с требованиями Закона № 402-ФЗ (с набором реквизитов, удовлетворяющих требованиям к показателям первичного учетного документа).

Но проблема заключается в том, что на сегодняшний день данные универсальные документы не соответствуют приказу ФНС ММВ-7-6/465@.

Следовательно, налогоплательщику придется представлять универсальные передаточные документы на бумажных носителях. А вот с появлением и принятием электронных форматов данные документы станут легитимными, и их можно будет смело представлять в электронном виде. По данным от ФНС, электронный формат универсального передаточного документа будет опубликован в апреле 2016 года.

В заключение необходимо отметить, что вопрос полного перехода на электронный документооборот — это вопрос решенный, и рано или поздно к этому придут все налогоплательщики. Электронный обмен документами уже активно применяется и в странах Европы и в Азиатских странах. Приведение форматов электронных документов в соответствие с требованиями налогоплательщиков и самих налоговых органов является делом времени.

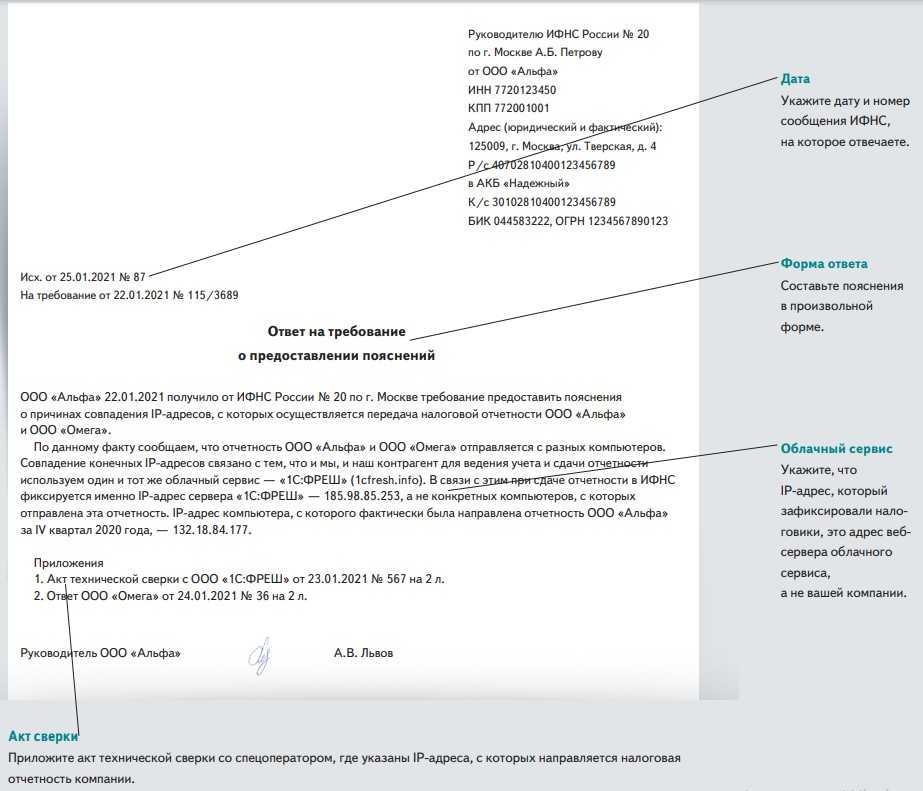

Подробнее о том, как сформировать и отправить ответ на требования из налогового органа читайте в инструкциях для пользователей программ «Референт», «Доклайнер» и «Онлайн- Спринтер»

Где посмотреть судебный приказ о взыскании долга

Разберем, как узнать номер судебного приказа и ознакомиться с его содержанием, если вы не получали его на этапе вынесения. Отметим, что должник может действовать не только самостоятельно, но и через представителя. Например, им может быть . Представитель по доверенности сможет подавать запросы и заявления, получать копии документов, обжаловать неправомерные действия.

На сайте суда

Проще всего найти решение суда или узнать о номере дела через интернет. Такая информация публикуется на сайте каждого судебного органа. Обычно взыскание осуществляется через мировой суд по месту нахождения (регистрации) ответчика. Поэтому для получения сведений о номере дела действуйте следующим образом:

- наберите в поисковике наименование судебного органа (если вы его знаете);

- на сайте суда перейдите на вкладку «Судебное производство», выберите пункт «Поиск информации по делам»;

- в форме поиска заполните те данные, которые у вас есть (например, во многих случаях можно найти судебный приказ по фамилии должника, даже если вы не знаете номера дела);

- в результатах поиска выберите нужную вам карточку (можно открывать каждую карточку, чтобы сопоставить ваши данные);

- в карточке можно увидеть номер дела, дату поступления материала и вынесения судебного акта, имя и фамилию судьи, другую информацию.

Как выглядит возражение на судебный приказ

На сайте судебного органа можно войти в личный кабинет, чтобы получить доступ к электронным копиям документов. Вход возможен по учетной записи госуслуг или по ЭЦП. Без входа в личный кабинет заверенную копию приказа не получить, но общая информация будет доступна даже в таком случае.

Если вы смогли узнать судью и номер дела, то можно обратиться за копией документа. Для этого подавайте письменное заявление на имя судьи. В заявлении обязательно укажите номер дела и дату вынесения судебного акта.

Есть ли косвенные признаки того, что взыскатель подался в суд за приказом?

В материалах исполнительного производства

Посмотреть судебный приказ можно в материалах производства у пристава, если уже начато принудительное исполнение. Для ознакомления с материалами нужно подать заявление. Вы сможете не только прочитать текст судебного приказа, но и снять его копию.

Быстрее всего получить копии из материалов дела при личном обращении в ФССП. Однако желательно уточнить график работы пристава, ведущего ваше дело.

Запросить по электронной почте копии документов не получится. Пристав не обязан отвечать на такие обращения. Но через госуслуги можно направить практически любое обращение в адрес ФССП, чтобы получить информацию о ходе дела. В отчете или ответе на запрос будут указаны и основания взыскания, т.е. номер судебного акта (дела).

Что делать, если я не успел отменить судебный приказ? Закажите звонок юриста

На сайте ФССП

Чтобы найти дело, в форме поиска нужно указать регион, ФИО должника. Желательно указать и дату рождения, чтобы получить более точный результат поиска.

Форма поиска судебного приказа в базе должников на сайте ФССП

Как найти судебный приказ по номеру дела онлайн на портале ФССП? По результатам поиска будет предоставлена следующая информации:

- общие данные о должнике;

- номер и дата возбуждения производства;

- номер и дата выдачи исполнительного документа (в частности, там будет указан и номер приказа);

- краткая характеристика предмета взыскания (например, задолженность и ее сумма);

- информация о приставе, ведущем дело (в том числе номер телефона для связи).

Получив эти данные, вы сможете обратиться в судебный орган или в ФССП, ознакомиться с приказом или получить его копию.

Через госуслуги

Напрямую узнать решение суда или получить его копию через госуслуги нельзя. Но у пользователей госуслуг есть возможность:

- направить обращение в ФССП, в том числе на запрос отчета о ходе производства;

- узнать о наличии открытых дел по взысканию;

- подать жалобы на неправомерные действия сотрудников ФССП.

Поиск приказа на Госуслугах

В каких случаях судья не станет отменять приказ? Закажите звонок юриста

Возможные причины задержек подтверждения

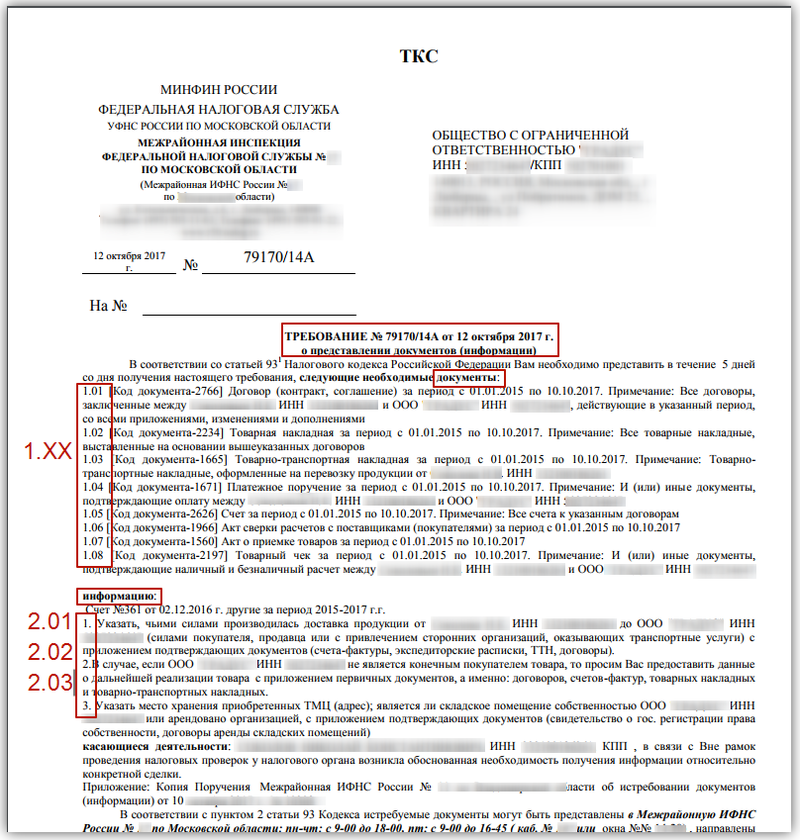

Подтверждение получения требования по техническому контексту (ТКС) может быть задержано по разным причинам. Ниже приведены возможные причины, по которым может возникнуть задержка:

- Технические проблемы. Задержка может быть вызвана техническими проблемами, такими как неполадки в системе электронного обмена документами или сбои в работе сервера. В таких случаях требование может быть получено, но система не может его обработать или отправить подтверждение.

- Неправильное заполнение требования. Если требование заполнено некорректно или содержит ошибки, система может отклонить его и не отправить подтверждение. При возникновении ошибок следует свериться со стандартами заполнения документов и исправить ошибки.

- Отсутствие связи с получателем. Некоторые организации могут иметь строгое расписание работы и ограниченное время обработки документов. Если получатель не доступен или отсутствует связь с ним, то подтверждение может быть задержано до установления связи.

- Отсутствие автоматической обработки. В некоторых случаях система получателя не имеет функции автоматической обработки требований по ТКС. В таких случаях подтверждение может быть выполнено вручную, что требует дополнительного времени.

- Высокая нагрузка на систему. Если система получателя перегружена большим количеством требований или она работает нестабильно, то подтверждение может быть задержано.

- Ошибки в системе получателя. Некоторые системы получателей могут содержать ошибки или недоработки, которые могут вызывать задержки в подтверждении. В таких случаях необходимо обратиться к администратору системы и устранить проблему.

Важно помнить, что задержка в подтверждении получения требования по ТКС не всегда связана с некорректной работой системы или получателя. Иногда задержки могут быть вызваны и другими факторами, такими как праздники, выходные дни или временная недоступность системы получателя

Какие санкции грозят налогоплательщику при невыполнении нового требования?

Налоговые органы вправе приостанавливать операции по счетам налогоплательщика в банке, а также переводы его электронных денежных средств. Однако п.п. 2 п. 3 ст. 76 НК РФ установлен перечень истребуемых электронных запросов для применения подобных действий со стороны налоговых органов. Речь идет о неисполнении обязанности по передаче квитанции в отношении следующих документов:

Требования о представлении документов;

Требования о представлении пояснений;

Уведомления о вызове в налоговый орган.

Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств принимается налоговыми органами в течение 10 рабочих дней со дня истечения установленного срока для передачи электронной квитанции. Следовательно, фактически получается 16 рабочих дней с момента получения электронного запроса от налогового органа (6 рабочих дней отводится на передачу квитанции + 10 рабочих дней на принятие самого решения о блокировке счета).

Не стоит забывать, что такая обязанность может возникнуть и у налогоплательщиков, не являющихся плательщиками по соответствующему налогу, но представивших декларации по ТКС. Например, налогоплательщик, применяющий упрощенную систему налогообложения, по просьбе покупателя выставил счет-фактуру с выделенной суммой НДС и соответственно вынужден был представить декларацию по НДС в электронном виде.

Следует отметить, что при получении от налоговых органов запросов о прогнозной величине налоговых поступлений и просьб подобного характера налогоплательщик может без последствий игнорировать такие электронные запросы. Благоприятная поправка для налогоплательщика внесена в п.п. 1 п. 3 ст. 76 НК РФ, касающаяся ограничения сроков принятия налоговым органом решения о приостановлении операций по счетам в банке и переводов электронных денежных средств.

Напомним, что может приостановить операции по счетам и переводы электронных денежных средств налогоплательщика при непредставлении декларации в течение 10 рабочих дней от установленного законодательного срока (например, по налогу на прибыль срок представления декларации – 28.10.14 г., а 13.11.14 г. истекает последний срок представления декларации без блокировки счета). А конкретный период для вынесения подобного решения в НК РФ не прописан, поэтому на практике решения о блокировке счетов налоговыми органами могли выноситься и по прошествии трех лет.

С 1 января 2015 г. установлен период для вынесения такого решения – в течение трех лет с момента окончания 10 рабочих дней, следующих за сроком представления декларации.

ФНС России в письме от 27.01.15 г. № ЕД-4-15/1071 напомнила о последствиях неисполнения налогоплательщиками обязанности по передаче налоговому органу квитанции о приеме требования о представлении документов – приостановлении операций по его счетам в банке и переводов электронных денежных средств.

Движение по счетам в банке налогоплательщика будет возобновлено не позднее одного дня, следующего за наиболее ранней из следующих дат:

День передачи налогоплательщиком квитанции о приеме документов, направленных налоговым органом;

День представления документов (пояснений), истребованных налоговым органом.

К каким документам прилагают сопроводительное письмо и для чего

Организация в ходе своей деятельности контактирует с большим количеством партнеров и ведомств. Указанные письма обычно отправляют:

- к акту сверки расчетов по налогам, сборам, штрафам и т.д. в ФНС, ПФР, ФСС;

- к декларациям в ФНС, ФСС;

- к договору на подпись контрагентам;

- к коммерческому предложению;

- к отчетам и исполнительной документации контрагентам и в различные ведомства и т.д.

Таким образом, письмом можно сопроводить любую важную документацию.

Составляя такое письмо, ответственный сотрудник компании присваивает ему исходящий номер по правилам делопроизводства и регистрирует его в журнале исходящей корреспонденции. Получившая сторона присваивает ему входящий номер. Благодаря нумерации можно отследить судьбу каждого письма. Это одна из важных функций такой корреспонденции.

Кроме того, сопроводительное письмо должно содержать опись документации, к которой оно прилагается. Таким образом, всегда можно подтвердить, что весь пакет документов был отправлен, а в случае потери уже будет виновата получившая его сторона.

Также в тексте письма в некоторых ситуациях можно указать сроки для ответа и обратной отправки пакета бумаг, например, в случае их подписания.

Когда требование не является требованием

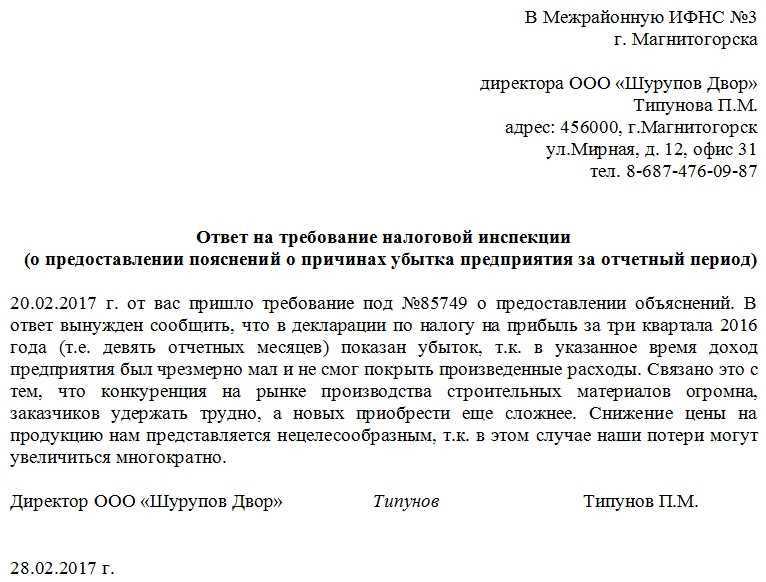

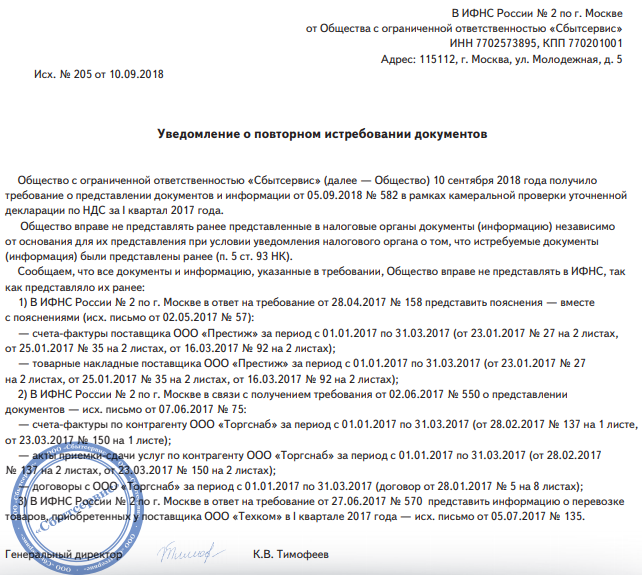

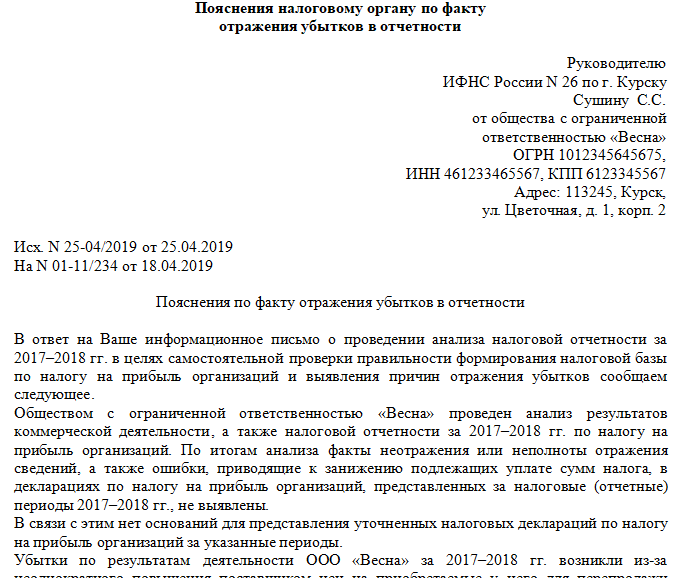

Бывает, что налоговики отправляют документ с требованием предоставить информацию в свободной форме. Такой документ может называться: информационное письмо, уведомление или сообщение. Налогоплательщик имеет право не исполнять это требование. Представить документы нужно только в том случае, если документ имеет все обязательные реквизиты, предусмотренные требованием, и указано основание для истребования документов.

Обычно такие информационные письма, уведомления или сообщения рассылаются тогда, когда налоговая уже не вправе запросить документы по обычному требованию. Например, если истёк срок камеральной проверки. Но на такое письмо всё равно нужно ответить — указать в ответном письме причины отказа.

Что делать, если нет нужных документов

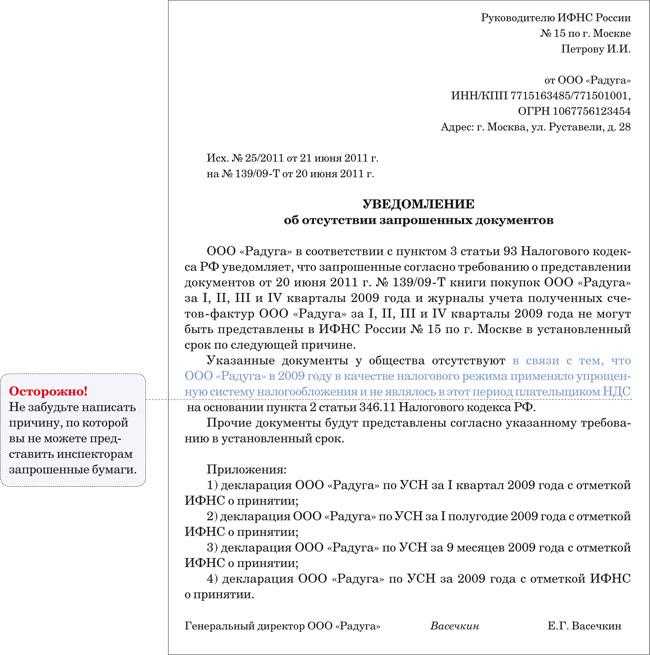

Если перечня запрашиваемых документов у компании нет, то желательно их запросить и восстановить. Конечно же, для этого потребуется дополнительное время. В этом случае в налоговую следует отправить уведомление установленной формы (Приказ ФНС России от 24.04.2019 № ММВ-7-2/204@). Предположим, организация утратила документы в результате пожара и планирует восстановить, тогда в уведомлении указываем:

- документы отсутствуют по причине чрезвычайной ситуации;

- и ответ на запрос: 15 рабочих дней с даты получения.

Иногда представители ФНС направляют ошибочные данные — к примеру, запрашивают информацию о контрагенте, с которым не было взаимоотношений. Ответ все-таки следует направить: сообщить контролирующим органам об отсутствии информации в обозначенные даты.