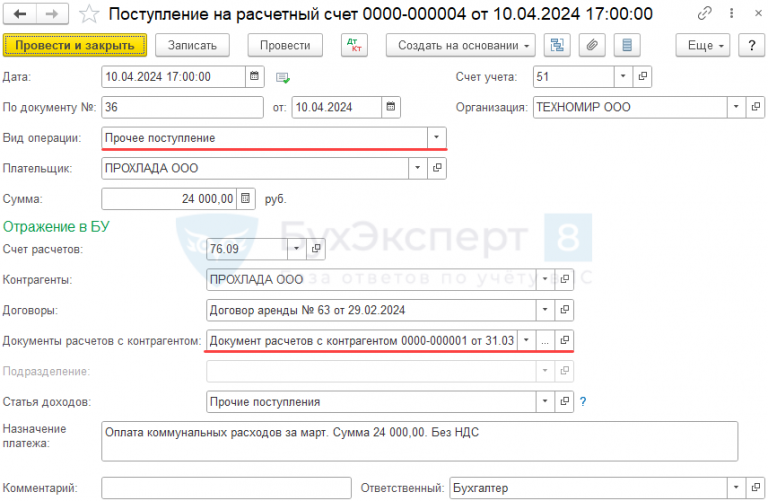

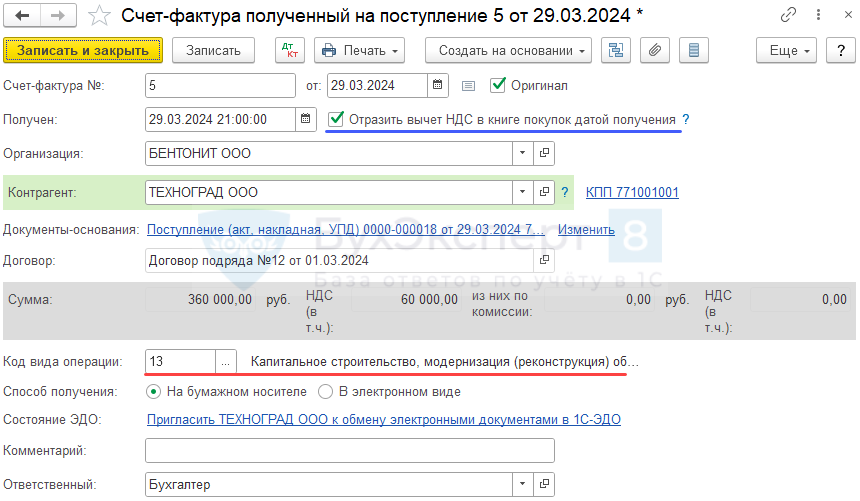

Бухгалтерский учет в управляющей компании

У правляющая компания представляет собой юридическое лицо, которое в соответствии с договором, заключенным с Товариществом собственников жилья или жилищным кооперативом, осуществляет управление многоквартирными домами.

У правляющая компания представляет собой юридическое лицо, которое в соответствии с договором, заключенным с Товариществом собственников жилья или жилищным кооперативом, осуществляет управление многоквартирными домами.

В ее обязанности входит:

- предоставлять коммунальные услуги собственникам дома;

- контролировать состояние вверенного объекта и производить его ремонт;

- выполнять иные работы, связанные с управлением зданиями.

Налоговый кодекс РФ предоставляет управляющим компаниям льготы по НДС.

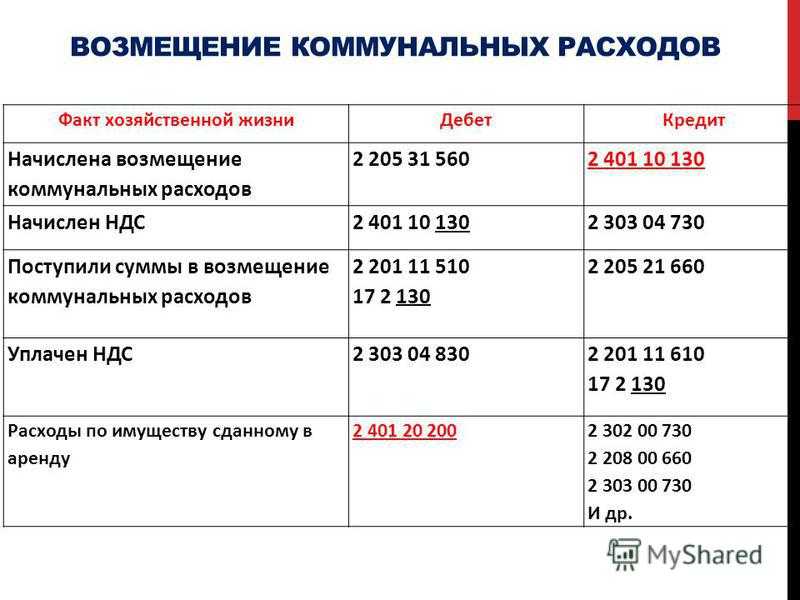

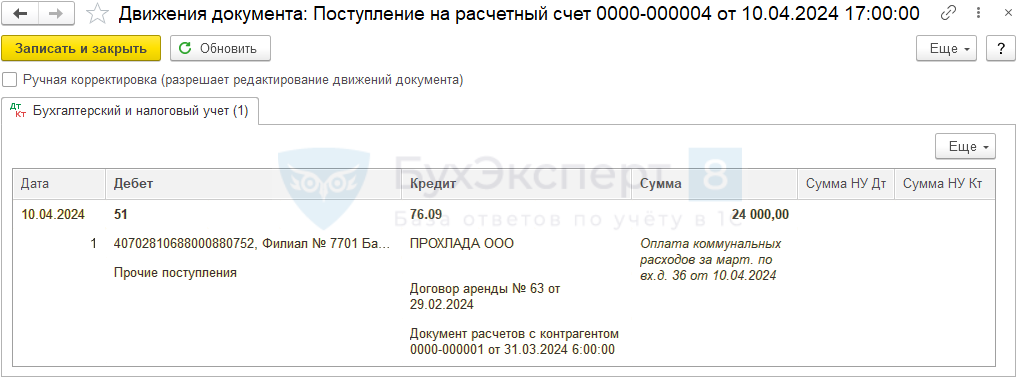

Б ухгалтер управляющей компании производит расчеты за коммунальные услуги с помощью балансового счета 76 «Расчеты с дебиторами и кредиторами» отдельно по каждому абоненту и виду услуг.

Доходы управляющей компании, получаемые в качестве платы за услуги, относятся на балансовый счет 90 и считаются выручкой по виду деятельности. Расходы покрываются посредством получения платы за содержание и ремонт жилья.

Если управляющая компания применяет ОСН, выручка облагается НДС, а также налогом на прибыль. Компании, применяющие УСН, при условии, что доля их доходов составляет не менее 70% от реализации по установленному виду деятельности, имеют право на налоговые льготы и снижение платежей в фонды.

Как вести бухгалтерский учет в управляющей компании

Бухучет в управляющей компании ведется в соответствии с общепринятыми правилами и Планом счетов.

Руководство должно также определить учетную политику организации и отразить ее в соответствующем приказе.

Должен быть определен также рабочий план счетов, утверждены формы первичных документов, правила документооборота и проведения инвентаризации, методика оценки имущества и обязательств по нему, порядок контроля финансовых и хозяйственных операций.

Ответственность за надлежащее хранение документов, бухгалтерских регистров несет руководитель управляющей компании.

Типичные проводки в бухгалтерии управляющей компании

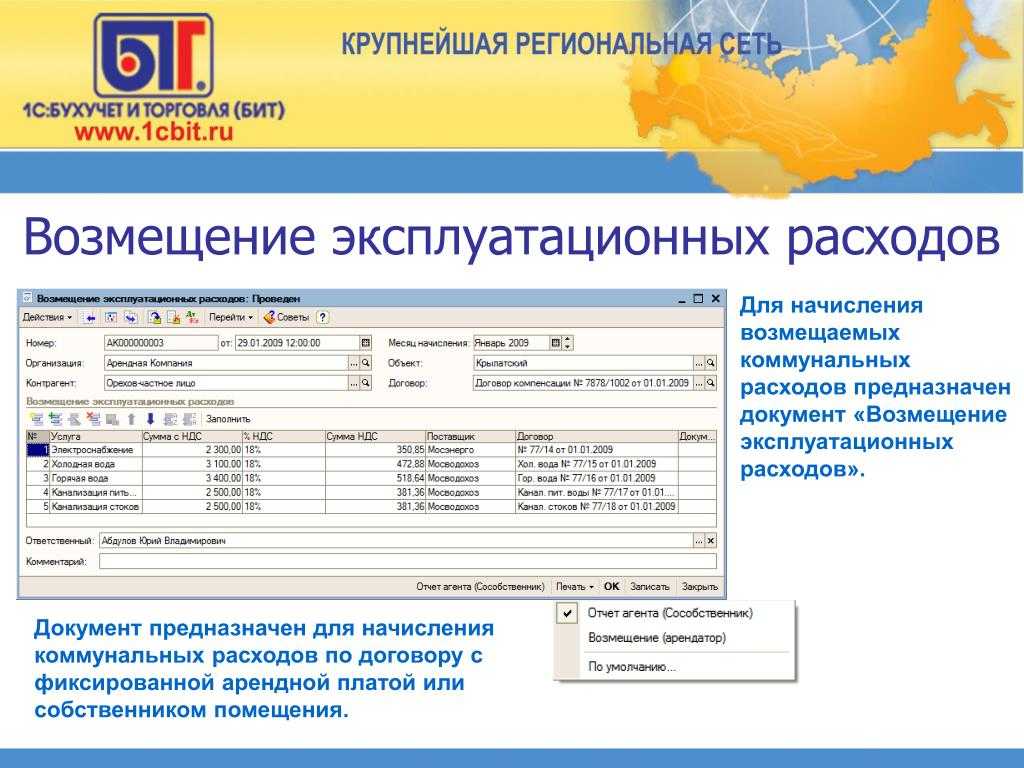

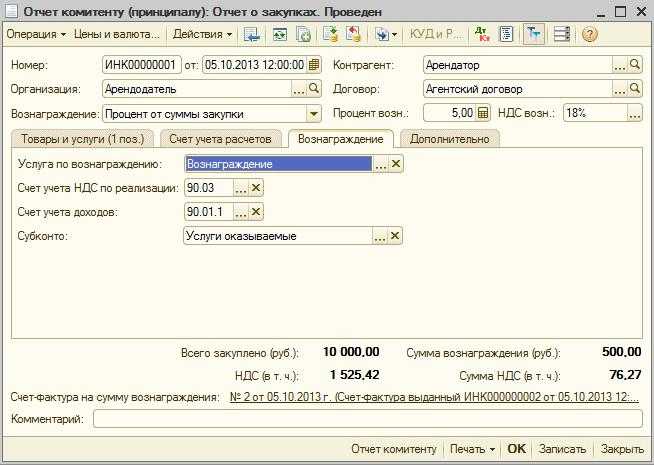

Большинство подобных организаций применяют агентскую схему, то есть заключают от своего имени договоры с поставщиками услуг.

В бухучете такая схема отражается следующими проводками:

- получение средств от жильцов многоквартирного дома: дебет 51 – кредит 76;

- перечисление средств поставщикам услуг: дебет 76 – кредит 51;

- начисление вознаграждения управляющей компании за управление зданием: дебет 76 – кредит 90.

По счету 76 проводятся расчеты по коммунальным платежам с собственниками, банками и расчетными центрами, а также с организациями, снабжающими объект водой, теплом, электричеством. По каждому виду платежей устанавливается отдельный субсчет.

Отчетность управляющей компании

Согласно Жилищному кодексу и договору об управлении домом, компания обязана ежегодно отчитываться о своей работе перед собственниками жилья. Это отчет о полученных и израсходованных средствах, произведенных ремонтных работах, коммунальных услугах, в том числе по уборке и благоустройству территории, об охране, автостоянках и т.п.

Кроме отчетности жильцам, управляющая компания своевременно предоставляет в налоговую инспекцию все положенные по закону отчеты хозяйствующего субъекта: квартальные и годовые отчеты, балансы, аудиторские заключения, изменения в структуре и все, что требуется от конкретного юридического лица.

Взыскание задолженности с собственников жилья

Наши юристы оказывают услуги, среди которых юридическая консультация, оценка перспектив рассмотрения дела в суде, внесудебное представление интересов и претензионное производство, составление искового заявления и процессуальных заявлений по ходу судебного процесса, составление апелляций и кассационных жалоб, а также представительство в государственных органах.

Бухучет: расходование средств собственников, бюджетных денег

Если источником финансирования ремонта являются средства собственников и нанимателей помещений, а также бюджетные средства, то порядок бухучета их расходования зависит от способа выполнения ремонта (подрядный или хозяйственный).

Если управляющая компания выполняет текущий или капитальный ремонт с привлечением подрядчика, то в бухучете сделайте следующие записи:

Дебет 20 Кредит 60

— отражены расходы на ремонт, выполняемый сторонними подрядчиками;

Дебет 19 Кредит 60

— учтен входной НДС, предъявленный подрядчиком;

Дебет 20 Кредит 19

— сумма НДС, предъявленного подрядчиком, включена в расходы на ремонт, выполняемый сторонними подрядчиками;

Дебет 60 Кредит 51 (55)

— перечислена оплата стороннему подрядчику, выполняющему ремонт;

Дебет 90-2 Кредит 20

Дебет 62 Кредит 90-1

Дебет 86 Кредит 90-1

Если управляющая компания выполняет текущий или капитальный ремонт собственными силами, то в бухучете сделайте следующие записи:

Дебет 10-5 Кредит 60

Дебет 19 Кредит 60

Дебет 10-5 Кредит 19

Дебет 20 Кредит 70 (69, 10…)

Дебет 86 Кредит 90-1

— отражена выручка от реализации на момент приемки работ по ремонту (за счет бюджетных средств);

Дебет 62 Кредит 90-1

— отражена выручка от реализации на момент приемки работ по ремонту (за счет средств, полученных от собственников и нанимателей помещений);

Дебет 90-2 Кредит 20

— списаны на себестоимость расходы на проведение ремонта;

Дебет 62 «Расчеты по авансам полученным» Кредит 62

— зачтена предоплата, полученная от собственников (нанимателей) помещений.

Такой вывод следует из пунктов 8, 12 ПБУ 13/2000, пунктов 12 и 13 ПБУ 9/99, пункта 18 ПБУ 10/99 и Инструкции к плану счетов.

Нужно ли платить налоги с возмещенных расходов на коммуналку

Услуги по сдаче жилых помещений в аренду по закону являются объектом налогообложения. Это значит, что собственник обязан задекларировать доход с аренды и уплачивать налог в размере 13% от полученной суммы, если квартиру сдаёт физическое лицо, или 4% в случае оформленной самозанятости. При этом можно подумать, что плата за коммуналку не считается доходом собственника, так как вся отчисляется коммунальным службам. Но это не совсем так. Налоговый кодекс признаёт два варианта оплаты КУ.

С коммунальных платежей без счётчиков нужно платить налоги

Когда наниматель компенсирует такие платежи, это является доходом собственника квартиры. Минфин считает, что владелец и так платил бы за коммунальные услуги, а если ему кто-то компенсирует эти расходы, значит, это экономическая выгода. Она облагается подоходным налогом, ставка НДФЛ — 13%.

Допустим, жилец платит 2000 рублей в месяц за содержание дома, текущий ремонт и отопление — ровно по квитанции. Для собственника эти 2000 рублей — доход, с которого нужно отдать в бюджет 13%, хотя фактически всю сумму он отдаст управляющей компании.

ВОПРОСЫ ПРИ ПЕРЕХОДЕ С НЕПОСРЕДСТВЕННОГО УПРАВЛЕНИЯ МКД НА УПРАВЛЕНИЕ ПОСРЕДСТВОМ УО

В МКД сложились следующие договорные взаимоотношения, которые УО желала бы сохранить:

- услуги и работы по содержанию и ремонту общего имущества МКД оказывает (выполняет) УО;

- коммунальные ресурсы предоставляют ресурсоснабжающие организации (РСО) в силу прямых договоров с собственниками жилых помещений.

Подобная схема договорных правоотношений по предоставлению коммунальных ресурсов устраивает как УО, так и РСО, и конечных потребителей (собственников и иных законных пользователей жилых помещений).

Предоставляет ли действующее законодательство возможность заключения собственниками жилых помещений с РСО прямых договоров по предоставлению коммунальных услуг при наличии способа управления посредством УО? Существуют ли правовые и финансовые риски для УО за непредоставление коммунальных услуг?

Какова специфика прямых платежей за коммунальные услуги согласно п. 7.1 ст. 155 ЖК РФ и в чем их отличие от прямых договоров? Какова в данном случае ответственность УО за неплатежи?

ВОЗМОЖНОСТЬ ЗАКЛЮЧЕНИЯ ПРЯМЫХ ДОГОВОРОВ ПО ПРЕДОСТАВЛЕНИЮ КОММУНАЛЬНЫХ УСЛУГ МЕЖДУ СОБСТВЕННИКАМИ И РСО

При наличии в МКД способа управления посредством УО именно она в силу закона является исполнителем коммунальных услуг и обязана в интересах собственников помещений заключать договоры ресурсоснабжения с РСО. Данное требование вытекает из ряда императивных норм жилищного законодательства:

- при управлении МКД УО она несет ответственность перед собственниками помещений за предоставление коммунальных услуг в зависимости от уровня благоустройства МКД и не вправе отказываться от заключения договоров с РСО (п. 2.3 и п. 12 ст. 161 ЖК РФ);

- договор управления, заключаемый между собственниками помещений и УО, должен содержать условие о предоставлении коммунальных услуг (п. 2 ст. 162 ЖК РФ);

- управление МКД должно обеспечиваться заключением с собственниками и пользователями помещений МКД договоров, содержащих условия предоставления коммунальных услуг, а также организацией и осуществлением расчетов за коммунальные услуги (абз. 6 подп. «д» и подп. «ж» п. 4 Правил осуществления деятельности по управлению многоквартирными домами, утв. постановлением Правительства РФ от 15.05.2013 № 416);

- условия предоставления коммунальных услуг собственникам и иным пользователям определяются в договоре управления. УО не вправе отказаться от включения в заключаемый с ней договор управления МКД условий о предоставлении коммунальных услуг того вида, предоставление которых возможно с учетом степени благоустройства МКД, а равно не вправе отказать в предоставлении таких коммунальных услуг (подп. «а» п. 9 Правил предоставления коммунальных услуг гражданам, утв. постановлением Правительства РФ от 06.05.2011 № 354, Правил № 354). В то время как, например, при способе непосредственного управления МКД условия предоставления коммунальных услуг определяются в прямых договорах ГВС, ХВС и водоотведения, электро-, газоснабжения, отопления между собственниками помещений и РСО (подп. «в» п. 9 Правил № 354). В данном случае РСО является исполнителем коммунальных услуг.

- исполнитель коммунальных услуг (УО) обязан заключать с РСО договоры о приобретении коммунальных ресурсов, используемых при предоставлении коммунальных услуг потребителям (подп. «б» п. 31 Правил № 354).

УО стараются избежать «навязывание» им со стороны РСО или собственников статуса исполнителя коммунальных услуг. Тем самым, УО пытаются освободить себя от ответственности за качество коммунальных ресурсов и их оплату в адрес РСО, за работу с дебиторской задолженностью неплательщиков.

Жилищное законодательство содержит четкое указание на то, что заключение прямых договоров между собственниками жилых помещений и РСО возможно только при способе непосредственного управления, при невыбранном способе управления или со дня прекращения ранее выбранного способа управления МКД до дня начала предоставления коммунальных услуг УО либо ТСЖ (п. 17 Правил № 354).

В обоснование изложенной позиции приведем несколько примеров из судебной практики.

Более подробно о позиции судов по вопросу прямых договоров собственников помещений с РСО, об обязательности договора УО и РСО на поставку коммунальных ресурсов в МКД, о возможности оплаты коммунальных ресурсов напрямую в РСО читайте в №5 2015 журнала «Управление многоквартирным домом».

Учет затрат в ЖКХ

Формирование затрат,

связанных с оказанием коммунальных услуг, отражается по дебету счетов 20 «Основное

производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы»

и др.

Исходя из существующей

практики на предприятиях сферы ЖКХ затраты формируются уже много лет по одной и

той же схеме. В соответствии с Методикой планирования, учета и калькулирования

себестоимости услуг ЖКХ, в состав себестоимости включают затраты на работы, за

которые по договору предприятия ЖКХ несут ответственность. Таким образом,

объектом калькулирования в сфере ЖКХ является конкретный вид работ,

закрепленный договором. Исходя из этого, типовая смета расходов ЖКХ, включает в

себя:

— основные расходы,

предусмотренные действующим законодательством РФ;

— дополнительные

расходы, связанные с эксплуатацией жилого фонда;

— расходы, связанные с оказание коммунальных услуг и содержанием придомовой территории .

При осуществлении

расчетов за ресурсы с помощью ЕРКЦ используются следующие бухгалтерские

проводки:

За несвоевременную оплату услуг ЖКХ договорами с потребителями могут предусматриваться пени. Даже если потребитель не взаимодействует напрямую с предприятиями ЖКХ, а получает перевыставленные счета, к примеру, от арендодателя, возникающая ответственность за нарушение условий договоров по оказанию услуг ЖКХ подлежит компенсации. Данная ответственность в виде пени отражается в общем порядке как санкция за нарушение условий хозяйственного договора в составе прочих расходов (п. 11 ПБУ 10/99). Соответственно, проводка на пени за услуги ЖКХ будет выглядеть следующим образом: Дебет 91 — Кредит 76

Бухгалтер в сфере ЖКХ

должен свободно владеть компьютером и уметь использовать программы,

предназначенные для бухгалтерского учета в ЖКХ. В обязанности штатного

бухгалтера предприятия ЖКХ входят:

— учет материальных

ценностей и их передачи подотчетным лицам;

— расчет и начисление заработной

платы работникам организации;

— учет денежных

средств, которые поступают на счет компании;

— организация учета

расчетов с ресурсопоставляющими организациями за предоставленные ресурсы

(тепло, вода, электроэнергия);

— формирование и

предоставление отчетов в фискальные и

контролирующие органы;

— формирование

отчетности по своим участкам бухгалтерского учета.

На этом список обязанностей не заканчивается, полный их перечень может быть различным и зависит от конкретно организации.

Кто отвечает за «коммуналку» ?

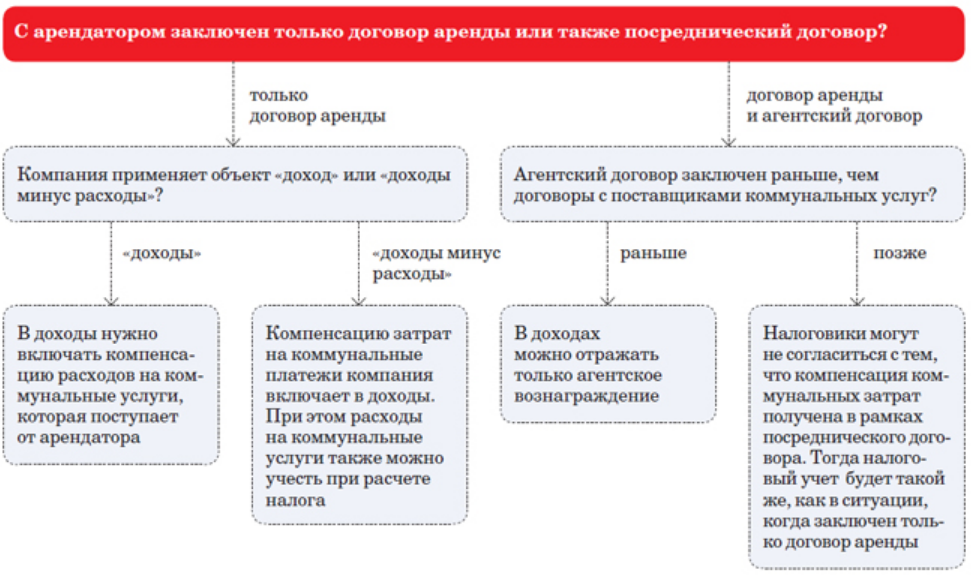

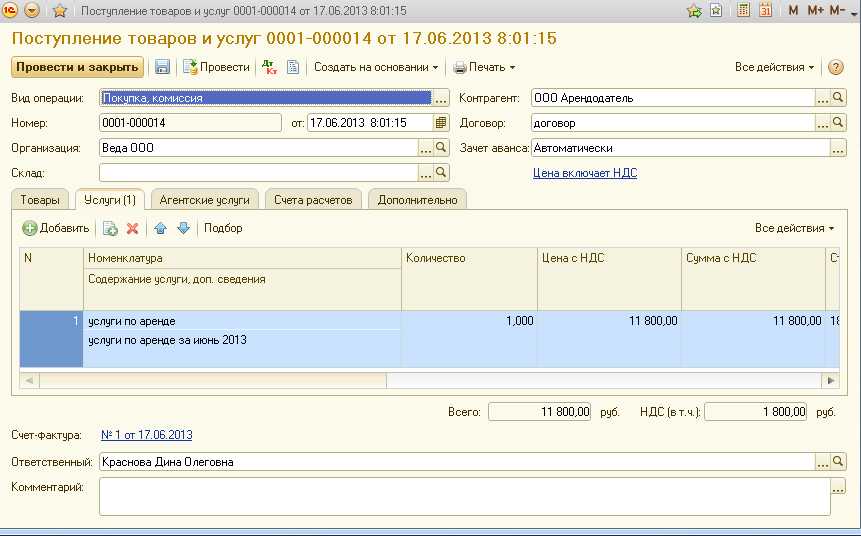

Возвращаясь к вышесказанному, владельцы нежилых помещений предпочитают там не столько находиться, сколько сдавать их в аренду другим компаниям. Разумеется, собственник заключает с ними договор аренды, который предполагает ежемесячную плату за каждый квадратный метр сдаваемого помещения. В этом случае договор аренды может включать в себя одно из трех условий по части уплаты коммунальных платежей:

-

Коммунальные платежи входят в состав арендной платы и компенсируются арендодателю;

-

Они компенсируются арендодателю отдельно от суммы арендной платы;

-

Арендатор самостоятельно заключает договоры с коммунальными службами на обслуживание, и коммунальные платежи уплачиваются им без участия арендодателя.

В первом из указанных случаев у компании нет необходимости самостоятельно работать со счетами за коммунальные услуги, т.к. это уже будет лежать на плечах арендодателя, который напрямую взаимодействует с «коммунальщиками». В этом случае непосредственно арендодатель может использовать следующие проводки для отражения хозяйственных операций:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операций |

|

|

Дебет |

Кредит |

||

|

62 |

90-1 |

— |

Отражена выручка по аренде за текущий месяц |

|

90-3 |

68 |

— |

Начислен НДС |

|

20 |

60 |

— |

Отражены затраты на собственные коммунальные услуги |

|

19 |

60 |

— |

Отражена сумма НДС по собственным коммунальным услугам |

|

68 |

19 |

— |

Принят к вычету НДС |

|

76 |

60 |

— |

Отражена задолженность арендатора по коммунальным услугам |

|

60 |

51 |

— |

Перечислена плата за коммунальные услуги |

|

51 |

62 |

— |

Получена арендная плата от арендатора |

|

51 |

76 |

— |

Получена компенсация стоимости коммунальных услуг |

В принципе, это несложно

Здесь важно понимать, что сумма арендной платы для арендатора может быть разной. А именно, сумма коммунальных платежей может быть фиксированной или же переменной

К примеру, ООО «Империал» платит за аренду офиса 50000 рублей в месяц, которые включают в себя непосредственно 40000 рублей за аренду и остальные 10000 рублей за услуги «коммунальщиков». По факту, компания за один месяц может израсходовать ресурсов на 7500 рублей, а в другом на 12500 рублей, если смотреть «по счетчикам». Однако для арендатора это не должно иметь никакого значения, т.к. он будет платить «усредненные» 10000 рублей, которые назначил для него арендодатель. Бывают и такие случаи, когда арендатор ежемесячно платит за «коммуналку» ровно столько, сколько ресурсов он израсходовал за месяц. Здесь также применимы вышеуказанные проводки.

Чем рискуют жильцы, переходящие на прямые расчеты?

Возможность избавиться от посредников в лице управляющих компаний и получать более качественные коммунальные услуги привлекает многих собственников жилья. Однако некоторые россияне, успевшие перейти на прямые расчеты с поставщиками ресурсов, уже заметно растеряли свой энтузиазм. Взаимодействие с ресурсоснабжающими организациями оказалось для них вовсе не таким комфортным, как могло показаться на первый взгляд.

Например, в объединенной пресс-службе ДУКов Нижнего Новгорода нам рассказали о том, как нижегородцы столкнулись с необходимостью оплаты банковской комиссии при расчетах с компанией «Теплоэнерго»:

В настоящее время данный вопрос решается положительно — помимо пункта приема платежей в офисе компании, достигнута договоренность с «Саровбизнесбанком», и жители теперь имеют возможность в офисах банка теперь оплачивать квитанции за тепло без комиссии. Возможно, что в дальнейшем «Теплоэнерго» продолжит эти действия, и проблема комиссий как таковая перестанет существовать.

Также представители домоуправляющих компаний не исключили возможности обращения поставщиков в коллекторские агентства для решения проблем с должниками, поскольку поправки о передаче долгов за «коммуналку» профессиональным взыскателям обсуждались на протяжении всего 2019 года:

Несмотря на то, что на данный момент ситуация неопределенная, закон именно в такой форме может быть принят и будет применяться на практике. Домоуправляющие компании на протяжении многих лет вели работу с должниками, которая в основном носила «информационно-увещевательный» характер, без «угроз коллекторов» и не так часто доходила до судебных разбирательств. УК имеют богатую практику непосредственного контакта с собственниками и выстраивают работу по взысканию задолженности максимально корректно. Как будет организована эта работа у ресурсоснабжающих организаций — покажет время.

Специалист «Единого центра защиты» Илья Артемьев считает, что наличие посредников в виде ДУКов или ТСЖ делает коммунальные услуги для граждан дороже и усложняет контроль за финансовыми потоками. Самостоятельное управление потребляемыми ресурсами, включая прямые расчеты, позволяет собственникам грамотно расставлять приоритеты в необходимых работах и в случае необходимости решать вопрос о смене подрядчиков.

Посмотрим на минусы. УК за то и взимает деньги, что поиск специалистов, принятие решений и т. д. они берут на себя. И договоры, их правильность и безопасность лежат на юристах УК. Собственникам же придется это делать либо самим, либо опять же нанимать специалистов. То есть такая система подойдет тем домам, в которых есть крепкая инициативная группа, располагающая временем и желательно ресурсами, — предупреждает юрист.

Вдгб – учет в управляющих компаниях жкх

Данный этап основной во всей деятельности бухгалтерской службы управляющей компании.

В целом он не отличается от действий бухгалтеров обычной коммерческой организации: учет ведется непрерывно, каждый факт хозяйственной деятельности оформляется первичным документом и отражается в регистрах учета двойной записью – или, проще говоря, проводкой, о которых более подробно будет рассказано позже. Составление отчетности. Состав бухгалтерской отчетности, который составляет управляющая компания, совпадает с пакетом отчетности любой коммерческой организации: Бухгалтерский баланс, Отчет о финансовых результатах и др. Состав отчетности утвержден Федеральным законом №402-ФЗ «О бухгалтерском учете». Кроме бухгалтерской отчетности, необходимо также вовремя составлять и сдавать статистическую отчетность. Перечисленные этапы составляют целостный процесс ведения бухгалтерского учета в управляющей компании.

Бухгалтерский учет для тсж и жкх. формирование проводок

Это быстро и бесплатно!

- Как вести бухучет в управляющей компании ЖКХ?

- УСН или ОСНО – какой режим налогообложения выбрать управляющей компании?

- Проводки в бухгалтерском учете управляющей компании

- Управляющая компания ЖКХ: ОКВДЭ

Как вести бухучет в управляющей компании ЖКХ? Деятельность управляющей компании чаще всего сводится к двум процессам: приобретение ресурсов у поставщиков и последующая перепродажа их жальцам. Первый процесс образует кредиторскую задолженность и расходы организации, второй – дебиторскую задолженность и доходы.

Бухучет в ук, порядок оплаты коммунальных услуг в тсж

ОСНО – наиболее простая в применении. Но следует учитывать, что применение такой системы обуславливает достаточно высокое налоговое беремя. Организация является плательщиком налога на прибыль и НДС.

- численность работников компании не достигает 100 человек;

- доходы в отчетном периоде не превышают 60000000 рублей;

- стоимость основных фондов, состоящих на балансе организации, не достигла 100000000 рублей.

Избрав «упрощенку», компания получает освобождение от обязательства уплаты налога на прибыль по ставке 20% и НДС.

Принципы бухгалтерского учета в жкх

Расчеты с поставщиками и подрядчиками»,76 «Расчеты с разными дебиторами и кредиторами» Списание затрат по управлению общим имуществом за счет средств целевого финансирования 86 «Целевое финансирование» 20 «Основное производство»,26 «Общехозяйственные расходы» и др.

Учет предпринимательской деятельности ТСЖ ведется в обычном порядке с использованием счета 90 «Продажи». Налогообложение ТСЖ при УСН в 2017 году При определении доходов при УСН не учитываются, в частности, доходы, полученные в рамках целевого финансирования (пп. 1 п. 1.1 ст. 346.15, пп. 14 п. 1 ст.

251 НК РФ) и целевых поступлений (п. 2 ст. 251 НК РФ).

Специфика работы бухгалтера жкх

Ставка данного налога составляет 6% для объекта обложения «доходы» и 15% для объекта обложения «доходы минус расходы».

Особенность налогового учета при применении данного специального режима заключается в определении доходов и расходов кассовым методом, то есть по моменту поступления денежных средств и списания их с расчетного счета.

Для того, чтобы выбрать, какой режим налогообложения экономически целесообразен для вашей управляющей компании, обратите внимание на ее финансовые результаты. Если компания чаще всего находится в убытке, то, скорее всего, наиболее выгодно будет применение УСН «доходы минус расходы», так как платить придется только так называемый минимальный налог: 1% от доходов за период. Только учитывайте, что финансовые результаты, исчисленные по кассовому методу, могут значительно отличаться от прибыли/убытка по методу начисления

Только учитывайте, что финансовые результаты, исчисленные по кассовому методу, могут значительно отличаться от прибыли/убытка по методу начисления

Если компания чаще всего находится в убытке, то, скорее всего, наиболее выгодно будет применение УСН «доходы минус расходы», так как платить придется только так называемый минимальный налог: 1% от доходов за период. Только учитывайте, что финансовые результаты, исчисленные по кассовому методу, могут значительно отличаться от прибыли/убытка по методу начисления.

Учетная политика управляющей компании

Как уже отмечено, управляющая компания — коммерческая организация, целью деятельности которой является извлечение прибыли. Деятельность в сфере ЖКХ прибыльной не считается, поэтому каждая УК обычно принимает на обслуживание несколько МКД. В результате по критерию величины дохода управляющие организации не имеют возможности применять «упрощенку». Они уплачивают налоги в соответствии с общим режимом налогообложения.

Обратите внимание на отношения между собственниками помещений в МКД и управляющей организацией распространяется Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (в. 3 обзора судебной практики Верховного Суда РФ за IV квартал 2013 г., утв

Президиумом ВС РФ 04.06.2014).

На заметку

Банкротство ТСЖ либо управляющей организации перспектив не имеет, поскольку взысканием долгов с собственников помещений займется арбитражный управляющий.

Условия деятельности УК охарактеризованы в статье 162 Жилищного кодекса

Бухгалтеру важно уяснить следующее. При выборе управляющей организации общим собранием собственников помещений в МКД с каждым собственником помещения заключается договор управления на условиях, указанных в решении данного общего собрания

При этом собственники помещений в данном доме, обладающие более чем 50 процентами голосов от общего числа голосов собственников помещений в данном доме, выступают в качестве одной стороны заключаемого договора. На основании указанного договора УК по заданию собственников помещений в течение согласованного срока за плату обязуется оказывать услуги и выполнять работы по надлежащему содержанию и ремонту общего имущества в МКД, предоставлять коммунальные услуги собственникам помещений, осуществлять иную деятельность, направленную на достижение целей управления. В договоре должны быть указаны: порядок определения цены договора, размера платы за содержание и ремонт жилого помещения и размера платы за коммунальные услуги, а также порядок внесения такой платы. Условия договора устанавливаются одинаковыми для всех собственников помещений в МКД.

При таких обстоятельствах все средства, поступившие от собственников, признаются доходами УК, а ее издержки, связанные с получением этих доходов, — расходами.

В итоге УК организует учет по схеме оказания возмездных услуг и выполнения работ по договору подряда. Поэтому все поступления от собственников помещений считаются доходами УК, за исключением тех расчетов, в которых УК выступает в качестве агента. Этот подход применяется как в целях бухгалтерского учета, так и в целях налогообложения. Подробности — в постановлении ФАС Дальневосточного округа от 29.01.2014 № Ф03-6635/2013.

Акты приемки оказанных услуг и (или) выполненных работ по содержанию и текущему ремонту общего имущества в МКД подписывает председатель совета многоквартирного дома (подп. 4 п. 8 ст. 161.1 ЖК РФ).

Все мы не только счетные работники. Большинство из нас — еще и жители многоквартирных домов. Кому, как не бухгалтерам, участвовать в их управлении? Практика показывает, что среди активистов, на общественных началах контролирующих сферу ЖКХ, наши коллеги лидируют.

Елена Диркова,

редакция журнала «Практическая Бухгалтерия»

Есть вопрос?

«Практическая бухгалтерия» — бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже

Предприятия жилищно-коммунального хозяйства (ЖКХ) прямо или косвенно имеют отношение ко всем юридическим лицам и гражданам. Эта взаимосвязь проявляется не только в потреблении услуг ЖКХ, но и в возникновении системы прав и обязанностей потребителей и поставщиков услуг ЖКХ. Потребители либо заключают прямые договоры с энергоснабжающими и другими организациями сферы ЖКХ, либо взаимодействуют с ними опосредованно через арендодателя, ТСЖ и т.д.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

ООО является управляющей организацией и по договору управления осуществляет содержание и ремонт жилищного фонда. Жители одного из обслуживаемых домов приняли решение о переходе в другую управляющую компанию. На момент перехода по данным подомового учета на доме остались неиспользованные средства. Новая управляющая компания хочет, чтобы им была перечислена на расчетный счет эта сумма. Каков порядок отражения в бухгалтерском учете и в целях налогообложения (применительно к налогу на прибыль организаций и НДС) непосредственно передачи остатка средств, перечисленных ранее собственниками на содержание и ремонт жилищного фонда?

По данному вопросу мы придерживаемся следующей позиции:

Управляющая компания в своем учете при отказе собственников от ее услуг отразит прекращение обязательств перед собственниками помещений, возникновение задолженности перед организацией, выбранной собственниками помещений в многоквартирном доме для управления этим домом, и последующее выбытие актива.Возврат неиспользованных средств, перечисленных на содержание и ремонт жилого фонда, не образует объекта налогообложения НДС и не обуславливает появления доходов и расходов, учитываемых при исчислении налоговой базы налогу на прибыль организаций у передающей стороны.

Бухгалтерский учет

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТВолкова Ольга

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТКоролева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Окружающие нас многоквартирные дома нуждаются в управлении, которое немыслимо без налаженного учета. Бухгалтеры в системе ЖКХ весьма востребованы. В чем специфика работы в этой отрасли? Наша статья поможет вам сориентироваться.

Эксплуатация современного многоквартирного дома (МКД) требует решения многочисленных задач, главные из которых — обеспечение потребностей собственников помещений в коммунальных услугах, техническое обслуживание внутридомового инженерного оборудования, текущий и капитальный ремонт общего имущества. В этих целях собственники помещений должны выбрать способ управления многоквартирным домом. Варианты предусмотрены в . Остановимся на двух из них, наиболее распространенных, — когда управление осуществляет товарищество собственников жилья (ТСЖ) либо управляющая организация. Последнюю обычно именуют управляющей компанией (УК). Это юридические лица, функционирование которых немыслимо без отлаженного бухгалтерского учета. В чем его особенности?

Выводы

На основании вышеизложенного мы делаем вывод, что потенциальному арендатору помещения под офис или склад необходимо с самого начала договориться о том, кто будет платить за «коммуналку». Если этого не сделать, то разбираться придется уже после. Как бы в этом случае дело не дошло до суда. Самым обидным здесь будет то, что причиной всего этого станет невнимательность арендатора, который не удосужился вчитаться в пункты и разделы договора аренды. Следовательно, рекомендуем нашим читателям со всей ответственностью и осмотрительностью подойти к данному вопросу. Также рекомендуем в обязательном порядке воспользоваться нашими проводками, которые призваны помочь в особенности молодым бухгалтерам, которые еще только начинают свой профессиональный путь. Опытным бухгалтером тоже не помешало бы проверить свои знания и, надеемся, освежить в памяти разные точки зрения. Особенно это будет актуально в том случае, если организация переезжает из одного помещения в другое и при этом сменяются условия аренды. Так или ичаче, рекомендуем вам действовать на свое усмотрение.

Благодарим за внимание!