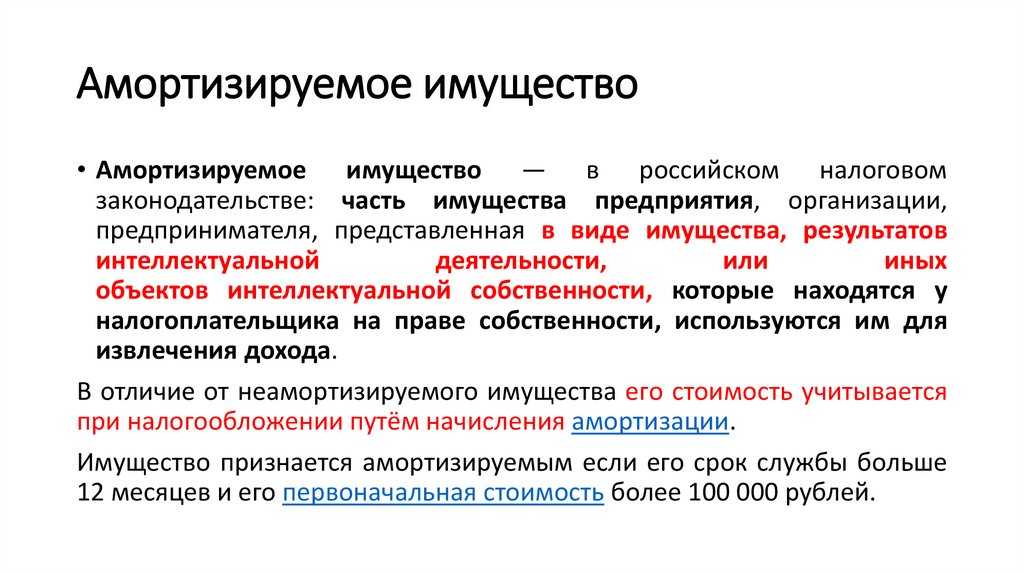

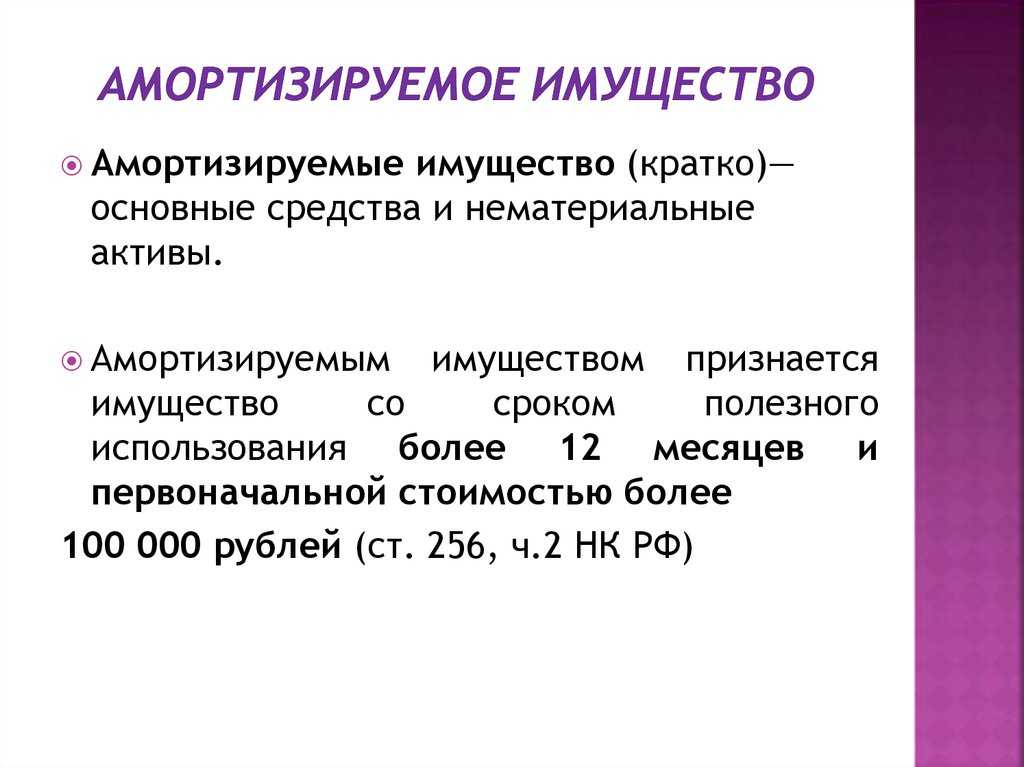

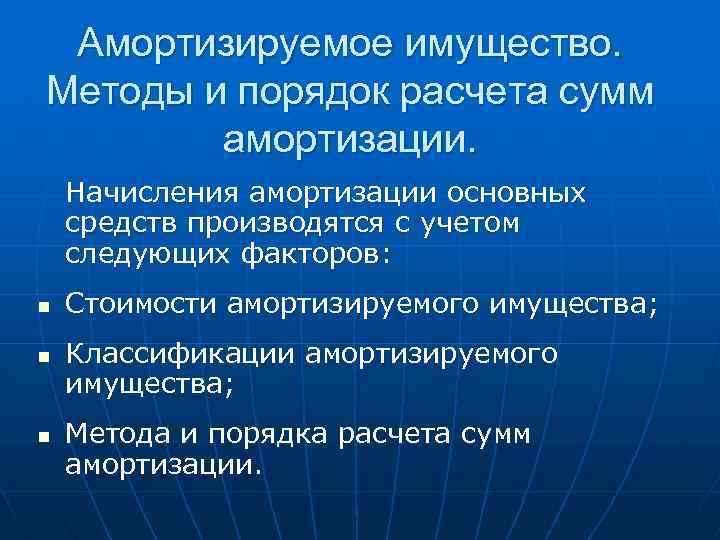

Налогообложение операций с полностью самортизированными ОС

Все вышесказанное относилось к бухучету ОС. В данном блоке обратимся к налоговому учету (НУ), опишем операции по модернизации самортизированного ОС, а также расскажем, как списать самортизированные основные средства с баланса в разрезе НУ. Многие операции в НУ проводятся единообразно с бухгалтерским, но есть некоторые отличия.

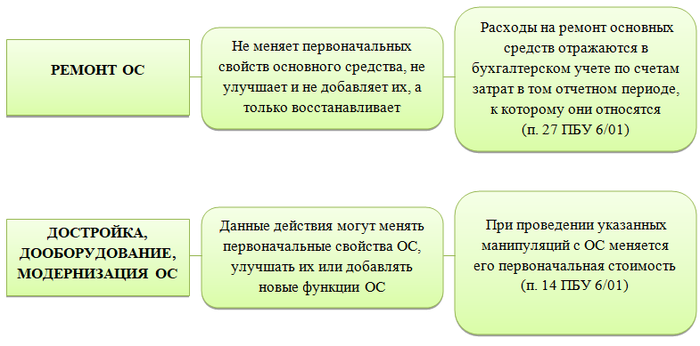

В бухгалтерском учете ремонт ОС не увеличивает первоначальную стоимость ОС, а относится на текущие затраты. В НУ ситуация аналогичная. Затраты на ремонт могут:

- относиться на прочие расходы отчетного периода, в котором они произведены;

- погашаться за счет резерва на ремонт ОС, который создается только в НУ.

Модернизация ОС увеличивает их первоначальную стоимость. СПИ в НУ определяется по Классификатору основных средств, включаемых в амортизационные группы. После модернизации СПИ ОС может быть увеличен, но не больше, чем допускает верхняя граница его амортизационной группы.

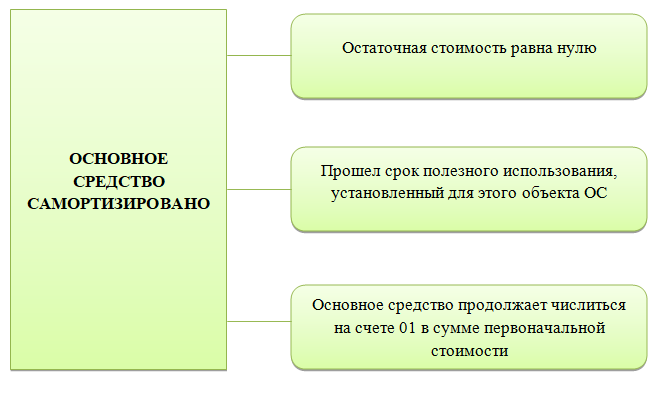

Продажа полностью самортизированного ОС отражается в НУ при расчете налоговой базы: сумма поступления (для плательщиков НДС без НДС) — в доходах, затраты на проведение данной сделки — в расходах. Так как остаточная стоимость самортизированного ОС равна нулю, в расходах ее не учитывают.

При дарении ОС дохода у организации не возникает. Соответственно, и в расходы принять затраты на дарение нельзя.

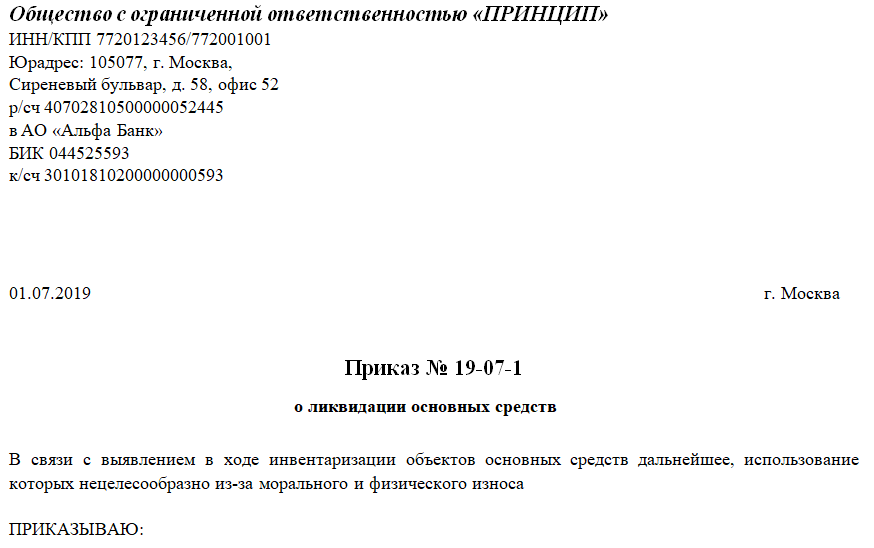

При ликвидации самортизированных ОС по любым основаниям никаких дополнительных операций в НУ не производится.

***

Полностью самортизированное ОС принимает полноправное участие в дальнейшей хозяйственной жизни предприятия. Его можно модернизировать, тогда амортизация вновь будет начисляться, продать, подарить или ликвидировать вследствие дальнейшей непригодности.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Налог на имущество. Когда учесть данные переоценки?

Предприятия, которые в бухгалтерском учете проводят на первое число отчетного года ежегодную переоценку основных средств согласно п. 15 ПБУ 6/01, знают, что ее результаты отражаются обособленно. Они не влияют на показатели бухгалтерской отчетности предыдущего отчетного года (на данный момент 2006-го), а принимаются при формировании бухгалтерского баланса на начало отчетного года (2007). Однако налог на имущество за 2006 г. будет начислен уже с учетом данных проведенной переоценки. Это связано с тем, что на основании п. 1 ст. 374 и ст. 375 НК РФ налог на имущество рассчитывается исходя из остаточной стоимости соответствующих объектов, сформированной по правилам бухгалтерского учета.

Алгоритм расчета налога изложен в п. 4 ст. 376 НК РФ: среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Поэтому при исчислении налога на имущество за 2006 г. учитывается стоимость имущества по состоянию на 1 января 2007 г. с учетом результатов переоценки основных средств.

Минфин уведомил налогоплательщиков о том, что указанный порядок, возможно, будет изменен, поскольку Государственная Дума приняла в первом чтении проект федерального закона N 294450-4, предусматривающий внесение поправок в отдельные главы части второй НК РФ. Среди многочисленных нововведений, от которых так устал российский бухгалтер, предусмотрена, в частности, корректировка положений п. 4 ст. 376 НК РФ.

Средняя стоимость имущества за отчетный период будет рассчитываться по-прежнему, а именно как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества, согласно новым правилам, будет определяться как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

М.О.Денисова

Главный редактор журнала

«Пищевая промышленность:

бухгалтерский учет

и налогообложение»

Амортизация

Амортизация (depreciation) — это процесс переноса стоимости основных средств на стоимость произведенной и проданной конечной продукции по мере их износа, как материального, так и морального.

По мере старения оборудования, зданий и сооружений, машин и других основных средств, из стоимости конечной продукции осуществляются денежные отчисления, с целью их дальнейшего обновления. Данные денежные потоки называются амортизационными отчислениями. Для этого создаются специальные амортизационные фонды, в которых аккумулируются все перечисленные средства после продажи готовой продукции.

Процент, необходимый для возмещения стоимости части капитального блага, подвергшееся в течении года износу, расчитывается отношением суммы ежегодных амортизационных отчислений к стоимости основного средства и называется нормой амортизации.

Например, на производственном предприятии по металлообработке имеется токарный станок, стоимость которого составляет 250 000 руб. Срок службы станка составляет 20 лет.

Продажа самортизированного основного средства

Так что, казалось бы, вы можете уменьшить СПИ объекта, применяемый вами при расчете налоговой амортизации, исходя из года постройки здания. Однако в Минфине с такой логикой не согласны.

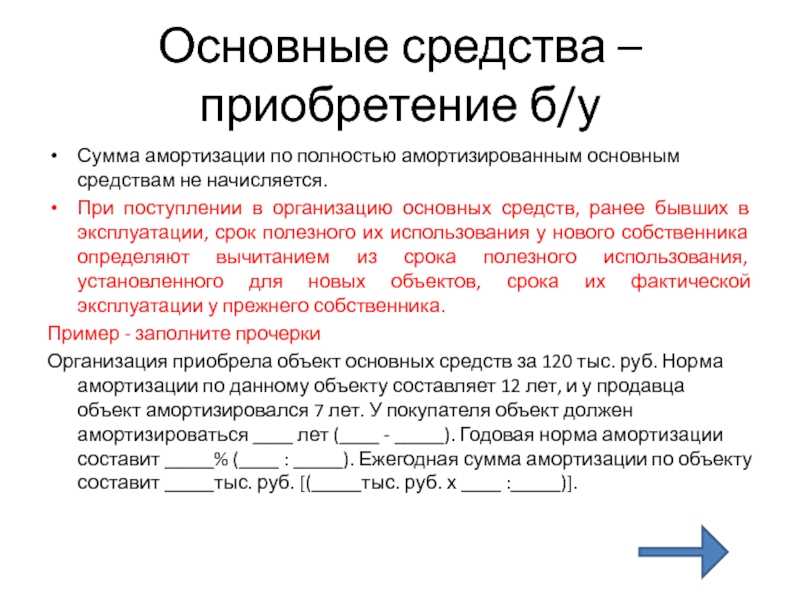

Из авторитетных источников Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России «Высказанная в Письме от 06.10.2010 N 03-03-06/2/172 позиция Минфина России правомерна также и в случае приобретения у физлица здания. Несмотря на то что год постройки здания известен, ранее амортизация по нему не начислялась в связи с тем, что владельцем здания было физическое лицо, не являющееся предпринимателем. Поэтому норма амортизации в данном случае будет рассчитываться без учета предыдущего срока эксплуатации здания».

Так что безопаснее, конечно, последовать позиции Минфина.

Март 2012 г.

27.05.2011 Списание самортизированного основного средства

Вопрос: На учете есть ОС (компьютеры) с нулевой остаточной стоимостью, т.е. полностью самортизированные и естественно морально и физически устаревшие. Как правильно снять их с учета, как определить их возможную цену «металлолома» и кому они нужны?

Ответ: Необходимо создать комиссию, которая установит наличие морального или физического износа объекта ОС, его причины, а также возможность использования отдельных узлов, деталей и прочих комплектующих выбывающего объекта ОС и оценку исходя из текущей рыночной стоимости. Налоговым кодексом не определен перечень официальных источников информации о рыночных ценах. По мнению Минфина, при определении рыночных цен может быть использована информация о ценах, опубликованная в официальных изданиях, в частности, органов, уполномоченных в области статистики, ценообразования.

Увеличение стоимости и срока службы самортизированного основного средства

И тот, и другой балансы могут быть составлены по балансовой оценке в текущих ценах, в среднегодовых ценах или в постоянных (базисного периода) ценах.

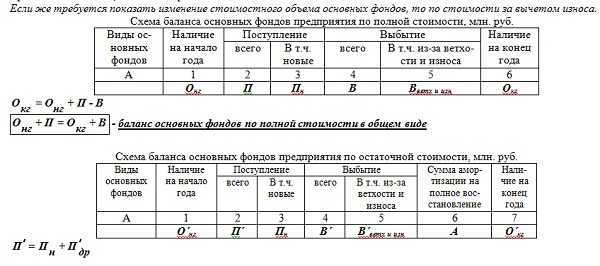

Баланс основных фондов— соотношение поступления и наличия основных фондов с их выбытием за определенный период.

Для характеристики динамики основных фондов строят 2 вида балансов основных фондов:

1) по полной первоначальной стоимости:ОФк, = = ОФн+ В (стоимость введенных основных фондов) — Выб.(стоимость выбывших основных фондов);

2) по остаточной стоимости:ОФк (с учетом износа) = ОФн+ В — Выб.’ + КРМ (затраты на капитальный ремонт и модернизацию) — амортизация.

Показатели баланса основных фондов:

1) наличие на начало года;

2) поступления в отчетном году: всего и в том числе введенные в эксплуатацию;

3) выбытия в отчетном году: всего и в том числе ликвидировано;

4) наличие на конец года = поступления в отчетном году всего + поступления в отчетном году, в том числе введенные в эксплуатацию — выбытия в от. четном году всего;

5) наличие на конец года с учетом износа.

Для характеристики движения основных фондов и анализа их воспроизводства служат балансы основных фондов, которые мо-гут составляться по отдельным отраслям экономики, по формам собственности, а также по отдельному хозяйствующему субъек-ту. Балансы основных фондов по предприятию могут составляться по полной первоначальной стоимости и по стоимости за выче-том износа (остаточной стоимости). Система показателей баланса основных фондов в любой оценке показывает движение физической массы основных фондов, объем прироста основных фондов, а также степени их обновления. Если основные фонды рассматриваются с точки зрения их потребительной стоимости, т.е. ставится задача изучить изменение их физического объема, то баланс строится по полной стоимости. Если же требуется показать изменение стоимостного объема основных фондов, то по стоимости за вычетом износа.

Дата добавления: 2015-04-24; Просмотров: 1331; Нарушение авторских прав?;

Что делать, если оборудование полностью самортизировано, но все еще используется?

Исходя из этих данных можно рассчитать, что сумма амортизационных отчислений составит:

250 000 руб. / 20 лет = 12 500 руб. в год.

Также, для данного примера, можно найти норму амортизации токарного станка, которая будет равна:

12 500 руб. / 250 000 руб. × 100% = 5%.

По сути, норма амортизации устанавливается государством в законодательном порядке, тем самым косвенно контролируя процесс обновления изношенных основных фондов предприятий и в некоторых случаях помогая в формировании амортизационных фондов в сжатые сроки устанавливая метод ускоренной амортизации. Например, устанавливая норму амортизации не 5, а 25%. Все это обусловлено тем, что государство освобождает амортизационные отчисления от налогообложения.

В бухгалтерском учете существует четыре способа начисления амортизации:

- метод линейной амортизации, когда отчисления осуществляются равными частями в течении всего срока службы капитального блага;

- метод уменьшаемого остатка, когда отчисления осуществляются не равными частями, а частями расчитанными отношением определенной нормы амортизации к его остаточной стоимости за каждый год эксплуатации. Например, в первый год эксплуатации будет перечислено 5% от 250 000 руб., что составит как было рассчитано выше 12 500 руб., то во второй год — (250 000 руб. — 12 500 руб.) = 237 500 руб. от которой будет перечислено 5%.

- способ списания стоимости по совокупному сроку полезного использования;

- способ списания стоимости пропорционально количеству проданной продукции (услуг, работ).

Поделиться

Добавить в закладки

Добавить комментарии

Документальное оформление

Так же, как и другие хозяйственные операции, модернизация объектов основных средств оформляется первичными документами. Комплект документов, который необходимо оформить при проведении модернизации, аналогичен документам, составляемым при проведении ремонтов (см. врезку на с. 38). Единственное исключение — не надо заполнять дефектную ведомость, ведь доработка производится не в целях устранения поломки основного средства, а для улучшения его технико-экономических показателей.

Обратите внимание! Ремонтируем самортизированный объект

Иногда в основном средстве с нулевой остаточной стоимостью достаточно заменить неисправные детали, и оно снова будет пригодно для дальнейшей эксплуатации. Компания может провести ремонт оборудования как своими силами, так и с привлечением сторонней организации. В некоторых случаях второй способ даже предпочтительнее, так как могут потребоваться специальные знания и инструменты. Но независимо от способа проведения ремонта его результаты следует оформить документально. Перечень необходимых документов приведен в п. п. 67, 69 и 71 Методических указаний:

- приказ руководителя о проведении ремонта актива;

- дефектные ведомости, обосновывающие необходимость проведения ремонтных работ;

- сметы на проведение ремонтов;

- накладные по учету операций отпуска материальных ценностей;

- ведомости начислений на оплату труда и ЕСН;

- акты о приеме-передаче отремонтированных объектов основных средств.

Если в компании отсутствуют подразделения, способные произвести ремонт основных средств, следует обратиться к сторонней организации. В этом случае первичными документами будут справки о стоимости работ и акты выполненных работ (см. Постановление Девятого арбитражного апелляционного суда от 13.12.2007 N 09АП-15404/07-АК).

Для принятия к учету основных средств, полученных после ремонта, составляется акт по форме N ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств». Данный акт должен быть подписан членами приемочной комиссии или лицом, уполномоченным на приемку объектов, а также представителем компании (структурного подразделения), проводившей ремонт. После утверждения акта руководителем организации он сдается в бухгалтерию. Если ремонт выполняет подрядчик, акт составляется в двух экземплярах, один из которых передается организации-подрядчику. Информация о капитальном ремонте отражается в инвентарной карточке учета объекта основных средств на основании акта по форме N ОС-3.

Для целей налогообложения прибыли расходы на ремонт основных средств рассматриваются как прочие расходы и учитываются в том отчетном периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ). При этом на порядок признания расходов не влияет ни продолжительность ремонтных работ, ни величина понесенных затрат. Даже если стоимость ремонта соизмерима с первоначальной стоимостью основного средства, расходы на ремонт могут быть учтены при исчислении налога на прибыль (см. Письмо Минфина России от 28.10.2008 N 03-03-06/1/609). Налоговое законодательство также не устанавливает ограничений для учета расходов на ремонт основного средства в зависимости от величины начисленной по нему амортизации. Однако налогоплательщику следует помнить, что одним из обязательных условий включения затрат в налоговую базу является их экономическая оправданность (п. 1 ст. 252 НК РФ).

В бухгалтерском учете расходы на ремонт основных средств являются расходами по обычным видам деятельности (п. 7 ПБУ 10/99). Они включаются в себестоимость проданной продукции (товаров, работ, услуг) и участвуют в формировании финансового результата (п. 9 ПБУ 10/99). Как и для целей налогового учета, расходы на ремонт признаются в полном объеме в том периоде, к которому они относятся (п. 26 ПБУ 6/01).

По окончании работ по модернизации основного средства суммы понесенных затрат указываются в инвентарной карточке по данному объекту. Порядок ведения инвентарных карточек зависит от выбранного компанией метода учета затрат на улучшение эксплуатационных показателей основных средств (п. 43 Методических указаний).

Полностью самортизированные основные средства — что это?

Она просто улучшает, перестраивает свое старое имущество. Следовательно, о создании нового основного средства говорить некорректно.

Пример 4. ООО «Осирис» принадлежит панельное здание производственного цеха, которое уже полностью самортизировано, но все еще используется. Всего здание эксплуатировали 18 лет (216 месяцев). В сентябре 2003 г. ООО «Осирис» модернизировало старое здание, приспособив его под магазин. Работы по модернизации велись силами подрядчиков. Их работа обошлась в 210 000 руб. (в том числе НДС — 35 000 руб.). Кроме того, ООО «Осирис» пришлось истратить 648 000 руб. (в том числе НДС — 108 000 руб.) на материалы.

Так как на момент модернизации остаточная стоимость здания была равна нулю, то его новая стоимость составила 715 000 руб. (210 000 — 35 000 + 648 000 — 108 000). Поэтому бухгалтер ООО «Осирис» включил здание (на этот раз магазина) в состав амортизируемого имущества.

В Классификации основных средств панельные здания отнесены к пятой амортизационной группе. Максимальный срок их полезного использования — 10 лет. Следовательно, ООО «Осирис» придется установить новый срок службы.

Поэтому бухгалтер ООО «Осирис» определил, что модернизируемое здание будет служить еще 7,5 лет (90 месяцев). Такой же срок установили и в бухучете. Следовательно, 715 000 руб. надо равномерно относить на расходы в течение 90 месяцев — с сентября 2003 г. по февраль 2011 г. включительно. Амортизацию по зданию решили начислять линейным методом и в бухгалтерском учете, и для целей налогообложения. То есть ежемесячная сумма амортизации будет равна:

715 000 руб. x (1 : 90 мес. x 100%) = 7944,44 руб.

В бухгалтерском учете ООО «Осирис» надо сделать следующие проводки.

В сентябре 2003 г.:

Дебет 01 Кредит 08

715 000 руб. — увеличена первоначальная стоимость здания на сумму расходов по модернизации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

143 000 руб. (35 000 + 108 000) — принят к вычету НДС.

Ежемесячно, с сентября 2003 г. по февраль 2011 г. включительно:

Дебет 20 Кредит 02

7944,44 руб. — начислена амортизация по зданию исходя из его стоимости, равной затратам на модернизацию.

В налоговом учете каждый месяц (по февраль 2011 г. включительно) бухгалтер ООО «Осирис» будет списывать на расходы также 7944,44 руб.

Подведем итоги. Если вы реконструировали самортизированное имущество или провели его модернизацию, это вовсе не означает, что у вас появился новый объект основных средств. Все расходы увеличивают первоначальную стоимость имущества. Порядок же, в котором их списывают, зависит от суммы, истраченной на обновление объекта.

И.А.Заровнядный

Аудитор

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

Срок полезного использования.

Расходы будущих периодов.

Пересмотреть балансовую стоимость

А по остальным основным средствам, в том числе полностью амортизированным, с даты применения ФСБУ 6/2020 (это первое января 2024 года) необходимо будет пересмотреть их балансовую стоимость. После пересмотра она должна быть больше нуля. Для таких основных средств необходимо пересмотреть (увеличить) остаточный срок полезного использования и определить ликвидационную стоимость.

Ликвидационная стоимость — это оценка стоимости, которую бизнес получил бы в случае выбытия актива (включая стоимость любых активов, оставшихся после выбытия) после вычета любых предполагаемых затрат, которые могут возникнуть в связи с выбытием актива. Для определения ликвидационной стоимости предполагается, что объект достиг конца своего срока полезного использования и находится в состоянии, характерном для конца этого периода. Ликвидационная стоимость считается нулевой, если:

- компания не ожидает выручки от выбытия объекта в конце срока его полезного использования;

- ожидаемая сумма не является значительной;

- ожидаемая сумма не может быть определена.

Разницу между начисленной по новым правилам амортизацией и ранее начисленной амортизацией необходимо списать в состав нераспределенной прибыли (п. 50 ФСБУ 6/2020).

Нераспределенная прибыль будет увеличиваться на сумму амортизации, которая раньше начислялась (списывалась на расходы) быстрее. В конце концов, когда операционная система была запущена, срок службы был установлен короче фактического (недавно установленного) срока службы операционной системы. В течение нового оставшегося срока полезного использования будут признаны расходы, эквивалентные сумме амортизации, отраженной на счете 84 при переходе на ФСБУ 6/2020. Теперь объясним на примере.

Отметим, что данный метод корректировки амортизации относится к упрощенной процедуре перехода на новый стандарт. Он предусмотрен пунктом 49 ФСБУ 6/2020 и разрешен пунктом 15 1/2008, когда компания не может ретроспективно пересчитать сравнительные показатели с достаточной достоверностью. Укажите этот момент в своей учетной политике предприятия.

Учет расходов будущих периодов

Налогоплательщик: ЗАО «Актив»

ИНН: 7701234567

Период с 01.08.2002 по 31.08.2002

| Дата операции | Вид расхода (убытка) | Наименование объекта | Сумма, руб. | Срок, в течение которого расходы могут быть включены в состав прочих расходов | Сумма расходов в месяц, подлежащая включению в состав прочих расходов, руб. (4 : 5) | Дата начала учета в составе прочих расходов | Количество месяцев фактического списания месячной суммы расходов в состав прочих расходов |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 24.07.2002 | Убыток отреализа- ции основногосредства | Автомобиль ВАЗ-2108 | 39 000 | 54 месяца | 722 | 31.08.2002 | 53 месяца |

Т.Амитова

Главный бухгалтер

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера.

Изменение оставшегося СПИ в текущем периоде

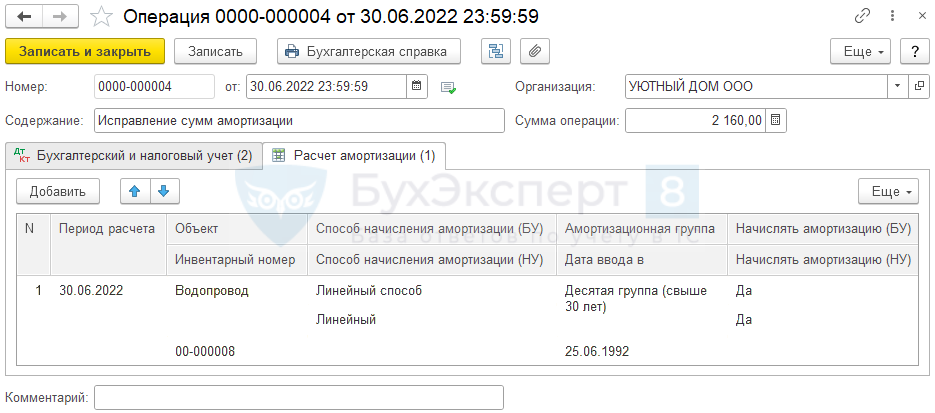

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

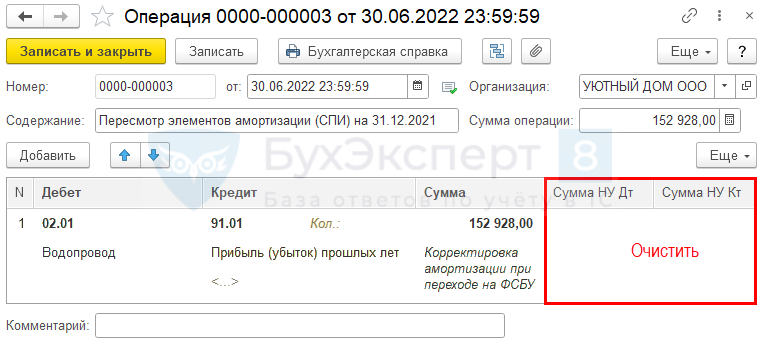

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

Исправление амортизации в связи с пересмотром СПИ

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01.

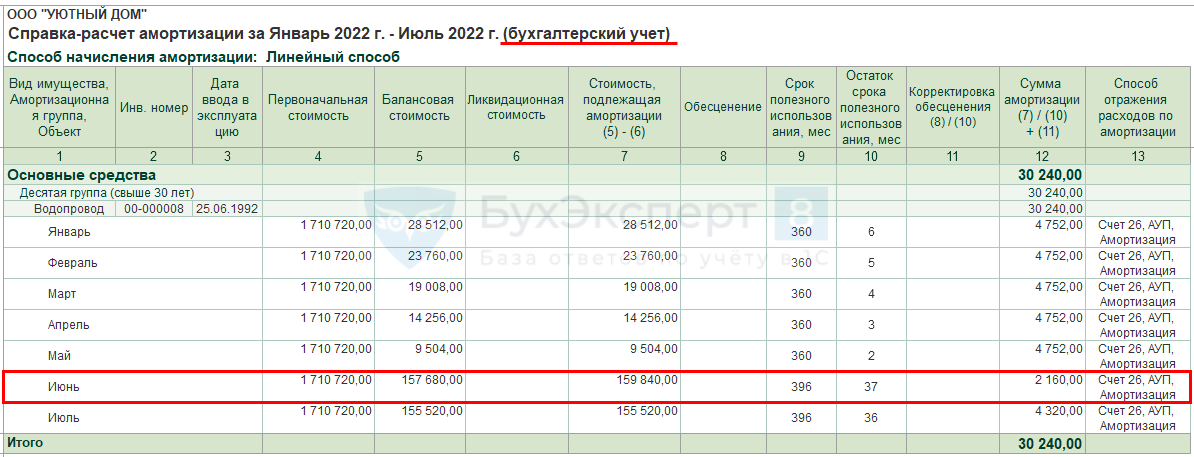

Исправление амортизации за текущий год

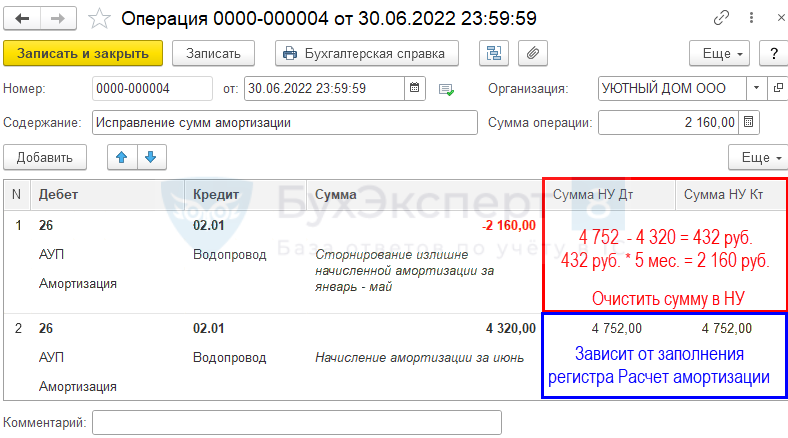

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Исправление в регистре Расчет амортизации

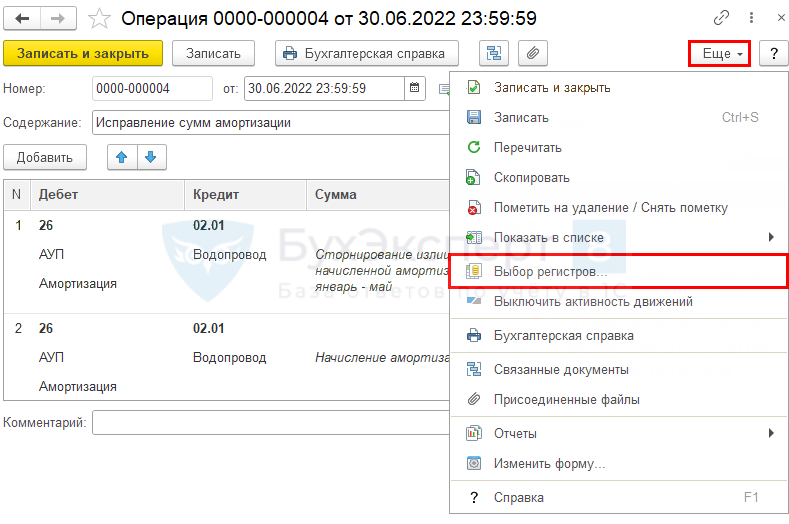

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

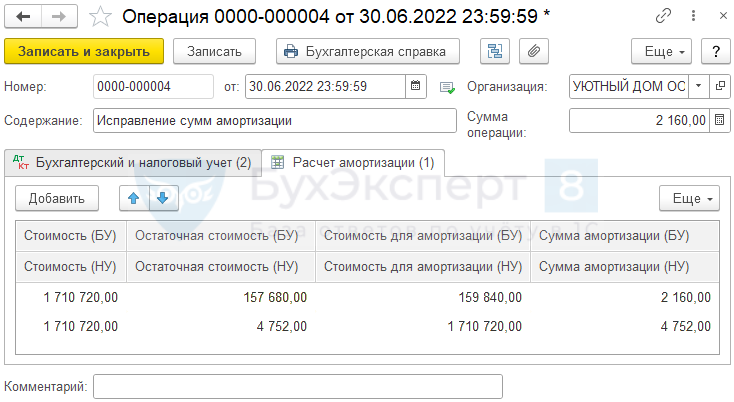

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства