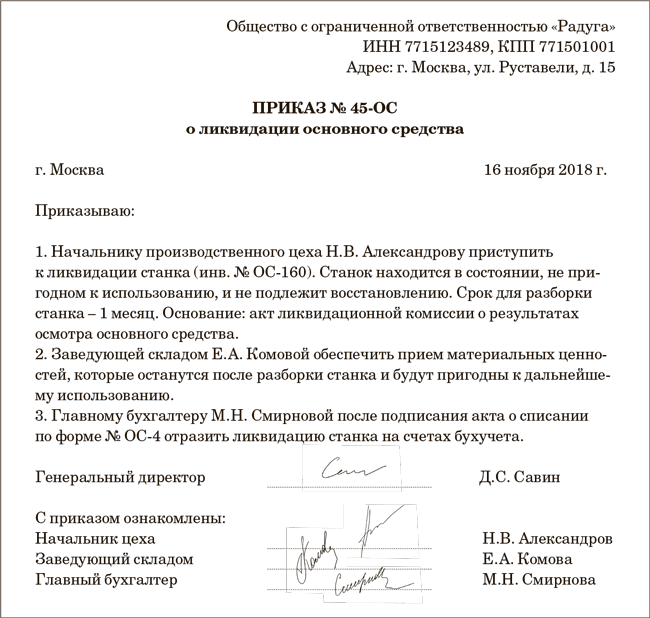

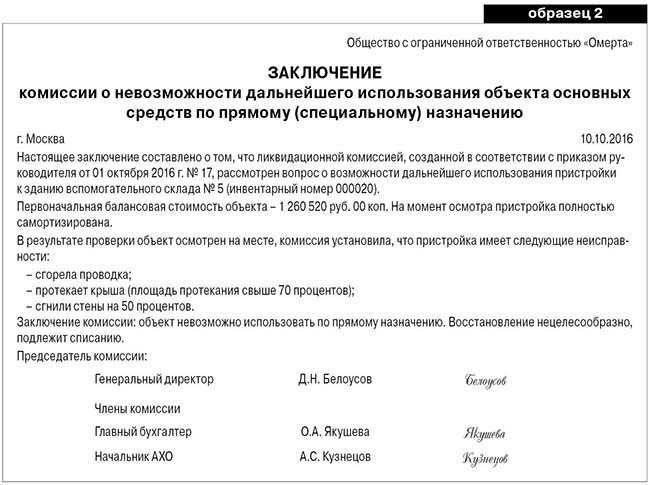

Паркет к дальнейшему использованию и эксплуатации не пригоден

Способ возмещения может бытьб избран вами в зависимости от желания виновной стороны возместить вам вред. Если лицо, причинившее вре, согласно уплатить вам сумму в счет возмещения вреда, вы можете джоговориться о порядке оплаты, если ет, выход один — подавать иск в суд, куда нужно будет представить документы, подтверждающие факт залива (акт жилищно-эксплуатационных органов), размер ущерба, заключение специалиста о стоимости ремонта, факт уплаты госпошлины.

11 июля 2022 года в квартире, расположенной на 11 этаже жилого дома в результате разрыва водопроводного крана произошла утечка горячей воды. В результате данного происшествия залитию водой подверглись все нижерасположенные квартиры, в т.ч. и моя квартира, расположенная на 6-ом этаже и как следствие подвергся сильной деформации паркет (белый ясень) общей площадью 39 кв. метров и ламинат пл. 7 кв. метров.Прошу Вас оказать помощь о порядке моих действий в подаче искового заявления для взыскание с виновных материального ущерба, причиненного вследствии залития горячей водой моей квартиры. Паркет к дальнейшему использованию и эксплуатации не пригоден.С уваженим Александр.

Бухучет: использование старых комплектующих

После замены старые комплектующие могут быть пригодны для дальнейшего использования. Например, организация может продать их либо использовать при ремонте других компьютеров. В этом случае при поступлении замененных комплектующих заполняется накладная по форме № М-11 (п. 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Ситуация: как отразить в бухучете поступление и использование комплектующих, замененных при модернизации или ремонте компьютера. Комплектующие пригодны для дальнейшего использования?

Поступление демонтированных комплектующих отразите в составе прочих доходов. Старые комплектующие могут быть пригодны для дальнейшего использования, например, для ремонта.

Организация может руководствоваться положениями пункта 79 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. В нем сказано, что пригодные для использования детали, узлы и агрегаты выбывающих объектов основных средств приходуются по текущей рыночной стоимости. Поступление таких комплектующих отразите в составе прочих доходов. Под рыночной стоимостью в данном случае понимается сумма денежных средств, которая может быть получена организацией в результате продажи комплектующих для компьютера (п. 9 ПБУ 5/01).

При поступлении комплектующих для компьютера на склад сделайте проводку:

Дебет 10-5 Кредит 91-1

– оприходованы комплектующие для компьютера, бывшие в эксплуатации (на основании требования-накладной по форме № М-11.

Иногда, чтобы привести замененные комплектующие в пригодное состояние, организации ремонтируют их. В этом случае в стоимость восстановленных комплектующих нужно включить затраты на ремонт (п. 11 ПБУ 5/01).

Если в дальнейшем комплектующие будут проданы, в бухучете сделайте проводку:

Дебет 91-2 Кредит 10-5

– списана стоимость проданных комплектующих на расходы на продажу.

Если в дальнейшем комплектующие будут использованы при ремонте других компьютеров, в бухучете сделайте проводку:

Дебет 20 (23, 26, 25, 29, 44…) Кредит 10-5

– списаны комплектующие на ремонт компьютеров.

Не пригоден к дальнейшей эксплуатации

Имеющийся объект или техника могут стать непригодными к дальнейшей эксплуатации по различным причинам. Рассмотрим основные из них:

1. Физическое износ

При продолжительной эксплуатации объект может подвергаться физическому износу, что приводит к ухудшению его технических характеристик. Изношенные части или элементы техники не способны обеспечивать надлежащую работу, что делает объект не пригодным для дальнейшего использования.

2. Технические неисправности

Возникающие технические неисправности могут стать причиной того, что объект становится не пригодным к использованию. Выбоины, трещины, поломки или неисправности в работе систем или агрегатов приводят к снижению эффективности и безопасности использования объекта.

3. Устаревшие технологии

Развитие технологий может привести к тому, что объект становится непригодным к дальнейшей эксплуатации из-за устаревших технических решений. Новые технологии могут обеспечивать большую производительность, энергоэффективность и другие преимущества по сравнению с устаревшими моделями, что делает последние непригодными для использования.

4. Изменение требований и стандартов

Изменение требований и стандартов в отрасли может привести к тому, что объект становится не пригодным к дальнейшей эксплуатации. Новые нормативы безопасности, экологические требования или иные стандарты могут потребовать модернизации или замены объекта для соблюдения соответствующих требований.

5. Экономическая нецелесообразность

Иногда объект становится не пригодным к дальнейшей эксплуатации из-за экономической нецелесообразности его ремонта или модернизации. Высокие затраты на восстановление или улучшение объекта могут оказаться неприемлемыми с экономической точки зрения, что делает его использование невыгодным.

УСН

Если организация на упрощенке платит единый налог с доходов, расходы на замену комплектующих в компьютере налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, то, как отражать в расходах замену комплектующих, зависит от стоимости компьютера.

Компьютеры признаются основными средствами, если стоят более 100 000 руб. (п. 4 ст. 346.16, п. 1 ст. 257 НК РФ). Поэтому, если комплектующие использованы при ремонте такого компьютера (основного средства), их стоимость уменьшает налоговую базу на основании подпункта 3 пункта 1 статьи 346.16 Налогового кодекса РФ.

О том, как учесть расходы на замену комплектующих при модернизации основного средства, см. Как отразить в учете модернизацию основных средств.

Специального порядка учета расходов на ремонт (модернизацию) компьютера, который к основным средствам не относится, в Налоговом кодексе РФ не предусмотрено. Поэтому затраты на ремонт (модернизацию) такого имущества организации вправе списать по статьям расходов, предусмотренным пунктом 1 статьи 346.16 Налогового кодекса РФ. При условии, что все требования, предъявляемые главой 26.2 Налогового кодекса РФ к порядку признания данных затрат, выполнены (расходы экономически обоснованны, документально подтверждены, оплачены и т. д.) (п. 2 ст. 346.16, п. 2 ст. 346.17, п. 1 ст. 252 НК РФ). Стоимость устройств, приобретенных для замены вышедших из строя элементов компьютерной техники, можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 1 п. 1 ст. 254 НК РФ). Такой вывод позволяют сделать разъяснения Минфина России, данные в письме от 14 ноября 2008 г. № 03-11-04/2/169.

Налоговую базу уменьшайте по мере замены и оплаты комплектующих (п. 2 ст. 346.17 НК РФ).

Ситуация: как отразить на упрощенке поступление и использование комплектующих, которые пришлось заменить при модернизации или ремонте компьютера? Комплектующие пригодны для дальнейшего использования.

Стоимость комплектующих, полученных в результате ремонта (модернизации) компьютера, при расчете единого налога включите в состав внереализационных доходов (ст. 250, п. 1 ст. 346.15 НК РФ). Тот факт, является компьютер основным средством или учтен как материально-производственные запасы, значения не имеет.

Отразить доходы нужно в момент поступления запчастей на склад (при составлении накладной по форме № М-11) по рыночным ценам (п. 1 ст. 346.17, п. 4 ст. 346.18 НК РФ).

Если в дальнейшем такие запчасти будут использованы повторно (реализованы), их не удастся учесть в расходах.

Организации, которые платят единый налог с доходов, при расчете налоговой базы никакие расходы не учитывают (п. 1 ст. 346.14, п. 4 ст. 346.18 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, любые расходы признают только после их фактической оплаты. Оплатой признается прекращение обязательств перед поставщиками путем перечисления денежных средств или иным способом. Такой порядок предусмотрен пунктом 2 статьи 346.17 Налогового кодекса РФ.

При получении комплектующих, замененных при модернизации или ремонте компьютера, у организации не возникает никаких обязательств. Более того, выявление таких материалов не связано с появлением каких-либо расходов, поскольку экономические выгоды организации не уменьшаются. Дальнейшее использование в производстве или реализация бывших в употреблении комплектующих тоже не повлияет на расчет единого налога. Ведь условие о погашении задолженности в отношении поступившего имущества так и останется невыполненным.

Таким образом, никаких оснований для того, чтобы включать в расходы стоимость комплектующих, замененных при модернизации (ремонте), у организаций, которые применяют упрощенку, нет.

Организуем процесс списания материальных ценностей

Материальные ценности подлежат списанию, если они:

- Израсходованы в процессе обычного производственного процесса при изготовлении конечной продукции или полуфабрикатов.

- Утратили свои первоначальные свойства и не могут использоваться по назначению.

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия. Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Списание материальных ценностей как естественный процесс производства продукции

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы. При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Основная особенность данного процесса списания — регулярность. Сырье и материалы списывают на предприятии по отчетным периодам (ежедневно, подекадно, помесячно, поквартально). От своевременности списания сырья и материалов зависит достоверность учетной информации:

- о себестоимости продукции (полуфабрикатов, незавершенного производства и др.);

- об остатках запасов на складе на текущий (отчетный) момент времени.

Процесс списания матценностей на нужды производства ранее был организован с учетом Методических указаний по бухучету материально-производственных запасов, утв. приказом Минфина от 28.12.2001 № 119н. С 01.01.2021 года данные указания утратили свою силу. Им на смену пришел ФСБУ 5/2019 «Запасы», которые не прописывает регламент списания матценностей столь подробно. Организация может сама разработать свои правила списания, основываясь на прежним указаниях.

Подробнее о новом ФСБУ 5/2019 мы писали

Продление срока эксплуатации СИЗ: основные аспекты и требования

Основные аспекты продления срока носки СИЗ:

- Обязательность проведения проверки качества СИЗ перед продлением срока носки. Перед принятием решения о продлении срока эксплуатации СИЗ, необходимо провести проверку его состояния и качества. Для этого могут использоваться различные методы и испытания, такие как визуальный осмотр, испытания на прочность материалов, проверка целостности защитного слоя и т. д.

- Наличие документов, подтверждающих надлежащее состояние СИЗ. Для продления срока эксплуатации СИЗ необходимо иметь документы, подтверждающие его надлежащее состояние. К таким документам могут относиться акты испытаний и проверок, сертификаты качества, результаты осмотров и другие документы, выдаваемые компетентными организациями.

- Учет всех условий эксплуатации СИЗ. При принятии решения о продлении срока носки СИЗ учитываются все условия его эксплуатации, включая интенсивность использования, воздействие агрессивных веществ, влажность, температуру и т. д. Необходимо убедиться, что СИЗ соответствует требованиям безопасности при данных условиях.

Требования к продлению срока эксплуатации СИЗ:

- Наличие разрешения от производителя. Для продления срока эксплуатации СИЗ необходимо получить разрешение от его производителя. В разрешении должны быть указаны сроки продления, условия и требования к проверке и обслуживанию СИЗ.

- Прохождение дополнительных испытаний и проверок. Для продления срока эксплуатации СИЗ может требоваться его дополнительное испытание и проверка. Например, для газозащитных костюмов может потребоваться проверка герметичности защитного слоя, для средств защиты от электрического тока — проверка изоляции и т. д.

- Обеспечение надлежащего обслуживания СИЗ. Для продления срока носки СИЗ необходимо обеспечить его надлежащее обслуживание. Это может включать регулярную профилактику, замену элементов, проверку работоспособности и прочие меры, направленные на поддержание качества и исправной работы СИЗ.

Продление срока носки СИЗ является важной мерой для увеличения срока его использования и снижения затрат на его замену. Однако, необходимо тщательно провести проверку состояния и качества СИЗ, а также соблюдать требования и условия, установленные производителем и нормативными актами, для обеспечения безопасности работников

Паркет в непригодном состоянии: причины и последствия

Причины непригодности паркета

- Физические повреждения: длительная и интенсивная эксплуатация, механические удары, трение, проникновение острых предметов могут привести к образованию царапин, сколов, трещин на поверхности паркета.

- Повреждения влагой: проникновение влаги под паркет может вызвать его отслаивание, опухание, появление плесени и грибка.

- Старение материала: с течением времени, паркет может потерять свою первоначальную прочность, стать ломким и безликим.

- Неправильная укладка: если паркет был некачественно уложен, то это может привести к его деформации, отслаиванию и шаткости.

- Недостаточное ухода: отсутствие регулярного ухода и обработки паркета специальными средствами приводит к его быстрому износу и ухудшению внешнего вида.

Последствия непригодного паркета

Непригодный для эксплуатации паркет может вызвать ряд негативных последствий для помещения:

- Ухудшение эстетического вида: поврежденный и изношенный паркет создает неприятное впечатление и снижает общую привлекательность помещения.

- Увеличение риска травм: сколы, трещины и неровности на паркете могут стать причиной падений и получения травмы при ходьбе.

- Усиление шума: некачественный паркет может скрипеть, что создает дискомфорт и дополнительный шумовой фон.

- Образование пыли и пуха: поверхность поврежденного паркета легче засоряется пылью и пухом, что может негативно сказаться на качестве воздуха в помещении и вызвать аллергические реакции.

- Ухудшение тепло- и звукоизоляции: поврежденный паркет может снизить эффективность изоляции пола, что приведет к повышенному теплопотере и проникновению шума из соседних помещений.

В итоге, паркет в непригодном состоянии может привести к ухудшению качества жизни в помещении, повышенным затратам на отремонтирование или замену пола, а также созданию риска для безопасности людей, находящихся в помещении. Поэтому, регулярный уход за паркетом и вовремя проводимые ремонтные работы необходимы для его долгосрочной эксплуатации.

Списание материальных ценностей по иным причинам

Списание матценностей в связи с невозможностью их дальнейшего использования может происходить:

- По причине появления дефектов, выявления брака, поломки, потери исходных качеств и свойств.

- В связи с истечением срока службы.

- По иным причинам (моральное устаревание, чрезмерные расходы по содержанию матценностей и др.).

Расскажем подробнее о каждой группе.

Группа 1

Примеры причин из первой группы, по которым матценности становятся непригодными для дальнейшего использования:

- воздействие агрессивных сред в процессе эксплуатации (коррозия металла / разбухание деревянных поверхностей из-за повышенной влажности, растрескивание корпусов вследствие вибрационных нагрузок и др.);

- естественные процессы окружающей среды (выгорание поверхностей от солнечного света, истирание обивки мебели в процессе эксплуатации и т. д.);

- неправильная эксплуатация (ошибки при раскрое ткани или обрезке заготовки, применение ненормативных режимов обработки и т. д.);

- форс-мажорные обстоятельства (утрата первоначальных свойств после пожара, наводнения, урагана);

- скрытый производственный брак (поломка, возникающая до истечения срока эксплуатации объекта по причине недоработок производителей).

Эта группа характеризуется своей непредсказуемостью — предсказать пожар или момент проявления производственного брака невозможно. Поэтому перед материально ответственными лицами и специалистами бухгалтерии стоит задача своевременного списания ставших непригодными матценностей со счетов бухучета. От скорости закупки новых партий материалов зависит непрерывность технологического процесса, а вовремя задокументированное списание повышает достоверность информации в отчетности (о стоимости имущества предприятия и технологических потерях).

Группа 2

В отдельную группу мы выделили такую причину списания матценностей, как истечение срока службы.

Эта причина более предсказуема по сроку — у каждого вида материальных ценностей свой допустимый срок эксплуатации, устанавливаемый производителем. Он может исчисляться в днях (например, по продовольственным товарам), месяцах или в годах (к примеру, металлические заготовки, полиэтиленовые трубы, деревянные бруски и т. д.).

Особенность данной причины — объект по истечении срока службы еще способен использоваться и далее по назначению. Однако пользователю не стоит забывать, что:

- отдельные матценности по истечении срока эксплуатации должны быть утилизированы в обязательном порядке;

- матценности с истекшим сроком эксплуатации могут повлиять на качество готовой продукции и/или быть небезопасными в эксплуатации.

Поэтому важно вовремя списывать просроченные матценности, заботясь в первую очередь не о материальной экономии, а о жизни и здоровье людей, контактирующих с такими объектами имущества, и наносимом окружающей среде вреде. Группа 3

Группа 3

В последнее время списание матценностей по причинам из этой группы встречается нередко. Это связано с техническим прогрессом и инновационными технологиями.

Скорость появления новых технологий и прогрессивных материалов с каждым годом все возрастает, поэтому и скорость замены матценностей новыми и современными также увеличивается.

Потенциальные угрозы успешности бизнеса в виде морального устаревания матценностей подстерегают на каждом шагу. К примеру, несовременные интерьеры офисов могут оттолкнуть от предприятия часть потенциальных клиентов. А применение устаревших материалов при изготовлении продукции лишит конкурентных преимуществ и приведет к потере покупателей и заказчиков.

Основанием для списания материальных ценностей в рассмотренных случаях также является акт на списание (подробности см. далее).

Ошибка сервера в приложении

Сегодня в нашем приложении произошла ошибка сервера, которая представляет серьезные проблемы для его дальнейшей эксплуатации. Эта ошибка может иметь различные причины, такие как неправильная конфигурация сервера, недостаточные ресурсы или программные ошибки. В любом случае, это неприятная ситуация, которую мы намерены оперативно решить. Подробнее о проблеме ниже:

Причины ошибки сервера:

- Неправильная конфигурация сервера

- Недостаточные ресурсы для обработки запросов

- Программные ошибки или баги в коде приложения

Влияние ошибки на работу приложения:

Ошибка сервера серьезно влияет на работу приложения, приводя к недоступности некоторых функций или полной неработоспособности. Проблема может проявляться в виде долгих задержек при загрузке страницы, ошибок при выполнении определенных действий, потери данных или невозможности входа в приложение.

Планируемые действия для исправления ошибки:

- Выявление и устранение причин ошибки

- Обновление и настройка конфигурации сервера

- Повышение производительности сервера и расширение ресурсов

- Анализ и исправление программных ошибок или багов

- Тестирование исправлений и обеспечение стабильности работы приложения

Время восстановления и ожидаемые изменения:

Мы работаем над исправлением ошибки сервера с максимальной оперативностью. Ожидается, что все работы по устранению проблемы будут завершены в течение ближайших нескольких дней. В результате исправлений ожидается повышение стабильности работы приложения, пропадание ошибок и улучшение общей производительности.

Извинения за доставленные неудобства:

Мы искренне приносим свои извинения за доставленные неудобства и понимаем, что проблема серьезно затрудняет пользование приложением. Мы прилагаем все усилия для устранения ошибки сервера и предоставления вам надежного и качественного сервиса в ближайшее время. Благодарим вас за терпение и понимание.

Отказ в восстановлении: как правильно поступить в таком случае

При списании неликвидных товаров со склада могут возникнуть ситуации, когда фирма решает восстановить некоторые из списанных товаров. Однако, есть случаи, когда восстановление неликвидного товара невозможно или нецелесообразно. В таких ситуациях следует правильно поступить, чтобы избежать непредвиденных последствий.

Последовательность действий при отказе в восстановлении неликвидного товара зависит от конкретных обстоятельств, но в целом выглядит следующим образом:

- Проверка на соответствие товаров критериям неликвидности в соответствии с требованиями 83-ФЗ «О бухгалтерии».

- Документальное оформление необходимых актов и документов, подтверждающих факт списания товаров.

- Сдаем неликвидные товары на утилизацию или списываем их пошаговой инструкции и текущим требованиям закона.

- В случае отказа в восстановлении неликвидного товара, проводим ликвидацию и утилизацию.

- Оформляем актуальные документы, связанные с ликвидацией и утилизацией неликвидных товаров.

Важно помнить, что неликвидный товар может быть восстановлен в случае, если изменились условия его применения или был найден новый способ использования. Хорошим примером такого случая может быть ситуация, когда на складе имеется ненужная старая машина или другое имущество фирмы, которое было списано как неликвидное

Если появляется возможность восстановить такую машину путем демонтажа и реализации отдельных компонентов, то в этом случае целесообразно восстановить данное имущество

Хорошим примером такого случая может быть ситуация, когда на складе имеется ненужная старая машина или другое имущество фирмы, которое было списано как неликвидное. Если появляется возможность восстановить такую машину путем демонтажа и реализации отдельных компонентов, то в этом случае целесообразно восстановить данное имущество.

При списании неликвидных товаров также следует учесть налоговые аспекты, связанные с такими операциями. В соответствии с налоговым законодательством, списываемые товары могут быть использованы для компенсации налогового убытка или получения возврата НДС.

В заключение, при отказе в восстановлении неликвидного товара фирме необходимо правильно оформить все необходимые документы и акты, подтверждающие факт списания и утилизации товаров. Также следует учитывать налоговые аспекты и требования законодательства при проведении таких операций.

Выявление и классификация неликвидов

Классификация неликвидов является важным этапом в оформлении и списании неликвидных товаров и материалов со склада. Процесс выявления и классификации неликвидов поможет определить их степень устаревания, испорченности или непригодности для дальнейшего использования. Точная классификация поможет эффективно организовать последующие действия по их списанию или утилизации.

Для выявления неликвидных товаров и материалов со склада можно использовать следующие подходы:

Анализ учетной отчетности: необходимо провести анализ бухгалтерской отчетности и обратить внимание на товары или материалы, которые не были проданы или использованы в течение определенного периода времени.

Обращение к сотрудникам: необходимо обратиться к сотрудникам отдела продаж или производства и получить информацию о товарах или материалах, которые они считают лишними или непригодными для использования.

Оценка физического состояния: провести осмотр товаров или материалов на складе и оценить их физическое состояние

Важно обратить внимание на признаки повреждений, просроченности или устаревания.. После выявления неликвидов необходимо их правильно классифицировать

В зависимости от причины неликвидности и дальнейших действий, неликвиды могут быть разделены на следующие категории:

После выявления неликвидов необходимо их правильно классифицировать. В зависимости от причины неликвидности и дальнейших действий, неликвиды могут быть разделены на следующие категории:

- Исключительные дня:

- Товары, которые уже не производятся и не реализуются в компании;

- Товары, которые были закуплены для конкретной сделки или проекта и не были проданы;

- Материалы или комплектующие, которые утратили свою актуальность или нужность для производства.

Испорчены или повреждены:

- Товары или материалы, которые были повреждены и не могут быть отремонтированы или отреставрированы;

- Продукты питания, которые просрочились и не пригодны для употребления;

- Товары или материалы, которые имеют видимые дефекты или брак.

Устаревшие или неактуальные:

- Товары или материалы, которые вышли из моды или потеряли актуальность на рынке;

- Технически устаревшие товары или материалы;

- Компоненты и запчасти для моделей или оборудования, которые больше не выпускаются.

После классификации неликвидных товаров и материалов необходимо определить дальнейшие действия:

- Списание: если неликвиды являются непригодными для использования, их следует списать при помощи специальных документов и процедур;

- Утилизация: если неликвиды могут быть утилизированы безвредным для окружающей среды способом, их можно утилизировать;

- Продажа или передача: если неликвиды все же имеют небольшую стоимость и могут быть проданы или переданы, их можно использовать для получения частичной прибыли или передать их другой организации для дальнейшего использования.

Корректное выявление и классификация неликвидов являются важным этапом в учете и списании неликвидных товаров и материалов. Это позволяет организациям правильно провести учет и отразить данные продукты и материалы в бухгалтерском учете и налоговых декларациях.

Акт о неисправности оборудования

Настоящий акт о неисправности оборудования составлен в соответствии с требованиями действующего законодательства и представляет собой официальный документ, удостоверяющий тот факт, что указанное оборудование находится в непригодном состоянии для дальнейшей эксплуатации.

1. Информация о сторонах акта

Исполнитель: ________________ (полное наименование организации или ФИО), именуемый в дальнейшем «Исполнитель».

Заказчик: ________________ (полное наименование организации или ФИО), именуемый в дальнейшем «Заказчик».

2. Информация об оборудовании

Наименование оборудования: ________________

Идентификационный номер: ________________

Дата производства: ________________

Дата установки: ________________

3. Описание неисправности

Согласно представленной документации и проведенной экспертизе, оборудование имеет следующие неисправности:

- ________________

- ________________

- ________________

4. Обстоятельства, приведшие к неисправности

Неисправности оборудования могут быть вызваны следующими обстоятельствами:

- ________________

- ________________

- ________________

5. Последствия неисправности

Несвоевременное устранение неисправностей может привести к следующим негативным последствиям:

- ________________

- ________________

- ________________

6. Рекомендации по дальнейшим действиям

Для устранения неисправностей и восстановления работоспособности оборудования рекомендуется:

- ________________

- ________________

- ________________

Что делать с возвращёнными работниками средствами индивидуальной защиты по истечении сроков носки, но пригодных для дальнейшей эксплуатации

Осмотр СИЗ проводится уполномоченным сотрудником или комиссией и составляется акт, в котором указывают процент его износа и возможность дальнейшего применения. При этом могут быть использованы органолептические методы контроля (визуальный осмотр, ощупывание), а также осмотра необходимо убедиться:

Согласно п.26 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими СИЗ, утв. Приказом Минздравсоцразвития России от 01.06.2022 №290н (далее – Межотраслевые правила) работники не допускаются к выполнению работ без выданных им в установленном порядке СИЗ, а также с неисправными, не отремонтированными и загрязнёнными СИЗ.

Ответственность за списание

Каждый сотрудник, участвующий в списании материалов, несёт определённую ответственность за свои действия:

-

Руководитель: контролирует правильность и своевременность процедуры списания материальных ценностей, проверяет акт списания на наличие всех необходимых данных, назначает ответственных лиц согласно структуре предприятия.

-

Ответственное лицо: проверяет наличие документации о проведении ремонта или списания материальных ценностей, передаёт списанные материальные ценности в подразделение, ответственное за их дальнейшую обработку, заполняет и подписывает акт списания.

-

Бухгалтер: учитывает списанные материальные ценности в учётной системе предприятия, связывается с ответственным лицом для получения необходимых документов и данных о списании, осуществляет аудит списанных материальных ценностей для подтверждения их корректного списания.

В случае нарушения процедуры списания материальных ценностей или неправильного заполнения акта списания сотрудник может нести ответственность, вплоть до дисциплинарных мер и увольнения.

Таким образом, акт списания материалов играет важную роль в ведении бухгалтерского учета и обеспечении контроля за использованием материальных ресурсов на предприятии. Для дальнейшего получения бухгалтерской информации – переходите к следующей статье на нашем сайте.

Пошаговая инструкция по составлению акта о списании неликвидов:

Установите факт неликвидности товаров или имущества

Для этого проведите анализ и оценку актуальных остатков на складе, обратите внимание на просроченность, физическое и моральное износ.

Оформите акт признания неликвидных товаров или имущества. В акте должно быть указано, что с данными товарами или имуществом не возможно восстановить их первоначальное состояние или использование.

При необходимости определите дальнейшую судьбу неликвидов – утилизацию, реализацию или передачу на восстановление.

В случае утилизации неликвидных товаров или имущества составьте акт об утилизации

В акте следует указать дату, способ утилизации и причину утилизации.

При реализации неликвидов оформите соответствующий документ – акт о реализации. В акте обязательно должны быть указаны даты, наименование товаров или имущества, данные покупателя и сумма сделки.

При передаче неликвидных товаров или имущества на восстановление составьте акт о передаче. В акте укажите даты, данные организации, которой передается неликвид, и ожидаемые результаты восстановления.

Сообщите в бухгалтерию о списании неликвидов. Предоставьте все оформленные акты и документы для бухгалтерского учета.

Какими документами оформляют факт признания товаров неликвидными

Обычно, это оформляют результатами инвентаризации, в процессе которой инвентаризационная комиссия должна составить акт на списание.

Результаты инвентаризации отражают в описи товарно-материальных ценностей (форма № ИНВ-3).

Форму акта на списание можно разработать самостоятельно, с учетом требования по указанию обязательных реквизитов согласно ст.9 Закона о бухучете № 402-ФЗ.

Форма: Акт о списании товаров (форма № ТОРГ-16)

В акте должно быть указано: что, сколько, по какой цене за единицу, на какую сумму и по какой причине списывается. Обязательно укажите в акте, что виновные лица не установлены, и что инвентаризационная комиссия постановила списать данные запасы в связи с их непригодностью для дальнейшего использования.

Факт уничтожения нужно зафиксировать в акте об уничтожения. В нем укажите дату совершения операции, количество запасов. Подписать акт должна отдельная комиссия.

Документами, которые подтвердят неликвид, могут быть:

- заключение специализированных организаций служб;

- акт инвентаризации ТМЦ, инвентарные и сличительные ведомости;

- акты, составленный специальной комиссией;

- акт МЧС в случае ЧП;

- приказы руководителя по организации;

- объяснительные записки должностных лиц и др.