Применение ПБУ 18/02

На основании изложенного в бухгалтерском и налоговом учете общие суммы расходов, признаваемых в связи с получением автомобиля в лизинг, равны (2 000 000 руб.), однако порядок их признания различен. Это приводит к возникновению в данном случае налогооблагаемых временных разниц и отложенных налоговых обязательств, учитываемых в порядке, установленном п. п. 12, 15, 18 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 N 114н).

Так, в течение срока действия договора лизинга у организации возникает налогооблагаемая временная разница (НВР) в сумме 20 834 руб. (41 667 руб. — 20 833 руб.) и, соответственно, отложенное налоговое обязательство (ОНО) в сумме 5000 руб. (20 834 руб. х 24%).

После окончания срока действия договора лизинга и до полного погашения в бухгалтерском учете стоимости выкупленного автомобиля разница между амортизацией по автомобилю в бухгалтерском и налоговом учете составит 13 889 руб. (20 833 руб. — 6944 руб.), что будет приводить сначала к уменьшению общей суммы ранее признанных ОНО (ежемесячно в сумме 3 333 руб. (13 889 руб. х 24%)) до полного погашения ОНО (в течение 36 месяцев), а затем — к возникновению вычитаемых временных разниц (ВВР), приводящих к образованию отложенных налоговых активов (ОНА), также ежемесячно в суммах 13 889 руб. и 3333 руб. соответственно.

После полного погашения стоимости автомобиля в бухгалтерском учете, в налоговом учете амортизация автомобиля будет продолжать начисляться (до полного погашения стоимости автомобиля), что будет приводить к ежемесячному уменьшению (до полного погашения) общей суммы признанных ВВР на 6944 руб. и, соответственно, к уменьшению ОНА на сумму 1667 руб. (6944 руб. х 24%).

Учет в течение срока лизинга

Как видим, в бухгалтерском учете лизингополучателя в течение срока лизинга в расходах учитываются:

-

амортизация ППА, рассчитываемая исходя из фактического предполагаемого СПИ автомобиля,

-

и процентные расходы, начисляемые регулярно на величину ОА.

Проценты, по сути, представляют разницу между справедливой стоимостью предмета лизинга (покупной стоимостью) и общей суммой договора. В приведенных в вопросе исходных данных, проценты, подлежащие уплате лизингодателю по договору, фактически составляют 993 915,27 руб. (без НДС) (8 577 248,6 руб. (сумма лизинговых платежей и аванса без НДС) 7 583 333,33 руб. (стоимость приобретения автомобиля лизингодателем без НДС (справедливая стоимость)).

По завершении договора лизинга ППА и ОА выбывают. Перешедший в собственность автомобиль принимается к учету в качестве основного средства и по нему продолжится начисление амортизации. Исходя из п. 23 ФСБУ 25/2018, разница, образующаяся по окончании договора аренды на счете учета ОА, подлежит списанию в состав прибыли (убытка) в качестве дохода или расхода.

Подробнее смотрите в Энциклопедии решений. Как лизингополучателю отражать в учете выкуп предмета лизинга, если он применяет ФСБУ 25/2018.

Налоговый учет лизинговых операций — спецрежимы

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

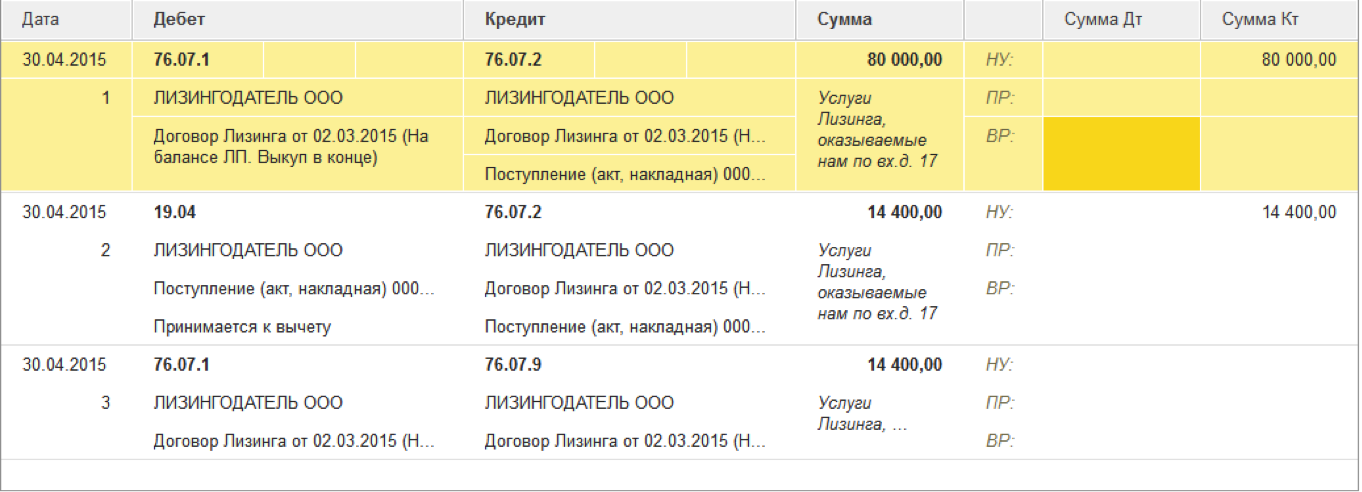

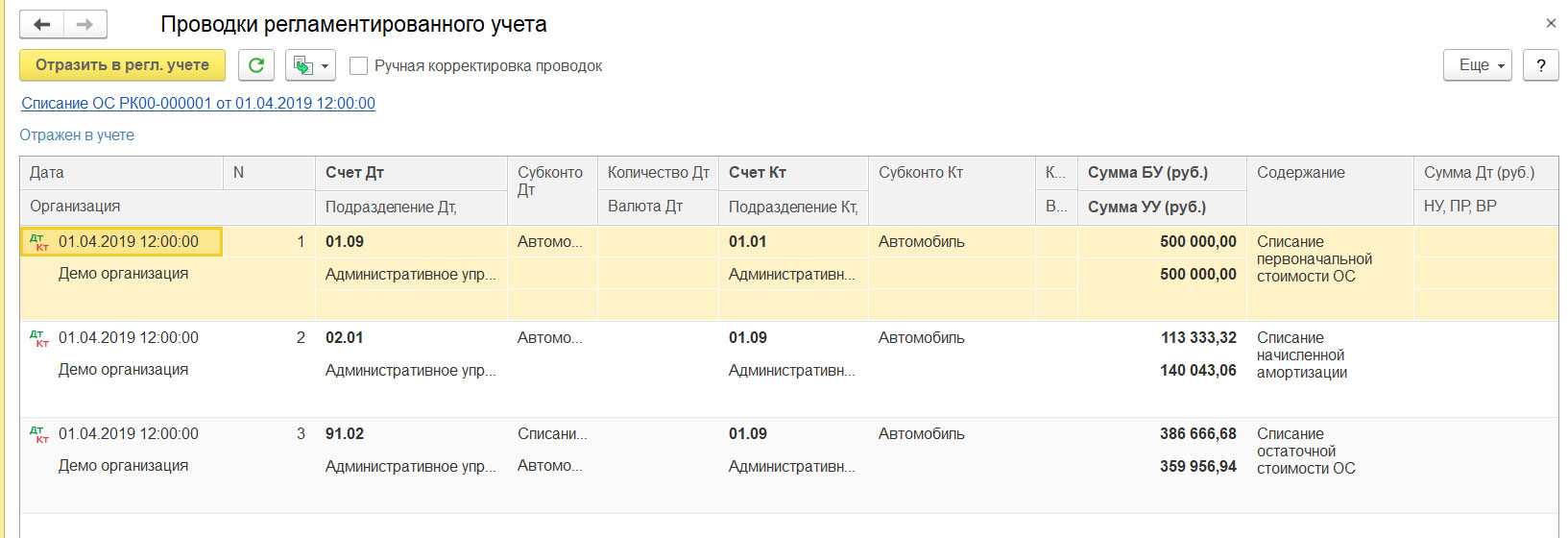

Проводки лизингополучателя, если имущество на балансе лизингодателя

Рассмотрим тот же пример, но теперь предмет лизинга стоит на балансе лизингодателя.

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | лизинговое имущество поставлено на учет за балансом | |

| 76 «Задолженность по лизинговым платежам» | 51 | 150 000 | уплачен первоначальный взнос |

| 68 | 76.ВА | 25 000 | выделен НДС с аванса |

| 20 (23,25…) | 76 «Задолженность по лизинговым платежам» | 20 833,33 | ежемесячный платеж учтен в расходах |

| 19 | 76 «Задолженность по лизинговым платежам) | 4 166,67 | учтен НДС в части лизингового платежа |

| 76 «Задолженность по лизинговым платежам | 51 | 25 000 | авансовый платеж перечислен лизингодателю |

| 76 ВА | 68 «НДС» | 1 041,66 | восстановлен НДС с уплаченного аванса |

Если по авансовому счету-фактуре, выданному на предоплату по договору лизинга, не был поставлен НДС к вычету, то проводки, выделенные полужирным курсивом, делать не надо.

Амортизация в рассматриваемом случае не начисляется.

Далее выкуп предмета лизинга (в нашем случае первоначальная стоимость такова, что можно учесть предмет лизинга как МПЗ).

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | списано лизинговое имущество с забалансового учета в связи с окончанием срока действия договора лизинга | |

| 76 «Арендные обязательства» | 51 | 1 500 | перечислена выупная стоимость лизингового имущества |

| 10 «Материалы» | 76 «Арендные обязательства» | 1 250 | принято к учету лизинговое имущество по выкупной стоимости в составе МПЗ |

| 19 | 76 «Арендные обязательства» | 250 | учтен НДС |

| 68 «НДС» | 19 | 250 | НДС с выкупной стоимости принят к вычету |

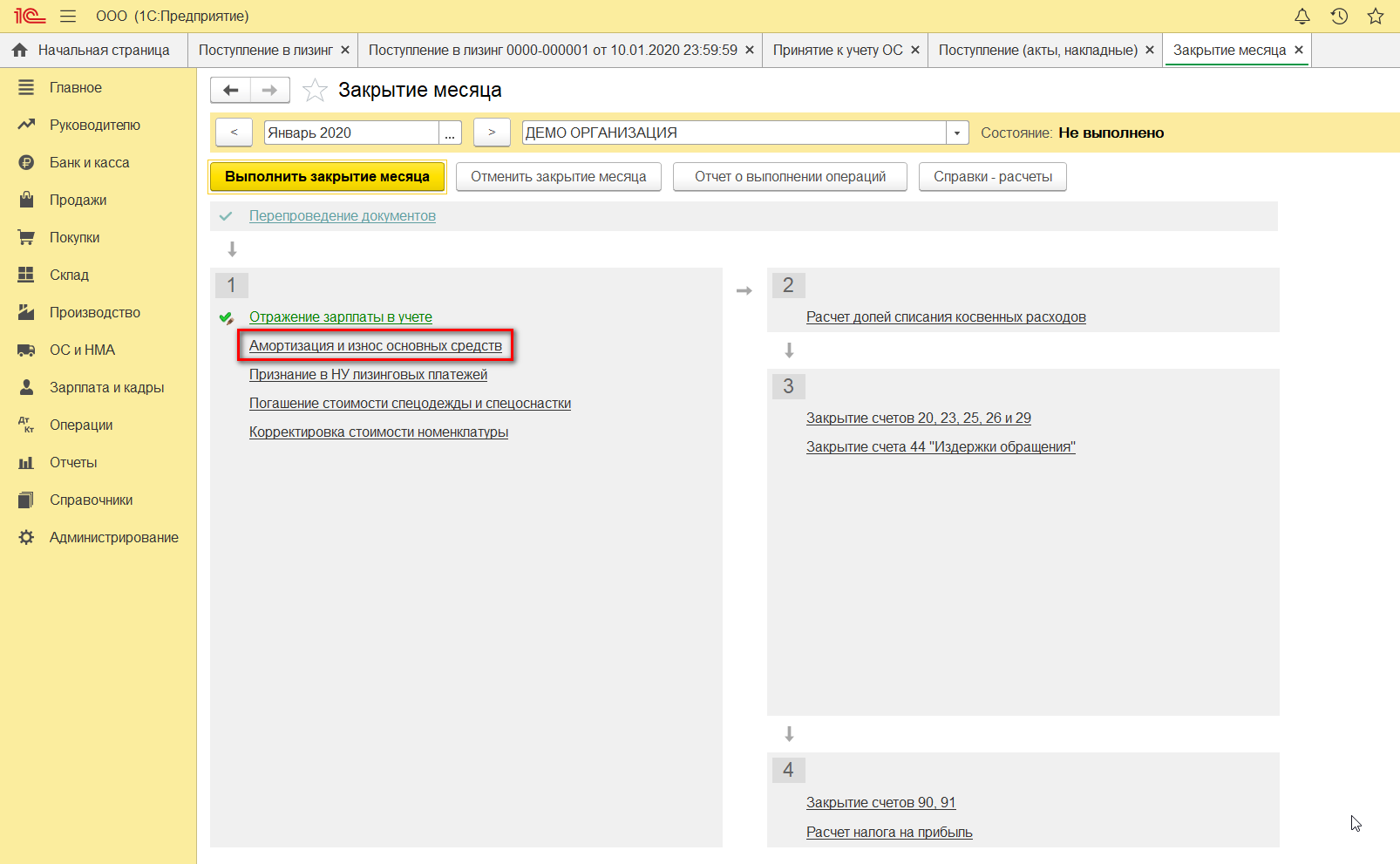

Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 22 февраля | 60.02 | 51 | 360 000 | 360 000 | Перечисление оплаты поставщику |

Списание с расчетного счета — Оплата поставщику | |

| 22 февраля | — | — | 360 000 | Регистрация СФ на аванс |

Счет-фактура полученный на аванс | ||

| 68.02 | 76.ВА | 60 000 | Принятие НДС к вычету |

||||

| — | — | 60 000 | Отражение вычета НДС в книге покупок |

Отчет Книга покупок | |||

| 25 февраля | 08.04.2 | 76.07.1 | 1 632 000 | 1 632 000 | Учет арендных обязательств |

Поступление в аренду (лизинг) | |

| 01.03 | 08.04.2 | 1 632 000 | Принятие к учету ППА |

||||

| 01.К | 08.04.2 | 1 632 000 | 1 632 000 | Отражение разницы в стоимости в НУ |

|||

| 76.07.9 | 76.07.1 | 326 400 | Принятие к учету НДС |

||||

| 25 февраля | 68.10 | 51 | 2 000 | Оплата госпошлины за регистра- цию ТС |

Списание с расчетного счета — Уплата налога | ||

| 26 | 68.10 | 2 000 | 2 000 | Учет затрат на госпошлину |

Операция, введенная вручную — Операция | ||

| 28 февраля | 76.01.9 | 51 | 9 800 | 9 800 | Оплата страховой премии ОСАГО |

Списание с расчетного счета — Прочее списание | |

| ЕЖЕМЕСЯЧНО | |||||||

| 15 марта | 60.02 | 51 | 48 000 | 48 000 | Перечисление оплаты поставщику |

Списание с расчетного счета — Оплата поставщику | |

| 31 марта | 76.07.2 | 60.02 | 108 000 | 108 000 | 108 000 | Зачет аванса |

Поступление (акт, накладная, УПД) — Услуги лизинга |

| 76.07.1 | 76.07.2 | 90 000 | 90 000 | Начисление лизингового платежа |

|||

| 19.04 | 76.07.2 | 18 000 | 18 000 | Принятие к учету НДС |

|||

| 76.07.1 | 76.07.9 | 18 000 | Уменьшение расчетов по входному НДС |

||||

| 31 марта | — | — | 108 000 | Регистрация СФ поставщика |

Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 18 000 | Принятие НДС к вычету |

||||

| — | — | 18 000 | Отражение вычета НДС в Книге покупок |

Отчет Книга покупок | |||

| 31 марта | 76.ВА | 68.02 | 10 000 | Восстановление НДС к уплате |

Формирование записей книги продаж | ||

| — | — | 10 000 | Отражение НДС в Книге продаж |

||||

| 31 марта | 26 | 02.03 | 27 200 | Начисление амортизации |

Закрытие месяца — Амортизация и износ основных средств | ||

| 26 | 01.К | 90 000 | 90 000 | Признание расходов по лизинговым платежам |

Закрытие месяца — Признание в НУ арендных платежей |

||

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА в 2023 | |||||||

| 31 августа | 60.01 | 60.02 | 14 400 | 14 400 | 14 400 | Зачет аванса |

Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 12 000 | 12 000 | Выкуп лизингового имущества |

|||

| 19.01 | 60.01 | 2 400 | 2 400 | Принятие к учету НДС |

|||

| 76.07.1 | 76.07.9 | 2 400 | Уменьшение расчетов по входному НДС |

||||

| 26 | 02.03 | 27 200 | Начисление последней амортизации |

||||

| 26 | 01.К | 90 000 | 90 000 | Признание расходов по лизинговым платежам |

|||

| 01.01 | 01.03 | 1 632 000 | Перемещение ОС в состав собственных |

||||

| 02.03 | 02.01 | 489 600 | Перенесение амортизации |

||||

| 01.09 | 01.К | 12 000 | 12 000 | Корректировка выкупной стоимости за счет неаморти- зируемой части в НУ |

|||

| 26 | 01.09 | 12 000 | 12 000 | Признание в текущих затратах неаморти- зируемого имущества |

|||

| 31 августа | — | — | 14 400 | Регистрация СФ поставщика |

Счет-фактура полученный на поступление | ||

| 68.02 | 19.01 | 2 400 | Принятие НДС к вычету |

||||

| — | — | 2 400 | Отражение вычета НДС в Книге покупок |

Отчет Книга покупок |

Документальное оформление

Получив имущество в лизинг, составьте акт приема-передачи в произвольной форме или воспользуйтесь унифицированными формами № ОС-1, № ОС-1а, № ОС-1б, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

На полученный объект основных средств откройте отдельную инвентарную карточку, например, по форме № ОС-6, утвержденной постановлением Госкомстата России от 21 января 2003 г. № 7. При этом для учета полученного имущества можно использовать инвентарные номера, присвоенные ему лизингодателем. Об этом сказано в пункте 14 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Решение о том, какие формы будут применяться в организации, закрепите в учетной политике..

Такой порядок следует из положений частей 1 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008 и пункта 1 статьи 655 Гражданского кодекса РФ.

Выкуп предмета лизинга

По истечении срока аренды предмет лизинга может перейти в собственность лизингополучателя, если такое условие предусмотрено в договоре лизинга или установлено дополнительным соглашением сторон (ст. 624 ГК РФ).

Если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то выкупная цена предмета лизинга включается в общую сумму договора лизинга (п. 1 ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», п. 7 ФСБУ 25/2018). Соответственно, выкупная стоимость также учитывается в расходах через амортизацию ППА в течение срока лизинга.

По общему правилу срок полезного использования (СПИ) права пользования активом не должен превышать срок аренды (лизинга). Но если к лизингополучателю предполагается переход права собственности на предмет лизинга, то амортизацию следует начислять в течение срока полезного использования предмета лизинга (п. 17 ФСБУ 25/2018).

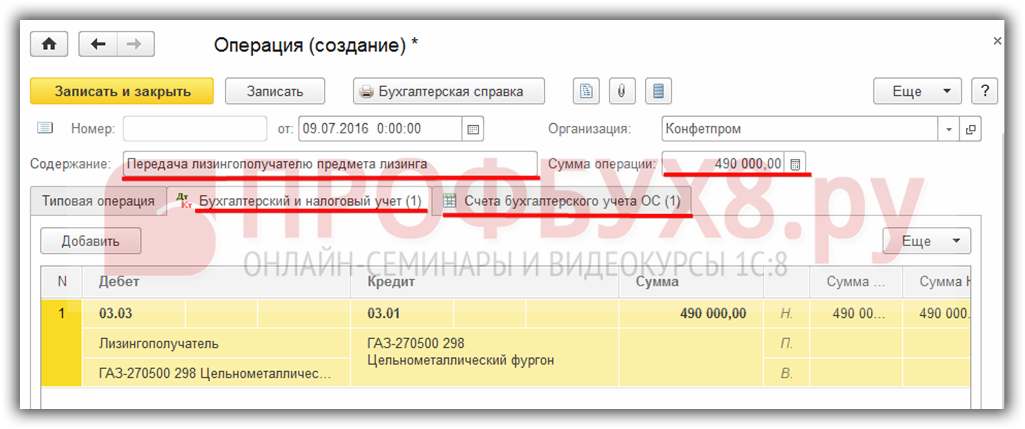

По истечении срока лизинга и уплаты всей суммы лизинговых платежей в соответствии с графиком платежей, указанным в договоре, арендные обязательства полностью погашаются, и к лизингополучателю переходит право собственности на предмет лизинга. Лизинговое имущество следует включить в состав собственных основных средств (ОС), а ППА списать с учета. Для этого фактическую стоимость ППА следует перенести на стоимость собственного основного средства, а начисленную амортизацию по ППА — на амортизацию по собственному ОС.

В налоговом учете (НУ) лизингополучателя выкупная стоимость лизингового имущества, выделенная в договоре лизинга, в расходах не учитывается. При переходе права собственности на предмет лизинга выкупная цена (без учета НДС) включается в первоначальную стоимость собственного основного средства. Если первоначальная стоимость превысит 100 тыс. руб., то выкупленное имущество принимается к учету в составе собственного амортизируемого основного средства, стоимость которого погашается посредством начисления амортизации. Если же выкупленное имущество не удовлетворяет критериям амортизируемого имущества, то его стоимость списывается в материальные расходы (п. 1 ст. 256, п. 1 ст. 257, п. 5 ст. 270 НК РФ).

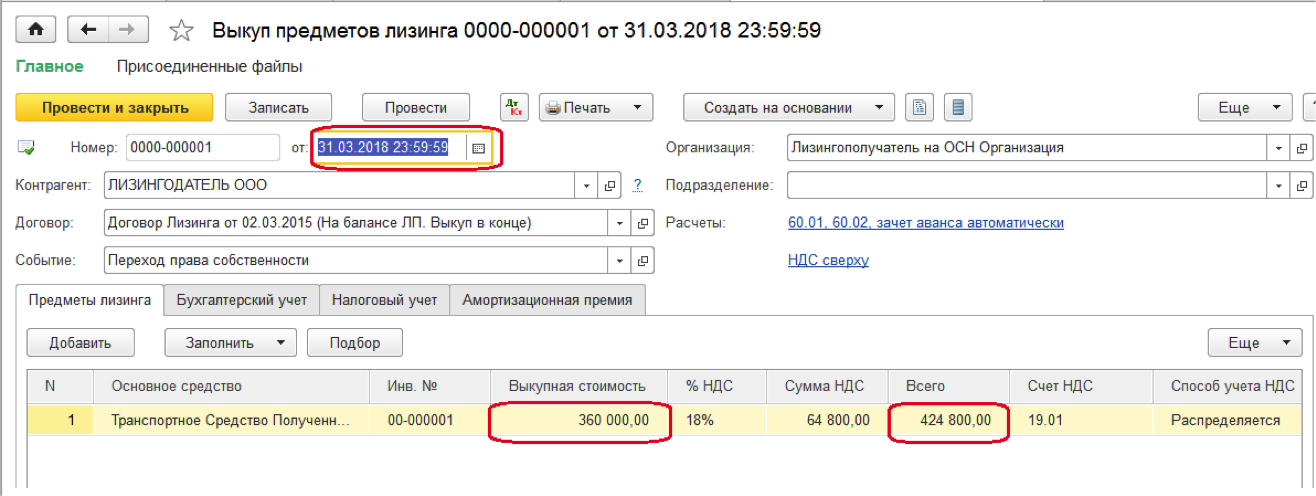

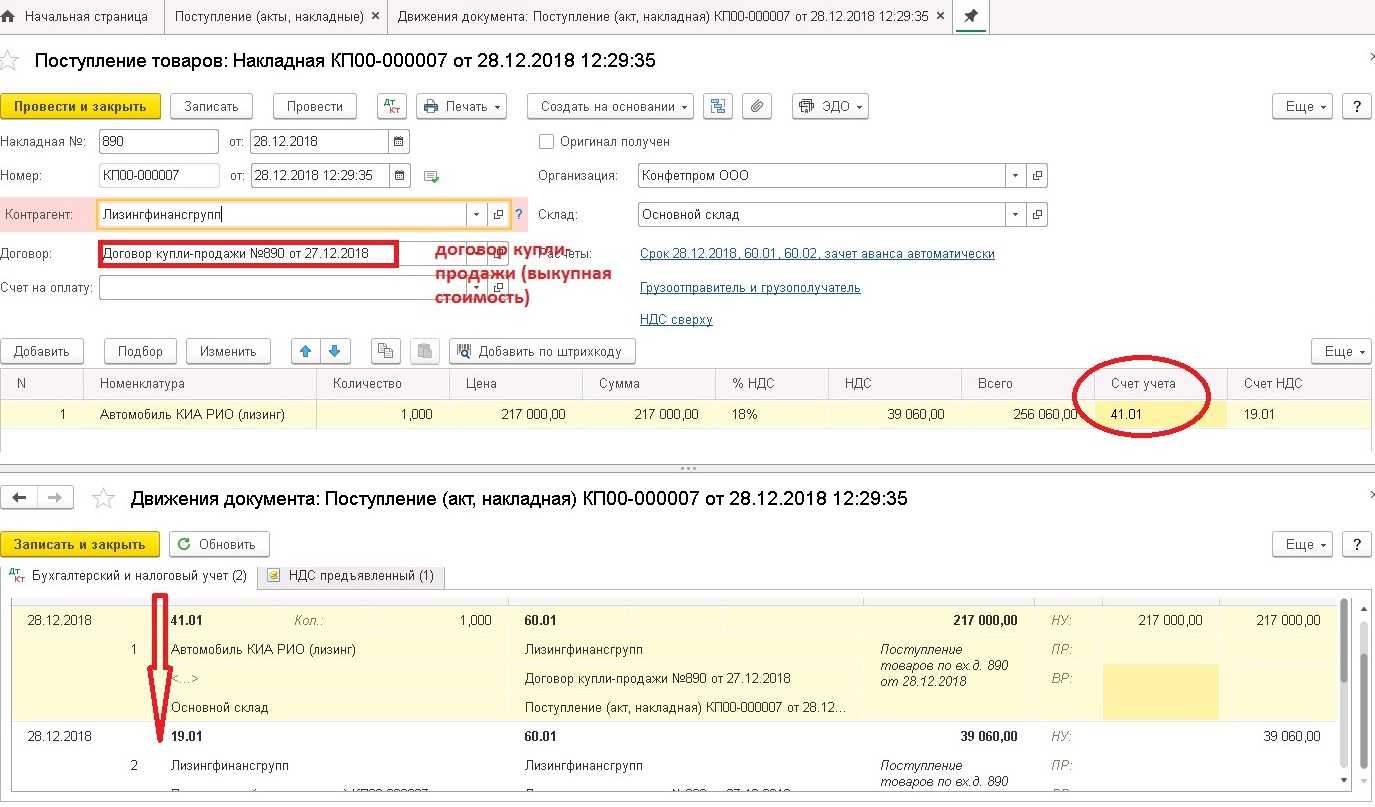

Для отражения перехода права собственности на предмет лизинга в «1С:Бухгалтерии 8» предназначен специальный документ Выкуп предметов лизинга (раздел ОС и НМА).

1С:ИТС

Подробнее о договоре лизинга и о том, что важно знать лизингополучателю, см. в разделе .

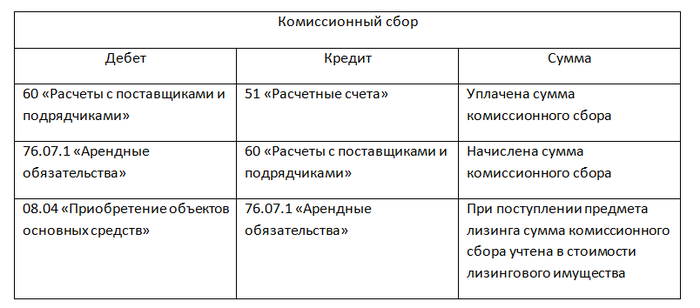

Комиссионный сбор по договору лизинга

Обычно лизингодатель взимает с лизингополучателя комиссионный сбор по договору лизинга. Сюда входит подготовка и оформление документов по сделке. В бухгалтерском учете этот сбор следует включить в первоначальную стоимость лизингового имущества, если предмет лизинга находится на балансе лизингополучателя. Проводки учета комиссионного сбора по договору лизинга у лизингополучателя будут следующими:

Если же предмет лизинга находится на балансе лизингодателя, то лизингополучатель проводит комиссионный сбор как обычные услуги от контрагента.

Для лизингодателя комиссионный сбор является доходом по обычным видам деятельности или прочим доходом и отражается на соответствующих счетах бухгалтерского учета вне зависимости от того, на чьем балансе будет учитываться лизинговое имущество.

Бухгалтерский учет лизинговых операций

С 2022 года необходимо применять ФСБУ 25/2018 «Бухгалтерский учет аренды». Отметим, что применять ФСБУ обязаны все без исключения компании, являющиеся стороной договора лизинга, включая малые и микропредприятия. Однако есть нюансы, которые зависят от параметров договора лизинга и от статуса лизингополучателя. Мы рассмотрели возможные варианты способов ведения бухучета лизинговых операций в таблице.

|

Дата заключения договора лизинга |

Дата завершения лизинга по условиям договора |

Статус лизингополучателя |

Порядок бухучета лизинговых операций |

|

Договор лизинга заключен до 01.01.2022 |

Не имеет значения |

Лизингополучатель имеет право применять упрощенные способы ведения бухучета |

Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01.01.2022 |

|

Не имеет значения |

Не позднее 31.12.2022 |

Не имеет значения |

Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01.01.2022 |

|

Договор лизинга заключен в 2022 году |

В 2023 году и позднее |

Лизингополучатель имеет право применять упрощенные способы ведения бухучета |

Лизингополучатель обязан применять ФСБУ 25/2018, однако возможен упрощенный порядок применения ФСБУ |

|

Договор лизинга заключен в 2022 году |

В 2023 году и позднее |

Лизингополучатель не имеет права применять упрощенные способы ведения бухучета |

Лизингополучатель обязан применять ФСБУ 25/2018 в полном объеме. При этом нужно выбрать порядок перехода на применение ФСБУ 25/2018: ретроспективный или альтернативный варианты |

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

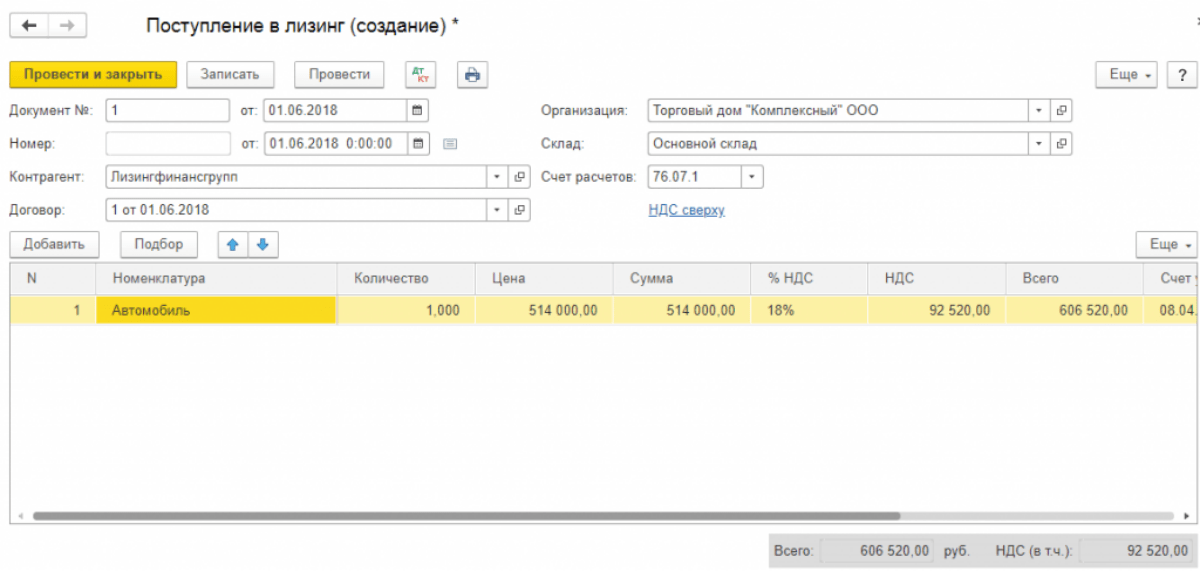

2. Примем к учету предмет лизинга

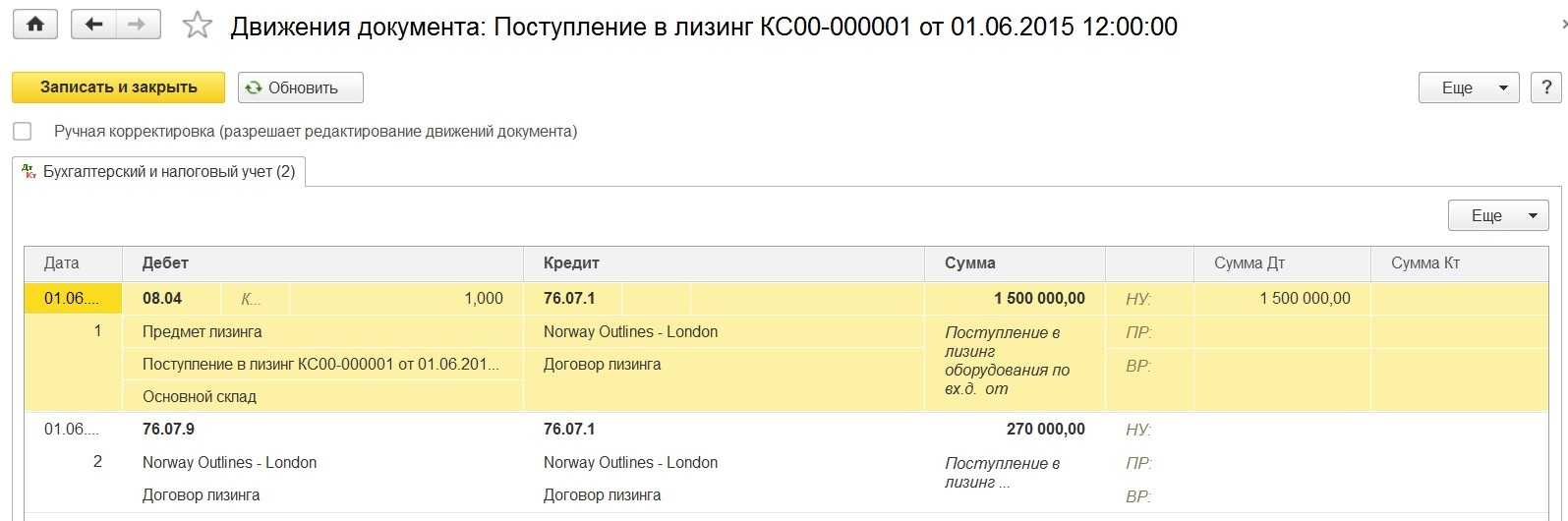

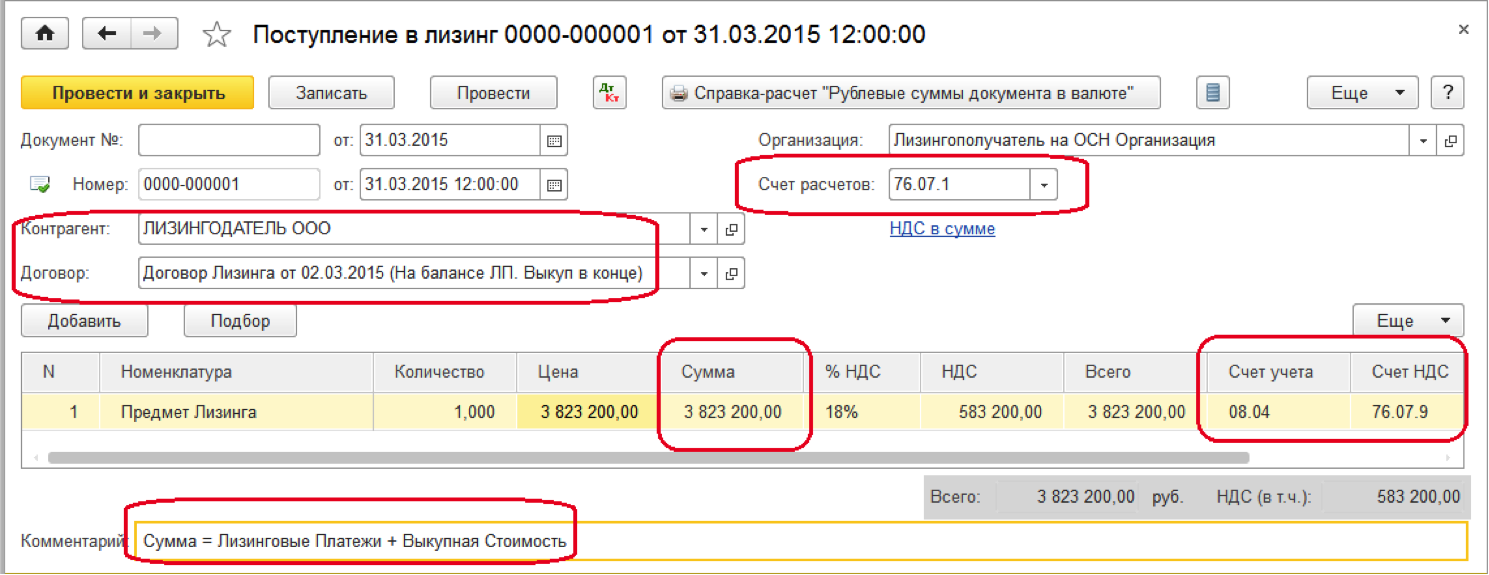

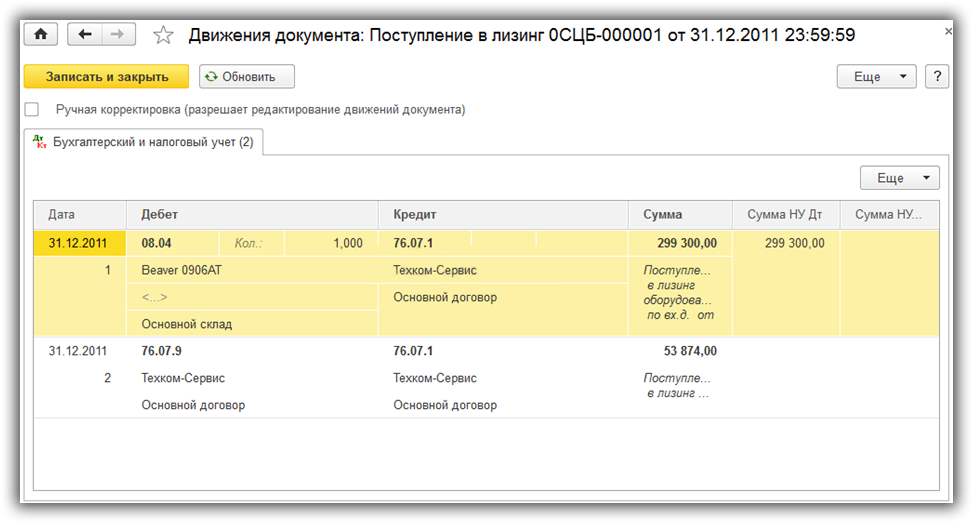

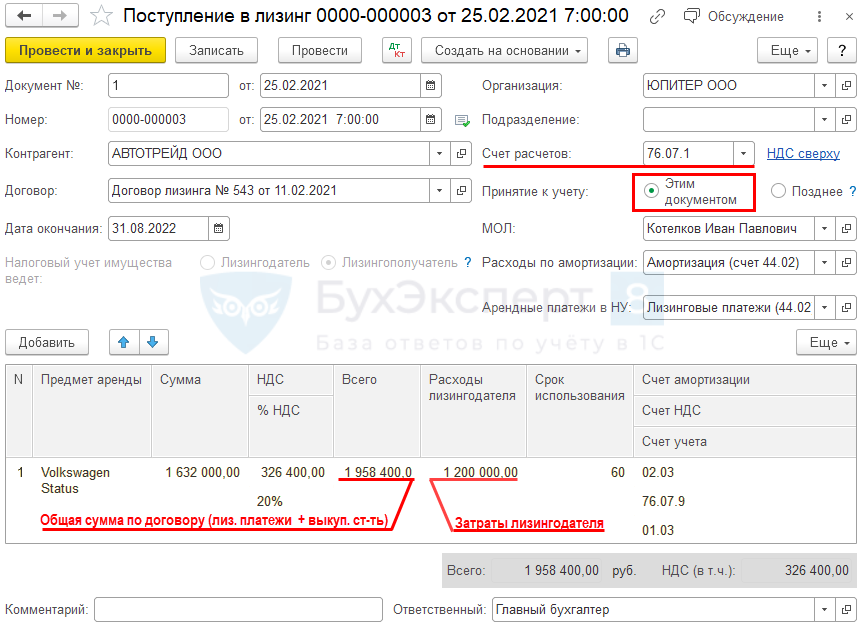

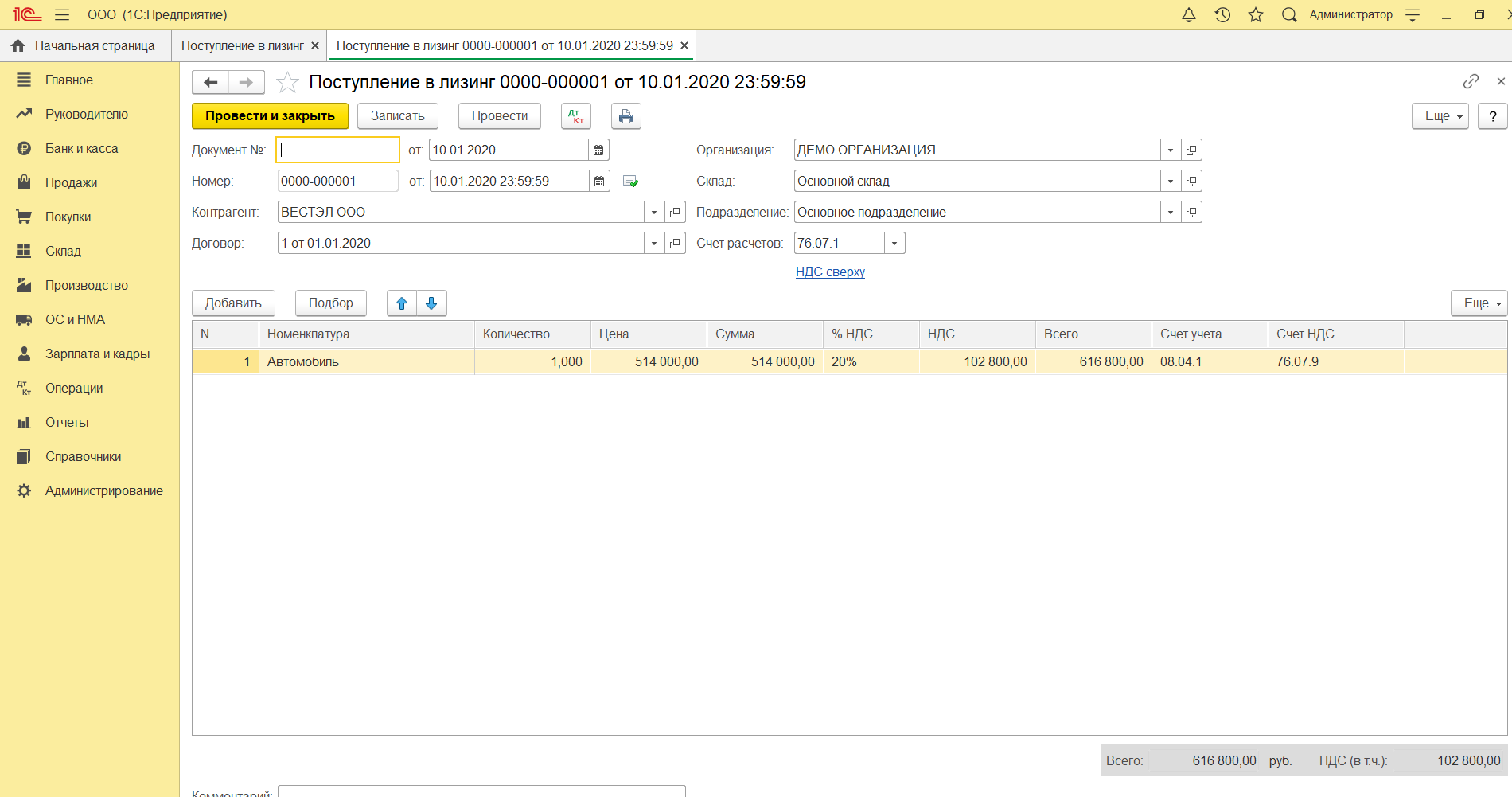

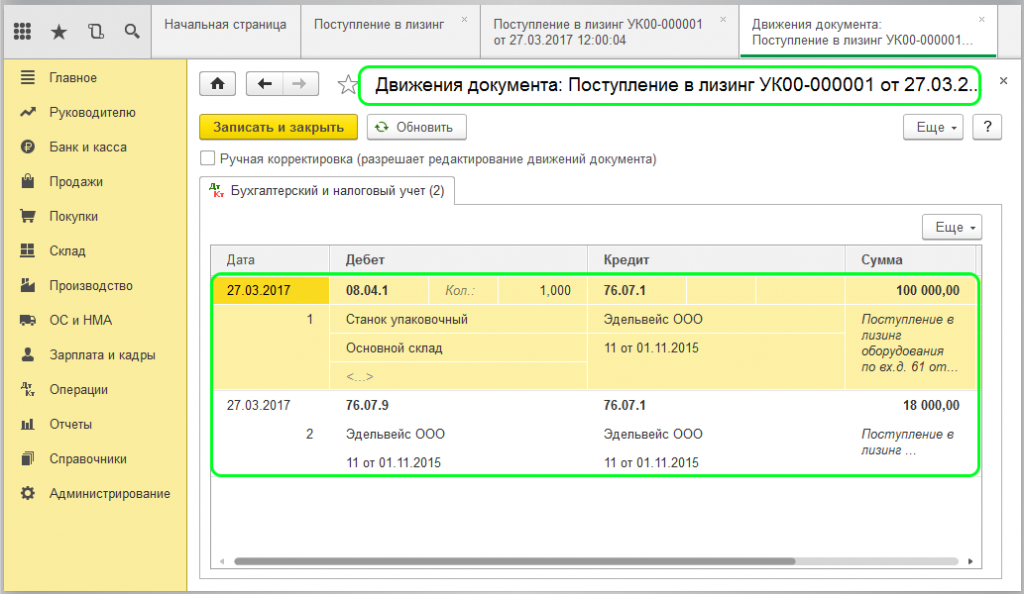

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

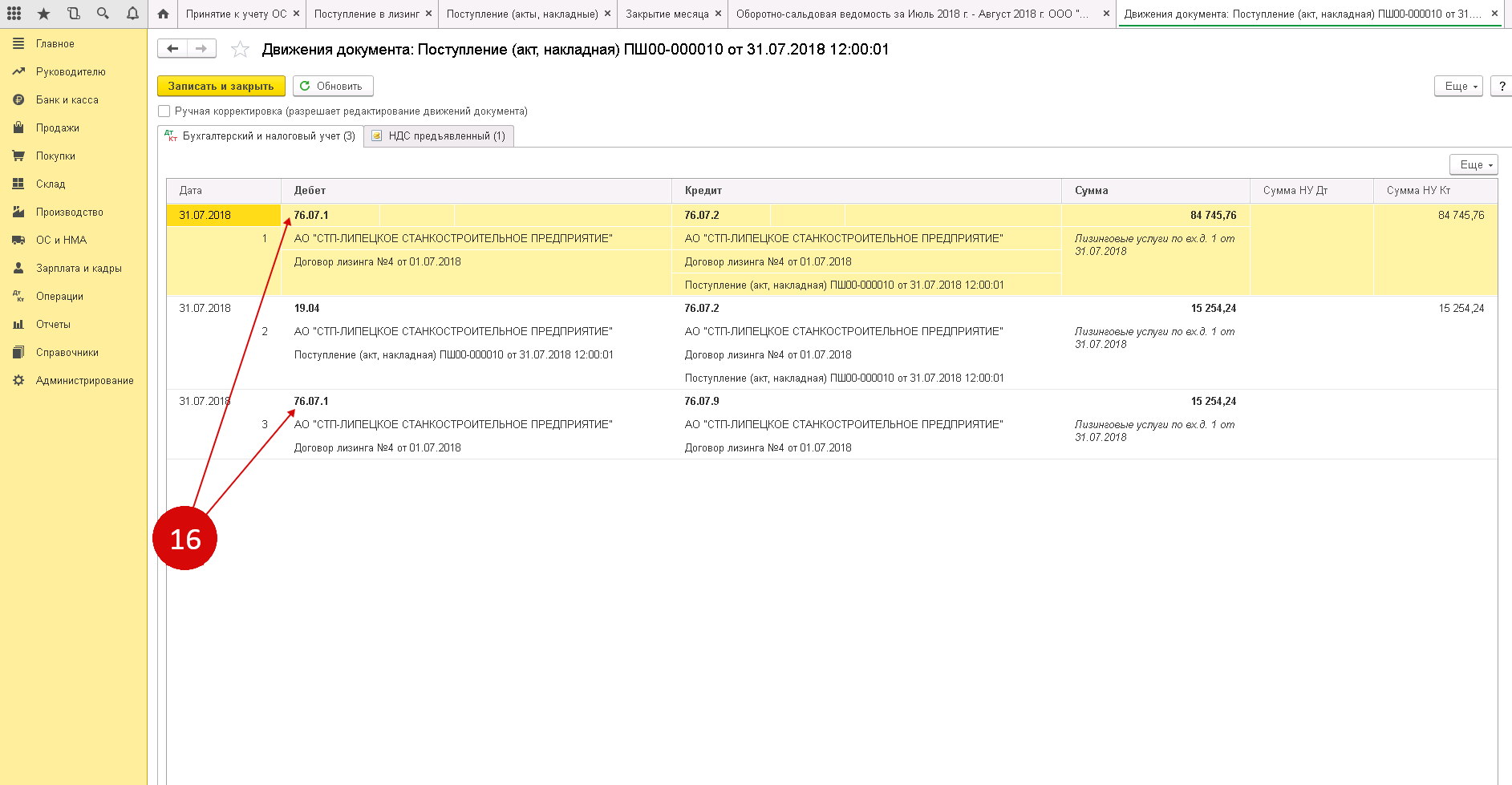

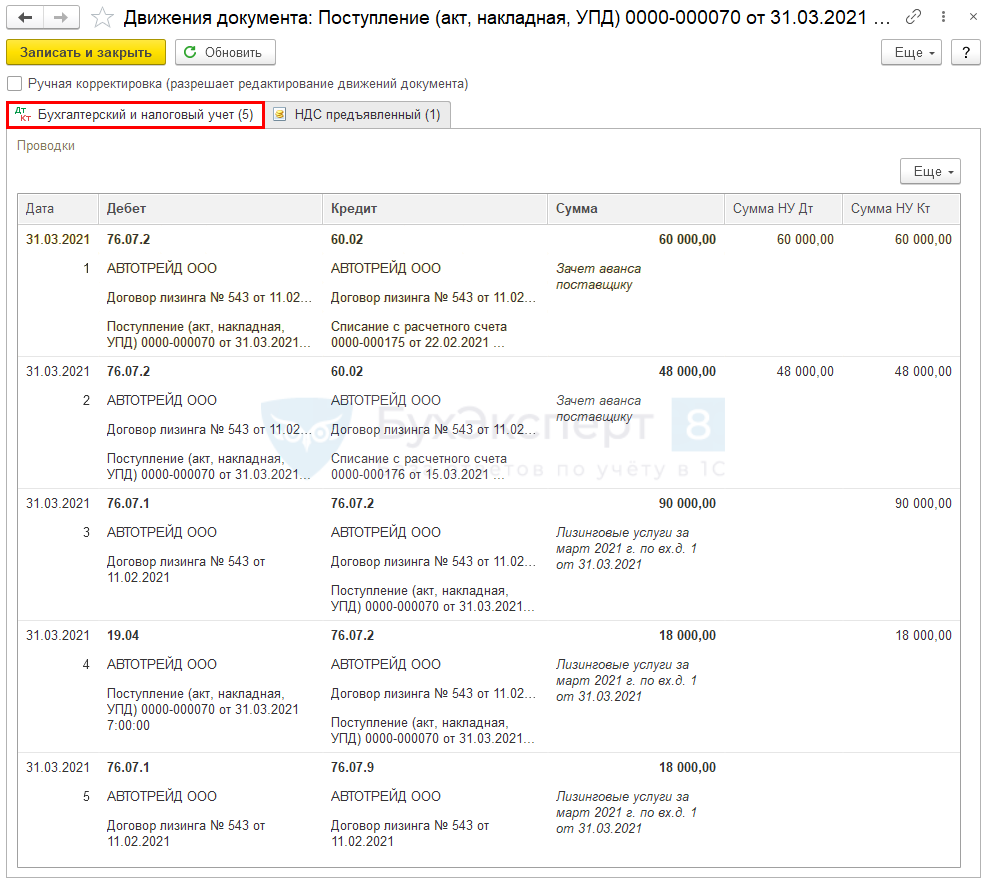

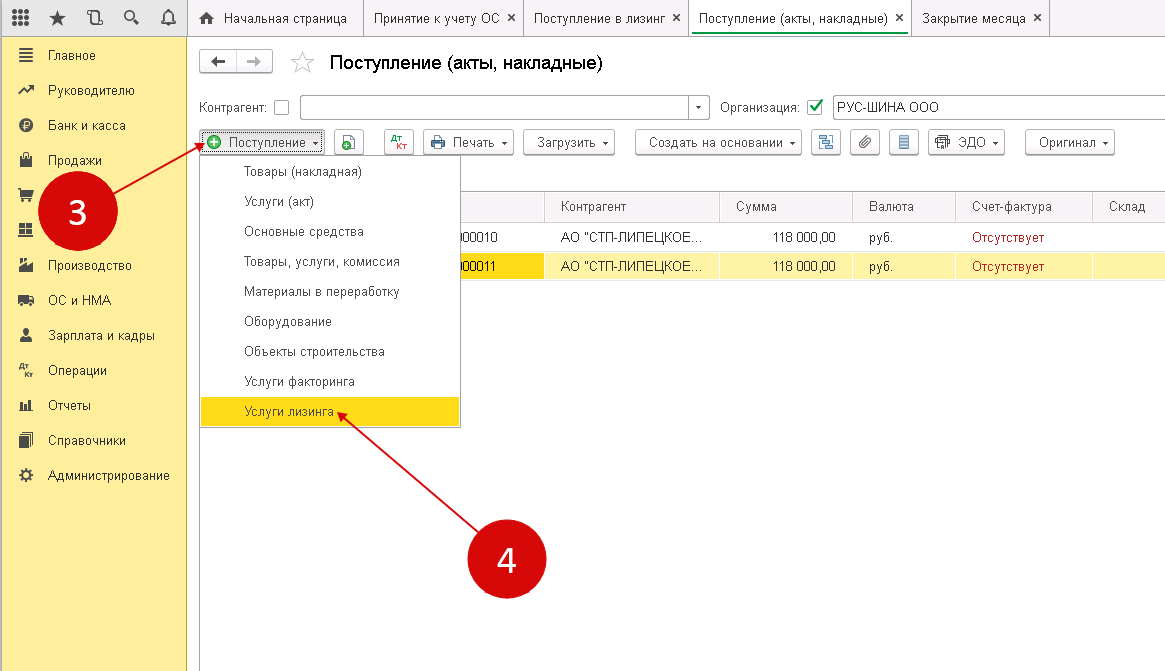

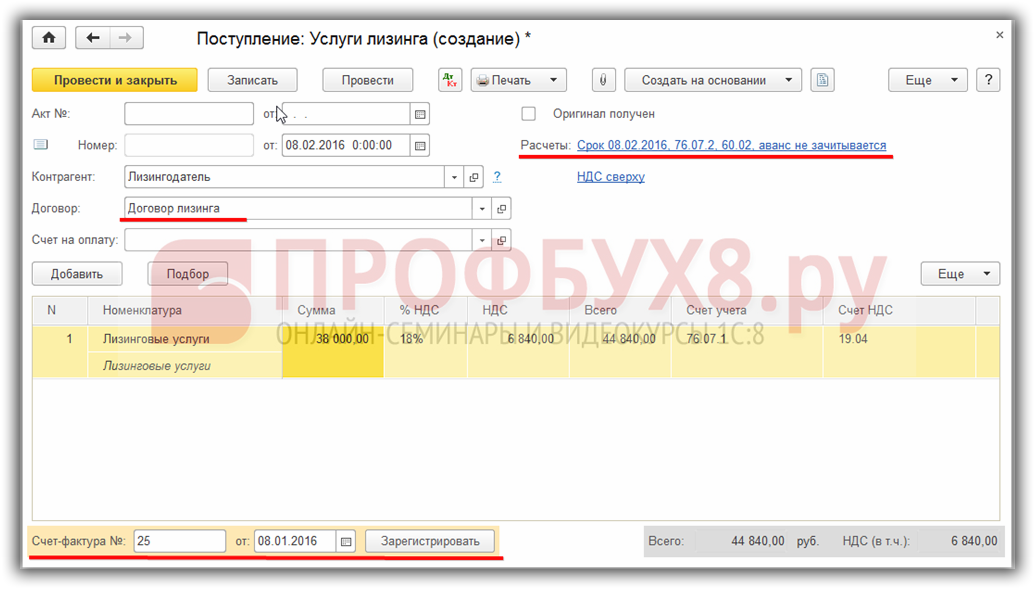

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Налог на прибыль организаций

В налоговом учете лизингополучателя автомобиль, полученный по договору лизинга и учитываемый на балансе лизингополучателя, признается амортизируемым имуществом, первоначальная стоимость которого определяется как сумма расходов лизингодателя на приобретение этого автомобиля (п. 7 ст. 258, абз. 3 п. 1 ст. 257 НК РФ).

При » начислении амортизации по данному автомобилю лизингополучатель вправе применять специальный коэффициент, но не выше 3 (п. 7 ст. 259 НК РФ).

Кроме того, в данном случае следует учитывать, что первоначальная стоимость автомобиля превышает 300 000 руб., следовательно, в соответствии с п. 9 ст. 259 НК РФ основная норма амортизации применяется со специальным коэффициентом 0,5.

Таким образом, в рассматриваемой ситуации по полученному в лизинг автомобилю ежемесячная норма амортизации для целей налогообложения прибыли в течение срока действия договора лизинга составит 1,5625% (1 / (8 лет х 12 мес.) х 3 х 0,5 х 100%). Соответственно, в состав расходов ежемесячно будет включаться амортизация в сумме 21 875 руб. (1 400 000 руб. х 1,5625%).

В целях налогообложения прибыли » лизинговые платежи за полученный в лизинг автомобиль, учитываемый на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и реализацией, за вычетом сумм амортизации, начисленной по этому автомобилю (пп. 10 п. 1 ст. 264 НК РФ).

В данном случае ежемесячная сумма лизингового платежа (за вычетом НДС) составляет 41 667 руб. (49 167 руб. — 7500 руб.).

Таким образом, в налоговом учете расходы на уплату лизинговых платежей признаются в сумме 19 792 руб. (41 667 руб. — 21 875 руб.)

При » досрочном выкупе автомобиля лизингополучателем автомобиль перестает быть имуществом, полученным по договору лизинга, и переходит в собственность организации.

Считаем, что при этом в налоговом учете такой объект амортизируемого имущества, как автомобиль, полученный в лизинг, выбывает и принимается к учету как собственный автомобиль.

Первоначальная стоимость собственного автомобиля определяется в размере суммы выкупной цены этого автомобиля, предусмотренной договором лизинга и суммы досрочно уплаченных лизинговых платежей (с учетом ранее перечисленного аванса и без учета НДС) (п. 1 ст. 256, п. 1 ст. 257 НК РФ). В данном случае первоначальная стоимость выкупленного автомобиля составит 1 000 000 руб. (590 000 руб. — 90 000 руб. + 41 667 руб. х (36 мес. — 24 мес.)).

Заметим, что на дату выкупа полученный в лизинг автомобиль не полностью самортизирован в налоговом учете. Однако остаточная стоимость лизингового автомобиля, которая составляет 875 000 руб. (1 400 000 — 21 875 х 24 мес.), фактически будет признана расходом по мере начисления амортизации по принятому к учету собственному автомобилю; следовательно, указанная остаточная стоимость отдельно в состав внереализационных расходов (по пп. 8 п. 1 ст. 265 НК РФ) не включается.

Срок полезного использования собственного автомобиля определяется с учетом срока его эксплуатации предыдущим собственником (т.е. с учетом срока его эксплуатации по договору лизинга) (п. 12 ст. 259 НК РФ). При этом, поскольку стоимость автомобиля превышает 300 000 руб., организация также применяет коэффициент 0,5 (п. 9 ст. 259 НК РФ).

В рассматриваемой ситуации срок полезного использования выкупленного автомобиля может быть установлен равным 6 годам (8 лет — 2 года). Соответственно, норма амортизации по автомобилю (с учетом коэффициента 0,5) составляет 0,6944% (1 / (6 лет. х 12 мес.) х 0,5), а ежемесячная сумма амортизации по выкупленному автомобилю в налоговом учете будет равна 6944 руб. (1 000 000 руб. х 0,6944%). Таким образом, стоимость автомобиля в налоговом учете будет погашена в течение 144 месяцев, следующих за месяцем выкупа автомобиля (1 000 000 руб. / 6944 руб.).

Налог на прибыль при лизинге

Излишне уточнять, что с 1 января 2022 года в гл. 25 НК РФ «Налог на прибыль организаций» были внесены изменения. Теперь объект ОС, являющийся предметом договора лизинга, при расчете налога на прибыль учитывается только на стороне лизингодателя, т. е. собственника. Именно он начисляет амортизацию и имеет право признать оную в качестве расходов при определении базы по налогу на прибыль.

А как же лизингополучатель может уменьшить базу при расчете налога на прибыль? Ему остается право в качестве расходов принимать периодические лизинговые платежи, зафиксированные договором лизинга. При этом размер данного платежа должен быть уменьшен на сумму выкупной стоимости (если таковая входит в состав платежа).

Нужно понимать, что часть лизингового платежа, перечисляемая в счет выкупной стоимости, не может быть признана текущим расходом лизингополучателя до полного окончания срока договора лизинга. Простыми словами, эта сумма рассматривается как предоплата в счет оплаты первоначальной стоимости объекта ОС, который перейдет в собственность лизингополучателя в момент окончания договора лизинга и полного выкупа указанного объекта. Только после соблюдения этих условий появляется право учесть первоначальную стоимость в расходах. Сделать это можно единовременно или путем начисления амортизации.

Таким образом лизинг уменьшает налог на прибыль как лизингодателю, так и лизингополучателю, однако теперь обе стороны должны учитывать эти расходы по-своему.

- Оформить документ «Поступление товаров и услуг», выбрав вид операции Оборудование. При этом указывается сумма лизинговых платежей за весь срок и выкупная цена вместе, т. е. полная стоимость, указанная по договору (как правило в графике платежей в строке всего). Указать счет 76.05 Расчеты с прочими поставщиками и подрядчиками (одинаковый для авансов и для расчетов). Таким образом, документ должен создать проводки: Дт 08.04 Кт 76.05.

- Оформить документ «Принятие к учету ОС». При заполнении табличной части закладки «Основные средства» завести новый элемент в справочнике «Основные средства». На закладке «Бухгалтерский учет» выбрать «Начисление амортизации» и заполнить все параметры. Срок полезного использования в данном случае обычно указывается на период действия договора лизинга (например, если договор заключен на два года, то срок полезного использования для БУ равен 24 месяцам). Т.е. упрощенцы должны начислять амортизацию в бухгалтерском учете. А в налоговом учете ни при каком раскладе для организаций, применяющих УСН, нет понятия начисления амортизации.

Однако, есть свои нюансы при заполнении закладки «Налоговый учет»: Во-первых, стоимость ОС для налогового учета указывается только выкупная цена, указанная в договоре лизинга. Так как лизинговые платежи будут зачтены в расходы текущего периода, то стоимость основного средства может быть учтена в КУДиР только в момент, когда перейдет право собственности на объект основного средства.

На закладке НУ в документе указывается срок полезного использования полный (например, 36 месяцев). Для того, чтобы стоимость ОС попадала в КУДиР по правилам (в течение налогового периода по кварталам в процентном соотношении) следует поставить флаг «Включать в амортизационные расходы».

Кроме того, если организация имеет дело с транспортным средством и обязанность по уплате налога на ТС и предоставление декларации на лизингополучателе, то следует осуществить запись в регистре сведений «Регистрация ТС» о факте постановки на учет авто (для автоматического заполнения декларации и расчета налога).