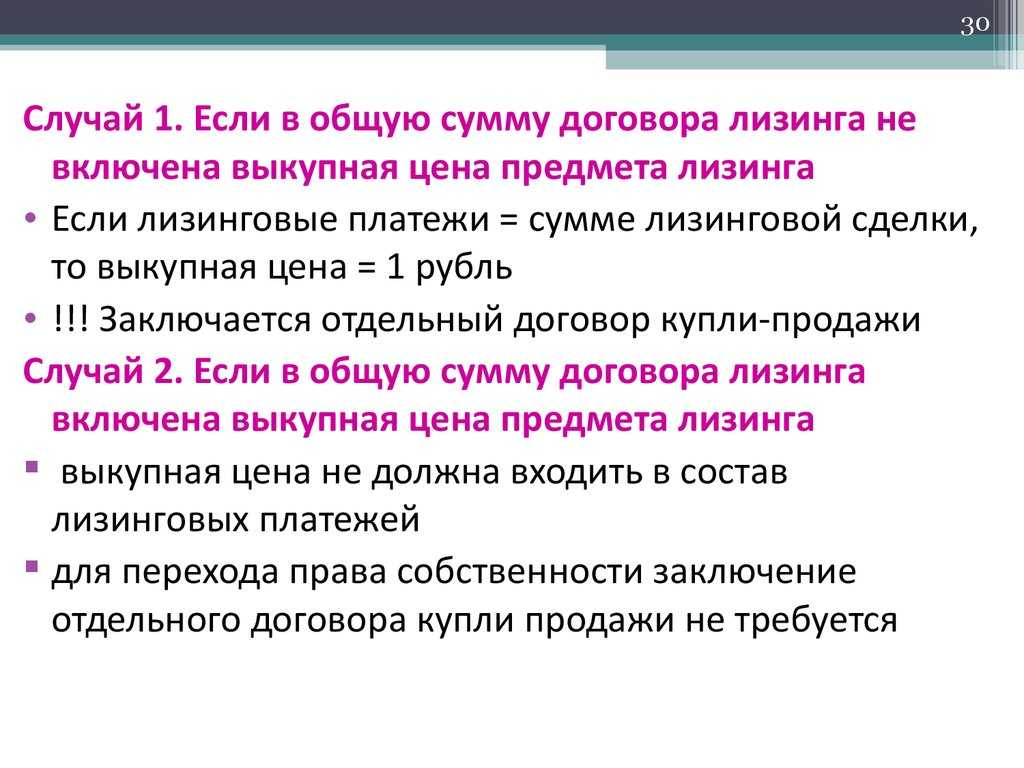

Каковы последствия закрепления выкупной цены предмета 1000 рублей

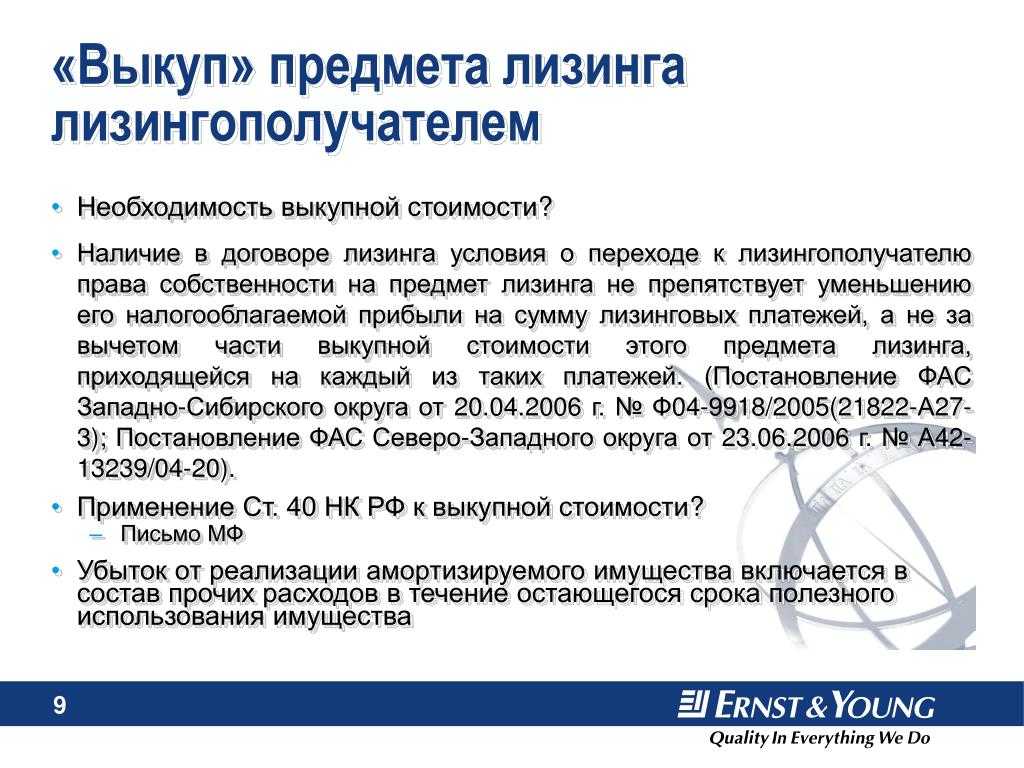

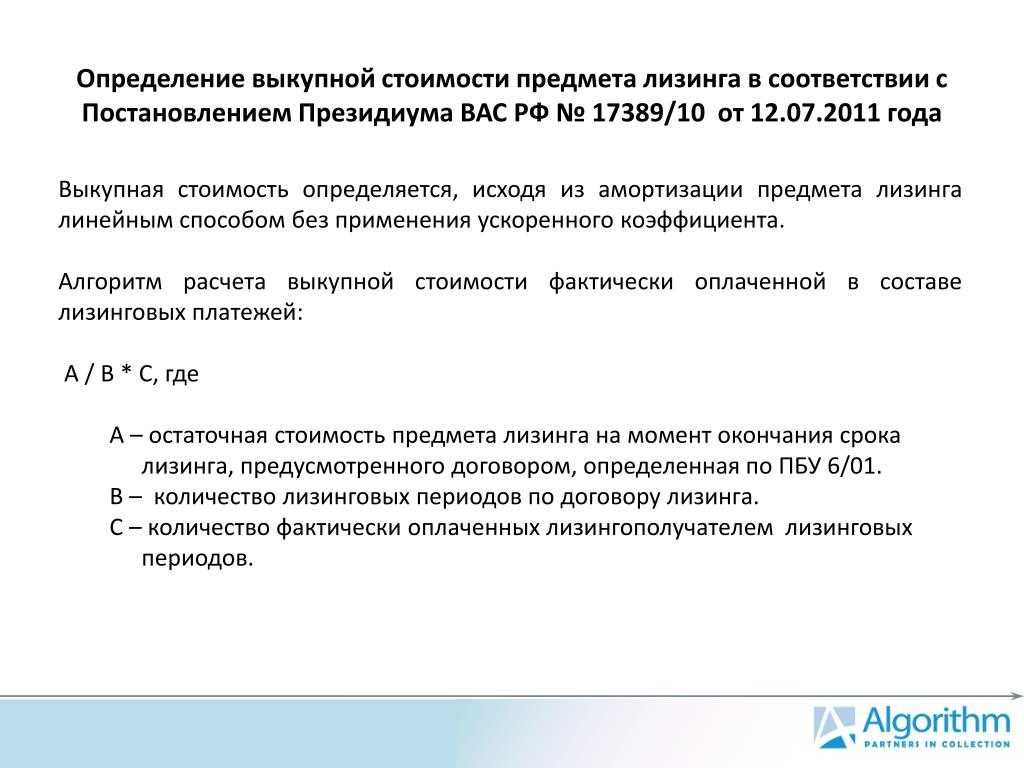

На практике часто встречается ситуация, когда в договоре прописана символическая выкупная стоимость предмета лизинга – 1000 рублей. При этом такая стоимость не включается в ежемесячные арендные перечисления, а подлежит уплате в конце срока лизинга.

ВАЖНО! Если фирма-ЛП соглашается на применение такой схемы, то ей важно понимать, что существует следующий риск. В случае, когда ЛП по какой-то причине не сможет перечислять платежи ЛД и договор будет расторгнут, ЛП может не добиться возврата ранее перечисленных средств, пусть даже частично (в сумме реально уплаченной компании-ЛД выкупной стоимости объекта)

Ранее в судах при рассмотрении соответствующих споров ЛД мог сослаться на то, что, поскольку выкупная стоимость в 1000 рублей подлежит перечислению после истечения договора, то при его досрочном расторжении возвращать «арендатору» полученные средства фирма-ЛД не должна, так как эти средства являются платой за предоставление имущества в аренду.

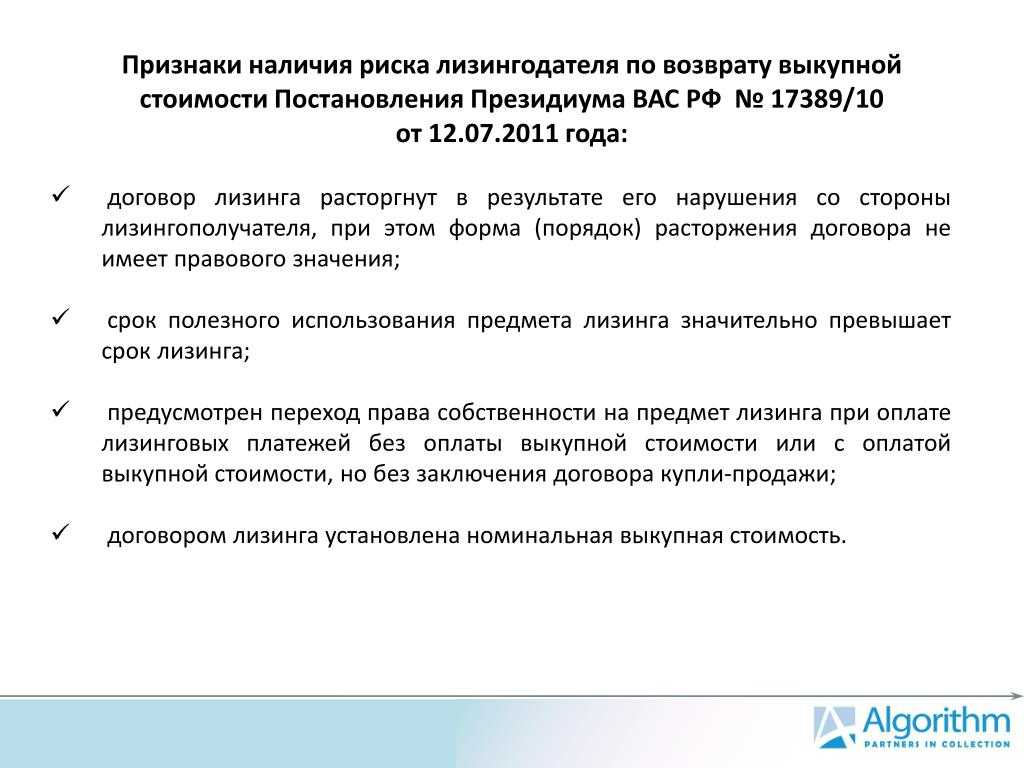

Однако в постановлении Президиума ВАС РФ от 12.07.2011 № 17389/10 выражена следующая точка зрения: передача ЛП собственности на лизинговый объект за символическую стоимость (к примеру, за 1000 рублей) может быть только в случае, если действие лизингового договора соответствует сроку использования такого имущества. В противном же случае де-факто выкупная стоимость считается включенной в сумму ежемесячных перечислений, даже если в договоре установлено иное. Поэтому ЛП вправе требовать уплаченные ранее ЛД суммы, относящиеся к фактической выкупной стоимости объекта.

ОБРАЩАЕМ ВНИМАНИЕ! Тем не менее, несмотря на наличие указанного постановления Президиума ВАС РФ, фирме-ЛП может потребоваться через суд добиваться возврата частичной суммы перечисленных ЛД средств при расторжении лизингового договора. А это не только сопряжено с издержками, но и с временными потерями

***

Учет выкупной стоимости предмета лизинга подразумевает, что компания должна отчетливо представлять нюансы оформления лизинговых операций в зависимости от того, на чьем балансе находится «арендованный» объект. Стоимость окончательного выкупа договором может быть установлена либо как отдельный платеж по завершении договора, либо как часть ежемесячных перечислений

При этом сторонам лизингового контракта важно понимать, что закрепление в договоре символической выкупной цены может быть сопряжено с определенными рисками

***

Еще больше материалов по теме – в рубрике «Бухгалтерский учет»

Размер выкупного платежа

Для определения размера выкупной цены необходимо учитывать следующее:

- Размер авансового платежа. Тут определяется финансовая возможность у юридического лица или индивидуального предпринимателя. В большинстве случаев размер аванса не превышает 30% от общей суммы платежей по договору лизинга. Некоторые лизинговые компании практикуют полный отказ от авансового платежа, например, в случае высокой финансовой состоятельности лизингополучателя.

- На какой срок заключается лизинговый договор. Часто срок лизинга равен сроку полезной эксплуатации предмета лизинга, но не всегда. Многие лизингодатели применяют усреднённое значение, порядка 7-10 лет для недвижимого имущества, и 3-4 года для движимого имущества (автомобили).

Размер выкупной цены, как и авансовый платёж, выбирается лизингополучателем самостоятельно, естественно с подкреплением финансовой состоятельности. Если лизингополучатель планирует выплачивать за лизинговое имущество минимальные ежемесячные платежи, то тогда аванс и выкупной платеж должны быть существенными. Если же наоборот, то аванс и выкупной платеж могут быть минимальными. Все зависит от финансовой возможности и желания клиента.

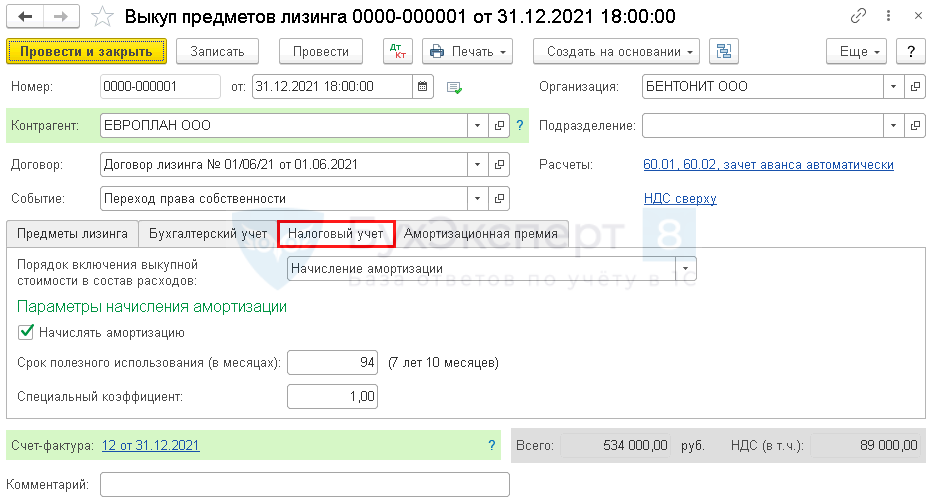

Проводки по лизингу в 1с 8 3 на балансе лизингодателя

Девятая Проводка: ВНИМАНИЕ! Тут надо понять: что такое первоначальная стоимость основного средства! До выкупа у нас был Предмет Лизинга в аренде. Теперь у нас появляется СВОЁ основное средство

Старый предмет, но в новом качестве. Все стоимости и амортизации, которые у нас наблюдались до выкупа – это всё относилось к Предмету Лизинга. Сейчас мы разбираемся с НАШИМ основным средством и формируем его первоначальную стоимость. Как формируется первоначальная стоимость основного средства для целей налогового учёта написано в Налоговом Кодексе РФ в статье 257 «Порядок определения стоимости амортизируемого имущества».

На этой закладке произведём корректировку нашего регистра сведений:

Список параметров – нажимаем на кнопку Создать, табличное поле автоматически заполниться нужными параметрами из субконто:

Нажимаем Записать и закрыть, типовая операция в 1С 8.3 готова. При выборе типовой операции необходимо ввести только данные параметров и нажать на кнопку Заполнить: И все необходимые данные в 1С 8.3 автоматически сформируются. Лизинг на балансе лизингодателя проводки в 1С 8.3: Шаг 3. Учёт выручки по лизинговым платежам Для занесения лизинговых платежей в 1С 8.3 используется документ Реализация (акты, накладная).

Создать документ можно из раздела Продажи – далее Реализация (акты, накладные) – команда Реализация – выбрав пункт Услуги (акт). В шапке документа можно настроить счета учёта с лизингополучателем, а также порядок зачёта аванса.

Лизинг – один из самых распространенных видов кредитования предприятий. С помощью лизинга организации могут приобретать в собственность дорогостоящее оборудование, транспортные средства, объекты недвижимости. Учет лизинга на балансе лизингополучателя в 1С 8.3 проводится в несколько этапов. Как именно? Читайте в этой статье.

Читайте в статье:

Имущество, приобретаемое по договору лизинга, может учитываться двумя способами:

- на балансе лизингодателя;

- на балансе лизингополучателя.

В лизинговом договоре есть обязательное условие, где указывают у кого на балансе отражается имущество. Если в договоре указан способ «на балансе лизингодателя», то приобретаемое имущество в 1С 8.3 отражают на забалансовом счете 001 «Арендованные основные средства». Если в договоре прописано «на балансе лизингополучателя», то используют счет 08 «Вложения во внеоборотные активы». Чтобы организовать в 1С 8.3 учет лизинга на балансе лизингополучателя нужно пройти 5 шагов.

Предметы находятся на балансе получателя лизинга

Получатель лизинга может учитывать на балансе лизинговые объекты в качестве основных средств. Начальная стоимость создается на базе совокупных трат на приобретение без учета НДС. Основание – пункт 8 ПБУ 6/01. В учете срок полезной эксплуатации – это срок действия договора о лизинге (пункт 20 ПБУ).

В каких случаях и в каком порядке применяется ускоренная амортизация по предмету лизинга?

Амортизация в рамках налогового учета осуществляется на основании статьи 259 НК РФ. При определении налога на прибыль амортизация и платежи по договору относятся к издержкам получателя лизинга. При этом из суммы нужно исключить учтенную амортизацию (подпункт 10 пункта 1 статьи 264 НК РФ). Срок полезной эксплуатации рассчитывается на основании правил НК РФ.

Рассмотрим проводки, которые нужны при принятии лизинговых объектов на баланс получателя лизинга:

- ДТ08 КТ76. Создание начальной стоимости лизингового объекта на основании правил бухучета.

- ДТ01 КТ08. Объект включен в состав основных средств.

- ДТ20, 25-26, 44, 91 КТ02. Определение амортизации.

- ДТ02 КТ01. Списание объекта, амортизация по которому начислена в полном объеме.

Списание объекта выполняется тогда, когда завершился срок действия договора о лизинге.

Переходные положения

Закон № 382-ФЗ предусматривает переходные положения. Согласно им, правила налогового и бухгалтерского учета, применяющиеся на сегодня, будут действовать в отношении лизинговых договоров, заключенных до даты вступления в силу Закона № 382-ФЗ, до окончания срока их действия.

При этом в Законе № 382-ФЗ нет указания на то, что для старых договоров будет применяться ранее действовавший порядок бухгалтерского учета исключительно для целей налога на имущество. Подобная формулировка не дает однозначного ответа на вопросы об исчислении налога на имущество по старым договорам, что может спровоцировать самые разные трактовки, особенно ввиду начала применения ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н).

Учитывая указанное несоответствие, полагаем, что налогоплательщикам нужно будет ждать разъяснений Минфина РФ, внесения поправок в Налоговый кодекс РФ, а в случае возникновения споров по поводу исчисления налога на имущество обращаться в суд.

Издание:

Лизинг: нормативное регулирование

Аренде, в том числе финансовой аренде (лизингу), посвящена отдельная глава 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства, см. в статье «Аренда и лизинг: понятия и различия».

В настоящее время лизинг помимо Гражданского кодекса РФ регулируется:

- Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»;

- приказом Минфина России от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (с 01.01.2022 данный документ утрачивает силу в соответствии с приказом Минфина России от 25.04.2019 № 199);

- рядом статей в главах 21, 25, 26.2 НК РФ.

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н), но по желанию организация может применять новый стандарт досрочно.

Минфин России в Информационном сообщении от 25.01.2019 № ИС-учет-15 прокомментировал основные новации ФСБУ 25/2018

В частности, финансовое ведомство обратило внимание на то, что порядок бухгалтерского учета (БУ) объектов у одной стороны договора аренды (лизинга) не зависит от порядка учета у другой стороны этого же договора. Каждая сторона договора аренды (лизинга) организует и ведет бухгалтерский учет соответствующих объектов самостоятельно в порядке, установленном ФСБУ 25/2018

При этом по правилам главы 25 НК РФ предмет лизинга может учитываться по-разному у лизингодателя и лизингополучателя в зависимости от того, кто ведет налоговый учет (НУ) такого имущества.

1С:ИТС

Подробнее о договоре лизинга и о том, что важно знать лизингополучателю, см. в разделе

Что такое выкупной платеж в лизинге

Лизинговый договор, представляя собой, по сути, долгосрочную аренду, в настоящее время получил довольно широкое распространение на практике. Заключение такого контракта позволяет компании без значительных единовременных крупных затрат получить в пользование имущество, необходимое для ведения бизнеса.

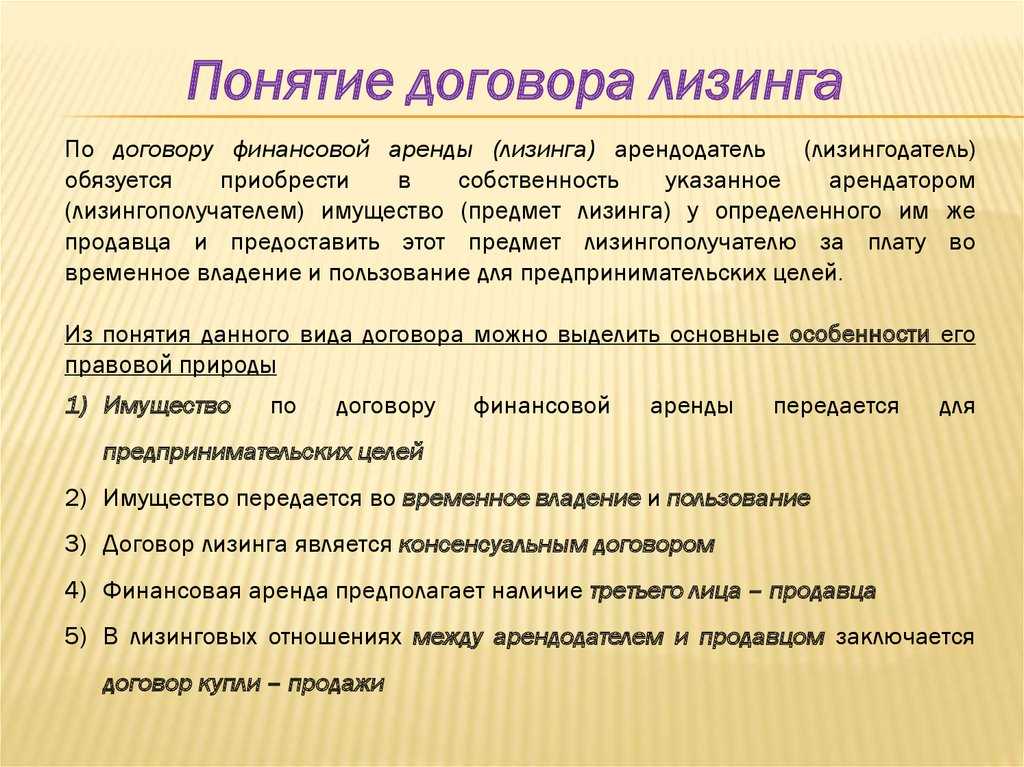

ВАЖНО! От классического договора аренды лизинговый контракт отличается тем, что фирма получает возможность впоследствии выкупить в собственность «арендованный объект». Цена, по которой предприятие может это сделать, называется выкупной стоимостью

При этом компаниям важно помнить, что такая стоимость и ежемесячные лизинговые платежи — вещи разные. Что такое выкупной платеж в лизинге? Это та стоимость, которую лизингополучатель (ЛП) выплачивает лизингодателю (ЛД) по частям либо единовременно в целях приобретения в собственность «арендуемого» объекта

Что такое выкупной платеж в лизинге? Это та стоимость, которую лизингополучатель (ЛП) выплачивает лизингодателю (ЛД) по частям либо единовременно в целях приобретения в собственность «арендуемого» объекта.

Уплата по частям подразумевает, что выкупная стоимость ежемесячно включается в состав лизинговых платежей и тогда по своей экономической сути она будет авансом. Либо же выкупная цена может быть зафиксирована в договоре как отдельная выплата, которую ЛП должен перечислить ЛД после истечения действия контракта.

Механизм учета в каждом из двух указанных случаев несколько различается. Поэтому фирме-ЛП, собирающейся в итоге выкупить объект себе в собственность, в договоре следует предусмотреть условия, касающиеся как ежемесячных выплат, так и выкупной стоимости предмета лизинга.

Бухгалтерский учет

Для целей бухгалтерского учета сроком полезного использования объекта основных средств является период, в течение которого его использование приносит экономические выгоды (доход) организации (п. 4 ПБУ 6/01 «Учет основных средств», далее — ПБУ 6/01).

Согласно п. 20 ПБУ 6/01 срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету исходя из:

-

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

-

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

-

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Особенностей определения срока полезного использования полученных в лизинг объектов основных средств ни ПБУ 6/01, ни иными нормативно-правовыми актами в области бухгалтерского учета не установлено. Заметим, что руководствоваться Классификацией при определении срока полезного использования объектов основных средств в бухгалтерском учете организации не обязаны.

Учитывая, что лизинг является разновидностью аренды (ст. 625 ГК РФ), считаем, что лизингополучатели вправе устанавливать срок полезного использования полученных в лизинг основных средств исходя из срока действия договора лизинга. Из материалов судебной практики прослеживается, что это справедливо и применительно к договору лизинга, предусматривающему последующий переход к организации-лизингополучателю права собственности на предмет лизинга (смотрите, например, определение ВС РФ от 25.09.2014 N 305-КГ14-1477 и постановление Девятого ААС от 27.01.2014 N 09АП-45745/13, определение ВАС РФ от 13.02.2014 N ВАС-271/14 и постановление Девятого ААС от 17.06.2013 N 09АП-9761/13, постановление ФАС Московского округа от 28.05.2014 N Ф05-9755/13). Позиция судей по этому вопросу была направлена для использования в работе налоговыми органами письмом ФНС России от 17.07.2015 N СА-4-7/12693@.

Таким образом, принимая во внимание также и положения учетной политики организации-лизингополучателя для целей бухгалтерского учета, считаем, что ей следует установить срок полезного использования полученного в лизинг основного средства исходя из срока действия соответствующего договора лизинга (48 месяцев).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Ответ прошел контроль качества

18 июля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

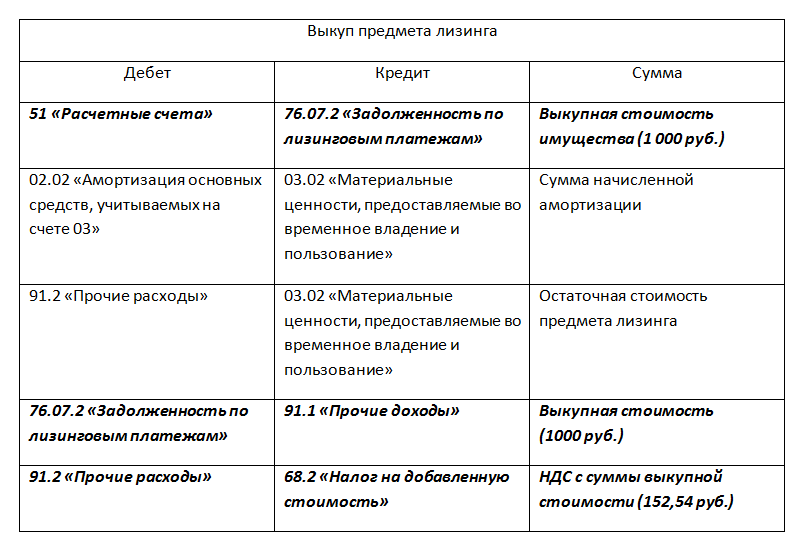

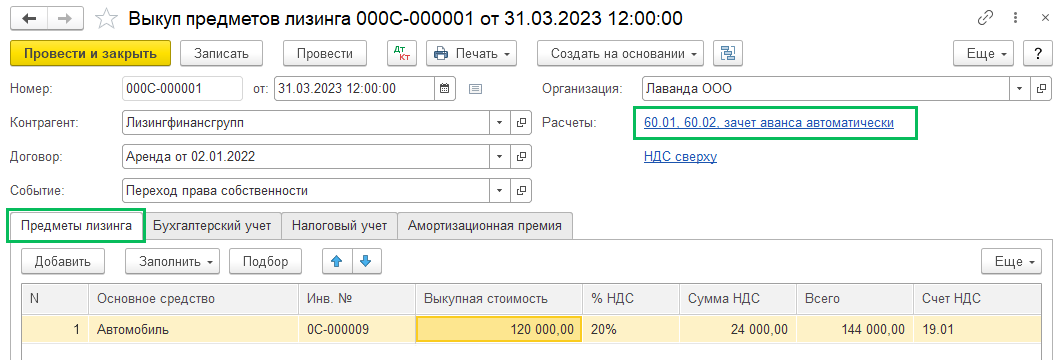

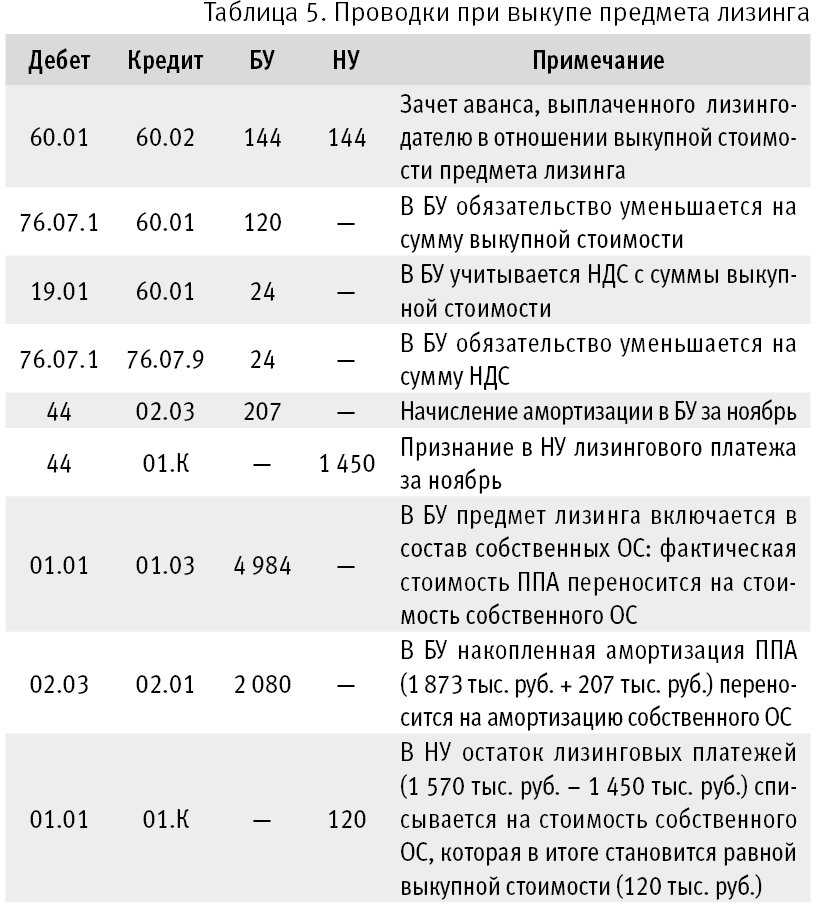

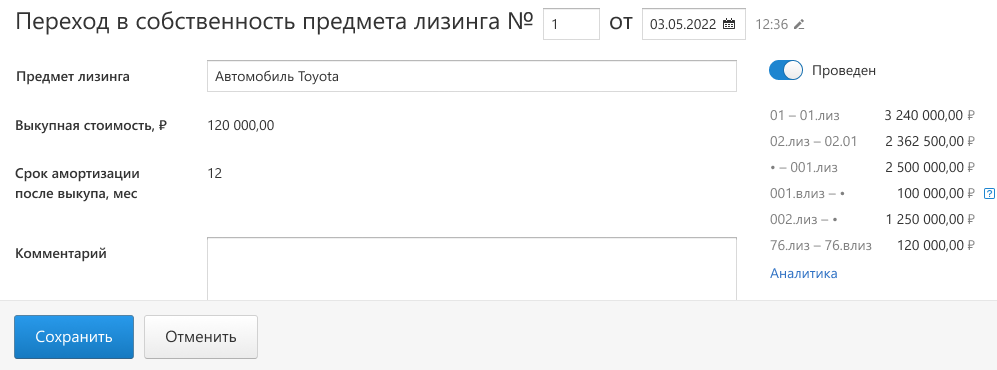

Выкуп предмета лизинга происходит в конце срока договора

В БУ платежи в счет выкупной стоимости лизингового имущества, выделенной в договоре, в расходах не признаются и учитываются как выплаченный аванс до перехода права собственности на предмет лизинга.

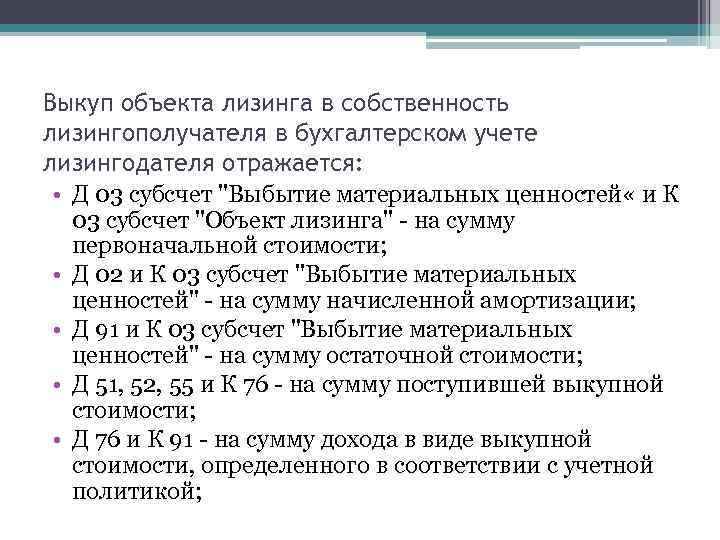

Если выкупленный предмет лизинга (далее будем сокращать ПЛ) учитывался на балансе лизингодателя, то на дату перехода права собственности в БУ нужно:

- принять ПЛ к учету в качестве собственного объекта ОС, включив выкупную цену (без НДС) в его первоначальную стоимость;

- списать стоимость ПЛ с забалансового счета 001.

Если выкупленный ПЛ учитывался на балансе лизингополучателя, то в БУ нужно:

- перевести ПЛ в состав собственных ОС;

- уплаченную выкупную стоимость отнести в уменьшение (погашение) задолженности перед лизингодателем.

Для НУ по правилам до 31.12.2021 определяющим учетным моментом являлось то, выделена ли выкупная стоимость ПЛ в договоре или не выделена. Соответственно:

- Если выкупная стоимость ПЛ в договоре выделена, лизингополучатель ее в расходах в НУ не учитывает. На дату перехода права собственности на ПЛ выкупную стоимость (без учета НДС, подлежащего вычету) в общем случае включают в первоначальную стоимость собственного ОС, которую погашают посредством начисления амортизации.

- Если выкупная цена ПЛ в договоре отдельно не указана, то в НУ собственный объект ОС не признается.

Амортизация при лизинге с 2022 года

В 2022 году появились новые требования, согласно которым все операции по финансовой аренде проводятся по правилам бухгалтерского учета аренды. По новым стандартам именно арендатор должен начислять амортизацию в бухгалтерской отчетности. Речь идет не о самом предмете финансовой аренды, а только о праве его использования (п.17 стандарта бухгалтерского учета аренды).

Размер амортизационных выплат рассчитывается на основе реальной стоимости и срока использования актива. В расчет идет только полезное пользование, когда предмет договора приносил прибыль.

Длительность этого срока рассчитывается на основе следующих данных:

-

период действия договора (если актив не будет переходить в собственность другого лица);

-

предполагаемый срок эксплуатации оборудования (если планируется переход имущества в собственность другого лица).

Амортизация учитывается в расходах предприятия, если актив используется для коммерческих целей.

Важно! Если по соглашению сторон собственником актива является лизинговая компания, то арендатор не начисляет амортизацию. Если имущество на балансе лизингополучателя, то последний начинает начислять амортизацию через месяц после получения прибыли от предмета договора

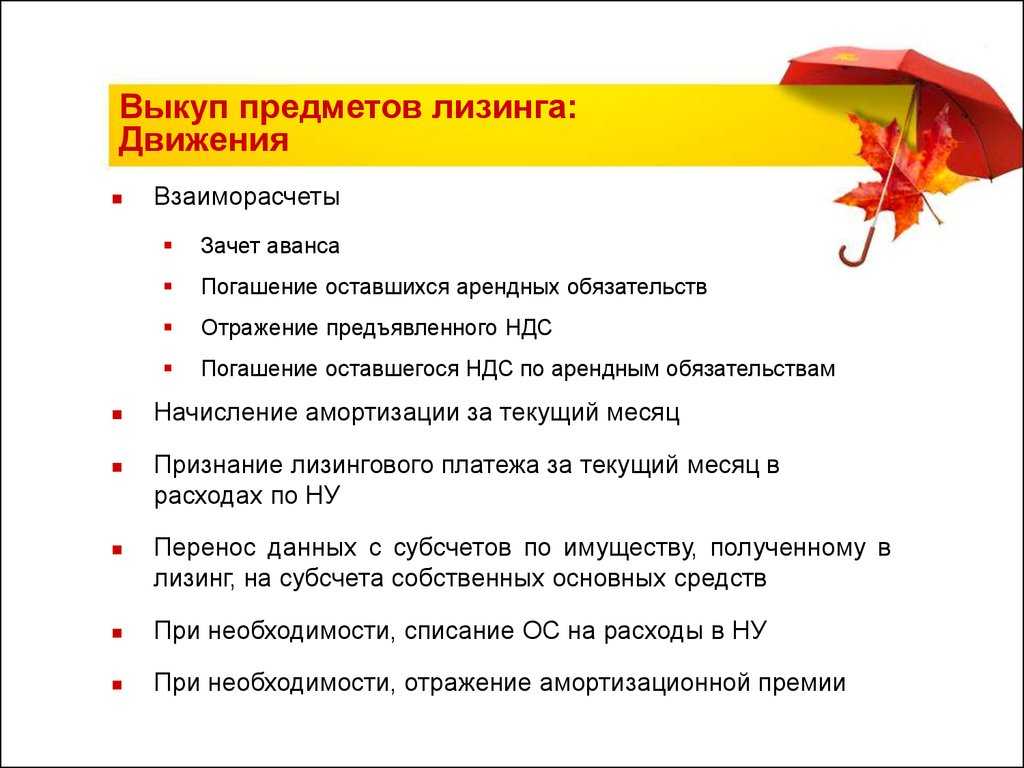

ПРОВОДКИ У ЛИЗИНГОПОЛУЧАТЕЛЯ ПРИ ДОСРОЧНОМ ВЫКУПЕ ЛИЗИНГОВОГО ИМУЩЕСТВА, УЧТЕННОГО НА БАЛАНСЕ ЛИЗИНГОДАТЕЛЯ

| Операция | ДТ | КТ | Первичный документ |

| Перечислены лизингодателю платежи в связи с досрочным выкупом ПЛ (в т. ч. выкупная стоимость, если она предусмотрена договором) | 76/Лизингодатель | 51 | Выписка банка |

| Отражены затраты на приобретение ОС | 08 | 76/Лизингодатель | Бухгалтерская справка |

| Отражен НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом | 19 | 76/Лизингодатель | Счет-фактура |

| Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом ПЛ (если производится вычет) | 68 | 19 | Счет-фактура |

| Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости (если выкупная стоимость уплачивалась частями вместе с лизинговыми платежами) | 76-НДС | 68 | Счет-фактура |

| Выкупленный предмет лизинга отражен в составе ОС | 01 (03) | 08 | Акт приема-передачи объекта ОС |

| Отражено выбытие выкупленного предмета лизинга из состава арендованных ОС | 001 | Бухгалтерская справка |

Если предмет лизинга учитывался на балансе лизингополучателя, то при его досрочном выкупе в связи с уменьшением лизинговых платежей и (или) выкупной цены может уменьшиться величина обязательств перед лизингодателем. Поскольку сумма фактических затрат на приобретение объекта ОС уменьшилась, рекомендуется скорректировать и его первоначальную стоимость при принятии к учету в составе собственных объектов ОС.

По собственному объекту ОС амортизацию начисляют ежемесячно начиная с месяца, следующего за месяцем его принятия к учету, способом, установленным в учетной политике. Сумму амортизации надо определять исходя из скорректированной остаточной стоимости и оставшегося СПИ, аналогично расчету амортизации в случае достройки, дооборудования, модернизации или реконструкции объекта ОС.

Пересчитывать амортизацию, начисленную до перехода права собственности на ПЛ, не нужно, поскольку на дату получения имущества в лизинг его первоначальная стоимость и срок полезного использования были определены правильно.

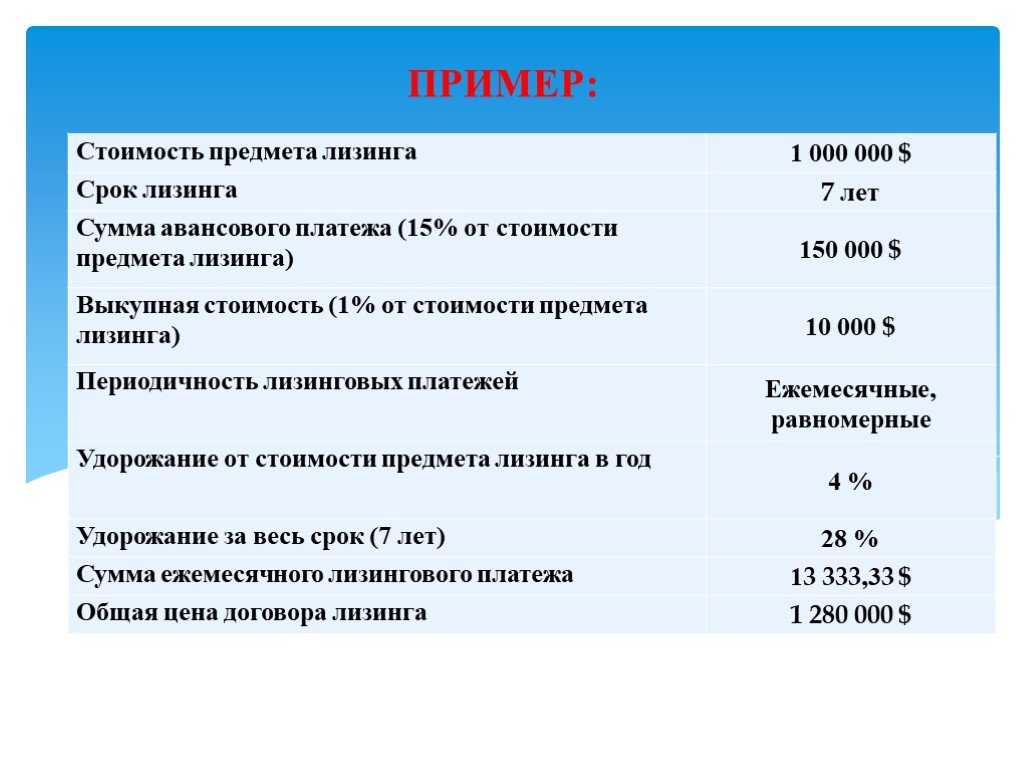

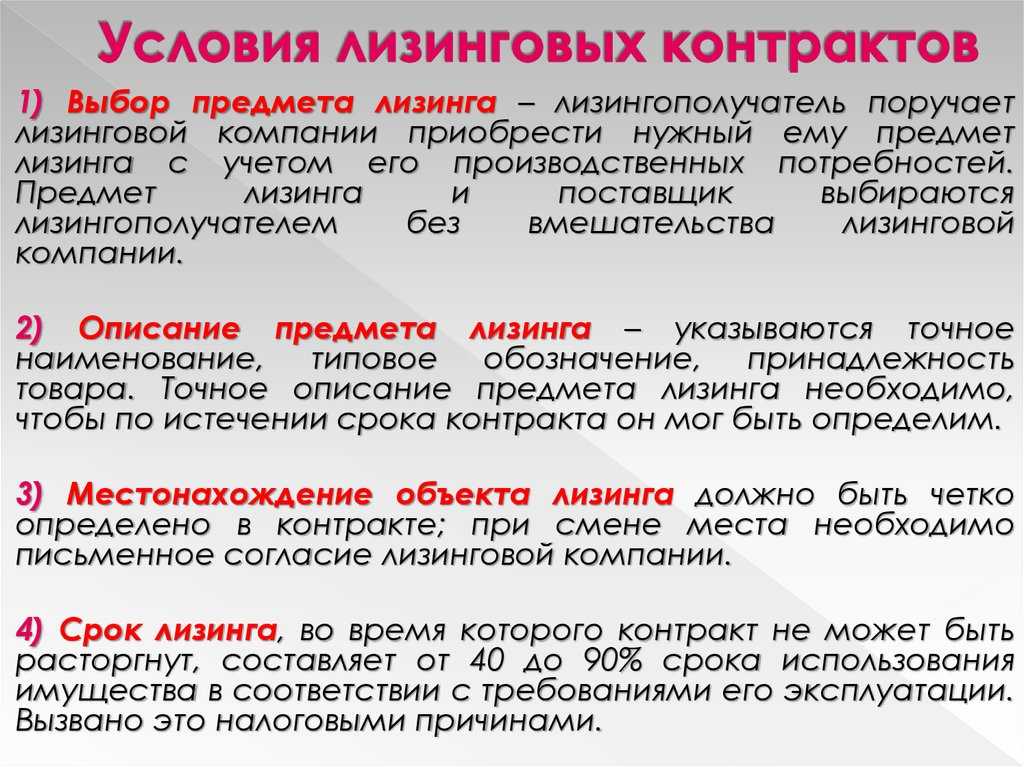

Пример расчёта выкупного платежа

Рассмотрим пример, когда лизингополучатель решил оплатить выкупную цену за предмет лизинга в конце срока лизинга, определив заранее сумму выкупного платежа.

Предположим, что заключается договор лизинга на автомобиль:

a) Стоимость — 1 500 000 рублей;

b) Срок сделки — 12 месяцев:

c) Лизинговый процент — 12% от стоимости в год;

d) Аванс 20%, то есть 300 тыс. рублей;

e) Выкупная цена 20%, то есть 300 тыс. рублей.

Тогда ежемесячные лизинговые платежи составят 75 тыс. +12% в год за пользование предметом лизинга.

Важно отметить, что к выкупной цене, как и к ежемесячным лизинговым платежам, прибавляется лизинговый процент. В заключение отметим, какие бывают формы определения выкупного платежа:

В заключение отметим, какие бывают формы определения выкупного платежа:

1. Размер выкупного платежа указан в договоре лизинга. Такой вариант минимизирует возможность возникновения спорных ситуаций.

2. Размер выкупной цены указывается в дополнительном соглашении (соглашении) к договору лизинга. МинФин РФ выделило отдельные рекомендации специально для таких ситуаций. Документ прикладывается к основному договору лизинга.

3. Выкупная цена не указывается в договоре лизинга. В этом варианте выкупная цена включается в ежемесячные или ежеквартальные лизинговые платежи.

Если предмет лизинга учитывается на балансе лизингодателя

В зависимости от порядка учета лизингового имущества определяется порядок бухгалтерского учета лизинговых операций, определяется плательщик налога на имущество и включение предмета лизинга в амортизируемое имущество для целей налога на прибыль.

Бухгалтерский учет.

Порядок отражения в бухгалтерском учете лизинговых операций регламентируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 № 15 (далее – Указания). Согласно п. 8 Указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается им на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга, вместе с НДС.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Такими документами могут быть акт о приеме-передаче основного средства (унифицированные формы № ОС-1, ОС-1а, ОС-1б) либо документ, содержащий обязательные реквизиты, установленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, полученная в лизинг техника относится к пятой группе (включающей имущество со сроком полезного использования свыше 7 лет и до 10 лет включительно).

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится той стороной, на балансе которой в соответствии с договором лизинга учитывается этот объект. На это указывает п. 50 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Вот что говорится в п. 50 Методических указаний по учету основных средств: «Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды». Если имущество в течение срока действия договора лизинга находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится аналогично учету обычных арендных операций.

Напомним, что обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем лизингового имущества, если иное не предусмотрено договором лизинга. Данная позиция закреплена в п. 3 ст. 28 Закона № 164-ФЗ. При этом размер, способ осуществления и периодичность лизинговых платежей в соответствии с п. 2 ст. 28 Закона № 164-ФЗ определяются условиями договора. В бухгалтерском учете лизингополучателя отражаются только причитающиеся к уплате текущие лизинговые платежи.

Расчеты с лизингодателем отражаются у лизингополучателя на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам». Суммы начисленных лизинговых платежей на основании п. 5 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н, включаются в состав расходов по обычным видам деятельности. Данные расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иного положения обязательств.

Таким образом, расходы в виде лизинговых платежей признаются организацией-лизингополучателем в бухгалтерском учете ежемесячно в течение всего срока действия договора лизинга исходя из общей суммы причитающихся по договору лизинговых платежей и срока договора лизинга.

Если в соответствии с договором лизингополучатель за свой счет осуществляет техническое обслуживание, капитальный и текущий ремонт предмета лизинга, обеспечивает его сохранность, то суммы, потраченные на это, лизингополучатель учитывает в составе расходов от обычных видов деятельности в общеустановленном порядке.

Как ускорить «лизинговую» амортизацию в бухгалтерском учете

Не все арендаторы понимают, как пользоваться ускоренным лизингом, и какие преимущества дает эта процедура. Ускоренный коэффициент амортизации при лизинге нужен, чтобы в короткие сроки перенести стоимость актива на выпускаемую продукцию. Такая процедура позволяет оптимизировать налог на прибыль. Экономия средств возможна благодаря тому, что лизинговые выплаты увеличивают расходы предприятия и за счет этого уменьшают размер налоговой базы на законных основаниях.

Основные фонды компании обновляются, и лизингополучатель может вложить сэкономленные средства в развитие бизнеса.

В 2023 году ускоренную амортизацию при лизинге можно применять только с использованием способа уменьшаемого остатка. Во всех остальных случаях стороны сами решают, какой метод учета амортизации им больше подходит.

Если в лизинг сдается предприятие в качестве имущественного комплекса, то применять ускоренный коэффициент можно на все активы, которые находятся на балансе организации (кроме 1, 2 и 3 группы амортизации). Лизинговая компания может продолжать начислять амортизацию и при замене арендатора.

Особенности перехода на ФСБУ 25/2018 у лизингополучателя

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики можно отражать в упрощенном порядке. Для этого по каждому договору аренды (лизинга) на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно признать ППА и обязательство по аренде с отнесением разницы на нераспределенную прибыль. При этом стоимость ППА принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся не уплаченными арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях (п. 50 ФСБУ 25/2018).

Упрощенный порядок перехода на ФСБУ 25/2018 поддерживается в «1С:Бухгалтерии 8».

Таким образом, лизингополучателю для перехода на ФСБУ 25/2018 в упрощенном порядке потребуется определить:

- справедливую стоимость ППА;

- приведенную стоимость обязательства по аренде.

Определение справедливой стоимости пока не является привычной в практике российского бухгалтерского учета и поэтому вызывает много вопросов. Справедливая стоимость определяется по правилам МСФО и требует профессионального суждения бухгалтера.

Согласно МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н), справедливая стоимость — это сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку.

При определении справедливой стоимости можно воспользоваться рекомендацией БМЦ от 17.12.2018 № Р-97/2018-КпР «Первое применение ФСБУ 25». Согласно указанной рекомендации, справедливая стоимость ППА на дату начала применения ФСБУ 25/2018 принимается равной:

- балансовой стоимости обязательства по аренде — если по условиям договора не предполагается получение арендатором права собственности на предмет договора;

- справедливой стоимости предмета аренды (лизинга) — если в конце аренды предполагается получение арендатором права собственности на предмет договора.

Как правило, договор лизинга предусматривает переход права собственности на предмет лизинга, поэтому за справедливую стоимость ППА можно принять справедливую стоимость предмета лизинга.

Теперь о том, как определить приведенную стоимость остающихся не уплаченными арендных платежей. Автоматический расчет приведенной стоимости (дисконтирование) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Но арендатор (лизингополучатель), относящийся к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять дисконтирование. Таким субъектам (например, малым предприятиям, не подпадающим под обязательный аудит) можно оценивать обязательство по аренде как сумму номинальных величин будущих арендных (лизинговых) платежей (п. 14 ФСБУ 25/2018).

Для досрочного перехода на ФСБУ 25/2018 в настройках учетной политики переключатель ФСБУ 25 «Бухгалтерский учет аренды» применяется следует установить в положение Досрочно, с 2021 года.

Предметы находятся на балансе лица, предоставляющего лизинг

Лизингодатель может учитывать лизинговый объект на своем балансе. В этом случае получателю лизинга не нужно списывать износ. Но он обязан принять предмет на забалансовый счет 001. Предмет учитывается в качестве арендованного (пункт 8 Приказа №15). Общая стоимость определяется на основании лизингового договора. После завершения действия соглашения предмет нужно списать с забалансового счета. Получателю лизинга нужно принять обязательные платежи по договору о лизинге в структуру прочих трат. Принятие к учету выполняется по мере начисления этих платежей (пункт 7 статьи 272 и пункт 1 статьи 264 НК РФ).

Лицо, предоставляющее услуги лизинга, определяет амортизацию в стандартном порядке. Объекты нужно учитывать на счете 03. Отчисления по амортизации фиксируются на субсчете к счету 02. Лизингодателю нужно пользоваться этими проводками:

- ДТ08 КТ60. Покупка техники для ее передачи на основании лизингового контракта.

- ДТ08 КТ60. Траты на покупку техники.

- ДТ19 КТ60. Учет НДС по купленной технике.

- ДТ76 КТ03. Передача техники на баланс лизингополучателя.

- ДТ03/1 КТ08. Фиксация в учете предмета лизинга.

- ДТ03/2 КТ03/1. Техника направлена в лизинг.

- ДТ20 КТ02. Фиксация амортизационных отчислений.

- ДТ46 КТ20. Списание амортизации на реализацию.

- ДТ90/3 КТ68/1. Начисление НДС с платежа по лизингу.

- ДТ62 КТ90/1. Начисление платежа по лизингу.

Один из ключевых первичных документов – лизинговый контракт.

Налог на имущество

Напомним, что объектом налогообложения по налогу на имущество является недвижимость, к которой относятся, в частности, воздушные и морские суда, суда внутреннего плавания, подлежащие государственной регистрации. Налоговая база по налогу на имущество — среднегодовая или кадастровая стоимость недвижимости.

Закон №382-ФЗ предусматривает, что имущество, переданное по договору лизинга, подлежит налогообложению налогом на имущество у лизингодателя (п. 3 ст. 378 НК РФ). При этом по ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н) лизингодатель отражает чистые инвестиции в аренду, а предмет лизинга отражается только на балансе лизингополучателя.

Соответственно, если недвижимость облагается налогом по кадастровой стоимости, проблема не возникает (лизингодатель имеет возможность получать информацию о кадастровой стоимости предмета лизинга). Если же имущество облагается по среднегодовой стоимости, то возникает проблема отсутствия таковой у лизингодателя (в силу положений Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденного приказом Минфина России от 16.10.2018 № 208н, предмет лизинга не отражается на балансе лизингодателя).

Таким образом, Закон №382-ФЗ порождает проблему, связанную с несоответствием между бухгалтерским и налоговым учетом, остроту которой добавляет то, что до его вступления в силу остается меньше месяца. Соответственно, лизингодателям и лизингополучателям предстоит искать выход из сложившейся ситуации. Получается, что налогоплательщикам нужно будет самостоятельно пытаться поменять настройки бухгалтерских программ, чтобы те позволили лизингодателям автоматически рассчитать среднегодовую стоимость имущества по данным бухгалтерского учета либо вести такие расчеты вручную.

В чём отличие выкупного платежа от регулярных платежей

Чтобы сравнить эти два понятия, лучше показать различия и сходства в таблице:

| Выкупной платёж | Регулярный платёж |

|---|---|

| Вносится один раз целой суммой | Общая стоимость разделяется на определённые части, которые выплачиваются по установленному в документах графику — раз в месяц |

| Размер указывается в договоре лизинга, определяется исходя из изначальной стоимости предмета лизинга | Такие платежи покрывают стоимость предмета лизинга и предоставленное лизингодателем финансирование |

| После выплаты осуществляется передача права собственности | Предоставляет лизингополучателю право владения и пользования имуществом |

«Лизинговое» ускорение амортизации в налоговом учете

По договору лизинга ускоренная амортизация у лизингополучателя разрешена налоговым законодательством, но с некоторыми ограничениями:

-

актив должен находиться на балансе арендатора;

-

применяется только к имуществу, которое относиться к 1, 2 и 3 группам, т. е. его можно эксплуатировать не более 5 лет;

-

для ускорения разрешено использовать не более трех повышающих значений.

Первоначальная стоимость оборудования или транспорта в налоговой отчетности указывается в качестве расходов лизингополучателя, сюда же относится стоимость доставки, ремонт, содержание и прочие затраты за исключением НДС.

Указание выплат в налоговой отчетности зависит от метода учета доходов и расходов:

-

при методе начисления амортизация относится к издержкам, а лизинговые платежи указываются в составе расходов за вычетом амортизации (п. 1 ст. 264 НК РФ);

-

при кассовом методе отчисления можно указать в отчетности только после выкупа имущества. (п.3 ст. 273 НК

-

РФ).

Важно! Нельзя в налоговой отчетности включать в расходы одновременно и амортизацию, и лизинговые платежи. Налоговая служба воспримет это как намеренное удвоение трат предприятия