Разделы декларации по НДС

Стандартный бланк декларации по НДС состоит из 12 разделов. В полном объёме они никогда не заполняются. Обычно те, кто сдаёт декларацию по НДС (плательщики на ОСНО), ограничиваются титульным листом и четырьмя разделами — 1, 3, 8, 9.

Мы перечислили, что в них включается, в отдельной таблице:

| № | Наименование | |

|---|---|---|

| 1 | Титульный лист (ТЛ) | ИНН, КПП (только для организаций), номер страницы, код отчётного периода, год, код ИФНС, код учёта по месту нахождения, наименование организации, и т.д. — типовой перечень реквизитов, указываемых во всех налоговых отчётах |

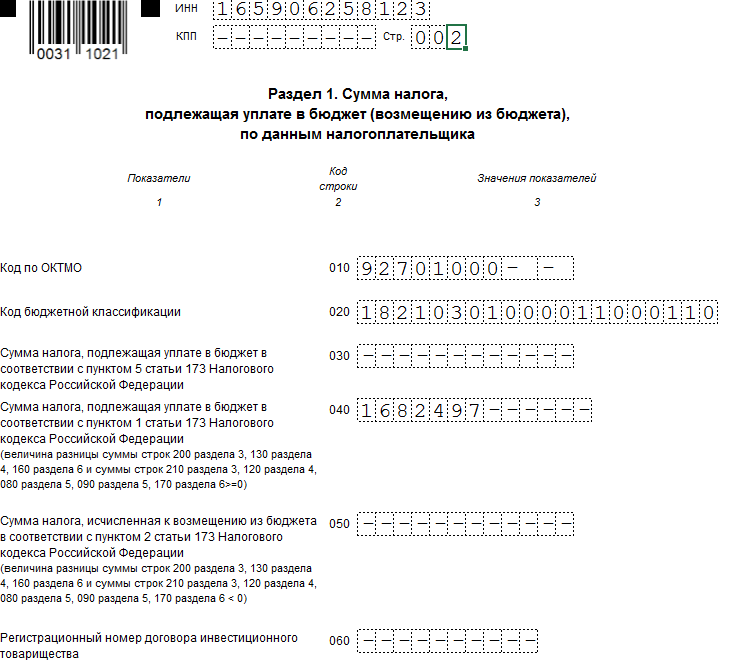

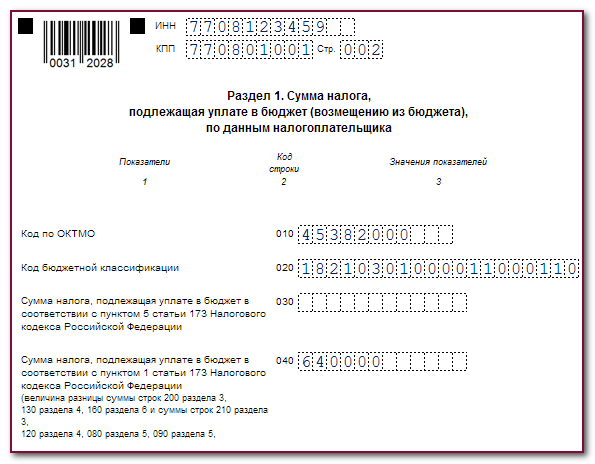

| 2 | Раздел 1 — Сумма налога, подлежащая уплате в бюджет (перечислению из бюджета) по данным налогоплательщика | Три группы показателей — наименование, код строки и значения. Надо указать код ОКТМО, КБК и рассчитанные суммы НДС. Это итоговый раздел, данные в который попадают из других, поэтому заполняется в последнюю очередь |

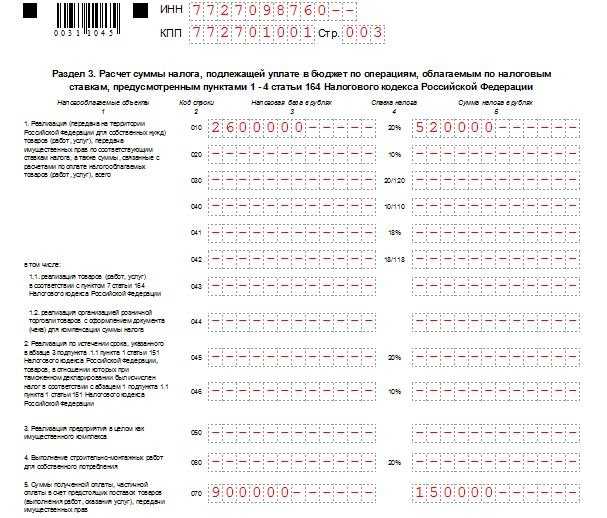

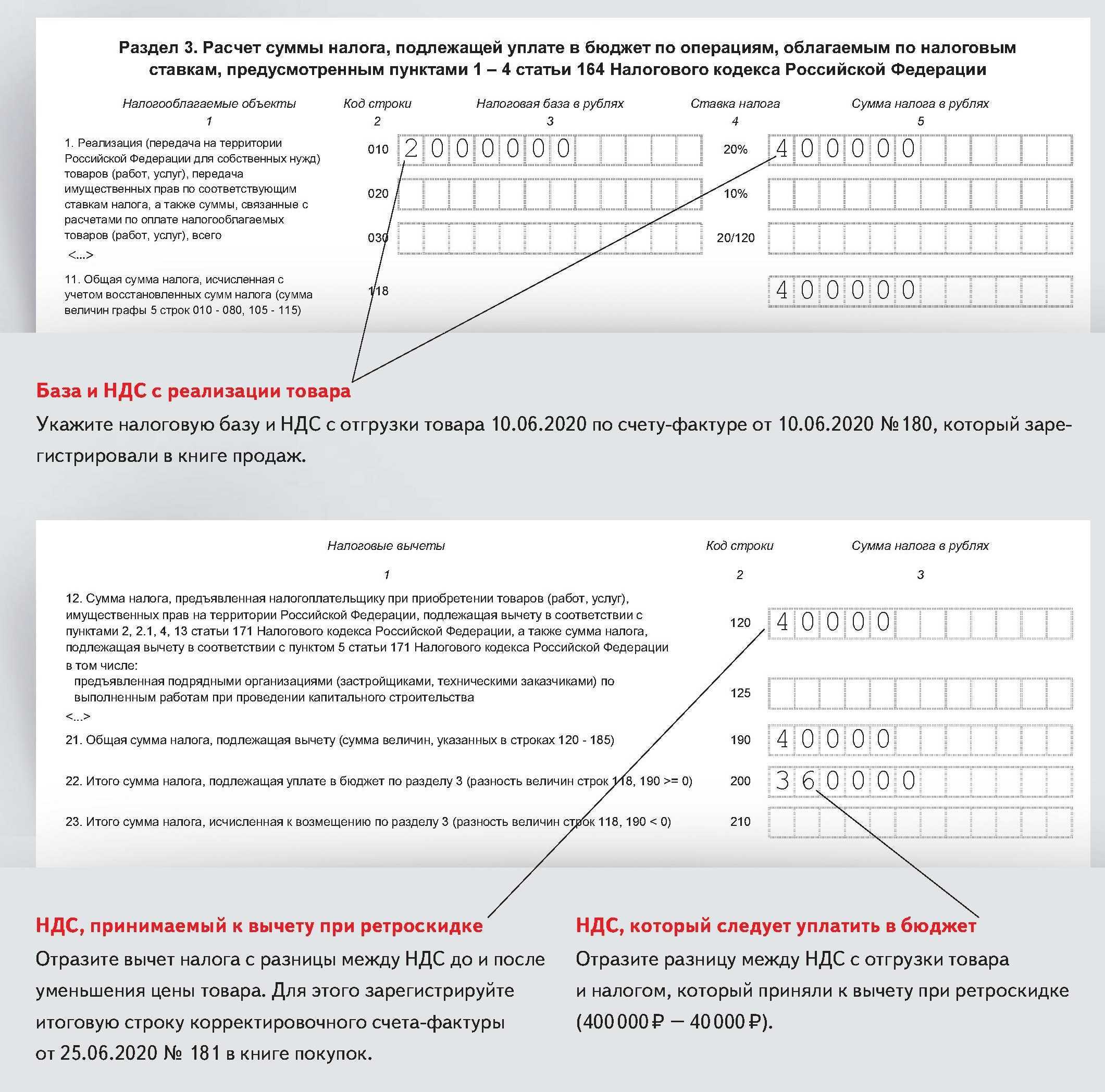

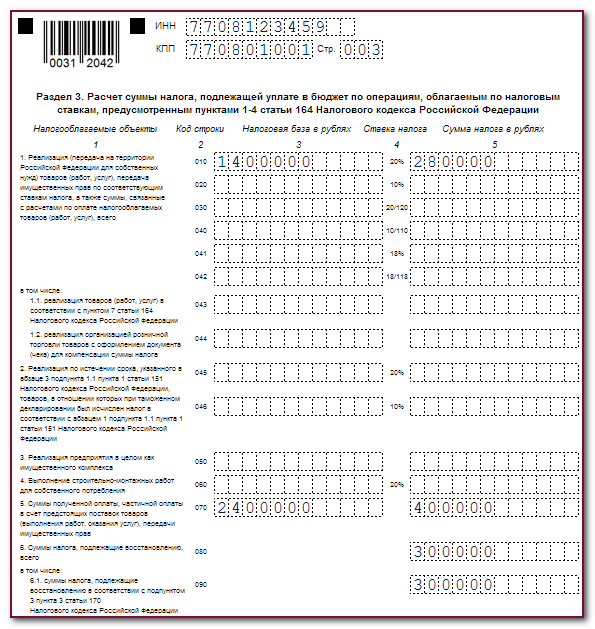

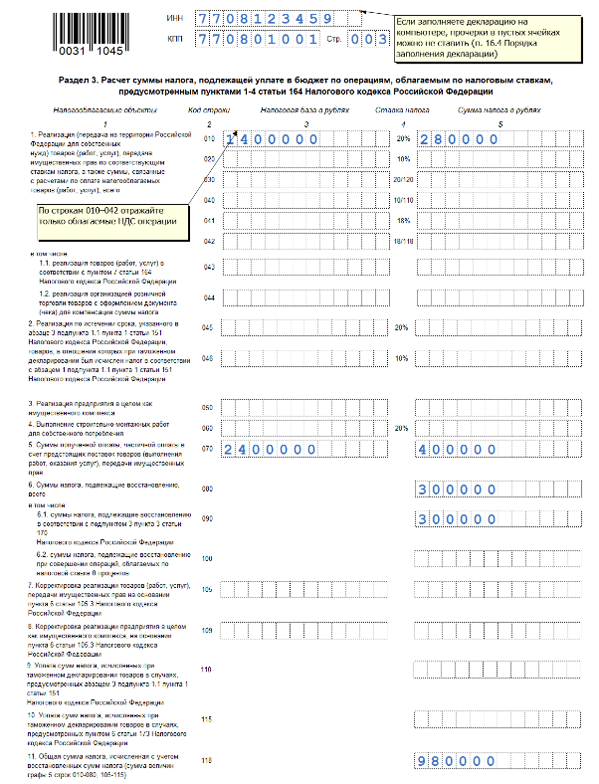

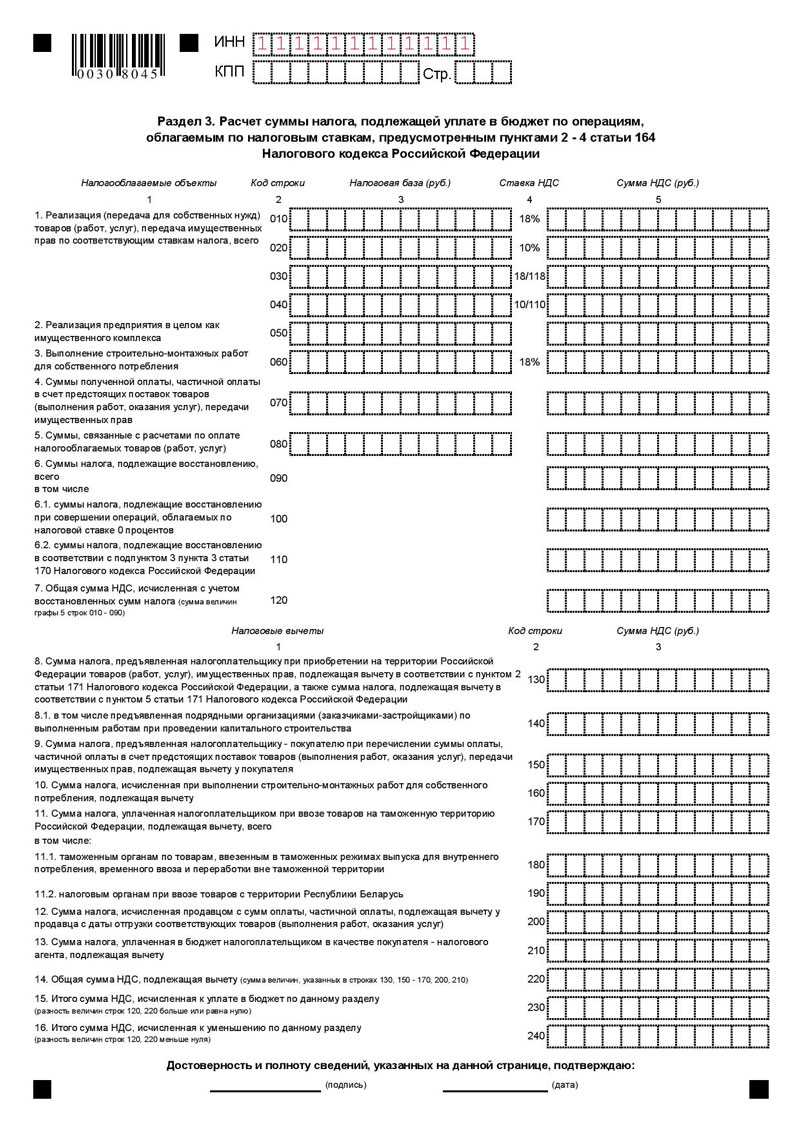

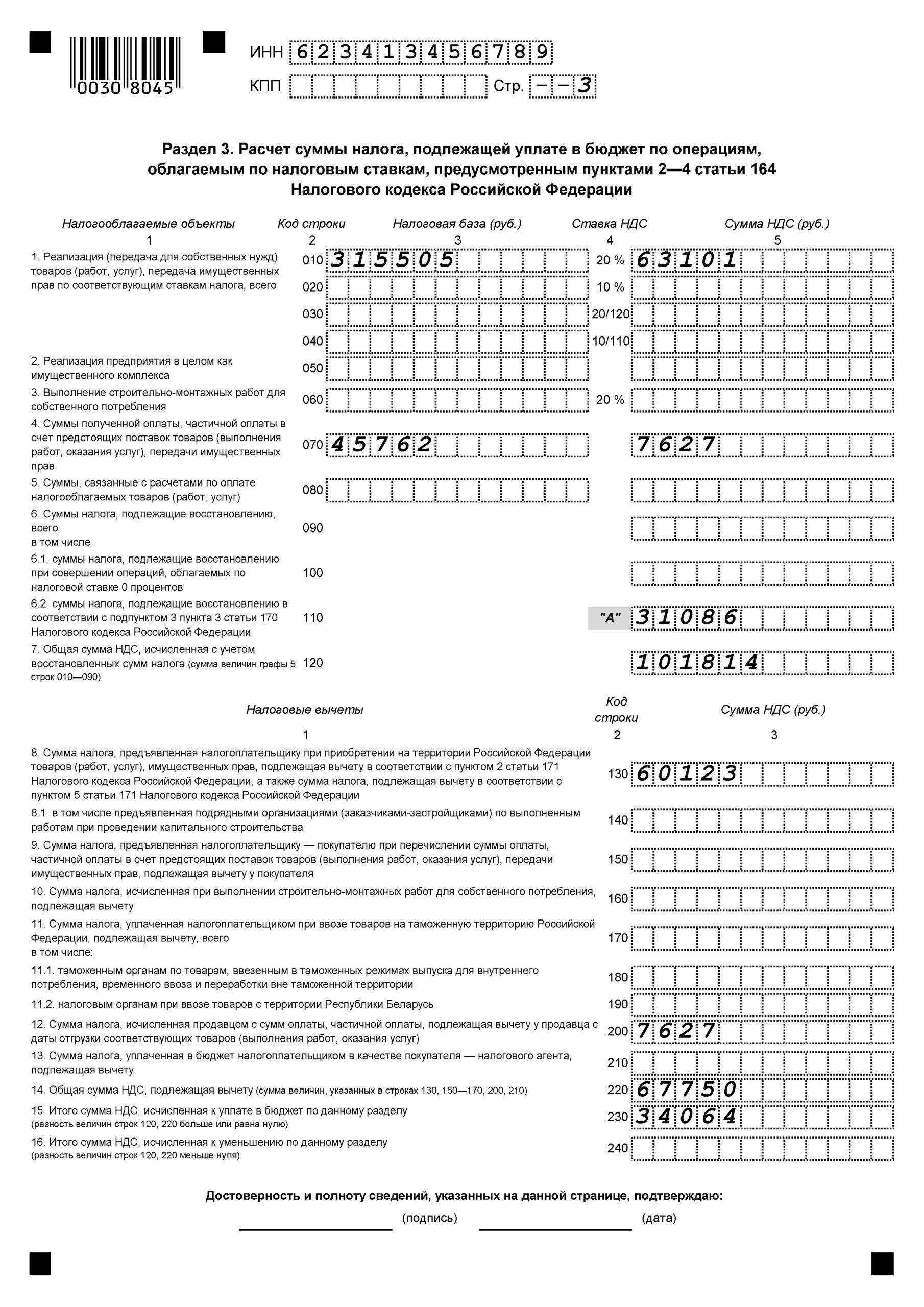

| 3 | Раздел 3 — Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1-4 статьи 164 Налогового кодекса Российской Федерации | Включается сумма НДС:

|

| 4 | Раздел 8 — Сведения из книги покупок об операциях, отражаемых за истекший налоговый период | Расшифровываются суммы применённых в отчётном квартале вычетов, которые попали в книгу покупок |

| 5 | Раздел 9 — Сведения из книги продаж об операциях, отражаемых за истекший налоговый период | Расшифровываются суммы начисленного НДС к уплате, которые отразились в книге продаж |

При отсутствии деятельности в отчётном квартале сдаётся нулевая декларация по НДС, состоящая из титульного листа и раздела 1.

Применение других разделов зависит от категории плательщика и конкретной ситуации:

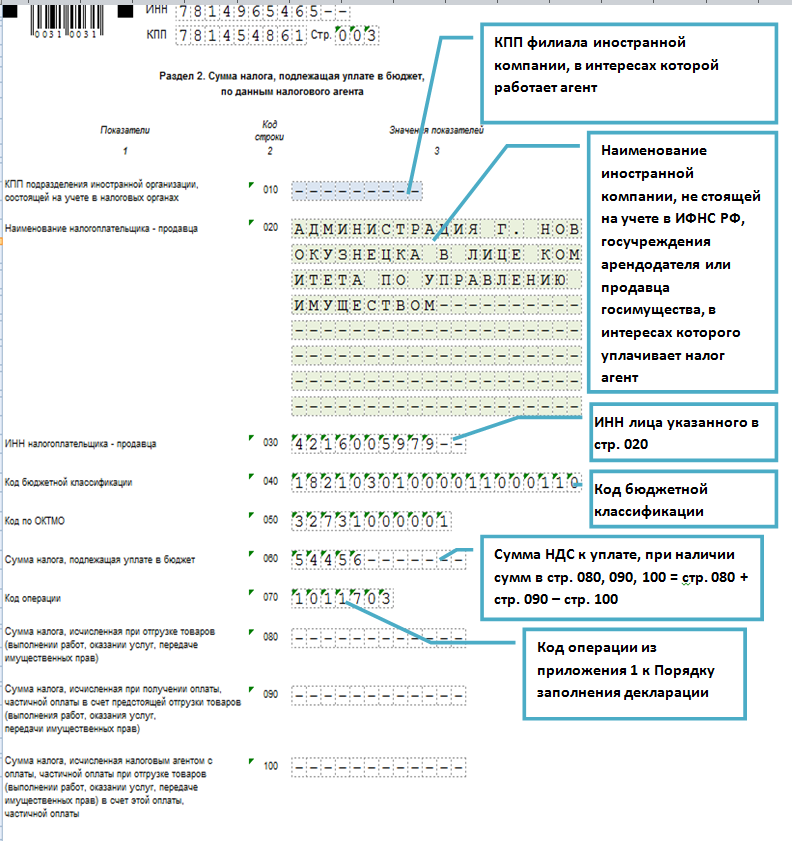

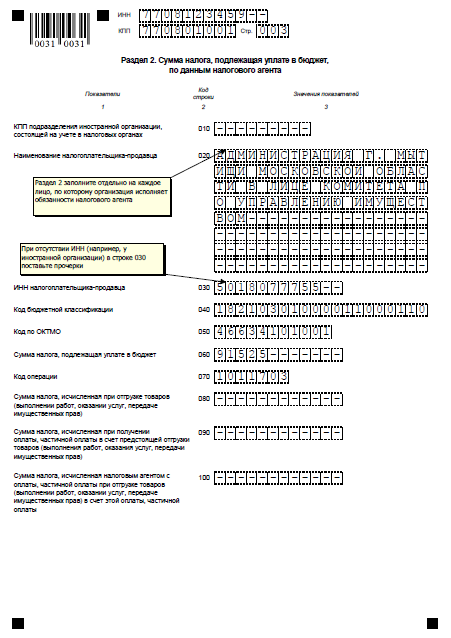

- Так, раздел 2 заполняют налоговые агенты. Тут указывается налог, который подлежит уплате за другого налогоплательщика — принципала, агентом которого выступил декларант. Сколько принципалов, столько и отдельных листов раздела должно быть в декларации.

-

Разделы 4, 5 и 6 относятся, в основном, к экспортным сделкам. Каждый из них оформляется по конкретному основанию:

- раздел 4 — когда у налогоплательщика сформирован пакет документов, обосновывающий применение нулевой ставки НДС;

- раздел 5 — при заявке на вычеты налога, по которым уже есть подтверждение обоснованности применения нулевой ставки НДС;

- раздел 6 — если декларант не собрал в установленный срок все необходимые документы для обоснования нулевой ставки НДС.

- Раздел 7 касается не облагаемых НДС операций, которые указаны в . Счета-фактуры при этом не выписываются, но данные по операциям нужно учесть в декларации.

- Разделы 10 и 11 заполняют компании и ИП, которые занимаются посреднической деятельностью — комиссионеры, агенты, застройщики, экспедиторы. Расчёт НДС производится только с суммы их вознаграждения. Раздел 10 — при получении счёта-фактуры с НДС, раздел 11 — при его выставлении.

- Раздел 12 предназначен для организаций и ИП, которые не применяют ОСНО, но в отчётном периоде выставляли счета-фактуры с НДС. В этом разделе нужно прописать наименование и реквизиты контрагентов и суммы выставленных им счетов-фактур.

При подаче корректировочной декларации, заполняются все разделы из исходного варианта — как правильные, так и с исправлениями. Ставится номер корректировки (001, 002, и т.д).

Декларация по НДС за 2022 год уже сдана, и к первому отчёту за 2023 год нужно основательно подготовиться — проверить расчёты с контрагентами, сверить наличие счетов-фактур со списком в книгах покупок и продаж.

Всех своих поставщиков стоит регулярно проверять на надёжность и добросовестность. В противном случае ИФНС откажет в вычете НДС и дополнительно наложит штраф.

В этом вам поможет специальный сервис «Проверка контрагентов» интернет-бухгалтерии «Моё дело». Вовремя полученная негативная информация о партнёре позволить сэкономить сотни тысяч рублей на штрафах и санкциях.

Простой и удобный интерфейс нашего сервиса даёт возможность легко заполнить любую налоговую декларацию или отчёт на актуальном бланке. Мастер подсказок с функцией автозаполнения подтягивает нужную информацию из учётной системы, что существенно экономит время и избавляет от возможных ошибок.

Кроме того, наши эксперты готовы прийти на помощь при возникновении любых проблем и вопросов по бухучёту, налогообложению и кадрам. Они всегда на связи в режиме 24 на 7.

Попробуйте наш сервис в деле — предлагаем три дня бесплатного доступа к полному функционалу системы.

Ошибки в кодах при отражении в книге продаж

Ошибки в кодах по книге продаж встречаются:

- восстановление налога – необходимо указывать 21, кроме передачи имущества в уставный капитал другой организации (01) или если выставлен корректировочный счет-фактура на уменьшение (18)

- увеличение стоимости — предоставляется корректировочный счет-фактура, на основании которого указывается 01 (18 – для уменьшения стоимости)

- реализация покупателю на ОСНО – ставится 01, т.к. продавец может точно знать, режим, применяемы покупателем (26 — для покупателей на спецрежиме)

- указываются все коды 01 по 26, но нужен только один

- использование кода, не предназначенного для книги продаж,необходимо использовать соответствующие коды

Практические примеры использования кода операции 1011410 в декларации

Пример 1:

Компания ABC экспортирует товары в страны Европейского Союза. В декларации по НДС для данного экспорта они используют код операции 1011410. В декларации указываются следующие данные:

- Код операции: 1011410

- Дата операции: 01.07.2021

- Сумма операции: 5000 евро

- Страна назначения: Франция

- Организация-получатель: XYZ Company

Таким образом, компания ABC использует код операции 1011410 в декларации по НДС для оформления экспорта товаров в Францию.

Пример 2:

Компания XYZ является производителем компьютерных комплектующих и экспортирует их в различные страны мира. В декларации по НДС они применяют код операции 1011410 для каждого экспорта. Ниже приведены данные одной из деклараций:

- Код операции: 1011410

- Дата операции: 15.09.2021

- Сумма операции: 10000 долларов США

- Страна назначения: Соединенные Штаты Америки

- Организация-получатель: ABC Corporation

Таким образом, компания XYZ использует код операции 1011410 для декларирования экспорта компьютерных комплектующих в США.

Пример 3:

ООО «Импорт-Экспорт» занимается экспортом автомобильных запчастей в страны СНГ. Они также используют код операции 1011410 в декларации по НДС. В одной из деклараций присутствуют следующие данные:

- Код операции: 1011410

- Дата операции: 05.11.2021

- Сумма операции: 20000 российских рублей

- Страна назначения: Казахстан

- Организация-получатель: DEF Company

Таким образом, ООО «Импорт-Экспорт» использует код операции 1011410 для декларирования экспорта автомобильных запчастей в Казахстан.

Общая информация о коде операции 1011410

Код операции 1011410 позволяет предприятиям, занимающимся экспортом товаров, получить налоговые льготы и освобождение от уплаты НДС на экспортируемые товары. Указание данного кода в декларации является обязательным для предприятий, осуществляющих экспорт и желающих полностью освободиться от уплаты НДС.

| Код операции | Описание |

|---|---|

| 1011410 | Экспорт товаров, освобождение от НДС |

Важно отметить, что код операции 1011410 применяется только для товаров, не подлежащих обложению НДС по ставке 0%. Это могут быть, например, товары, временно ввозимые в страну для последующего экспорта или товары, экспортируемые в страну, где установлена ставка НДС 0%

Также, код операции 1011410 может быть использован при экспорте некоторых определенных товаров, предусмотренных налоговым законодательством, которые полностью освобождены от уплаты НДС независимо от ставки.

Использование правильного кода операции 1011410 в декларации по НДС при экспорте является важным аспектом ведения бухгалтерии предприятия. Это позволяет корректно отражать особенности экспорта товаров и получать налоговые льготы, связанные с освобождением от уплаты НДС.

Какие коды указывать в разделе 4

Действующий бланк и правила формирования отчетности по налогу на добавленную стоимость утверждены Приказом ФНС № ММВ-7-3/558@ от 29.10.2014 (ред. от 12.12.2022) . В этом же нормативе приводится и порядок заполнения блока 4 (в уточненной декларации по НДС 4 часть формируют по тем же правилам) — в главе IX Приказа № ММВ-7-3/558@.

ВАЖНО!

Начиная с отчетности за 1-й квартал 2023 года, отчитываемся по-новому — на бланке из Приказа ФНС № ЕД-7-3/1191@ от 12.12.2022.

Если плательщик проставляет нулевой налог в декларации по налогу на добавленную стоимость и отражает в отчете экспортную деятельность, то ему необходимо указать коды таких операций. Перечень кодов закреплен в приложении № 1 к порядку заполнения отчетности по налогу на добавленную стоимость № ММВ-7-3/558@.

Кодировка для операций, облагаемых по нулевой ставке, указана в части 3 приложения № 1. Вот основные коды:

- 1011410 — код 1011410 в разделе 4 декларации по НДС в 2023 году отображает продажу несырьевых товаров, которые вывезли в таможенной процедуре экспорта;

- 1011411 — реализация несырьевых товаров, которые поместили под таможенную процедуру в свободной зоне;

- 1011422 — код операции 1011422 в разделе 4 декларации по НДС показывает продажу сырья, которое вывезли в таможенной процедуре экспорта;

- 1011423 — реализация сырья, которое поместили под таможенную процедуру в свободной зоне;

- 1011427 — продажа сырья на территории стран ЕАЭС.

В разделе III Приказа ФНС № ММВ-7-3/558@ определено, что означает код 1010421 в декларации по НДС, — реализация несырьевых товаров из п. 2 ст. 164 НК РФ на территории государств ЕАЭС (п. 3 порядка применения косвенных налогов при экспорте товаров из Договора о ЕАЭС от 29.05.2014).

А если вам надо проставить код операции для 4-го блока декларации по налогу на добавленную стоимость в 1С, то в администрировании найдите блок «Функциональность программы», затем — «Торговля». В этой части необходимо отметить экспорт товаров.

Саму кодировку операции следует проставить в карточке номенклатуры, в поле ТН ВЭД.

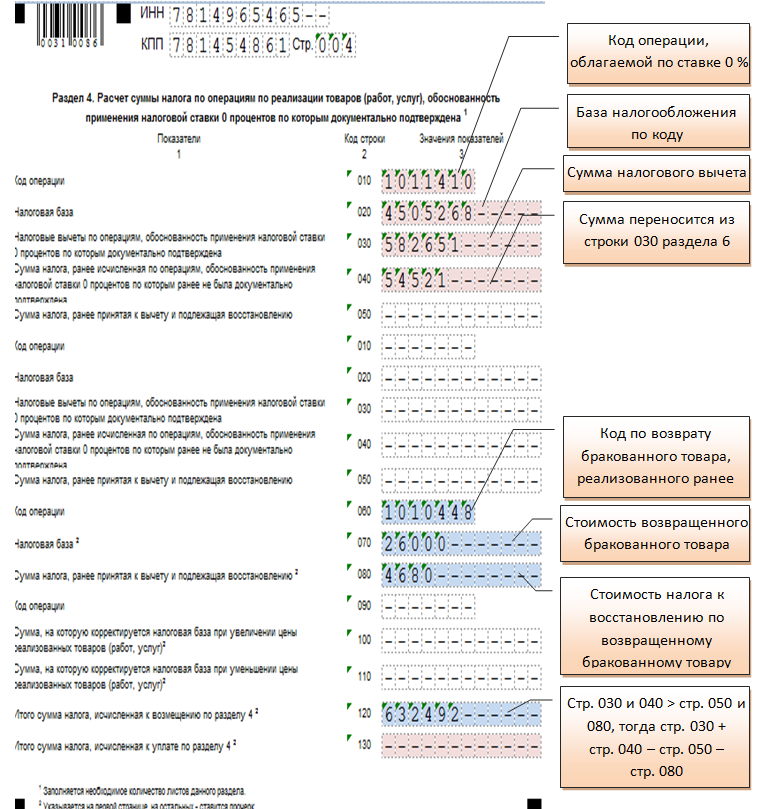

Правила заполнения разделов 4–6 декларации

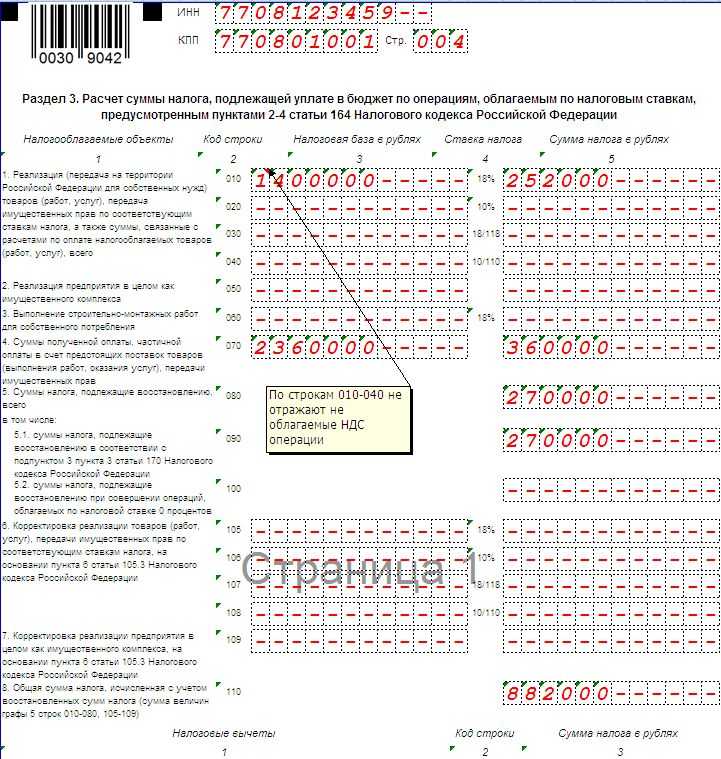

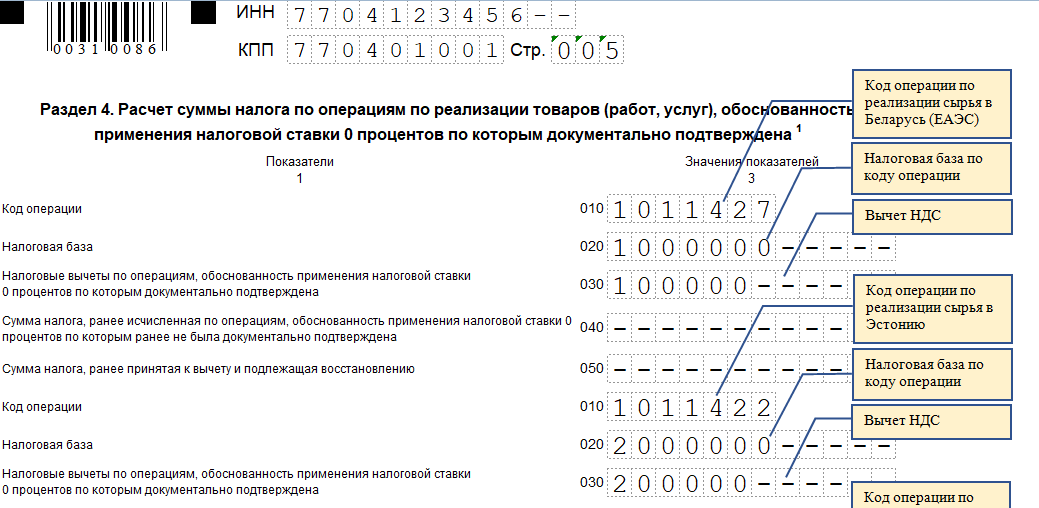

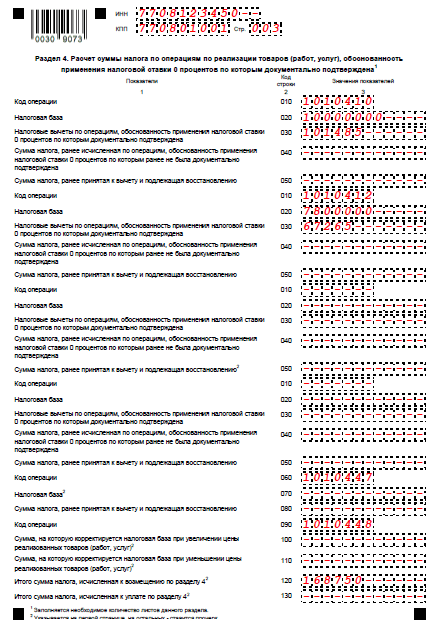

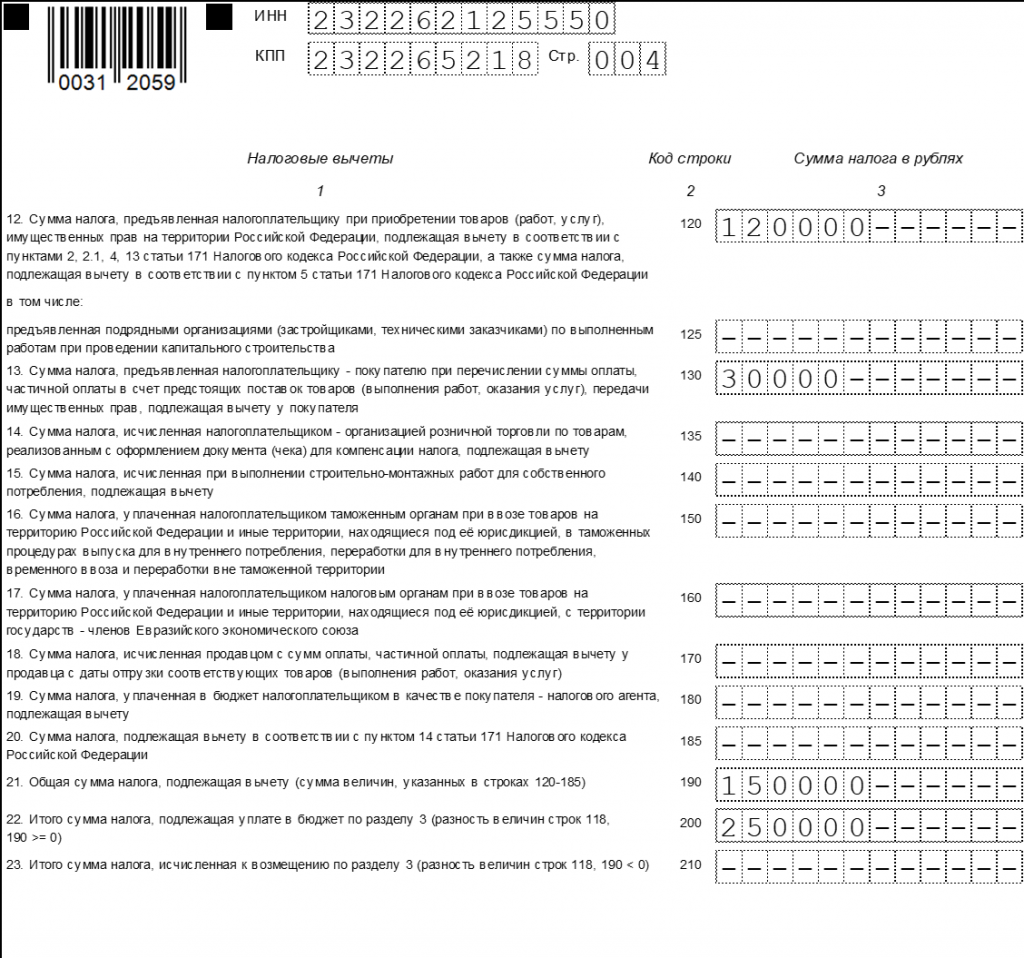

Как заполнить раздел 4 декларации по НДС? В разделе 4 декларации построчно последовательно должны указываться коды операций, совершаемых с применением ставки 0%, и по каждому коду — налоговая база, объем соответствующих ей вычетов, а также величина налога, принимаемого к вычету с опозданием, и сумма ранее принятого к вычету налога, подлежащего восстановлению. Причем набор из этих 5 строк повторяется ровно столько раз, сколько это требуется, — по числу видов операций.

Также в этом разделе присутствуют блоки информации:

- по возврату товаров (строки 060–080) с информацией о коде операции, величине налоговой базы и сумме налога для восстановления;

- корректировке суммы налога в связи с изменением цены продажи (строки 090–110), в который заносится код операции и данные о корректировке величины налоговой базы при росте/уменьшении цены.

В строках 120 и 130 отражается сумма НДС к возмещению/уплате по итогам раздела 4.

В разделе 5 указываются:

- имеющие подтверждение налоговые базы и относящиеся к ним вычеты с разбивкой этих данных по кодам операций — в строках 030–050;

- не подтвержденные документально базы и вычеты по ним — в строках 060, 070;

- итоги, сформированные по данным раздела, — в строках 070, 080.

В разделе 6, касающемся расчета НДС по операциям с неподтвержденной нулевой ставкой, информация разбивается на группы строк 010–040 со сведениями о коде операции, величине налоговой базы, сумме начисляемого НДС и применяемым вычетам. В итоговых строках 050, 060 указываются объемы рассчитанного налога и вычетов. В строках 070–100 отображается информация по операциям возврата товара, а в строках 110–150 — сведения о коррекции налоговой базы из-за изменения цен на товары. Итоговые строки по разделу — 160 и 170 — определяют сумму НДС к уплате или возмещению соответственно.

О том, как организовать ведение учета НДС при наличии экспорта, читайте в статье «Как осуществляется раздельный учет НДС при экспорте?».

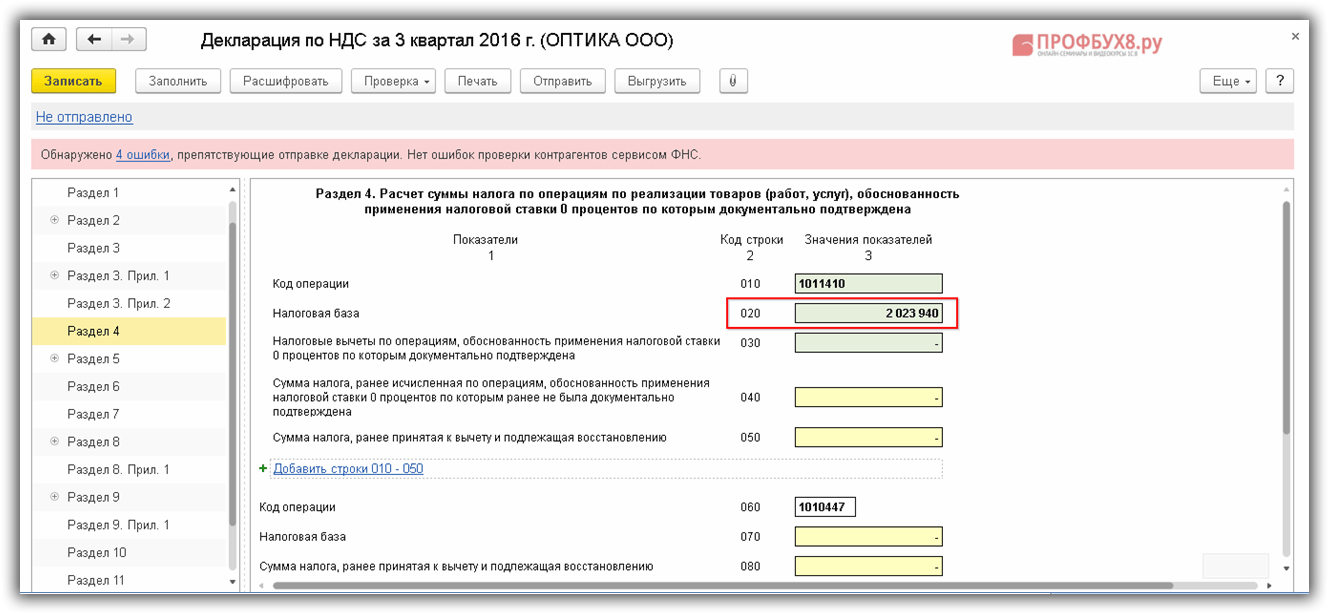

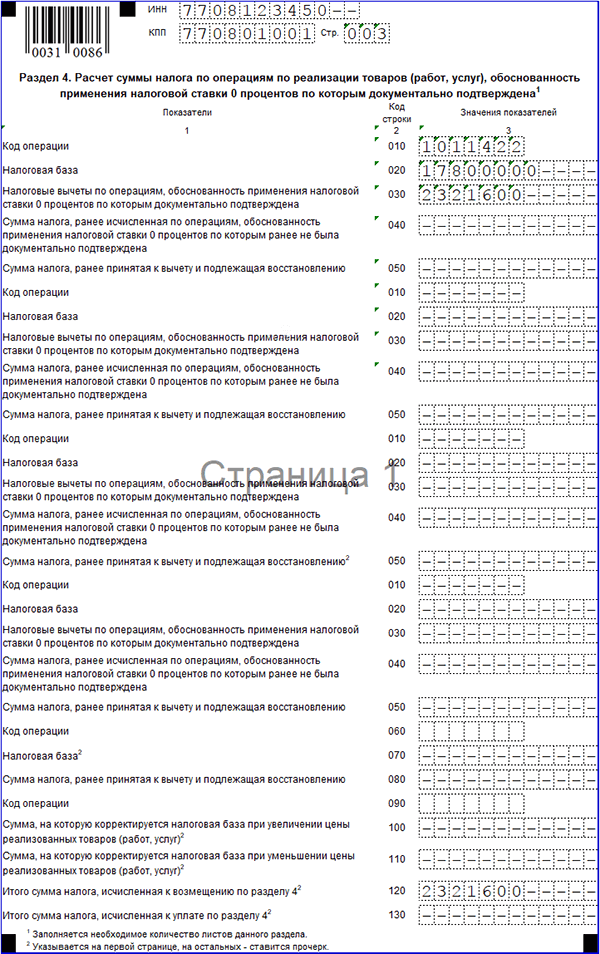

Порядок заполнения раздела 4 декларации по НДС

Порядок заполнения раздела 4 декларации по НДС утвержден приказом ФНС от 29.10.2014 № ММВ-7-3/558 (далее — Порядок).

В стр. 010−030 указываются: код операции, сумма продаж по ставке НДС 0%, налоговые вычеты, относящиеся к этим продажам. Строки заполняются столько раз, сколько видов операций подтверждается в отчетном квартале. Если заявляются операции, ранее отраженные в разделе 6, начисленный и принятый к вычету налог по таким сделкам показывается в стр. 040−050.

В стр. 060−080 раздела 4 отражаются изменение налоговой базы и восстановление вычетов при возврате товаров, экспорт которых был подтвержден ранее.

Если в течение квартала заключалось соглашение об изменении цены проданных товаров (работ, услуг), по которым ставка уже была обоснована, заполняются стр. 090−110.

Завершают раздел 4 декларации по НДС итоговые данные: сумма НДС к возмещению или к уплате.

Посмотрим, как заполнять раздел 4, на примере:

ООО «Природа» в третьем квартале 2018 года собрало документы, подтверждающие экспорт сырья на сумму 3 000 000 руб., в том числе в Беларусь — 1 000 000 руб., в Эстонию — 2 000 000 руб. НДС к вычету по этим операциям составил 100 000 и 200 000 руб. соответственно.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Также собраны документы по ранее не подтвержденным услугам международной перевозки грузов на сумму 500 000 руб., оказанным в четвертом квартале 2017 года (180 дней истекли во втором квартале 2018 года). В разделе 6 декларации за четвертый квартал 2017 года было отражено: стр. 030 — начисление НДС 90 000 руб. (500 000 руб. × 18%), стр. 040 — НДС к вычету 60 000 руб.

Какую налоговую отчетность необходимо составлять плательщикам НДС?

В отношении компаний и предпринимателей, ведущих свою коммерческую деятельность с НДС, налоговое законодательство предусматривает не только перечисление денежных средств в казну, но и составление налогового отчета – декларации по данному налогу.

Форма отчета, актуальная для 2018 года, утверждена Приказом ФНС №ММВ-7-3-/558 от 29.10.14г. Данный налоговый документ включает в себя множество элементов, таких как титульная страница и 12 разделов. Рассмотрим более подробно составные элементы декларации по НДС.

| п/п | Раздел | Что отражает |

| 1 | Титульная страница | Информацию о плательщике налога; |

| 2 | 1-й Разд. | Величина к уплате в казну; |

| 3 | 2-й Разд. | Величина к уплате в казну по сведениям налогового агента; |

| 4 | 3-й Разд. | Исчисление налога по ставкам; |

| 5 | 4-й Разд. | Исчисление налога по подтвержденной ставке 0%; |

| 6 | 5-й Разд. | Исчисление вычетов по налогу при применении ставки 0%; |

| 7 | 6-й Разд. | Исчисление налога по неподтвержденной ставке 0%; |

| 8 | 7-й Разд. | Перечень осуществляемых операций, которые не подлежат обложению налогом; |

| 9 | 8-й Разд. | Книга покупок; |

| 10 | 9-й Разд. | Книга продаж; |

| 11 | 10-й Разд. | Выставленные счета-фактуры; |

| 12 | 11-й Разд. | Полученные счета-фактуры; |

| 13 | 12-й Разд. | Раздел для неплательщиков НДС в случае выставления документов с выделенным налогом. |

Декларация по НДС

Назначение и цель использования кода операции 1011410

Цель использования кода операции 1011410 состоит в правильном отражении экспортных операций в декларации по НДС. Он помогает определить, что экспортируемые товары освобождены от налогообложения НДС, что позволяет предприятиям сократить свои затраты и повысить конкурентоспособность на рынке международной торговли.

Обязательное использование кода операции 1011410 также способствует улучшению прозрачности и надежности обмена информацией между налоговыми органами, что способствует более эффективному контролю за экспортными операциями и предотвращению финансовых махинаций.

| Символ | Описание |

|---|---|

| 1 | Код операции |

| Код операции для экспорта | |

| 1 | Основная группа товаров |

| 1 | Код подгруппы товаров |

| 4 | Общий код операций для экспорта товаров |

| 10 | Специальное условие для освобождения от НДС |

В соответствии с классификатором операций, код 1011410 показывает, что товары, экспортируемые предприятием, относятся к определенной основной группе товаров (в данном случае — группе 1) и к подгруппе товаров (в данном случае — к подгруппе 1). Кроме того, этот код указывает на то, что товары освобождены от налогообложения НДС согласно определенным специальным условиям (в данном случае — подразделению 10).

1011410 что означает в декларации по НДС?

Если вы имеете дело не совсем со стандартной реализацией, значит, должны проставить соответствующий код операции в декларации по НДС. В нашем обзоре мы раскрываем наиболее популярные и востребованные коды для этой формы отчётности.

Откуда брать

Необходимый код вида операции в декларации по НДС проставляют в следующих разделах:

| В каких разделах декларации есть строка с кодом операции | |

|---|---|

| № | Кто заполняет |

| 2-й | налоговые агенты |

| 4–6 | при экспорте |

| 7-й | кто не должен платить НДС |

Все рассматриваемые коды надо брать из Приложения № 1 к Порядку заполнения декларации по налогу на добавленную стоимость (приказ ФНС от 29.10.2014 № ММВ-7-3/558).

Обращаем ваше внимание, что с 12 марта 2017 года состав кодов был скорректирован приказом Налоговой службы России от 20 декабря 2016 года № ММВ-7-3/696

Значения

| Код операции в декларации по НДС | Что подразумевает |

|---|---|

| 1011410 | Продажа товаров на экспорт (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

| 1010274 | Продажа лома, а также отходов черных и цветных металлов |

| 1010421 | Продажа товаров в страны ЕАЭС (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

| 22 | |

| 18 | |

| 1010447 | Корректировка базы и вычетов (из-за снижения количества/объема проданных товаров/работ/услуг по причине их возврата или отказа от них. При этом обоснованность применения нулевой ставки по ним документально подтверждена. |

| 1010204 | Продажа российских и иностранных медицинских товаров по правительственному перечню: · важнейшие и жизненно необходимые мед. изделия; · протезно-ортопедические изделия; · сырье и материалы для их изготовления, полуфабрикаты к ним; · технические средства, в том числе автомототранспорт, и материалы, которые можно использовать только для профилактики инвалидности или восстановления инвалидов; · очки для коррекции зрения; · линзы для коррекции зрения, оправы для очков, корректирующих зрение. |

| 03 | |

| 1010410 | Продажа товаров на экспорт, а также в рамках процедуры свободной таможенной зоны (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) по операциям с лицами, место регистрации/жительства/налогового резидентства которых – офшор |

| 1010806 | Под кодом операции 1010800 в декларации по НДС проходят в целом операции, не признаваемые объектом по НДС. Среди них есть и продажа земельных участков (долей в них) |

| 1010211 | Медицинские услуги за исключением: · косметических; · ветеринарных; · санитарно-эпидемиологических. |

(кроме ветеринарных и санитарно-эпидемиологических услуг, за счёт казны)

Коды для регистров по НДС

Приказом ФНС России от 14 марта 2016 года № ММВ-7-3/136 тоже утверждены коды видов операций для целей НДС. Но указывают эти коды:

- в книге покупок;

- дополнительном листе к ней;

- книге продаж;

- дополнительном листе к ней;

- журнала учета счетов-фактур.

А код операции 21 – это восстановление НДС в некоторых случаях.

Рекомендации и советы по использованию кода операции 1011410 при экспорте товаров

1. Проверьте соответствие вашей деятельности коду операции 1011410. Этот код применяется для экспорта товаров, поэтому убедитесь, что ваша деятельность относится именно к экспорту.

2. Убедитесь, что ваша организация имеет право на использование данного кода. Для этого необходимо провести соответствующие юридические процедуры и получить соответствующее подтверждение.

3. Внимательно заполните все поля декларации по НДС. Ошибки в заполнении могут привести к задержке в экспортных операциях или к штрафам со стороны налоговых органов.

4

Обратите внимание на сроки подачи декларации по НДС. Убедитесь, что вы подаете ее вовремя, чтобы избежать штрафов или проблем с экспортом товаров

5. При необходимости обратитесь за консультацией к специалистам в области налогового права и экспорта товаров. Они смогут оказать вам профессиональную помощь и предоставить советы по использованию кодов операций.

Пункт

Описание

1

Проверьте соответствие вашей деятельности коду операции 1011410.

2

Убедитесь, что ваша организация имеет право на использование данного кода.

3

Внимательно заполните все поля декларации по НДС.

4

Обратите внимание на сроки подачи декларации по НДС.

5

При необходимости обратитесь за консультацией к специалистам.

Как правильно заполнить декларацию по НДС с использованием кода операции 1011410

Чтобы правильно заполнить декларацию по НДС с использованием кода операции 1011410, необходимо следующие шаги:

- Укажите в декларации номер квартала и год, за который подается отчет.

- В разделе «Сведения о поставщике» укажите свою информацию — наименование организации, ИНН, КПП и адрес.

- В разделе «Сведения о поставках» укажите данные о поставках товаров и услуг.

- В поле «Код операции» укажите код операции 1011410.

- В поле «Сумма по операции» укажите сумму поставок товаров и услуг при экспорте, которая подлежит обложению НДС.

- В разделе «Сведения о приобретениях» укажите данные о приобретениях товаров и услуг.

- В поле «Код операции» укажите соответствующий код операции для приобретений.

- В поле «Сумма по операции» укажите сумму приобретений товаров и услуг, которая подлежит вычету.

- Продолжайте заполнять декларацию согласно инструкции и требованиям налоговой службы.

Важно помнить, что при заполнении декларации по НДС с использованием кода операции 1011410 необходимо быть внимательным и проверять правильность указанных данных. Неправильное заполнение декларации может привести к штрафам и проблемам с налоговой службой

Если у вас возникают сложности или вопросы по заполнению декларации, рекомендуется обратиться за консультацией к налоговому консультанту или специалисту в области налогообложения.

Коды видов операций кво

Коды видов операций по НДС в 2022-2023 годах с расшифровкой

Коды видов операций по НДС не раз обновлялись. В последний раз перечень был дополнен новыми кодами, а некоторые коды были исключены. В каких разделах декларации указывать коды? В каких еще регистрах по НДС применяются коды видов операций? Где можно скачать полные перечни кодов операций по НДС 2022-2023 годов с расшифровкой? Ответы на эти и другие вопросы читайте в материале далее.

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

Актуальная НДС декларация применяется в редакции приказа ФНС от 24.12.2021 № ЕД-7-3/1149@. Бланк применяется с отчетной кампании за 1 квартал 2022 года. Если вам нужен образец декларации по НДС за 4 квартал 2022 года, смотрите его в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

С отчетности за 1 квартал 2023 года бланк планируют в очередной раз обновить. Эту и другие новости можно просмотреть в специльной подборке новостей от КонсультантПлюс. Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в Готовом решении от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

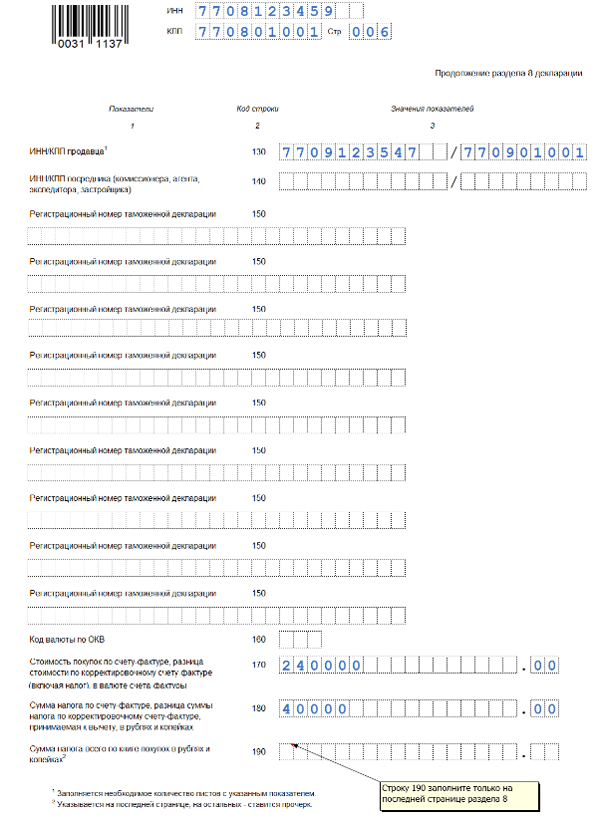

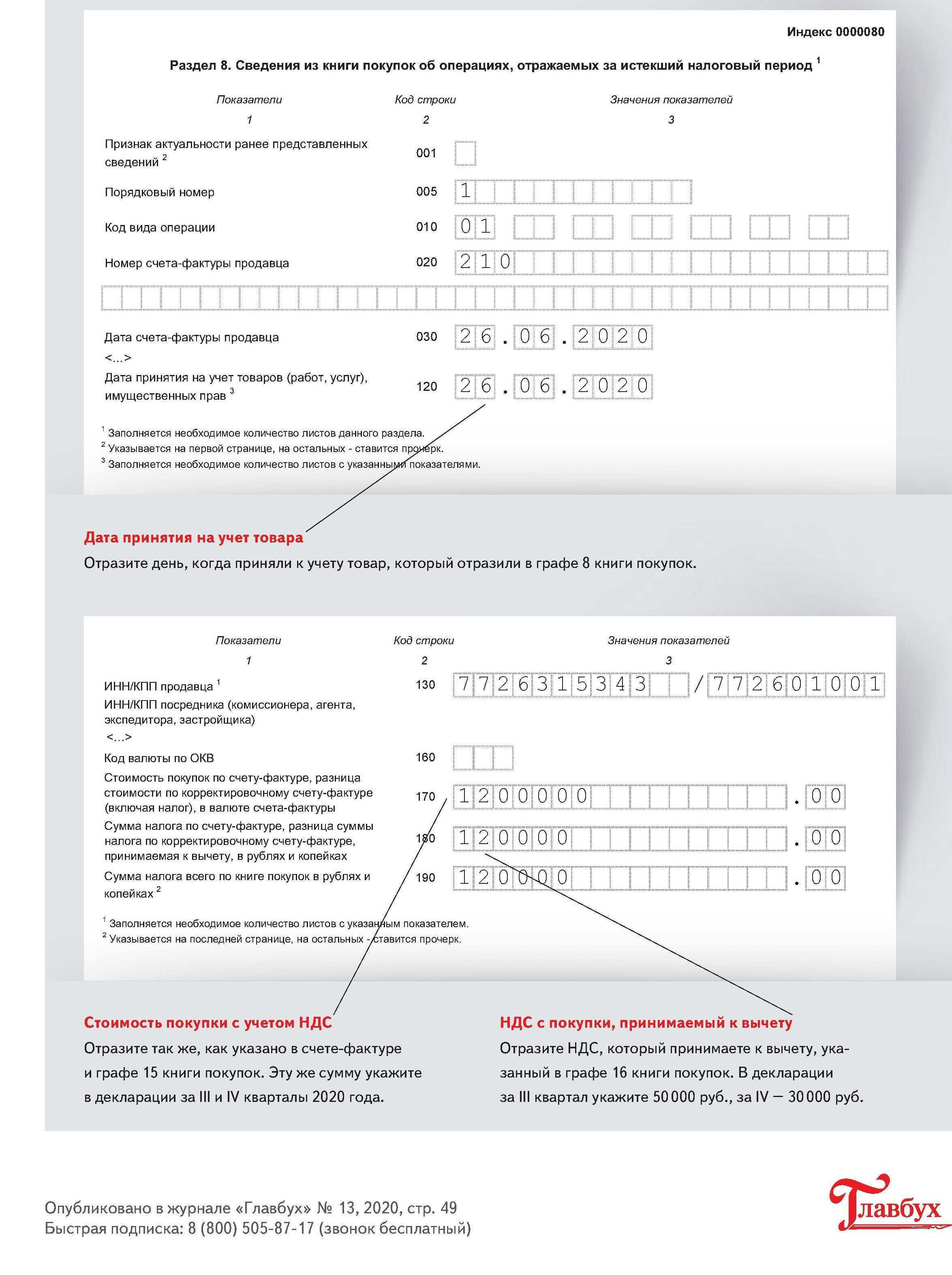

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Важно! Декларация по НДС, сформированная на основании данных из регистров налогового учета по НДС, должна быть сдана в налоговый орган не позднее 25 числа месяца, следующего за отчетным кварталом. Срок представления данной декларации не поменяется и в 2023 г., в отличие от сроков представления других отчетных форм и сроков уплаты налогов, в т.ч

НДС и страховых взносов. С 1 января 2023 года нас ждут глобальные изменения. Какие? Об этом можно узнать из статьи «Как и в какие сроки платить налоги и сдавать отчетность за 2022 год в 2023 году». Нововведения связаны с переходом на уплату единого налогового платежа.

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, где они приводятся в приложении № 1 к порядку заполнения отчета;

- для регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/136@.

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2022 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Дополнительные шифры — 2022-2023

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры: