Самозанятые, упрощёнка или НДФЛ? Как декларировать доходы с криптовалюты?

Начнём с самозанятых — данное понятие НЕ имеет никакого отношения к рынку криптовалют! В законе о самозанятых есть закрытый перечень видов деятельности, которыми самозанятый может заниматься. Криптовалюта и деятельность, связанная с оборотом криптовалют и нового вида имущества, в этот перечень НЕ входят!

Соответственно как самозанятый Вы НЕ сможете платить с оборота криптовалют 4% и отчитываться через приложение!

Кстати говоря, оформить самозанятость в РФ сегодня довольно просто. Можно подать заявление прямо в мобильном приложении своего банка. Многие банки такую услугу уже предоставляют. После этого ВСЕ переводы, поступающие на Вашу банковскую карту, будут автоматически приравниваться к доходу от Вашей деятельности и с них будет удерживаться налог в размере 4%.

Что касается ИП (Индивидуальных Предпринимателей), то здесь почти такая же история. У нас нет соответствующих кодов ОКВЭД и экономического вида деятельности, связанного с оборотом криптовалют и нового вида имущества.

То есть декларировать доходы с данного вида деятельности в качестве ИП Вы также НЕ можете, чтобы уплачивать налог в размере 6%!

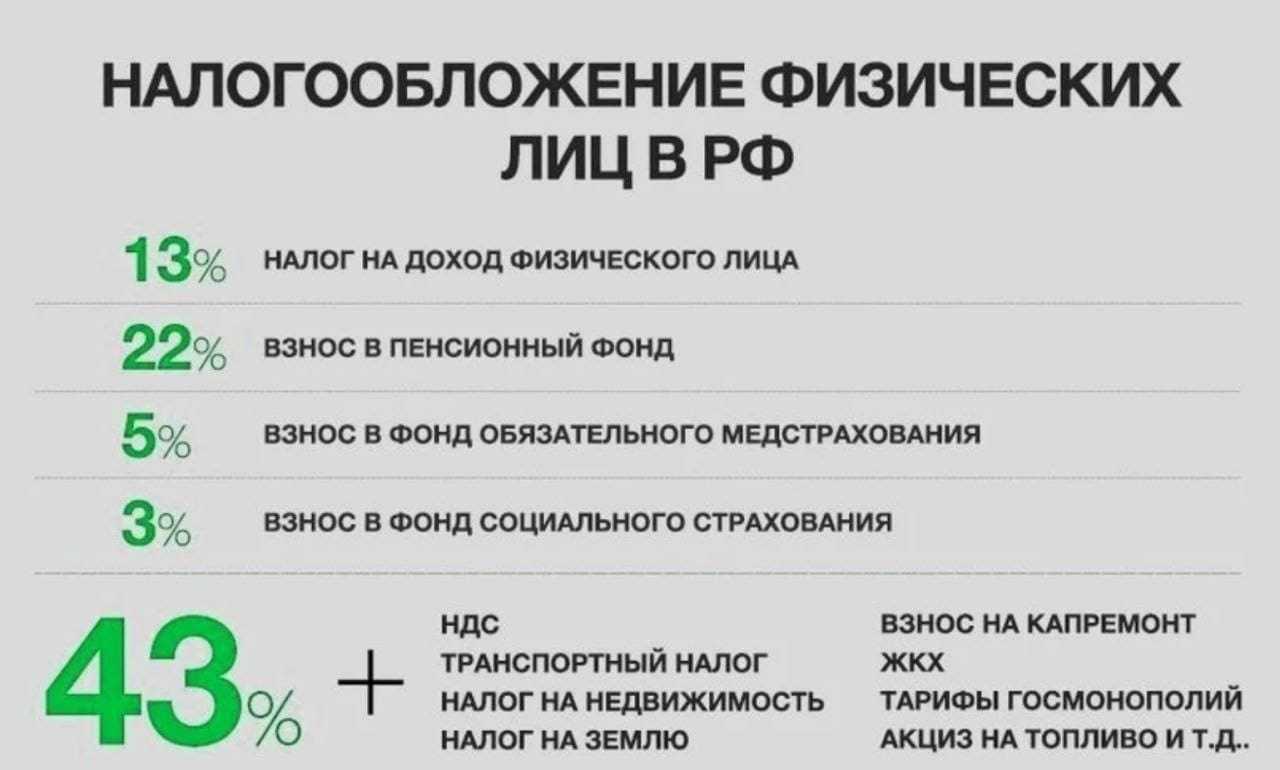

Таким образом у нас остаётся только форма 3-НДФЛ (налоги на доходы физических лиц) с уплатой налога 13% — 15%, в зависимости от Вашего годового дохода. 13% — до 5 млн рублей в год, а 15% — за ВСЁ, что свыше этой суммы, согласно новым поправкам.

Каким образом у нас высчитывается налогооблагаемая база в данных условиях? — Вы должны её декларировать самостоятельно путём подачи соответствующей налоговой формы 3-НДФЛ.

Для этого рассчитываете разницу между Вашими расходами по операции и полученными доходами. Вот эту чистую прибыль (маржу) Вы должны указать в своей декларации и подтвердить скриншотами все транзакции.

Подавать соответствующую декларацию нужно по истечению налогового периода, который у нас по закону составляет 12 месяцев, после чего Вы оплачиваете свои налоги.

Как избежать двойного налогообложения криптоинвестору, который параллельно ещё и самозанятый? — Получается, что при выводе средств на карту самозанятого у Вас по умолчанию удерживаются 4%. Но с крипты мы так налог платить НЕ можем, поэтому в итоге нам всё равно придётся подавать 3-НДФЛ и платить дополнительно с этого же дохода ещё 13% — 15%.

Да, в этом случае Вы сначала уплатите налог 4% как самозанятый, затем заплатите ещё 13% — 15% как физлицо. НО те 4% можно будет оспорить и вернуть. Для этого Вы подаёте обращение через личный кабинет налогоплательщика и требуете возврата излишне уплаченного налога, поскольку он не попадает под деятельность самозанятого.

Правда, сил и времени в этом случае Вы можете потратить ОЧЕНЬ много. Поэтому если Вы уже самозанятый, то лучше для вывода доходов от крипты заведите себе отдельный счёт (банковскую карту) и с неё потом будете подавать декларацию как физлицо.

Часто задаваемые вопросы о налоге на токены

В чем разница между налогом на токены и другими платформами налога на криптовалюту?

Token Tax позволяет интегрироваться с широким спектром централизованных и децентрализованных бирж. Это может быть не так для других крипто-налоговых платформ, так как многие другие платформы поддерживают только популярные централизованные биржи. Token Tax также имеет более комплексные пакеты и поддерживает NFT на более высоких планах.

В чем уникальность налога на токены?

TokenTax предлагает специализированные услуги по налоговому учету наряду с расчетом налога на криптовалюту. Таким образом, это полноценный сервис расчета налогов, а не простое приложение. Вы можете получить приоритетные консультации с обученными бухгалтерами и налоговыми экспертами на более высоких планах в режиме реального времени. Это помогает трейдерам, которые имеют сложные дела и ищут индивидуальные решения.

Как мне зарегистрироваться в Token Tax?

Чтобы зарегистрироваться в программе TokenTax, выполните следующие действия:

- Перейдите на сайт TokenTax .

- Нажмите на кнопку «Зарегистрироваться» в правом верхнем углу главной страницы.

- Выберите план, который соответствует вашим потребностям, и нажмите кнопку «Начать».

- Введите свой адрес электронной почты и создайте пароль для регистрации учетной записи.

- После завершения процесса регистрации вы можете приступить к расчету налогов на криптовалюту.

Плюсы ТокенТа:

- Token Tax поддерживает широкий спектр криптовалютных бирж и кошельков, что упрощает импорт транзакций и создание налоговых отчетов.

- Программное обеспечение предлагает удобный интерфейс и полезную поддержку клиентов, чтобы помочь пользователям с любыми вопросами или проблемами, которые могут возникнуть.

- Token Tax предоставляет ряд налоговых отчетов, включая форму 8949 и форму 1040, Приложение D, чтобы помочь пользователям соблюдать налоговые правила и точно сообщать о своих прибылях и убытках в криптовалюте.

- Token Tax предлагает конкурентоспособные цены по сравнению с другими поставщиками программного обеспечения для налогообложения криптовалют.

Минусы TokenTax

- Token Tax не предлагает бесплатный план, и цены могут быть выше для пользователей с большим количеством транзакций или более сложными налоговыми ситуациями.

- Программное обеспечение может не подходить для пользователей, которые предпочитают trac и рассчитывать свои криптовалютные транзакции для целей налогообложения вручную.

- Token Tax поддерживает налоговую отчетность только для криптовалюты, поэтому пользователям потребуется использовать другое программное обеспечение или сервисы, чтобы сообщать о прибылях и убытках от других типов инвестиций или активов.

Владение криптой в РФ вне закона? Как НЕ нарваться на уголовную ответственность?

В каких случаях против владельцев цифровых денег может быть заведено уголовное дело, есть ли необходимость декларировать свои активы и как получить судебную защиту?

В соответствии с частью 6 статьи 14 ФЗ о ЦФА, право на судебную защиту у нас распространяется только в том случае, если лицо проинформировало государство о фактах обладания цифровой валютой, совершения с ней гражданско-правовых сделок или операций с цифровой валютой в порядке, установленном законодательством РФ о налогах и сборах.

Соответственно, если Вы уведомили государство надлежащим образом, то только в этом случае, Вы получаете право на судебную защиту. Здесь речь идёт именно о тех случаях, когда у Вас какие-то монеты украдут и Вы захотите заявить об этом в органы правопорядка. Кстати говоря, в конце этой статьи будет небольшой раздел про безопасность при работе с криптой, обязательно дочитайте!

По поводу возбужденных уголовных дел, которые могут коснуться пользователей. — Само владение ЦВ не является преступлением, соответственно, преступления будут возникать если Вы уже непосредственно будете что-то совершать с данной цифровой валютой.

То есть если Вы будете извлекать доход от сделок с цифровой валюты и уклоняться от уплаты налогов, и в какой-то момент у Вас будет особо крупный размер, то Вы попадёте под 198 статью УК РФ — это уклонение от уплаты налогов. Если Вы завладеете ЦВ мошенническим путём, то пойдёте под 159 УК РФ — мошенничество.

Если произойдет кража чьего-то холодного кошелька или кража диска в цифровой валюте, люди потом попадут под 158 УК РФ – кража. То же самое с применением силы, разбой – 162 УК РФ. Будете отмывать деньги, добытые преступным путём, либо преступным путём легализовывать их через ЦВ, то попадёте под 174 УК РФ. И т.д.

То есть сам факт владения и совершения сделок – НЕ преступление. Но рядом есть множество сопутствующих статей УК РФ, под которые можно так или иначе угодить.

FAQ:

Какие налоги нужно платить при работе с криптовалютой?

При работе с криптовалютой нужно учитывать несколько видов налогов. К основным относятся: налог на прибыль от операций с криптовалютой, налог на капиталовложения, налог на добавленную стоимость. Кроме того, в зависимости от страны, могут быть обязательны декларации о наличии и использовании криптовалюты, а также налоги на наследство или дарение криптовалюты.

Какой налоговый режим выбрать при работе с криптовалютой?

Выбор налогового режима при работе с криптовалютой зависит от формы владения криптовалютой и намерений индивидуального предпринимателя или юридического лица. Например, можно быть индивидуальным предпринимателем и платить налог на прибыль, либо зарегистрироваться как юридическое лицо и выбрать оптимальную систему налогообложения, учитывая все возможные вычеты и льготы.

Как определить сумму дохода при продаже криптовалюты?

Сумма дохода при продаже криптовалюты определяется путем вычета стоимости приобретенных активов от стоимости продажи. Также учитываются комиссии биржи и другие сопутствующие расходы. Если криптовалюта была получена в качестве оплаты, то сумма дохода определяется исходя из рыночной стоимости на момент получения криптовалюты.

Какие вычеты можно учесть при расчете налогов на криптовалюту?

При расчете налогов на криптовалюту можно воспользоваться следующими вычетами: работающие налоговые вычеты (на детей, на обучение, на ремонт жилья и др.), вычеты по имуществу (на плату за квартиру, машину и др.), вычеты на финансирование научных и инвестиционных проектов, а также вычеты на пожертвования в благотворительные организации.

См. также:

- Проблема с отправкой СМС на Galaxy S9 устранена: Научитесь отправлять и получать тексты в режиме самолета

- Комментарии YouTube не загружаются: 10 способов исправить ситуацию

- 8 простых шагов для успешного внедрения CMMS в вашей организации

- Полное руководство: как создать новый аккаунт на irctc

- 12 лучших приложений для озвучивания Discord | Подборка лучших голосовых программ для коммуникации в Discord

- Descenders 2 выходит на PlayStation 5 и Xbox серии X: все, что вам нужно знать

- Простые шаги по очистке кэша в приложении TikTok — полное руководство

I. Очень кратко о криптовалюте

Перед рассмотрением вопросов налогообложения НДС целесообразно кратко определить, что же из себя представляет криптовалюта в российском правовом поле.

В российском законодательстве термин «криптовалюта» не определяется и не раскрывается; общие нормы, регулирующие правовой статус криптовалют, отсутствуют.

Однако, например, в одном из докладов Центрального Банка РФ криптовалюты определяются как децентрализованные виртуальные валюты, основанные на математических алгоритмах и защищенные методами криптографии, работающие в децентрализованной платежной системе.

«Классические» криптовалюты не являются денежной единицей какого-либо государства и (или) официальной международной денежной/расчетной единицей.

С точки зрения российского законодательства криптовалюта подпадает под признаки цифровой валюты, являясь одной из возможных разновидностей цифровой валюты (ч. 3 ст. 1 Федерального закона № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации; далее по тексту – «Закон № 259-ФЗ»). Такая позиция прослеживается и в научной литературе.

Заслуживает внимания позиция, сформулированная в Постановлении Девятого арбитражного апелляционного суда от 15.08.2023 № 09АП-35215/2023 по делу № А40-273884/2022: под криптовалютой понимается разновидность цифровой валюты, основанная на применении криптографии для создания и контроля новых единиц валюты и осуществления транзакций. Поскольку криптовалюта не подлежит централизованному регулированию, ее можно отнести к виртуальной валюте либо, с учетом особенностей, выделить в отдельную разновидность цифровой валюты.

В России оборот цифровой валюты (в т.ч. криптовалюты) не является абсолютно свободным, некоторые операции запрещены.

Например, российское законодательство предусматривает существенные ограничения для следующих субъектов:

-

российские юридические лица;

-

филиалы, представительства и иные обособленные подразделения международных организаций и иностранных юридических лиц, компаний и других корпоративных образований, обладающих гражданской правоспособностью, созданные на территории России;

-

физические лица, фактически находящиеся в России не менее 183 дней в течение 12 следующих подряд месяцев.

Вышеперечисленные категории субъектов не вправе принимать цифровую валюту (в т.ч. криптовалюту) в качестве встречного предоставления за передаваемые ими (им) товары, выполняемые ими (им) работы, оказываемые ими (им) услуги или в качестве иного способа, позволяющего предполагать оплату товаров (работ, услуг) (ч. 5 ст. 14 Закона № 259-ФЗ).

В России запрещается даже распространение информации о предложении и (или) приеме цифровой валюты (в т.ч. криптовалюты) в качестве способа оплаты/расчета за товары (работы, услуги) (ч. 7 ст. 14 Закона № 259-ФЗ).

Таким образом, использование в России цифровой валюты (в т.ч. криптовалюты) в качестве средства платежа/способа оплаты за товары (работы, услуги) фактически запрещено.

Прочие операции с цифровой валютой (в т.ч. с криптовалютой), например, дарение, купля-продажа, майнинг, – не запрещены. Купля-продажа цифровой валюты (в т.ч. криптовалюты) может использоваться и как способ инвестирования – это тоже не запрещено.

Кроме того, не запрещено использовать цифровую валюту (в т.ч. криптовалюту) в качестве средства платежа/способа оплаты за пределами России, например, при совершаемых за пределами России сделках с оплатой в адрес иностранных юридических лиц либо с оплатой в адрес физических лиц, преимущественно проживающих за пределами России в течение 12 следующих подряд месяцев. Даже если другой стороной таких сделок (оплачивающей стороной) будет являться, например, гражданин России – налоговый резидент России.

На наш взгляд, крайне спорным является вопрос об отнесении цифровой валюты (в т.ч. криптовалюты) к тому или иному виду объектов для целей налогообложения (ст. 38 НК РФ, ст. 128 ГК РФ). В частности, можно ли отнести цифровую валюту (в т.ч. криптовалюту) к имуществу или даже конкретно к имущественным правам? На этот вопрос нет однозначного ответа. В том числе, в литературе указывается на то, что цифровую валюту (в т.ч. криптовалюту) следует рассматривать как совершенно новый объект гражданского права.

Обозначенный вопрос отнюдь не только теоретический, он имеет и вполне практическое значение, о котором мы частично упомянем далее.

II. Налогообложение НДС операций с криптовалютой

По нашему мнению, на настоящий момент отсутствуют достаточные основания для налогообложения НДС операций с криптовалютой.

Обоснуем свою позицию.

1. Согласно НК РФ объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг) на территории России, а также передача имущественных прав.

Как мы упомянули выше (см. раздел I настоящей статьи), правовой статус криптовалюты для целей налогового законодательства на настоящий момент неясен, в том числе, непонятно, можно ли отнести криптовалюту к имуществу или имущественным правам.

Соответственно, применительно к операциям с криптовалютой, на настоящий момент нельзя обоснованно говорить о реализации товаров (работ, услуг), передаче имущественных прав (в контексте НК РФ). Ведь криптовалюта – это «непонятный» объект для целей налогового законодательства.

2. Криптовалюта, ее оценка, операции с ней – обладают существенной специфичностью и не имеют каких-либо сопоставимых аналогов. При этом неясен даже правовой статус криптовалюты (о чем мы написали выше – в разделе I настоящей статьи).

С учетом этого, по нашему мнению, для налогообложения НДC операций с криптовалютой в НК РФ должен быть предусмотрен конкретный порядок, учитывающий все специфические особенности соответствующих операций (в т.ч. порядок и момент определения налоговой базы, оценка/стоимость криптовалюты для целей налогообложения, порядок учета/подтверждения вычетов и др.). Но на настоящий момент такого порядка в НК РФ нет. С учетом этого, повторимся, на настоящий момент, по нашему мнению, отсутствуют достаточные основания для налогообложения НДС операций с криптовалютой.

Здесь уместно вспомнить также про одно из базовых положений налогового законодательства, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика ( НК РФ). С учетом этого, пробел в налоговом законодательстве в отношении налогообложения НДС операций с криптовалютой следует толковать в пользу налогоплательщиков – в качестве позиции об отсутствии оснований для налогообложения НДС таких операций.

3. Продажа/передача криптовалюты не имеет четкой «материальной привязки» к территории конкретного государства, поскольку совершается в компьютерном/виртуальном пространстве. Соответственно, при отсутствии в НК РФ специальных положений по этому вопросу, невозможно определить территорию России в качестве места продажи/передачи криптовалюты

А это имеет важное значение при определении объекта налогообложения по НДС (в частности, применительно к реализации товаров, работ, услуг – см. пп

1 п. 1 ст. 146, ст.ст. 147, 148 НК РФ).

4. Если среди различных операций с криптовалютой рассматривать конкретно операции по купле-продаже криптовалюты, совершаемые физическим лицом, имеющим также статус индивидуального предпринимателя, то, на наш взгляд, на настоящий момент нет достаточных оснований для отнесения таких операций к предпринимательской деятельности индивидуального предпринимателя. Скорее их следует квалифицировать как личные/непредпринимательские операции физического лица (по аналогии с куплей-продажей ценных бумаг и иных объектов на бирже в инвестиционных целях). В частности, учитывая, что на настоящий момент правовой статус криптовалюты не определен (о чем мы написали выше – в разделе I настоящей статьи), сложно найти в таких операциях один из признаков предпринимательской деятельности ( ГК РФ) – «… получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг».

А личные/непредпринимательские операции физического лица в любом случае не облагаются НДС (ст. 143 НК РФ).

УСН

При определении объекта налогообложения при УСН учитываются доходы, определяемые в порядке, установленном пп. 1 и 2 ст. 248 НК (п. 1 ст. 346.15 НК, письмо ФНС от 26.05.2023 № СД-4-3/6639@). Таким образом, доходы по криптовалютам в целях УСН следует относить в соответствии со ст. 249 НК к доходам от реализации.

Пересчет таких доходов производится в соответствии с п. 1 ст. 346.17 НК, то есть на дату поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, погашения задолженности (оплаты) налогоплательщику иным способом (письмо Минфина от 17.11.2020 № 03-11-11/99914).

Содержащийся в статье 346.16 НК перечень расходов, которые могут быть учтены при применении УСН, ограничен и не подлежит расширенному толкованию. Расходы на приобретение криптовалюты в данном перечне не значатся. Кроме того, любые расходы, учитываемые в целях налогообложения по УСН, должны отвечать критериям ст. 252 НК, то есть являться экономически обоснованными и документально подтвержденными.

Под документально подтвержденными расходами понимаются затраты, заверенные, в частности, документами, оформленными в соответствии с законодательством. В настоящее время законодательство не предусматривает оформления каких-либо документов, связанных с осуществлением операций с криптовалютой.

Для подтверждения данных налогового учета можно использовать любые первичные учетные документы, в том числе составленные налогоплательщиком, включая бухгалтерскую справку, аналитические регистры налогового учета, расчет налоговой базы по налогу (абз. 9–12 ст. 313 НК, письмо Минфина от 25.07.2016 № 03-03-06/1/43372).

Однако факт принятия налоговой инспекцией подобных документов в качестве документального подтверждения расходов на покупку криптовалюты в рамках УСН вызывает серьезные сомнения.

Как правильно заполнять налоговую декларацию при работе с криптовалютой?

Работа с криптовалютой требует особого внимания к налоговым обязательствам. При получении доходов или при осуществлении операций с криптовалютой необходимо правильно заполнять налоговую декларацию, чтобы не нарушать законодательство.

Прежде всего, важно понимать, что при работе с криптовалютой обычно применяется налог на прибыль физических лиц или налог на доходы от продажи ценных бумаг. В каждой стране может быть своя специфика налогообложения криптовалюты, поэтому важно ознакомиться с действующими законами и требованиями

В налоговой декларации при работе с криптовалютой следует указывать следующую информацию:

Сумму полученных доходов от операций с криптовалютой

Здесь важно учесть все полученные средства или активы в криптовалюте (например, биткоине), а также полученную прибыль от продажи криптовалюты.

Сумму собственных инвестиций в криптовалюту. Если вы приобрели криптовалюту, но не совершили никаких операций с ней, стоит указать эту сумму в декларации.

Сумму комиссий и расходов, связанных с операциями с криптовалютой

Возможно, вы понесли расходы на приобретение или продажу криптовалюты, а также заплатили комиссии бирже или платформе. Эти расходы могут быть учтены в декларации и снизить налоговую базу.

Дата и сроки проведения операций с криптовалютой. Важно указать точные даты покупки, продажи или обмена криптовалюты, чтобы в случае проверки налоговой службой можно было документально подтвердить свои действия.

Кроме того, следует отметить, что в некоторых случаях могут применяться особые налоговые льготы или правила для операций с криптовалютой. Например, в некоторых странах возможно освобождение от налогов при обмене одной криптовалюты на другую.

Важно помнить, что заполнение налоговой декларации при работе с криптовалютой требует внимательности и аккуратности. Лучше проконсультироваться с профессиональным налоговым консультантом или использовать специальное программное обеспечение для автоматизации процесса подготовки декларации

Это поможет избежать ошибок и уплаты недостаточной суммы налогов или, наоборот, избыточной суммы.

Налоговое законодательство в отношении криптовалюты может изменяться, поэтому важно следить за обновлениями и быть в курсе последних изменений в налоговом регулировании криптовалюты

Налоги на криптовалюту до вывода в фиат?

Если проводились сделки на бирже и не велась фиксация прибыли, то есть Вы не выводили средства в фиат, а инвестировали в другие активы, то как в этом случае декларировать активы и платить налоги?

Если Вы проводите сделки на бирже и не фиксируете их в фиате, то есть не выводите денежные средства, то сейчас это обменные операции между различными видами имущества согласно налоговому кодексу РФ. То есть Вы НЕ получаете прибыль, пока не переводите средства в фиат и не выводите живые деньги.

У Вас просто есть торговый кошелёк, это Ваши финансовые риски. И пока Вы не зафиксируете свою прибыль, Вы за неё не должны отчитываться, её ещё не существует. На рынке крипты может случиться всякое и Ваша прибыль может очень быстро вырасти, а потом так же быстро нивелироваться или превратиться в убыток.

Поэтому платить налог Вы должны после того, как Вы выходите в фиат и рассчитываете 2 главных показателя — те денежные средства, которые Вы вкладывали, и те денежные средства, которые Вы получили на выходе. Разница между ними и есть Ваша прибыль, с которой Вы должны заплатить налог.

И если у Вас, к примеру, несколько сотен различных криптовалют, то декларировать Вы должны все свои кошельки. У каждой криптовалюты есть собственный номер кошелька и Вы подаёте декларацию за каждый такой кошелёк — отчитываетесь о его балансе.

Важно заметить, что USDT — это НЕ фиат и по сути ещё не деньги. Это такое же имущество, которое просто у нас обеспечено компанией

А налог мы платим только с доходов, то есть с фактически полученной прибыли, когда выводим криптовалюту или стейблкоины в традиционные доллары, рубли, евро и т.д. — в фиат!

Совет: старайтесь подробно фиксировать все свои сделки с криптовалютой, чтобы по итогу налогового года Вы могли все их добавить в свою декларацию. Плохо будет, если какую-то сделку Вы не укажете, а банк в рамках 115-ФЗ потребует её обосновать!

Многие криптовалютные биржи сегодня по запросу предоставят Вам полную выписку по всем Вашим транзакциям и сделкам. Также не стоит забывать, что НЕ все Ваши сделки могут быть выгодными.

Иногда стоит подбить результаты за некий продолжительный период и может выясниться, что никакой прибыли Вы по итогу не заработали. В этом случае и налог платить будет не с чего. Какие тогда к Вам могут быть вопросы!? ッ

Какие выводы тут можно сделать?

Законы СНГ в общем и России в частности, как принято говорить — что дышло, куда повернул туда и вышло. Также ещё говорят, что суровость наших законов компенсируется необязательностью их исполнения. ッ

Я бы не спешил декларировать все свои криптокошельки. Меньше знают, крепче спят. С другой стороны и призывать Вас скрывать от налоговой свои криптоактивы или доходы, полученные на крипте, я НЕ могу!

Поэтому никаких рекомендаций на этот счёт тут не будет. Думайте своей головой и смотрите по своей ситуации. С одной стороны — если суммы небольшие у Вас, то, возможно, немного повременить с декларацией — будет не лишним. Во всяком случае, пока не будет понятных и чётких законов. С другой стороны — налоги платить надо, особенно, если объёмы у Вас особо крупные, т.к. там уже уголовная ответственность может наступить за уклонение.

Опять же — это всё-таки должно быть чётко урегулировано, а не как сейчас. Надеюсь, что в 2022-ом году мы увидим более или менее чёткие формулировки касательно криптоактивов и налогообложения в этой сфере.

В любом случае без внимания эту сферу оставлять государствам всех стран больше никак нельзя, потому что денег там с каждым днём всё больше и больше. Поэтому и регулироваться это будет чем дальше, тем крепче и повсеместно.