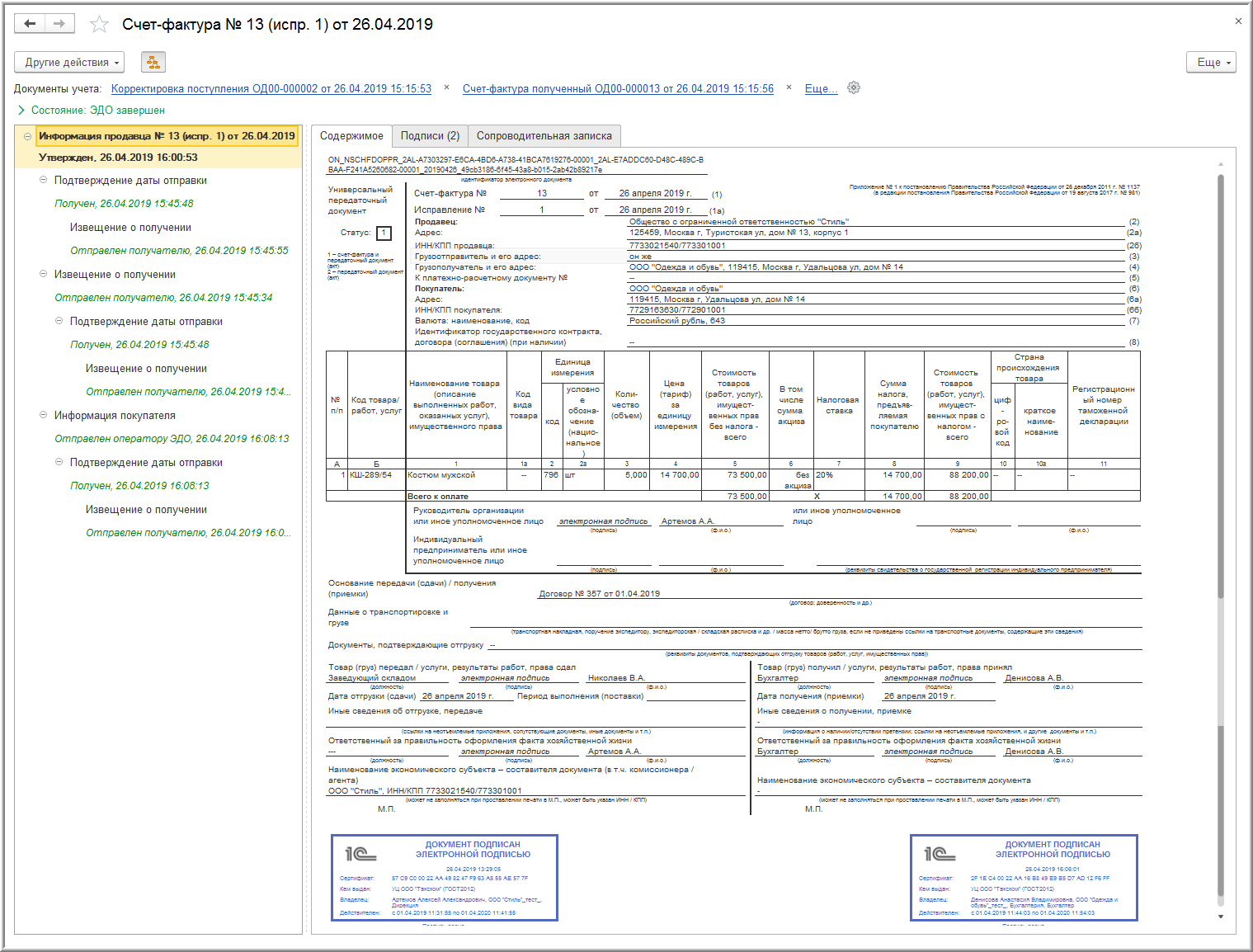

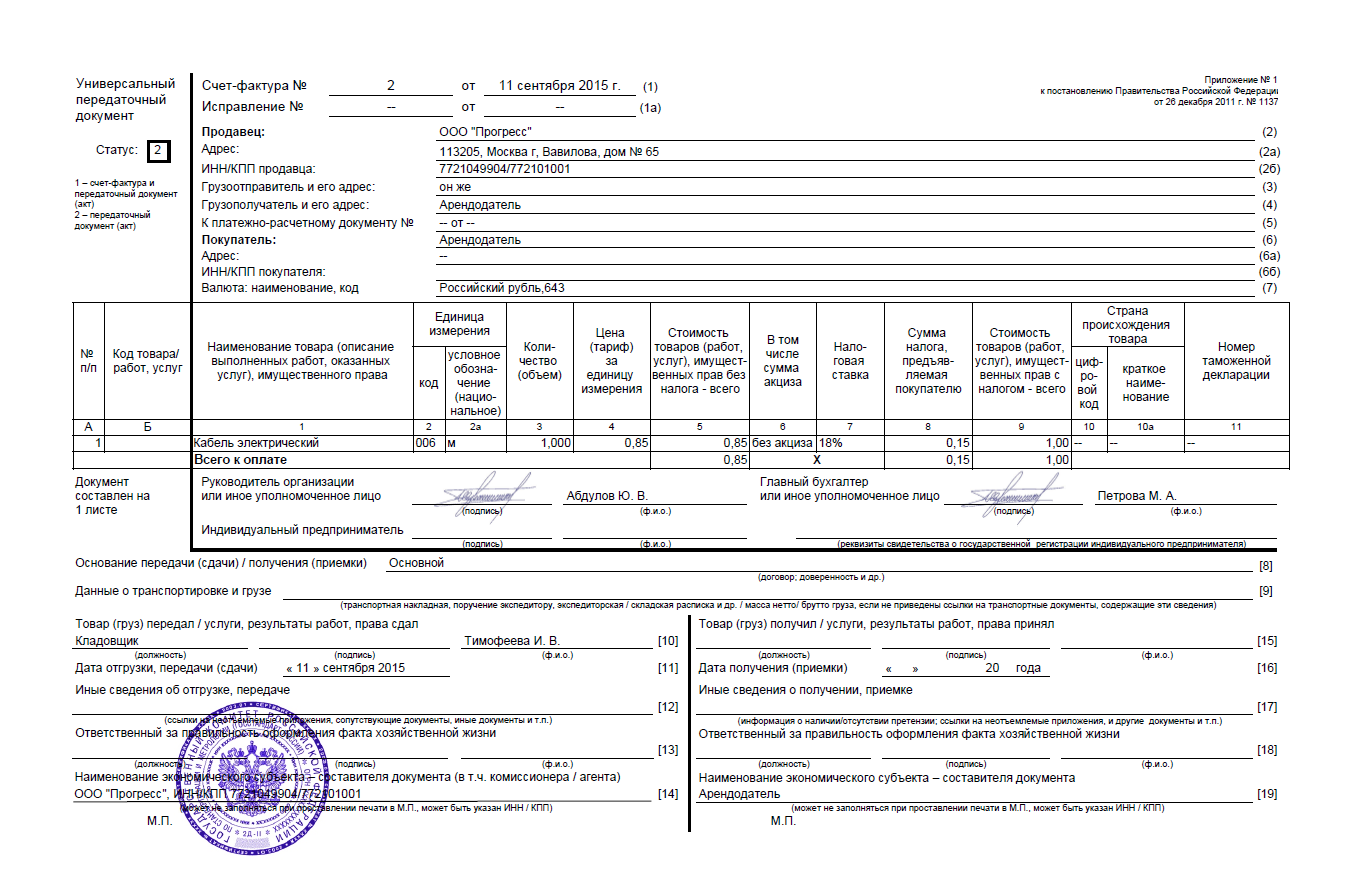

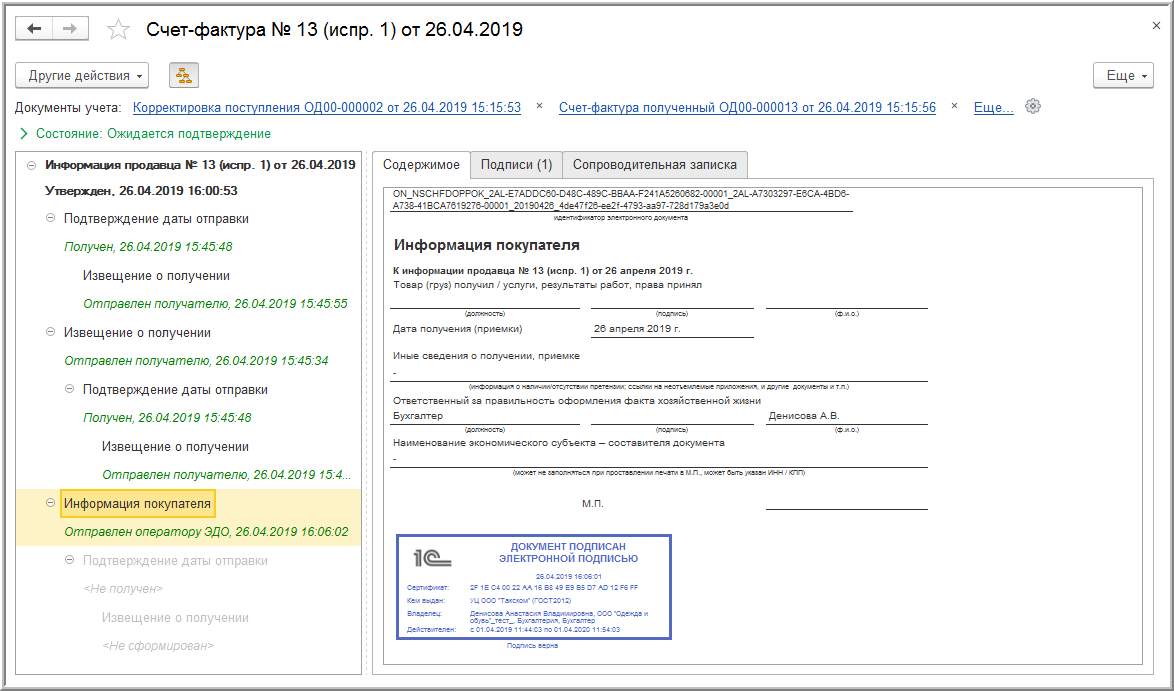

Счета-фактуры

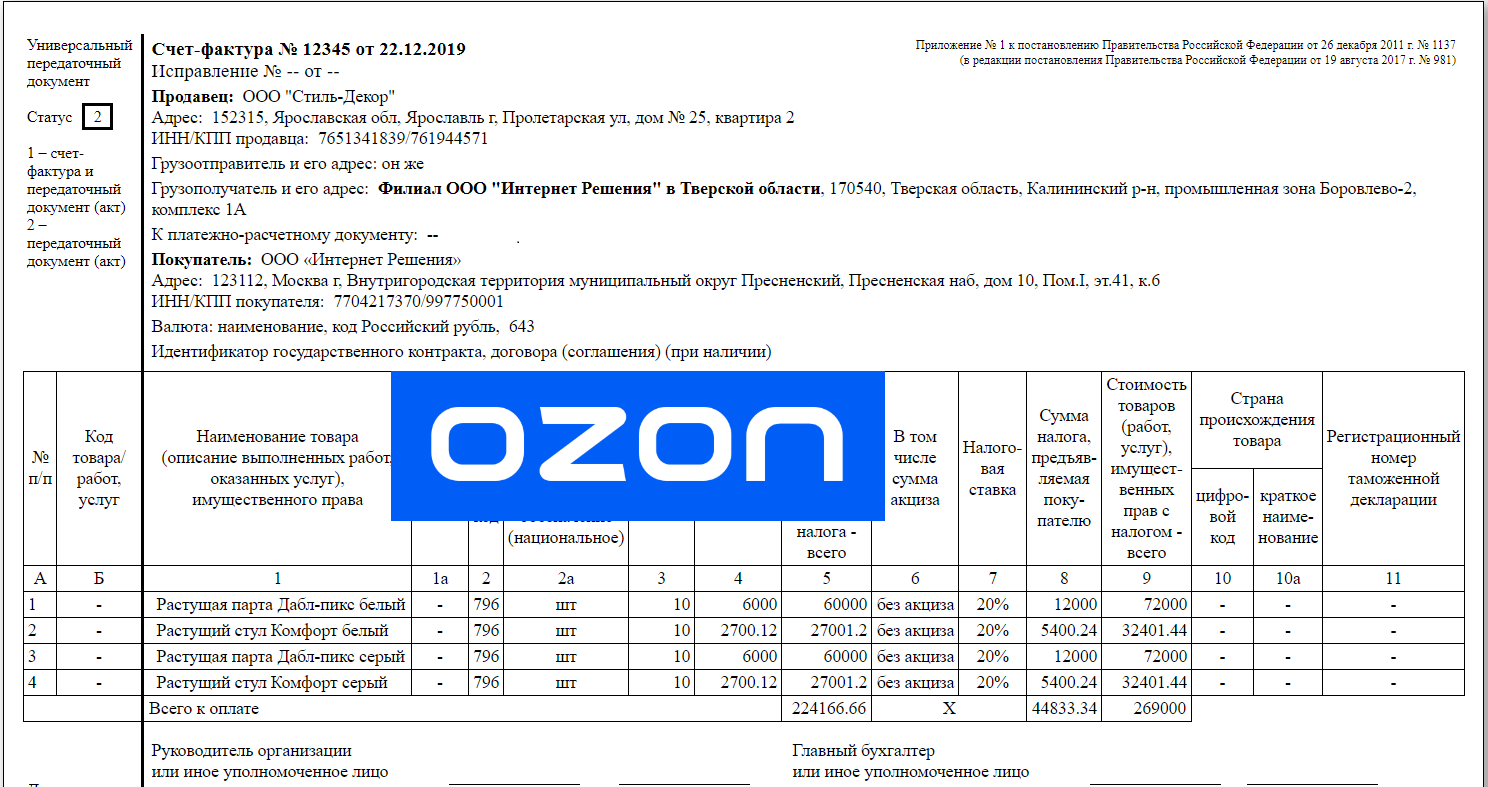

По общему правилу отгрузочный счет-фактуру (корректировочный счет-фактуру) по прослеживаемым товарам оформляют в электронном виде по утвержденным ФНС форматам. Есть случаи, когда документы можно составить на бумаге (п. 1.1–1.2 и 9 ст. 169 НК). Сведения о прослеживаемости указывайте в графах 11–14 счета-фактуры (п. 5 и 5.2 ст. 169 НК). Электронные документы подписывайте квалифицированной ЭЦП и направляйте контрагентам через спецоператора связи по ТКС (п. 6 ст. 169 НК).Форма и форматДействующие формы отгрузочного и корректировочного счета-фактуры с реквизитами прослеживаемости утверждены постановлением Правительства от 26.12.2011 № 1137. Электронные форматы ФНС утвердила для обычных счетов-фактур приказом от 19.12.2018 № ММВ-7-15/820@, а для корректировочных — приказом от 12.10.2020 № ЕД-7-26/736@

Шифровать электронные счета-фактуры с реквизитами прослеживаемости нельзя (письмо ФНС от 12.07.2021 № СД-4-26/9778@).ВНИМАНИЕС 1 октября 2023 года выставляйте электронные счета-фактуры с реквизитами прослеживаемости по действующим форматам без новой графы 14.Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.Срок выставленияСпециальных сроков выставления счетов-фактур на прослеживаемый товар в НК нет. Выставлять счета-фактуры надо не позднее пяти календарных дней со дня отгрузки товара либо составления документов, которые подтверждают согласие покупателя (или его уведомление) на изменение стоимости поставки (п

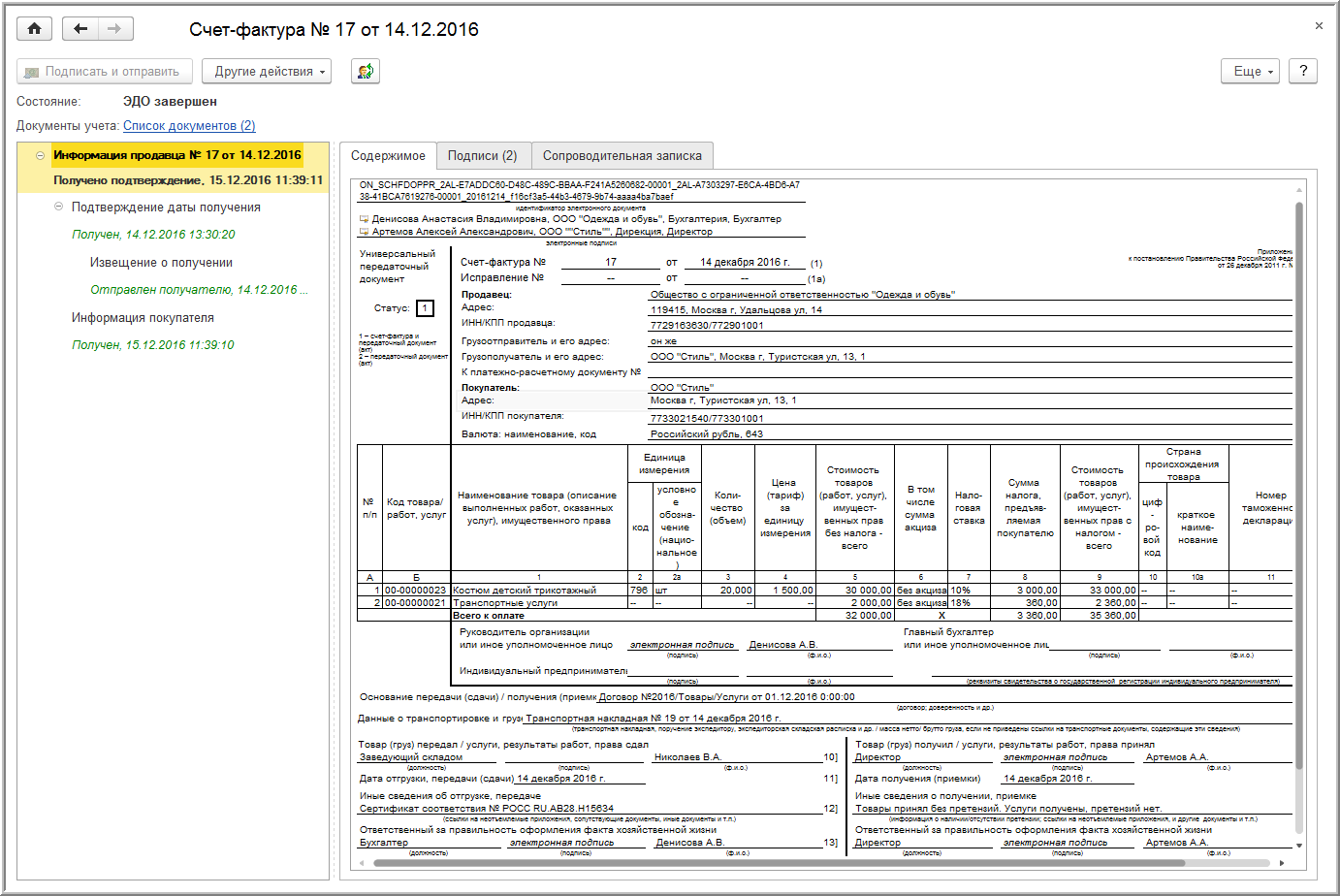

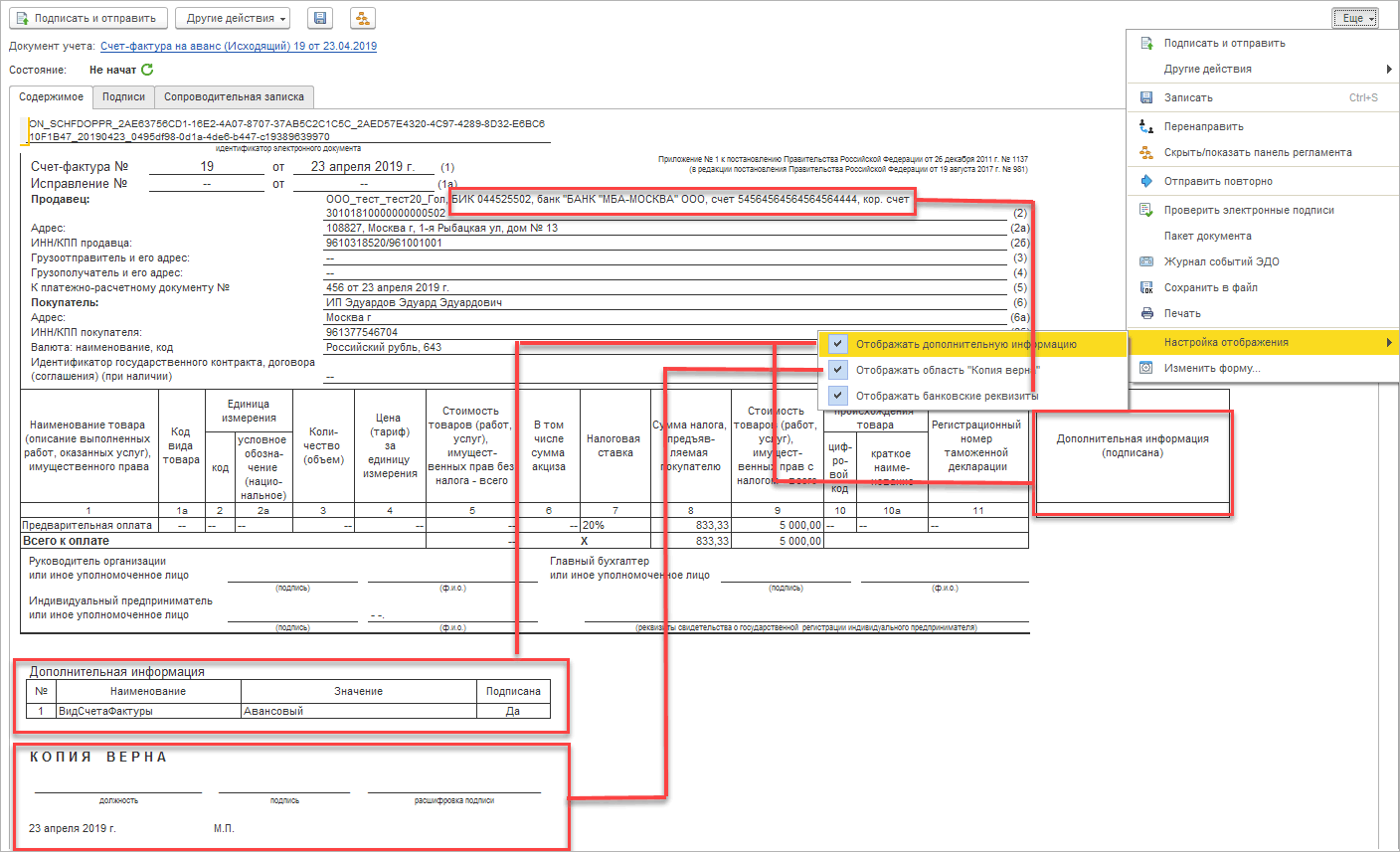

3 ст. 168 НК).Отгрузка товараВ счете-фактуре на отгрузку прослеживаемых товаров в графе 11 указывайте РНПТ. В графах 12 и 12а счета-фактуры проставьте код и условное обозначение единицы измерения прослеживаемых товаров. В графе 13 счета-фактуры пропишите количество прослеживаемого товара в единицах измерения, которые указали в графах 12 и 12а, а в новой графе 14 — его стоимость без НДС. Другие реквизиты счета-фактуры на отгрузку заполняйте в общем порядке (п. 5 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры).Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Your browser doesn’t support HTML5 video tag

Прослеживаемые товары с разными РНПТ, которые имеют одинаковые наименования, единицу измерения и цену, отражайте в одной строке счета-фактуры. К этой строке заполняйте подстроки в графах 11–14 по каждому РНПТ (п. 2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

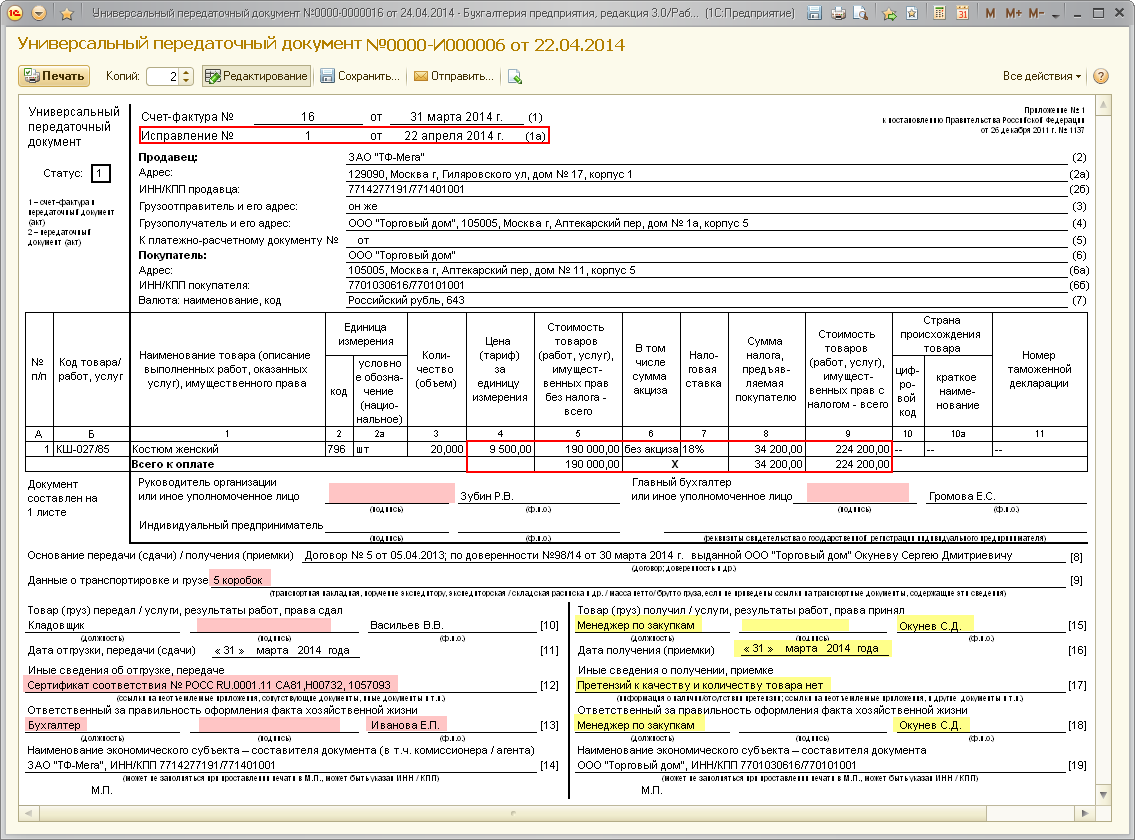

ПРИМЕРКак организации на ОСН заполнить счет-фактуру на отгрузку прослеживаемых товаровООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин на территории России покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.Товары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило «Гермесу» счет-фактуру в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры на отгрузку бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

Электронные документы в бухгалтерии. Нужны ли перемены?

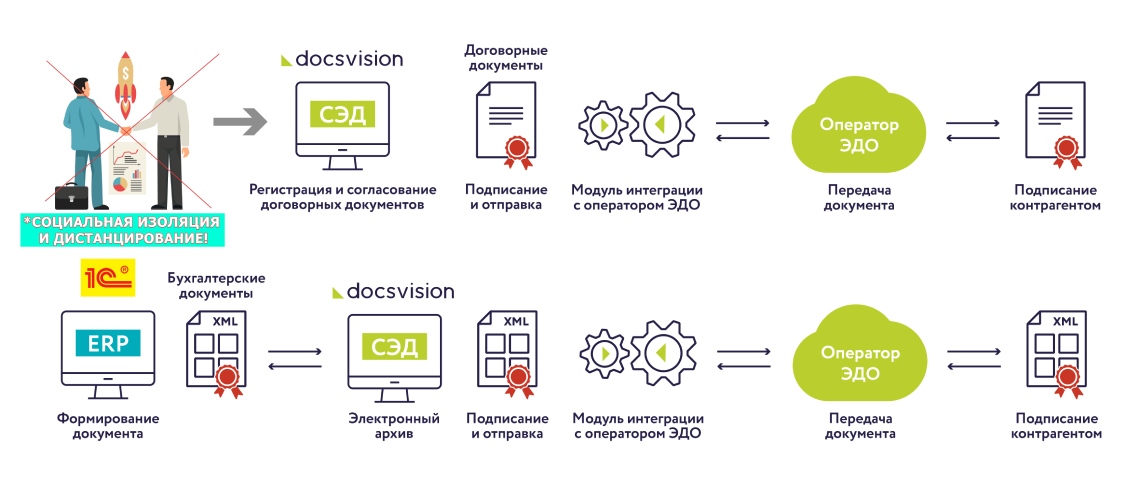

Бухгалтерский учёт нельзя представить без документов. Стопки бумаг и папки в шкафах сопровождали этот процесс годами. И вот, наконец, всё изменилось — внутренний и внешний документооборот стал электронным.

Ещё недавно в России от бумажного взаимодействия отказывались на уровне компании — многие цифровизировали внутренние бизнес-процессы. Использовали как стандартные ERP- и BPM-решения — для учета и управления бизнес-процессами, так и ECM-системы — для управления не только процессами, но и контентом предприятия.

|

Безбумажные процессы активно выходят за контур одной компании. Возникло новое понятие — межкорпоративный документооборот. Подробнее об этом — в специальном разделе ECM-Journal. |

Бизнес уже оценил выгоды ЭДО и стремится автоматизировать взаимодействие с контрагентами. Особенно выгодны такие изменения в бухгалтерии. Рассмотрим на примере:

- бухгалтер создаёт акт выполненных работ в 1С или другой учётной системе, выводит его на бумагу, ставит подпись/печать и отправляет компании-партнёру;

- секретарь принимает акт от курьера или забирает из почтового отделения. Затем помещает документ в МФУ, делает скан и заносит его в информационную систему. А бедный бухгалтер уже вручную делает проводку в своей учётной системе.

При этом бумажный документ, который привезли секретарю, нужно ещё обязательно хранить. А что если его потеряли, испортили в пути или при оформлении допустили ошибку?

Правильно, все этапы работы с документами повторяются — акт приходится печатать заново, отправлять и тратить деньги, время, нервы… А бухгалтер на другой стороне вынужден ждать документ неделями, а иногда месяцами.

Знакомая ситуация? Если да, то компании пора переводить внешний документооборот в цифру. Только так можно исключить потери и порчу документов, избавиться от затрат на печать и доставку.

Выгоды на реальном примере — при использовании сервиса Synerdocs:

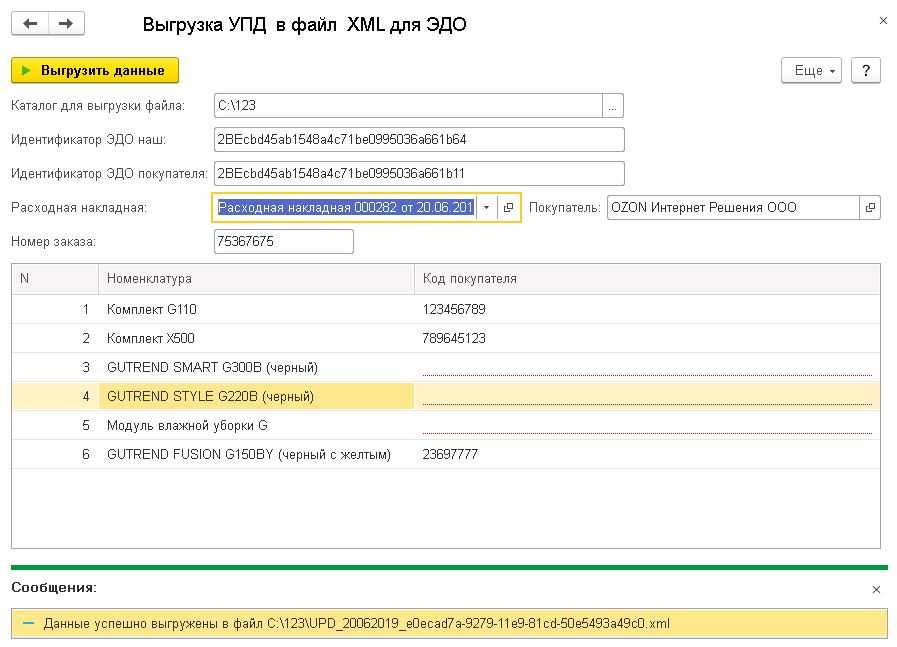

Как определить сроки выставления УПД

Сроки выставления УПД зависят от нескольких факторов, включая организационную форму и виды деятельности бизнеса. Общие правила установлены законом и регламентируются Налоговым кодексом Российской Федерации.

Для юридических лиц и индивидуальных предпринимателей считается, что УПД выставляются в момент возникновения обязательств поставщику или покупателю. В случае отсутствия таких обязательств, УПД выставляется в течение 5 рабочих дней с момента реализации товаров или оказания услуг.

Однако, есть некоторые категории организаций и видов деятельности, которые имеют исключения и отклонения от общих правил. Например, в сфере туризма, страхования, пенсионного обеспечения и некоторых других отраслях, УПД выставляются в индивидуально установленные сроки, учитывая особенности деятельности.

Важно отметить, что сроки выставления УПД исчисляются в рабочих днях, т.е. без учета выходных и праздничных дней

Если срок выставления УПД приходится на выходной или праздничный день, то он переносится на следующий рабочий день.

При нарушении сроков выставления УПД могут возникнуть финансовые проблемы для бизнеса. Отсутствие УПД может привести к штрафам и санкциям со стороны налоговых органов. Кроме того, невыставление УПД может привести к проблемам при взаиморасчетах с поставщиками и покупателями.

Чтобы не нарушить закон и обеспечить бухгалтерскую отчетность своего бизнеса, необходимо тщательно изучить требования Налогового кодекса и учитывать особенности своей организации. Рекомендуется вести документооборот и бухгалтерский учет в соответствии с законодательством и систематически проверять правильность выставления УПД.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Я рекомендую включать IMAP, предварительно настроив для использования пароли приложений, тогда ваше окно будет выглядеть вот так:

В этом случае тот пароль, которым вы пользуетесь для входа в почту, уже нельзя использовать для сторонних приложений (типа обновлятора или почтового клиента).

И вам требуется перейти на специальную страницу почтового сервиса, чтобы создать там отдельный пароль для сторонних приложений. Именно этот (новый пароль) и нужно указать в настройках обновлятора.

Вот ссылка на страницу настройки паролей приложений:

В частности, можно использовать сертификат, полученный с помощью продукта 1С Подпись или при подключении к сервису 1С-Отчетность.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

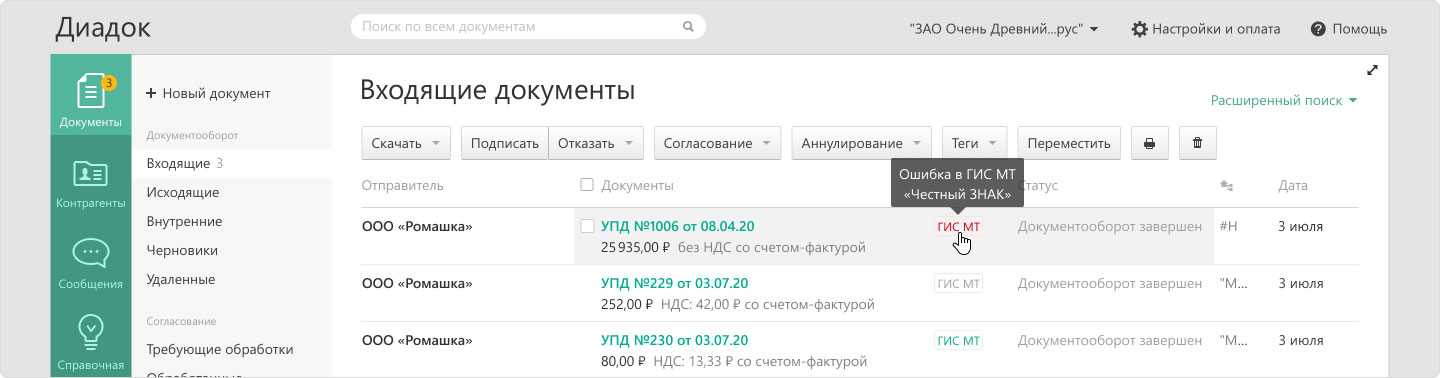

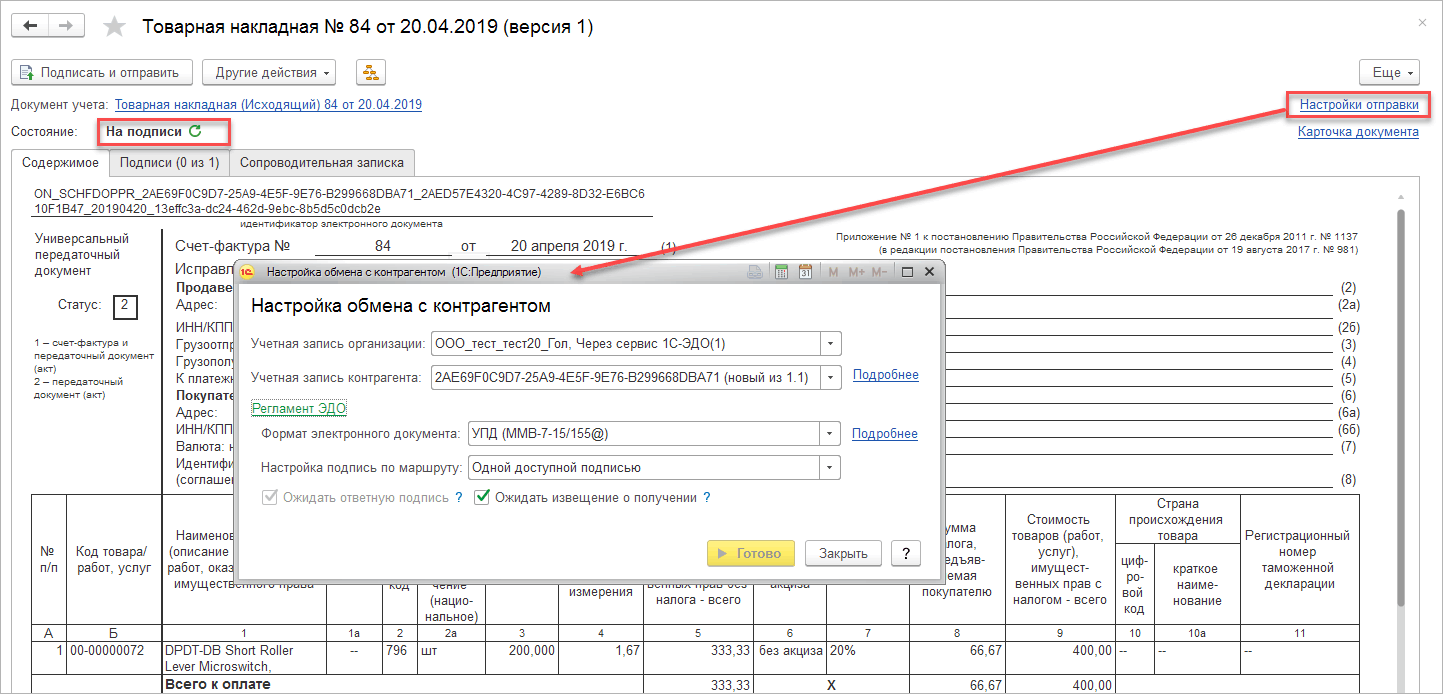

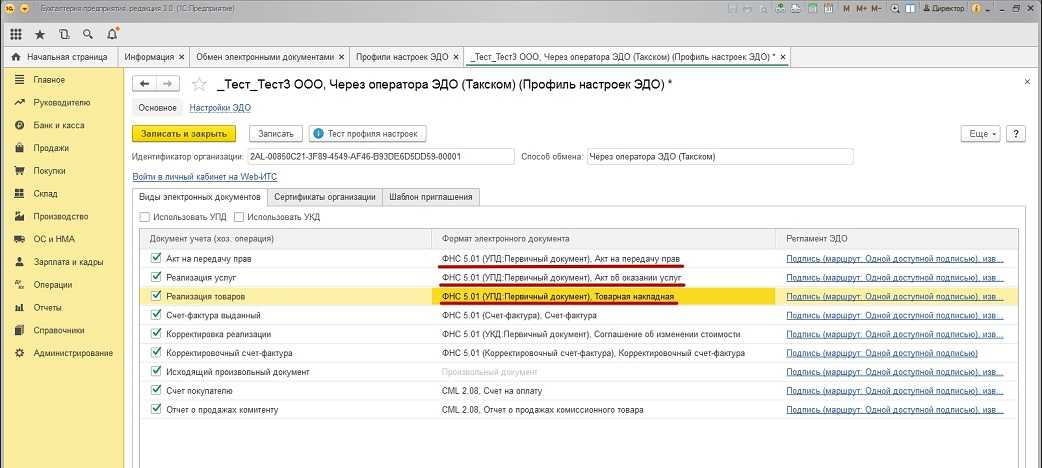

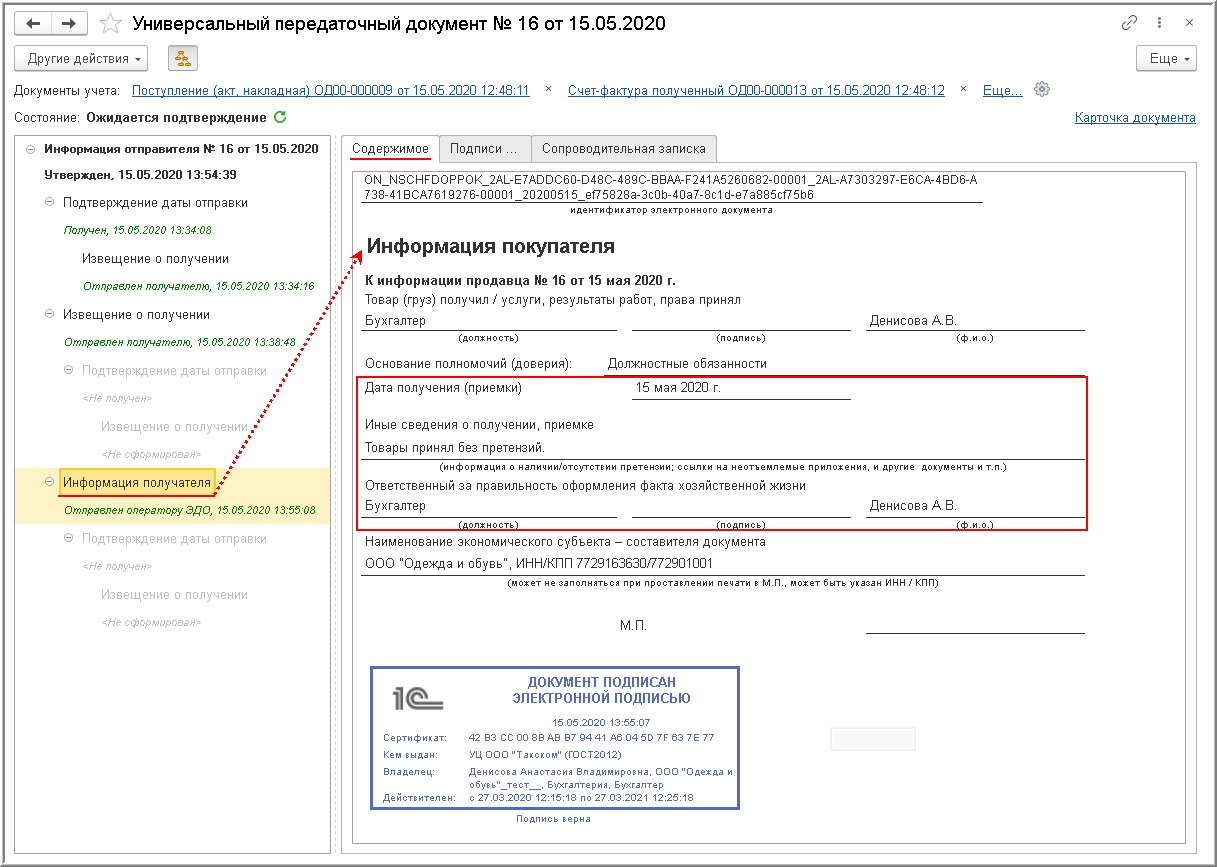

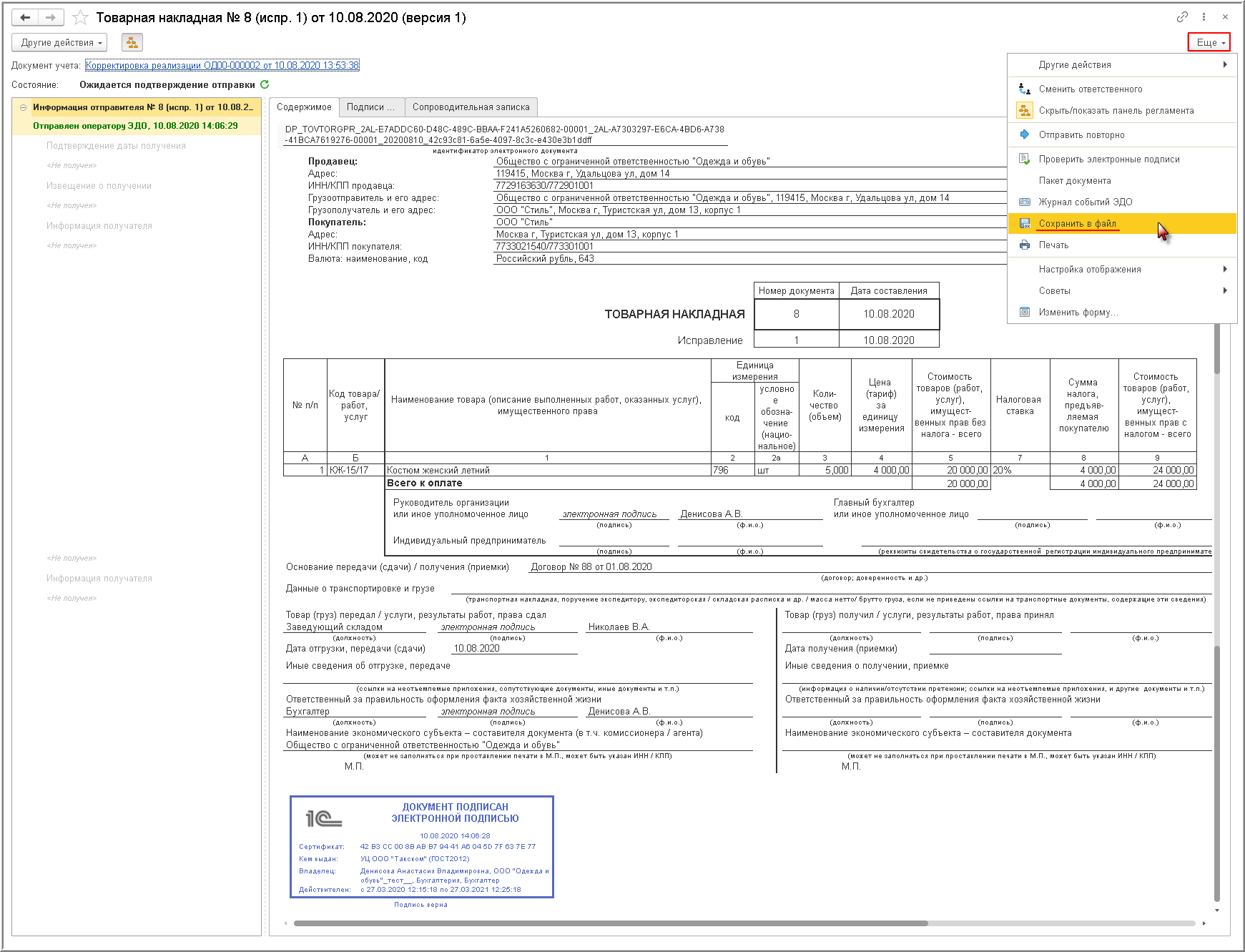

После того, как корректировка реализации будет проведена, а новая накладная еще не создана в электронном виде, в перечне документов ЭДО будет указано, что обмен корреспонденцией еще не начался. Мастер-класс: Интеграция с 1С. Типовые ошибки. Обращайтесь в форму связи

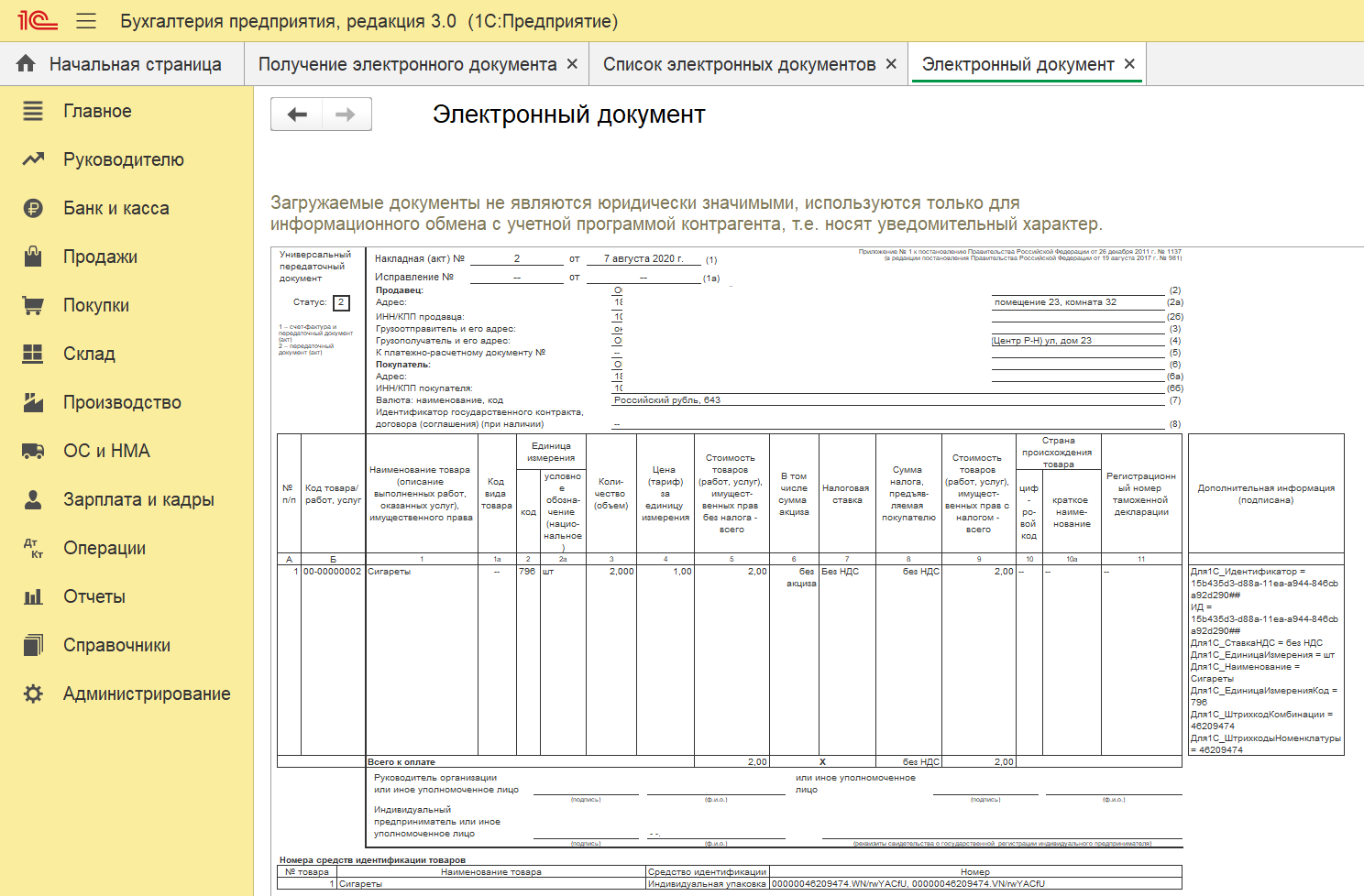

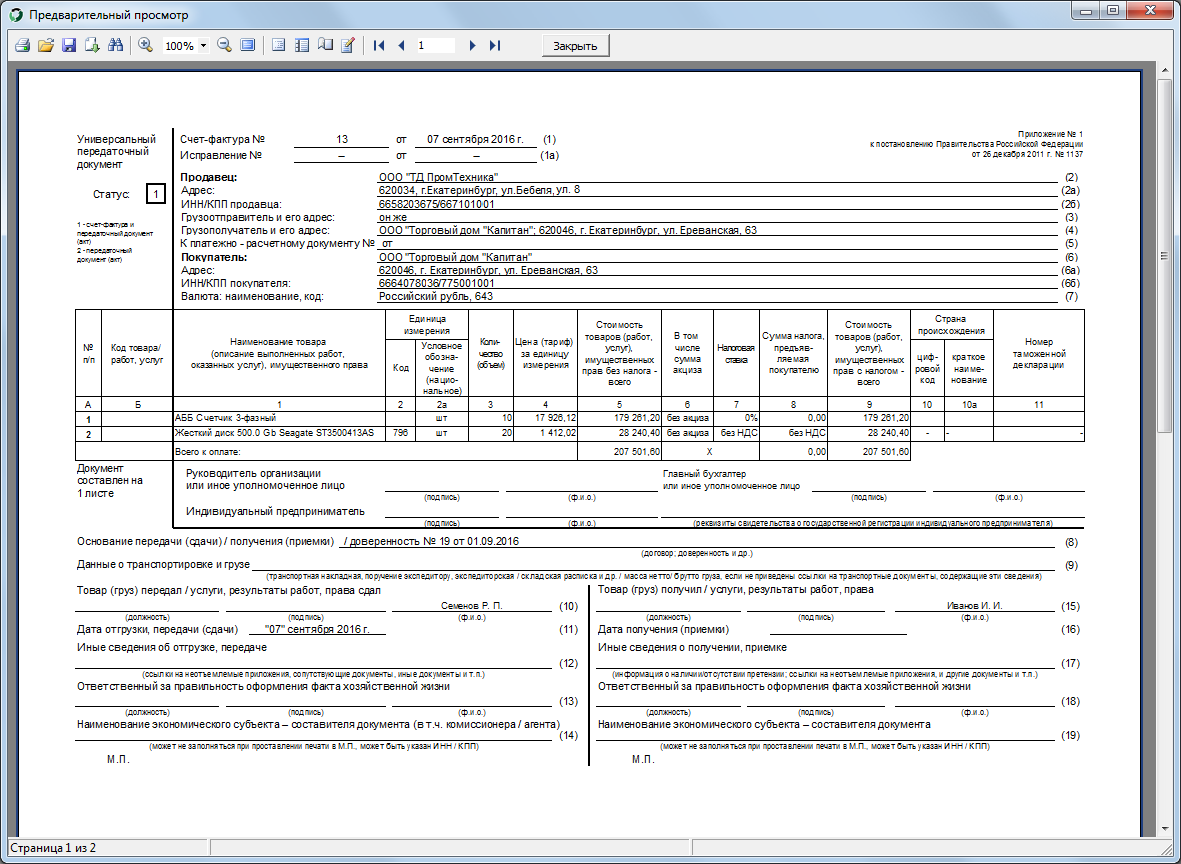

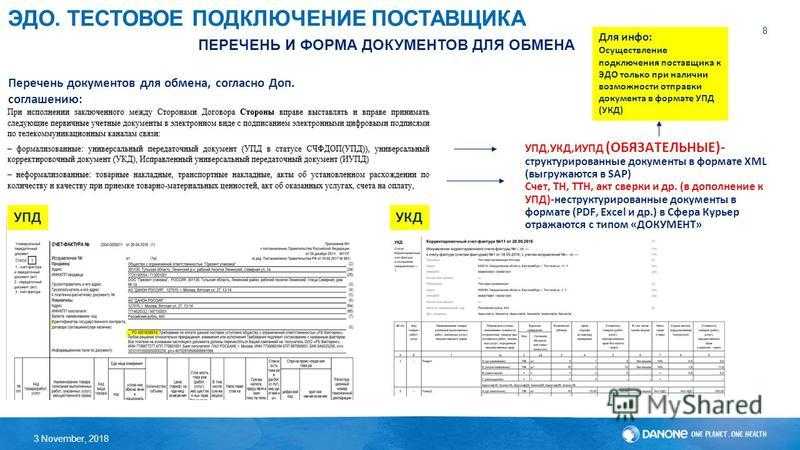

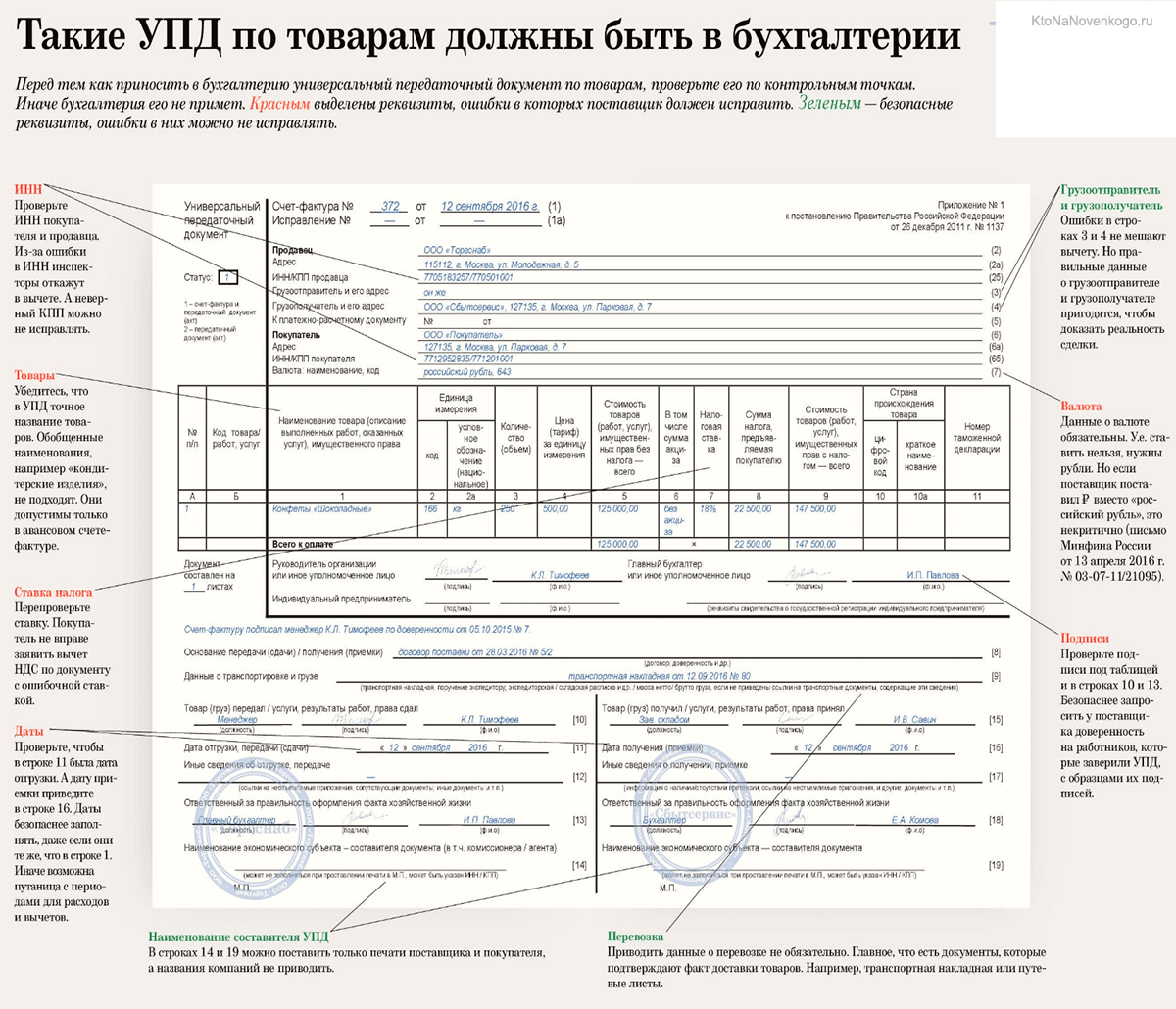

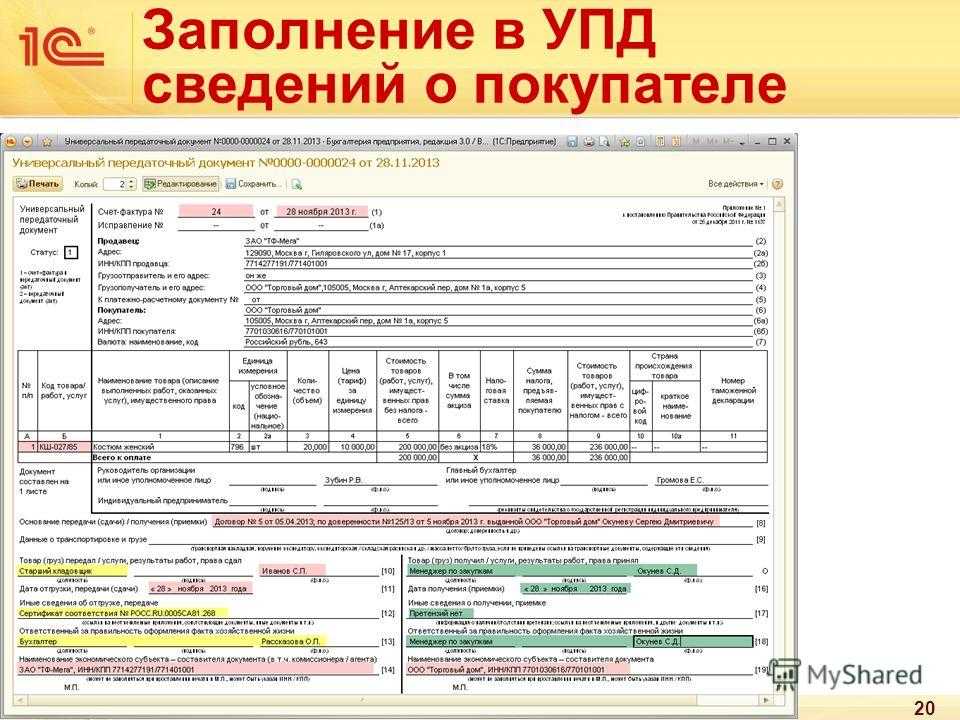

УПД или накладные и акты?

Перед тем как приступить к работе с документами,

определимся, какими же конкретно закрывающими документами в новых форматах

нужно обмениваться контрагентам.

Согласно законодательству можно выделить несколько форматов

первичных документов:

●

универсальный передаточный документ с функцией ДОП, который используется

только как первичный документ;

●

универсальный передаточный документ с функцией СЧФДОП, который, кроме

первичного документа, включает счет-фактуру;

●

документ о передаче товаров, который является аналогом ТОРГ-12 и

используется для оформления торговых операций;

●

документа о передаче результатов работ, то есть акт выполненных работ, с

помощью которого оформляются оказание услуг, выполнение работ.

Подробно о новых форматах и их соответствии старым можно

почитать в первой

статье серии.

Никаких четких инструкций по использованию формата первичных

документов в законодательстве нет, поэтому при выборе нужно учитывать разные

критерии: комплектом или отдельно отправляются документы, возможности учетной

системы, какая дополнительная информация должна содержаться в документе.

Поскольку УПД в электронном виде – это многофункциональный

документ, то проще использовать его. Поддерживать нужно будет не несколько

форматов, а один гибкий. Например, если в компании первичный документ и

счет-фактура всегда отправляются одним комплектом, удобно использовать новый

формат УПД с функцией СЧФДОП. Вы всегда будете знать, что у вас один документ,

а не два. В ситуации, когда нужно отправить их отдельно, сначала уйдет УПД с

функцией ДОП, а затем УПД с функцией СЧФ.

С другой стороны, если ваша учетная система,

интеграционное решение могут выгружать документ о передаче товаров, но еще не

готовы выгружать УПД, то ничего страшного в этом нет.

Как и раньше, можно использовать неформализованные акты и

накладные. Главное не забывать, что представлять в

налоговую нужно будет их бумажные копии.

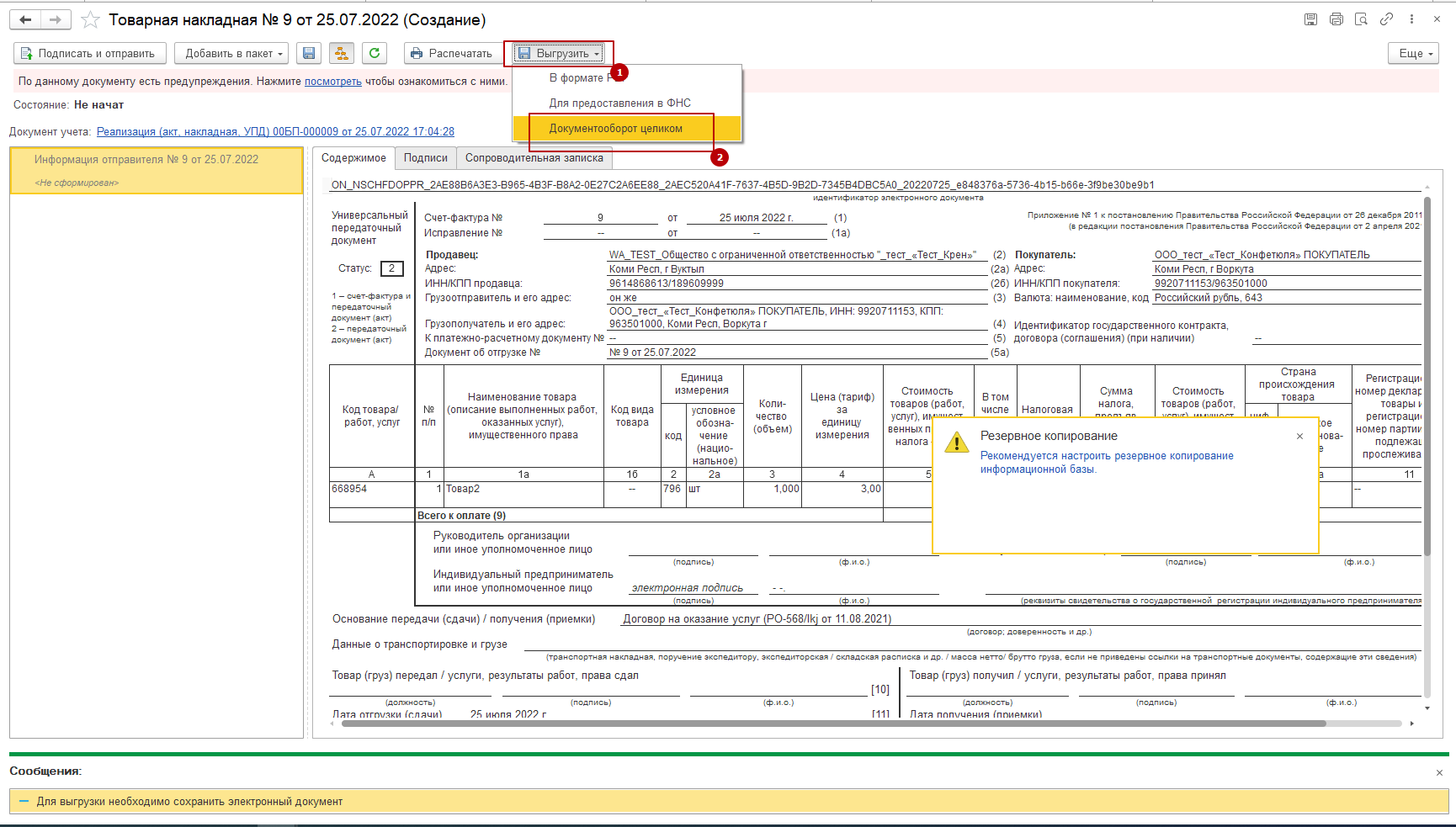

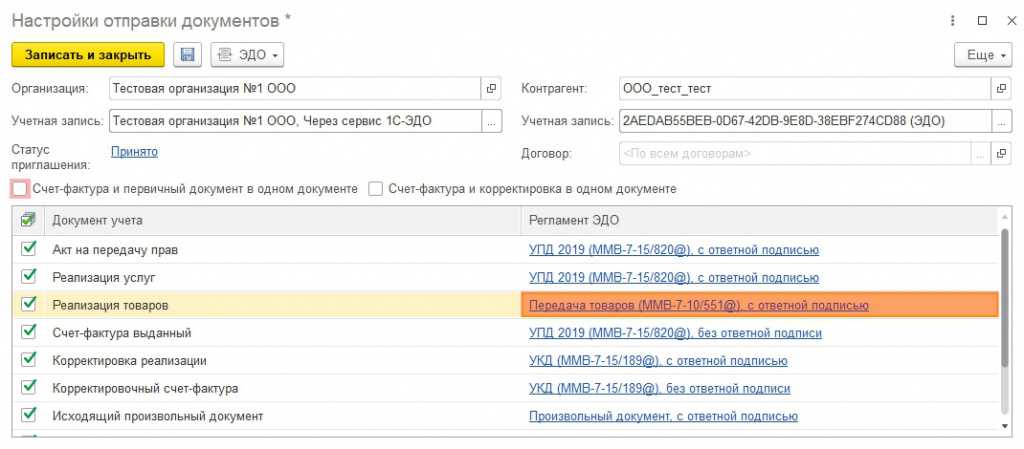

УПД с функцией СЧФ¶

Структуры

Для документов, возникающих в ходе документооборота УПД с функцией СЧФ, в Диадоке зарезервированы специальные типы сущностей.

Для УПД с функцией СЧФ можно использовать следующую структуру:

Attachment/UniversalTransferDocument (FunctionType.Invoice),

Для исправления УПД с функцией СЧФ можно использовать следующую структуру:

Attachment/UniversalTransferDocumentRevision (FunctionType.Invoice),

Для корректировки УКД с функцией КСЧФ можно использовать следующую структуру:

Attachment/UniversalCorrectionDocument (FunctionType.Invoice),

Для исправления корректировки УКД с функцией КСЧФ можно использовать следующую структуру:

Attachment/UniversalCorrectionDocumentRevision (FunctionType.Invoice),

Для служебных документов, возникающих в ходе реализации порядка обмена ЭСФ, можно использовать следующую структуру:

- Attachment/InvoiceConfirmation (подтверждение оператора электронного документооборота, для обоих приказов),

- Attachment/InvoiceCorrectionRequest (уведомление об уточнении СФ/ИСФ/КСФ/ИКСФ, для обоих приказов),

- Attachment/InvoiceReceipt (извещение о получении СФ/ИСФ/КСФ/ИКСФ, подтверждения оператора электронного документооборота или уведомления об уточнении СФ/ИСФ/КСФ/ИКСФ, для обоих приказов).

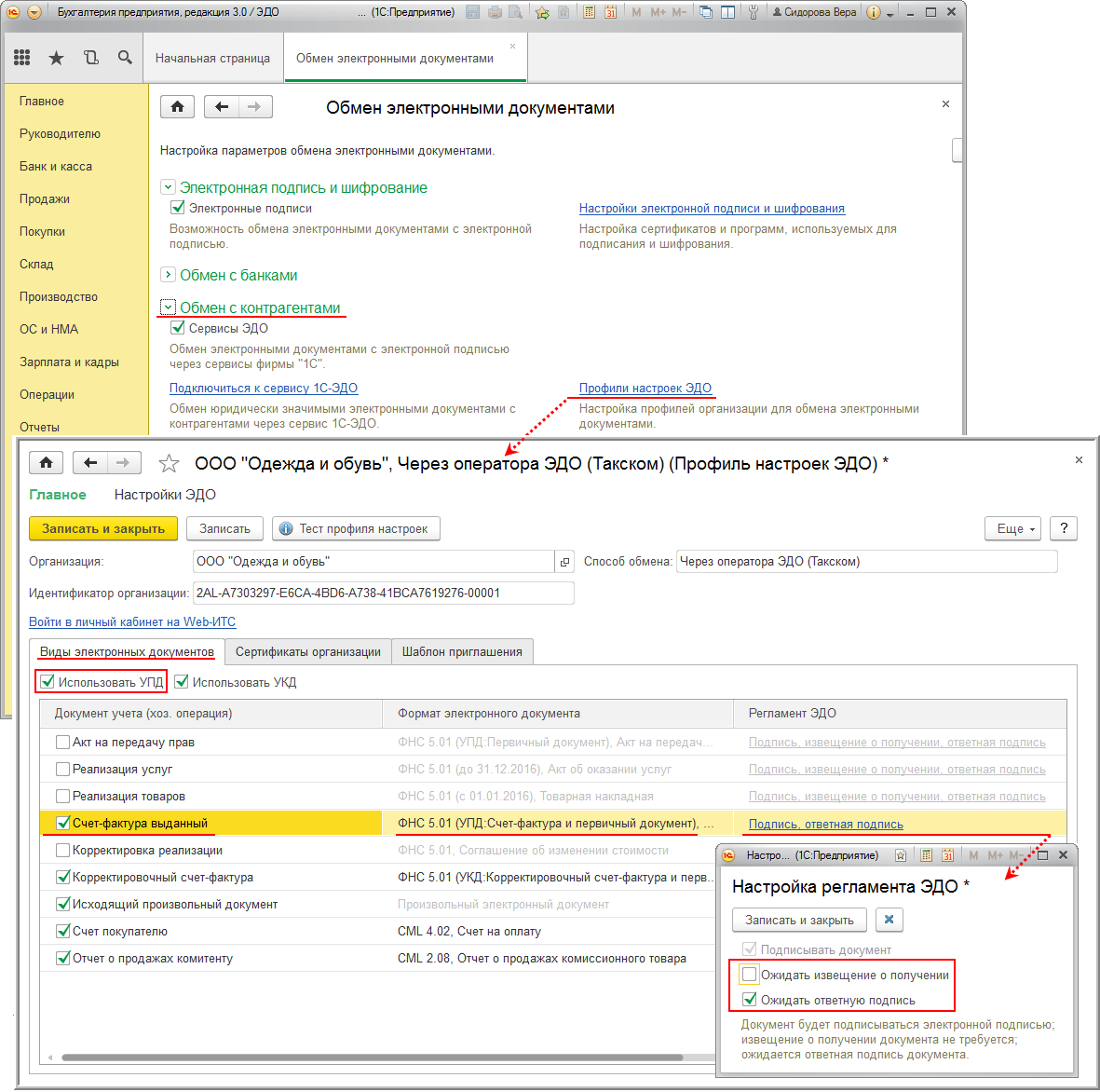

Как перейти на ЭДО

Итак, вы выбрали максимально легитимный способ — работать с контрагентами через оператора ЭДО. Чтобы перейти на безбумажное взаимодействие, нужно пройти три шага:

- выбрать сервис и зарегистрироваться;

- купить сертификат электронной подписи (ЭП) — услугу может предоставить оператор;

- подключить партнёров к ЭДО. Это можно сделать самостоятельно или опять же через оператора.

Подключиться к сервису обмена

Для подключения нужно зарегистрироваться в сервисе — придумать логин и пароль. Второй вариант, если уже есть сертификат ЭП, — пройти аутентификацию по нему. Параллельно пользователю предлагают принять правила работы в сервисе и подписать публичную оферту (лицензионный договор).

Купить сертификат электронной подписи

Приобрести его можно в удостоверяющих центрах, которые прошли аккредитацию в Минкомсвязи России. Список опубликован на сайте министерства. Удостоверяющим центром может быть и сам оператор ЭДО. Иногда он выдаёт сертификаты через организацию-партнёра.

|

«Если обратиться к ФЗ № 63 „Об электронной подписи“, то станет понятно — сертификат ЭП идентифицирует конкретное лицо, которое может работать с документами от имени организации и на основании ей устава (доверенности). То есть пользователь у сертификата один, передавать кому-либо его нельзя. Точно так же, как если бы человек подписывал документы собственноручно — на бумаге». Татьяна Жигалова, аналитик Synerdocs |

При этом важно правильно выбрать электронная подпись, сертификат которой понадобится. На данный момент есть три варианта: усиленная квалифицированная, усиленная неквалифицированная и простая

Согласно ФЗ № 63 документы, подписанные любым видом ЭП, — то же самое, что и бумажные с собственноручной подписью.

|

Какая подпись нужна для бухгалтерии и как её получить, читайте в следующей статье >> |

Подключить контрагентов

Если партнёров в сервисах ЭДО нет, то обмениваться документами будет не с кем. Максимум эффекта от перехода организации на электронный документооборот можно получить только тогда, когда все контрагенты готовы к изменениям или уже работают по-новому.

|

Татьяна Жигалова, аналитик Synerdocs |

Что делать, если партнёр использует сервис другого оператора ЭДО? Есть два решения. Первое — подключиться к нему самому. Но только если контрагентов много и каждый из них использует свой сервис, придётся оплачивать услуги множества провайдеров. Для бухгалтерии это большой минус — расходы явно увеличатся.

Роуминг в ЭДО

Это второй и более рациональный вариант. Благодаря этой технологии можно обмениваться документами с контрагентами, которые используют другой сервис. Для настройки роуминга ЭДО, нужно обратиться к своему оператору.

|

В переводе контрагентов на безбумажный документооборот используют «кнут» и «пряник». Чем именно отличаются методы — в материале ECM-Journal. |

Обязательно ли переходить на ЭДО

До сих пор остаются контрагенты, которые предпочитают бумажный документооборот и считают, что электронный обмен их не коснется. Это мнение явно расходится с позицией ФНС. В 2020 году налоговая представила концепцию развития ЭДО, в соответствии с которой к концу 2024 года 95% всех счетов-фактур и 70% транспортных и товарных накладных будут передаваться в электронном виде.

Концепция направлена на то, чтобы сократить расходы государства и бизнеса на печать, доставку, хранение бумажных документов и увеличить скорость обмена данными. ЭДО уже стало обязательным для участников:

- национальной системы прослеживаемости импортных товаров;

- обмена маркированными товарами;

- госзакупок на некоторых электронных площадках.

Также ожидается, что в ближайшее время станет обязательным обмен перевозочными документами. С 1 сентября 2022 года утвержден формат, порядок обмена и правила заполнения электронных транспортных накладных, поэтому перевозчики, отправители и получатели грузов могут уже обмениваться ими по ЭДО в добровольном порядке.

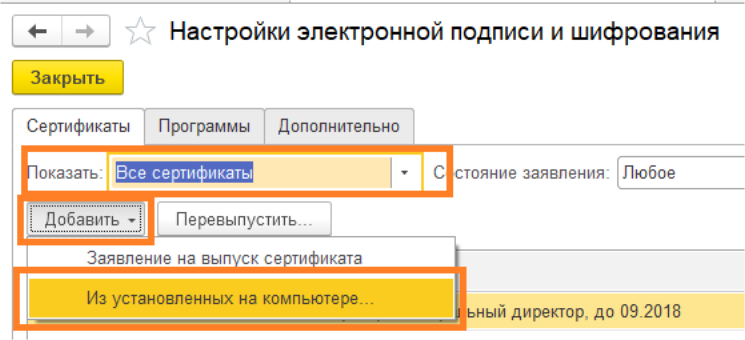

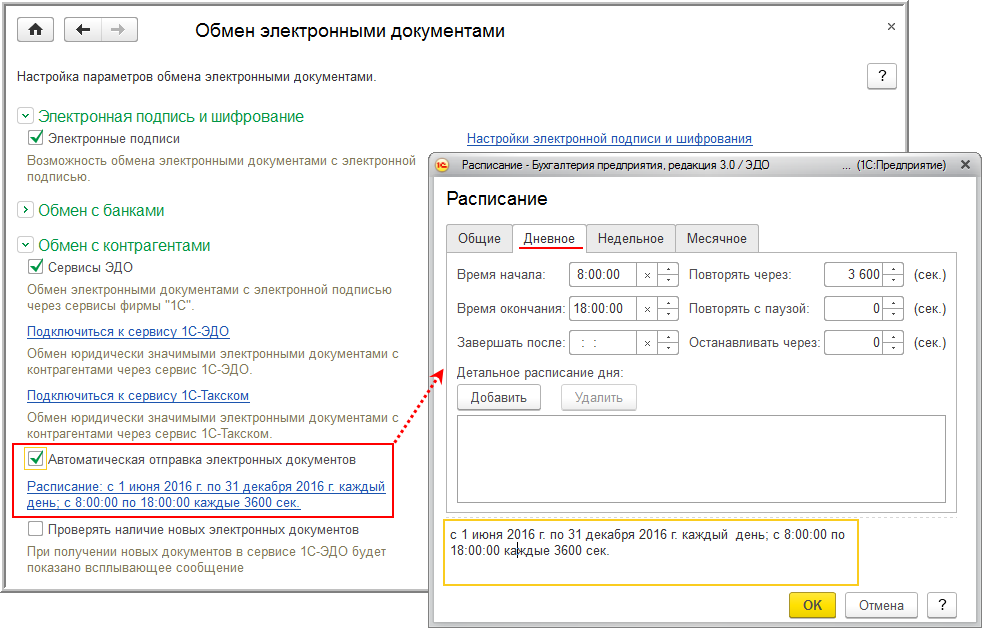

Добавление ЭЦП

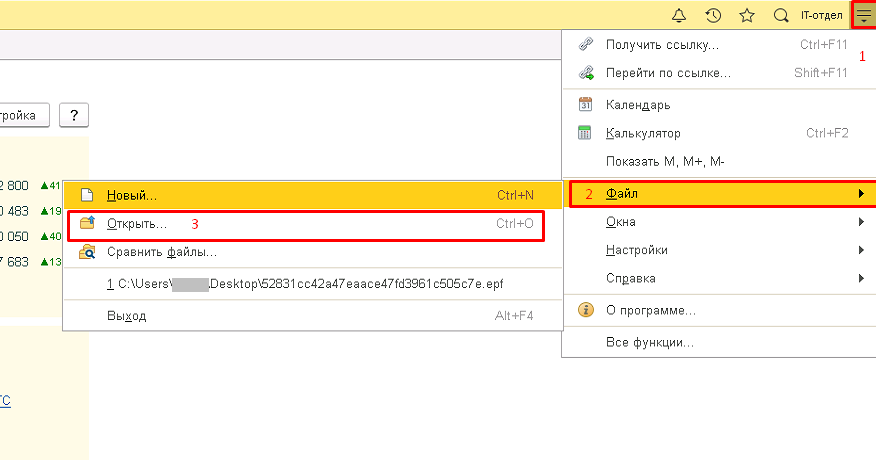

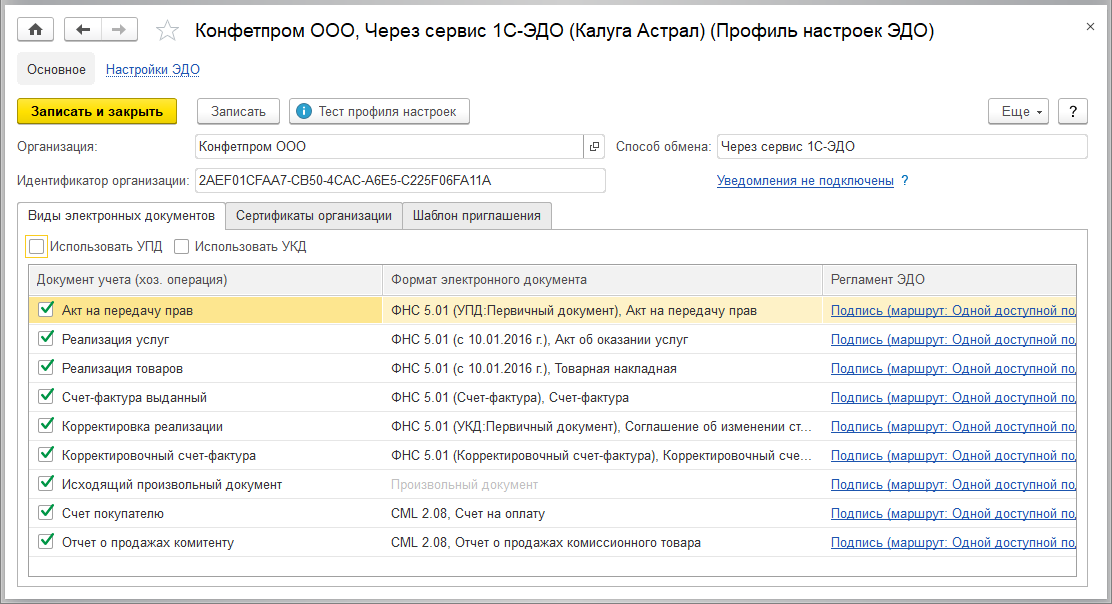

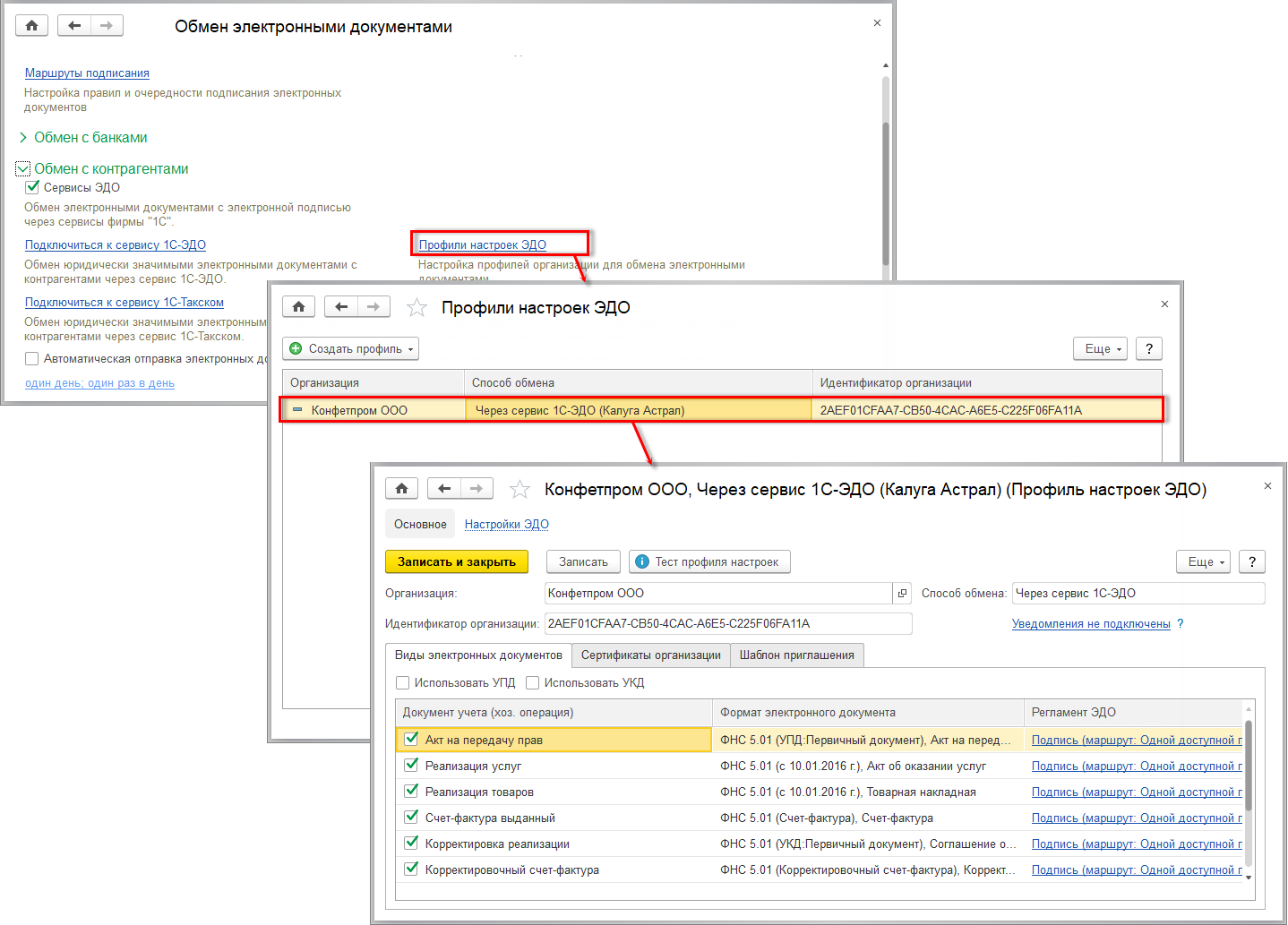

Для того, чтобы добавить ЭЦП, выполните следующие действия:

- откройте в «1С:Бухгалтерии» раздел главного меню «Администрирование»;

- выберите раздел «Обмен электронными документами»;

- поставьте галочку на пункте «Электронные подписи»;

- откройте раздел «Настройки электронной подписи и шифрования» (рис.1).

Рис.1. Раздел «Настройки электронной подписи

и шифрования» в «1С:Бухгалтерии 3.0»

Если действующий сертификат не отображается в открывшемся окне, добавьте его из уже установленных на

компьютере (для подписания и шифрования) (рис.2).

Рис.2. Добавление сертификата для подписания и шифрования данных

Рис.2. Добавление сертификата для подписания и шифрования данных

в программе «1С»

Затем следуйте этой инструкции:

- в открывшемся окне «Добавление сертификата для подписания и шифрования данных» укажите

«Показывать все сертификаты»; - выберите действующий и откройте его;

- убедитесь, что заполнена строка «Организация» (укажите вашу).

- лучше поставить галочку «Вводить пароль в программе электронной подписи», чтобы при работе

с электронными документами не приходилось каждый раз реагировать на запрос пароля; - далее выберите раздел «Добавить» или «Обновить». Если требуется пароль, введите;

- после того, как сертификат будет добавлен, откройте его, кликнув по нему 2 раза;

- убедитесь, что заполнена строка «Программа». Здесь укажите крипто-провайдер, который

установлен на вашем компьютере, VipNet или КриптоПро (рис.3).Рис.3. Заполнение строки «Программа»

- далее нажмите кнопку «Проверить» (рис.4). При необходимости введите пароль;

Рис.4. Проверка сертификата

- если в результате проверки не выявлены ошибки, переходите к созданию учетной записи

ЭДО.

Если при проверке ЭЦП выявлены ошибки, и вы не знаете, как их устранить, обращайтесь за помощью к

специалистам нашей компании. Мы подключимся удаленно и поможем оперативно справиться с любыми

техническими трудностями.

Если вы пользуетесь сервисом «1С:Предприятие 8» через Интернет (1C:Фреш), то обратите внимание, для

работы сервиса «1С-ЭДО» сертификат должен быть установлен локально, на вашем компьютере. При

добавлении сертификата вам будет предложено скачать и установить специальное расширение

Выполните

рекомендацию.

Если вы арендуете программу «1С» на нашем сервере, ЭЦП тоже должна быть на этом сервере. Сообщите в

техническую поддержку о необходимости добавления ЭЦП.

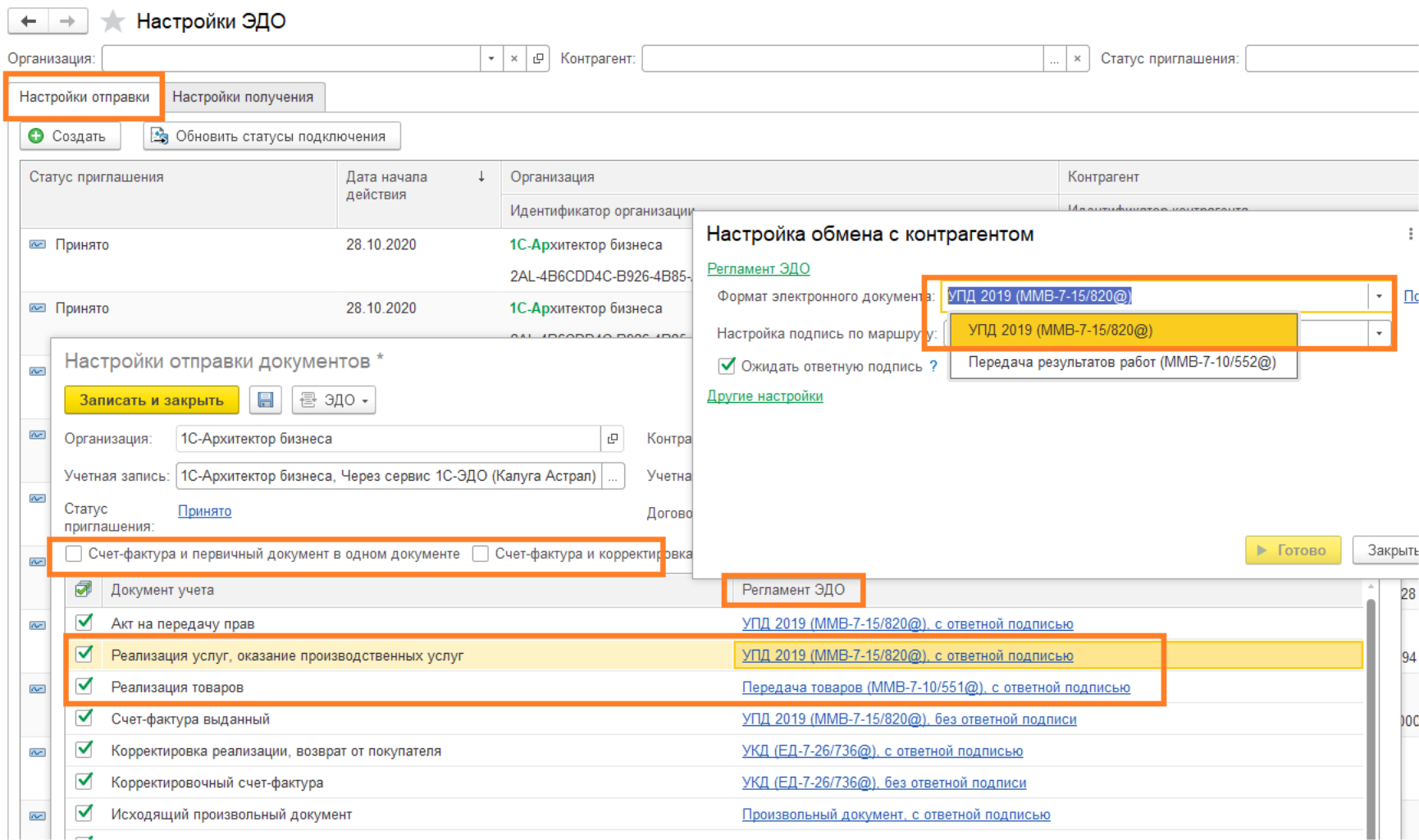

Можно ли использовать два документа одновременно?

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г.).

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

Главное

- УПД целесообразно применять при ограниченном документообороте и объемах хозяйственных операций.

- СЧФ может применяться в пакете с документами БУ подтверждающего характера практически повсеместно.

- В ряде случаев заменить счет-фактуру УПД невозможно.

- Применение двух видов документов в рамках разных партий по договору либо в рамках разных договоров законом не запрещено.

- В законодательстве не содержится запрета также на одновременное использование УПД и любых иных документов.

Какие сроки нужно соблюдать при выставлении УПД?

Согласно законодательству, срок выставления УПД составляет 5 дней с момента поставки товара или оказания услуги. Таким образом, предпринимателю необходимо выставить универсальный передаточный документ в течение этого срока.

Кроме того, если поставка товаров или оказание услуг осуществляется в рамках долгосрочного договора, то срок выставления УПД может быть установлен в самом договоре. В этом случае предприниматель должен следовать указанным в договоре срокам и правилам.

Необходимо отметить, что выставление УПД после истечения срока может быть признано нарушением закона и повлечь за собой негативные последствия. Предприниматель может быть оштрафован и подвергнут другим административным и финансовым санкциям.

Для того чтобы избежать проблем, рекомендуется вести учет поставок товаров и оказания услуг, следить за сроками и своевременно выставлять УПД. Это поможет избежать неприятностей с налоговыми органами и поддержит профессиональную репутацию вашего бизнеса.

Преимущества ЭДО при передаче УПД

Оформлять УПД можно как в бумажном, так и в электронном виде.

Универсальный передаточный документ ЭДО предлагает множество преимуществ, сделав его предпочтительным инструментом для ведения бухгалтерии и обмена информацией. Рассмотрим основные преимущества ЭДО в контексте передачи УПД:

Возможность автоматизации процессов. ЭДО позволяет упростить и ускорить обработку документов …

Безопасность и целостность данных. Организация ЭДО для передачи УПД обеспечивает высокий уровень

Удобство документооборота. ЭДО упрощает взаимодействие с контрагентами, позволяя быстро передавать и получать документы…

Экономия ресурсов. За счёт внедрения ЭДО можно снизить затраты на печать, бумагу и почтовые услуги…

Возможность интеграции с системами учёта. В некоторых случаях система ЭДО может быть интегрирована с корпоративными системами учёта …

УПД в ЭДО предлагает эффективность, безопасность, удобство и экономию ресурсов ведения бухгалтерии и обмена информацией. Это инструмент, который помогает организациям оптимизировать свои процессы и достичь высокой эффективности.

Счет фактура выписана раньше акта выполненных работ

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом.

Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре.

То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Нужно на основе рекомендуемой налоговиками формы УПД разработать бланк, позволяющий совместить сведения из счета-фактуры и акта выполненных работ

Важно, чтобы эта форма содержала все обязательные для первичного документа и счета-фактуры реквизиты.

Утвердить в учетной политике бланк УПД и возможность его применения.

Согласовать с контрагентами условия применения УПД.. Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой.

Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней.

Если дата акта оказанных услуг и дата счета-фактуры приходятся на разные месяцы, является ли это нарушением? Объясняют эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Сергей Родюшкин.

Читать еще: При смене названия организации какие документы меняются

Услуги оказаны в одном месяце, а счет-фактура выписан в следующем месяце. Является ли это нарушением?

На основании п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг) соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Таким образом, предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг).

В каких программах реализован электронный документооборот 1С?

Подключить сервис «1С-ЭДО»

можно во многих типовых решениях фирмы «1С». Функционал уже встроен в конфигурацию, не нужно приобретать

дополнительные модули. Отправлять документы удобно непосредственно из программы. А на основании

поступивших формализованных электронных документов сразу формируются учетные данные, их останется лишь

проверить и провести.

Сервис «1С-ЭДО» совместим со следующими программами «1С»:

- 1С:Бухгалтерия (ред. 2.0

и 3.0) - 1С:Бухгалтерия

КОРП - 1С:Бухгалтерия государственного учреждения (ред. 1.0 и 2.0)

- 1С:Управление торговлей

(ред.10.3 и 11) - 1С:Розница (ред. 2)

- 1C:Управление нашей

фирмой - 1С:Комплексная

автоматизация (ред. 2.0) - 1С:Управление производственным предприятием

- 1C:ERP Управление

предприятием (ред. 2.0) и другие

Также можно приобрести программный продукт «1С:Клиент ЭДО 8», предназначенный для ведения ЭДО. Решение

позволяет работать автономно или загружать информацию при помощи обмена с использованием подсистемы

«Обмен данными».

ЭДО необходим и полезен крупному бизнесу, но в то же время не менее важен для средних и малых компаний.

Если для крупных компаний предполагается внедрение, в котором участвуют бухгалтерия, финансовый

департамент и ИТ-служба, то в небольшой организации бухгалтер может прямо сейчас, без привлечения

специалистов, самостоятельно подключить ЭДО.