Зачем нужен счет в бизнесе?

Основные цели выставления счета в бизнесе:

| 1. | Фиксация сделки |

| 2. | Оформление претензий |

| 3. | Создание доказательства |

| 4. | Упрощение учета |

| 5. | Установление сроков оплаты |

Выставление счета позволяет оформить факт осуществления сделки или оказания услуги между двумя сторонами. Это создает основу для дальнейшего взаимодействия и предоставляет возможность обоснования своих прав, в случае возникновения споров.

Кроме того, счет играет важную роль в учете и финансовом планировании предприятия. Он позволяет контролировать все финансовые потоки, отслеживать задолженность и оптимизировать процессы взаиморасчетов с партнерами.

Также счет включает информацию о сроках оплаты, что является важным фактором для эффективного финансового управления. Он устанавливает четкие сроки для клиента, что позволяет избежать проблем с вовремя получением платежей.

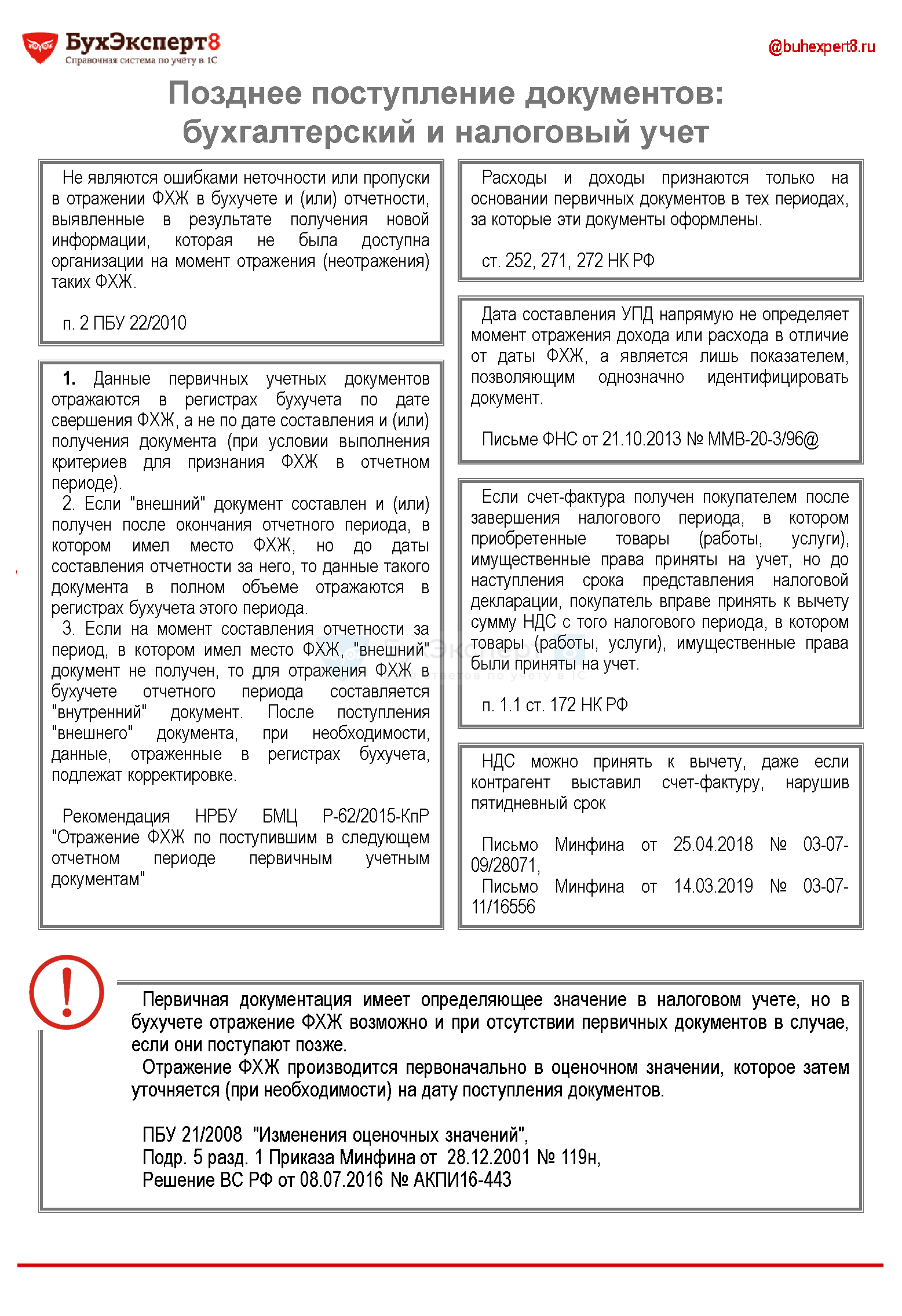

Влияние ошибок прошлых периодов на текущую отчетность

Исправление существенных ошибок прошлого года, выявленных после утверждения бухотчетности, влияет и на баланс и прочие формы текущего года. Только когда установить связь ошибки с конкретным периодом, как и определить ее влияние на все предшествующие периоды, невозможно, исправления делать не придется.

Так, в текущей отчетности нужно пересчитать сопоставимые показатели прошлых периодов. Сделайте это так, как если бы ошибка никогда не совершалась. Это называют ретроспективным пересчетом. Это следует из подпункта 2 пункта 9 ПБУ 22/2010.

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) предприятием, не являющимся малым. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

В марте 2016 года после утверждения отчетности за 2015 год бухгалтер ООО «Альфа» выявил ошибку, допущенную в I квартале 2015 года.

В учете была отражена стоимость выполненных работ по акту, полученному от подрядчика в марте 2015 года, на сумму 50 000 руб. (без НДС). Фактически же в акте указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2015 года. Таким образом, по состоянию на 31 декабря 2015 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2016 года:

Дебет 60 Кредит 84

– 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2015 года;

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– 2000 руб. (10 000 руб. × 20%) – доначислен налог на прибыль.

Поскольку отчетность за 2015 год уже утверждена, исправления в нее не вносятся.

Поэтому результат исправлений бухгалтер «Альфы» отразил в отчетности за 2016 год в разделах, где фиксируются показатели 2015 года. При этом он исправил данные так, как если бы ошибки никогда не было (если бы изначально были отражены расходы в сумме 40 000 руб.). В графе для сравнительных показателей 2015 года по строкам себестоимости и прибыли (Отчет о финансовых результатах, утвержденный приказом Минфина России от 2 июля 2010 г. № 66н) бухгалтер отразил сумму, на 10 000 руб. отличную от той, что стоит по этим же строкам в отчетности 2015 года за соответствующий период. В балансе за 2016 год вступительные остатки на 1 января 2016 года бухгалтер пересчитал исходя из стоимости выполненных работ, указанной в акте, равной 40 000 руб., а не 50 000 руб. Налог на прибыль увеличил на 2000 руб.

Кроме того, бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2015 год.

Существенная ошибка может быть допущена более двух лет назад. В этом случае нужно скорректировать вступительные сальдо по соответствующим статьям отчетности на начало самого раннего из представленных годов. Об этом сказано в пункте 11 ПБУ 22/2010.

Если определить влияние существенной ошибки на один (или более) из предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, вступительное сальдо корректируется на начало самого раннего из периодов, пересчет за который возможен. Такая ситуация может возникнуть, если для определения влияния ошибки на предшествующий отчетный период:

требуются сложные и (или) многочисленные расчеты, при выполнении которых нельзя выделить информацию об обстоятельствах, существовавших на дату совершения ошибки;

необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за предшествующий отчетный период.

Такой порядок прописан в пунктах 12, 13 ПБУ 22/2010.

Может ли счет быть выставлен раньше договора?

Те, кто против выставления счета, если нет договора, ссылаются на 161 и 162 ст. ГК, где проговаривается, что по общим правилам сделки обязаны заключаться в письменном формате, иначе их можно признать недействительными. Так же можно отказаться и выставленный счет, если стороны ( покупатель и поставщик0 действует без договора.

Но привычная форма договора по заключению, когда стороны приняли согласие его условия. И затем подписывают, не считается единственно возможной. Гражданский кодекс установил, что если предложение (письменное) вступает в договорное отношение принято противоположной стороной, путем исполнения ей условий об уплате, отгрузке и тому прочее, требуемая форма бланка считается соблюденной.

Такое предложение, частным образом, является выставление организацией счета, где уточняется, что, в каком размере и по какой наценке покупатель сможет у нее купить, с точки зрения законодательства – это оферта, которая выражается намерением поставщика или продавца. Уплата по счету без договора означает, что покупатель на предложение и их условия согласен, то есть стороны вступают в договорные отношения. Это действия приравнивают к акцепту – принятие им оферты. Перевод финансовых средств поставщику подтверждается, что заключенный договор был фактически заключен.

При оформлении сделки можно использовать такие бланки, как договор и счет на уплату. Обязательно нужно составить на бумажном носители.

Можно заключить договор по следующим вариантам: (нажмите для раскрытия)

- Стороны договора меняются несколькими бланками;

- Составляется письменная оферта;

- Составляется 1 документ, который подписывают все стороны договора.

Договор в обязательном порядке обязан содержать все нужные реквизиты, печать и подпись.

Даты формирования счетов и актов выполненных работ могут быть указаны более ранние, чем дата заключения договора. Для этого в договоре должно быть оговорено, что он относится к предшествующему периоду (ретроактивная оговорка). Необходимым условием также является фактическое исполнение договора сторонами в указанный период.

Соответственно, счета и акты от 31.01.2020, 08.02.2020 и т.д. могут быть датированы соответствующим образом, поскольку выставлены и подписаны в период, указанный в оговорке.

К примеру, при купле продаже существенными условиями считается название товаров, их цена и количество.

Если же в счете не уточнены все условия сделки, то такая уже сделка будет, считается, что ее не было. Выход из таких ситуаций считается оформление документа при завершении сделки (накладная, акт), в котором все – таки будут уточнены все условия сделки. В таком случае сделка будет считаться заключенной на условиях, уточненных в данных документах ( накладная, услуги, акт о выполнении работ).

Если в договоре между сторонами не предусмотрено выставление счета, то выставление счета датой ранее, чем дата заключения договора, не является ошибкой. В данном случае оплата производится по договору, а не по счету.

Если же счет на оплату выставлен раньше, чем заключен договор, необходимо в договоре указать, что действие данного договора распространяется и на этот счет, который выставлен с более раннего числа. В этом случае рекомендуется составить акт сверки, в котором будет указано, что полученная сумма поступила в качестве предоплаты по данному договору.

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН – тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Составляем акт об оказании услуг

Определение ВАС РФ от 12.08.2011 N ВАС-10240/11 по делу N А41-1001/10; Постановление ФАС Московского округа от 06.02.2012 по делу N А40-72413/11-50-594). Что касается договора возмездного оказания услуг и его разновидностей, то в этом случае стороны не связаны обязанностью подписывать акт сдачи-приемки услуг (ст. 780 ГК РФ). Прямого указания на это в законе нет, поэтому стороны сами могут решить подписывать им такой документ или нет.

Данное заключение возможно исходя из положений статьи 421 ГК РФ, в которой указано, что стороны свободны в определении условий договора. В некоторых случаях стороны могут ссылаться на вышеупомянутые положения о договоре подряда к отношениям возмездного оказания услуг. Данное условие прямо предусмотрено законом в статье 783 ГК РФ.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.Сторонам рекомендуется согласовать в договоре условие о том, что акт об оказании услуг должен быть составлен в письменной форме (ст. 160 Гражданского кодекса РФ), а также предусмотреть порядок его составления и подписания. Для согласования такого порядка необходимо указать в договоре следующее:

- сроки составления и подписания акта;

- перечень лиц, уполномоченных подписывать акт;

- последствия уклонения от подписания акта одной из сторон.

Смотрите пример оформления такого акта.Часто форма акта выполненных услуг является неотъемлемой частью договора оказания услуг.

Как защитить себя при выставлении счета до заключения договора?

Выставление счета до заключения договора может быть рискованным шагом для бизнеса. Однако, если правильно подойти к этому процессу, можно обезопасить себя от потенциальных проблем и рисков.

Ниже приведены несколько важных шагов, которые помогут защитить вас при выставлении счета до заключения договора:

Уточните условия оплаты: Согласование условий оплаты является ключевым фактором перед выставлением счета. Убедитесь, что вы предоставили клиенту ясные и точные условия, включая сумму платежа, сроки и способы оплаты

Важно также указать, что счет является предварительным и будет официально подтвержден после заключения договора.

Запросите предоплату: Для обеспечения надежности платежей, можно запросить предоплату перед выставлением счета. Это может быть определенный процент от общей суммы или фиксированная сумма, которая будет вычтена из конечного платежа

Предоплата может служить доказательством серьезности намерений клиента и уменьшить риски неплатежей.

Создайте письменное соглашение: В случае выставления счета до заключения договора, не забудьте подготовить письменное соглашение, которое устанавливает все условия и сроки, предложенные в счете. Такое соглашение должно быть подписано обеими сторонами и служить доказательством сделки.

Установите сроки: Важно установить ясные сроки оплаты, которые будут отражены в письменном соглашении. Укажите дату, до которой клиент должен сделать платеж, а также возможные штрафные санкции за просрочку оплаты.

Проведите проверку клиента: Если у вас есть опасения относительно платежеспособности клиента, рекомендуется провести проверку его платежеспособности, кредитной истории и репутации. Это поможет снизить риск возникновения проблем с оплатой.

Следуя этим рекомендациям, вы можете защитить себя от неплатежей и других рисков при выставлении счета до заключения договора. Помните, что общение и взаимопонимание с клиентом являются ключевыми аспектами успеха в любом бизнесе. Будьте готовы к диалогу и готовы привести в порядок все документы, чтобы сделка состоялась на взаимовыгодных условиях для обеих сторон.

Учет расходов по налогу на прибыль: нужна ли «уточненка»?

По общему правилу расходы признаются в том отчетном (налоговом) периоде, в

котором они возникают исходя из условий сделок (п. 1 ст. 272 НК РФ). При этом

дата признания затрат определяется для отдельных видов расходов различными

моментами. Так, например, датой признания услуг (работ) производственного

характера в составе материальных расходов является день подписания фирмой акта

приемки-передачи услуг (работ) (п. 2 ст. 272 НК РФ). А датой признания

расходов, учитываемых в составе прочих или внереализационных затрат, таких как

оплата сторонним организациям за выполненные ими работы (предоставленные

услуги), в виде арендных (лизинговых) платежей за арендуемое (принятое в

лизинг) имущество и др., является:

- дата расчетов в

соответствии с условиями заключенных договоров с контрагентами; - дата предъявления компании

документов, служащих основанием для произведения расчетов; - последнее число отчетного

(налогового) периода (подп. 3 п. 7 ст. 272 НК РФ).

Исходя из указанных норм Налогового кодекса можно сделать вывод о том, что

компании необходимо в учетной политике установить конкретные даты признания

каждого вида расхода, учитываемого в составе внереализационных и прочих затрат.

Даже в том случае, если фирма установит датой признания расходов дату

предъявления документов, возникает спорный момент в отношении признания

расходов по дате получения документов. Ведь в Налоговом кодексе говорится не о

дате получения документов, а о дате их предъявления, под которой можно понимать

и дату выставления расчетных документов контрагенту. Именно такая позиция

содержится в отдельных письмах Минфина России (письма Минфина России от

13.12.2010 № 03-03-06/1/774, от 22.12.2010 № 03-03-06/1/794).

Если руководствоваться данным мнением ведомства, то компании при получении

документов, выставленных более ранней датой, необходимо сделать перерасчет

налога на прибыль за прошлый период и сдать «уточненку». С такой позицией

финансистов можно поспорить. Ведь получение документов, подтверждающих расходы

прошлого периода, не означает выявления ошибки или искажения налоговой базы

того периода, к которому эти затраты относятся. На момент определения базы за

тот период она была рассчитана правильно на основании имеющихся первичных

документов.

Чтобы избежать споров с контролерами по вопросам учета расходов по

«опоздавшим» документам в текущем периоде, фирме лучше заранее позаботиться о

доказательствах подтверждения даты их поступления. Для этого следует

регистрировать все полученные документы в журнале входящей корреспонденции. Когда

контрагент отправляет «первичку» по почте, подтверждением даты получения может

служить конверт с почтовыми отметками.

Кроме этого в пункте 1 статьи 54 Налогового кодекса установлено право

скорректировать налоговую базу и сумму налога за текущий период на выявленные

ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в

случае, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Если допущенная ошибка приводит к занижению налога, то фирма обязана сдать

«уточненку», а если к завышению — она имеет право на подачу «уточненки», но не

обязана этого делать (абз. 2 п. 1 ст. 81 НК РФ).

Обратите внимание: Минфин России установил ограничения на применение права

учесть расходы в текущем налоговом периоде на основании пункта 1 статьи 54

Налогового кодекса в следующих случаях:

- если ошибка совершена в

убыточном налоговом периоде, текущий налог на прибыль корректировать

нельзя, так как ошибка не привела к излишней уплате налога (письма Минфина

России от 07.05.2010 № 03-02-07/1-225, от 27.04.2010 № 03-02-07/1-193, от

23.04.2010 № 03-02-07/1-188); - если одновременно выявлены

неучтенные доходы и расходы прошлых лет, нельзя корректировать

налогооблагаемую прибыль текущего периода на разницу между ними. Даже если

величина таких затрат превышает сумму выявленных доходов (письма Минфина

России от 15.11.2010 № 03-02-07/1-528, от 28.06.2010 № 03-03-06/4/64, от

08.04.2010 № 03-02-07/1-153).

При подаче уточненной декларации по налогу на прибыль фирме необходимо

учитывать следующее. Хотя срок подачи «уточненки» не ограничивается, но

существует предел трехлетнего срока подачи заявления на возврат или зачет

излишне уплаченного налога с даты переплаты (п. 3 ст. 78 НК РФ, пост.

Президиума ВАС РФ от 16.05.2006 № 16192/05, пост. ФАС ДО от 26.11.2009 №

Ф03-6464/2009).

Счет фактура выписана раньше акта выполненных работ

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом.

Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре.

То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Нужно на основе рекомендуемой налоговиками формы УПД разработать бланк, позволяющий совместить сведения из счета-фактуры и акта выполненных работ

Важно, чтобы эта форма содержала все обязательные для первичного документа и счета-фактуры реквизиты.

Утвердить в учетной политике бланк УПД и возможность его применения.

Согласовать с контрагентами условия применения УПД.. Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой.

Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней.

Если дата акта оказанных услуг и дата счета-фактуры приходятся на разные месяцы, является ли это нарушением? Объясняют эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Сергей Родюшкин.

Читать еще: При смене названия организации какие документы меняются

Услуги оказаны в одном месяце, а счет-фактура выписан в следующем месяце. Является ли это нарушением?

На основании п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг) соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Таким образом, предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг).

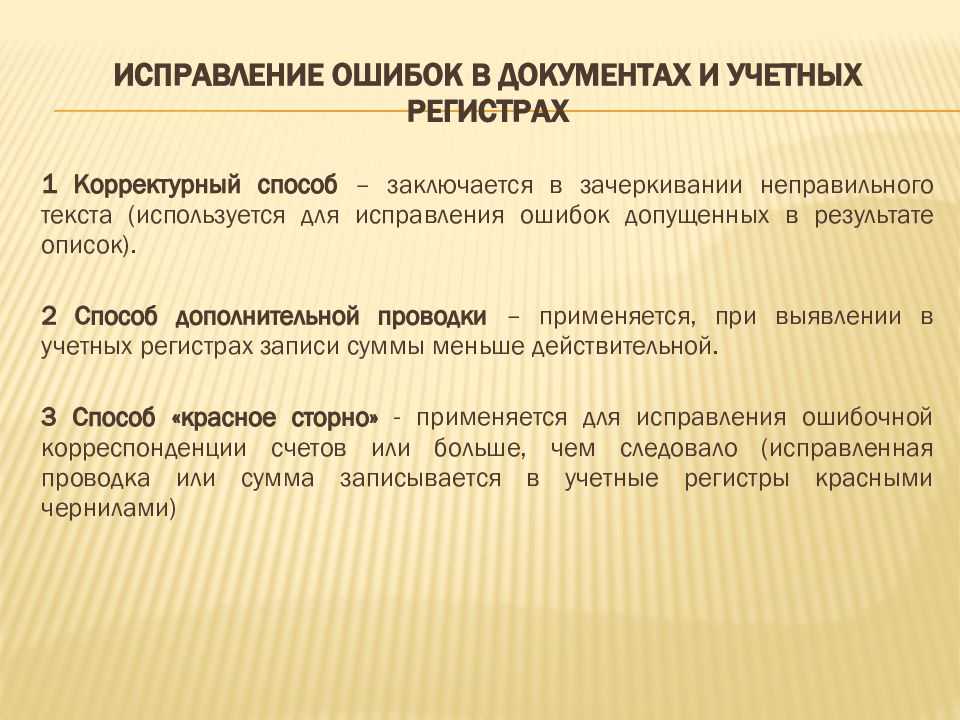

Исправление ошибок

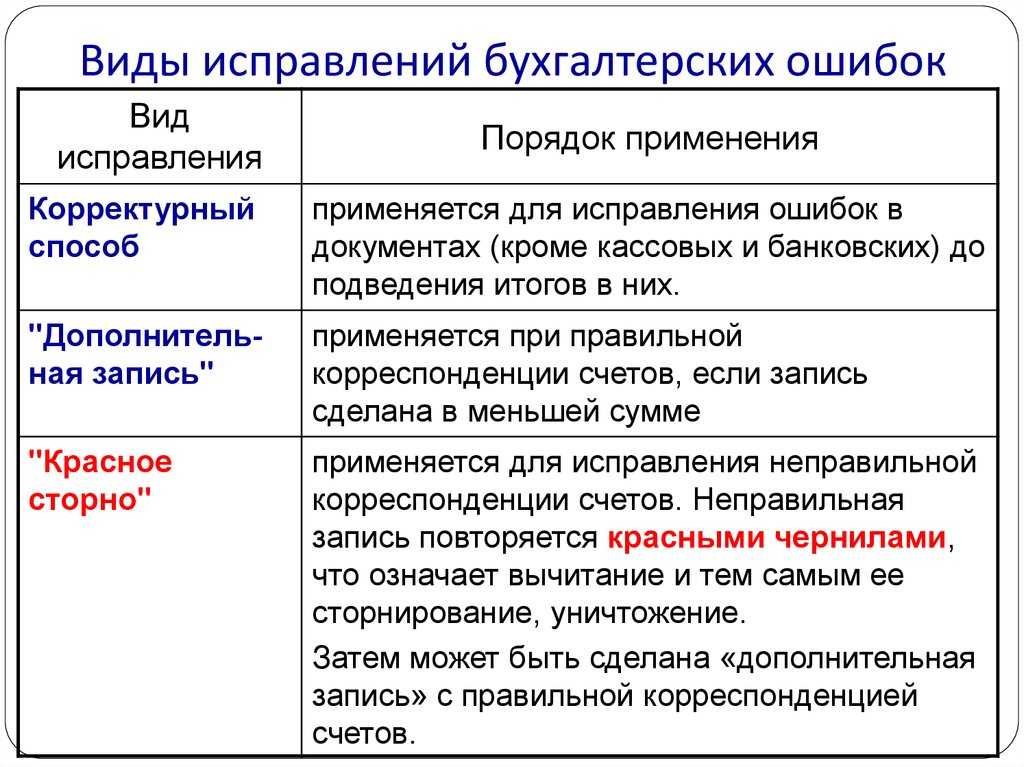

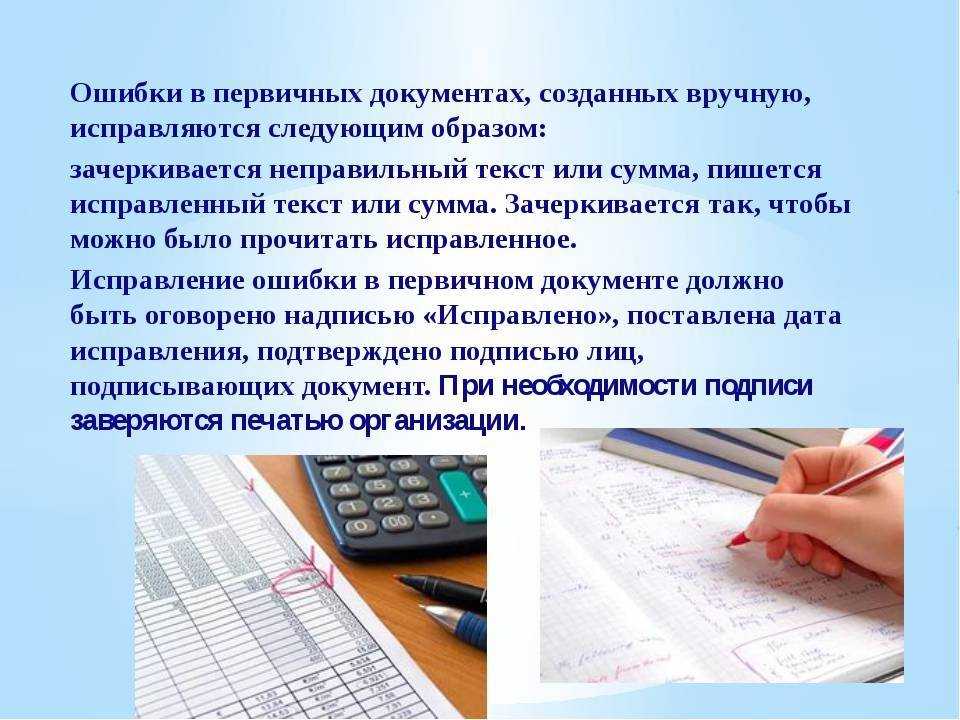

Выявленные ошибки и их последствия нужно исправить (п. 4 ПБУ 22/2010).

Исправления в бухучет вносите на основании первичных документов. Так же составьте бухгалтерские справки, в них укажите обоснование исправлений. Это следует из общего правила о том, что каждый факт хозяйственной деятельности надо оформить первичным учетным документом. На это прямо указано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Определив существенность ошибки и учитывая момент, когда ее обнаружили, сделайте исправления в учете. Как именно – в этом вам поможет таблица ниже.

| Когда и какую ошибку обнаружили | Как исправить | Основание |

|---|---|---|

| Ошибка допущена в текущем году. Существенность ошибки значения не имеет |

В том месяце, в котором ошибка была обнаружена, внесите исправления в бухучет. При формировании отчетности учитывайте уже исправленные показатели |

Пункт 5 ПБУ 22/2010 |

|

Ошибка возникла в прошлом году. Отчетность за этот период пока не подписана руководителем. Существенность ошибки значения не имеет |

Исправления сделайте декабрем прошлого года. Отчетность сформируйте заново |

Пункт 6 ПБУ 22/2010 |

| Существенная ошибка прошлого года выявлена в текущем году. Отчетность за прошедший период готова и подписана, но не представлена внешним пользователям |

Необходимые корректировки сделайте декабрем прошлого года. Переделайте отчетность и повторно заверьте ее у руководителя |

Пункт 7 ПБУ 22/2010 |

| Существенная ошибка была допущена в прошлом году. Отчетность за этот период уже была сформирована, ее подписал руководитель. Отчетность представлена внешним пользователям. Но не утверждена |

Ошибку исправляйте декабрем прошлого года. Отчетность сформируйте заново. Заверьте ее у руководителя и представьте внешним пользователям еще раз |

Пункт 8 ПБУ 22/2010 |

| Существенная ошибка выявлена в последующих годах. Отчетность за период, когда ошибка возникла, была подготовлена, подписана руководителем, представлена внешним пользователям и утверждена |

Исправления внесите в том периоде, в котором ошибка была выявлена. Уточнять отчетность за период, в котором ошибка была допущена, не нужно. Все изменения, связанные с прошлыми периодами, отразите в отчетности текущего. В пояснениях к годовой отчетности текущего периода укажите характер исправленной ошибки, а также суммы корректировок по каждой статье |

Пункт 39 Положения по ведению бухгалтерского учета и отчетности и пункты 10 и 15 ПБУ 22/2010 |

| Несущественная ошибка выявлена за любой предшествующий год |

Корректировки сделайте в том периоде, в котором ошибка была выявлена Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не придется. Вносить изменения в сданную отчетность – тоже |

Пункт 14 ПБУ 22/2010 |

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

Может ли акт выставлен раньше счета фактуры

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Счет, счет-фактура и акт выполненных работ

- Счет-фактура составлена раньше положенной даты: как исправить?

- Счет-фактура выставлен позднее 5 дней с момента реализации: какие последствия?

- Должны ли совпадать даты в акте и счете-фактуре?

- Может ли акт выполненных работ выписан раньше, а счет-фактура позже?

Счет-фактура составлена раньше положенной даты: как исправить?

При составлении счетов-фактур продавцами можно встретить различные варианты их датирования, которые рассмотрены ниже. Счет-фактура датирован числом фактической отгрузки товара, выполнения работы, оказания услуги.

Согласно статье НК РФ счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению у покупателя в установленном порядке.

Счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 указанной статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

На основании статьи НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей НК РФ, на установленные данной статьей налоговые вычеты.

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров работ, услуг на территории Российской Федерации в отношении товаров работ, услуг , приобретаемых для осуществления операций, признаваемых объектами налогообложения. Такие налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров работ, услуг.

Акт выполненных работ и счет-фактура оформлены разными датами: может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен.

Работник по возвращении со служебной командировки предоставил в бухгалтерию Счет-фактуру, акт выполненных работ и фискальный чек за услуги проживания в гостинице за период с Счет-фактура выписан Акт выполненных работ выписан Правильно ли это? Можно ли принимать такие документы и ставить НДС в зачет? Согласно пункту 7 статьи Налогового кодекса счет-фактура выписывается не ранее даты совершения оборота и не позднее:. В соответствии с пунктом статьи Налогового кодекса датой совершения оборота по реализации работ, услуг является день выполнения работ, оказания услуг. При этом днем выполнения работ, оказания услуг признается дата подписания, указанная в:. При предоставлении услуг проживания датой совершения оборота является дата оформления акта оказанных услуг, то есть 19 июня года. Поэтому счет-фактура по акту оказанных услуг от 19 июня года не должна быть датирована 18 июня года, то есть днем ранее, чем акт оказанных услуг.

Должны ли совпадать даты в акте и счете-фактуре?

Страницы: 1. Сообщений: Баллов: Регистрация: Мне нравится 0. Добрый день. Контрагент предоставил сч.

В чем ситуация По договору на продажу печатной продукции организация А передает организации Б книги за плату, кроме того, компания Б оплачивает компании А почтовые расходы на доставку этих книг. Счет-фактура выставлен на общую сумму с датой акта.

Регистрация Вход. Ответы Mail. Разукомплектация НМА нематериального актива 1 ставка. Лидеры категории Антон Владимирович Искусственный Интеллект. Кислый Высший разум.

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично? В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение? Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали.

Допустим, акт выполненных работ выписан раньше, а счет фактура позже. Подскажите, дата акта выполненных работ и дата.

Вывод

Нарушения за уже прошедший год, обнаруженные раньше утверждения бухотчётности, исправляют за декабрь этого года. Вместе с этим, нужно корректировать и отчёты

Если кому-то из заинтересованных лиц уже передали некорректную отчётность, важно отправить им исправленные документы

При другом порядке, когда сначала утвердили и подписали все отчёты, а уже потом нашли нарушения, — процесс корректировки зависит от его существенности.

- Несущественную ошибку корректируют в том же месяце, что нашли. Сумму нарушения относят к прочим доходам или затратам.

- Существенную тоже корректируют в месяце обнаружения, но относят к нераспределенным убыткам или прибыли. Согласованные отчёты переписывать не требуется. Однако в отчётности за следующий период нужно исправлять результаты прошлых лет — согласно внесённым корректировкам.

Бизнес вправе самостоятельно определить принципы, по которым он будет определять степень существенности нарушения. Если он ведёт бухгалтерию упрощённо, то может все недочёты отнести к несущественным.