Санкции за отсутствие учетной политики

Учетная политика, как уже было сказано, это внутренний нормативный документ организации. Даже учитывая тот факт, что какой-либо статьи, предусматривающей штраф за ее отсутствие, не существует, ее отсутствие может быть поводом для штрафных санкций со стороны налоговых органов. Самым элементарным может оказаться штраф за непредставление документов. Оштрафовать по этому основанию можно по статье 126 Налогового Кодекса РФ. Второй момент, который могут рассмотреть налоговые органы, это то, что отсутствие учетной политике может повлиять на расчет налогов. Соответственно можно оштрафовать за занижение налоговой базы или привести к неправильному расчету налогов. В этом случае организацию могут оштрафовать по статье 120 Налогового Кодекса РФ. При этом должностные лица будут оштрафованы по статье 15.11 КоАП РФ.

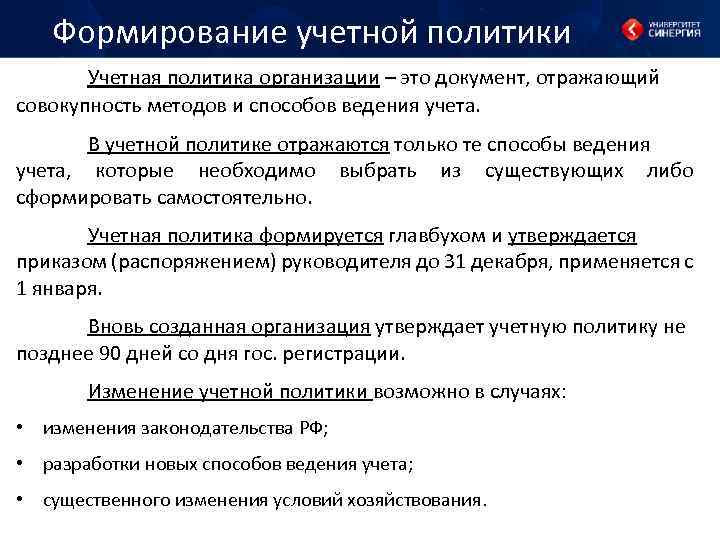

Что такое учетная политика организации

Есть хозяйственные операции, которые можно отразить по-разному. Правила налогового учета (НУ) и бухучета (БУ) подразумевают несколько способов, и компания вправе выбрать один из них. Приведем примеры:

- в НУ у организаций есть право отразить амортизационную премию, то есть списать на текущие расходы 10% (в отдельных случаях — 30%) первоначальной стоимости основного средства (п.9 ст. 258 НК РФ). Но от премии допустимо отказаться;

- в налоговом учете для большинства объектов ОС разрешено выбрать метод амортизации: линейный или нелинейный (п. 1 ст. 259 НК РФ). Выбор метода амортизации закреплен и в бухучете (п. 35 ФСБУ 6/2020 «Основные средства».

в БУ компании (кроме малых предприятий) обязаны создавать резервы по предстоящим отпускам. Для этого надо, в числе прочего, вычислить стартовую величину резерва. Методика расчета нормативами не установлена. Организация может определить стартовое значение для каждого работника, либо для подразделения в целом.

Суть учетной политики

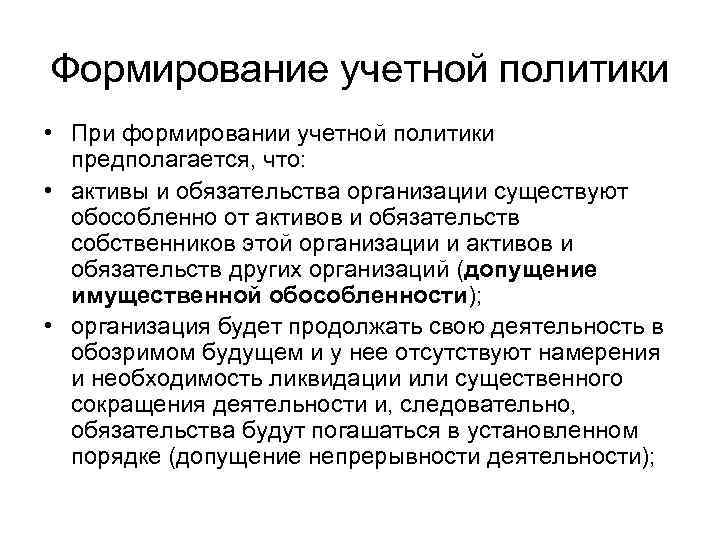

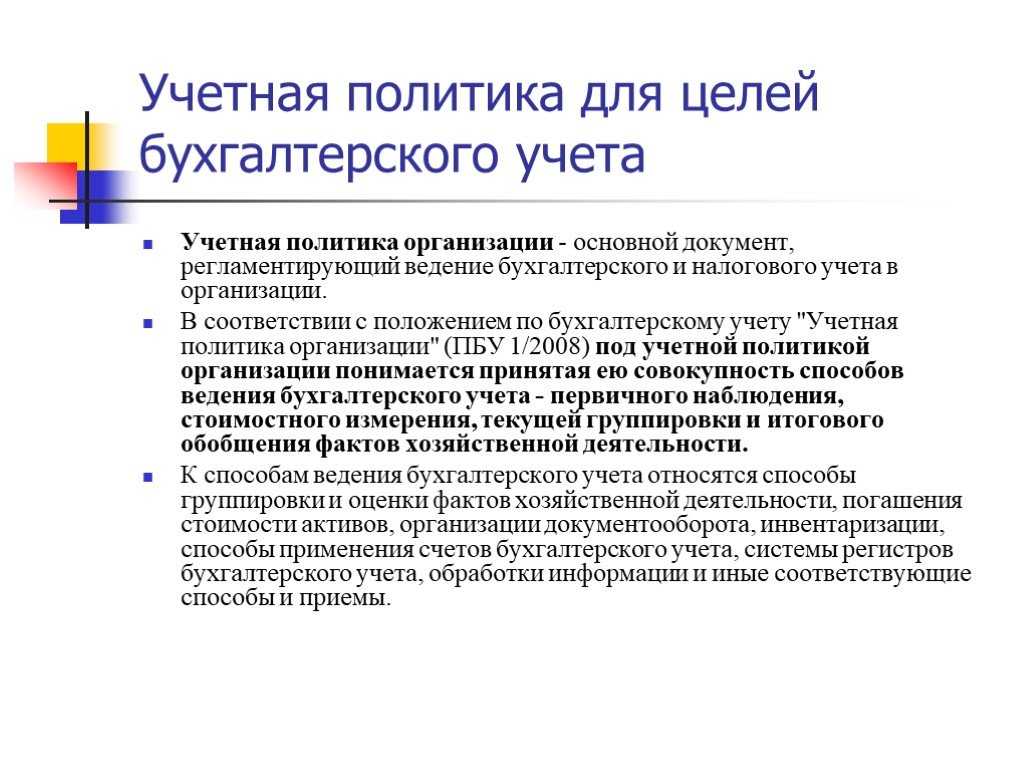

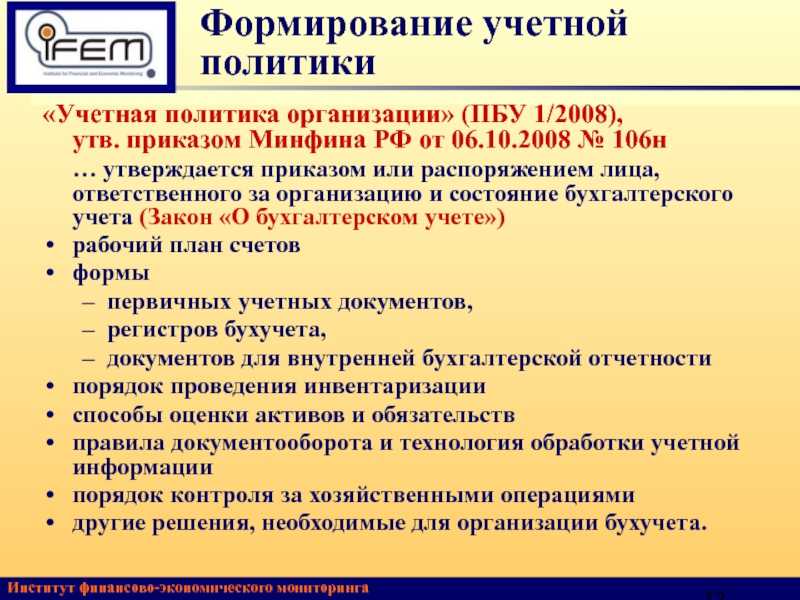

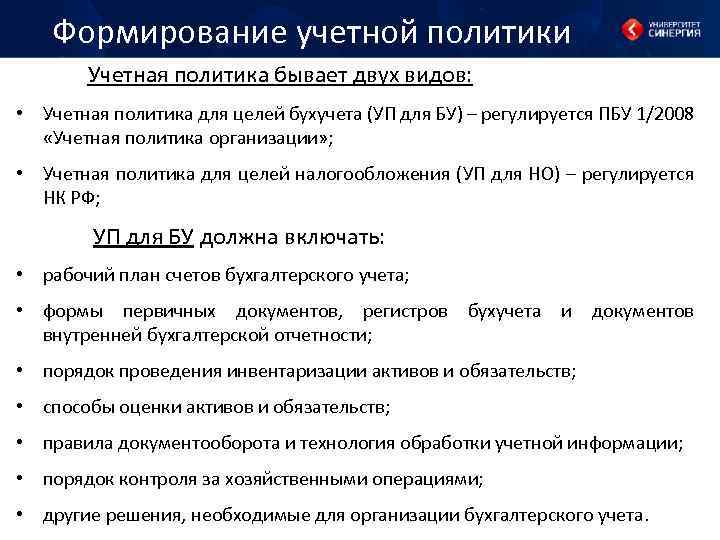

Это внутренний документ организации или ИП, который регламентирует порядок организации бухгалтерского и налогового учета. Регулируется ст. 8 закона от 06.12.2011 № 402-ФЗ и в ПБУ 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Учетная политика должна быть единой для всех подразделений, филиалов и представительств организации, обычно она утверждается ежегодно, чтобы учесть появившиеся изменения в законодательстве. Допустимо вносить изменения, если за период произошли серьезные изменения, например в организации добавился вид деятельности.

<2>Для чего создается учетная политика Поскольку законодательство предусматривает несколько способов отражения хозяйственных операций, каждая организация имеет право на выбор, который и закрепляется в учетной политике. Она устанавливает единый стандарт в том, что касается хозяйственной деятельности и документооборота компании — его корректное составление является залогом прозрачной аналитики показателей бизнеса и страхует от ошибок.

Формирование УП в части налогового учета обязательно для всех юрлиц и ИП, в части бухгалтерского учета — для юридических лиц.

Основные принципы:

своевременная фиксация обязательной информации;

отражение всех фактов хозяйственной деятельности;

соответствие данных аналитики по каждому отчетному периоду.

Существует два вида учетной политики.

Для целей бухгалтерского учета

В учетной политике необходимо описать такие параметры, как:

план счетов, применяемых в работе бухгалтерии компании;

регламент документооборота;

формы первичных документов;

способы оценки активов и обязательств.

Организация вправе дополнить правила теми, что будут необходимы в работе именно ей, при этом не нужно дублировать установленные законом требования.

Для целей налогового учета

Может быть создана как в виде отдельного документа, так и быть одним из разделов общей учетной политики компании. Здесь должно отражаться все, что оказывает влияние на налоги. Как таковой формы не существует, однако, согласно ст. 11 НК РФ, он должен содержать информацию о способах и методах учета, предложенных в НК РФ или самостоятельно разработанных.

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

Приказ

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

Приложение 1

к приказу от 28.12.2016 № 2

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Учетная политика ЕСХН и ЕНВДПриведена примерная форма учетной политики для целей налогообложения ЕСХН и ЕНВД

***

Для организаций, применяющих УСН, УП можно утверждать в упрощенном варианте любым из двух способов: УП по БУ и НУ находится в теле приказа об ее утверждении либо является приложением к этому приказу

Обратите внимание на способ внесения изменений в УП и в сам учет после этих изменений — упрощенка отличается от обычного учета

Также обратите внимание, что несоставление УП или несоответствия учета УП при проверке налоговыми органами, скорее всего, будут трактоваться как грубое нарушение ведения учета, что может повлечь за собой наложение штрафов (ст. 120 НК РФ, ст. 15.11 КоАП РФ). Еще больше материалов по теме — в рубрике «Бухгалтерские документы»

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

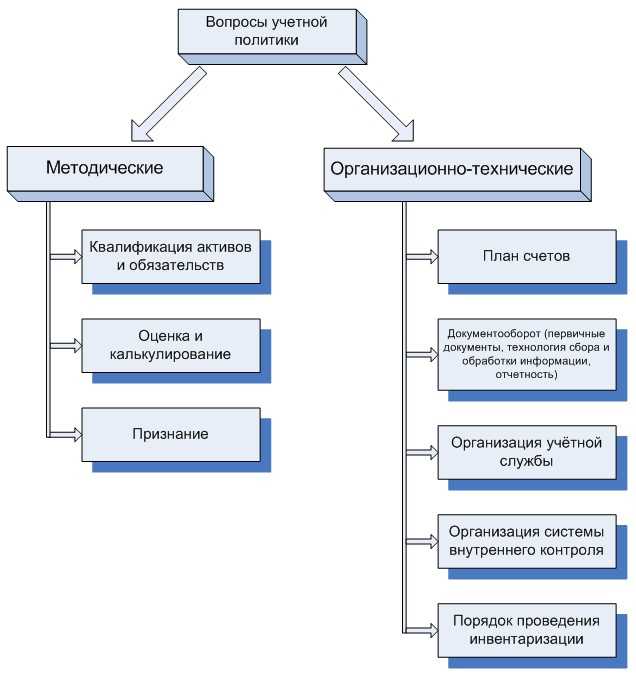

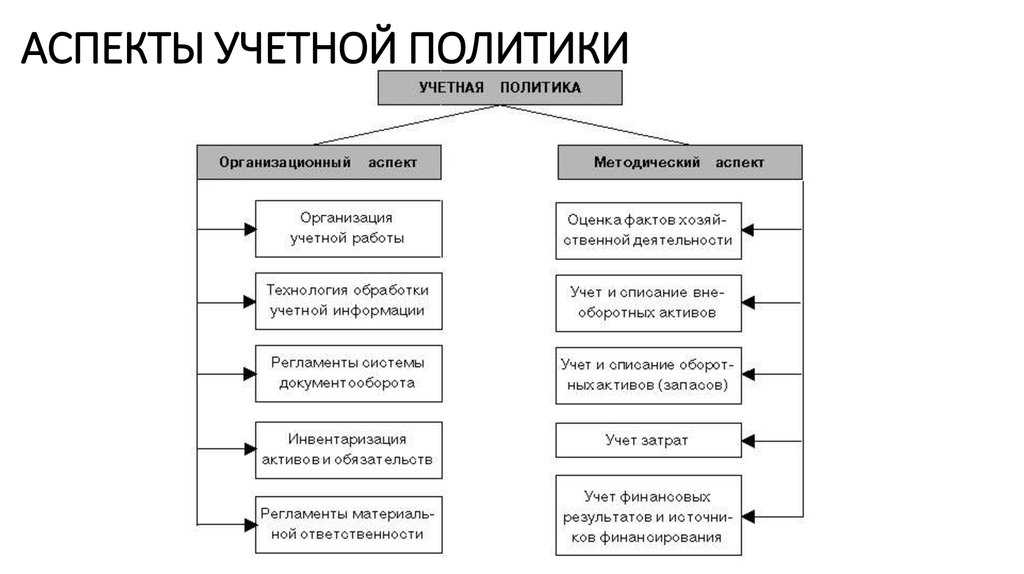

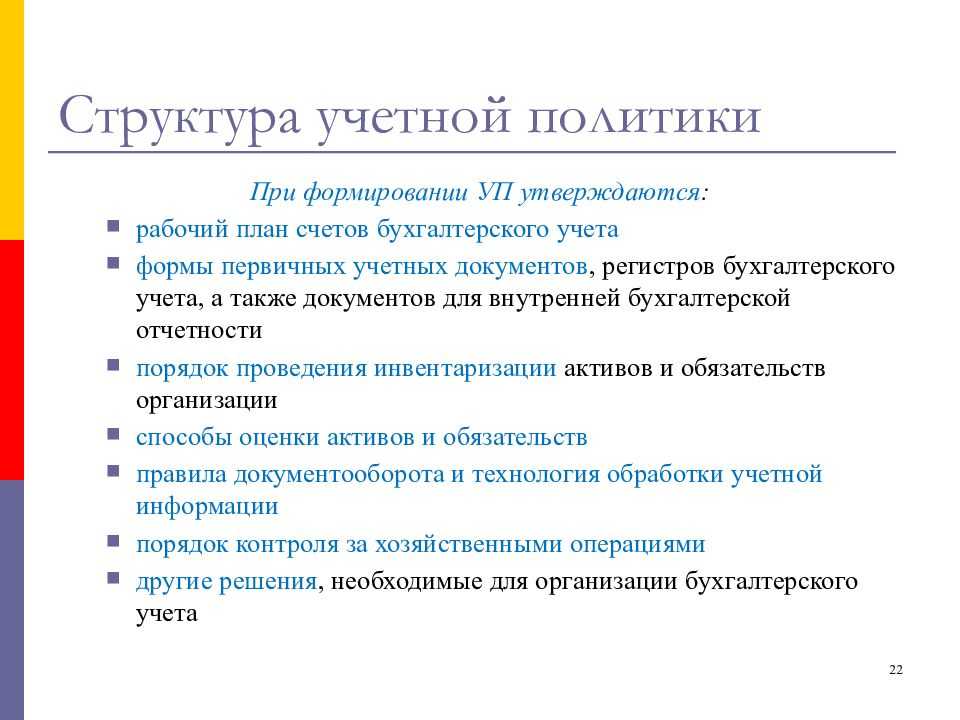

Структура учетной политики

УП может быть общей и для бухгалтерского, и для налогового учета, а может быть разработана отдельно для каждого вида учета.

Основные разделы:

Организационно-документальный.

В него вносят общие сведения о хозяйственной деятельности компании.

Методология ведения бухучета.

В этом разделе необходимо прописать порядок признания расходов и доходов, определить единицы товарной продукции, материалов, инвентаря, порядок формирования стоимости, а также методы и счета учета и так далее. Здесь же должны быть указаны сведения о промежуточной бухгалтерской отчетности в случае необходимости, порядок и необходимость создания резервных фондов, а также формат учета налогов на прибыль.

Методология ведения налогового учета.

Состоит из таких разделов:

Метод, используемый для признания доходов и расходов.

Оценка стоимости сырья.

Амортизация основных средств.

Регистры для налогового учета.

Отчетные и налоговые периоды.

Определение перечня прямых расходов.

Если ИП не ведет бухгалтерию, то учетная политика будет состоять из организационно-документального и налогового разделов.

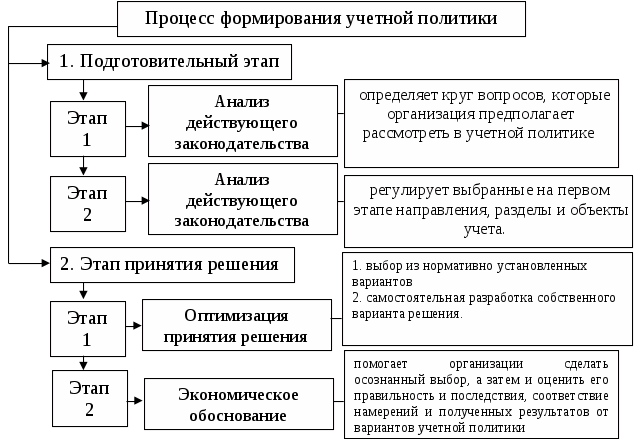

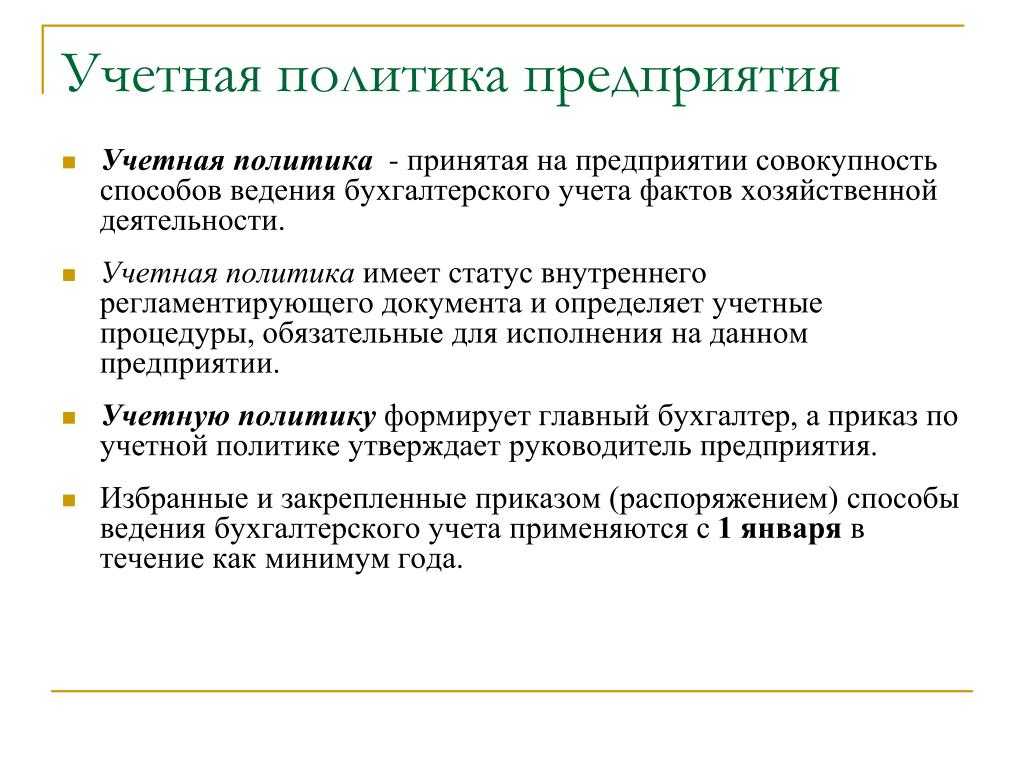

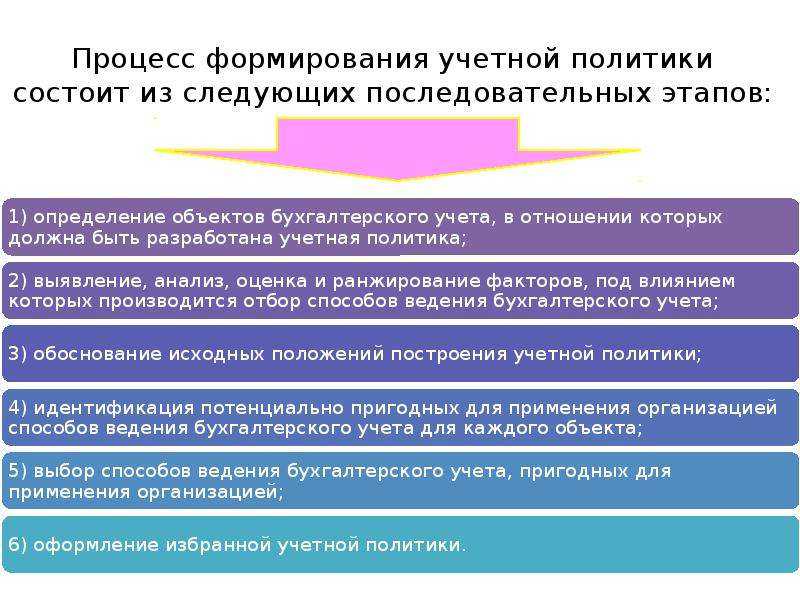

Как формируется политика?

Это обязанность сотрудника, который занимается ведением бухгалтерского учета. Руководитель предприятия обычно не принимает участия в формировании, но он обязан изучить и утвердить готовый документ.

Требования к оформлению

Основное требование — это факт составления учетной политики в письменном виде и утверждение ее приказом.

Составить приказ можно в свободной форме, а текст УП может быть его приложением. Оригинал должен находиться в бухгалтерии.

Утверждение и изменение учетной политики

УП действует год. Дополнять или менять ее в середине срока действия следует только в случаях, если:

изменилось законодательство,

компания изменила вид деятельности,

компания изменила способ бухучета — перешла на упрощенный, сокращенный или простой.

Дополнения в этих случаях вступают в силу сразу после подписания приказа, а не после окончания отчетного периода.

Налоговая и бухгалтерская учетные политики составляются отдельно, но утвердить их можно одним приказом.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Объект налогообложения «доходы минус расходы»

Фирмы, выбравшие объект налогообложения «доходы минус расходы», могут платить налог по дифференцированным ставкам, установленным региональными властями (п. 2 ст. 346.20 НК РФ). Если компания хочет воспользоваться таким правом, она должна зафиксировать это в учетной политике со ссылкой на региональный закон.

Для фирм, исчисляющих единый налог с разницы между доходами и расходами, очень важен учет расходов.

К таковым, в частности, относятся материальные расходы. «Упрощенцу» следует выбрать один из следующих методов оценки сырья и материалов (п. 2 ст. 346.16, п. 8 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО).

https://youtube.com/watch?v=RKIUqfvdAw8%26pp%3DygVE0KPRh9C10YLQvdCw0Y8g0L_QvtC70LjRgtC40LrQsCDQvdCwIDIwMjMg0LPQvtC0INCj0KHQnSDQtNC-0YXQvtC00Ys%253D

Выбор способов ведения учета

В учетной политике закрепляют способы ведения бухучета, выбранные из нескольких предусмотренных законодательством. Перечень возможных вариантов, из которых нужно выбрать один, представлен в таблице. Если же в законе прописан единственный способ учета конкретных операций, то указывать его в учетной политике не обязательно.

Если в учетной политике закрепили один способ учета, а применяете другой, ждите доначислений. Проверяя компанию, инспектор пересчитает налоги по способам учета из политики. Это следует из пунктов 7, 9 ПБУ 1/2008.

Политика бухучета повлияет и на налоги. Например, в документе прописано, что срок полезного использования основных средств определяете по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, а бухгалтер использует другой срок. Это повлияет на остаточную стоимость основного средства. В результате есть риск недоплатить налог на имущество, за что организации начислят пени и штраф. Это подтверждает и арбитражная практика: постановления Арбитражного суда Уральского округа от 14 декабря 2015 г. № А47-12935/2014, ФАС Уральского округа от 2 августа 2013 г. по № А47-11749/2011.

Организации, которые относятся к категории микропредприятий или некоммерческих организаций, могут вести бухучет по простой системе (без применения двойной записи) или в общем порядке – с применением метода двойной записи. Следовательно, такие организации могут выбрать способ ведения учета. Свой выбор они должны прописать в учетной политике. Такой порядок предусмотрен пунктом 6.1 ПБУ 1/2008 и частью 4 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ниже приведен примерный перечень элементов бухгалтерской учетной политики, а также приказ об утверждении учетной политики для целей бухгалтерского учета и налогообложения.

Штрафы

Повторим, что учётную политику предоставлять в налоговую без запроса не нужно. Она потребуется при проверках, если инспектор решит удостовериться, что учёт ведётся по единым правилам, прописанным в утверждённой учётной политике. Если документ отсутствует, то предусмотрен штраф:

- Для налогоплательщика — в размере 200 ₽.

- Для должностного лица — в размере от 300 до 500 ₽.

Кроме этого, налоговая может признать грубое нарушение правил учёта доходов и расходов, что влечёт штраф в размере:

- 10 000 ₽ — если нарушение в одном налоговом периоде.

- 30 000 ₽ — если нарушение в нескольких налоговых периодах.

Также при проверке инспектор пересчитает размер налоговых платежей одним из существующих способов учёта хозяйственных операций. Если обнаружится, что нарушения повлекли занижение налоговой базы, то будут доначислены налоги и штраф до 20% от суммы неуплаченного платежа — не менее 40 000 ₽.

Всё ещё платите зарплату бухгалтеру?

Сделаем его работу от 1666 рублей в месяц.

Оставить заявку

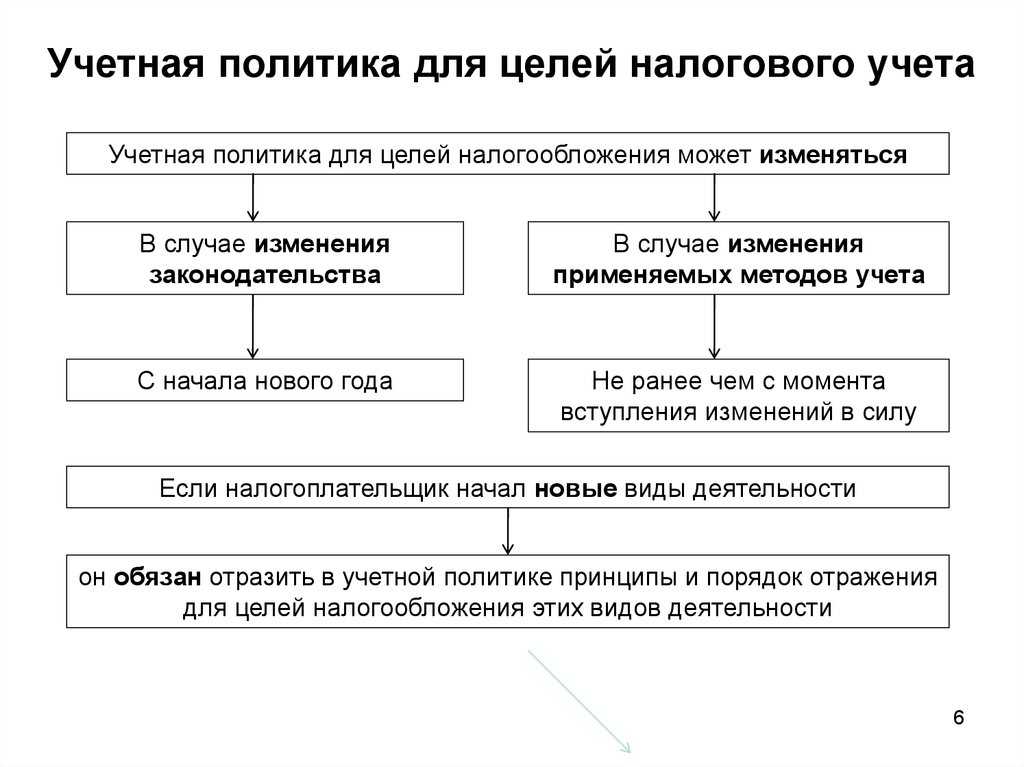

Как вносить изменения в учетную политику

По правилам, если не указаны параметры учетной политики налогового учета, их надо сформировать, утвердить и применять в работе. Когда действующие правила есть, но в деятельности предприятия или в актуальных законах не произошло никаких изменений, то нет необходимости и в корректировке локального акта. Решение о том, чтобы изменить внутренние нормы по налогам, принимает только руководитель и только в определенных ситуациях. Налоговые нормативы организации корректируют:

- если меняется законодательное нормирование;

- если существенно меняются условия финансово-хозяйственной деятельности налогоплательщика;

- если принимаются новые способы бухучета или другой налоговый режим.

Учётная политика для малых предприятий

Законодательство разрешает упрощённым способом вести бухгалтерский учёт некоммерческим организациям, предприятиям из реестра МСП и проекта «Сколково».

При написании учётной политики им необходимо использовать типовые рекомендации, которые утверждены Минфином РФ. Также они могут не применять ПБУ по расчёту налога на прибыль, учёту договоров строительного подряда, оценочных обязательств и запасов.

Если предприятие входит в МСП, то может выбрать способ упрощённого учёта и указать его в учётной политике:

- Простой. Без метода двойной записи, путём фиксации хозяйственных операций в журнале — только для микропредприятий.

- Сокращённый. Применение бухучёта методом двойной записи без бухгалтерских регистров.

- Полный. Полноценный бухучёт с сокращённым планом счетов и кассовым методом учёта доходов.

Бухгалтерская отчётность при упрощённом учёте включает баланс и отчёт о финансовых результатах (отчёт о целевом использовании средств — для НКО).

Изменения в учётной политике

После утверждения учётная политика действует бессрочно, но периодически обновляется в случаях, прописанных в ПБУ 1/2008 и в статье 313 НК РФ:

- Поменялись на законодательном уровне правила ведения бухгалтерского и налогового учёта (новая редакция действует после вступления в силу законодательного акта).

- Изменились способы и методы учёта (вносятся со следующего налогового периода).

- Изменились условия деятельности (произошла реорганизация, появились новые виды деятельности и другое) — вносятся с даты их утверждения.

Например, компаниям, имеющим НМА, с 2024 года обязательно нужно будет применять ФСБУ 14/2022 вместо ПБУ 14/2007. Переход можно было сделать досрочно, но если этого не было, то в новой учётной политике необходимо указать вариант перехода:

- Перспективный (только при упрощённом учёте).

- Ретроспективный.

- Альтернативный или упрощённый ретроспективный.

Для изменений в учётной политике необходимо составить приказ. В нём прописать только пункты, которые добавляются, меняются или убираются. Вносить их только по операциям или активам, которые есть в учёте. Если появятся новые в течение следующего года, то учётную политику можно будет дополнить.

Приказ для изменений подписывается руководителем. Дата утверждения — не позднее 31 декабря, чтобы документ начал действовать с 1 января нового года.

Составить актуальную учётную политику на новый календарный год, внести изменения и подготовить соответствующий приказ поможет сервис «Моё дело». Подключите бухгалтерское обслуживание и будьте всегда в курсе изменений в законодательстве, касающихся бизнеса.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Кто и зачем разрабатывает учетную политику для налогообложения

Налоговое законодательство позволяет налогоплательщику выбирать систему налогообложения. Кроме того, для определения налоговой базы по некоторым элементам предусмотрены разные варианты их применения. Какой из них выбрать – решать вам. Сделанный выбор надо закрепить в учетной политике для целей налогообложения приказом руководителя организации (индивидуального предпринимателя). Чтобы выбрать наиболее оптимальный для вас вариант учетной политики, загляните в таблицу.

Избрав конкретный вариант учетной политики, использовать другой механизм налогообложения нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

Типовых образцов учетной политики нет, поэтому приказ составляйте в произвольной форме. Положения учетной политики можно включить как в текст приказа, так и оформить в виде приложения к нему.

Налоговое законодательство не конкретизирует, кто должен разрабатывать учетную политику. Поэтому руководитель организации может поручить эту работу любому сотруднику – специалисту в области налогообложения. Как правило, предпочтение отдают главному бухгалтеру.

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.