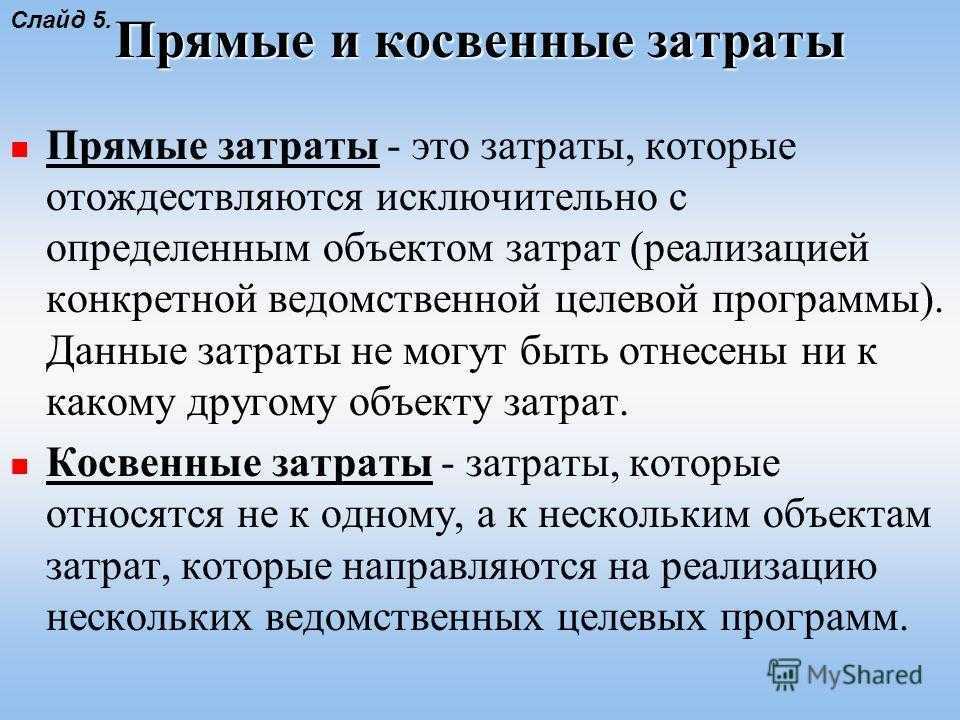

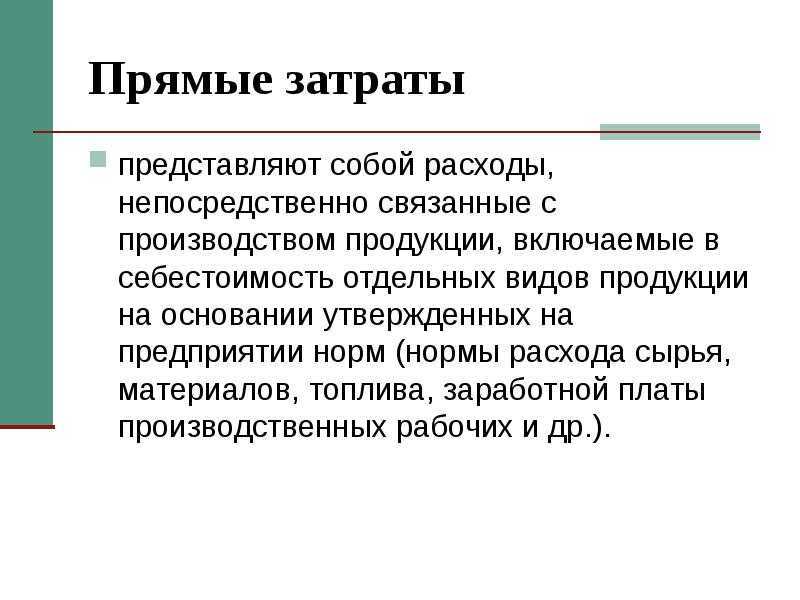

Перечни прямых и косвенных расходов следует закрепить в учетной политике

Минфин России подчеркнул, что налогоплательщик имеет право самостоятельно определить обоснованный перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), которые относятся к расходам текущего отчетного (налогового) периода, по мере реализации продукции, работ, услуг (Письмо Минфина России от 29.11.2011 N 03-03-06/1/785).

Перечень прямых расходов, предусмотренный в п. 1 ст. 318 НК РФ, не является закрытым, а включает виды прямых расходов, которые могут учитываться всеми организациями, являющимися плательщиками налога на прибыль организаций.

При этом на основании абз. 10 п. 1 ст. 318 НК РФ налогоплательщик вправе в своей учетной политике для целей налогообложения определить наряду с предусмотренными в п. 1 ст. 318 НК РФ и иные прямые расходы, связанные с производством товаров (выполнением работ, оказанием услуг), которые с учетом конкретного вида деятельности налогоплательщика также могут рассматриваться в качестве его прямых расходов при исчислении налога на прибыль организаций.

Перечни прямых и косвенных расходов необходимо определить в учетной политике для целей налогообложения. Без этого организации проблематично будет обосновать отнесение тех или иных расходов к косвенным. В качестве иллюстрации сказанного рассмотрим следующий пример из практики арбитражных судов.

В ходе проверки налоговая инспекция установила, что компания в целях налогообложения прибыли в составе расходов, связанных с производством и реализацией, учитывала как косвенные расходы затраты на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной частей трудовой пенсии, подлежащие включению в состав прямых расходов.

Суд установил, что порядок принятия для целей налогообложения расходов на обязательное пенсионное страхование предприятием не определен. В учетной политике предприятие установило, что прямые затраты определяются им в соответствии со ст. 318 НК РФ. Особый порядок распределения затрат на прямые и косвенные расходы и конкретный перечень прямых расходов в учетной политике не определен.

На основании изложенного суд сделал вывод, что спорные затраты на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной частей трудовой пенсии, предприятие должно было учитывать в составе прямых расходов (Постановление ФАС Волго-Вятского округа от 20.11.2009 по делу N А82-7247/2008-99).

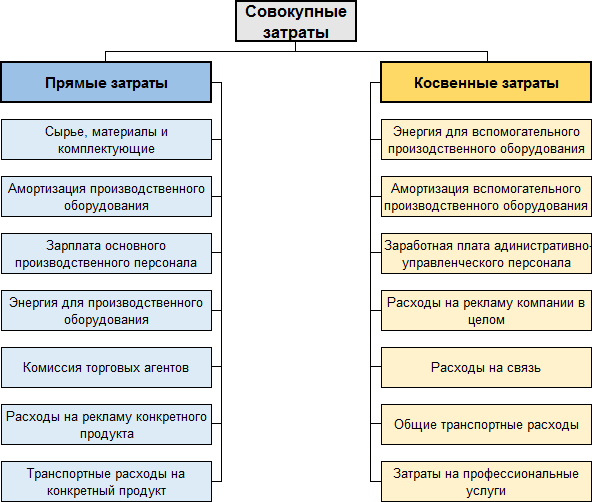

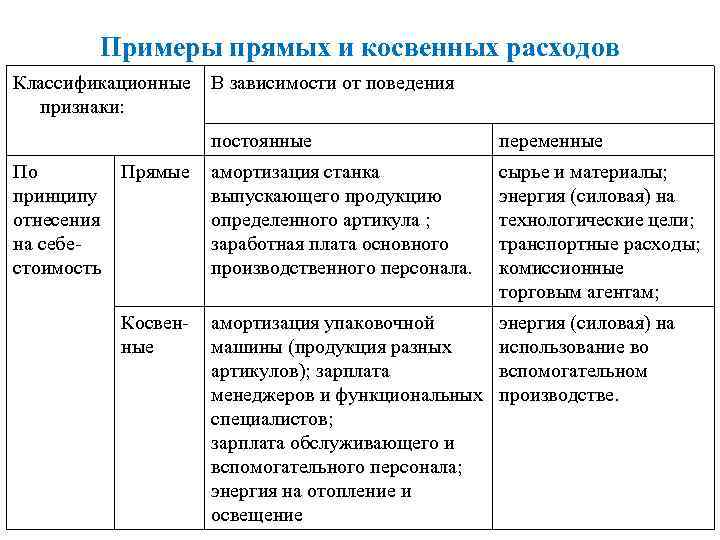

Делим расходы на прямые и косвенные

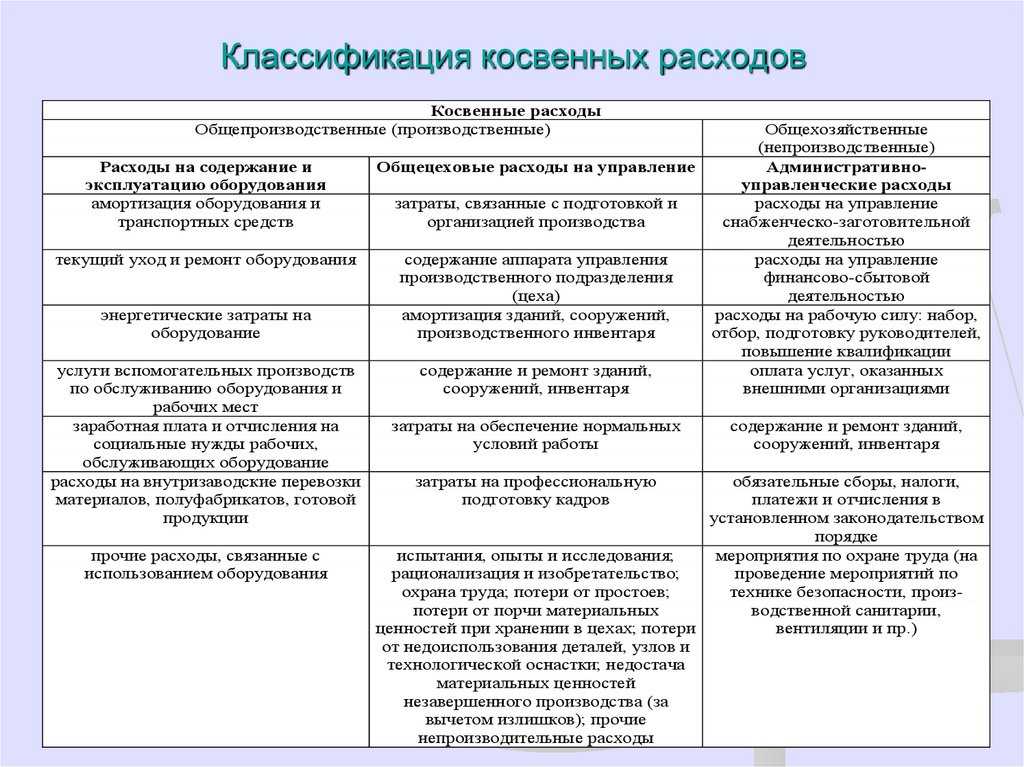

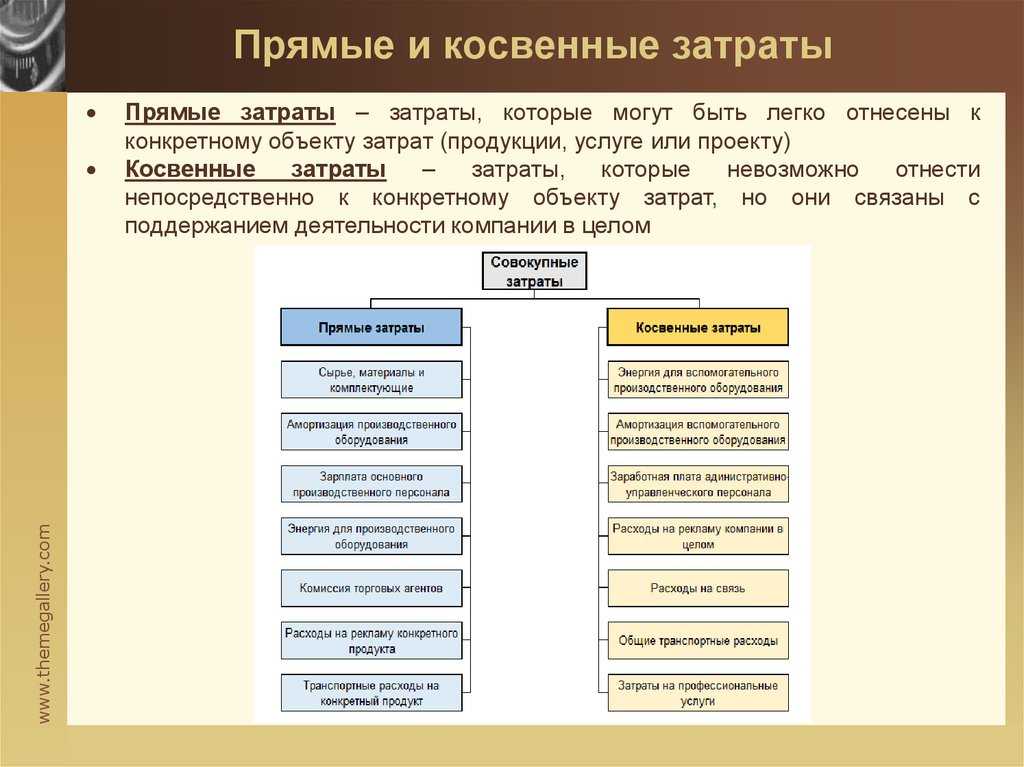

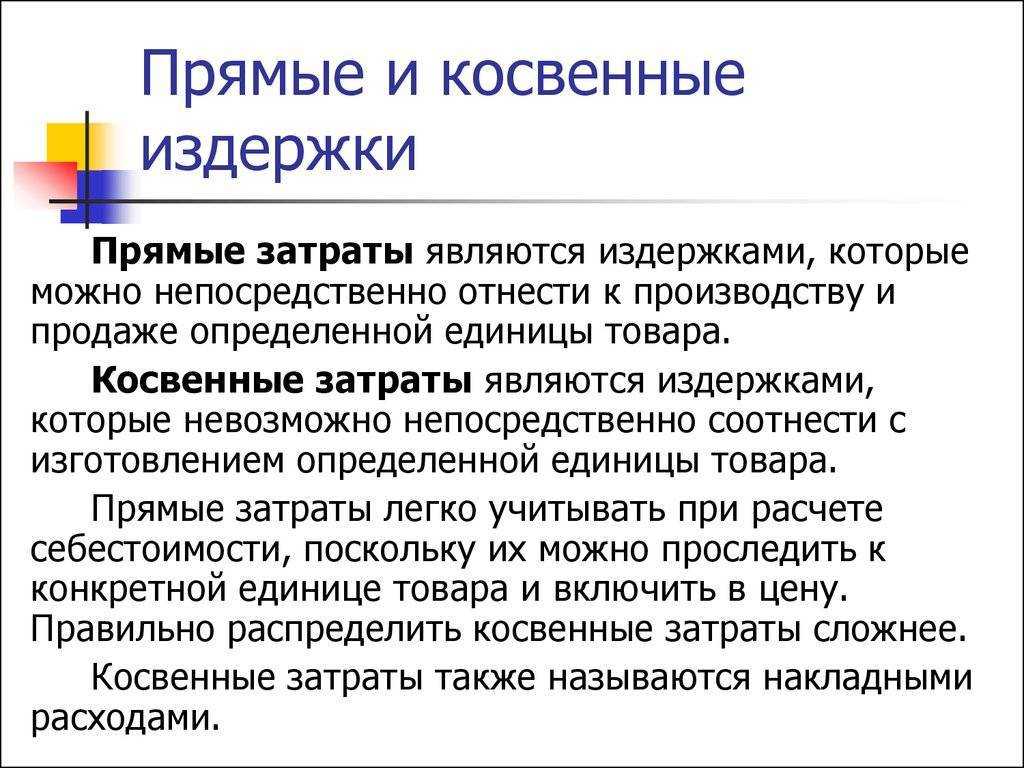

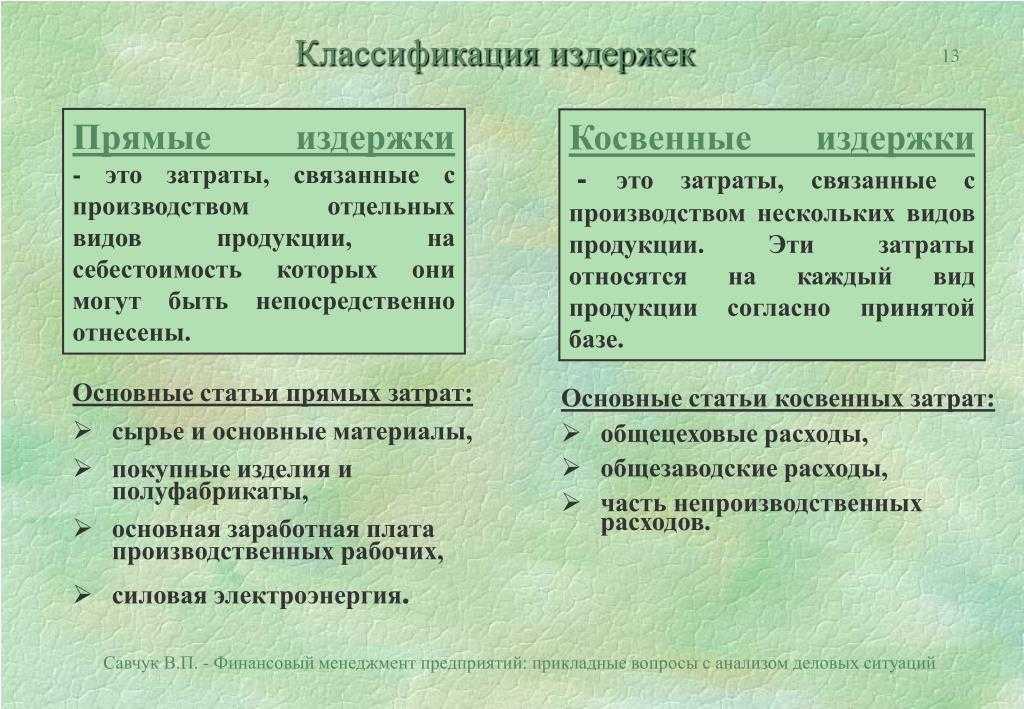

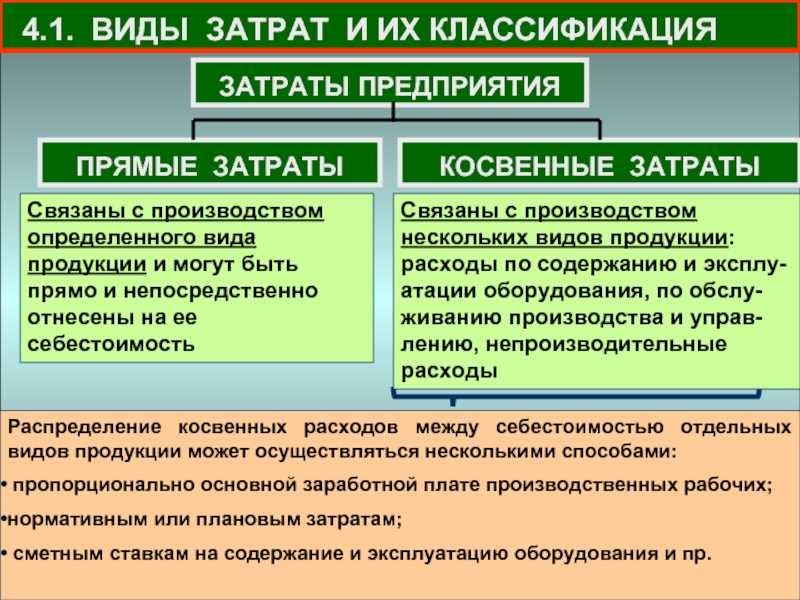

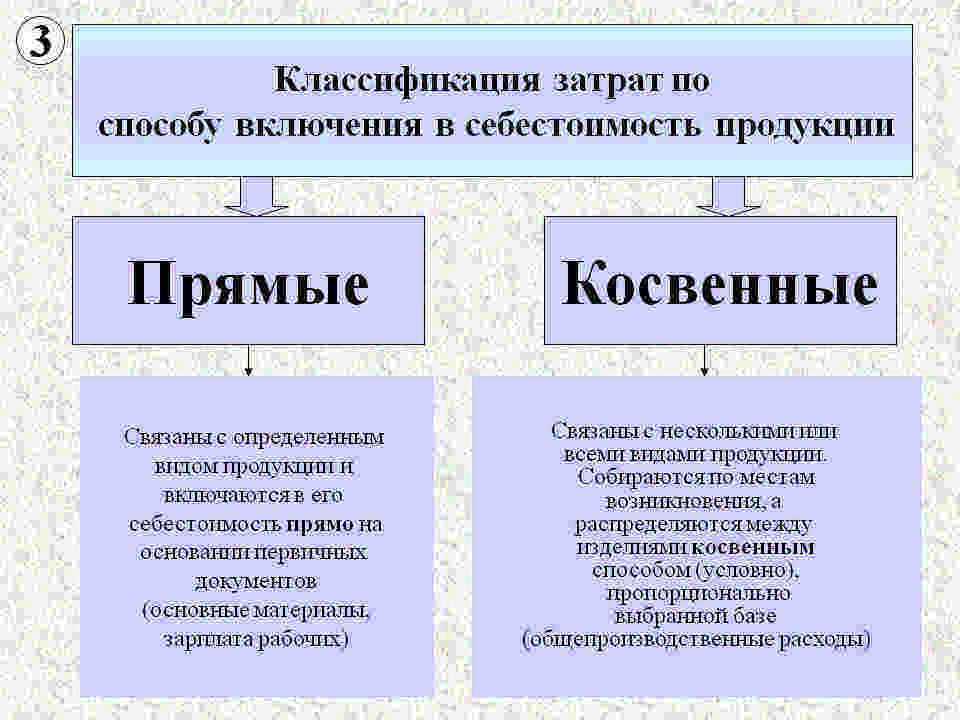

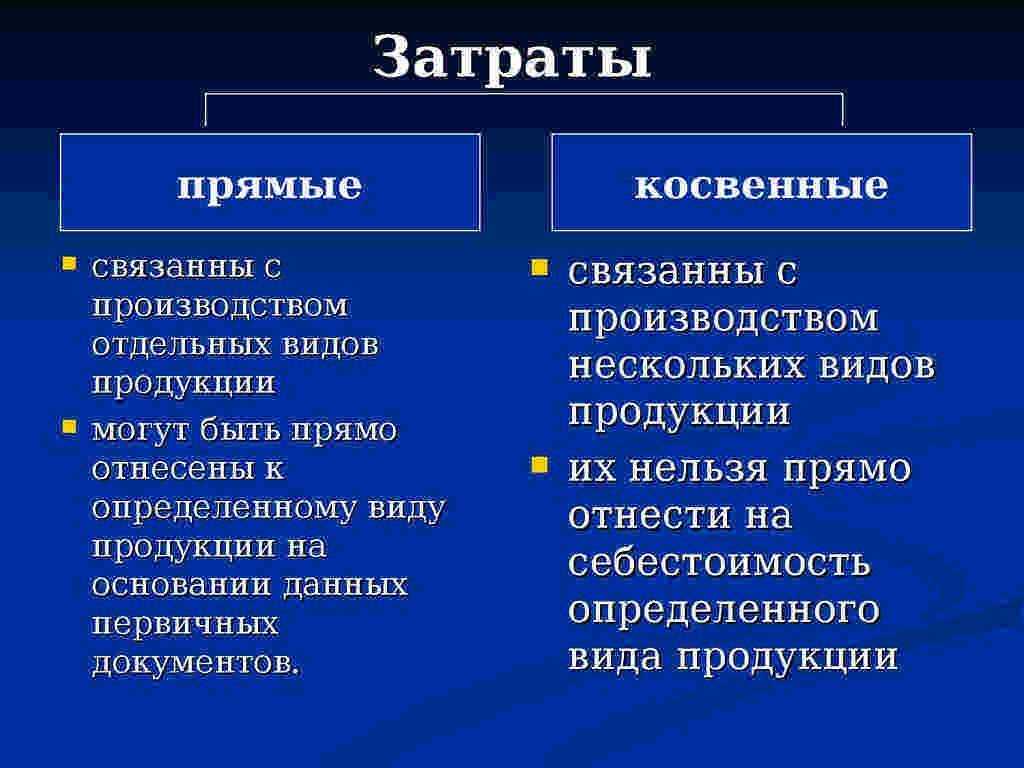

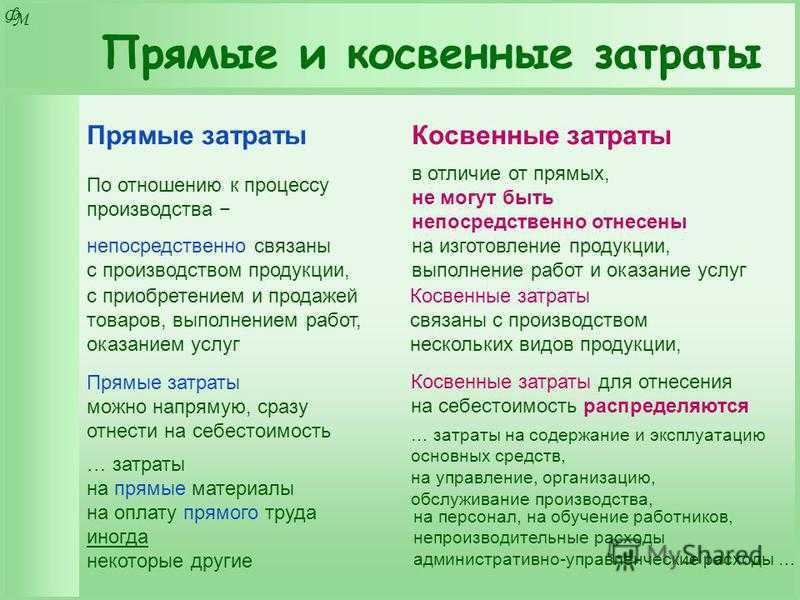

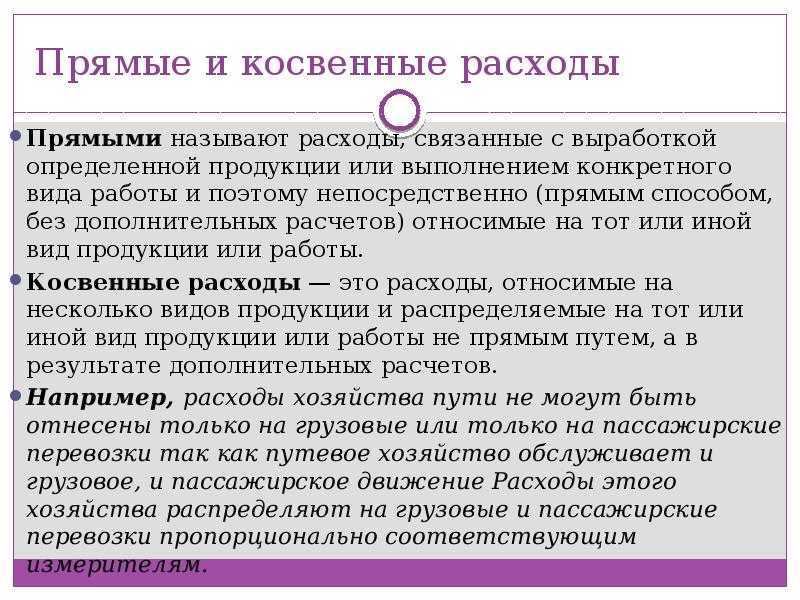

Прямыми считаются затраты, связанные только с одним конкретным видом деятельности. Они обычно возникают в процессе производства или реализации конкретного вида продукции или услуг и исчезнут, если закрыть направление. К косвенным затратам, соответственно, относятся все остальные. Определять также удобно по следующим принципам:

-

На основе экономического смыслаНапример, вне зависимости от правил бухучета к прямым расходам стоит отнести бонусную часть заработной платы сотрудников (процент от продаж), расходы на маркетинг этого вида деятельности, расходы на эксплуатацию и содержание транспорта, который развозит продукцию только этого направления, лизинговые платежи по оборудованию, которое используется только для этого вида активности, оплату сертификации продукции этого направления и проценты по кредитам и займам, взятым специально для конкретного подразделения. И по этому же принципу должны учитываться доходы. То есть, например, средства, полученные от реализации имущества отдела или сдачи его в аренду, и выручку от колебаний курсов валют, полученную в процессе покупки и продажи продукции конкретного вида, нужно отнести к выручке соответствующей бизнес-единицы.

-

На основе производственного процесса и структуры компанииЕсли какие-то помещения используются только одним подразделением, то все расходы, связанные с этим помещением, включая налоги, относятся к прямым расходам этого вида деятельности. Также если какие-то сотрудники, даже из головного офиса, работают только с одним направлением бизнеса, то оплата их труда и затраты на все используемое ими имущество следует считать прямыми издержками этого направления.

Нужно ли отдельно оценивать прибыльность после вычета только прямых расходов?

Когда в управленческом учете предприятия косвенные издержки разносят по видам деловой активности или филиалам, менеджмент нередко считает правильным оценивать прибыльность бизнес-единиц по итогу, после распределения всех затрат. Но фин. результаты, посчитанные на основе итоговой величины расходов, показывают окупаемость направлений только с учетом затрат на их жизнеобеспечение. А на практике эти затраты могут состоять в основном из постоянных расходов, доля переменных бывает невелика. В этом случае закрытие тех подразделений, которые убыточны по конечной оценке, приведет к падению, а не росту совокупной прибыли компании. Разберем на примере.

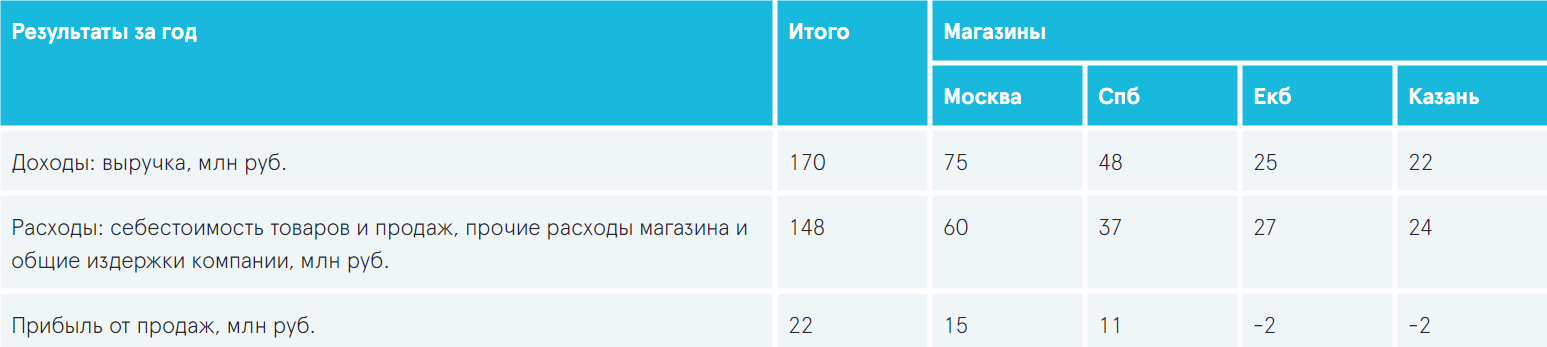

Если рассчитать только итоговую окупаемость магазинов сети, как в таблице выше, может показаться, что точки в Екатеринбурге и Казани лучше закрыть, поскольку они убыточны. Но если сначала посчитать их окупаемость до распределения косвенных расходов, то может оказаться, что по такой оценке они прибыльны.

Из представленного отчета видно, сколько прибыли на покрытие косвенных расходов остается у каждого магазина. Чтобы принять решение о целесообразности сохранения точек, нужно сравнить эту прибыль с величиной косвенных переменных расходов, то есть тех издержек, которые возникают у компании от их существования.

Поскольку закрытие магазина в Казани сократит расходы только на 1 млн рублей, уменьшив при этом прибыль на 3 миллиона, закрывать его не имеет смысла. Такая же ситуация с магазином в Екатеринбурге: закрытие приведет к снижению расходов на 2 миллиона рублей при падении прибыли на 4 миллиона.

В финальный отчет для оценки прибыльности компании и ее составляющих также имеет смысл добавить единую величину всех косвенных расходов без распределения. Так ее удобнее сопоставлять с прибылью подразделений и более наглядно показана прибыльность всей компании.

Ключевой нюанс

Во всех приведенных нами примерах подразумевались случаи, когда компания получает объективную финансовую выгоду от реализации изготавливаемой продукции или оказываемых услуг. Не стоит забывать, что экономический кризис в нашей стране все еще имеет место быть, в связи с чем нередки случаи, когда компании работают даже не «в ноль», а в «минус». Часто это происходит из-за того, что средства на открытие фирмы у ее руководства нашлись, а работать они в действительности не умеют. В этих случаях они сталкиваются со множеством дополнительных расходов не только на производство готовой продукции, но также и на объективно косвенные нужды. Если нет выручки, то как корректно определить налоговую базу в целях налога на прибыль? С точки зрения нашего законодательства получается так, что даже расходы на производство продукта в этом случае будут учитываться в качестве косвенных, т.к. прибыль от его реализации отсутствует. Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821)

При этом важно обратить внимание на то, что если руководству компании не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Желаем Вам удачи и до новых встреч!

Авансы по земельному и транспортному налогу — в расходы

(+) С начала 2011 г. нет обязанности представлять расчеты авансовых платежей за отчетные периоды по этим налогам. И у организации возникли сомнения: можно ли считать сами авансовые платежи начисленными, если нет расчета? И можно ли их учесть в налоговых расходах?

Минфин успокоил: несмотря на то, что расчеты за отчетный период представлять не нужно, уплату самих авансов по земельному и транспортному налогу никто не отменял. Поэтому правильно начисленные авансовые платежи (в соответствии с НК РФ) нужно учесть в расходах в том периоде, за который такие авансы рассчитаны. Как правило, организации учитывают их на последний день отчетного периода.

Учет расходов на приобретение лицензий

Как показывает практика, налогоплательщик вправе включить в состав косвенных расходов затраты на приобретение лицензий. Например, налогоплательщик на внереализационные расходы отнес стоимость лицензии на осуществление розничной торговли алкогольной продукцией в полной стоимости, срок действия которой составляет пять лет.

Инспекция сочла, что расходы на уплату сбора и расходы на уплату госпошлины должны уменьшать бухгалтерскую прибыль равномерно в течение срока действия лицензии. Суд установил, что в учетной политике налогоплательщика расходы на приобретение лицензии являются косвенными. Согласно п. 2 ст. 318 НК РФ сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Датой осуществления внереализационных и прочих расходов признается дата начисления налогов (сборов) для расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей (пп. 1 п. 7 ст. 272 НК РФ).

При этом в соответствии с п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом ст. ст. 318 — 320 НК РФ. В связи с этим суд признал обоснованным единовременное отнесение спорных расходов на себестоимость продукции (Постановление ФАС Московского округа от 20.12.2011 по делу N А41-2253/11). Схожий подход к решению рассматриваемого вопроса прослеживается и в другом судебном вердикте. Налоговая инспекция исключила из состава расходов, уменьшающих сумму доходов от реализации, затраты на оформление лицензии сроком действия пять лет и затраты на оформление сертификата соответствия, выданного на три года.

При этом инспекция пришла к выводу об отражении налогоплательщиком в составе затрат расходов по сертификации единовременно как нарушение ст. 264 НК РФ. Однако суд отметил, что согласно п. 1 ст. 318 НК РФ расходы по приобретению лицензий и расходы на сертификацию продукции являются косвенными расходами, подлежащими в соответствии с п. 2 ст. 318 НК РФ отнесению в полном объеме к расходам текущего (отчетного, налогового) периода. Позиция суда приведена в Постановлении ФАС Центрального округа от 15.02.2012 по делу N А35-1939/2010.

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

Как выбрать базу распределения косвенных затрат?

Если косвенные издержки существенно меньше прямых, имеет смысл использовать единую базу для их распределения, поскольку детализация этих расходов все равно не нужна для принятия управленческих решений. Наиболее распространены следующие варианты баз:

-

Переменные или прямые затраты: считается, что чем больше их величина, тем большего остальных ресурсов фирмы тратится на бизнес-активность. Подходит для компаний, у которых переменных расходов значительно больше, чем постоянных.

-

Объемы продукции: считается, что на производство и/или распространение всех видов продукции уходит одинаковое количество ресурсов. Подходит, например, для производств, выпускающих продукцию одной категории одинакового уровня сложности.

-

Выручка от реализации: считается, что чем дороже товары или услуги, тем больше ресурсов уходит на их создание и/или продажу. Можно использовать практически в любых компаниях за исключением вариантов, когда демократичные товары, например, намного больше премиальных по размеру. В таком случае они занимают больше места на складах и в транспорте и обходятся бизнесу наоборот дороже.

-

Зарплата сотрудников: считается, что чем дороже сотрудники подразделения, тем больше остальных ресурсов организации тратится на работу этого подразделения. Подходит для предприятий, в которых основные затраты – это оплата труда персонала.

-

Равномерное распределение: считается, что на все виды деловой активности нужно одинаковое количество ресурсов бизнеса. Подходит для компаний, направления работы которых сопоставимы по трудоемкости процессов и другим параметрам.

При этом, выбирая базу, стоит смотреть не только на возможность ее применения для вашего типа бизнеса, но и на то, помогает ли она действительно справедливо разделить расходы и отразить реальное положение дел в отчетности. Например, на первый взгляд кажется, что для консалтинговых и других компаний с большим фондом оплаты труда всегда стоит выбирать базу распределения, связанную с персоналом. То есть ориентироваться на зарплаты или количество сотрудников направления. Но на практике, в силу разной трудоемкости деятельности, на управление подразделением меньшего размера может уходить столько же времени административного персонала и высшего руководства, сколько уходит на менеджмент большего подразделения. Например, проектные работы могут быть более ресурсоемкими для менеджмента компании, чем ведение постоянных клиентов. Или обучающие мероприятия могут требовать больше времени и внимания, чем работа с клиентами, хотя event-отдел по численности и ФОТ меньше.

Если доля косвенных издержек большая, нужны индивидуальные базы. Уровень детализации стоит выбирать в зависимости от величины косвенных расходов. Чтобы избежать излишнего усложнения учета, нередко стоит остановиться на варианте индивидуального разнесения только тех затрат, базы которых наиболее очевидны, а остальные распределять по единой базе. Например, расходы на аренду офисов, складов, их страхование и соответствующие коммунальные платежи легко разделить на основе площадей, которые заняты разными видами бизнеса. Или расходы на транспорт и оборудование можно посчитать по времени пользования разными подразделениями, по количеству заказов от каждого, по объему использованных ресурсов.

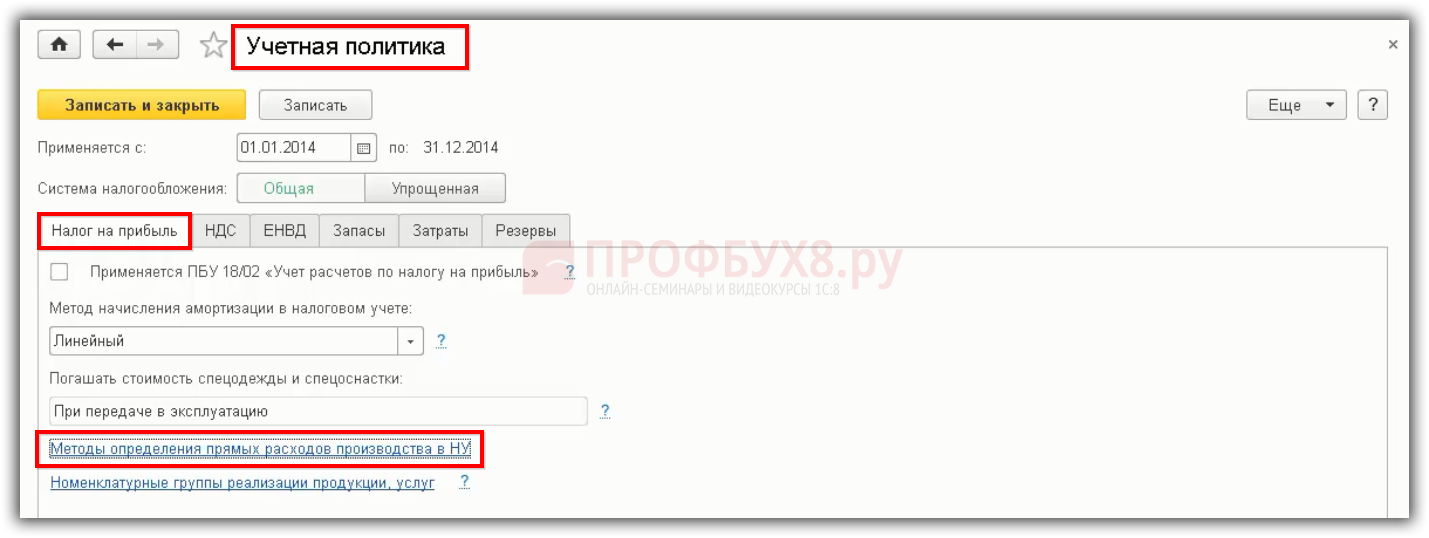

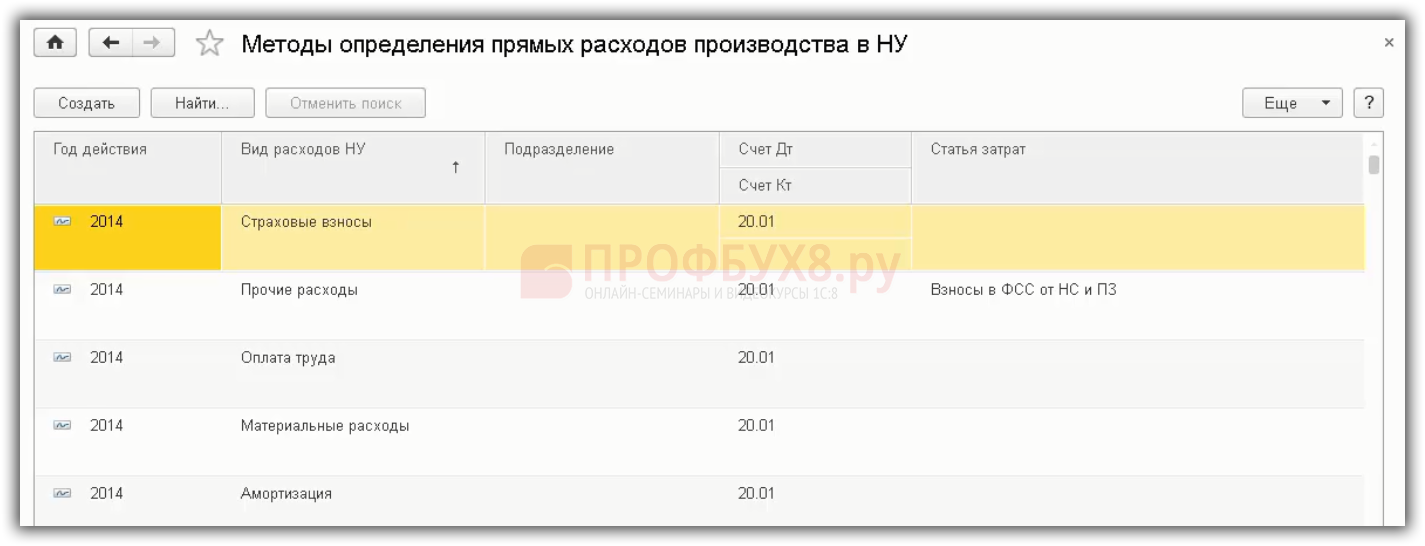

Прямые расходы в налоговом учете в 1С 8.3

Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету

Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс

Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

В 1С 8.3 по гиперссылке «Методы определения прямых расходов производства в НУ» определяется состав прямых расходов для налога на прибыль:

В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

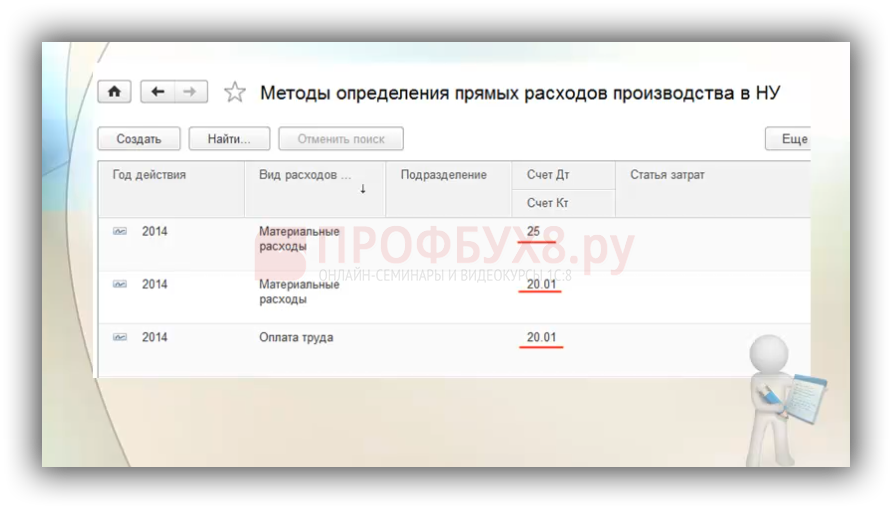

- То, что в НУ будет отражаться по дебету счета 20, вида расхода – Материальные расходы, это будет для НУ прямым расходом.

- Если отражается по дебету счета 25, вида расхода – Материальные расходы, это тоже будет прямым расходом для НУ.

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

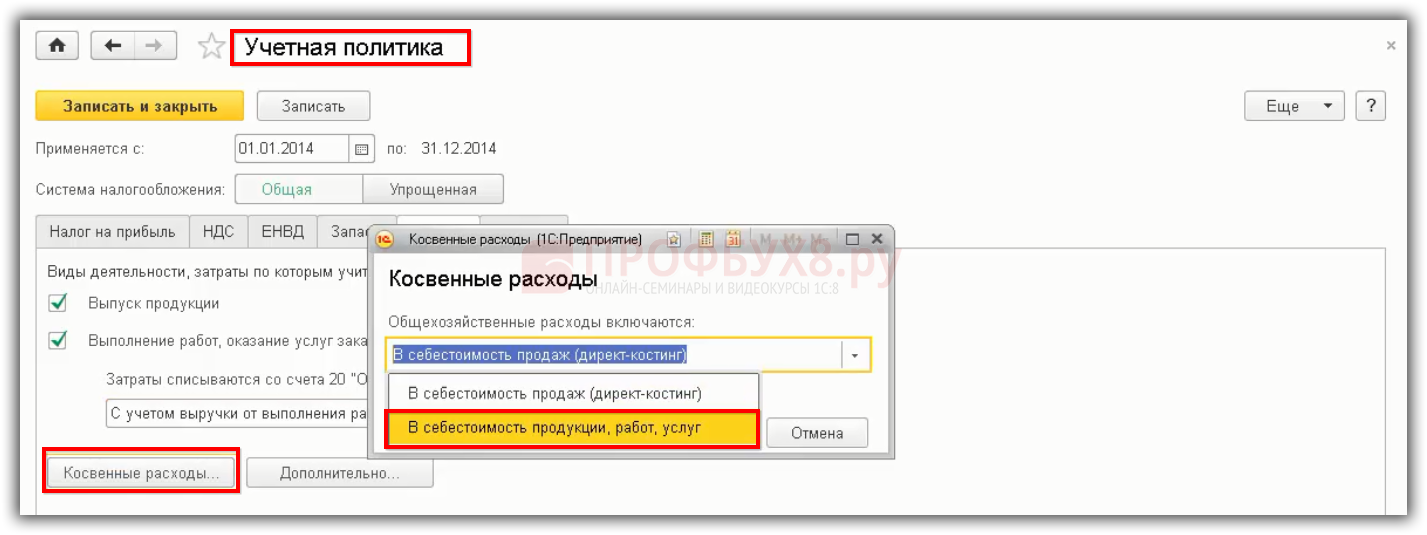

Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»:

Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве.

Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8.3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

Какие расходы уменьшают налог на прибыль, а какие нет

Расходы в декларации по налогу на прибыль — это суммы издержек, которые, по мнению налогоплательщика, законно уменьшают базу по налогу, то есть соответствуют требованиям налогового законодательства. Требования эти достаточно жесткие, и инспекторы цепляются буквально к каждой мелочи: расход недостаточно экономически обоснован, не направлен на получение дохода, есть недочеты в его документальном подтверждении и т. д. В том числе налоговики пытаются исключить расходы из налоговой базы по причине их нерациональности, неэффективности или нецелесообразности, хотя Минфин их в этом не поддерживает (письмо от 19.04.2019 № 03-03-07/28232).

Таким образом, любой расход после его изучения контролерами может моментально переместиться из группы признаваемых в разряд непризнаваемых налоговых расходов. В п. 49 ст. 270 НК РФ прямо сказано, что при определении налоговой базы не учитываются расходы, не соответствующие законодательно установленным критериям. Остальные 48 позиций этой статьи содержат конкретные виды не признаваемых в целях налога на прибыль расходов — на благотворительность, выплату дивидендов, штрафов и иных санкций, перечисляемых в бюджет или внебюджетные фонды, уплату иных аналогичных обязательств и расходов. Все эти траты могут производиться исключительно из чистой прибыли.

Часть расходов принимают участие в налоговых расчетах только изредка (например, НДС). Другая часть признается при расчете налога на прибыль по жестко закрепленным в кодексе нормам, то есть не всегда в полной сумме (об этом читайте далее).

Влияние деления расходов на себестоимость

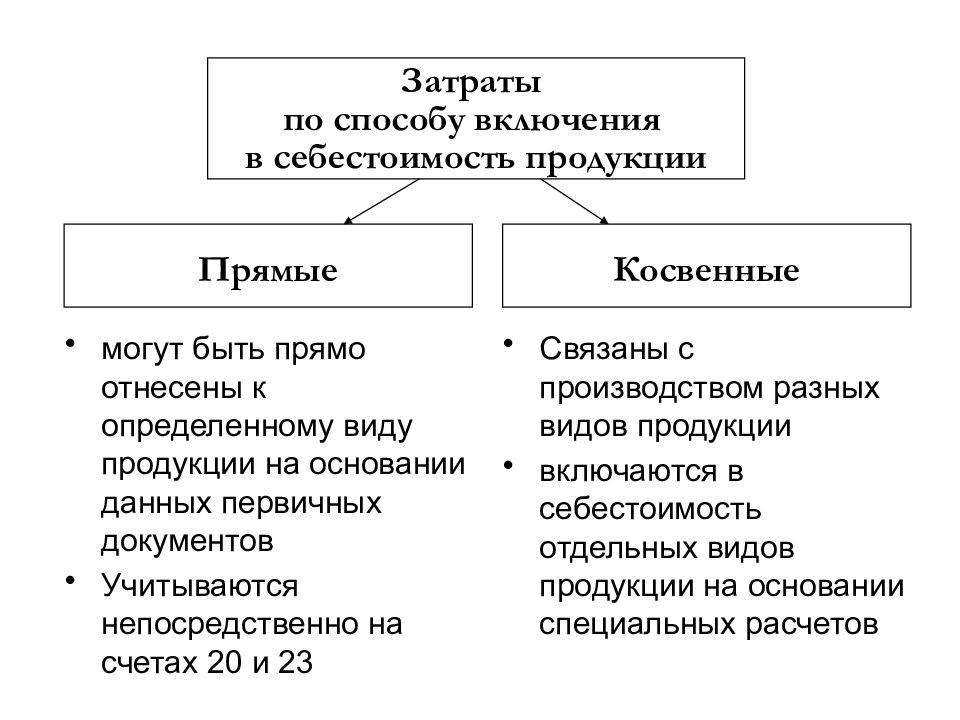

Деление расходов на прямые и косвенные напрямую влияет на себестоимость продукции:

- на основании прямых затрат формируется себестоимость конкретной единицы изделия. В неё включается стоимость израсходованного материала, комплектующего, полуфабриката, зарплата и страховые взносы с неё работника, изготовившего единицу изделия, часть амортизации оборудования, на котором оно изготовлено;

- косвенные затраты нельзя отнести конкретно на себестоимость той или иной единицы изготовленного изделия, поскольку они входят в себестоимость сразу нескольких единиц продукции. Однако, без таких расходов производственная деятельность просто не сможет существовать и производить продукцию.

Но даже если косвенные расходы не формируют себестоимость, то это не означает, что они в неё не включаются совсем. Говоря в данном случае о себестоимости, подразумевается производственная себестоимость, которая складывается из прямых затрат. Часть произведённых косвенных расходов включается в полную себестоимость единицы изделия, которая представляет собой сумму производственной себестоимости и части косвенных затрат.

Данная часть косвенных расходов, с учётом которой формируется полная себестоимость конкретного изделия, определяется расчётным путём согласно выбранной компанией экономически обоснованной и целесообразной методики расчёта.

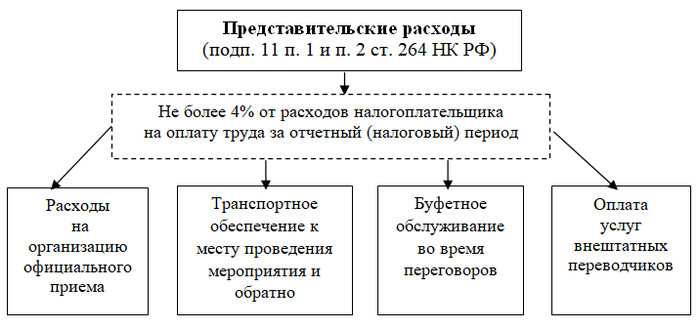

Представительские расходы

Налог на прибыль представительские расходы уменьшают исходя из следующей нормы:

Конкретный перечень таких расходов в НК РФ не установлен. Минфин России в письме от 22.01.2019 № 03-03-06/1/3120 уточнил, что в сумму представительских расходов могут входить как продукты для организации завтраков, обедов и иных аналогичных мероприятий, так и спиртные напитки. Главное условие: расходы должны быть подтверждены документами и экономически оправданы.

Чтобы обезопасить себя от претензий налоговиков, пропишите нормы затрат на алкоголь во внутреннем локальном акте. Тогда у контролеров не будет повода придраться к чрезмерным объемам закупленного спиртного или приобретению для встречи с партнерами дорогостоящего коллекционного вина.

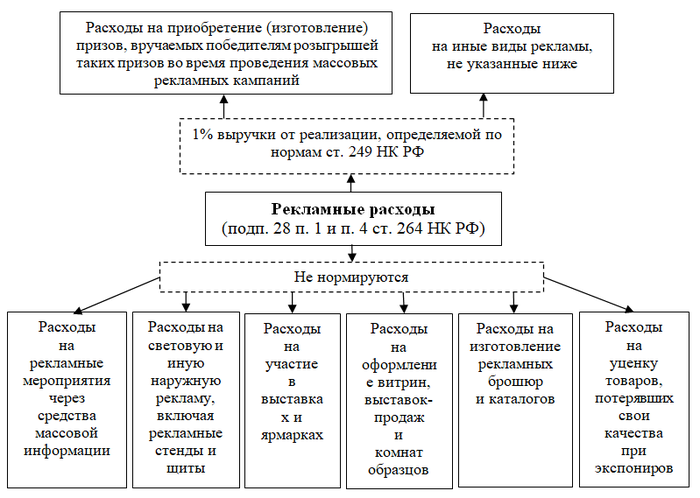

Рекламные расходы

Реклама может распространяться разными способами: через объявления по радио или трансляцию рекламного ролика по телевидению (с помощью средств массовой информации), размещаться на рекламных стендах или различных видах транспорта.

Не все виды рекламных расходов нормируются. Часть из них можно признавать при расчете налога на прибыль в полной сумме, а часть — по специальному нормативу, исчисляя их исходя из полученной в отчетном периоде выручки:

Налоговые органы не всегда соглашаются с налогоплательщиками в части включения рекламных расходов в расходы по налогу на прибыль в полном объеме (без нормирования). Разногласия вызывают неясные формулировки законодательства, в котором не детализируются отдельные важные для налогообложения нюансы. Тогда отстаивать свою позицию налогоплательщики вынуждены в суде.

К примеру, в определении ВС РФ от 30.05.2019 № 305-ЭС19-4394 судьи не согласились с налоговиками с тем, что рекламу на транспорте нужно нормировать. Среди оснований для таких выводов судьи назвали отсутствие законодательно закрепленного:

- определения наружной рекламы, на которое можно ориентироваться при расчете налога на прибыль;

- влияния на налоговые расчеты нюансов распространения рекламы на стационарных конструкциях и транспортных средствах.

Как законодатели ограничивают распространение отдельных видов рекламы, расскажут статьи:

- «Рекламу дипломов на заказ поставили вне закона»;

- «За слово “займ” в рекламе организации грозит штраф до 500 000 рублей».

Валютные авансы не нужно переоценивать с 2010 г.

(!) Как вы помните, с переоценкой авансов в иностранной валюте было не все понятно в течение всего 2010 г. Минфин неоднократно разъяснял, что их не нужно переоценивать, однако в нормах Налогового кодекса многие усматривали нестыковки. Отменяющие переоценку валютных авансов поправки, вступившие в силу с 1 января 2010 г., не были полными. Не хватало четкого порядка для определения продавцом рублевой суммы валютной выручки, а покупателем — рублевой стоимости приобретенного имущества, работ и услуг. И лишь в начале 2011 г.вступили в силу изменения в НК, окончательно прояснившие, что валютные авансы вообще не надо переоценивать. И действует это правило с самого начала 2010 г.

Но не все организации в 2010 г. считали валютную выручку (или определяли стоимость купленных за валюту товаров) так, как рекомендовал Минфин. Последние поправки, вступившие в силу задним числом, ухудшают положение некоторых из них. Точнее — тех, у кого в результате пересчета налоговая база за 2010 г. увеличится. И у них возникло вполне понятное желание ничего не пересчитывать за 2010 г., а руководствоваться поправками лишь в текущем году.

Но Минфин против подобного подхода. Он считает, что поправки технические и лишь уточняют действовавший в 2010 г. порядок. И без этих поправок с 1 января 2010 г. авансы, выданные в иностранной валюте, не надо было переоценивать. Так что если вы переоценивали валютные авансы в прошлом году, то лучше внести исправления в свой налоговый учет и пересчитать налог на прибыль за 2010 г.

Другие расходы

- Расходы по возмещению юридических услуг, связанных с обращением в налоговые органы;

- Расходы по проведению аудита бухгалтерской (финансовой) отчетности и аудита контролирующими органами;

- Суммы налога на добавленную стоимость (НДС), подлежащие учёту в расходах;

- Расходы, связанные с командировками работников;

- Прочие расходы, не связанные с хозяйственной деятельностью и неотносимые к расходам на реализацию товаров (работ, услуг), на себестоимость реализуемого имущества (работ).

Стоит отметить, что этот перечень расходов является не исчерпывающим и может быть дополнен в соответствии с действующим законодательством и налоговой методикой.

Какие расходы можно учесть при расчете

При расчете налога на прибыль можно учесть различные расходы, которые предусмотрены бухгалтерским учетом и налоговым законодательством РФ. Учет этих расходов позволяет уменьшить налогооблагаемую прибыль и, соответственно, уменьшить сумму налога.

К таким расходам, которые можно учесть при расчете налога на прибыль, относятся:

- общие расходы на ведение бухучета и кассового обслуживания;

- расходы на оплату труда персонала;

- расходы на закупку и производство товаров или оказание услуг;

- расходы на рекламу и маркетинг;

- расходы на аренду помещения и коммунальные услуги;

- расходы на покупку необходимого оборудования и инструментов;

- расходы на транспортные и командировочные расходы;

- расходы на научно-исследовательскую и развитие деятельность;

- расходы на выплату процентов по кредитам и займам;

- расходы на оплату аренды и лизинга активов;

- расходы на погашение убытков предыдущих периодов;

- расходы на банковские и финансовые услуги.

Весь перечень расходов, которые можно учесть при расчете налога на прибыль, приведен в Статье 265 Налогового кодекса РФ. Они отражаются в бухгалтерском учете с помощью специальных проводок и соответствующих документов.

Существуют различные способы учета расходов при расчете налога на прибыль. Например, для расчета базы налога можно использовать метод прямых начислений или метод формирования базы по стоимости реализуемого товара или услуги.

Для более точного расчета налога на прибыль можно использовать специальные методики, такие как метод расчета стоимости покупных товаров или связанные с ними расходы.

При использовании упрощенной системы налогообложения (УСН) также есть возможность учесть определенные расходы при расчете налога на прибыль.

В 2024 году вступят в силу изменения в налоговом законодательстве РФ, в результате которых будет отменен налог на прибыль для микроорганизаций, снижены ставки налога для других организаций и упрощены процедуры его расчета.

Важно отметить, что расходы, которые можно учесть при расчете налога на прибыль, должны быть корректно отражены в бухгалтерском учете и подтверждены соответствующими документами

Что будет, если распределить косвенные расходы по проектам

Вернемся к нашей мебельной компании. Представим, что сейчас у нас в работе два проекта по разработке дизайна мебели. Косвенных расходов у нас на 120 000 ₽ — распределим их по проектам.

| Проект 1 | Проект 2 | |

| Выручка | 100 | 100 |

| Прямые расходы | -50 | -50 |

| Косвенные расходы | -60 | -60 |

| Прибыль | -10 | —10 |

Разделив косвенные расходы, мы видим, что два наших проекта убыточны.

Однажды к нам в кабинет приходит менеджер и приносит на утверждение новый проект. Выручка 100 000 ₽, прямые расходы 70 000 ₽. Косвенные расходы остаются прежними — 120 000 ₽. Только теперь мы их распределяем не по двум, а по трем проектам.

| Проект 1 | Проект 2 | Проект 3 | |

| Выручка | 100 | 100 | 100 |

| Прямые расходы | -50 | -50 | -70 |

| Косвенные расходы | -40 | -40 | -40 |

| Прибыль | 10 | 10 | -10 |

С появлением нового проекта часть косвенных расходов — канцелярия, вода в офис, зарплата Зиночки-бухгалтера — перешла на третий проект

Понимаете абсурдность ситуации? Было два убыточных проекта, взяли новый — и они вдруг стали прибыльными. И каждый новый проект будет делать старые проекты прибыльнее, но при этом в действительности это будет не так.

Увидев такой отчет, скорее всего вы не возьмете третий проект по такой цене, поскольку он при такой выручке получается убыточным. Чтобы нам было выгодно взять третий проект, нужно либо уменьшать расходы, что трудно, либо увеличить выручку от проекта, что может сорвать сделку.