Переход на ИП с сохранением статуса самозанятого

Закон разрешает предпринимателю использовать режим НПД. При этом все запреты для самозанятого сохраняются:

-

нанимать сотрудников в штат (с внесением записей в трудовые книжки), вместо этого можно привлекать подрядчиков по ГПД;

-

иметь деловые отношения с работодателем, если с момента увольнения прошло менее 2 лет;

-

торговать маркированными или подакцизными товарами;

-

заниматься перепродажей – самозанятые могут реализовывать только продукцию собственного производства;

-

работать от имени клиентов в статусе агента, комиссионера или поручителя: то есть, собирать компьютеры самому и продавать можно, а торговать б/у техникой – нельзя;

-

при оказании курьерских услуг иметь собственную кассу;

-

зарабатывать более 2,4 млн руб. в год.

После регистрации в качестве ИП самозанятый сохранит льготный налог, но платить страховые взносы или сдавать отчеты как ИП на других системах налогообложения не придется. Поясним на примере:

Алгоритм действий при регистрации ИП на НПД

Чтобы открыть ИП с сохранением налогового режима, не нужно сниматься с учета в приложении «Мой налог». После регистрации в качестве предпринимателя режим автоматически сохранится в прежнем виде.

Что нужно сделать?

-

Подготовить документы для регистрации: сделать копию паспорта, заполнить заявление по форме Р21001.

-

Оплатить госпошлину в размере 800 р., если у вас нет ЭЦП и вы не планируете подавать документы онлайн.

-

Передать документы в ИФНС: лично, через МФЦ, через Госуслуги или .

После регистрации в качестве ИП можно совершить еще несколько полезных действий:

-

открыть Личный кабинет на сайте налоговой;

-

открыть расчетный счет, подключить эквайринг, чтобы принимать оплату не только наличными, но и по карте или через интернет.

Все чеки ИП на НПД также оформляет в приложении «Мой налог»: завести онлайн-кассу можно, но не обязательно. Фискальный накопитель для этого не нужен, так как кассовые чеки будут использоваться лишь для внутреннего учета или контроля годовой выручки.

Налоги и обязательные платежи ИП на НПД

От получения статуса ИП порядок оплаты налогов не изменится: самозанятые переводят деньги одним платежом до 25 числа следующего месяца. Однако если ИП и ООО заказывает услуги у физических лиц (не имеющих статуса самозанятого или предпринимателя), то по закону он становится налоговым агентом со всеми вытекающими обязательствами:

-

с каждой выплаты исполнитель должен уплатить 13% НДФЛ и 30,2% страховых взносов;

-

заказчик должен сдать отчет 6-НДФЛ, 4-ФСС и расчет по страховым взносам.

ИП-самозанятый не сдает налоговые декларации, не оплачивает страховые взносы за себя, не платит НДС. Чтобы присоединиться к пенсионному страхованию, нужно в приложении «Мой налог» оформить добровольную подписку на ПФР. Это позволит накапливать пенсионные баллы. Страховка на случай болезни и декрета также оформляется добровольно в местном отделении ФСС.

Шаг 4. Сдать декларацию

Чтобы не было путаницы и доначисления налогов, нужно сдать декларацию по старому налоговому режиму до 25-го числа следующего месяца. Например, если уведомить налоговую об отказе от упрощенки 12 ноября, декларацию нужно сдать до 25 декабря.

Декларацию можно сдать четырьмя способами:

- распечатать и отнести в налоговую лично;

- отправить через онлайн-бухгалтерию банка или программу электронной отчетности, например СБИС;

- выслать «Почтой России» с описью вложений;

- отправить через сервис налоговой — понадобится усиленная квалифицированная электронная подпись.

Декларацию заполняют как обычно, но не за весь год, а с 1 января до дня перехода на самозанятость.

Единственное отличие от предыдущих деклараций в поле «Налоговый период (код)» — в нем нужно вписать «95».

С налогами все. Осталось разобраться с расчетным счетом в банке и рассказать клиентам об изменениях.

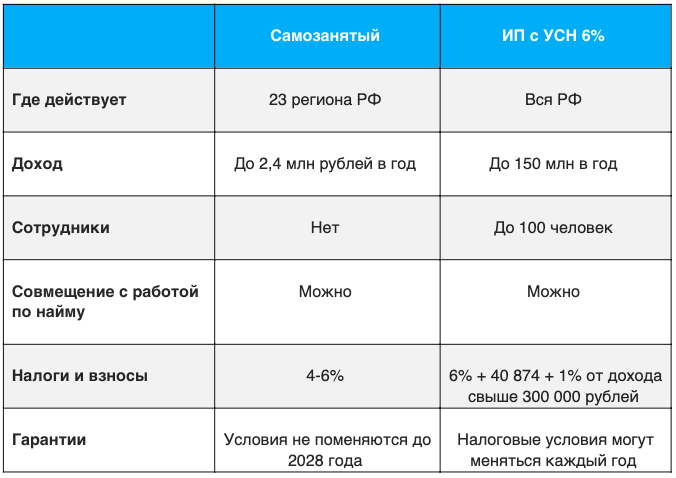

Зачем переходить с самозанятости на ИП?

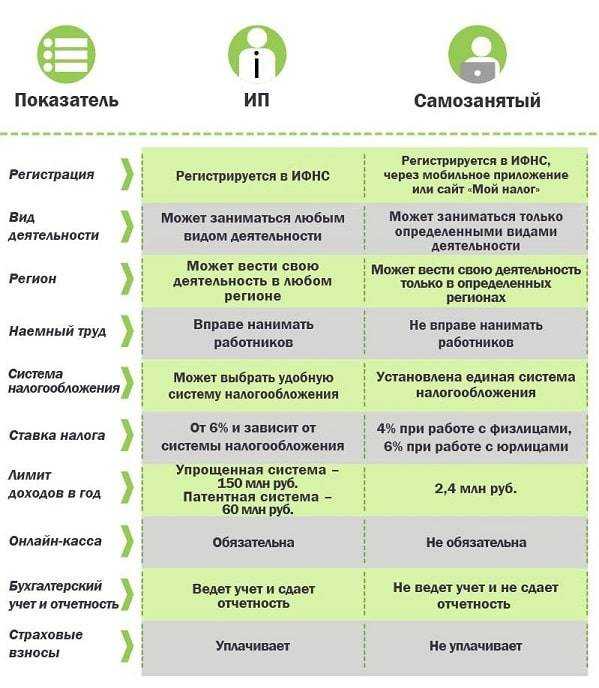

Для начала сравним статусы физлица на НПД и «самозанятого» ИП. В этих целях используем небольшую таблицу.

Критерий

Физлицо на НПД

ИП на НПД

Что общего

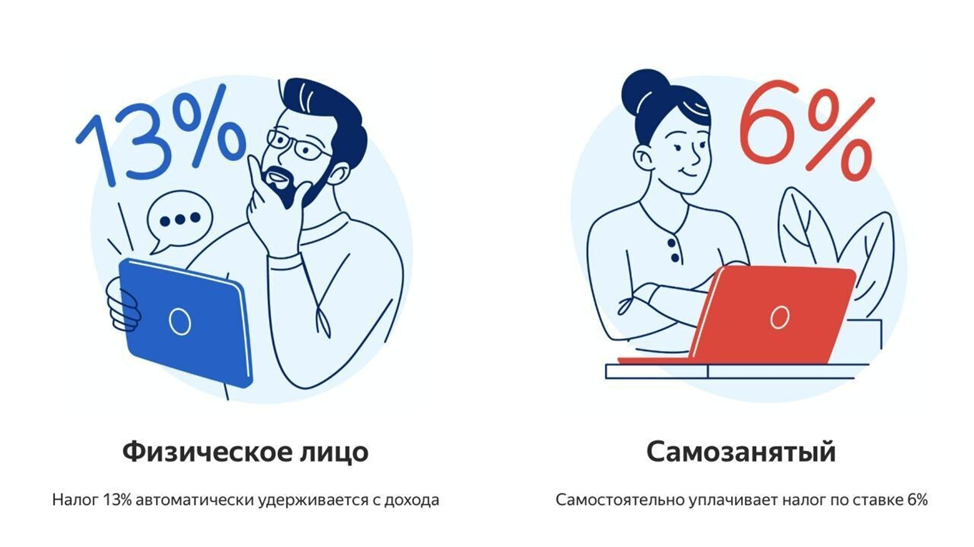

Налоговая ставка

4% (оплата, поступившая от физлиц (не ИП))

6% (оплата, поступившая от ИП и юрлиц)

Учет расходов

Не производится

Максимальный годовой доход

2 400 000 руб.

Разрешенная деятельность

В основном — услуги, а также продажа товаров собственного производства

Не должна быть связана с посредническими услугами, перепродажей товаров, арендой коммерческой недвижимости (но можно сдавать жилую недвижимость)

Заказы и покупки от бывшего работодателя

Запрещены в течение 2 лет

Привлечение работников

Запрещено по трудовому договору, но разрешено по гражданско-правовому договору подряда (письмо ФНС России от 12.10.2020 № АБ-4-20/16632@)

Важно не допустить переквалификации гражданско-правового договора в трудовой — это возможно, если обращение к подрядчикам приобретет характер постоянного найма (Определение ВС РФ от 05.02.2018 № 34-КГ17-10)

Использование кассового аппарата

Не осуществляется, выдаются упрощенные бумажные (печатаемые на обычном принтере) или электронные чеки плательщика НПД (формируемые через приложение или Кабинет плательщика НПД)

Различия

Юридический статус

Гражданин

Хозяйствующий субъект

Используемый тип банковского счета

Текущий (личный), карточный для обычного физлица

Расчетный для ИП

Способы приема оплаты

Переводом на счет, наличными, через Систему быстрых платежей

Переводом на счет, наличными, через эквайринг (оплата картами), СБП

Подсудность при рассмотрении споров с заказчиком

Суд общей юрисдикции

Арбитражный суд

Отчетность

Отсутствует

Статистическая (при участии в опросах и статнаблюдениях)

Возможность оформления лицензий (например, на такси)

Отсутствует

Присутствует

Регистрация товарного знака

Невозможна

Возможна

Административные штрафы (за нарушения при ведении коммерческой деятельности)

Как на обычное физлицо

Как на ИП или должностное лицо

Выполнение обязательств по законодательству о защите прав потребителей (а также требований по производственным стандартам и нормам, иным правилам, что установлены для хозяйствующих субъектов)

Не осуществляется

Осуществляется

В чем преимущества работы в качестве «обычного» самозанятого физлица:

- нет необходимости открывать расчетный счет (почти всегда он содержится на платной основе — от 500-700 руб. в месяц);

- нет необходимости составлять статистическую отчетность;

- административные штрафы выписываются как на гражданина (обычно значительно меньше, чем на должностное лицо или ИП);

- нет рисков нарушения требований законодательства для хозяйствующих субъектов.

В чем целесообразность перехода с «обычной» самозанятости на статус ИП на НПД как хозяйствующего субъекта:

- возможность вести расчеты с заказчиками в статусе юрлиц и ИП без рисков блокировки транзакций (несмотря на то, что Центробанк запрещает коммерческим банкам ее практиковать при оплате на текущие (личные) счета, подобные случаи могут наблюдаться);

- для заказчиков предпочтительно заключать договоры именно с ИП как хозяйствующим субъектом;

- возможность применения эквайринга;

- можно оформлять лицензии, регистрировать товарные знаки;

- рассмотрение экономических споров в арбитражном суде (для которых разрешение таких споров — основной профиль).

Также у предпринимателя будет возможность перехода на другие спецрежимы для ИП.

Где следить за ситуацией

Главные новости — в нашем Телеграме

Подпишитесь, чтобы быть в курсе последних новостей бизнеса и изменений законодательства

Подписаться

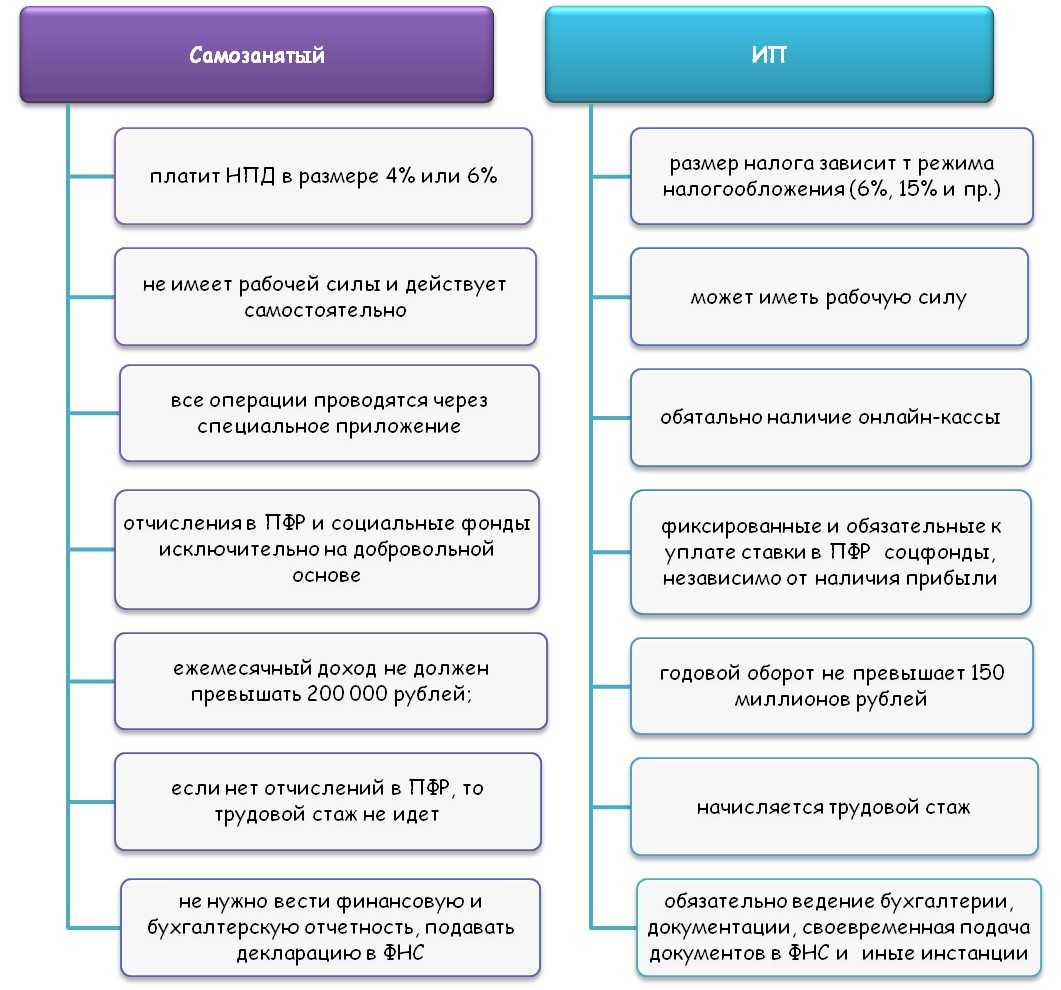

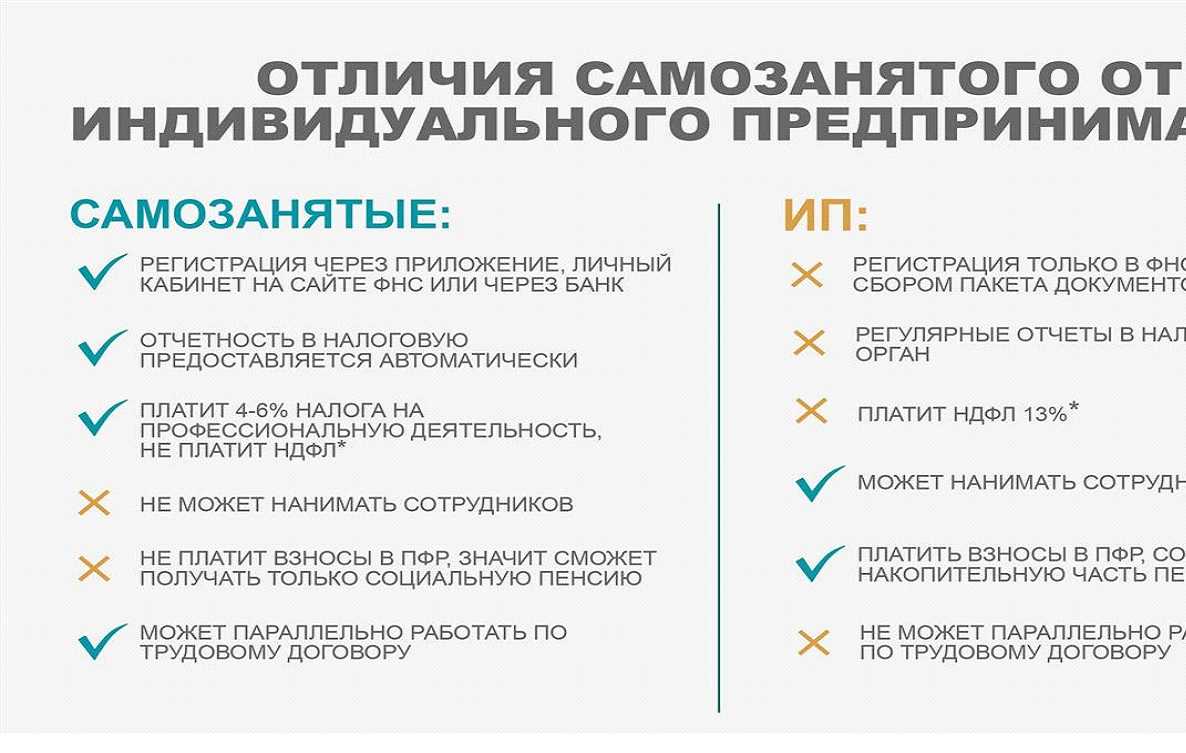

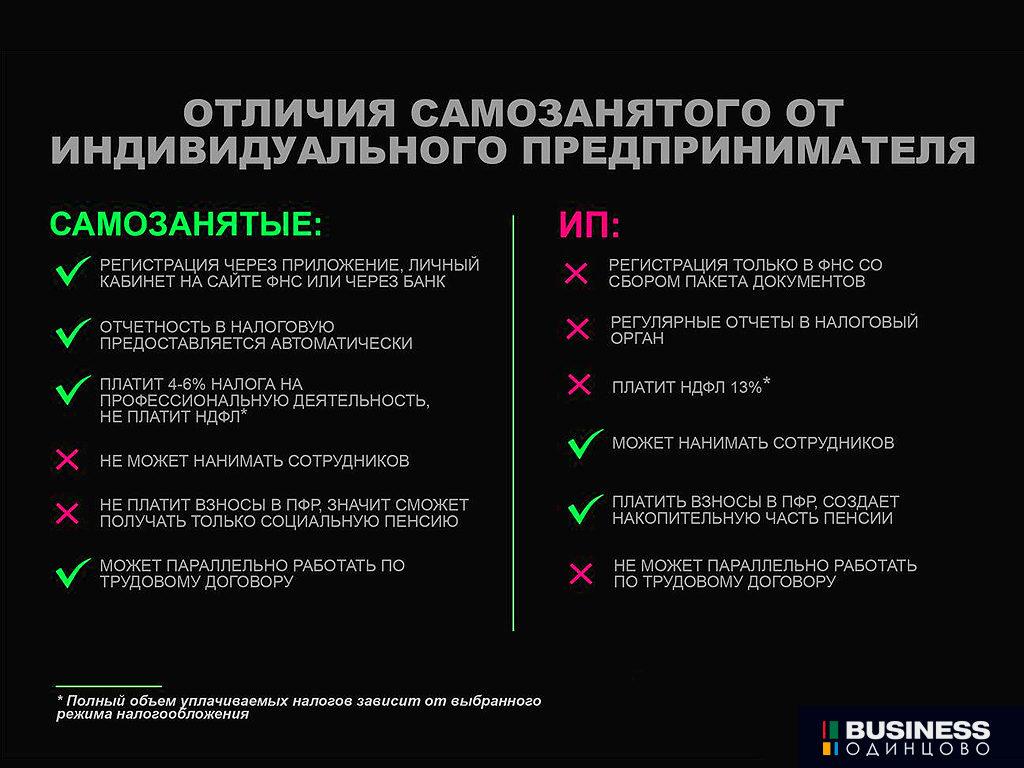

В чем отличие физического лица на НПД от самозанятого-ИП?

По особенностям применения режима НПД отличий нет. И физлица на НПД, и ИП на НПД подчиняются требованиям Федерального закона от 27.11.2018 N 422-ФЗ, а также иным нормативным актам, регламентирующим деятельность самозанятых:

- Самостоятельно или с помощью оператора электронной площадки либо банка вносят в приложение «Мой налог» данные о расчете.

- Формируют и направляют заказчикам или клиентам чек — в момент расчетов (если они произведены наличными или с использованием электронных средств платежа) или до 9 числа следующего месяца (при получении безналичной оплаты).

- Уплачивают налог, рассчитанный ИФНС, до 28 числа следующего месяца. Впервые зарегистрировавшиеся самозанятые оплачивают налог не в следующем месяце, а через месяц. Например, если физлицо или ИП зарегистрировались в июне, первый раз налог они должны будут оплатить до 28 августа: за период с даты регистрации до 31 июля.

Самозанятые ИП и физлица не обязаны уплачивать страховые взносы, сдавать отчетность и использовать контрольно-кассовую технику.

Но некоторые отличия самозанятых ИП от физлиц все же есть:

| Физлица на НПД | ИП на НПД | |

| Оформление лицензии | Невозможно без статуса ИП. Но может быть, в дальнейшем физлиц уравняют в правах с ИП | ИП могут оформить специальные разрешения (лицензию), необходимые для ведения некоторых видов деятельности (такси, образовательные услуги и т. п.) |

| Отчетность в Росстат | Не сдают отчетность, в том числе в органы статистики |

Независимо от того, какой режим применяет ИП, он должен сдавать отчетность в Росстат. К общим формам относится отчет «1-предприниматель». Кроме того, Росстат может запросить у ИП специализированные формы отчетности |

| Оплата больничного |

Физлица на НПД (без статуса ИП) не могут заключить договор добровольного страхования с СФР. В конце 2022 года обсуждалась возможность получения больничных без регистрации статуса ИП. Рассматривали экспериментальную модель социального страхования, которая должна была вступить в силу с 1 июля 2023 года, но пока информации о сроках ее вступления в силу нет |

ИП могут вступить в отношения добровольного страхования с СФР для получения оплаты по больничным листам |

| Слет с НПД | Физлица при утрате статуса НПД, если заказчик не оплатил с их дохода налоги самостоятельно, обязаны оплатить только НДФЛ в размере 13% (30% — если исполнитель-нерезидент РФ и получил доход от источника в РФ) |

Если ИП утратит статус плательщика НПД, его автоматически переведут на ОСНО до конца года или до момента перехода на ПСН. Это чревато значительными расходами на оплату обязательных платежей (НДС, НДФЛ и страховых взносов). Дополнительно потребуется подключиться к оператору ТКС для сдачи отчетности по НДС в электронной форме |

| Расчетный счет | Не могут открыть расчетный счет | Могут открыть расчетный счет |

| Доверие со стороны контрагентов |

Партнеру со статусом ИП доверия больше, чем к физлицу без специального статуса. Обусловлено это тем, что если физлицо утратит статус плательщика НПД, то все риски, связанные с выплатой ему вознаграждения, понесет заказчик. Если ИП утратит статус плательщика НПД, риски будет нести он лично, а не его заказчик |

Может ли ИП на других режимах налогообложения вернуться на НПД?

Да, может в любое время в течение года. Особенности перехода зависят от того, какой режим применяет ИП:

- УСН. Предприниматель должен зарегистрироваться в качестве самозанятого, затем в течении месяца сдать в налоговую по месту учета уведомление об отказе от УСН. Уведомление сдается по Приказом ФНС от 02.11.2012 N ММВ-7-3/829@). Если в течение месяца уведомление об отказе ИП сдать не успеет, налоговики аннулируют его самозанятость и вернут обратно на УСН.

- ПСН. Перейти с ПСН на самозанятость ИП может только при окончании срока действия патента либо если ИП закрывает направление деятельности, по которому работал на ПСН. Для этого потребуется подать в ИФНС заявление по .

- ЕСХН. Чтобы перейти с единого сельхозналога на самозанятость, в течение месяца с даты регистрации плательщика НПД потребуется сдать уведомление по Приказом ФНС от 28.01.2013 N ММВ-7-3/41@).

- ОСНО. При переходе на самозанятость с общей системы налогообложения никаких специальных уведомлений в ИФНС направлять не нужно. ИП считается перешедшим на НПД с даты регистрации в приложении «Мой налог».

До перехода на НПД с указанных выше режимов ИП должен:

- Оплатить остаток страховых взносов. Перечислить страховые взносы в бюджет желательно до перехода на самозанятость, чтобы в дальнейшем уменьшить налог на них.

- Сдать отчетность, предусмотренную режимом. Отчетность по УСН и ЕСХН сдается до 25 числа месяца, следующего за тем, в котором ИП снялся с этих режимов.

Когда самозанятость для ИП невыгодна

При всех плюсах самозанятости не всегда это самый выгодный вариант. Ставка налога у самозанятых по всей России одинаковая, для упрощённой и патентной системы в некоторых регионах действуют льготные пониженные ставки. При патентной системе налог считают не с фактического дохода, а с потенциального, а он зачастую ниже реального. Эти факторы нужно учитывать при выборе режима налогообложения.

Пример

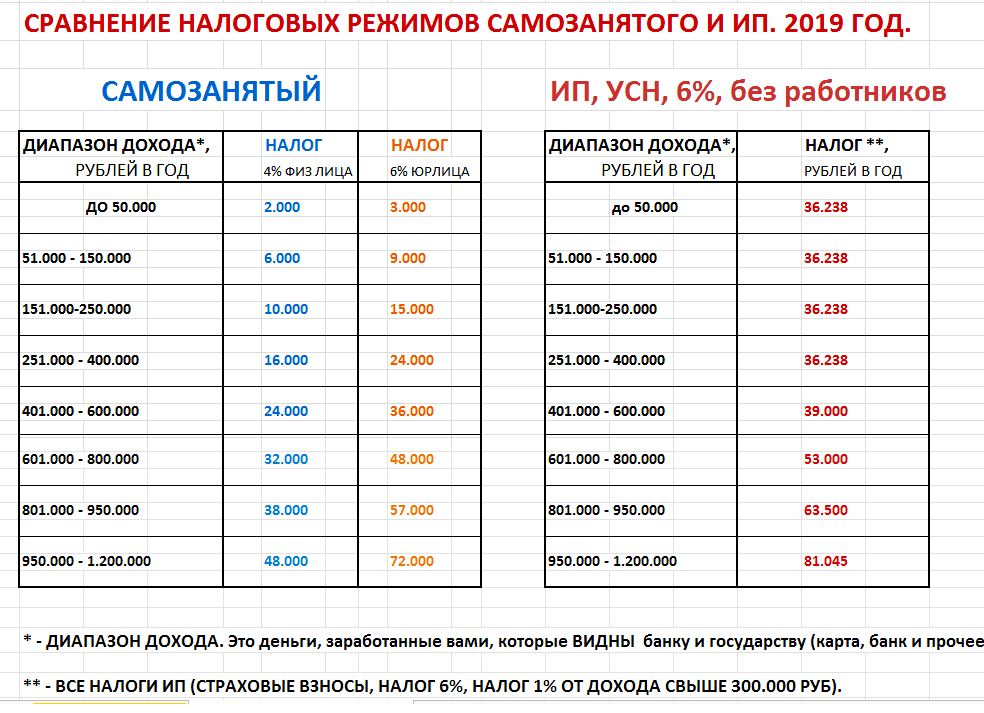

ИП Павлов П.П., занимается установкой кондиционеров в домах и квартирах в городе Казани. Работа сезонная, с мая по сентябрь. Предположим, что за указанный период 2021 года он заработает 1,8 млн руб.. Другой деятельностью в течение года он не занимается. Подсчитаем, какие налоги и взносы ему нужно заплатить на УСН 6%, ПСН и НПД.

Когда можно перейти с УСН на НПД – сроки

Важное дополнение, о котором следует знать всем желающим сменить налоговый режим. Практически все предприниматели уверены, что смена режима налогообложения допускается только в конце календарного года после декларирования прибыли, уплаты пенсионных и страховых сборов

На это отводится несколько дней, что зависит от ранее применяемой системы и новой.

Конечно, это останавливает многих, кто хотел бы перейти с Патента или Общего режима и УСН на НПД. Но не все так печально, как кажется.

Правительство позаботилось о самозанятых и ИП, которые попали в сложную ситуацию (особенно из-за Ковида) и удалило пункт по срокам из правил перехода с любой системы налогообложения на налог для самозанятых (НПД). В 2021 году (что будет дальше, пока неизвестно), изменить УСН на НПД можно в любое время – хоть в конце года, хоть в середине.

Как перейти с НПД на УСН (ПСН)?

Чтобы начать применять УСН, самозанятому предпринимателю нужно:

- 1. Сняться с учета в ФНС в качестве плательщика НПД.

В этих целях подается заявление через те же ресурсы, что нужны для регистрации на НПД (мобильное приложение, Личный кабинет, Госуслуги).

- 2. В случае, если после регистрации ИП не прошло 30 дней — направить в ФНС заявление о начале применения УСН.

В этом случае ИП будет считаться плательщиком УСН с первого дня регистрации в качестве ИП.

- 3. Если прошло более 30 дней — направить заявление о начале применения УСН в любой день до конца года.

Практическое применение упрощенки можно будет начать с 1 января следующего года. До конца текущего года придется продолжать работать на НПД.

- 4. Установить и зарегистрировать кассовый аппарат (если нет законных оснований для отказа от его использования).

- 5. Подготовить программное обеспечение для формирования отчетности, направления в СФР сведений по работникам (если они нанимаются).

В свою очередь, для начала применения «патента» предпринимателю на НПД необходимо в любой день года направить в ФНС заявления (можно оба одновременно):

- о снятии с НПД;

- о начале применения ПСН.

Через 10 дней после подачи заявления можно начинать деятельность на патенте.

Но стоит обратить внимание на важнейший нюанс: в десятидневный период — между датой подачи заявления и датой начала применения ПСН, предприниматель будет считаться работающим на той самой общей системе налогообложения. За соответствующий период ему необходимо будет предоставить в ФНС:

- декларацию о доходах (по форме 3-НДФЛ);

- декларацию по НДС.

Если доходов не было, то декларации тоже сдаются — с нулевыми показателями.

Кроме того, период для уплаты фиксированных пенсионных взносов начнется именно с даты подачи заявления на применение ПСН.

Так же как и в случае с УСН необходимо своевременно приобрести и зарегистрировать контрольно-кассовую технику (при необходимости), подготовить ПО для отчетности по работникам (в случае их привлечения).

Налоговые режимы для ИП

До того как мы перейдём к вопросу, можно ли поменять систему налогообложения, рассмотрим, какие специальные режимы есть в нашей стране. В России сейчас действуют несколько систем налогообложения:

- общая система налогообложения — ОСНО. Предусматривает налог на прибыль, имущество, НДФЛ, НДС;

- упрощённая система налогообложения — УСН. Размер налога составляет 6% или, если объектом налогообложения является доход организации — от 5 до 15% (доходы минус расходы);

- единый сельскохозяйственный налог — ЕСХН. Применять ЕСХН могут только те ИП, кто производит сельхозпродукцию. Налогом облагается прибыль;

- патентная система налогообложения — ПСН. Подходит исключительно для ИП. Применяется к конкретным видам деятельности в определённых регионах РФ;

- налог на профессиональный доход — НПД. Ещё его называют налогом для самозанятых.

ОСНО могут применять все. Для спецрежимов действуют ограничения по количеству сотрудников, доходам, видам деятельности и т.д.

Ограничения по применению УСН:

- отсутствие филиалов;

- средняя численность персонала не больше 130 человек;

- доходы за 9 месяцев не более 112,5 млн рублей (для перехода на режим);

- доходы за год не больше 200 млн рублей (чтобы остаться на режиме);

- остаточная стоимость основных средств не больше 150 млн рублей;

- доля участия других юрлиц не больше 25%;

- нельзя производить подакцизные товары, добывать полезные ископаемые, организовывать и проводить азартные игры, вести деятельность в качестве ломбарда или МФО.

Ограничения по применению ЕСХН:

- доля доходов от продажи сельхозпродукции собственного производства (от оказания сельскохозяйственных услуг) должна составлять не менее 70%;

- нельзя производить подакцизные товары (кроме вина), организовывать и проводить азартные игры.

Ограничения по применению ПСН:

- доходы от реализации, определяемые по ст. 249 НК РФ, с начала календарного года не превышают 60 млн рублей;

- средняя численность сотрудников по всем видам деятельности ИП не должна превышать 15 человек за налоговый период (включая подрядчиков и внешних совместителей).

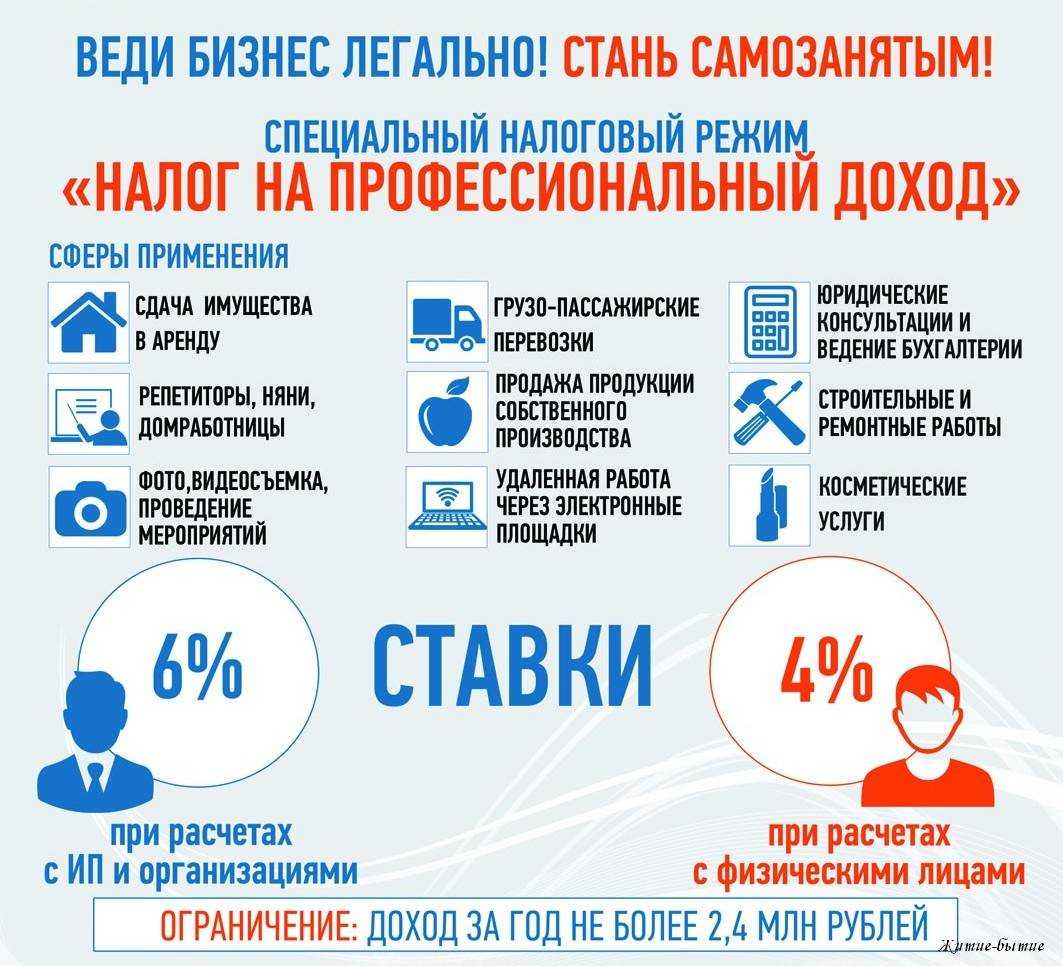

Ограничения по применению НПД:

- годовой доход не более 2,4 млн рублей;

- нельзя нанимать работников по трудовому договору;

- не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен чёткий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход;

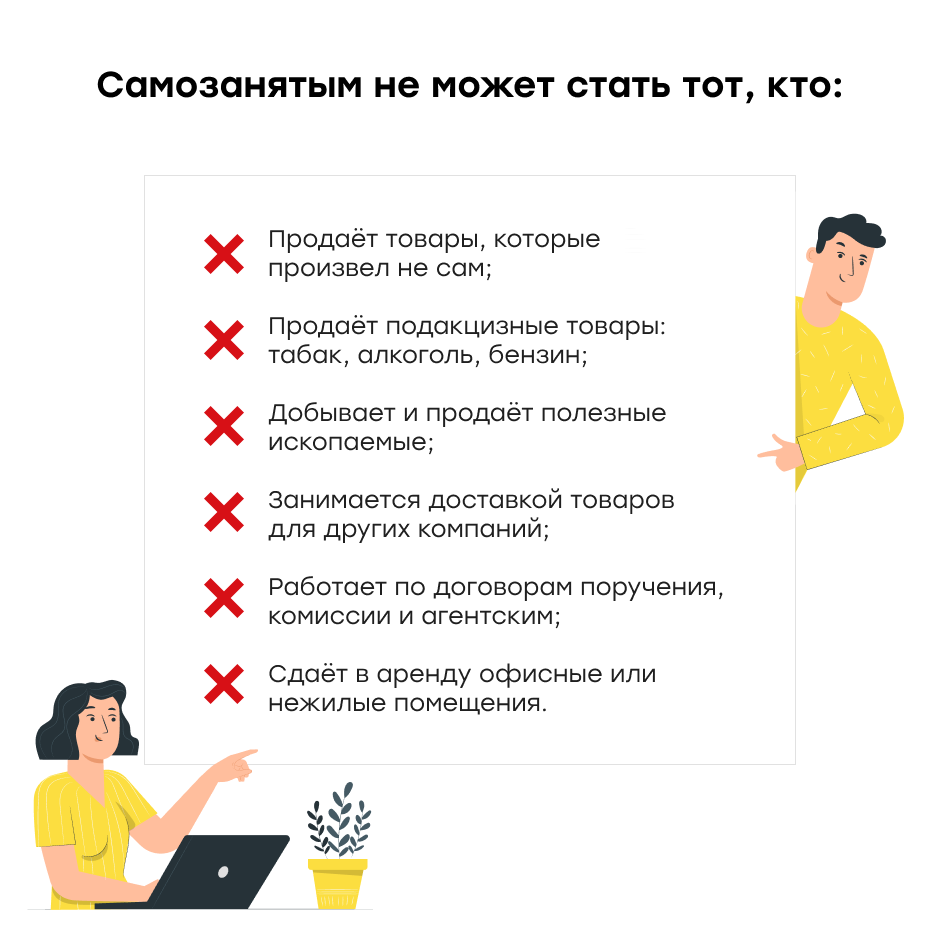

- нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

Если вам требуется внести изменения в регистрационные данные или в ЕГРИП, то проще и удобнее это сделать через специальный сервис.

Как перейти с ИП на самозанятость с сохранением статуса

Пошаговая инструкция перехода с ИП на самозанятость с сохранением статуса включает следующие пункты:

- Увольнение всех сотрудников. Согласно закону, плательщик НПД обязан вести свою деятельность самостоятельно, ему запрещено нанимать персонал на основании трудового договора.

- Регистрацию статуса одним из доступных способов.

- Оформление отказа от имеющегося налогового режима. Пользователям УСН, ПНС, ЕСХН необходимо уведомить ФНС по специальной форме, разработанной для каждого из режимов. Если не соблюсти условия по срокам подачи заявления, новый статус будет аннулирован в одностороннем порядке с возвратом на прежнюю систему налогов. Заявление на переоформление не требуется только от пользователей ОСНО.

- Снятие с учёта контрольно-кассовой техники. Плательщик НПД вправе работать без ККТ, если не видит в этом необходимости. Все чеки можно выбивать через приложение, а для отказа от кассового аппарата в налоговую по месту регистрации нужно подать заявление по форме КНД 1110062.

- Сдачу декларации и закрытие обязательств по налогам. Нужно успеть до 25 числа следующего месяца посчитать налоги и взносы за отработанные в текущем году дни и перечислить полученную сумму в ФНС. Декларацию не нужно подавать только ИП, которые работали на патенте.

- Уведомление банка. Расчётный счет можно не закрывать, а использовать для получения вознаграждения за свои услуги. Но все равно придётся посетить отделение банка и сообщить о своём переходе на другой режим.

- Уведомление клиентов. Заказчики должны быть в курсе, что теперь после оплаты услуг они будут получать чеки из приложения в качестве подтверждения расходов.

Стать самозанятым можно, даже если есть ИП, но нужно ли что-то менять в договоре с заказчиками? Что касается соглашения с контрагентами на оказание услуг, то при сохранении ИП его не нужно менять до окончания срока действия или прекращения сотрудничества. Достаточно будет заключить дополнительное соглашение с указанием фиксированной оплаты за работу.

Как ИП на УСН перейти на самозанятость: пошаговая инструкция

Ниже рассмотрим алгоритм действий, который поможет предпринимателю разобраться в особенностях перехода на самозанятую деятельность и регистрацию в качестве плательщика НПД.

Шаг #1 – Проверка соответствия требованиям самозанятости

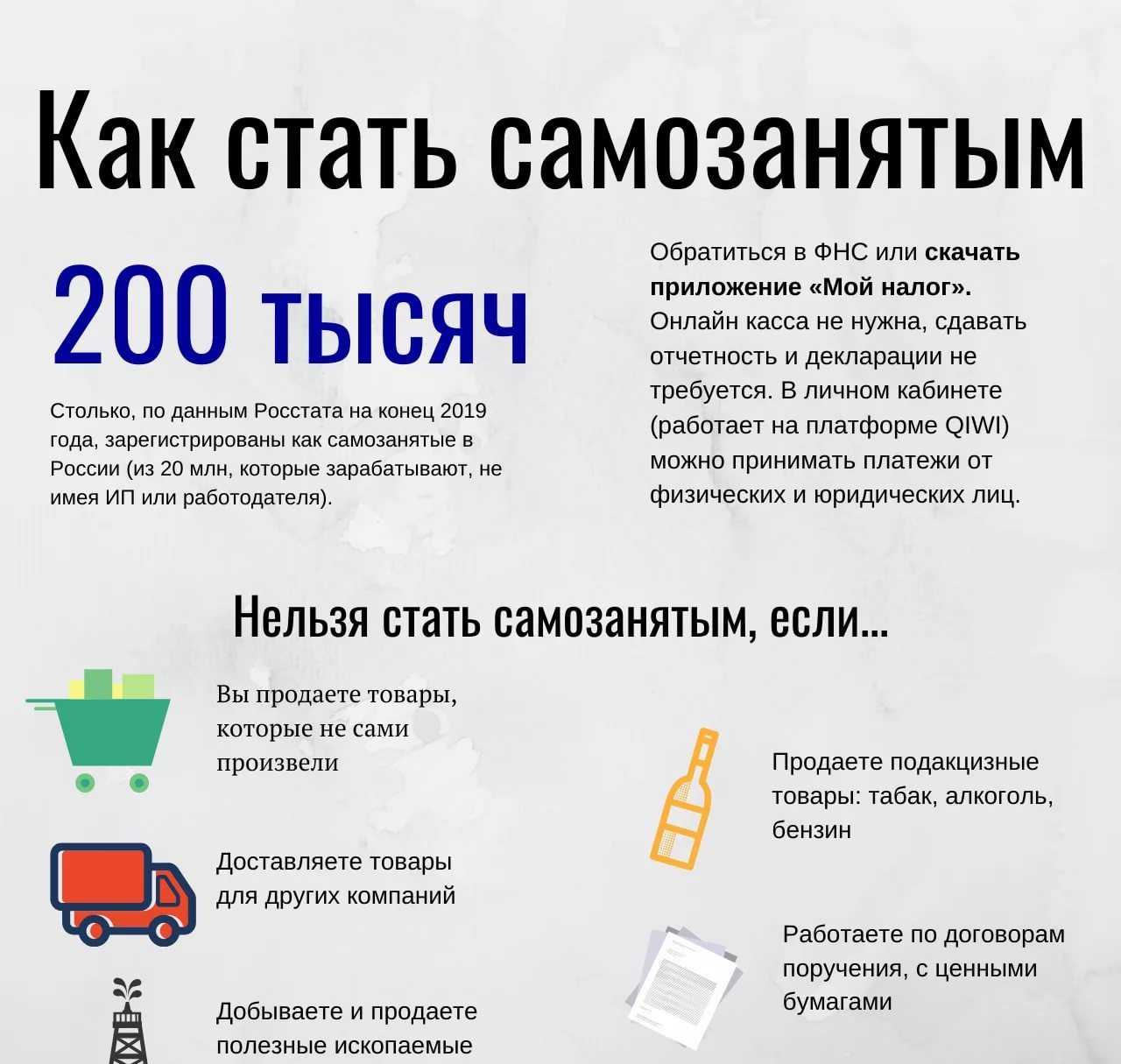

Прежде чем обращаться в ФНС, предпринимателю необходимо убедить, что его деятельность удовлетворяет законодательным требованиям, необходимым для приобретения статуса самозанятого лица. Перечень таких требований установлен ст. 4 закона №422-ФЗ и к ним относятся:

- Уровень дохода. Согласно закону, гражданин может получить статус самозанятого при условии, что уровень его доходов не превышает 2,4 млн. руб. Проверка соответствия данному требованию осуществляется на основании деклараций, поданных ИП в течение прошедшего налогового периода. К примеру, если ИП решил перейти на самозанятость с 01.01.2024 года, то годовой доход предпринимателя за 2024 год не должен превышать 2,4 млн. руб.

- Запрет на наем сотрудников. Самозанятость подразумевает, что гражданин работает самостоятельно, без наемных сотрудников. В связи с этим на момент обращения в ФНС у ИП не должно быть действующий трудовых отношений с сотрудниками (трудовых договоров, соглашений ГПХ).

- Ограничения по видам деятельности. Плательщиками НПД не могут быть ИП, которые занимаются реализацией подакцизных товаров, полезных ископаемых, осуществляют перепродажу товаров (имущественных прав), либо оказывают услуги по доставке товаров с приемом платежей в пользу третьих лиц. Если ИП ведет деятельность в одном из перечисленных направлений, то получить статус самозанятого лица он не может.

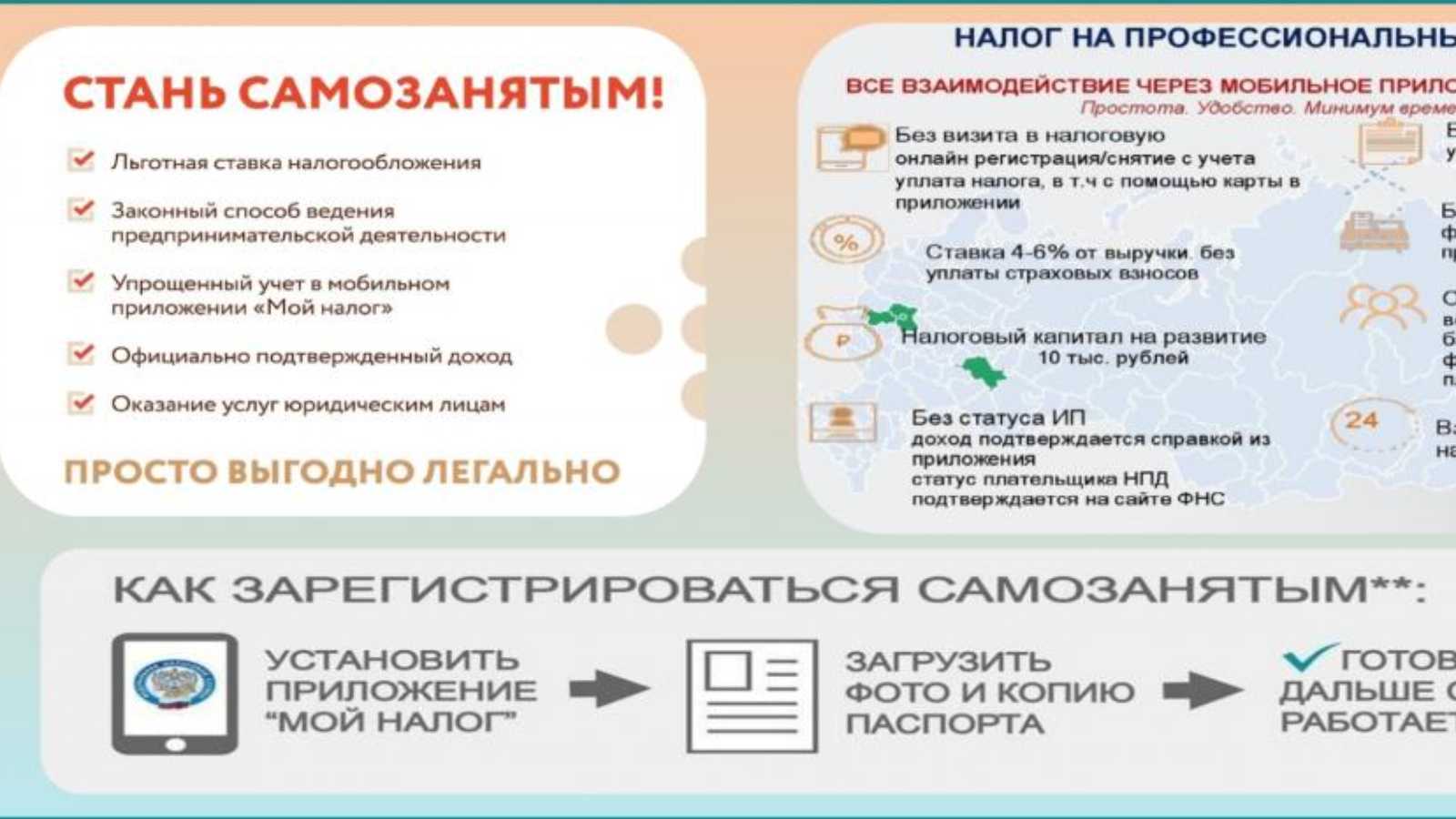

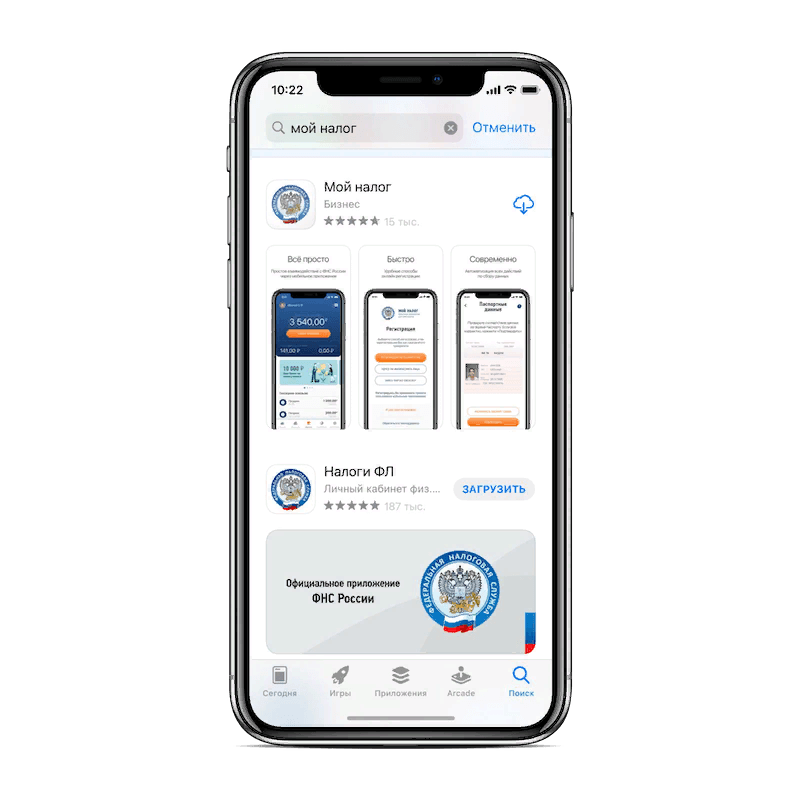

Шаг #2 – Установка приложения «Мой налог»

Постановка на учет самозанятых лиц осуществляется через мобильное приложение «Мой налог». Поэтому для того чтобы перейти к процедуре регистрации в ФНС предпринимателю необходимо скачать данное приложение и установить его на телефон или планшет.

«Мой налог» можно бесплатно скачать на Google Play или AppStore. Установить приложение можно на любое устойство (компьютер, ноутбук, телефон, планшет) при условии, что оно оснащено фотокамерой.

Шаг #3 — Регистрация в качестве самозанятого лица

После установки приложения предприниматель переходит к следующему этапу, а именно к регистрации в качестве самозанятого лица.

Для подачи заявки предпринимателю не нужно лично посещать налоговую инспекцию, достаточно пройти простую процедуру идентификации через приложение «Мой налог».

Процесс регистрации включает:

- внесение в приложение личных данных об ИП (ФИО, номер телефона);

- идентификацию паспортных по фото (ИП делает фото паспорта через мобильное приложение);

- отправка электронной заявки.

Получив электронную заявку от ИП через приложение «Мой налог», ФНС обрабатывает приложение в течение 6-ти рабочих дней, после чего направляет предпринимателю электронное уведомление о присвоении статуса самозанятого лица.

Шаг #4 – Отказ от УСН

В течение 30-ти календарных дней с момента присвоения статуса плательщика НПД ИП обязан отказаться от применения УСН.

Отказ от «упрощенки» осуществляется в общем порядке – путем подачи в ФНС уведомления по форме 26.2-3. Бланк уведомления можно скачать на сайте ФНС либо получить в органе фискальной службы непосредственно в момент обращения.

В тексте уведомления предприниматель указывает:

- код налогового органа, в который подается документ;

- ФИО ИП полностью;

- дата отказа от УСН (дата приобретения статуса самозанятого лица).

Предприниматель может подать уведомление в ФНС любым удобным способом:

- лично обратившись в орган фискальной службы по месту прописки;

- передав документ через представителя, предварительно оформив нотариальную доверенность;

- отправить уведомление почтой России (заказное письмо с уведомлением и описью вложений);

- заполнить и отправить электронное уведомление через интернет-портал Госуслуг.

Если ИП подает документ через представителя, то в бланке уведомления необходимо указать соответствующую информацию:

- отметка в графе «представитель налогоплательщика» (код 2);

- ФИО представителя, контактный телефон.

В случае если уведомление об отказе от УСН не будет подано в ФНС в установленный срок, статус самозанятого лица для предпринимателя аннулируется и ИП возобновляет деятельность на «упрощенке».

Шаг 2. Зарегистрироваться через приложение или сайт

Зарегистрироваться как самозанятый можно через приложение «Мой налог» или в личном кабинете на сайте налоговой. В обоих случаях не нужно идти в налоговую, писать заявления или платить пошлину.

Приложение «Мой налог» в AppStore и Google Play

В приложении «Мой налог». Для регистрации понадобятся паспорт и фронтальная камера на телефоне. Нужно скачать приложение «Мой налог» и зарегистрироваться — по паспорту или через личный кабинет физического лица на сайте ФНС или на Госуслугах.

При любом способе регистрации нужно будет выбрать регион и указать номер телефона — налоговая пришлет код для подтверждения.

В личном кабинете на сайте налоговой. Есть отдельный кабинет для самозанятых. Регистрация в нем приравнивается к регистрации в качестве самозанятого.

Чтобы зарегистрироваться как самозанятый через личный кабинет, нужно нажать кнопку «Зарегистрироваться», ввести ИНН и придумать пароль.

После ввода ИНН налоговая регистрирует в качестве самозанятого.

Проверить, прошла регистрация или нет, можно через сервис налоговой:

В первое поле нужно вбить свой ИНН, во второе — день проверки статуса, затем нажать кнопку «Найти», и сервис покажет, зарегистрирован ли человек как самозанятый.

После регистрации ИП становится плательщиком НПД — налога на профессиональный доход — или, проще говоря, самозанятым. Но НПД — это специальный налоговый режим, и нельзя одновременно находиться на двух специальных режимах, например, на НПД и упрощенке. Нужно отказаться от прошлого режима, иначе налоговая может доначислить налоги и взносы.

«Миграция» с НПД: специфические сценарии

Плательщику НПД при ведении деятельности, а также при планировании перехода на другие спецрежимы следует учитывать, что:

- 1. Необходимо сняться с учета в качестве плательщика НПД (физлица, ИП), если нарушены условия применения НПД (например, допущен наем сотрудника по ТК, осуществлена перепродажа товара, превышен лимит годового дохода).

Для справки: условия прекращения деятельности на НПД перечислены в п. 1 ч. 2 ст. 4 Закона № 422-ФЗ.

При этом, если налогоплательщик — ИП, то в течение 20 дней после снятия учета в качестве «самозанятого» он может направить в ФНС заявление о переходе на УСН, и тогда будет считаться применяющим упрощенку сразу после снятия с НПД (ст. 15 Закона № 422-ФЗ). А обычный самозанятый гражданин может в течение того же срока зарегистрироваться как ИП и сразу оформить переход на УСН.

Важный нюанс: если ИП в течение 20 дней не перейдет на УСН, то будет считаться находящимся на ОСН (физлицо — плательщиком НДФЛ).

Перейти на УСН новому предпринимателю можно, подав заявление о применении «упрощенки» вместе с документами на регистрацию ИП. Если этого не сделать, то будет еще 30 дней на подачу соответствующего заявления.

- 2. После начала применения УСН (ПСН) страховые взносы начисляются не за весь год, а с даты начала соответствующего применения.

Уплатить взносы нужно до 31 декабря года, в котором был осуществлен переход на УСН (ПСН).

3

При регистрации ИП нужно уделить внимание выбору подходящих кодов ведения деятельности (по классификатору ОКВЭД 2).

Важно, чтобы выбранные коды соответствовали виду деятельности, который разрешен (не запрещен) на используемом режиме налогообложения. Важно, чтобы выбранные коды соответствовали виду деятельности, который разрешен (не запрещен) на используемом режиме налогообложения

Важно, чтобы выбранные коды соответствовали виду деятельности, который разрешен (не запрещен) на используемом режиме налогообложения

- 4. В случае, если привлекаются подрядчики в статусе физлиц, то их заказчик в статусе ИП (в том числе самозанятый) будет считаться налоговым агентом, если такие подрядчики не зарегистрированы в качестве самозанятых граждан или ИП.

Налоговый агент обязан исчислить с зарплаты подрядчика, не являющегося самозанятым, НДФЛ, уплатить страховые взносы, а также отчитаться перед ФНС. Чтобы таких обязательств избежать, после получения статуса ИП самозанятый должен проверять каждого подрядчика на наличие статуса самозанятого или ИП. Для этого можно использовать, например, сервис проверки статуса хозяйствующего субъекта по ИНН на сайте ФНС.

Как ИП перейти на другую систему налогообложения

Общий алгоритм перехода на новый налоговый режим мы описали выше. Но у каждого режима есть свои нюансы, о которых подробно расскажем далее. Также для каждого спецрежима действует своя форма заявления на смену налогообложения для ИП.

Переход ИП на УСН

Упрощённая система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчётом налогов. Дата, с которой можно применять УСН, зависит от того, по какой причине ИП переходит на упрощёнку.

| По желанию | По требованию НК РФ | С системы «Доходы» на «Доходы минус расходы» |

|---|---|---|

| В день регистрации ИП или компании | В течение 15 дней с начала нового отчётного периода | С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

| За 30 дней после регистрации ИП или компании | ||

| С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

Уведомление о переходе на УСН можно найти на сайте налоговой. Форма содержит сведения о компании и дату перехода на упрощёнку.

Переход ИП на ЕСХН

Перейти на ЕСХН можно одновременно с регистрацией ИП. Уведомление о переходе в этом случае надо подать в инспекцию ФНС по месту жительства вместе с пакетом документов на регистрацию либо в течение последующих 30 календарных дней.

Если ИП уже применяет какую-то другую систему налогообложения, то перейти на ЕСХН он может только с начала следующего календарного года. Уведомление о переходе необходимо подать в инспекцию ФНС не позднее 31 декабря.

И наоборот: плательщики ЕСХН не вправе до окончания налогового периода перейти на другой режим налогообложения.

Переход ИП на ПСН

Патент можно использовать как «дополнительную» систему налогообложения по некоторым видам деятельности. Это значит, что его можно добавить к упрощёнке или общей системе налогообложения.

На патент можно перейти:

- в день регистрации ИП;

- в любой день в году, но за десять рабочих дней до начала работы по патенту.

Форму заявления для начала применения патента можно найти на сайте налоговой.

Заявление содержит сведения о предпринимателе и патенте. В нём также есть код вида деятельности или сокращённо КВПДП — специальный код для патента. Коды для патента предприниматель указывает сам. Их можно уточнить в Классификаторе на сайте налоговой.

Переход ИП на НПД

Зарегистрироваться как плательщик НПД можно несколькими способами:

- Через официальное бесплатное мобильное приложение ФНС РФ «Мой налог»;

- Через личный кабинет налогоплательщика НПД на сайте ФНС;

- Через уполномоченную кредитную организацию (у неё должно быть информационное взаимодействие с налоговой). Перечень таких банков опубликован на сайте ФНС.

НПД нельзя совмещать с другими налоговыми режимами.

Поэтому после подачи заявления о постановке на учёт в качестве плательщика НПД необходимо прекратить действие старой системы налогообложения.

При переходе ИП на НПД с УСН, ЕСХН нужно подать уведомление в налоговую по месту ведения предпринимательской деятельности в течение 30 дней с момента постановки на учёт в качестве плательщика НПД. Если этого не сделать или сделать с опозданием, то статус самозанятого у ИП сразу аннулируется.

Также новоиспечённый плательщик НПД обязан:

- подать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором, согласно уведомлению, он больше не применяет УСН или ЕСХН;

- оплатить страховые взносы за период применения УСН или ЕСХН не позже 31 декабря текущего года.

Перейти на НПД с ПСН ИП вправе только после окончания действия патента, либо после уведомления им налогового органа о досрочном прекращении действия патента.

При переходе на НПД с ОСНО уведомление в налоговую посылать не нужно. ИП требуется заплатить НДФЛ и НДС, сдать декларации по этим налогам и зарегистрироваться как плательщик НПД.