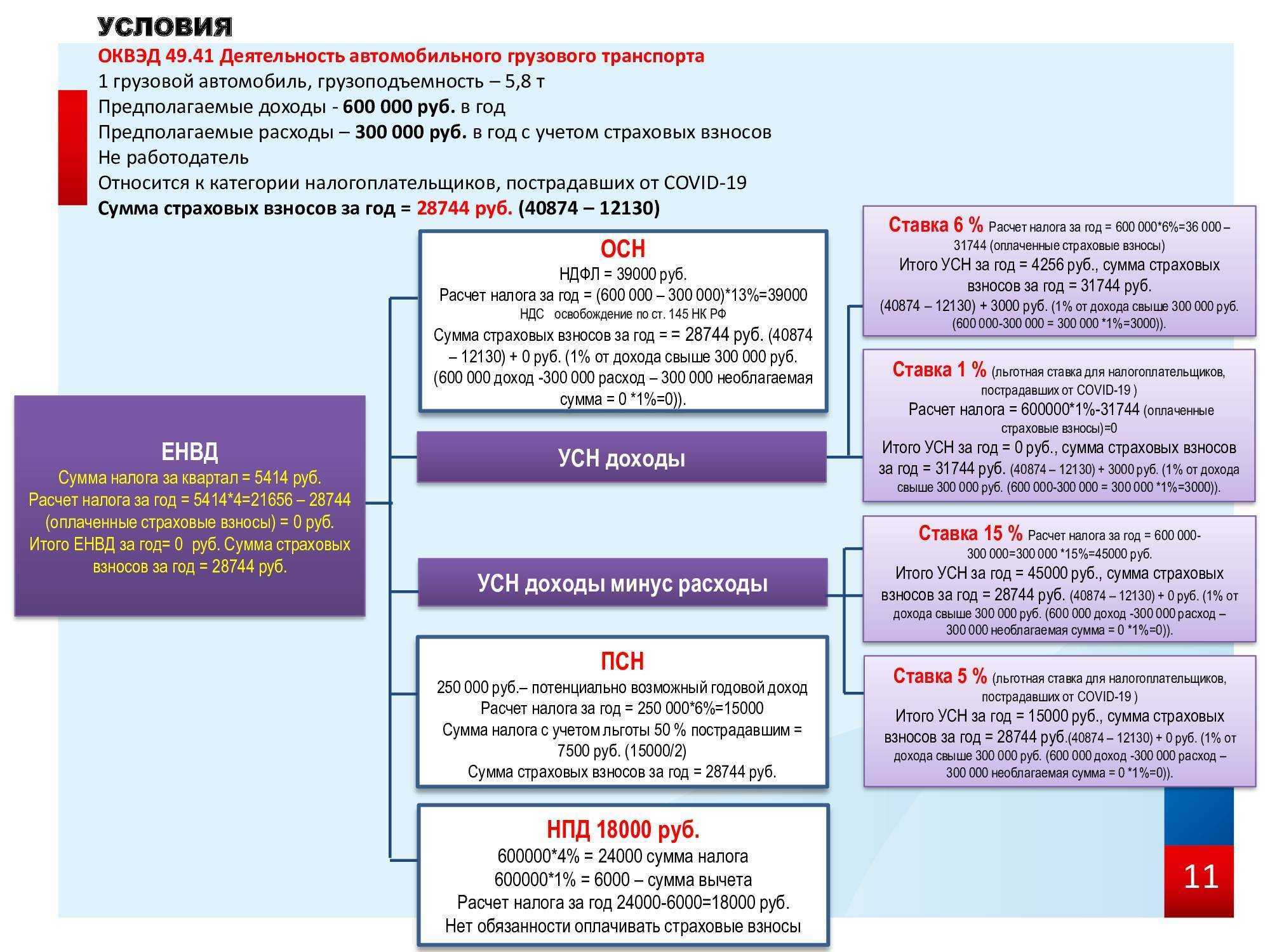

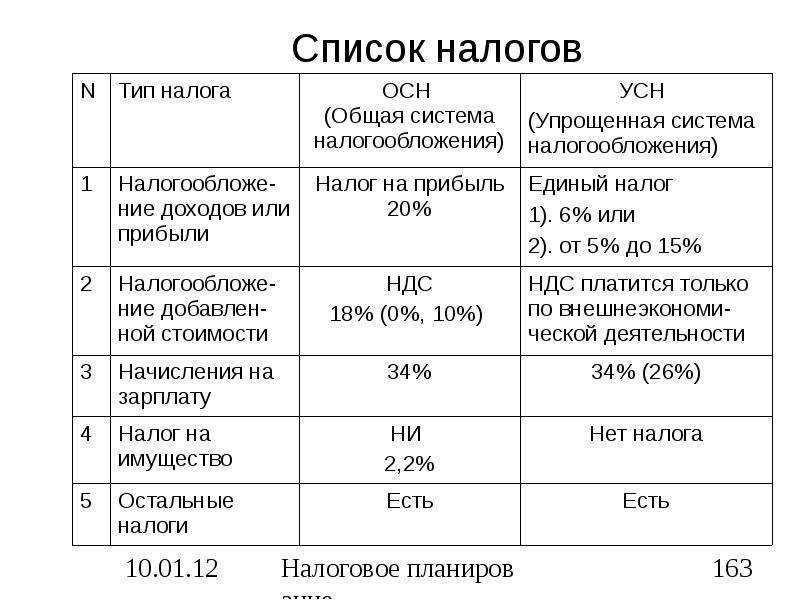

Налоги

Налог на добавленную стоимость (НДС). Для того чтобы понимать, будем ли мы являться плательщиком НДС за иностранную организацию, т.е. налоговым агентом нам необходимо внимательно изучить подпункты 3 и 4 статьи 148 НК РФ о месте оказания услуг

Особое внимание следует уделить определению места осуществления деятельности покупателя, которое определяется по месту его регистрации

Это важно, т.к

если покупатель находится на территории РФ, то и налог на добавленную стоимость будет уплачивать именно он, как налоговый агент, причем обязанность по уплате НДС возникнет только в случае перечня услуг, указанного в подпункте 4 статьи 148 НК РФ. Например, заключен договор с иностранной организацией на оказание ими маркетинговых услуг для российской организации

Местом осуществления деятельности является территория РФ, т.к. покупатель, российская организация, зарегистрирована на территории РФ и маркетинговые услуги поименованы в подпункте 4 статьи 148 НК РФ. Таким образом, российская организация будет являться налоговым агентом по НДС и уплачивать налог в момент перечисления денежных средств в адрес иностранной организации.

Налог на прибыль. В некоторых случаях российская организация будет являться также налоговым агентом по налогу на прибыль. Конкретно, в каких случаях, и при перечислении каких доходов указано в пункте 1 статьи 309 НК РФ. Так, например, при выплате дохода иностранной организации за возможность использования лицензии российской организацией, необходимо исчислить налог на прибыль и уплатить его в бюджет не позднее дня следующего за днем перечисления дохода иностранной организации. Однако, российская организация не всегда будет являться плательщиком налога на прибыль, если даже такие доходы будут поименованы в вышеуказанной статье. Для того чтобы ответить на вопрос о необходимости уплаты налога на прибыль за иностранного контрагента следует изучить соглашение об избежании двойного налогообложения (при его наличии) с иностранной организацией, с которой заключен договор. В данных соглашениях могут быть предусмотрены освобождения от уплаты налога у источника выплаты, либо уплаты меньшей суммы налога на прибыль. Для того чтобы воспользоваться правом не уплачивать налог на прибыль, недостаточно только предусмотренной соглашением возможности. У иностранного контрагента российской компании необходимо запросить свидетельство о статусе налогового резидента с нотариальным переводом (сертификат о налоговом резидентстве) с апостилем или консульской легализацией. Такое свидетельство (сертификат) будет подтверждать, что иностранная компания постоянно пребывает в данном иностранном государстве.

Какими документами в программе 1С отражать данные операции?

Экспорт

2. На основании «Реализации товаров» создаётся документ «Таможенная декларация (экспорт)», в которой указывается код операции по НДС, вид транспорта, сопроводительный документ;

3. Таможенный сбор списывается документом «Бухгалтерская справка».

Импорт

1. Документ «Поступление товара», в котором сумма всего по документы должна равняться сумме по ГТД строки 22;

2. На основании «Поступления товара» создается документ «Таможенная декларация (импорт)», в которой отражается суммы таможенного сбора, таможенной пошлины, таможенный НДС и таможенная стоимость

Обратите внимание, что в таможенную стоимость могут быть включены транспортные расходы до границы согласно условиям поставки по Инкотермс 2010

В случае, если импортируются товары из государств — членов ЕАЭС на основании документа «Поступление товара» создается документ «Заявление о ввозе товаров»

Как платить налоги при работе на иностранного заказчика

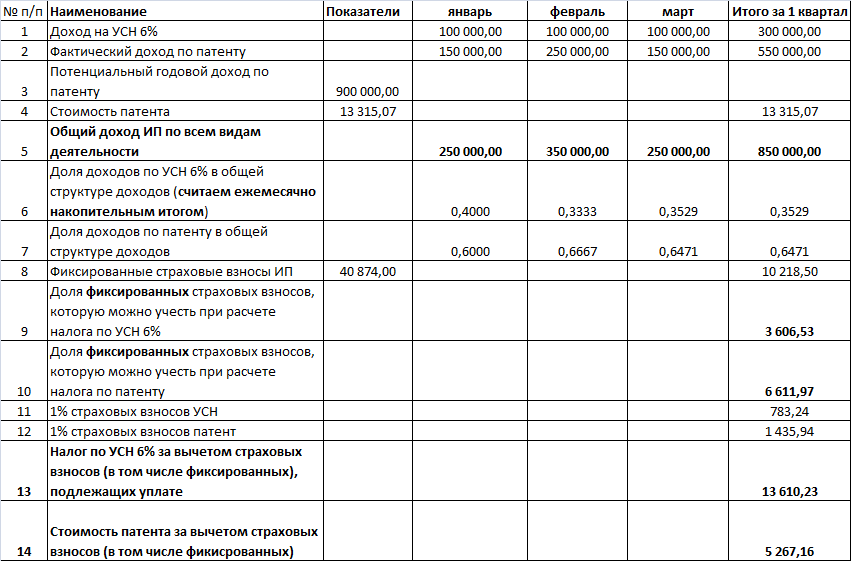

Порядок расчета зависит от того, какую систему налогообложения вы применяете. У нас есть инструкции с примерами для тех, кто использует УСН «Доходы минус расходы» и УСН «Доходы».

Если доходы организации или ИП частично либо полностью получены в иностранной валюте, процесс расчета налога будет стандартным, но важно учесть несколько нюансов:

1. Доход в валюте пересчитывается в рубли по курсу ЦБ РФ, который действовал в день поступления средств на транзитный счет (посмотреть его можно

), а затем суммируется с доходом в рублях.

2. Если вы оформлены как ООО и продали валюту по курсу выше курса ЦБ РФ, возникает положительная курсовая разница, которая считается доходом и облагается налогом. ИП эта норма не касается.

Пример расчета:

04.01.2021 вы получили от зарубежного заказчика 1 000 евро и 11.01.2021 продали валюту по курсу 91,82. Курс ЦБ РФ в этот день был 90,7932. По факту вы получили 91 820 рублей, по курсу Центробанка было бы 90 793,2. С разницы в 1 026,8 рублей нужно будет уплатить налог.

3. Если применяете УСН «Доходы минус расходы», отрицательную курсовую разницу отнести к расходам не получится, т. к. она не входит в перечень расходов из

.

Если вы работаете как юрлицо и используете кассовый метод учета доходов и расходов, то налоги заплатите только с сумм, которые поступили на счет. Если предпочли метод начисления, обязанность заплатить налог возникает с момента передачи прав или предоставления услуги, вне зависимости от того, получена ли оплата.

Вы знаете, что можете сократить страховые взносы с 30% до 7,6% и не платить НДС? Если нет, срочно прочтите нашу статью о налоговых льготах для IT-компаний, чтобы начать законно экономить!

Как платить налоги и взносы

- ПФР — 22 % с дохода, не превысившего 1 150 000 руб., и 10 % с дохода сверх этой величины;

- ФСС по нетрудоспособности и материнству, травматизму — 2,9 % с дохода, не превысившего 865 000 руб., сверх этого дохода взносы не начисляются;

- ОМС (кроме специалистов высокой квалификации) — 5,18 % с суммы дохода.

Временно пребывающие (визовые и безвизовые) не облагаются взносами ОМС, с их доходов перечисляют (ст. 426 НК):

- в ПФР — 22 % с дохода, не превысившего 1 150 000 руб., и 10 % с дохода сверх этой величины;

- на ОСС по нетрудоспособности и материнству — 1,8 % с дохода, не превысившего 865 000 руб., сверх этого дохода взносы не начисляются.

ВАЖНО!

Образец заполнения договора

Как мы говорили выше, Вы имеете право составлять договор в той форме и с теми условиями, которые удобны Вам и второй стороне, и которые соответствуют сути сделки. Если Вы оказываете услуги, не облагаемые НДС или освобожденные от налога, то в графе «Стоимость услуг» Вы можете указать «без НДС». Образец заполнения договора представлен в примере ниже.

Пример №2.

ИП Сидорчук оказывает услуги по пошиву и ремонту одежды, применяет УСН. 12.09.2016 между Сидорчуком и АО «Чисто Сервис» заключен договор:

- предмет договора – пошив партии халатов для уборщиц (12 штук);

- цена договора – 8.320 руб. за партию халатов.

Так как Сидорчук платит единый налог в рамках «упрощенки», то от уплаты НДС он освобожден. При составлении договора в графе «Стоимость услуг» Сидорчук указал: «Стоимость услуг по пошиву халатов (12 единиц) составляет 8.320 руб. (Восемь тысяч триста двадцать) рублей 00 копеек.

Расчетная сумма НДС

Допустим, Ваша фирма является плательщиком НДС и осуществляет операции, облагаемые налогом. При этом сумма НДС в договоре в силу тех или иных причин указана не была. Как рассчитать НДС по операции в данном случае? Вам следует исчислять НДС по расчетной сумме, то есть в составе цены договора:

НДС = ЦД (цена договора) * 18 / 118.

Рассчитав сумму налога, Вам необходимо выставить заказчику счет-фактуру, где размер НДС указан отдельной строкой. Для исключения разногласий с покупателем и налоговыми органами, дополните договор дополнительным соглашением, в котором уточните цену договора и размер налога.

Пример №3.

Между АО «Сфера» и ООО «База» заключен договор на поставку бумаги. В договоре указана стоимость поставки – 18.314 руб. Информация об НДС в соглашении отсутствует. АО «Сфера» и ООО «База» – плательщики НДС, операции по договору являются налогооблагаемыми.

Бухгалтером «Сферы» определен размер НДС по расчетной ставке:

18.314 руб. *18 / 118 = 2.794 руб.

«Базе» выставлен счет-фактура:

|

Наименование |

Цена |

НДС |

Стоимость |

| Бумага А4 | 15.520 руб. | 2.794 руб. | 18.314 руб. |

| ИТОГО: | 18.314 (восемнадцать тысяч триста четырнадцать) руб. 00 коп, в т.ч. НДС 2.794 (две тысячи семьсот девяносто четыре) руб. 00 коп. |

Покупатель-иностранец находится за пределами РФ и ведёт расчёт через интернет

В этом случае в федеральном законе «О применении ККТ» 54-ФЗ тоже не существует разницы между отечественным и зарубежным покупателем. При расчётах с иностранными физлицами через интернет существуют определённые особенности.

Онлайн-касса применяется, если:

ККТ не нужна тем продавцам, которые работают через платёжных агентов. Платёжный агент — это оператор, который выступает посредником между участниками расчёта, является юрлицом или ИП, у которого есть специальный счёт. На него поступают деньги от покупателя и в дальнейшем переводятся продавцу.

Важно! В данном случае чеки клиентам предоставляет сам платёжный агент, а не компания, которая в конечном счёте получает деньги за товары или услуги.

НДФЛ

Ставка подоходного налога устанавливается налоговым статусом иностранца, с которым заключается контракт ГПХ. С нерезидентами РФ – ставка будет 30%, с резидентами – 13% (или 15% по доходам более 5 млн руб.). Но для ряда категорий граждан других стран применяется такой же порядок налогообложения, как для резидентов РФ. Речь идёт об исполнителях, которые:

- имеют гражданство одной из стран ЕАЭС;

- получили в России статус беженца или временное убежище;

- работают как высококвалифицированные специалисты;

- работают по патенту.

На заметку! Иностранцы, имеющие патент, вправе уменьшить НДФЛ на сумму стоимости патента (п. 6 ст. 227.1 НК РФ) на основании заявления, которое следует направить в ФНС.

Условия договора о наименовании товара

1) получение пояснений от лиц, обладающих информацией об обстоятельствах заключения, совершения, исполнения сделки (операции); 2) проведение осмотров территорий, помещений, документов, предметов, в том числе с применением технических средств;

Как будут доказывать умысел налогоплательщика на схемы в 2023:

В зависимости от условий доставки товара по договору: поставщиком своим транспортом или привлеченным перевозчиком, либо транспортом покупателя, может возникнуть необходимость оформления международной транспортной накладной.

Важнейшим моментом взаимоотношений по договору поставки, интересующим обе стороны, является способ расчетов. Индивидуальные предприниматели могут осуществлять расчеты по договорам как путем передачи наличных денег, так и безналичным способом.

Следует, однако, помнить о том, что для наличных расчетов как для ИП, так и для ООО установлены ограничения по размеру. Максимальная сумма наличных, передаваемая этими субъектами с целью проведения расчета, составляет 100 тыс. руб. (п. 6 указания Центрального банка РФ от 07.10.2023 № 3073-У). Это ограничение действует для одного договора, включая все приложения (допсоглашения) к нему (максимальная сумма считается по совокупности). Указанное правило касается всех видов хозяйственных договоров, в том числе договоров поставки с участием ИП и ООО, договоров поставки между ИП и ИП.

Форма договора поставки с участием ИП

При заключении хозяйственных договоров в процессе осуществления предпринимательской деятельности гражданин должен обязательно указывать свой статус ИП, то есть ссылаться на свидетельство о регистрации в качестве ИП или лист записи в ЕГРИП, подтверждающий его регистрацию как предпринимателя.

НДС — известный как налог на добавленную стоимость, при ввозе товаров станет еще одним таможенным платежом, который придется заплатить для таможенной «очистки» товаров. Если вы применяете спец.режим и раньше в своей деятельности не сталкивались с НДС, то при ввозе иностранных товаров эта привилегия не действует.

Какие документы запросить

Перечень документов чуть больше, чем с гражданином РФ.

Вот какие документы нужны для оформления договора ГПХ с иностранным гражданином независимо от его статуса — всем категориям иностранных граждан обязательно понадобятся:

- паспорт;

- СНИЛС (для постоянно и временно проживающих иностранцев);

- лицензия, если оказываемые услуги ее требуют.

При отсутствии СНИЛС его разрешено оформить работодателю. Остальной набор документов зависит от использованного иностранцем режима для временного проживания (РВП или ВНЖ) или разрешенного вида временного пребывания:

ВАЖНО!

Евразийский экономический союз (ЕАЭС) объединяет Российскую Федерацию, Беларусь, Казахстан, Кыргызстан и Армению — граждане этих стран трудятся на территории РФ без патента или разрешения на работу.

Договор без ндс: образец для ип и ооо

Возникает вопрос: насколько правомерно указание в соглашении стоимости товара без НДС? Считается ли договор действительным? Какое право на указание/неуказание НДС в договоре имеют ИП и юрлица? Подробнее об этом – ниже. Правила и ограничения для юрлиц ГК РФ не предусматривает каких-либо ограничений при составлении договора юрлицами – все условия соглашения организация указывает на свое усмотрение.

Но при этом не стоит забывать о налоговых последствиях и перед тем, как составлять договор без НДС, ознакомиться с позицией НК по этому вопросу. Налоговое законодательство определяет, что операции с НДС, которые осуществляет организация, должны быть подтверждены документами, в том числе договором.

К примеру, Ваша организация как юрлицо реализует товары и предъявляет НДС к оплате покупателю. При этом размер налога должен быть указан отдельно как в счете-фактуре, так и в договоре.

ВЭД при УСН: бухгалтерский и налоговый учет для импорта

В соответствии со ст. 346.11 НК РФ, компании на УСН могут не платить НДС. Однако, в случае импорта товаров в РФ, все равно потребуется выплачивать налог. Упрощенцы при этом не могут принять сумму выплаты в бюджет к вычету. Единственный вариант для ВЭД при УСН «доходы минус расходы» − это включение такого НДС в состав затрат на основании п. 1 ст. 346.16 НК РФ.

В бухучете в таком случае составляют только одну корреспонденцию на сумму налога: Д-т 08/10/41/44 – К-т 60/76. Объем налога будет учитываться в итоговой стоимости ввозимой продукции, исходя из ст. 170 НК РФ.

Для импортных операций невыгодна система «доходы» на упрощенке по ставке 6%. Это связано с тем, что НДС все же придется выплачивать, но снизить объем понесенных издержек на налоговую выплату будет нельзя.

Предприятия и предприниматели на УСН, которые занимаются по большей части именно ВЭД, чаще всего переходят на ОСНО. Это позволяет стандартно и полноценно принимать НДС в дальнейшем к вычету. Если же импортные и/или экспортные сделки у упрощенца – редкое явление, то рекомендуется оставаться на ставке 15%, а выплаченный налог принимать сразу после оплаты к составу затрат.

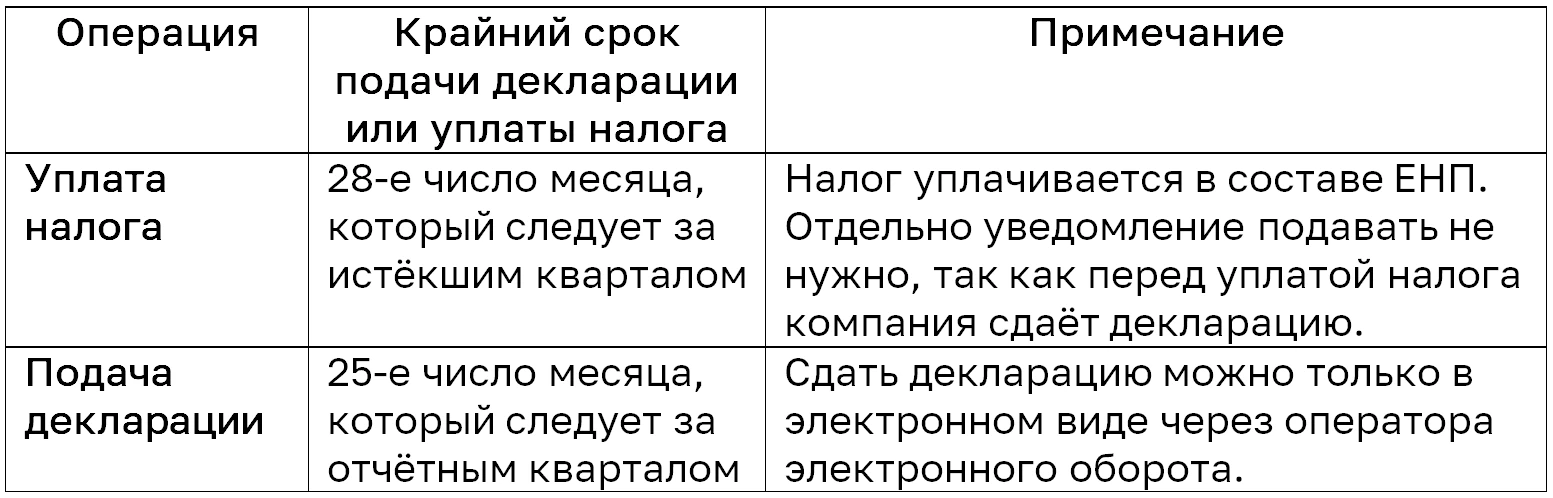

Дополнительно упрощенцы, ведущие ВЭД, должны подавать декларацию по НДС. Это уместно в тех условиях, когда проводилась импортная сделка с контрагентом из государств, входящих в состав ЕАЭС (Армения, Беларусь, Казахстан, Киргизия). Отправлять рассматриваемый документ нужно до 25-го числа месяца, следующего за окончанием налогового периода (квартала) в соответствии со ст. 174 НК РФ. Декларация подается в электронной форме. При этом бланк нужно использовать стандартный.

В случае импорта продукции не из стран ЕАЕС составлять и направлять в ФНС РФ налоговую декларацию по НДС нет необходимости. Компания или ИП выплатит налог при ввозе товаров на таможне.

Компания купила госимущество

При покупке государственного имущества компания также становится налоговым агентом и удерживает налог с дохода, полученного продавцом.

Налоговая база при покупке государственного имущества определяется как полная цена реализации указанного имущества с учётом НДС.

Налоговый агент обязан рассчитать сумму налога по ставке 20/120 или 10/110, удержать её из выплачиваемых доходов и перечислить удержанную сумму налога в бюджет (п. 3 ст. 161 НК).

Если госимущество реализуется по рыночной стоимости, которую устанавливает независимый оценщик, то при определении налоговой базы по НДС нужно считать, что эта стоимость включает в себя НДС. Если при этом в договоре явно не указано, что цена имущества не включает в себя НДС.

Поэтому покупатель – налоговый агент – рассчитывает сумму НДС на основе рыночной цены, которая указана в договоре, без увеличения её на сумму налога (письмо Минфина от 01.06.2012 № 03-07-14/57).

Если в договоре стоимость имущества установлена без учёта НДС, налоговому агенту-покупателю нужно при определении налоговой базы увеличить стоимость имущества на соответствующую сумму НДС (письмо Минфина от 19.04.2019 № 03-07-11/28261).

Если компания выступает в роли налогового агента, она должна самостоятельно выставить счёт-фактуру самой себе от имени продавца и зафиксировать такой документ в книге продаж. Кроме того покупатель должен сдать декларацию по НДС и уплатить налог в бюджет в следующие сроки:

Какие документы требуются

Виды документов при подписании договора ГПХ с иностранцем отличаются в зависимости от процедуры въезда и оснований его нахождения на территории РФ.

Важно! Если документы оформлены на иностранном языке, следует сделать их перевод на русский язык и заверить его у нотариуса. Для всех иностранцев требуются следующие документы:

Для всех иностранцев требуются следующие документы:

- Удостоверяющий личность: паспорт или другой заменяющий его документ.

- Выписка АДИ-РЕГ, номер страхового свидетельства или СНИЛС, выданный до 01.04.2019, подтверждающие регистрацию в системе пенсионного учёта. Иностранцам, впервые заключающим контракт в России, выписку должен оформить заказчик.

- Подтверждающий получение определенного образования, квалификации, если они требуются для выполнения обязательств по контракту — аттестат, диплом, удостоверение, сертификат и т. д.

При сотрудничестве с временно пребывающими в России лицами следует убедиться в наличии:

- Миграционной карты (при въезде из стран с безвизовым режимом) или визы.

- Патента (при въезде по безвизовому алгоритму) или разрешения на работу (при въезде по визовому алгоритму). Исключение — исполнители с гражданством стран ЕАЭС (Армении, Беларуси, Казахстана, Киргизстана), ЛНР, ДНР, Украины.

Граждане других государств со статусом временного или постоянного проживания дополняют обязательный пакет документов разрешением на временное проживание (РВП) или видом на жительство (ВНЖ) в РФ.

Осуществляя экспорт товаров в Казахстан, НДС можно легко вернуть

Указанные выше документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров, которой признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (п. 3 ст. 1 Протокола).

В случае, если полный пакет документов не собран в течение 180 календарных дней, то нулевая ставка НДС не применяется, а операции по реализации товаров подлежат обложению НДС по ставкам 10% или 18% (смотрите, например, письмо Минфина России от 17.01.2011 N 03-07-13/1-02). Налоговая база в таком случае определяется на день отгрузки (передачи) товаров (п. 3 ст. 1 Протокола, п. 9 ст. 165 НК РФ).

Для целей применения НДС к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (абз. 3 п. 10 ст. 165 НК РФ).

Порядок применения НДС при реализации несырьевых товаров — любого движимого и недвижимого имущества, транспортных средств, всех видов энергии — в страны Евразийского экономического союза (Казахстан, Республику Беларусь, Армению, Кыргызскую Республику) имеет свои особенности.

Перечень документов, которые должен собрать российский экспортер для подтверждения нулевой ставки НДС, приведен в пункте 4 упомянутого Протокола. В первую очередь, это договор либо контракт.

При этом датой отгрузки признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (абз. 2 п. 5 Протокола).

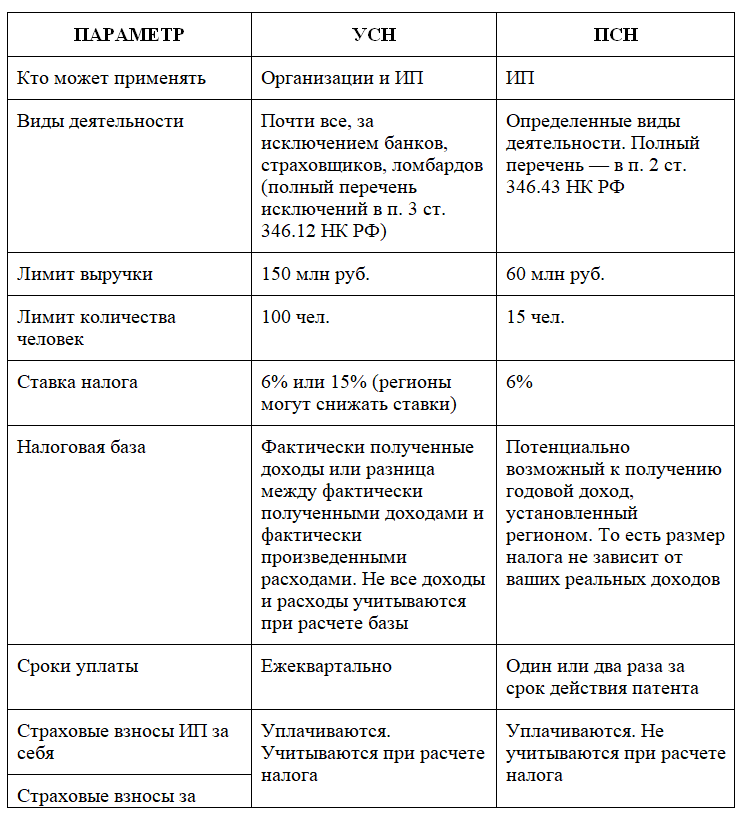

Общая информация о ВЭД и УСН

Под ВЭД подразумевается сфера предпринимательской деятельности, связанная с импортом, экспортом продукции и выходом предприятия на международный рынок. сделки с зарубежными контрагентами. Например, импортные и экспортные процедуры. для дальнейшей продажи или с целью отпуска в производство. В свою очередь, экспорт – это реализация продукции за рубеж. Вести ВЭД могут, в том числе, и компании на УСН.

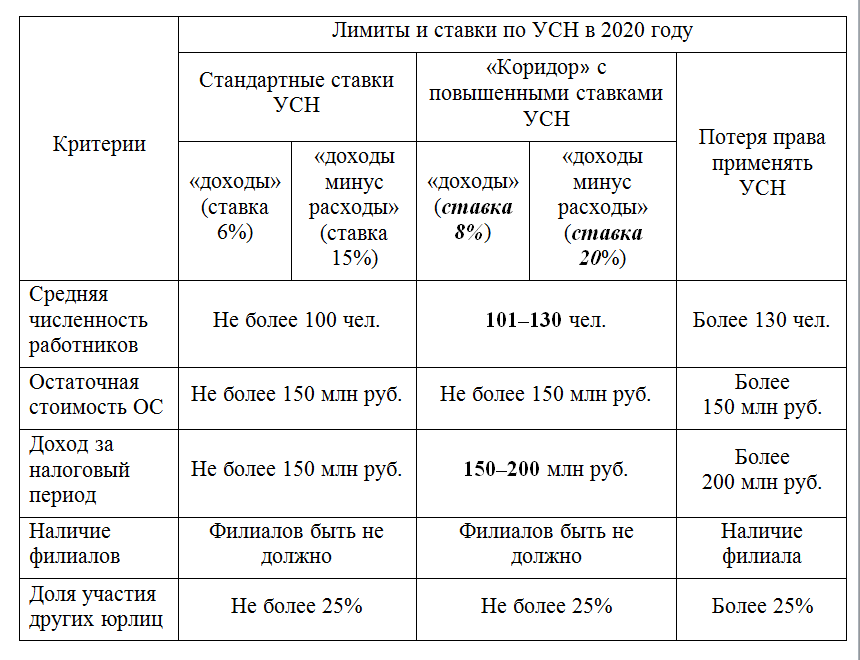

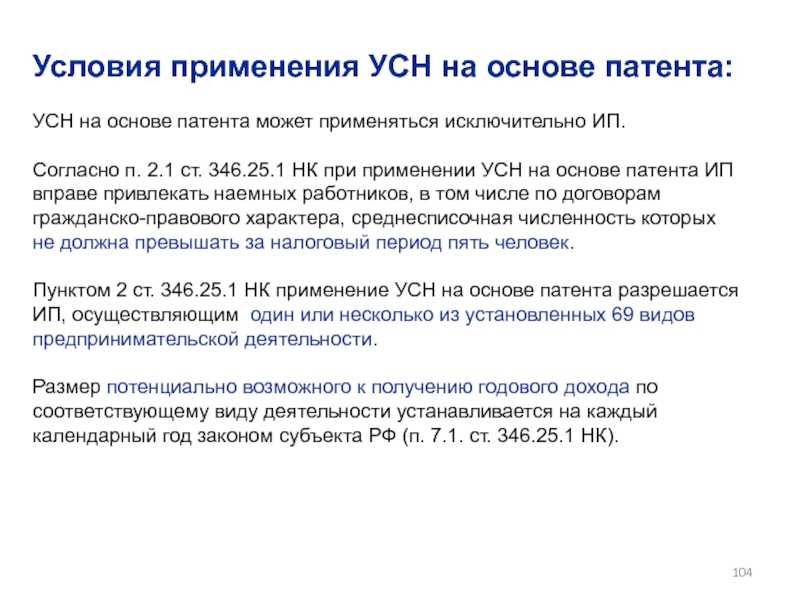

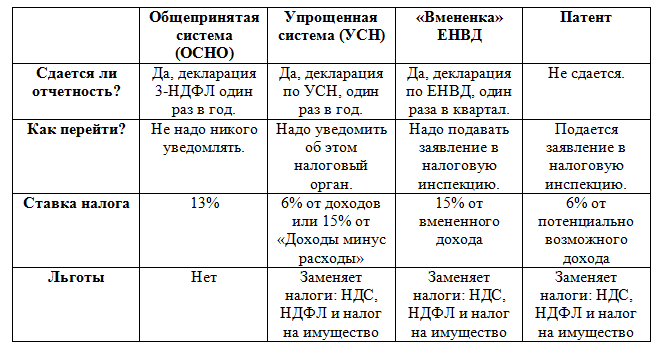

Упрощенная система налогообложения – это специальный режим выплаты налогов. В рамках этой системы нет необходимости выплачивать налог на прибыль (для юридических лиц), подоходный налог (для ИП), имущественный налог и НДС. При этом руководители могут сами выбрать налогооблагаемую базу. На УСН их две: доходы и доходы минус расходы. В первом случае налогообложение применяется по ставке 6%, во втором – по ставке 15%.

Упрощенка, по многочисленным отзывам налогоплательщиков, − один из самых комфортных режимов налогообложения в современном законодательстве для малых предприятий, и реже – для средних. Это связано, в том числе, с лояльными ограничениями для малого бизнеса:

ВЭД на УСН доступна и для предпринимателей, и для предприятий. Но чтобы вести ВЭД на упрощенке следует заранее определить условия торговли, так как ВЭД существенно усложняет просчет выгодности всего бизнеса.

Порядок действий заказчика

При необходимости заключить договор ГПХ с иностранным гражданином нужно выполнить такие действия:

- Проверить его статус. Для мигрантов, въезжающих в страну по визовому алгоритму, заказчику требуется разрешение на привлечение иностранной рабочей силы. При его выдаче учитываются лимиты по численности сотрудников-иностранцев на 2023 год из Постановления Правительства РФ № 1751 от 03.10.2022. При этом, если планируется сотрудничество с иностранцами, пребывающими по безвизовому режиму, имеющих российское РВП или ВНЖ, оформление такого документа не требуется.

- Проверить наличие и действительность документов. Например, для приезжих из Грузии (при въезде в Россию действуют визовые правила) требуется проверка разрешения на работу и визы (РВП или ВНЖ). А для исполнителя из Узбекистана или Таджикистана (действует безвизовый режим с РФ) – патента и миграционной карты (РВП или ВНЖ). При этом, не следует подписывать соглашение, если у какого-либо документа уже истёк или скоро закончится срок действия. Если договор ГПХ заключается с иностранным гражданином, работающим по патенту, следует проверить не только срок, но и регион выдачи, поскольку он в других регионах не действует.

Важно! Сотрудничество с мигрантами без документов чревато для компании штрафами 250 000-800 000 руб. и даже приостановлением деятельности на период 14-90 дней

Для компаний из Москвы, Санкт-Петербурга, Московской и Ленинградской областей минимальные суммы штрафов ещё выше – от 400 000 руб. (п. 1 или п. 4 ст. 18.15 КоАП РФ).

Составить и подписать ГПХ. Документ составляется в двух экземплярах. Один остаётся у заказчика, второй передаётся исполнителю.

Направить по каждому исполнителю уведомление ГУВМ МВД (бывший УФМС) о заключении контракта с иностранцем. Это можно сделать лично или онлайн, главное — успеть в 3-дневный срок после его подписания и в такой же срок после его прекращения (п. 8 ст. 13 закона № 115-ФЗ). Оно не требуется для исполнителей с видом на жительство в РФ. При нарушении указанного срока или отсутствии уведомления для заказчика возможна ответственность со штрафами 400 000-800 000 руб. или приостановлением деятельности на 14-90 дней (п. 3 и п. 4 ст. 18.15 КоАП РФ).

Важно! Для уведомления следует использовать форму из Приказа МВД № 536 от 30.07.2020. Бланк из приказа МВД № 363 от 04.06.2019 для этих целей больше не подходит и за его использование возможен штраф

Что такое банковский счет типа “С”?

С учетом введенных Россией ограничений в отношений иностранных контрагентов из недружественных стран государственными органами РФ по некоторым сделкам установлены требования по перечислению денежных средств резидентами РФ в счет исполнения по сделкам указанным иностранным контрагентам на специальный банковский счет — счет типа “С”. Например, при покупке резидентом РФ недвижимости у нерезидента, связанного с государствами, совершающими недружественные действия, денежные средства в счет оплаты по сделке, должны быть зачислены на счет типа «С» (согласно Решению подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций от 17.03.2022 года).

Режим банковского счета типа “С” установлен Решением Совета директоров ЦБ РФ от 18.03.2022 года. Согласно указанному Решению с банковского счета типа «С» могут списываться денежные средства только в целях осуществления:

- уплаты налогов, пошлин, сборов и других обязательных платежей, подлежащих уплате в соответствии с бюджетным законодательством Российской Федерации

- переводов на покупку облигаций федерального займа, размещаемых Минфином России на аукционах

- переводов на расчетные счета нерезидентов в валюте Российской Федерации, предусмотренных разрешением

- переводов при осуществлении иных операций, предусмотренных разрешением

- переводов на банковские счета типа «С»

- переводов на брокерские счета типа «С» и специальные брокерские счета типа «С», торговые банковские счета типа «С», клиринговые банковские счета типа «С»

- уплаты комиссий уполномоченному банку, осуществляющему обслуживание по счету, брокеру, открывшему специальный брокерский счет типа «С», депозитарию, осуществляющему ведение счета депо типа «С», и иных комиссий, связанных с совершением сделок с ценными бумагами, зачисляемыми на счета депо типа «С»

- переводов в пользу резидента при уплате неустойки (штрафа, пени) по операциям (сделкам), перечисленным в Указе Президента РФ № 95

- возврата ошибочно зачисленных на банковский счет типа «С» денежных средств