Экспорт из России в Казахстан – НДС

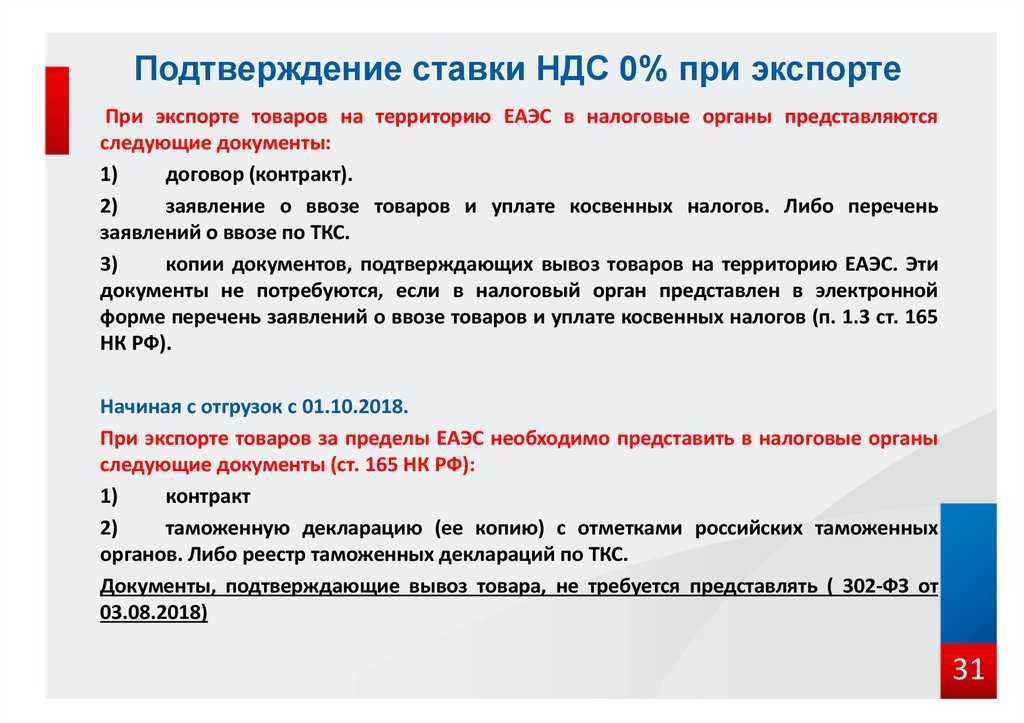

При экспорте товаров из России в Казахстан нулевая ставка НДС применяется при условии представления в налоговый орган пакета документов, включающего заявление о ввозе и уплате косвенных налогов с отметкой налогового органа Казахстана об уплате НДС (об освобождении от НДС).

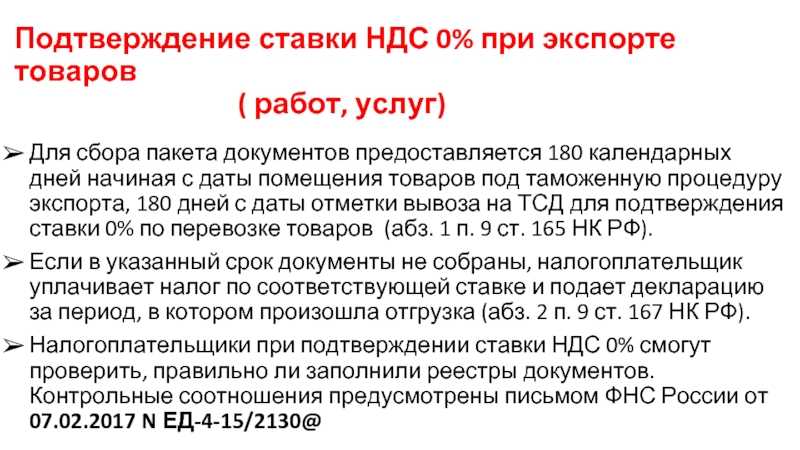

Документы, подтверждающие обоснованность нулевой ставки НДС при экспорте, представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Согласно п. 1 ст. 2 Таможенного кодекса таможенного союза единую таможенную территорию таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации.

Основными документами, регулирующими порядок взимания НДС при вывозе товаров с территории РФ в Казахстан, являются:

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» (далее — Соглашение);

- Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (далее — Протокол);

- НК РФ (в частности глава 21 НК РФ).

При этом приоритет имеют нормы Соглашения и Протокола (ст. 7 НК РФ).

В соответствии со ст. 1 Соглашения экспортом товаров является вывоз товаров, реализуемых налогоплательщиками (плательщиками), с территории одного государства — участника таможенного союза на территорию другого государства — участника таможенного союза.

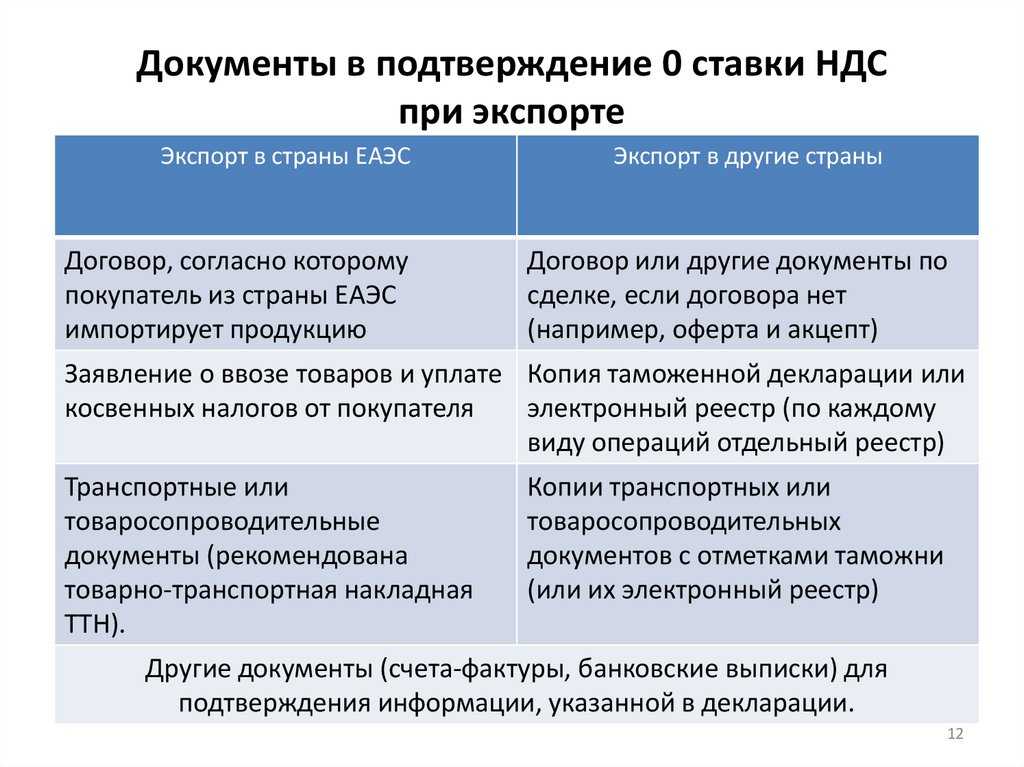

При экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта (ст. 2 Соглашения).

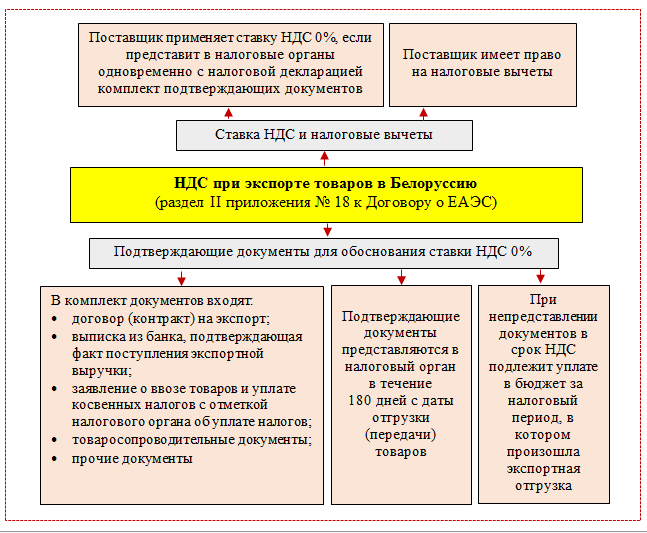

В силу п. 1 ст. 1 Протокола при экспорте товаров с территории РФ на территорию Казахстана применяется нулевая ставка НДС при условии представления в налоговый орган документов, предусмотренных п. 2 ст. 1 Протокола.

На основании п. 2 ст. 1 Протокола для подтверждения нулевой ставки НДС организация-экспортер представляет в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договор (контракт) с учетом изменений, дополнений и приложений к нему, на основании которого осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов, с отметкой налогового органа государства — члена таможенного союза, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке, исполнения налоговых обязательств) (в оригинале или в копии по усмотрению налоговых органов государств — членов таможенного союза);

- транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию Казахстана. Указанные документы не представляются в случае, если для отдельных видов перемещения товаров оформление таких документов не предусмотрено законодательством РФ (отметим, что по мнению контролирующих органов, на транспортных и товаросопроводительных документах, представляемых в налоговые органы, не предусмотрено каких-либо отметок таможенного органа о вывозе товара (письмо УФНС РФ по г. Москве от 17.08.2010 N 16-15/086789));

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС, предусмотренные законодательством РФ (уточним, что под иными документами следует понимать, например, договоры комиссии (агентские договоры, договоры поручения), если товары с территории РФ в государства — члены таможенного союза поставляются через посредников).

Отметим, что в настоящее время выписку банка при экспорте товаров в Республику Беларусь и Республику Казахстан в налоговый орган представлять не требуется (пп. 2 п. 2 ст. 1 Протокола, п. 1 ст. 165 НК РФ).

Прежде всего отметим, что каких-либо особенностей для отражения на счетах бухгалтерского учета операций, связанных с реализацией товаров на экспорт, действующим законодательством не предусмотрено.

Пункт 5 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) определяет, что доходами от обычных видов деятельности является в том числе выручка от продажи товаров. Следовательно, выручка от реализации товаров на экспорт на общих основаниях учитывается организацией-экспортером в составе доходов по обычным видам деятельности (на счете 90 «Продажи»).

Ставка НДС при международной перевозке по логистическому (смешанному) договору

Вопрос: Общество с ограниченной ответственностью просит дать разъяснения в части правомочности применения ставки НДС 0% при оказании услуг по организации международной перевозки товаров по логистическому договору, представляющему из себя смешанный договор, содержащий элементы, в том числе, договоров оказания услуг, экспедиционной деятельности, агентирования.

Основным видом деятельности компании являются услуги по таможенному оформлению импортных грузов клиентов. В рамках гражданско-правовых отношений некоторые клиенты просят нас оказать услуги не только по таможенному оформлению товаров, но и по организации международной перевозки данных товаров, их терминальной обработке в портах, организации хранения на складах таможенного хранения и т.

Особенности экспорта с Россией

Между Россией и Грузией налажены торговые отношения. Согласно данным Национальной службы статистики «Сакстат», величина товарооборота по процедурам между участниками ВЭД увеличена более чем на 50% за первые четыре месяца 2023 года по сравнению с аналогичным периодом 2022 года. В части экспорта поставки приросли на 44,6%.

Документы

Импорт грузинских товаров в части таможенного контроля не имеет отличий от стандартной процедуры. Число экземпляров в пакете документации и принципы выполнения расчетов зависят от принадлежности экспортируемого из Грузии груза к определенной товарной категории. В комплект включают следующие документы:

- учредительные бумаги и регистрация;

- контракт на доставку товаров;

- платежные поручения, выписки со счетов, копия паспорта купли-продажи;

- товаросопроводительная документация;

- спецификации;

- сертификаты, разрешения;

- транспортные документы.

Отдельно рассматривают вопросы сертификации продукции. Процедура обязательна для ряда товарных групп, список которых представлен в актуальных стандартах ГОСТ и перечне продукции, подлежащей декларированию. Импортируемые грузы регистрируют в уполномоченных государственных органах. С целью оформления сертификата перевозчику необходимо отправить заявку и передать копии таких документов, как:

- договор;

- свидетельство ИНН;

- свидетельство ОГРН;

- характеристики товаров.

НДС

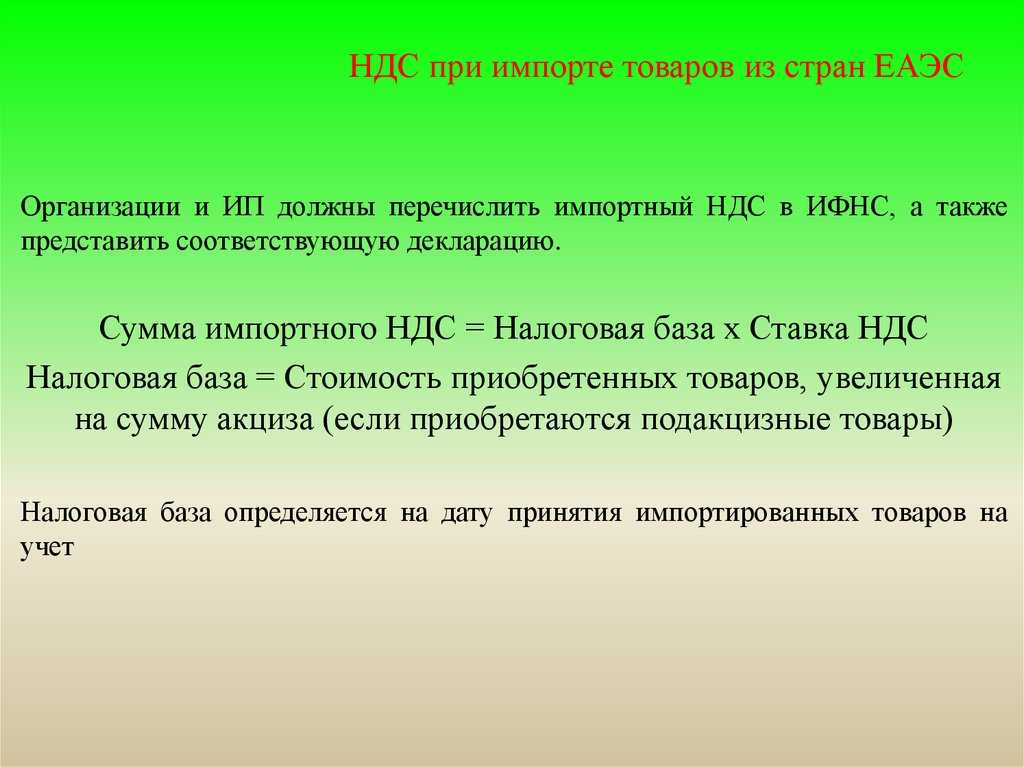

Согласно нормам действующего законодательства при ввозе продукции из Грузии на территорию России импортеру нужно заплатить налог на добавленную стоимость. Ввозной НДС распространен на любые предприятия и индивидуальных предпринимателей. Исключению подлежат только определенные товарные категории, например, товары медицинского назначения. Процент рассматриваемого сбора определен на основании НДС, начисляемого на реализацию товарно-материальных ценностей на внутреннем российском рынке. В процессе расчетов целесообразно использовать стандартные формулы:

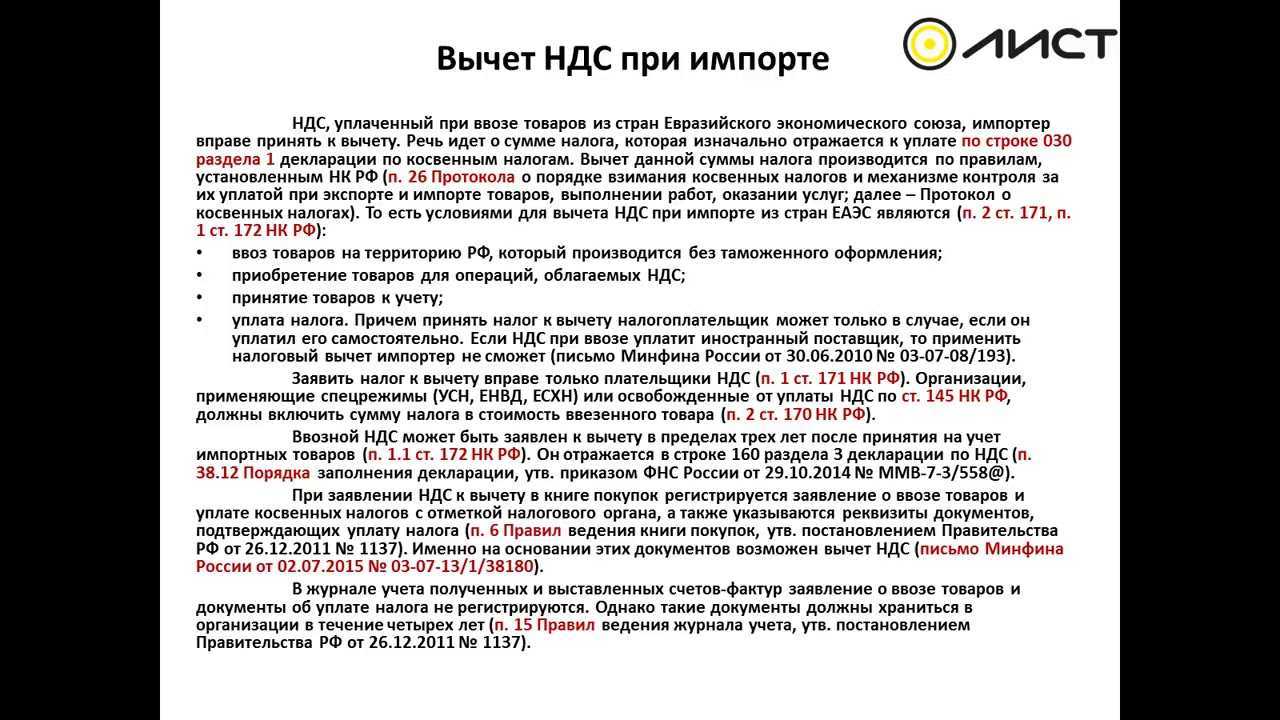

Импортный НДС = Налоговая база х Ставка НДС

Налоговая база = Таможенная стоимость груза + Пошлина за растаможку + Акциз

Осуществляя экспорт товаров в Казахстан, НДС можно легко вернуть

Таким образом, что бы мы ни пытались реализовать в государствах, состоящих в ЕАЭС, оно будет (для плательщика НДС из России) облагаться налогом с нулевой ставкой.

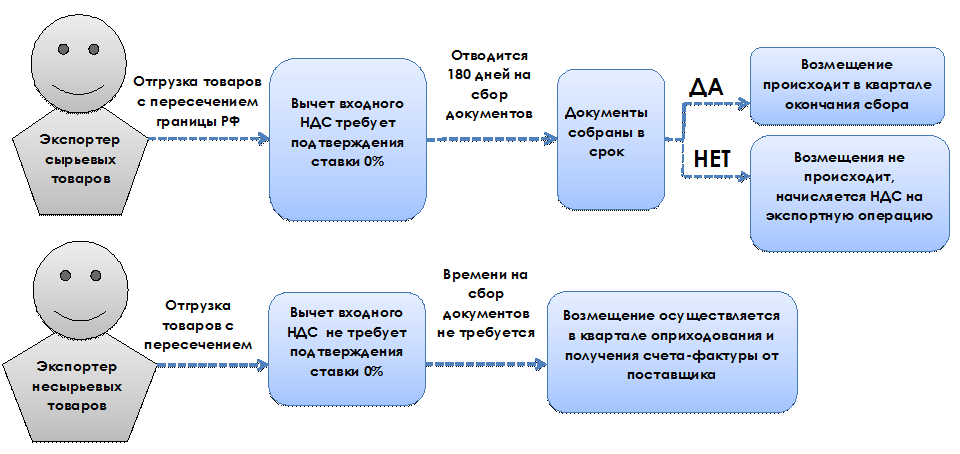

Следует отметить, что порядок вычета НДС сейчас не требует учитывать «входной» НДС для товаров, которые направляются на экспорт. Это значительно упрощает процедуру. Единственное исключение – сырьевые продукты. Таким образом, потребуется наличие счета-фактуры, и тогда можно не беспокоиться о затратах на «входной налог».

Как же возвратить НДС, осуществляя экспорт товаров в Казахстан? Есть два варианта: осуществить это самостоятельно или обратиться к специалистам, оказывающим такие услуги.

Первый вариант возвращения НДС при экспорте товаров в Казахстан содержит такой алгоритм действий:

-

Оформление и представление деклараций и прочей необходимой документации в налоговую.

-

Камеральная проверка.

-

Если в результате камеральной проверки налоговая инспекция выносит положительное решение, то заявителю возвращается НДС за экспорт товаров в Казахстан.

Экспортные операции и их учет в странах ЕАЭС

Экспортные поставки товаров в страны ЕАЭС оформляются такими документами:

- CMR- ТТН международного образца, используемая для перевозок продукции автомобильным транспортом. Она обязательна для оформления экспортной поставки;

- Товарная накладная или другой документ, подтверждающий реализацию товара;

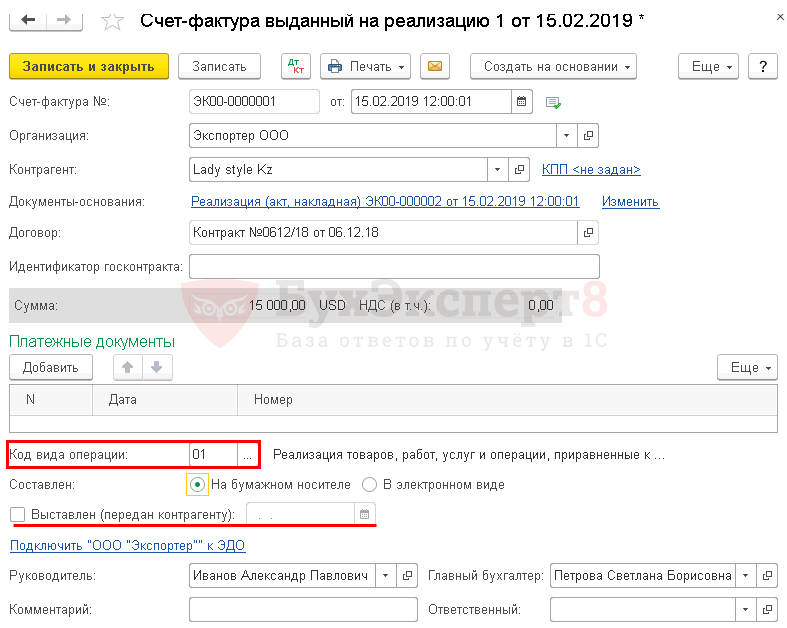

- Счет-фактура, с нулевым НДС;

- Подтверждение происхождение и безопасность вывозимого товара.

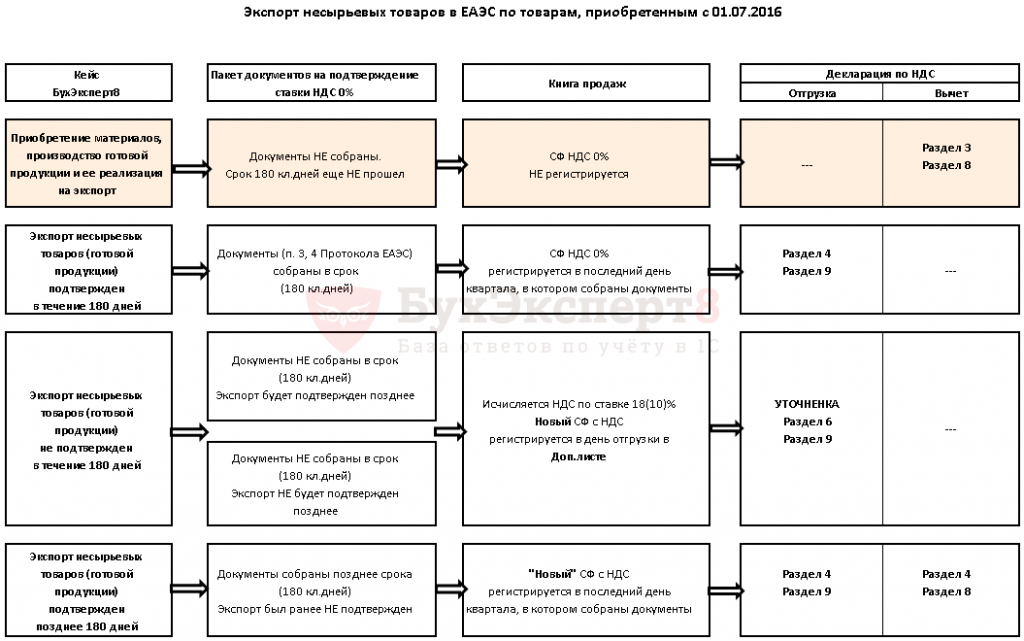

Доход от реализации товаров признается в размере договорной стоимости, пересчитанной в рубли по курсу иностранной валюты, на дату реализации товара. Далее он не пересчитывается. Пересчитывается ДЗ покупателя по оплаченным товарам.

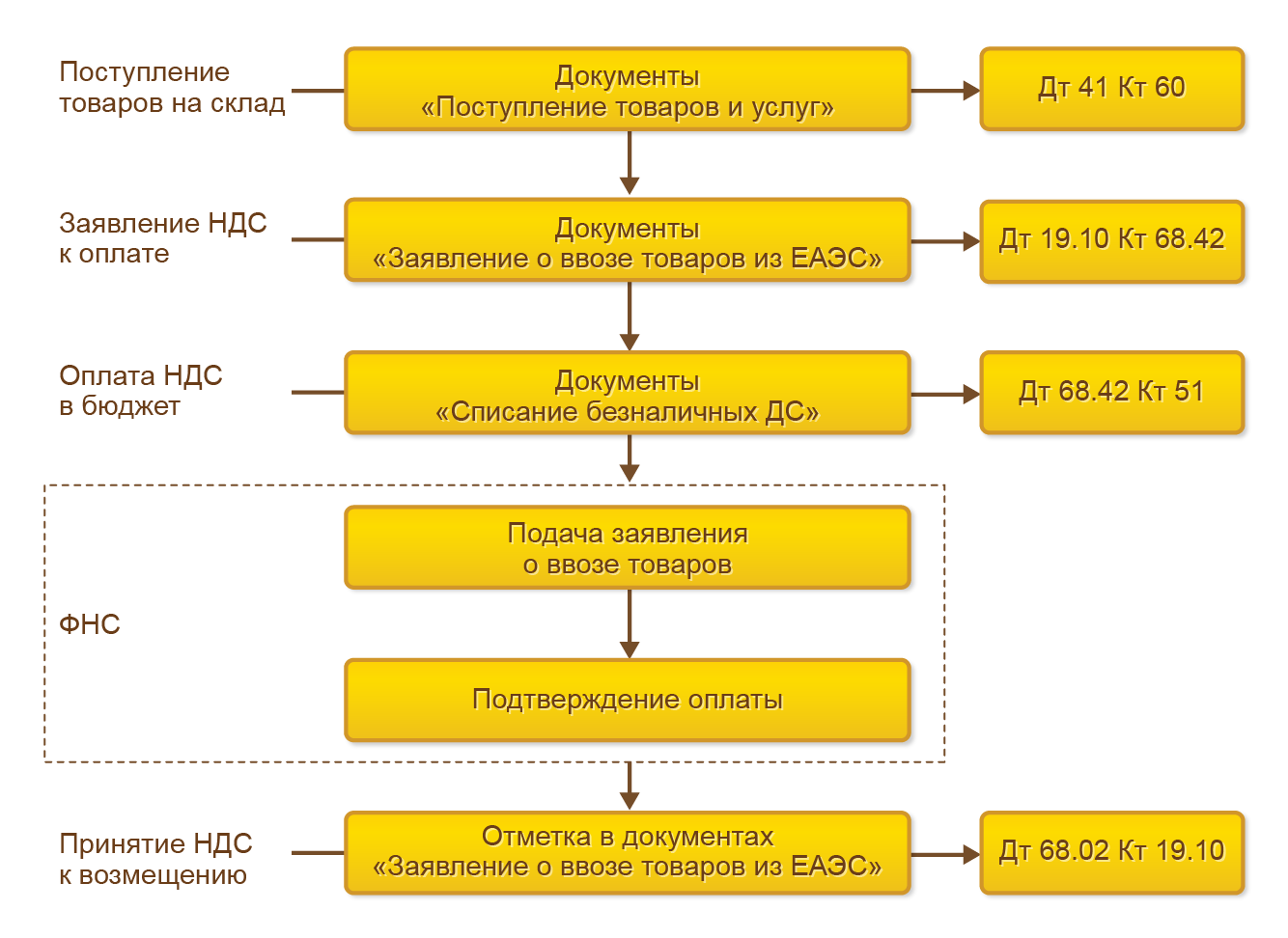

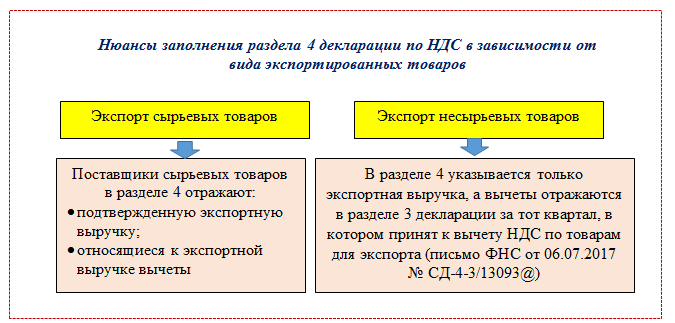

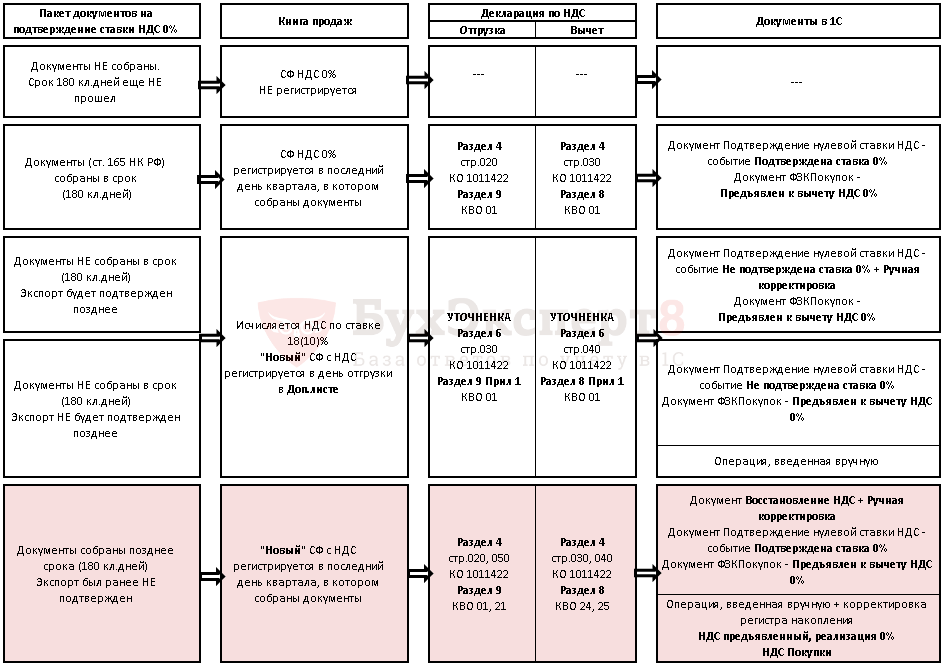

Товарный учет и формирование себестоимости товара отражается на счете 41 «Товары». Сумма задолженности покупателей учитывается на счете 62 «Расчеты с покупателями и заказчиками». Учет выручки ведется на счете 90 «Продажи». Если предприятие покупает продукцию для его реализации им уплачивается так называемая сумма входящего налога на добавленную стоимость, эта сумма подлежит вычету на конечную дату месяца, в котором собраны все документы на подтверждения экспорта.

Т.е. отражение данной операции будет осуществляться по Дт 19«НДС по приобретенным ценностям». Когда документы будут собраны остаток по счету 19.05 принимается к возмещению.

Рассмотрим пример. Компания ООО «Рентал», работают на общей системе налогообложения, приобрела у ООО «Союз» товар для экспорта.

01.07.2024 Амортизатор «Вектор» 5 единиц, общей стоимостью 118.000руб. (в т. ч. НДС 18 % — 18.000 руб.). Согласно договоренности с ООО «Texa» (Беларусь) Компания ООО «Рентал».

15.07.2024 — произведена оплата за товар, в размере 300.000 руб.

20.07.2024 — произошла отгрузка в Беларусь 5шт. Амортизаторов «Вектор» общей стоимостью 300.000 руб.;

08.10.2024 — подтвердилась требуемая ставка, путем сбора требуемых документов. Отражаем операции бухгалтерскими проводками:

| Дт | Кт | Сумма | Описание |

| 41.01 | 60.01 | 100.000 руб. | Приобретение товара для экспорта |

| 19.03 | 60.01 | 18.000 руб. | Учет входного НДС по товарам для экспорта |

| 51 | 62.02 | 300.000 руб. | Поступление оплаты |

| 62.01 | 90.01.1 | 300.000 руб. | Отгрузка товаров на экспорт |

| 90.02.1 | 41.01 | 100.000 руб. | Списание себестоимости проданных товаров |

| 62.02 | 62.01 | 300.000 руб. | Зачет оплаты |

| 68.02 | 19.03 | 18 000 руб. | Предъявление к вычету суммы входного налога |

Для тех, кто на собственном транспортном средстве

На автомобиле или мотоцикле в Грузию можно приехать через Россию, Азербайджан, Армению и Турцию, а также паромом с прибытием в Батуми. При этом категорически запрещено въезжать через Абхазию и Южную Осетию! Список КПП, через которые разрешено пересечение границы:

- Россия — Грузия: КПП «Верхний Ларс — Дарьяли (Казбеги)»

- Азербайджан-Грузия: КПП «Садыхлы — Вахтангиси» и КПП «Красный мост»

- Армения — Грузия: КПП «Баграташен — Садахло»

- Турция — Грузия: КПП «Сарпи»

Фото: civilnet.am

Необходимые документы водителю:

- Загранпаспорт (для украинцев можно внутренний паспорт в виде ID-карты).

- Действующие национальные или международные водительские права.

- Свидетельство о регистрации ТС (техпаспорт).

- Документы удостоверяющие право собственности на авто, мотоцикл. Если едете по доверенности, необходим ее перевод на грузинский или английский язык, заверенный нотариусом.

- Страховка. С 1 марта 2021 года вступило в силу обязательное автострахование (договор об обязательном страховании ТС и гражданской ответственности) авто, зарегистрированных за границей, при условии нахождения в Грузии не менее 15 дней.

Фото: tpl.ge

При въезде в Грузию не взимаются никакие сборы, все дороги бесплатные.

Топливо разрешается ввозить только в топливном баке. В канистрах и другой таре — запрещено.

Учтите, что если планируете подольше колесить по Грузии, то нужно смотреть на календарь, ведь время пребывания в стране иностранного транспортного средства ограничено 90 днями. Случилась авария или поломка — как можно раньше предоставьте в таможню документы из полиции или автомастерской, где объясняются причины невозможности своевременного выезда. А если авто в порядке, но выезжать планируете не раньше, чем через 3 месяца, то нужно позаботиться о временной регистрации ТС в полиции.

Международная транспортная накладная (СMR)

Международная товарно-транспортная накладная (CMR) подтверждает перемещение товаров с территории одного государства на территорию другого. Накладная-CMR составляется грузоотправителем количеством экземпляров не менее шести. В CMR-накладную вносят сведения о грузоотправителе, грузополучателе, перевозчике и местах их нахождения, сведения о транспортном средстве, адресе погрузки и места назначения – место разгрузки.

В случаях, когда вывоз товаров с территории России производят Казахстанские перевозчики, транспортные документы могут быть изготовлены по законодательству Казахстана. Необходимо тщательно заполнять сведения о месте погрузки и месте выгрузки, они должны быть расположены соответственно в России и Казахстане.

В товарной части CMR-накладной содержатся сведения о грузе. При большом перечне грузов, если для их внесения не достаточно бланка CMR-накладной, допускается прикладывать к накладной перечень грузов и их описание.

В отличие от «внутренней» транспортной накладной, при экспорте из России в Казахстан обязательно должна быть заполнена графа 10 CMR-накладной — «код товара», в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза.

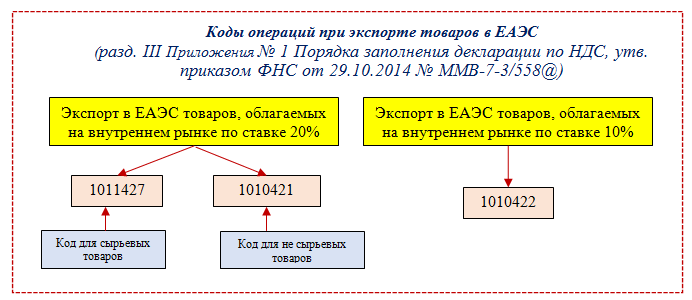

С июля 2021 года для российских экспортеров заполнение информации «код товара» обязательно и для счетов-фактур, поскольку для сырьевых и не сырьевых товаров с июля 2021 года вычет входного НДС производится по разному.

CMR-накладная оформляется на бланках изготовленных типографским способом на иностранном языке или иностранном и русском языках. Известны не единичные случаи возникновения налоговых претензий при предъявлении для обоснования права на налоговую ставку НДС 0 процентов CMR-накладных без приложения перевода на русский язык.

При отправке груза CMR-накладную подписывают грузоотправитель и перевозчик. Один из экземпляров CMR-накладной остается у грузоотправителя, оставшиеся экземпляры сопровождают груз.

При получении груза грузополучатель заполняет не менее трех страниц CMR-накладной о получении груза с проставлением даты, времени получения груза подписи материально ответственного лица и печати. Одна страница накладной остается грузополучателю, две страницы CMR-накладной с подписями и печатями (штампами) соответственно грузоотправителя и грузополучателя перевозчик передает заказчику перевозки вместе со счетом за перевозку.

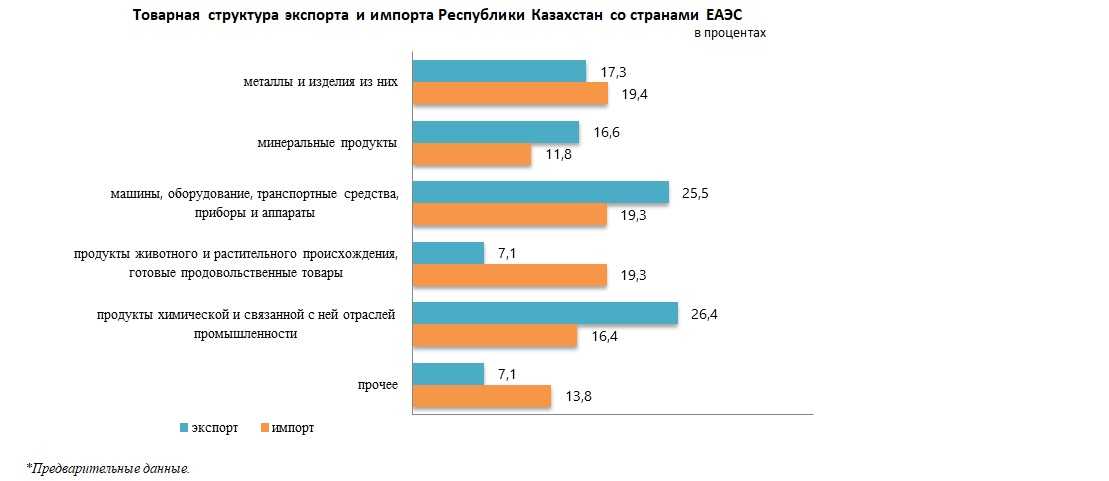

География экспорта

В прошлом году экспорт увеличился в направлении практически всех основных торговых партнеров. В результате, например, экспорт в страны ЕАЭС вырос примерно на 180 млн долларов или на 25․2%. Товары, экспортируемые в страны ЕАЭС, составляют 29․4% продукции, экспортируемой из Армении. Для сравнения отметим, что в 2020 году этот показатель составлял 28%.

Львиная доля товаров, экспортируемых в государства-члены ЕАЭС, приходится на Российскую Федерацию – 847 млн долларов, что на 167 млн долларов или на 24.5% больше, чем в прошлом году. В Россию экспортируются в основном свежая рыба и рыбные консервы, фрукты и овощи, молочная продукция, алкогольная продукция, сигареты, трикотаж, каменная плитка, бриллианты и т.д.

После спада в последние несколько лет в прошлом году впервые увеличился экспорт в страны-члены ЕС. Если в 2020 году из Армении в страны ЕС было экспортировано товаров всего на 430 млн долларов, то в прошлом году эта цифра увеличилась более чем в 1.5 раза, составив 656 млн долларов.

Увеличилась также доля экспортируемых в ЕС товаров – с 16.9% до 21.7%.

Большая часть армянской продукции экспортируется в Болгарию (198 млн долларов) и Нидерланды (191 млн долларов). Другими крупными торговыми партнерами являются Германия (78 млн долларов), Италия (63-5 млн долларов), Бельгия (52 млн долларов), Польша (20 млн долларов) и Франция (11 млн долларов).

Эти страны покупают в Армении в основном молибден, медь, цинковые руды и концентрат, алюминиевую фольгу, одежду и другую продукцию текстильной промышленности, алмазы и ферросплавы.

Среди других стран крупнейшим торговым партнером Армении в прошлом году был Китай с объемом экспорта в 393 миллиона долларов. По сравнению с 2020 годом экспорт в Китай увеличился более чем на 100 млн долларов или на 35.7%. Армения в основном продает Китаю медь, молибден и концентрат.

Другой крупный торговый партнер – Швейцария, в прошлом году закупил у Армении товаров на сумму около 360 млн долларов (в основном медная руда, концентрат), что примерно на 100 млн долларов или на 20.8% меньше, чем в 2020 году.

В отличие от Швейцарии увеличился экспорт в Ирак. Вместо 164 млн долларов в 2020 году в прошлом году в эту страну было экспортировано товаров на сумму более 177 млн долларов (большую часть составляют сигареты и другие табачные изделия).

На более чем 72% увеличился экспорт в Индию. Если в 2020 году в эту страну было экспортировано товаров на сумму 73 млн долларов, то в прошлом году этот показатель составил 127 млн долларов. Индия в основном покупает в Армении необработанное или полуобработанное золото.

На более чем 20% увеличился также экспорт в Соединенные Штаты Америки – с 68 млн долларов до 82 млн долларов. В США в основном экспортируются ювелирные изделия и алюминиевая фольга.

Довольно большой объем товаров экспортируется в Объединенные Арабские Эмираты (74 млн долларов), Грузию (68 млн долларов), Исламскую Республику Иран (66 млн долларов). Эти страны покупают в Армении сигареты, полуфабрикаты из железа и стали, электроэнергию, стеклянные бутылки и тары.

Севада Казарян

«Союз информированных граждан»

Как обезопасить себя при прохождении границы

Самые распространенные нарушения при прохождении пограничного и таможенного контроля — перевозка запрещенных предметов, превышение количественных ограничений и недостоверное (неполное) декларирование провозимых через границу вещей или денег. Поэтому перед поездкой, проанализируйте свой багаж, особенно когда возвращаетесь с новыми покупками: удостоверьтесь, что у вас нет запрещенных вещей и перепроверьте, что необходимо задекларировать. Относиться к таможенным правилам нужно серьезно и ответственно, иначе грозит не только штраф, а и конфискация товаров, временный арест или другие санкции.

Фото: tumblr.com

Проходя пограничный контроль, внимательно следите за своими вещами, детьми и животными. Не отпускайте детей «погулять» пока стоите в очереди.

Обратите внимание на то, что во время прохождения границы случаются мошенничества. Чтобы не стать их жертвой соблюдайте простые правила

Не соглашайтесь, если к вам обращаются незнакомые или малознакомые (например, пассажир с соседнего места) люди с просьбой подержать их сумку/портмоне/папку/книгу, особенно если просят пронести какие-либо вещи через пункты досмотра. Также не стоит соглашаться на просьбы чужих людей передать письмо/посылку/багаж и любые другие вещи, ведь в них могут быть тайники для наркотических или отравляющих веществ, взрывных устройств и других запрещенных предметов. Каким бы ни был предлог, объяснение или вознаграждение — вежливо откажите!

И напоследок важно добавить, что все это касается таможенных правил Грузии. Однако, отправляясь заграницу, не забывайте также о требованиях вашей страны

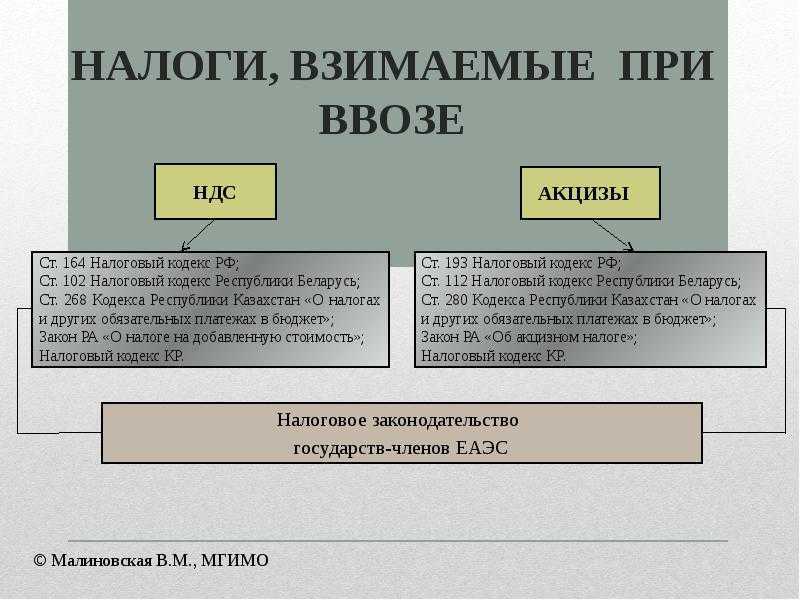

НДС при экспорте товаров в страны ЕАЭС

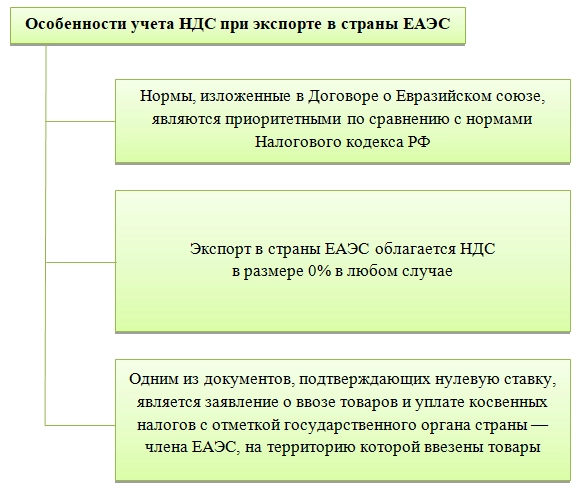

Порядок уплаты НДС при экспорте товаров в страны Евразийского экономического союза (ЕАЭС) установлен в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является Приложением № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Астане 29.05.2014) (п. 1 ст. 72 Договора).

Согласно пункту 2 статьи 1 Протокола «экспорт товаров» — вывоз товаров, реализуемых налогоплательщиком, с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

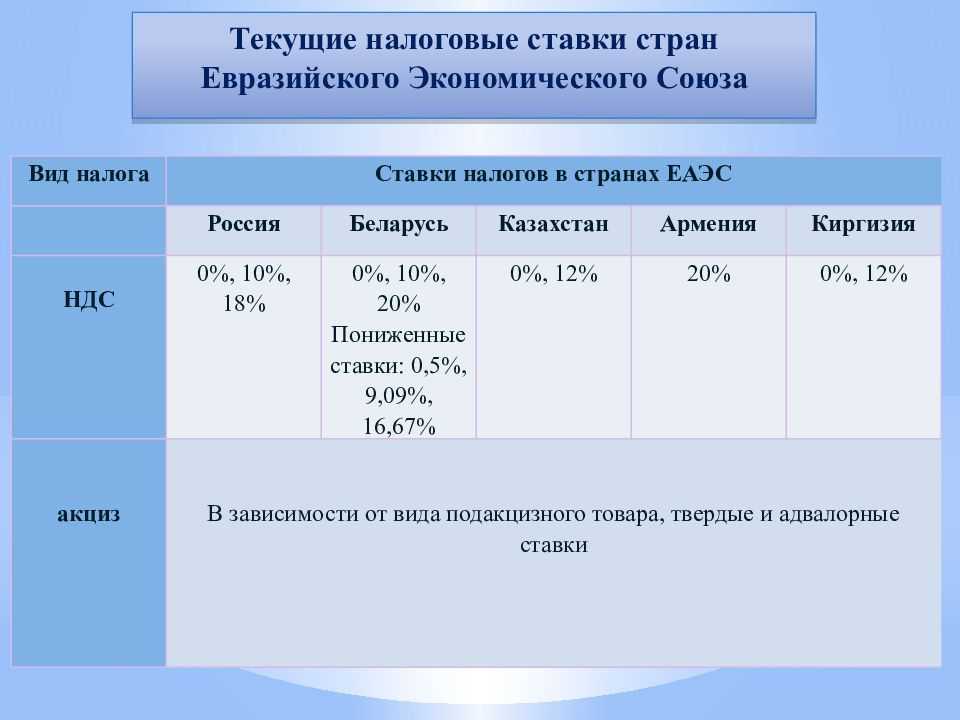

Членами ЕАЭС являются: Республика Беларусь; Республика Казахстан; Российская Федерация; Республика Армения (ст. 1 Договора о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года (подписан в г. Минске 10.10.2014); Кыргызская Республика (ст. 1 Договора о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Москве 23.12.2014).

Под товарами понимаются реализуемые или предназначенные для реализации: любое движимое и недвижимое имущество, транспортные средства, все виды энергии.

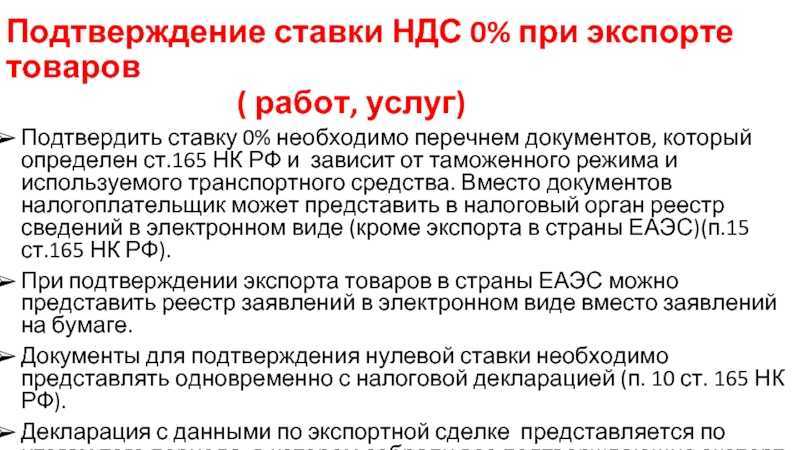

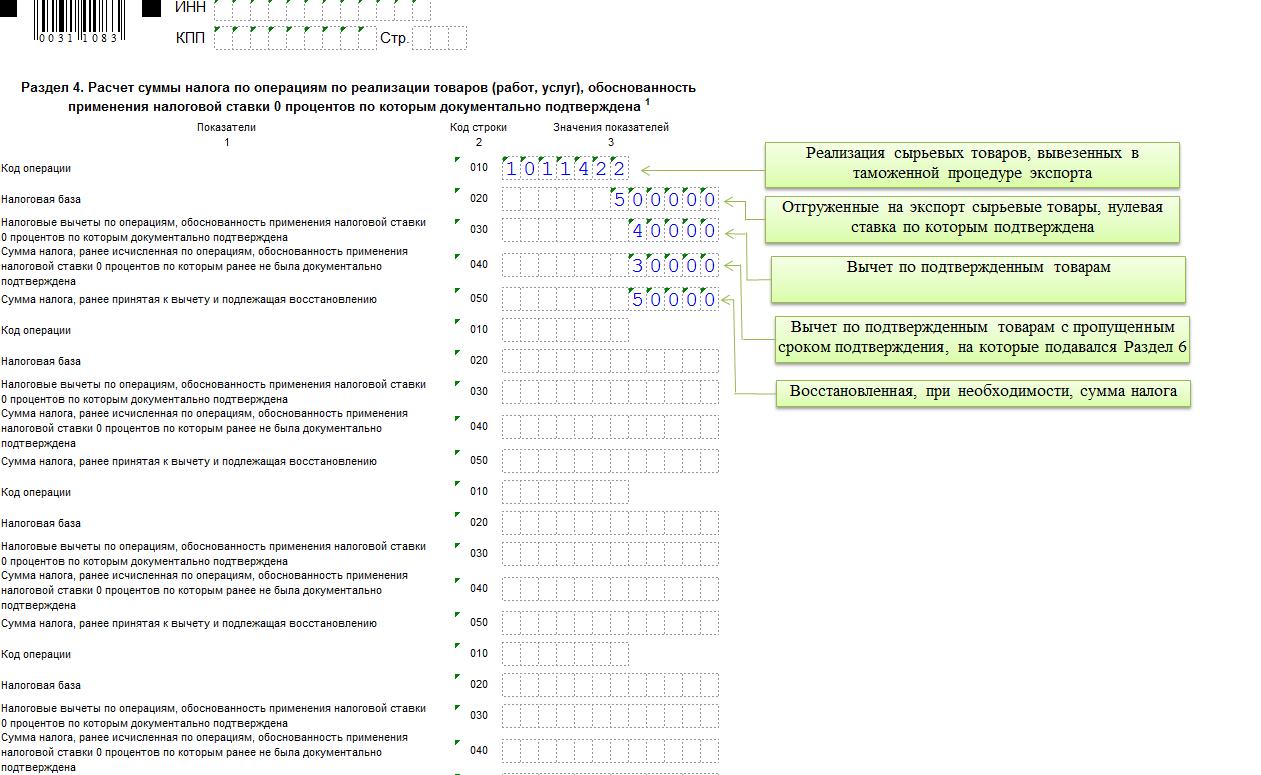

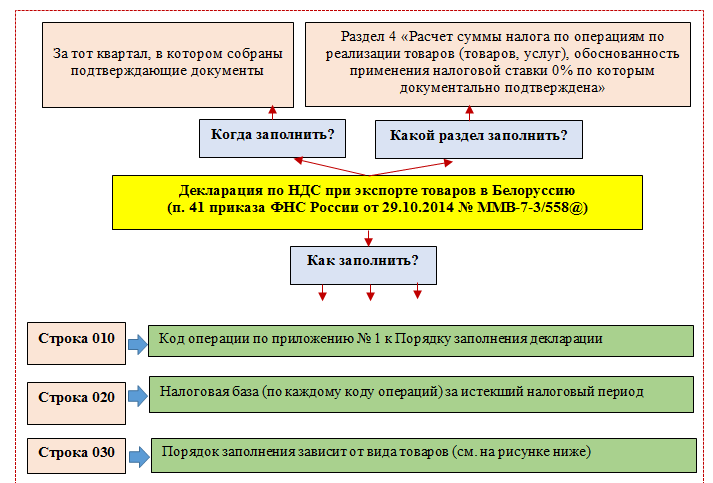

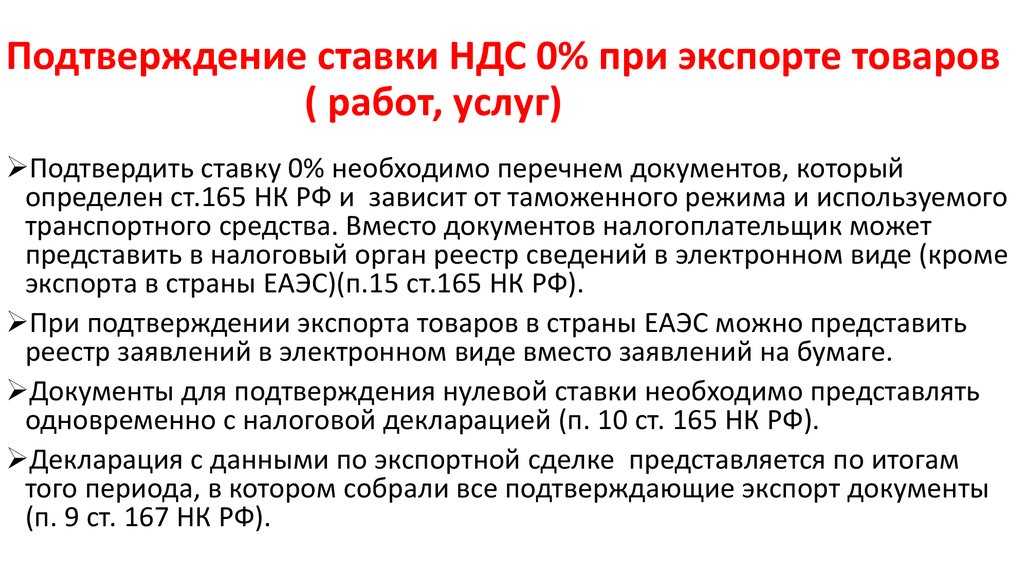

При экспорте товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС применяется нулевая ставка НДС, если организация-экспортер в течение 180 календарных дней с даты отгрузки (передачи) товаров подтвердит обоснованность ее применения путем представления в налоговый орган одновременно с налоговой декларацией документов, предусмотренных пунктом 4 Протокола (п. 1, п. 5 Протокола). В общем случае такими документами являются:

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов), либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика);

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена Евразийского экономического союза, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС и (или) освобождения от уплаты акцизов, предусмотренные законодательством государства-члена, с территории которого экспортированы товары.

УСЛУГИ ДЛЯ ГРУЗИНСКИХ КОМПАНИЙ

Оказываем услуги по поиску и подбору поставщиков в России согласно заданным критериям.

Предоставляем возможность приобретения товара у организаций, не занимающихся внешнеэкономической деятельностью. Консолидируем и отгружаем товарные партии от нескольких поставщиков в адрес одного получателя.

Контракт заключается с надежной фирмой экспортером, а необходимый товар эта компания от собственного имени выкупит для вас на внутрироссийском рынке. Для наших клиентов из Грузии наша компания станет единственным контрагентом в России и все формальности по проведению экспортной сделки мы возьмем на себя.

Консультация по услуге

Виды документов, свидетельствующих о праве на нулевую ставку

Основой каждого комплекта документов является контракт с зарубежным контрагентом или выписка из него (если в этом документе присутствуют сведения, содержащие гостайну), т. е. документ, отражающий данные о сторонах и предмете сделки, а также условиях ее выполнения. Если он не предполагает разового исполнения по сделке, то подать его в налоговый орган можно только 1 раз, извещая затем ИФНС о данных того комплекта, в котором этот контракт был представлен (п. 10 ст. 165 НК РФ).

Вторым обязательным документом при вывозе (в режимах экспорта, реэкспорта, свободной таможенной зоны) в страну, на границе с которой имеется таможня, становится таможенная декларация (полная таможенная декларация, если транспортировка осуществляется по трубопроводам или линиям электропередач), содержащая отметки таможенного органа о вывозе за пределы РФ или о помещении под конкретный таможенный режим. Одновременная подача товаросопроводительных документов в комплекте не предусмотрена, однако за ИФНС сохраняется право потребовать их представления при возникновении вопросов во время проверки (п. 1.2 ст. 165 НК РФ).

Обязательными товаросопроводительные (транспортные, перевозочные) документы становятся при оказании услуг:

- по перевозке грузов;

- экспедированию;

- предоставлению транспортных средств для перевозки;

- транспортировке газа и нефтепродуктов по трубопроводам;

- переработке ввезенного товара;

- транзитному перемещению по территории РФ.

Также их потребуется представить при вывозе припасов.

Кроме того, в числе обязательных документов в зависимости от того, к какой именно операции они относятся, могут оказаться (ст. 165 НК РФ):

- свидетельство, подтверждающее регистрацию резидента особой экономической зоны (подп. 5 п. 1);

- документ об оплате товара иностранным покупателем (подп. 6 п. 1);

- документ о приемке груза к перевозке или отгрузке (коносамент, морская накладная, поручение на отгрузку, международная авиационная накладная), содержащий указание на порт/аэропорт разгрузки (п. 1.2, подп. 3 п. 3.5, подп. 3 п. 3.8, подп. 2 п. 14);

- договор поручения и договор, заключенный по этому поручению с иностранным покупателем (п. 2);

- документ об обязательствах по погашению госдолга (подп. 1, 2 п. 3);

- акт, отразивший факт оказания услуги или передачи товара (подп. 2 п. 3.4, подп. 3 п. 7, подп. 2 п. 8, подп. 3 п. 13);

- документ, содержащий описание маршрута перевозки (п. 3.9);

- отчет о доходах от перевозок (п. 5.2);

- сертификат на технику, связанную с космосом (подп. 4 п. 7);

- выписка из реестра строящихся судов (подп. 2 п. 13).

При большом объеме документов, свидетельствующих об оказании услуг, возможно подать по ним реестры (п. 15 ст. 165 НК РФ). Это действует для перевозочных, транспортных, товаросопроводительных и иных документов, а также таможенных деклараций. ИФНС вправе запросить для контроля любой из документов, попавших в такой реестр.

В отношении перевозок, осуществляемых по железной дороге, подтверждающие документы можно направить в контролирующий орган не в бумажном, а в электронном виде (п. 20 ст. 165 НК РФ).

Ставка НДС при экспорте

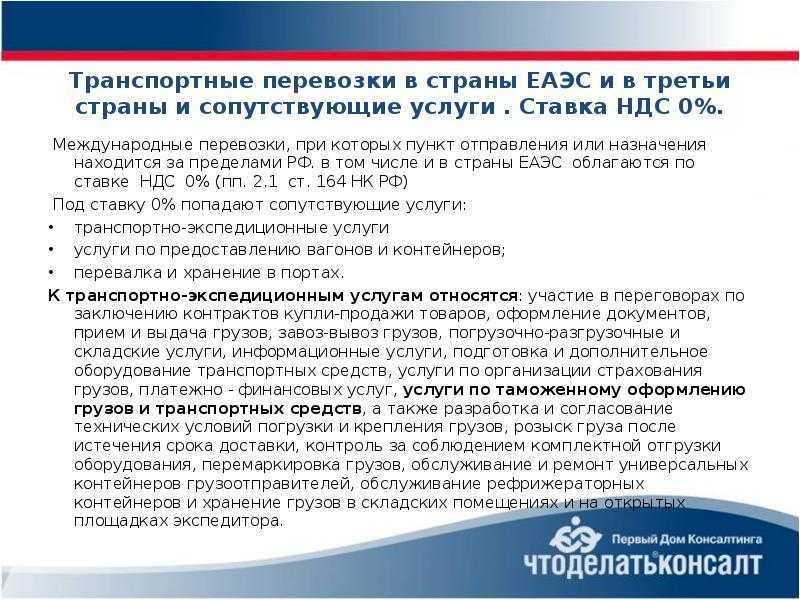

Экспортер имеет право применять 0 % ставку НДС при вывозе товаров и услуг за рубеж. Кроме того, есть еще ряд работ и услуг, которые сопровождают экспортные операции и также облагаются НДС по нулевой ставке.

Международная перевозка грузов. В первую очередь, это услуги по перевозке грузов различными видами транспорта (авиа, ж/д, авто, морской и речной транспорт). Но также в эту группу попадают услуги по предоставлению железнодорожного подвижного состава или контейнеров для перевозок и транспортно-экспедиционные услуги.

Транспортировка нефти, нефтепродуктов и природного газа. По нулевой ставке облагаются услуги организаций трубопроводного транспорта, которые перемещают нефть и газ за границу РФ.

Передача электроэнергии. Ставку 0 % могут применять компании, оказывающие услуги по передаче электричества из отечественных сетей в электросети иностранных государств.

Перевалка и хранение вывозимых товаров. Под нулевую ставку попадают услуги организаций, обеспечивающих перевалку и хранение товаров для экспорта в морских и речных портах.

Переработка. Под ставку 0 % попадают операции по переработке товаров на таможенной территории, помещенные под соответствующую таможенную процедуру.

Транспортировка внутренним водным транспортом. Ставка 0 % применяется в отношении услуг по транспортировке экспортируемых товаров внутренним водным транспортом.