Как написать пояснения в налоговую

Утвержден Постановлением Госстандарта России от 30.12.1993 N 301. Документ утрачивает силу с 1 января 2016 г. в связи с изданием Приказа Росстандарта от 31.01.2014 N 14-ст.<3 Утверждена Решением Совета Евразийской экономической комиссии от 16.07.2012 N 54. В целях обоснования применения ставки НДС 10% для операций по реализации продовольственных товаров на внутреннем рынке РФ традиционно применяются коды из Перечня 1 (то есть коды, установленные в соответствии с ОКП).

Между тем это вовсе не обязательное условие. Достаточно вспомнить разъяснения по применению налоговой нормы пп. 1 п. 2 ст. 164 НК РФ, сделанные Пленумом ВАС РФ в п.

Что такое ОКПД 2, и что такое ТН ВЭД ЕАЭС

ОКПД 2 это «ОК 034-2014 (КПЕС 2008). Общероссийский классификатор продукции по видам экономической деятельности», утвержден Приказом Росстандарта от 31.01.2014 N 14-ст.

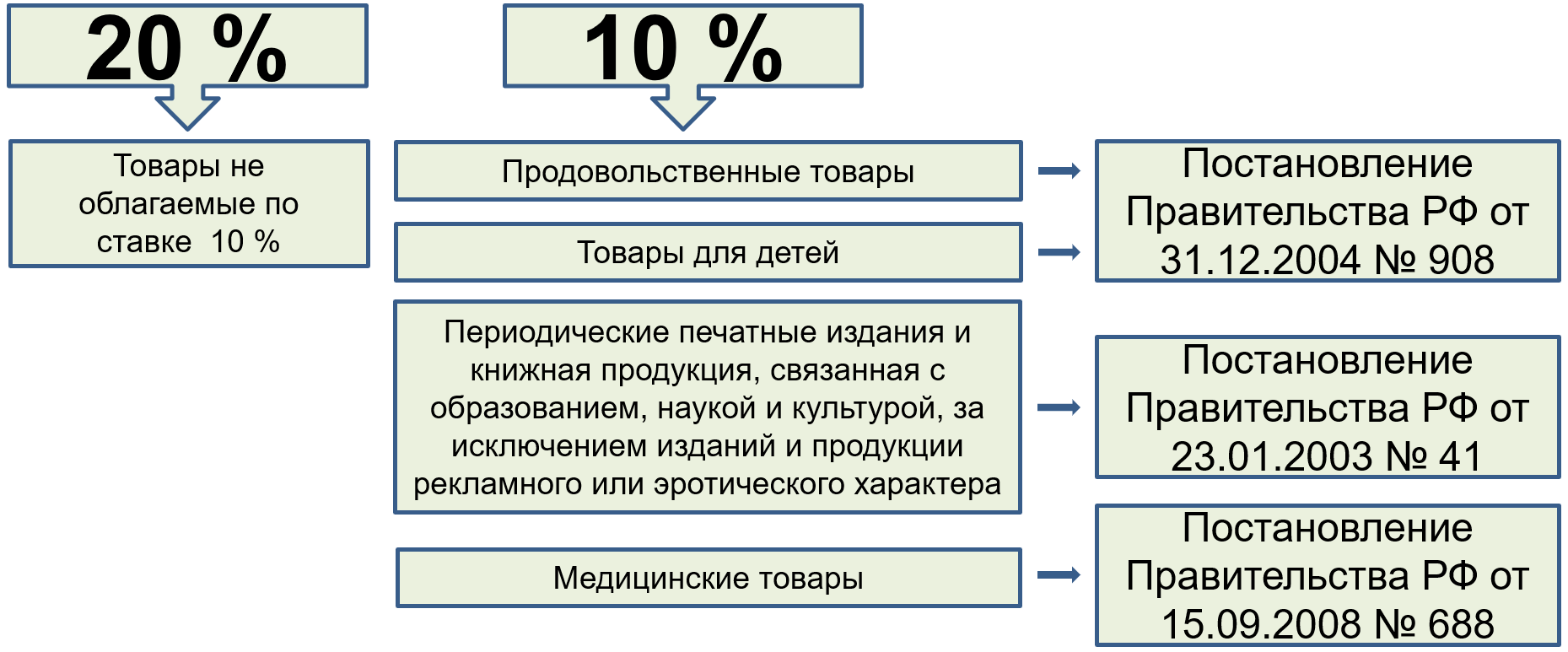

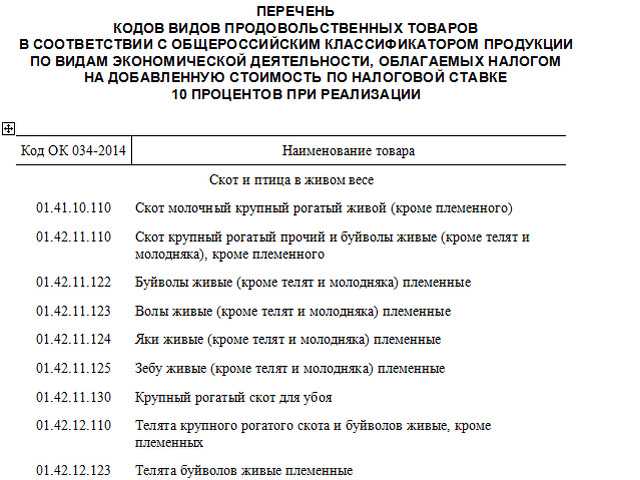

Правительством РФ приняты 3 Постановления Правительства РФ об утверждении перечней кодов товаров, облагаемых НДС по налоговой ставке 10 % (по видам товаров):

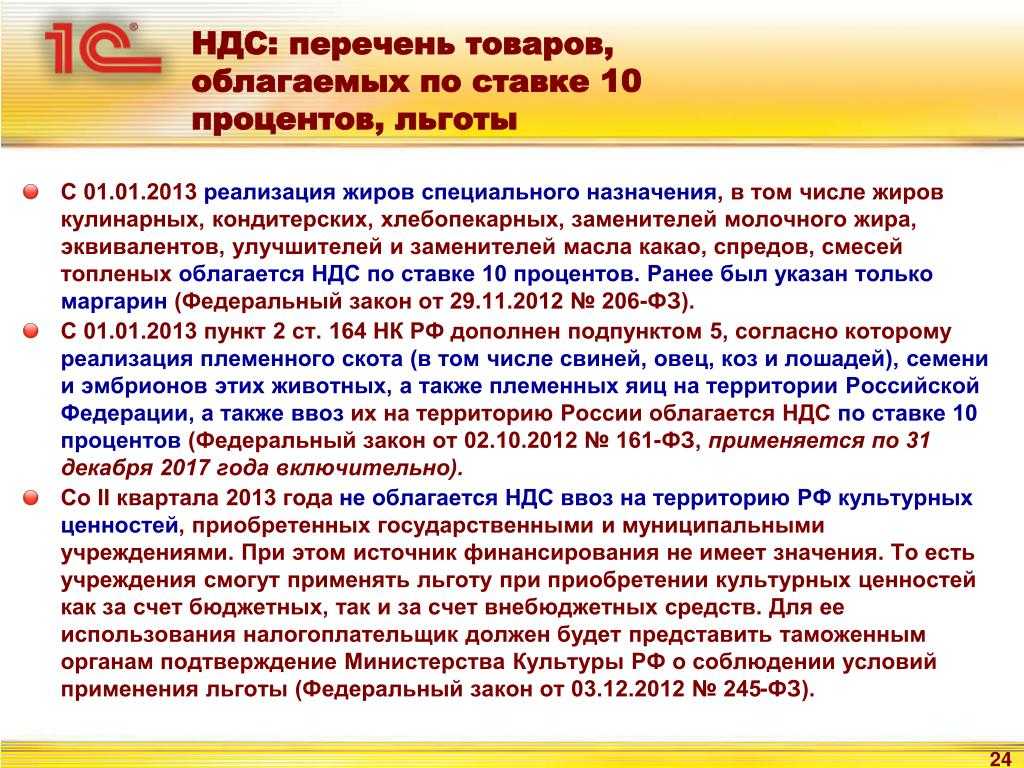

-Постановление Правительства РФ от 15.09.2008 № 688 «Об утверждении перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов»

-Постановление Правительства РФ от 31.12.2004 № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов»

-Постановление Правительства РФ от 23.01.2003 № 41 «О перечне видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых при их реализации налогом на добавленную стоимость по ставке 10 процентов».

ТН ВЭД ЕАЭС — это Решение Совета Евразийской экономической комиссии от 16.07.2012 № 54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза».

По ТН ВЭД ЕАЭС установлены следующие перечни кодов видов продукции, облагаемых НДС при ввозе на территорию ЕАЭС по налоговой ставке 10 %:

-для продовольственных товаров — Перечень кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их ввозе в РФ (утв. Постановлением Правительства РФ от 31.12.2004 N 908);

-товаров для детей — Перечень кодов видов товаров для детей, которые облагаются НДС по ставке 10% при их ввозе в РФ (утв. Постановлением Правительства РФ от 31.12.2004 N 908);

-периодических печатных изданий и книг — Перечень видов периодических печатных изданий и книжной продукции (утв. Постановлением Правительства РФ от 23.01.2003 N 41);

-медицинских товаров — Перечень кодов медицинских товаров, которые облагаются НДС по ставке 10% при их ввозе в РФ (утв. Постановлением Правительства РФ от 15.09.2008 N 688).

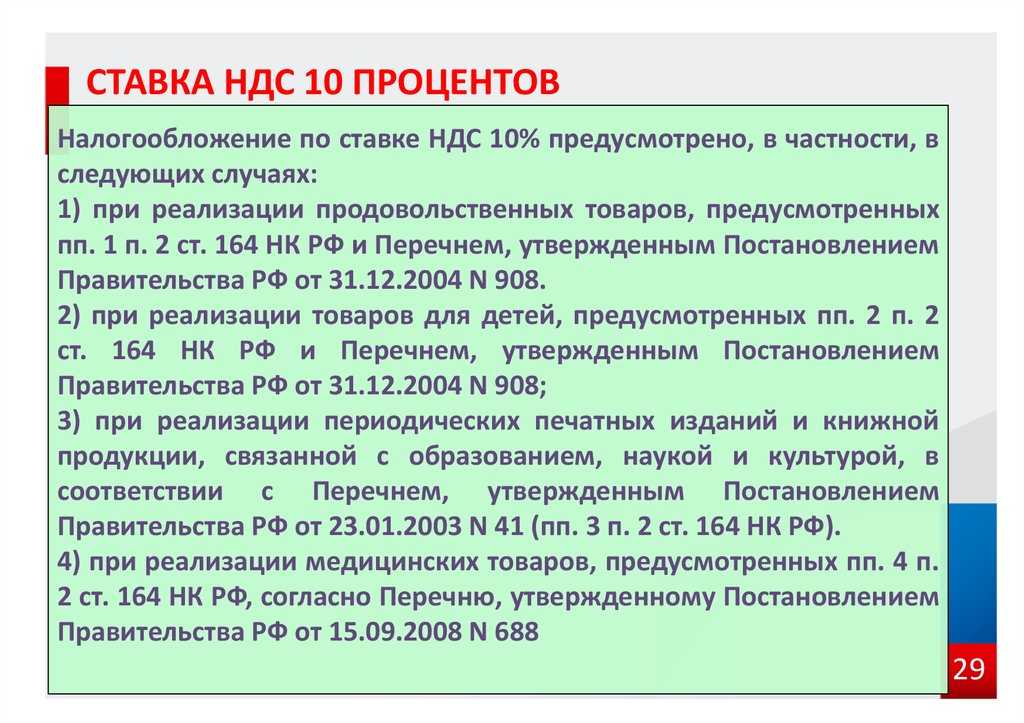

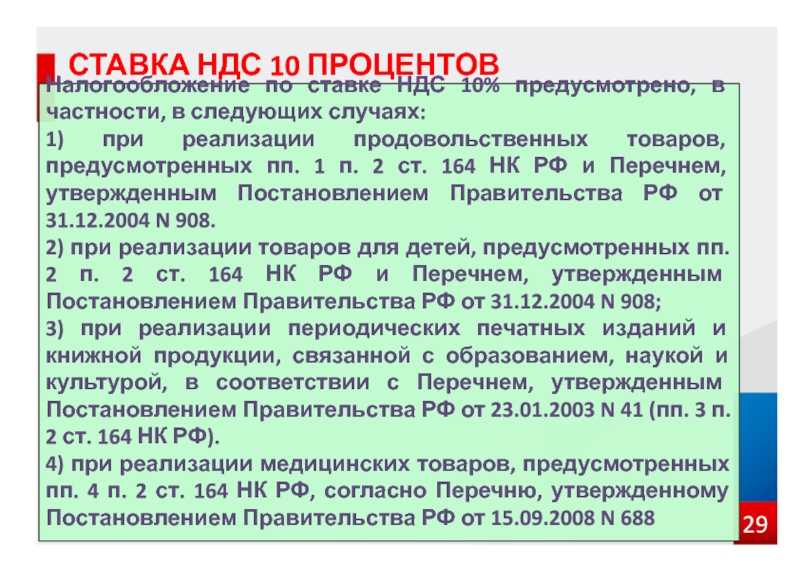

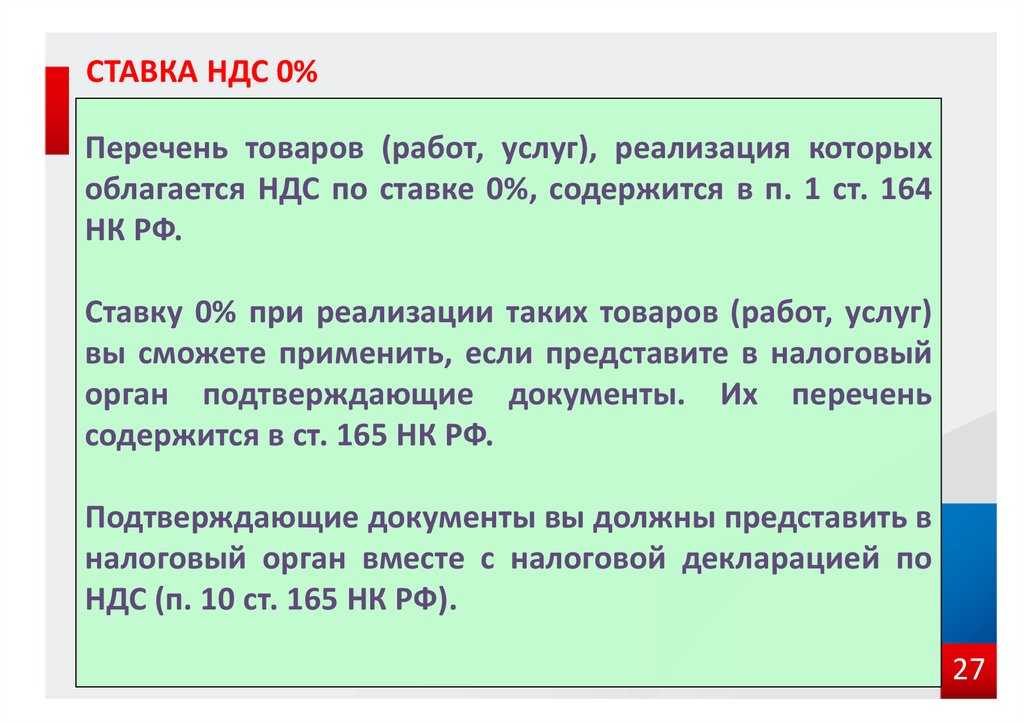

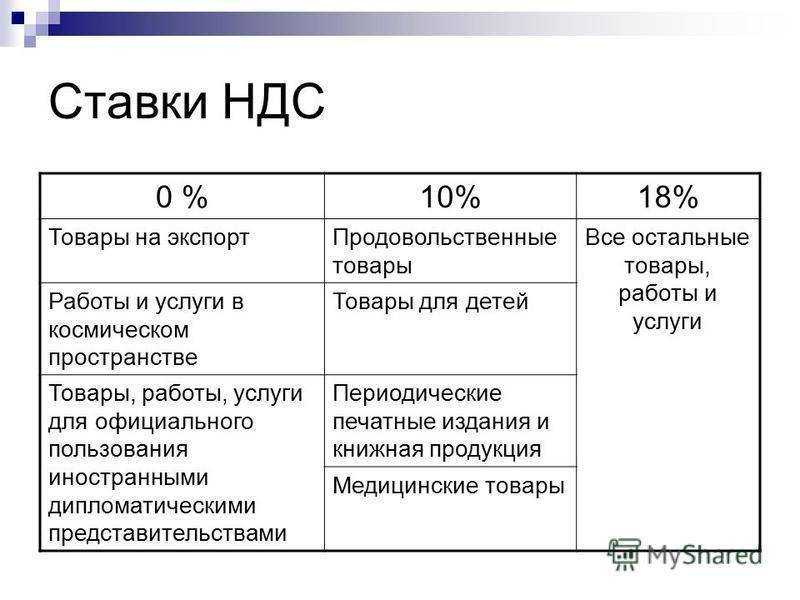

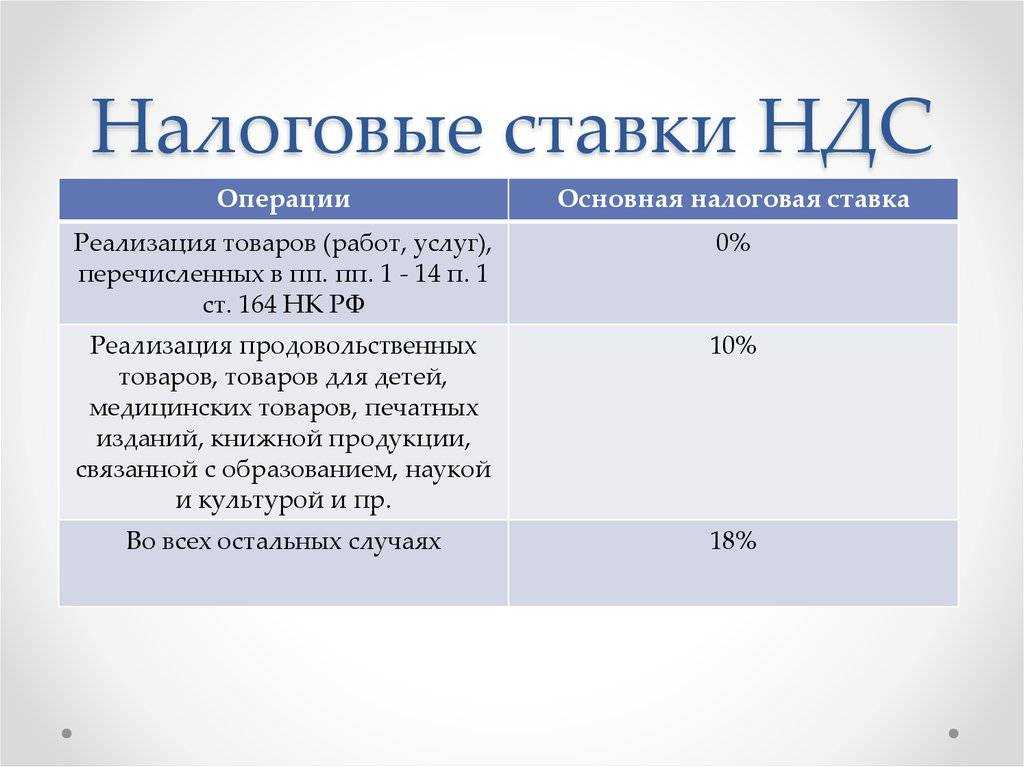

Перечень товаров, облагаемых НДС по ставке 10%

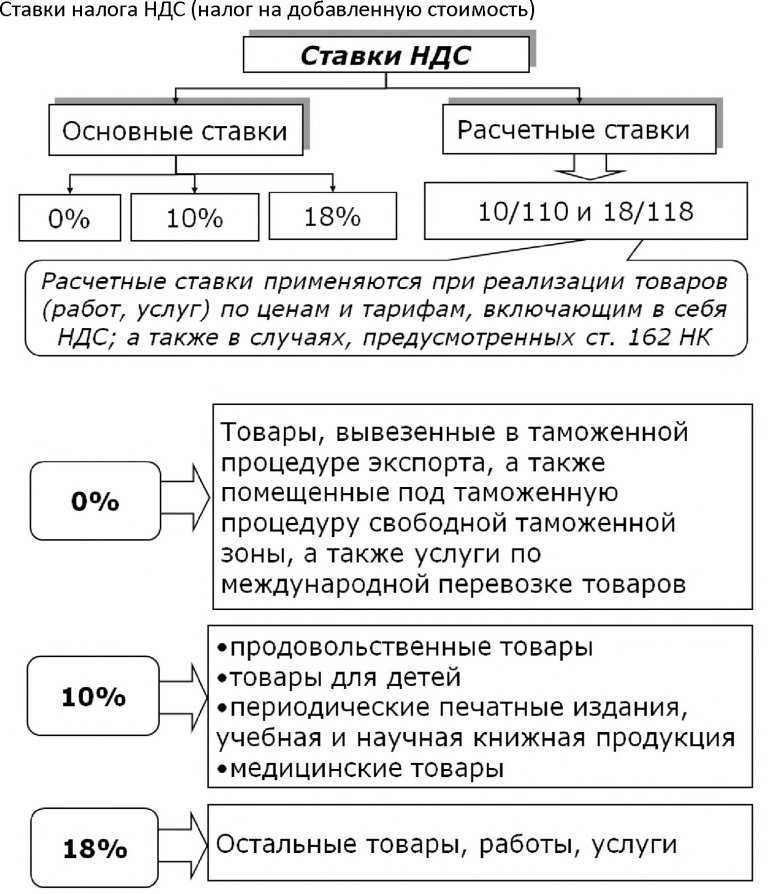

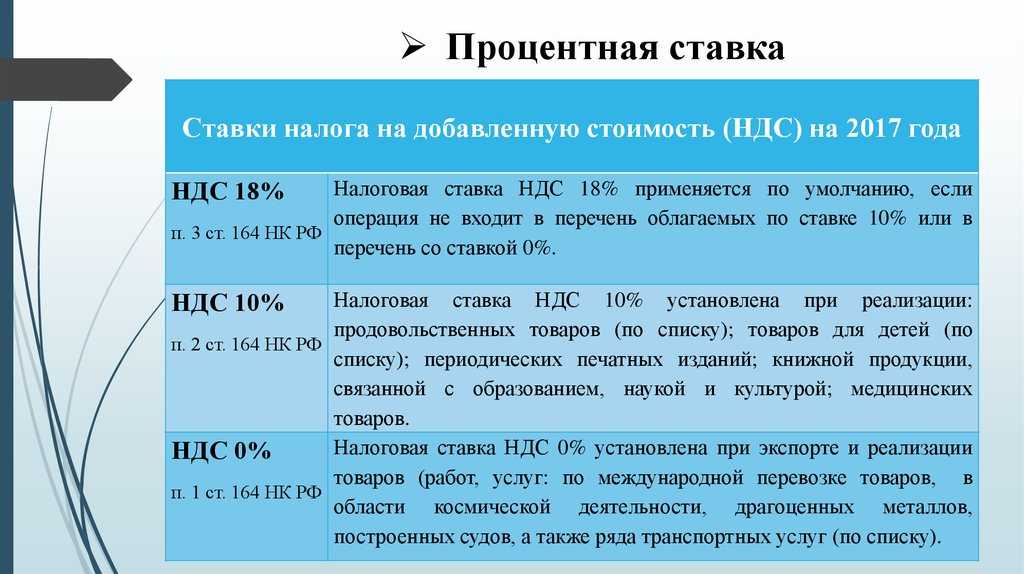

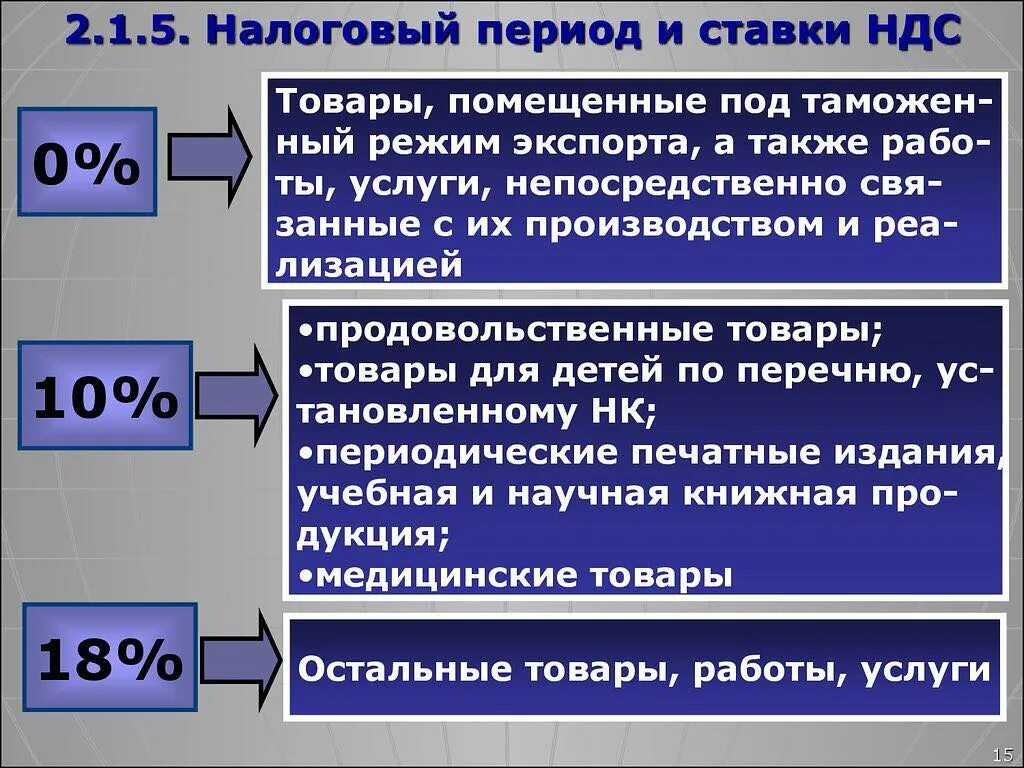

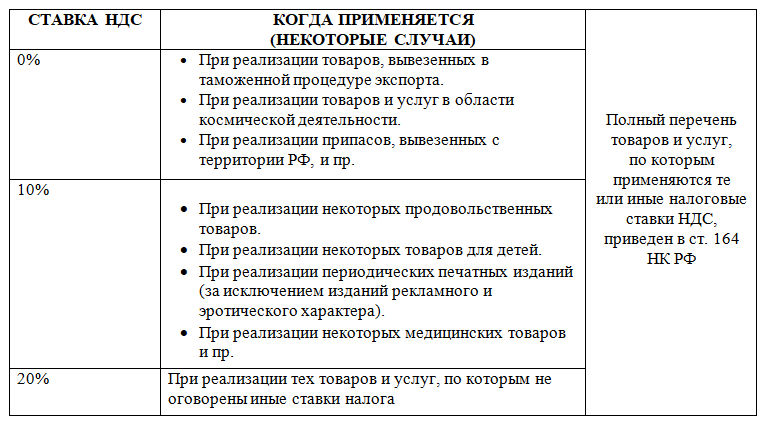

Ставка НДС 10% применяется при реализации следующих категорий товаров (п. 2 ст. 164 НК РФ):

- продовольственные товары, которые перечислены в пп. 1 п. 2 ст. 164 НК РФ, например: мясо, молоко, яйцо, рыба, крупы, макаронные изделия, овощи, продукты детского и диабетического питания;

- товары для детей, перечисленные в пп. 2 п. 2 ст. 164 НК РФ. К ним относятся в том числе детская одежда и обувь, детские кровати и матрацы, игрушки;

- периодические печатные издания и книги, которые связаны с образованием, наукой и культурой. К периодическим печатным изданиям относятся любые издания с постоянным названием и текущим номером, которые выходят раз в год или чаще (газеты, журналы, альманахи, бюллетени и т.д.) (пп. 3 п. 2 ст. 164 НК РФ).

Для подтверждения ставки НДС 10% у вас должна быть справка, которую выдает Минцифры России (п. 2 Примечаний к Перечню видов периодических печатных изданий и книжной продукции, утвержденному Постановлением Правительства РФ от 23.01.2003 N 41, п. 2 Указа Президента РФ от 20.11.2020 N 719).

Ставка НДС 10% не применяется при реализации периодических печатных изданий и книг эротического или рекламного характера, когда рекламы более 45% от всего объема одного номера (пп. 3 п. 2 ст. 164 НК РФ); - перечень медицинских товаров, которые облагаются НДС по ставке 10%, указан в Это товары как отечественного, так и зарубежного производства:

- лекарственные средства (в том числе лекарственные препараты, которые изготовили аптечные организации);

- медицинские изделия (кроме освобождаемых от НДС).

Обратите внимание, что по ставке 10% облагаются только те из указанных товаров, коды которых по ОКПД2 или ТН ВЭД ЕАЭС есть в специальных перечнях, утвержденных Правительством РФ (п. 2 ст

164 НК РФ).

Ставку 10% при реализации товаров на территории РФ можно применять независимо от того, в каком перечне упомянут товар: в перечне с кодами по ОКПД2 или в перечне с кодами по ТН ВЭД ЕАЭС. Главное, чтобы код товара содержался хотя бы в одном из данных перечней. Это следует из п. 20 Постановления Пленума ВАС РФ от 30.05.2014 N 33, Писем Минфина России от 06.05.2019 N 03-07-14/32743, ФНС России от 22.03.2017 N СД-4-3/5213@.

Ставку 10% при ввозе применяйте, только если код ввозимого товара есть в перечне с кодами по ТН ВЭД ЕАЭС. Если код товара есть только в перечне с кодами по ОКПД2, ставку 10% к нему применять нельзя. К такому выводу пришел Верховный Суд РФ в ситуации, когда код товара был исключен из перечня с кодами по ТН ВЭД ЕАЭС, но остался в перечне с кодами по ОКП (ОКПД2). Как следует из Определения Верховного Суда РФ от 14.03.2019 N 305-КГ18-19119 по делу N А41-88886/2017 (приведено в Письме Минфина России от 11.04.2019 N 03-07-07/25566), декларирование ввозимых товаров и осуществление таможенными органами контроля за правильностью уплаты налога производится исходя из ТН ВЭД, поскольку данная классификация предусмотрена для таможенных целей. По мнению Верховного Суда РФ, позиция ВАС РФ, изложенная в п. 20 Постановления Пленума от 30.05.2014 N 33, на данную ситуацию не распространяется.

Минфин России в отношении ввозимого товара также указал, что ставка 10% применяется, если наименование декларируемого товара и код ТН ВЭД ЕАЭС, которым он классифицируется, соответствуют коду ТН ВЭД ЕАЭС и соответствующему ему наименованию, обозначенным в перечне (Письма от 30.12.2020 N 03-07-07/116034, от 07.04.2020 N 03-07-07/27433, от 30.04.2019 N 03-07-07/31880). Возможность применения кодов ОКПД2 при ввозе товаров в Письмах не упомянута.

Что такое НДС

НДС — косвенный налог, который платится при реализации товаров, услуг и имущественных прав. Его уплата происходит следующим образом.

-

Фабрика заказывает лён для пошива партии летних платьев. Производитель ткани выставляет счёт с учётом НДС.

-

Пока швеи отшивают платья, экономисты рассчитывают их себестоимость. Они смотрят, сколько денег затрачено на пошив. Уплаченный НДС за лён тоже входит в этот список, но записывается в «налоговый кредит».

-

Платья готовы и их отправляют в фирменный магазин. В расчёт ценника входит себестоимость товара, доля на прибыль и сам НДС.

-

Когда платья продали, компания считает прибыль. Из всей суммы вычитается 20%. Их уже оплатил покупатель. Дальше деньги уходят в ФНС.

Из всей ситуации видно, что налог платит предприниматель, но обеспечивает его покупатель.

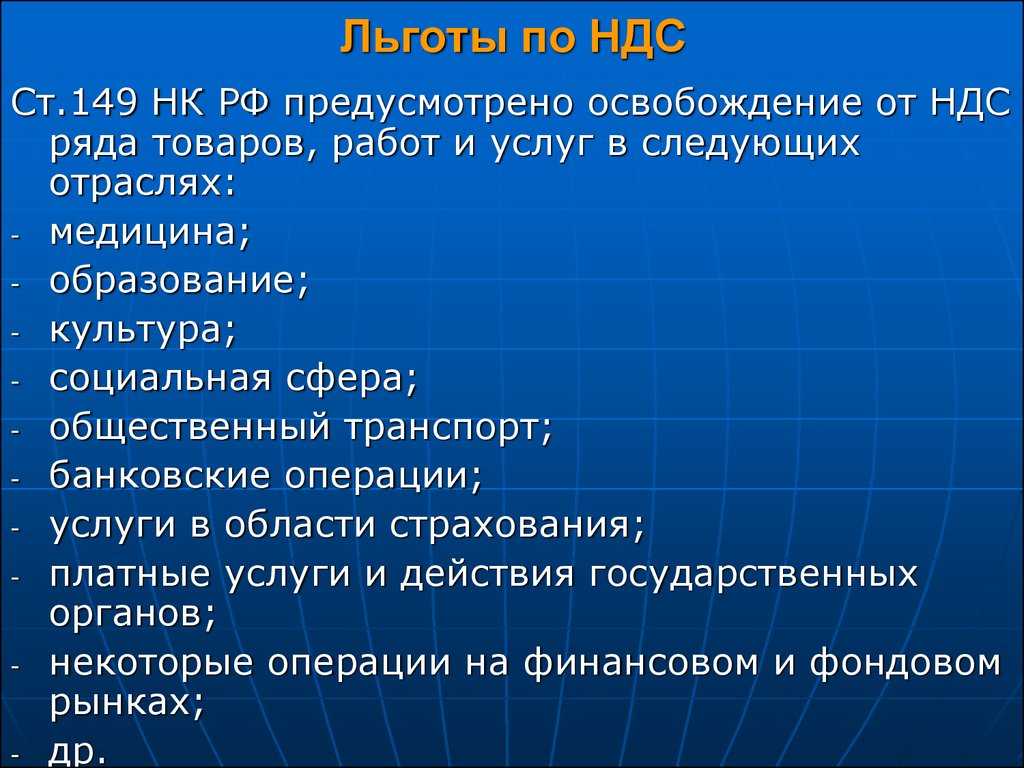

Льготы по НДС

Есть два варианта льготы, когда компания не платит НДС — обложение налогом по ставке 0% и освобождение от налога. Разница в том, что при нулевой ставке можно заниматься экспортом и международными авиаперевозками и заявлять к вычету входной НДС. Это значит, что налогоплательщик всё равно должен выставлять счета-фактуры, заполнять и сдавать декларации по НДС. Те, кто освобождён от уплаты налога, не сдают декларацию и не вправе заявлять вычеты.

Некоторые ИП и компании полностью освобождены от уплаты НДС, другие — по отдельным операциям.

Не обязаны платить НДС:

-

ИП на ЕНВД, УСН и ПСН;

-

участники проекта «Сколково»;

-

ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Чтобы получить такое освобождение, придётся подавать дополнительные документы.,

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше установленной суммы:

-

90 млн рублей за 2019 год;

-

80 млн рублей за 2020 год;

-

79 млн рублей за 2021 год и т.д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. В противном случае придётся платить НДС при любых доходах.

От НДС также освобождаются отдельные операции:

-

денежные займы;

-

реализация медицинских товаров и услуг;

-

перевозка пассажиров;

-

торговля акциями.

Когда льготы не действуют

При импорте товаров. Если ИП на спецрежиме ввозит товар из-за границы, ему придётся уплатить НДС.

Если выставлен счёт с НДС. Спецрежимники могут по просьбе клиента выставить ему счёт с НДС. Но тогда ИП придётся в конце квартала подать декларацию и уплатить этот налог в бюджет.

Когда и у кого возникает обязанность уплаты НДС

Определения, которые дает НК РФ, фиксируют непременное участие в формировании бюджета за счет НДС в конкретных ситуациях:

- оказание услуг, продажа/передача товара или права на пользование активами в рамках заключенного в любой форме соглашения;

- выполнение строительных, монтажных или приравненных к ним работ;

- перечисленные выше работы, услуги или передача ценностей для персонального использования;

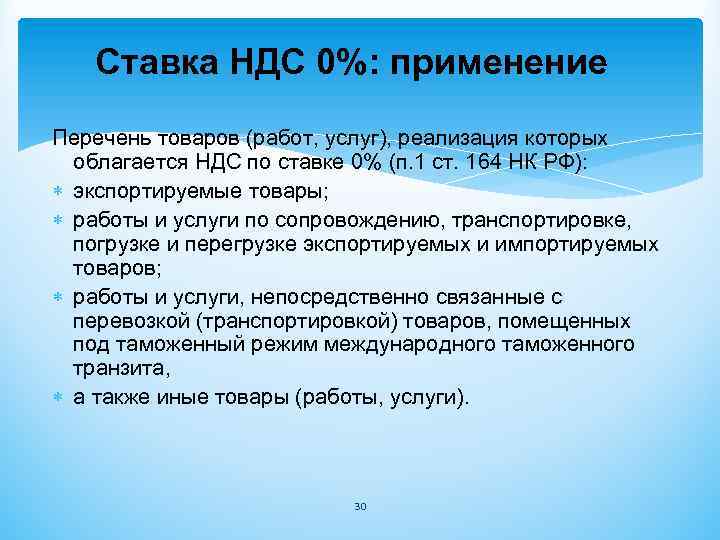

- ввоз из-за границы товаров или изделий.

Субъектами для обязательной уплаты НДС являются:

- организации либо ИП, занимающиеся коммерцией или производством, применяющие ОСНО;

- некоммерческие фирмы – в случае реализации прав на имущество;

- банковские и страховые структуры;

- обособленные подразделения и филиалы организаций, проводящие реализацию услуг или продукции;

- таможенные посредники.

Пример применения ставки НДС 10

Для применения ставки 10% важно наличие подтверждения входа в список. Чтобы применять такой процент для медицинской продукции, необходимо соответствующее удостоверение и регистрирование

Следует рассмотреть пример, как используется данная ставка. Например, компания «А» реализует детские товары, в том числе, мягкие игрушки. 10.05.2016 она заключила договор с организацией «Б», а 11.06.2016 продала часть продукции. Партия составила 700 тысяч.

Согласно положениям НК, данный вариант товара облагается со льготным процентом –10. Базой будут семьсот тысяч. Необходимо 700 000*10%/110 = 63636, 36. Таким образом, общая стоимость с учетом налога будет равна 763636,36.

Консультация юриста онлайн бесплатно без регистрации

Как правильно доказать применение ставки НДС 10% налоговой?

Для доказательства применения ставки НДС 10% налоговой, необходимо соблюдать следующие рекомендации:

Какие документы нужно предоставить для доказательства применения ставки НДС 10%?

Для доказательства применения ставки НДС 10%, вам нужно предоставить следующие документы:

Какой калькулятор использовать для расчета ставки НДС 10%?

Для расчета ставки НДС 10%, вы можете использовать специальные калькуляторы, которые учитывают все необходимые параметры.

Какие советы можно дать по доказательству применения ставки НДС 10% налоговой?

Вот несколько полезных советов, которые помогут вам доказать применение ставки НДС 10% налоговой:

Какие рекомендации следует учесть при расчете ставки НДС 10%?

При расчете ставки НДС 10% необходимо учитывать следующие рекомендации:

Как доказать применение ставки НДС 10% налоговой?

Для доказательства применения ставки НДС 10% налоговой, необходимо соблюдать несколько важных правил. Во-первых, все документы, связанные с операциями, должны быть правильно оформлены и содержать информацию о применении ставки НДС 10%. Во-вторых, необходимо вести учет операций и сохранять все документы, связанные с операциями, в течение необходимого срока хранения. В случае проверки со стороны налоговых органов, такие документы будут доказательством применения ставки НДС 10%.

Какие советы и рекомендации можно получить для правильного доказательства применения ставки НДС 10% налоговой?

Для правильного доказательства применения ставки НДС 10% налоговой, рекомендуется следовать нескольким советам. Во-первых, внимательно изучите законодательство, чтобы полно и правильно понять, на какие операции должна быть применена ставка НДС 10%. Во-вторых, обратитесь к опытным специалистам, которые смогут дать консультацию и помощь в оформлении документов. Также рекомендуется вести учет операций и сохранять все документы, связанные с операциями, в течение необходимого срока хранения. В случае проверки со стороны налоговых органов, такие документы будут доказательством применения ставки НДС 10%.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Горячие обсуждения

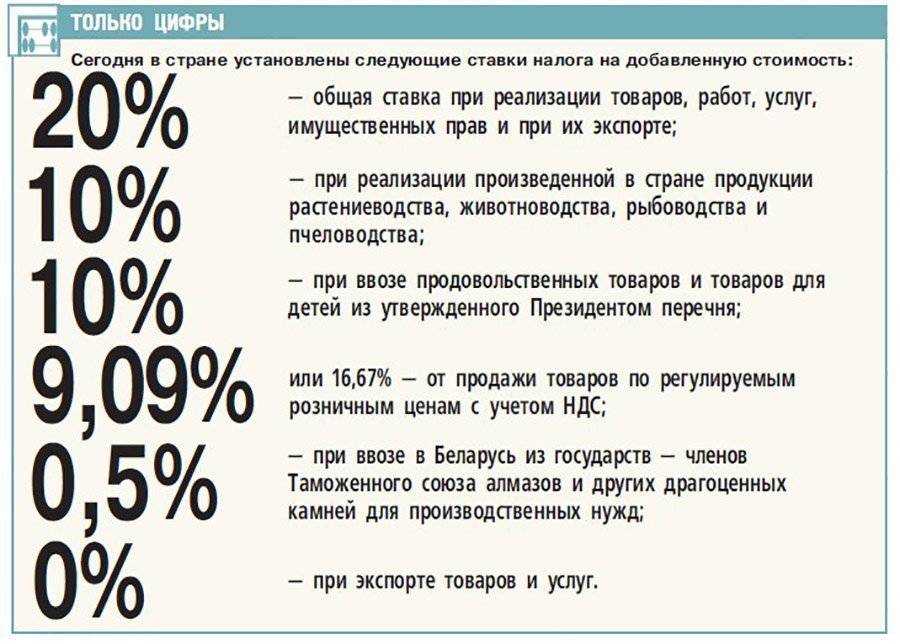

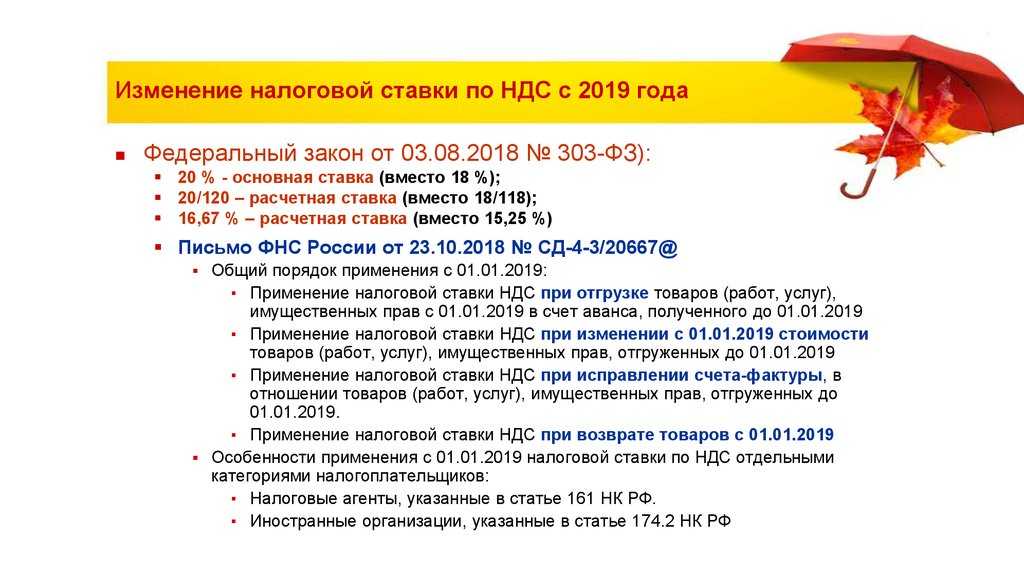

Относительно недавно был принят закон о повышении ставки НДС. Если раньше она составляла 18%, теперь размер будет 20%. За повышение проголосовало более половины депутатов. При этом был принят ряд поправок, связанных с установлением льготной ставки в 0% для перевозок на Дальний Восток, в Крым, Калининград.

Неоднократно обсуждался размер процента уплаты для сельхозпроизводителей в 2019, в том числе ЕСХН. Ставки НДС при ЕСХН в 2019 году не применяются в случае освобождения от обязанностей плательщиков, если доход за прошлый год не превысил 100 000 000. В новом 2019 году максимальный объем выручки понизится – до 90 000 000 в год. В 2020 – до 80 млн., в 2021 – 70 и т.д. Ставка для производителей сельхозтоваров, например, зерна, пшеницы, составит 10%. Есть установленный перечень, по которому допускается внедрять низкий тариф.

Куда идёт налог?

НДС перечисляется в федеральный бюджет и составляет 50% от всех поступлений по сборам. Деньги расходуются на государственные и национальные цели:

-

социальная политика, образование, оказание медицинских услуг;

-

оборона и защита, деятельность органов охраны правопорядка, безопасность;

-

решение общегосударственных и экономических вопросов;

-

защита экологической обстановки;

-

развитие сферы ЖКХ, СМИ, культуры;

-

выплаты национального долга;

-

трансферты в другие бюджеты – дотации, субсидии, субвенции в региональный и местный бюджет.

Несмотря на то, что с 2019 года НДС в России вырос до 20%, он не выделяется на фоне того же налога в других странах. Остаётся порадоваться, что мы не живём в Венгрии, где этот налог самый высокий в мире — 27%.

Подтверждение пониженной ставки

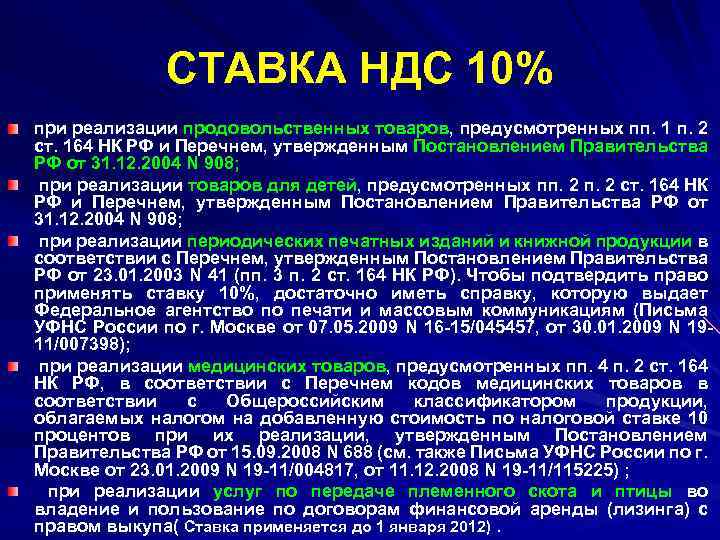

Применяя ставку 10 процентов, будьте готовы обосновать право на это. Необходимо иметь документы, которые подтверждают принадлежность реализуемого товара к . Такими документами могут быть:

сертификаты соответствия. Например, при реализации консервов из кальмаров, консервированного салата из морской капусты, овощей и корнеплодов, прошедших предпродажную обработку (мытье, чистка, резка, фасовка), масличных культур (семян и плодов масличных культур), хлопьев, при реализации панировочных сухарей, сухого молока;

рецепты на изготовление лекарств. Такие документы понадобятся при реализации аптекой лекарственных средств, изготовленных самостоятельно;

письма центра контроля качества товаров, заключение независимого эксперта. Например, при реализации пельменей, блинов с начинкой, пиццы;

справки Роспечати. Такие документы необходимы при реализации книжной продукции, учебно-программной документации образовательного учреждения, ежедневных отрывных календарей;

другие документы.

Это следует из положений пункта 2 статьи 164 Налогового кодекса РФ.

Ситуация: может ли налоговая инспекция в рамках камеральной (выездной) проверки истребовать документы для подтверждения льготной ставки НДС 10 процентов?

При камеральной проверке истребовать такие документы инспекция не вправе. А вот при выездной может. Расскажем подробнее.

Камеральная проверка

В ходе камеральной проверки потребовать у проверяемой организации дополнительные документы налоговая инспекция может только в . В частности, если организация применяет льготы по налогам, то инспекция вправе истребовать документы, подтверждающие их обоснованность (п. 6 ст. 88 НК РФ).

Применение пониженной ставки НДС 10 процентов – это специальное правило налогообложения, которое распространяется на операции по реализации . Таким правилом могут пользоваться любые категории плательщиков. Следовательно, пониженная ставка НДС не является льготой. А требовать документы, подтверждающие обоснованность применения специальных общедоступных правил, налоговые инспекции не вправе.

Такой вывод подтверждается пунктом 14 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 и письмом Минфина России от 3 декабря 2014 г. № 03-07-15/61906.

Выездная проверка

В ходе выездной налоговой проверки сотрудники инспекции вправе запросить у организации любые документы, которые связаны с начислением и уплатой налогов. В том числе документы, на основании которых при начислении НДС организация применила ставку 10 процентов. Это прямо следует из положений абзаца 1 пункта 12 статьи 89 Налогового кодекса РФ.

Зачем нужен НДС

Само наименование налога подразумевает, что в бюджет изымается доля от добавленной стоимости, возникающая на всех этапах реализации собственной продукции, закупленных для перепродажи товаров или оказанных услуг. Так реализуется основная функция НДС – фискальная.

Если проследить цепочку от производителя товара до его конечного покупателя, то окажется, что процесс перекладывания налога закончится только в момент приобретения товара потребителем, оказавшимся последним в этой схеме. Регулирующая функция НДС проявляется в формировании потребительского рынка, поскольку реальным плательщиком налога выступает не ООО или ИП, а живой покупатель.

НДС как регулятор рынка потребления, не может быть слишком высоким, поскольку в этом случае из-за чрезвычайно высокой цены спрос на товары и услуги будет падать. Этот фактор неизменно приведет к ослаблению экономического положения как отдельных субъектов предпринимательства, так и отраслей в целом.

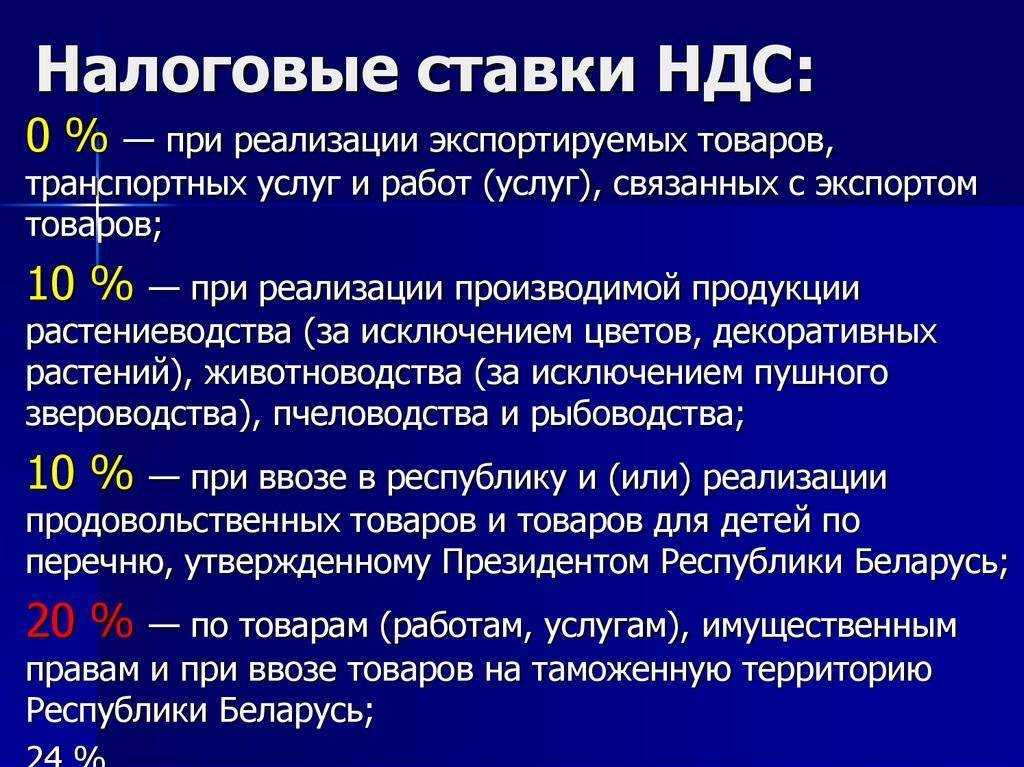

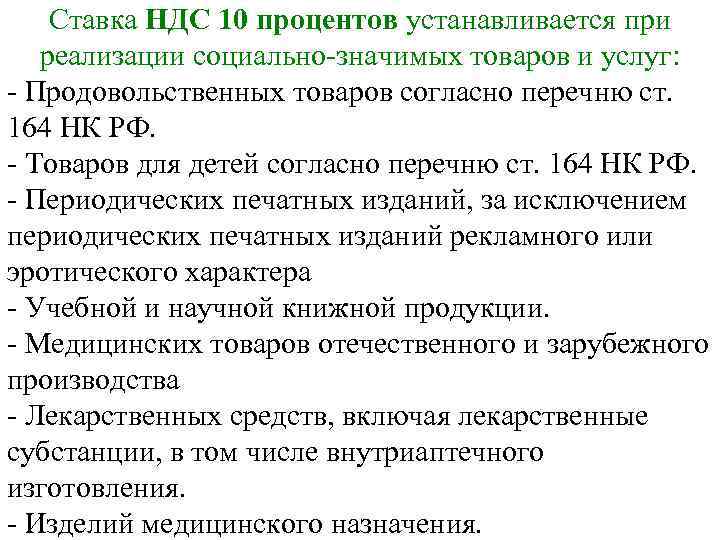

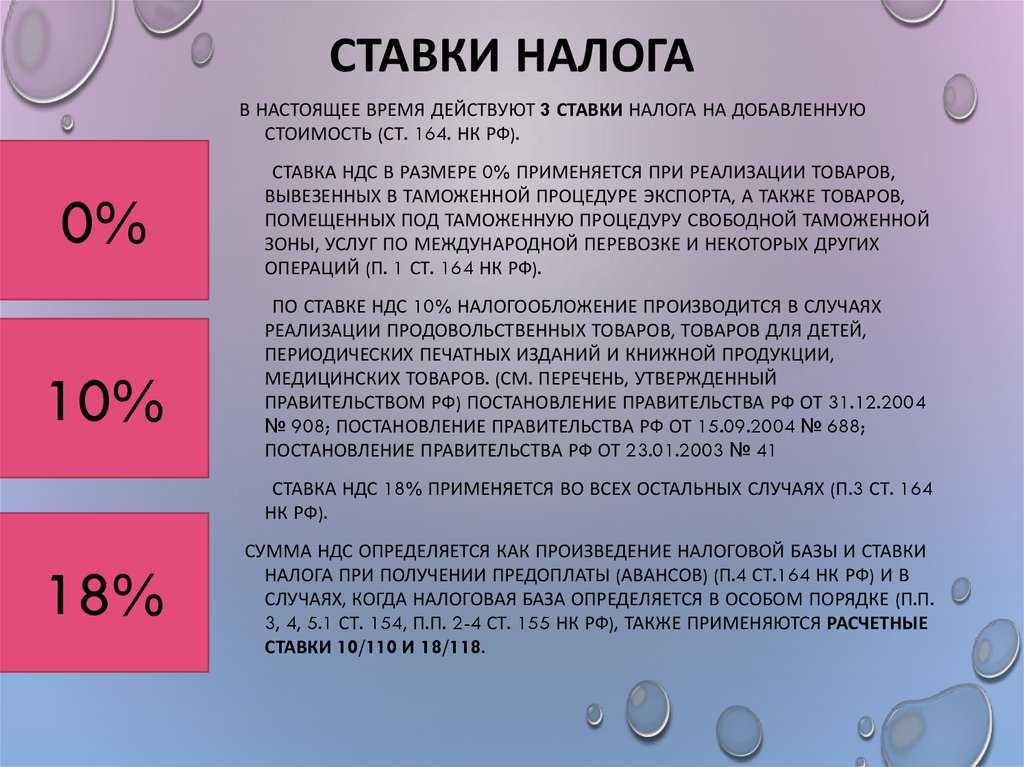

Ставка 10

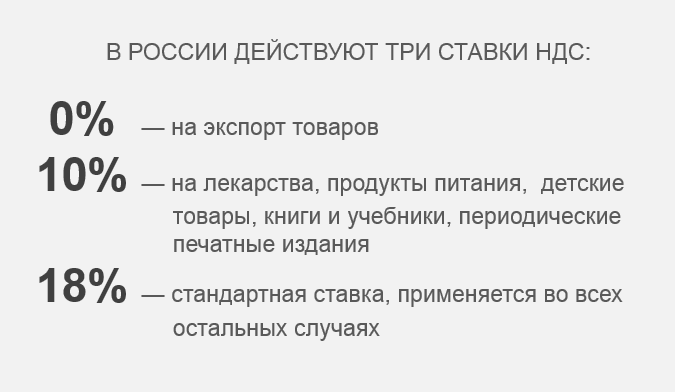

В некоторых случаях актуальна ставка НДС 10% – она применяется в отношении продуктов, а также некоторых других особо значимых товаров. Есть несколько групп объектов, облагаемых НДС по ставке 10%.

К ним относят скот и птицу в живом весе, а также мясо, мясные продукты за исключением деликатесов, молочные продукты, яйца, масла, маргарин, сахар, зерновые продукты, хлебобулочные изделия и макароны, муку и т.д. Также к ним относят продукцию для диетического питания, овощи, некоторые товары для людей, больных диабетом.

К категории относят детскую продукцию – например, детские вещи – изделия из трикотажа и других натуральных материалов, обувь, кровати, некоторые вещи для школы, например, обложки для тетрадей, альбомы.

По проценту 10% облагаются печатные издания, но есть исключения – издания с рекламным или эротическим содержанием. Туда же относят книги, являющиеся продукцией для образования, имеющие связь с наукой и культурой. Льготам подвергаются медицинские принадлежности, некоторые услуги по внутренним перевозкам.

Варианты использования пониженной ставки в 10%

10%-ная налоговая ставка по НДС используется в тех случаях, когда продаже подлежат строго определенные товарные категории социальной направленности и лишь один вид услуг – авиаперевозки по территории страны.

НК разрешает применение сниженной налоговой ставки по НДС при реализационных операциях со следующей продукцией:

- продовольственная группа товаров, исключая деликатесные продукты;

- подкатегория детских товаров, кроме обуви для занятий спортом;

- канцтовары школьного предназначения;

- периодическая пресса, учебники и научная литература;

- товары, имеющие отношение к медицине.

Именно вопрос правомочности отнесения к льготной группе со сниженной ставкой НДС вызывает наибольшее количество вопросов у налогоплательщиков и у фискальных органов.

Как проверить законность 10%-ной ставки НДС

Если товар приобретается для перепродажи, то вопросов с возможность применения пониженной ставки НДС, как правило, не возникает. Вся продукция поступает по сопроводительным документам, в том числе и по счетам-фактурам, где указана применяемая ставка налогообложения.

Сложнее обстоит дело, когда ООО или ИП самостоятельно производит товарную продукцию, которая по формальным признакам подпадает под льготное обложение НДС. В таких ситуациях целесообразно придерживаться нормативной документации – перечней товарных кодов, установленных соответствующими Постановлениями Правительства в последней редакции.

В этих реестрах указываются коды и наименования товарных групп из льготного списка налогообложения. Код ОКП подбирается в Общероссийском классификаторе и подтверждается сертификатом или декларацией соответствия.

Следует знать: Если производитель не может найти в перечне кодов реализуемый товар, то разумнее будет указать общую ставку НДС – 18%. В противном случае есть риск доначисления налога при проведении проверки фискальными органами.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%

При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Как рассчитывается НДС

В интернете можно найти множество калькуляторов НДС. Но если вы не доверяете алгоритмам, можете рассчитать налог сами.

Расчёт НДС

Продолжим тему платьев. Фабрике нужно закупить ткань на 150 000 рублей. Чтобы понять, сколько составляет НДС из этой суммы, воспользуемся простой формулой:

НДС=Х*20/100

Получилось 30 000 рублей. Но вопрос в другом: вошёл ли налог в эти 150 000 рублей или его надо заплатить сверх. Разница в том, что в первом случае фабрика закупит ткани меньше.

Расчёт суммы с НДС

Чтобы рассчитать сумму с включённым НДС, применяем следующую формулу:

Хн = Х+Х*20/100

Получается, чтобы закупить ткани на 150 000 рублей «чистыми», фабрика заплатит 180 000 рублей.

Расчёт суммы без НДС

Если нужно выяснить, чему равна сумма закупки ткани без НДС, нужно применить такую формулу:

Х = Хн / 1,20

Если фабрика заплатила 150 000 рублей за ткань с учётом НДС, то фактически в цех пошива привезут льна на 125 000 рублей.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

Виды печатной продукции, реализация которой облагается НДС по ставке 10%

Вид печатной продукции |

Код по ОК 005-93 |

Газеты печатные |

951000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) печатные |

952000 |

Книги и брошюры |

953000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) информационных агентств в электронном виде, распространяемые (за исключением услуг связи) ими, в частности, на магнитных носителях, по сети Интернет, по каналам спутниковой связи |

958100 |

Чтобы применить ставку НДС 10%, издательству недостаточно найти код вида выпускаемой продукции в Перечне. Необходимо еще получить справку о присвоении соответствующего кода по Общероссийскому классификатору продукции для конкретного вида издания. Эта справка подтверждает, что конкретный вид продукции, выпускаемой и реализуемой издательством, соответствует Перечню . Ранее такой документ выдавало Министерство РФ по делам печати, телерадиовещания и средствам массовой коммуникации. Согласно Указу Президента РФ от 09.03.2004 N 314 это ведомство упразднено, а его функции по принятию нормативных правовых актов в установленной сфере деятельности перешли к созданному Министерству культуры и массовых коммуникаций РФ.

Электронные версии периодических печатных изданий и книжной продукции, распространяемые на магнитных носителях, по сети Интернет и каналам спутниковой связи, облагаются НДС по ставке 18%. Имеется в виду продукция, связанная с образованием, наукой и культурой.

Издательство, которое наряду с продукцией, облагаемой НДС по ставке 10%, реализует продукцию, облагаемую НДС в общеустановленном порядке по ставке 18%, формирует налоговую базу отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам (п. 1 ст. 153 НК РФ).

Пример 1. Издательство «Солнышко» реализует магазину ООО «Мир книги» поздравительные открытки и экономическую литературу. Продажная стоимость партии открыток — 118 000 руб., включая НДС (18%) — 18 000 руб., а партии экономической литературы — 308 000 руб., в том числе НДС (10%) — 28 000 руб. Себестоимость партии открыток — 50 000 руб., а партии экономической литературы — 200 000 руб.

Выручку для целей исчисления НДС издательство определяет «по отгрузке».

В бухгалтерском учете издательства эти операции отражаются записями:

Дебет 62 Кредит 90-1 субсчет «Выручка от реализации продукции, облагаемой НДС по ставке 18%»

118 000 руб. — отражена выручка от реализации открыток;

Дебет 90-3 субсчет «НДС 18%» Кредит 68-2 субсчет «Расчеты по НДС 18%»

18 000 руб. — начислен НДС по реализованным открыткам;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 18%» Кредит 43

50 000 руб. — списана себестоимость реализованной партии открыток;

Дебет 62 Кредит 90-1 субсчет «Выручка от продажи продукции, облагаемой НДС по ставке 10%»

308 000 руб. — отражена выручка от реализации партии экономической литературы;

Дебет 90-3 субсчет «НДС 10%» Кредит 68-2 субсчет «Расчеты по НДС 10%»

28 000 руб. — начислен НДС по реализованной экономической литературе;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 10%» Кредит 43

200 000 руб. — списана себестоимость экономической литературы.

Зачастую издательства реализуют печатное издание, например учебное пособие, в комплекте с компакт-диском или аудиокассетой с записью. Какую ставку НДС следует применять в данном случае, ведь книжная продукция, связанная с образованием, наукой и культурой, облагается по ставке 10%, а электронные версии той же продукции — по ставке 18%? Минфин России в Письме от 13.04.2005 N 03-04-05/11 разъясняет, что при реализации единого комплекта применяется ставка 18%.

Что такое комплект товаров с точки зрения гражданского законодательства? Это определенный соглашением сторон набор изделий (товаров), способствующий их совместному использованию. В отличие от реализации сложной вещи, соблюдение комплектности которой — обязанность продавца, даже если такая обязанность не установлена договором, передача товаров в комплекте вытекает только из соглашения сторон. При этом ассортиментный и количественный набор изделий, включенных в комплект, оговаривается сторонами. Каждая вещь, входящая в комплект, является самостоятельной.

Как видим, продавать единым комплектом виды продукции, облагаемые НДС по разным ставкам, нецелесообразно. Организация не понесет финансовых потерь, если будет продавать их не комплектом, а раздельно. При этом согласно требованиям п. 1 ст. 153 НК РФ будет отдельно определять налоговую базу и обеспечит раздельный учет операций по реализации продукции, облагаемой НДС по разным ставкам.