Как оплатить судебную задолженность ФССП

Реквизиты для оплаты есть в постановлениях на каждом этапе превращения безобидного штрафа в угрозу остановки бизнеса — в постановлениях ГИБДД и других учреждений. Если потом был суд — то в постановлении суда. Если возбуждено исполнительное производство — то в уведомлении ФССП.

Чтобы узнать, можно ли оплатить первоначальный штраф или приставы уже возбудили исполнительное производство и можно добровольно погасить долг, надо оформить подписку на сервис контроля и оплаты штрафов Parkmon.ru.

Сервис ежедневно проверяет банк данных исполнительных производств. Что позволяет оплачивать штрафы ГИБДД до того, как они туда попадут. Либо оплачивать судебную задолженность добровольно в первые дни после возбуждения исполнительного производства, не дожидаясь более суровых действий приставов. Для этого сервис формирует платежки с верными реквизитами ГИБДД или ФССП.

Подписка на Parkmon.ru позволяет избежать принудительного взыскания судебной задолженности юрлица.

Отражение штрафных отчислений в учете продавца

Рассмотрим на примере:

Предприятие выполнило поставку продукции 13 февраля согласно условиям договора.

В условиях договора также указано, что потребитель должен внести средства на протяжении 5 рабочих дней после поставки. Последний нарушил данное условие и не произвел оплату вовремя.

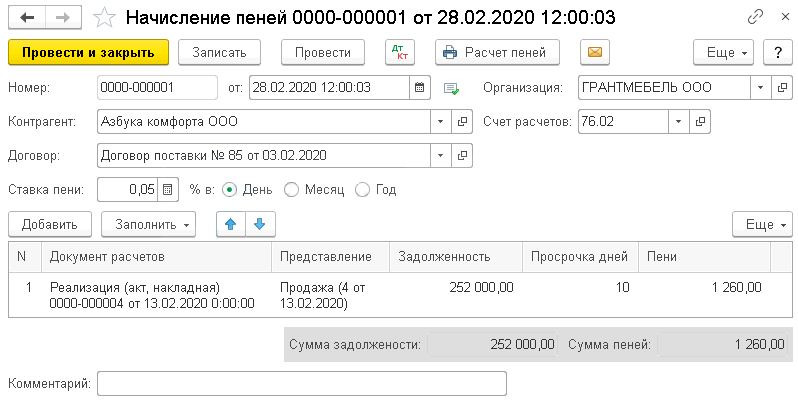

28 числа того же месяца предприятие начислило 0,05% пени за все дни просрочки и предъявило штраф контрагенту.

Для начисления пени используем стандартный документ для начислений пеней (раздел «Продажи»).

При заполнении нужно обязательно заполнить данные о контрагенте и соглашении, условия которого не были соблюдены.

Пени можно рассчитать автоматически с помощью опции Заполнить либо внести данные в таблицу вручную.

Обратите внимание, что этот документ нельзя использовать для начисления штрафов и пеней по причине нарушений со стороны поставщика. Проводка Дебет 76.02-Кредит 91.01 будет сформирована программой автоматически.

Проводка Дебет 76.02-Кредит 91.01 будет сформирована программой автоматически.

Аналитические данные счета 91.01 установлены по умолчанию – используется та статья, закрепленная за соответствующим документом.

Проведение бухгалтерских проводок при оплате штрафа

При оплате штрафа организацией необходимо провести соответствующие бухгалтерские проводки. Данный процесс требует внимательности и точности, чтобы правильно отразить все финансовые операции в учетной системе.

В первую очередь, необходимо составить отчет о расчете штрафа. В этом отчете должны быть указаны все детали нарушения, сумма штрафа, сведения о контролирующих организациях и прочие важные данные. Данный отчет является основой для проведения бухгалтерских проводок.

При оплате штрафа, организация должна сделать соответствующие записи в учетной системе. На счете 126 «Штрафы и пени» отражается сумма штрафа. В зависимости от видов налоговых и иных санкций, счет может быть разным. Например, для штрафов по налоговым обязательствам используется счет 68 «Штрафы и пени по налогам и сборам».

Также, при проведении бухгалтерских проводок, необходимо учесть налоговую базу и сумму, отраженную в контракте. Если в контракте предусмотрены штрафы за нарушения, то их сумма должна быть отражена в учете. Если же штрафы не были предусмотрены в контракте, то они отражаются в учете как прочие обязательства.

Сумма штрафа, уплаченная организацией, входит в состав расходов и учитывается в бюджетах организации в соответствии с законодательством.

При проведении бухгалтерских проводок, необходимо также учесть налоговые последствия оплаты штрафа. В соответствии с налоговым законодательством, штрафные санкции могут быть подлежащими налогообложению. Поэтому необходимо учесть налоговые последствия при оплате штрафа и правильно отразить их в учете.

Если у организации имеются постоянные штрафные санкции, то необходимо обратить внимание на их регулярное отражение в бухгалтерии. Для этого можно использовать автоматизированные системы учета, которые помогут контролировать и отражать штрафы в учете

В заключение, при проведении бухгалтерских проводок при оплате штрафа необходимо учесть все вышеперечисленные моменты

Обязательно обратите внимание на налоговые последствия, правильно отразите штрафы в учете и своевременно выполните все необходимые действия в соответствии с законодательством

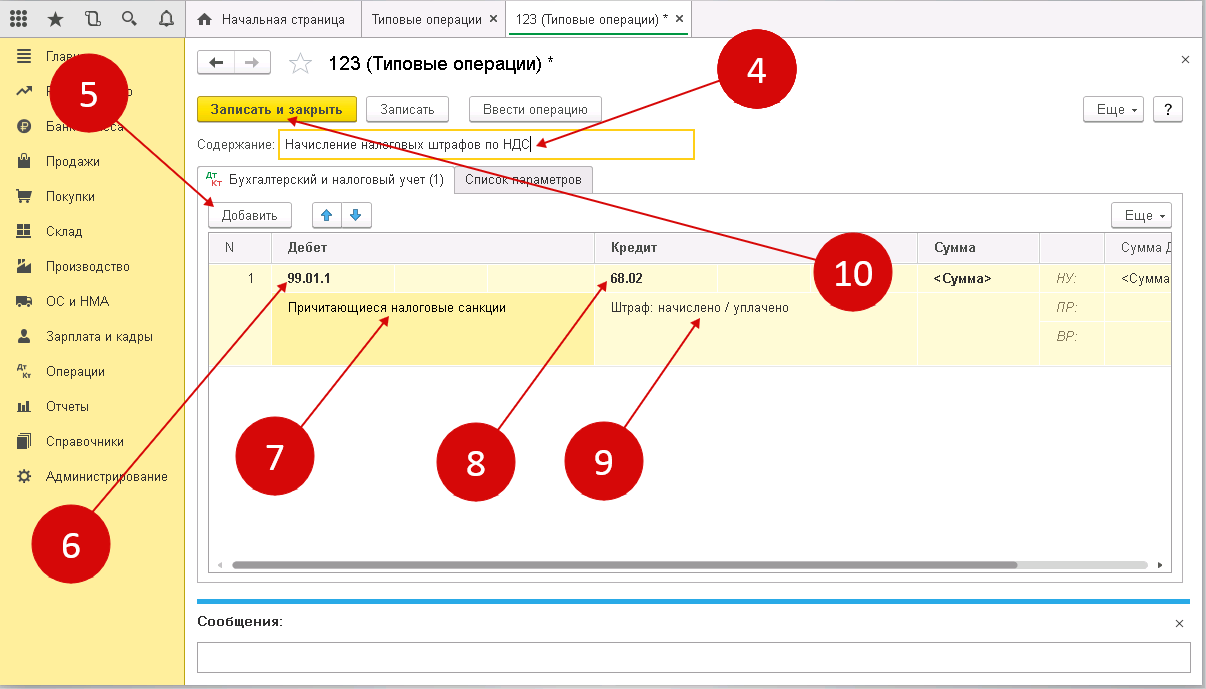

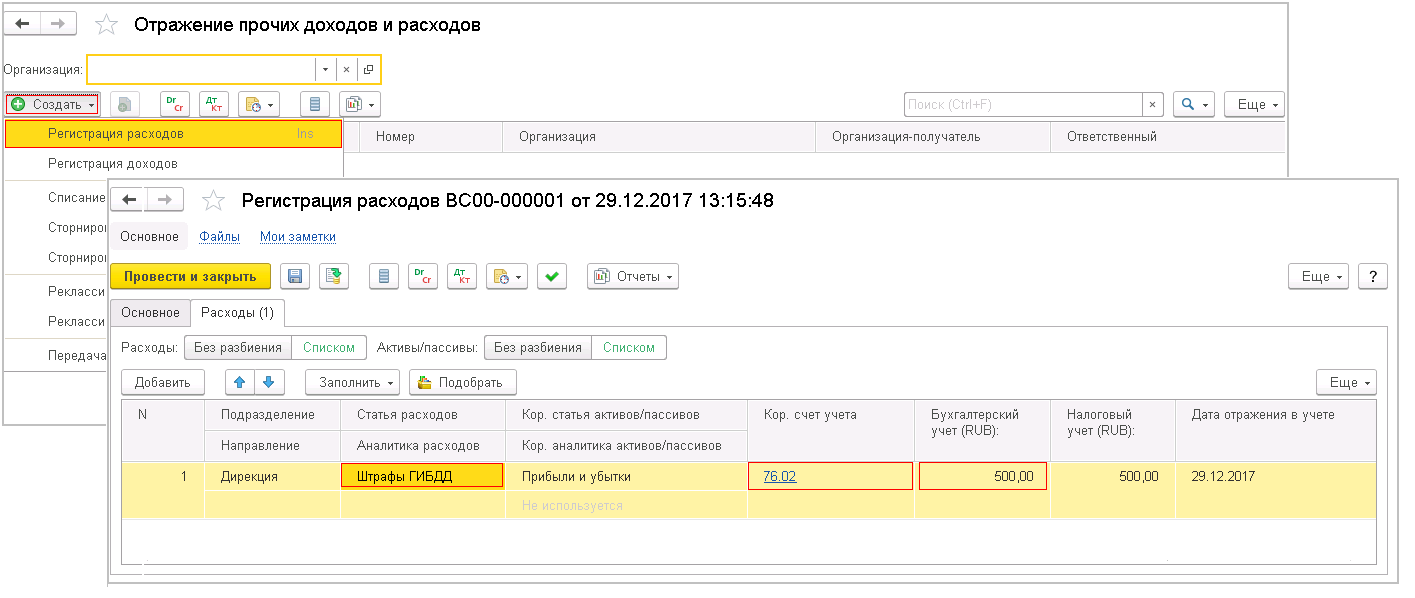

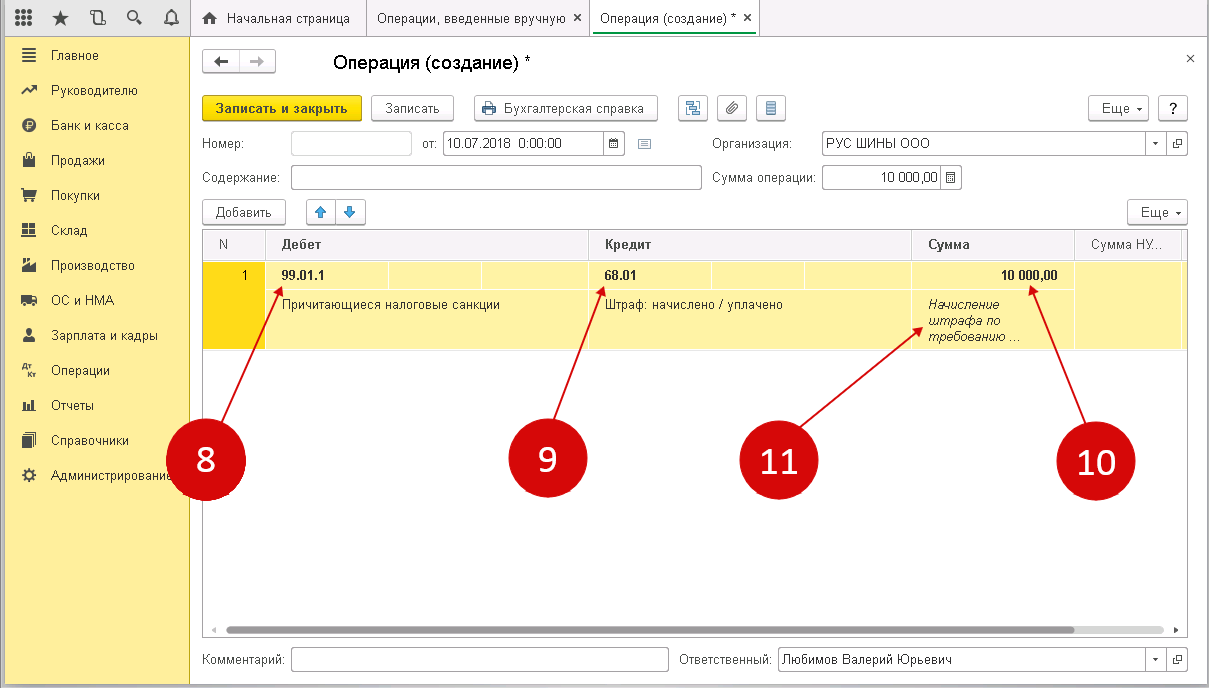

Как провести штраф ГИБДД в 1С 8.3

Начисление штрафа

Начисление штрафа ГИБДД в 1С 8.3 отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную на дату вступления в силу Постановления об административном правонарушении.

Укажите:

-

Дебет

Субконто 1 — статья прочих доходов и расходов, Вид статьи — Прочие внереализационные доходы (расходы), флажок Принимается к налоговому учету не установлен.

— 91.02 «Прочие расходы»:

-

Кредит — 76.02 «Расчеты по претензиям»:

- Субконто 1 — государственный орган, начисливший штраф: выбирается из справочника Контрагенты;

- Субконто 2 — Постановление о назначении штрафа, Вид договора —Прочее;

- Сумма — сумма штрафа.

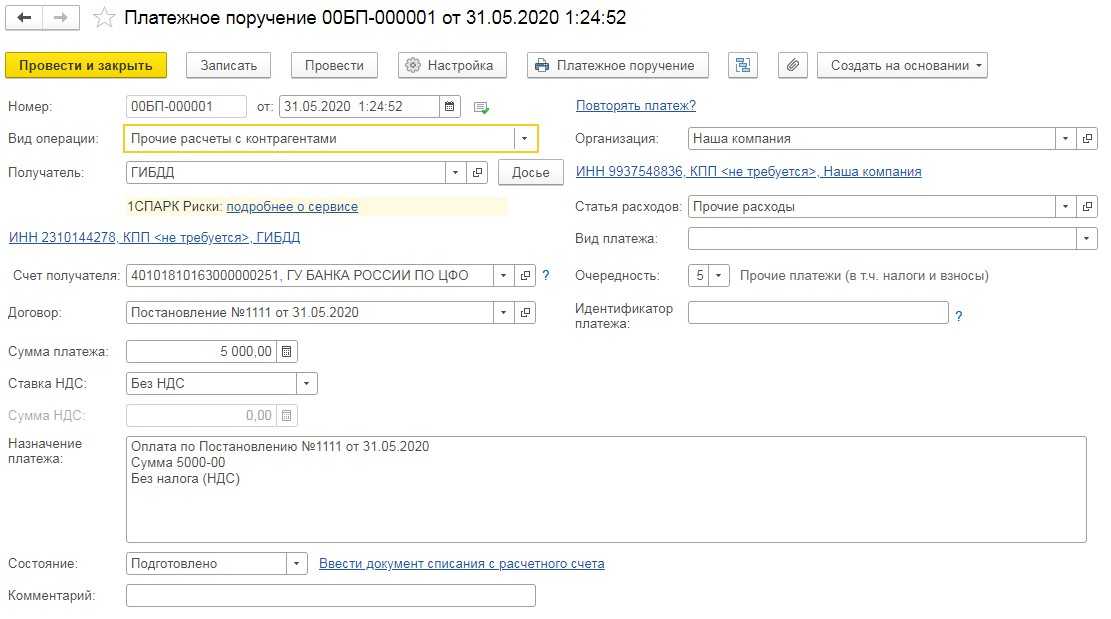

Уплата штрафа в ГИБДД

Уплату штрафа в 1С 8.3 отразите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и Касса – Банк – Банковские выписки – кнопка Списание.

Укажите:

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Получатель — государственный орган, начисливший штраф;

- Договор — Постановление о назначении штрафа;

-

Статья расходов — Прочие расходы

Вид движения — Прочие платежи по текущим операциям.

;

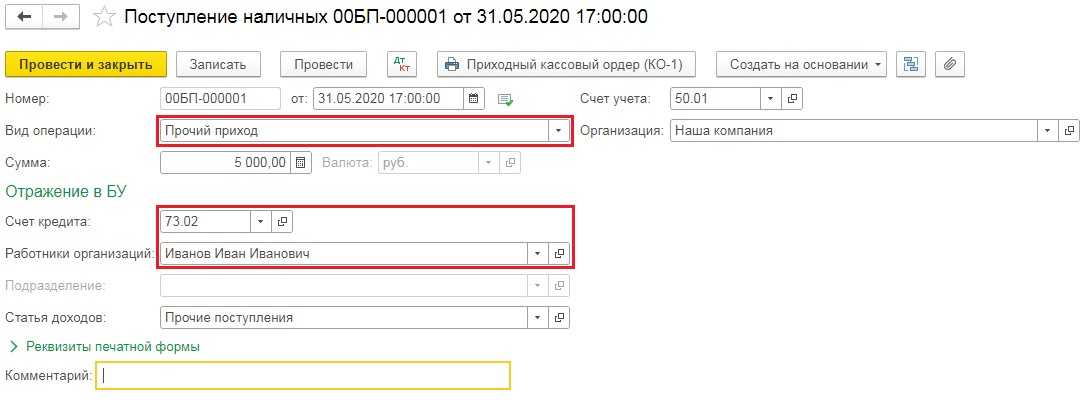

Получено согласие работника на возмещение ущерба

Если получено согласие работника на возмещение ущерба организации, то задолженность работника отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную.

В документе укажите:

от — дата письменного признания виновным лицом ущерба.

Отнесение суммы ущерба на виновного работника:

-

Дебет

Субконто — указывается виновный работник из справочника Физические лица, с которого подлежит взысканию сумма ущерба;

— 73.02 «Расчеты по возмещению материального ущерба»:

-

Кредит

Субконто — статья прочих расходов и доходов, Вид статьи — Возмещение убытков к получению (уплате), флажок Принимается к налоговому учету установлен.

— 91.01 «Прочие доходы»:

- Сумма — сумма штрафа.

Сумма штрафа может быть:

- внесена работником в кассу;

- удержана работодателем из зарплаты.

Подробнее на примере

Внесение работником суммы штрафа в кассу предприятия

Оформите документ Поступление наличных вид операции Прочий приход в разделе Банк и касса – Касса — Кассовые документы – кнопка Поступление.

Укажите:

-

Статья доходов — Получение штрафов, пеней, неустоек за неисполнение договоров

Вид движения — Прочие поступления по текущим операциям.

:

Удержание НДФЛ в случае отказа от возмещения штрафа

Для исчисления НДФЛ с прощенной суммы ущерба создайте новый вид начисления Прощенный ущерб. Настройка нового вида начисления осуществляется в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — раздел Расчет зарплаты — ссылка Начисления — кнопка Создать.

Установите:

- В разделе НДФЛ:

- переключатель — облагается;

- код дохода — 4800 «Иные доходы»;

- флажок Доход в натуральной форме установлен: это требуется для того, чтобы в документе Начисление зарплаты был исчислен НДФЛ, но начисление самого дохода не происходило.

- В разделе Страховые взносы

Вид дохода — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

:

- В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ

переключатель — не включается в расходы по оплате труда.

:

- Флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» — не устанавливаете.

Исчисление НДФЛ с прощенного ущерба оформите документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления – кнопка Создать – Начисление зарплаты.

По кнопке Добавить в форме Начисления укажите созданный вид начисления:

- Дата выплаты — дата уплаты штрафа Организацией;

- Сумма — сумма прощенного штрафа.

Документ формирует проводки:

- Дт Кт — начисление зарплаты;

- Дт Кт 68.01 — удержание НДФЛ с зарплаты и натурального дохода;

- Дт Кт 69.01 — начисление страховых взносов на социальное страхование в ФСС с зарплаты;

- Дт Кт 69.03.1 — начисление страховых взносов в ФФОМС с зарплаты;

- Дт Кт 69.02.7 — начисление страховых взносов на пенсионное страхование в ПФР с зарплаты.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту. Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

Корреспонденции в казенном учреждении

- Отражение сумм обязательств по контракту: Д-т (КРБ) 1. 401.20 (ХХХ) либо

1.106.ХХ (310) К-т (КРБ) 1. 302.ХХ (730)

-

- Уменьшение сумм обязательств на сумму неустойки: Д-т (КРБ) 1. 302.ХХ (830) К-т (КДБ) 1. 209.40. (560) либо

(КДБ)1. 205.41. (560)

- Перечисление в доход бюджета удержанных сумм неустойки: Д-т (КДБ) 1. 210.02 (140) либо

(КДБ) 1.303.05 (830) К-т (КРБ) 1.304.05 (ХХХ) – код, по которому предусмотрено исполнение.

Корреспонденции в бюджетном (автономном) учреждении

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения.

- Перечисление денежных средств по контракту (за минусом суммы неустойки): Д-т (КРБ) 5 (6). 302.ХХ (830) К-т (КИФ) 5 (6). 201.11 (610) / 18 (код КОСГУ ХХХ)

- Прекращение встречного требования: Д-т (КРБ) 5 (6). 302.ХХ (830) К-т (КРБ) 5 (6). 304.06 (730)

- Прекращение встречного требования в сумме исполненного требования по санкциям: Д-т (КРБ) 2. 304.06 (830) К-т (КДБ) 2. 209.40. (560) либо

(КДБ) 2. 205.41. (560)

- Перечисление суммы неустойки с отдельного лицевого счета на счет для учета операций со средствами учреждений: Д-т (КРБ) 5(6). 304.06 (830) К-т (КИФ) 5(6). 201.11 (610) / 18 (код КОСГУ ХХХ расходов) – выбытие средств с отдельного лицевого счета 21 (31).

Д-т (КДБ) 2. 201.11 (510) / 17 (код КОСГУ 140) – поступление средств на счет операций со средствами 20 (30). К-т (КРБ) 2. 304.06 (730)

Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833).

Арендодатель. Налоговый учет

Расход на уплату штрафа арендодатель не учитывает в налоговом учете, т.к. такой расход не поименован в закрытом перечне расходов по УСН и к тому же поименован в ст. 270 НК РФ.

В соответствии с п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщики, применяющие УСН, могут уменьшать полученные доходы на сумму расходов. При этом расходы, учитываемые при определении налоговой базы, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

Пунктом 1 ст. 252 НК РФ определено, что не учитываются для целей налогообложения расходы, указанные в ст. 270 НК РФ. Как мы писали выше, расходы на уплату административных штрафов за нарушение правил дорожного движения не учитываются в составе расходов на основании п. 2 ст. 270 НК РФ. Поэтому сумму расходов на уплату штрафа арендодатель не учитывает в расходах при исчислении налога по УСН.

Доходы при УСН учитываются в порядке, установленном пп. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ). В налоговую базу включаются доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы (п. 1 ст. 248 НК РФ).

Возмещение административных штрафов не включено в ст. 251 НК РФ. Перечень доходов, не учитываемых при налогообложении прибыли, приведенный в ст. 251 НК РФ, является закрытым и не подлежит расширительному толкованию (смотрите, например, письмо Минфина России от 09.02.2018 N 03-03-06/1/7847). Поэтому все иные доходы, которые не указаны в этом перечне, необходимо учитывать в целях налогообложения, если они соответствуют критериям, установленным в ст. 41 НК РФ.

Вместе с тем согласно п. 1 ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. Общий принцип, установленный ст. 41 НК РФ, распространяется и на организации, применяющие УСН (смотрите, например, письма Минфина России от 02.10.2015 N 03-03-06/4/56581, от 10.12.2009 N 03-11-09/393).

Поэтому необходимо определить, появляется ли у арендодателя экономическая выгода при возмещении ему расходов на уплату штрафа.

Из смысла операций выгоды нет: возвращаются средства, ранее потраченные арендодателем, улучшения его материального положения не происходит, оно лишь восстанавливается.

Но при применении указанной позиции существует риск доначисления УСН с данного дохода, поскольку контролирующие органы чаще всего занимают формальную позицию по причине отсутствия конкретного необлагаемого дохода в ст. 251 НК РФ (письма Минфина России от 22.01.2019 N 03-11-06/2/2885, от 19.12.2019 N 03-11-06/2/99606) и учитывают открытый перечень доходов (ст. 250 НК РФ).

Также в письме Минфина России от 20.04.2014 N 03-11-11/12250 со ссылкой на нормы п. 3 ст. 250 НК РФ указано, что сумма возмещения судебных расходов, полученная налогоплательщиком по решению суда от ответчика, учитывается при исчислении УСН.

Таким образом, в налоговом учете арендодателя расходы на уплату штрафа не учитываются при исчислении УСН. Есть аргументы не учитывать штраф и в доходах, но этот подход, вероятно, вызовет споры.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Штрафы за нарушение ПДД: налоги и бухгалтерский учет;

— Вопрос: Как отражаются в бухгалтерском и налоговом учете операции, связанные с начислением и уплатой административного штрафа, в случае, если за организацию штраф уплатит ее работник? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.)

— Вопрос: Бухгалтерский и налоговый учет расходов на уплату административного штрафа в связи с использованием арендованных транспортных средств и соответствующих компенсаций (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.);

— Компенсация расходов: когда эти суммы признаются доходом при УСНО? (С.Г. Новикова, журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 2, февраль 2020 г.)

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Штрафы: проводки в бухучете

Штраф — это денежное взыскание с организации за нарушение правил, установленных действующим законодательством или договорами, заключенными организацией со своими поставщиками и покупателями.

Соблюдение действующего законодательства проверяется контролирующими органами, которые уполномочены наложить штрафные санкции в случае выявленных нарушений.

С наибольшей частотой осуществляет свою контрольную функцию налоговая инспекция, которая налагает санкции за различные нарушения налогового законодательства, в том числе:

- за несвоевременно сданную отчетность;

- за ошибки в отчетности;

- за прием наличности без кассового аппарата;

- за грубое нарушение правил учета доходов и расходов и другие.

При наличии в собственности организации автотранспортных средств ей предстоит периодически оплачивать штрафы ГИБДД за нарушение правил дорожного движения.

Среди других контрольных органов, которые могут наложить санкции при проверке, можно назвать:

- Роспотребнадзор;

- Пожарная инспекция (МЧС);

- Санитарная инспекция;

- Ростехнадзор;

- Трудовая инспекция;

- Федеральная миграционная служба и другие.

Когда организация уплачивает штрафы, проводки в бухучете зависят от того, за что наложены взыскания: за нарушение налогового законодательства или по иным причинам.

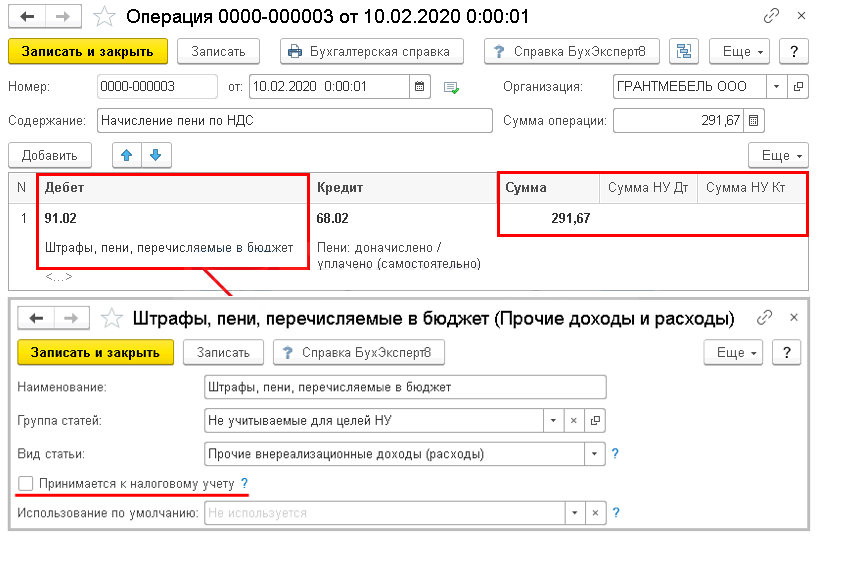

Пени по НДС

Приведем пример:

Сроки погашения НДС за 4 квартал: 27 января, 25 февраля, 25 марта 2020.

Просрочка началась с первого платежа.

100 тысяч рублей задолженности вместе с насчитанной пеней были внесены 10 февраля.

Согласно политике учета компании, для начисления пени используется Дебет 91.02.

Таким образом, нужно в первую очередь рассчитать размер пени по состоянию на 10 февраля включительно.

Для этого:

В разделе «Операции» делаем документ выбрав «Операции, введенные вручную». Не забываем о заполнении аналитических данных по статье. Проверяем и дублируем настройки в базе.

Графу «Сумма НУ» для Дебета и Кредита остаются незаполненными!

Большинство бухгалтеров часто задают вопросы относительно формирования проводок при начислении пени с 1С, хотя нужно сказать, что такие санкции могут применяться не только при задержке налоговых выплат, но также при наличии ошибок в базе взаиморасчетов.

Штрафы гибдд проводки в бухучете

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов влечет наложение административного штрафа на юридических лиц в размере от 40 до 50 тысяч рублей (п. 1 ст. 15.1 КоАП РФ).

Штраф – это разновидность денежного взыскания, налагаемого на организацию в связи с нарушением договорных обязательств или требований законодательства. О том, как начисление штрафа отражается в бухгалтерском учете, расскажем в нашей консультации.

Согласно подпункту 13 пункта 1 статьи 265 Налогового кодекса РФ, неустойки, вызванные несоблюдением договорных обязательств, признанные должником либо подлежащие уплате по решению суда, включаются в состав внереализационных расходов. Таким образом, налогооблагаемая прибыль уменьшается.

Штрафы, пени и прочие неустойки, взимаемые с предприятия, как правило, ассоциируются со взысканием за нарушения налогового законодательства. Тем не менее в деятельности любого предприятия могут возникать ситуации, когда штрафные санкции не связаны с преступлением закона.

Непосредственным нарушителем правил дорожного движения является работник-водитель, так как он управлял служебным автомобилем. На практике организацию чаще всего привлекают к административной ответственности в сфере применения ККТ и при обращении с денежной наличностью. Так, в соответствии с пунктом 1 статьи 2 Федерального закона от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг компания должна применять ККТ, включенную в Государственный реестр (далее — Закона № 54-ФЗ).

Все это конечно на основании документов, типа договора или акта. Далее компания оплачивает перевыставленный штраф Дт 3397 Кт 1030 платежным поручением.

Графы заполнят цифрами и текстом. Страницы журнала нумеруются, количество листов на усмотрение, переплет можно сделать твердый, как книжный. В организациях может существовать дубликат журнала в электронном виде.

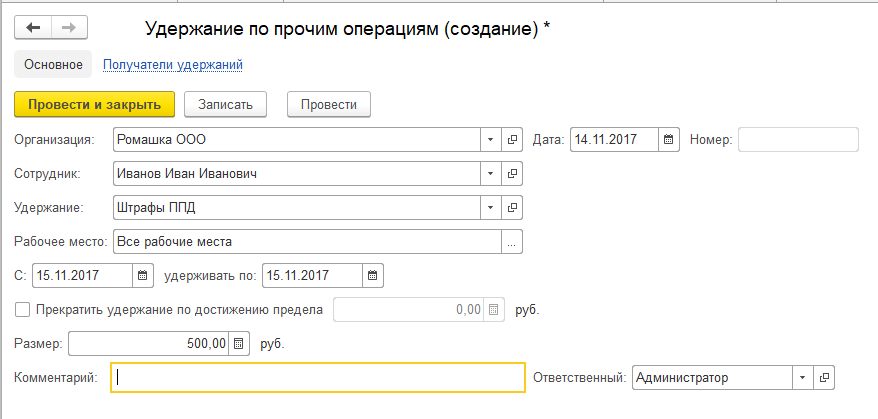

Проводки по удержанию из заработной платы штрафа за нарушение пдд

- дата получения дохода — день прощения ущерба (дата распоряжения, приказа о прощении) (пп. 2 п. 1 ст. 223 НК РФ);

- дата удержания НДФЛ — дата первой по времени денежной выплаты в пользу работника (п. 4 ст. 226 НК РФ);

- срок перечисления НДФЛ — день, следующий за днем выплаты работнику (п. 6 ст. 226 НК РФ).

ИФНС выставила в адрес ООО «Меч» требование об уплате пеней в размере 620 рублей. В учетной политике ООО «Меч» закреплено, что пени отражаются на счете 91. Компания отразит операцию такими проводками: Дебет 91-2 Кредит 68 620 — начислены и отражены в учете пени; Дебет 99 Кредит 68 124 — рассчитано постоянное налоговое обязательство (620 x 20 %).

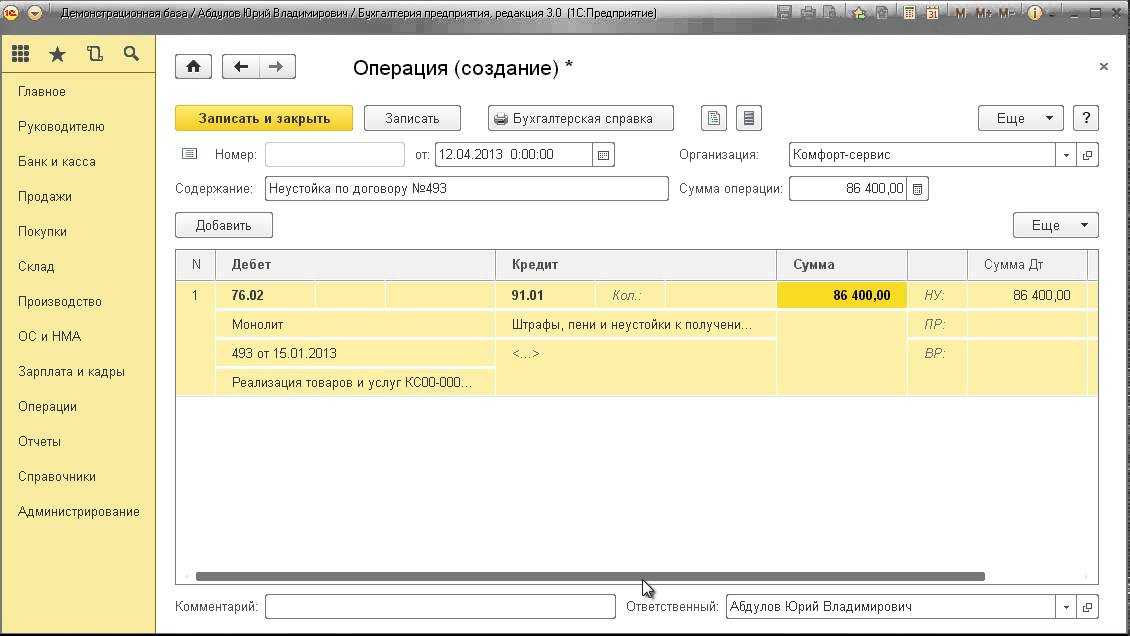

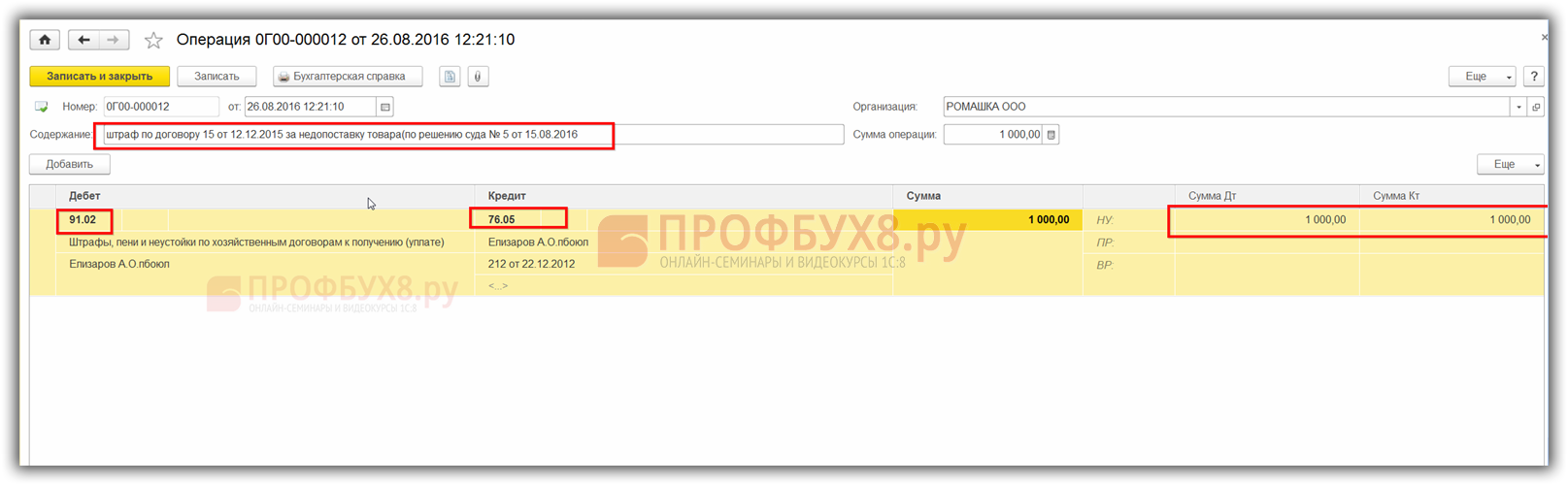

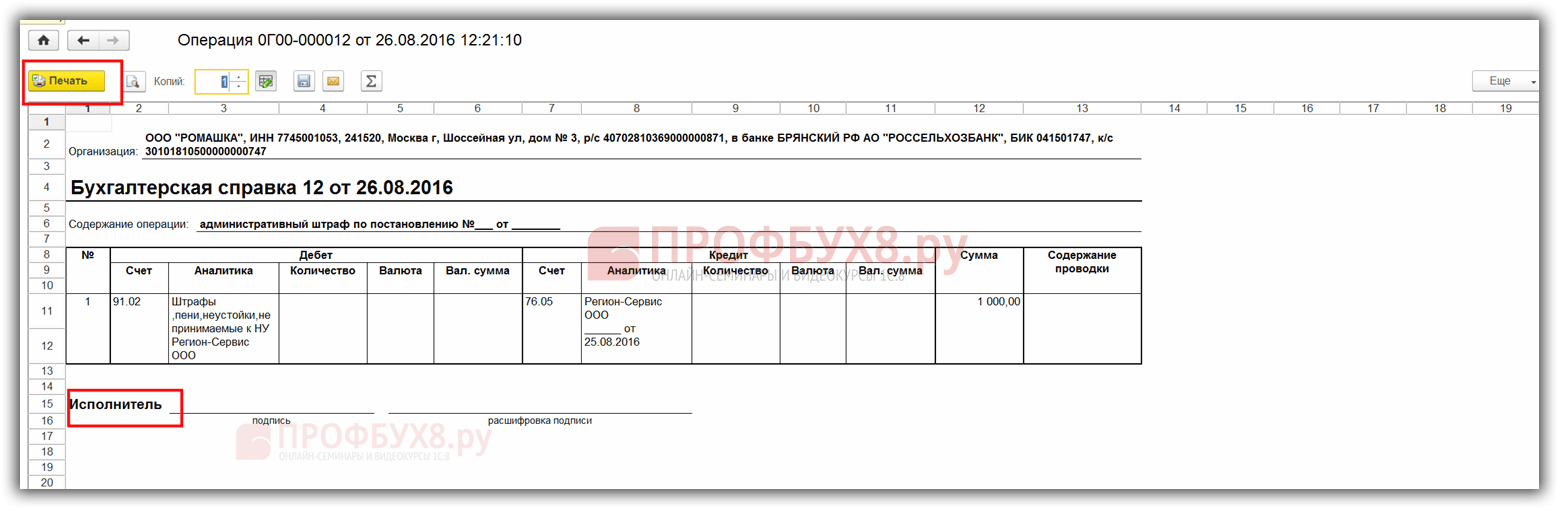

Штрафы, пени, неустойки по хозяйственным договорам

Наиболее распространённые в деятельности предприятия штрафы – это штрафы, неустойки, пени по хозяйственным договорам.

В бухгалтерском учете штрафы, неустойки, пени за нарушение обязательств по договору входят в состав внереализационных расходов. К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

- Дт 91.2 Прочие расходы Кт 76 Расчеты с разными дебиторами и кредиторами на сумму начисленных штрафов, присужденных судом;

- Дт 76 Расчеты с разными дебиторами и кредиторами Кт 51 Расчетный счет на сумму перечислений, то есть уплаты.

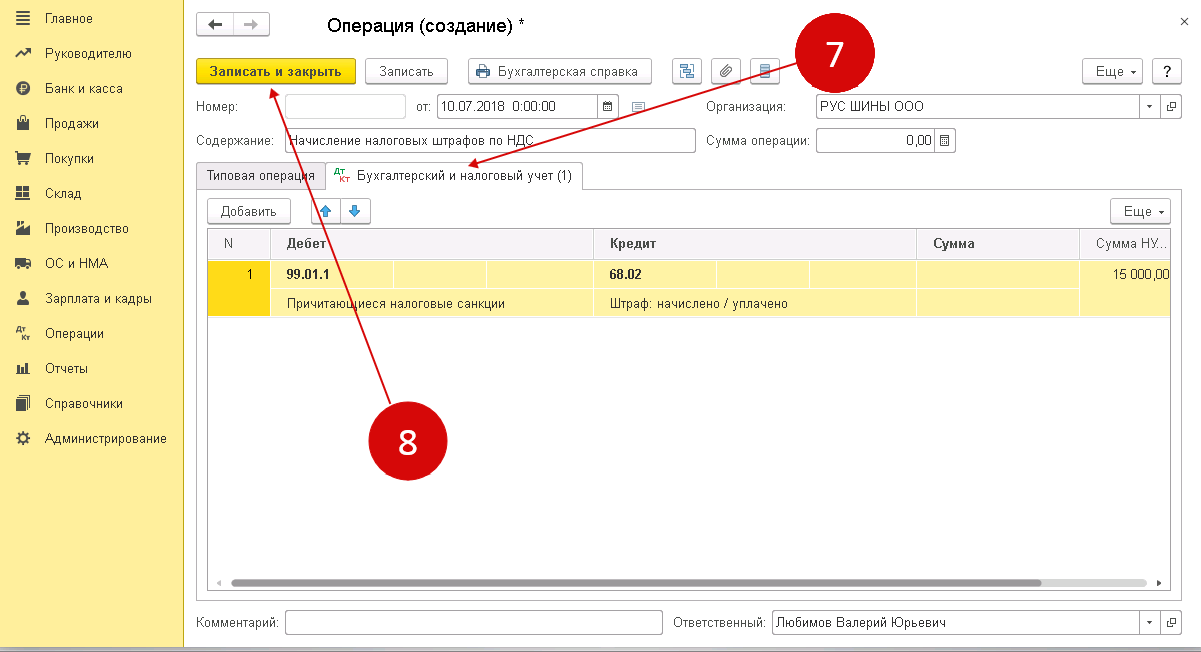

Операция по отражению штрафа в учете такая же, как по отражению административных штрафов – Операция, введенная вручную, только меняется корреспондирующий счет и аналитика:

Так как штрафы и пени по хозяйственным договорам принимаются к налоговому учету, то при проведении документа сумма будет отражаться и в бух.учете, и в налоговом учете.

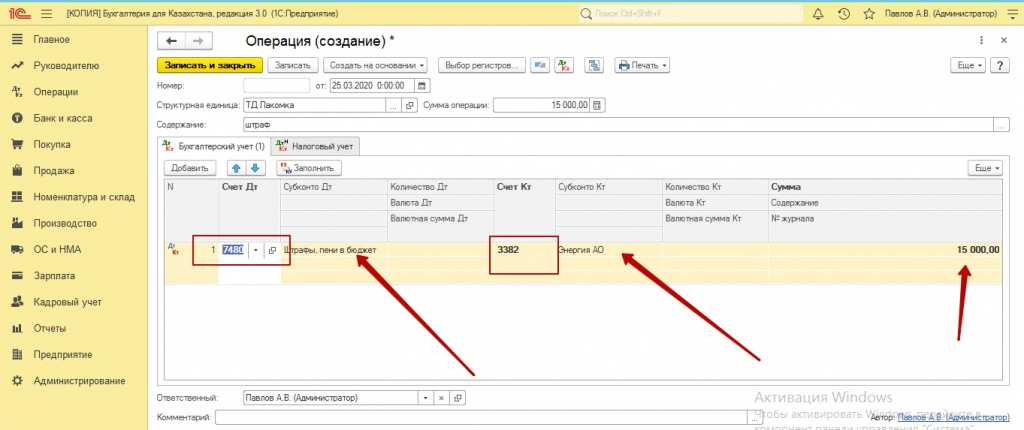

Как начислить штраф, если не выполнены договорные обязательства

Штрафные санкции начисляются в случае, если поставщиком не были выполнены договорные обязательства.

Аналогично учету административных штрафов заполняем Операцию, введенную вручную:

- Указываем наименование, счета по дебету и кредиту;

- Сумму по операции и субконто;

- По дебету субконто указывается контрагент;

- Документ по списанию с банковского счета, на основании которого начисляются штрафные пени, договор;

- В субконто по кредиту указываем статью прочих доходов и расходов из справочника Справочник статей доходов и расходов, где выбираем статью дохода Штрафы, пени и неустойки к получению (уплате):

Для суммы штрафа используется документ Поступление на расчетный счет с видом операции Прочее поступление. Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Когда можно вернуть оплату штрафа ГИБДД?

Большинство граждан старается быстрее погасить возникшую задолженность. Поспешность закрытия обязательств может привести к введению ошибочных реквизитов для внесения платежа или слишком большой суммы. Закон устанавливает перечень ситуаций, при которых разрешается вернуть штраф ГИБДД. Подобное возможно, если:

- гражданин два раза оплатил наложенный штраф;

- денежные средства были перечислены по ошибочным реквизитам;

- взыскание оплатило лицо, которое не привлечено к административной ответственности;

- произошла отмена постановления о штрафе.

Если сложившаяся ситуация входит в вышеперечисленный список, гражданин имеет право обратиться за возвратом средств.

Какие проводки надо сделать бухгалтеру

Оплата штрафа обычно относится к расходам по хозяйственным договорам или санкциям и подлежит отражению в учете нарушившей организации. Проводки бухгалтера включают начисление штрафа, оплату штрафа и отражение этой операции в учете налогов и других обязательных платежей.

Для начисления штрафа, а также соответствующих неустоек и пеней, бухгалтер должен использовать данные из квитанций, которые получены от соответствующих органов или инспекций. Начисление штрафов производится в соответствии с действующими правилами и нормативами.

Проводки, которые бухгалтер должен сделать при уплате штрафа, зависят от характера нарушения и применяемой санкции. Но основной схемой будут следующие проводки:

- Начисление штрафа и отражение его в учете нарушающей организации;

- Оплата штрафа и отражение этой операции в бухгалтерии;

- Списание штрафа с расчетного счета организации;

- Отражение операции в учете налоговых и других обязательных платежей;

| Какие проводки надо сделать бухгалтеру | Наименование счета |

|---|---|

| Начисление штрафа | Расходы по хозяйственным договорам |

| Оплата штрафа | Расчетные счета |

| Списание штрафа | Расчетные счета |

| Отражение в учете налоговых и других обязательных платежей | Расчеты с бюджетом и внебюджетными фондами |

Важно помнить, что проводки в учете штрафов осуществляются в соответствии с действующим законодательством и положениями, а также с учетом специфики деятельности организации. Документы, подтверждающие оплату штрафов и других санкций, должны быть хорошо оформлены и храниться в соответствии с требованиями законодательства, так как они могут потребоваться при проверках соответствующих контролирующих органов и инспекций

Документы, подтверждающие оплату штрафов и других санкций, должны быть хорошо оформлены и храниться в соответствии с требованиями законодательства, так как они могут потребоваться при проверках соответствующих контролирующих органов и инспекций.

Способы оплаты штрафов организацией

Для того, чтобы оплатить штрафы через расчетный счет:

- найдите реквизиты для оплаты в бумажных постановлениях либо на сайтах ГИБДД и Госуслуг;

- сформируйте отдельные платежки на каждый штраф и правильно их заполните.

Комиссия банком не взимается.

- в банке;

- на почте;

- через терминал самообслуживания.

Возьмите с собой все постановления, по которым нужно оплатить штраф. Если постановления на руках нет, а в базе ГИБДД штраф висит, заранее распечатайте квитанцию.

Взимается комиссия 1-3 %.

- на сайте ГИБДД;

- на портале Госуслуг;

- через платежные системы WebMoney, Яндекс.Деньги, QIWI и др.;

- через личный кабинет или мобильное приложение Сбербанк Онлайн.

Также взимается комиссия 1-3%.

Иногда конверты с постановлениями не доходят, теряются в пути. Когда в организации много машин, суммы «штрафов за штрафы» накручиваются быстро. Поэтому организации необходимо регулярно отслеживать появление новых штрафов. Иначе можно пропустить сроки обжалования и оплаты.

Сервис минимизирует список необходимых действий для организации, берет их на себя:

| Что делает OnlineГИБДД | Какие плюсы |

|---|---|

| Отслеживает появление новых штрафов и уведомляет о них по e-mail и sms | дает гарантию в срок их обжаловать или оплатить со скидкой 50% |

| Выгружает платежные поручения в банк-клиент и формирует печатные формы платежек и квитанций | экономит время организации на ручном заполнении реквизитов платежей |

| Отправляет CMC водителю со ссылкой на онлайн оплату | водители оплачивают штрафы банковской картой |

| Проводит онлайн платежи картой любого банка, QIWI и др. | делает оплату доступной держателям любых карт |

| Отслеживает результат оплат и отображает их в личном кабинете | предотвращает проблемы с приставами |

| Предоставляет функцию автоматического погашения новых штрафов | полностью освобождает организацию от необходимости контролировать штрафы |

| Сохраняет историю платежей | дает доступ к информации в любой момент |

Оплатить штрафы через OnlineГИБДД

Как проконтролировать погашение штрафов юрлица

В соответствии со ст. 21.3 ФЗ N 210 от 27.07.2010, банки и другие организации, принимающие оплату штрафов, передают данные в ГИС ГМП.

ГИС ГМП — это государственная информационная система, которая хранит все данные по оплате штрафов и др. гос. платежах.

Раньше квитанции об оплате носили в ГИБДД, теперь все администраторы штрафов сами берут эти сведения в ГИС ГМП

Поэтому очень важно, чтобы оплаченный штраф числился погашенным в ГИС. Если плательщик или кассир ошибутся в заполнении реквизитов платежа или произойдет сбой в электронной системе, деньги уйдут, а штраф зависнет неоплаченным

Спустя 2 месяца организацию ждет неприятная встреча с судом или приставами. Поэтому погашение штрафов необходимо контролировать.

Как узнать, что штраф оплачен

Организация может проверить это онлайн на сайте Госуслуг или ГИБДД. Если оплата прошла успешно, через 4-5 дней штрафы исчезают из списка неоплаченных. Это означает, что штраф погашен.

Кроме штрафов ГИБДД есть еще штрафы МАДИ, АМПП (платные парковки Москвы), Ространснадзор (штрафы за Платон) и т.д. Всех этих штрафов нет на сайте ГИБДД, их оплату можно проверить по УИН.

Форма поиска по УИН штрафа

Чтобы не проверять каждый штраф отдельно, можно зарегистрироваться на Onlinegibdd.ru. Сервис берет на себя ответственность за контроль штрафов организации. Независимо от способа оплаты он автоматизирует все необходимые операции:

- отслеживает статус погашения в базе данных Федерального казначейства ГИС ГМП и показывает результат по всем штрафам всех автомобилей в личном кабинете организации;

- отслеживает наличие исполнительных производств у судебных приставов, уведомляет о них и предоставляет реквизиты для оплаты;

- интегрируется с АСУ организаций, ведущих учет штрафов, в учетной системе (например, 1С);

- автоюрист бесплатно консультирует по вопросам оплаты и погашения штрафов.

Оплата штрафов юрлиц

Ежедневные уведомления о новых постановлениях, оплата с расчетного счета и контроль погашения

Попробовать бесплатно