Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

КУДиР для ИП на УСН 6%

В книгу заносят данные, важные для расчета подоходного налога. Декларация УСН 6% должна содержать информацию с журнала учета. Для упрощенок «доходно-расходные» книги адаптированы. Формы с правилами ведения были введены в 2013 году и продолжают действовать на сегодняшний день.

Структура КУДиР ИП на УСН 6% и правила заполнения

Регистр содержит титульный лист и четыре раздела. Книга учета доходов и расходов для ИП на УСН 6% ведется по двум разделам «приходов»:

-

Раздел 1 »Доходы и расходы» с таблицами на каждый квартал;

-

Раздел 4 »Расходы, вычитаемые из суммы налога».

Основные правила внесения информации:

- Заносятся данные по хозяйственным операциям, учитываемые при расчете подоходного налога;

- К каждой записи прикрепляют первичный документ;

- Соблюдается хронология операций. Новые данные вносят в отдельные строки. Компоновка по любому признаку отсутствует;

- Все записи производят русскими буквами.

Упрощенный режим налогообложения позволяет вести регистрацию в книге основных данных по прибыли от реализации продукции и внереализационных приходов. Однако не все поступления будут учтены для расчета выплат в ФНС. Книга доходов и расходов ИП на упрощенке не содержит доходы, по которым не исчисляется единый налог. Если они заносятся в книгу, то должны быть отображены особым способом.

«Упрощенный» налог не относится к:

«Упрощенный» налог не относится к:

- Прибыли по патентной системе и вмененке;

- Дивидендам, призам и другим поступлениям, перечисленным в ст. 346.15 пункта 3.

Доходами не являются:

- Авансы, возвращенные покупателям;

- Перечисленные по ошибке деньги, а потом возвращенные контрагентам;

- Деньги за возврат брака;

- Ошибочные зачисления;

- Компенсация ФСС по больничным листам;

- Задатки для торгов;

- Возвращенные налоги;

- Задатки контрагентов.

Журнал доходов и расходов ИП на упрощенке может содержать расходы:

- Траты государственных субсидий для поддержания малого бизнеса или помощи в самозанятости безработным;

- Выплаты по ст. 346.21 налогового кодекса пункта 3.1.

При УСН 6% налог будет снижен за счет:

- Платежей по обязательному страхованию (социальное, медицинское, пенсионное).

- Взносов по ДМС, если страховка не более трехдневного пособия.

- Трехдневных больничных, не покрытых ДМС.

- Размер торгового сбора, если ИП является его плательщиком.

При учете перечисленного выше налог может сократиться на 50%.

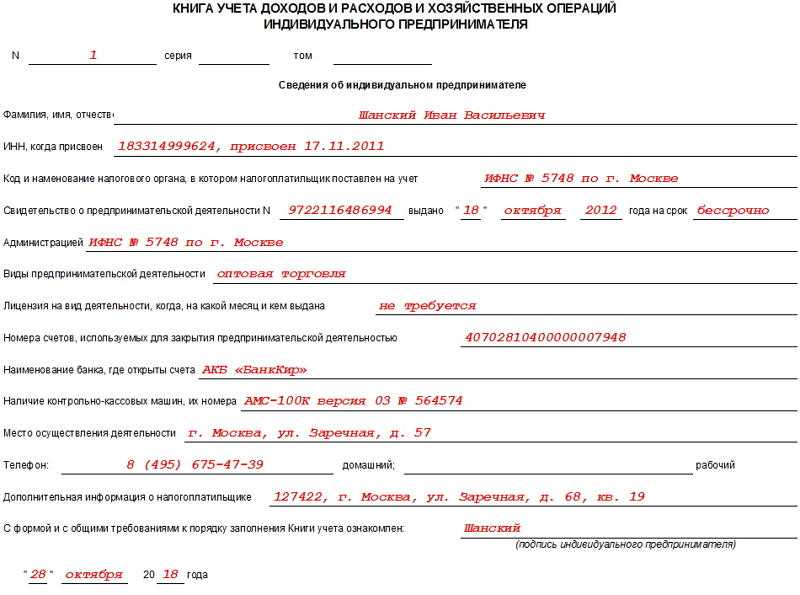

Титульный лист

Титульный лист разрешено заполнить произвольно, придерживаясь ряда рекомендаций:

- Код ОКУД Госстандартом для КУДиР не предусмотрен;

- «Дата» — день первой записи в журнале;

- ОКПО для ИП не заполнять;

- Адрес должен совпадать с прописанными данными в учредительных документах;

- Указывают каждый номер счета с наименованием банка, в котором он открыт.

Скачать книгу учета доходов и расходов для ИП по подоходному налогу можно по этой ссылке.

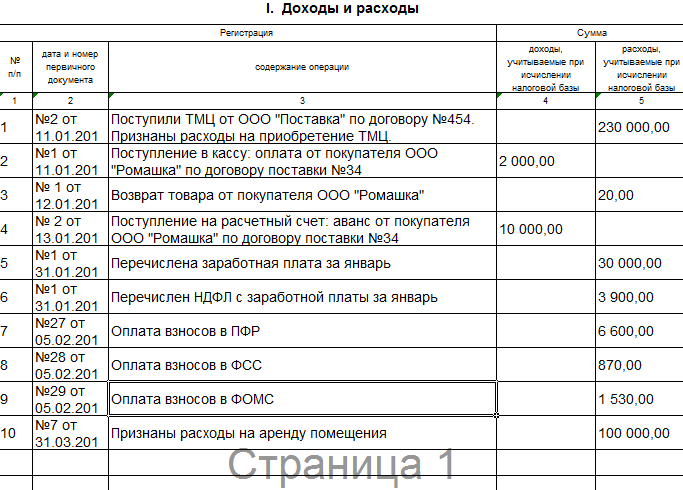

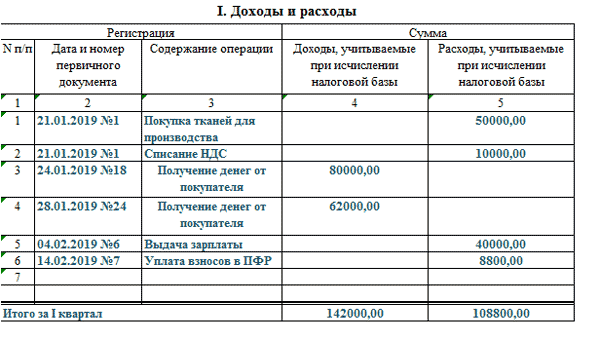

Раздел 1

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Важные особенности:

- Нумерация первой графы сквозная на весь отчетный период;

- Во второй графе лучше дополнительно указывать название первичного документа;

- Доход должен вноситься в день поступления денег. Госсубсидии пишут в размере расходов, произведенных за счет дотаций. Не вносят поступления, не относящиеся к доходам. Если происходит возврат средств покупателю, то его сумму регистрируют в четвертую графу со знаком «-» в день перечисления;

- В пятой графе должны указываться средства, потраченные из госсубсидии, подтвержденные документально.

Раздел 4

В четвертом разделе отражают расходы, снижающие сумму налога

Важно:

- Сквозная нумерация в первой графе;

- Во второй графе номер, дата и наименование документа;

- В третьей графе – месяц, за который выплачены взносы;

- В 4-9 графах должны быть суммы расходов. ИП заполняет 4 и 6 графу размерами взносов за сотрудников и себя;

- Графа 10 является суммирующей по строкам.

Кто и для каких целей ведет КУДиР

КУДиР заполняют ИП и юридические лица, применяющие УСН. Даже если вы ведете бухгалтерский учёт, то параллельно обязаны заполнять и книгу, так как КУДиР считается ключевым налоговым документом на основании приказа Минфина РФ от 22.10.2012 № 135н.

Формат документа одинаков для УСН «Доходы» и «Доходы минус расходы», разница лишь в том, какие именно разделы нужно заполнять. В книгу вносят все финансовые операции, чтобы впоследствии рассчитать доходы, учесть взносы и торговый сбор для уменьшения налога по итогам квартальных и годового периода.

КУДиР позволяет отслеживать лимиты доходов в рамках «упрощенки»

Это важно для выбора ставки налога и подтверждения права на применение УСН. Так, в 2023 году ставку 6% (в отдельных регионах применяются более низкие льготные ставки) применяют, если доход с начала года не превышает 188, 55 млн руб

Если лимит превышен, ставка возрастает до 8%. При доходах свыше 251,4 млн руб. предприниматель утрачивает право на применение УСН.

Образец документа

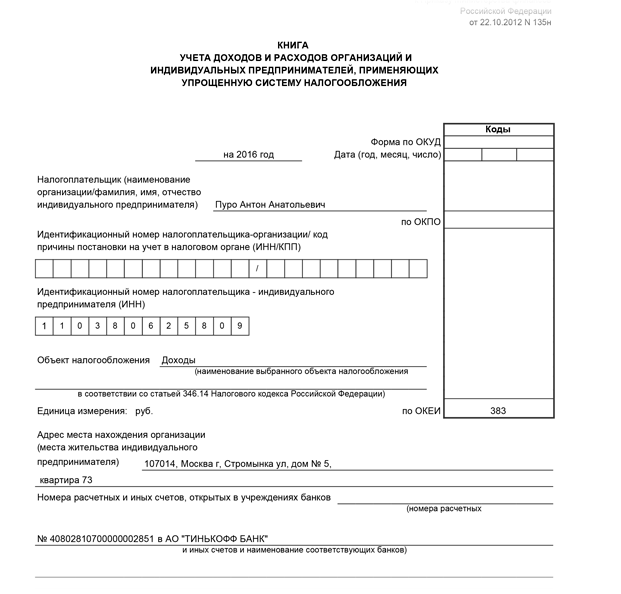

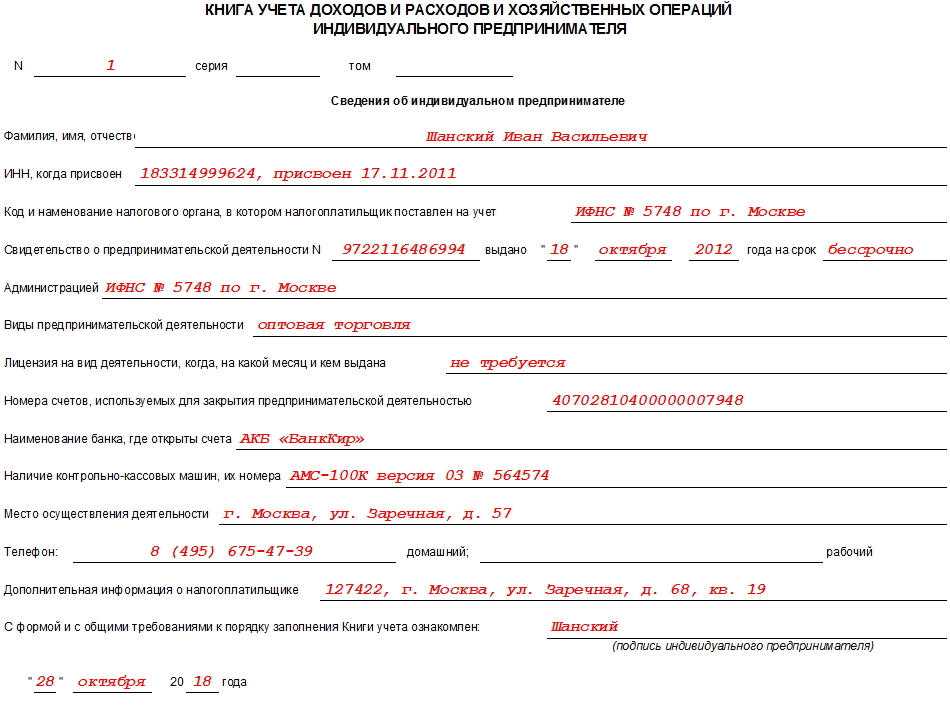

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

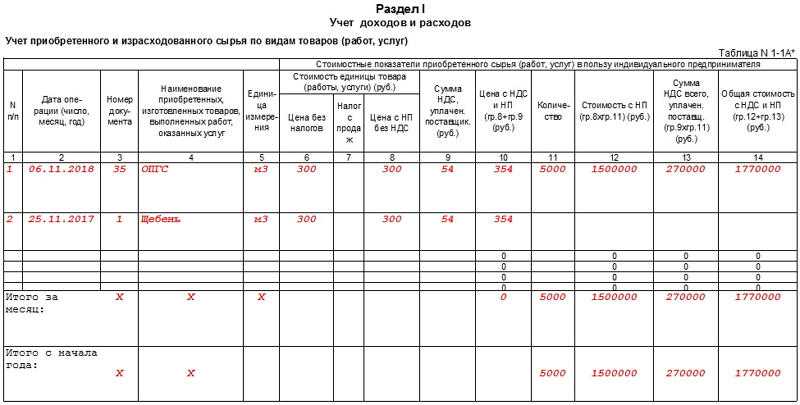

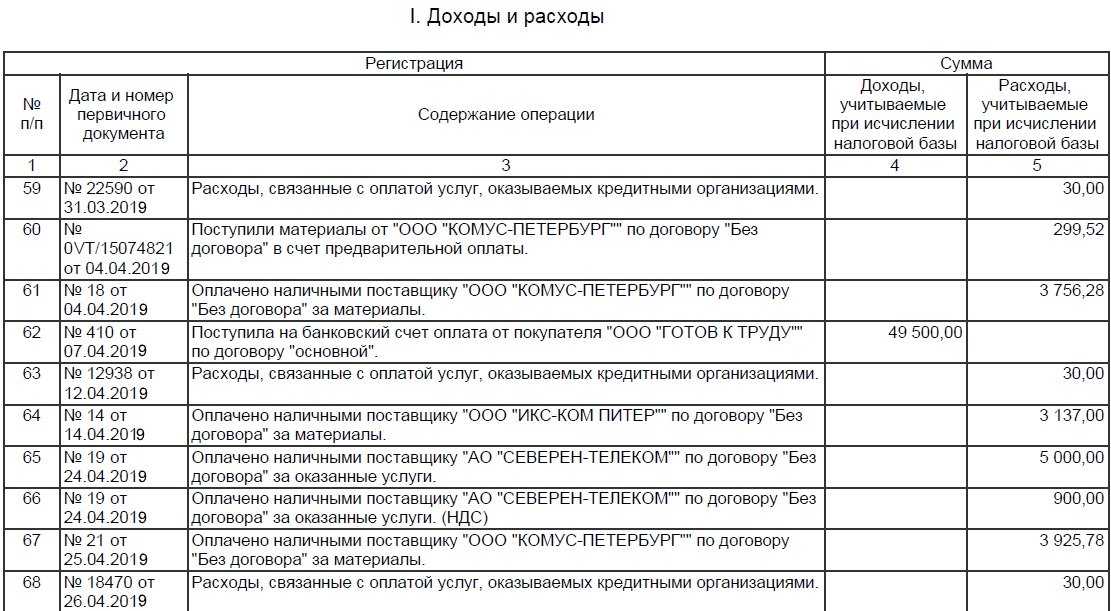

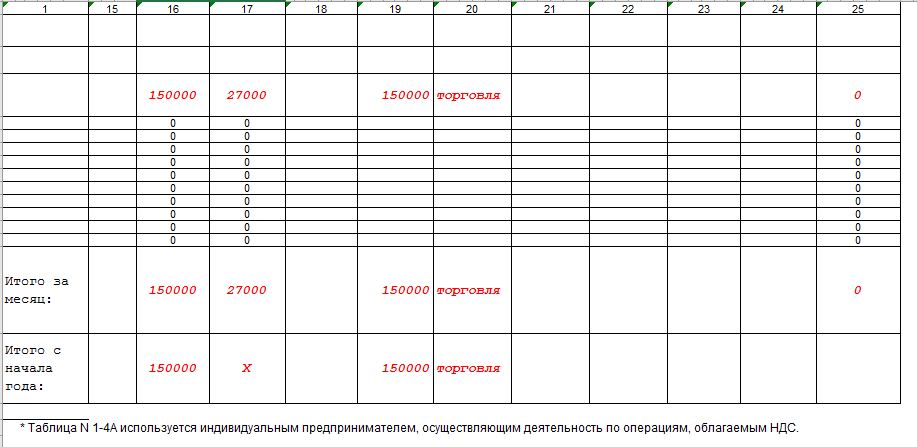

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

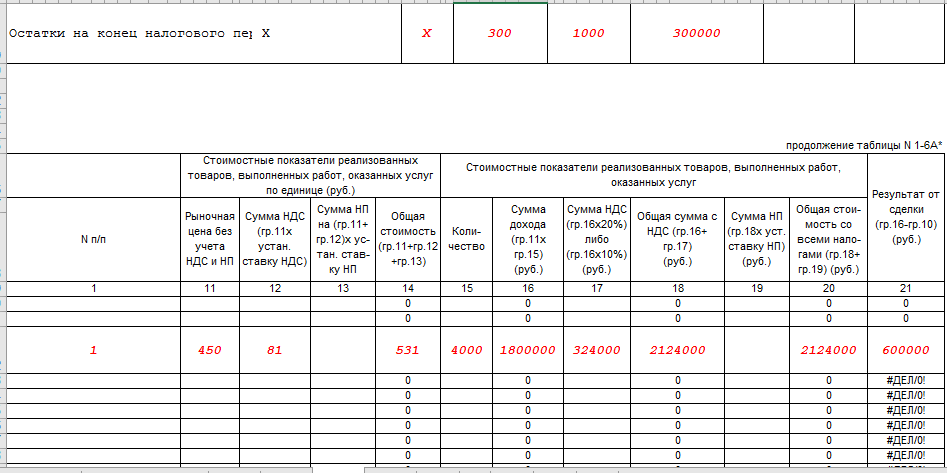

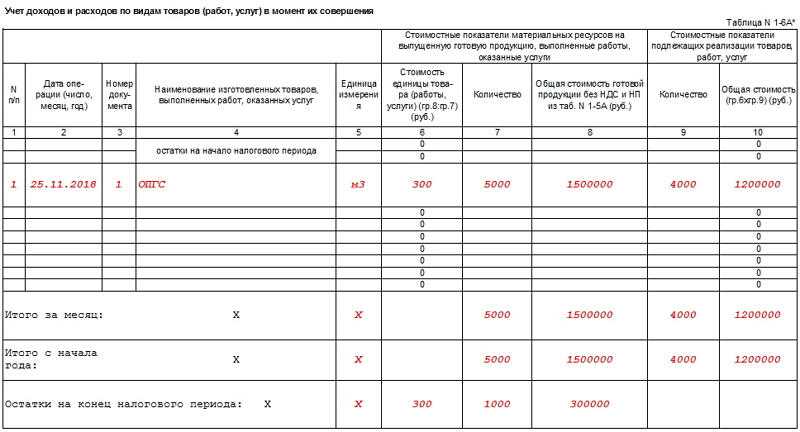

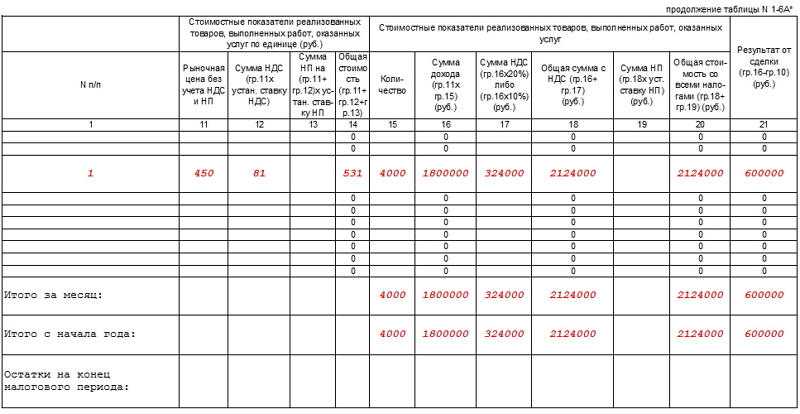

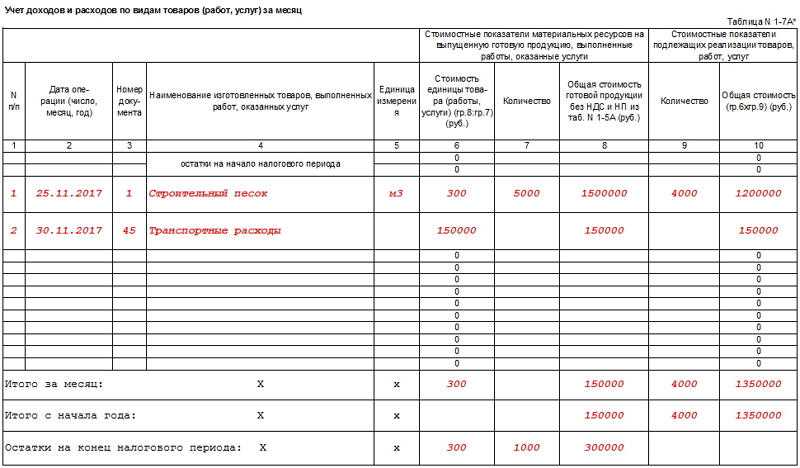

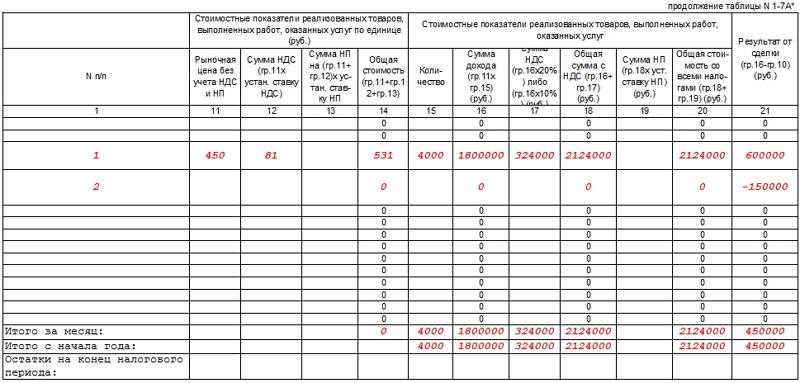

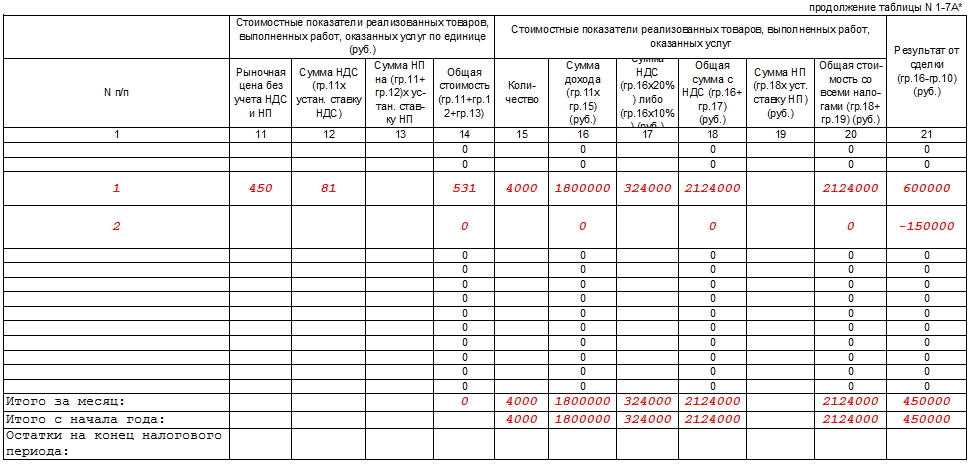

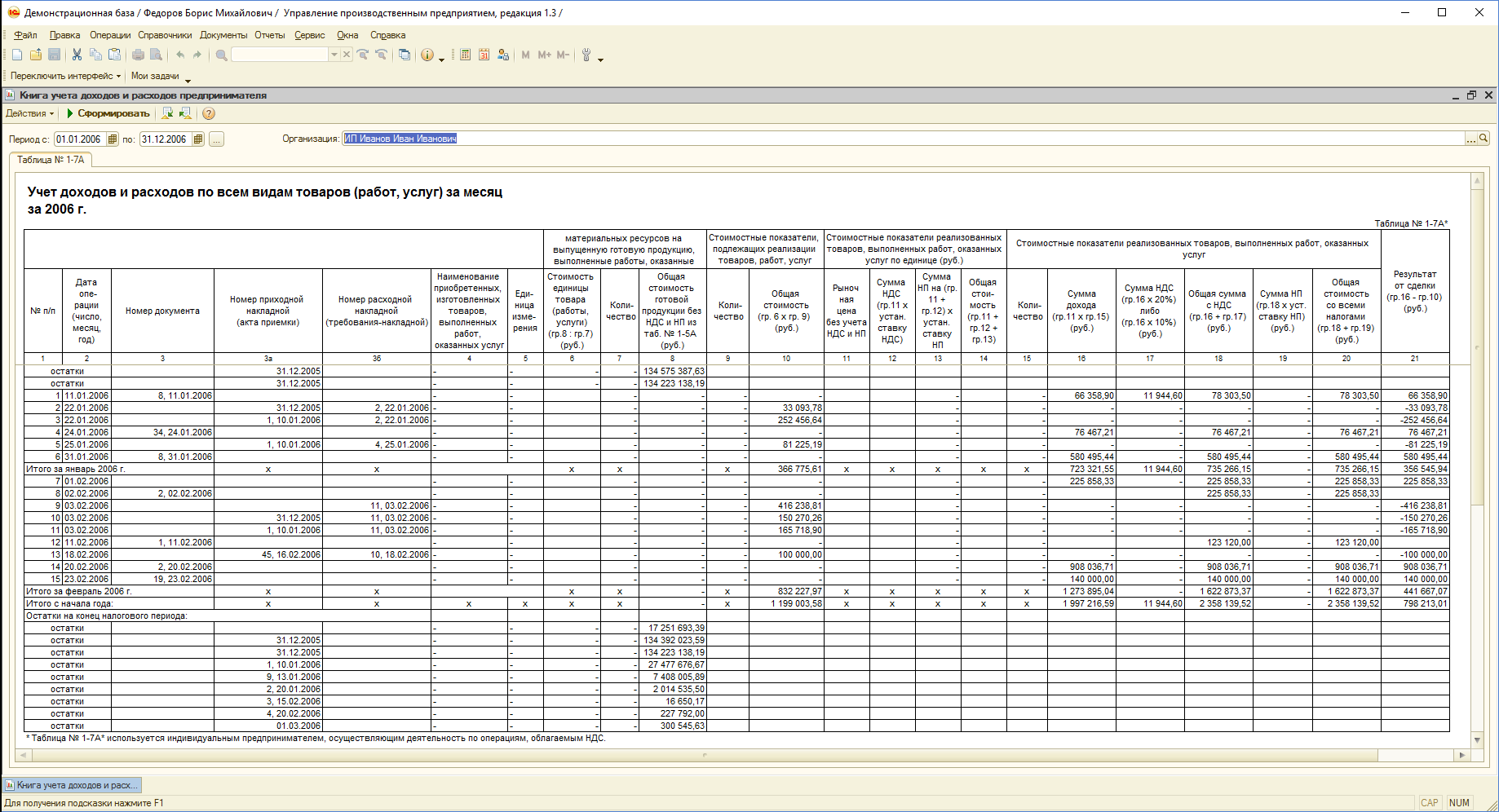

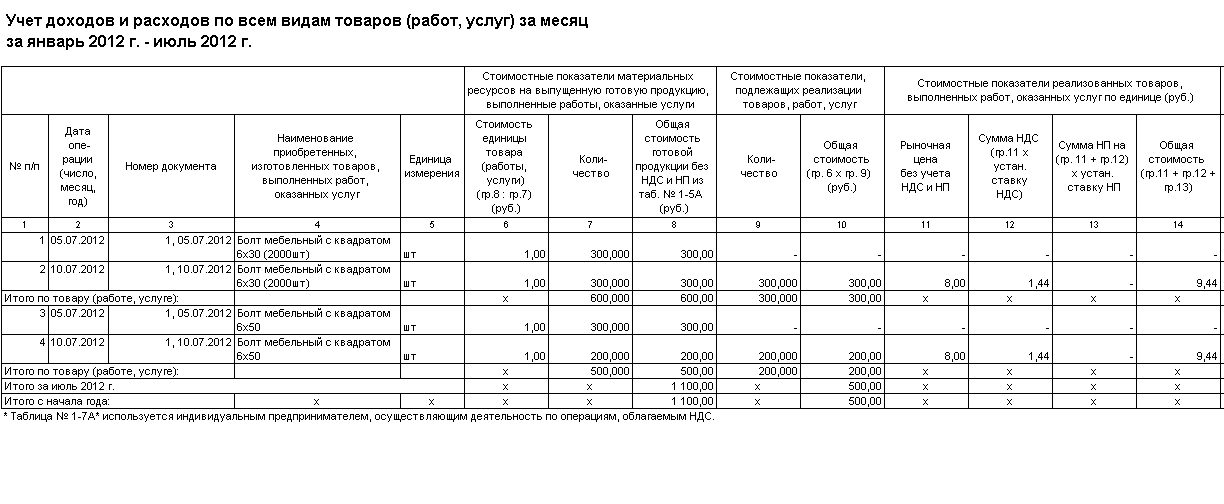

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

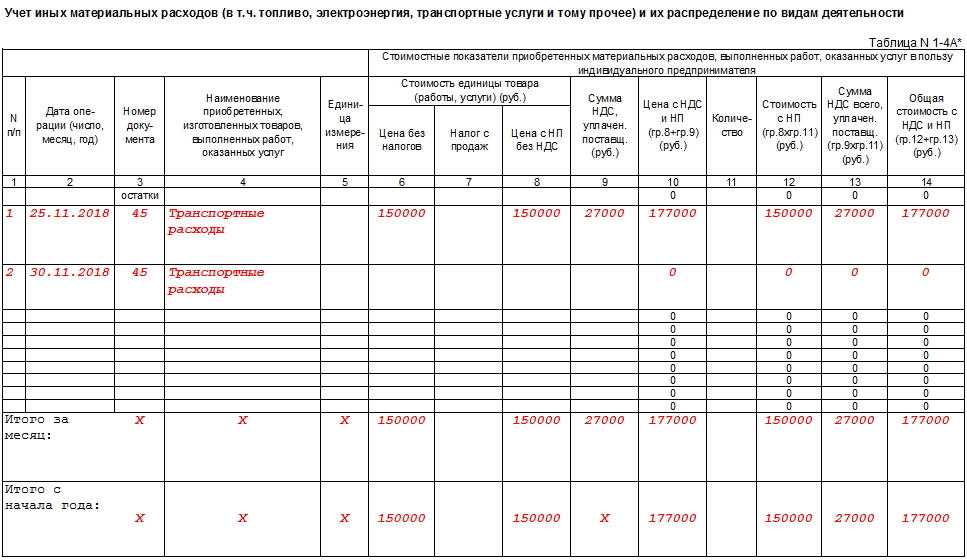

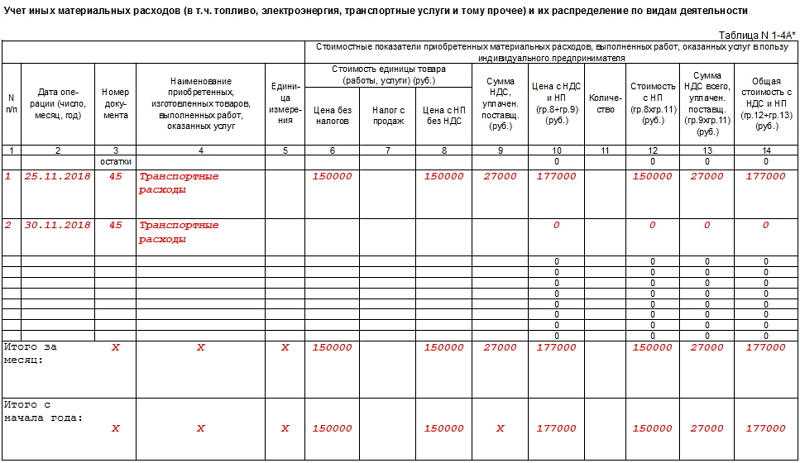

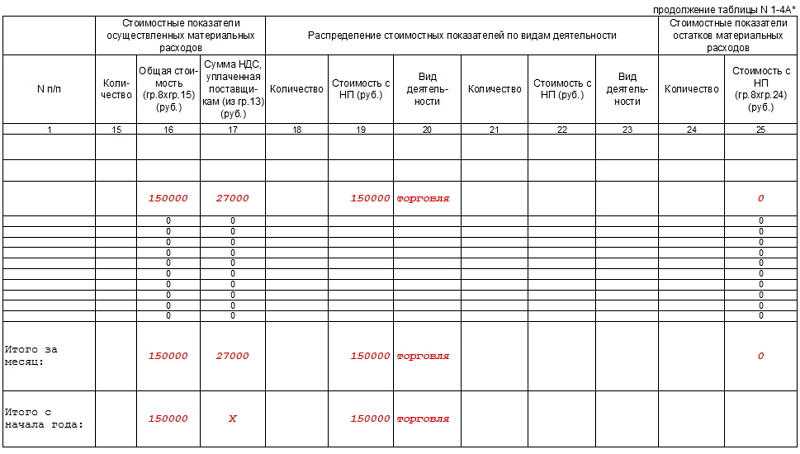

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

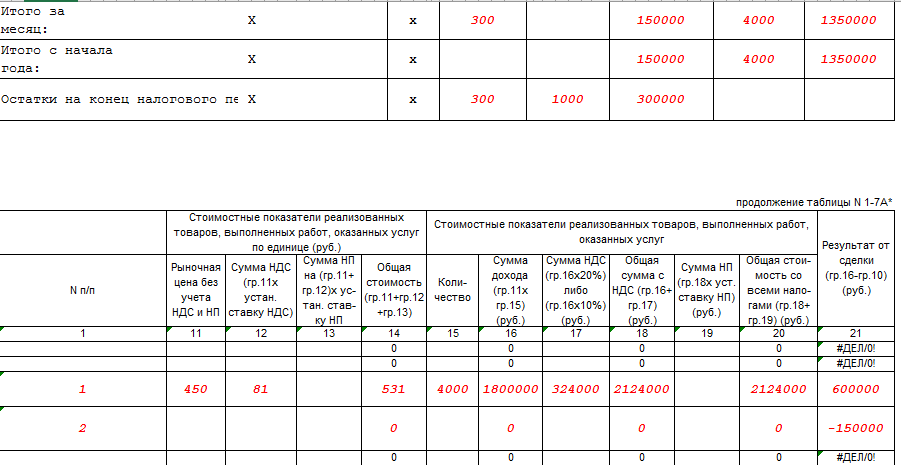

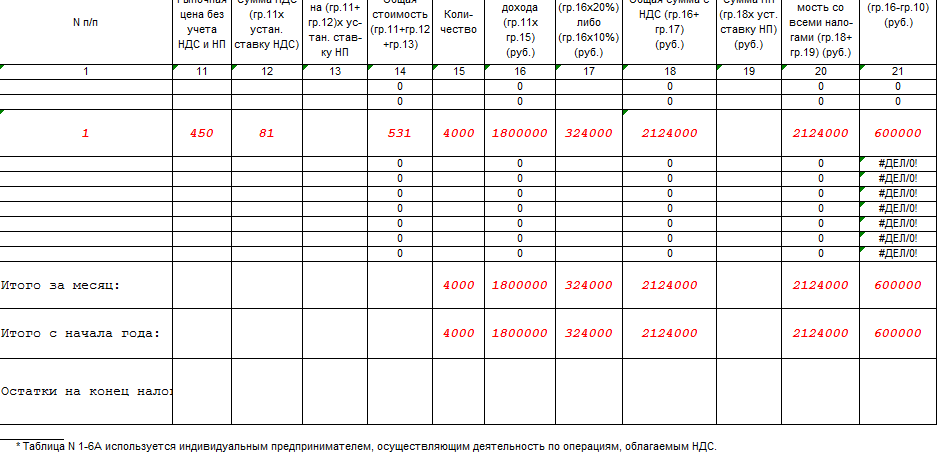

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

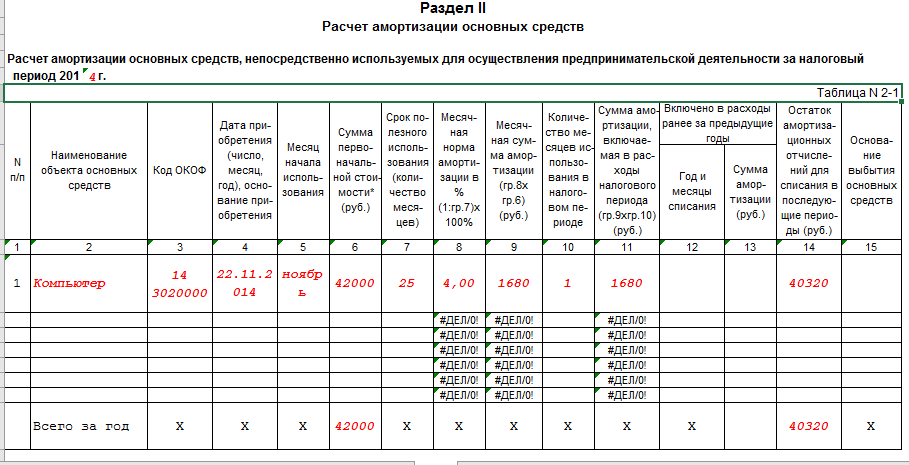

Заполнение раздела 2 КУДиР

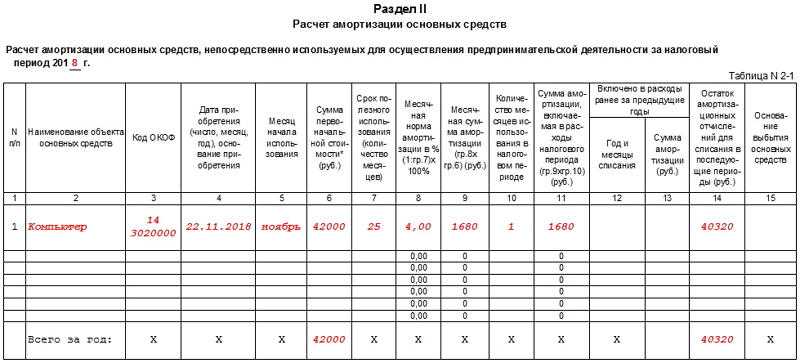

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

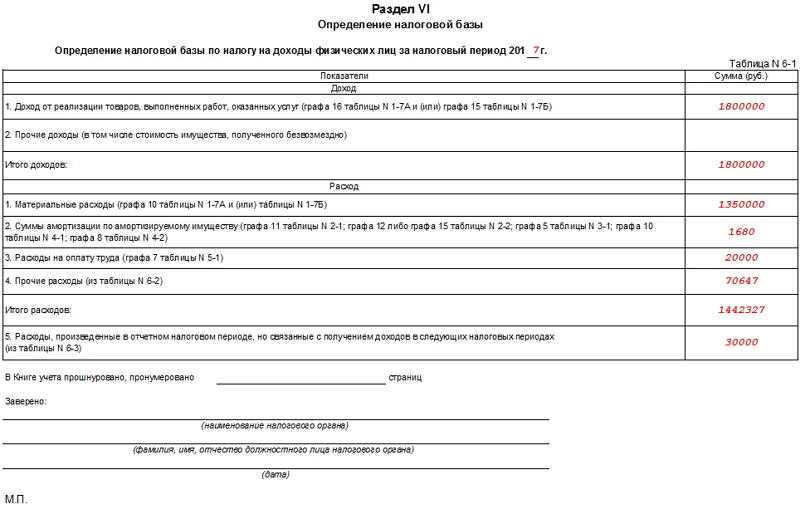

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

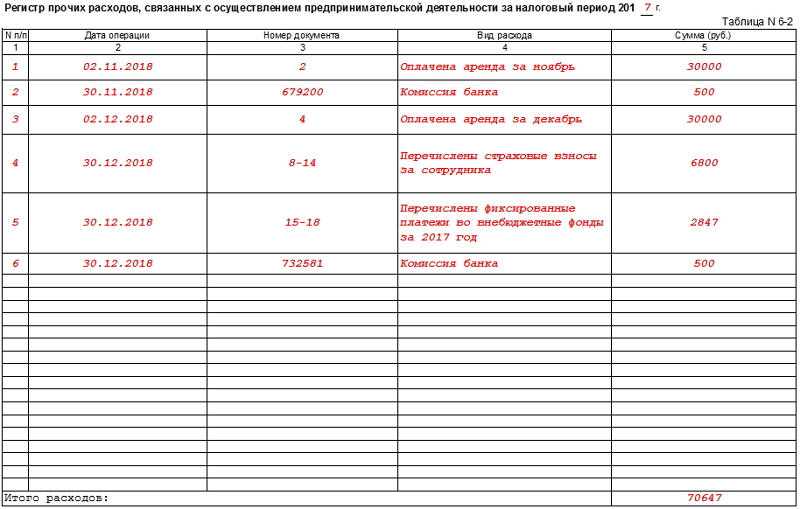

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

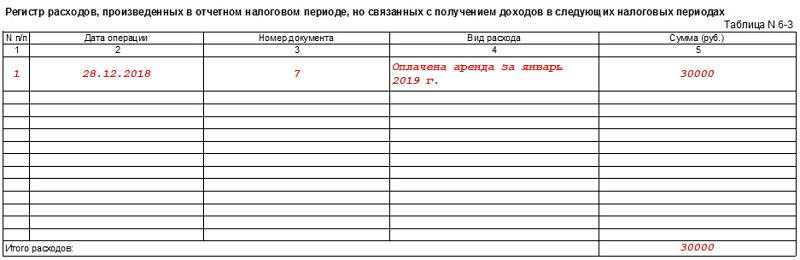

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Зачем нужна КУДиР

По закону КУДиР обязаны вести все индивидуальные предприниматели (ИП) или руководители ООО на упрощенной системе налогообложения (УСН), а также ИП на ОСНО, ЕСХН и патенте. Книга учета заполняется по стандарту, предложенному Министерством финансов.

В книгу учета доходов и расходов записываются доходы и затраты компании, чтобы учитывать все финансовые операции и рассчитывать прибыль. Также книгу нужно предоставлять налоговой во время проверки.

Важно: КУДиР помогает соблюдать ограничения по доходу, предусмотренные упрощенной системой налогообложения (УСН). Чтобы сохранить низкую ставку по УСН, объем дохода не должен превышать 188,55 млн рублей в 2023 году.

Как заполнить КУДиР

Предприниматели на УСН доходы заполняют , и . Книга ведётся на русском языке. Все суммы указываются в рублях и копейках.

Титульный лист

- Отчётный год

- ФИО

- Ваш ИНН

- Объект УСН

- Адрес места жительства

- Расчётный счёт и наименование банка

- Укажите год, на который заведена книга.

- Укажите фамилию, имя и отчество.

- Укажите ваш ИНН.

- Укажите объект налогообложения — доходы.

- Укажите адрес регистрации по месту жительства.

- Укажите номер расчётного счёта и наименование банка.

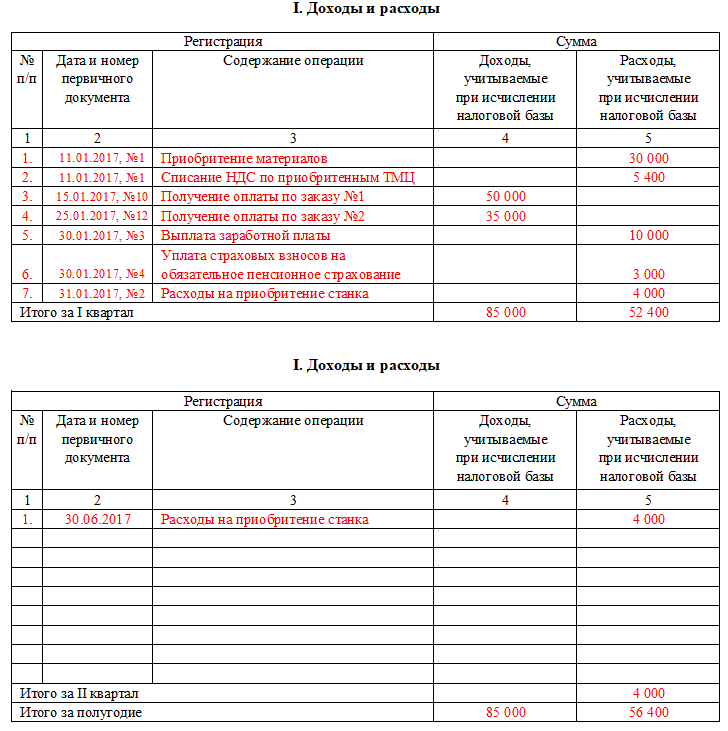

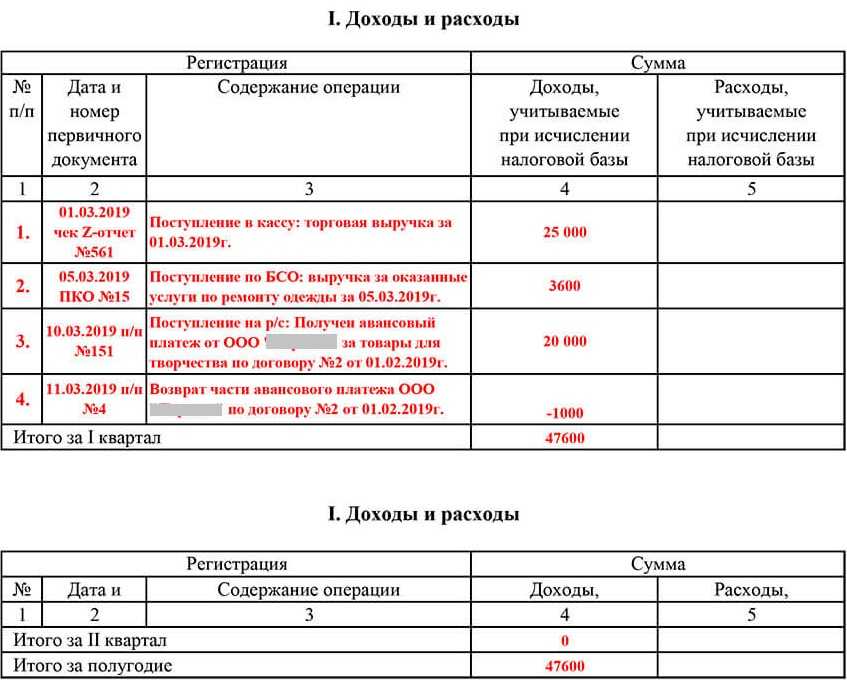

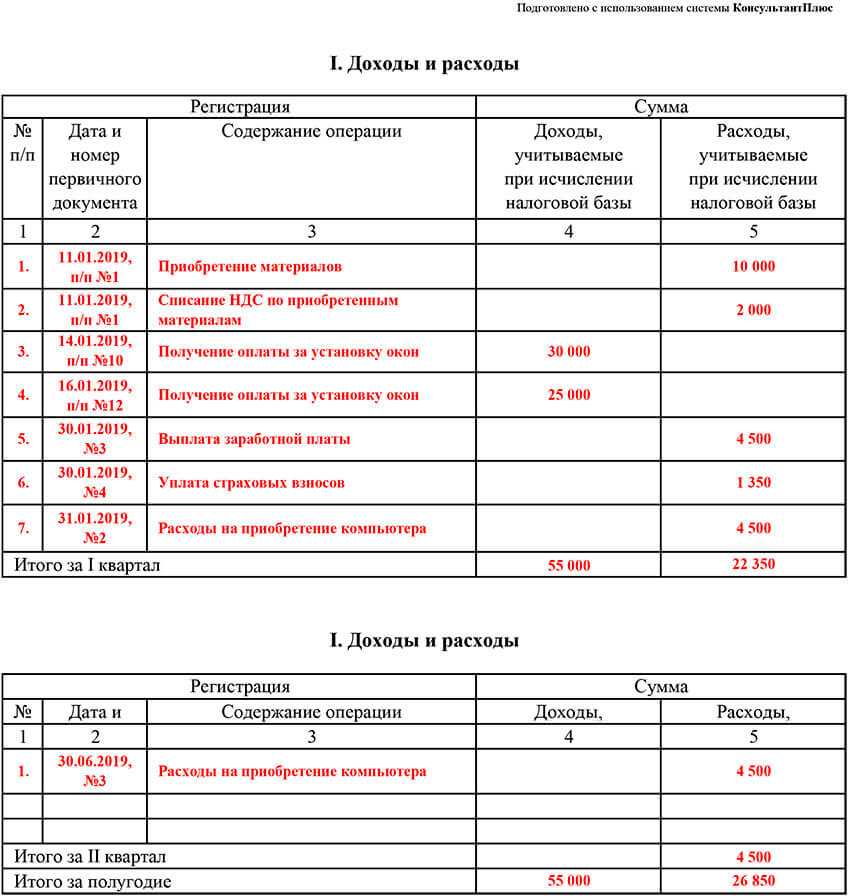

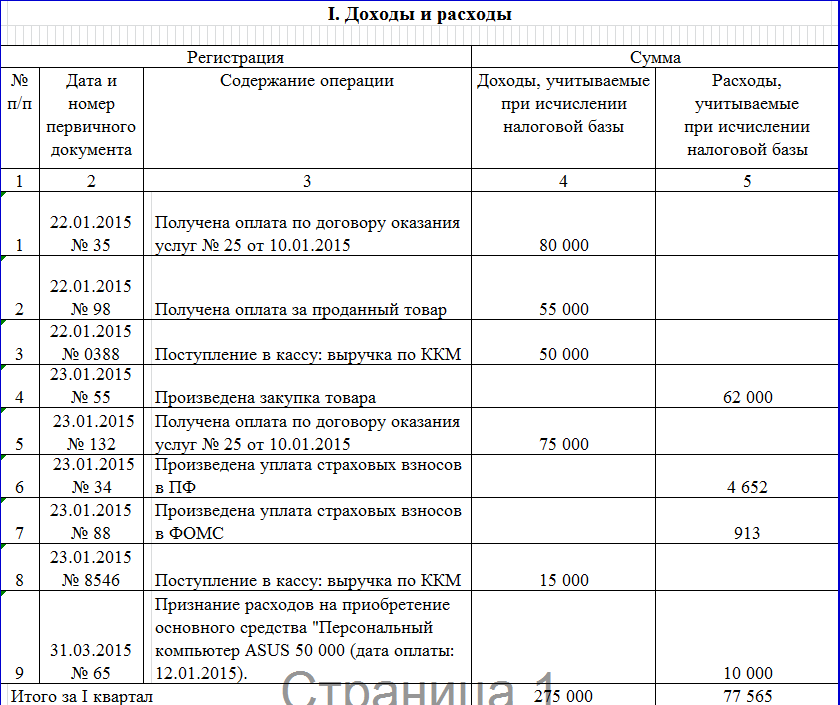

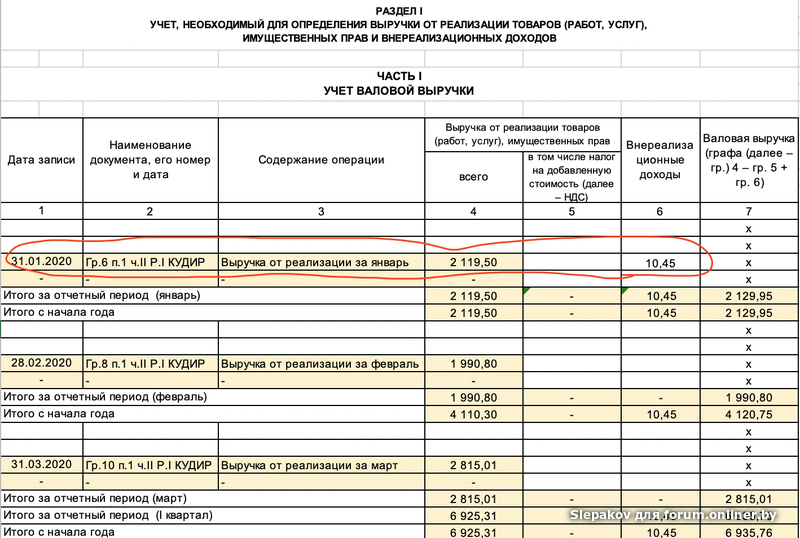

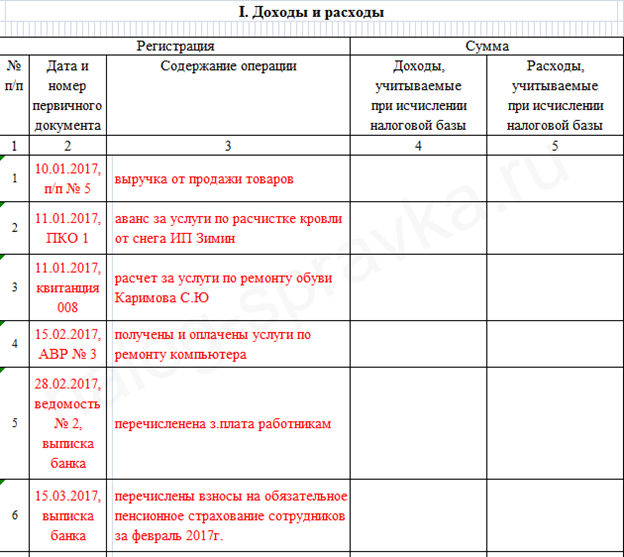

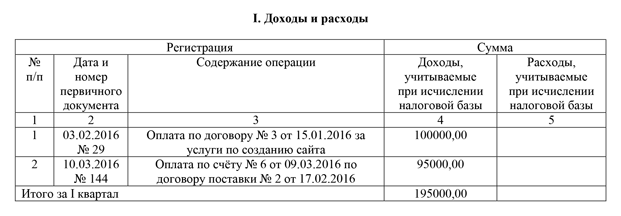

Раздел I

В разделе I указываются все доходы, полученные предпринимателем, в хронологическом порядке. Каждая операция — на отдельной строке, по каждому кварталу заполняется отдельная таблица.

- Номер операции

- Дата и номер платёжного поручения

- Содержание операции

- Сумма дохода

- Общая сумма доходов за квартал

- Укажите порядковый номер операции. Нумерация по всем таблицам сквозная (например, если в 1 квартале было 12 операций, то номер первой операции во 2 квартале должен быть 13).

- Укажите дату и номер документа, которым подтверждается получение дохода (например, платёжного поручения).

- Укажите содержание операции. Обычно содержание совпадает с назначением платежа, указанным в платёжном поручении.

- Укажите сумму дохода. Доходы отражаются в КУДиР на дату поступления денег на расчётный счёт.

- Укажите общую сумму доходов за квартал.

- При заполнении таблицы за второй и последующие кварталы укажите общую сумму доходов за полугодие, 9 месяцев, год (нарастающим итогом).

- Справку к разделу I заполнять не нужно.

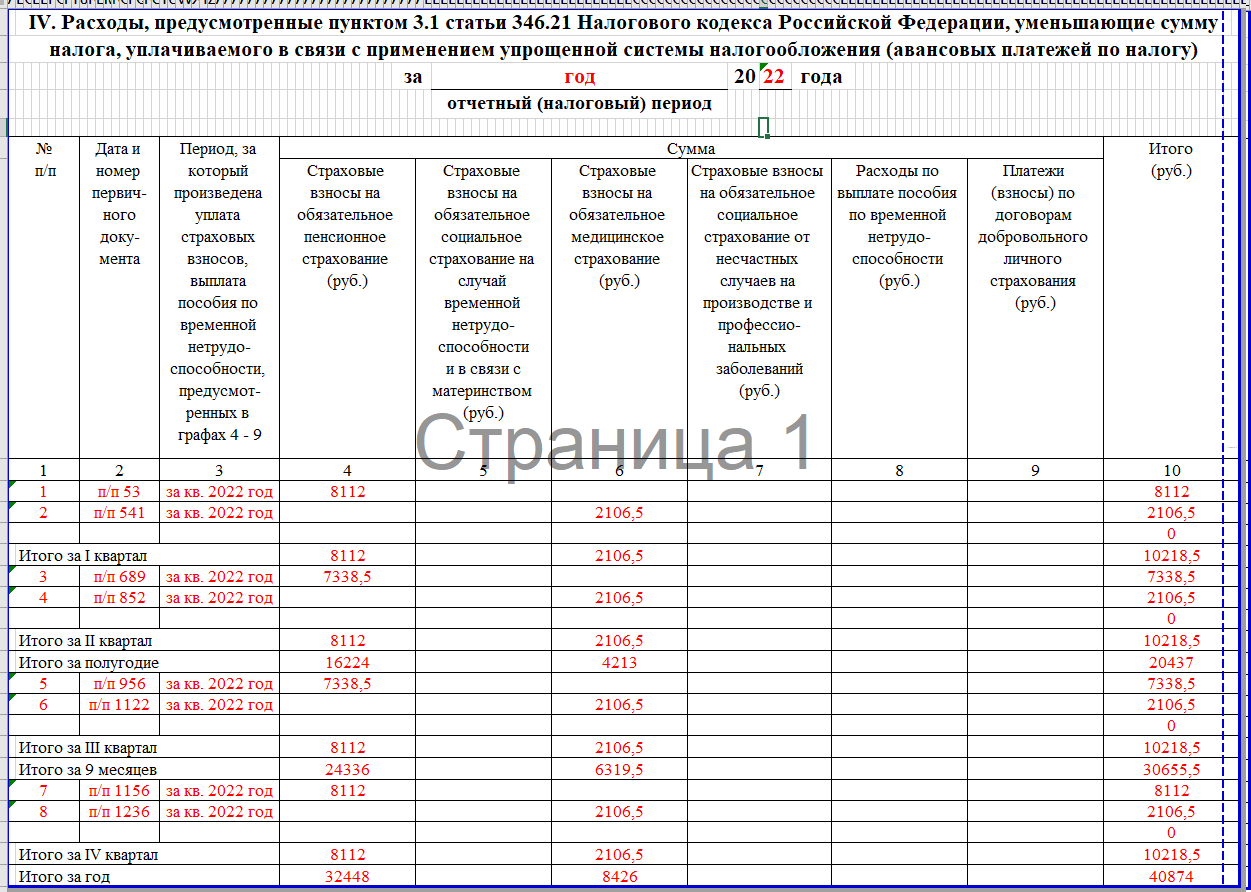

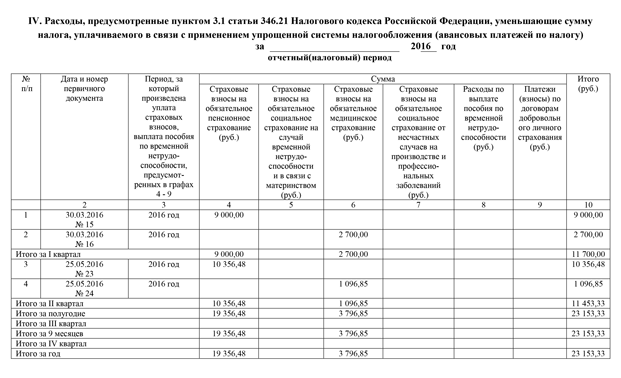

Раздел IV

В разделе IV указываются страховые взносы, уплаченные в течение года, в хронологическом порядке. Каждый платёж — на отдельной строке.

- Отчётный год

- Номер операции

- Дата и номер платёжного поручения

- Период оплаты

- Сумма оплаты

- Итого по строке

- Итого за квартал (отчётный период)

- Итого за год

- В шапке раздела укажите год.

- Укажите порядковый номер операции. Как и при заполнении предыдущего раздела, нумерация по всем кварталам сквозная.

- Укажите дату и номер платёжного поручения или квитанции об уплате страховых взносов.

- Укажите год, за который были уплачены взносы.

- Укажите сумму уплаченных взносов. Для взносов в ПФР — в графе 4, для взносов в ФФОМС — в графе 6.

- В графе 10 укажите итоговую сумму по каждой строке.

- В строках Итого укажите итоговую сумму за каждый квартал и отчётный период (полугодие, 9 месяцев, год нарастающим итогом).

- Укажите общую сумму уплаченных взносов за год.

Применение КУДиР

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. Книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

На каждый новый налоговый период (год) нужно заводить новую книгу учета (п. 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). Книгу учета доходов и расходов составляется в единственном экземпляре. С 2017 года нужно завести новую книгу с применением нового бланка.

ИП на УСН: основные требования

Индивидуальный предприниматель, работающий на упрощенной системе налогообложения (УСН), должен соответствовать определенным требованиям. Основные из них:

- Размер доходов. ИП на УСН имеет право работать с доходами не более определенной суммы. Для разных видов деятельности этот порог может быть разным.

- Осуществление деятельности без наемных работников. В случае наличия штатных сотрудников ИП не может применять УСН и должен перейти на общую систему налогообложения.

- Уплата налогов в установленные сроки. ИП на УСН обязан регулярно платить налоги и сдавать отчетность в налоговые органы в сроки, установленные законодательством.

- Ведение бухгалтерии. ИП на УСН должен вести бухгалтерский учет и хранить соответствующую документацию в течение определенного срока.

Для ИП на УСН желательно иметь консультанта или бухгалтера, который будет следить за соблюдением всех требований и проводить своевременную отчетность. Это поможет избежать штрафов и проблем с налоговой.

Изменения на 1 января 2024года

С 1 января 2024года введен пятый раздел Книги, в котором указывается размер Торгового сбора, на который уменьшается налог. Торговый сбор в настоящее время взимается только в городе Москва, поэтому раздел пятый актуален только для города Москвы. Порядок заполнения данного раздела следующий:

- Раздел заполняется только налогоплательщиками с объектом Доходы;

- Принять к уменьшению сумму торгового сбора возможно только в том случае, если налогоплательщик имеет Уведомление о постановке на учет в качестве плательщика торгового сбора;

- В разделе указываются: порядковый номер, дата и номер первичного документа, период, за который налогоплательщик заплатил сбор и его сумма.

Право на уменьшение суммы налога прописано в статье 346,21 пункте 8 Налогового кодекса РФ.

Как заполнять Книгу учета

КУДиР можно оформить в бумажном или электронном виде. В ней учитываются все доходы и расходы бизнеса за налоговый период. После окончания периода нужно завести новую книгу учета.

-

В книге необходимо указывать и подтверждать каждую финансовую операцию: выписками из банка, договорами, счетами, актами и т.д.

-

Книгу нужно заполнять регулярно и в хронологическом порядке.

-

КУДиР хранится в течение пяти лет. Однако из-за права переноса убытков на будущее в течение 10 лет лучше хранить книгу 11 лет.

-

В конце года бумажную версию нужно пронумеровать, прошить, поставить подпись руководителя и печать, если она есть. Электронную печатать необязательно, но если налоговая вдруг решит запросить книгу, лучше сразу иметь готовый вариант под рукой.

ВажноНа упрощенной системе с объектом «Доходы» предприниматели заполняют разделы I, IV и V; на УНС «Доходы минус расходы» — разделы I–III. Во втором случае также потребуется справка к I разделу: она делается на основе всей итоговой суммы доходов и расходов.

Ответственность за нарушения при ведении КУДиР

Ведение книги доходов и расходов ИП является обязательным. Ее отсутствие является грубым нарушением учета коммерческой деятельности. Статья 120 предусматривает наказание в форме штрафа, размер которого определяет серьезность нарушения. Минимальная сумма составляет 10 тыс. рублей.

Предприниматель должен ответственно подойти к учету хозяйственной деятельности. КУДиР является связующим звеном документации ИП. С ее помощью легко структурировать работу, упорядочить документы и исключить проблемы с ФНС. Большинство заводят книгу для проверок налоговых органов, но она станет важным помощником в бухгалтерии.

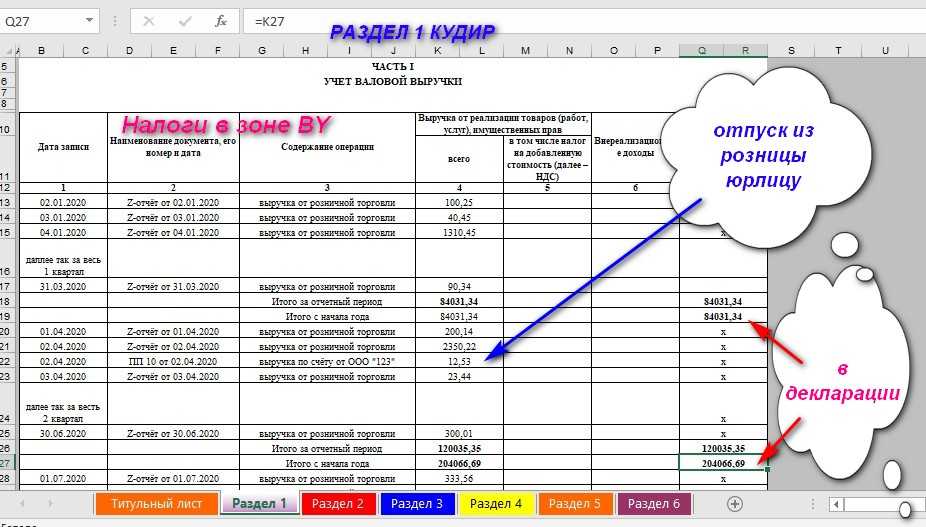

Торговый сбор

На основании пункта 8 статьи 346.21 Налогового кодекса Российской Федерации у «упрощенцев», причем даже с объектом «доходы», появилась возможность уменьшать свой налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей ведут книгу учета доходов и расходов с 2017 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности.

Заметим, что до появления данного раздела бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове вмененные суммы сбора и и уменьшать на них упрощенный налог еще до внесения его в книгу. Теперь такая необходимость отпала.

Печать

С 2017 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочли отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2016 и 2017 годов это тоже сделать придется, но уже без обязательного фирменного штампа.

Прибыль контролируемых инофирм

С 2017 года в рассматриваемой книге должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, книге доходов и расходов по УСН с 2017 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

ИП «Доходы» без персонала

Обновленные правила заполнения книги учета доходов и расходов с 2017 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года начинает действовать статья 430 Налогового кодекса. А она под названием «страховые взносы в фиксированном размере» объединила:

- взносы на основе МРОТ

- взносы в размере 1% от доходов свыше 300 000 рублей

Это говорит о том, что бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки.

Заметим, что до 2017 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов.

Как вести и заполнять книгу учета доходов и расходов для ИП на УСН в 2024 году: образец

КУДиР заводят после принятия упрощенки по уплате подоходного налога. Каждый календарный год открывается новый регистр. Книга может заполняться в электронном виде или на бумажном носителе. В любое время налогового года разрешено изменить форму ведения КУДиР.

После 2013 года книга приходов и расходов для ИП не подлежит заверению в ИФНС. Если коммерческая деятельность не велась, должен быть оформлен «нулевой» бланк.

Перед заполнением бумажного варианта необходимо пронумеровать страницы и аккуратно прошить книгу. На последней странице прописывают количество листов и ставят печать с подписью.

Электронную книгу полностью распечатывают после окончания каждого квартала: выводят каждый бланк всех разделов. После завершения года ее оформляют аналогично бумажному варианту.

Бумажный вариант заполняется чернилами темного цвета. В записях лучше учитывать рубли и копейки. Использование корректирующих средств строго запрещено. Любые исправления должны производиться методом зачеркивания горизонтальной линией с последующим написанием правильной величины внизу или вверху строчки. Исправления в распечатанной электронной книге производят тем же способом.

Образец заполнения КУДиР для ИП на УСН 2024

В КУДиР ИП на УСН 2024 необходимо указывать все полученные доходы и понесенные расходы предпринимателя за отчетный период. Заполнение КУДиР состоит из нескольких разделов, включающих: информацию о предпринимателе, данные о поступлениях и расходах, а также сведения о налоговых вычетах и других документах.

Пример заполнения КУДиР для ИП на УСН 2024:

Раздел 1: Информация о предпринимателе

- ФИО: Иванов Иван Иванович

- ИНН: 123456789012

- Адрес регистрации: г. Москва, ул. Примерная, д. 1, кв. 10

Раздел 2: Данные о доходах и расходах

- Учетный период: январь 2024

- Доходы:

- Получение оплаты за предоставление услуг — 100 000 руб.

- Продажа товаров — 50 000 руб.

Расходы:

- Аренда помещения — 20 000 руб.

- Зарплата сотрудника — 30 000 руб.

- Покупка товаров — 40 000 руб.

Раздел 3: Налоговые вычеты и другие документы

- Налоговый вычет на детей: отсутствует

- Сведения о проведенных налоговых проверках: отсутствуют

Все данные в КУДиР необходимо указывать в соответствии с действующим законодательством и требованиями налоговой службы. Точное и своевременное заполнение КУДиР позволит избежать проблем с налоговыми органами и получить грамотное учетное документирование.

КУДиР для ИП на УСН 2024

КУДиР (книга учета доходов и расходов) является важным документом для индивидуальных предпринимателей (ИП) на упрощенной системе налогообложения (УСН). В 2024 году вступают в силу новые правила оформления КУДиР, которые нужно учесть при ведении бухгалтерии.

Оформление КУДиР для ИП на УСН 2024 предполагает указание всех доходов и расходов за период в соответствующих разделах документа

Важно правильно классифицировать каждый доход или расход в соответствии с установленными категориями. Это поможет соблюсти требования налогового законодательства и избежать возможных проблем при проверке налоговыми органами

КУДиР для ИП на УСН 2024 должна содержать информацию о всех операциях, связанных с бизнесом. Данные записываются по хронологическому принципу, указывая дату, сумму и счета, связанные с операцией. Также в документе необходимо указать информацию о контрагентах – физических или юридических лицах, с которыми проводились операции.

Для удобства оформления КУДиР для ИП на УСН 2024 можно использовать таблицу, в которой будут отображены все необходимые разделы – доходы, расходы, налоги и прочие расчеты. Каждый раздел можно дополнить описанием или комментариями, чтобы более полно отразить информацию о проведенных операциях.

Необходимо отметить, что в 2024 году в КУДиР для ИП на УСН также требуется указывать информацию о полученных и переданных авансах. Это новое требование налогового законодательства, которое необходимо учесть при ведении бухгалтерии. Авансы должны быть указаны отдельно в соответствующих разделах документа.

В целом, оформление КУДиР для ИП на УСН 2024 – это важная процедура, требующая внимания и точности. От правильно заполненного документа зависит соответствие вашей деятельности требованиям налогообложения и избежание штрафов и проблем с налоговыми органами.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем