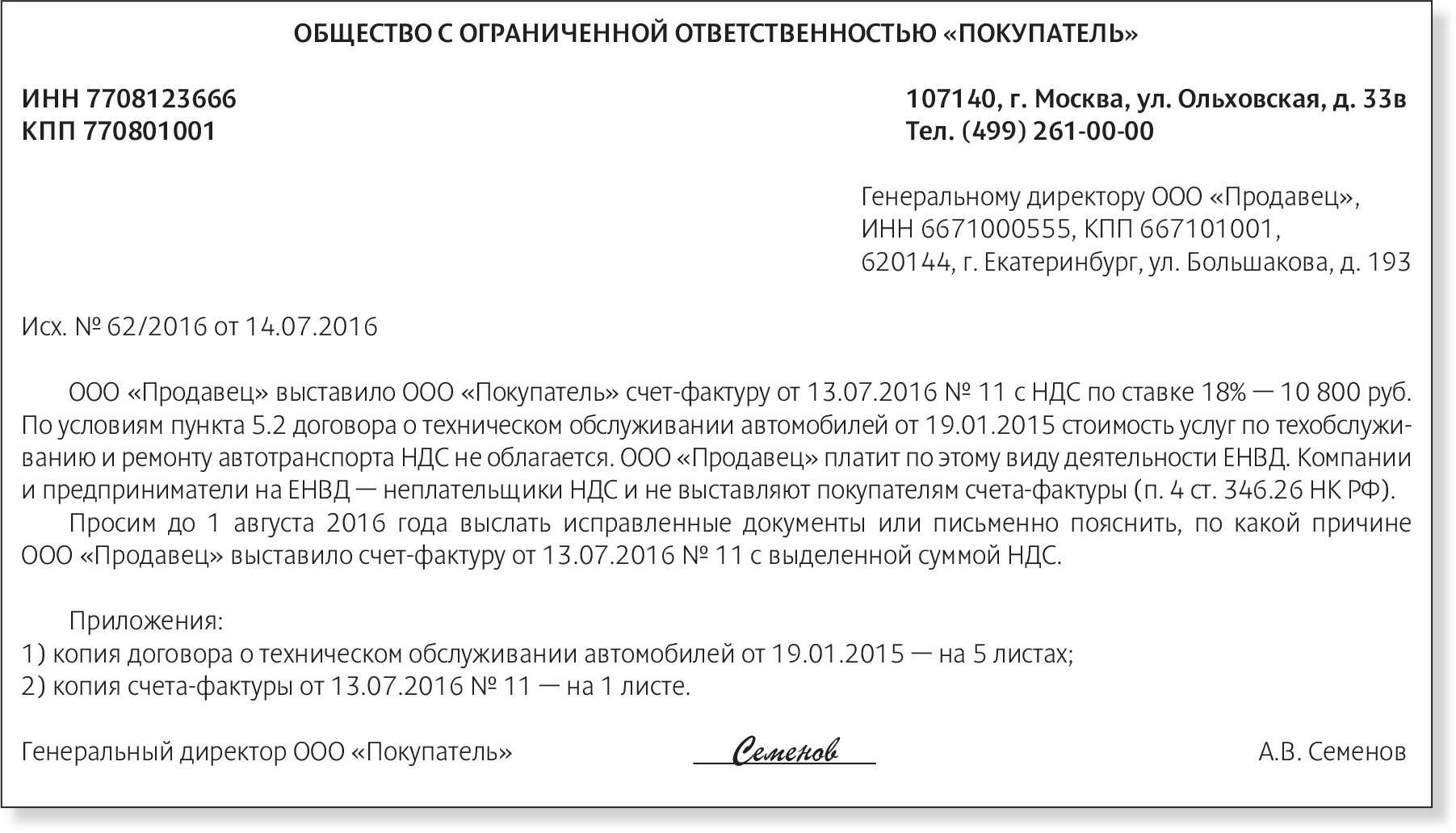

Как действовать, если документы задерживает приоритетный контрагент?

Стоит отнестись лояльнее к контрагенту, которого вы отнесли к значимым. Можно пойти на уступку.

Совет №1. Закрепите в договоре порядок обмена документами

Процесс обмена документами лучше обсудить заблаговременно, чтобы избежать недопонимания и в то же время показать себя с ответственной стороны. Контрагент увидит в вашей организации серьезных партнеров, с которыми можно построить бизнес.

Совет №2. Запросите отсканированные копии документов

Это отличный способ выяснить, дошли ли документы до контрагента и начал ли он их обрабатывать. Если сканы документов дойдут, значит, бухгалтерия контрагента уже их обработала и партнеры, скорее всего, согласны с данными в первичке. Соответственно, можно сделать вывод, что и оригиналы поступят в скором времени.

Если контрагенты утверждают, что они не получали документов, то повторно отправьте им дубликаты. Может быть, документы действительно затерялись. Чтобы избежать таких ситуаций, отправьте отдельное письмо руководителю контрагента.

Совет №3. Направьте письмо с просьбой предоставить оригиналы

Попросите директора и ли менеджера по ключевым клиентам связаться с контрагентами или написать письмо о предоставлении оригиналов документов. В такой ситуации лучше не оказывать давление на партнеров. Выберите лояльную стратегию: поясните ваши общие с контрагентом риски и призовите к профессиональной солидарности.

Совет №4. Заполните документы вместо партнера

Этот совет пригодиться, если контрагент имеет большое значение для вашей компании и приносит вам значительную часть прибыли. Не поленитесь и оформите все необходимое за него, а затем передайте для подписи. Так будет даже быстрее. Если партнер находится далеко или все сотрудники бухгалтерии заняты, воспользуйтесь курьерской службой или экспресс-почтой.

Уже знаете, как подготовить документы к налоговой проверке за 30 минут?Программа «Скан-Архив» поможет в этом. Смотрите демонстрацию прямо сейчас!Смотреть демонстрацию

Когда оплата счета = договор

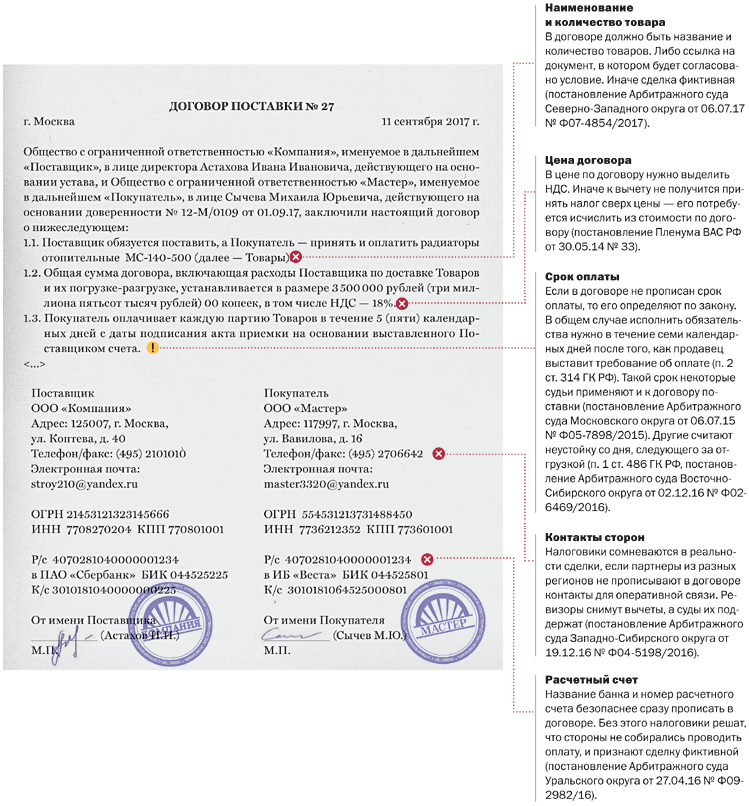

Самый большой гражданско-правовой риск — это возможные споры между поставщиком и покупателем относительно того, заключен ли договор.

При разовых закупках покупателю лучше иметь для подстраховки договор. Это убережет от возможных претензий и денежных потерь

Например, недобросовестный покупатель, сославшись на отсутствие договора, может отказаться принять товар и потребовать возврата предоплаты либо при частичной предоплате — принять товар, но не заплатить остаток денег. А недобросовестный поставщик с той же отговоркой может отказаться отгрузить товар и не торопиться с возвратом аванса. Хотя, конечно, подобные ситуации возможны и при наличии договора, оформленного в виде единого документа и подписанного обеими сторонами сделки.

Однако если покупатель оплатил счет, в котором есть наименование и количество товара, то суды признают договор поставки (купли-продажи) заключенны Поскольку сторонами в письменной форме достигнуто соглашение по всем его существенным условия Напомним, что письменная форма договора считается соблюденной и тогда, когда сторона, получившая письменную оферту, выполнила указанные в ней действия или приступила к их выполнени В нашем случае оферта — это полученный от поставщика счет на оплату, а акцепт — полная или частичная оплата этого счета покупателем.

Также в качестве разовых договоров поставки (купли-продажи) суды квалифицируют и отгрузки, подтвержденные лишь товарными накладными с подписью покупател В таких ситуациях оферта — это накладная, содержащая все существенные условия, а акцепт — это приемка товара покупателем.

Комментарий

Определение термина «предварительная оплата» можно найти в ст. 487 Гражданского кодекса Российской Федерации (ГК РФ), которая для договора купли продажи определяет:

«В случаях, когда договором купли-продажи предусмотрена обязанность покупателя оплатить товар полностью или частично до передачи продавцом товара (предварительная оплата), покупатель должен произвести оплату в срок, предусмотренный договором, а если такой срок договором не предусмотрен, в срок, определенный в соответствии со ст. 314 ГК РФ)».

Предварительная оплата может применяться и по другим видам договоров. Так, к примеру, расчеты предварительной оплатой по договору подряда регулируются ст. 711 ГК РФ.

Термин «предварительная оплата», «аванс» и близкие словосочетания упоминается в налоговом кодексе Российской Федерации (НК РФ).

Когда контрагент хочет, но не может исполнить договор

Ещё один распространённый сценарий: поставщик добросовестный, но он не может выполнить условия договора по объективным причинам. При этом он прямо в этом признаётся, не пропадает и хочет продолжить работать с покупателем по другим проектам.

Например, сразу после возникновения проблем он вышел на связь и объяснил невозможность поставки проблемами с логистикой.

В таких случаях главное понимать, что правильно выстроенный диалог с контрагентом облегчит дальнейшее взаимодействие и поможет избежать потери времени и денег при обращении в суд. Стороны могут договориться о возмещении друг другу убытков или о взаимозачётах. Естественно, все эти договоренности нужно оформить официально. Сделать это можно одним из следующих вариантов.

Четвёртый способ: подписать дополнительное соглашение к договору

Оно должно быть заключено в той же форме, что и сам договор. Например, можно прописать в новом документе, что вместо отгрузки товара, указанного в спецификации, поставщик направит другой товар. Это может быть удобно, например, если доставлять альтернативный товар он будет из другого региона, где нет трудностей с логистикой.

Дополнительное соглашение подразумевает изменение любых условий договора: вы можете поменять не только предмет, но и, например, порядок или способ расчетов.

Пятый способ: заключить соглашение об отступном

Стороны вправе прекратить обязательство путём предоставления отступного, то есть уплаты денег или передачи иного имущества.

Отступное возможно лишь в случае согласия сторон. С момента предоставления иного имущества или денежных средств старое обязательство прекращается. Договор считается исполненным. Отступное может быть произведено любым способом.

Пример из практики

Заказчик оформил договор подряда и заплатил деньги застройщику. Позже он передумал и решил отказаться от объекта строительства. Возник вопрос, что делать с уже оплаченным деньгами.

Поскольку строительная фирма уже закупила материалы и практически приступила к работам, она не имела возможности вернуть деньги. Было решено передать заказчику материалы в объеме, эквивалентном произведённым затратам. Вариант устроил обе стороны.

Другими словами, отступное — это любая договоренность, к которой придут обе стороны по гражданско-правовой сделке. Эта норма не подразумевает чётких рамок и границ: всё оформляется на усмотрение сторон.

Шестой способ: прекратить обязательство новацией

Например, если поставщик и покупатель договорятся о компенсациях и подпишут договор об отступном, то условия договора поставки будут считаться выполненными с момента передачи отступного. Новых обязанностей у них не возникнет. При этом компенсации не обязательно должны быть в денежной форме.

Новация же хоть и прекращает прежнее обязательство, но одновременно порождает новые обязанности для поставщика с того момента, как они подпишут договор. Например, стороны оформили договор заёма на сумму непоставленного товара. С момента подписания договора у поставщика возникает обязанность возврата долга и процентов по нему.

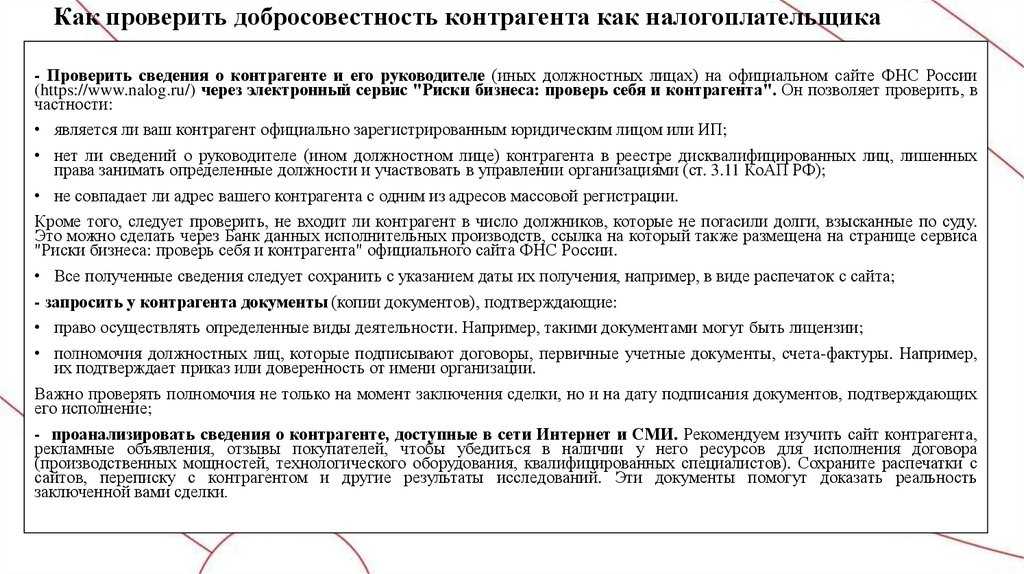

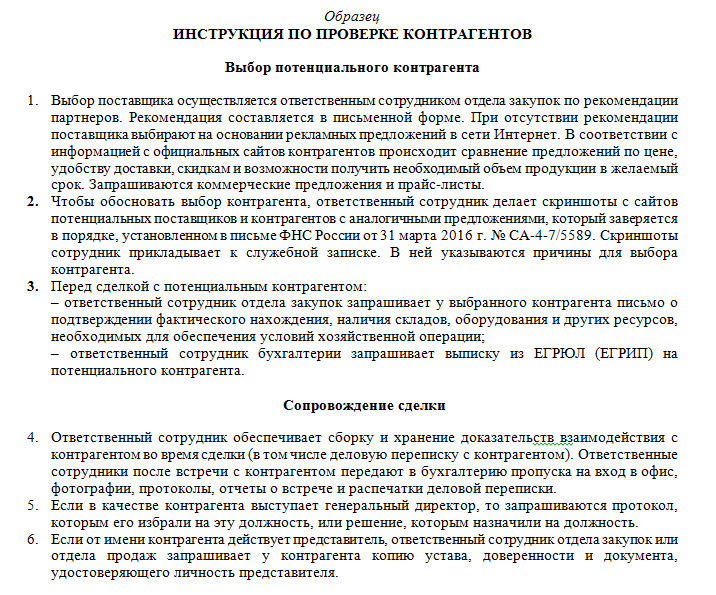

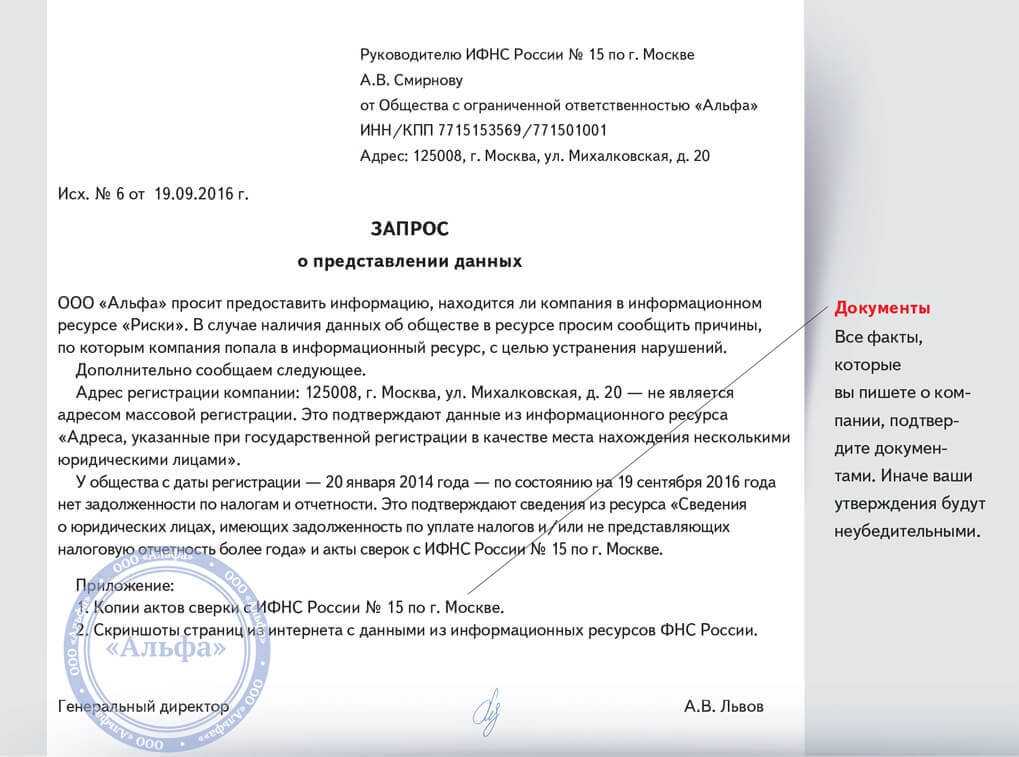

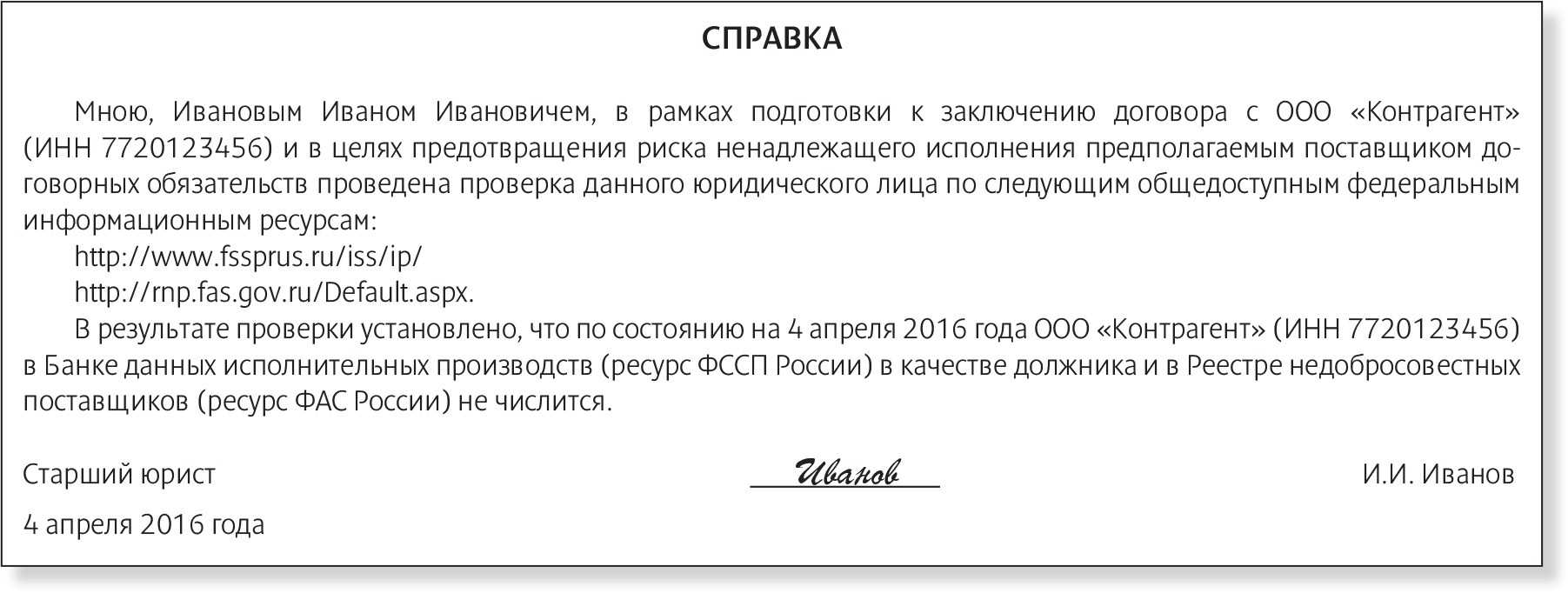

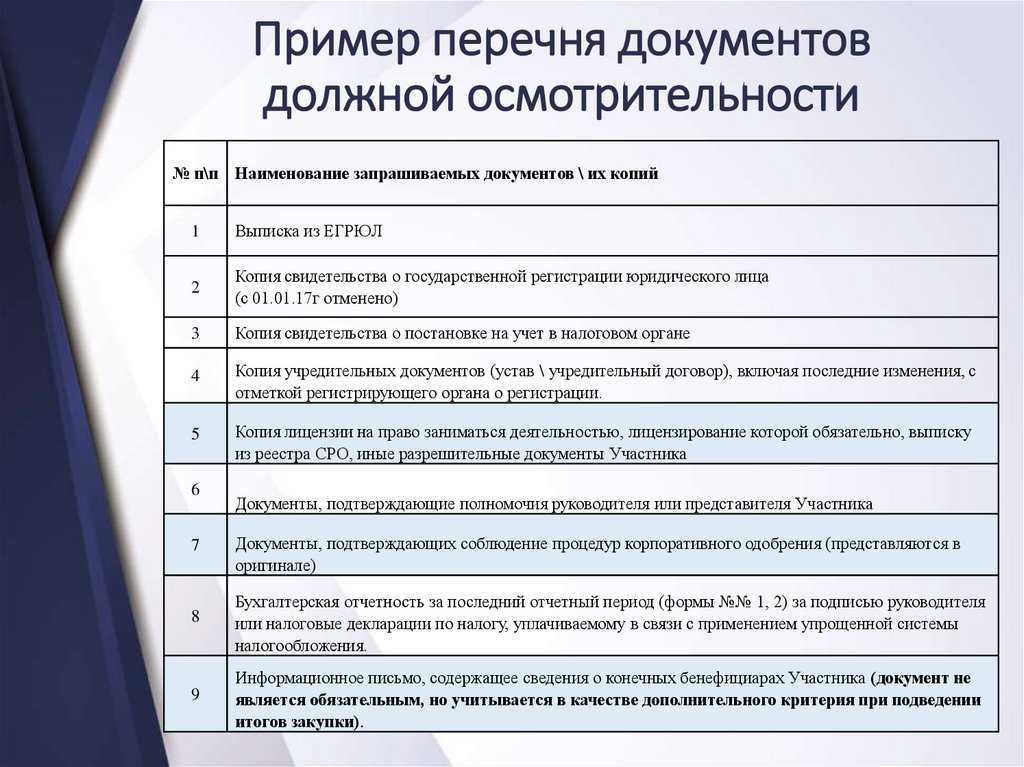

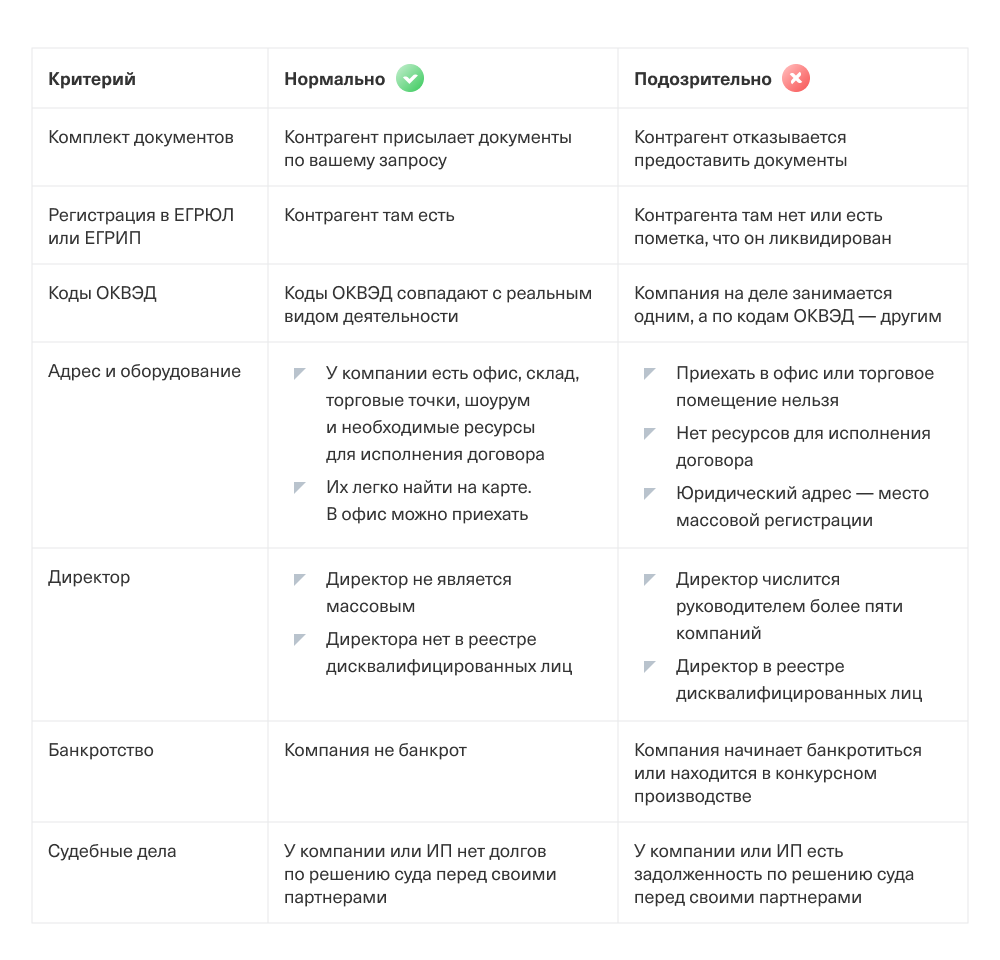

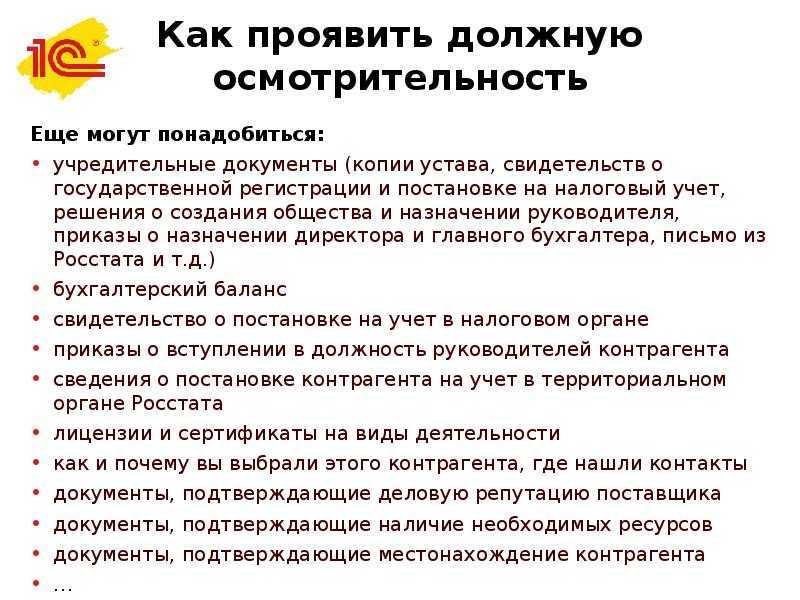

Проверка контрагентов

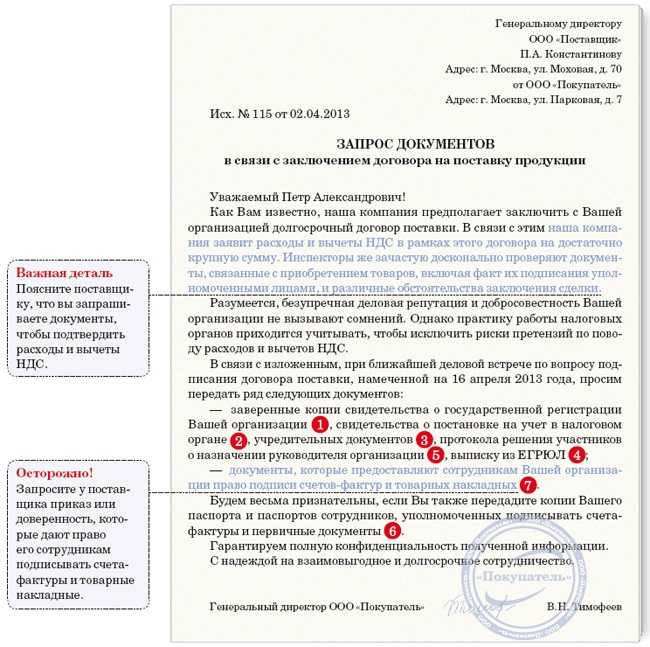

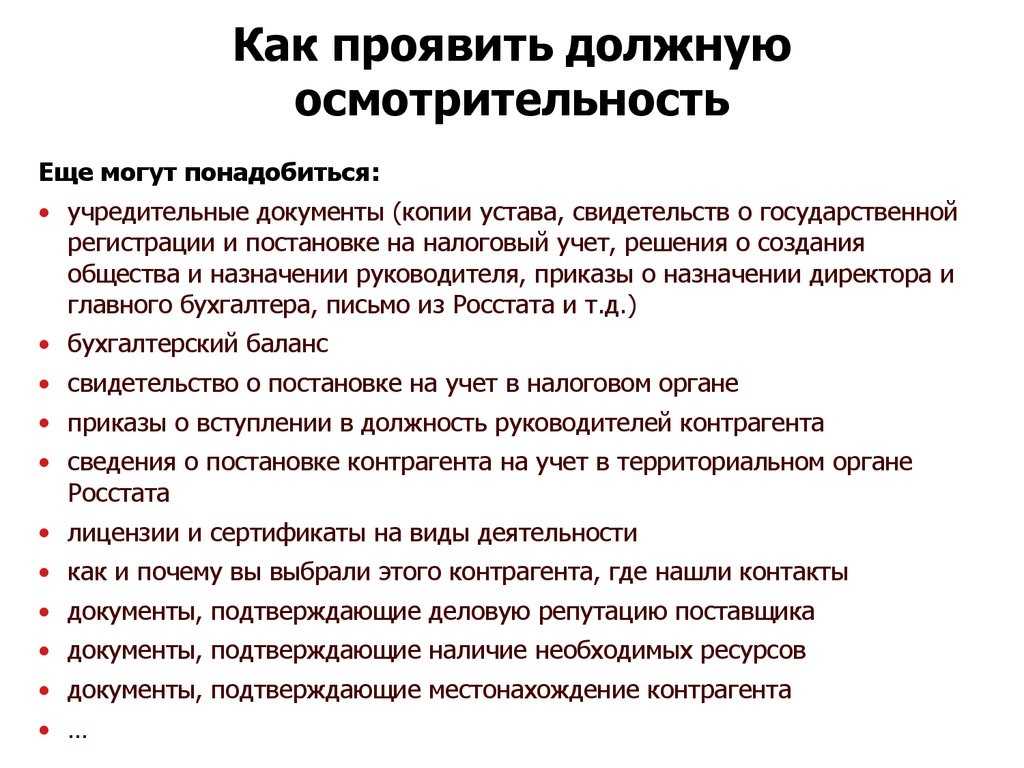

Также при заключении договоров менеджеры формально относятся к проверке контрагентов. Ведь можно минимально посмотреть сведения о юридическом лице в едином государственном регистре юридических лиц и индивидуальных предпринимателей, едином государственном реестре сведений о банкротстве, реестре коммерческих организаций и индивидуальных предпринимателей с повышенным риском совершения правонарушений в экономической сфере, реестре исполнительных производств и т.д.

Не стоит пренебрегать и другими методами проверок.

Съездите в офис компании, проверьте, есть ли она в принципе там. Трудно наладить доверительные отношения с людьми, когда они на этапе заключения договора вводят вас в заблуждение.

Часть руководителей считает, что разработанное положение и утвержденный образец договора спасет ситуацию. Но это верно лишь отчасти. Так, например, если организация является крупным игроком на рынке, заключение договоров по основной деятельности идет конвейером и суммы таких договоров являются не критичными (например, поставки на сумму до $ 3000), то такая система оправдывает себя. Например, крупные производители (скажем, «Кока-Кола» или «Коммунарка») могут себе позволить не быть гибкими в вопросах поставок/покупки соответственно и заключать договоры только на своих условиях.

Систематизация такой работы дает результат выше упущенной прибыли, которая будет составлять долю процента. Такой работе способствует имя компании, ее надежность и финансовая прочность.

Но не все компании являются таковыми. И если дело касается поставок/подряда, то желательно прорабатывать весь договор под конкретную сделку, учитывая специфику контрагента.

Фото с сайта kp.vedomosti.ru

Фото с сайта kp.vedomosti.ru

Не надо стеснятся вступать в переговоры, отстаивая свои позиции. Необходимо либо редактировать договор, либо писать протокол разногласий и делать в договоре соответствующие пометки.

К сожалению, и тут бывают проблемы. Либо в договоре такие пометки не делаются, либо договор с пометкой возвращается без протокола разногласий (либо с неподписанным протоколом разногласий), одновременно с этим товар поставляется или перечисляются денежные средства по предоплате, но фактически становится смутной ситуация о правомерности заключения такого договора. Зачем допускать такое, если можно правильно заключить договор?

Мое мнение: лучше потратить лишнюю неделю на переговоры, но заключить адекватный договор, который устроит обе стороны, чем торопиться и потом месяцами выяснять отношения.

С другой стороны, есть компании, которые пытаются задокументировать каждый свой шаг. Мало того, что они лишают себя гибкости, так каждый год документации становится все больше, она становится все сложнее и понятна только тем работникам, которые стояли у истоков. Как только сотрудники сменятся — все эти положения будут макулатурой, которая при первой же проверке аукнется руководству. А как же, если есть нормативный акт на предприятии, — соблюдай!

Конечно, положения и приказы жизненно необходимы компаниям, но в разумных пределах. Для бюрократии, как мы знаем, пределов нет. А грань, когда система становится неэффективной, очень тонкая.

Учет условий договора по авансам

До 1 октября 2014 года была нехорошая ситуация для случаев выдачи аванса, который засчитывается в течение нескольких этапов. НК РФ не предусматривал возможность учесть условия договора. Но Федеральным законом от 21.07.2014 N 238-ФЗ

были внесены некоторые изменения, которые внесли соответствующие корректировки в пп. 3 п. 3 ст. 170 НК РФ и позволяют учесть условия договора (с 01.10.2014).

Пример судебного решения в пользу налогового органа по ситуации до 01.10.2014:

Заказчик и подрядчик оговорили, аванс в размере

30%. Согласно договора сумма выданного аванса учитывается

подрядчиком и заказчиком при промежуточных расчетах за выполненные и

принятые работы путем вычетов пропорциональных сумм из сумм

очередных платежей, причитающихся подрядчику.

Заказчик перечислил аванс на 118 рублей (в том

числе 18 рублей НДС) и принял к вычету НДС 18 рублей.

Затем были выполнены работы на 59 рублей (в том

числе 9 рублей НДС). Заказчик принял к вычету 9 рублей НДС по принятым

работам. Заказчик восстановил НДС в размере 3 рубля (30% от 9

рублей), так как согласно договора только часть аванса зачитывается

в счет выполнения работ, а оставшаяся часть остается авансом.

Налоговый орган настаивал на том, что восстанавливать нужно все 9

рублей, так как работы выполнены в счет аванса и условия для

восстановления сумм НДС по пп. 3 п. 3 ст. 170 НК РФ выполнены.

Арбитражный суд признал позицию налоговиков

правильной — Постановление ФАС Дальневосточного округа от

05.03.2012 N Ф03-627/2012 по делу N А51-11444/2011 (Определением

ВАС РФ от 22.05.2012 N ВАС-5972/12 отказано в передаче дела в

Президиум ВАС РФ для пересмотра в порядке надзора). Такие же выводы

в Постановлении ФАС Поволжского округа от 10.11.2011 по делу N

А65-1814/2011 (Определением ВАС РФ от 01.03.2012 N ВАС-1851/12

отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке

надзора).

Эти судебные решения создавали «плохой» для

налогоплательщиков прецедент по длительным авансам, выдаваемым под

несколько этапов работ или поставок товаров. Такой подход распространен в строительстве, когда

заказчик выдает аванс подрядчику на строительство всех этапов. При

этом, договором предусматривается, что после закрытия каждого этапа,

часть аванса, пропорциональная стоимости этапа, засчитывается в счет

его оплаты. То есть, заказчик оплачивает подрядчику разницу между

стоимостью этапа и части аванса, приходящегося на этот этап. Такой

же подход применяется при выдаче авансов под поставку товаров

партиями.

Пример

Договором предусмотрено 2 этапа строительства

стоимостью 118 млн. рублей с учетом НДС каждый (т.е. сумма всего

договора 236 млн. рублей с НДС). Согласно договора Заказчик выдает

подрядчику аванс в размере 70 млн. 800 тыс. рублей с учетом НДС (30%

стоимости объекта). По договору, после закрытия 1-го этапа часть

аванса в размере, пропорциональном его стоимости, зачитывается в

счет оплаты этапа (118 млн. * 30% = 35 млн. 400 тыс. рублей), а

остаток в размере 82 млн. 600 тыс. рублей оплачивается заказчиком.

После закрытия 2-го этапа зачитывается вторая часть аванса в размере

70 млн. 800 тыс. рублей с учетом НДС и заказчик доплачивает остаток

в размере 82 млн. 600 тыс. рублей.

Согласно логике вышеуказанного судебного

решения после принятия 1-го этапа заказчик должен восстановить (т.е.

начислить к уплате НДС) не с суммы зачитываемого аванса в размере 35

млн. 400 тыс. рублей (что соответствует НДС в размере 5 млн. 400

тыс. рублей), а со всей суммы аванса (так как аванс не превышает

стоимость 1-го этапа) — то есть восстановить НДС в размере 10 млн.

800 тыс. рублей.

Следует отметить, что вышеуказанного подхода

придерживались и контролирующие органы (см. Письма Минфина РФ от

01.07.2010 N 03-07-11/279, от 15.06.2010 N 03-07-11/251, Письмо ФНС

РФ от 20.07.2011 N ЕД-4-3/11684).

Такая ситуация экономически не выгодна

заказчику, так как требует отвлечения средств на НДС, в сравнении с

обычным порядком. Выходом из этой ситуации может быть договоренность

выдавать аванс исходя не из всей стоимости строительства объекта, а

под каждый этап. Так, если бы в нашем случае, стороны предусмотрели

договором аванс на 1-й этап в размере 35 млн. 400 тыс. рублей, а

после закрытия 1-го этапа заказчик выдает подрядчику аванс на 2-й

этап в размере 35 млн. 400 тыс. рублей, то в этом случае, после

выполнения 1-го этапа заказчик восстановил бы НДС с перечисленного

аванса (5 млн. 400 тыс. рублей).

Но с 01.10.2014 эта проблема решена и теперь вычет НДС по авансам учитывает условия договора.

Рубрики:

Риски продавца (подрядчика) при неполучении предоплаты

Иногда после заключения договора покупатель (заказчик) не исполняет своей обязанности внести предоплату продавцу (подрядчику). В этом случае продавец (подрядчик) оказывается в непростой ситуации. С одной стороны, он также не должен исполнять свою встречную обязанность передавать товар (выполнять работы). С другой стороны, если он так поступит, он может вообще не получить денежные средства от покупателя (заказчика) и столкнуться с необходимостью последующего судебного разбирательства.

В этой ситуации продавцу (подрядчику) нужно выбрать наиболее удобный для него способ защиты своих интересов.

1. В договоре нужно четко указать срок для внесения покупателем (заказчиком) предоплаты по договору. В противном случае покупатель (заказчик) должен будет внести предоплату в разумный срок.

2. Если покупатель в установленный срок не перечислил продавцу предоплату за товар, продавец вправе не исполнять свою обязанность по передаче товара и потребовать возместить убытки (абз. 1 п. 2 ст. 328 ГК РФ). Если покупатель перечислил предоплату не в полном объеме, продавец может отказаться передавать товар в соответствующей неоплаченной части (абз. 2 п. 2 ст. 328 ГК РФ).

3. В договоре можно прописать иные санкции для покупателя, который вовремя не внесет предоплату. Например, обязанность уплатить неустойку (штраф или пени). При этом продавец сможет взыскать с покупателя неустойку за просрочку внесения предоплаты вне зависимости от того, передал он покупателю товар или нет.

4. Если покупатель не внесет предоплату за товар, продавец может потребовать расторгнуть договор в связи с существенным нарушением условий договора контрагентом (п. 1 ч. 2 ст. 450 ГК РФ).

Стороны заключили договор купли-продажи с условием о предоплате. Покупатель в установленный в договоре срок предоплату не перечислил. Может ли продавец потребовать от покупателя внести предоплату в судебном порядке?

Нет, не может.

Закон предусматривает иные последствия для подобных случаев: продавец может не передавать контрагенту товар (п. 2 ст. 328 ГК РФ), но не сможет понудить покупателя оплатить непереданную продукцию.

Такая правовая позиция содержится в постановленияи Президиума ВАС РФ от 25 декабря 2012 г. № 9924/11.

Пример из практики: Президиум ВАС РФ подтвердил, что если покупатель не вносит предоплату, то продавец не сможет ее взыскать в судебном порядке, но вправе воспользоваться другими способами защиты своих прав

Стороны заключили договор купли-продажи земельного участка. По условиям договора покупатель уплачивал продавцу аванс в размере 20 процентов от стоимости земли в течение семи банковских дней с момента подписания договора. Оставшиеся 80 процентов покупатель должен был оплатить по аккредитиву после представления ему выписки из ЕГРП об отсутствии обременений земельного участка. В соответствии с договором продавец передает земельный участок покупателю после оплаты его полной стоимости.

Покупатель перечислил продавцу аванс. Продавец направил в адрес покупателя оригинал выписки из ЕГРП, в которой были сведения об отсутствии каких-либо обременений земельного участка. Однако покупатель оставшуюся часть цены не уплатил.

Продавец обратился в арбитражный суд с требованием понудить покупателя исполнить свою обязанность по оплате земельного участка (дать поручение банку-эмитенту открыть аккредитив).

Суды трех инстанций требования истца удовлетворили.

Президиум ВАС РФ с этим не согласился и привел такие аргументы.

Покупатель по условиям договора должен был открыть аккредитив до того, как получит земельный участок в собственность. Это означает, что обязательство продавца передать покупателю земельный участок носит встречный характер по отношению к обязательству покупателя открыть аккредитив.

Поскольку продавец не передал покупателю земельный участок, а покупатель не открыл аккредитив, продавец мог не исполнять договор до того, как получит встречное исполнение, но не имел права требовать от покупателя открыть аккредитив.

Президиум ВАС РФ отменил обжалуемые судебные акты в части удовлетворения требований истца, в остальной части оспариваемые судебные акты оставил без изменения (постановление Президиума ВАС РФ от 25 декабря 2012 г. № 9924/11).

В то же время, если продавец все же передаст покупателю товар, несмотря на отсутствие предоплаты, он может взыскать с покупателя его цену и проценты по статье 395 Гражданского кодекса РФ (п. 3 ст. 486 ГК РФ).

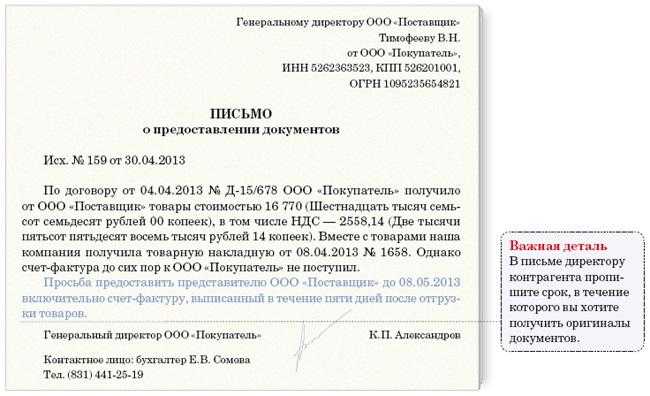

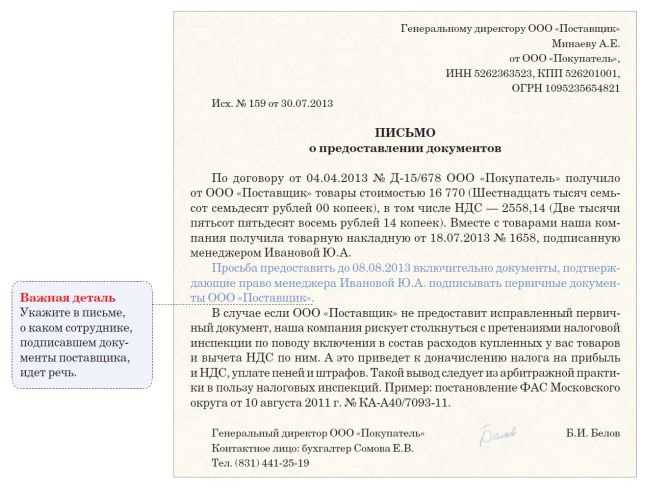

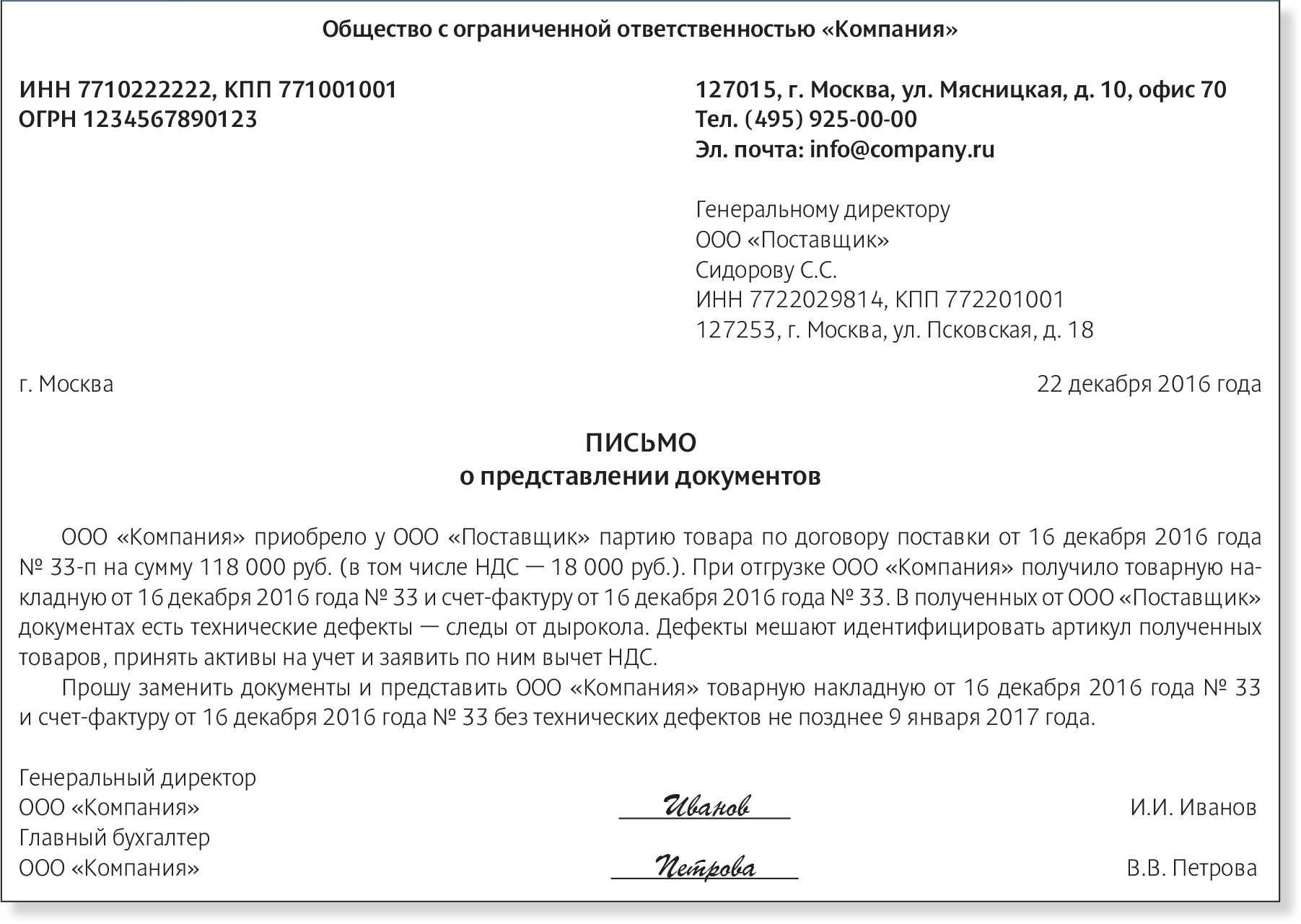

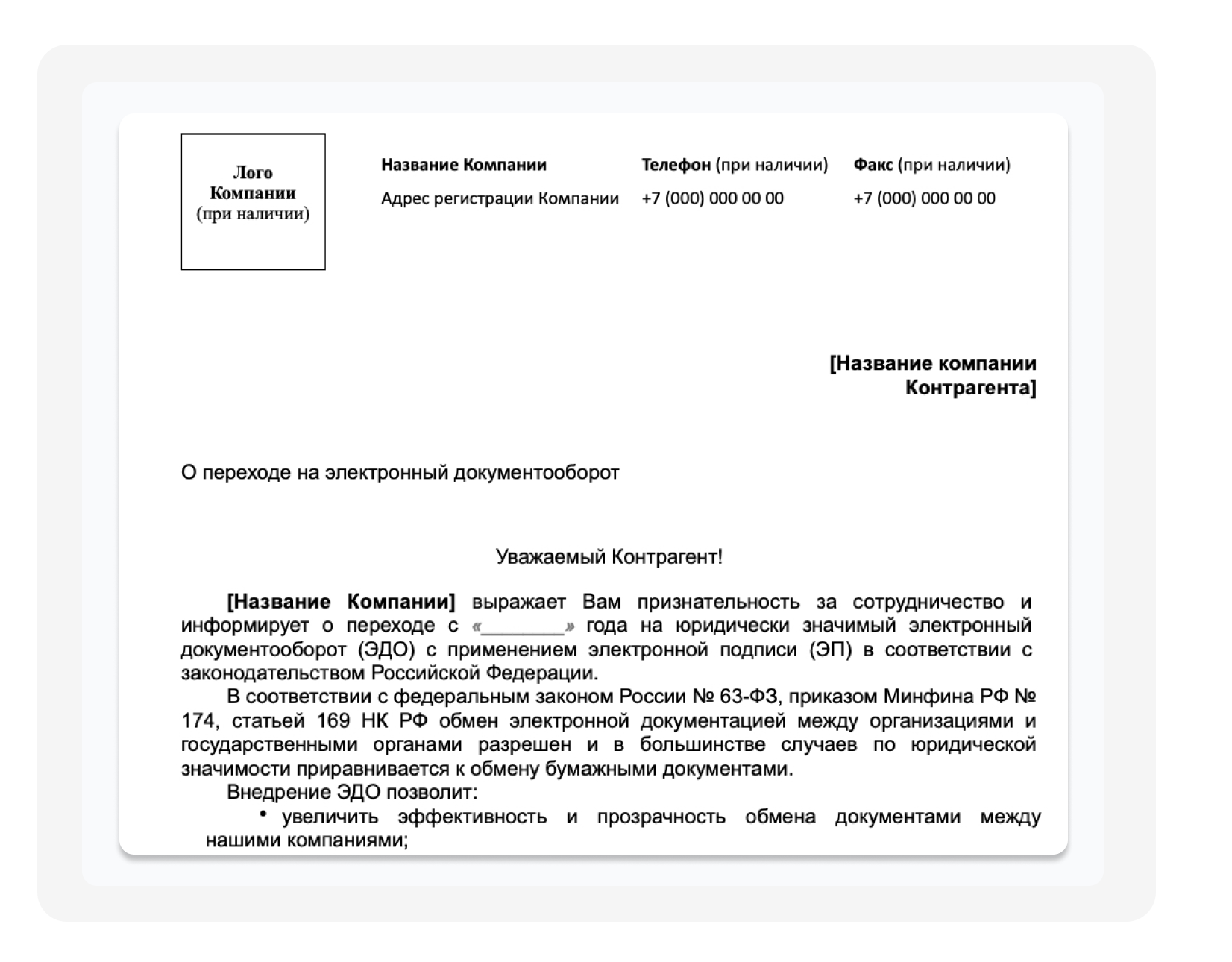

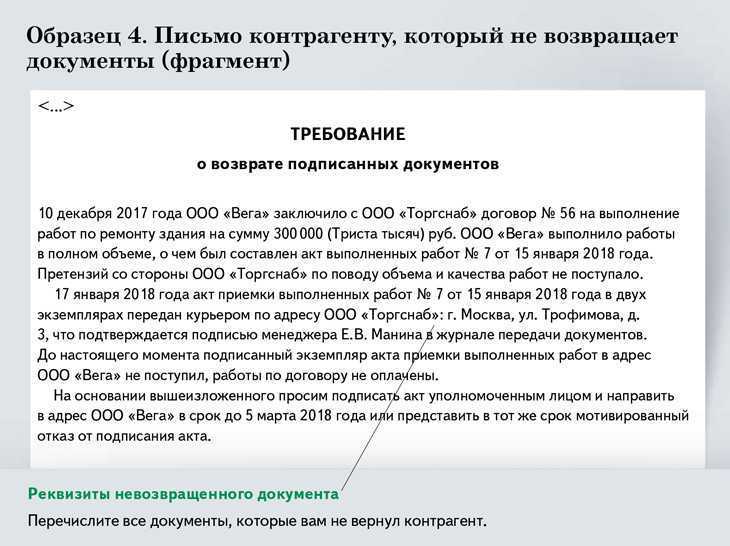

Как получить документы от менее приоритетных контрагентов?

Совет №1. Опишите в договоре процесс обмена документами

Договоритесь с контрагентом заранее, обсудив поэтапно условия. После этого пропишите их в договоре и обсудите сроки предоставления и возможные санкции за нарушения.

Если вы уже заключили договор с контрагентом, но условия не прописали, есть возможность сформировать дополнительное соглашение. Это хороший способ избежать разногласий. Также не забудьте прояснить, за чей счет будут пересылаться документы.

Не лишним будет условие о том, что в конце месяца организации должны присылать друг другу перечень полученных и отправленных документов.

Совет №2. Свяжитесь с руководством недобросовестного контрагента

Переговоры с бухгалтерией партнера не всегда дают результаты. В таком случае стоит связаться с дирекцией контрагента.

Конечно, будет лучше, если с начальством недобросовестного контрагента пообщается непосредственно руководитель вашей организации. Но если решать вопрос полностью поручили вам, то напишите официальное письмо от имени директора.

На практике проверено, что официальные письма оказывают на людей большее влияние, чем телефонные разговоры. А директор в свою очередь будут рад, что от него не потребуется ничего более, кроме как поставить подпись.

О специфике отдельных договоров

Важно понимать специфику каждого договора. Например, удивительна ситуация, когда стороны заключают договор уступки требования без уведомления должника о заключении данного соглашения

Например, удивительна ситуация, когда стороны заключают договор уступки требования без уведомления должника о заключении данного соглашения.

Стоит помнить, что если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. В этом случае исполнение обязательства первоначальному кредитору признается исполнением надлежащему кредитору.

Распространенным является случай, когда при заключении договора не проверяются полномочия второй стороны. К договору не прикладываются доверенности или приложенные доверенности не анализируются на полномочия представителя в части подписания договоров.

Так, одни лица могут быть уполномочены на заключение договоров на сумму не более 10 тысяч белорусских рублей (включая, кстати, директора предприятия, в уставе такой компании может быть прописана норма о согласовании сделок на сумму более определенной с учредителями/собственником, например), другие лица не уполномочены вовсе заключать определенные сделки.

Пример. Руководитель филиала заключил договор с организацией на сумму 300 тысяч белорусских рублей. После неисполнения обязательств на филиал было подано исковое заявление в суд. Однако, оказалось, что по доверенности руководитель филиала имел право заключать договоры на сумму не превышающую 100 тысяч белорусских рублей. Сумма более указанной должна была согласовываться с директором предприятия. Так как не было совершено конклюдентных действий, суд не увидел оснований удовлетворить требования истца. В итоге в перспективе сделку могут признать недействительной со всеми вытекающими отсюда последствиями.

Фото с сайта fastmb.ru

Фото с сайта fastmb.ru

Примеров масса, особенно это актуально, если компания работает на российском рынке. Чем больше рынок, тем больше риск попасть на недобросовестных контрагентов

Однако, учитывая больший спектр открытой информации по юридическим лицам в Российской Федерации (особенно важно, что такие данные можно найти в интернете), минимизировать потенциальные проблемы и отсеять подозрительных «клиентов» шанс есть. К тому же, электронный документооборот в России очень эффективен

Обратная сторона медали излишней жесткости с контрагентами в деловой репутации.

Пример. По договору поставки компания «А» выполнила свои обязательства перед компанией «Б» с просрочкой в 5 календарных дней. Компания «Б» взыскала через суд штрафные санкции. Однако, какого-либо реального ущерба компания «Б» не понесла (упущенной прибыли, реального убытка).

Если данный случай единичный, то здесь придраться не к чему, причины могут быть совершенно разными. Но если данный подход носит систематический характер, то с точки зрения деловой репутации предприятие понесет значительно большие потери, со временем просто с ними перестанут заключать договоры. Так как злоупотребление правом лишь чуть лучше, чем пренебрежение им.

Но бывает, что штрафные санкции за малозначительные нарушения, которые даже не повлекли каких-либо убытков, компаниями выставляются часто. Мое мнение: в соотношении полученной выгоды и деловой репутации — я выберу репутацию. Чем жестче условия, тем меньше желающих участвовать в переговорах, тем меньше выбор и, соответственно, меньше возможностей для выбора.

Проблемы в экономической деятельности всегда будут появляться, вопрос в том, как эффективно предприятие их решит. А это по большей части комбинация управленческих решений и правильного оформления сделки, исходя из понимания, что компании нужно на данный момент и что она хочет достичь тем или иным договором (сохранение партнерских отношений или что-то еще).

Выводы

Итак, подытожим

При заключении договора в первую очередь стоит обращать внимание на следующие вещи:

- Полномочия лица, подписывающего договор

- Ответственность сторон

- Форс-мажор

- Момент перехода права собственности

- Место рассмотрения спора

Не стесняться ставить свои условия — это нормально. Главное — не перегибать и найти золотую середину. Ведь если собрать всю доступную информацию о контрагенте, можно провести анализ и сделать какие-то выводы, в чем-то надавить, в чем-то уступить. Ну и самое главное — читайте договоры, а не пробегайтесь по ним глазами. Вникайте в каждую ситуацию, если за вас это некому сделать.