Как списывать транспортные расходы в торговле

Покажем на примерах, как списываются транспортные расходы в зависимости от принятого варианта учёта (в фактической себестоимости или в расходах на продажу):

Пример 2.

ООО «Дельта» занимается продажей компьютерной техники. В июне 2021 года пришёл товар на сумму 980 тысяч рублей. Расходы на доставку и разгрузку составили 52 тысячи рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, транспортные расходы включаются в фактическую себестоимость на счёте 41 — Товары.

- Дт 60 — Кт 51 — товар оплачен на сумму 980 тыс. руб., в т.ч. НДС 163,33 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 816,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60— выделен НДС по товару (163,33 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 52 тыс. руб., в т.ч. НДС 8,67 тыс. руб.;

- Дт 41 — Кт 60 — учтена стоимость доставки 43,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (8,67 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров (с учётом ТР) после её реализации (860 тыс.руб.).

Пример 3.

ООО «Гамма» продаёт автозапчасти. В июне 2021 года пришёл товар на сумму 430 тысяч рублей. Расходы на доставку и разгрузку составили 8 тысяч рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, стоимость доставки относится на расходы по продажам. Используется счёт 44 — Расходы на продажу.

ПТР на остаток на складе (ПТРн) — 4 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 261 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 612 тыс. руб.

- Дт 60 — Кт 51 — товар оплачен на сумму 430 тыс. руб., в т.ч. НДС 71,67 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 358,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по товару (71,67 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 8 тыс. руб., в т.ч. НДС 1,33 тыс. руб.;

- Дт 44 — Кт 60 — учтена стоимость доставки 6,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (1,33 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров после её реализации (358,33 тыс.руб.);

-

Дт 90 — Кт 44 — принятая к затратам стоимость ПТР по доставке товаров, реализованных в июне (8,41 тыс.руб.), на основании расчёта:

(4 тыс.руб. + 8 тыс.руб.) / (261 тыс.руб. + 612 тыс.руб.) = 1,4%

1,4% х 261 тыс.руб. = 3,59 тыс.руб.

(4 тыс.руб. + 8 тыс.руб.) — 3,59 тыс.руб. = 8,41 тыс.руб.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Транспортные расходы на доставку основных средств

Пункты 9, 10 ФСБУ 26/2020 устанавливают, что суммы, уплаченные по доставке ОС, должны включаться в состав затрат на его приобретение или сооружение

При этом не важно как ОС получены — по договору купли-продажи, безвозмездно или построены хозяйственным способом

Они учитываются как затраты капитального характера и отражаются по дебету счета учёта капитальных вложений (08)

- Дт 08 — Кт 60 — учтена стоимость ОС без НДС;

- Дт 08 — Кт 60(76) — учтены расходы на транспортировку ОС;

- Дт 01 — Кт 08 — объект ОС введён в эксплуатацию.

Затраты на перемещение ОС внутри организации относятся к издержкам текущего периода, не включаются в капитальные вложения (п. 16 ФСБУ 26/2020) и к первоначальной стоимости не добавляются.

То же самое касается строительной техники (экскаваторы, краны, бетономешалки, и т.д) при их доставке и монтажу на объекты строительства.

Транспортные расходы на доставку товара

Товар — это вид материально-производственных запасов (МПЗ), приобретаемый с целью дальнейшей перепродажи. Учёт запасов регулируется ФСБУ 5/2019. Расходы на доставку товара до организации-продавца увеличивают фактическую стоимость товара.

Состав затрат, которые можно учитывать как транспортные расходы, законодательно не определён. Поэтому бухгалтеры ориентируются по перечню торгово-заготовительных расходов (ТЗР), указанных в п.11 ФСБУ 5/2019

К ТЗР относятся расходы по:

- погрузке и транспортировке МПЗ;

- содержанию заготовительно-складского аппарата;

- содержанию складов, баз, заготовительных пунктов;

- надбавкам и вознаграждениям организациям-посредникам;

- хранению МПЗ в местах приобретения, ж/д станциях, портах;

- командировкам по непосредственному заготовлению МПЗ;

- процентам за кредиты и займы по приобретению МПЗ;

- недостаче и порче в пределах естественной убыли;

- другим аналогичным причинам.

Торговая организация в своей учётной политике может прописать один из двух вариантов списания транспортных расходов:

- включение их в фактическую себестоимость (п.11 ФСБУ 5/2019);

- отнесение затрат к расходам на продажу (п.21 ФСБУ 5/2019).

В зависимости от выбранного варианта, транспортные расходы будут аккумулироваться на разных счетах бухучёта — 41 (Товары) при отнесении на фактическую себестоимость, и 44 (Расходы на продажу) при их отделении от стоимости товара.

Транспортировка товаров до покупателя тоже имеет свои особенности учёта. Договор купли-продажи определяет, как будет оплачиваться услуга:

- как доплата к цене товара;

- как отдельная услуга.

Применяемая корреспонденция у продавца будет та же (Дт 90 — Кт 44). Разница только в списании расходов. В первом случае она распределится по стоимости реализованной продукции по итогам месяца, во втором — спишется сразу.

Транспортные расходы в налоговом учёте

Отражение транспортных расходов в налоговом учёте зависит от условий договора. Для покупателя они будут прямыми, если не включены в стоимость товара. Для продавца — косвенными.

| Договор (условия) | Учёт продавца | Учёт покупателя |

|---|---|---|

| Продавец доставляет товар на склад покупателя. Расходы — в цене товара. Обязанность по оплате доставки отдельно не оговорена. Право собственности переходит к покупателю после доставки на его склад | Доход от доставки отдельно не учитывается | Прямых расходов по доставке нет |

| Продавец доставляет товар на склад покупателя. Расходы на доставку в договоре не указаны. Право собственности переходит к покупателю с момента отгрузки на складе продавца | Доход от доставки отражается отдельно, так как право собственности переходит сразу после отгрузки. Сумма транспортных расходов в первичке пишется отдельной строкой. | Учитываются прямые расходы по доставке товара. Сумма расхода распределяется на остаток товаров на складе. |

| Продавец доставляет товар на склад покупателя. Расходы на доставку указаны отдельно от стоимости товара. Право собственности переходит к покупателю после доставки на его склад | Кроме продажи товара продавец оказывает отдельную услугу по доставке товара. Доход от доставки учитывается отдельно. | Учитываются прямые расходы по доставке товара, так как они оплачиваются сверх стоимости товара. |

Список прямых и косвенных затрат организация определяет самостоятельно и прописывает его в своей налоговой политике.

- В целях расчёта налога на прибыль:

- продавец полностью списывает свои затраты в период реализации;

- покупатель распределяет прямые ТР на остаток товаров на складе.

Когда нужно выставить счет-фактуру на услуги перевозки

Вы обязаны выдать заказчику счет в одном из случаев:

- Вами оказаны транспортные услуги, о чем свидетельствует подписанный акт выполненных работ;

- Вы получили аванс от заказчика, но услуги перевозки Вами еще не оказаны.

Компаниям, оказывающим транспортные услуги, следует помнить о соблюдении сроков: счет на услуги перевозки должен быть выписан не позже 5 календарных дней с момента оказания услуг. Считать срок выписки необходимо с дня, следующего за днем оказания услуг перевозки. Если срок истекает в выходной день, позаботьтесь о выписке счета в ближайший понедельник. К примеру, если Вы оказали услуги доставки груза 02.08.16 (вторник), то выдать заказчику счет Вы обязаны не позднее 08.08.16 (понедельник).

По аналогичному принципу выписывается счет в случае, если Вы получили аванс на оплату транспортных услуг, но сами услуги еще не оказали. В таком случае срок отсчитывается с момента зачисления средств от заказчика на расчетный счет транспортной компании.

Если Вы по тем или иным причинам не успели выставить счет в срок, то переживать по этому поводу не стоит: законом не предусмотрено наказание за просрочку в выдаче счета. ИФНС может Вас оштрафовать лишь в том случае, когда просрочка имела место в разных отчетных периодах (должны были выписать счет в марте, 1-й квартал, а выписали в апреле, 2-й квартал). При допущении подобной ошибки налоговая вправе взыскать с Вас от 10.000 руб. и более, если выписка счета просрочена не впервые.

Порядок заполнения накладной

Форма 1-Т товарно-транспортной накладной, которую использует абсолютное большинство продавцов и покупателей, состоит из трёх частей:

- шапки документа, содержащей информацию о сторонах сделки (а также номер и дату формирования накладной);

- товарной части — с информацией о грузе (продукции или товаре);

- транспортной части — со сведениями об автомобиле, грузе, водителе и маршруте.

При указании информации о грузоотправителе, грузополучателе и перевозчике, необходимо внести в бланк полное наименование организаций или ИП, адрес, контактный телефон и код ОКПО.

Шапка ТТН

Оформлять товарно-транспортную накладную следует аккуратно. Ошибки и неточности в документе недопустимы, а все поля должны быть с отметками. Если поле не заполняется, следует поставить прочерк.

ТТН можно использовать в качестве документа, дающего право на налоговый вычет по НДС. В то же время его отсутствие не считается основанием для отказа в вычете, если предоставлены другие первичные документы (накладная ТОРГ- 12, счет-фактура, УПД).

Товарная часть

При заполнении товарно-транспортной накладной образец может и не понадобиться, поскольку в документе прописывается тип информации, который необходимо внести. Товарная часть представляет собой таблицу, состоящую из следующих граф:

- номенклатурного номера товара (если он есть);

- номера артикула по прейскуранту (при наличии);

- количества единиц товара;

- стоимости единицы товара;

- наименования;

- единицы измерения количества;

- вида упаковки груза;

- места, занимаемого в транспорте;

- веса (в тоннах);

- общей стоимости, в том числе с учётом наценки и НДС;

- номера записи в складской картотеке.

Информация в таблице подтверждается сведениями о занятых грузом местах, весе и количестве товара. После чего документ заверяется руководителем, главным бухгалтером (разрешают отпуск), начальником склада или кладовщиком (сдают груз) и водителем (принимает груз).

ТТН: образец заполнения товарной части

Транспортная часть

Транспортный раздел товарно-транспортной накладной состоит из нескольких частей:

- сведения о перевозчике (наименование, адрес, контакты);

- сведения о заказчике перевозки;

- информация о транспортном средстве и прицепах (если имеются);

- адрес отгрузки товара;

- таблица с данными о товаре (вес, количество, наименование, класс груза);

- подписи ответственных лиц и сведения о составленных актах или отметках;

- таблица с информацией о погрузке и выгрузке (исполнитель, способ погрузки, время прибытия и отбытия транспорта);

- таблица с расчётом стоимости услуг грузоперевозки.

Также в транспортную часть ТТН могут быть внесены данные о переадресовке, если во время доставки меняется конечный адрес.

Товарная и транспортная части заполняются по факту выполнения каждого этапа — погрузки, доставки, выгрузки. Каждую часть бланка заполняет отдельный исполнитель (ответственное лицо) — кладовщик грузоотправителя/грузополучателя, водитель и представитель грузоперевозчика.

Транспортный раздел формы ТТН

Данные о погрузках и разгрузках и расчёт стоимости перевозки

Сведения о погрузочных и разгрузочных работах должны заполнять соответствующие ответственные лица грузоотправителя и грузополучателя. Раздел “Прочие сведения” заполняет водитель автомобиля.

Расчёт стоимости перевозки (последняя таблица) производит бухгалтер или экономист (таксировщик) организации-перевозчика.

Когда есть приложения к накладной

Бланк ТТН содержит строку о приложениях. Она заполняется лишь в том случае, когда помимо товарно-транспортной накладной водитель получает дополнительные документы на товар — путевые листы, сертификаты, разрешения и другие бумаги. Информация о приложениях указывается дважды:

- в товарной части — поле “количество приложений”;

- в транспортной части — графа “вид приложений к товару” в таблице с описанием груза.

Если документы для сопровождения груза не требуются, в указанных разделах ставятся прочерки.

Когда накладная не потребуется

Можно обойтись без оформления ТТН в следующих случаях:

- если грузоотправитель выписывает транспортную накладную;

- когда товар со склада забирает грузополучатель своим транспортом.

Во втором варианте груз сразу попадает в руки конечного получателя, поэтому будет достаточно путевого листа.

Учет по договору об оказании услуг

Учет по договорам, оформленных как соглашение об оказании услуг, имеет иной учет и налогообложение. В договоре указывается стоимость услуг транспортировки и могут быть внесены дополнительные услуги, предоставляемые самим экспедитором или с привлечением сторонних организаций.

Пример учета записей у перевозчика

Предприятие ООО «Грузовик» заключило договор на транспортировку негабаритного оборудования стоимостью 350 000 рублей с ООО «Родничок». Стоимость договора об оказании услуг составила 159 000 рублей, включая НДС. Общая сумма расходов составила 135 800 рублей. В сумму услуг включается обеспечение сопровождения негабаритного груза, оплата которого входит в стоимость услуг. В учете ООО «Грузовик» формируются записи:

- Оборудование принято на ответственное хранение: Дт 002 на сумму 350 000 рублей;

- Учтена оплата услуг по договору: Дт 51 Кт 62 на сумму 159 000 рублей;

- Отражена выручка от оказания услуг: Дт 62 Кт 90/1 на сумму 159 000 рублей;

- Отражен НДС, начисленный потребителю: Дт 90/3 Кт 68/2 на сумму 24254,24 рублей;

- Учтены затраты, связанные с исполнением перевозки: Дт 20 Кт 10 (70, 69) на сумму 135 800 рублей;

- Произведено списание расходов в состав себестоимости: Дт 90/2 Кт 20 на сумму 135 800 рублей.

Устав ООО

Основными элементами, которые должны содержаться в уставе ООО, являются:

- Полное наименование и место нахождения организации.

- Цель и предмет деятельности компании, в данном случае — оказание транспортных услуг.

- Размер уставного капитала и доли каждого участника в нем.

- Права и обязанности участников ООО.

- Порядок принятия решений и организация управления внутри компании.

- Порядок распределения прибыли и возможные способы выхода из компании.

- Порядок реорганизации или ликвидации ООО.

Устав ООО должен быть заверен нотариусом и зарегистрирован в соответствующих органах государственной регистрации, например, Федеральной налоговой службе России.

Устав ООО является основным документом для оформления и получения лицензии на оказание транспортных услуг. Он также может использоваться при заключении договоров с партнерами и клиентами, а также при взаимодействии с государственными органами.

В случае изменения каких-либо данных, указанных в уставе ООО, следует провести процедуру его перерегистрации или внесения изменений в государственные органы.

Оптимизация процессов

Основная задача транспортной логистики состоит в обеспечении технической, технологической и экономической сопряженности участников транспортного процесса.

Кроме этого, транспортная логистика имеет следующие задачи:

- Создание транспортных систем в транспортной логистике, в том числе транспортных коридоров и цепей;

- Совместное планирование транспортных процессов на различных видах транспорта;

- Совместное планирование транспортного процесса со складским и производственным процессом;

- Выбор вида транспортного средства;

- Выбор типа транспортировки;

- Определение рационального маршрута.

Принципы транспортной логистики – основная цель минимизация издержек на транспортировку и в том числе:

- максимально полное использование грузоподъемности подвижного состава в логистике;

- кратность транспортируемой партии груза, единицам заказа, отправки и складирования;

- стандартизация тары;

- экономия от масштаба и дальности перевозок содержит транспортная логистика;

- концентрация грузопотоков на отдельных каналах — распределение и отказ от неэкономичных товаров;

- доставка грузов точно в срок.

Для оптимизации логистики могут использоваться принципы «бережливого производства» LEAN и минимизации потерь на всех этапах и во всех процессах.

Lean Logistics – это комплекс методов и инструментов, направленных на создание вытягивающей системы в общей цепи логистики, но с акцентом на оптимизацию и улучшение процессов управления закупками и запасами, включая транспортную и складскую логистику.

Основной результат внедрения данных технологий – это оптимизация совокупной логистической стоимости в цепи поставок с одновременным повышением показателя дисциплина поставок.

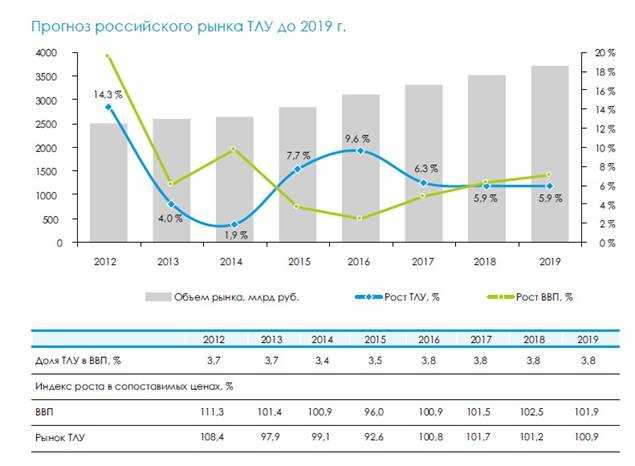

По данным исследовательского агентства MA-Research.ru рынок в 2018-2019 гг. будет иметь слабо положительную динамику, в реальностях которой компаниям придется работать над оптимизацией процессов.

Среди конкурентных преимуществ, позволивших целому ряду компаний в 2015—2016 гг. не только достаточно успешно работать в условиях экономической рецессии, но и усилить свои позиции на рынке ТЛУ, следует отметить наличие диверсифицированной клиентской базы, компетенций в организации перевозок сборных грузов, в обслуживании e-commerce и экспортного грузопотока. Большое значение имеют быстрая реакция на изменение спроса и географии грузопотоков, способность предложить эффективные решения для снижения логистических издержек и оптимизации процессов.

Направлениями оптимизации аналитиками указываются повышение уровня профессионализма и клиентоориентированности компаний, а также использование технологических решений для оптимизации процессов и повышения их управляемости.

Документы для ООО, оказывающего транспортные услуги

Для осуществления деятельности по оказанию транспортных услуг необходимо собрать определенный пакет документов. В данном разделе будет рассмотрено, какие документы необходимы ООО, оказывающему транспортные услуги.

| № | Наименование документа | Описание |

|---|---|---|

| 1 | Учредительные документы | Копия устава и решение о создании организации |

| 2 | Лицензия на право осуществления транспортной деятельности | Выдается соответствующим государственным органом |

| 3 | Свидетельство о постановке на учет в налоговом органе | Необходимо зарегистрироваться в налоговой службе |

| 4 | Договоры на транспортные услуги | С документацией, устанавливающей взаимодействие с заказчиками услуг |

| 5 | Полисы страхования | Страхование транспортного средства и ответственности |

| 6 | Документы о профессиональных качествах | Лицензии, сертификаты и разрешения на профессиональную деятельность |

| 7 | Документы на транспортные средства | Свидетельства о регистрации на транспортные средства и их техническая документация |

Это базовый список документов, но при необходимости могут потребоваться дополнительные документы в зависимости от специфики деятельности и требований законодательства.

Обязательные приказы предприятия

Для обеспечения норм показателей предприятие должно издать приказы разового характера или при изменении условий эксплуатации. Стандартный перечень приказов, устанавливающих:

- Перечень лиц, получающих транспортное средство на хранение.

- Нормы расходования топлива, ГСМ и прочих жидкостей с указанием показателя на каждое транспортное средство.

- Нормы расхода топлива, установленные для сезонной эксплуатации.

- Нормы и периодичность замен шин.

- Состав комиссии, отвечающей за оценку состояния транспорта, необходимость проведения ремонта, перечень заменяемых узлов. Комиссия рассчитывает периодичность проведения среднего и капитального видов ремонта.

Наличие приказов, устанавливающих нормы расходов, проверяется ИФНС как документы, позволяющие определить обоснованность налогообложения. Нормирование расходов применяется предприятиями, оказывающими транспортные услуги или имеющими транспортные средства для собственных перевозок грузов или работников.

Документальное оформление в транспортной логистике

Одним из направлений оптимизации процессов и применения современных технологических решений является переход на электронные документы. Логистические процессы априори имеют территориальную распределенность. Точное документальное подтверждение всех хозяйственных операций на всем протяжении логистической цепи – залог дисциплинированности и контролируемости процесса. Часто в этом процессе связаны несколько организаций, документальное подтверждение требуется для исполнения договорных обязательств

Таким образом, документационное обеспечение процесса очень важно, повышение эффективности даже на некоторых операциях и этапах может дать конкурентные преимущества и выигрыш не только во времени, но и в денежном выражении

Кратко процесс заказа работ по транспортировке выглядит следующим образом: выбор транспортной компании –> оформление доверительного/гарантийного письма (подтверждение и соглашение о цене услуги) –> получение счета на оплату –> поступления денежных средств (предоплата) –> доставка товара –> оплата услуг транспортной компании при получении товара (постоплата) –> получение комплекта документов.

Рассмотрим детально бизнес-процессы с акцентом на их документирование и выявление проблемных мест.

Транспортировка

Ввиду большого количества необходимых документов на грузоперевозки целесообразно разбить их на 4 блока:

- Документы на груз (со стороны заказчика/грузоотправителя).

- Документы на автомобиль и водителя для осуществления грузоперевозки (со стороны транспортной компании).

- Документы для оформления грузоперевозки (договор и заявка).

- Договор на страхование груза (на грузоперевозку с учетом погрузки и выгрузки).

Для перевозки товара по территории Российской Федерации необходимы следующие сопроводительные документы:

- Товарно-транспортная накладная – главный документ перевозки, выписывается грузоотправителем. В транспортном разделе указывается маршрут, данные автомашины и водителя. В товарном разделе – перечень, количество, вес и стоимость перевозимого груза, а также перечень дополнительных документов на груз. ТТН должны быть заверены оригинальными печатями и выписывается в 4 экземплярах (один остается на загрузке у грузоотправителя, второй для грузополучателя, третий для перевозчика, четвертый является основанием для расчета оплаты за перевозку и прилагается транспортной компанией к счету на оплату заказчику).

- Путевой лист. Необходимый документ со стороны перевозчика. Выписывается автопредприятием.

- Договор между грузоотправителем (грузополучателем) и перевозчиком (экспедитором). Или копия договора, заверенная одной из сторон. Договор является основанием для транспортировки груза данным перевозчиком. Может быть заменен Доверенностью на перевозку груза, выписанную на водителя грузоотправителем/грузополучателем, также с оригинальными печатями.

Также дополнительными документами могут быть:

- Товарная накладная, прилагается, в случае, если в товарном разделе ТТН не указан полный перечень перевозимого груза

- Сертификат соответствия и качества, паспорт (прилагаются в зависимости от характера груза)

- Счета-фактуры и договор между поставщиком и покупателем (не являются обязательными, но часто делаются в дорогу, для избегания недоразумений с сотрудниками ГИБДД).

Хранение, размещение, отпуск

Состав документов, сопровождающих и регламентирующих порядок приемки, размещения на хранение и отпуск продукции:

Посредничество в логистической цепи

Документальное оформление происходит и в процессе получения посреднических услуг, таких как

- подбор автотранспорта

- расчет маршрута

- подбор и заключение договора с перевозчиком

Для этого используются документы: счет-фактура (СФ), акт, ТТН, ТОРГ 12 (только между ТК и грузоотправителем).

* * *

|

Узнате больше об электронном документообороте в грузоперевозках. |

Учет по посредническим договорам транспортной экспедиции

Основным условием посреднических транспортных услуг является оказание перевозки по поручению заказчика. От имени клиента компания оформляет дополнительные условия транспортировки – оплачивает сборы, пошлины, страховку, хранение груза. При получении груза у транспортного предприятия не возникает доход.

Пример записей в учете у экспедитора

Предприятие ООО «Транспорт» заключило договор с ООО «Кондитер» на осуществление перевозки товара. Стоимость договора составила 68 000 рублей при себестоимости 51 000 рублей. Заявленная клиентом оценка товара – 280 300 рублей. Эспедитор применяет в учете УСН. По условиям договора экспедитор обязан обеспечить складское хранение товара по доверенности до получения его конечным потребителем с оплатой по факту в сумме 5 000 рублей. В учете ООО «Транспорт» производятся записи:

- Клиентом произведена предоплата в полной сумме стоимости услуг: Дт 51 Кт 62 на сумму 68 000 рублей;

- Груз принят на ответственное хранение: Дт 002 на сумму 280 300 рублей;

- Экспедитором оплачена стоимость складского хранения: Дт 76 Кт 50 на сумму 5 000 рублей;

- Груз передан потребителю: Кт 002 на сумму 280 300 рублей;

- Отражена выручка от оказания услуг: Дт 62 Кт 90/1 на сумму 68 000 рублей;

- Произведено списание себестоимости перевозки: Дт 90/2 Кт 20 на сумму 51 000 рублей;

- Произведена компенсация затрат по аренде склада: Дт 51 Кт 76 на сумму 5 000 рублей.

У экспедиторов отсутствует право собственности на груз. В учете предприятия перевозимый груз учитывается по дебету счета 002. При передаче груза получатель ТМЦ списываются со счета.