Изменения в декларации по налогу на прибыль в 2021 году

Актуально на: 22 декабря 2021 г.

В части налога на прибыль в НК внесен целый ряд изменений. Одна из главных и наиболее значимых поправок заключается в том, что с 2021 года налогоплательщики смогут пользоваться инвестиционным налоговым вычетом в отношении основных средств. Правда, только в том случае, если региональные власти примут соответствующий закон субъекта РФ (ст. 286.1 НК РФ).

Кроме того, изменился порядок расчета резерва сомнительных долгов для целей налога на прибыль.

В соответствии с правилами, введенными в 2021 году, при формировании резерва долг контрагента должен быть уменьшен на сумму встречной кредиторской задолженности. И только оставшийся «незакрытый» остаток может быть признан сомнительным долгом.

КБК в декларации по налогу на прибыль

С переходом на уплату налогов в рамках ЕНП у некоторых бухгалтеров возникает вопрос: какой КБК нужно указывать при заполнении налоговой отчетности?

Так вот, в отчетности ставится не КБК по ЕНП, а стандартные КБК, соответствующие тому или иному налогу. Например, по общему правилу в подразделах 1.1 и 1.2 Раздела декларации по налогу на прибыль нужно указать следующие КБК.

| КБК | Где указывается в декларации |

|---|---|

| 18210101011011000110 | Строка 030 подраздела 1.1 Раздела 1 |

| Строка 110 подраздела 1.2 Раздела 1 | |

| 18210101012021000110 | Строка 060 подраздела 1.1 Раздела 1 |

| Строка 210 подраздела 1.2 Раздела 1 |

https://youtube.com/watch?v=93TMo3zBjVg%26pp%3DygWEAdCa0LDQutC40LUg0L3QsNC70L7Qs9C4INCy0YXQvtC00Y_RgiDQsiDRgdGC0YDQvtC60YMgMDQxINC00LXQutC70LDRgNCw0YbQuNC4INC_0L4g0L3QsNC70L7Qs9GDINC90LAg0L_RgNC40LHRi9C70Ywg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Страница не найдена

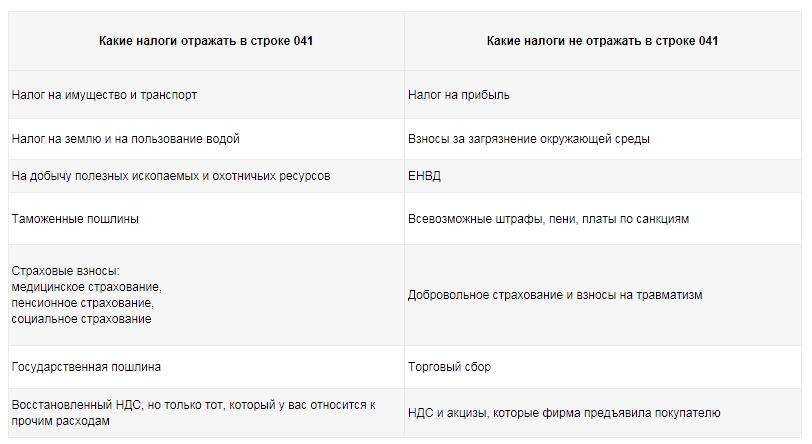

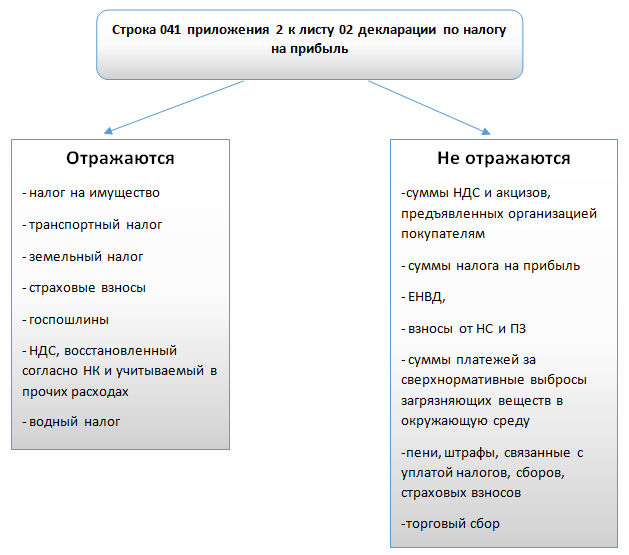

То есть по этой строке отражаются налоги (авансовые платежи по ним), сборы и страховые взносы, учитываемые в прочих расходах (пп. 1 п. 1 ст. 264 НК РФ, п. 7.1 Порядка заполнения декларации, письмо ФНС РФ от 11.04.2017 № СД-4-3/6877@). Это:

- транспортный налог;

- налог на имущество (как исходя из балансовой, так и из кадастровой стоимости);

- земельный налог;

- восстановленный НДС, который по НК учитывается в прочих расходах (например, налог, восстановленный при получении освобождения от НДС по ст. 145 НК РФ (пп. 2, 6 п. 3 ст. 170 НК РФ);

- госпошлина;

- взносы на ОПС;

- взносы на ОМС;

- взносы на ВНиМ.

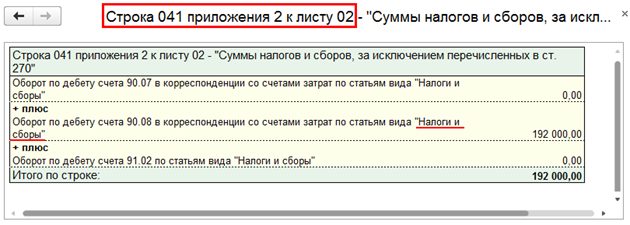

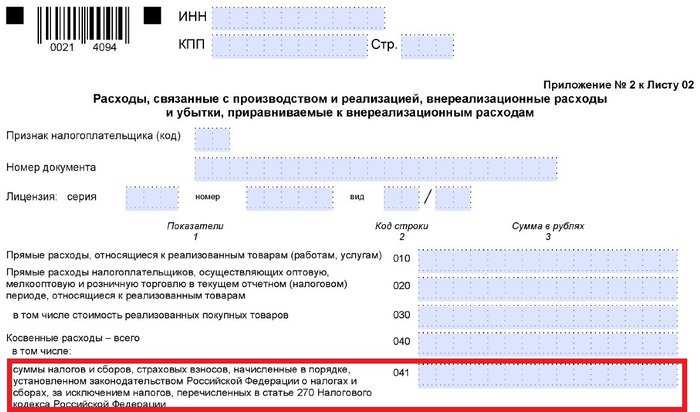

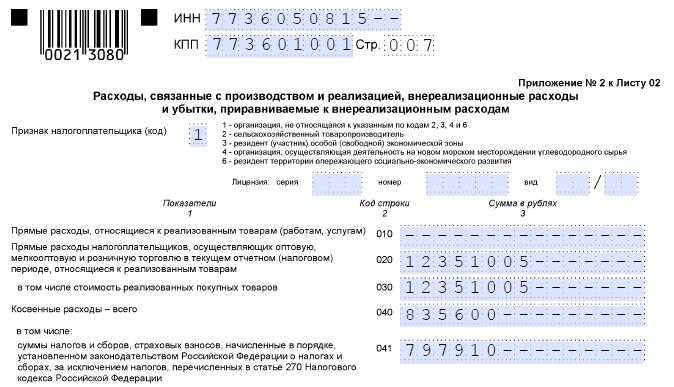

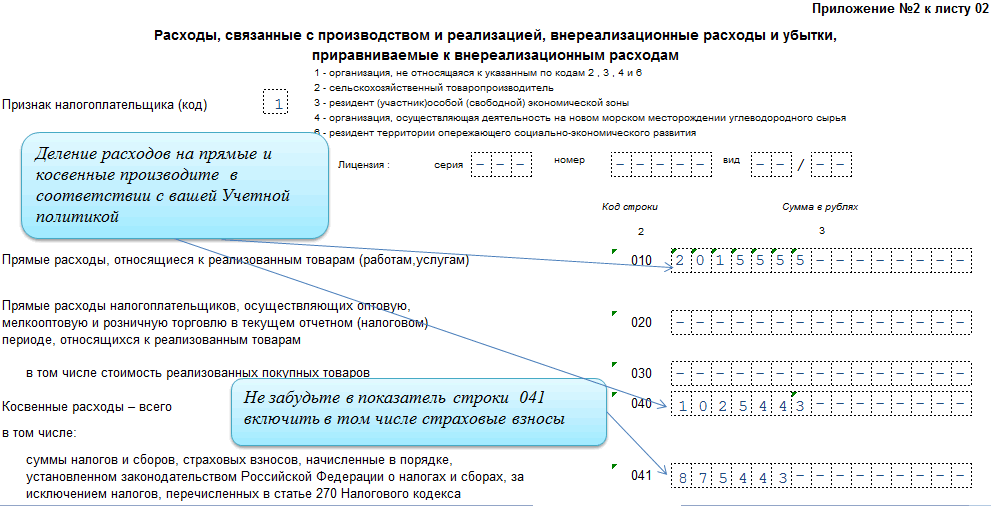

Заполняя строку 041 декларации за отчетный (налоговый) период, организация указывает в ней сумму всех начисленных в этом периоде налогов (авансовых платежей по ним), сборов и страховых взносов нарастающим итогом независимо от даты их уплаты в бюджет (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53182, от 21.09.2015 № 03-03-06/53920).

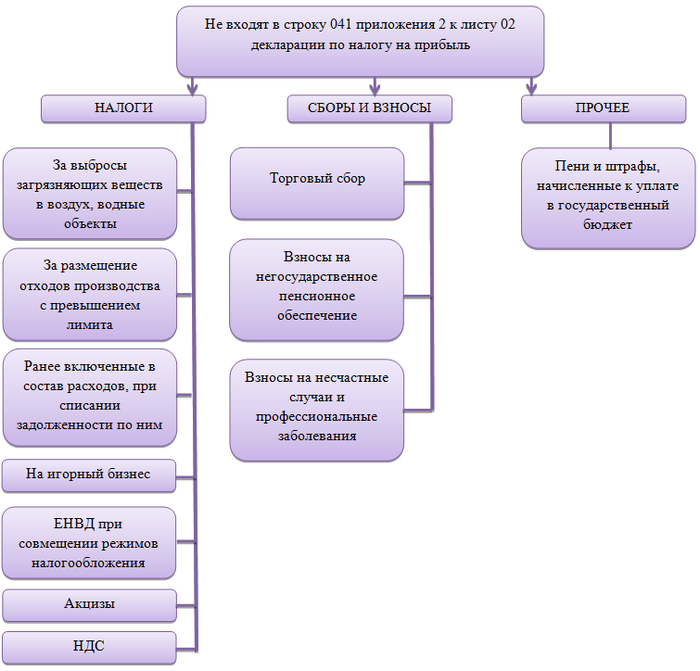

Обращаем внимание, что по строке 041 Приложения № 2 к листу 02 декларации по налогу на прибыль не отражаются:

1) налоги (авансовые платежи по ним) и другие обязательные платежи, которые нельзя учесть в налоговых расходах:

- налог на прибыль;

- ЕНВД;

- НДС, предъявленный покупателю (приобретателю) товаров (работ, услуг);

- платежи за выбросы загрязняющих веществ с превышением нормативов;

- торговый сбор;

2) взносы на травматизм.

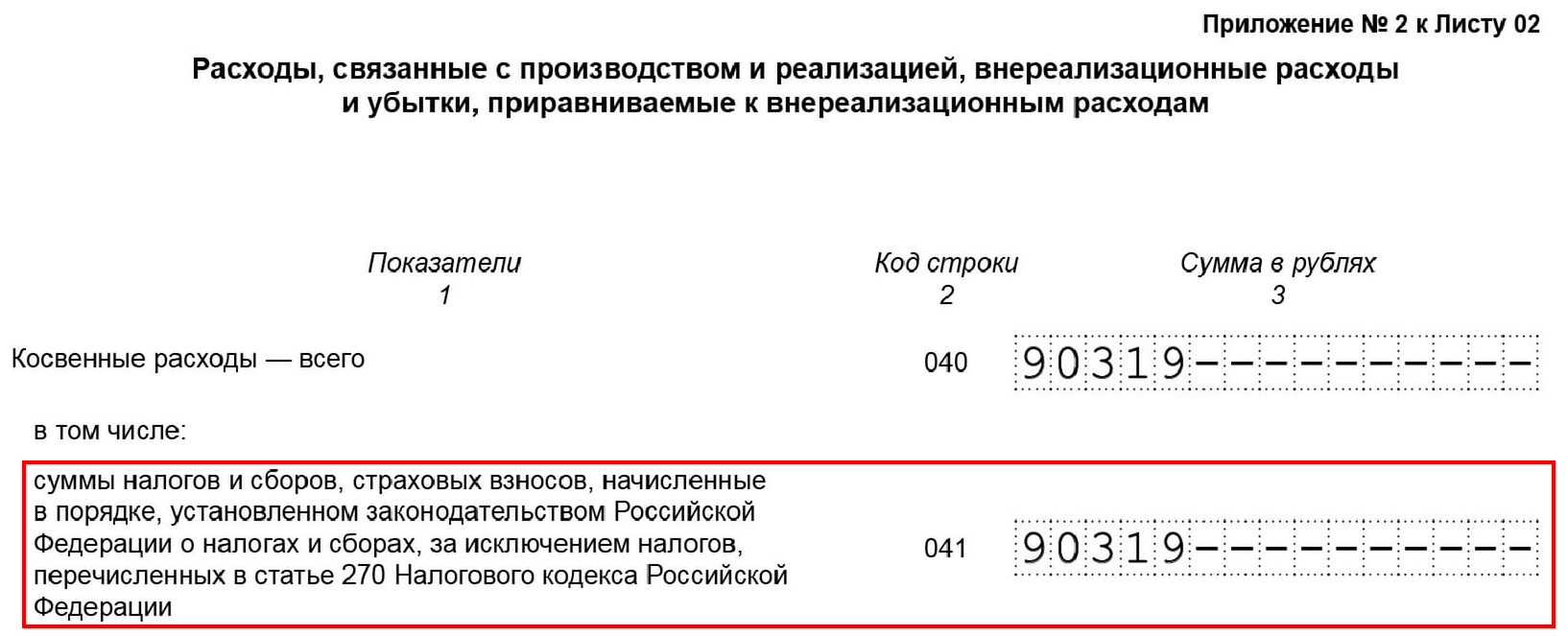

Вся сумма, указанная по строке 041, затем включается в строку 040 Приложения № 2 к листу 02 декларации (то есть в общую сумму косвенных расходов).

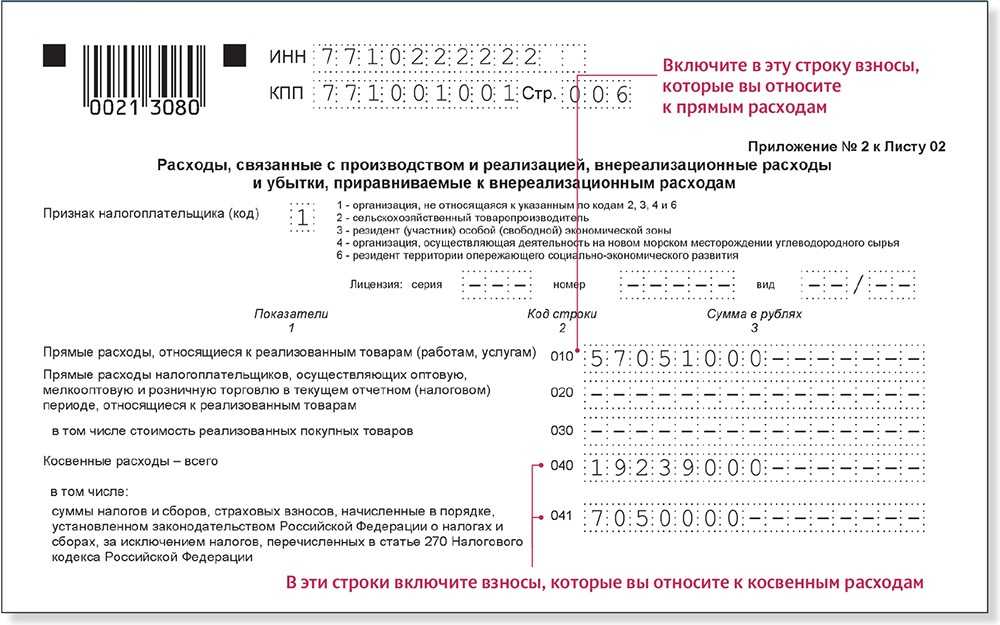

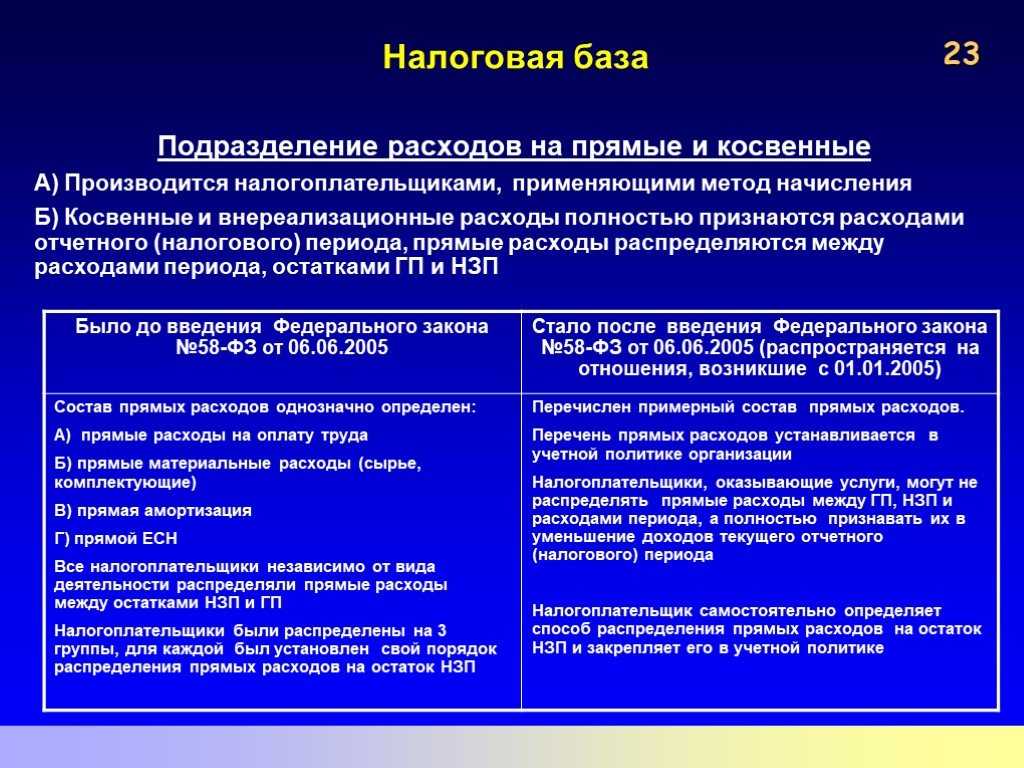

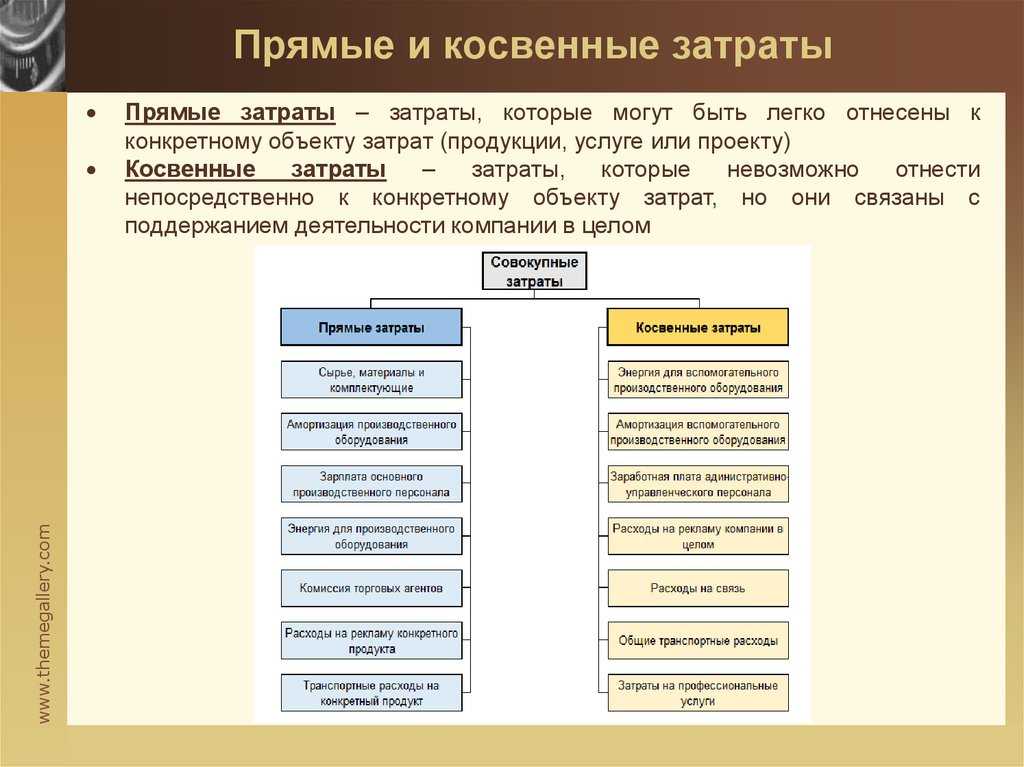

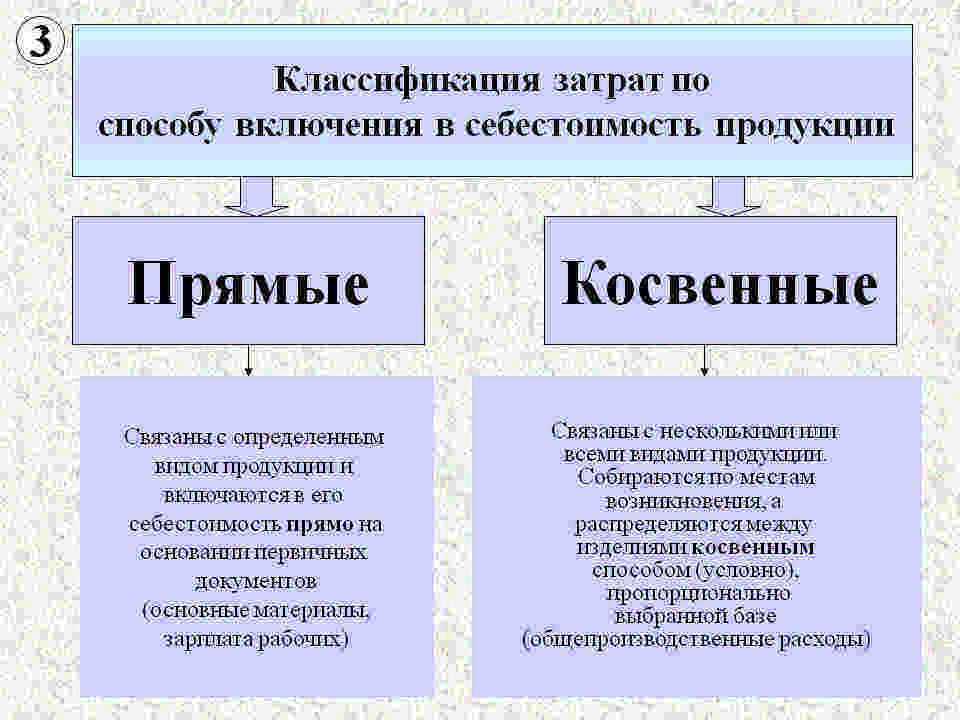

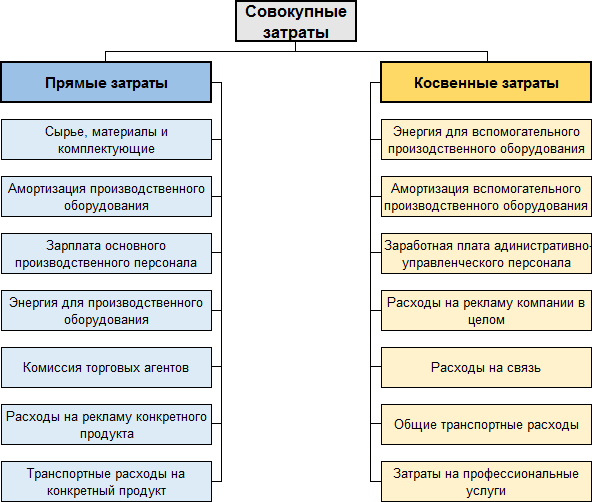

Прямые расходы — это затраты, связанные с производством продукции (работ, услуг), которые можно учесть в расходах только в периоде реализации продукции (работ, услуг) (п. 2 ст. 318 НК РФ).

Перечень прямых расходов организация определяет и закрепляет в учетной политике самостоятельно (письмо Минфина РФ от 13.03.2017 № 03-03-06/1/13785).

По рекомендациям Минфина РФ и ФНС РФ в прямые расходы включаются все затраты, которые формируют себестоимость продукции (работ, услуг) в бухгалтерском учете (письма Минфина РФ от 14.05.2012 № 03-03-06/1/247, ФНС РФ от 24.02.2011 № КЕ-4-3/2952@).

Так, в состав прямых расходов при производстве продукции (работ, услуг) включаются как минимум следующие виды затрат (п. 1 ст. 318 НК РФ):

- сырье и материалы, составляющие основу продукции;

- зарплата работников, непосредственно занятых в производстве, а также начисленные на нее обязательные страховые взносы;

- амортизация, начисленная по основным средствам, непосредственно используемым при производстве продукции (работ, услуг).

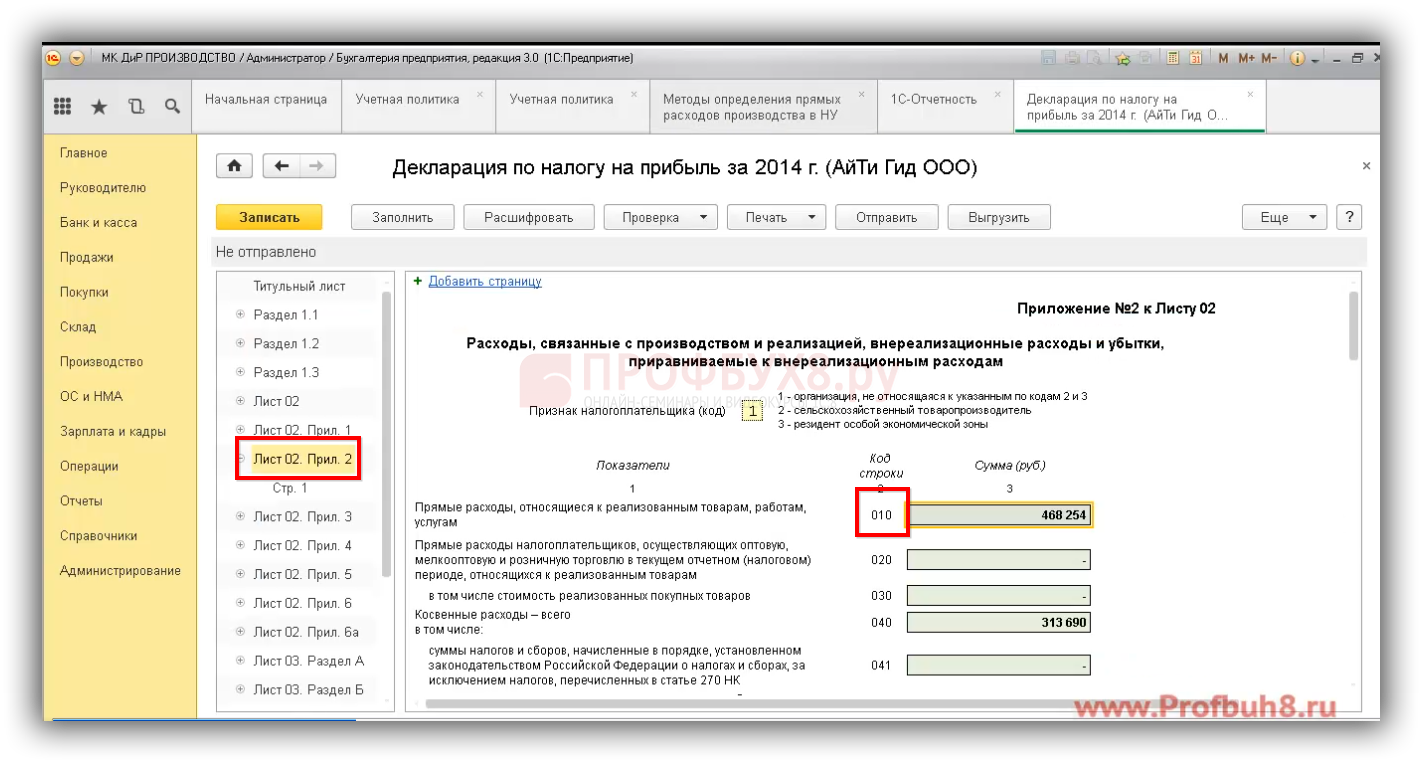

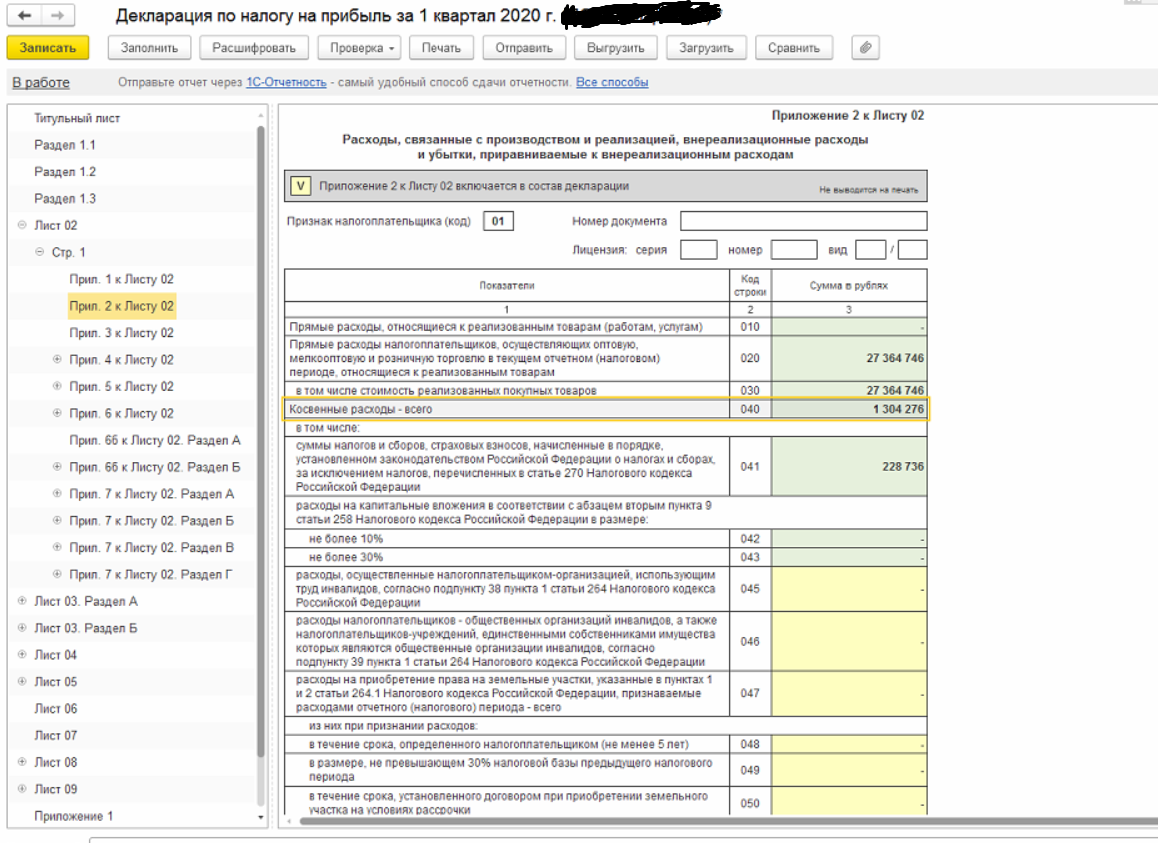

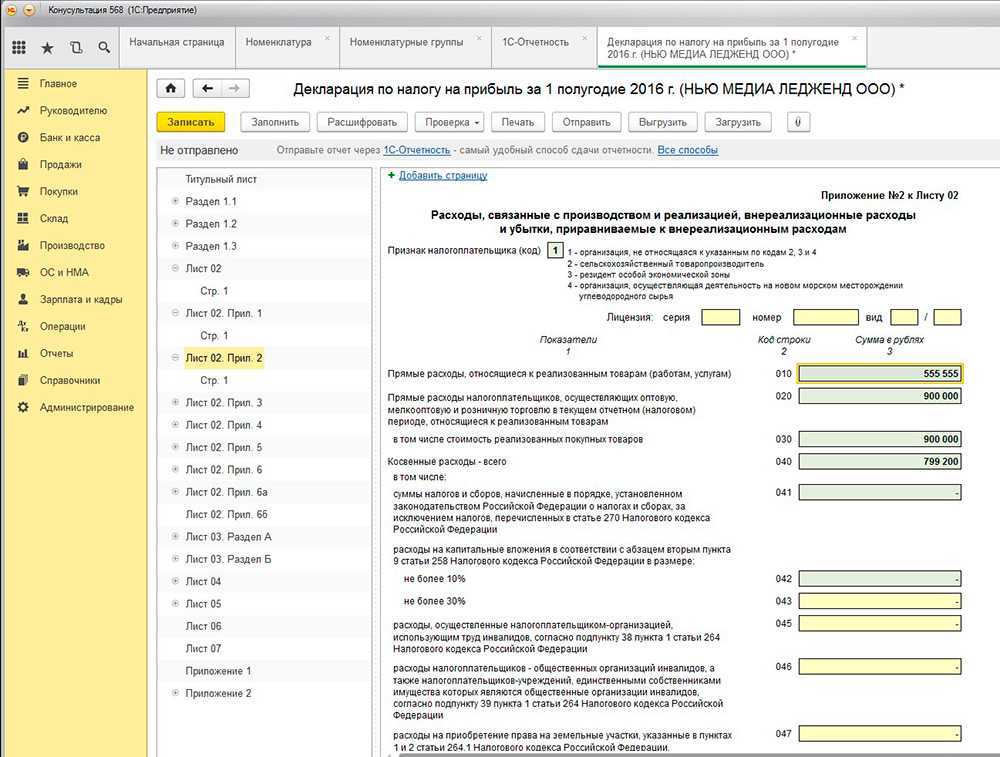

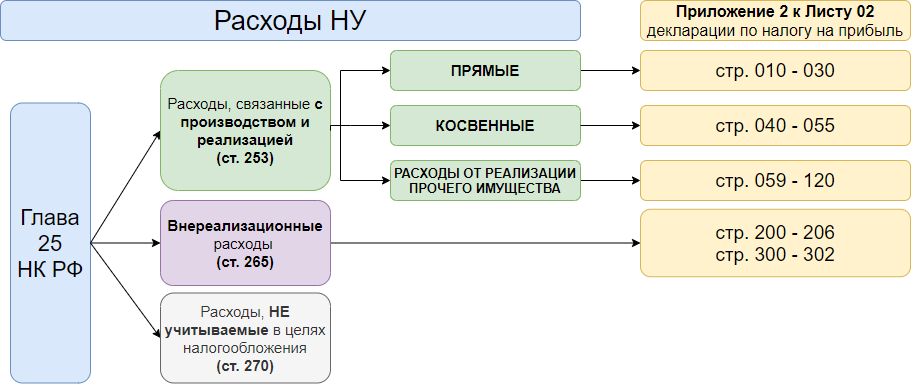

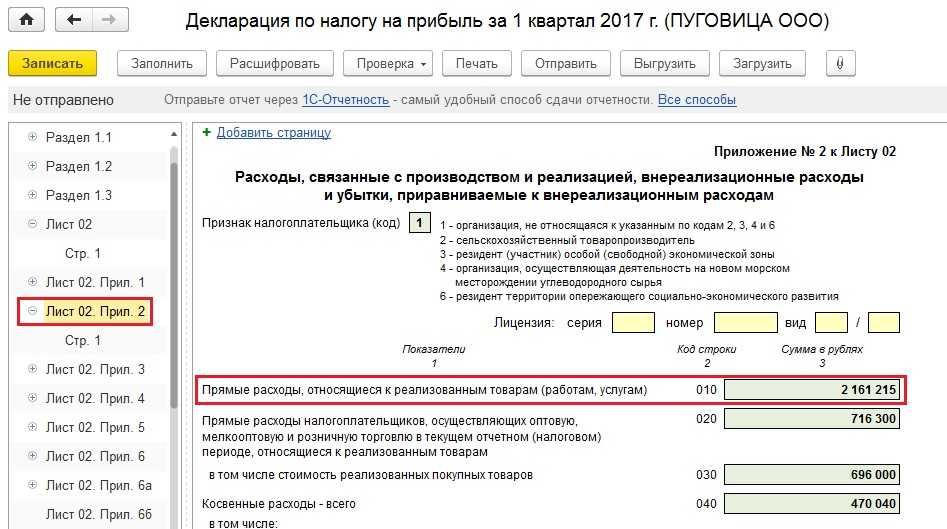

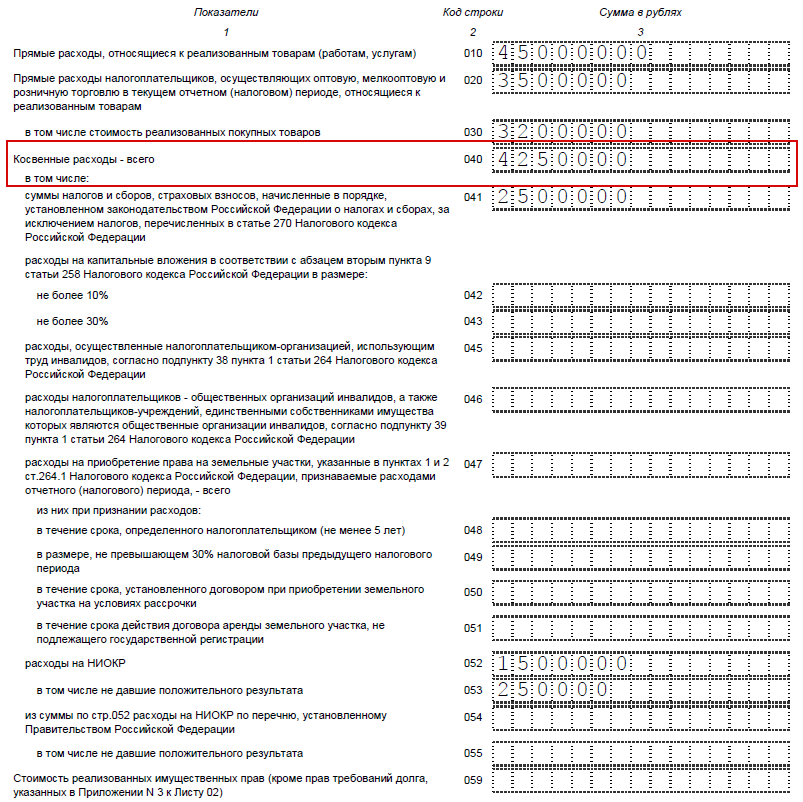

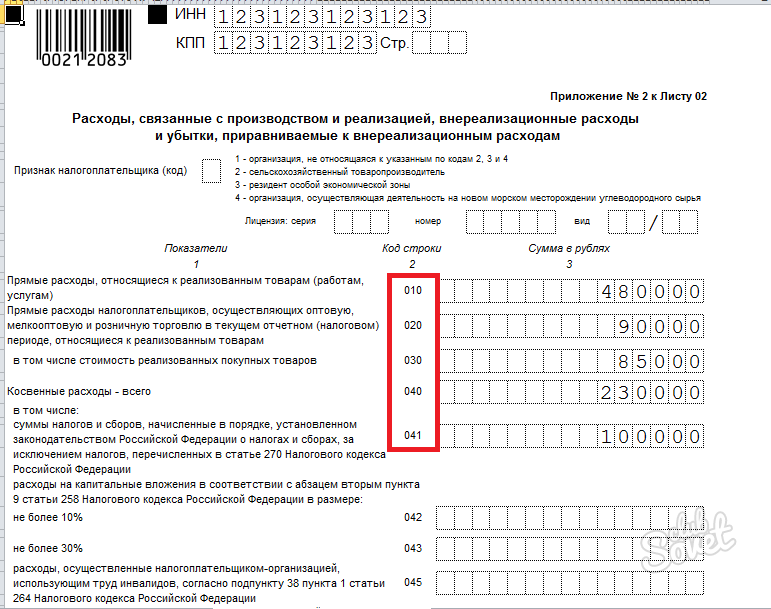

При производстве продукции (работ, услуг) общая сумма прямых расходов, которые учитываются для целей налогообложения прибыли в отчетном (налоговом) периоде, отражается в декларации по налогу на прибыль по строке 010 Приложения № 2 к листу 02 нарастающим итогом с начала года (пп. 2.1, 7.1 Порядка заполнения декларации).

Отражая все расходы по строке 010, организации необходимо иметь в виду, что она должна будет предоставить всю документацию в качестве доказательств необходимости понесенных видов расходов.

Таким образом, по строке декларации по налогу на прибыль:

- 041 – отражаются только взносы на ОПС, ОМС, ВНИиМ с заработной платы административно-управленческого персонала;

- 010 – страховые взносы с зарплаты производственных рабочих.

Показатели строк 010, 020 и 040 Приложения № 2 к листу 02 включаются в показатель строки 130 Приложения № 2 к листу 02, в которой отражаются расходы, признанные организацией для целей налогообложения прибыли. Значение строки 130 Приложения № 2 к листу 02 переносится в строку 030 листа 02 налоговой декларации (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Ответ подготовлен службой правового консалтинга компании РУНА

В какие сроки и куда следует представлять отчет

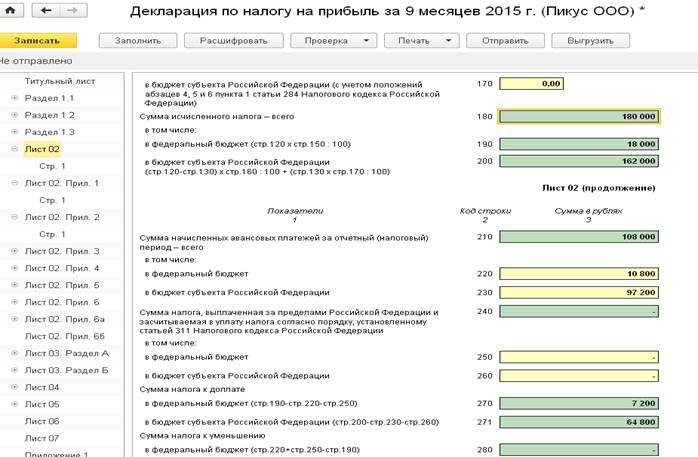

Декларацию следует передавать в ИФНС по истечении отчетного (первый квартал, полугодие и девять месяцев) и налогового (календарный год) периода — ст. 285 НК РФ. Отчетным периодом может быть и месяц, если субъекты рассчитывают авансы ежемесячно на основе фактического объема заработанной прибыли.

Общие сроки представления ежеквартальных декларации — не позже 28-го числа месяца после отчетного квартала; ежемесячных деклараций — не позже 28-го числа месяца после отчетного месяца. Если день представления отчетности приходится на выходной или праздничный, то срок переносится на первый следующий рабочий день.

К примеру, сроки сдачи ежеквартальной декларации в 2020 году не позже:

- 30 марта — 2019 год;

- 28 апреля — 1 кв. 2020 года;

- 28 июля — полугодие 2020 года;

- 28 октября — 9 месяцев 2020 года;

- 29 марта 2021 года — 2020 год.

Аналогичным образом устанавливаются сроки сдачи и ежемесячного отчета.

Отчетность направляется в ИФНС по месту расположения хозяйствующего субъекта. Если у него имеются обособленные подразделения, наделенные полномочиями сдавать отчетность, то они представляют расчеты в налоговую инспекцию по месту их расположения.

https://youtube.com/watch?v=4hJcYNUpsNo%26pp%3DygWEAdCa0LDQutC40LUg0L3QsNC70L7Qs9C4INCy0YXQvtC00Y_RgiDQsiDRgdGC0YDQvtC60YMgMDQxINC00LXQutC70LDRgNCw0YbQuNC4INC_0L4g0L3QsNC70L7Qs9GDINC90LAg0L_RgNC40LHRi9C70Ywg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Какие конкретно налоги включать в строку 041?

Из заголовка приложения № 2 к листу 02 и текста описания самой строки 041 следует, что отразиться в ней должны все начисленные за период налоги, связанные с производством и реализацией и в силу этого уменьшающие базу по прибыли. То есть это платежи в бюджет, перечисленные в подп. 1 п. 1 ст. 264 НК РФ и относящиеся:

- к налогам и сборам (налог на имущество, транспортный налог, земельный налог, водный налог, сборы за пользование объектами животного мира);

- восстановленный НДС, учитываемый в расхода по прибыли;

- страховым взносам на ОПС, ОСС (в части нетрудоспособности и материнства), ОМС;

- госпошлина.

ВНИМАНИЕ! Если госпошлина включена в первоначальную стоимость основных средств или нематериальных активов, указывать ее в стр. 041 не нужно, т.к

она учитывается в составе расходов на амортизацию. Если же госпошлина учытвается в составе внереализационных затрат, то ее нужно показать в стр. 200 приложения №2 к листу 02.

Не войдут в их число взносы на травматизм, уплачиваемые в ФСС, а также платежи по налогам, указанные в ст. 270 НК РФ:

- за отрицательное влияние на окружающую среду сверх уровня лимитных сбросов и отходов (п. 4);

- по добровольному страхованию и негосударственному пенсионному обеспечению (пп. 6, 7), кроме учитываемых в числе расходов на оплату труда (п. 16 ст. 255 НК РФ), добровольное страхование имущества (ст. 263 НК РФ) и страхование жизни/здоровья заемщиков банка (п. 20.2 ст. 291 НК РФ);

- налоги, включаемые в стоимость приобретаемой покупки (п. 19);

- долги по налогам и взносам, списанные по законодательству РФ или решению Правительства РФ (п. 33).

Налоги, отражаемые в строке 041, будут попадать туда по мере их начисления. В т. ч. это относится к авансовым начислениям по налогам на имущество, транспорт, землю. Дата оплаты налога значения не имеет (письмо Минфина от 12.09.2016 № 03-03-06/2/53182).

С чем сверяют строку 041

Налоговые органы проверяют сданную налогоплательщиками отчетность на достоверность. Для этого они, в частности, используют контрольные соотношения, которые сами же и разрабатывают, сравнивая строки, их суммы и разности внутри декларации или с другими отчетами.

Если говорить о строке 041 декларации, то основное внутридокументное требование к ней такое: значение строки 041 не должно превышать значения строки 040, так как сумма по строке 041 входит в сумму, указанную в строке 040, которая отражает общую цифру косвенных расходов.

Также строку 041 могут сверить с декларациями по налогам и расчетами по страховым взносам, представленными организацией за отчетный период.

Зачастую могут появиться расхождения, и у налоговиков возникнут вопросы по заполнению строки 041. В этом случае они могут выставить требование о даче пояснений. Это рабочая ситуация, которой не стоит опасаться, если у вас все заполнено верно. Необходимо пояснить налоговым органам происхождение сумм в строке 041.

***

Включению в строку 041 подлежат суммы налогов и авансов по ним, а также прочие бюджетные платежи, относящиеся к косвенным расходам предприятия. При применении метода начисления для учета налога на прибыль в строке 041 отражаются начисленные налоги, при кассовом методе – только фактически уплаченные.

Еще больше материалов по теме – в рубрике «Налог на прибыль».

Строка 041: обязательная информация

Строка 041 включает в себя обязательную информацию о прибыли, которую предоставляют налогоплательщики в своей декларации. В этой строке указывается сумма прибыли, полученной в течение отчетного периода, за вычетом всех возможных расходов и налоговых вычетов.

Обязательная информация, которую необходимо указывать в строке 041:

- Сумма всей прибыли, полученной в течение отчетного периода.

- Детальная информация о расходах, которые можно учесть для вычета из прибыли.

- Указание налоговых вычетов, которые применимы к данной прибыли.

Налогоплательщики должны быть внимательны и точно указывать все необходимые сведения в строке 041, чтобы избежать возможных проблем и штрафных санкций со стороны налоговых органов.

Строка 041 декларации

Что входит в строку 041 декларации?

На строке 041 декларации отражается налоговый платеж, связанный с транспортным налогом.

Заполнение данной строки осуществляется в соответствии с правилами и нормами налогового законодательства.

На строке 041 декларации указывается информация о том, какие налоги по каким периодам учитываются при расчете налога на прибыль.

Где указывается строка 041 в декларации?

Строка 041 налоговой декларации на прибыль обычно находится перед подведомочными или подведомственными организациями.

Информация о налоге на транспортный налог отражается и подтверждается на этой строке.

Итак, в строке 041 декларации указывается информация о налоговых платежах, связанных с транспортным налогом и подлежащих учету при расчете налога на прибыль.

| Строка | Наименование платежа | Период учета |

|---|---|---|

| 041 | Налог на транспортный налог | По каждому периоду учета |

Что строка 041 налога на прибыль включает в себя

По этой строке отображаются все начисленные (уплаченные – при применении кассового метода расчетов) налогоплательщиком налоги, относимые к затратам в целях снижения налогооблагаемой базы по прибыли. Такие суммы относятся к прочим расходам предприятия (подп. 1 п. 1 стат. 264 НК РФ):

- Совокупная величина налога на имущество,

- Налоги транспортный и земельный,

- Налог на добычу полезных ископаемых,

- Различные госпошлины, включая таможенные, но за исключением относимых к судебным издержкам,

- Взносы по обязательному медицинскому, социальному и пенсионному страхованию,

- Восстановленные суммы НДС, учитываемого по нормам НК в затратах предприятия при льготной деятельности и бюджетном финансировании закупок,

- Сбор по объектам животного мира,

- Водный налог.

Соглашение о разделе имущества

https://youtube.com/watch?v=NRKebp6fbY4%26pp%3DygWEAdCa0LDQutC40LUg0L3QsNC70L7Qs9C4INCy0YXQvtC00Y_RgiDQsiDRgdGC0YDQvtC60YMgMDQxINC00LXQutC70LDRgNCw0YbQuNC4INC_0L4g0L3QsNC70L7Qs9GDINC90LAg0L_RgNC40LHRi9C70Ywg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Отражение косвенных расходов в декларации по налогу на прибыль

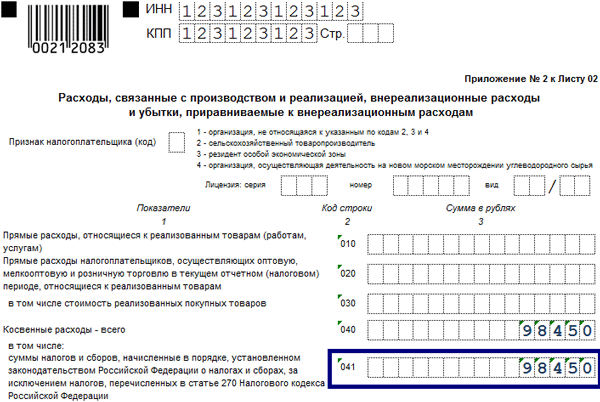

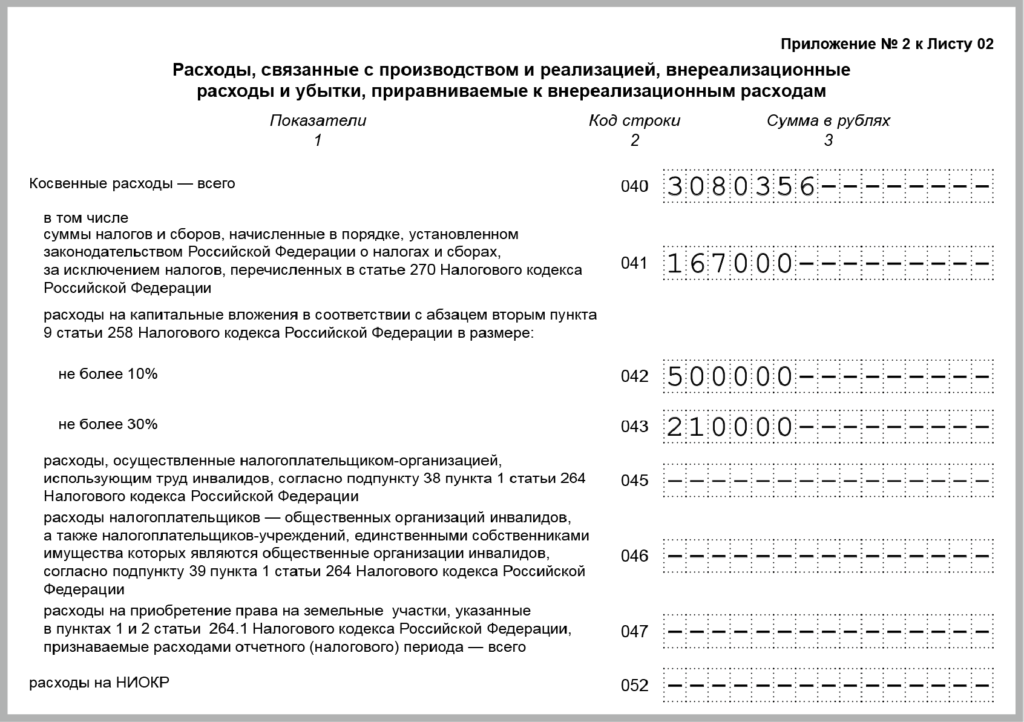

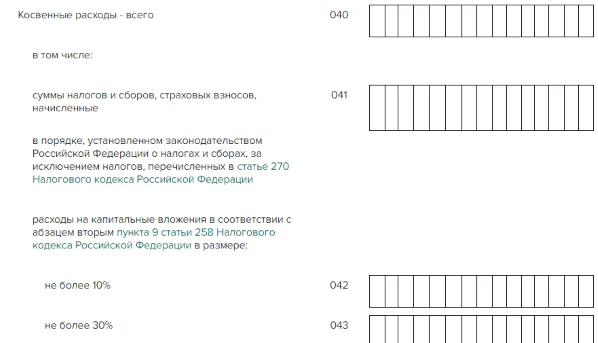

Все косвенные расходы за отчетный (налоговый) период отражаются по строке 040 Приложения N 2 к Листу 02 нарастающим итогом с начала года.

Некоторые виды косвенных расходов, включенных в строку 040, надо показать отдельно, а именно:

-

по строке 041 — сумму начисленных налогов и сборов (авансовых платежей по ним);

-

по строке 042 — сумму амортизационной премии по ОС, включенным в амортизационные группы 1, 2, 8, 9 и 10;

-

по строке 043 — сумму амортизационной премии по ОС, включенным в амортизационные группы с 3 по 7;

-

по строке 045 — сумму расходов на соцзащиту инвалидов;

-

по строке 047 — сумму расходов на приобретение земельных участков и прав на заключение договора аренды земли;

-

по строке 052 — сумму расходов на НИОКР.

В строке 046 Приложения N 2 к Листу 02 коммерческие организации ставят прочерк.

При этом сумма строк 041 — 047 и 052 не может быть больше показателя в строке 040 Приложения N 2 к Листу 02 декларации.

Форма РСВ с 2022 года и учёт коронавирусных расходов

В приложении 3 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 НК РФ (за исключением отраженных в листе 05)» к листу 02 отражается расчет суммы расходов, финансовые результаты по которым учитываются в особом порядке. Это убытки:

-

от реализации основных средств;

-

от реализации права требования долга;

-

от деятельности, связанной с использованием объектов обслуживающих производств и хозяйств (ОПХ);

-

от использования имущества, переданного в доверительное управление;

-

от реализации права на земельный участок. При этом речь идет об убытках, рассчитанных по правилам п. 5 ст. 264.1 НК РФ.

Приложение 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» к листу 02 включается в состав декларации только за I квартал и налоговый период.

Сельскохозяйственные товаропроизводители, применяющие нулевую ставку налога, убытки, полученные по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, в приложение 4 к листу 02 не включают.

В декларации по налогу на прибыль по строке 041 в расходах учитывается сумма транспортного налога (авансовых платежей по транспортному налогу):

- по легковым автомобилям и автомобилям, не регистрированным в системе «Платон» — в полном размере;

- зарегистрированным в данной системе — транспортный налог за вычетом суммы платежей за вред дорогам.

С 03.07.2016г. владельцы большегрузного автотранспорта не могут отдельно списывать в расходы авансовые платежи по транспортному налогу и плату за возмещение ущерба дорогам. Платежи в систему «Платон» показываются в расходах по строке 040 в части превышения над транспортным налогом.

Страховые взносы от НС и ПЗ не попадают в строку 041 и включаются в общую сумму косвенных расходов поскольку по-прежнему остаются под контролем ФСС.

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.