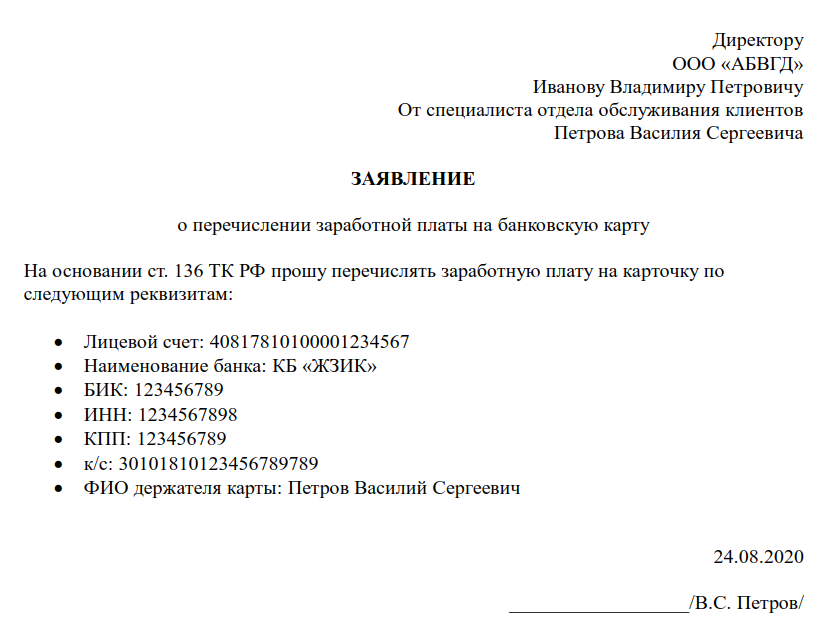

Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2016 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2016 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Как оформить отгрузку если оплатило третье лицо за покупателя

Организация выписала счет покупателю Иванову, которому впоследствии был отгружен товар. Деньги же поступили не от покупателя, а от третьего лица, которое в назначении платежа указывает, что платит не за себя, а за покупателя.

При этом никакого письма с обоснованием оплаты за покупателя третьим лицом не поступало.

Можно ли без наличия такого письма отразить в бухгалтерском учете платеж, поступивший от третьего лица, как погашение задолженности должника?

Рассмотрев вопрос, мы пришли к следующему выводу:

Оплата товара третьим лицом за покупателя

Оплата товара третьим лицом за покупателя Доходы при применении УСН признаются на дату поступления денежных средств на расчетный счет и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения другим способом задолженности налогоплательщику (п.

1 ст. 346.17 НК РФ). На дату поступления денежных средств от третьего лица за покупателя (заказчика) поставщик (подрядчик, исполнитель) полученные доходы учитывает в качестве выручки от реализации товаров (работ, услуг) (п.

Погашение задолженности третьим лицом: правовые особенности, учет в — 1С: Бухгалтерии 8

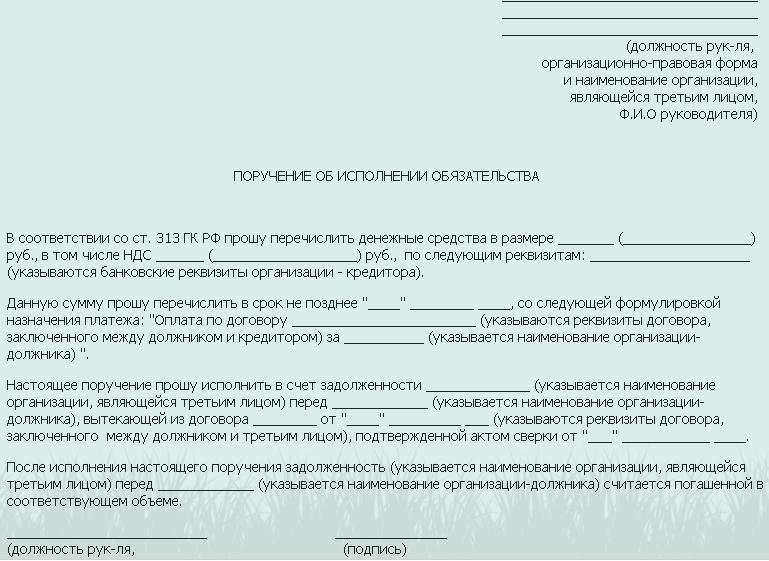

Погашение задолженности третьим: правовые особенности, учет в «1С:Бухгалтерии 8» Важно помнить, что должник, привлекая к исполнению обязательства лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ)

В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ)

403 ГК РФ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ)

Если аванс поставщику платит третье лицо

Если аванс поставщику платит третье лицо Организацией заключен договор поставки, содержащий условие о предоплате, организация является поставщиком. Аванс за покупателя заплатило третье лицо, в платежных документах указано, что осуществляет оплату за покупателя с указанием номера выставленного счета и наименования организации, за которую производится оплата.

Третье направило также уведомление о том, что оно совершает оплату за покупателя.

Оплата по договору за товар от сторонней организации

Оплата по договору за товар от сторонней организации Вопрос как правильно оформить сделку? Однако наличие письменно оформленного договора не является обязательным для установления договорных отношений.

В вашем же случае рекомендуем вам оформить договор поставки. В нем нужно будет также предусмотреть возможность платежей третьему лицу. При исполнении обязательств фирме «Б» следует направить уведомление в письменной форме, за какого должника произведена оплата.

Как продавцу оформить товаросопроводительные документы, если за покупателя товар оплачивает другая организация?

Организация отгрузила товар покупателю (далее – Организация А). Однако оплата за него была получена от третьего (далее – Организация Б). Как оформить товаросопроводительные документы при отгрузке товара?

Как отразить ситуацию в учете поставщика? При отгрузке товара покупателю продавец должен оформить счет на оплату, товарную накладную, счет-фактуру и другие документы, предусмотренные договором.

Безопасная оплата третьим лицам

Безопасная оплата третьим лицам.

Как оформить? С необходимостью оплаты лицам рано или поздно сталкивается каждая фирма. Некоторые бухгалтеры опасаются проводить такие платежи.

Стоит ли производить оплату лицам, и как правильно оформить такой перевод средств? Сразу отмечу: бухгалтер не вправе только по своей воле осуществлять подобные платежи, ведь он не является руководителем организации.

Как оформить отгрузку если оплатило третье лицо за покупателя Возник сложный вопрос по взаимодействию с контрагентами. В интернет информация противоречива. Продавец (то есть мое ООО УСН) — получаю деньги от клиента и должен доставить товар.

Клиент — юрлицо или физлицо, который платит деньги.

Транспортная компания — они должны взять товар и отвезти клиенту.

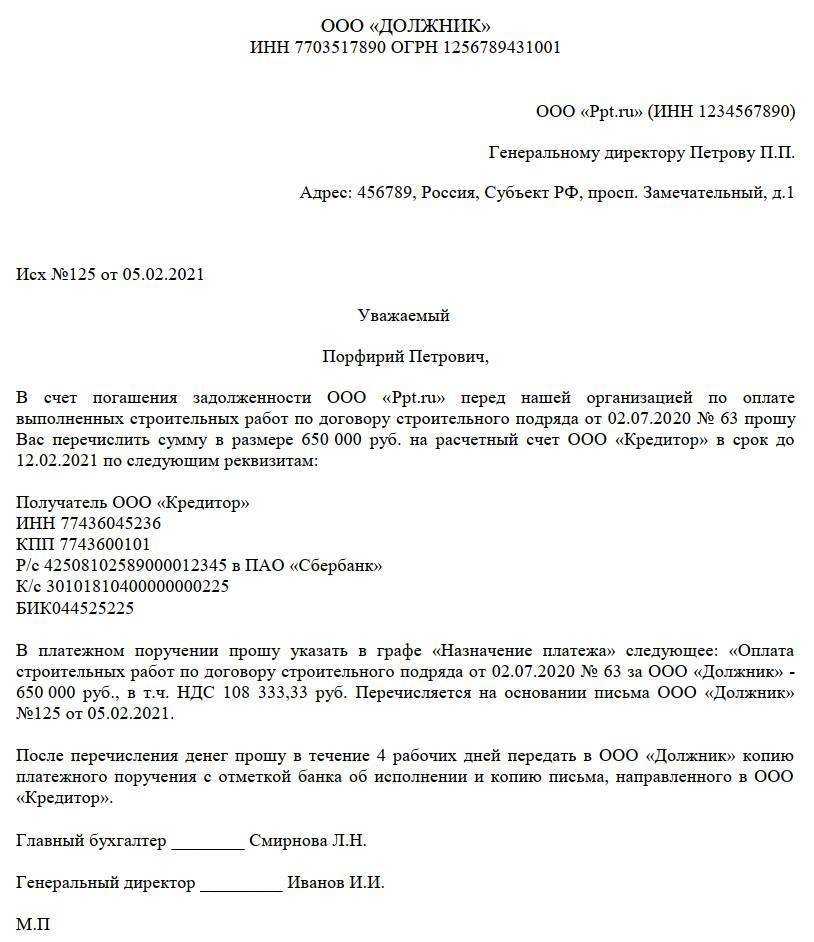

Письмо о перечислении денежных средств на другую организацию образец

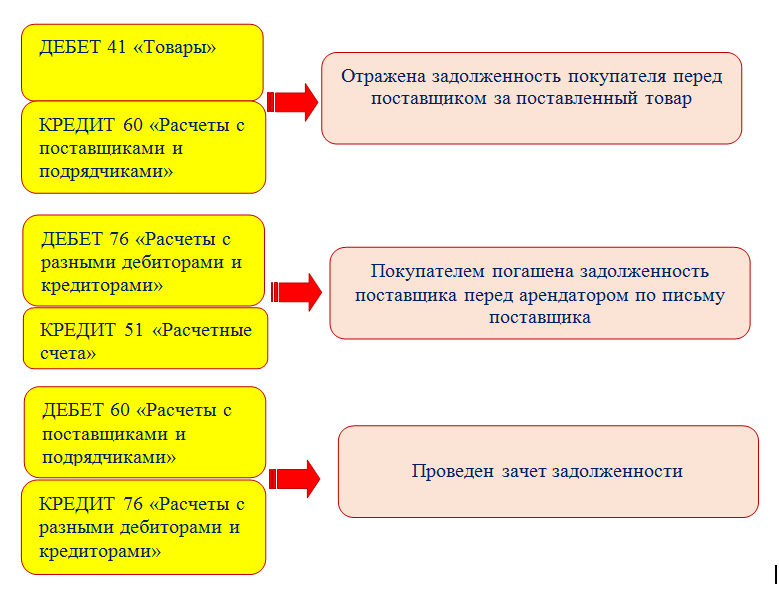

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично).

В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Из этого следует, что инициатива об оплате в пользу третьего лица будет, скорее всего, исходить от какого-нибудь контрагента фирмы. Например, поставщик может попросить партнера погасить за него задолженность по своему договору с теплоснабжающей организацией. Последняя в этом случае для организации, которая производит оплату, является третьим лицом. В этой статье мы рассмотрим такие платежи, по которым плательщик не является должником.

Хочешь – не хочешь «Законно ли это? А если компания не хочет так платить?» – такие вопросы возникают у бухгалтера компании в первую очередь

Для ответа на них нужно обратить внимание на Гражданский Кодекс

В нем есть статья 313 «Исполнение обязательства третьим лицом».

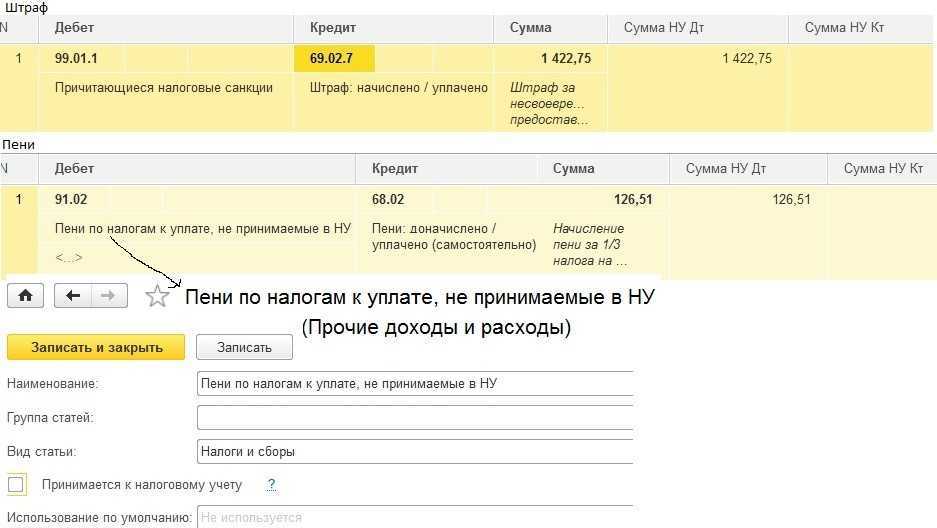

Погашение долга компанией «Продвижение».ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции

Возможные риски Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Звоните:

8 800 511-39-66

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты.

Налоговый учет платежей третьих лиц

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

НДФЛ

Если, к примеру, кто-то уплатит налог или сбор за физическое лицо, то такой платеж не будет считаться доходом физического лица (п.5 ст. 208 НК РФ). Соответственно, НДФЛ платить с такой суммы не потребуется.

УСН

Возможно, что в 2017 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2017 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести будет нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

|

Вид расхода |

Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2017 года налогоплательщик с объектом налогообложения «доходы минус расходы» мог учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

ЕСХН

Если налоги или страховые взносы перечислены за плательщика единого сельхозналога, то следует руководствоваться обновленным пунктом 2 статьи 346.5 НК РФ: сначала третье лицо переводит в бюджет деньги, а потом плательщик ЕСХН возмещает этому лицу потраченную сумму. При подобных обстоятельствах учесть налоги и взносы в расходах плательщика ЕСХН нельзя, а сумму возмещения — можно. Исключение составляет сам сельхозналог, а также НДС, который был уплачен в связи с выставлением счета-фактуры. Возмещение суммы, потраченной на уплату этих налогов, в затраты не включается. Такие правила действуют с 1 января 2017 года.

Федеральным законом 401 были внесены определенные изменения в налоговый кодекс, как, например, возможность осуществлять платеж за третьих лиц в 2017 году

в пользу налоговых отчислений, сборов и взносов. Более подробно об этой возможности, и всех сопутствующих особенностях, мы поговорим в дальнейшем материале.

На самом деле многие уже очень давно ждали такого рода поправок в налоговом кодексе, ведь до сих пор каждый налогоплательщик мог вносить деньги в счет налогов и сборов только лично, а участие третьих лиц в процессе не допускалось. Но с 30 ноября 2016 года

ситуация кардинально изменилась – свое действие начал 401 федеральный закон, который установил, что уплата налогов, сборов, взносов третьими лицами с 1 января 2017 года будет разрешена. Принятые ФНС изменения, в действие происходили последовательно:

1. С 30 ноября 2016 года

одно лицо может вносить за другое средства в счет налоговых отчислений и сборов;

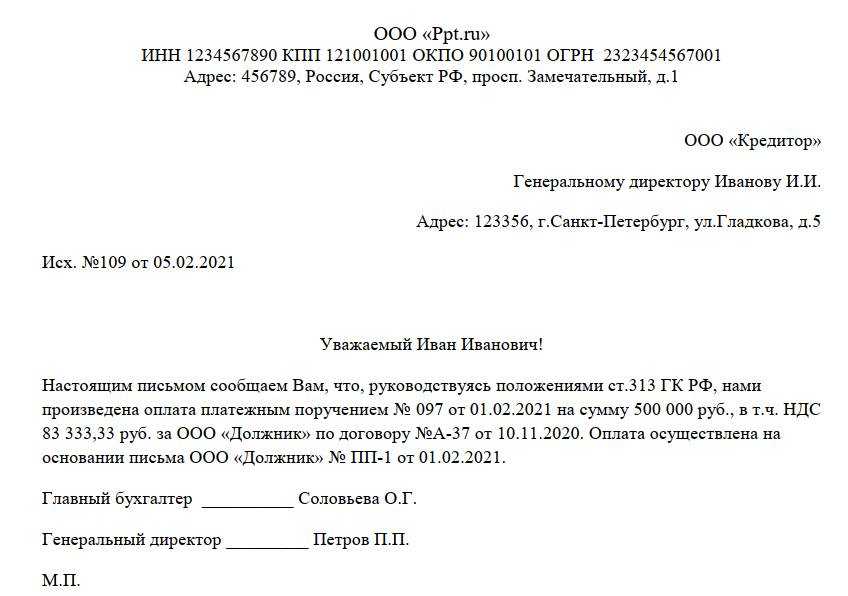

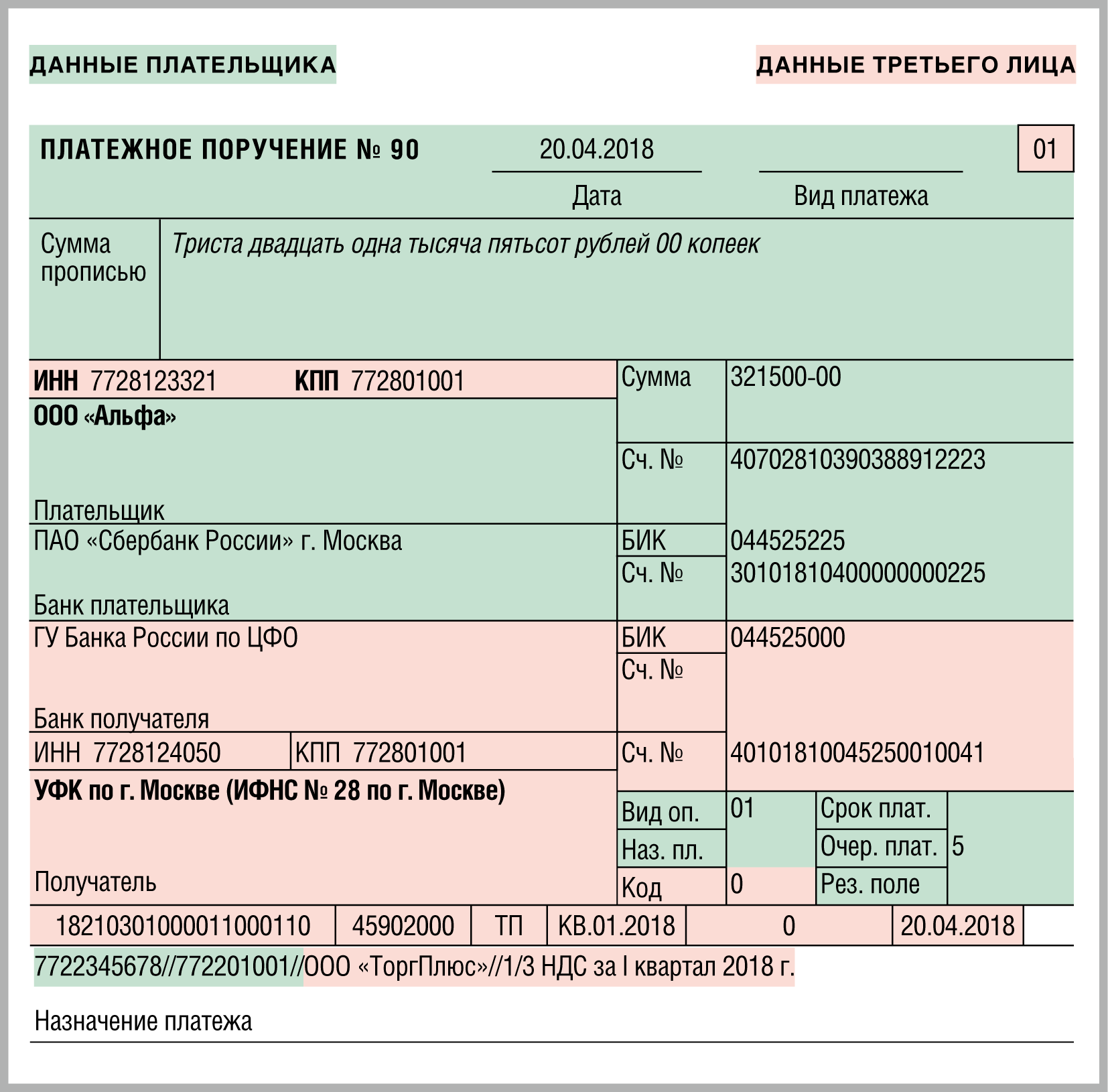

Образец письма когда одна организация платит за другую организацию

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/

1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- »

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул.

Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч. 30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями): ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1БИК 044000000 кор. сч. 30101800000000000000 кому: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. г. Санкт-Петербург исх № от «дата» месяц 2011 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» /Иванова О.С. Генеральный директор ООО «Плательщик» / Сидоров П.П.Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет. Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

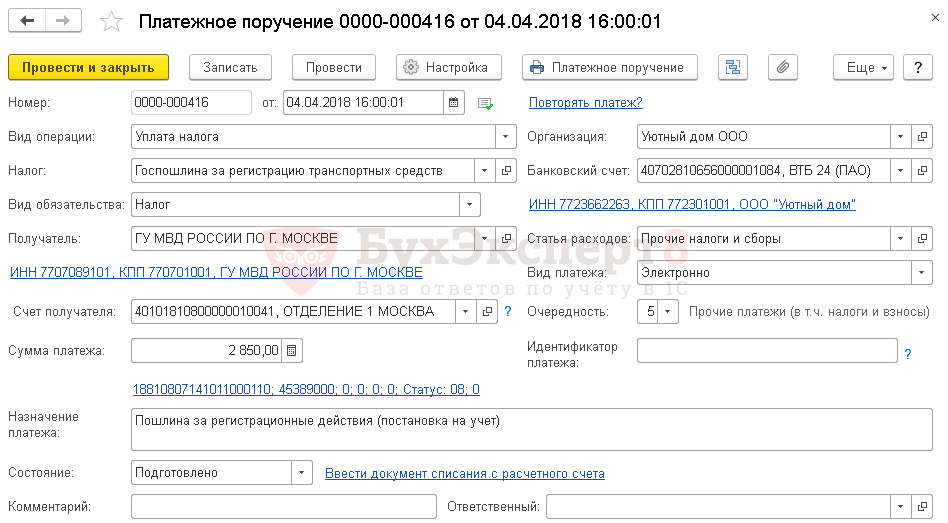

Погашение задолженности третьим лицом: учет в «1С:Бухгалтерии 8»

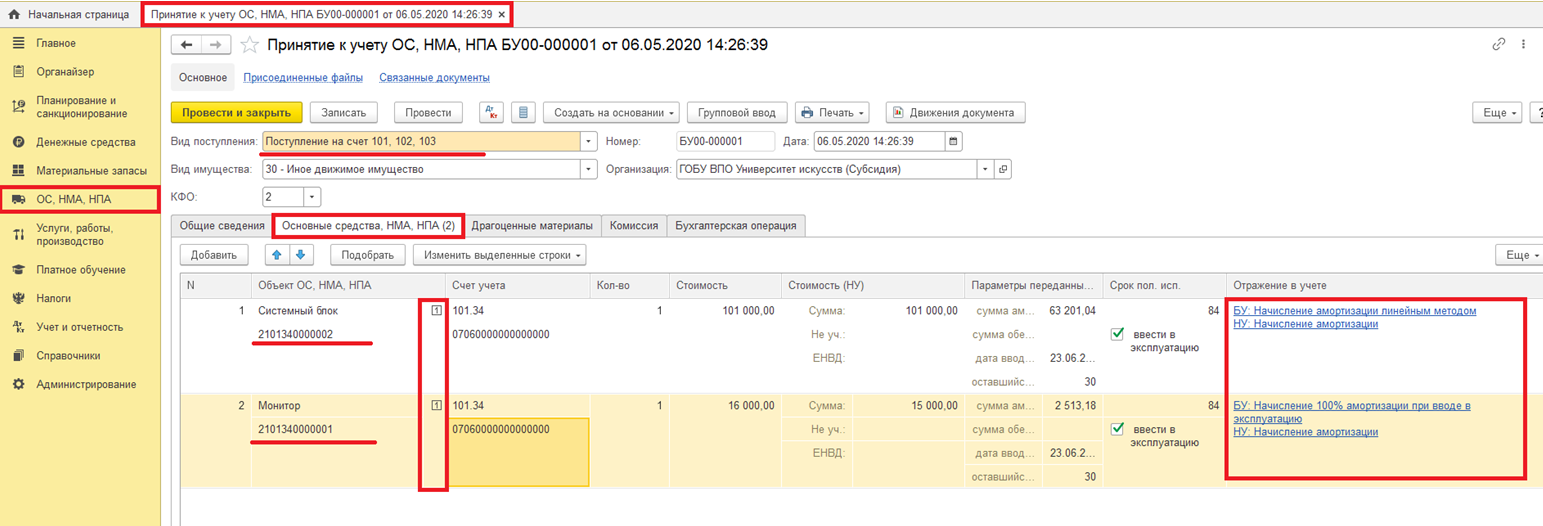

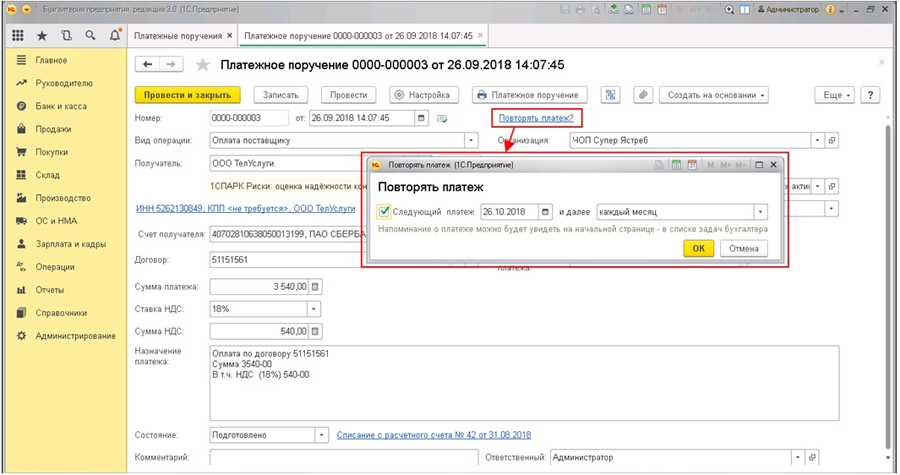

Рассмотрим отражение в программе «1С:Бухгалтерия 8» (ред. 2.0) описанных выше операций на примере.

Пример

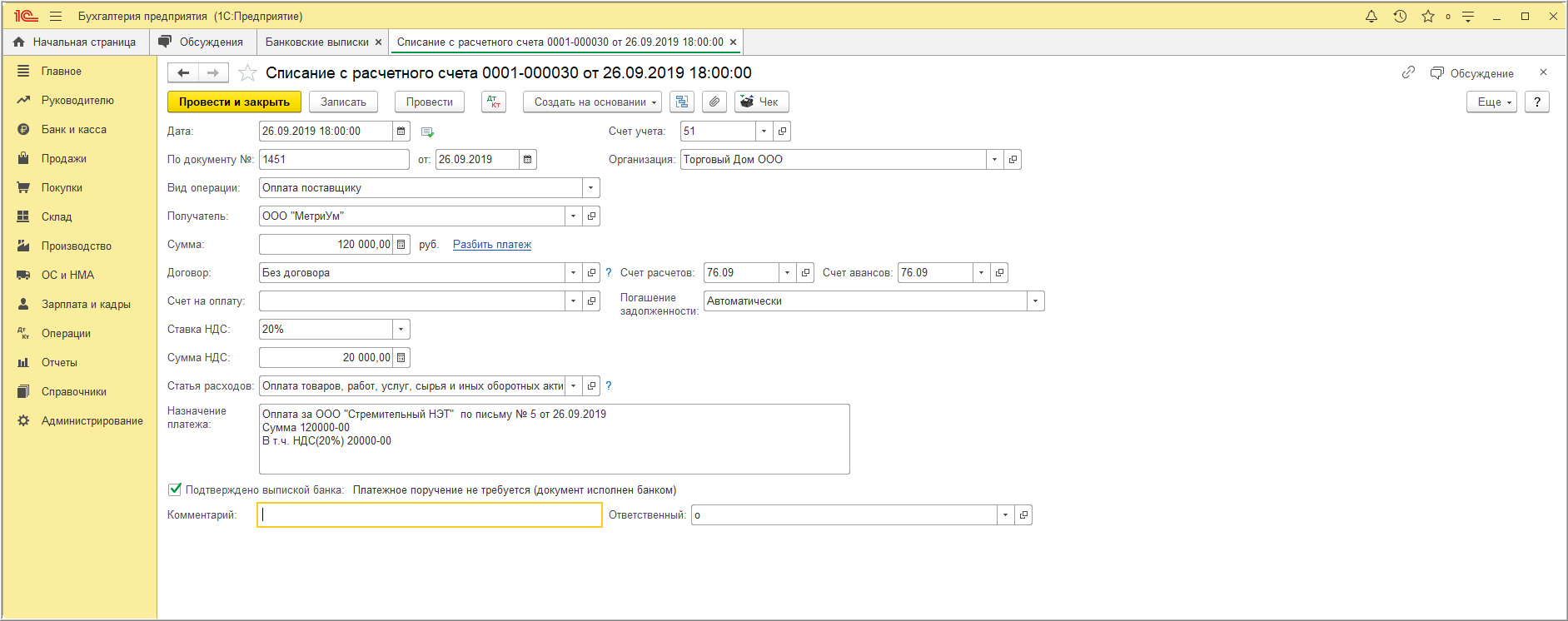

Операция 1. Оплата по поручению поставщика

На основании письма поставщика ЗАО «ТФ-Мега» № 153 от 01.02.2011 ООО «Торговый Дом» в счет погашения своей задолженности за ранее полученные товары, подготовило платежное поручение на сумму 23 600 руб., с учетом НДС (18 %), в пользу ООО «Прогресс», являющегося Кредитором

по отношению к ЗАО «ТФ-Мега» (рис. 1).

Рис. 1. Создание платежного поручения по письму

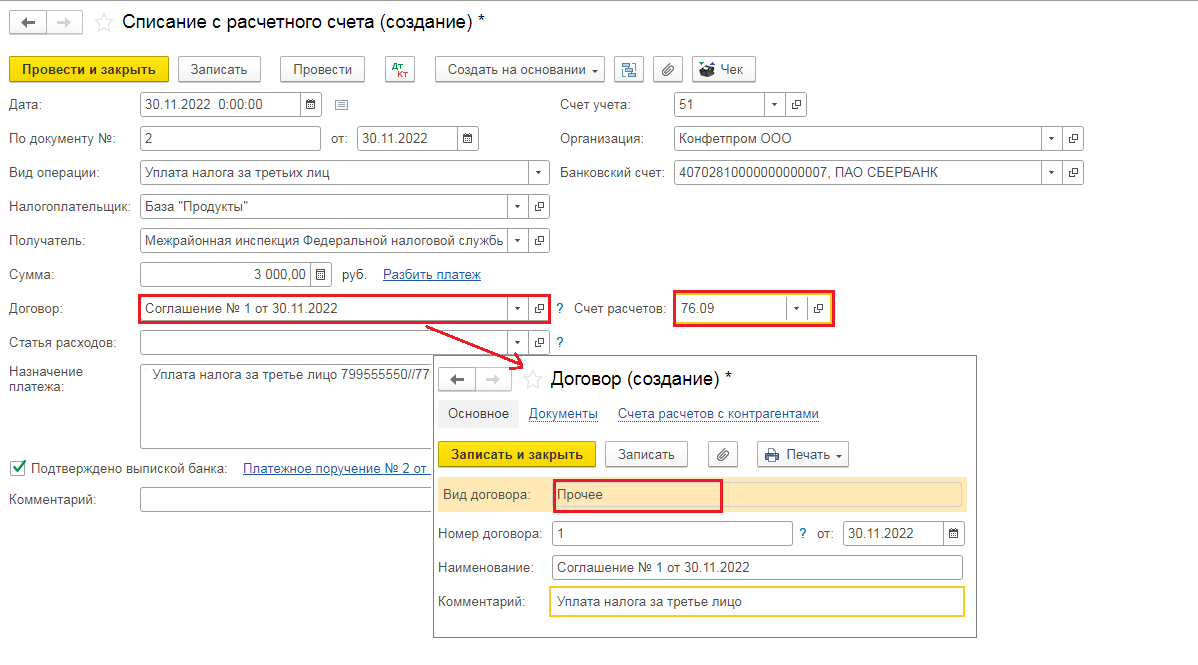

После подтверждения выпиской банка движения денежных средств произведено списание с расчетного счета ранее созданного платежного поручения.

В программе «1С:Бухгалтерия 8» данное перечисление автоматически отнесено на счет 60.02 «Расчеты по авансам выданным», так как по отношению к ООО «Прогресс» плательщик не имеет обязательства (задолженности) и, следовательно, сумма рассматривается как предоплата:

Дебет 60.02 Кредит- списание с расчетного счета (авансы выданные). 51

ООО «Торговый Дом» (Третье лицо) имеет развернутое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками», а именно:

- дебиторскую задолженность ООО «Прогресс» по субсчету 60.02 «Расчеты по авансам выданным» и

- кредиторскую задолженность перед ЗАО «ТФ-Мега» по субсчету 60.01 «Расчеты с поставщиками и подрядчиками». Сумма обязательств в примере совпадает — 23 600 руб.

Это можно увидеть, сформировав в программе «1С:Бухгалтерия 8» Оборотно-сальдовую ведомость по счету 60 (рис. 2).

Рис. 2. Оборотно-сальдовая ведомость

Операция 2. Перенос и погашение задолженности

Из примера видно, что договорные отношения между ООО «Торговый Дом» и ООО «Прогресс» отсутствуют, однако перечисление денежных средств по письму в пользу последнего явилось одновременно и погашением задолженности за поставленные товары от ЗАО «ТФ-Мега». Фактически все обязательства исполнены. Теперь проведем зачет обязательств в учете ООО «Торговый Дом». Для этого в «1С:Бухгалтерия 8» необходимо создать документ Корректировка долга с видом операции Проведение взаимозачета

.

При заполнении документа необходимо выбрать дебитора, дебиторская задолженность которого зачитывается и кредитора, кредиторская задолженность которого зачитывается в соответствии с договорами и документами расчетов (рис. 3):

Дебет 60.01 Кредит 60.02

— произведен взаимозачет дебиторской и кредиторской задолженности

Рис. 3 Корректировка долга

Пример, рассмотренный в данной статье, можно найти на сайте ИТС(www.its.1c.ru):

1. Щелкаем раздел Учет

и выбираем Общая система налогообложения. Версия 2

. При этом открывается Справочник хозяйственных операций. Версия 2

.

Статья называется «Оплата третьему лицу по просьбе поставщика» (адрес статьи:

http://www.its.1c.ru/db/hoosn#content:226:2).

Информационно-технологическое сопровождение (ИТС ПРОФ)

Система ИТС ПРОФ предлагается фирмой «1С» для поддержки пользователей программных продуктов «1С». Данная система предлагается в двух форматах:

- На ежемесячном диске ИТС;

- На сайте

www.its.1c.ru

(сайт обновляется ежедневно).

Оформление подписки на ИТС ПРОФ

Для оформления подписки на ИТС ПРОФ обратитесь к партнеру фирмы «1С», у которого был приобретен программный продукт, или к сервис-центрам и сервис-партнерам фирмы «1С». Оформить онлайн-заказ на 1С:ИТС можно на сайте

http://www.its.1c.ru/partners .

Интернет-версия ИТС

Все подписчики ИТС на время действия подписки получают доступ к сайту

http://www.its.1c.ru/.

Интернет-версия ИТС на сайте its.1c.ru — удобный интернет-сервис для подписчиков ИТС, который включает в себя:

- доступ к материалам ИТС ПРОФ с любого компьютера, имеющего доступ в Интернет;

- ежедневная публикация новых методических рекомендаций по работе с программами, ответов на вопросы подписчиков и обновление материалов сайта в связи с изменениями законодательства;

- оперативное пополнение базы бухгалтерской периодики;

- еженедельное обновление нормативной базы «1C:Гарант»;

- еженедельные аналитические мониторинги законодательства.

- Проверить e-mail, указанный в заявке на ИТС. Если e-mail в заявке указан неверно, обслуживающему партнеру нужно прислать в отдел ИТС () корректирующую заявку.

- Если e-mail указан верно, необходимо заказать повторную отправку письма с активационной ссылкой на странице

Какие типы гамет гороха были использованы менделем

Планета Венера: астрономические факты и астрологическая характеристика

Учет авансов выданных и полученных (предоплаты)

В тех случаях, когда сумма предоплаты превышает стоимость поставки, разница либо возвращается поставщиком на расчетный счет, либо учитывается как предоплата для последующих поставок. Бухгалтерские записи по выдаче аванса в счет будущей поставки материальных ценностей представлены в табл. 9.6.

| Таблица 9.6 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

| 1. Произведена предоплата поставщикам | 60.2 | Сумма аванса | |

| 2. Оприходованы материально-производственные запасы, поступившие в счет предоплаты | 10, 41 | 60.1 | Стоимость запасов – НДС |

| 3. Учтен НДС | 60.1 | Сумма НДС | |

| 4. Произведен зачет аванса | 60.1 | 60.2 | Сумма зачета |

| 5. Возвращена разница на расчетный счет поставщика | 60.2 | Разница |

В тех случаях, когда сумма предоплаты меньше договорной стоимости поставки выполняется зачет на суммы предоплаты, а оставшаяся часть кредиторской задолженности оплачивается обычным образом.

Пример 9.1. Произведена предоплата поставщику материалов в размере 10 000 руб.

В тех случаях, когда сумма предоплаты превышает стоимость поставки, разница либо возвращается поставщиком на расчетный счет, либо учитывается как предоплата для последующих поставок.

| Таблица 9.6 | ||

| Журнал хозяйственных операций | ||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. |

| дебет | кредит | |

| 1. |

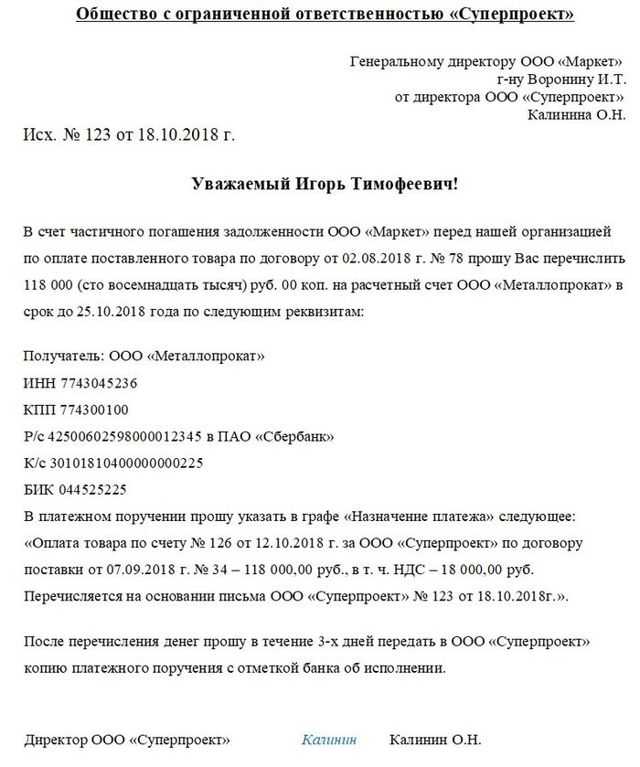

Правила составления письма-просьбы о погашении задолженности

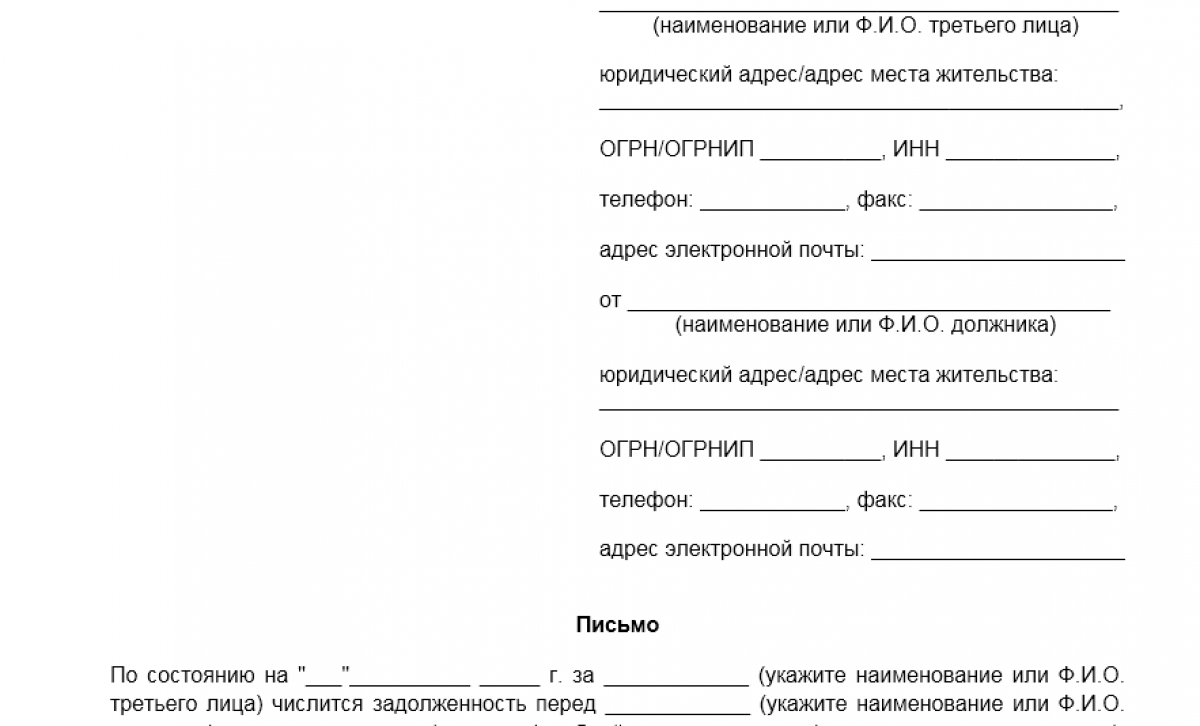

В письме-просьбе нужно обязательно указать следующую информацию:

Наименование ЮЛ, которому поручается покрытие долга

Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме

Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности

Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

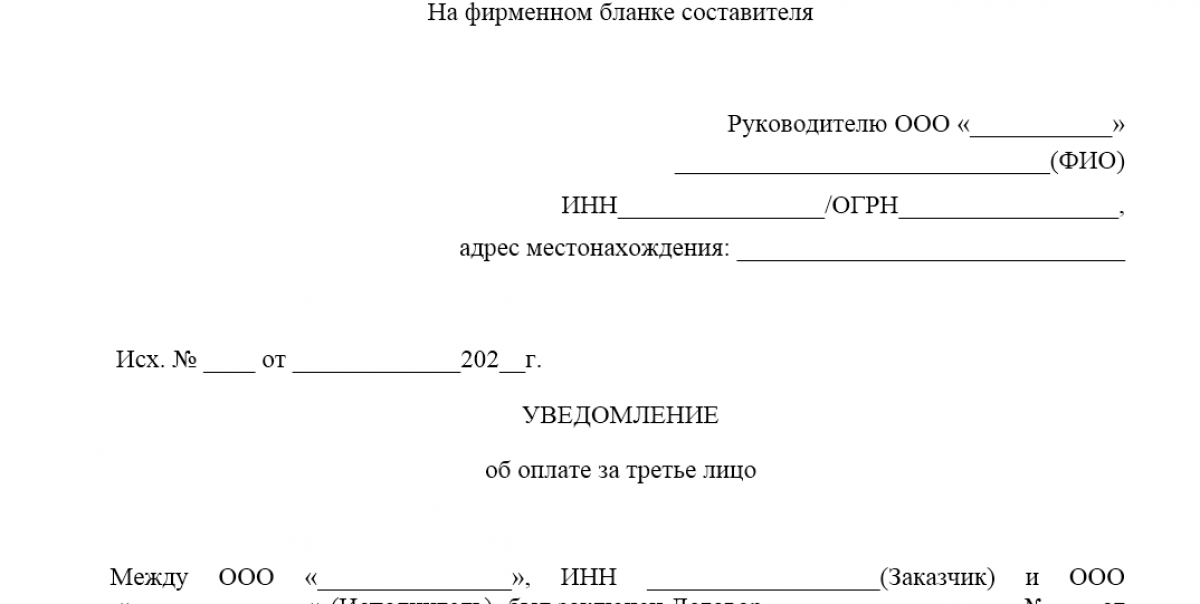

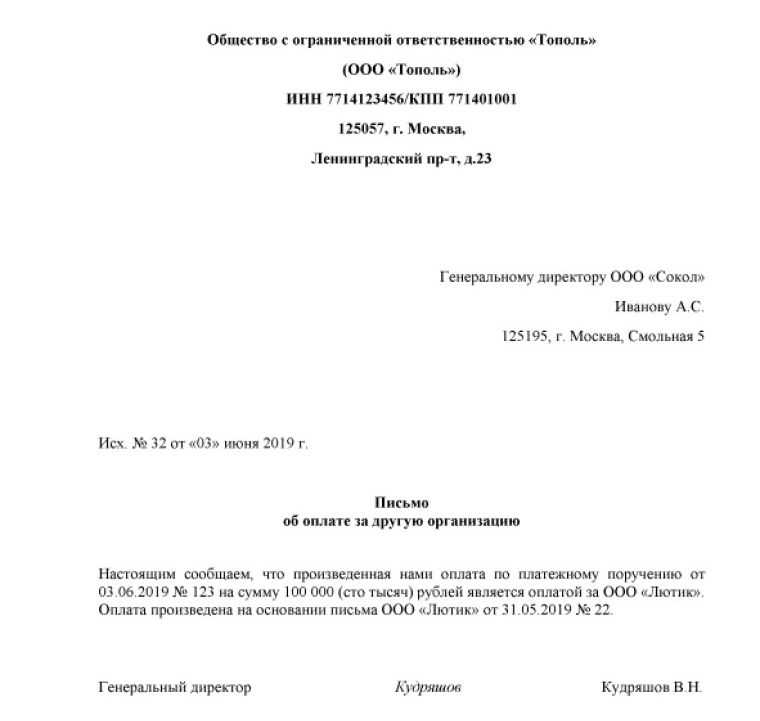

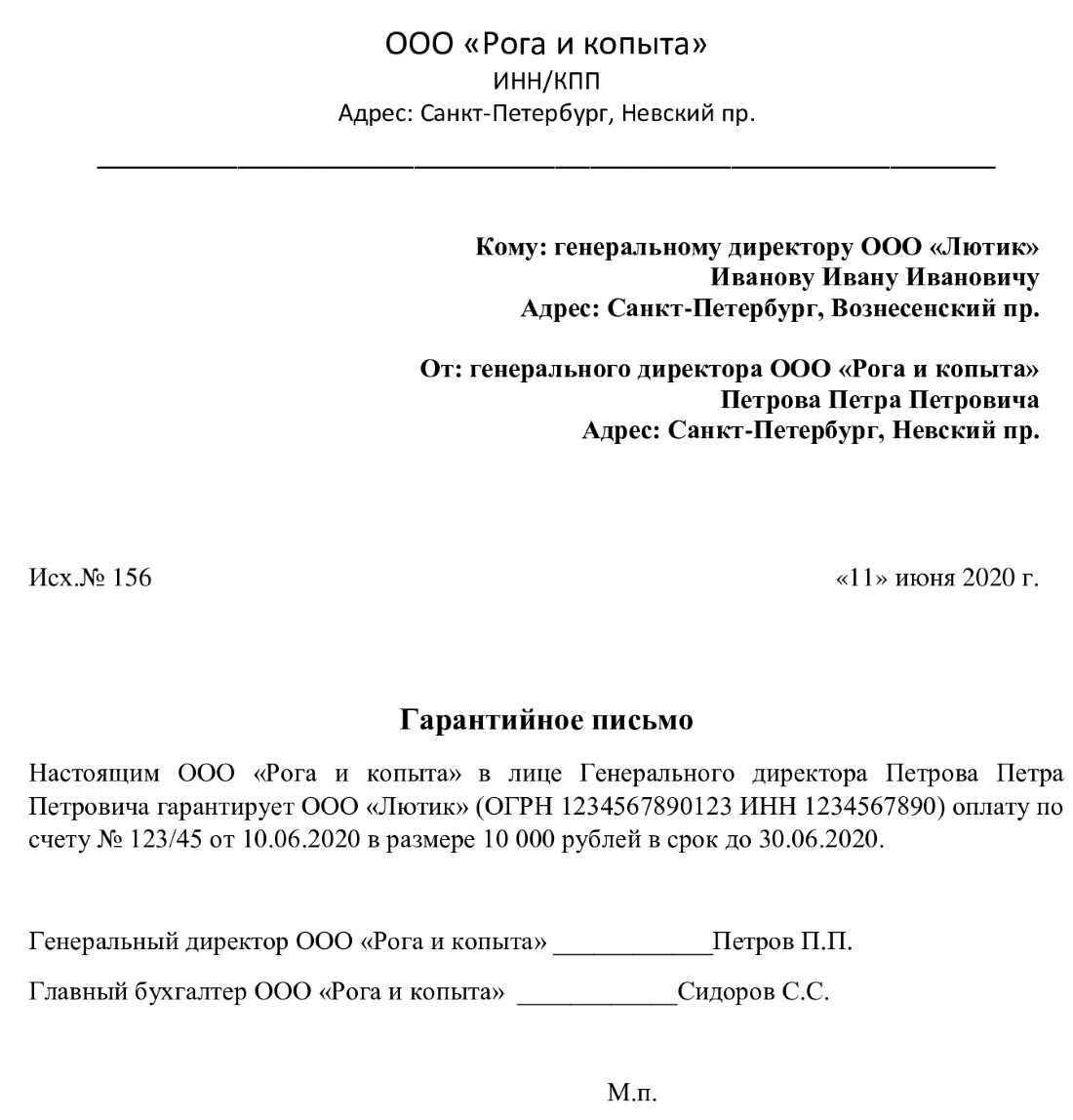

Пример письма о погашении обязательств

Гендиректору

ООО «Продвижение» И.П. Уфимцеву

г. Челябинск, ул. Кирова 1, д. 1

От гендиректора

ООО «Олива» В.В. Рипак

г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2016 г. №363

ПИСЬМОо перечислении денег в счет долга

У компании ООО «Продвижение» есть задолженность перед ООО «Олива» в размере 200 000 рублей. Просим вас оплатить в счет своего долга задолженность ООО «Олива» в размере 200 000 рублей. Реквизиты для выплат:

ИНН 11133355443

КПП 7657488956

ОГРН 10754754785

Р/с 407657776544878558654

В Челябинском филиале Сбербанка России

К/с 66559996665557700088

БИК 066468886

Перечисление платежа по этим реквизитам будет значить прекращение действия долга ООО «Продвижение» перед ООО «Олива» в размере 200 000 рублей.

В поручении просим вас упомянуть предназначение средств: «Внесение платы за аренду помещения для ООО «Олива» по соглашению №10 от 10 июля 2016 года в сумме 200 000 рублей НДС не облагается». Также настоятельно просим направить нам копию платежного поручения. На документе должна стоять отметка банковского учреждения об исполнении.

Гендиректор ООО «Олива» Рипак /В.В.Рипак/