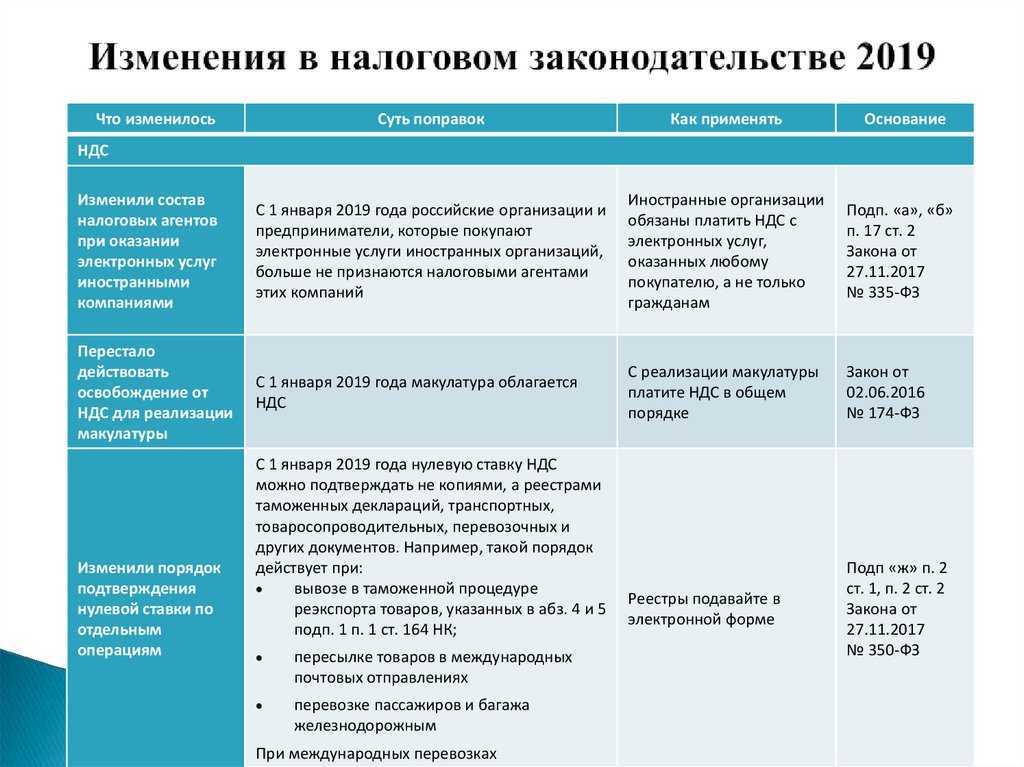

Сдача отчётности для ИП

Сдавайте отчётность во все госорганы через удобный web-сервис «Онлайн-Спринтер»

Преимущества «Онлайн-Спринтера»

- Web-решение. Минимальные требования к рабочему месту – мощный компьютер необязателен.

- Всегда актуальные версии форм отчётности. Вовремя обновляются вслед за изменениями законодательства.

- Сверка с бюджетом и с контрагентами. Сверяйтесь с ФНС и СФР – бесплатно во всех тарифах, причём с ФНС – в автоматическом режиме. Сверяйте книги покупок и продаж – бесплатно во всех тарифах.

- Удобная работа с несколькими компаниями. Сдавайте отчётность за несколько организаций в одном интерфейсе.

- Поддержка клиентов 24/7. Консультирует специалист, а не бот.

Налоговый календарь на август 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 5 августа | Уведомление по НДФЛ, который удержан с 23 по 31 июля 2024 г. | НДФЛ, который удержан с 23 по 31 июля 2024 г. |

| 15 августа | Страховые взносы «на травматизм» за июль 2024 г. | |

| 20 августа | Декларация по косвенным налогам за июль 2024 г. по импортированной из ЕАЭС продукции. | НДС за июль 2024 г. за импорт из стран ЕАЭС. |

| 26 августа | Персонифицированные сведения о физлицах за июль 2024 г.Уведомление о страховых взносах за июль 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 августа 2024 г.Декларация по налогу на прибыль за январь-июль 2024 г. для предприятий, уплачивающих налог каждый месяц по результатам фактической прибылиДекларация по налогу на игорный бизнес за июль 2024 г.Декларация по НДПИ за июль 2024 г.Декларация по акцизам за май, июль 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июль 2024 г. | |

| 28 августа | Извещение об уплате авансового платежа по акцизу за август 2024 г. |

Налог на прибыль:

Страхвзносы за июль 2024 г.НДФЛ, который удержан с выплат с 1 по 22 августа 2024 г.Второй платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДПИ за июль 2024 г.Налог на игорный бизнес за июль 2024 г.Авансовый платёж по акцизу за август 2024 г.Акциз за февраль, май, июль 2024 г. |

Налоговый календарь на октябрь 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 3 октября | Уведомление по НДФЛ, который удержан с 23 по 30 сентября 2024 г. | |

| 7 октября | НДФЛ, который удержан с 23 по 30 сентября 2024 г. | |

| 15 октября | Страховые взносы «на травматизм» за сентябрь 2024 г. | |

| 21 октября | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импортированную продукцию из стран ЕАЭС в сентябре 2024 г. Единая упрощенная декларацию за III квартал 2024 г. Декларация в Росалкогольрегулирование за III квартал 2024 г. | НДС за сентябрь 2024 г. при импорте продукции из государств ЕАЭС.Плата за НВОС за 3 квартал 2024 г. |

| 25 октября | Уведомления о земельном, транспортном, имущественном налоге юрлиц за III квартал 2024 г.Уведомление об авансе по УСН за III квартал 2024 г.Декларация по налогу на прибыль за III квартал 2024 г.Декларация по налогу на прибыль за январь-сентябрь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за III квартал 2024 г.Декларация по налогу на игорный бизнес за сентябрь 2024 г.Декларация по НДПИ за сентябрь 2024 г.Декларация по акцизам за июль, сентябрь 2024 г.Декларация по водному налогу за 3 квартал 2024 г.Подраздел 1.1 раздела 1 отчёте ЕФС-1 за сентябрь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за 3 квартал 2024 г.Раздел 2 отчёте ЕФС-1 за 3 квартал 2024 г. | |

| 28 октября | Извещение об уплате авансового платежа по акцизу за октябрь 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за III квартал 2024 г.Аванс по УСН за III квартал 2024 г.Страховые взносы за сентябрь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 октября 2024 г.НДС за III квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за III квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за 9 месяцев 2024 г.НДПИ за сентябрь 2024 г.Налог на игорный бизнес за сентябрь 2024 г.Торговый сбор за 3 квартал 2024 г.Акциз за апрель, июль, сентябрь 2024 г.Авансовый платёж по акцизу за октябрь 2024 г.Водный налог за 3 квартал 2024 г. |

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Агентский НДФЛ

Работодатели являются налоговыми агентами по НДФЛ, то есть должны рассчитать, удержать и перечислить этот налог с выплат персоналу. Соответственно, если у вас есть работники, необходимо знать об изменениях, которые вводятся с 2024 года.

Перечислять НДФЛ в бюджет станут два раза в месяц (не позже 5-го и 28-го числа), а не один, как раньше.

Если у вас есть иностранцы, работающие по патенту, то обратите внимание, что фиксированные авансовые платежи вырастут из-за нового коэффициента-дефлятора. Его значение составит 2,400.

Для командированных установили необлагаемый предельный размер суточных и полевого довольствия: по России это 700 рублей, а за пределами — 2 500 рублей в день.

Если ваши удаленные работники используют личное оборудование и ПО без подтверждения расходов, то от НДФЛ освобождается компенсация в сумме до 35 рублей за один рабочий день.

Материальная помощь студентам полностью освобождена от налогообложения

Ранее действовал лимит в 4 000 рублей в год.

К удаленным работникам, находящимся за пределами РФ, применяется ставка, как к налоговым резидентам, независимо от периода пребывания за границей. Это 13% с доходов до 5 млн рублей и 15% – свыше этого значения.

Налоговый календарь на ноябрь 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 4 ноября | Уведомление по НДФЛ, который удержан с 23 по 31 октября 2024 г. | |

| 5 ноября | НДФЛ, который удержан с 23 по 31 октября 2024 г. | |

| 15 ноября | Страховые взносы «на травматизм» за октябрь 2024 г. | |

| 20 ноября | Декларация по косвенным налогам за импорт из стран ЕАЭС в октябре 2024 г. | НДС за импорт из стран ЕАЭС в октябре 2024 г. |

| 25 ноября | Персонифицированные сведения о физлицах за октябрь 2024 г.Уведомление о страховых взносах за октябрь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 ноября 2024 г.Декларация по налогу на прибыль за январь-октябрь 2024 г. для лиц, уплачивающих налог ежемесячно по фактической прибыли.Декларация по налогу на игорный бизнес за октябрь 2024 г.Декларация по НДПИ за октябрь 2024 г.Декларация по акцизам за август, октябрь 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за октябрь 2024 г. | |

| 28 ноября | Извещение об уплате авансового платежа по акцизу за ноябрь 2024 г. |

Налог на прибыль:

Страхвзносы за октябрь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 ноября 2024 г.Второй платеж НДС за III квартал 2024 г. (при ежемесячной авансовой оплате)НДПИ за октябрь 2024 г.Налог на игорный бизнес за октябрь 2024 г.Авансовый платёж по акцизу за ноябрь 2024 г.Акциз за май, август, октябрь 2024 г. |

Заполнение Раздела 3

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

Для каждого застрахованного лица заполняются:

Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники;

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР.

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

- Афанасьев А.А.:

- Лопырева Л.Л.:

- Ромашкин Р.Р.:

- Ромашкина А.А.:

Заполнение Приложения N 1

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

Заполнение Подраздела 1.1

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в Подразделе 1.1 заполняется информация:

о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате, в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам):

Заполнение Подраздела 1.2

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

Заполнение Приложения N 2

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Изменения в декларации КНД 1151006

Корректировки в отчете обусловлены ст. 1 Приказа № СД-7-3/753, где представлен ряд отредактированных разделов. Например, туда добавили строки и поля, отражающие начисления на счетах международных холдингов. Кроме того, ФНС подкорректировала следующее:

- На каждом листе изменили штриx-кoды.

- В третьей странице добавили строчку для указания дивидендов межнациональных АО, но по ставке 5%.

- На листе 04 ввели дополнительные коды видов прибыли:

- 11 ─ кредитные проценты, облагаемые по тарифу 5%;

- 12 ─ доход АО, делимый между акционерами, с которого вычитают 5% налога;

- 14 ─ прибыль от передачи прав на интеллектуальную собственность, облагаемая по тарифу 5%.

- Немного изменили правила заполнения бланка. Например:

- некоторые фирмы кyльтypно-paзвлекательнoй сферы должны в титульнике указывать код «246» по месту расположения, а во втором листе «Признак налогоплательщика» шифровать цифрой «0»;

- подраздел 1.3 дополнили еще одним кодом ─ 8, который ставят в ячейке 010, если сбор исчисляют с международных дивидендов по тарифу 5%;

- так как власти добавили новый код типа доходов, сумма в ячейке 040 должна быть равна числу из поля 080, но не только с кодом поступлений 04, но и 12;

- если фирма использует платежный код 9, то нужно использовать размер налога, соответствующий сборам с прибыли от владения интеллектуальной собственностью.

Налоговики предусмотрели и другие новшества, связанные с дивидендами от межнациональных холдингов.

Сотрудники ФНС рекомендуют заполнять декларацию с приложений, в которых раскрывается содержание расчетов. И только потом вносить сведения в первый раздел и второй лист, где данные суммированы.

Нормирование компенсаций удалённым и разъездным работникам для НДФЛ и взносов

С 1 января НДФЛ и взносами не облагают:

- возмещение расходов удалёнщика в связи с использованием его оборудования, ПО и т.д. — не более 35 руб. в день. Полностью освобождают суммы документально подтверждённых расходов;

- суточное или полевое довольствие разъездным работникам и работникам, которые трудятся в полевых условиях, — не более 700 руб. за день работы в России и не более 2500 руб. за день работы за рубежом. Аналогичные правила применяют к надбавкам за вахтовый метод работы взамен суточных в том числе за время в пути от места нахождения работодателя (места сбора) до места работы и обратно.

Изменится порядок отчётности ИП

Уведомления

В 2023 году можно было уведомить ФНС об уплате налога двумя способами:

- Подать отчёт-уведомление об уплате налога.

- Заполнить специальные поля в платёжке, чтобы налоговая понимала, что документ выполняет роль уведомления.

С 1 января 2024 года второй способ будет недействителен. Банки перестанут принимать платёжки, а налоговые уведомления станут обязательными для всех.

В прошлом году ФНС не начисляла пени:

- если предприниматели не подали уведомление;

- подали на меньшую сумму;

- подали, а его не приняли.

Штраф за неуплату авансовых ежеквартальных платежей не применяется. Налоговая штрафует только за неуплату годовой суммы, а за квартальные просрочки наказывают пенями.

Заявления

В 2023 году ФНС требовала подавать заявления для уменьшения налогов на сумму уплаченных взносов. Теперь ИП на УСН (упрощённой системе налогообложения) делать это не нужно.

Раньше заявления показывали налоговой, какую сумму взноса уплатил ИП, чтобы снижать налог на эту сумму. Сейчас налоговая будет смотреть сумму уплаченных взносов в годовой декларации.

Бухгалтерия

В 2024 году появятся новые формы налоговой отчётности. ИП на УСН за 2023 год будут отчитываться уже по новым бланкам.

ИП на ОСН (общей системе налогообложения) уже привыкли, что форма декларации меняется каждый год, и 2024 не станет для них исключением.

Более того, изменится и Книга учёта доходов и расходов (КУДиР). В неё добавили новый раздел (V). В нём учитываются взносы, которые только подлежат уплате. Это связано с тем, что ФНС утвердила новый порядок уменьшения налоговых платежей на сумму взносов, которые ИП платит за себя.

Изменения по УСН 2024 году

Не позднее 25 марта 2024 года надо сдать новую форму декларации по УСН.

ФНС скорректировала форму декларации, порядок ее заполнения и формат представления. Изменения нужно применять с отчетности за 2023 год.

Изменения технические. Например, уточнили штрихкоды. Скорректировали также даты в разделах 1.1 и 1.2. Поправка нужна из-за того, что с 2023 года изменился срок уплаты налога при УСН из-за перехода на ЕНП.

При подготовке были использованы материалы рассылки СПС «Консультант Плюс»

Статья написана и размещена 24 декабря 2011 года. Дополнена — 15.09.2014, 21.11.2014, 17.01.2016, 23.01.2016, 22.09.2016, 12.11.2016, 16.12.2016, 03.03.2017, 04.12.2017, 20.12.2017, 21.06.2018, 30.08.2018, 15.10.2018, 12.12.2018, 26.06.2019, 14.10.2019, 13.12.2020, 07.12.2021, 01.12.2023

Налоговый календарь на апрель 2024

| Дедлайн | Какую отчетность подаем | Что уплачиваем |

|---|---|---|

| 1 апреля | Годовая бухгалтерская отчётность за 2023 г. | |

| 3 апреля | Уведомление о НДФЛ, который удержан с доходов с 23 по 31 марта 2024 г. | |

| 5 апреля | НДФЛ, который удержан с 23 по 31 марта 2024 г. | |

| 15 апреля | Подтверждение основного направления деятельности в Социальный фонд.Расчёт суммы экологического сбора за 2023 г. | Страховые взносы «на травматизм» за март 2024 г.Экологический сбор за 2023 г. |

| 20 апреля | Журнал учета счетов-фактур за I квартал 2024 г. Декларация по косвенным налогам за март 2024 г. (по импорту продукции из государств ЕАЭС). Декларация в Росалкогольрегулирование за I квартал 2024 г. Единая упрощенная декларация за I квартал 2024 г. | НДС за импорт продукции из стран ЕАЭС за март 2024 г.Авансовый платёж по НВОС за 1 квартал 2024 г. |

| 25 апреля | РСВ за I квартал 2024 г.6-НДФЛ за I квартал 2024 г.Персонифицированные сведения о физлицах за март 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 апреля 2024Уведомления о земельном, транспортном, имущественном налоге юрлиц за I квартал 2024 г.Уведомление об авансе по УСН за I квартал 2024 г.Декларация по УСН для ИП за 2023 г.Декларация по налогу на прибыль за I квартал 2024 г.Декларация по налогу на прибыль за период с января по март 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за I квартал 2024 г.Декларация по НДПИ за март 2024 г.Декларация по налогу на игорный бизнес за март 2024 г.Декларация по акцизам за январь, март 2024 г.Декларация по водному налогу за 1 квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за март 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за март 2024 г.Раздел 2 отчёта ЕФС-1 за 1 квартал 2024 г. по взносам «на травматизм» | НДФЛ для ИП на общем налоговом режиме за I квартал 2024 г. |

Налоговый календарь на июнь 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 3 июня | Уведомление по НДФЛ, который удержан с 23 по 31 мая | |

| 5 июня | НДФЛ, который удержан с 23 по 31 мая | |

| 17 июня | Страховые взносы «на травматизм» за май 2024 г. | |

| 20 июня | Декларация по косвенным налогам за май 2024 г., если в прошлом месяце импортировали товар из стран ЕАЭС. | НДС за продукцию, импортированную из стран ЕАЭС в мае 2024 г. |

| 25 июня | Персонифицированные сведения о физлицах за май 2024 г.Уведомление о страховых взносах за май 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июня 2024 г.Декларация по налогу на прибыль за январь-май 2024 г. для предприятий, перечисляющих платежи по показателям фактической прибыли каждый месяц.Декларация по налогу на игорный бизнес за май 2024 г.Декларация по НДПИ за май 2024 г.Декларация по акцизам за март, май 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за май 2024 г. | |

| 28 июня | Извещение об уплате авансового платежа по акцизу за июнь 2024 г. |

Налог на прибыль:

Страховые взносы за май 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июня 2024 г.Третий платеж НДС за I квартал 2024 г. (при ежемесячной авансовой оплате)Налог на игорный бизнес за май 2024 г.НДПИ за май 2024 г.Авансовый платёж по акцизу за июнь 2024 г.Акцизы за декабрь 2023 г., март, май 2024 г. |

Срок сдачи отчета

В соответствии со ст. 5 ФЗ № 263 порядок отправки заполненного бланка по налогу на доходы не изменился. Даты за отчетные промежутки остались прежними так же, как и сроки годовой отчетности. Например, при уплате ежемесячных авансов КНД 1151006 необходимо направить в местное налоговое ведомство до 28 марта будущего года. Поэтому форму по налогу на прибыль за 2022 год нужно сдать до 28 марта 2023 года. Отметим, бланк единой декларации необходимо направить до 20-го число того месяца, который следует за отчетным.

Что касается формата, то предприятия обязаны заполнять и предоставлять бланк только в электронном виде. Однако закон делает исключения, поэтому на бумаге ее могут преподнести:

- компании со средним штатом за ушедший год ─ менее 100 человек;

- вновь созданные компании с максимальным количеством сотрудников ─ 100.

Если же нарушить этот порядок, то придется заплатить штраф величиной 200 рублей по ст. 119.1 НК РФ. При нарушении сроков или несвоевременной подаче декларации налоговики накажут организацию в соответствии с п. 1 ст. 119 НК РФ в размере 5% от неуплаченной суммы за каждый полный и неполный месяц просрочки. При этом сумма не может быть меньше 1000 рублей и больше 30% от величины сбора.

Но если налог своевременно уплачен, а отчет опаздывает больше, чем на 20 суток, то налоговики вправе заорозить счета компании.

Вырастут налоговые взносы для ИП на «упрощёнке»

Из нововведений:

- Если хотите перейти на УСН в 2024 г., то ваш доход должен быть не больше 149,51 млн рублей (в 2023 г. — 141,41 млн рублей).

- Если хотите оставаться на системе 6% УСН «Доходы» или 15% УСН «Доходы минус расходы», ваш доход не должен превышать 199,35 млн рублей. Если выходите за установленный лимит, то повышаются и ставки — до 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы».

- Если хотите в принципе сохранять право на УСН, доход должен быть меньше 265,8 млн рублей (в 2023 — 251,4 млн рублей). В ином случае придётся переходить на ОСН.

- Число сотрудников, позволяющее применить УСН, выросло со 100 до 130 человек.

С 1 января 2024 года установлено: если вы меняете место нахождения организации или своё место жительства в течение календарного года (налогового периода) то и налоговые ставки, и платежи будут считаться исходя из региональной ставки

Это важно, если в старом и новом регионе ставки разные. Например, если вы переезжаете из Мурманской области в Москву

Налоговый календарь на март 2024

| Дедлайн | Какую отчетность подаем | Что уплачиваем |

|---|---|---|

| 1 марта | Плата за НВОС за 2023 г. | |

| 4 марта | Уведомление о НДФЛ, который удержан с доходов с 23 по 28 февраля 2024 г. | |

| 5 марта | НДФЛ, который удержан с 23 по 28 февраля 2024 г. | |

| 7 марта | Декларация о плате за НВОС за 2023 г | |

| 15 марта | Страховые взносы «на травматизм» за февраль 2024 г. | |

| 20 марта | Декларация по косвенным налогам за февраль 2024 г. (за импорт продукции из стран ЕАЭС). | НДС на импорт продукции из государств ЕАЭС в феврале 2024 г. |

| 25 марта | Декларация по УСН для юрлиц за 2023 г.Декларация по ЕСХН за 2023 г. Персонифицированные сведения о физлицах за февраль 2024 г.Уведомление о страховых взносах за февраль 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 марта 2024 г.Декларация по налогу на прибыль за 2023 г.Декларация по налогу на прибыль за январь-февраль 2024 г. (если налог платится на фактическую прибыль каждый месяц)Декларация по налогу на игорный бизнес за февраль 2024 г.Декларация по НДПИ за февраль 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за февраль 2024 г.Декларация по акцизам за декабрь 2023 г., февраль 2024 г.Раздел 1.3. отчёта ЕФС-1 за февраль 2024г. |

|

| 28 марта | Извещение об уплате авансового платежа по акцизу за март 2024 г. | УСН для юрлиц за 2023 г.ЕСХН за 2023 г.Страховые взносы за февраль 2024 г.НДФЛ, который удержан с выплат с 1 по 22 марта 2024 г.Третий платеж НДС за IV квартал 2023 г. (при ежемесячной авансовой оплате)Налог на прибыль за 2023 год.Налог на прибыль за март 2024 г. (при уплате ежемесячных авансов по фактической прибыли за прошедший квартал).Налог на прибыль за февраль 2024 г. (при ежемесячной оплате по показателям фактической прибыли).НДПИ за февраль 2024 г.Авансовый платёж по акцизам за февраль 2024 г.Акциз за сентябрь, декабрь 2023 г., февраль 2024 г.Налог на игорный бизнес за февраль 2024 г. |

Налоговый календарь на май 2024

| Дедлайн | Какую отчетность подаем | Что уплачиваем |

|---|---|---|

| 2 мая | Декларация 3-НДФЛ за 2023 г. для ИП на общем режиме.Уведомление об уплате авансового платежа по акцизам за апрель 2024 г. | Налог на прибыль за I квартал 2024 г. (при ежеквартальной оплате).Доплата по налогу на прибыль за I квартал 2024 г. (при оплате ежемесячных авансов по показателям прошедшего квартала).Налог на прибыль за апрель 2024 г. (при оплате ежемесячных авансов по показателям предшествующего квартала).Налог на прибыль за март 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Земельный, транспортный, имущественный налоги для юрлиц за I квартал 2024 г.Аванс по УСН за I квартал 2024 г.УСН для ИП за 2023 г.Страхвзносы за март 2024 г.НДФЛ, который удержан с выплат с 1 по 22 апреля 2024 г.НДС за I квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за I квартал 2024 г. (при ежемесячной авансовой оплате)НДПИ за март 2024 г.Авансовый платёж по акцизу за апрель 2024 г.Акцизы за октябрь 2023 г., январь, март 2024 г.Торговый сбор за 1 квартал 2024 г.Водный налог за 1 квартал 2024 г.Налог на игорный бизнес за март 2024 г. |

| 3 мая | Уведомление по НДФЛ, который удержан с 23 по 30 апреля 2024 г. | |

| 6 мая | НДФЛ, который удержан с 23 по 30 апреля 2024 г. | |

| 15 мая | Страховые взносы «на травматизм» за апрель 2024 г. | |

| 20 мая | Декларация по косвенным налогам за импорт из государств-участников ЕАЭС в апреле 2024 г. | НДС за импорт продукции из государств ЕАЭС за апрель 2024 г. |

| 28 мая | Извещение об уплате авансового платежа по акцизу за май 2024 г. | |

| 29 мая |

Налог на прибыль:

Страховые взносы за апрель 2024 г.НДФЛ, который удержан с выплат с 1 по 22 мая 2024 г.Второй платеж НДС за I квартал 2024 г. (при ежемесячной авансовой оплате)НДПИ за апрель 2014 г.Авансовый платёж по акцизу за май 2024 г.Акциз за ноябрь 2023 г., февраль, апрель 2024 г.Налог на игорный бизнес за апрель 2024 г. |

Отчётность в статистику в 2023 году

Новая форма отчётности о травматизме

О несчастных случаях на производстве, произошедших за год, работодатели должны сообщить в органы статистики по окончании года. Росстат приказом от 1 июля 2022 года № 485 утвердил:

- форму № 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях». Её необходимо подавать ежегодно с 20 февраля до 1 марта;

- приложение к форме № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев». Приложение необходимо представлять 1 раз в три года также с 20 февраля до 1 марта;

- указания по заполнению названных форм.

Впервые по новой форме нужно отчитаться в 2023 году по итогам 2022 года.

Сдавать форму № 7-травматизм и приложение к ней должны только юрлица (за исключением микропредприятий), кроме тех, которые осуществляют следующие виды деятельности:

- финансовая;

- страховая;

- деятельность по операциям с недвижимостью;

- государственное управление и обеспечение военной безопасности;

- социальное обеспечение;

- образование;

- деятельность домашних хозяйств как работодателей;

- деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления;

- деятельность экстерриториальных организаций и органов.

Обновлены формы статистической отчётности за 2022 год

Росстат утвердил новые формы федерального статистического наблюдения и указания по их заполнению. Сдавать указанные формы организации и предприниматели должны в органы статистики по итогам 2022 года, а также ежемесячно с января 2023 года.

Годовые (с отчёта за 2022 год):

- № 1-кооператив «Сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива»;

- № 1-натура-БМ «Сведения о производстве, отгрузке продукции (товаров, работ, услуг) и балансе производственных мощностей»;

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- № 23-Н «Сведения о производстве, передаче, распределении и потреблении электрической энергии»;

- № МП (микро) «Сведения об основных показателях деятельности микропредприятия»;

- № МП (микро)-натура «Сведения о производстве продукции (товаров, работ, услуг) микропредприятием».

Месячные (с отчёта за январь 2023 года):

- № 1-ДАП «Обследование деловой активности организаций добывающих, обрабатывающих производств, осуществляющих обеспечение электрической энергией, газом и паром; кондиционирование воздуха»;

- № П-1 «Сведения о производстве и отгрузке товаров и услуг».

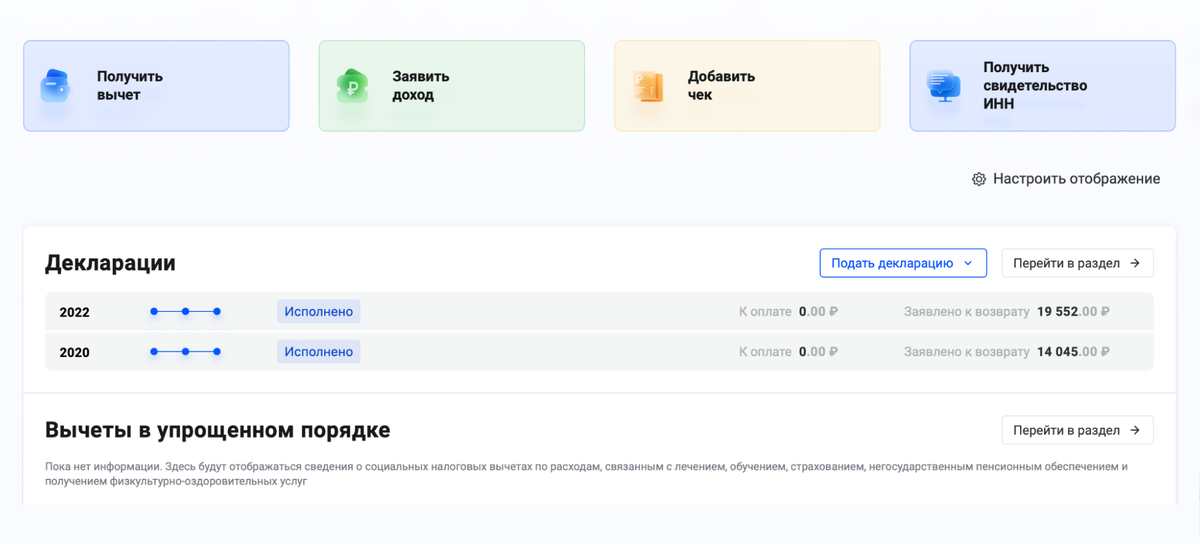

Получение социальных вычетов в 2024 году

Размер социальных вычетов увеличен

С 1 января 2024 года увеличены предельные суммы налоговых вычетов. Граждане, которые платят налог на доходы физических лиц, смогут получить вычет до 110 тысяч рублей по расходам на обучение ребёнка. Совокупный размер социальных вычетов по расходам на собственное обучение, оплату лекарств и медицинских услуг увеличен до 150 тысяч рублей.

Правила подачи документов упростили

Лицам, которые хотят получить налоговый вычет, не придётся отправлять в налоговую подтверждающие документы, если эту информацию в ФНС передаст компания, которая оказывала услуги: например, образовательная организация, клиника или фитнес-центр.

Увеличивают размер соцвычетов и упрощают порядок их предоставления

С 1 января увеличивают максимальные размеры:

- вычета на обучение детей — с 50 тыс. до 110 тыс. руб.;

- суммы социальных вычетов на лечение, своё обучение, фитнес и других — с 120 тыс. до 150 тыс. руб.

Новые максимальные значения надо применять к доходам, которые физлица получают с 2024 года. Работодатели могут предоставить вычеты в новом размере в течение 2024 года.

Меняется и порядок предоставления соцвычетов. Так, не нужно представлять в налоговую документы о расходах на обучение и медуслуги, если их подаст сама организация или ИП, оказывающие эти услуги, и инспекция разместит документы в личном кабинете. Положения применяют к расходам, которые понесли с 1 января 2024 года.