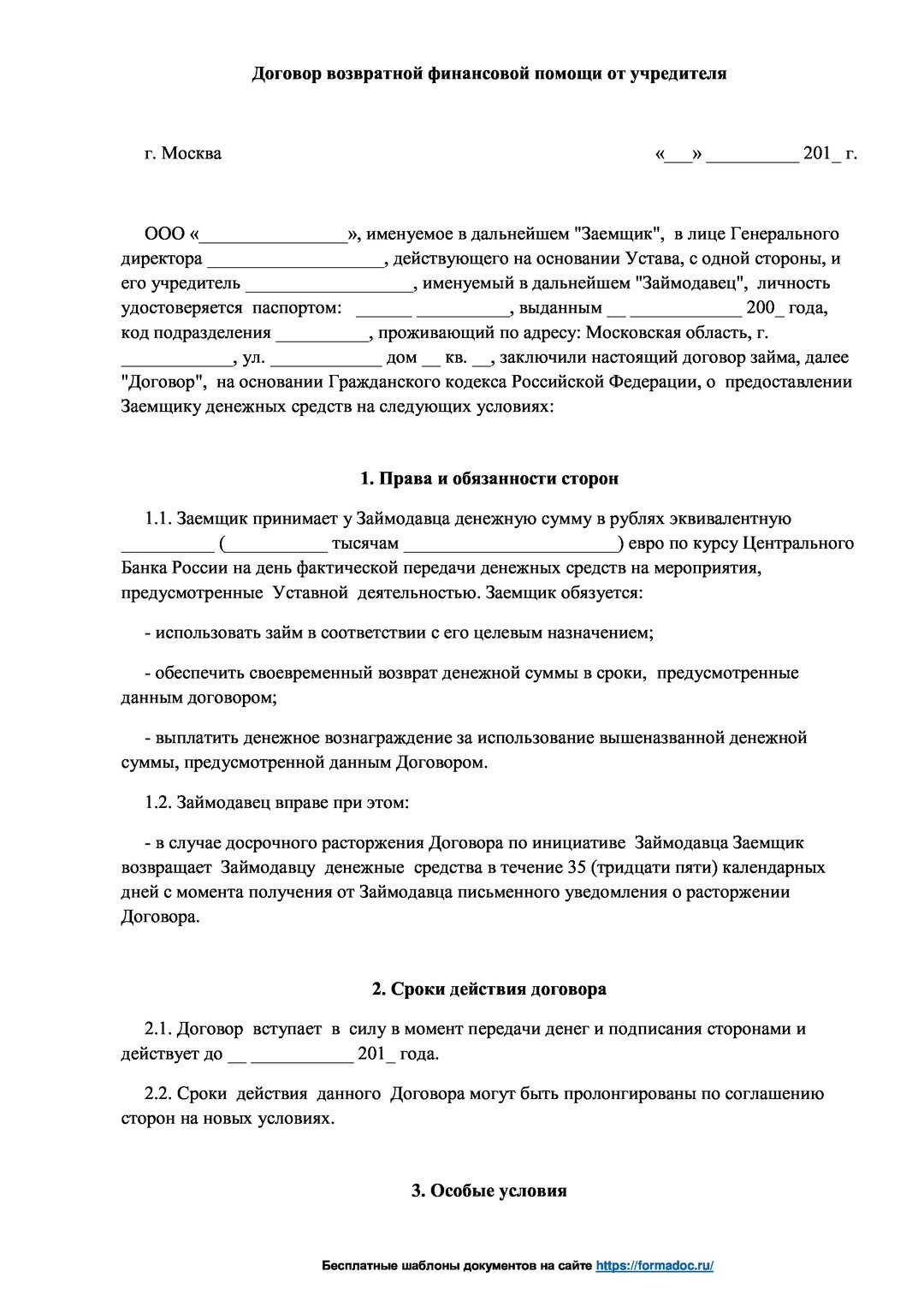

Какие способы передачи имущества лучше применять в разных ситуациях

Приведем возможные варианты передачи недвижимого имущества в таблицу, в зависимости от соотношения частей сделки.

‘+ +’ — юридически сильный, налоговый

«+ -» — юридически сильная, но налоговая сделка

«- » — юридически неприемлемо

Если же имущество передается в обратном направлении — от дочерней компании к материнской, то остается только один вариант — продажа или дарение. Преимущества любого из этих вариантов зависят от налогового режима и возможности обосновать более низкие цены.

Если обе компании работают на ОСНО и имущество продается по остаточной стоимости, то налог на прибыль или НДС в масштабах всей группы не уплачивается. В этом случае рынок и продажа имущества более выгодны.

Также предпочтительнее использовать передачу без рассмотрения, если рыночная стоимость основного средства значительно выше остаточной стоимости, или если принимающая компания работает на специальном налоговом режиме и не может предъявить НДС.

Риски при передаче задолженности от «мамы» «дочке»

Если

сделка по передаче кредиторской/дебиторской задолженности от

материнской компании дочерней соответствующим образом документально

оформлена, а также компаниями учтены особенности признания

доходов/расходов по таким сделкам для целей налогообложения, то рисков

возникнуть не должно.

Между тем на практике не исключены ситуации,

когда «дочка» может приобрести задолженность, полученную по соглашению

об уступке прав требования, компании, находящейся на стадии банкротства.

В этой ситуации налоговые инспекторы могут признать затраты

необоснованными (экономически нецелесообразными). Также они могут

апеллировать к выводам, сделанным Пленумом ВАС РФ о налоговой выгоде, в

частности, указать на отсутствие у сделки по приобретению дебиторской

задолженности разумной деловой цели (пп. 3-6, 9 пост. Пленума ВАС РФ от

12.10.2006 № 53).

Так, в ранее упомянутом Постановлении №

Ф10-682/12 налоговый орган обосновывал выводы о неправомерном включении в

состав внереализационных расходов суммы убытка, в частности, тем, что

сделка по приобретению дебиторской задолженности не была обусловлена

разумными экономическими причинами или целями делового характера, так

как общество знало или должно было знать, что реальные затраты по оплате

приобретенного права требования в ближайшее время и в перспективе

оплачены быть не могут ввиду отсутствия соответствующих средств у

должника на момент заключения договора цессии и признания его банкротом в

дальнейшем.

Налоговые риски возможны при условии, если налоговыми

инспекторами будет доказано, что единственной целью сделки было

получение необоснованной налоговой выгоды в виде формирования у дочерней

компании налогового убытка от списания дебиторской задолженности по

заведомо неплатежеспособному контрагенту. Соответственно, во избежание

налоговых рисков у дочерней компании должно присутствовать экономическое

обоснование необходимости приобретения задолженности по контрагенту,

находящемуся в стадии банкротства.

Отметим, что случай с

приобретением задолженности неплатежеспособного лица является частным

случаем, порождающим повышенные риски.

Сергей КартошкинЖурнал «Актуальная бухгалтерия»

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы», но и в обратном направлении — от «дочки» к компании — «маме»

Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — доля материнской компании в уставном капитале «дочки» более 50 %

Важно!

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

В какой-то период у налоговых органов возникали проблемы с «дочерним подарком»: они упорно начисляли налог на прибыль при передаче имущества материнским организациям, мотивируя это тем, что между юридическими лицами запрещено дарение.

Точку в этом деле поставил Президиум ВАС РФ, указав в своем Постановлении:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любои стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствиепрямого встречного предоставления является особенностью взаимоотношении основного и дочернего обществ, представляющих собой с экономическои точки зрения единыи хозяиствующии субъект».Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года № 8989/12.

После этого и Минфин РФ поддерживает возможность не облагаемого налогом на прибыль «дочернего подарка».

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

не выдержан срок владения 365 дней;

помимо мажоритарного участника с долей более 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Как «дочке» безвозмездно передать имущество материнской компании

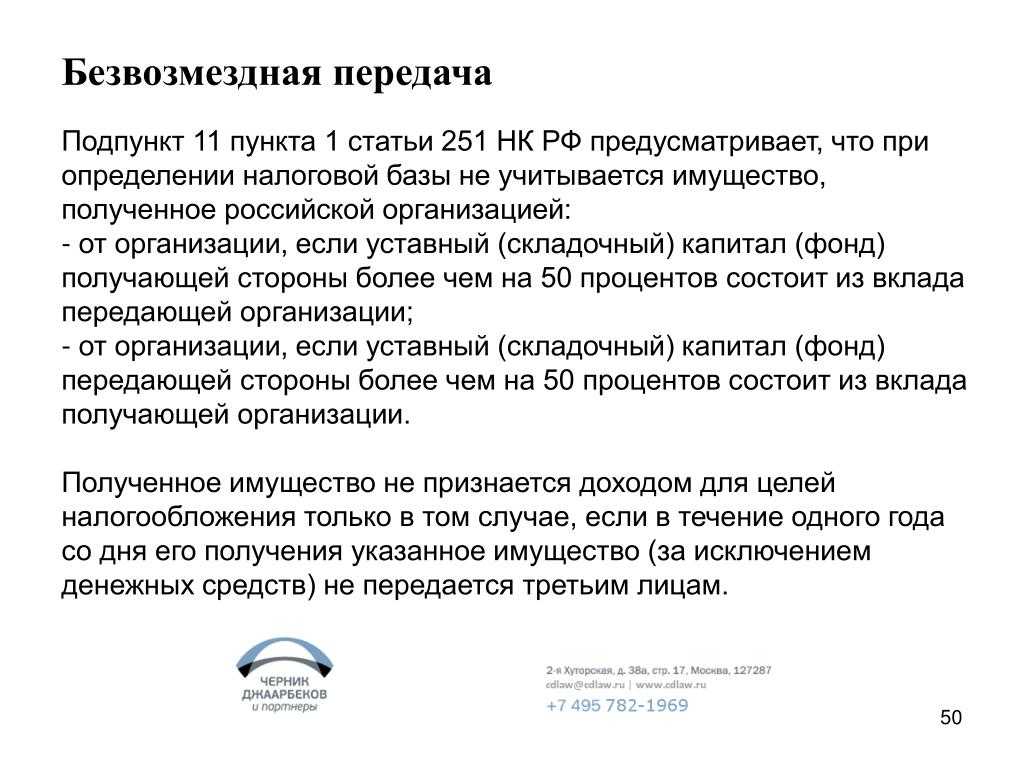

В качестве «дочернего подарка» компания может безвозмездно передать имущество материнскому предприятию на основании абзаца 3 подпункта 11 пункта 1 статьи 251 НК. Согласно ему, материнской компании – российской организации не придется учитывать это имущество в доходах, облагаемых налогом на прибыль, если уставный капитал передающей стороны более чем на 50 процентов состоит из вклада или доли получающей организации и на день передачи имущества получающая организация владеет на праве

собственности указанным вкладом (долей) в уставном капитале.

Обратите внимание: стоимость полученного имущества не нужно учитывать в составе внереализационных доходов материнской компании при условии, что такое имущество, за исключением денежных средств, в течение одного года со дня его получения не передают третьим лицам. Хотя, на первый взгляд, сделка безвозмездной передачи имущества похожа на дарение между юридическими лицами, которое гражданским законодательством запрещено, практика доказывает, что в отношении материнской и дочерней организаций запрет на дарение не действует

Это связано с тем, что у таких обществ общие цели экономической деятельности, для реализации которых может возникать необходимость перераспределить имущество между этими обществами. Смотрите подробнее постановления Президиума ВАС от 04.12.2012 № 8989/12 по делу № А28-5775/2011-223/12, Девятого арбитражного

апелляционного суда от 14.09.2007 № 09АП-10525/2007-АК

Хотя, на первый взгляд, сделка безвозмездной передачи имущества похожа на дарение между юридическими лицами, которое гражданским законодательством запрещено, практика доказывает, что в отношении материнской и дочерней организаций запрет на дарение не действует. Это связано с тем, что у таких обществ общие цели экономической деятельности, для реализации которых может возникать необходимость перераспределить имущество между этими обществами. Смотрите подробнее постановления Президиума ВАС от 04.12.2012 № 8989/12 по делу № А28-5775/2011-223/12, Девятого арбитражного

апелляционного суда от 14.09.2007 № 09АП-10525/2007-АК.

Подробно

По строке 1350 бухгалтерского баланса отображается информация о размере добавочного капитала организации. Согласно действующему законодательству определены основные источники его формирования:

- процедура переоценки внеоборотных активов – повышение их первоначальной стоимости при приведении стоимости имущества к рыночным расценкам, например для привлечения дополнительного финансирования деятельности;

- положительная разница между номинальной стоимостью собственных ценных бумаг акционерных обществ и ценой их продажи акционерам – эмиссионный доход организации.

Примечание от автора! Согласно федеральному закону об акционерных обществах, минимальный размер уставного фонда публичных обществ – 100 тыс.

Оценка стоимости имущества, которое вносится в уставный капитал общества

Стоимость имущества определяется в порядке, установленном п. 2 ст. 15 ФЗ № 14. Если вещь стоит меньше 20 000 рублей, участники определяют его стоимость самостоятельно, на общем собрании, без привлечения специалистов. В результате стоимость указывается в протоколе собрания.

Если оценщик и участник «договорились», и определили стоимость вносимого имущества неправильно, то при продаже фирмы или продаже ее имущества в случае инициирования процедуры банкротства, как оценщик, так и участник, несут солидарную ответственность в рамках суммы, на которую стоимость вклада была завышена.

Это действенный способ добиться того, чтобы участники организации не злоупотребляли возможностью внесения имущества в ООО, цена которого занижена.

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании, ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем , присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше). Важный нюанс: наличие деловой цели, которой, конечно, которой не может быть налоговая оптимизация.

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинации безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

Удостоверение договора нотариусом

Операции с долями ООО затрагивают интересы не только владельца доли, но и остальных участников общества. Поэтому удостоверение таких сделок осуществляется через нотариуса – таким образом государство создает одну из линий защиты прав остальных владельцев долей.

Нотариус может осуществить нотариальные действия не только по своему месту нахождения: также возможен выезд нотариуса непосредственно к клиенту. Часто это удобно: ведь владелец доли не всегда имеет возможность записаться на прием к нотариусу и посетить его лично.

Нотариус проверяет правоспособность и дееспособность участников сделки, правоустанавливающие документы и непосредственно сам договор. В случае необходимости нотариус делает запросы о наличии либо отсутствии лиц, чьи интересы затрагивает передача доли.

Также нотариус устанавливает, является ли передача доли крупной сделкой для юридического лица. Участие нотариуса позволяет дать гарантию законности и справедливости совершенной сделки.

Нотариальные тарифы и общую стоимость удостоверения сделки можно узнать, обратившись в нотариальную контору по телефону: 8 (800) 707-44-54

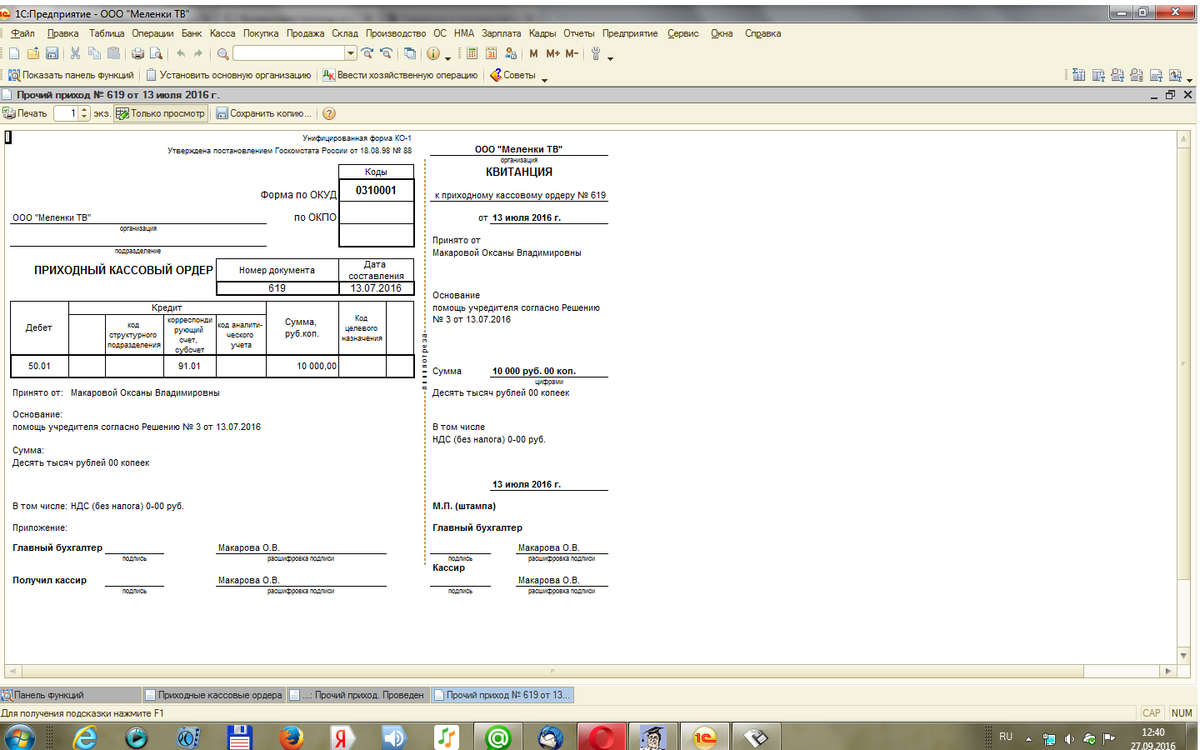

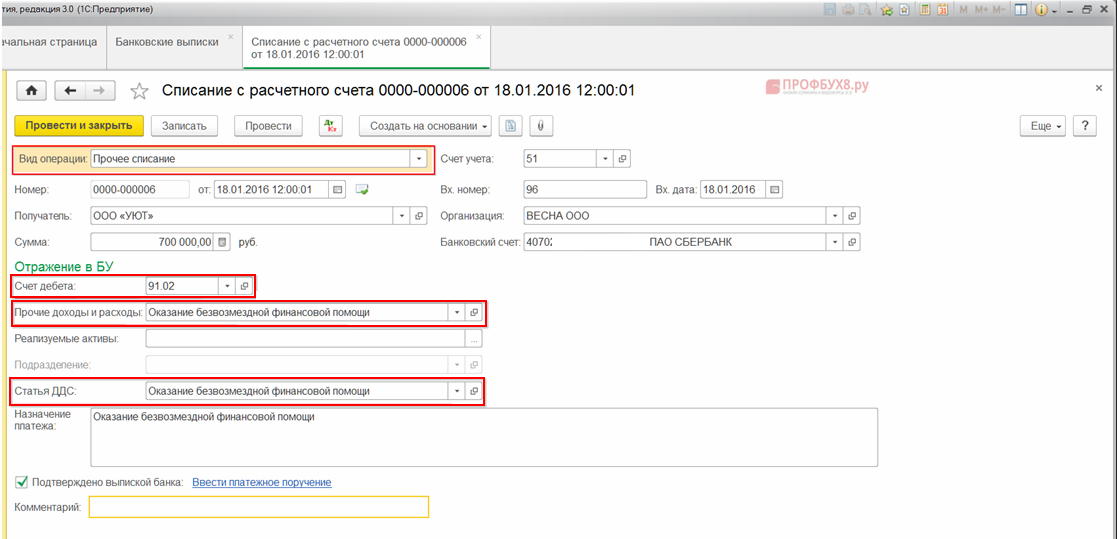

Проводки безвозмездной передачи имущества по бухгалтерии

На бухгалтерском балансе процедура безвозмездной отдачи и принятия имущественных активов производится в соответствии с п. 11 ПБУ 10/99 «Расходы организации», Инструкцией по применению Плана счетов и Письмом Министерства финансов России от 29 января 2008 года № 07-05-06/18.

Проводки отдающей стороны:

- если вносится вклад в виде денежных средств: дебет 91-2 «Прочие расходы», кредит 50 или 51 «Долгосрочные ссуды» или 51 «Расчетные счета», в содержании операции указывается, что отражено внесение денежного вклада;

- если в имущество передаются материалы, товары и т.п.: дебет 91-2 «Прочие расходы», кредит 10 «Основные средства», 40 «Уставной капитал» или 41 «Паевой капитал», содержание операции – отражение передачи неденежного внесения средств;

- если в имущество передается какое-либо основное средство: дебет 01 «Основные средства» (выбытие), 02 «Амортизация основных средств» или 91-2 «Прочие расходы», кредит 01 «Основные средства» (эксплуатация), 01 «Выбытие основных средств», отражаемая операция – списание первоначальной стоимости основного средства, амортизации, начисленной по нему, либо передача неденежного вклада.

Проводки принимающей стороны (зависят от того, начислялся ли налог на добавленную стоимость):

- если получение имущества рассматривалось как реализация: дебет 91-2 «Прочие расходы», кредит 68 «Расчеты по налогам и сборам», отражается операция по начислению НДС при внесении вклада в неденежной форме;

- если вклад рассматривался как инвестиционная сделка: дебет 91-2 «Прочие расходы», кредит 68 «Расчеты по налогам и сборам», отражается восстановление НДС, принятого к вычету;

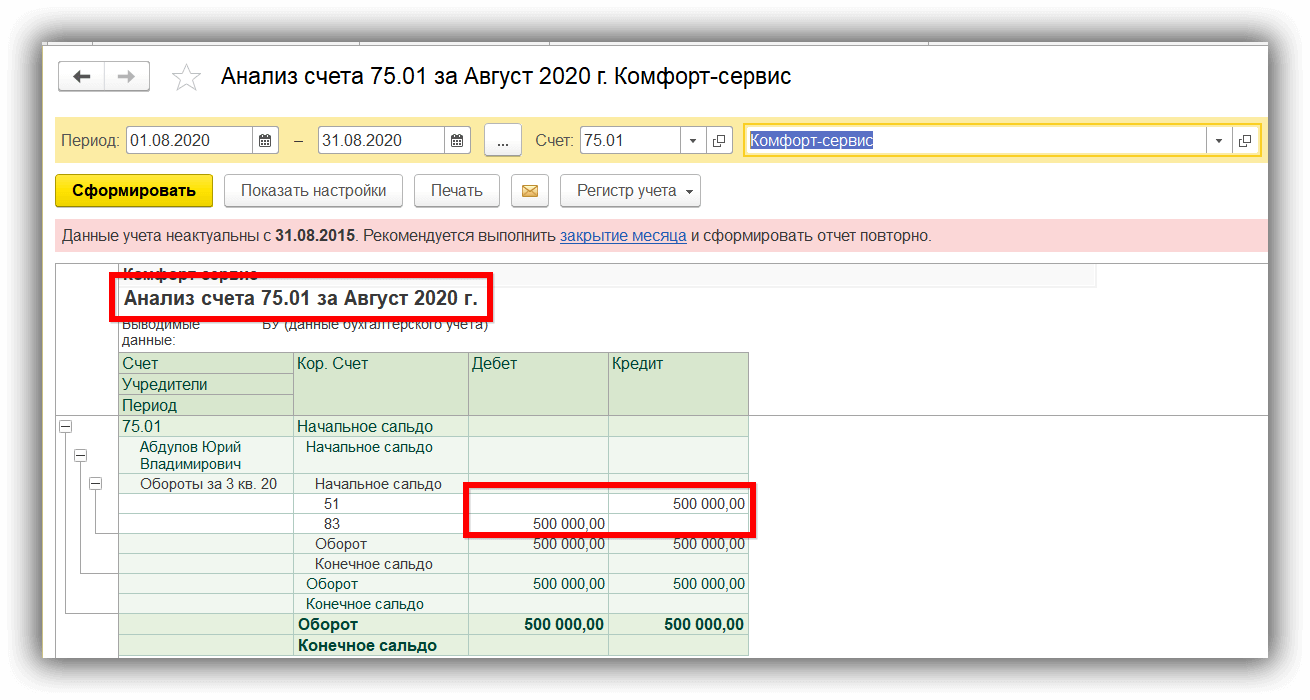

- если вклад произведен в денежной форме: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», операция по отражению денежного вклада в имущество дочерней организации; дебет 50 или 51, кредит 75, получение от участника в качестве вклада в имущество денежных средств;

- при внесении товаров или материалов: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», внесение неденежного вклада; дебет 10 «Основные средства» или 41 «Паевой капитал» – получение от участника неденежного вклада;

- при получении основного средства: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», внесение неденежного вклада; дебет 08-4 «Вложение во внеоборотные активы, приобретение основного средства», кредит 75 «Расчеты с учредителями» – получение от учредителя основного средства как имущественного вклада.

ОБРАТИТЕ ВНИМАНИЕ! Если вклад внесен не в денежной, а в имущественной форме, то получившая его сторона не сможет принять НДС по этому вкладу к вычету

Передача задолженности в уставный капитал «дочки»

Между

тем правовая регламентация передачи дебиторской/кредиторской

задолженности будет также напрямую зависеть от момента передачи этой

задолженности дочернему обществу. Так, при создании дочернего общества

передача задолженности может осуществляться посредством оплаты уставного

капитала создаваемого общества. Это следует из Закона об обществах с

ограниченной ответственностью (п. 1 ст. 15

Федерального закона от 08.02.1998 № 14-ФЗ (далее — Закон № 14-ФЗ)),

согласно которому оплата долей в уставном капитале общества может

осуществляться деньгами, ценными бумагами, другими вещами или

имущественными правами либо иными имеющими денежную оценку правами.

Соответственно, при создании дочерней компании материнская может внести в

уставный капитал только дебиторскую задолженность, поскольку

кредиторская задолженность как объект гражданских прав признается не

правом, а обязанностью.

Следует учитывать, что денежная оценка

имущества, вносимого для оплаты долей в уставном капитале общества,

утверждается решением общего собрания участников общества единогласно.

При этом если вклад в уставный капитал передается в неденежной форме, то

его денежная оценка должна быть проведена независимым оценщиком.

Участники хозяйственного общества не вправе определять денежную оценку

неденежного вклада в размере, превышающем сумму оценки, определенную

независимым оценщиком (ст. 66.2

ГК РФ). Соответственно, если передается дебиторская задолженность в

качестве вклада в уставный капитал дочерней компании, то необходимо

привлечение независимого оценщика.

Обратите внимание, что после

передачи дебиторской задолженности в уставный капитал могут возникнуть

спорные моменты, не урегулированные Законом

№ 14-ФЗ. Так, например, каждый учредитель общества должен оплатить

полностью свою долю в уставном капитале общества в течение срока,

который определен договором об учреждении общества и не может превышать

четыре месяца с момента государственной регистрации общества (п

1 ст. 16

Закона № 14-ФЗ). Возникает вопрос: если дебиторская задолженность не

будет погашена в течение установленного срока, какие последствия

возникают в этом случае? Таким образом, при внесении материнской

компанией в уставный капитал создаваемого дочернего общества дебиторской

задолженности не исключаем возможное возникновение впоследствии

определенных сложностей.

Считаем также допустимым осуществление

передачи дебиторской/кредиторской задолженности в составе имущественного

комплекса. В состав предприятия как имущественного комплекса входят все

виды имущества, предназначенные для его деятельности, включая, в

частности, права требования и долги (п. 2 ст. 132

ГК РФ). Отсюда следует, что в состав имущественного комплекса входят

только те права требования и долги, которые связаны с его хозяйственной

деятельностью. Между тем законодательством не регламентирован порядок

оплаты уставного капитала создаваемой компании имущественным комплексом.

Допускаем, что при передаче дебиторской задолженности по аналогии могут

быть применимы нормы, регулирующие рассмотренную выше по тексту уступку

права (требования) — положения статьи 382 Гражданского кодекса, а при передаче кредиторской задолженности — статьи 562

Гражданского кодекса, регламентирующей права кредиторов при продаже

предприятия. Отметим, кредиторы по обязательствам, включенным в состав

продаваемого предприятия, до его передачи покупателю должны быть

письменно уведомлены о его реализации одной из сторон договора продажи

предприятия (п. 1 ст. 562

ГК РФ). Соответственно, материнская компания в случае намерения

внесения в уставный капитал дочерней компании имущественного комплекса

обязана уведомить своих кредиторов.

В свою очередь, дочерняя

компания может быть создана путем реорганизации, например, в форме

выделения. Отметим, что при выделении из состава юридического лица

одного или нескольких юридических лиц к каждому из них переходят права и

обязанности реорганизованного юридического лица в соответствии с

передаточным актом (п. 4 ст. 58

ГК РФ). Следовательно, если дочернее общество создано путем выделения

из материнской компании, то на основании передаточного акта к дочернему

обществу может перейти часть прав и обязанностей материнской компании,

то есть дебиторская/кредиторская задолженность.

32 млн руб. сэкономил анализ налоговых последствий предстоящей сделки

- Консультационные услуги

- Стоимость: 32 500 руб.

Ситуация

Материнской компании было необходимо передать своей дочерней компании недвижимость с минимальными налоговыми потерями. Обе компании применяют общую систему налогообложения. Собственник слышал, что вклад в имущество организации не облагается налогом на прибыль у получающей стороны и просил рассмотреть именно этот вариант. Куплю-продажу недвижимости вообще клиент просил не рассматривать.

Хорошо, что налогоплательщик решил проконсультироваться со специалистами до, а не после передачи недвижимости дочерней компании. Ведь довольно часто бывает, что налогообложение зависит от документов, которыми оформляется такая операция, при этом деловая цель (результат) одна и та же, а налоговые последствия разные.

Решение

Мы рассмотрели два возможных «выгодных» варианта передачи недвижимости дочерней компании: вклад в имущество ООО и вклад в уставный капитал (УК).

Компании рекомендовано рассмотреть вариант передачи недвижимости в уставный капитал дочерней компании. Если оформлять передачу недвижимости как вклад в имущество ООО, налоговые обязательства компаний будут значительно больше, чем при передаче имущества в УК. С точки зрения налогообложения передача имущества в УК позволит сэкономить: передающей стороне — более 8.68 млн руб., а получающей стороне — более 24 млн руб.

«Плюсы» и «минусы» вариантов.

Вклад в имущество

Полученное имущество (доход) не облагается налогом на прибыль у получателя (пп.3.7 п.1 ст.251 НК РФ)

Передача имущества во вклад в имущество ООО рассматривается налоговыми органами как безвозмездная реализация и облагается НДС (иную точку зрения придется доказывать в суде) (Письма Минфина России от 26.12.2016 N 03-07-08/77947, от 15.07.2013 N 03-07-14/27452, от 21.08.2013 N 03-07-08/34198). Аналогичную позицию высказывает ФНС России в Письме от 26.05.2015 N ГД-4-3/8827). Соответственно, если организация не готова к спорам с налоговыми органами ей придется начислить НДС с рыночной стоимости недвижимости (п.2 ст.154 НК РФ).

Рыночная стоимость передаваемой недвижимости по отчету оценщика — 94,5 млн руб., соответственно с безвозмезной передачи нужно начислить НДС — 18.9 млн руб. (94,5 млн *20%)

Рыночная стоимость основного средства не формирует его первоначальную стоимость у получающей стороны, поскольку в доходах не учитывается (а значит, амортизировать нечего) (Письмо Минфина от 14.05.2018 N 03-03-06/1/31986).

Исчисленный участником НДС получатель к вычету принять не может (т.к. НДС к оплате не предъявлялся) (см. Письмо Минфина России от 13.12.2016 N 03-03-05/74496)

Итого: налоговые обязательства передающей стороны — 18.9 млн руб. (НДС)

Вклад в УК

Поскольку при передаче имущества (ОС) в УК объекта обложения НДС не возникает (пп. 4 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ), нужно восстановить НДС с остаточной стоимости основного средства (пп. 1 п. 3 ст. 170 НК РФ).

Первоначальная стоимость недвижимости в учете передающей организации — 113 млн руб. Остаточная стоимость недвижимости — 70 млн, НДС, ранее принятый к вычету по этой недвижимости — 16.5 млн руб. Соответственно, при передаче недвижимости в УК необходимо восстановить 10,22 млн руб. (70 млн/113 млн *16.5 млн)

Восстановленный НДС в сумме 10,22 млн руб. получатель может принять к вычету (пп.1 п.3 ст.170 НК РФ).

Полученная недвижимость (доход) не облагается налогом на прибыль у получателя (пп.3 п.1 ст.251 НК РФ). В целях налогообложения прибыли она принимается к учету по стоимости, определенной по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (п.1 ст.277 НК РФ).

Т.е. стоимость недвижимости, которую можно будет учесть в расходах через амортизацию составит 70 млн руб. (условная экономия налога на прибыль составит 14 млн руб. (70 млн *20%))

Итого: налоговые обязательства передающей стороны — 10,22 млн руб. и экономия у дочерней компании (получающей стороны) 24,22 млн руб.:

- вычет НДС по полученному имуществу — 10,22 млн руб.

- увеличение «налоговых» расходов и экономия налога на прибыль — 14 млн руб.

Общая экономия собственника (если сложить обязательства и выгоды двух компаний) — 14 млн руб.

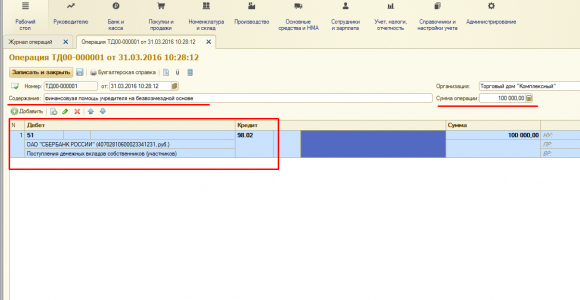

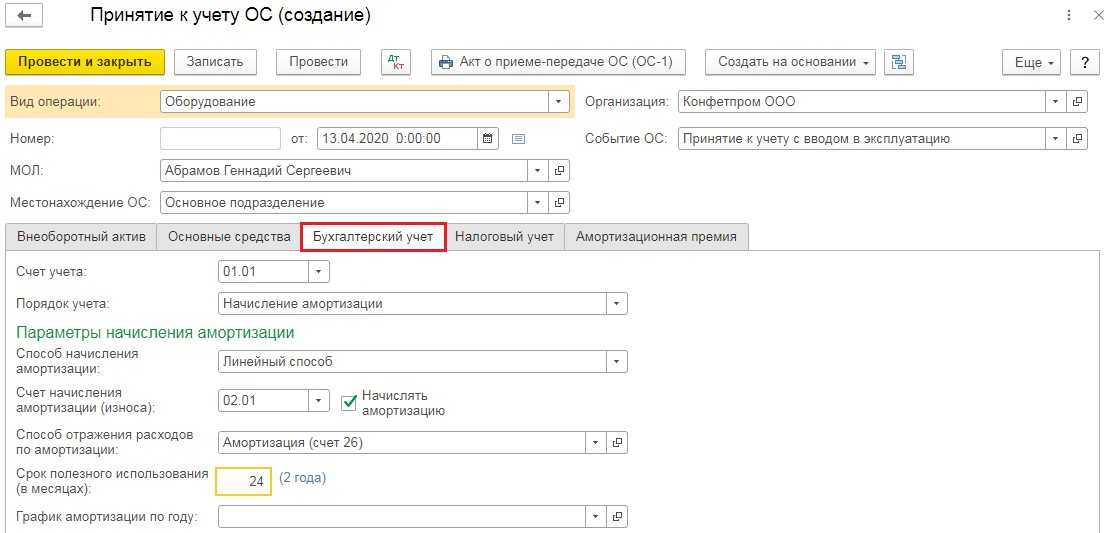

Бухгалтерский учет вкладов учредителя в имущество и безвозмездной передачи имущества

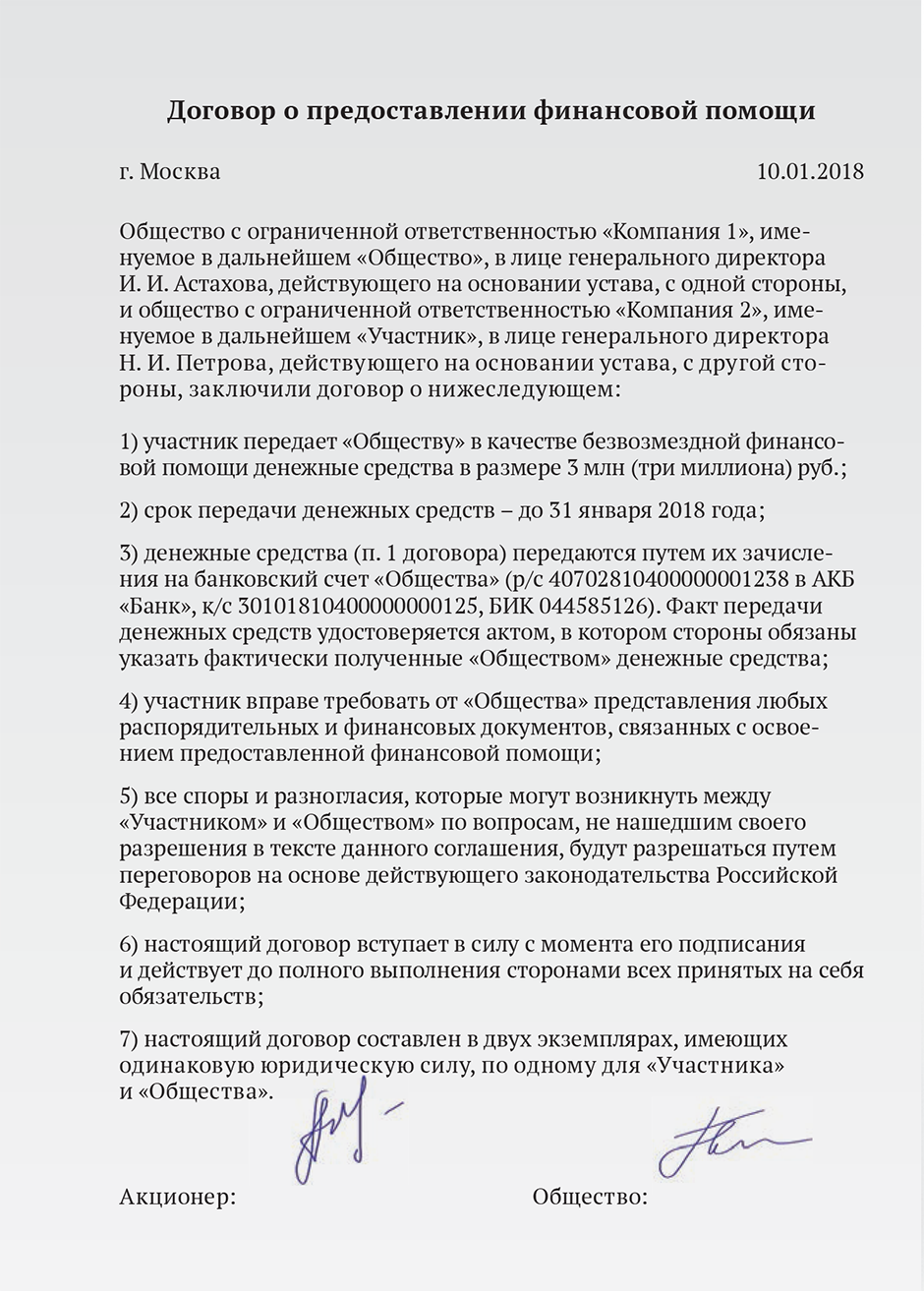

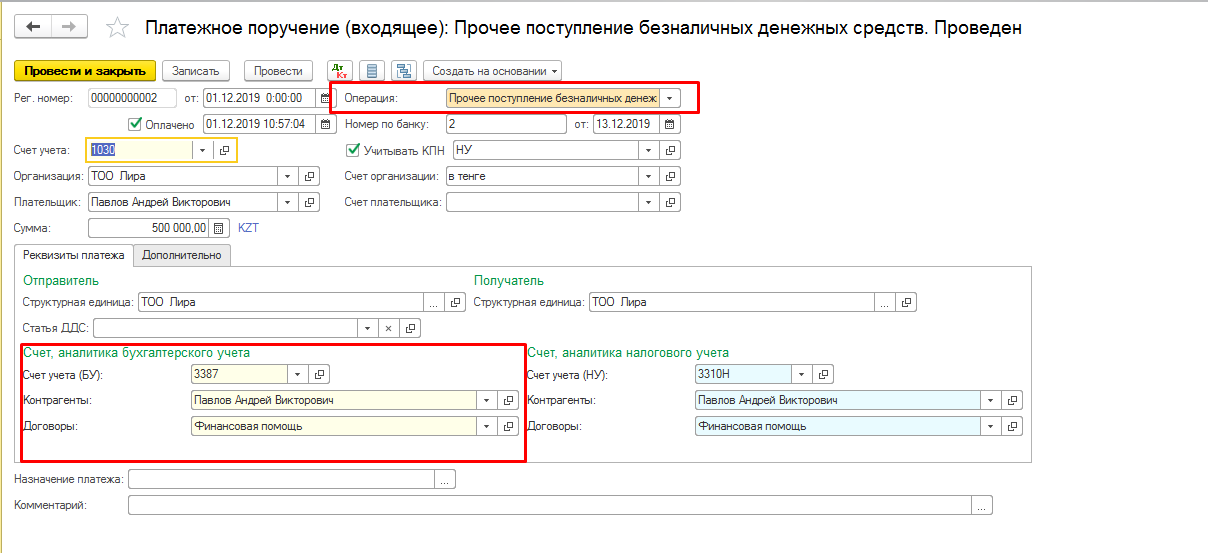

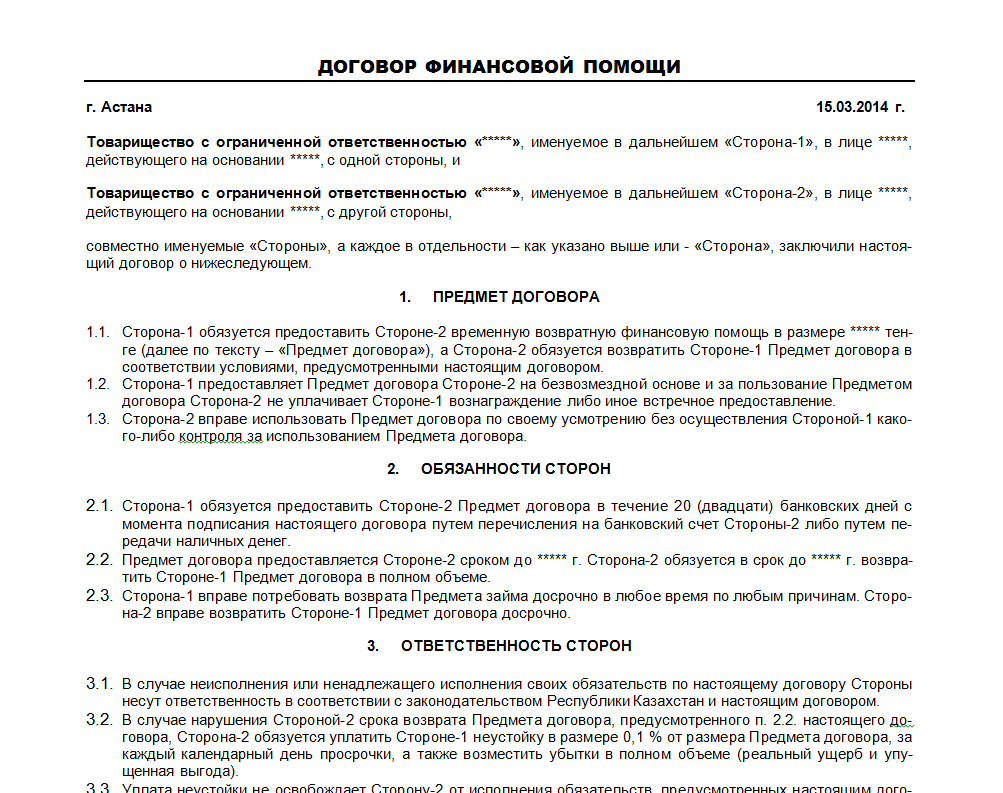

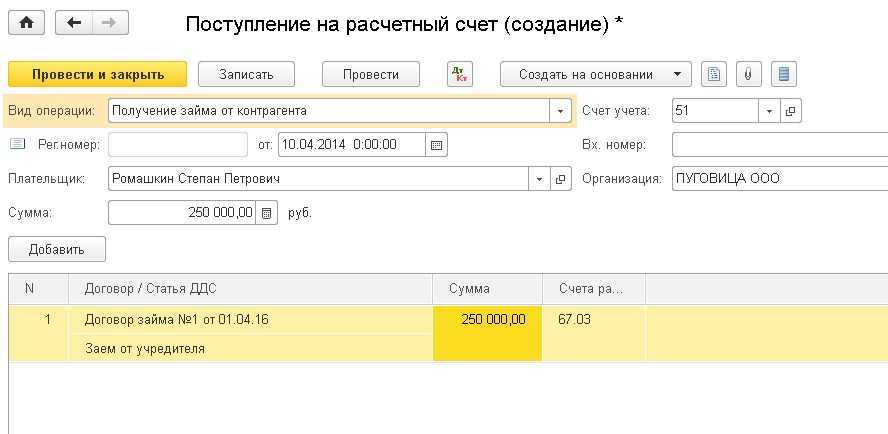

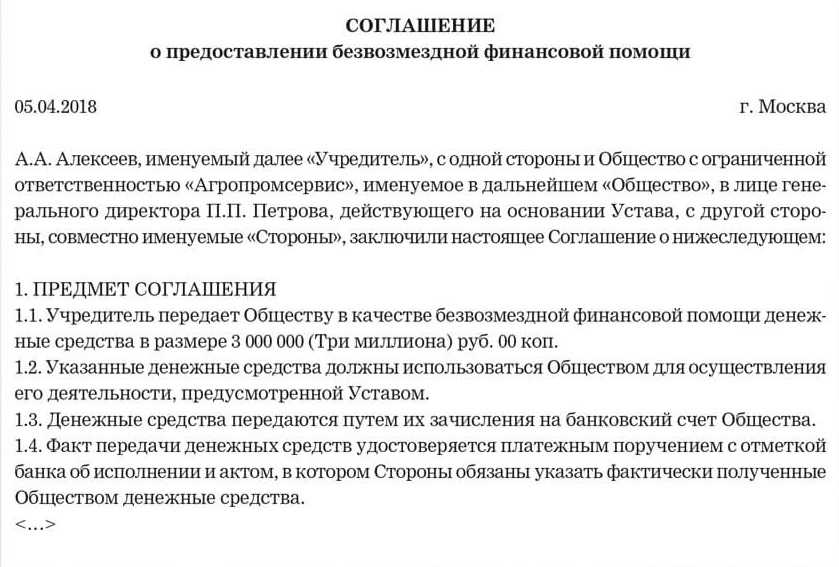

Учредитель может оказать компании финансовую помощь:

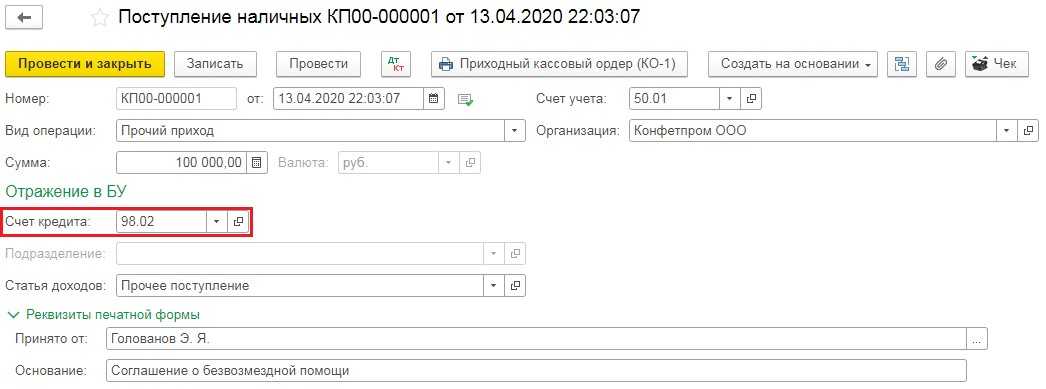

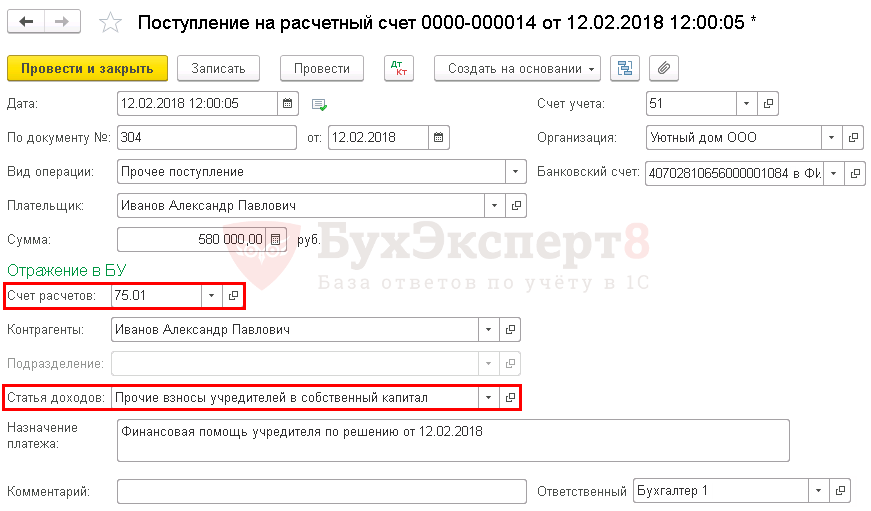

- деньгами;

- неденежным имуществом: материалами, товарами, ОС, НМА.

Бухгалтерский учет денежной финансовой помощи зависит от того, в каком периоде она получена (внутри года или после его окончания):

| Период получения финансовой помощи | Направление использования | Корреспонденция счетов | Содержание операции |

| Внутри года | На любые цели | Дт 50 (51) Кт 83 | Поступили денежные средства от учредителя |

| После окончания отчетного года | На покрытие убытка, отраженного по счету 84 |

Дт 75 субсчет «Средства учредителей, направленные на погашение убытков» Кт 84 |

Принято решение о погашении убытков за счет средств учредителей |

|

Дт 50 (51) Кт 75 субсчет «Средства учредителей, направленные на погашение убытков» |

Получены средства от учредителей на покрытие убытков |

Бухгалтерский учет неденежной финансовой помощи:

| Корреспонденция счетов | Содержание операции |

| Дт 08 Кт 83 |

Отражена рыночная стоимость безвозмездно полученного ОС |

| Дт 01 Кт 08 |

Полученное от учредителя ОС принято к учету и введено в эксплуатацию |

| Дт 10 (15) Кт 83 |

Отражена рыночная стоимость безвозмездно полученных материалов |

В зависимости от того, признается ли финансовая помощь учредителя в целях расчета налога на прибыль, в бухгалтерском учете отражается постоянная разница (п. 4 и п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. Приказом Минфина РФ от 19.11.2002 N 114н).