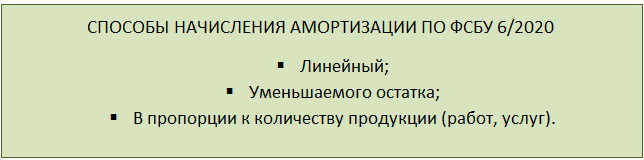

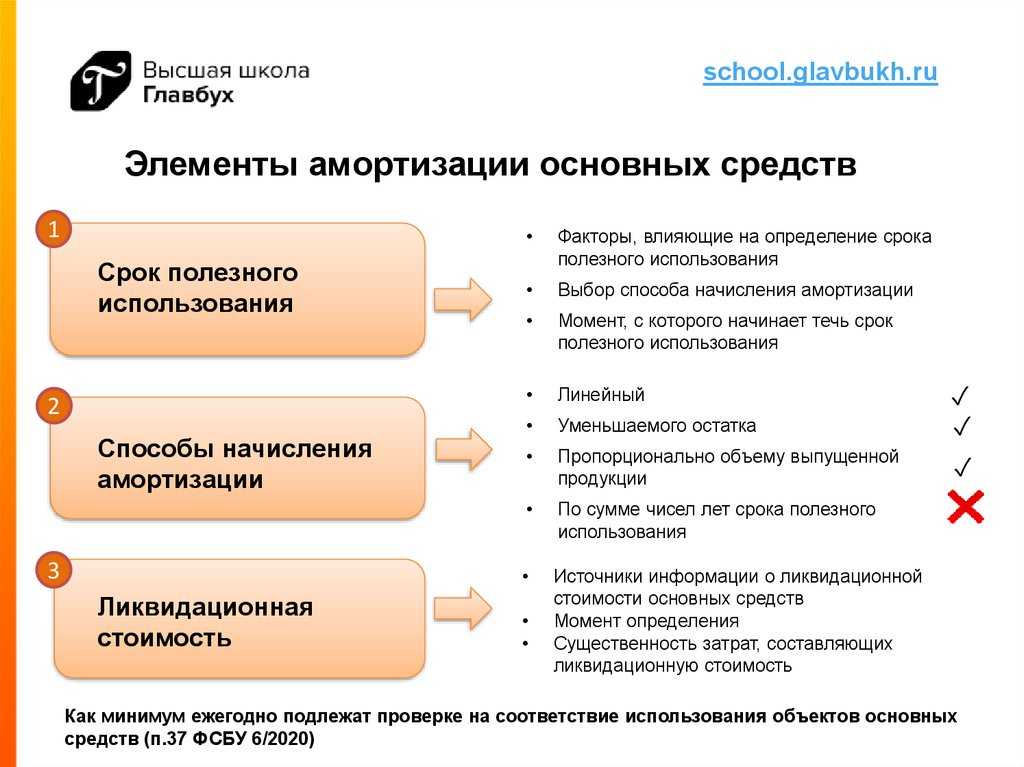

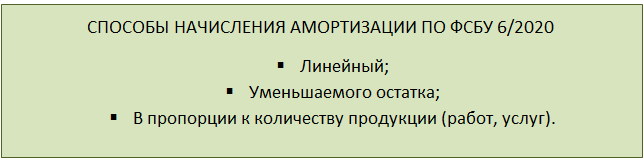

Способ амортизирования

К способу, каким будет начисляться амортизация, предъявляются такие же требования, как и к СПИ. Он, увы, должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно соответствовать распределению во времени экономических выгод, получаемых от объекта.

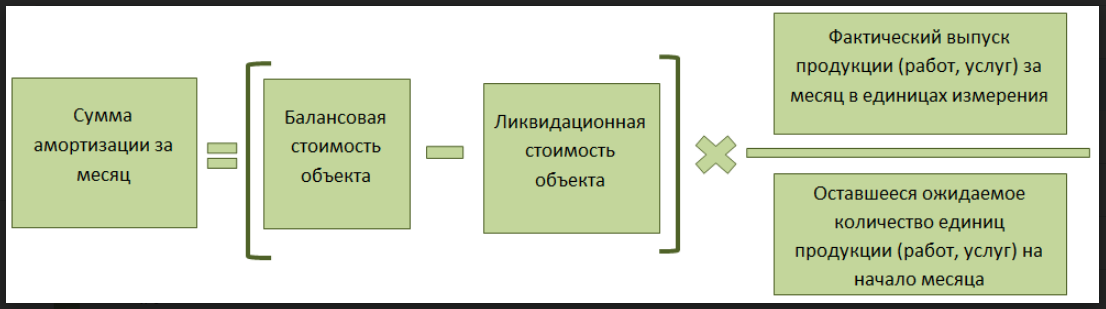

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант задуман как раз для случаев, когда СПИ установили в натуральных единицах.

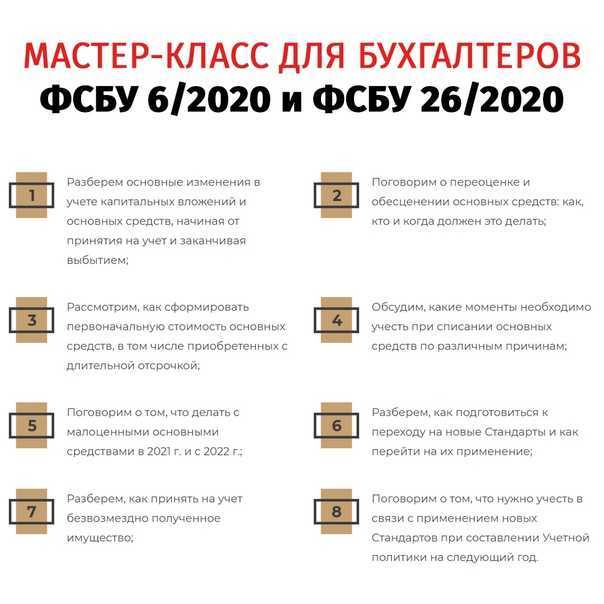

В ФСБУ 6 есть еще несколько важных моментов, о которых нужно знать:

- Для объектов, входящих в одну группу, всегда устанавливается единый (одинаковый) способ расчета амортизации;

- Выбранный способ нужно применять последовательно, из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- Если факторы, исходя из которых был принят конкретный метод расчета, поменялись, такой элемент как способ расчета амортизации тоже надо пересмотреть (как и СПИ). Проверку на необходимость пересмотра надо делать ежегодно (на момент подготовки отчетности). Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Новые пределы стоимости для начисления амортизации ОС

Согласно пункту 39 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н:

Выдержка из документа

«Амортизация объекта основных средств начисляется с учетом следующих положений: а) на объект основных средств стоимостью свыше 100 000 рублей амортизация начисляется в соответствии с рассчитанными нормами амортизации; б) на объект основных средств стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом счете в соответствии с порядком применения Единого плана счетов бухгалтерского учета; в) на объект библиотечного фонда стоимостью до 100 000 рублей включительно амортизация начисляется в размере 100 % первоначальной стоимости при выдаче его в эксплуатацию; г) на иной объект основных средств стоимостью от 10 000 до 100 000 рублей включительно амортизация начисляется в размере 100 % первоначальной стоимости при выдаче его в эксплуатацию.»

Выдержка из документа

на объекты движимого имущества: на объекты библиотечного фонда стоимостью до 40 000 рублей включительно амортизация начисляется в размере 100 % балансовой стоимости при выдаче объекта в эксплуатацию; на объекты основных средств стоимостью свыше 40 000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации; на объекты основных средств стоимостью до 3 000 рублей включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется; на иные объекты основных средств стоимостью от 3 000 до 40 000 рублей включительно амортизация начисляется в размере 100 % балансовой стоимости при выдаче объекта в эксплуатацию.»

Таким образом, с 01.01.2018 увеличены пределы стоимости основных средств для начисления амортизации.

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 в соответствии с требованиями пункта 39 Стандарта в регистре сведений Параметры учета ОС с 01.01.2018 установлены новые пределы стоимости для начисления амортизации ОС:

Согласно части 7 «Амортизация основных средств» Методических указаний: «в отношении объектов основных средств, принятых к учету до перехода на применение СГС „Основные средства (до 1 января 2018 года), перерасчет амортизации (изменение способа начисления амортизации, определенного на момент признания объекта к учету) не производится.». Таким образом, по объектам основных средств стоимостью от 3 000 руб. до 10 000 руб. включительно, принятым к учету в 2017 году, но не введенным в эксплуатацию, способ начисления амортизации, установленный на дату принятия объекта к учету, не изменяется, остается старый. На объекты ОС, стоимостью:

Поэтому ввод в эксплуатацию этих ОС в 2018 году в бухгалтерском учете должен отражаться по-старому:

Также не производится доначисление амортизации до 100 % балансовой стоимости объекта стоимостью от 40 000 руб. до 100 000 руб., принятого к учету в 2017 году, при вводе в эксплуатацию в 2018 году. По объекту продолжается начисление амортизации в соответствии с установленным сроком полезного использования (СПИ).

Новые пределы стоимости основных средств для начисления амортизации применяются для объектов, принятых к учету с 01.01.2018.

Какие малоценные ОС считаются основными средствами?

Малоценные основные средства (далее — МОС) – это нематериальные и материальные активы стоимостью менее 40 000 рублей, которые используются в производственном процессе и могут быть амортизированы. Согласно ПБУ 6/01 Учет организаций, МОС относятся к основным средствам и должны быть отражены в бухгалтерском балансе организации.

К МОС могут быть отнесены различные предметы, такие как компьютерная техника, оргтехника, мебель, инструменты, малоценные машины и оборудование

Однако, важно отметить, что даже при стоимости менее 40 000 рублей, некоторые предметы не могут быть отнесены к МОС, если они не подпадают под определение основных средств. Например, используемые в производственном процессе расходные материалы или комплектующие детали не относятся к МОС и должны быть отражены в расходах организации

Вместе с тем, исключено из определения МОС качественные и функциональные характеристики, так как компьютер может быть как МОС, так и ОС (отнесен к категории ОС — независимо от его цены), аналогично инструмент может быть и МОС, и ОС, в зависимости от состояния и условий эксплуатации.

https://youtube.com/watch?v=F2VJwgiWipw%26pp%3DygVW0KHQv9C40YHQsNC90LjQtSDQvNCw0LvQvtGG0LXQvdC90YvRhSDQvtGB0L3QvtCy0L3Ri9GFINGB0YDQtdC00YHRgtCyINCyIDIwMjMg0LPQvtC00YM%253D

Проводки По Принятию Материалов Для Казенного Учреждения В 2022

Исключение составляют объекты недвижимости. Объект должен быть признан основным средством, т.е. учтен на счете 01 «Основные средства» как только завершились капитальные вложения в строительство. Если недвижимость еще не прошла государственную регистрацию, ее нужно учесть на отдельном субсчете счета 01. Последний из перечня законопроектов касается межбюджетных отношений. Он вводит понятие «горизонтальные субсидии».

Для того, чтобы учитывать такие объекты по счету 01, лучше всего открыть отдельный субсчет «Выбытие основных средств», дебет которого должен включать в себя общую цену выбывающего объекта, в то время как в кредит записывается общая сумма сформировавшейся амортизации. Остаточная стоимость данного объекта списывается по кредиту счета 01, а также в дебет счета 91 и субсчет 91-2. С 1 января 2022 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов — инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

-

возможность досрочного применения нового стандарта;

-

новый порядок расчета амортизации;

-

возможность изменения элементов амортизации ОС;

-

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

Если организация хочет применять ФСБУ 6/2020 досрочно, с 2021 года, то в настройках учетной политики (раздел Главное — Учетная политика) переключатель ФСБУ 6 «Основные средства» применяется следует установить в соответствующее положение (рис. 1).

Рис. 1. Фрагмент настроек учетной политики

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать). В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в «1С:Бухгалтерии 8» редакции 3.0.

Учет временных разниц на примере

Как учесть разницы, возникающие в учете, рассмотрим на примере.

ООО «Стена» в январе 2018 года купило монитор. В этом же месяце монитор введен в эксплуатацию в отделе кадров. Стоимость монитора за вычетом НДС составляет 51 300 руб. Срок полезного использования 36 месяцев. Согласно учетной политике в бухгалтерском учете монитор является основным средством, а в налоговом учете — малоценным имуществом.

Дебет 01 Кредит 08 — 51 300 — монитор введен в эксплуатацию.

Дебет 68 Кредит 77 — 10 260 (51 300 × 20 %) — отражено отложенное налоговое обязательство (ОНО).

Начиная с февраля и в течение 36 месяцев бухгалтер ООО «Стена» будет делать проводки:

Дебет 44 (26, 25 и т. д.) Кредит 02 — 1 425 (51 300: 36) — начислена амортизация в феврале.

Дебет 77 Кредит 68 — 285 (1 425 × 20 %) — погашено отложенное налоговое обязательство.

Приобретая имущество, важно знать нюансы его учета. Ошибки могут привести к неверному исчислению налога на прибыль

Неверные проводки могут привести к искажению учета и отчетности. Действуйте согласно правилам учетной политики, НК РФ и утвержденным ПБУ, тогда у проверяющих не возникнет вопросов.

>Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

Как вести учет малоценных основных средств

Организация может установить и меньшее значение (например, 12 000 руб.

или 20 000 руб.). Имущество стоимостью ниже утвержденного лимита учитывается в составе материально-производственных запасов (МПЗ). Более подробную информацию о бухгалтерском учете «малоценного» имущества читайте в статье Приобретение основных средств.

Часть 2: приобретение «малоценного» имущества.

Бухгалтерский учет. Помните!На основании абз.4 п.5 ПБУ 6/01 организация вправе не устанавливать лимит вовсе и все объекты, удовлетворяющие признакам п.4 ПБУ 6/01, принимать к бухгалтерскому учету в качестве основных средств вне зависимости от стоимости. Очевидно, что новые налоговые изменения усложняют учетный процесс.

На практике чаще всего используются два варианта отслеживания «малоценки»: 1. Введение забалансового счета.

Этот способ позволяет выбрать малоценное имущество из прочего состава активов, и отслеживать его наличие отдельно.

А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время.

Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.Пример №1.

Организация купила шкаф для бумаг, заплатив за него 25 тыс.

руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке.

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Форма БМ-8 сегодня не является обязательной. Но ее можно взять за основу для разработки на предприятии своей формы акта.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

| Счета | Описание | |

| Дебет | Кредит | |

| 08 | 60 | Малоценка оприходована за фактом ее поступления |

| 19 (1) | 60 | Отражение НДС |

| 01 | 08 | Малоценка передана в эксплуатацию |

| 68 | 19 (1) | НДС зачтен |

| 20 или 23 | 02 | Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) |

| 02 | 01 | Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) |

Списание основных средств по ФСБУ 6/2020

Здесь всё по-прежнему — объект, который выбывает или больше не пригоден для использования, подлежит списанию.

Бухгалтерские проводки те же:

- дебет счёта 01, субсчёт «Выбытие» — кредит счёта 01;

- дебет счёта 02 — кредит счёта 01, субсчёт «Выбытие».

С одной стороны есть сумма балансовой стоимости объекта, который списывается, и затрат на его выбытие. С другой — сумма поступлений, которые произойдут в результате выбытия объекта. Разница между двумя этими суммами считается доходом или расходом на счёте 91 (п. 44 ФСБУ 6/2020).

Затраты на демонтаж, утилизацию и восстановление окружающей среды в общем случае учитываются как текущие расходы.

Лимит стоимости основных средств в 2023 году

Лимит стоимости основных средств – это предельная величина, которая позволяет делить поступающее имущество на основные средства и МПЗ или малоценку

На практике это очень важно для расчета налога на прибыль, потому что малоценные объекты списываются на расходы сразу же, а вот основные фонды амортизируются в течение всего срока эксплуатации. Ранее бухгалтерским и налоговым законодательством были установлены такие лимиты стоимости

Как дело обстоит сейчас? Изменились ли предельные суммы? Об этом читайте ниже.

- Лимит стоимости в бухгалтерском учете

- Лимит стоимости в налоговом учете

Лимит стоимости в бухгалтерском учете

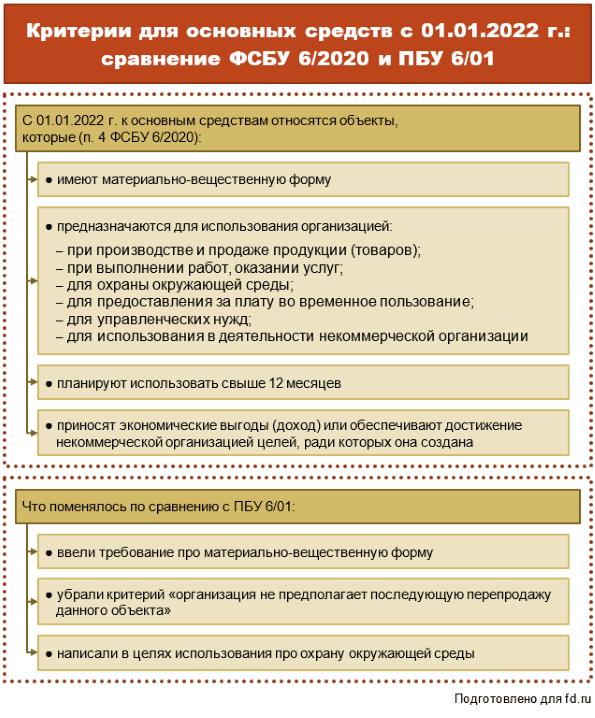

Ранее для целей бухгалтерского учета действовал установленный ПБУ 6/01 стоимостной предел – 40 000 рублей. Все, что стоило больше, относилось к основным средствам. При этом объекты должны были еще и соответствовать некоторым условиям – наличие материально-вещественной формы, срок эксплуатации от 12 месяцев. Если же объект отвечал критериям основных фондов, но при этом стоил менее 40 000 рублей, его списывали на затраты единовременно.

Но лимит стоимости основных средств в 2023 году выглядит совсем по-другому. Теперь согласно п. 5 ФСБУ 6/2020 организации вправе самостоятельно устанавливать предельную величину, то есть она может быть и больше, чем 40 000 рублей. Нормативно этот параметр больше не регулируется.

Правда, в бухгалтерском стандарте есть оговорка – стоимостной лимит определяется с учетом критерия существенности. Это значит, что отсутствие объектов в составе основных фондов не должно искажать бухгалтерскую и налоговую информацию о субъекте хозяйствования.

То есть, например, нецелесообразно устанавливать лимит стоимости ос выше стоимости объектов, без которых функционирование компании невозможно в принципе. Нередко критерий существенности рассчитывают в процентах к общей стоимости всех основных фондов компании.

В любом случае, стоимостной лимит, который определила для себя организация, должен быть отражен в учетной политике. Его перерасчет доступен с нового года.

Имущество, стоимость которого ниже лимита, может быть сразу списано на расходы. Но ФСБУ 6/2020 обязывает организацию обеспечить учет таких объектов. Обычно для этого используются забалансовые счета.

Как учитывать «малоценные» ОС, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Лимит стоимости в налоговом учете

Лимит стоимости основных средств в налоговом учете установлен в п.1 ст. 256 НК РФ. Он действует с 2016 года и в 2023 году эта величина никаких изменений не претерпела, так и осталась на уровне 100 000 рублей.

То есть для целей налогового учета объекты, стоимость которых ниже 100 000 рублей, не признаются основными фондами и сразу же списываются на расходы.

Лимит стоимости ос в бухгалтерском и налоговом учете в 2023 году по-прежнему может оказаться разным. Хотя организации и выбирают теперь эту величину самостоятельно, не всегда целесообразно устанавливать ее на уровне 100 000 рублей, как в налоговом учете. Расхождения ведут к тому, что возникают так называемые временные разницы.

Разницы, образовавшиеся в результате неравенства стоимостных лимитов, «висят» на счете 77 «Отложенные налоговые обязательства» до окончания срока полезного действия объекта.

Итак, лимит стоимости основных средств для целей налогового учета в 2023 году не изменился, он все так же составляет 100 000 рублей (п.1 ст. 256 НК РФ). Все, что стоит меньше, сразу относится на расходы и, соответственно, уменьшает базу по налогу на прибыль. А вот в бухгалтерском учете предельная величина теперь может устанавливаться организациями самостоятельно. Возникающие из-за несовпадения лимитов налогового учета и бухгалтерского учета временные разницы формируют отложенные налоговые обязательства и до окончания срока действия объекта учитываются на счете 77.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

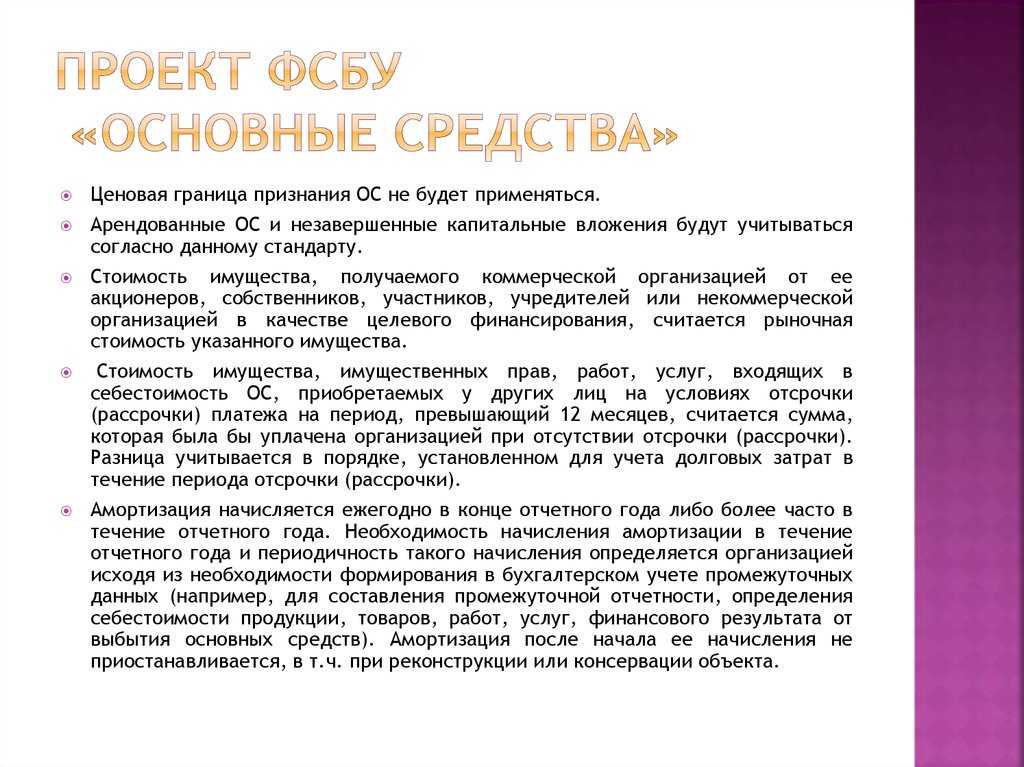

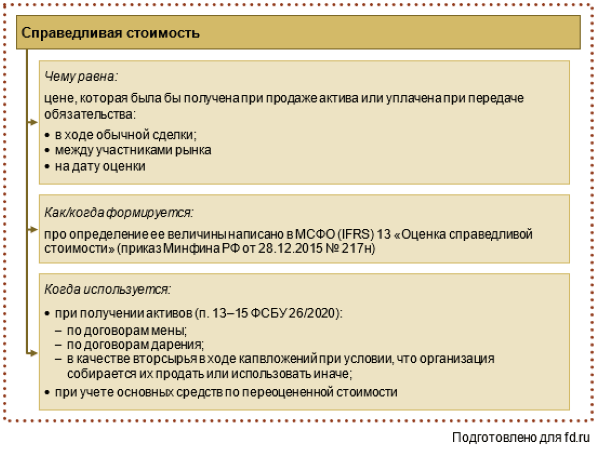

Переоценка инвестиционной недвижимости по ФСБУ 6/2020

Если принято решение о переоценке инвестиционной недвижимости, то эта группа ОС не должна амортизироваться (п. 28 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Поэтому при переоценке необходимо просто скорректировать стоимость инвестиционной недвижимости (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Результаты переоценки инвестиционной недвижимости включите в периоде проведения переоценки (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29):

- в прочие доходы, если дооцениваете объект (п. п. 7, 16 ПБУ 9/99);

- в прочие расходы, если уцениваете объект (п. 11 ПБУ 10/99).

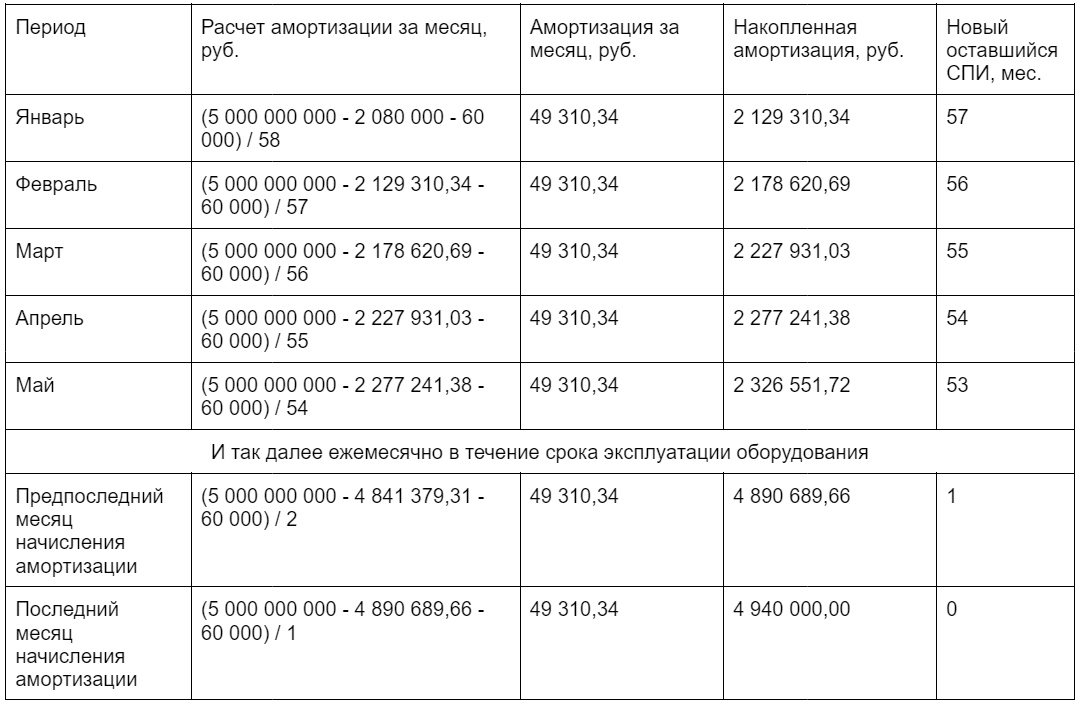

Пример расчета амортизации после увеличения срока полезного использования ОС

Исходные данные:

По оборудованию, первоначальная стоимость которого составила 5 000 000 руб., в бухгалтерском учете определены следующие элементы амортизации:

- СПИ — 60 месяцев (в соответствии с рекомендациями производителя);

- ликвидационная стоимость — 200 000 руб.;

- способ начисления амортизации — линейный.

Бухгалтерскую отчетность организация составляет ежемесячно. Амортизация начисляется с 1-го числа месяца, следующего за месяцем признания ОС в бухгалтерском учете.

Ежемесячная сумма амортизации по оборудованию составляет 80 000 руб.

При ежегодной проверке элементов амортизации по результатам наблюдения за фактическими сроками прекращения эксплуатации в организации аналогичного оборудования установлено, что обычно оно используется в течение 84 месяцев. На основе имеющейся информации из открытых источников организация определила, что аналогичное оборудование, бывшее в эксплуатации 84 месяца, можно продать за 60 000 руб. Организация посчитала, что полученная информация свидетельствует о существенном увеличении ожидаемого периода получения экономических выгод от использования оборудования, поэтому приняла решение с 1 января следующего года установить новые элементы амортизации:

- новый СПИ — 84 месяца;

- новая ликвидационная стоимость — 60 000 руб.

Способ начисления амортизации не изменился — линейный.

На дату начала применения новых элементов амортизации:

- срок фактической эксплуатации оборудования — 26 месяцев;

- сумма начисленной амортизации — 2 080 000 руб. (80 000 руб. x 26 мес.);

- оставшийся СПИ после корректировки — 58 месяцев (84 мес. — 26 мес.).

Расчет амортизации оборудования после изменения ее элементов следующий:

Через 58 месяцев балансовая стоимость оборудования будет равна его ликвидационной стоимости (5 000 000 руб. — 4 940 000 руб. = 60 000 руб.).

Изменение СПИ основных средств может быть обусловлено постепенным обновлением информации, когда организация фиксирует сроки фактического прекращения эксплуатации или выбытия основных средств такого же класса и таким образом обнаруживает, что изначально заданный СПИ для этого класса объектов отличается от фактического. Если сбор такой информации был завершен к концу отчетного года, а пересчет амортизации за истекшие месяцы текущего года является трудоемким и снижающим надежность информации, организация может начать начислять амортизацию по новому графику с 1 января года, следующего за годом изменения СПИ.

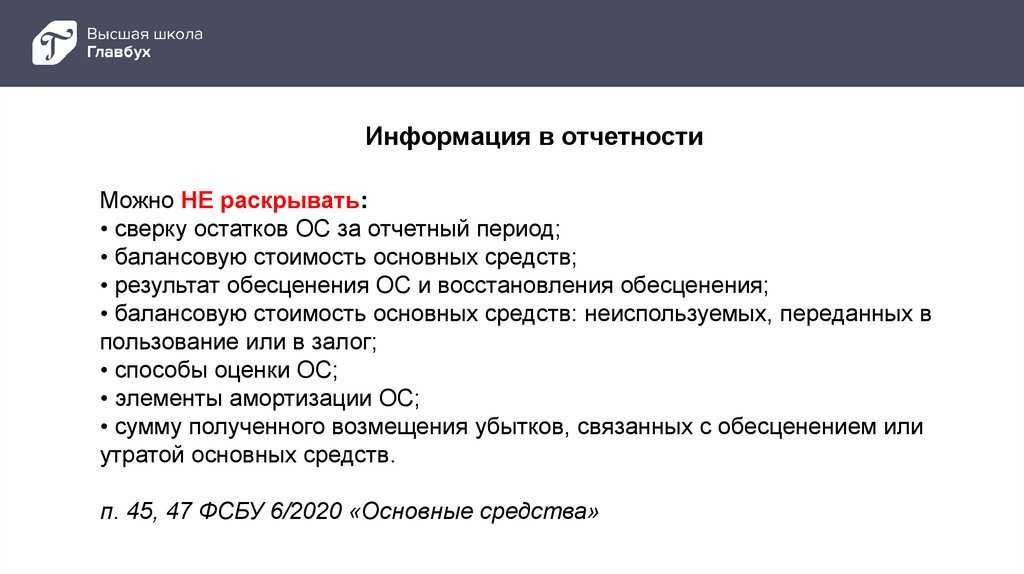

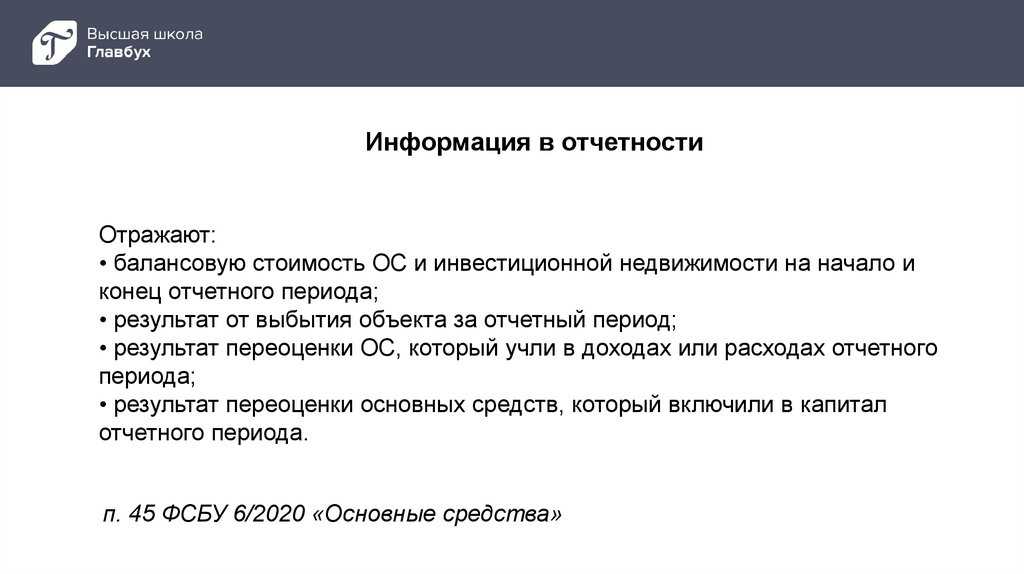

И еще: согласно пп. «н» п. 45 ФСБУ 6/2020 в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности информация об элементах амортизации основных средств и их изменениях.

Для пересмотра элементов амортизации вы можете создать отдельную комиссию или возложить соответствующие обязанности, например, на инвентаризационную комиссию или комиссию по приемке объекта ОС после ремонта, реконструкции и т.д.

В зависимости от ситуации в нее должны входить не только технические специалисты, которые могут оценить состояние ОС и условия их использования, но и экономисты, технологи, начальники производства и прочие специалисты, которые планируют и просчитывают будущие экономические выгоды от использования ОС.