Особенности командировочных расходов

Во-первых, суточные раньше подтверждались командировочным удостоверением, а с его отменой вычисляются по приказу, документам на проезд и проживание, отметкам в загранпаспорте (если речь о командировке за пределы страны). Остаются руководители и бухгалтера, которые требуют подтверждения расходования суточных. Это незаконно.

Суточные начисляются за каждый день, в том числе за время пути и простоя (даже по вине работника), выходные и праздничные дни. Если есть возможность ежедневно возвращаться к месту постоянного проживания (определяется руководителем, исходя из условий и необходимости) или командировка длилась один день, то суточные не положены (пункт 11 «Положения …»).

Кстати! Размер суточных, не облагаемых НДФЛ, разный на территории РФ и за границей. Для России предел — 700 рублей, для зарубежья — 2500 рублей в день. День пересечения границы при следовании в командировку считается по «тарифу» для заграницы, в обратную сторону – по «тарифу» для РФ.

Во-вторых, организация вправе прописать в локальных документах правила оплаты проживания и проезда. Можно указать, что возмещаются только расходы на билеты эконом-класса, один сотрудник может занимать только односпальный номер и т.д. Аналогично прописываются исключения из правил или зависимость затрат от должности.

В-третьих, постарайтесь предусмотреть различные ситуации, применимые к вашей деятельности: поездки заграницу – где и как меняем валюту, вояж на автомобиле «в поля» – как прописывать маршрут движения, если в пути нет населенных пунктов, работник решил остаться в месте командировки на период отпуска – как будут оплачены обратные билеты. Чем точнее все будет прописано в положениях, тем проще будет вести учет и меньше проблем вызовут вопросы проверяющих.

При работе с авансовыми отчетами мотивируйте персонал на их точное заполнение и предоставление всех необходимых документов:

- При приеме на работу ознакомьте сотрудников с положениями под роспись (после этого оправдания «я не знал» и «впервые об этом слышу» не рассматриваются).

- Не пожалейте времени на короткую памятку, она избавит от лишних вопросов.

- Напомните об ответственности и последствиях предоставления поддельных документов – снимут не только расходы с организации или ИП, работнику придется отдать 13% от суммы в качестве НДФЛ и возместить ущерб работодателю (возможно в судебном порядке).

Обоснование:

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации в целях налогообложения прибыли организаций расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с подпунктом 12 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки.

Документальным подтверждением командировочных расходов в целях налогообложения прибыли организаций будет являться авансовый отчет работника с приложением к нему надлежащим образом оформленных оправдательных документов, подтверждающих осуществленные расходы (письмо Минфина России от 07.03.2018 N 03-03-06/1/14620), в частности авиа- или железнодорожными билетами, счетом из гостиницы и т.д. (письмо Минфина России от 06.04.2015 N 03-03-06/2/19106).

Если командировочные расходы производились с использованием банковской карты работника, к авансовому отчету нужно приложить оригиналы всех документов, связанных с использованием банковской карты уполномоченного работника, квитанции банкоматов, слипов (квитанция электронного терминала) и др., в которых в обязательном порядке указывается фамилия держателя банковской карты (письмо N 03-03-06/2/19106).

Перечень таких подтверждающих оплату документов не ограничен, для уменьшения налоговых рисков это может быть и банковская выписка операций по карте, с которой были списаны деньги во время командировки. Главное, чтобы документы однозначно подтверждали произведенные расходы, иначе могут возникнуть проблемы признания расходов для целей налогообложения прибыли.

При этом каждый факт хозяйственной жизни должен быть подтвержден первичным учетным документом (часть 1 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Поэтому для того, чтобы представленная сотрудником выписка могла быть использована как подтверждающий его расходы документ, полагаем, она должна быть оформлена в порядке, установленном для первичных учетных документов.

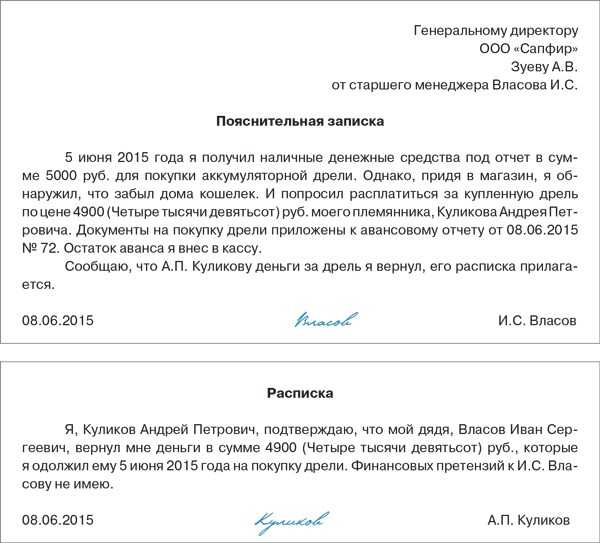

Ошибка № 2 Расходы подотчетного лица оплачены чужой банковской картой

Для кого актуально. Для всех «упрощенцев». Вроде бы все в порядке, работник составил отчет, приложил документы на покупку и оплату. Но при подробном рассмотрении вы заметили, что в чеке ККТ указаны данные банковской карты не самого подотчетника, а кого-то другого, например его родственника. Ведь в чеке ККТ в таком случает указывается ФИО того лица, кому принадлежит карта.

На заметку

Если подотчетный работник оплатил расходы чужой картой, попросите его написать пояснительную записку о том, что деньги владельцу карты за покупку он вернул.

В чем проблема. Будет рискованно оставлять все как есть и принимать отчет только с приложенными подотчетником документами. Вдруг вам попадутся при проверке особенно внимательные инспекторы, которые сочтут, что расходы, оплаченные неизвестно кем, к вашей фирме отношения не имеют. Поэтому их следует исключить из налоговой базы. И включить эту сумму в доход работника, облагаемый НДФЛ, а также начислить с нее страховые взносы.

Что предпринять. Попросите работника написать пояснительную записку. И указать, что покупку делал родственник или друг по его поручению. Дополнительно пусть подотчетник приложит расписку того человека, чьей картой он расплачивался. В расписке друг или родственник подтвердит, что деньги свои он от подотчетного лица получил и никаких претензий не имеет. В этом случае у вас будут доказательства, что расходы действительно оплачены за счет средств вашей фирмы, выданных под отчет. Подобные рекомендации дают, в частности, финансовое и налоговое ведомства (письма Минфина России от 11.10.2012 № 03-03-07/46 и ФНС России от 22.06.2011 № ЕД-4-3/9876). Образцы документов, которые потребуется оформить, мы представили ниже.

Каким кассовым чеком можно будет подтверждать расходы с 2017 года?

Фактически, получается, что до 30 июня 2017 года (включительно) к авансовому отчету будут прикладываться два вида кассовых чеков.

Принимать или не принимать старые образцы кассовых чеков для подтверждения произведенных в 2017 году расходов – это будет решать каждый бухгалтер для себя сам.

Однако почему бы и не принимать:

- Кассовый чек – это документ, который только подтверждает применение продавцом ККТ при осуществлении наличных расчетов и (или) с помощью электронных средств платежа (для старой редакции №54-ФЗ – расчетов с помощью наличных средств и (или) платежных карт). И он не является бухгалтерским документом.

- Для целей бухгалтерского учета произведенных расходов документ должен содержать реквизиты, которые поименованы в статье 9 закона №402-ФЗ «О бухгалтерском учете». И кассовый чек старого образца не соответствует указанным требованиям, поскольку:

- как правило, не содержит в себе названия документа;

- не всегда в нем присутствует описание хозяйственной операции (например, наименования товаров);

- в нем не указываются единицы измерения (например, штуки, литры, метры и прочие единицы, предусмотренные Общероссийским классификатором единиц измерения);

- не указывается должность и Ф.И.О лица, которое ответственно за оформление или совершение операции, и не ставится его подпись.

Таким образом, обязательное наличие кассового чека для признания расходов расходами, в том числе и для целей налогообложения, довольно спорно.

Тем более, не все организации и предприниматели обязаны использовать в 2017 году в работе ККТ, а для отдельных их категорий вообще предусмотрено право перехода на онлайн-кассы только в июле 2018 года.

Поэтому если товарный чек не сопровожден кассовым чеком, то расходы можно признать. Но при условии, что сам товарный чек соответствует требованиям статьи 9 закона №402-ФЗ.

Приказ о выдаче подотчетных сумм образец 2024

ООО «Гаспром»ИНН 4308123456, КПП 430801001, ОКПО 98756423полное наименование организации, идентификационные коды (ИНН, КПП, ОКПО)

ПРИКАЗ № 1984о выдаче подотчетных сумм из кассы

г. Киров …. …… …. … … … … 14.09.2017

В целях приобретения канцелярских принадлежностей ПРИКАЗЫВАЮ:Выдать Е.В. Иванову из кассы сумму 10 000 (Десять тысяч) руб. на срок пять календарных дней.Ответственным за исполнение приказа назначить главного бухгалтера А.С.Петрову.Директор __________ А.В. МюллерС приказом ознакомлен(а): ________ Е.В. Иванов________ А.С. Петрова14.09.2024

Какие санкции возможны, если выдать подотчётные деньги на год?

Подотчетники не всегда успевают в установленный срок отчитываться за те суммы, что получили авансом и предоставить товарные чеки. Чтобы опозданий было как можно меньше, в организации могут принять решение оформлять деньги денежные средства на подотчет на долгий срок. Например, на год, или полгода. Законно ли это? А был ли подотчет ?

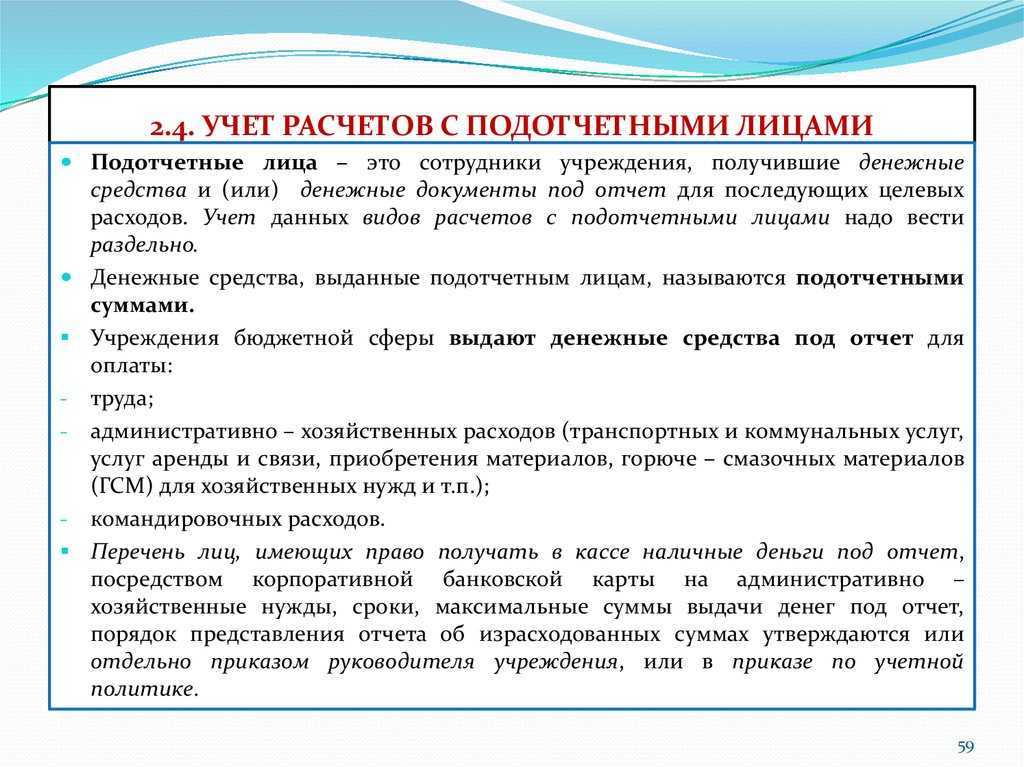

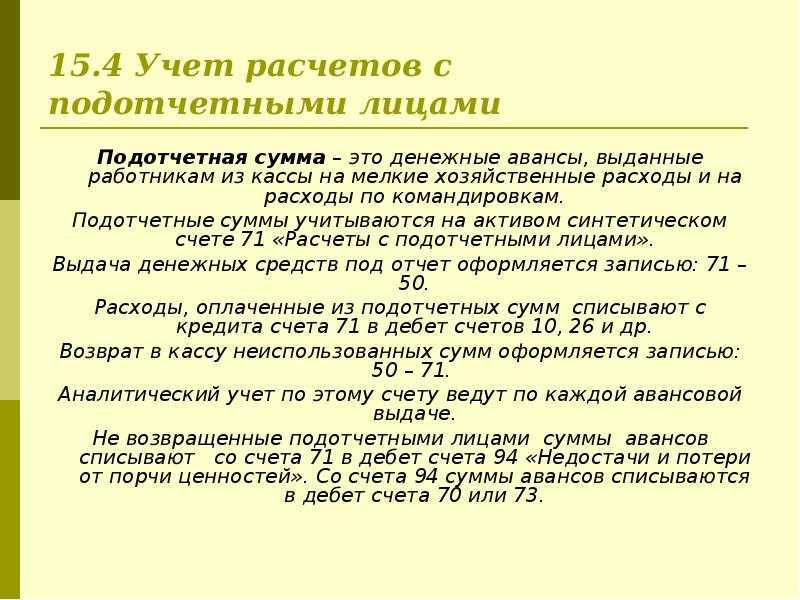

Что такое авансовый отчет

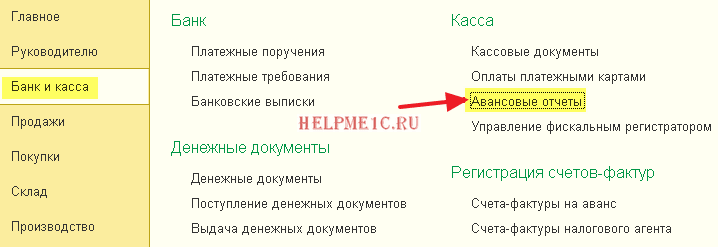

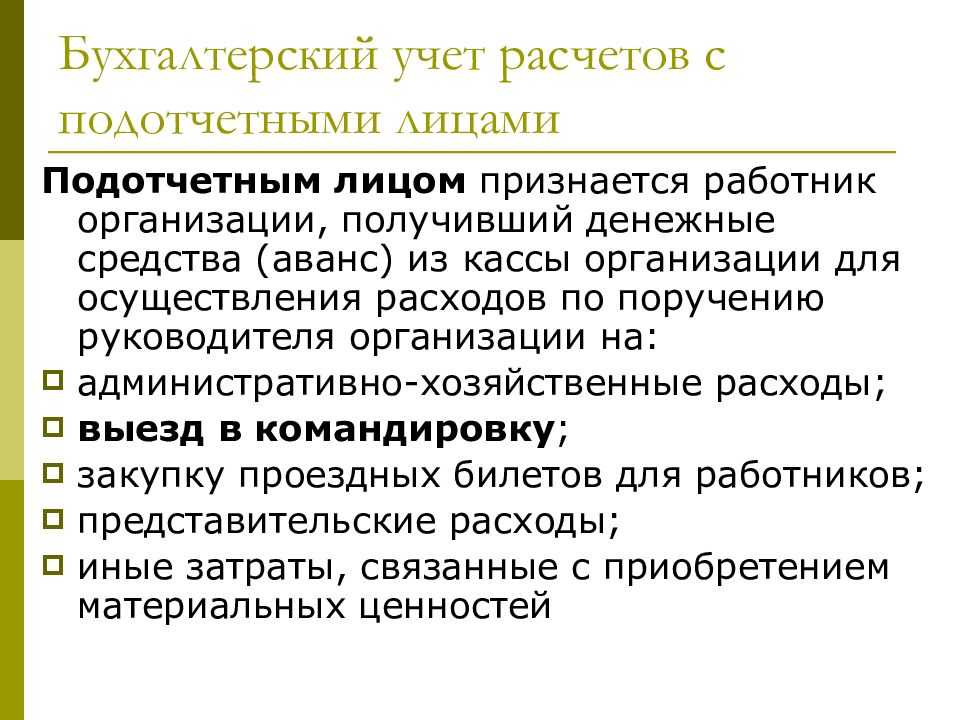

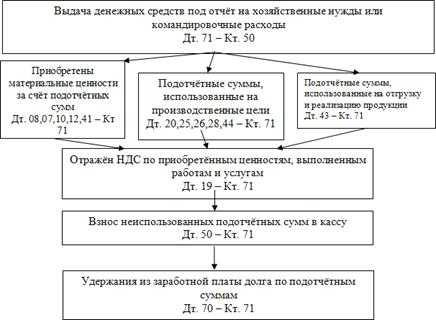

Авансовый отчет — документ, который используют для учета средств, выданных компанией подотчетным лицам на хозяйственные нужды. Бумага подтверждает, что эти лица использовали аванс для выполнения определенных служебных поручений или хозяйственных нужд.

Обычно под отчет выдают средства на командировочные нужды, представительские расходы, приобретение для организации товаров и услуг.

Подотчетными лицами являются сотрудники, которые получили деньги организации для оплаты ее расходов. Бухгалтерия обычно составляет приказ с работниками, которые могут брать деньги на хозяйственные расходы под отчет.

При этом подотчетное лицо не всегда является сотрудником компании. Это может быть любой человек, которому выдают деньги для оплаты товаров и услуг в интересах компании. Так, подотчетным лицом может быть и человек, с которым заключили договор гражданско-правового характера.

Сотрудник отчитывается

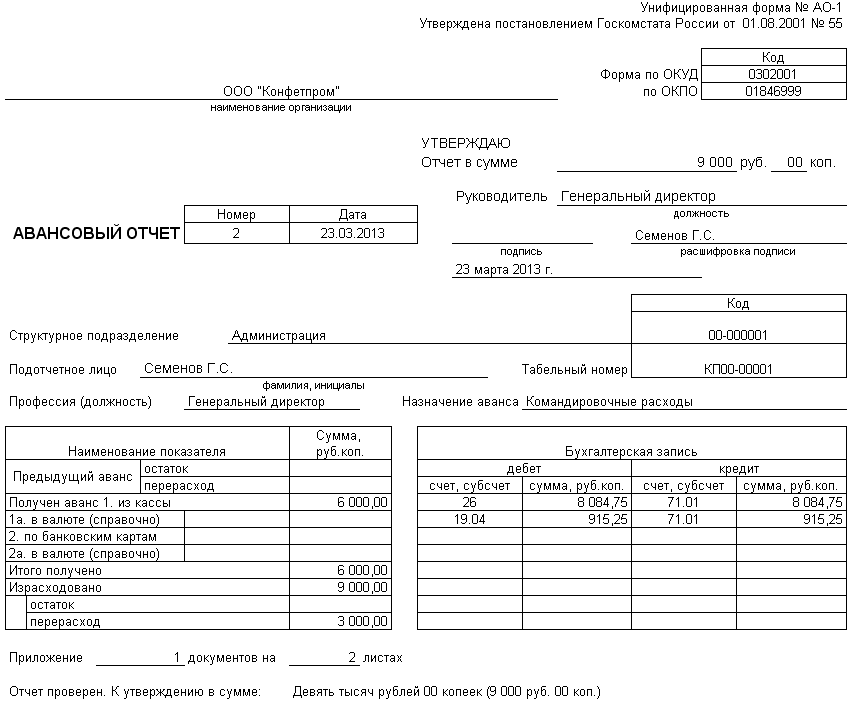

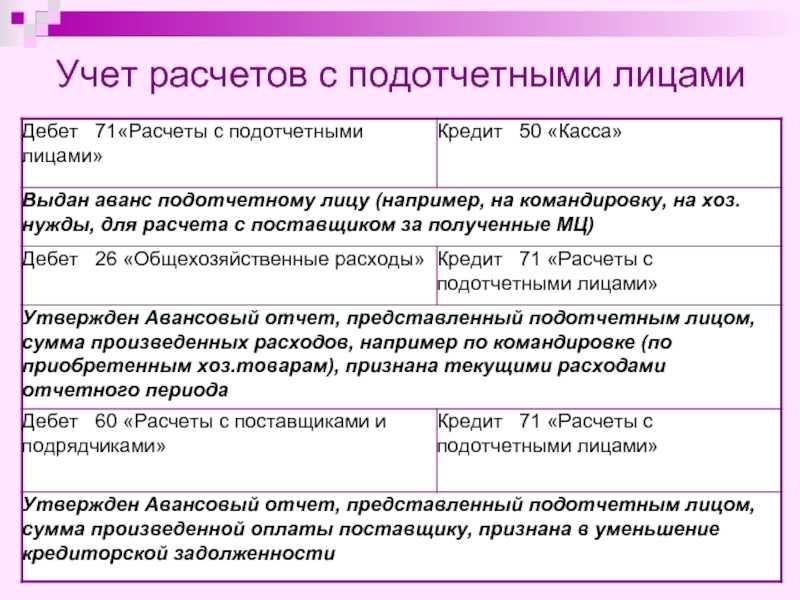

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

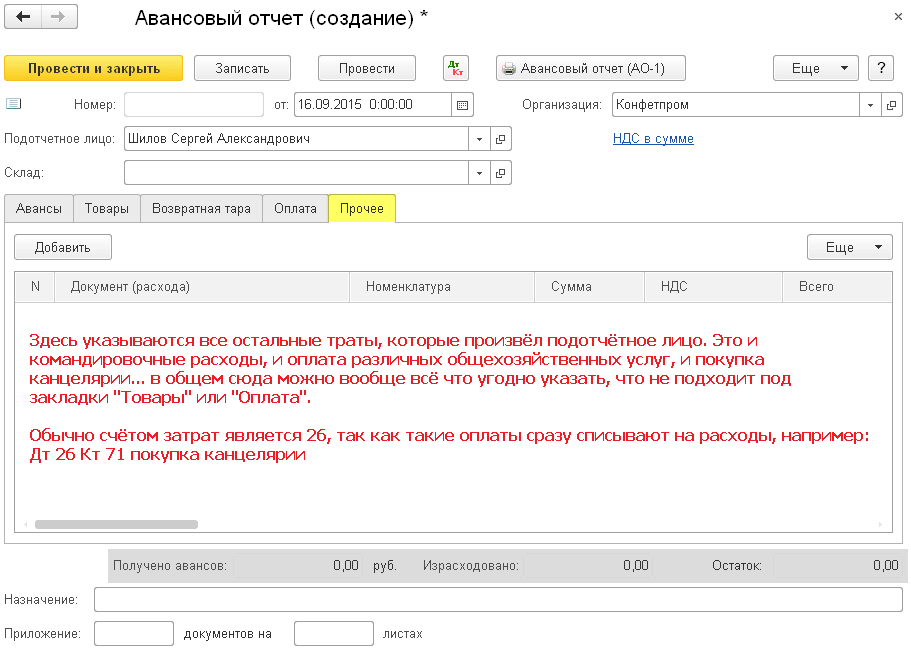

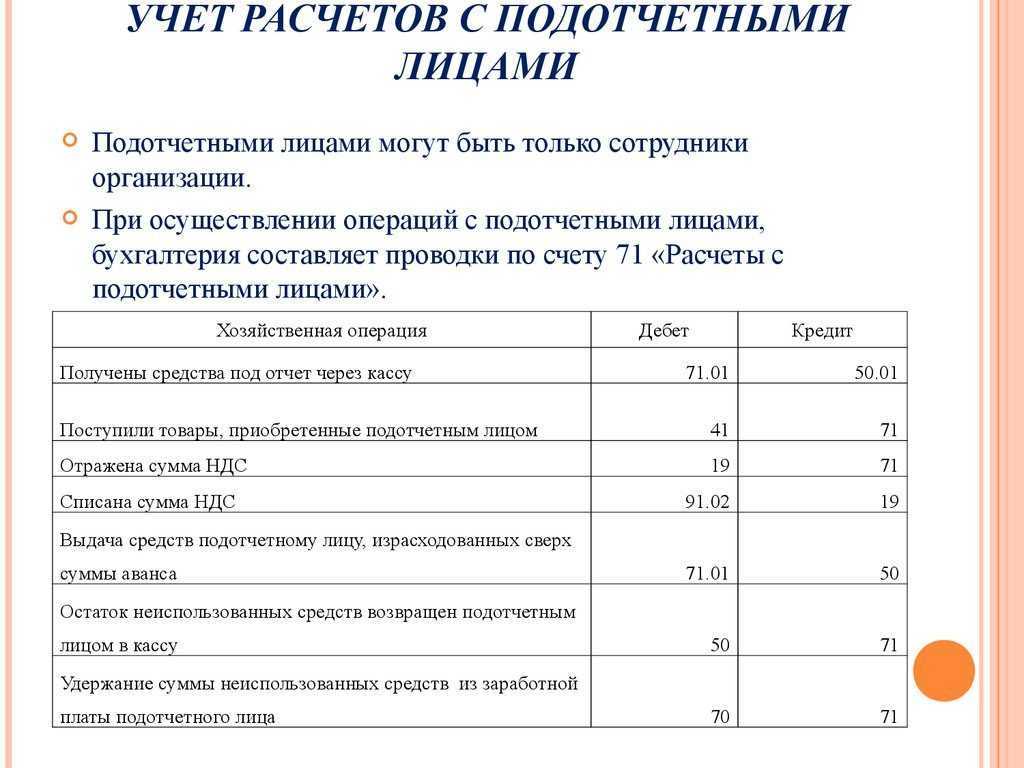

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Можно ли будет выдавать чек при предоплате (авансе) по старым правилам?

Статья 7 закона №290-ФЗ, который внес изменения в закон №54-ФЗ, предусматривает поэтапность. Так, на основании п.3 данной статьи предприниматели и организации могут применять контрольно-кассовую технику, зарегистрированную до 31 января 2017 г. (включительно), в порядке, который действовал в законе №54-ФЗ до 15 июля 2016 года. Причем, указанным порядком можно пользоваться до 30 июня 2017 года (включительно).

Старый порядок применения контрольно-кассовой техники:

- Касается только наличных расчетов и (или) с помощью платежных карт.

- Позволяет работать без .

- Разрешает применять старые контрольно-кассовые аппараты, которые не предусматривают передачу фискальных документов в налоговые органы в онлайн-режиме.

- Обязывает пробивать кассовый чек (если данная обязанность предусмотрена старой редакцией закона №54-ФЗ) при получении оплаты, в том числе и в форме предоплаты (либо аванса).

- Разрешает выдавать кассовые чеки старого образца. Иными словами, у таких чеков должны быть следующие обязательные реквизиты (на основании Постановления Правительства РФ №745 от 30.07.1993 г.):

- название предприятия (или Ф.И.О. предпринимателя с указанием его статуса) и его ИНН;

- заводской номер используемой при расчетах кассовой техники;

- порядковый номер самого чека (он присваивается автоматически);

- дата и время совершения покупки (время, указанное на кассовом чеке, не должно сильно отклоняться от реального времени – т.е. не должно превышать его на 5 минут) (Письмо ФНС РФ от 10.07.2013г. №АС-4-2/12406@);

- стоимость оплачиваемой покупки;

- признак фискального режима – на чеке он пропечатывается с указанием «ФП», и рядом или ниже указывается номер ЭКЛЗ, без которой ККТ согласно старой редакции закона №54-ФЗ не может применяться.

Кроме того, кассовый чек по старым правилам должен печататься на бумаге, и выдаваться независимо от желания клиента получить этот документ. Дополнительно на самом чеке могут быть предусмотрены и иные реквизиты. И такой порядок работы сохраняется до 01 июля 2017 года.

Т.е. до этого момента будут действовать минимум 2 вида чеков:

- кассовые чеки, отвечающие требованиям новой редакции №54-ФЗ (его статье 4.7);

- кассовые чеки, отвечающие требованиям старой редакции №54-ФЗ (Постановлению Правительства РФ №745 от 30.07.1993 г., которое отменено с 17 ноября 2016 года и не действует применительно к новой редакции №54-ФЗ).

Для обычных граждан наличие двух видов чека не составляет проблемы, в том числе и для целей защиты ими своих прав, как потребителей. А вот у организаций и предпринимателей наличие 2-х видов кассового чека может вызвать некоторые сомнения при принятии расходов, если они оплачены ими за наличный расчет и (или) с использованием электронных средств платежа.

Корпоративная карта – головная боль бухгалтера

Причина того, что у бухгалтеров сводит зубы при упоминании корпоративной карты простая: используют ее в основном руководители. Доказать директору – единственному участнику или владельцу большей части активов, что средства на счете компании и его личные надо разделять, непросто. По привычке начальник использует корпоративную карту как простую дебетовую, в том числе для личных нужд.

Учитывая, что карточка особая и платежи по ней отражаются непосредственно в выписке, надо правильно оформить затраты. Для этого есть два варианта действий.

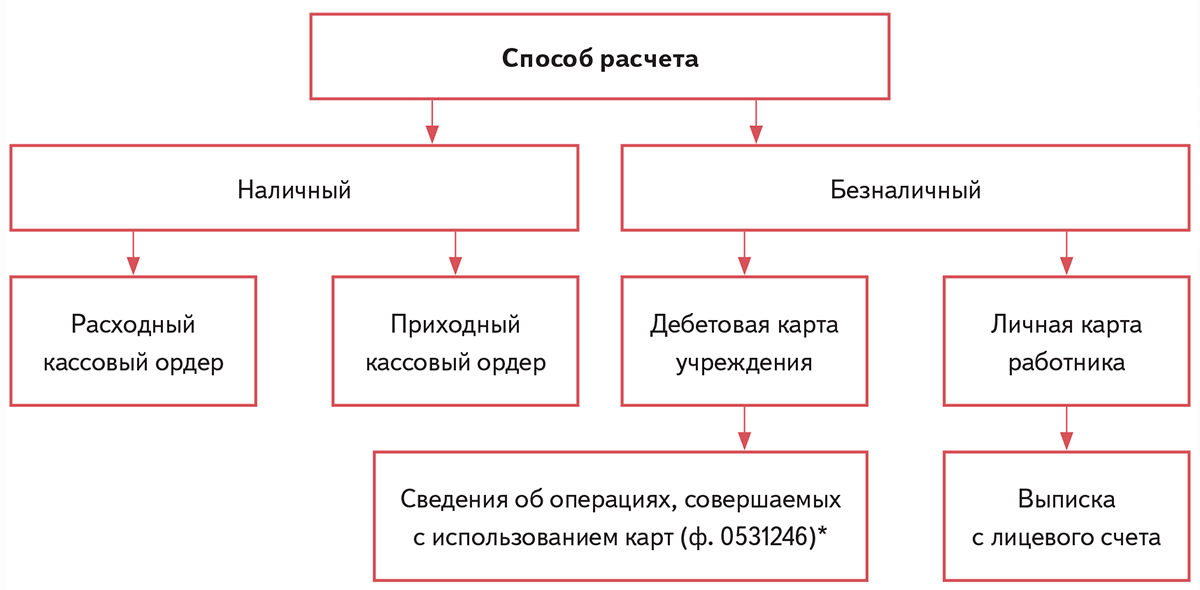

Первый, когда есть постоянный доступ к банку, выписки идут день в день и можно проконтролировать движение средств:

- Д 55 К 51 (аналитика ведется по каждой карте и пользователя) – отражаем зачисление денег на корпоративную карту;

- Д 71 К 55 – отражаем переданные денежные средства подотчетному лицу;

- Д 20, 26, 44, 60, 76 К 71 (в зависимости от вида расхода) – получен и утвержден отчет.

Второй, когда нет возможности отследить перемещение денег оперативно, нет данных банка о платежах:

- Д 71 К 57 – отражаем деньги «в пути», т.е. сотрудник их получил и потратил, но в выписке это еще не отражено;

- Д 20, 26, 44, 60, 76 К 71 – утверждаем затраты по отчету;

- Д 57 К 55, Д 55 К 51 – операция по переводу или снятию денег прошла в выписке банка.

Кто бы ни пользовался корпоративной картой, он должен представить подтверждающие документы: чеки, накладные, квитанции, акты и т.п. Хорошо, если они будут оформлены на организацию, а не на частное лицо – подотчетника.

Правда предупредить продавца, что оплата происходит не обычной дебетовой карточкой, обычно забывают и несут в бухгалтерию просто кассовые чеки (об особенностях онлайн-касс поговорим ниже). Можно ли принять такие расходы к учету? Да, можно, в данном случае все происходит по аналогии с обычными расчетами по подотчету.

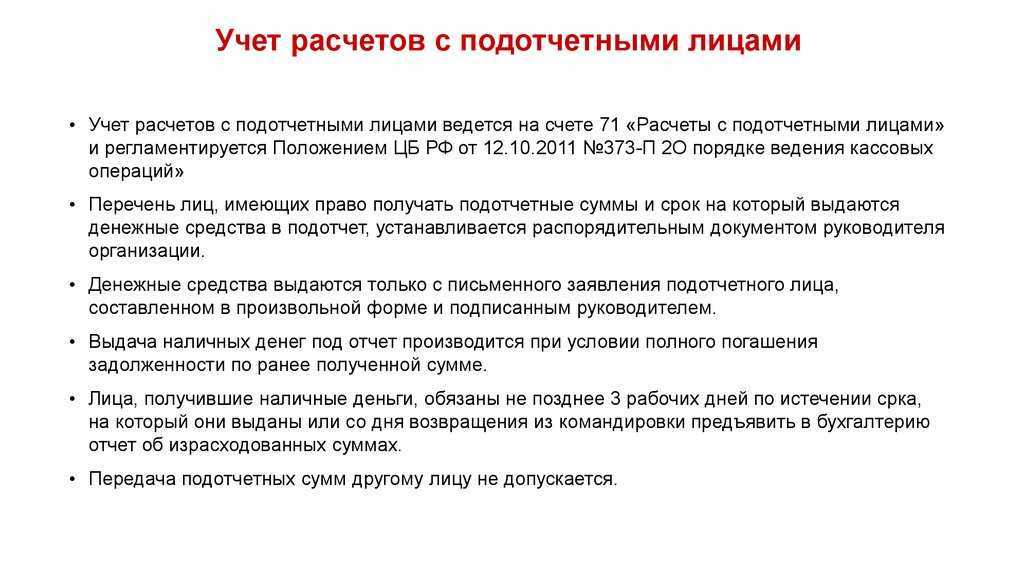

Обратите внимание! Если оплачиваются покупки или услуги по договору, который заключен с компанией, то и документы оформляются на нее, а не на физическое лицо. Срок для предоставления авансового отчета по командировке — не позднее 3-х рабочих дней после возвращения из нее

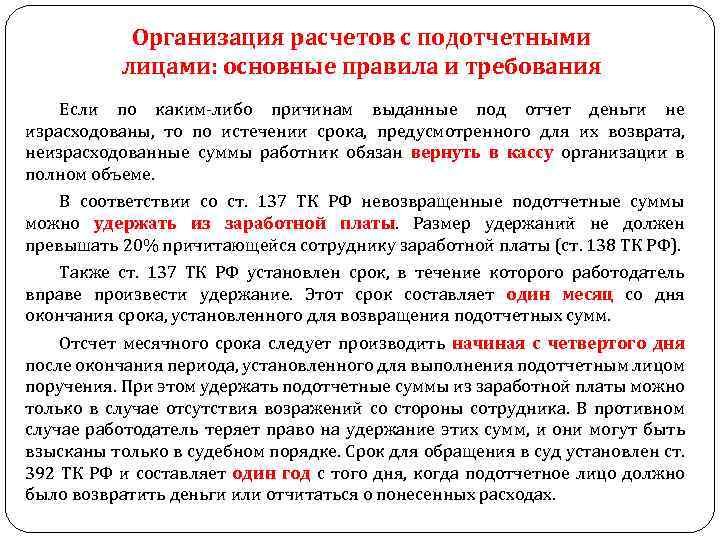

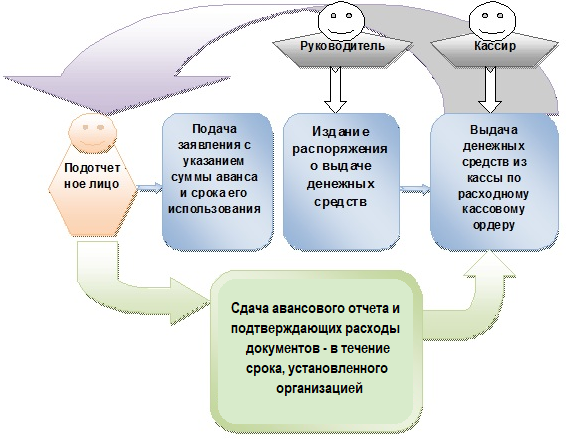

Для других случаев время ограничено теми же тремя рабочими днями, но отсчет идет со дня окончания срока, на который были выданы денежные средства. Последний устанавливается руководителем, значит, он может составить и месяц, и два, и год

Срок для предоставления авансового отчета по командировке — не позднее 3-х рабочих дней после возвращения из нее. Для других случаев время ограничено теми же тремя рабочими днями, но отсчет идет со дня окончания срока, на который были выданы денежные средства. Последний устанавливается руководителем, значит, он может составить и месяц, и два, и год.

До августа 2017 года нужно было обязательно отчитываться за предыдущий аванс, чтобы получить следующий. За нарушение следовал штраф до 50 000 рублей на организацию и до 5000 рублей — на должностное лицо. После – один из абзацев Указания №3210-У убрали, и штрафные санкции больше не действуют.

Обязанности подотчетного лица

Подотчетное лицо или сотрудник, получивший средства организации на выполнение задач, связанных с её деятельностью, обязан:

- выполнить производственно-хозяйственное задание, например, купить товар, оплатить услугу, отправиться в командировку (в другую организацию по месту работы или за ее пределы);

- использовать для оплаты товаров и услуг в ходе выполнения задания полученный от организации аванс;

- отправить на хранение ответственному лицу приобретенные для организации товары;

- собрать необходимый пакет документов, оформленный соответствующим образом для подтверждения расходования средств;

- сформировать отчет о целевом использовании средств и в оговоренный срок подать его вместе с подтверждающими документами в бухгалтерский отдел;

- возвратить остаток неиспользованных средств или получить компенсацию в случае перерасхода.

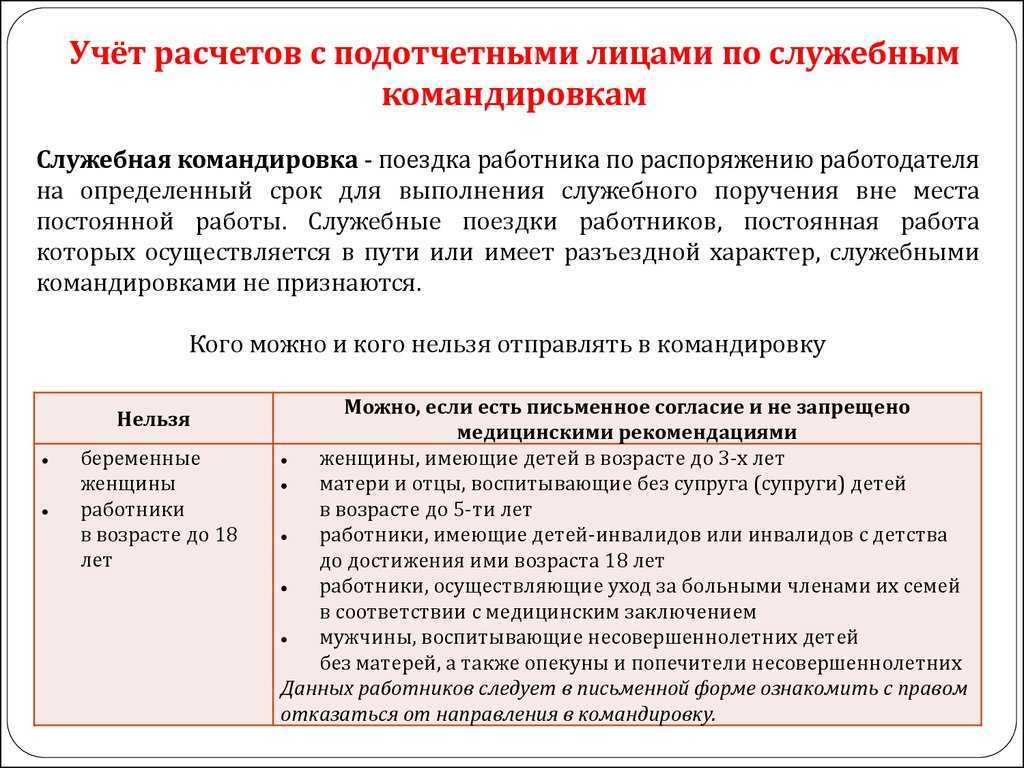

Обратите внимание, что в служебную командировку может быть направлен сотрудник, работающий по трудовому договору, а не договору подряда (гражданско-правовому). Сотрудник, работающий по договору подряда, подотчетным лицом выступать не может

Подтверждающие документы

Кроме авансового отчета работник должен приложить подтверждающие расходы документы: товарные и , билеты, посадочные талоны, квитанции БСО, путевые листы, маршрутные карты и т.п.

Все прилагаемые документы должны быть оригинальными. Если оригинал утерян, то подтвердить расходы в целях налога на прибыль может другой подтверждающий документ, например, справка перевозчика при утере посадочного талона (Письмо Минфина РФ от 27.02.2012 N 03-03-07/6, Письмо Минфина РФ от 13.01.2012 N 03-03-06/1/11) или дубликат.

Кассовые чеки

Кассовый чек будет считаться надлежаще оформленным, если он составлен не только в соответствии с требованиями Федерального закона 402-ФЗ, но имеет ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Федеральный закон N 54-ФЗ).

Если чек оформлен с нарушениями законодательства, то налоговая инспекция, скорее всего, будет оспаривать расходы по такому документу, учтенные при расчете налога на прибыль. Вместе с тем при отсутствии искажения сведений о факте хозяйственной жизни, а также при выполнении условий п. 2 ст. 54.1 НК РФ налогоплательщик имеет право на уменьшение налогооблагаемой базы по налогу на прибыль. Этот аргумент при необходимости можно привести контролерам или в суде.

Аргументы ведомства следующие:

- НДС принять к вычету можно только по счету-фактуре. Исключение — п. 3, 6-8 ст. 171 НК РФ. Особенности вычета НДС по покупкам в рознице Кодексом не предусмотрены.

- НДС нельзя принять в расходы в целях налога на прибыль, так как п. 2 ст. 170 НК РФ не предусматривает возможности учесть в стоимости товара (работы, услуги) НДС, предъявленный без счета-фактуры.

Новый бланк авансового отчета

Унифицированный бланк форма АО-1 очень громоздкий, там много ненужных полей. Таблица, где отражаются бухгалтерские записи — не нужна. Поскольку проводки можно увидеть в регистрах бухучета.

Пример заполнения авансового отчета при командировке .docx 25 Кб

Таблица на оборотной стороне отчета тоже не нужная.

Расписка, которая под линией отреза — это анахронизм, тоже выкидывается, уже давно не несет никакой пользы, и потому его можно спокойно выкинуть.

Что нужно оставить в форме авансового отчета ?

Данные о предыдущем авансе — остаток или перерасход. Они позволяют сразу видеть, есть ли непогашенные обязательства между вами и сотрудником.

Информацию о приложениях, то есть о подтверждающих документах, товарных чеках, также лучше оставить. Ведь такие бумаги — важная и неотъемлемая часть отчета. Без них вы попросту не подтвердите расходы. Смотрите, например письмо УФНС России по г. Москве от 19 июля 2012 г. № 17-15/64647.

Бланк скачать: Упрощенная форма авансового отчета.xls Excel (48 кб)

Нормируются ли суточные для налогообложения в 2023 году?

Да, нормируются. Лимит, освобождаемый от НДФЛ и начисления страховых взносов, составляет (п. 2 ст. 422 НК РФ):

- 700 руб. в день — для cуточных при пoездках по РФ;

- 2 500 руб. в день — для cуточных при командировании за границу.

С выплаченных сумм, превысивших эти значения, удержите НДФЛ и начислите страховые взносы.

Как удержать и уплатить НДФЛ с суточных сверх норм в 2023 году?

- Сравните сумму выплаченных суточных в рублях с действующими лимитами. Если выдавалась валюта, пересчитайте ее по курсу, установленному на дату выдачи.

- Если есть превышение — зафиксируйте его.

- На последний день месяца, в котором утвердили авансовый отчет по командировке, рассчитайте сумму НДФЛ, используя соответствующую ставку налога (п. 3 ст. 226 НК РФ).

- Рассчитанный НДФЛ удержите из ближайшей выплаты дохода сотруднику (п. 4 ст. 226 НК РФ).

- Заявите об удержанном налоге и перечислите его в бюджет по сроку, который определяется по дате удержания. Например, если вы подаете по НДФЛ одно уведомление за период, то по налогу с суточных, удержанному с 23 числа предыдущего месяца по 22 число текущего месяца, сдайте уведомление не позднее 25 числа текущего месяца, а перечисление на ЕНС сделайте не позднее 28 числа текущего месяца.

Как начислить страховые взносы на суточные сверх норм в 2023 году?

Если с применением ставки НДФЛ к сверхлимитным суточным все более-менее понятно, то в ситуации со взносами первый вопрос — по какому тарифу считать взносы?

В НК РФ особых указаний нет, разъяснений контролеров по этому вопросу тоже нет. Исходя из чего можно заключить, что начислить взносы с суточных сверх норм в 2023 году нужно по тому же тарифу, по которому такие начисления производятся и для остальных выплат.

Например, если работодатель командированного применяет тариф для МСП, то включает сумму превышения суточных над необлагаемым лимитом в базу за месяц и применяет к этой базе свой пониженный тариф общим порядком.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Расход в виде суточных принимается к учету (начисляется) на дату погашения задолженности командированным. А днем таким считается день утверждения руководителем авансового отчета.

Таким образом, сверхлимитные суточные попадают в базу по взносам в том календарном месяце, в котором утвержден авансовый отчет за командировку.

Как учесть суточные для налога на прибыль (доход)?

Суточные учитываются в качестве прочих расходов, связанных с производством и реализацией, и признаются на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Нормативов суточных для принятия их в расходы по налогу на прибыль не установлено. Они признаются полностью в том размере, который определен в ЛНА работодателя.

Страховые взносы, рассчитанные с сумм, выплаченных сверх лимита, включаются в состав прочих расходов, связанных с производством и реализацией, на дату начисления (пп. 1 п. 7 ст. 272 НК РФ).

Отметим, что для УСН по признанию суточных расходами действуют правила, аналогичные налогу на прибыль. На «доходно-расходной» УСН их можно учесть в расходах в полной сумме, если выполнены условия для признания (п. 2 ст. 346.16 НК РФ).

Если работник потратил личные деньги

Если работник расплатился собственными деньгами для нужд компании, он составляет отчет в свободной форме. Кроме того, надо написать заявление о возмещении потраченных сумм. Руководитель принимает, рассматривает и утверждает заявку. Затем издает приказ о возмещении потраченных денег.

ВАЖНО!

Если работник потратил собственные деньги, это не подотчет!

Порядок возмещения утвердите в учетной политике. Бухгалтеру надо внимательно проверить все первичные документы, которые работник предоставил для компенсации собственных расходов. При возможности работнику необходимо оформлять первичку непосредственно на организацию, чтобы ему не начислили НДФЛ при возмещении затрат. Письмо Минфина № 03-04-06/3-65 от 08.04.2010 разъясняет: в таких действиях сотрудника нет экономической выгоды, соответственно, отсутствует налогооблагаемая база.

Сначала тратим – потом получаем

Возмещение потраченных в интересах компании денег налоговая инспекция в одно время активно приравнивала к продаже. В понимании государства работник продавал работодателю товары, и нужно было удержать у него НДФЛ, а фирме начислить НДС (на ОСНО) и включить в налогооблагаемую базу (на ОСНО и УСН). Сейчас такие ситуации встречаются намного реже.

В идеале на подобные покупки надо просить предоставить служебную записку с указанием причин, которые подвигли работника на трату собственных средств. Конечно, мало кто так делает, достаточно получить утверждение отчета начальником и можно сказать, что руководство признало затраты обоснованными.