Банки создают новые деньги

Допустим, вы принесли в банк и положили на счет 100 тыс. рублей. Банк выдал вам пластиковую карту, с помощью которой вы расплачиваетесь за покупки. Но все ли 100 тыс. рублей хранятся в этом банке? В каждой стране действуют нормативы обязательного резервирования: это та сумма, которую банк на случай непредвиденных ситуаций кладет (резервирует) в центральный банк. Например, это может быть 4% от 100 тыс. рублей, которые вы принесли в банк. Остальными 96 тыс. рублей банк распоряжается по своему усмотрению, в частности предоставляет их кому-то в кредит.

В итоге одними и теми же деньгами пользуетесь не только вы, но и заемщик по кредиту. В момент выдачи кредита денежная масса страны стала больше. В ней осталось 100 тыс. рублей ваших денег и еще 96 тыс. рублей новых денег, которыми располагает кто-то другой. Так коммерческие банки, выдавая кредиты, производят кредитную эмиссию.

Сколько новых денег может создать финансовая система? Это зависит от нескольких факторов:

- готовности вкладчиков нести деньги в банки. Если вы не несете деньги в банки, не доверяя им, то банки не выдают кредиты;

- возможности и готовности банков выдавать деньги в кредит.

По мнению экономистов, деньги играют в экономике очень важную роль: если денег в денежной массе не хватает, то это порождает экономические спады, рецессии и кризисы.

Контроль за электронными деньгами

Электронные деньги буквально ворвались в мировую финансовую систему. Теневой рынок и криминальные структуры взяли на вооружение эти инструменты – в том числе в целях отмывания денег и финансирования терроризма.

Бесконтрольность движения денежных эквивалентов не могла продолжаться долго, и государство неторопливо, но уверенно стало закручивать гайки. В первую очередь, с 1 апреля текущего года вступили в силу поправки в НК РФ – банки обязали предоставлять в налоговые органы сведения об использовании гражданами персонифицированных и неперсонифицированных, но с упрощенной идентификацией, электронных кошельков. Понятно, что законодатель дал в руки налоговый отличный контрольный инструмент для выявления неучтенных налогооблагаемых доходов.

Кроме того, в настоящее время на рассмотрении нижней палаты парламента находится законопроект, который обязывает граждан отчитываться перед налоговой о переводах электронных денег иностранным поставщикам, если сумма таких переводов превышает 600 тыс. руб. в год.

Конечно, реформирование системы контроля за электронными деньгами находится в зародышевом состоянии, но очевидно: гильотина будет набирать обороты.

Оплата электронными деньгами: самостоятельное подключение

Для подключения электронных платежей можно использовать один из двух путей. Первый — самостоятельное подключение. Здесь стоит отметить, что электронная валюта приравнивается к безналу. При этом платежные системы, обеспечивающие хождение таких денег, должны обеспечить удобство пользования для клиентов. Оплата электронными деньгами производится с помощью кошельков. Их предусмотрено три вида:

Аноним. Здесь информация о владельце не предоставляется, но ЭПС устанавливает ограничения. Месячный лимит транзакций не должен превышать 40 тысяч рублей, а размер остатка — не более 15 000.

Персональный — более продвинутый аккаунт, в котором планка лимитов поднята выше. Так, ограничение на остаток составляет до 600 000 р., что позволяет перечислять на электронный бумажник заработную плату (с обязательным удержанием НДФЛ). Если транзакции небольшие, ФНС может и не заметить, но при крупном обороте (больше 1,5 млн. рублей) регистрация и проведение выплат в ФНС обязательно.

Корпоративный — специальный тип бумажника. С его помощью производится оплата через электронные деньги внутри компаний или ИП. Главное отличие такого хранилища — привязка к реквизитам организации и возможность вывода виртуальной валюты только на расчетный счет банка. Такой бумажник может быть заведен в любой ЭПС, которая вправе осуществлять подобные переводы (Киви, Яндекс.Деньги, Вебмани и прочие).

Наиболее популярный вариант для компаний — применение корпоративного бумажника. Для использования всех возможностей, достаточно пройти ряд шагов:

- Зарегистрироваться на сервисе выбранной платежной системы.

- Подготовить и передать необходимый пакет бумаг.

- Оформить соглашение и получить «добро» со стороны ЭПС на проведение операций.

- Настроить прием выплат.

При желании можно подключиться сразу к нескольким ЭПС. Но рассмотренную выше процедуру придется пройти соответствующее число раз. Преимущество непосредственного подключения — возможность экономии на комиссионных платежах посреднику-агрегатору.

Совершая платежи электронными деньгами, стоит помнить про ряд ограничений. Так, сумма на виртуальном бумажнике не должна быть больше 600 000 р. В случае превышения объема средств средства автоматически переносятся на р/с компании. Кроме того, оплата электронными деньгами будет доступна только физлицам. «Внутренние» расчеты между компаниями и ИП с помощью электронной валюты запрещены.

Безопасность электронных кошельков

Платёжные сервисы декларируют безопасность пользования электронными кошельками. Для её обеспечения доступ к кошелькам предоставляется через ввод логина и пароля. В Webmoney дополнительно используются файлы с секретными ключами, которые генерируются при установке приложения WM Keeper Classic.

Пользователь WebMoney может настроить выполнение операций с подтверждением, например, через указание кода, получаемого по СМС. Также можно настраивать отображаемую для других пользователей информацию.

В Яндекс.Деньгах у пользователей есть возможность настроить информирование об операциях в форме электронных писем или СМС. Первый вариант бесплатен, за второй придётся заплатить 50 руб. в месяц или 350 руб. в год. На сервисе приведены распространённые схемы мошенничества и даны рекомендации, как их избежать.

Сервис Qiwi также информирует пользователей о возможных угрозах и способах им противостоять. Например, включить СМС-оповещение, настроить подтверждение операций одноразовыми паролями и т. д. Сервис даёт рекомендации тем, кто стал жертвой мошеннических действий, о том, как следует поступать в подобных ситуациях.

Статусы кошелька и возможности

Сразу после регистрации кошелька, пользователю присваивают минимальный статус «Анонимный», который требует только прикрепления реального номера телефона. Осуществлять простые расчеты в интернете можно и с таким кошельком. Правда, клиенту разрешается минимальный оборот, до 15 тыс., запрещены переводы и вывод денег из системы на другие карты, кроме карты Яндекс.

Желая получить доступ к большему перечню услуг, клиенту необходимо заполнить анкету и предоставить паспортные данные (паспорт только российский). После проведения идентификации (занимает от 1 часа до суток), пользователю присваивается статус «Именной». В форме анкеты указываются: ФИО, серия и номер паспорта, дата его выдачи и номер ИНН. С этим статусом клиенту доступны:

- Хранение до 80 тыс. р.;

- Обороты в 60 тыс. р.;

- Снимать с карты Яндекс наличными можно не более 5 тыс.;

- Платежи на любые системы и счета по всему миру;

- Переводы на любые кошельки и карты.

При желании получить максимальный доступ ко всем операциям, клиенту придется пройти дополнительную идентификацию. Сделать это можно одним из способов:

- Посетить салон «Евросеть» или «Связной» и пройти платную идентификацию по паспорту.

- Использовать «Мобильный банк» от Сбербанка. При этом номер мобильного должен быть указан одинаковым в обеих системах. Комиссия за идентификацию не взимается. Единственное ограничение – на балансе в Сбербанке должна быть сумма не менее 10 рублей.

- В офисах системы Яндекс.Деньги. Процедура идентификации будет бесплатной. Посмотреть наличие офисов системы можно на официальном сайте.

Оформив последний статус «Идентифицированный» клиент может:

- Хранить на счету до 500 тыс. р.;

- Осуществлять переводы на кошельки до 250 тыс., и на карту до 40 тыс.;

- Снимать с карты Яндекс наличными до 250 тыс.;

- Осуществлять любые международные платежи;

- Создавать переводы на любые кошельки и карты;

- Осуществлять электронные переводы по системам Contact и Western Union.

Следовательно, чем выше статус, тем больше преимуществ от использования кошелька получит клиент.

3) Краткая история возникновения электронных денег.

Поговорим об истории возникновения электронных денег.

До конца XIX века расчёты производились наличными («осязаемыми») деньгами. Со временем появилась необходимость более эффективно распоряжаться своими средствами. С развитием компьютерной техники бумажные носители всё чаще стали заменяться электронными.

В 80-х годах XX века в пластиковые карты начали монтировать микропроцессоры. Тогда же и начали происходить существенные изменения.

В 1982 году американский учёный, компьютерщик и криптограф Дэвид Чаум (David Chaum) в своей работе предложил идею слепой подписи, что считается началом истории защищённых цифровых денег.

В 1989 году он основал компанию DigiCash. DigiCash стала заниматься электронными транзакциями, где криптографические протоколы Чаума позволяли совершать анонимные платежи.

В 1993 году DigiCash создала первую цифровую валюту, не контролируемую центральными банками, выпустив миллион токенов «кибербаксов». Пользователь с помощью специального ПО генерировал большое случайное число, используемое как номер электронной банкноты. Затем это число помещалось в денежный файл, в котором номинал банкноты присутствовал в открытом доступе. Файл подписывался электронной подписью пользователя и посылался эмитенту. Эмитент, получив от пользователя файл, проверял, соответствует ли электронная цифровая подпись цифровой подписи пользователя, от которого он прислан. При совпадении подписи эмитент накладывал на файл свою цифровую подпись, удостоверяя, что он содержит внутри номер электронной банкноты, номинал которой в нём указан. (Понятия электронной подписи и слепой подписи подробно разобраны ниже)

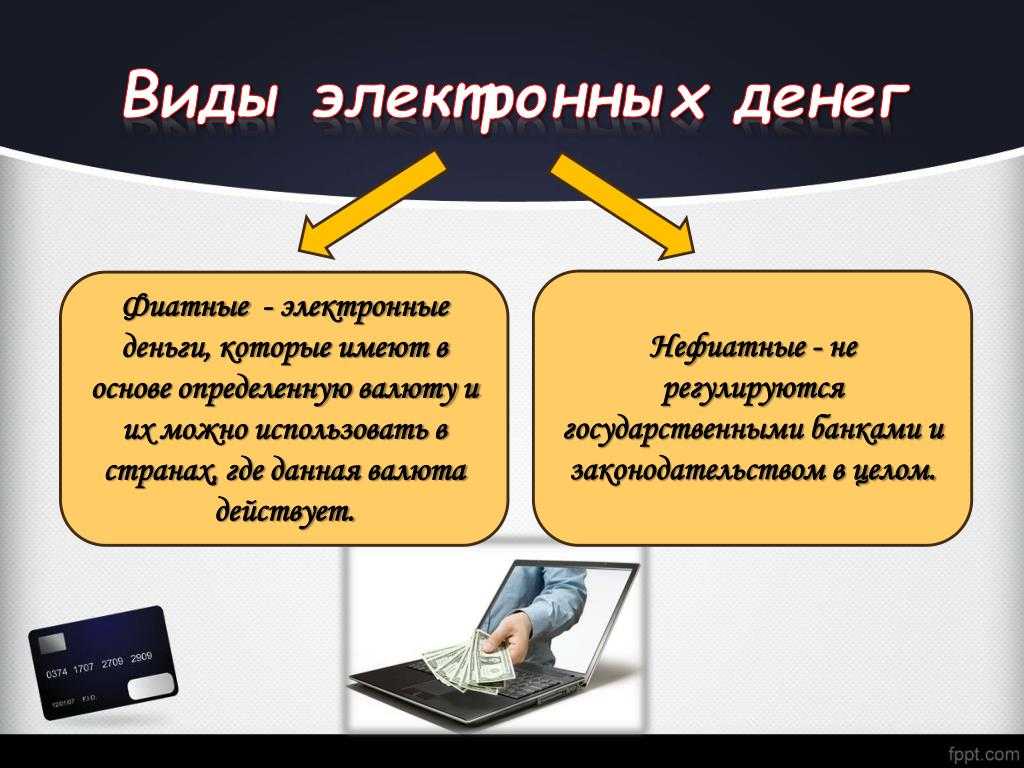

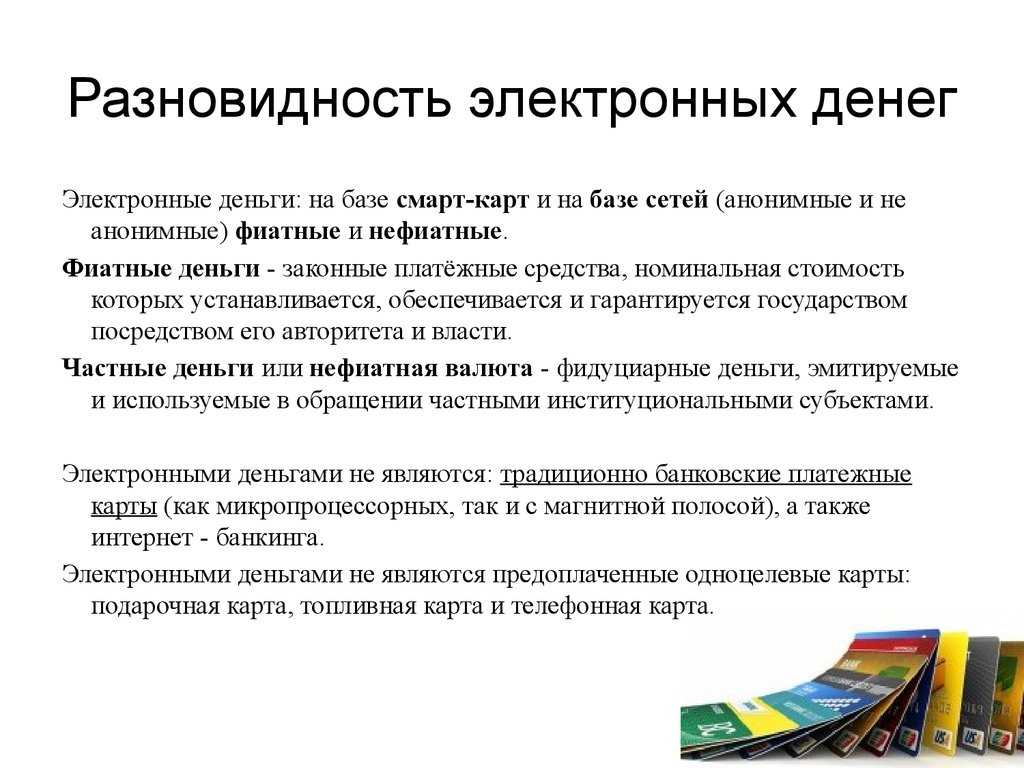

В 1994 году центробанки Евросоюза на официальном уровне признали существование электронных денег, проанализировав считавшиеся тогда электронными деньгами карты предоплаты. Карты предоплаты — это носители, на которых специальным образом зашифровывается стоимость. На подобные карты можно зашифровать деньги, минуты, количество поездок (например, знакомая нам тройка). Являются они как правило анонимными.

Далее было создано множество интернет-кошельков, с помощью которых пользователям давалась возможность конвертировать реальные деньги в электронные и обратно и обмениваться цифровыми деньгами в сети Интернет.

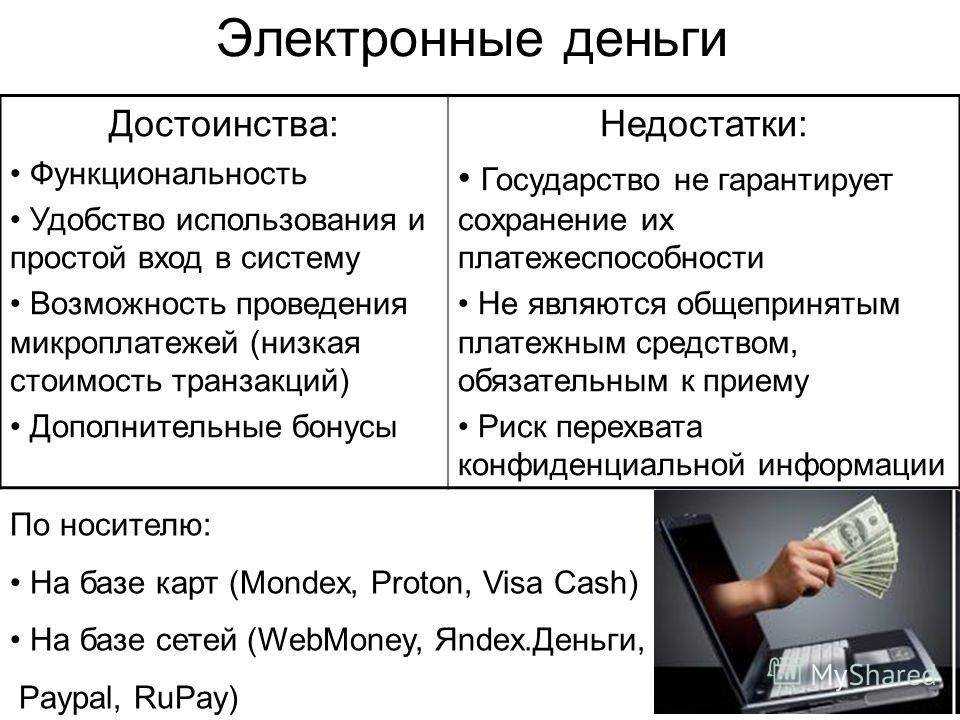

Основы функционирования электронных денежных систем

В России и на территории постсоветского пространства наиболее популярными являются системы электронных денег «Яндекс.Деньги» и «WebMoney». Их используют более 80% пользователей для оплаты товаров, услуг, проведения расчетных операций в глобальной сети интернет. Второстепенную позицию занимают «Qiwi», «PayPal», «Moneybookers».

Платежная система «WebMoney» функционирует с 1998 года. Она представляет собой международную систему расчетов. В ней можно осуществлять расчетные операции электронным эквивалентом ведущих стран мира. Владельцем компании считается «WM Transfer» Ltd, регистрация которой проходила в Лондоне. В Москве размещены технические отделы и аттестационный центр компании.

«Яндекс.Деньги» более молодая платежная система, она начала свою деятельность с 2002 года и крепко закрепилась на территории России. Расчеты внутри системы проводятся в рублях. Осуществить расчет можно 2 способами:

- Через «Яндекс.Кошелек», доступ к которому обеспечивается через web-интерфейс;

- Через «Интернет.Кошелек», который представляет собой счет, через который расчетные операции производятся посредством инструментов программного обеспечения.

На сегодняшний день пользователям «Яндекс.Деньги» доступна услуга «Яндекс.Кошелька». Он благополучно функционирует и обеспечивает быстрый, удобный процесс перевода денежных средств.

Моя третья, уж очень печальная история

Третий минус электронных денег — забываешь напрочь, что такое бумажные деньги! Именно так со мной и случилось. За долгое время оплаты только электронными деньгами я забыл про оплату бумажными деньгами. Да я их видел, «коллекционирую» 5 000 купюры. Но дальше этого не доходило. Вообще забыл понятие «платить наличными деньгами». А в связи с вынужденным отпуском длинную почти в год, об этом писал вот здесь, у меня возникла необходимость временно открывать заначку и платить бумажными деньгами. И о ужас, я отвык от этого!

Согласитесь, что электронные платежи в России на достаточно высоком уровне. Подошел в магазине к кассе, посчитали там все покупки, поднес телефон (ну или карточку) и все! И на вопрос как пользоваться электронными деньгами ответ прост — легко и просто! А вот как их так же просто заработать — читайте мою мини-книгу и не пропускайте важных статей на блоге!

Нет, я не разучился считать. Хотя, если честно, в этом тоже есть доля истины. Но все же, понятие «заплатить наличкой» вызывало какой-то внутренний дискомфорт. Необходимо достать кошелек, из него вынуть купюры, отсчитать и так далее — УЖАС! Ой, а надо еще мелочь, ну ту что на сдачу дали, по карманам распихать!

После такого поворота понял одно — НАДО хоть раз в месяц брать и платить бумажными деньгами. Да, девочки на кассе на меня смотрят с недоумением, и вопросом «как это, вы наличкой будете платить, а как же карта?» Некоторым объяснил и они меня поняли, а некоторые даже поддержали!

Электронные деньги учреждение

Эти учреждения электронных денег представляют собой компании, имеющие лицензию на предоставление финансовые услуги третьим лицам и которые хранят свои средства на специальных сегрегированных счетах. EMI являются более гибкими и быстрыми для ведения бизнеса и являются отличной альтернативой традиционным банкам. Они позволяют быстрее открыть счет с меньшим количеством документов и без необходимости физического посещения этого учреждения. Вы можете получить IBAN и отправлять и получать платежи всего за несколько шагов.

Термины EMI и электронных денег в значительной степени относятся к компаниям и продуктам, предлагающим переводы электронных денег, а также ко всей окружающей инфраструктуре. Примерами учреждений электронных денег являются PayPal, SatchelPay, Apple Pay и Google Pay. Этим компаниям требуется лицензия для запуска своих продуктов, товаров и / или услуг, которые обрабатываются. Они сами тратят свои деньги.

Учреждения электронных денег, возможно, еще не вступают в игру для гигантских компаний, но они, похоже, хорошо подходят для небольших предприятий, обслуживающих повседневные потребности людей.

Функционал электронных кошельков

Базовый функционал электронного кошелька обычно включает:

- безналичную оплату товаров, услуг, штрафов, иные платежи;

- переводы на другие кошельки, банковские карты, счета, в системы денежных переводов;

- пополнение через карты, терминалы, а также другими способами;

- получение средств из внешних источников;

- привязку банковской карты.

Привязать банковскую карту к электронному кошельку можно в платёжном сервисе и/или онлайн-банке. Такая операция доступна, например, держателям дебетовых карт Альфа-Банка через Альфа-Клик (раздел «Электронные деньги» в настройках).

Привязка карты к кошельку упростит переводы между ними в обе стороны.

Что касается снятия наличных с электронных кошельков, то сделать это без промежуточных операций получится только у владельцев пластиковых карт, выпущенных соответствующими сервисами. Если карта виртуальная, то её можно «заселить» в смартфон и снимать наличные в бесконтактных банкоматах. В остальных случаях для снятия наличных потребуется предварительно перевести деньги с электронного кошелька:

- на банковскую карту;

- на банковский счёт;

- через систему денежных переводов.

И только после этого деньги можно будет снять (получить).

Электронные платежные системы – что это?

- скорость оплаты – платежи, как правило, проводятся моментально;

- экономия – комиссия за такие платежи обычно ниже, чем при оплате через банк;

- конфиденциальность и безопасность – вводимые клиентом данные защищаются самыми современными инструментами;

- простота – пополнение электронных кошельков возможно в ближайшем терминале, а непосредственно платеж не требует заполнения бумаг.

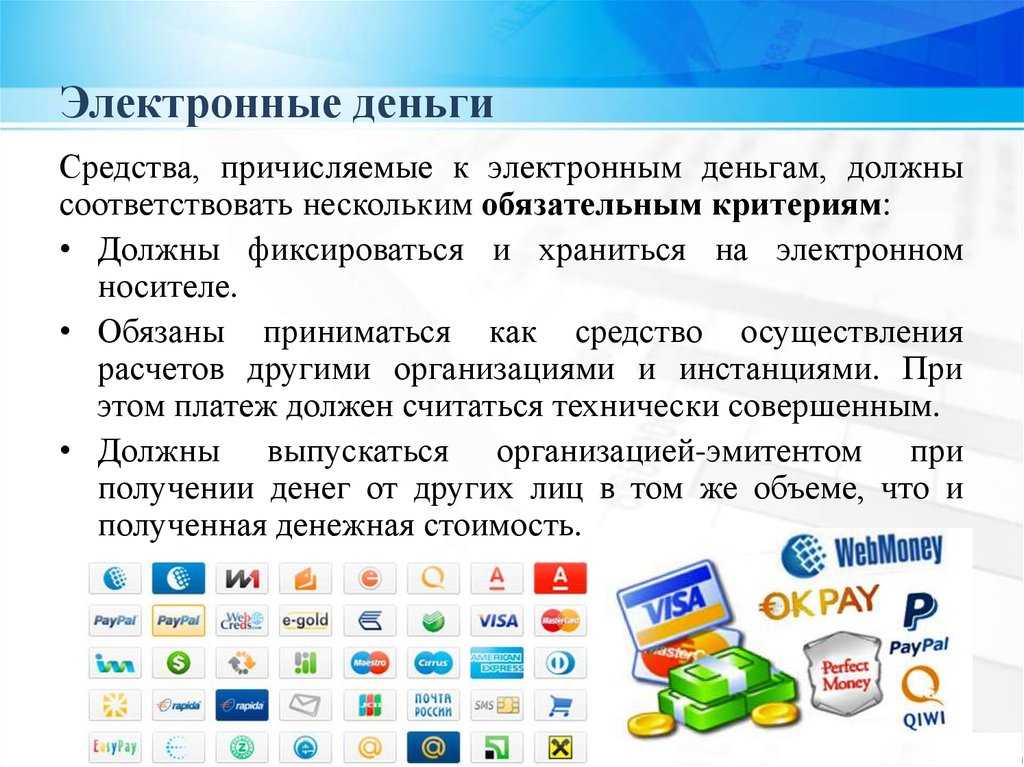

Электронные платежные системы широко распространены: только в России их насчитывается несколько десятков, в мире же их число точно определить не представляется возможным. Крупные платежные системы (такие как PayPal, AliPay, Google Pay и другие) являются международными и могут проводить международные переводы и платежи.

Как видно, процесс оплаты через электронные платежные системы достаточно прост, и благодаря простоте, скорости и безопасности платежей они становятся все более популярными.

Популярные кошельки в России

Наиболее известные интернет кошельки в России работают по схожему принципу. Однако у каждой платежной системы есть свои отличительные особенности.

Яндекс.Деньги

Платежная система была создана компаниями PayCash и Яндекс в 2002 году. Сервис разрабатывался для россиян, поэтому единственная валюта счета – рубли. Кошелек позволяет оплачивать различные услуги и кредиты в онлайн режиме по всему миру. Для создания аккаунта используется почта Яндекс. Для расширения возможностей и увеличения лимитов пользователю необходимо пройти процедуру идентификации.

Преимущества:

- интуитивно понятный интерфейс не вызывает затруднений даже у тех пользователей, кто впервые завел интернет кошелек;

- низкая комиссия за перевод другому пользователю – 0,5%;

- высокие лимиты для хранения средств и совершения расходных операций после прохождения идентификации владельца;

- круглосуточная служба поддержки клиентов.

К минусам можно отнести возможность открытия счета только в рублях. Привязать счет в иностранной валюте невозможно.

Webmoney

Кошелек позволяет одновременно работать с рублями и иностранной валютой. Сервис существует с 1998 года и признан лучшей системой для работы с заказчиками из других стран. WebMoney предлагает 5 видов аттестатов для пользователей. Чем выше уровень, тем шире круг доступных операций и лимитов. Платежная система разработала несколько приложений для компьютеров и мобильных устройств, управлять своим счетом теперь можно через аккаунт социальной сети.

Достоинства:

- мультивалютный кошелек позволяет проводить операции как в рублях, так и в иностранной валюте;

- распространенность системы WebMoney позволяет без труда переводить средства другим пользователям;

- высокая степень безопасности совершаемых платежей минимизирует риски мошеннических атак и афер.

Недостатки:

- Частая блокировка кошельков при сомнительных операциях. При этом доступ к средствам блокируется не только отправителю, но и получателю до выяснения причин.

- Невысокий уровень популярности кошелька за рубежом. Пополнить баланс или вывести средства при посещении иностранного государства проблематично.

QIWI

Интернет кошелек привязывается к номеру мобильного телефона, что упрощает процесс управления собственными средствами. Поддерживается работа с:

- рублями;

- долларами;

- евро;

- казахстанскими тенге.

Преимущества кошелька QIWI:

- Легко пополнить баланс. Платежные терминалы QIWI присутствуют в крупных торговых центрах, магазинах, остановочных павильонах.

- Низкая комиссия при выводе средств: 2% — на карту, 1,6% — на счет.

- Переводы другим пользователям системы QIWI бесплатны.

- К кошельку можно заказать специальную карту VISA и совершать платежи без комиссий.

Несмотря на ряд достоинств, не все интернет магазины и сервисы работают с QIWI кошельком.

PayPal

Кошелек международной платежной системы позволит совершать операции по всему миру без ограничений. В России она еще не так популярна, но пользователи, которые работают с иностранными заказчиками, оценили удобство сервиса. PayPal работает в 203 странах мира. При создании кошелька счет открывается в национальной валюте. Далее пользователь может привязать еще один счет в иностранной валюте на выбор.

Преимущества:

- широкая известность платежной системы позволит беспрепятственно оплачивать услуги и товары, находясь в заграничных поездках;

- переводы между пользователями одной страны бесплатны;

- за международные переводы удерживается от 0,4% — альтернативный вариант системам денежных переводов, где комиссия выше в несколько раз.

Если интернет-кошелек нужен для получения выплат за выполненную работу в сфере фриланса, многие биржи не работают с PayPal, поэтому придется заводить кошелек другой системы.

Отечественный конкурент Apple Pay и Samsung Pay

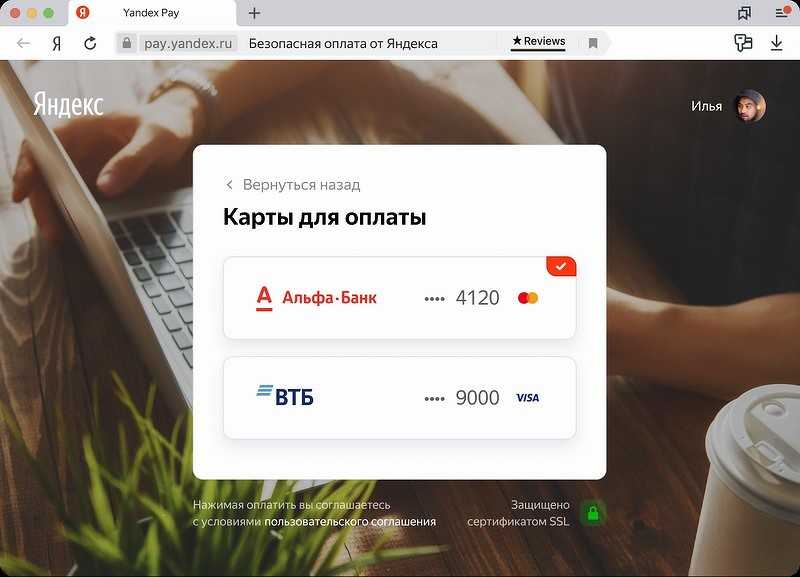

Российский ИТ-гигант «Яндекс» создал платежную систему Yandex Pay, позволяющую россиянам обезопасить данные своих банковских карт и существенно снизить риск их попадания в руки мошенников. Представители компании сообщили CNews, что вместо номеров карт, сроков их действия и тем более трехзначного CVC-кода с обратной стороны для оплаты товаров и услуг в интернете теперь будет достаточно ввода логина в экосистеме «Яндекса».

К одному аккаунту в «Яндексе» можно привязать несколько банковских карт. В этом случае при совершении оплаты пользователь сможет выбрать нужную, и деньги будут списаны именно с нее.

К Yandex Pay можно подключить все имеющиеся карты

Отметим, что о планах «Яндекса» по запуску собственной платежной системы стало известно за несколько недель до официального анонса. Еще в начале февраля 2021 г. CNews писал, что ее описание было обнаружено в правовых документах компании, хотя представители «Яндекса» на тот момент не подтверждали факт работы над этим сервисом.

Взаимодействие с традиционной финансовой системой[править | править код]

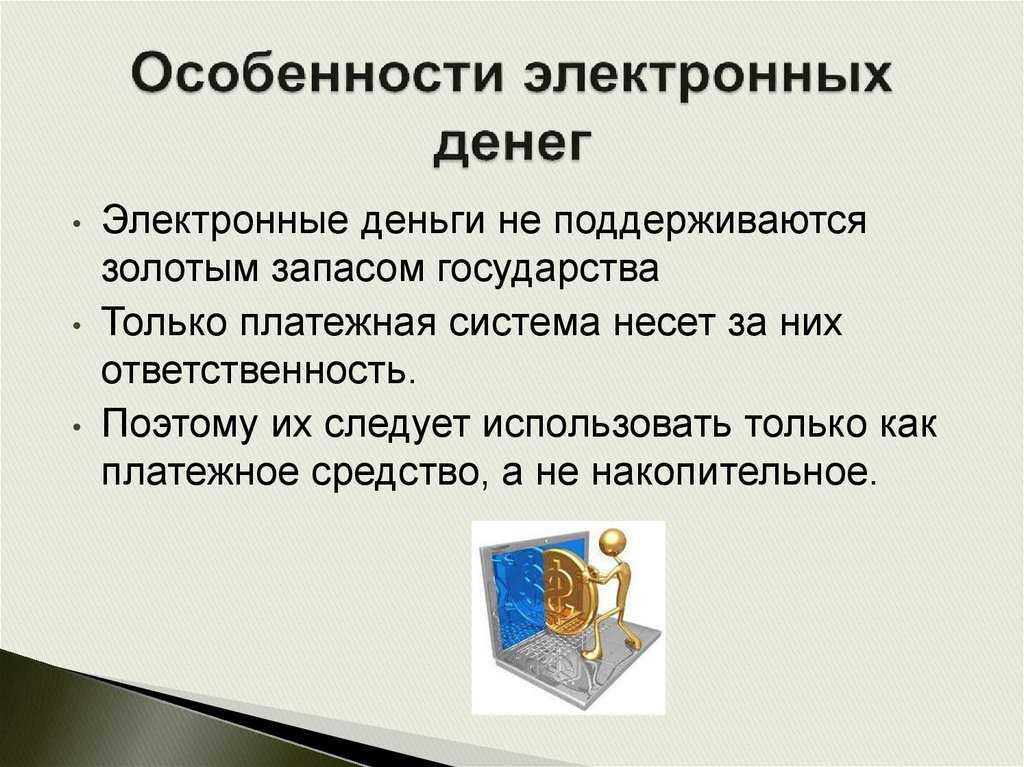

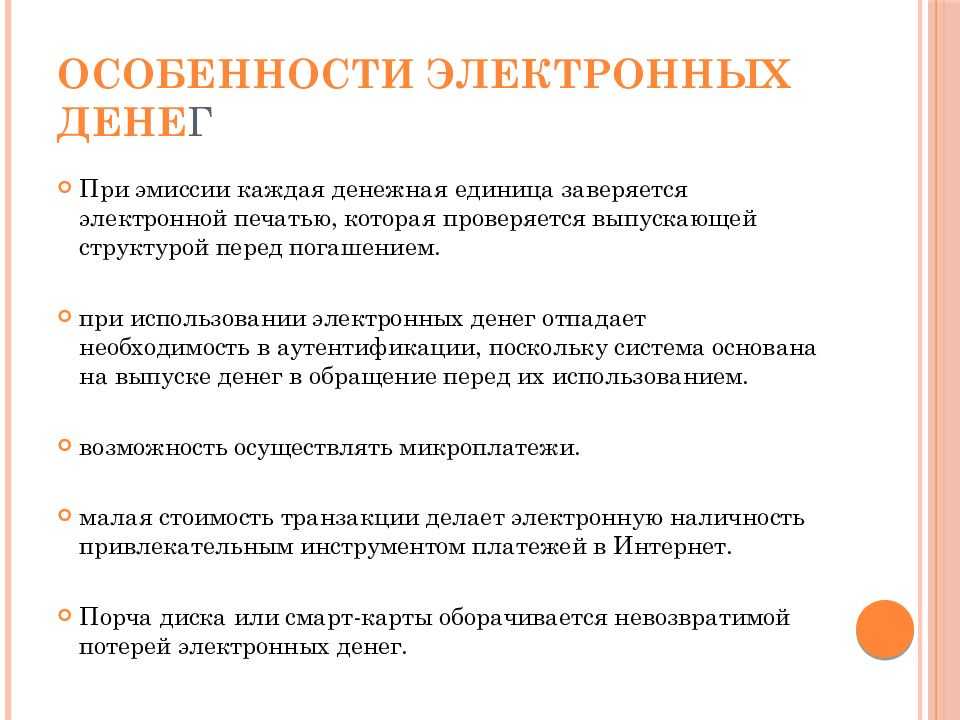

Отсутствие статуса равнозначного статусу «официальных денег» влечёт за собою некоторый специфический момент в их использовании — наличие специально обозначаемых операций по «вводу» и «выводу» денег из системы электронных платежей.

Эти операции по своей экономической сущности в принципе эквивалентны конвертации из официальной валюты в частную и обратно (или конвертации из одной частной валюты в другую), но никогда не признаются за таковую владельцами ЭПС. Технически операции ввода обычно обеспечиваются путём безналичного перевода с банковского счёта либо без его открытия, через ввод секретного кода с купленной в розничной торговой сети специализированной скрэтч-карты и, в некоторых случаях — путём списания средств с кредитной карты. Последнее представляет из себя достаточно серьёзную проблему, вызванную высоким уровнем мошеннических операций, возникающим при подобных переводах — правила МПС подразумевают возможность возврата средств на кредитную карту, если хозяин карты объявит операцию по ней мошеннической или услугу — непредоставленной. Это может происходить в течение 60 дней после совершения платежа, а в некоторых случаях — и позже. Для платёжной системы, управляющей хождением электронных денег доказать факт предоставления услуги/товара надлежащему лицу в такой ситуации практически невозможно, так же как и отследить прохождение средств, которые немедленно выводятся мошенниками из системы через цепочку подставных электронных кошельков или счетов, принадлежащих якобы добросовестным участникам системы. В результате ЭПС сначала выводит деньги на счета мошенников, затем возвращает их же на карту владельца карты, заявившего о необходимости осуществить чарджбэк, а в ряде случаев — ещё и платят штраф карточной платёжной системе.

Именно в результате массовых операций подобного рода в своё время были разорены ранние ЭПС Flooz и Beenz, а некоторые из российских систем электронных денег были вынуждены отключить данную возможность.

Ещё одним из источников появления денежных средств внутри системы является их эмиссия, производимая владельцем системы. Зачастую эта эмиссия обеспечивается предложением этих каких-то услуг или товаров со стороны коммерческих партнёров ЭПС а иногда — вообще ничем.

В любом случае, электронные деньги большинства платёжных систем по факту деловой практики не являются 100 % обеспеченными обычными деньгами и бизнес их владельцев опирается не только на оплату финансовых транзакций, но и на то, что в любой конкретный момент времени все владельцы электронных денег не потребуют их вывода из ЭПС. Это означает, что большинство видов современных электронных денег для целей финансового анализа могут рассматриваться в качестве частично обеспеченных деривативов, привязанных к курсу валюты или драгоценного металла, в котором номинированы эти деньги.

Терминология

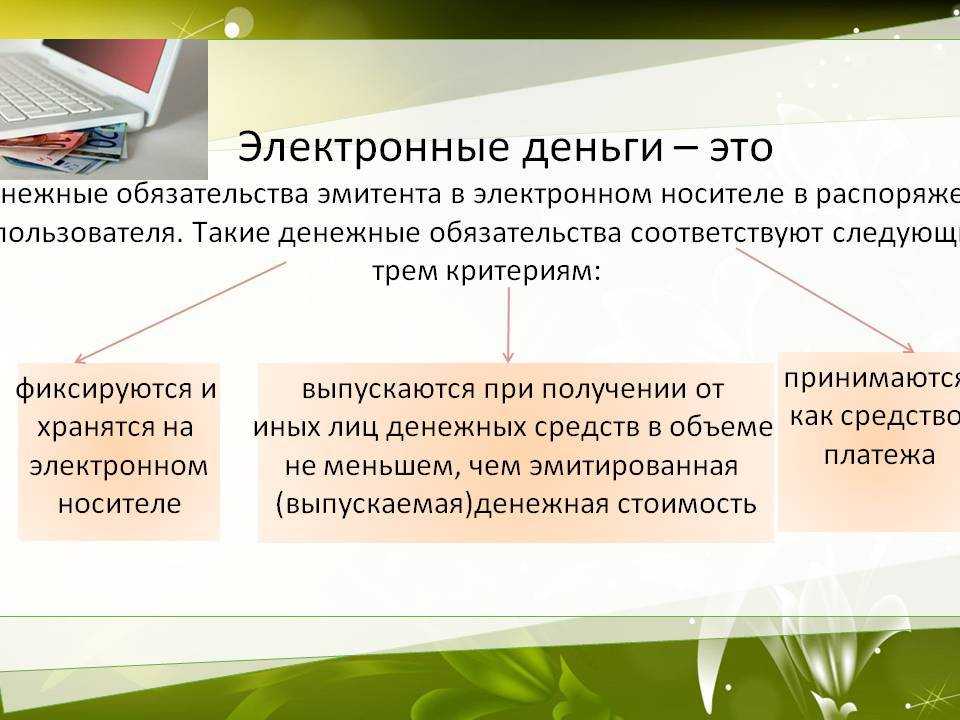

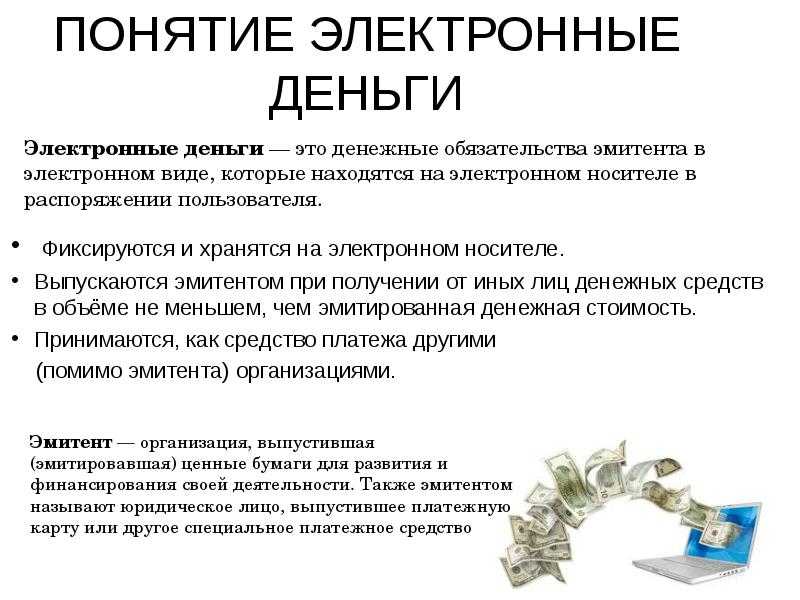

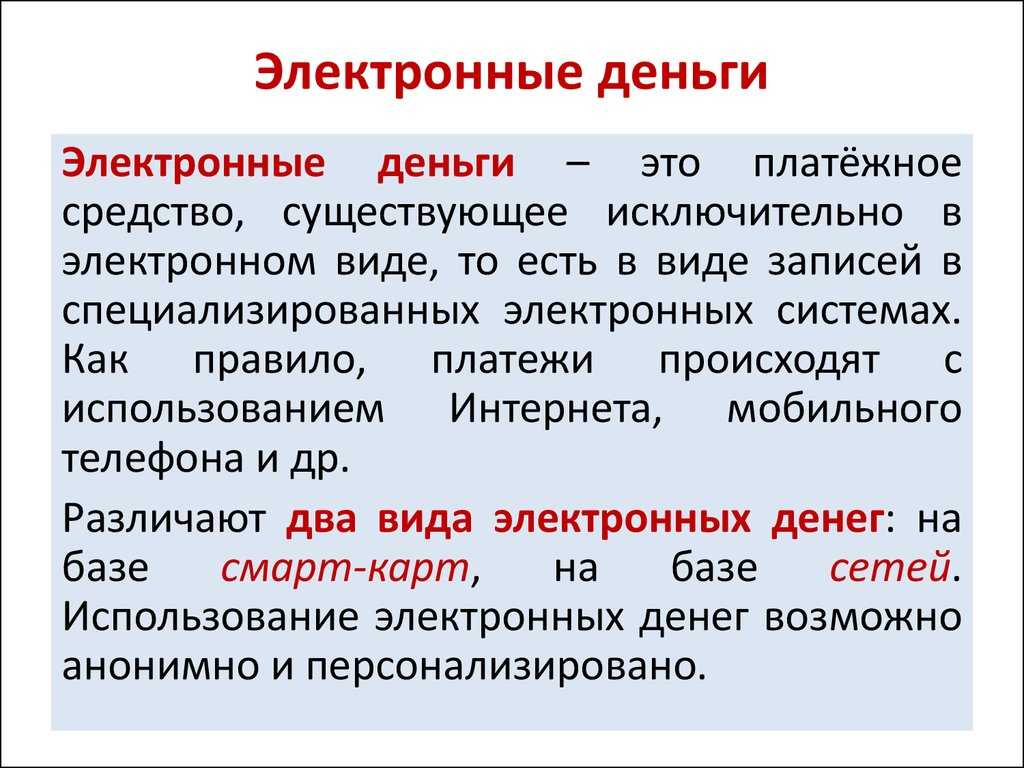

Цифровые деньги — это система хранения разнообразных валют с использованием современных технологий. В частности компьютеров.

Говоря простым языком, электронными деньгами называют денежные потоки, хранящиеся в так называемых электронных кошельках. Можно сказать, что так описывается валюта, которая имеет оборот не в виде наличных, а в электронных платежных системах.

Электронный кошелек — это хранилище цифровых денег. Совокупность данных, имеющихся у финансовой организации, которые подчеркивают право гражданина на использование теми или иными финансами. Зачастую электронные кошельки просто называют платежными системами.