Выявление признаков обесценения актива.

При проведении теста на обесценение активы делятся следующим образом.

Активы, генерирующие денежные потоки (далее – активы ГДП), – активы, целью владения которыми является получение экономических выгод (доходов) в форме денежных средств или их эквивалентов (далее – положительный денежный поток, денежные потоки), независимо от факта получения такого дохода.

Активы, не генерирующие денежные потоки (далее – активы нГДП), – активы, от которых ожидаются поступления полезного потенциала и целью владения которыми не является получение денежных потоков.

Группа активов – совокупность активов, сходных по сути или функциям, выполняемым в деятельности субъекта учета, информация о которой раскрывается в бухгалтерской (финансовой) отчетности одной статьей (обобщенно).

Единица, генерирующая денежные потоки (единица ГДП), – это наименьшая идентифицируемая группа активов, пригодная для получения положительных денежных потоков. Группа активов идентифицируется как единица ГДП, если из общего денежного потока, полученного в рамках деятельности субъекта учета, можно обособить денежный поток, возникающий в результате использования этой группы активов.

Единица ГДП объединяет как активы, от самостоятельного использования которых ожидаются поступления полезного потенциала и целью владения которыми не является получение денежных потоков, так и активы, при самостоятельном использовании которых возможно получение положительного денежного потока (далее – актив в ЕГДП, генерирующий денежные потоки).

Группа активов, используемых для выполнения работ, оказания услуг, в том числе для внутреннего потребления учреждением, может классифицироваться как единица ГДП – например, футбольная тренировочная площадка, которая включает в себя раздевалки и прочие помещения для спортсменов и обслуживающего персонала, игровое поле, дренажную систему, систему подпочвенного обогрева, ирригационную систему, укрепляющие элементы, ворота, скамьи для команд, сиденья для зрителей, осветительное оборудование, ограждение и т. п. Согласно указанной классификации выявление признаков обесценения осуществляется:

а) индивидуально для каждого актива нГДП;

б) индивидуально для каждого актива ГДП;

в) для каждой отдельной единицы ГДП.

Признаки обесценения актива могут быть внешними и внутренними. Например, к внутренним признакам относятся моральное устаревание и (или) физическое повреждение актива, снижающие его полезный потенциал. К внешним признакам – отсутствие либо значительное снижение потребности в работах, услугах, обеспечиваемых активом.

В случае выявления любого признака обесценения актива, поименованного в п. 7, 8 ФСБУ «Обесценение активов» (либо в локальном акте учреждения), при проведении инвентаризации уполномоченной комиссией принимается решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения.

Обратите внимание: если по результатам анализа выявленных признаков обесценения актива в учреждении принимается решение об учете актива на забалансовых счетах, в дальнейшем проведение теста на обесценение такого актива (определение справедливой стоимости) не осуществляется (п. 14 ФСБУ «Обесценение активов»)

Форма протокола комиссии по выявлению признаков обесценения может содержать:

1) наименование протокола (например, протокол по выявлению признаков обесценения активов), номер, дату составления;

2) преамбулу (комиссия, утвержденная приказом от ______ № ______, в составе ___________________ при проведении инвентаризации активов в целях обеспечения достоверности данных годовой бухгалтерской (финансовой) отчетности установила наличие признаков обесценения актива по состоянию на ________________ (дата, номер инвентаризационной описи);

3) краткую характеристику объекта (наименование объекта, инвентарный номер, балансовую и остаточную стоимость, актив ГДП/актив нГДП/единица ГДП);

4) признаки, указывающие на обесценение актива (с обоснованием);

5) решение комиссии.

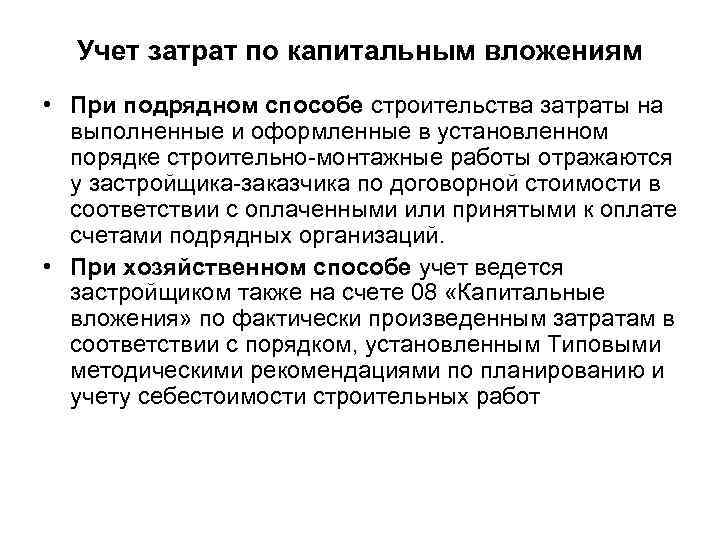

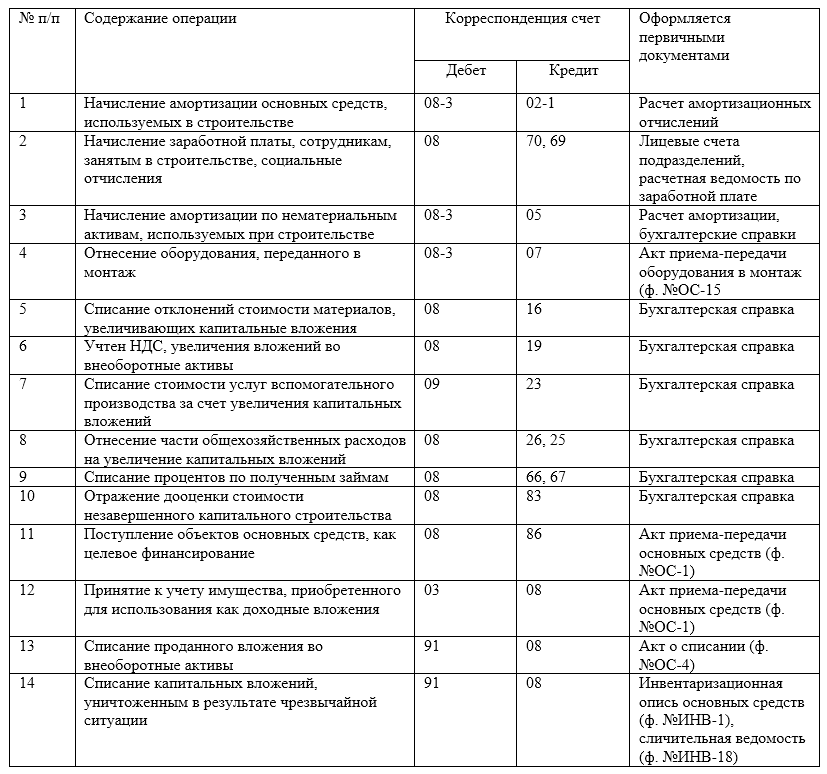

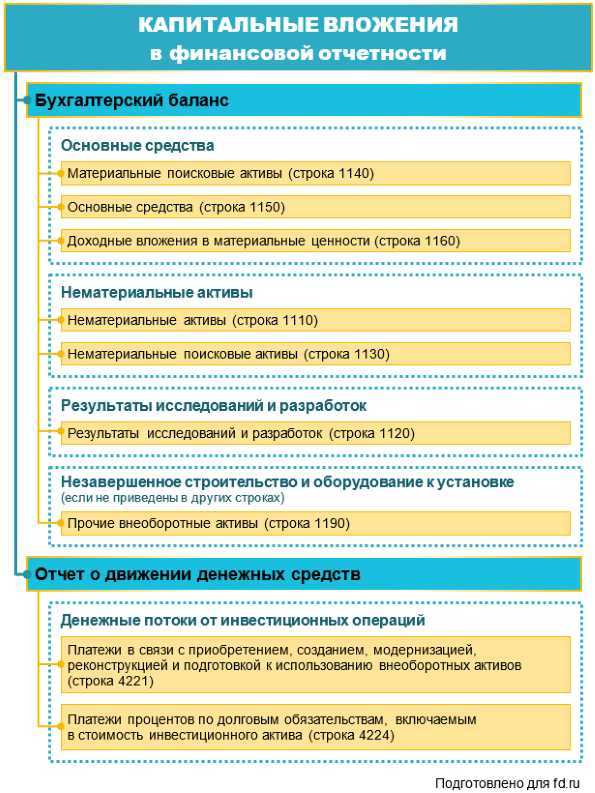

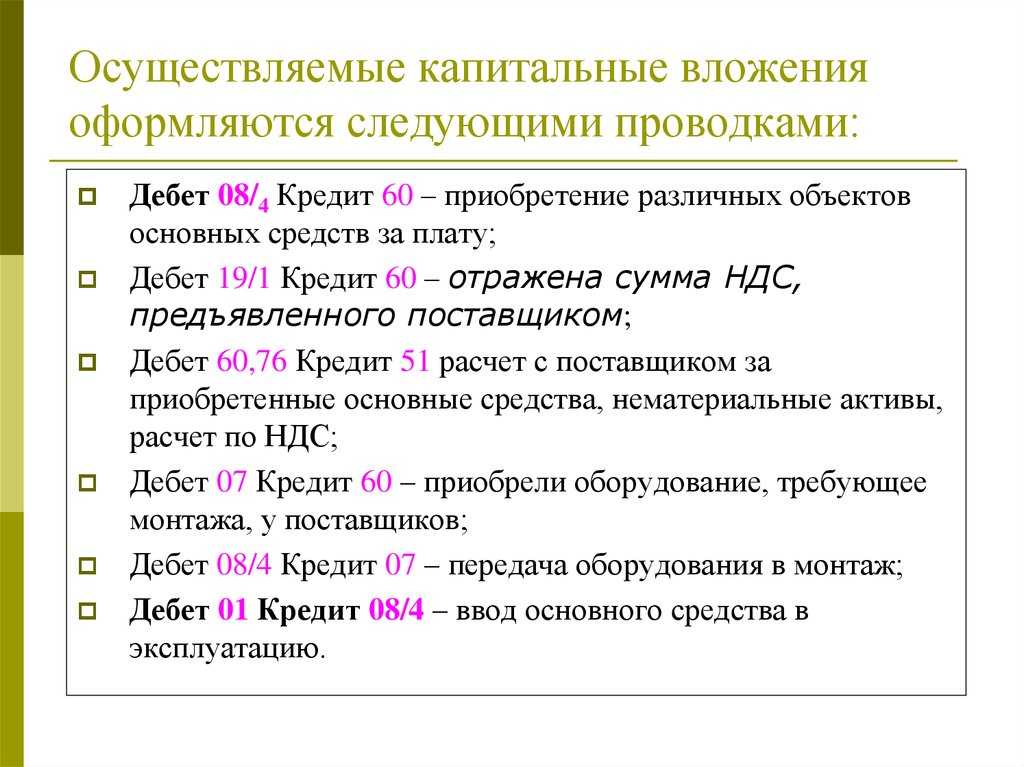

Как и в каких случаях прекращается признание капитальных вложений

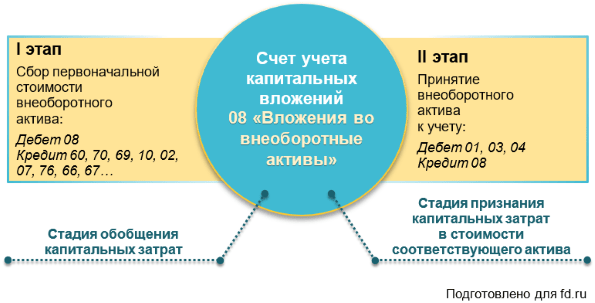

Как только объект основных средств ввели в эксплуатацию, сумма КВ полностью переносится на его первоначальную стоимость:

Дт 01 — Кт 08 накопленные КВ сформировали первоначальную стоимость ОС.

В некоторых случаях можно списать КВ и без ввода основного средства в эксплуатацию. Это может произойти в случаях:

- продажи или иной передачи ОС третьим лицам;

- уничтожения ОС из-за стихийного бедствия: пожара или наводнения;

- прекращения дальнейшего инвестирования в ОС без возможности продажи незавершённого объекта.

КВ должны списаться в месяце, когда было принято решение об их выбытии или в период их фактической реализации. Полученный результат от списания КВ может быть разным:

- прибыль — если выручка от реализации объекта ОС оказалась больше, чем балансовая стоимость КВ и затрат на выбытие ОС;

- убыток, когда денежные поступления не покрыли всех затрат, понесённых на покупку, строительство или реконструкцию ОС и его выбытие.

Делается следующая проводка по списанию КВ:

Расходы на выбытие (демонтаж, доставка, рекультивация земель, и т.д.) отражаются как:

Продажа материалов после демонтажа учитывается следующим образом:

Оценочные обязательства

Оценочные обязательства (ОО) — это новое понятие, введённое ФСБУ 26/2020. Оно обозначает сумму, которая входит в общую стоимость капвложения и связана с потенциальными затратами на демонтаж основных средств и рекультивацию (восстановление) земель. Заранее оценить подобные затраты очень сложно, суммы получатся приблизительными. Поэтому по мере приближения оцениваемых событий необходимо корректировать их стоимость.

Проводки здесь следующие:

- Дт 08 — Кт 96 ОО при капвложении;

- Дт 91 — Кт 96 переоценка ОО при каждой сдаче бухотчётности;

- Дт 96 — Кт 60,62,70,71,76 и т.д. списание ОО при фактических затратах.

I. Общие положения

1. Настоящий Стандарт устанавливает требования к формированию в бухгалтерском учете информации о капитальных вложениях организаций.

2. Настоящий Стандарт не применяется организациями бюджетной сферы.

3. Настоящий Стандарт не применяется при выполнении организацией работ, оказании услуг по созданию, улучшению, восстановлению средств производства для других лиц, а также при приобретении, создании активов, предназначенных для продажи.

4. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять подпункты «б» — «з» пункта 10, подпункт «б» пункта 11, пункт 12, первый — третий абзацы пункта 13, пункт 17, подпункты «в» — «д» пункта 23, пункт 24 настоящего Стандарта.

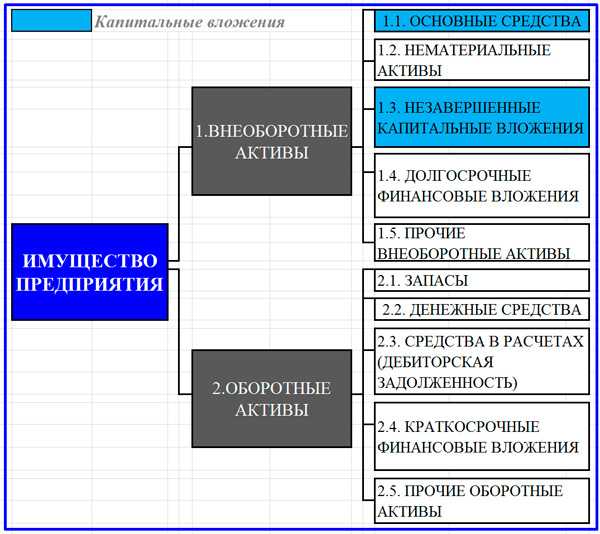

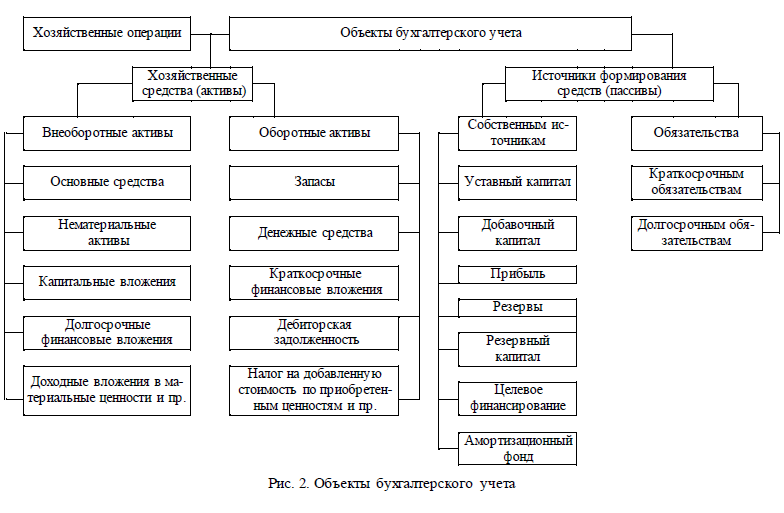

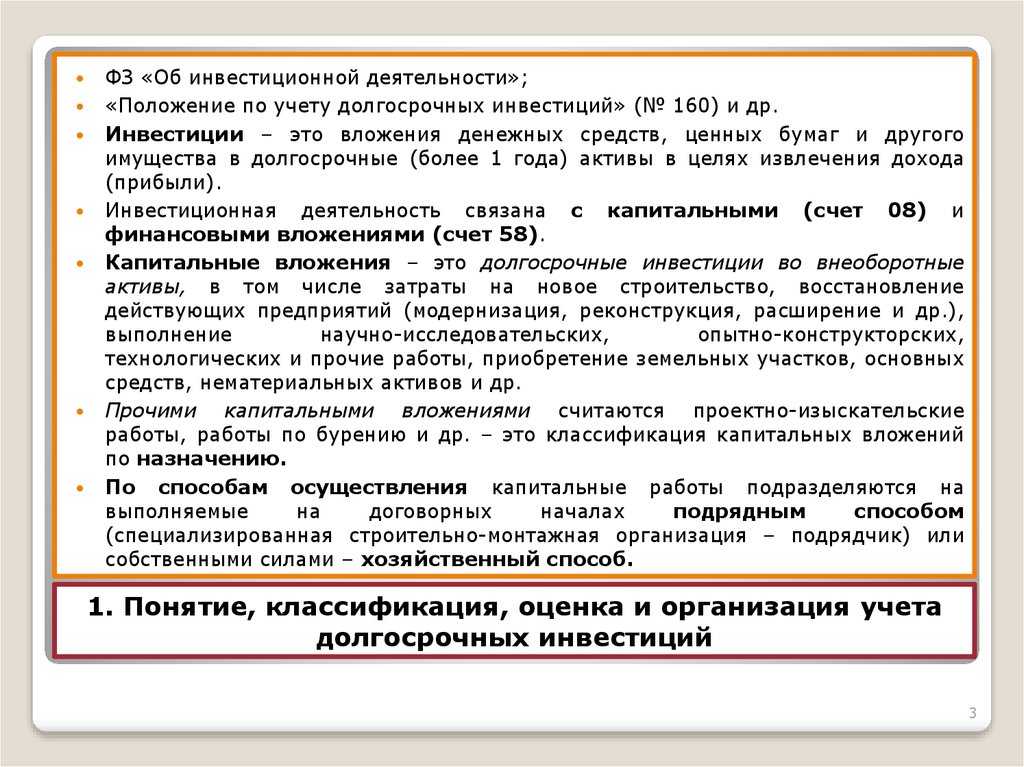

5. Для целей бухгалтерского учета под капитальными вложениями понимаются определяемые в соответствии с настоящим Стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств. К капитальным вложениям относятся, в частности, затраты на:

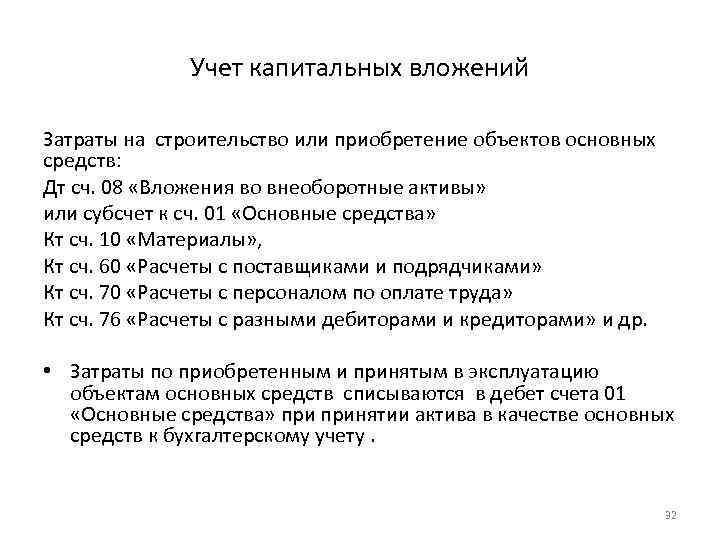

а) приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

б) строительство, сооружение, изготовление объектов основных средств;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

з) доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

и) проведение пусконаладочных работ, испытаний.

6. Капитальные вложения признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

а) понесенные затраты обеспечат получение в будущем экономических выгод организацией, (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

б) определена сумма понесенных затрат или приравненная к ней величина.

Капитальные вложения признаются в бухгалтерском учете при соблюдении условий, установленных настоящим пунктом, вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов основных средств или при последующем улучшении и (или) восстановлении их.

7. Единицей учета капитальных вложений является приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект основных средств.

8. Капитальные вложения классифицируются в бухгалтерском учете исходя из целей управления организацией, включая нужды анализа, контроля и отчетности.

Анализ признаков обесценения

А теперь подробнее остановимся на том, каким образом анализировать признаки, чтобы определить вероятное наличие (или отсутствие) обесценения.

Внешние факторы

-

Если наблюдаются признаки того, что стоимость актива снизилась значительнее, чем можно было ожидать, но при этом характер использования актива не менялся. Необходимо провести анализ реестра объектов ОС/НЗС в части:

-

дат ввода в эксплуатацию (если актив введен давно, и он учитывается по первоначальной стоимости, с течение времени подобные активы могли обесцениться);

-

анализируем, есть ли трудности с завершением строительства объектов НЗС;

-

анализируем, произошли ли на рынке подобных активов изменения, которые повлекли снижение их стоимости.

-

-

Наблюдаются (или предвидятся) изменения технических, рыночных, экономических, правовых условий функционирования организации в целом или на рынке, в котором существует актив. Необходимо провести анализ изменений – будут ли они иметь неблагоприятные последствия.

-

Наблюдается повышение процентных ставок и норм доходности инвестиций за год, что может привести к существенному увеличению ставки дисконтирования, которая используется при расчете ценности использования:

-

Увеличение ставки дисконтирования приведет к уменьшению значения ценности использования. Поэтому необходимо проанализировать динамику изменения ключевой ставки ЦБ, а также проверить, не произошло ли увеличения процентных ставок по заемным средствам у самой компании.

-

Внутренние факторы

Проанализировать бюджет компании, сравнить плановые и фактические показатели. Оценить финансовое состояние компании на основе данных бухгалтерской отчетности (например, рассчитать коэффициенты финансовой устойчивости).

Необходимо провести анализ финансовых вложений компании в долевые инструменты.

-

Актив устарел, есть более совершенные аналоги или произошла физическая порча актива:

-

Следует провести инвентаризацию и проанализировать ее результаты. Например, появление на рынке оборудования с более высокой производительностью, чем ранее приобретенное, говорит о том, что последнее сейчас продается по более низкой стоимости, чем та, по которой компания его приобрела.

-

Значительные изменения, которые могут неблагоприятно сказаться на организации в целом или на интенсивности использования актива: простой, планы по прекращению или реструктуризации деятельности, к которой относится актив:

-

Необходимо проанализировать планы компании. Например, по строительству и вводу в эксплуатацию объектов, непрерывности деятельности, сокращение деятельности, планы по реализации непрофильных активов/либо направлений бизнеса, продажи активов.

-

Годовые экономические показатели хуже ожидаемых:

-

Балансовая стоимость инвестиций превышает балансовую стоимость чистых активов объекта инвестиций или дивиденды превышают общий совокупный доход объекта инвестиций:

Результаты анализа признаков обесценения

По результатам проведения оценки признаков обесценения может быть составлена бухгалтерская справка, в содержании которой будет указано:

-

факт проведения анализа возможных признаков обесценения;

-

перечисление признаков, согласно стандарту;

-

иные признаки, которые могут относиться к конкретному предприятию и ее активам;

-

вывод об отсутствии признаков или о наличии и необходимости проведения теста на обесценение.

Ключевые понятия теста на обесценение

Тестирование активов на обесценение – одна из наиболее сложных оценочных процедур, для проведения которой часто привлекают внешних исполнителей. Впрочем, стандарт не исключает проведение тестирования на обесценение собственными силами: если в организации имеются ресурсы, а у специалистов – соответствующие компетенции. Однако если есть потенциальные сложности с обоснованием расчетов, отчет профессионального оценщика будет лучшим решением.

Возмещаемая стоимость

Тест на обесценение – это сравнение балансовой стоимости и возмещаемой суммы. То есть, если стоимость, отраженная на балансе, больше возмещаемой стоимости, признается обесценение.

Оценить возмещаемую стоимость означает оценить варианты возмещения затрат, потраченных на создание или приобретение актива. Таким образом, актив можно продать и получить сумму, равную справедливой стоимости за вычетом затрат на выбытие, или использовать для извлечения прибыли. Соответственно, компания выбирает тот вариант, который принесет наибольшую выгоду, то есть возмещаемая стоимость – большая из величин.

Для того, чтобы определить, каким образом более выгодно поступить с активом, необходимо рассчитать его ценность использования и сравнить ее с той суммой, которую предприятие может получить, продав актив.

Ценность использования

Ценность использования – дисконтированная стоимость всех будущих денежных потоков, которые ожидаются от использования актива или ЕГДС (Единица, Генерирующая Денежные Средства). Зачастую актив не может приносить доход сам по себе, такая возможность есть только в совокупности с другими активами. Это и есть Единица, генерирующая денежные средства. При этом в качестве ЕГДС может выступать и бизнес в целом, в этом случае при проведении обязательных процедур необходимо будет проводить уже оценку стоимости бизнеса.

Чтобы оценить сумму ценности использования, нужно построить прогноз доходов и расходов, которые необходимы для использования актива и продисконтировать их на дату тестирования. Это включает следующие шаги:Выделить генерирующие единицы (группы активов, самостоятельно генерирующих денежные потоки).

-

Определить длительность прогнозного периода.

-

Определить вид денежного потока.

-

Рассчитать денежный поток:

-

Сформировать макроэкономические и отраслевые допущения.

-

Построить прогноз объемов продаж и цен реализации.

-

Построить прогноз затрат.

-

Спрогнозировать изменения оборотного капитала.

-

-

Рассчитать ставку дисконтирования.

-

Рассчитать терминальную стоимость. Терминальная стоимость – потенциальная стоимости актива на конец прогнозной модели (сколько актив будет стоить после окончания периода прогнозирования).

Итогом всех этих действий будет рассчитанная ценность использования.

Порядок распределения убытка

Если в результате проведения теста на обесценение будет выявлен убыток, он должен быть распределен между конкретными активами, входящими в генерирующую единицу.

Распределение производится в следующем порядке:

-

Уменьшается (вплоть до нуля) стоимость деловой репутации, распределенной на данную генерирующую единицу (либо группу единиц).

-

Оставшаяся сумма убытка распределяется на другие (в том числе корпоративные) активы единицы, пропорционально их балансовым стоимостям.

-

Обесценению не подлежат активы, чья справедливая стоимость, за вычетом затрат на продажу, поддается определению и превышает их балансовую стоимость. На практике это относится к неспециализированным активам, чья справедливая стоимость может быть корректно определена на основе рыночных данных.

-

Стоимость актива не может быть ниже нуля.

В статье мы рассмотрели базовые вопросы и ключевые понятия в рамках проведения теста на обесценение в соответствии с новыми ФСБУ. Как уже было сказано выше, стандартом установлено требование к организациям проводить тест при наличии экономических фактов, свидетельствующих о признаках обесценения актива. Однако, по сути, когда компания признает обесценение актива, это снижает ее налоговую базу.

Таким образом, появляется риск возникновения вопросов со стороны налоговых органов. В частности, каким образом установлен факт обесценения; каким образом он играет в пользу обесценение актива, насколько корректно был проведен тест, установивший величину обесценения актива. Подобные вопросы легко решить при наличии отчета оценщика.

Как отразить убыток от обесценения актива?

Для учета операций по обесценению актива, связанных со снижением его ценности, применяются следующие группировочные счета (п. 41.2 Инструкции № 162н):

-

0 114 10 000 «Обесценение недвижимого имущества учреждения»;

-

0 114 30 000 «Обесценение иного движимого имущества учреждения»;

-

0 114 60 000 «Обесценение непроизведенных активов».

Приведем бухгалтерские записи, которыми отражается убыток от обесценения актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 00 000 |

|

|

Принят убыток от обесценения при безвозмездном получении нефинансовых активов |

0 304 04 000 |

0 114 00 000 |

41.3 |

|

Списана сумма убытков от обесценения нефинансовых активов при выбытии объектов: |

|||

|

– вследствие безвозмездной передачи нефинансовых активов |

0 114 00 000 |

0 304 04 000 |

41.3 |

|

– вследствие реализации (продажи) объектов, их безвозмездной передачи, а также выбытия на основании принятого решения об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие недоставки, хищения основного средства |

0 114 00 000 |

0 101 00 000 |

7 |

|

– в случае выявления несоответствия условиям признания актива (в частности, объектов, пришедших в негодность), принятия решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа (с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете ) |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие стихийных бедствий, катастрофы |

0 114 00 000 |

0 101 00 000 |

7 |

При отражении операций по разукомплектации объекта основных средств, являющегося единицей инвентарного учета, на счетах бюджетного учета также приводятся операции по обесценению актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Уменьшена первоначальная (балансовая) стоимость в результате совершения операции по разукомплектации объекта |

0 401 10 172 |

0 101 00 000 |

10 |

|

Уменьшена сумма начисленной амортизации на объект, подвергнутый разукомплектации |

0 104 00 000 |

0 401 10 172 |

|

|

Уменьшен размер обесценения актива |

0 114 00 000 |

0 401 10 172 |

|

|

Приняты к учету новые объекты, полученные в результате разукомплектации: |

|||

|

– принят объект к учету |

0 101 00 000 |

0 401 10 172 |

|

|

– отражена сумма начисленной на объект амортизации |

0 401 10 172 |

0 104 00 000 |

|

|

– отражен размер обесценения актива |

0 401 10 172 |

0 114 00 000 |

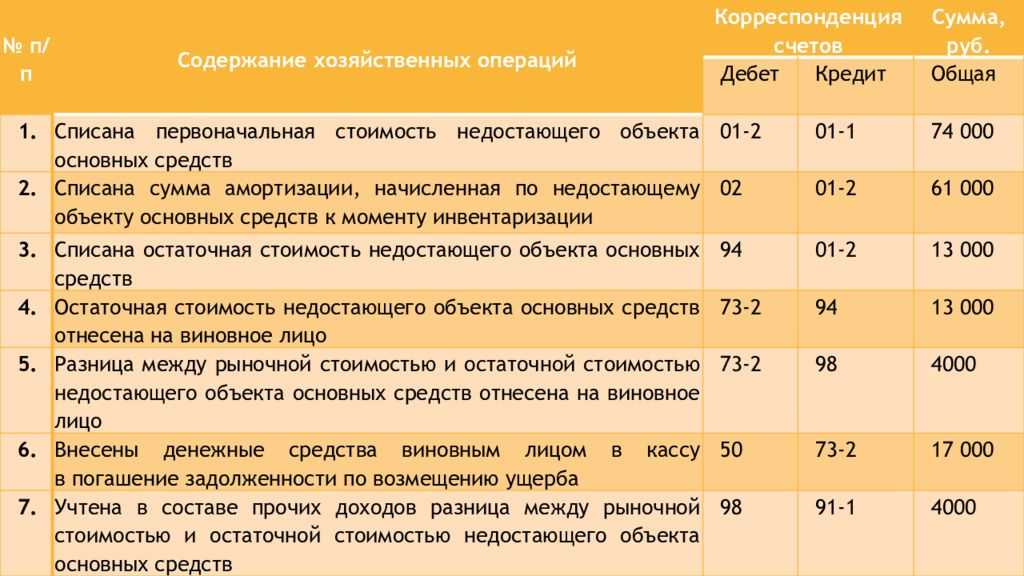

Рассмотрим примеры по отражению убытка от обесценения в бюджетном учете.

Пример 1.

На балансе казенного учреждения находится оборудование стоимостью 650 000 руб. Сумма начисленной амортизации составляет 450 000 руб. При проведении теста на обесценение актива комиссия зафиксировала в протоколе, что имущество без ремонта эксплуатироваться не может. Принято решение его отремонтировать. Справедливая стоимость основного средства рассчитана в размере 150 000 руб.

Поскольку остаточная стоимость оборудования превышает его справедливую стоимость ((650 000 – 450 000) > 150 000), учреждение признает убытки от его обесценения в сумме 50 000 руб. (650 000 – 450 000 – 150 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

50 000 |

Пример 2.

Изменим условия примера 1 и предположим, что по решению комиссии дальнейшая эксплуатация оборудования нецелесообразна. Поскольку оно не отвечает признакам актива, принято решение о его списании с балансового учета.

Убыток от обесценения в данном случае составит 200 000 руб. (650 000 – 450 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

200 000 |

|

Отражено выбытие основного средства |

1 114 34 412 |

1 101 34 410 |

200 000 |

|

Одновременно основное средство отражено в забалансовом учете |

Забалансовый счет |

* * *

Кратко сформулируем основные выводы.

1. Признаки обесценения актива выявляются в рамках инвентаризации активов и обязательств перед составлением годовой бюджетной отчетности путем проведения теста на обесценение.

2. Для этих целей в учреждении целесообразно утвердить (в отдельном документе или в составе учетной политики):

-

состав комиссии, на которую будут возложены полномочия по выявлению признаков обесценения активов, определению справедливой стоимости, проведению расчета убытка от обесценения;

-

порядок проведения теста на обесценение актива при осуществлении годовой инвентаризации и в иных случаях;

-

формы документов, на основании которых будут оформлены результаты теста.

2.22: В какой строке MySQL находится максимальное значение по группе?

Главная Страница » Книги по PHP » MySQL уроки для начинающих с нуля » В какой строке находится максимальное значение по группе

Для каждого изделия найдите торгового агента с наиболее высокой ценой.

В MySQL проще всего добиться такого эффекта так:

- Получите список из записей (изделие, максимальная цена).

- Для каждого изделия получите из таблицы соответствующие строки, которые имеют максимальную цену.

Это может быть легко выполнено через временную таблицу, которая нужна только для хранения промежуточного набора данных. Это довольно сложная последовательность действий, поэтому рассмотрим ее по шагам. Сначала создайте в базе данных временную таблицу:

Как видите, во временной таблице всего два столбца: один для кода изделия изделия (article), другой для цены (price). Ключевое слово TEMPORARY означает временно созданную таблицу для хранения промежуточных данных.

Теперь надо проследить вот за каким сложным моментом. Дело в том, что MySQL представляет собой многопользовательскую систему. Это значит, что пока вы работаете с таблицей, с ней может работать кто-то еще (таких «кого-то еще» может быть сколько угодно). Друг о друге вы не знаете ничего, равно как и о том, кто и что с таблицей делает. Знать это вам незачем.

Но вот проблема: что будет, если в тот момент, когда вы получаете из таблицы данные для своего анализа, кто-то возьмет и поменяет их? Ни к чему страшному это не приведет, но вы получите устаревшие данные, изменений вы не увидите. Значит, надо помешать внести изменения до тех пор, пока вы не закончите расчеты. Это делается с помощью блокировки.

Увеличение или уменьшение строки 1210

Ежегодно каждая компания должна сдавать финансовую отчетность, в том числе бухгалтерский баланс, который носит название Форма №1. Баланс составляется в соответствии с четко прописанными указаниями, которые можно найти в ПБУ 4/99. Этот документ требует достоверности содержания информации в отчете, поэтому статья «Запасы» должна собираться строго по формуле:

Дебет 10, 11 — Кредит 14 + Дебет 15, 16 + Дебет 20, 21, 23, 28, 29 + Дебет 43 + Дебет 41 — Кредит 42 + Дебет 44, 45 + Дебет 97.

Запасы в балансе — это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

Заключение

Понимание обесцененных активов очень важно для составления точной финансовой отчетности и проведения оценок. Обесцененные активы могут возникать под влиянием различных факторов, таких как изменения в законодательстве, рыночный спрос, физическое повреждение или досрочное выбытие

Регулярное тестирование на обесценение необходимо для правильного выявления и отражения обесцененных активов. Соблюдая стандарты и рекомендации по бухгалтерскому учету, компании могут гарантировать, что их финансовая отчетность отражает истинную стоимость активов и предоставляет достоверную информацию заинтересованным сторонам.