Как отразить убыток от обесценения актива?

Для учета операций по обесценению актива, связанных со снижением его ценности, применяются следующие группировочные счета (п. 41.2 Инструкции № 162н):

-

0 114 10 000 «Обесценение недвижимого имущества учреждения»;

-

0 114 30 000 «Обесценение иного движимого имущества учреждения»;

-

0 114 60 000 «Обесценение непроизведенных активов».

Приведем бухгалтерские записи, которыми отражается убыток от обесценения актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 00 000 |

|

|

Принят убыток от обесценения при безвозмездном получении нефинансовых активов |

0 304 04 000 |

0 114 00 000 |

41.3 |

|

Списана сумма убытков от обесценения нефинансовых активов при выбытии объектов: |

|||

|

– вследствие безвозмездной передачи нефинансовых активов |

0 114 00 000 |

0 304 04 000 |

41.3 |

|

– вследствие реализации (продажи) объектов, их безвозмездной передачи, а также выбытия на основании принятого решения об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие недоставки, хищения основного средства |

0 114 00 000 |

0 101 00 000 |

7 |

|

– в случае выявления несоответствия условиям признания актива (в частности, объектов, пришедших в негодность), принятия решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа (с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете ) |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие стихийных бедствий, катастрофы |

0 114 00 000 |

0 101 00 000 |

7 |

При отражении операций по разукомплектации объекта основных средств, являющегося единицей инвентарного учета, на счетах бюджетного учета также приводятся операции по обесценению актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Уменьшена первоначальная (балансовая) стоимость в результате совершения операции по разукомплектации объекта |

0 401 10 172 |

0 101 00 000 |

10 |

|

Уменьшена сумма начисленной амортизации на объект, подвергнутый разукомплектации |

0 104 00 000 |

0 401 10 172 |

|

|

Уменьшен размер обесценения актива |

0 114 00 000 |

0 401 10 172 |

|

|

Приняты к учету новые объекты, полученные в результате разукомплектации: |

|||

|

– принят объект к учету |

0 101 00 000 |

0 401 10 172 |

|

|

– отражена сумма начисленной на объект амортизации |

0 401 10 172 |

0 104 00 000 |

|

|

– отражен размер обесценения актива |

0 401 10 172 |

0 114 00 000 |

Рассмотрим примеры по отражению убытка от обесценения в бюджетном учете.

Пример 1.

На балансе казенного учреждения находится оборудование стоимостью 650 000 руб. Сумма начисленной амортизации составляет 450 000 руб. При проведении теста на обесценение актива комиссия зафиксировала в протоколе, что имущество без ремонта эксплуатироваться не может. Принято решение его отремонтировать. Справедливая стоимость основного средства рассчитана в размере 150 000 руб.

Поскольку остаточная стоимость оборудования превышает его справедливую стоимость ((650 000 – 450 000) > 150 000), учреждение признает убытки от его обесценения в сумме 50 000 руб. (650 000 – 450 000 – 150 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

50 000 |

Пример 2.

Изменим условия примера 1 и предположим, что по решению комиссии дальнейшая эксплуатация оборудования нецелесообразна. Поскольку оно не отвечает признакам актива, принято решение о его списании с балансового учета.

Убыток от обесценения в данном случае составит 200 000 руб. (650 000 – 450 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

200 000 |

|

Отражено выбытие основного средства |

1 114 34 412 |

1 101 34 410 |

200 000 |

|

Одновременно основное средство отражено в забалансовом учете |

Забалансовый счет |

* * *

Кратко сформулируем основные выводы.

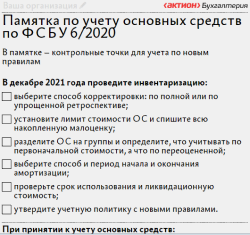

1. Признаки обесценения актива выявляются в рамках инвентаризации активов и обязательств перед составлением годовой бюджетной отчетности путем проведения теста на обесценение.

2. Для этих целей в учреждении целесообразно утвердить (в отдельном документе или в составе учетной политики):

-

состав комиссии, на которую будут возложены полномочия по выявлению признаков обесценения активов, определению справедливой стоимости, проведению расчета убытка от обесценения;

-

порядок проведения теста на обесценение актива при осуществлении годовой инвентаризации и в иных случаях;

-

формы документов, на основании которых будут оформлены результаты теста.

Как провести тест на обесценение актива?

На законодательном уровне порядок проведения теста не утвержден, поэтому учреждению необходимо разработать его и утвердить в учетной политике. Также следует определить состав комиссии, которая примет участие в проведении теста.

Алгоритм может быть следующим.

1. Члены инвентаризационной комиссии устанавливают, имели ли место в отношении инвентаризируемых активов признаки обесценения. В случае если по результатам анализа выявленных признаков обесценения актива субъект учета примет решение об учете актива на забалансовых счетах, в дальнейшем тест на обесценение такого актива (определение признаков его обесценения) не проводится (п. 14 ФСБУ «Обесценение активов»).

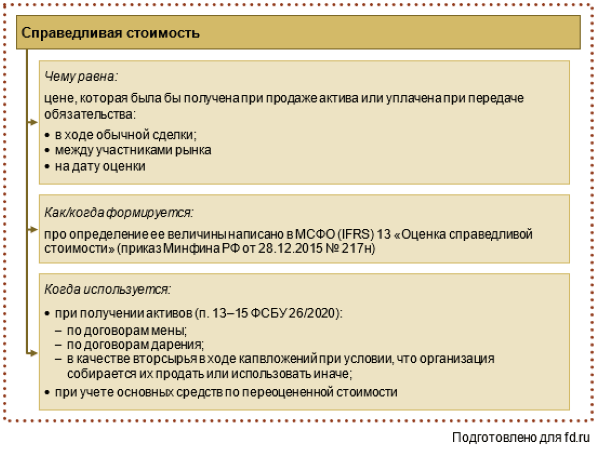

2. Если эти признаки были, комиссия, исходя из их влияния на стоимость актива, принимает решение о необходимости определения справедливой стоимости данного актива (п. 10 ФСБУ «Обесценение активов»).

К сведению: учреждение определяет справедливую стоимость актива с применением метода рыночных цен либо метода амортизированной стоимости замещения (п. 54 ФСБУ «Концептуальные основы»). При этом применяется метод, который позволяет наиболее достоверно оценить справедливую стоимость актива (п. 11 ФСБУ «Обесценение активов»). Выбранный метод прописывается в соответствующем решении. Документы, подтверждающие справедливую стоимость актива, прилагаются к протоколу комиссии по поступлению и выбытию активов.

Одновременно при принятии решения субъект учета оценивает необходимость корректировки оставшегося срока полезного использования актива (п. 13 ФСБУ «Обесценение активов»).

3. Определяется убыток от обесценения актива. Для этого остаточная стоимость актива уменьшается на его справедливую стоимость и затраты по его выбытию.

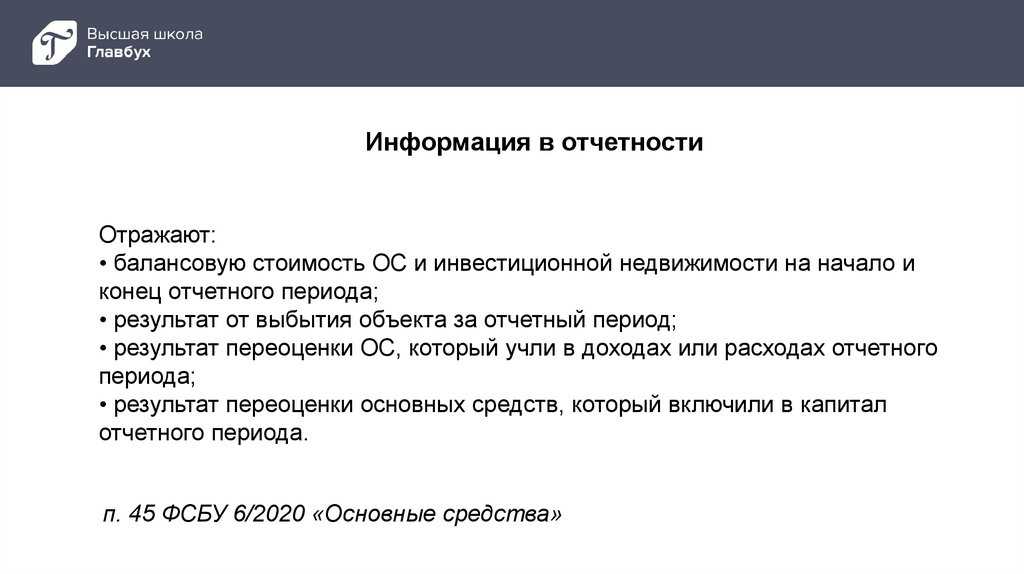

4. Убыток от обесценения актива признается в учете на годовую отчетную дату (п. 15 ФСБУ «Обесценение активов»). Он отражается на счетах бухгалтерского учета с применением счета 0 114 00 000 «Обесценение имущества учреждения».

Обратите внимание: решение о признании убытка от обесценения актива – государственного (муниципального) имущества принимается в порядке, аналогичном порядку для принятия решения о списании такого имущества, установленному в соответствии с законодательством РФ (п. 15 ФСБУ «Обесценение активов»)

Например, федеральные учреждения в данном случае должны руководствоваться Постановлением Правительства РФ от 14.10.2010 № 834.

Нормативное регулирование

Признаки обесценения

Организация на конец каждого отчетного периода проверяет ОС на наличие признаков обесценения (п. 38 ФСБУ 6/2020, п. 9, 12-14 МСФО 36). Вот некоторые из них:

-

внешние:

- резкое снижение стоимости ОС;

- произошли или предполагаются значительные изменения с неблагоприятными последствиями для организации или рынка;

- повышение рыночных процентных ставок, а, следовательно, и ставки дисконтирования, что приведет к снижению возмещаемой суммы актива;

- балансовая стоимость чистых активов организации превышает ее рыночную капитализацию;

-

внутренние:

- устаревание или физическая порча ОС;

- произошли или предполагаются значительные изменения с неблагоприятными последствиями внутри организации (простой ОС, прекращение деятельности и т. д.);

- снижение эффективности ОС;

- изменение в показателях отчетности в отношении ОС, например, денежные потоки значительно превышают запланированный бюджет под него.

Перечень признаков обесценения не закрыт, организация может выделить другие признаки на свое усмотрение (п. 13 МСФО 36). При наличии одного из признаков необходимо оценить возмещаемую сумму актива.

Обесценение

При подозрении на обесценение — найден хотя бы один из п. 9 МСФО 36).

Возмещаемая стоимость — это наибольшая сумма из (п. 6 МСФО 36):

- стоимость продажи — справедливая стоимость за вычетом затрат на выбытие;

- ценность использования — приведенная стоимость будущих денежных потоков, которые ожидается получить от использования ОС.

ОС не обесценивается (п. 19 МСФО 36):

если один из показателей больше балансовой стоимости.

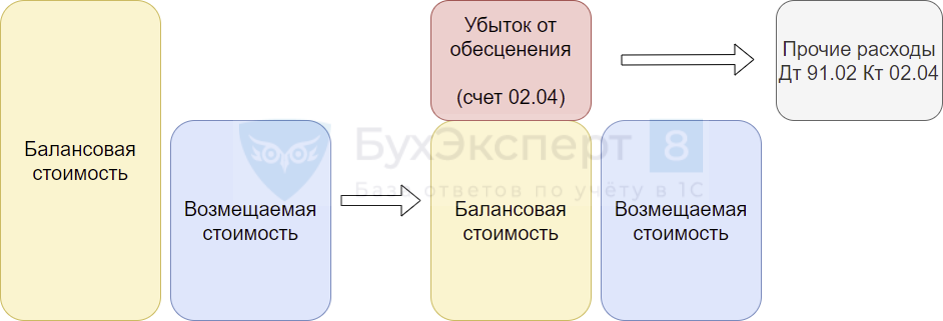

Если балансовая стоимость превысила возмещаемую, ОС обесценивается (п. 59 МСФО 36):

- балансовая стоимость снижается до возмещаемой стоимости;

- разница между стоимостями признается убытком от обесценения.

Убыток от обесценения признается на отдельном субсчете 02.04 «Обесценение основных средств, учитываемых на счете 01» — аналогично амортизации, с одновременным отражением убытка в составе прочих расходов в ОФР (п. 39 ФСБУ 6/2020, п. 60 МСФО 36):

Дт 91.02 Кт 02.04.

Если ОС учитывается по переоцененной стоимости, убыток от обесценения уменьшает сумму переоценки (п. 60 МСФО 36).

После признания убытка от обесценения будущая сумма амортизации корректируется на сумму убытка, распределенную на весь оставшийся СПИ (п. 63 МСФО 36).

При наличии признаков обесценения ОС, даже если убыток не признан, пересмотрите и при необходимости скорректируйте (п. 17 МСФО 36):

- срок полезного использования (СПИ);

- метод амортизации;

- ликвидационную стоимость.

Восстановление убытка по обесценению

По обесцененному ОС каждый отчетный период проверяется убыток от обесценения. Если он уменьшился или уже не существует, то признанный в расходах убыток восстанавливается (п. 110 МСФО 36). Признаки уменьшения убытка от обесценения зеркальны п. 112 МСФО 36).

Восстановление убытка от обесценения признается прочим доходом (п. 119 МСФО 36):

Дт 02.04 Кт 91.01.

Если ОС учитывается по переоцененной стоимости, восстановление убытка увеличивает сумму переоценки.

После восстановления убытка от обесценения будущая сумма амортизации корректируется на восстановленную сумму, распределенную на весь оставшийся СПИ (п. 121 МСФО 36).

Восстановление убытка от обесценивания оформляется в 1С аналогично обесценению ОС.

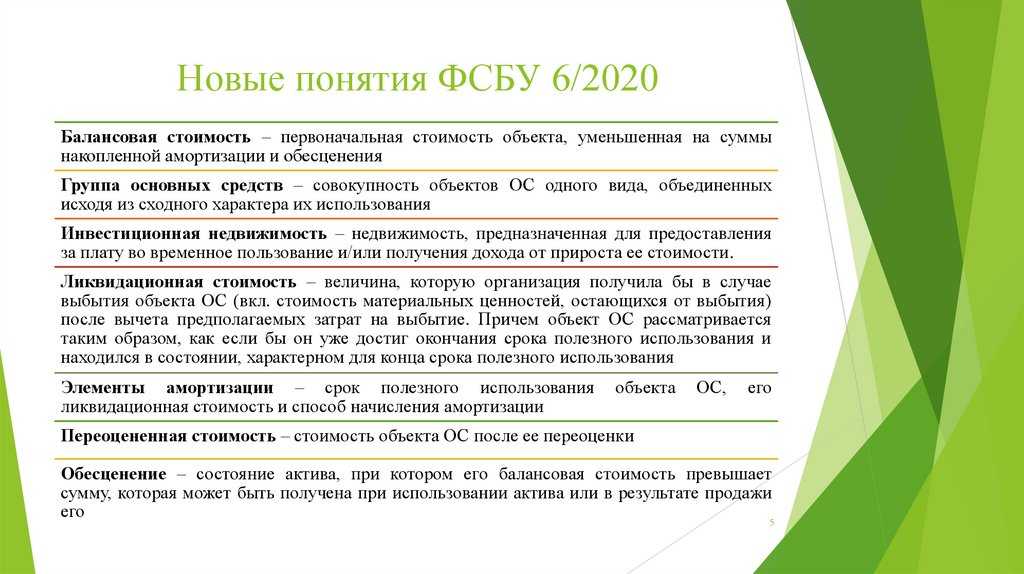

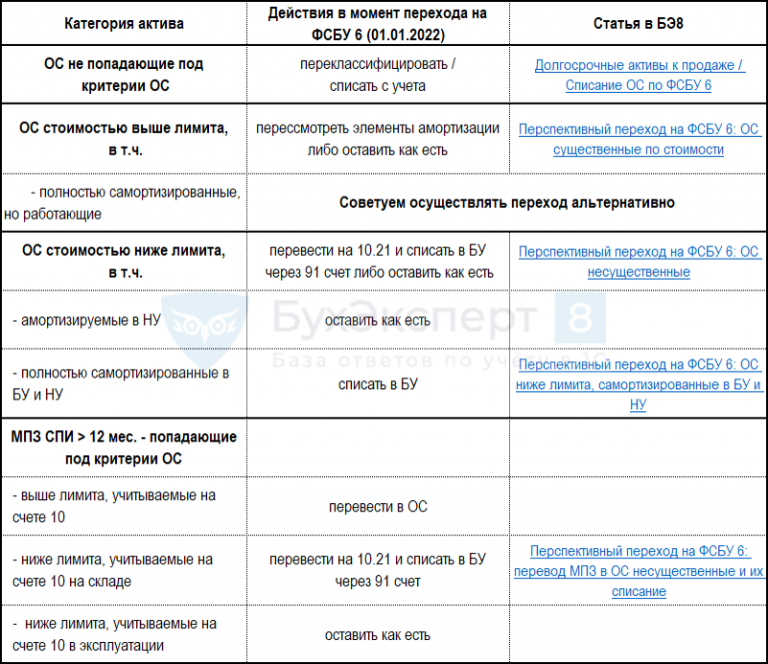

Виды и группы основных средств согласно ФСБУ 6/2020

ФСБУ 6/2020 предусматривает классификацию ОС бухучёта по видам и группам. Организации должны определять их самостоятельно, опираясь на правила стандарта.

Виды ОС могут быть разнообразными, всё зависит от основного назначения объектов. Вот несколько примеров, которые приведены в самом стандарте:

- транспорт;

- различная техника и оборудование;

- недвижимость;

- инвентарь для производственных и хозяйственно-бытовых целей.

Группой считается совокупность объектов ОС, принадлежащих к одному виду и объединённых сходным характером использования. То есть, группа — это более узкое подразделение, и один вид ОС может включать в себя несколько групп.

Особенности групп основных средств:

- Вся недвижимость, которую организация сдаёт в аренду или использует для получения прибыли от прироста её стоимости, объединяется в отдельную группу под названием «инвестиционная недвижимость».

- Если какой-то объект ОС учитывается по переоценённой стоимости, то все средства, объединённые вместе с ним в общую группу, должны переоцениваться тем же способом.

- У каждой группы должен быть единый способ начисления амортизации.

- договорная стоимость объекта, установленная поставщиком;

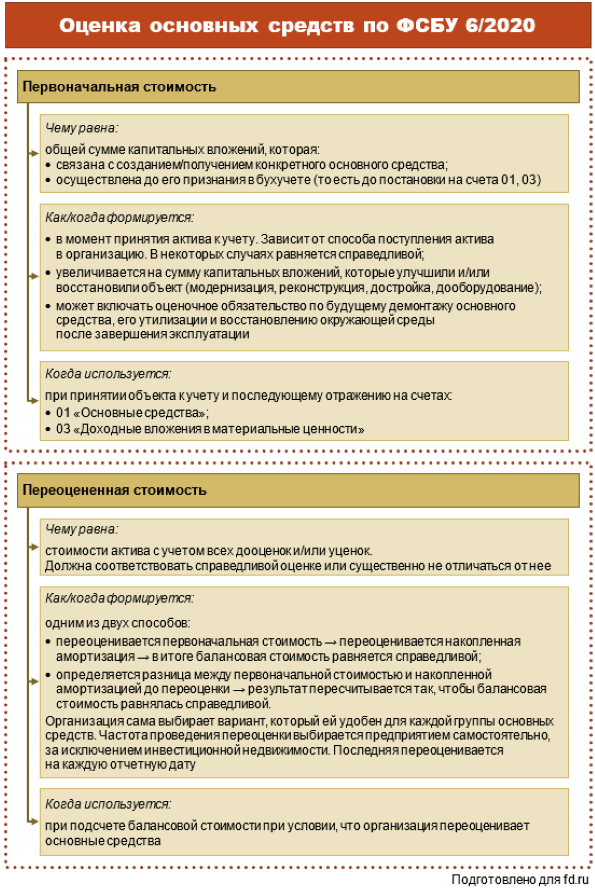

- стоимость, которая списывается или амортизируется в связи с осуществлением капитальных вложений (например, расходы на погрузку и транспортировку объекта);

- зарплата работникам, принимающим участие в осуществлении капитальных вложений;

- оценочное обязательство, в том числе по будущему демонтажу, возможной утилизации имущества или работ по восстановлению окружающей среды.

Например, если завод потратил 200 000 рублей на покупку и установку технического оборудования, то эта сумма будет считаться его первоначальной стоимостью.

Объект в дальнейшем может быть учтён по переоценённой стоимости. В таком случае за основу нужно брать ту сумму, которая могла быть потрачена на покупку объекта в настоящий момент времени. В ФСБУ 6/2020 указаны случаи, в которых стоимость объекта нужно подвергнуть переоценке:

- объект улучшен или модернизирован;

- суммы расходов, учтённые ранее, скорректированы (например, обнаружили ошибку в расходах на погрузку и транспортировку техники, а затем исправили её);

- капитал организации потрачен в ходе восстановления или модернизации имущества.

ФСБУ 6/2020 обязывает проводить переоценку ОС на постоянной основе. Периодичность её проведения может различаться в зависимости от групп ОС, и это следует оговаривать в учётной политике компании.

Если переоценка коснётся балансовой стоимости объекта, то записи об увеличении или уменьшении накопленной амортизации будут отсутствовать.

На то, что данный процесс необходим, указывают особые признаки:

- рыночная стоимость актива упала;

- внешние экономические условия стали хуже;

- процентные ставки выросли;

- актив устарел;

- уровень эффективности актива отклонился от ожидаемого.

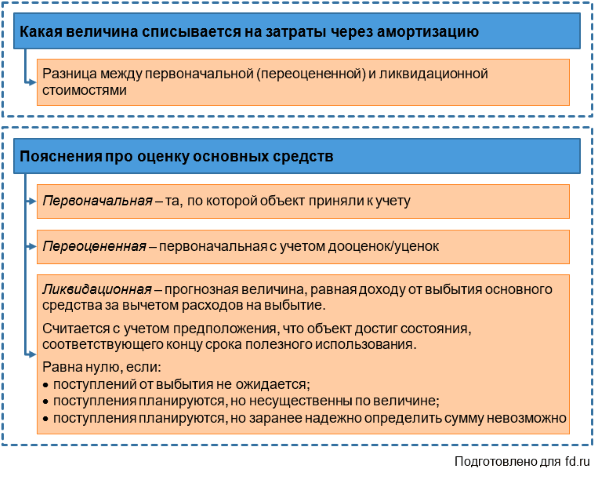

Ликвидационная стоимость основных средств по ФСБУ 6/2020

Ликвидационную стоимость объекта ОС определите как сумму, которую вы получили бы на текущий момент от его выбытия (включая стоимость оставшихся от выбытия материальных ценностей), за вычетом ожидаемых затрат на выбытие.

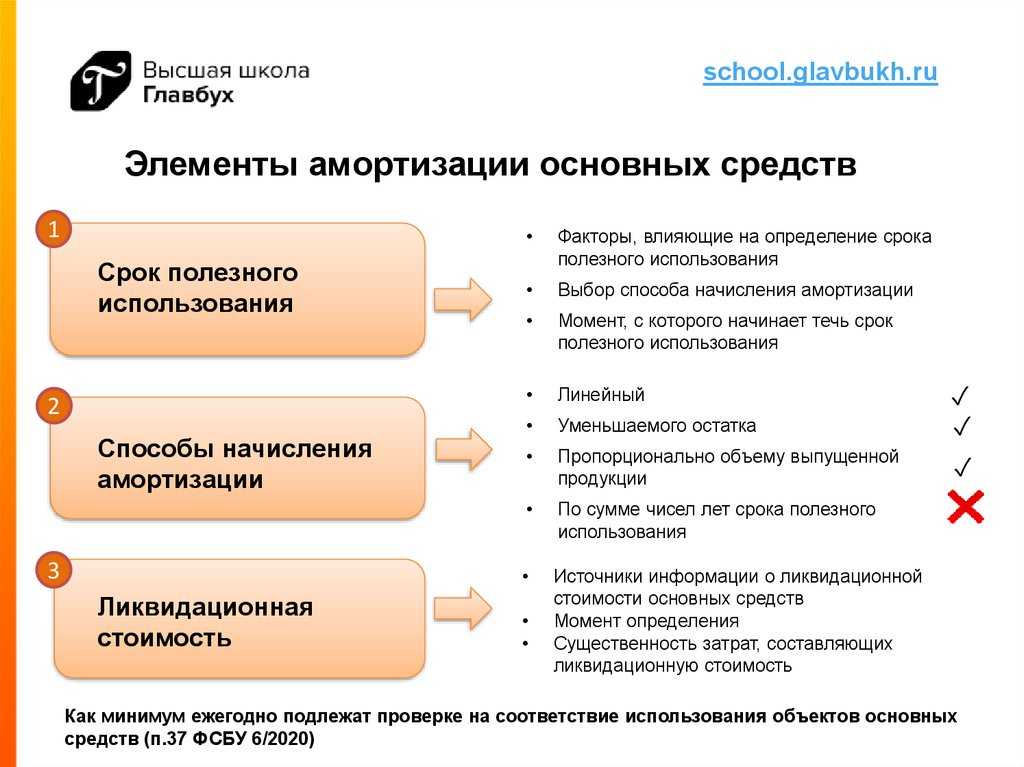

При этом предполагается, что объект ОС находится в состоянии, характерном для момента окончания СПИ (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Определяйте ее для каждого объекта ОС при его признании в бухгалтерском учете (п. 37 ФСБУ 6/2020).

Ликвидационную стоимость принимайте равной нулю, если (п. 31 ФСБУ 6/2020):

- вы не ожидаете поступлений от выбытия объекта ОС по окончании СПИ, в том числе от продажи извлеченных из него материальных ценностей;

- ожидаемая сумма поступлений не является существенной;

- ожидаемая к поступлению сумма не может быть определена.

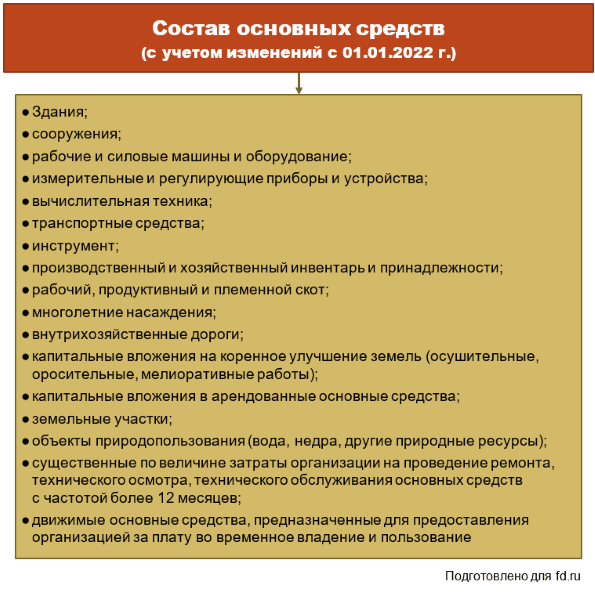

Объекты основных средств

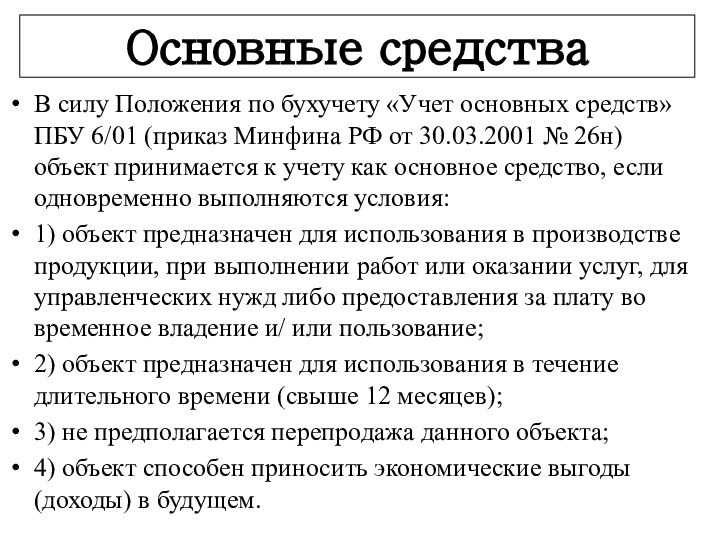

Основные средства (или ОС) — это имущество организации, используемое на производстве, в хозяйственно-бытовой или социально-культурной деятельности. Это может быть недвижимость, земельный участок, транспорт или оборудование.

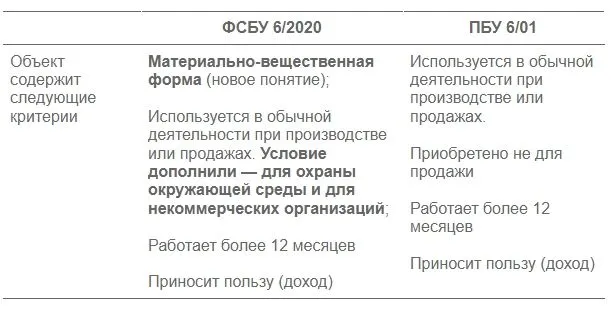

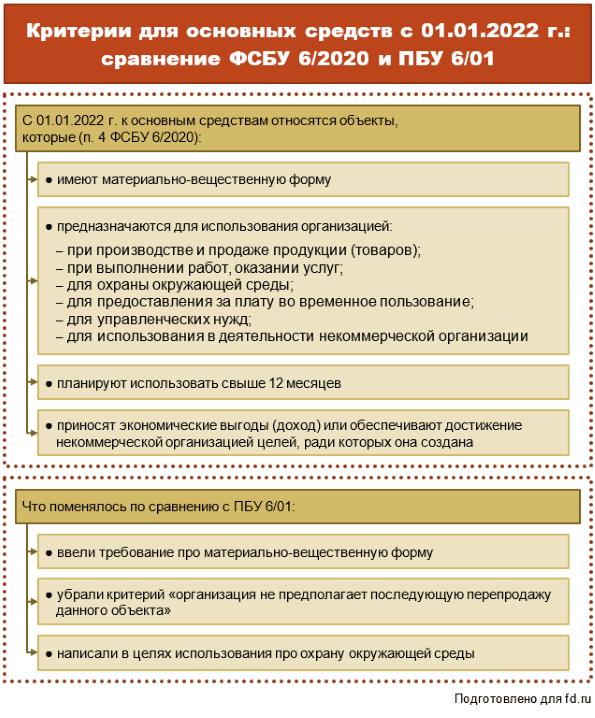

Ещё в ПБУ 6/01 были сформулированы критерии, отличающие ОС от прочих объектов бухучёта. В новый стандарт они перенеслись с небольшими изменениями. ФСБУ 6/2020 признаёт объектом ОС актив, который:

- имеет материально-вещественную форму;

- предназначен для эксплуатации в ходе деятельности организации (на производстве, при оказании услуг, для охраны окружающей среды, сдачи в аренду);

- предназначен для использования в течение периода, превышающего 12 месяцев;

- способен принести экономическую выгоду или обеспечить достижение целей некоммерческой организации.

Отметим основные изменения по ФСБУ 6/2020:

- Появилась новая формулировка «материально-вещественная форма» и уточнение касательно возможности использования ОС для охраны окружающей среды.

- Упразднилось требование, согласно которому организация не должна предполагать «последующую перепродажу объекта».

- Изменилось правило, позволяющее организациям устанавливать нижнюю границу стоимости ОС. Напомним, в ПБУ 6/01 было сказано, что имущество, которое отвечает всем критериям основного средства, но имеет стоимость ниже определённого лимита (40 000 рублей), может быть причислено к материально-производственным запасам. В ФСБУ 6/2020 ограничения по лимиту упразднены. Теперь организация может по своему усмотрению установить предельное значение. Практика прошлого года подсказывает, что лимит в 100 000 рублей является оптимальным, поскольку позволяет сблизить бухгалтерский учёт с налоговым.

Анализ признаков обесценения

А теперь подробнее остановимся на том, каким образом анализировать признаки, чтобы определить вероятное наличие (или отсутствие) обесценения.

Внешние факторы

-

Если наблюдаются признаки того, что стоимость актива снизилась значительнее, чем можно было ожидать, но при этом характер использования актива не менялся. Необходимо провести анализ реестра объектов ОС/НЗС в части:

-

дат ввода в эксплуатацию (если актив введен давно, и он учитывается по первоначальной стоимости, с течение времени подобные активы могли обесцениться);

-

анализируем, есть ли трудности с завершением строительства объектов НЗС;

-

анализируем, произошли ли на рынке подобных активов изменения, которые повлекли снижение их стоимости.

-

-

Наблюдаются (или предвидятся) изменения технических, рыночных, экономических, правовых условий функционирования организации в целом или на рынке, в котором существует актив. Необходимо провести анализ изменений – будут ли они иметь неблагоприятные последствия.

-

Наблюдается повышение процентных ставок и норм доходности инвестиций за год, что может привести к существенному увеличению ставки дисконтирования, которая используется при расчете ценности использования:

-

Увеличение ставки дисконтирования приведет к уменьшению значения ценности использования. Поэтому необходимо проанализировать динамику изменения ключевой ставки ЦБ, а также проверить, не произошло ли увеличения процентных ставок по заемным средствам у самой компании.

Внутренние факторы

Проанализировать бюджет компании, сравнить плановые и фактические показатели. Оценить финансовое состояние компании на основе данных бухгалтерской отчетности (например, рассчитать коэффициенты финансовой устойчивости).

Необходимо провести анализ финансовых вложений компании в долевые инструменты.

-

Актив устарел, есть более совершенные аналоги или произошла физическая порча актива:

-

Следует провести инвентаризацию и проанализировать ее результаты. Например, появление на рынке оборудования с более высокой производительностью, чем ранее приобретенное, говорит о том, что последнее сейчас продается по более низкой стоимости, чем та, по которой компания его приобрела.

-

Значительные изменения, которые могут неблагоприятно сказаться на организации в целом или на интенсивности использования актива: простой, планы по прекращению или реструктуризации деятельности, к которой относится актив:

-

Необходимо проанализировать планы компании. Например, по строительству и вводу в эксплуатацию объектов, непрерывности деятельности, сокращение деятельности, планы по реализации непрофильных активов/либо направлений бизнеса, продажи активов.

-

Годовые экономические показатели хуже ожидаемых:

-

Балансовая стоимость инвестиций превышает балансовую стоимость чистых активов объекта инвестиций или дивиденды превышают общий совокупный доход объекта инвестиций:

Результаты анализа признаков обесценения

По результатам проведения оценки признаков обесценения может быть составлена бухгалтерская справка, в содержании которой будет указано:

-

факт проведения анализа возможных признаков обесценения;

-

перечисление признаков, согласно стандарту;

-

иные признаки, которые могут относиться к конкретному предприятию и ее активам;

-

вывод об отсутствии признаков или о наличии и необходимости проведения теста на обесценение.

Амортизация

Ещё одно значительное изменение касается амортизации. Раньше, согласно п. 21 ПБУ 6/01, она начислялась с 1-го числа месяца, следующего за месяцем принятия объекта на учёт, и завершалась с 1-го числа месяца, следующего за месяцем погашения стоимости объекта или снятия его с учёта (п. 22 ПБУ 6/01). Теперь же начало и завершение амортизации совпадает с датой признания объекта в учёте и датой его списания. Проводить амортизацию при этом можно и по старым правилам (п. 33 ФСБУ 6/2020) – однако этот факт необходимо обязательно зафиксировать в учётной политике.

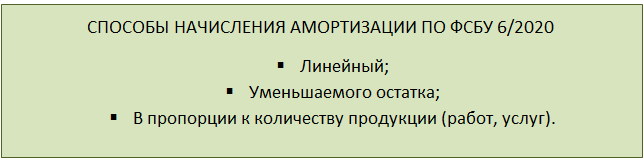

Что касается способов амортизации, то в новом стандарте их прописано три:

- линейный способ;

- способ уменьшаемого остатка;

- пропорционально количеству продукции.

При этом формула для способа уменьшаемого остатка в новом стандарте отсутствует – организация должна определить её сама. Можно использовать формулу из ПБУ 6/01 – исходя из остаточной стоимости объекта на начало года, СПИ и коэффициента не выше 3. Компания сама определяет размер коэффициента. Формулу при этом нужно обязательно прописать в учётной политике!

Иные нововведения, касающиеся бухгалтерского учета

С этого же времени (начала следующего 2022 года) теряют силу ПБУ 6/01 и Рекомендации по учёту основных средств № 91н. Раньше предприятия, переоценивающие имущество, числящее на балансе, пользовались только этим документом. Минфин РФ разрешает пользоваться новыми стандартами уже сегодня, до наступления 1 января 2022 г.

Как перейти на ФСБУ 6 2020?

Если вы принимаете решение об использовании еще недействующих (по времени ввода) документов по бухучёту, то переоценивайте имущество и проводите работы по оценке имущества на основании новых стандартов.

Здесь описаны значимые моменты нового ФСБУ 6 2020, влияющие на правильность проведения оценочных действий по учету имущества, согласно новым положениям, стандартизирующих бухучет.

Прочее

Хочется заострить внимание еще на некоторых формулировках и новшествах ФСБУ 6/2020:

- В описании термина «основное средство» появилось дополнение. Теперь уточняется, что ОС обязательно имеет материально-вещественную форму. Не совсем ясно, какую цель преследовал при этом законодатель (п. 4 пп. «а») – основное средство по определению не может иметь иную форму.

- ОС могут считаться теперь и объекты, определенные на перспективу к перепродаже, ограничение из ПБУ 6/01 снимается.

- В то же время ФСБУ не работает по отношению к долгосрочным активам к продаже (п. 6 пп. б). Имеется в виду объект ОС, который больше не эксплуатируется в связи с решением руководства о его реализации, есть письменное подтверждение этого, соответствующий приказ или иной документ руководства (ПБУ 16/02 п. 10.1).

- Введено понятие «инвестиционная недвижимость», имеющее отношение к аренде ОС или извлечению дохода от прироста стоимости — учитывается по особым правилам, отдельно (п. 11 абз. 3, п. 7).

- Фирма обязана осуществлять контроль основных средств на предмет их обесценивания (п. 38).

Заключение

Чтобы исключить разночтения и конфликты с проверяющими структурами, рекомендуем прописать в учетной политике порядок учёта «малоценных» ОС, чтобы была возможность относить стоимость бывших МБП сразу на затраты.

ФСБУ 5/2019 вводит новый регламент формирования себестоимости запасов предприятия, а также возможность создания резерва под обесценивание активов.

Стандартом ФСБУ 6/2020 предусмотрено относить на затраты цену малоценных активов, признающихся ОС. Как только все предприятия начнут применять новые стандарты (не позднее начала 2022 года), коллизия устранится, так как все старые ПБУ перестанут действовать.

Если вам необходимо передать бухгалтерию на аутсорсинг или решить отдельные задачи в области бухучета, то обращайтесь в ООО «Радар-Консалтинг»: https://radar-c.ru

Работаем с 1998 года, имеем статус аудиторской организации и состоим в СРО ААС. Это означает, что качество наших услуг проверено временем и контролем со стороны СРО.

#фсбу #бухучет #бухгалтер #бухгалтерский учет #бухгалтерские услуги #бухгалтерская отчетность #учетная политика #переоценка #аудитор #бухгалтерские проводки

Больше интересных статей здесь: Политика.

Источник статьи: Переоценка объектов учета по фсбу 6/2020 и использование новых стандартов.

- Кто получает выгоду от затягивания сертификации сп-2

- Бунт в Казахстане и наличные деньги. Чему учит происходящее?