Как отразить убыток от обесценения актива?

Для учета операций по обесценению актива, связанных со снижением его ценности, применяются следующие группировочные счета (п. 41.2 Инструкции № 162н):

-

0 114 10 000 «Обесценение недвижимого имущества учреждения»;

-

0 114 30 000 «Обесценение иного движимого имущества учреждения»;

-

0 114 60 000 «Обесценение непроизведенных активов».

Приведем бухгалтерские записи, которыми отражается убыток от обесценения актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 00 000 |

|

|

Принят убыток от обесценения при безвозмездном получении нефинансовых активов |

0 304 04 000 |

0 114 00 000 |

41.3 |

|

Списана сумма убытков от обесценения нефинансовых активов при выбытии объектов: |

|||

|

– вследствие безвозмездной передачи нефинансовых активов |

0 114 00 000 |

0 304 04 000 |

41.3 |

|

– вследствие реализации (продажи) объектов, их безвозмездной передачи, а также выбытия на основании принятого решения об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие недоставки, хищения основного средства |

0 114 00 000 |

0 101 00 000 |

7 |

|

– в случае выявления несоответствия условиям признания актива (в частности, объектов, пришедших в негодность), принятия решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа (с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете ) |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие стихийных бедствий, катастрофы |

0 114 00 000 |

0 101 00 000 |

7 |

При отражении операций по разукомплектации объекта основных средств, являющегося единицей инвентарного учета, на счетах бюджетного учета также приводятся операции по обесценению актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Уменьшена первоначальная (балансовая) стоимость в результате совершения операции по разукомплектации объекта |

0 401 10 172 |

0 101 00 000 |

10 |

|

Уменьшена сумма начисленной амортизации на объект, подвергнутый разукомплектации |

0 104 00 000 |

0 401 10 172 |

|

|

Уменьшен размер обесценения актива |

0 114 00 000 |

0 401 10 172 |

|

|

Приняты к учету новые объекты, полученные в результате разукомплектации: |

|||

|

– принят объект к учету |

0 101 00 000 |

0 401 10 172 |

|

|

– отражена сумма начисленной на объект амортизации |

0 401 10 172 |

0 104 00 000 |

|

|

– отражен размер обесценения актива |

0 401 10 172 |

0 114 00 000 |

Рассмотрим примеры по отражению убытка от обесценения в бюджетном учете.

Пример 1.

На балансе казенного учреждения находится оборудование стоимостью 650 000 руб. Сумма начисленной амортизации составляет 450 000 руб. При проведении теста на обесценение актива комиссия зафиксировала в протоколе, что имущество без ремонта эксплуатироваться не может. Принято решение его отремонтировать. Справедливая стоимость основного средства рассчитана в размере 150 000 руб.

Поскольку остаточная стоимость оборудования превышает его справедливую стоимость ((650 000 – 450 000) > 150 000), учреждение признает убытки от его обесценения в сумме 50 000 руб. (650 000 – 450 000 – 150 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

50 000 |

Пример 2.

Изменим условия примера 1 и предположим, что по решению комиссии дальнейшая эксплуатация оборудования нецелесообразна. Поскольку оно не отвечает признакам актива, принято решение о его списании с балансового учета.

Убыток от обесценения в данном случае составит 200 000 руб. (650 000 – 450 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

200 000 |

|

Отражено выбытие основного средства |

1 114 34 412 |

1 101 34 410 |

200 000 |

|

Одновременно основное средство отражено в забалансовом учете |

Забалансовый счет |

* * *

Кратко сформулируем основные выводы.

1. Признаки обесценения актива выявляются в рамках инвентаризации активов и обязательств перед составлением годовой бюджетной отчетности путем проведения теста на обесценение.

2. Для этих целей в учреждении целесообразно утвердить (в отдельном документе или в составе учетной политики):

-

состав комиссии, на которую будут возложены полномочия по выявлению признаков обесценения активов, определению справедливой стоимости, проведению расчета убытка от обесценения;

-

порядок проведения теста на обесценение актива при осуществлении годовой инвентаризации и в иных случаях;

-

формы документов, на основании которых будут оформлены результаты теста.

СФЕРА ПРИМЕНЕНИЯ МСФО № 36 «ОБЕСЦЕНЕНИЕ АКТИВОВ».

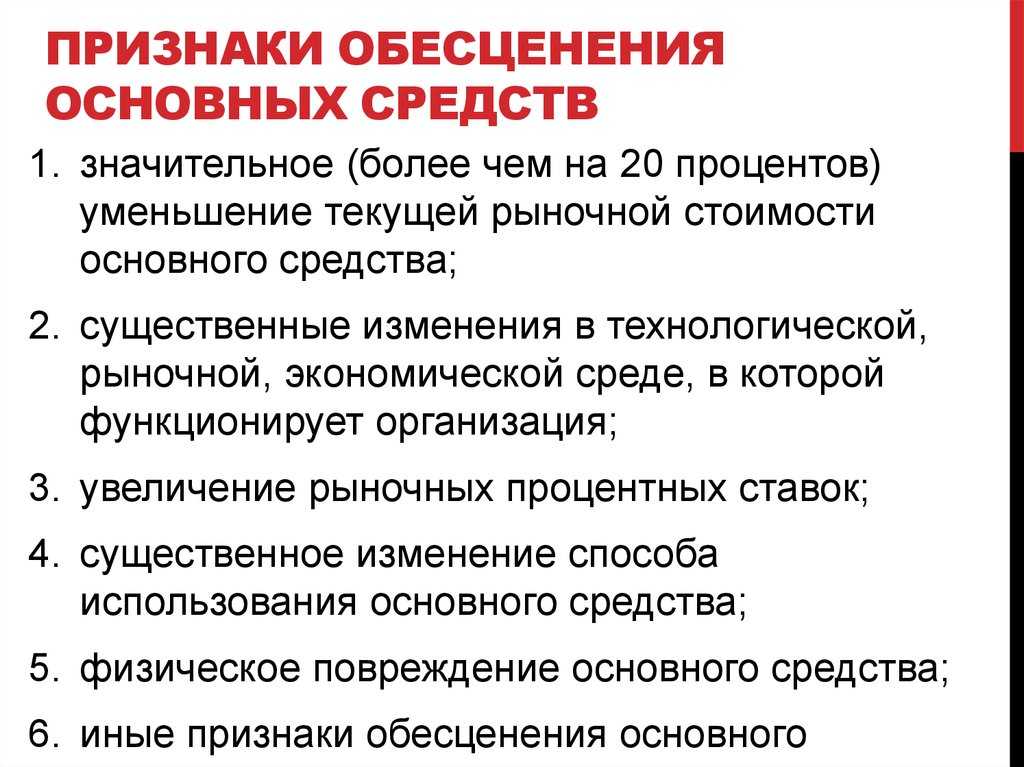

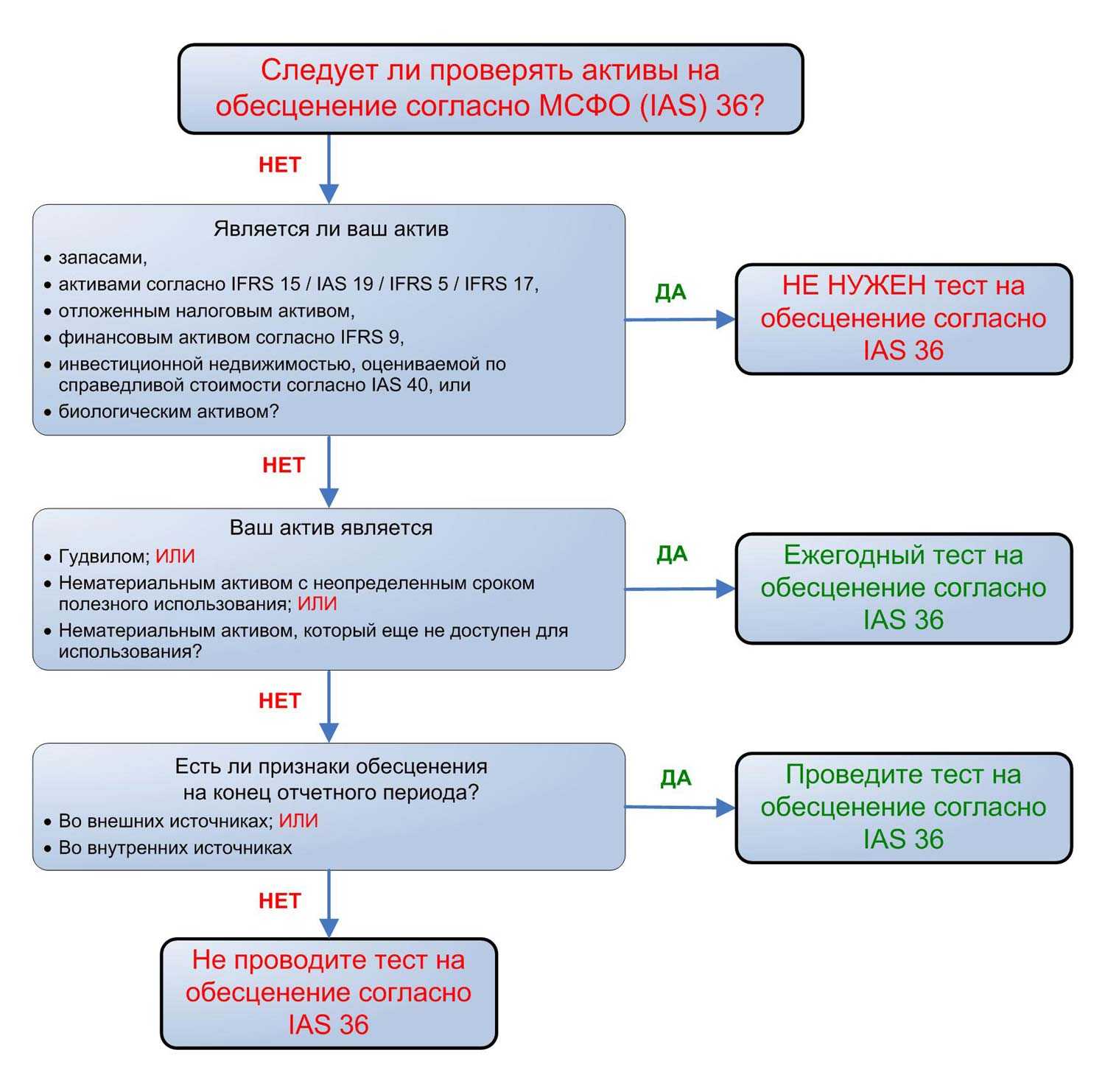

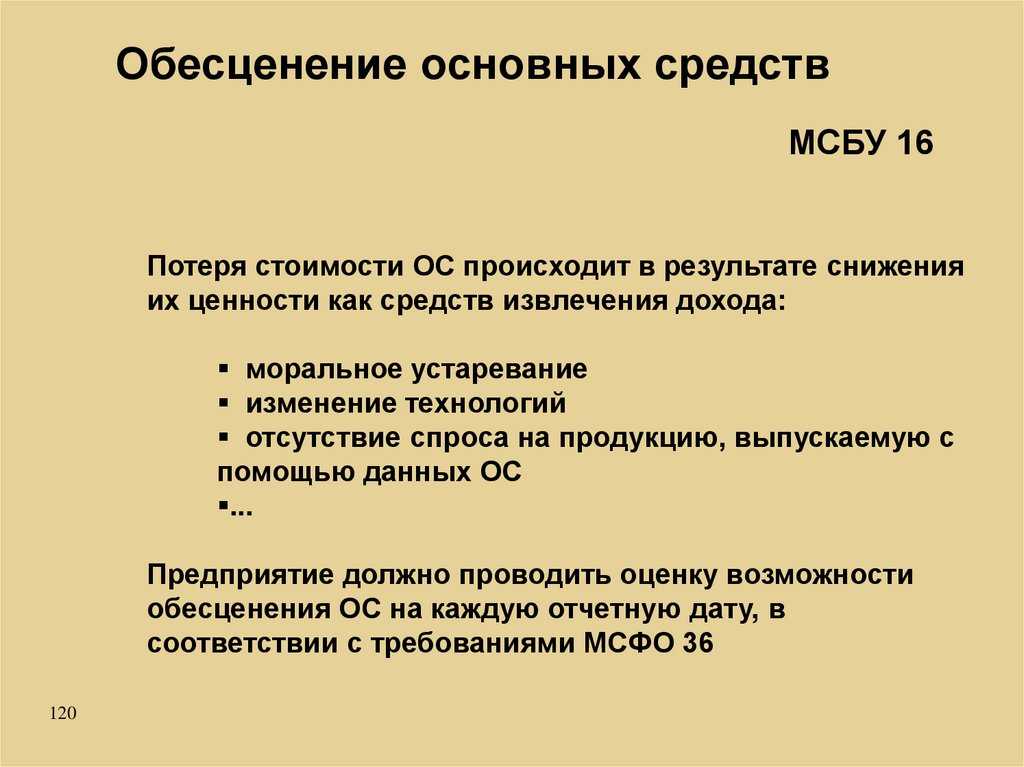

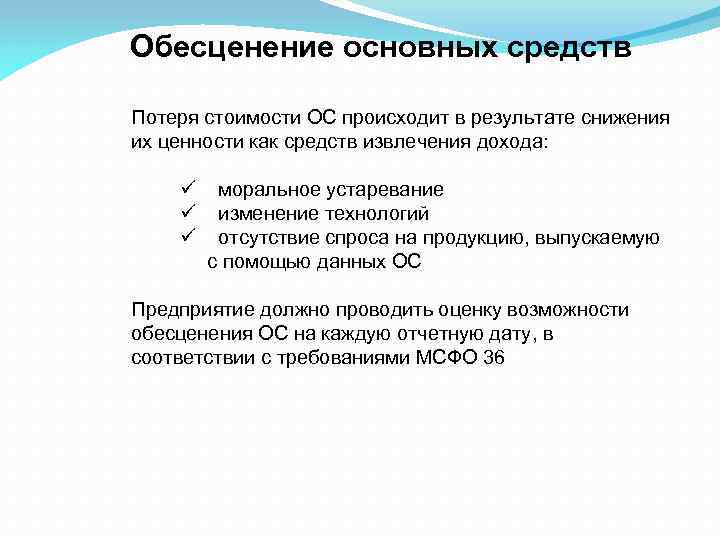

Цель МСФО № 36 «Обесценивание активов» – установление процедур учета активов по величине, которая не превышает их возмещаемую сумму. Стандарт требует от предприятия регулярного проведения анализа состояния активов на предмет их возможного обесценивания. Стандарт применяется в отношении большинства активов, а также инвестиций в дочерние, ассоциированные и совместные компании. Оценку возмещаемой суммы актива следует производить в случае, если на отчетную дату появляется признак, который указывает на возможное обесценивание актива.

Организация должна вести учет внешних и внутренних признаков. К внешним признакам относятся спад рыночной стоимости активов, существенные изменения в деятельности компании, а к внутренним – моральное устаревание актива, снижение технологических показателей актива и др.

МСФО № 36 не применяется в отношении следующих активов:

1) запасов;

2) активов, которые возникли по договору на строительство;

3) отложенных налоговых активов;

4) активов, которые возникли из вознаграждений работникам;

5) биологических активов;

6) нематериальных активов, которые возникли из договорных прав страховщиков.

Возмещаемая сумма актива определяется по наибольшему значению чистой продажной цены актива и стоимости от его использования.

Чистая продажная цена – это сумма, которая получена от продажи актива в результате сделки между осведомленными независимыми сторонами. Сумму сделки необходимо корректировать с учетом затрат, связанных с реализацией актива.

Стоимость от использования – это дисконтируемая стоимость оцениваемых будущих потоков, которые ожидаются в результате продолжительного использования актива и его выбытия в конце срока использования. МСФО № 36 устанавливает порядок действия по определению балансовой стоимости генерирующей единицы, порядок определения убытка от обесценивания по активам этой единицы.

Балансовая стоимость – это сумма, по которой актив отражается после вычета суммы накопленной амортизации и накопленного убытка от обесценения.

Убыток от обесценения – это сумма, на которую балансовая стоимость актива превышает его возмещаемую сумму. Если балансовая стоимость актива превышает его возмещаемую сумму, то это означает, что возник убыток от обесценивания актива. Для каждого актива необходимо отдельно оценивать возмещаемую сумму. Если это невозможно сделать, то компания должна возмещать сумму генерирующей единицы.

Генерирующая единица для актива – это наименьшая группа активов, которая включает данный актив и генерирует поступление денежных средств от продолжительного использования актива.

Отражение убытка в бухгалтерском учете.

Начисление убытка от обесценения объекта основных средств отражается в бухгалтерском учете обособленно от стоимости объекта основных средств по аналогии с суммой начисления амортизации по данному объекту ОС.

При этом убыток от обесценения актива признается в составе расходов отчетного периода единовременно. Сумма ранее начисленной амортизации актива не корректируется.

Для отражения в бухгалтерском учете сумм накопленных убытков предусмотрен счет 0 114 00 000 «Обесценение нефинансовых активов» (в разрезе аналитических счетов).

В таблице приведем корреспонденции счетов по начислению и списанию убытков от обесценения активов, а также в случае передачи имущества, по которому ранее такой убыток начислялся.

|

Содержание операции |

Дебет |

Кредит |

|

Начислены убытки от обесценения активов |

0 401 20 274 |

0 114 00 000 |

|

Принята к учету сумма убытков от обесценения нефинансовых активов при получении объектов основных средств, нематериальных активов, непроизведенных активов: |

||

|

в рамках передачи между головным учреждением, обособленными подразделениями (филиалами) |

0 304 04 000 |

0 114 00 000 |

|

в рамках безвозмездного получения |

0 401 10 189 |

0 114 00 000 |

|

в рамках внутреннего перемещения объектов учета при их отнесении (исключении) к (из) категории особо ценного движимого имущества |

0 401 10 1720 114 00 000 |

0 114 00 0000 401 10 172 |

|

Списана сумма убытков от обесценения нефинансовых активов по выбываемым объектам основных средств, нематериальных активов, непроизведенных активов (отражается на основании первичных учетных документов, оформленных передающей и принимающей сторонами, и извещения (ф. 0504805)): |

||

|

в результате передачи объектов основных средств, нематериальных активов, непроизведенных активов в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами) |

0 114 00 000 |

0 304 04 000 |

|

в результате передачи объектов учета органу власти, государственному (муниципальному) учреждению |

0 114 00 000 |

0 401 20 241 |

|

Списана сумма убытков от обесценения нефинансовых активов по факту их реализации (продажи), при безвозмездной передаче (в отношении организаций, за исключением государственных и муниципальных учреждений, физлиц, наднациональных организаций и правительств иностранных государств, международных финансовых организаций), при создании учреждением иных организаций, при выбытии объектов ОС, НМА согласно принятому решению об их списании, при передаче объектов ОС в неоперационную (финансовую) аренду.Данные операции отражаются на основании решения комиссии по поступлению и выбытию активов |

0 114 00 000 |

0 101 00 0000 102 00 000 |

Пример.

Бюджетное учреждение спорта имеет на балансе спортивное оборудование, первоначальная стоимость которого составляет 2 200 000 руб., начисленная амортизация – 800 000 руб. Данное оборудование приобреталось за счет приносящей доход деятельности для оказания платных услуг. При проведении инвентаризации комиссией были выявлены признаки его обесценения, а именно снижение стоимости в связи с порчей некоторых элементов конструкции в результате агрессивного воздействия окружающей среды (последствия урагана). Комиссия определила среднюю рыночную стоимость такого оборудования с учетом текущего состояния в размере 1 000 000 руб. Реализация оборудования не предполагается.

Комиссией определено, что данное спортивное оборудование относится к активам ГДП.

Справедливая стоимость оборудования составляет 1 000 000 руб., поскольку расходы на продажу не предполагаются.

Исходя из расчетов остаточная стоимость оборудования превышает его справедливую стоимость ((2 200 000 — 800 000) руб. > 1 000 000 руб.). Следовательно, учреждение признает убытки от его обесценения в сумме 400 000 руб. ((2 200 000 — 800 000) — 1 000 000).

В бухгалтерском учете отражена следующая запись:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения актива |

2 401 20 274 |

2 114 34 412 |

400 000 |

Пример обесценения активов по IFRS и US GAAP.

Информация об оборудовании, принадлежащем компании ABC, следующая:

|

Первоначальная стоимость |

900 000 |

|

Накопленная амортизация |

100 000 |

|

Ожидаемые будущие денежные потоки |

825 000 |

|

Справедливая стоимость |

790 000 |

|

Ценность использования |

785 000 |

|

Расходы на выбытие |

30 000 |

Исходя из того, что компания ABC продолжит использовать оборудование, необходимо проверить активы на предмет обесценения как по МСФО (IFRS), так и по US GAAP и сравнить результаты.

Решение:

Балансовая стоимость оборудования составляет 800 000 д.е. (первоначальная стоимость в размере 900 000 д.е. — накопленная амортизация в размере 100 000 д.е.)

Возмещаемая стоимость по МСФО составляет 785 000 д.е. (максимальное значение из ценности использования 785 000 д.е. и справедливой стоимости 760 000 д.е. за вычетом расходов на выбытие).

Согласно МСФО, актив списывается в балансе до возмещаемой стоимости в размере 785 000 д.е., а убыток в размере 15 000 д.е. (балансовая стоимость 800 000 д.е. — 785 000 д.е.) признается в отчете о прибылях и убытках.

В соответствии с US GAAP актив не проходит тест на обесценение, поскольку ожидаемые будущие денежные потоки в размере 825 000 д.е. превышают балансовую стоимость в размере 800 000 д.е.

МСФО 36. Обесценение активов

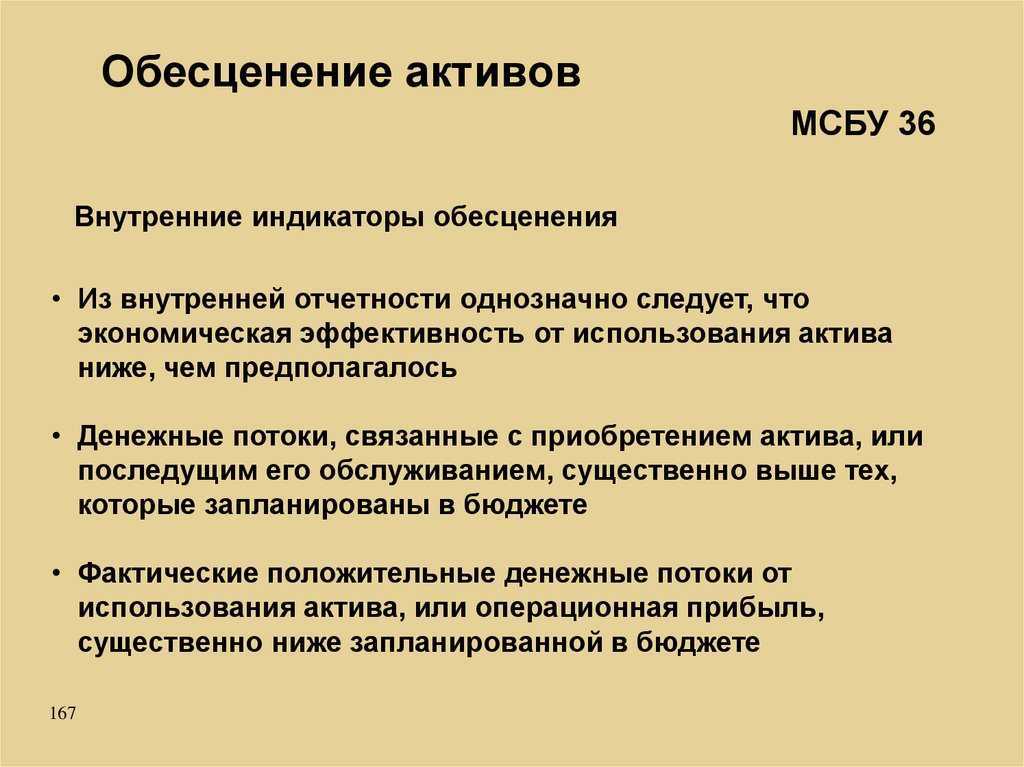

Российская практика учета построена на текущей (восстановительной) стоимости активов, в то время как международные стандарты финансовой отчетности ориентированы на историческую или справедливую стоимость.Международные стандарты финансовой отчетности запрещают отражать в балансе активы, стоимость которых превышает возмещаемую. Для выполнения этого требования требуется проверка активов на обесценение. Главной задачей МСФО 36 является обеспечение реализации принципа осмотрительности, согласно которому, активы и доходы организации не должны быть завышены, а обязательства и расходы — занижены.В соответствии с международными стандартами финансовой отчетности актив рассматривается как обесцененный, если его балансовая стоимость превышает возмещаемую сумму (стоимость, которая может быть возмещена в процессе использования или в результате продажи актива).МСФО 36 применяется к следующим активам предприятия: основные средства, нематериальные активы, гудвилл, затраты по добыче полезных ископаемых, вложения в дочерние, зависимые компании, совместные предприятия в отдельной финансовой отчетности инвестора. Исключение составляют отдельные категории, в отношении которых соблюдение принципа осмотрительности при оценке их балансовой стоимости подробно регулируется другими стандартами и статьями.В соответствии с МСФО 36 проведение теста на обесценение проводится при наличии определенных признаков. Признаками обесценения актива могут быть падение рыночной стоимости актива; резкие и неблагоприятные (для компании) изменения экономических или рыночных условий; ситуация, когда балансовая стоимость чистых активов превышает рыночную капитализацию компании; результаты использования актива хуже, чем предполагались.Для активов тест проводится ежегодно в любое время года (не обязательно на отчетную дату). Для остальных видов активов, на которые распространяется действие МСФО 36, проверка обесценения должна проводиться только при наличии признаков обесценения, но обязательно на отчетную дату.

Факторы обесценения могут быть как внешние (изменение рыночной ставки процента, значительные сдвиги в технологии, в экономике или в законодательной сфере), так и внутренние (реорганизация предприятия, моральное устаревание или физическое повреждение активов) условия. При отсутствии признаков, указывающих на обесценение, всегда следует тестировать на обесценение следующие виды активов:•нематериальные активы с неопределенным сроком полезной службы;

•нематериальные активы, которые в настоящий момент не могут быть использованы по назначению (не введенные в эксплуатацию);

•гудвилл, возникший в результате объединения бизнеса (По МСФО 3 «Объединение бизнеса» гудвилл должен тестироваться на обесценение).Этапы проведения теста на обесценение

1.Определение «стоимости актива (группы активов) в использовании», которая предполагает формирование положительных и отрицательных потоков денежных средств от использования актива (группы активов), а также их дисконтирование по соответствующей ставке.

2.В случае выявления обесценения активов при определении их «стоимости в использовании» проводится оценка «справедливой стоимости активов за вычетом расходов на продажу» для правильного отражения стоимости этих активов в финансовой отчетности компании.В случае признания убытка от обесценения будущие расходы на амортизацию корректируются для систематического распределения пересмотренной балансовой стоимости в течение остающегося срока полезной службы актива.Убыток от обесценения актива, учтенного по первоначальной стоимости, отражается в отчете о прибылях и убытках, а переоцененного актива — признается как уменьшение резерва переоценки актива. Если убыток от обесценения превышает сумму, имеющуюся на счете резерва переоценки, то сумма превышения отражается в отчете о прибылях и убытках.Применение МСФО 36 «Обесценение активов» является обязательным для компаний, ведущих финансовую отчетность по международным стандартам. Применение данного стандарта позволяет также принимать взвешенные и адекватные решения о дальнейшем использовании или реализации неэффективных активов.

Единицы, генерирующие денежные потоки (CGU).

Единица, генерирующая денежные потоки (‘cash-generating unit’), представляет собой группу активов, которая генерирует приток денежных средств, который в значительной степени не зависит от притока денежных средств от других активов или групп активов.

Если вы не можете определить возмещаемую сумму для отдельного актива, вам придется определить единицу, генерирующую денежные потоки, которой принадлежит этот актив.

Например, вы не сможете установить справедливую стоимость за вычетом затрат на продажу для использованной 5-летней печи для пиццы, поскольку ее рыночная цена может быть недоступна. В то же время вы, возможно, не сможете вычислить ценность печи для пиццы, потому что вы действительно не можете оценить будущие поступления денежных средств от нее — эта печь не генерирует никаких денежных притоков.

Поэтому вам нужна CGU для этой печи, — и вероятно, это будет вся пиццерия.

При определении вашей CGU, вам необходимо быть последовательным от периода к периоду, чтобы включать тот же актив или тип активов.

Вам необходимо быть последовательным при определении балансовой и возмещаемой суммы CGU. Это означает, что вам необходимо включить те же активы в расчет балансовой стоимости и возмещаемой суммы.

Гудвил.

Если у вас есть гудвил, приобретенный при объединении бизнеса, то он должен быть распределен между всеми CGU (или их группой), которые, как ожидается, получат выгоду от синергии.

Каждая CGU, на которую распределяется гудвил, должна:

- представлять собой нижний организационный уровень компании, в отношении которого отслеживается гудвил для целей внутреннего управления; а также

- не выходить за рамки операционного сегмента, определенного в соответствии с МСФО (IFRS) 8 «Операционные сегменты».

Гудвил следует проверять на предмет обесценения на ежегодной основе.

CGU с распределенным гудвилом должна проверяться на предмет обесценения не реже одного раза в год. В этом случае тестирование означает сравнение:

- балансовой стоимости CGU, включая гудвил, и

- возмещаемой суммы этой CGU.

Корпоративные активы.

Корпоративные активы (‘corporate active’) представляют собой активы (кроме гудвила), которые способствуют будущим потокам денежных средств как рассматриваемых CGU, так и других CGU.

Примерами корпоративных активов являются здание штаб-квартиры компании, вычислительный центр или исследовательский центр.

Когда вы тестируете CGU, вы должны сначала определить все корпоративные активы, относящиеся к рассматриваемой CGU.

Затем, если часть балансовой стоимости корпоративного актива может быть распределена на эту CGU на разумной и последовательной основе, тогда вы должны сравнить балансовую стоимость этого подразделения плюс распределенную часть корпоративного актива с его возмещаемой суммой.

Если такое распределение невозможно, то вы следуете так называемому восходящему алгоритму:

- Сначала вы должны протестировать CGU без корпоративного актива на предмет обесценения и признать любой убыток от обесценения.

- Определите наименьшую группу CGU, которая включает в себя рассматриваемую CGU, и на которую часть балансовой стоимости корпоративного актива может быть распределена на разумной и последовательной основе.

- Сравните балансовую стоимость этой группы CGU, включая распределенную часть корпоративного актива, с возмещаемой суммы группы CGU.

- Признайте убыток от обесценения, как указано далее.

Убыток от обесценения единицы, генерирующей денежные потоки.

Если возмещаемая сумма CGU ниже ее балансовой стоимости, то предприятие признает убыток от обесценения.

Убыток от обесценения распределяется для уменьшения балансовой стоимости активов CGU в следующем порядке:

- Уменьшить балансовую стоимость любого гудвила, распределенного на CGU.

- Пропорционально распределить оставшийся убыток от обесценения на другие активы CGU, — на основе балансовой стоимости каждого актива в CGU. Эти распределения признаются убытками от обесценения отдельных активов.

При распределении убытка от обесценения вы должны убедиться, что вы не уменьшаете балансовую стоимость актива ниже самого высокого из значений:

- Его справедливая стоимость за вычетом стоимости выбытия;

- Его ценность использования;

- Нуль.

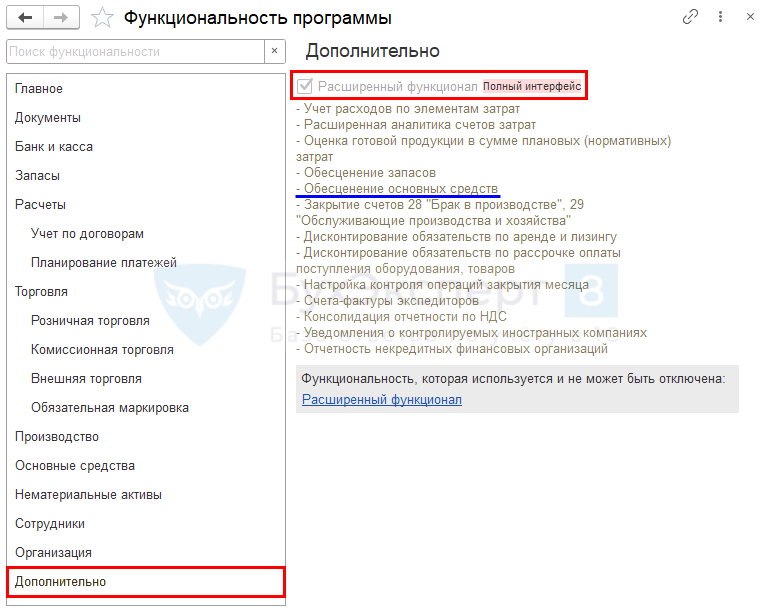

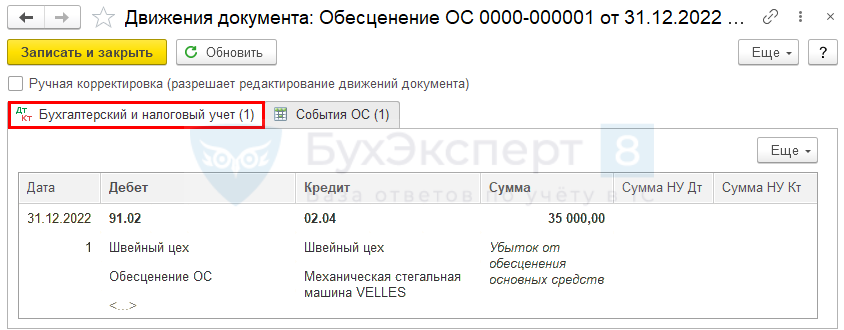

Обесценение ОС в 1С

Функционал «Обесценение ОС» в 1С

Для использования функционала Обесценение ОС необходимо установить флажок Расширенный функционал в Функциональности программы в разделе Администрирование – Функциональность – вкладка Дополнительно.

Проверка на обесценение

Проверка на признаки обесценения ОС в 1С Бухгалтерия 3.0 не осуществляется. Также вне программы рассчитывается возмещаемая стоимость ОС.

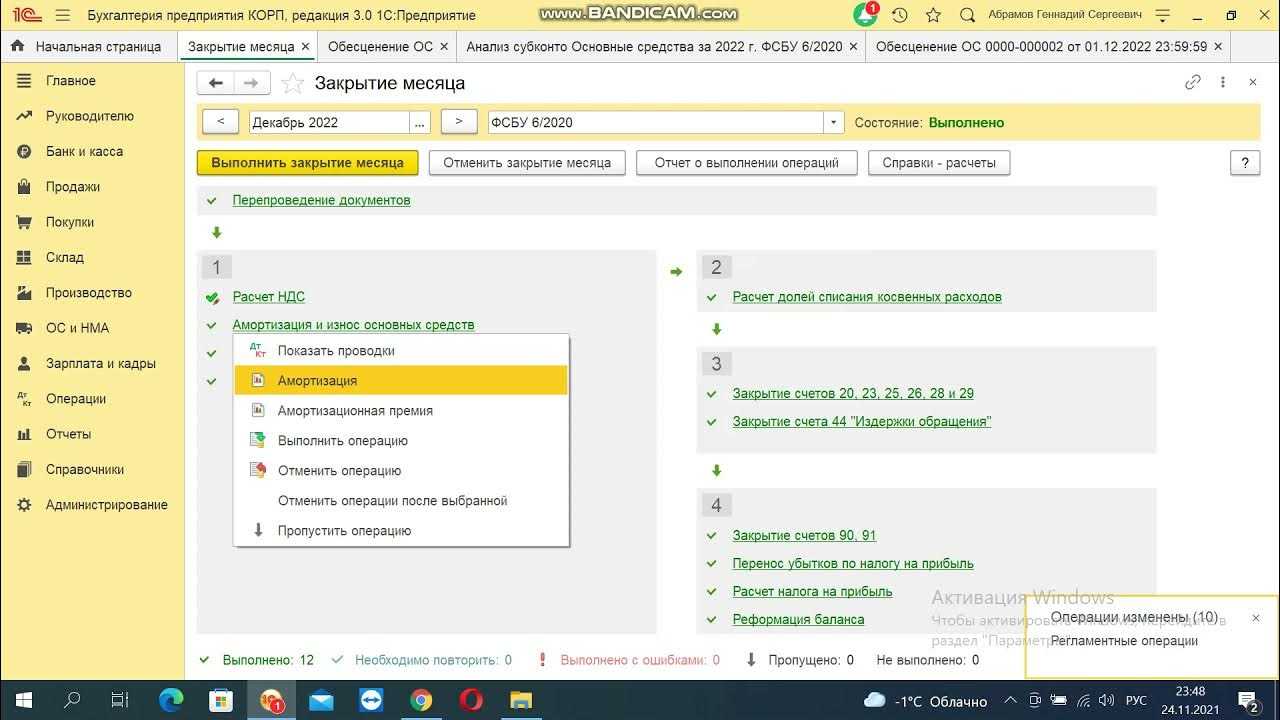

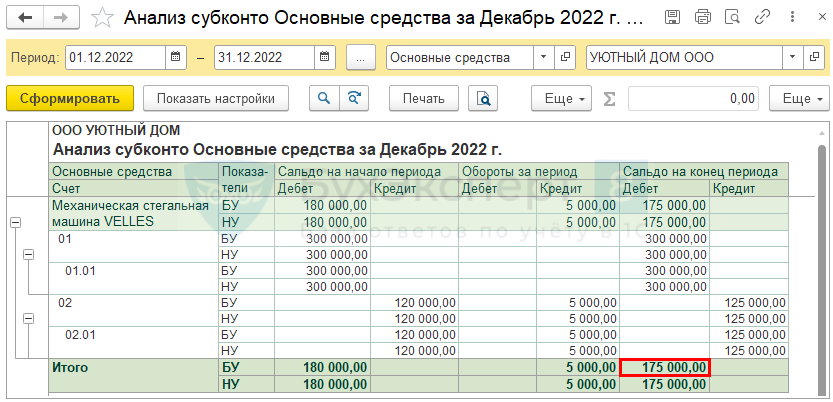

Для определения балансовой стоимости на отчетную дату рекомендуется:

- начислить амортизацию (Операции – Закрытие месяца) за декабрь, т. к. из первоначальной стоимости ОС вычитается сумма накопленной амортизации;

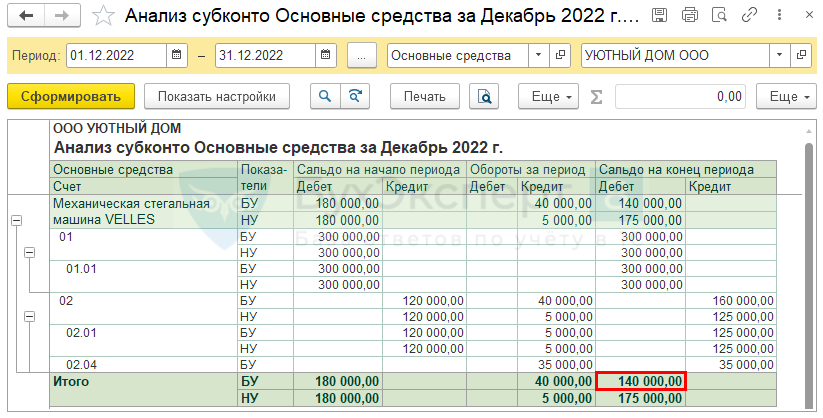

- сформировать отчет Анализ субконто Основные средства в разделе Отчеты — Анализ субконто.

Сальдо на конец периода является балансовой стоимостью ОС.

Если по данному ОС будет обесценение, после проверки отмените регламентную операцию Амортизация и износ основных средств за декабрь.

Признание убытка от обесценения

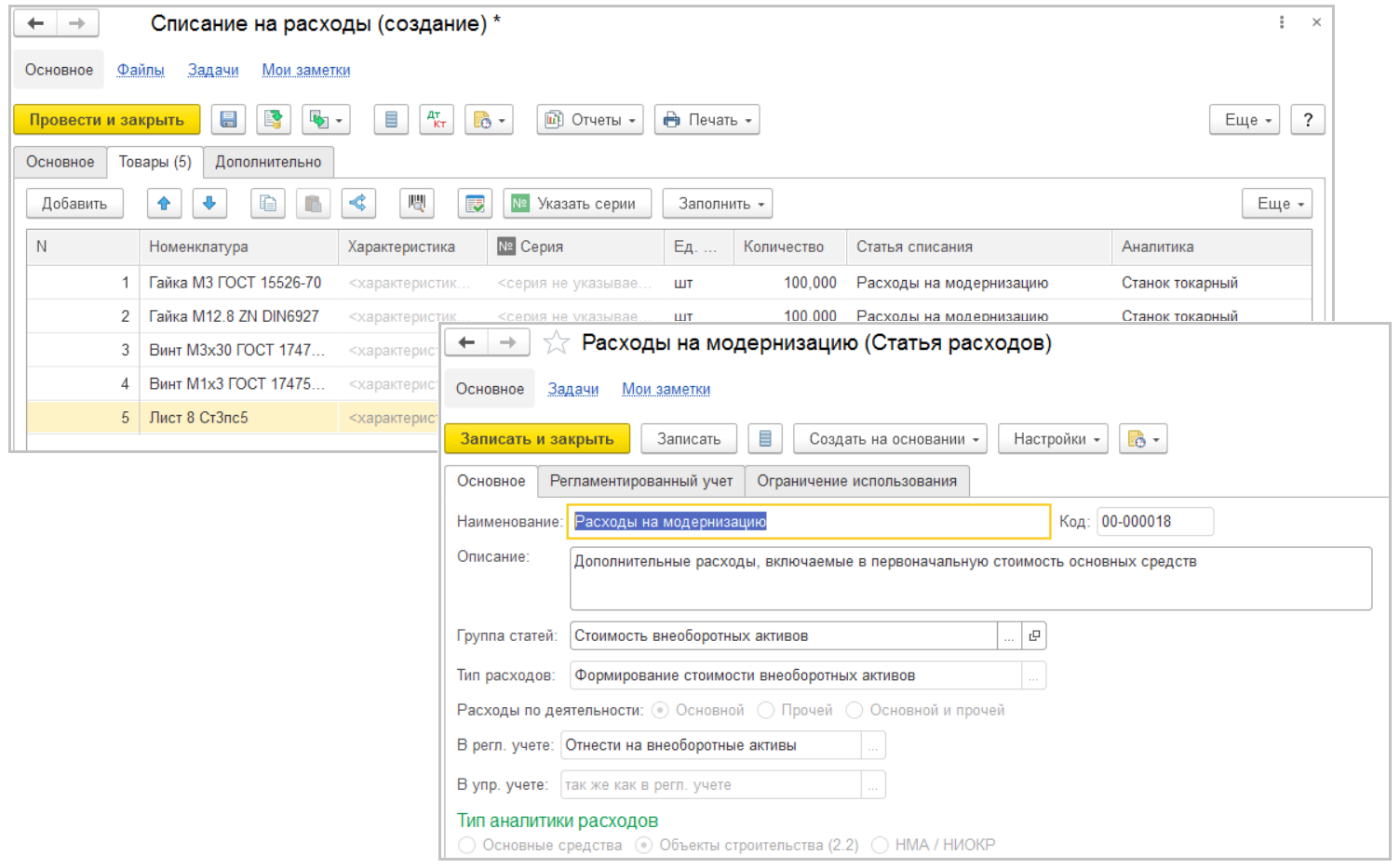

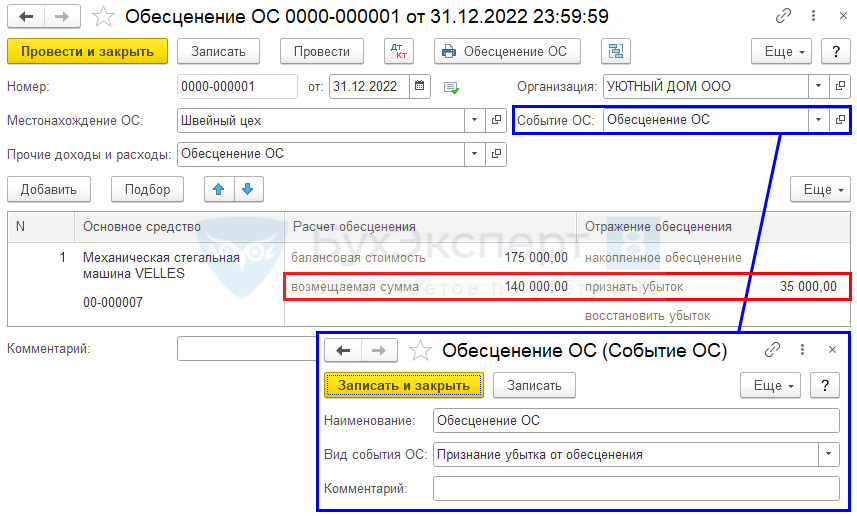

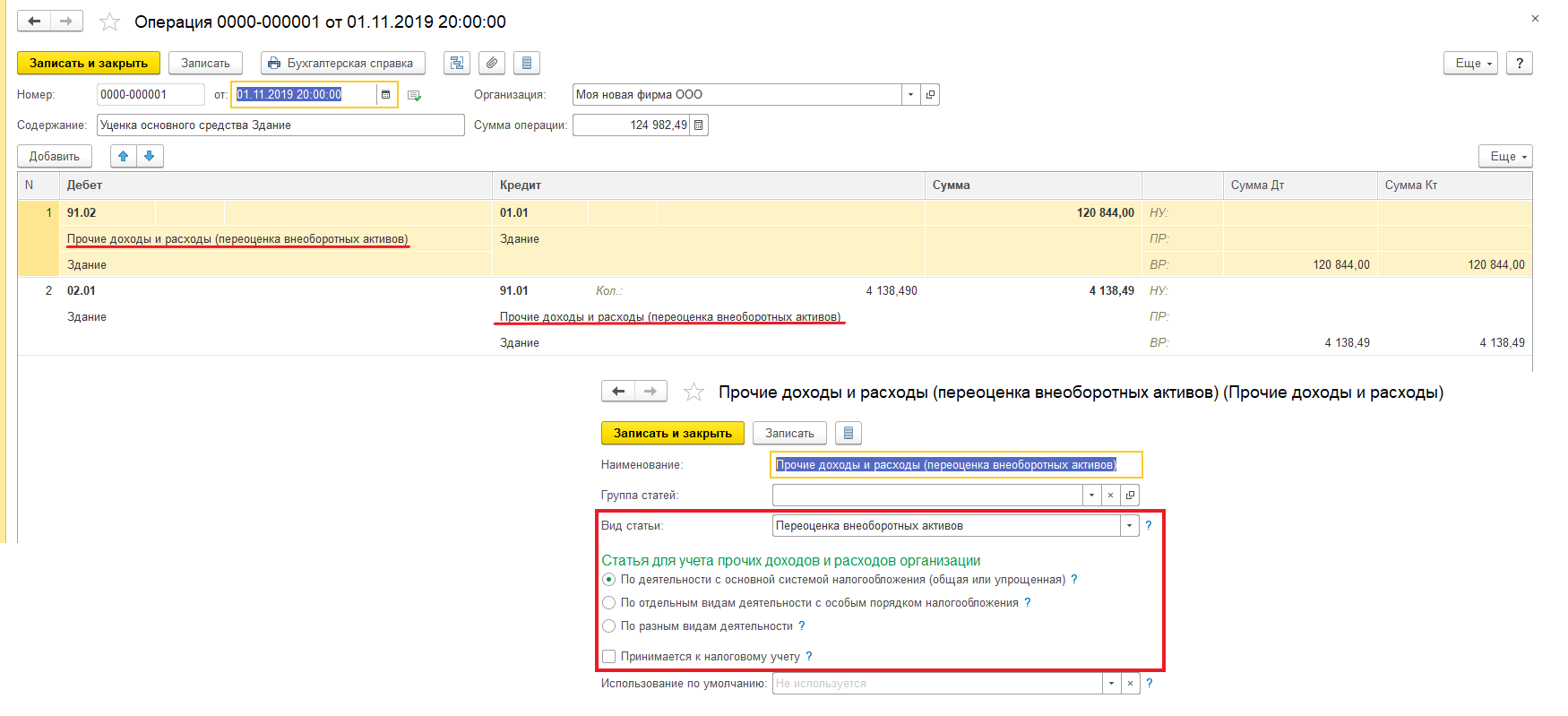

Для отражения убытка от обесценения, когда балансовая стоимость превысила возмещаемую, сформируйте документ Обесценение ОС в разделе ОС и НМА — Обесценение ОС.

В документе укажите:

- от — крайний день отчетного периода;

- Местонахождение ОС — подразделение, за которым числится ОС;

- Прочие доходы и расходы — Обесценение ОС, статья прочих доходов и расходов, Вид статьи не имеет значения, т. к. убыток от обесценения не отражается в НУ;

-

Событие ОС — Обесценение ОС

Вид события ОС — Признание убытка от обесценения.

, при необходимости создайте данный элемент:

В табличной части укажите ОС и заполните возмещаемую сумму.

- Балансовая стоимость — автоматически заполнится стоимость ОС за вычетом амортизации; проверьте, что стоимость соответствует расчетной стоимости из :

- накопленное обесценение — сумма накопленного убытка от обесценения (кредитовое сальдо по счету 02.04 на конец периода, в том числе текущий месяц);

- признать убыток — автоматически рассчитанная разница, если балансовая стоимость больше возмещаемой суммы;

- восстановить убыток — автоматически рассчитанная разница, если балансовая стоимость меньше возмещаемой суммы.

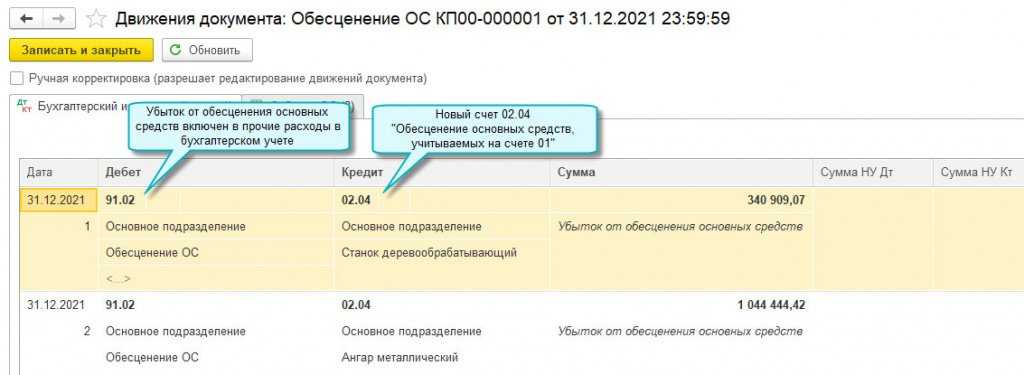

Проводки по документу

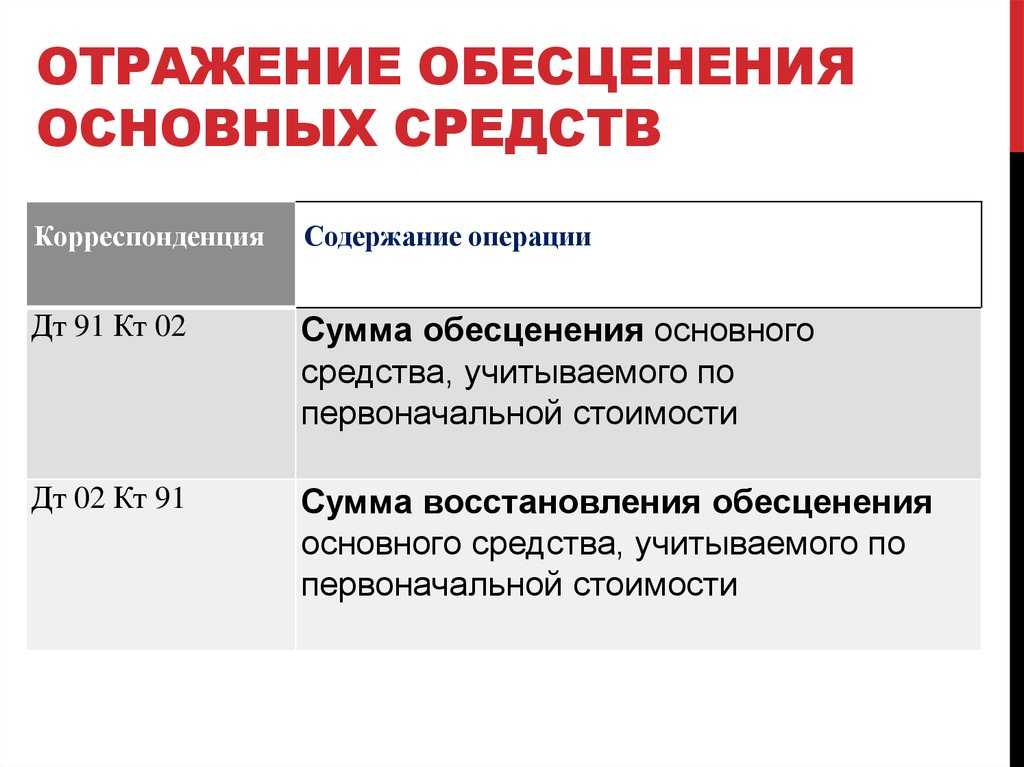

Документ формирует проводку:

Дт 91.02 Кт 02.04 — признан убыток от обесценения.

Проверка признания убытка

Для проверки признания убытка от обесценения проведите за декабрь.

Сформируйте отчет Анализ субконто Основные средства в разделе Отчеты — Анализ субконто на конец периода.

Балансовая стоимость стала соответствовать возмещаемой стоимости.

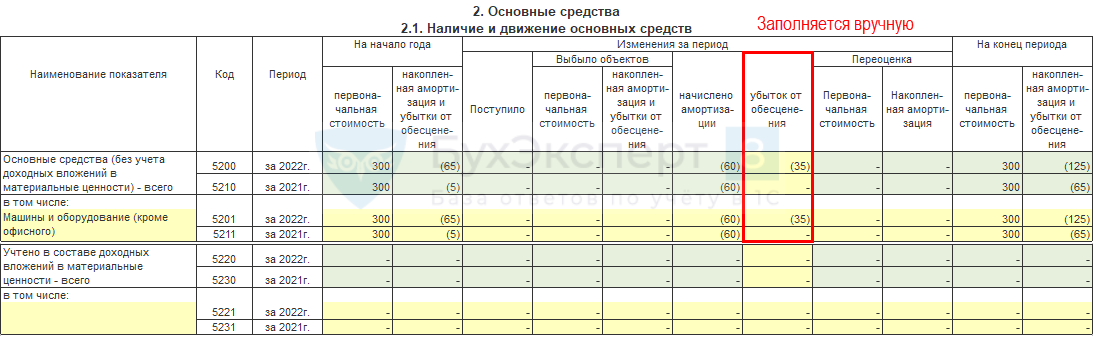

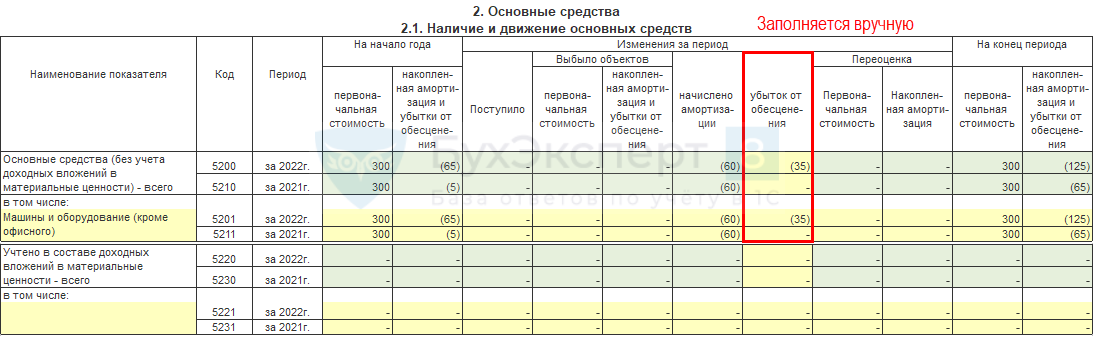

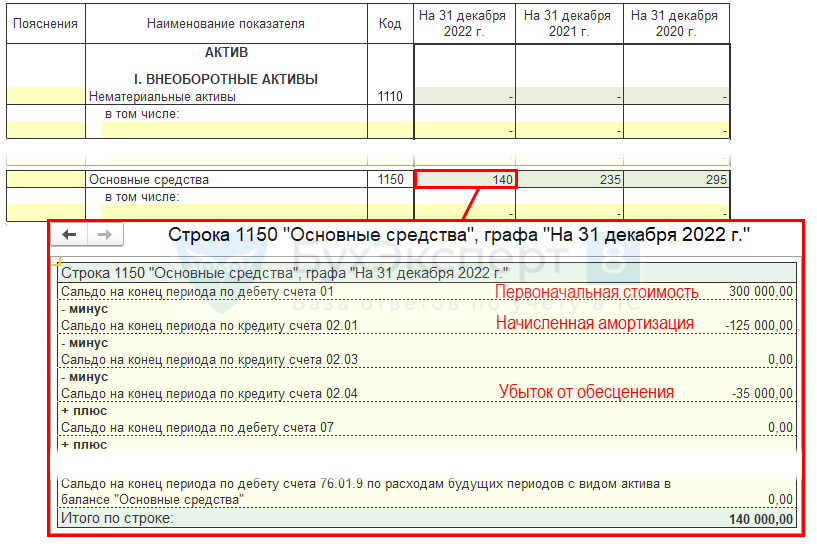

Бухгалтерская отчетность

ОС отражаются в балансе в нетто-оценке, т. е. за минусом накопленной амортизации и убытка от обесценения.

Убыток от обесценения укажите в пояснительной записке вручную в Пояснения 2. Основные средства. Он равен кредитовому сальдо по счету 02.04.