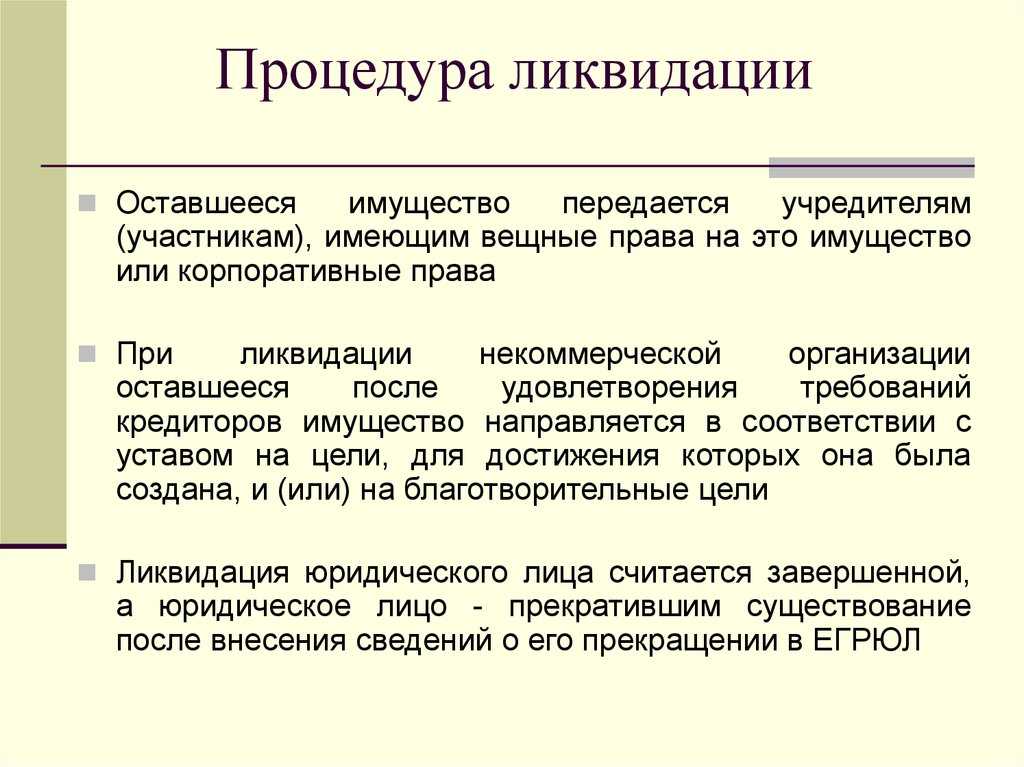

Имущество ООО, находящегося в процессе ликвидации

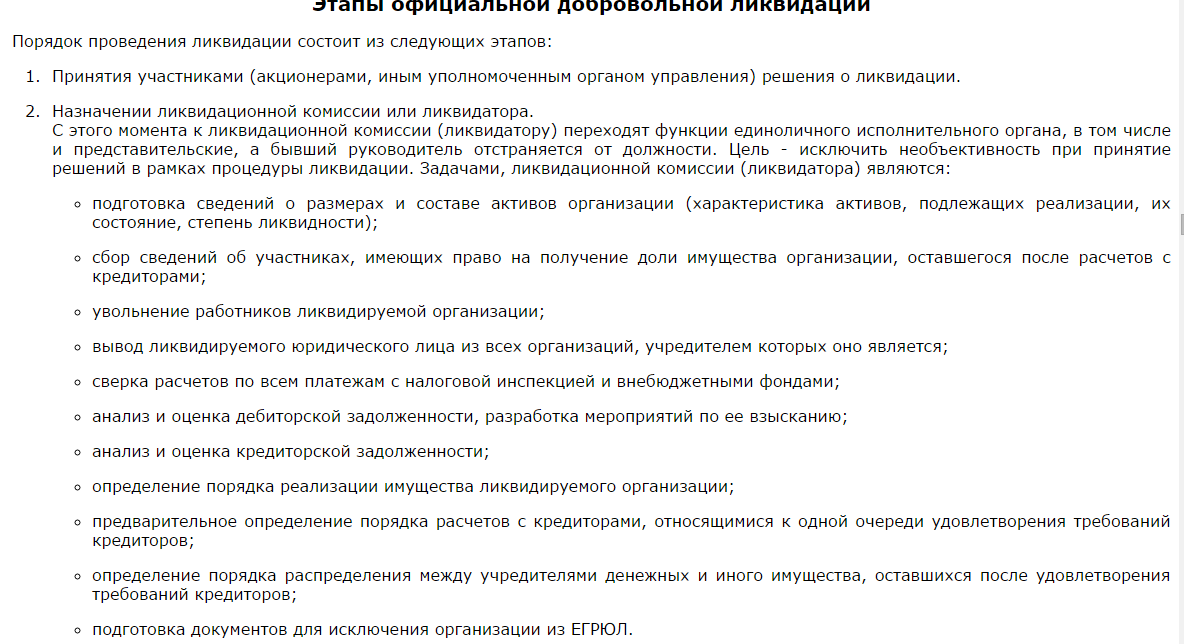

Согласно пункту 4 статьи 61 ГК РФ, с момента принятия решения о прекращении деятельности и назначении ликвидационной комиссии срок исполнения по всем контрактным обязательствам ООО считается наступившим. Пункт 4 статьи 62 ГК РФ указывает на то, что после назначения ликвидационной комиссии (ликвидатора) все полномочия по управлению обществом переходят к ней. Соответственно, с момента начала ликвидации ООО не имеет возможности вести хозяйственную деятельность (принимать работников, заключать сделки и т. п.).

Принятие решения о ликвидации также наделяет ООО правом уволить всех своих работников на основании подпункта 1 части 1 статьи 81 ТК РФ. Данная позиция подкреплена и мнением Верховного Суда РФ, изложенным в пункте 28 постановления Пленума ВС от 17.03.2004 № 2. При этом уволенному в связи с ликвидацией работнику, согласно части 1 статьи 178 ТК РФ, необходимо будет выплачивать выходное пособие до его трудоустройства (но не более чем в течение 2 месяцев). Расчет с работником, за исключением выплаты выходного пособия согласно требованиям части 4 статьи 84.1 ТК РФ, должен быть произведен в последний день его работы по трудовому договору.

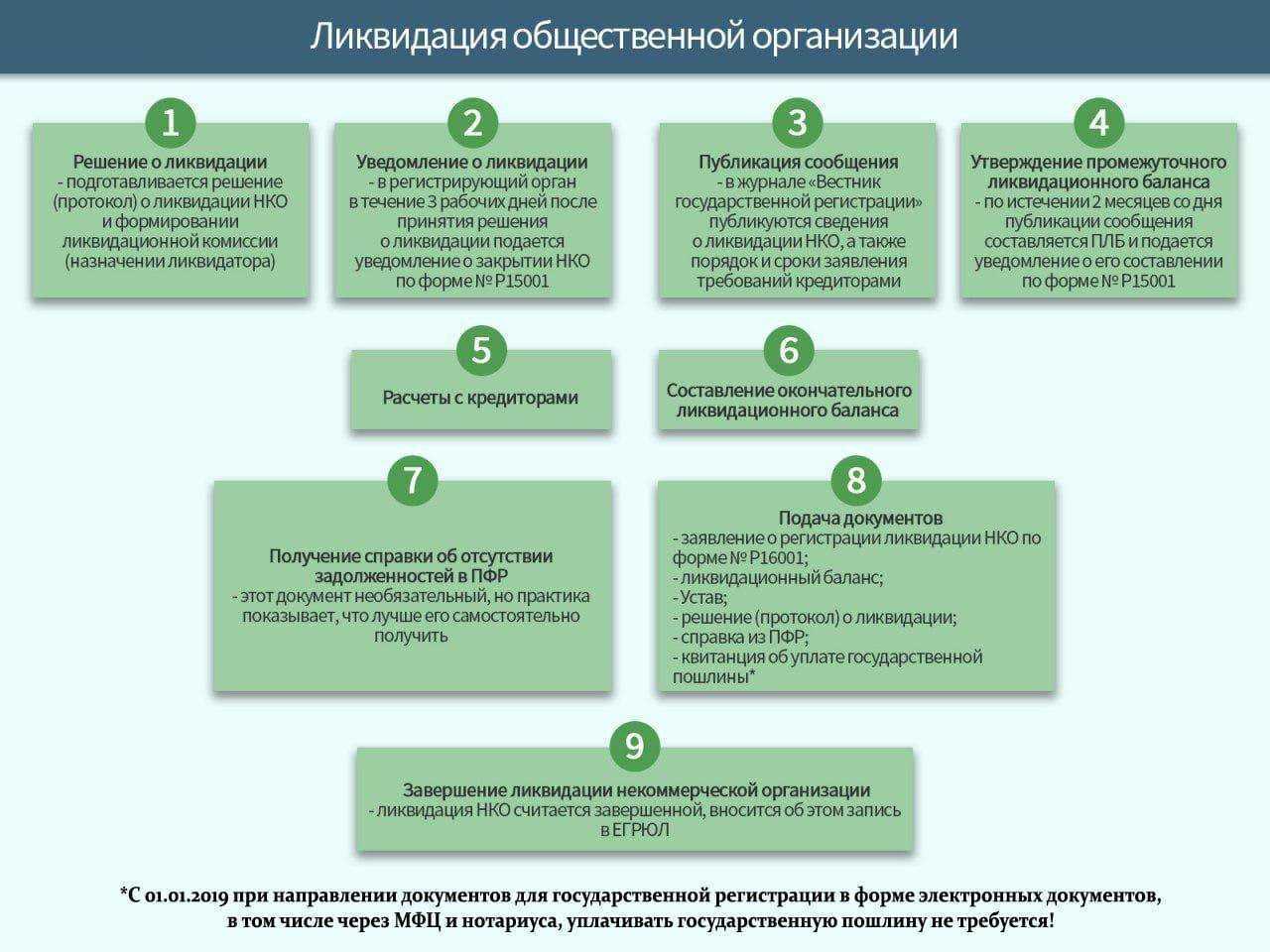

Основные задачи ликвидационной комиссии — получение дебиторской задолженности и погашение всех долгов общества. Согласно пункту 1 статьи 63 ГК РФ, о начале процесса ликвидации комиссия обязана уведомить всех известных кредиторов. Также на нее возлагается обязанность разместить сообщение об этом в специализированном СМИ (журнале «Вестник государственной регистрации»). В уведомлениях должен быть указан срок и порядок предъявления претензий к ООО.

Минимальный срок для заявления финансовых или имущественных требований к ликвидируемому ООО, согласно пункту 1 статьи 63 ГК РФ, не может быть меньше 2 месяцев.

После получения дебиторской задолженности, выявления всех кредиторов и проведения расчета задолженности по налогам и страховым взносам комиссия обязана подготовить промежуточный ликвидационный баланс, в котором отражаются все имеющиеся на момент ликвидации активы и пассивы общества. При этом промежуточный баланс, согласно пункту 2 статьи 63 ГК РФ, подлежит утверждению участниками ООО, а в отдельных случаях и налоговыми органами

Также важно помнить, что для продолжения добровольной ликвидации необходимо превышение активов общества над пассивами. Если промежуточный баланс свидетельствует о недостаточности имущества для покрытия всех долгов, дальнейшая ликвидация будет проходить уже по процедуре банкротства, на что указывает пункт 4 статьи 63 ГК РФ

Расчеты с кредиторами

Утверждение промежуточного баланса позволяет приступить к проведению непосредственных расчетов. Согласно статье 64 ГК РФ, расчеты должны производиться в следующем порядке:

- Выплачиваются компенсации за причиненный гражданам вред (имеется в виду ущерб, причиненный их жизни и здоровью).

- Производятся окончательные расчеты с работниками по выходным пособиям и заработной плате, выплачиваются вознаграждения авторам результатов интеллектуальной деятельности.

- Перечисляются обязательные платежи по налогам и страховым взносам, иным обязательным платежам в бюджет и внебюджетные фонды.

- Проводятся расчеты с прочими кредиторами.

Пункт 2 статьи 64 ГК РФ указывает, что приступать к удовлетворению требований кредиторов следующей очереди необходимо лишь в случае удовлетворения в полном объеме требований кредиторов предыдущей.

При этом удовлетворение требований всех кредиторов еще не означает, что оставшееся имущество может быть распределено между участниками, так как участники ООО, согласно пункту 2 статьи 62 ГК РФ, должны за счет имущества ООО оплатить и все расходы, которые возникли при его ликвидации. К таковым, в частности, относятся:

- государственная пошлина за ликвидацию, согласно подпункту 3 пункта 1 статьи 333.33 (800 руб.);

- расходы на выдачу доверенностей и оплату нотариальных услуг.

Ликвидационный баланс

После проведения всех расчетов с кредиторами ликвидационная комиссия составляет итоговый ликвидационный баланс ООО, который наряду с промежуточным подлежит, согласно пункту 6 статьи 63 ГК РФ, утверждению участниками ООО и в отдельных случаях —налоговым органом. Направление ликвидационного баланса в налоговый орган и внесение записи в ЕГРЮЛ является финальным этапом ликвидации и позволяет перейти к процедуре распределения оставшегося имущества между его участниками

Важно помнить, что ООО, согласно пункту 9 статьи 63 ГК РФ, будет являться ликвидированным только после внесения соответствующей записи в ЕГРЮЛ

Иллюстративный материал

Матрица решений по корректировке компонентов балансовой стоимости основных средств некоммерческой организации при переходе на ФСБУ 6/2020 на дату начала отчетного периода, начиная с отчетности за который применяется Стандарт

|

Порядок перехода |

Первоначальная стоимость |

Накопленная амортизация |

Накопленное обесценение |

Накопленный за балансом износ |

|

Ретроспективный (п.48 ФСБУ 6) |

Корректируется ретроспективно |

Признается ретроспективно |

Признается ретроспективно |

Списывается |

|

Ограниченно ретроспективный (п.49 ФСБУ 6) |

Не изменяется |

Признается исходя из новых элементов амортизации |

Не признается |

Списывается |

|

Перспективный (п.51 ФСБУ 6) |

Не изменяется |

Переклассифицируется из учтенного за балансом износа |

Не признается |

Переклассифицируется в накопленную амортизацию |

На что обратить внимание при распределении имущества

В первую очередь нужно помнить, что нельзя сразу распределять имущество фирмы. Необходимо осуществить розыск кредиторов и удовлетворить их потребности. Если имущества будет недостаточно, то и последующие процедуры не могут быть реализованы.

Также стоит обратить внимание на следующие нюансы:

- если обязательства перед кредиторами полностью отсутствуют, то имущество разделяется в полном объеме. Но в любом случае придется делать публикацию в СМИ и ждать окончания двухмесячного срока для получения претензий потенциальных кредиторов;

- даже если кредиторы отсутствуют, промежуточный баланс должен содержать информацию о расчете;

- распределению подлежит только та часть собственности фирмы, которая останется после проведения всех необходимых расчетов;

- если имущество отсутствует после того, как расчеты с кредиторами полностью произведены, сведения о нем не вносятся в промежуточный баланс.

Ликвидационная комиссия как раз и необходима для того, чтобы правильно распределить все имущество организации между ее кредиторами и участниками, максимально соблюдая права каждого претендента.

Прочтите: Пошаговая инструкция по реорганизации в форме присоединения ООО к ООО

Решение

1. Некоммерческая организация, принявшая решение отражать последствия изменений учетной политики в связи с началом применения ФСБУ 6/2020 в соответствии с пунктом 48 Стандарта, рассчитывает все составляющие балансовой стоимости основных средств, указанные в пункте 25 Стандарта, – первоначальную стоимость, накопленную амортизацию и накопленное обесценение, – на начало отчетного периода, начиная с которого применяет Стандарт, как если бы Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни, а также пересчитывает эти же величины на начало периода, предшествующего отчетному, и корректирует связанные с ними показатели за период, предшествующий отчетному. Накопленный за балансом износ основных средств списывается.

2. Некоммерческая организация, принявшая решение отражать последствия изменений учетной политики в связи с началом применения ФСБУ 6/2020 в соответствии с пунктом 49 Стандарта, признает на начало отчетного периода, начиная с которого применяет Стандарт, накопленную амортизацию, определяя ее в соответствии со Стандартом исходя из первоначальной стоимости, признанной до начала применения Стандарта в соответствии с ранее применявшейся учетной политикой, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии со Стандартом. При этом другие составляющие балансовой стоимости основных средств не пересчитываются, сравнительные показатели за период, предшествующий отчетному, также не пересчитываются. Накопленный за балансом износ основных средств списывается.

3. Некоммерческая организация, принявшая решение отражать последствия изменений учетной политики в связи с началом применения ФСБУ 6/2020 в соответствии с пунктом 51 Стандарта, сохраняет все составляющие балансовой стоимости основных средств в тех суммах, в которых они сформировались в бухгалтерском учете некоммерческой организации до начала применения Стандарта в соответствии с ранее применявшейся учетной политикой. При этом с начала отчетного периода, начиная с которого некоммерческая организация применяет Стандарт, накопленный за балансом износ основных средств считается накопленной амортизацией этих основных средств. В этой связи, начиная с указанного момента, такая накопленная амортизация (бывший накопленный износ) вычитается из первоначальной стоимости основного средства в целях определения его балансовой стоимости в соответствии с пунктом 25 Стандарта.

4. В случае если организация до начала применения ФСБУ 6/2020 увязывала порядок учета какой-либо статьи (статей) целевого финансирования бухгалтерского баланса (например, «Фонд недвижимого и особо ценного движимого имущества» или «Целевые средства») с порядком учета основных средств, такая организация должна принять решение о целесообразности дальнейшего формирования такой статьи (статей) в условиях нового порядка учета основных средств с 1 января 2022 года с учетом необходимости определения их балансовой стоимости в соответствии с пунктом 25 ФСБУ 6/2020.

5. Сальдированный результат корректировки составляющих балансовой стоимости основных средств в соответствии с пунктами 1 – 3 настоящей Рекомендации в части влияния на чистые активы некоммерческой организации относится на статью (статьи) целевого финансирования бухгалтерского баланса некоммерческой организации («Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» или др.). При этом некоммерческая организация самостоятельно определяет статью (статьи) целевого финансирования, на которые относится этот результат, сообразно своей учетной политике в отношении этих статей исходя из их экономического содержания, с учетом решения, принятого в соответствии с пунктом 4 настоящей Рекомендации.

Проводки 75 счета по взносам в уставной капитал: на расчетный счет, в виде ОС и НМА

Основополагающей процедурой создания любой организации является формирование ее уставного капитала. Учредители и акционеры могут использовать в качестве вклада как денежные средства, так и объекты основных средств (недвижимость, автомобили, оборудование и прочее). Уставной капитал учитывается на 75 счете бухгалтерского учета. Из данной статьи Вы узнаете, каким образом отразить в проводках взнос учредителя в уставный капитал в зависимости от его вида.

Для того, чтобы организация была зарегистрирована, необходимо внести не менее 50% от суммы уставного капитала. Но следует отметить, что законодательство предусматривает исключение для такой организационно-правовой формы, как АО. Акционерное общество может получить государственную регистрации и без внесения уставного капитала. Но при этом, половина и более от суммы уставного капитала должна быть оплачена сроком не более 3-х месяцев после госрегистрации, остальное – не позже года.

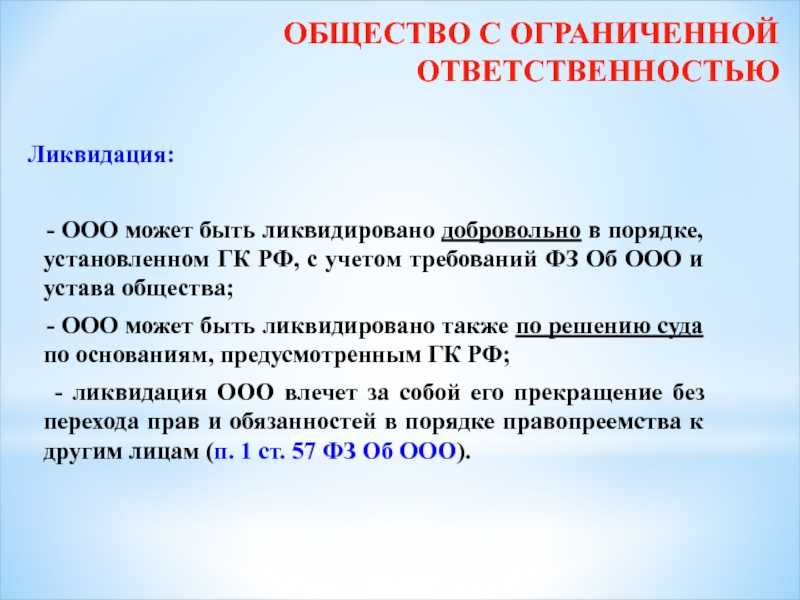

Таким образом, определять, является ли нарушение фирмой порядка своей регистрации грубым или неустранимым, должен суд. Поэтому сами по себе требования статьи 20 Закона N 14-ФЗ не могут служить автоматическим основанием для ликвидации общества. Ликвидировать фирму или нет — будет решать суд с учетом характера допущенных обществом нарушений и вызванных ими последствий.

Есть и такие нематериальные активы, по которым определить срок полезного использования невозможно. Тогда этот срок принимают равным 20 годам (но, конечно, не более срока деятельности самой фирмы)

Сразу обратим внимание читателей на то, что для целей налогового учета по тем же самым нематериальным активам срок полезного использования установлен в пределах 10 лет (и также не более срока деятельности самого налогоплательщика). Это прописано в пункте 2 статьи 258 НК РФ

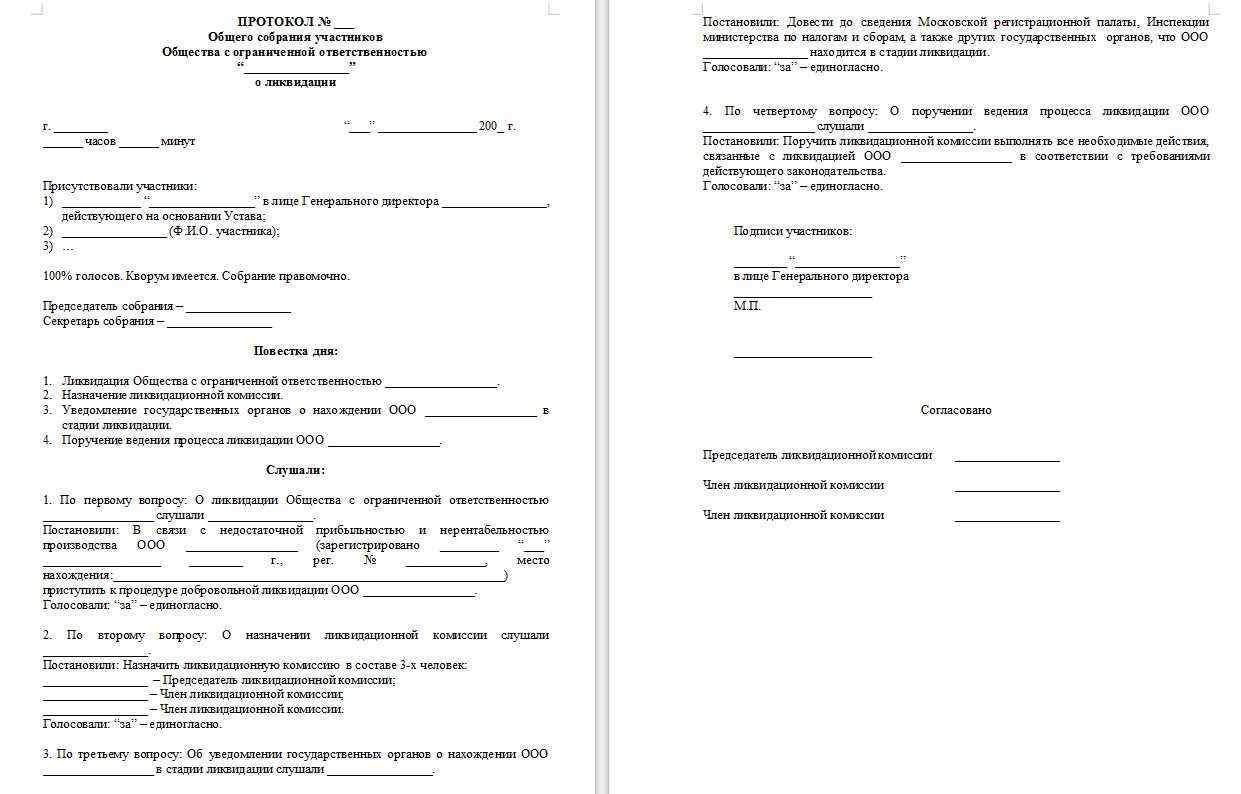

Процесс возвращения уставного капитала при выполнении ликвидации ООО на каждом этапе закрытия сопровождается составлением соответствующей документации. С документами, которые требуются для распределения УК в установленном законом порядке, можно ознакомиться в предложенной ниже таблице.

| Документ | Пояснение |

| Протокол | Содержит данные о решении общего собрания по прекращению коммерческой деятельности. |

| Уведомление о завершении деятельности | Направляется в ФНС в период до трех дней от момента проведения собрания. |

| Информационное письмо | Включает данные о сформированной ликвидационной комиссии. |

| Ликвидационный баланс (промежуточный) | В нем отображаются долги предприятия, объемы активов и список имущественной собственности. Его составление осуществляется спустя 60 дней после оповещения о старте ликвидационного процесса, чтобы займодатели успели выдвинуть компании имеющиеся претензии. После подготовки документ заверяется нотариально и направляется в налоговую. |

| Акт о распределении средств | Составляется после возврата УК, заверяется подписями учредителей и представителей ликвидационной комиссии. |

| Чек о выплате госпошлины

при направлении документов для государственной регистрации ликвидации в форме электронных документов, в том числе через МФЦ и нотариуса, уплачивать государственную пошлину не требуется |

Передается в контролирующие органы вместе с уведомлением о закрытии компании и ликвидационным балансом. |

| Справки об отсутствии долгов | Свидетельствуют о том, что фирма не имеет долгов перед госструктурами, фондами и т. д. Подавать их необязательно, так как инспектор ФНС самолично запрашивает данные сведения. |

| Конечный ликвидационный баланс | Готовится исключительно после раздачи долгов (кредиторам, персоналу компании, госструктурам). |

| Заявление Р16001 | Предоставляется в ФНС на завершающем этапе коммерческой деятельности. |

Какими проводками списать основные средства

Минфин России рекомендует списывать в учете НКО основные средства, которые уже невозможно использовать, следующим образом. Уменьшите показатели по группам статей «Основные средства» и «Фонд недвижимого и особо ценного движимого имущества». Одновременно уменьшите сумму износа.

| Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| Списано основное средство, приобретенное за счет целевых поступлений или полученное безвозмездно | 83 | 01 | 45 000 | Бухгалтерская справка |

| Списан износ | – | 010 | 45 000 | Бухгалтерская справка |

Такой порядок прописан в пункте 6 информации Минфина России ПЗ-1/2015.

Бухгалтерские проводки

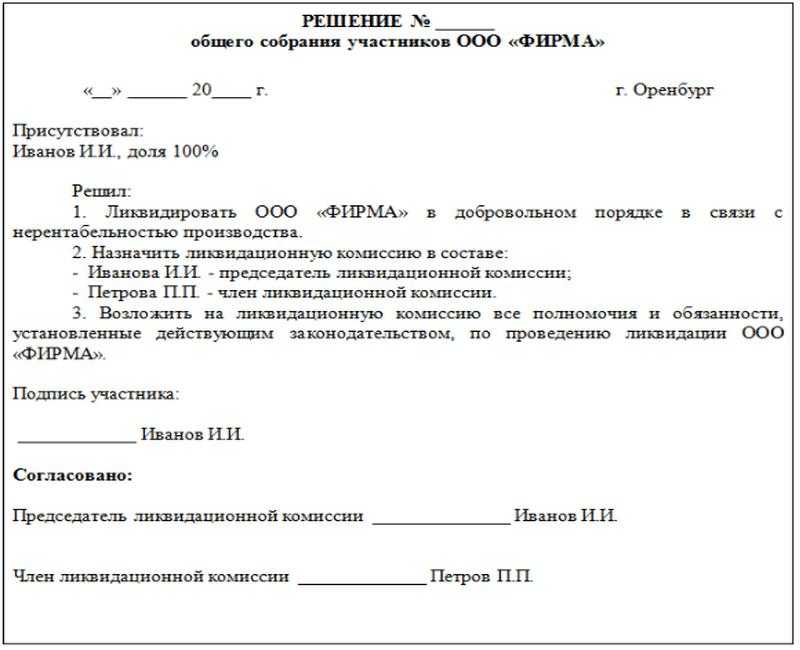

Состав бухгалтерских проводок зависит от способа упразднения фирмы.

Если предприятие упраздняется по добровольному решению собственников, УК отражается в пассиве.

Бухгалтерская проводка Дт по сч.80.

Счета 84 «Нераспределенный убыток» либо 99 «Прибыли и убыток» становятся корреспондирующими кредитными счетами.

При возврате средств учредителям бухгалтерская проводка, будет следующая: Дт сч.80 Кт сч.75.

Иногда уставной фонд выражается в имущественном значении. В таких ситуациях проводки по счёту 80 корреспондируют по Кт со счетами 01, 41, 51.

С момента выполнения указанных проводок компания может закрывать банковские счета.

Если ООО реорганизуется собственниками, отражать переход УК учредителям необязательно. Но, чтобы упорядочить учёт, используются счёта 00.

При закрытии ООО через ИФНС

Погашение всех долгов является обязательным условием для добровольной ликвидации через ИФНС. Для этого ликвидатор общества уведомляет кредиторов о возбуждении процедуры. После этого начинается прием заявлений по долгам, формируется баланс. Далее начинается процесс выплат по долгам, заявленным в ходе ликвидации.

Если денег и активов предприятия хватило на исполнение всех обязательств, учредители получат:

- ранее распределенную прибыль от деятельности организации (в пропорциях к долям или по соглашению);

- нематериальные активы, имущество (строго пропорционально долям);

- взносы в уставный капитал (деньгами, имуществом или нематериальным активом).

Если у предприятия один владелец, он сможет вернуть все остатки после выплат, утверждения окончательного баланса.

На финальной стадии ликвидации формируется окончательный баланс. Там подтверждается, что все заявленные требования погашены. На этом основании ИФНС примет решение о закрытии компании. Учредители смогут приступить к распределению прибыли, имущества и средств. Если кредиторы не получили возмещение в полном объеме, закрыть ООО можно только через банкротство, либо альтернативными способами.

Порядок распределения имущества

После погашения долгов комиссия подбивает баланс по оставшейся недвижимости и прочим материальным ценностям организации для их последующего разделения между участниками «ООО»

При выполнении этой работы стоит брать во внимание следующие моменты:

По закону все имущество, которое осталось в распоряжении фирмы после расчета с кредиторами, должно разделяться между участниками

Но здесь немало важно не нарушить два важных требования — поместить объявление о запуске процесса ликвидации «ООО», после чего выжидать 60 дней, нужных для выявления всех имеющихся кредиторов. Помимо того, в ликвидационном балансе обязаны найти отраженные расчеты, проведенные с кредиторами

На практике передается только часть имущества компании, которая остается после полного погашения задолженности. Непосредственно эти ресурсы находят отражение в ликвидационном балансе и берутся за основу в процессе распределения.

В случаи если уже после выполнения расчетов имущества не остается, его распределение также не выполняется. Эта информация также должна включается в баланс представителями комиссии.

С учетом сказанного выше можно сделать заключение, что комиссия по ликвидации «ООО» приобретает на себя две задачи:

- Правильно оформить баланс.

- Внести в него необходимую информацию.

Ликвидация основных средств

Время и технический прогресс не стоят на месте: чтобы продолжать эффективно работать, нужно постоянно идти в ногу со временем, обновляя производство.

Ликвидация основных средств — это неизбежный процесс; решение о ее осуществлении принимается, когда сроки эксплуатации старого оборудования или помещения уже давно истекли и восстанавливать уже нечего.

Также демонтаж основных средств возможен и по причине их морального старения.

Влияние ликвидации основных средств на налоги

Все операции с основными средствами отображаются в балансе предприятия. Их списание не является исключением, но в данном случае нужно правильно учитывать влияние этих проводок на расчет налоговой базы при начислении различных платежей в пользу государства.

Влияние на НДС:

- НДС не может быть рассчитан на основные средства, амортизация которых была списана в полном объеме;

- если на счетах еще учитывается остаток амортизации, НДС может быть восстановлен;

- если демонтаж оборудования или помещения осуществляет сторонняя организация, то, в соответствии с НК РФ, входящий НДС принимается к вычету в общем порядке;

- при реализации оставшихся деталей на основании расчетных документов обязательно нужно будет начислить НДС.

Оставшиеся детали после демонтажа старого оборудования или помещения учитываются в составе внереализационных доходов, несмотря на то, будут ли они в дальнейшем принимать участие в производстве или нет. Доходы будут считаться полученными сразу после подписания акта о списании объекта. Налоговая база в этом случае увеличится на размер стоимости новых деталей.

Частичная ликвидация

Кроме полного списания, возможна еще частичная ликвидация основных средств. Она происходит в случае, когда объект состоит из нескольких конструктивно соединенных элементов и его списание можно проводить не целиком, а только в той части, которая морально устарела или не подлежит восстановлению.

При принятии решения о частичной ликвидации комиссия создается, как и при полном списании. Только в этой ситуации ей нужно решить следующие задачи:

- провести визуальный осмотр объекта и определить возможность его восстановления или нецелесообразности данного процесса;

- определить возможность использования частей, деталей, элементов выбывающей части комплексного объекта.

Бухгалтерские проводки при частичной ликвидации

На начальном этапе частичного списания основного объекта, когда только начинаются работы по демонтажу, используются проводки:

Дт 01 (03) субсчет «Осн. средства в стадии част. ликвидации»

Кт 01 (03) субсчет «Осн. средства в эксплуатации»

По завершении работ делается обратная проводка.

Как вернуть деньги ликвидированного ООО / РЕГИСТРИРУЕМ.ОРГ

В случае если компания — клиент банка была ликвидирована и (или) исключена из ЕГРЮЛ, банк не возвращает денежный остаток со счета ее бывшим владельцам напрямую, поскольку те обязаны пройти судебную процедуру получения доступа к счету. Такая процедура предусматривает необходимость предъявления иска в суд о признании права собственности на деньги на счете.

К примеру, у вас было ООО, в котором вы были единственным участником. У вас имелся открытый счет в банке, куда лично вами был внесен уставной капитал в размере 10000 рублей.

В итоге, ООО признано налоговым органом недействующим и исключено из ЕГРЮЛ без предоставления возможности закрыть счет и вывести денежные средства.

Алгоритм действий:

2) обращаемся в суд с иском о признании права собственности на денежные средства, которые находились на банковском счете ликвидированной компании.

В этом случае, в обоснование иска необходимо указать, что правоспособность ликвидированной компании была прекращена в связи с ее исключением из ЕГРЮЛ на основании п. 2 ст. 21.1 ФЗ от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

После внесения записи об исключении юридического лица из ЕГРЮЛ оно больше не может иметь гражданских прав, соответствующих целям деятельности, которые были предусмотрены в его учредительных документах, и нести связанные с этой деятельностью обязанности, в том числе не может являться стороной по обязательству.

Являясь единственным участником ликвидированной компании, вы, как и полагается, обращались в Банк с заявлением о возврате денег со счета, но Банк вам отказал. С момента ликвидации общества все денежные средства, ранее находившиеся на его расчетном счете, согласно положениям ст.

67 ГК РФ, принадлежат участникам общества. Поскольку вы являлись единственным участником Общества, именно вы обладаете правом на получение денежного остатка со счета Общества .

Отказ Банка в выплате вам денежных средств, находящихся на счете Общества, нарушает ваши права как участника на получение имущества Общества, оставшегося после его ликвидации. Согласно п. 1 ст.

67 ГК РФ участники хозяйственного общества вправе получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость. В соответствии с п. 8 ст. 63 ГК РФ оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его участникам, имеющим вещные права на это имущество.

Соответственно, на такую сумму не могут быть начислены и штрафные проценты по ст. 395 ГК РФ, исходя из ключевой ставки ЦБ РФ.

Денежный остаток со счета ликвидированной компании в банке не может быть с него взыскан в качестве убытков или неосновательного обогащения, поскольку ни тем, ни другим он не является.

Правовое регулирование УК в России, как и в большинстве развитых стран, направлено на защиту интересов самого общества, его участников и кредиторов.

Российское законодательство, устанавливая требования к УК преследует такие основные задачи:

- Обеспечить фактическое формирование УК.

- Сохранить имущество предприятия на уровне, который должен быть не ниже размера УК, предусмотренного уставом.

Осуществляется правовое регулирование УК следующими нормативными актами:

- Гражданский Кодекс;

- Закон № 161-ФЗ, регулирующий создание гос. и муниципальных предприятий;

- Закон № 14-ФЗ, регулирующий деятельность ООО;

- Закон № 208-ФЗ, регулирующий деятельность АО.

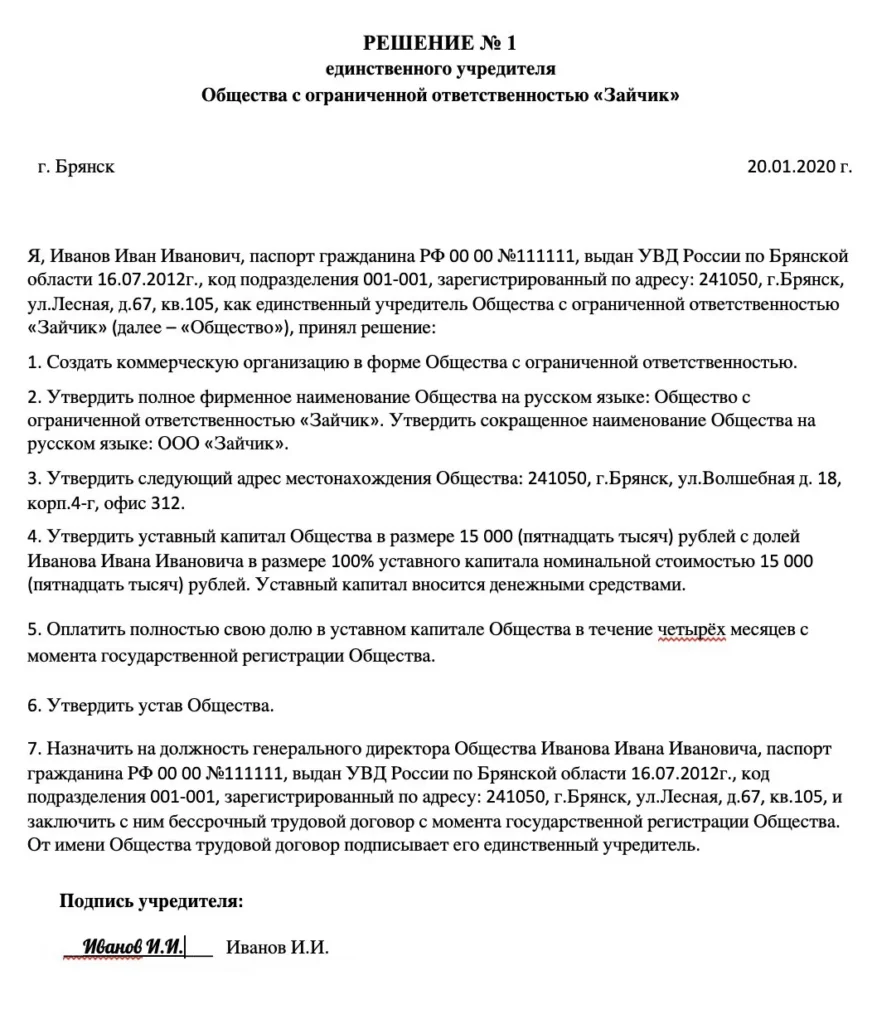

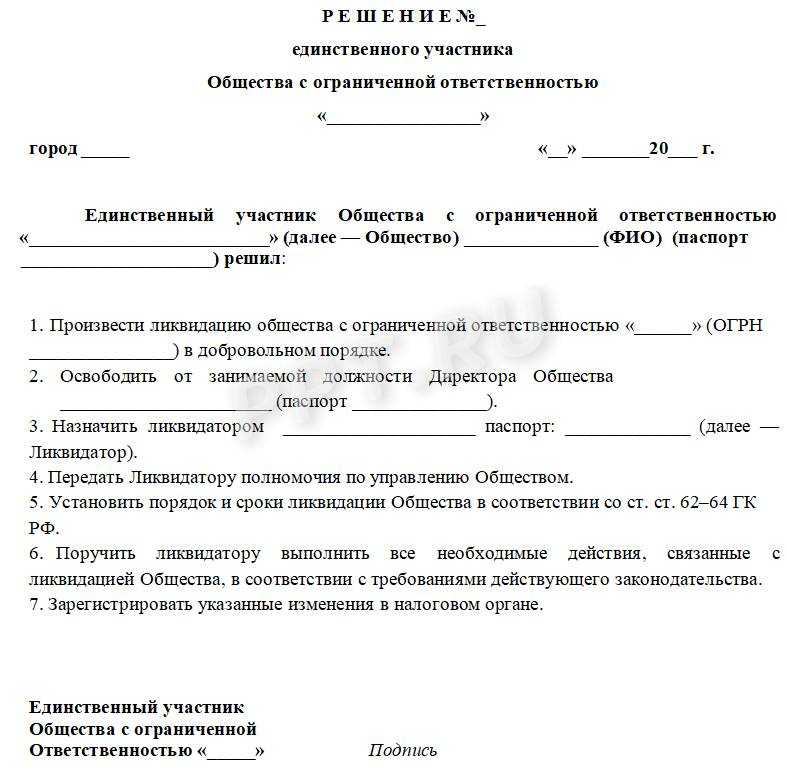

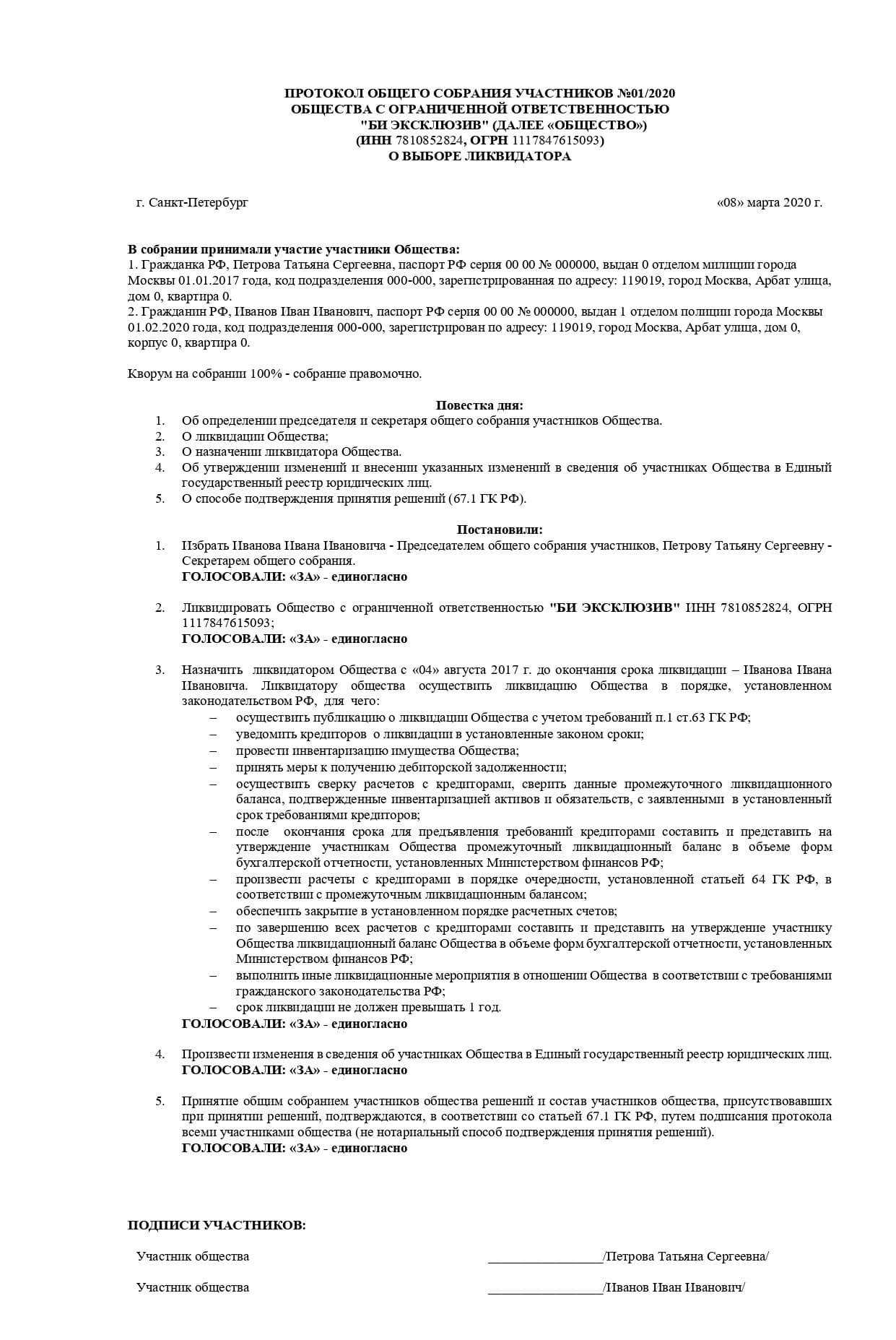

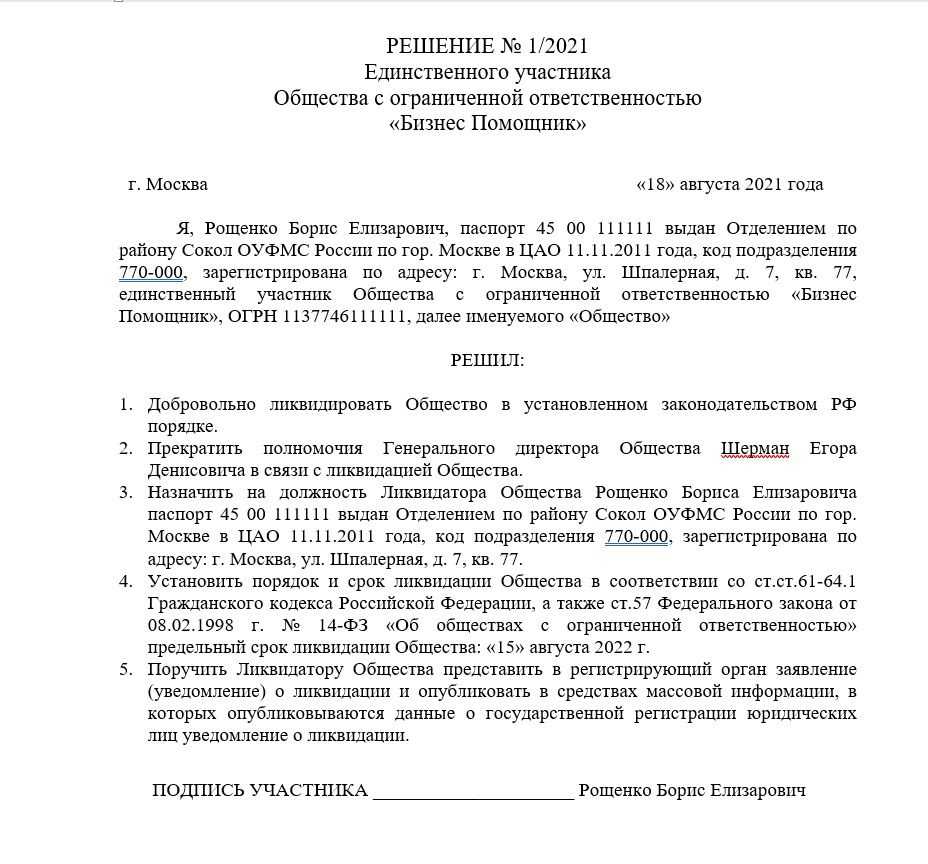

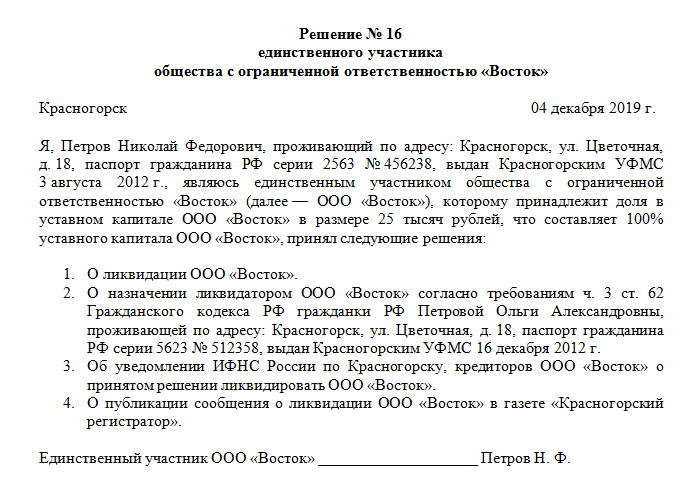

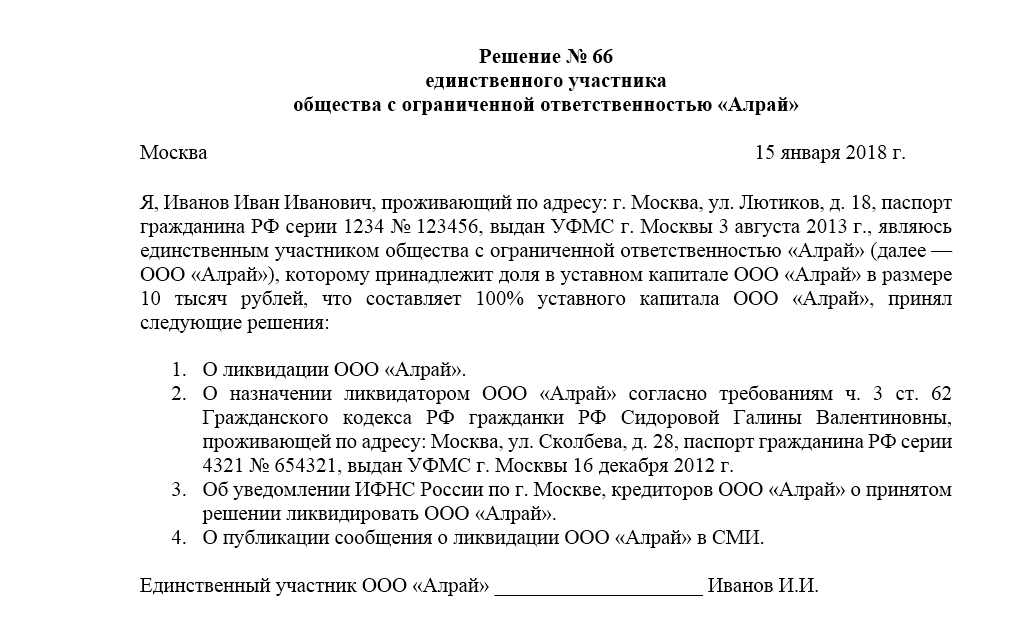

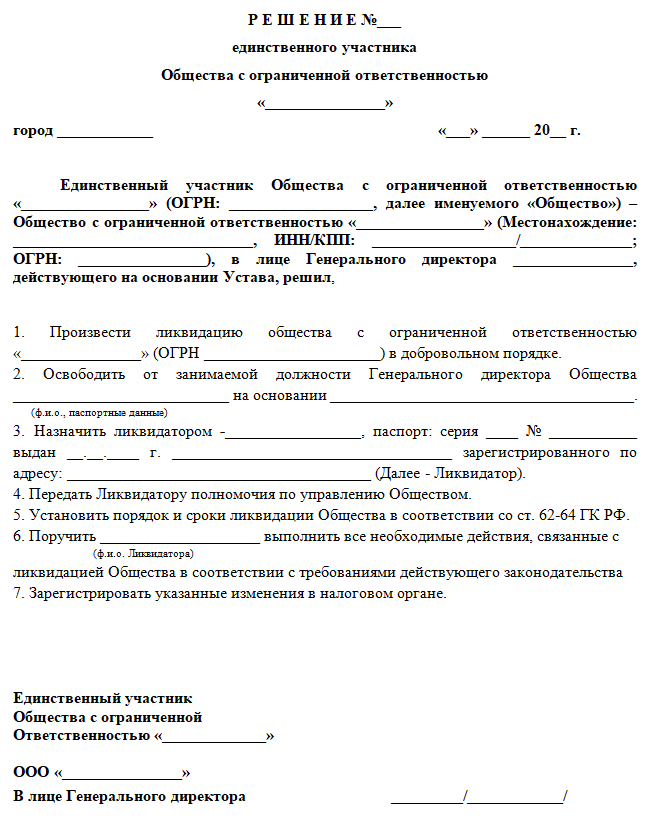

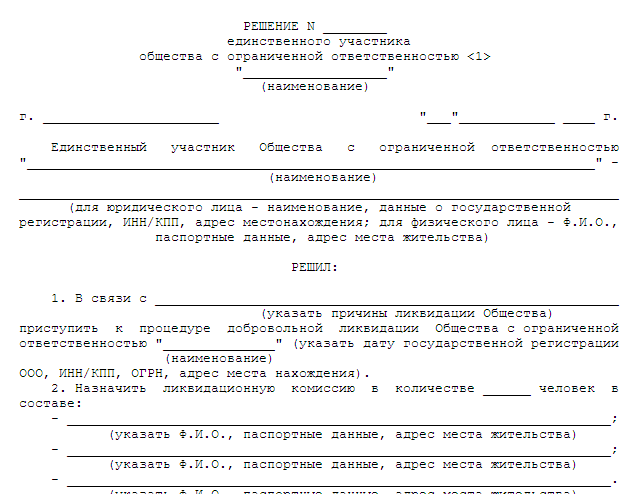

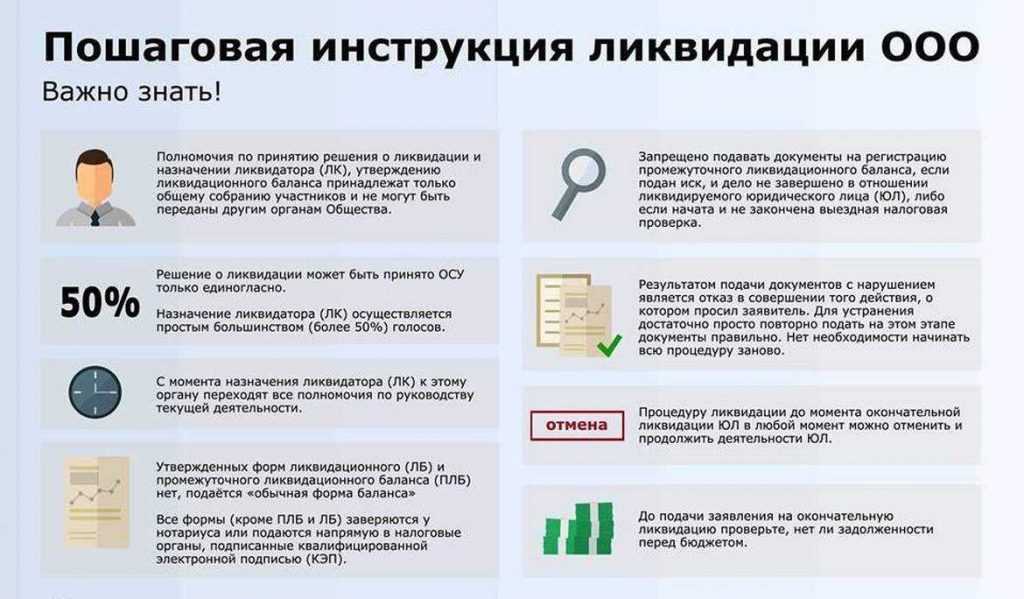

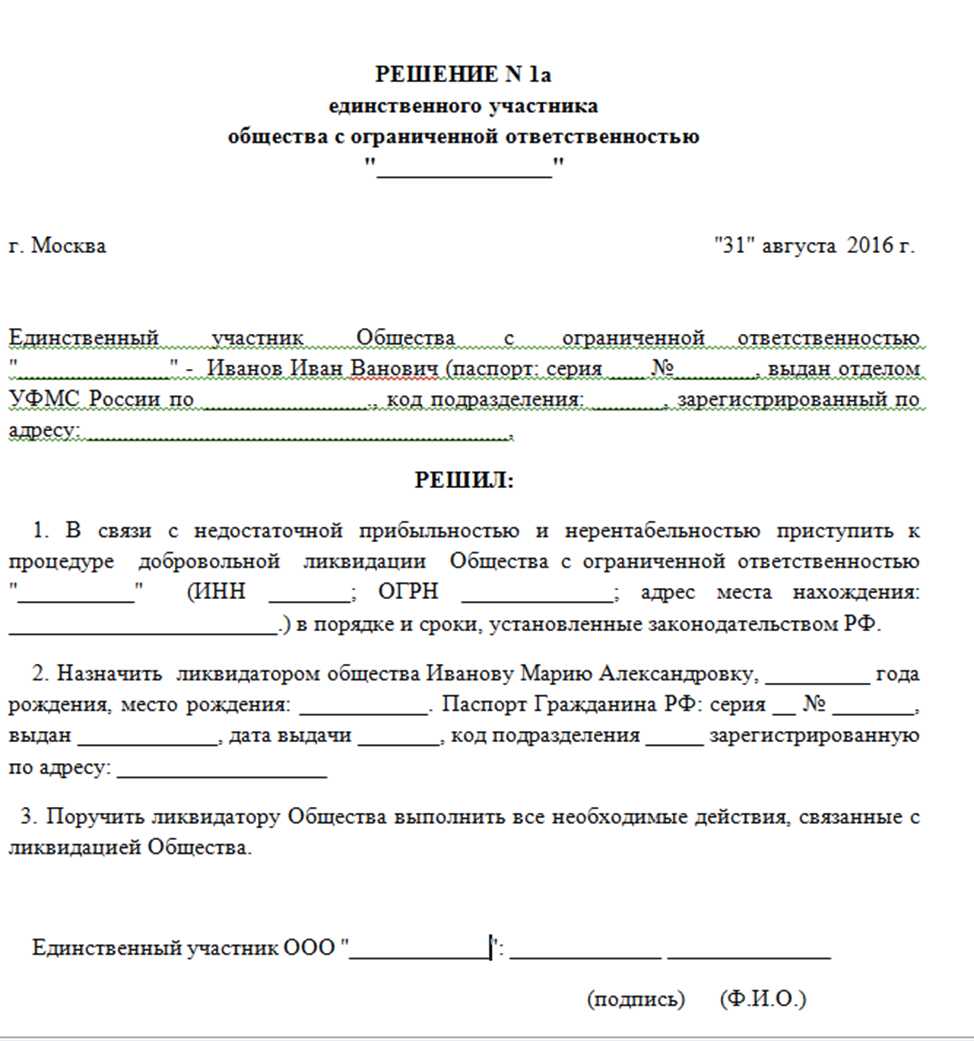

Если участник один

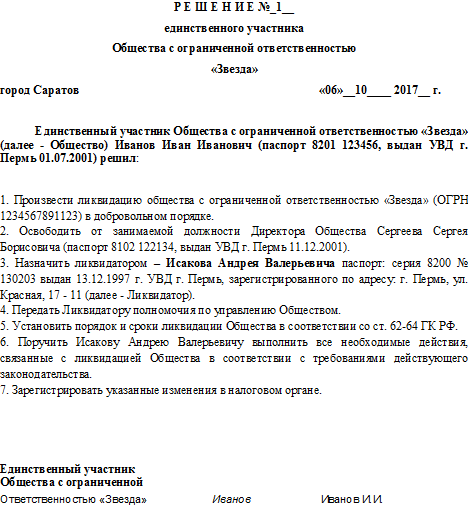

В обществе может быть один участник, который и является полноправным собственником организации в целом. В таком случае процедура проводится в общем порядке. Сначала следует погасить долги перед кредиторами, а потом все оставшееся переходит гражданину в полном объеме.

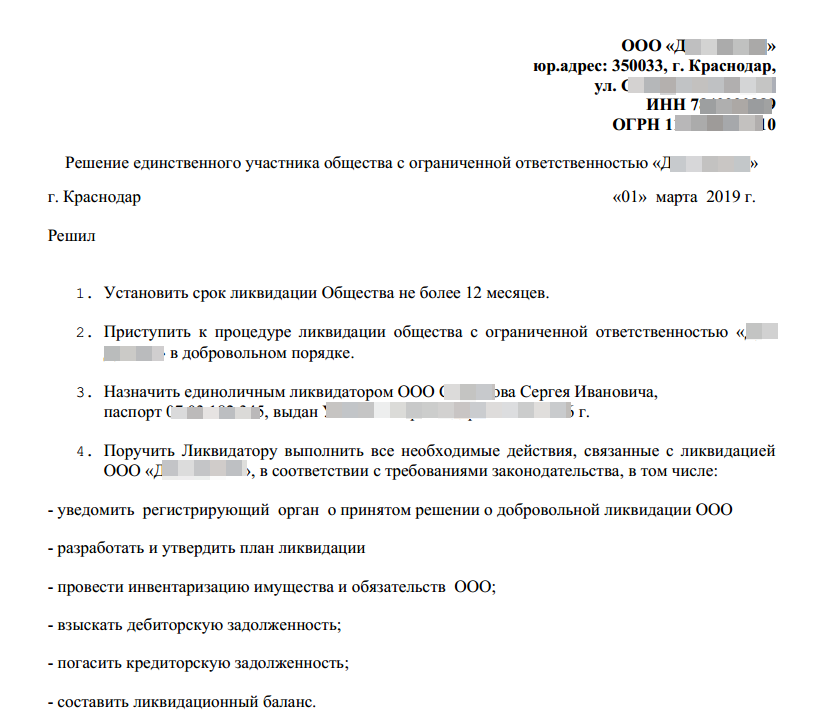

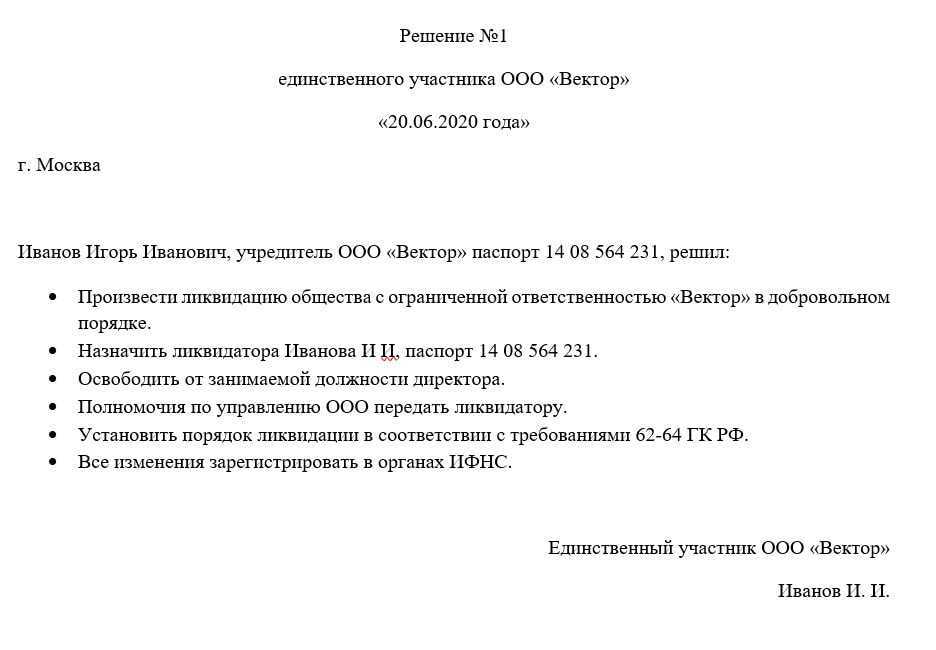

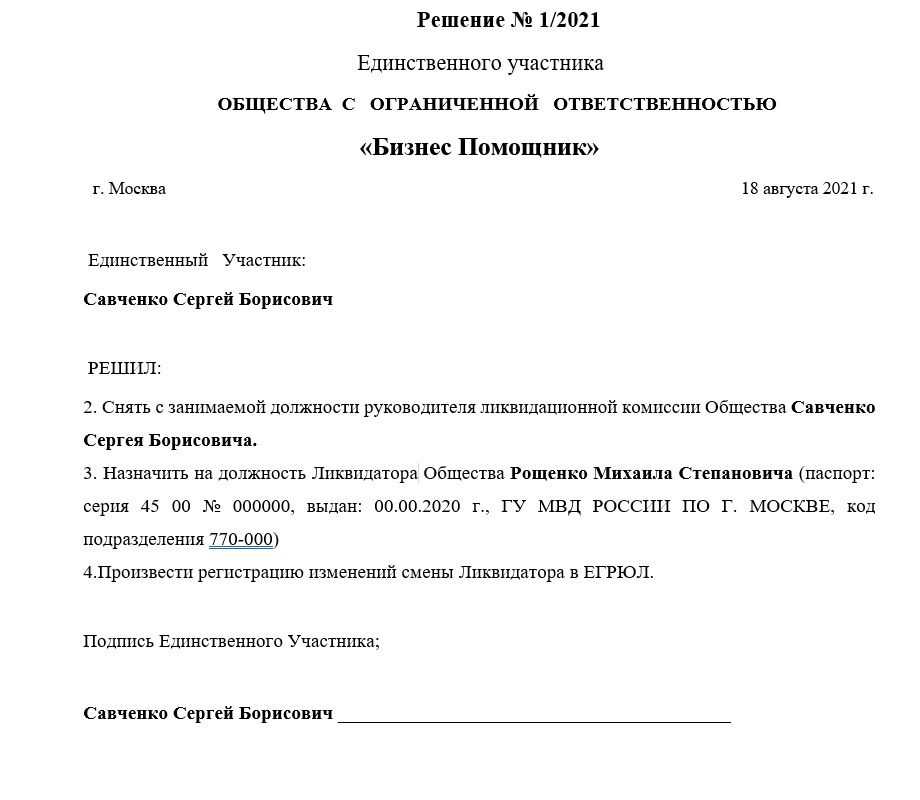

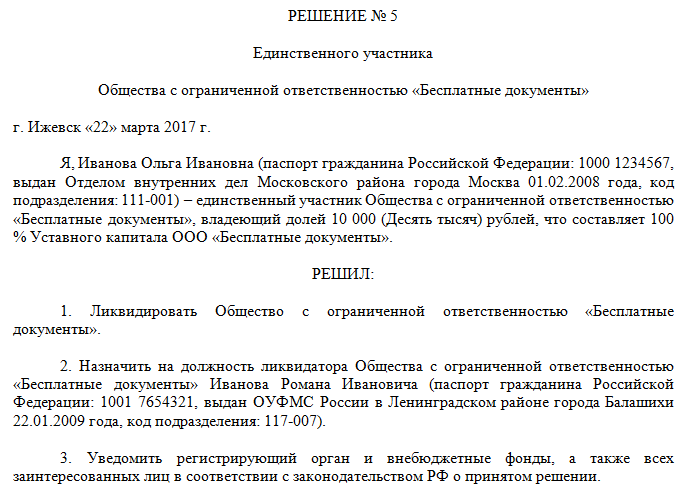

Законодатель не устанавливает каких-то специфических правил для таких случаев. Соответственно, вся процедура оформления проводится на общих основаниях. Однако вместо решения учредителей оформляется единоличное решение.

В качестве документа-основания для перехода права собственности могут использоваться:

- протокол;

- акт о распределении;

- решение ликвидационной комиссии.

Каких-то специальных форм документов не существует. Главное, чтобы они содержали сведения о фирме, учредителях, членах комиссии и имуществе, которое передается. А также четко выражали информацию о факте передачи объектов конкретному лицу.

Прочтите: Срок хранения документов после ликвидации ООО

Бухгалтерские счета 80 и 75

Прежде всего, с его помощью формируется стартовый капитал для последующей коммерческой деятельности предприятия. Он состоит из вкладов учредителей, которые могут быть как в виде материального имущества, так и в денежном виде. Каждый учредитель имеет свою определенную долю в капитале, в зависимости от ее размера впоследствии он будет получать соответствующую прибыль от коммерческой деятельности предприятия (дивиденды). Предприятие отвечает по своим обязательствам в рамках данного капитала, поэтому для кредиторов это своего рода гарантия удовлетворения их интересов.

Уставный капитал — это начальная сумма средств (стартовый капитал), которую учредители готовы вложить для обеспечение деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала.

Как зарегистрировать имущество, полученное в результате распределения долей ООО

Некоторые объекты подлежат обязательной государственной регистрации или постановке на учет в определенных органах. Так, например:

- если после распределения долей участник получил недвижимый объект, то он должен зарегистрировать его в Росреестре;

- транспорт следует поставить на учет в МРЭО ГИБДД.

В качестве документа-основания будет выступать бумага, которая приписывает получение права собственности, например, акт о распределении долей или решение единственного учредителя.

Если права кредиторов будут ущемлены, например, данные о ликвидации фирмы не будут опубликованы должным образом, они смогут обжаловать право собственности, а также регистрационные действия.

Правила распределения при ликвидации ООО с одним учредителем

В ситуации, когда компания имеет только одного участника, процесс передачи и распределения производится с учетом тех же принципов, что рассмотрены ранее. Деление невозможно до момента, пока все задолженности перед кредиторами не будут выплачены. Только после этого единоличный учредитель ООО принимает решение и получает право на имущество.

Интересно, что утвержденного документального порядка в отношении остатков материальных ценностей после погашения долгов законом не установлено. Участник процедуры должен придерживаться рекомендаций судебных инстанций. Если исходить из практики, к таким документам может быть отнесен протокол, с учетом которого производится распределение, решение комиссии или акт о распределении. В каждой из бумаг имеется вся необходимая информация.

Четких правил оформления рассмотренных выше документов не существует, поэтому образцы бумаг носят исключительно рекомендательный характер, а участники ООО вправе оформлять акт передачи по собственному усмотрению, включая в него разную информацию, но с учетом требований законодательства.

ОСНО

Можно ли начислять амортизацию в налоговом учете

НКО, которые получили основное средство безвозмездно либо приобрели его за счет целевых средств и используют его в своей уставной деятельности, амортизацию по нему не начисляют. Об этом прямо сказано в подпункте 2 пункта 2 статьи 256 Налогового кодекса РФ.

Как определить выручку от продажи

При расчете налога на прибыль выручку от продажи основного средства НКО определяйте как его полную продажную цену без НДС. Уменьшать ее на расходы по приобретению объекта нельзя. Раз целевые средства не учитывают в доходах, то и затраты за их счет не учитывают тоже. К тому же у организации не было намерения использовать такое имущество с целью извлечения дохода. А извлечение дохода – это одно из условий, чтобы списать в расходы на приобретение объекта.

Такой вывод следует из пункта 1 статьи 252, пункта 2 статьи 251, статьи 250 Налогового кодекса РФ и письма Минфина России от 5 февраля 2010 г. № 03-03-06/4/9.

Как начислять НДС при продаже основного средства

Для НКО есть два варианта начисления НДС при продаже основного средства.

Первый вариант: НДС надо начислить на полную продажную стоимость (п. 1 ст. 154 НК РФ). Так поступайте, когда при поступлении основного средства НДС не платили. Например, получили его безвозмездно или приобрели у организации на упрощенке.

Второй вариант: начислите НДС на разницу между продажной и остаточной стоимостью объекта. То есть по правилам пункта 3 статьи 154 Налогового кодекса РФ. По таким правилам определяйте налоговую базу, когда основное средство приобретали с НДС, но к вычету налог не брали. Например, объект использовали для уставной деятельности или в предпринимательской деятельности, освобожденной от НДС. Все подробности о том, как это сделать, и примеры см. в Как начислить НДС при реализации имущества, учтенного с входным НДС.

Внесение вклада имуществом

Изменение величины складочного капитала в большую сторону может производиться как по решению учредителей, так и по требованиям законодательства.

Общество рассматривает вопрос и принимает решение об увеличении капитала в таких случаях:

- нехватка оборотных средств;

- прием новых участников;

- дополнительный выпуск акций (для акционерных обществ, АО);

- приобретение лицензий на виды деятельности, требующие большей величины УК.

Источником увеличения акционерного капитала будут либо собственное имущество ООО, либо взносы новых учредителей, либо дополнительные взносы уже имеющихся участников общества.

|

Дт 84 Кт 80 |

|

|

За счет вкладов новых участников ООО |

Дт 75.01 Кт 80 |

|

За счет увеличения вкладов действующих участников О |

Дт 75.01 Кт 80 |

Уставный капитал – это количество средств, требуемых для начала функционирования фирмы. Он формируется из вкладов участников. С юридической точки зрения уставной капитал представляет собой количество имущества, в рамках которого юридическое лицо будет нести ответственность перед кредиторами.

Сформировать капитал Общества должны его учредители. Он складывается из взносов, которые владельцы компании делают в момент ее создания. Законодательство позволяет вносить в капитал как денежные средства, так и имущество, прошедшее предварительную оценку.

Наличие уставного капитала – обязательное условие для прохождения процедуры государственной регистрации юридического лица. Не все компании могут позволить себе наличие большой суммы на старте. По этой причине государство установило минимум, при внесении которого выполняет процедуру регистрации.

Величина уставного капитала делится пропорционально между учредителями компании. Однако на практике бывают случаи, когда 3 владельца вносили по 10% от суммы, а остаток доплачивал последний учредитель.

Государство оставляет право за владельцами компании самостоятельно распределить величину взносов между собой.

Распределение имущества между участниками ООО

Оставшееся согласно данным ликвидационного баланса имущество общества должно быть распределено между его участниками в соответствии со статьей 58 уже упомянутого ФЗ № 14. Если у общества 1 участник, то все оставшееся имущество передается ему единолично. Для удобства распределения оставшиеся активы общества разделяют:

- на распределенную, но еще не выплаченную прибыль, полученную в ходе деятельности ООО;

- прочее имущество ООО, стоимость которого должна быть равна размеру уставного капитала ООО (при превышении стоимости разница относится к прибыли ООО).

В первую очередь, согласно пункту 1 статьи 58 упомянутого ФЗ № 14, распределяется прибыль между участниками ООО в полном объеме, после чего осуществляется раздел прочего имущества в соответствии с размерами долей участников.

На практике нередки ситуации, когда распределенная, но еще не выплаченная прибыль расходуется на покрытие долгов общества или расходов на ликвидацию, а величина оставшегося имущества оказывается менее размера уставного капитала. В этих случаях фактически оставшееся имущество, согласно пункту 2 статьи 58 упомянутого ФЗ № 14, подлежит распределению между участниками пропорционально их долям в уставном капитале.

Налогообложение распределенного имущества

Порядок расчета налогов на распределяемое после ликвидации имущество ООО определен статьей 43 НК РФ. Согласно пункту 1 данной статьи, прибыль, полученная ООО и распределенная между участниками, является дивидендами и, следовательно, облагается налогом.

В отношении физических лиц применяются правила пункта 1 статьи 224 НК РФ, согласно которым с прибыли от участия в ООО необходимо будет уплатить подоходный налог в размере 13 процентов. Что же касается участников-организаций, то порядок их налогообложения определяется статьей 274 НК РФ.

Имущество же, величина (стоимость) которого не превышает размера вклада участника, согласно пункту 2 статьи 43 НК РФ, не признается дивидендом, поэтому налогообложению не подлежит.

Передача распределенного имущества участникам

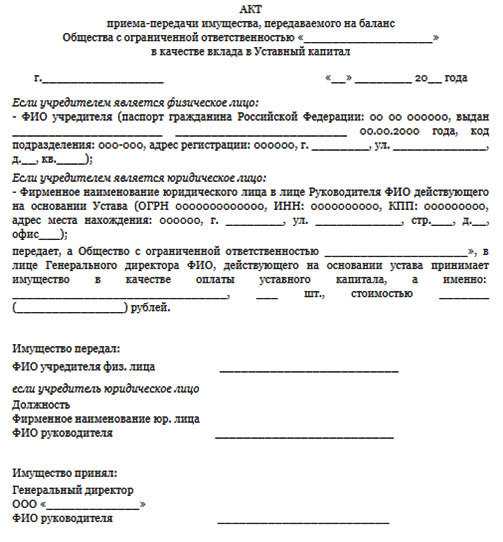

Передача распределенного имущества оформляется путем подписания передаточного акта. При этом он может быть составлен как в форме единого для всех участников документа, так и индивидуально для каждого из них

Унифицированных форм такого акта законом не предусмотрено, важно лишь, чтобы он содержал сведения о ликвидационной комиссии, участнике (участниках) ООО, порядке и размере передаваемого имущества. Образец акта можно скачать в разделе «Документы и бланки» в начале статьи

***

Подводя итог, отметим, что вопрос распределения имущества между участниками ООО решается на самом последнем этапе ликвидации общества. Это означает, что для непосредственного перехода к данному вопросу участникам потребуется выполнить значительное количество дополнительных юридических процедур, наиболее важные из которых подробно рассмотрены в предложенной статье.

***

Больше полезной информации — в рубркие «Бизнес».